Экономика и бух. учет (по отраслям специализации)

Содержание:

Введение

Актуальность. Финансовые вложения коммерческой организации занимают ведущие позиции в управлении финансово-инвестиционной политикой хозяйствующего субъекта. В результате постоянно расширяющейся сферы действия рыночных механизмов специфика финансовых операций, используемых в хозяйственной практике, вышла за рамки традиционных ценных бумаг, появляются новые финансовые инструменты (к примеру, производные финансовые активы).

Важное условие развития организации в соответствии с избранной экономической стратегией - ее высокая инвестиционная активность. Привлечение инвестиций для многих организаций во всем мире является приоритетной задачей, поскольку любая стратегическая программа организационного развития предусматривает расширение производства, завоевание новых рынков, освоение новых производств, что невозможно на устаревшей базе без финансовых вложений.

Управление финансами предполагает анализ финансовых вложений, позволяющий отследить направления инвестирования денежных средств, изучить динамику изменения вложений, сформировать четкое представление об их эффективности, оценить способность обеспечения превышения поступления денежных средств над их расходованием и стабильность такого превышения, определить достаточность собственных средств для осуществления инвестиционной деятельности, выявить риски финансовых вложений и принять, в случае

необходимости, соответствующие меры.

Анализ финансовых вложений дает необходимую информацию для объективной, точной и своевременной характеристики направлений инвестирования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих влияние на изменение доходности и рискованности финансовых вложений.

Цель работы – провести анализ финансовых вложений ООО «Промстрой»; выработать практических рекомендации по повышению их эффективности.

Достижение указанной цели определило постановку и решение следующих задач:

- исследовать понятие и виды финансовых вложений;

- исследовать методические основы анализа финансовых вложений;

- провести анализ финансовых вложений ООО «Промстрой»;

- разработать рекомендации по повышению эффективности финансовых вложений.

Предметом исследования определена методика анализа финансовых вложений коммерческих организаций.

Объектом исследования является ООО «Промстрой», основным видом деятельности которого является выполнение общестроительных работ.

Теоретико-методологическую основу исследования составили научные труды, посвященные анализу финансовых вложений. При разработке и решении поставленных задач использовались методы экономического анализа, в том числе сравнения, группировки.

Информационная основа работы. При выполнении работы использовались законодательные и нормативно-правовые акты Российской Федерации в области бухгалтерского учета, а также финансовая отчетность ООО «Промстрой».

Глава 1. Теоретические основы анализа финансовых вложений организации

1.1. Понятие и виды финансовых вложений

Организации, не являющиеся кредитными организациями и профессиональными участниками рынка ценных бумаг, также активно используют их в своей финансово-хозяйственной деятельности. Вкладывая средства в государственные ценные бумаги (облигации и другие долговые обязательства), в ценные бумаги организаций, уставные капиталы других организаций и предоставляя другим организациям займы, организации осуществляют финансовые вложения. В современном экономическом словаре под редакцией профессора Райзберга Б.А. предложено определение финансовых вложений как «финансовых активов организации, продажа или передача которых обеспечивает организации получение дополнительных финансовых ресурсов в будущем»[1]. Схожие определения финансовым вложениям предложены также Бакаевым А.С.[2], Палий В.Ф.[3], Ковалевым В.В.[4], Соколовым Я.В.[5], Сулимовой С.Н.[6] и другими теоретиками в области бухгалтерского учета финансовых вложений.

Финансовые вложения — инвестиции в уставные капиталы и ценные бумаги других организаций, затраты на приобретение государственных ценных бумаг; средства, предоставленные взаймы на территории России и за ее пределами; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования.

Основная цель осуществления финансовых вложений состоит в том, чтобы реализовать финансовый механизм для привлечения в организацию инвестиций путем построения взаимоотношений между теми, кто испытывает потребность в денежных средствах, и теми, кто хочет инвестировать избыточный доход.

К задачам финансовых вложений относятся:

- мобилизация финансовых ресурсов организации для осуществления финансовых вложений с целью получения дополнительного дохода;

- обеспечение эффективного использования свободных денежных средств (имущества) организации;

- регулирование формирования оптимального портфеля финансовых вложений;

- достоверная оценка финансовых вложений.

Можно выделить ряд функций, которые выполняют в организации финансовые вложения:

- обеспечивающая функция осуществляется через формирование дополнительного объема денежных средств и других экономических благ для обеспечения финансово-хозяйственной деятельности организации и реализации целей ее развития;

- распределительная функция проявляет себя через распределение и перераспределение свободной суммы денежных средств (имущества) организации для осуществления финансовых вложений;

- контрольная функция проявляет себя в процессе осуществления учета в хозяйственной деятельности организации операций с финансовыми вложениями. Реализация данной функции осуществляется с помощью финансовых показателей деятельности организации, их оценки и разработки, необходимых мер для повышения эффективности распределительных отношений.

ПБУ 19/02[7] устанавливает (п.3), какие виды активов учитываются в составе финансовых вложений. Ими могут быть:

- государственные и муниципальные ценные бумаги;

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы;

- депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основании уступки права требования;

- вклады организации-товарища по договору простого товарищества.

В ПБУ 19/02 «Учет финансовых вложений» четко перечислены объекты, которые ни при каких условиях к финансовым вложениям отнесены быть не могут (п.3 и 4). Это:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- активы, имеющие материально-вещественную форму, такие, как основные средства, материально-производственные запасы, а также нематериальные активы.

1.2. Методические основы анализа финансовых вложений

Для проведения анализа финансовых вложений необходимо сформировать информационную базу анализа; оценить и проанализировать величины финансовых вложений, их структуру и динамику за ряд предшествующих периодов; определить эффективность и целесообразность формирования финансовых вложений; выявить факторы негативного влияния на показатели эффективности использования финансовых вложений и пути их устранения; провести факторный анализ отдельных показателей эффективности использования финансовых вложений, оценить их воздействие на финансовое состояние хозяйствующего субъекта, возможность реализации финансовых вложений и возврата имущества, направленного на их приобретение; сформировать оптимальный набор объектов инвестиций из всех доступных альтернатив; рассчитать прибыльность выбранного инвестиционного портфеля и оценить его риски.

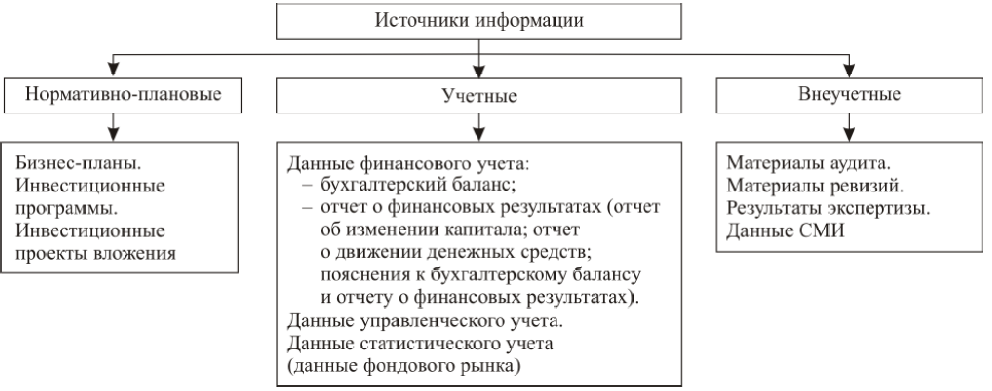

Обязательное условие любого вида экономического анализа - определение его информационной базы, позволяющей применять те или иные методики анализа: от изучения динамики вложений до прогнозирования доходности и рискованности проектов вложения, что повышает достоверность и объективность результата анализа (рис. 2).

По нашему мнению, сформировав цели и задачи анализа финансовых вложений, целесообразно проводить его в разрезе ретроспективного и перспективного направлений. Под ретроспективным анализом понимается анализ уже произведенных вложений, изучение объема и структуры инвестирования в финансовые активы с определением темпов роста, мониторинг их доходности как в целом, так и по отдельным финансовым инструментам, отслеживание качества имеющихся вложений. Информационной базой ретроспективного анализа финансовых вложений является учетная информация, относящаяся к свершившимся фактам хозяйственной деятельности. Используя методики, представленные в современной экономической литературе, предложим комплексный подход к ретроспективному анализу финансовых вложений.

Рисунок 2 – Информационная база анализа финансовых вложений[8]

На основании информации, формируемой в системе бухгалтерской (финансовой) отчетности, целесообразно анализировать финансовые вложения по следующим направлениям:

- оценка динамики долгосрочных и краткосрочных финансовых вложений;

- оценка структуры долгосрочных и краткосрочных финансовых вложений.

При этом следует обратить внимание на направление финансовых вложений - в долевые, долговые ценные бумаги, в депозитные вклады, предоставление займов другим организациям. В данной связи наибольший интерес вызывает система коэффициентов для оценки структуры финансовых вложений с целью определения эффективности инвестиционной политики организации[9].

Следующий этап ретроспективного анализа - анализ эффективности финансовых вложений на основе системы коэффициентов, представленных в табл. 1.

Таблица 1

Система коэффициентов для анализа доходности финансовых вложений[10]

|

Коэффициент |

Методика расчета |

Расшифровка показателей |

|

Кдфв |

Дфв : ФВ |

КдфВ - коэффициент доходности финансовых вложений; Дфв - сумма доходов, полученных от финансовых вложений; ФВ - среднегодовая стоимость финансовых вложений; Кдцб - коэффициент доходности ценных бумаг; Дцб - сумма доходов, полученных от вложения в ценные бумаги; ЦБ - среднегодовая стоимость финансовых вложений в ценные бумаги; Кдпз - коэффициент доходности предоставленных займов; Дпз - сумма доходов от предоставленных займов; ПЗ - среднегодовая сумма предоставленных займов; Кдд - коэффициент доходности депозитов; Дд - сумма доходов, полученных от депозитов; Д - среднегодовая сумма размещенных депозитов |

|

Кдцб |

Дцб : ЦБ |

|

|

Кдпз |

Дпз : ПЗ |

|

|

Кдд |

Дд : Д |

В рамках данного этапа для определения степени эффективности инвестирования денежных средств в финансовые вложения рекомендуется провести сопоставление рассчитанной доходности финансовых вложений с фактической доходностью, полученной организацией за отчетный период.

Методика факторного анализа среднегодовой суммы финансовых вложений, предложенная Г. В. Савицкой[11], позволяет определить влияние структуры финансовых вложений и уровня доходности отдельных видов финансовых вложений на средний уровень доходности финансовых вложений:

(1)

(1)

где Удi – удельный вес отдельных видов финансовых вложений в общей их сумме;

ДВКi – уровень доходности отдельных видов финансовых вложений.

Н. А. Батурина предлагает методику экономического анализа финансовых вложений на основе расчета эффективности использования краткосрочных финансовых вложений через показатели оборачиваемости и рентабельности (табл. 2).

Таблица 2

Система коэффициентов для анализа эффективности краткосрочных вложений[12]

|

Коэффициент |

Методика расчета |

Расшифровка показателей |

Интерпретация |

|

КобКФВ |

Дкфв : КФВср |

КобКФВ - коэффициент оборачиваемости краткосрочных финансовых вложений (в оборотах); Дкфв – доход, полученный по краткосрочным финансовым вложениям; КФВср - средняя величина краткосрочных финансовых вложений |

Характеризует скорость обращения краткосрочных финансовых вложений, частоту |

|

КднКФВ |

Т : КобКФВ |

КднКФВ - коэффициент оборачиваемости краткосрочных финансовых вложений (в днях оборота); Т - длительность анализируемого периода |

Характеризует среднее время, в течение которого организация инвестирует средства в краткосрочные финансовые вложения и получает доход по ним |

|

РКФВ |

(Дкфв-Ркфв) : КФВср |

Ркфв - рентабельность краткосрочных финансовых вложений; Ркфв - расходы по использованию краткосрочных финансовых вложений |

Характеризует финансовый результат на 1 рубль краткосрочных финансовых вложений, за счет которых он получен |

Данные показатели эффективности использования краткосрочных финансовых вложений, рассчитанные с учетом соответствующих им доходов и расходов, дают пользователям реальную информацию, позволяющую сформулировать экономически обоснованные выводы. Но при практической реализации данной методики в системе управления финансами организации неизбежны некоторые сложности, поскольку для оценки и анализа вышеуказанных показателей необходимо привлекать аналитические данные по учету финансовых вложений.

Особый интерес на практике представляют показатели оценки положения организации на рынке ценных бумаг, такие как доход на акцию, нераспределенная прибыль на акцию, ценность акции, дивидендная доходность акции, доходность изменения цены акции, дивидендный выход. Различные способы расчета привлекательности акций находим в работах В.Г. Когденко и М.С. Крашенинниковой[13]. Методика расчета показателей оценки положения организации на рынке ценных бумаг приведена в табл. 3.

Таблица 3

Система показателей для оценки инвестиционной привлекательности акций организации[14]

|

Показатели |

Алгоритм расчета |

|

Доход на акцию (чистая прибыль на акцию) |

(Чистая прибыль - Дивиденды по привилегированным акциям) / Число обыкновенных акций |

|

Ценность акции |

Рыночная цена акции / Доход на акцию |

|

Дивидендная доходность акции (рентабельность акции) |

Дивиденд на акцию / Рыночная цена акции |

|

Нераспределенная прибыль на акцию |

Доход на акцию - Дивиденд на акцию |

|

Коэффициент покрытия дивидендов |

Прибыть на акцию / Дивиденд на акцию |

|

Коэффициент дивидендных выплат |

Дивиденд на акцию / Прибыль на акцию |

Исчисленные коэффициенты используются для рейтингового анализа и позволяют определить место организации на финансовом рынке, оценить ее финансовое состояние. На наш взгляд, достоинство метода оценки положения организации на рынке ценных бумаг определяется простотой расчета и наличием достаточного статистического материала по различным отраслям экономики.

Комплексная методика ретроспективно анализа финансовых вложений предлагается в табл. 4.

Таблица 4

Методика ретроспективного анализа финансовых вложений[15]

|

Этап исследования |

Содержание методики и ее информационное обеспечение |

Вид работ |

Ожидаемый результат |

|

Анализ объема финансовых вложений |

Метод: изучение документов. Источники: бухгалтерский баланс, пояснения к бухгалтерскому балансу и отчету о финансовых результатах, управленческая отчетность |

Определение общего объема финансовых вложений; изучение темпов изменения объемов финансовых вложений; оценка удельного веса финансовых вложений в общем |

Определение объема финансовых вложений и их структуры |

|

Анализ видов финансовых вложений |

Метод: изучение документов. Источники: бухгалтерский баланс, пояснения к бухгалтерскому балансу и отчету о финансовых результатах, управленческая отчетность |

Исследование основных видов финансовых вложений; изучение соотношения видов финансовых вложений |

Изучение структуры финансовых вложений |

|

Анализ уровня доходности финансовых вложений |

Методы: изучение документов, коэффициентный анализ, факторный анализ. Источники: бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств, пояснения к бухгалтерскому балансу и отчету о финансовых результатах, управленческая отчетность |

Оценка уровня доходности отдельных финансовых вложений; оценка уровня доходности всех финансовых вложений; сопоставление уровня доходности финансовых вложений со средним уровнем доходности на финансовом рынке; изучение влияния факторов на изменение средней доходности финансовых вложений |

Оценка доходности финансовых вложений и |

|

Экспресс-анализ привлекательности акций других организаций |

Методы: изучение документов, открытых источников, коэффициентный анализ. Источники: финансовая отчетность, |

Расчет показателей оценки положения организаций; сравнительный анализ инвестиционной привлекательности исследуемых организаций |

Оценка положения организаций на рынке |

Ретроспективный анализ финансовых вложений позволяет оценить состояние финансовых вложений, степень их участия в хозяйственном обороте и эффективность использования. Ретроспективный анализ характеризуется множественностью методик его проведения, и выбор того или иного метода будет обусловлен целями, стоящими перед субъектом анализа, доступностью необходимой информации, а также современными условиями хозяйствования.

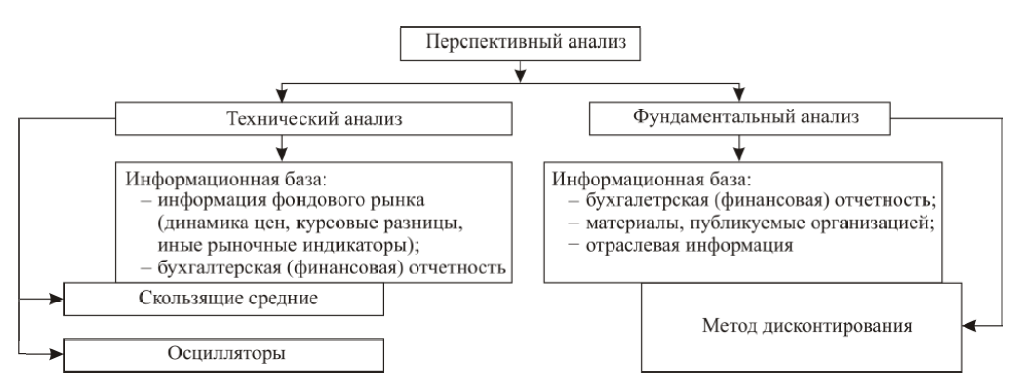

Перспективный анализ финансовых вложений представляет собой анализ вложений на стадии инвестирования капитала для выявления наиболее привлекательного варианта (рис. 3).

Рисунок 3 – Методы перспективного анализа[16]

Задачи такого анализа - выявление и оценка привлекательности финансовых вложений эмитента и нивелирование, если это возможно, всякого рода рисков, присущих финансовым вложениям. Таким образом, при оценке финансовых вложений нужно стремиться к оптимальному соотношению доходности финансового актива и связанного с ним риска. Информационная база перспективного анализа финансовых вложений формируется с учетом подхода к анализу: выбора технического или фундаментального.

Технический анализ - это изучение состояния фондового рынка. Технический анализ связан с изучением динамики цен для рынков всех финансовых вложений, объема их выбытия, курсовых разниц ценных бумаг и других рыночных индикаторов. На основе графиков и диаграмм делается прогноз цен, с учетом которого определяется благоприятное время для приобретения финансового вложения. Цель технического анализа - уловить момент изменения ценового тренда на объект вложения с использованием различных показателей (скользящая средняя, индекс Доу-Джонса, осцилляторы, канал твердых цен) и решить, когда его следует продать или купить[17].

Этот подход прост, не требует больших затрат и может быть реализован на основе информации, находящейся в свободном доступе. Источниками информации могут служить сведения агентств, специализирующихся на поставке экономической информации, а также бирж. Однако анализ графиков цен в прошлом не позволяет предсказать момент перелома цен в будущем, а когда

цены развиваются в известном направлении, анализ обеспечивает лишь простейшее решение: покупать или продавать.

Полный фундаментальный анализ проводится в последовательности от макроэкономических факторов с учетом отраслевых особенностей до анализа микроэкономических факторов. Следовательно, основу фундаментального анализа составляет максимально полное рассмотрение факторов (экономических, политических), влияющих на стоимость финансовых вложений. Наличие специфической информации, в том числе публикуемых финансовых отчетов компаний, аналитических обзоров и биржевых данных, позволяет выявить причины, движущие рынком.

В основе фундаменталистской теории оценки стоимости финансовых вложений лежит представление о том, что любое финансовое вложение имеет присущую ему внутреннюю ценность. Ценность финансового вложения может быть количественно оценена, например, как дисконтированная стоимость будущих поступлений, генерируемых данным финансовым вложением. Таким образом, посредством фундаментального анализа осуществляется прогноз будущих поступлений, основанный на анализе общей ситуации в экономике, отрасли, в конкретной компании через изучение показателей финансового состояния и финансовых результатов, объема продаж, активов и пассивов компании, потенциала ее развития, степени конкурентоспособности.

Трудности реализации фундаментального анализа связаны с определением адекватности используемых методик и их надежности, с обеспечением достоверной и полной информации.

Кроме того, при анализе на основе ценности нерешенными остаются проблемы обоснования ставки дисконтирования и целесообразности введения в нее «премий за риск»[18]. Как представляется, для характеристики экономического риска необходимо оперировать денежными единицами, а не процентами ставки дисконтирования.

На наш взгляд, комплексный поход к перспективному анализу финансовых вложений на основе использования фундаментальных и технических методов позволяет определить как наиболее подходящий набор операций с финансовыми вложениями, так и оптимальное время для их совершения. В табл. 5 предлагается комплексная методика перспективного анализа финансовых вложений.

Итак, перспективный анализ финансовых вложений позволяет дать оценку будущего положения финансовых вложений. Его проведение возможно на основе множества трудоемких и затратных методик, требующих знаний и квалификации аналитиков. Альтернатива данным методикам - методика портфельного анализа - наиболее оптимальна для применения непрофессиональными участниками фондового рынка. Использование портфельного анализа при тщательном подборе финансовых инструментов и формировании на этой основе диверсифицированного инвестиционного портфеля доступными и простыми методами позволяет достичь ожидаемой доходности при наименьшей степени риска.

Таблица 5

Методика перспективного анализа финансовых вложений[19]

|

Этап исследования |

Содержание методики и ее информационное обеспечение |

Вид работ |

Ожидаемый результат |

|

Инвестиционный |

Метод: изучение документов, экспертный анализ, изучение открытых источников. Источники: бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств, управленческая отчетность, отраслевые журналы, интернет-ресурсы |

Формирование отрицательных и положительных денежных потоков проекта; определение ставки дисконтирования; оценка доходности, окупаемости отдельных инвестиционных проектов; оценка других показателей эффективности инвестиционных проектов; сопоставление рассчитанных показателей эффективности разных инвестиционных проектов |

Оценка эффективности |

|

Отбор финансовых |

Метод: изучение документов, экспертный анализ. Источники: информация от менеджмента компании, деловая практика компании, бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств, управленческая отчетность |

Выбор типа портфеля финансовых вложений в соответствии со стратегической целью; оценка уровня доходности сформированного портфеля; оценка уровня риска сформированного портфеля |

Определение типа портфеля финансовых инвестиций в соответствии со стратегией организации, оценка портфеля по критериям доходности и риска |

|

Формирование оптимального инвестиционного портфеля |

Метод: экономико-математическое моделирование. Источники: данные портфельного анализа, управленческая отчетность |

Описание целевой функции и ограничений к ней; формируем окно «Поиск решений» с заданными параметрами для решения оптимизационной задачи |

Оптимизация структуры распределения финансовых вложений |

Выводы.

Финансовые вложения — инвестиции в уставные капиталы и ценные бумаги других организаций, затраты на приобретение государственных ценных бумаг; средства, предоставленные взаймы на территории России и за ее пределами; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования, и пр. Основная цель осуществления финансовых вложений состоит в том, чтобы реализовать финансовый механизм для привлечения в организацию инвестиций путем построения взаимоотношений между теми, кто испытывает потребность в денежных средствах, и теми, кто хочет инвестировать избыточный доход.

Цель анализа финансовых вложений – определить эффективность финансовых вложений предприятия и выявить резервы ее повышения.

Глава 2. Анализ эффективности финансовых вложенийООО «Промстрой»

2.1. Общая характеристика финансовых вложений предприятия

Объектом исследования является ООО «Промстрой», основным видом деятельности которого является выполнение общестроительных работ. В течение последних трех лет предприятие динамично развивается; чистая прибыль по итогам 2015 г. составила 1 514 тыс. руб.

Рассмотрим состав финансовых вложений предприятия.

1. Вклад в уставный капитал другой организации.

ООО «Промстрой» в апреле 2015 г. передано в уставный капитал ЗАО «Энергетика и связь строительства» в согласованной оценке материалы на 200 тыс.руб. Стоимость материалов по учетным ценам – 190 тыс.руб.

2. Вложения в облигации.

ООО «Промстрой» приобрело в январе 2015 г. облигации на 60 тыс. руб. при номинальной их стоимости в 50 000 руб. Срок погашения облигаций наступает через 10 лет. Процент на облигации составляет 40 % в год и выплачивается по окончании года. По окончании 2015 г. г. начислен доход на облигации в сумме 20 тыс.руб. (50 тыс.руб. * 40 %), разница между покупной и номинальной ценами облигаций составила 10 тыс. руб. (60 тыс.руб. - 50 тыс.руб.), а в расчета на 1 год - 1000 руб. Разница между годовым доходом на облигации и годовой разницей между покупной и номинальной ценами составит 19 тыс. руб. (20 тыс.руб. – 1 тыс.руб.).

ООО «Промстрой» приобрело облигации по покупной цене 40 тыс. руб. при номинальной их стоимости в 50 тыс. руб. Срок погашения облигации - 10 лет, годовой процент дохода – 40 %.

3. Вклад по договору простого товарищества.

ООО «Промстрой» заключила с ООО «Коримос» договор простого товарищества. Вклады в совместную деятельность внесены денежными средствами, которые составляют 60 и 40% (то есть 60 000 и 40 000 руб. соответственно). Срок действия договора простого товарищества не установлен. В рамках указанного договора товарищами была получена прибыль и на эти денежные средства они решили построить склад для сдачи его в аренду с целью получения дохода. Здание построено подрядным способом, фактические затраты на строительство склада составили 2 360 000 руб. (в том числе НДС — 360 000 руб.).

Складское помещение введено в эксплуатацию в июле 2015 г. и с августа 2015 г. сдается в аренду. Ежемесячная сумма дохода от совместной деятельности (сдачи в аренду) составляет 236 000 руб. (в том числе НДС — 36000 руб.), а затраты, связанные с эксплуатацией здания, — 23 600 руб. (в том числе НДС — 3600 руб.). Прибыль распределяется между товарищами ежеквартально пропорционально внесенным ими вкладам.

Таблица 6

Движение средств по счету 58 «Финансовые вложения», субсчет 4 «Вклады по договору простого товарищества»[20]

|

Дебет счета |

Кредит счета |

||

|

Остаток на 01.01.2015 |

358322 |

||

|

1 |

150650 |

1 |

482666 |

|

Оборот |

150650 |

Оборот |

482666 |

|

Остаток на 31.12.2015 |

26306 |

||

4. Предоставление займа.

ООО «Промстрой» заключило с ЗАО «КРОСС» договор займа, на сумму 80 000 руб., сроком на два месяца под 24% годовых. Денежные средства ООО «Промстрой» перечислило на расчетный счет ООО «КРСС» 15 декабря 2015 г.

В соответствии с гражданским законодательством, договор займа предполагает уплату заемщиком процентов, за исключением случаев, когда в договоре займа прямо указано, что по данному договору проценты не уплачиваются. В соответствии с пунктом 34 ПБУ 19/02 «Учет финансовых вложений» доходы по финансовым вложениям признаются доходами от обычных видов деятельности, либо прочими поступлениями в соответствии с ПБУ 9/99 «Доходы организации»[21].

Таблица 7

Движение средств по счету 58 «Финансовые вложения», субсчет 3 «Предоставленные займы» [22]

|

Дебет счета |

Кредит счета |

||

|

Остаток на 01.01.2015 |

21672 |

||

|

1 |

21672 |

||

|

Оборот |

- |

Оборот |

21672 |

|

Остаток на 31.12.2015 |

- |

- |

|

В соответствии с пунктом 12 ПБУ 9/99 «Доходы организации», полученные проценты по предоставленным займам признаются доходом при выполнении следующих условий: а) организация имеет право на получение таких процентов; б) сумма процентов может быть определена; в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод, имеется в случае, если организация получила в оплату актив, либо при отсутствии неопределенности в отношении получения актива. Доходы в виде процентов, получаемых организацией- заимодавцем за предоставление заемных средств, определяются в бухгалтерском учете в соответствии с условиями договора. Для ООО «Промстрой» предоставление займов не является основным видом деятельности, поэтому в соответствии с пунктом 16 ПБУ 9/99 проценты, получаемые за предоставление заемных средств, являются прочими доходами и отражаются на счете 91 «Прочие доходы и расходы» субсчет «Прочие доходы». Датой признания таких доходов в бухгалтерском учете ООО «Промстрой» является каждый истекший отчетный период.

2.2.Анализ использования финансовых вложений ООО «Промстрой»

Цель анализа финансовых вложений – определить эффективность финансовых вложений ООО «Промстрой» и выявить резервы ее повышения.

На первом этапе анализа оценим удельный вес финансовых вложений в структуре активов предприятия. Источником информации явился бухгалтерский баланс предприятия (Приложение 1). Структура актива баланса и изменения в анализируемом периоде представлены в таблицах 8 и 9.

Таблица 8

Структура актива баланса[23]

|

Статья баланса |

код строки |

31.12.2013 |

31.12.2014 |

31.12.2015 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства |

1150 |

1,51 |

30,83 |

23,12 |

|

Итого по разделу I |

1100 |

1,51 |

30,83 |

23,12 |

|

II ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

1,99 |

0,48 |

5,28 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

0,66 |

4,25 |

1,27 |

|

Дебиторская задолженность |

1230 |

88,71 |

53,80 |

62,18 |

|

Финансовые вложения |

1240 |

5,13 |

8,61 |

2,07 |

|

Денежные средства |

1250 |

1,99 |

2,03 |

6,07 |

|

Итого по разделу II |

1200 |

98,49 |

69,17 |

76,88 |

|

БАЛАНС |

1600 |

100,00 |

100,00 |

100,00 |

Таблица 9

Изменения в активе баланса[24]

|

АКТИВ |

31.12.2014 |

31.12.2015 |

В абс. выражении, тыс.руб. |

Темп прироста, % |

Удельного веса, п.п. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Основные средства |

3 570 |

2 971 |

-599 |

-16,78 |

-7,71 |

|

Итого по разделу I |

3 570 |

2 971 |

-599 |

-16,78 |

-7,71 |

|

II ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

56 |

679 |

623 |

1 112,50 |

4,80 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Налог на добавленную стоимость по приобретенным ценностям |

492 |

163 |

-329 |

-66,87 |

-2,98 |

|

Дебиторская задолженность |

6 230 |

7 990 |

1 760 |

28,25 |

8,38 |

|

Финансовые вложения |

997 |

266 |

-731 |

-73,32 |

-6,54 |

|

Денежные средства |

235 |

780 |

545 |

231,91 |

4,04 |

|

Итого по разделу II |

8 010 |

9 878 |

1 868 |

23,32 |

7,71 |

|

БАЛАНС |

11 580 |

12 849 |

1 269 |

10,96 |

0,00 |

По данным таблиц 8 и 9 видно, что долгосрочные финансовые вложения на 31.12.2015 г. у предприятия отсутствуют. Краткосрочные финансовые вложения на 31.12.2015 г. ставили 266 тыс.руб. Следует отметить сокращение краткосрочных финансовых вложений за 2015 г. на 731 тыс.руб., или на 73,32 %. В структуре активов удельный вес краткосрочных финансовых вложений на 31.12.2015 г. составил 2,07 %, что на 6,54 пункта ниже показателя на 31.12.2014 г. В составе оборотных активов удельный вес финансовых вложений на 31.12.2015 г. составляет 2,69 %, что на 9,76 пункта ниже, чем на начало года.

Таким образом, в течение 2015 г. предприятие сокращало объемы краткосрочных финансовых вложений. Отметим, что краткосрочные финансовые вложения, наряду с денежными средствами и эквивалентами, относятся к абсолютно ликвидным активам. Соответственно, их сокращение негативным образом отражается на ликвидности баланса и платежеспособности предприятия.

Таблица 10

Динамика и структура финансовых вложений ООО «Промстрой» [25]

|

Показатель |

на 31.12.2014 |

На 31.12.2015 |

Динамика |

|||

|

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, |

Сумма, тыс.руб. |

Удельный вес, |

|

|

Предоставленные займы |

500 |

51,18 |

- |

-500 |

-100,00 |

|

|

Вклады по договорам простого товарищества |

477 |

48,82 |

266 |

100,00 |

-211 |

-44,24 |

|

Итого |

977 |

100% |

266 |

100% |

-711 |

- |

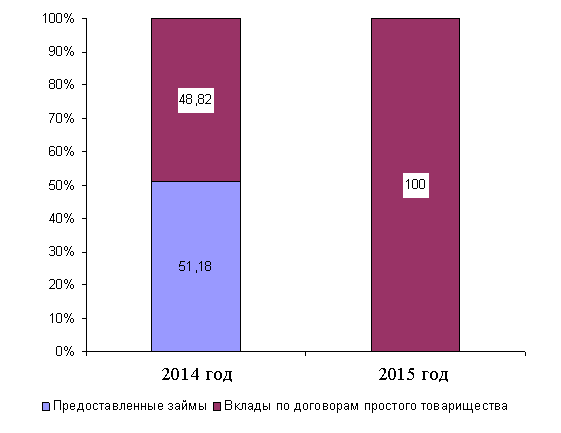

По данным таблицы 10 видно, что краткосрочные финансовые вложения ООО «Промстрой» на 31.12.2014 г. образованы за счет предоставленных другим организациям займов и вкладов по договорам простого товарищества (51,18 и 48,82 % соответственно).

Рисунок 5 - Структура финансовых вложений[26]

В течение 2015 г. предоставленные займы был полностью возвращены. Вклады по договорам простого товарищества на 31.12.2015 г. составляют 266 тыс.руб., что на 211 тыс.руб., или на 44,24 % ниже показателя на начало года.

Исходные данные для оценки эффективности финансовых вложений представлены в таблице 11.

Таблица 11

Исходная информация для оценки эффективности финансовых вложений ООО «Промстрой» [27]

|

Показатель |

2014 г. |

2015 г. |

Динамика |

|||

|

Абс. величина |

Удельный вес, % |

Абс. величина |

Удельный вес, % |

Абс. величина |

Удельного веса, п.п. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Предоставлено займов, всего |

1400 |

51,18 |

340 |

56,11 |

-1060 |

4,93 |

Продолжение таблицы 11

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Вложения во вклады по договорам простого товарищества |

477 |

48,82 |

266 |

43,89 |

-211 |

-4,93 |

|

Итого |

1877 |

100,00 |

606 |

100,00 |

-1271 |

- |

|

Проценты, полученные по предоставленным займам, тыс.руб. |

252 |

89,68 |

63 |

76,83 |

-189 |

-12,85 |

|

Доход по вкладам по договорам простого товарищества, тыс.руб. |

29 |

10,32 |

19 |

23,17 |

-10 |

12,85 |

|

Итого |

281 |

100,00 |

82 |

100,00 |

-199 |

- |

|

Доходность предоставленных займов, % |

18,00 |

- |

18,53 |

- |

0,53 |

- |

|

Доходность вкладов по договорам простого товарищества, % |

6,08 |

- |

7,14 |

- |

1,06 |

- |

|

Средний уровень доходности, % |

14,97 |

- |

13,53 |

- |

-1,44 |

- |

По данным таблицы 11 видно, что в целом доход от финансовых вложений за 2015 г. сократился на 70,82 % по сравнению с 2014 г. Отметим, что в структуре дохода большую часть составляет доход от предоставления займов. В то же время распределение финансовых вложений между предоставленными займами и вложениями по договорам простого товарищества по своим объемам сравнимое. Средний уровень доходности финансовых вложений за 2015 г. существенно снизился: если в 2014 г. он составлял 14,97 %, то в 2015 г. – 13,53 %. Для выявления причин изменения доходности финансовых вложений используем факторный анализ. Доход от финансовых вложений изменился:

1) за счет изменения структуры финансовых вложений:

ДВК = 0,0493 * 252 + (- 0,0493) * 29 = 12 - 1 = 11 тыс.руб.

2) за счет изменения уровня доходности отдельных видов финансовых вложений:

0,5611 * (-189) + 0,4389 * (-10) = - 106 – 4 = - 110 тыс.руб.

Проведенные расчеты свидетельствуют, что наибольшее негативное влияние на доход от финансовых вложений оказало снижение доходов от отдельных видов финансовых вложений. Позитивное изменение структуры финансовых вложений в некоторой степени сократило полученный отрицательный результат.

2.3. Рекомендации по повышению эффективности финансовых вложений предприятия

В процессе проведенного анализа выявлено, что ООО «Промстрой» в 2015 г. не осуществляло финансовых вложений в ценные бумаги (как долгосрочные, так и краткосрочные). В то же время вложение свободных денежных средств в ценные бумаги позволит предприятию получить дополнительный доход. Свободные денежные средства предлагается размещать в акции компаний высокопотенциальных отраслей экономики («голубых фишек»), предпочтительно нефтегазового, банковского сектора и электроэнергетики. Анализ данных показал, что доходность портфелей из ценных бумаг данных секторов составила 30%, 26% и 43% соответственно. В качестве субъекта управления ООО «Промстрой» рекомендуется использовать:

1) при инвестировании менее 5 млн руб. - собственный штат сотрудников, финансовой службы;

2) если сумма вложений превышает 5 млн руб. - специализированную управляющую компанию.

В таблице 12 представлены рекомендуемые стратегии инвестирования денежных средств.

Таблица 12

Предлагаемые стратегии инвестирования временно свободных денежных средств в ценные бумаги[28]

|

Название стратегии |

Краткие параметры стратегии |

Причины выбора |

|

Стратегия «текущий доход» |

Объекты: акции - 30%; корпоративные облигации - 35%; государственные и муниципальные облигации - 30%; денежные средства - 5%. Текущий уровень дохода и перспектива роста - основные мотивы инвестора. |

Данная стратегия сочетает в себе два принципа осуществления финансовых вложений - принцип доходности (наличие в структуре акций компаний «голубых фишек»), принцип сохранения инвестиций и их стоимости (вложения в облигации). |

|

Стратегия «доход и рост» |

Объекты: акции - 40%; корпоративные облигации - 30%; государственные и муниципальные облигации - 20%; денежные средства - 10%, текущий уровень дохода и перспектива роста - основные мотивы инвестора. |

Текущий уровень дохода и перспектива роста - основные мотивы инвестора. Чрезмерный риск потери денежных средств нивелируется вложениями в ценные бумаги компаний «голубых фишек». |

Предложенные меры будут способствовать обеспечению в ООО «Промстрой» эффективности финансовых вложений. Кроме того, использование предлагаемых механизмов управления финансовыми вложениями будет способствовать повышению финансовой грамотности персонала финансовой службы предприятия и развитию инвестиционной активности.

Выводы.

Анализ финансовых вложений показал, что в ООО «Промстрой» долгосрочные финансовые вложения на 31.12.2015 г. у предприятия отсутствуют. Краткосрочные финансовые вложения на 31.12.2015 г. ставили 266 тыс.руб. Имеет место сокращение краткосрочных финансовых вложений за 2015 г. на 731 тыс.руб., или на 73,32 %. В структуре активов удельный вес краткосрочных финансовых вложений на 31.12.2015 г. составил 2,07 %, что на 6,54 пункта ниже показателя на 31.12.2014 г. В составе оборотных активов удельный вес финансовых вложений на 31.12.2015 г. составляет 2,69 %, что на 9,76 пункта ниже, чем на начало года. В течение 2015 г. предприятие сокращало объемы краткосрочных финансовых вложений. Краткосрочные финансовые вложения, наряду с денежными средствами и эквивалентами, относятся к абсолютно ликвидным активам. Соответственно, их сокращение негативным образом отражается на ликвидности баланса и платежеспособности предприятия.

Краткосрочные финансовые вложения ООО «Промстрой» на 31.12.2014 г. образованы за счет предоставленных другим организациям займов и вкладов по договорам простого товарищества (51,18 и 48,82 % соответственно). В течение 2015 г. предоставленные займы бил полностью возвращены. Вклады по договорам простого товарищества на 31.12.2015 г. составляют 266 тыс.руб., что на 211 тыс.руб., или на 44,24 % ниже показателя на начало года.

В 2015 г. доход от финансовых вложений сократился на 70,82 % по сравнению с 2014 г. В структуре дохода большую часть составляет доход от предоставления займов. В то же время распределение финансовых вложений между предоставленными займами и вложениями по договорам простого товарищества по своим объемам сравнимое. Средний уровень доходности финансовых вложений за 2015 г. существенно снизился: если в 2014 г. он составлял 14,97 %, то в 2014 г. – 13,53 %.

Как показало проведенное исследование, ООО «Промстрой» в 2012 г. не осуществляло финансовых вложений в ценные бумаги (как долгосрочные, так и краткосрочные). В то же время вложение свободных денежных средств в ценные бумаги позволит предприятию получить дополнительный доход. Свободные денежные средства предлагается размещать в акции компаний высокопотенциальных отраслей экономики («голубых фишек»), предпочтительно нефтегазового, банковского сектора и электроэнергетики. Предложенные меры будут способствовать обеспечению в ООО «Промстрой» эффективности финансовых вложений. Кроме того, использование предлагаемых механизмов управления финансовыми вложениями будет способствовать повышению финансовой грамотности персонала финансовой службы предприятия и развитию инвестиционной активности.

Заключение

Финансовые вложения — инвестиции в уставные капиталы и ценные бумаги других организаций, затраты на приобретение государственных ценных бумаг; средства, предоставленные взаймы на территории России и за ее пределами; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования, и пр. Основная цель осуществления финансовых вложений состоит в том, чтобы реализовать финансовый механизм для привлечения в организацию инвестиций путем построения взаимоотношений между теми, кто испытывает потребность в денежных средствах, и теми, кто хочет инвестировать избыточный доход.

Цель анализа финансовых вложений – определить эффективность финансовых вложений предприятия и выявить резервы ее повышения.

Анализ финансовых вложений показал, что в ООО «Промстрой» долгосрочные финансовые вложения на 31.12.2015 г. у предприятия отсутствуют. Краткосрочные финансовые вложения на 31.12.2015 г. ставили 266 тыс.руб. Имеет место сокращение краткосрочных финансовых вложений за 2015 г. на 731 тыс.руб., или на 73,32 %. В структуре активов удельный вес краткосрочных финансовых вложений на 31.12.2015 г. составил 2,07 %, что на 6,54 пункта ниже показателя на 31.12.2014 г. В составе оборотных активов удельный вес финансовых вложений на 31.12.2015 г. составляет 2,69 %, что на 9,76 пункта ниже, чем на начало года. В течение 2015 г. предприятие сокращало объемы краткосрочных финансовых вложений. Краткосрочные финансовые вложения, наряду с денежными средствами и эквивалентами, относятся к абсолютно ликвидным активам. Соответственно, их сокращение негативным образом отражается на ликвидности баланса и платежеспособности предприятия.

Краткосрочные финансовые вложения ООО «Промстрой» на 31.12.2014 г. образованы за счет предоставленных другим организациям займов и вкладов по договорам простого товарищества (51,18 и 48,82 % соответственно). В течение 2015 г. предоставленные займы бил полностью возвращены. Вклады по договорам простого товарищества на 31.12.2015 г. составляют 266 тыс.руб., что на 211 тыс.руб., или на 44,24 % ниже показателя на начало года.

В 2015 г. доход от финансовых вложений сократился на 70,82 % по сравнению с 2014 г. В структуре дохода большую часть составляет доход от предоставления займов. В то же время распределение финансовых вложений между предоставленными займами и вложениями по договорам простого товарищества по своим объемам сравнимое. Средний уровень доходности финансовых вложений за 2015 г. существенно снизился: если в 2014 г. он составлял 14,97 %, то в 2014 г. – 13,53 %.

Как показало проведенное исследование, ООО «Промстрой» в 2012 г. не осуществляло финансовых вложений в ценные бумаги (как долгосрочные, так и краткосрочные). В то же время вложение свободных денежных средств в ценные бумаги позволит предприятию получить дополнительный доход. Свободные денежные средства предлагается размещать в акции компаний высокопотенциальных отраслей экономики («голубых фишек»), предпочтительно нефтегазового, банковского сектора и электроэнергетики. Предложенные меры будут способствовать обеспечению в ООО «Промстрой» эффективности финансовых вложений. Кроме того, использование предлагаемых механизмов управления финансовыми вложениями будет способствовать повышению финансовой грамотности персонала финансовой службы предприятия и развитию инвестиционной активности.

Список литературы

- Приказ Минфина России от 10.12.2002 № 126н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02».

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99».

- Бакаев А.С. Бухгалтерские термины и определения. – М.: Бухгалтерский учет, 2012.

- Батурина Н.А. Аналитические обоснования эффективности использования краткосрочных финансовых вложений // Экономический анализ: теория и практика. 2008. № 20 (125). С. 38-43.

- Ковалев В.В. Финансовый менеджмент. – М.: Инфра-М, 2010.

- Когденко В.Г., Крашенинникова М.С. Анализ финансовых активов по данным консолидированной отчетности//Экономический анализ: теория и практика. 2014. № 24(375). С. 2-16.

- Куликова Л.И., Гошунова А.В. Бухгалтерский учет корректировок стоимости финансовых вложений // Международный бухгалтерский учет. 2012. № 38 (236). С. 2-12.

- Лещенко А.Е. Формирование портфеля акций российских компаний // Финансы. 2008. № 11. С. 68-73.

- Палий В.Ф. Международные стандарты учета и финансовой отчетности. – М.: Инфра-М, 2010.

- Райзберг Б.А. Современный экономический словарь. – М.: Инфра-М, 2012.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: учебник. М.: Инфра-М, 2013.

- Соколов Я.В., Патров В.В., Карзаева Н.Н. Счета бухгалтерского учета: содержание и применение. – М.: Финансы и статистика, 2009.

- Сулимова С.Н. Проблемы учета и оценки финансовых вложений в ценные бумаги. – Казань, 2009.

Приложение 1

Бухгалтерский баланс

|

на |

31 декабря |

2015 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «Промстрой» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

общестроительные работы |

по |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество |

||||||||||||||

|

с ограниченной ответственностью |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

На |

31 |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

15 |

г. |

20 |

14 |

г. |

20 |

13 |

г. |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Основные средства |

2971 |

3570 |

114 |

|||||||||

|

Итого по разделу I |

2971 |

3570 |

114 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

679 |

56 |

150 |

|||||||||

|

Дебиторская задолженность |

7990 |

6230 |

6680 |

|||||||||

|

Финансовые вложения |

266 |

997 |

386 |

|||||||||

|

Денежные средства и денежные эквиваленты |

780 |

235 |

150 |

|||||||||

|

Итого по разделу II |

9878 |

8010 |

7417 |

|||||||||

|

БАЛАНС |

12849 |

11580 |

7531 |

|||||||||

Форма 0710001 с. 2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

15 |

г. |

20 |

14 |

г. |

20 |

13 |

г. |

||

|

ПАССИВ |

||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

10 |

|||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

5644 |

4131 |

1447 |

|||||||||

|

Итого по разделу III |

5654 |

4141 |

1457 |

|||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

5489 |

4039 |

2689 |

|||||||||

|

Кредиторская задолженность |

1388 |

2252 |

3384 |

|||||||||

|

Прочие обязательства |

318 |

1148 |

- |

|||||||||

|

Итого по разделу V |

7195 |

7439 |

6074 |

|||||||||

|

БАЛАНС |

12849 |

11580 |

7531 |

|||||||||

Приложение 2

Отчет о финансовых результатах ООО «Промстрой»

за 2015 год

|

Коды |

||||

|

Форма № 2 по ОКУД |

0710002 |

|||

|

2016 |

01 |

01 |

||

|

47834579 |

||||

|

Идентификационный номер налогоплательщика ИНН |

2475621851 |

|||

|

15100 |

||||

|

Организационно-правовая форма / форма собственности ООО |

65 |

16 |

||

|

________________________________________________________________по ОКОПФ / ОКФС |

||||

|

Единица измерения: тыс. руб. по ОКЕИ |

384/385 |

|||

|

Наименование показателя |

Код строки |

2015 год |

2014 год |

|||

|

Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

2110 |

89395 |

78182 |

|||

|

Себестоимость проданных товаров, продукции, работ, услуг |

2120 |

(84253) |

(73689) |

|||

|

Валовая прибыль |

2100 |

5142 |

4493 |

|||

|

Коммерческие расходы |

2210 |

(2967) |

(1955) |

|||

|

Прибыль (убыток) от продаж |

2200 |

2175 |

2538 |

|||

|

Проценты к уплате |

2330 |

(105) |

(104) |

|||

|

Прочие расходы |

2350 |

(142) |

(65) |

|||

|

Прибыль (убыток) до налогообложения |

2300 |

1928 |

2369 |

|||

|

Текущий налог на прибыль |

2410 |

(396) |

(474) |

|||

|

Прочее |

2460 |

(18) |

||||

|

Чистая прибыль (убыток) |

2400 |

1514 |

1895 |

|||

-

Райзберг Б.А. Современный экономический словарь. – М.: Инфра-М, 2012. – С. 345. ↑

-

Бакаев А.С. Бухгалтерские термины и определения. – М.: Бухгалтерский учет, 2012. – С. 133. ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности. – М.: Инфра-М, 2010. — С. 102. ↑

-

Ковалев В.В. Финансовый менеджмент. – М.: Инфра-М, 2010. – С. 112. ↑

-

Соколов Я.В., Патров В.В., Карзаева Н.Н. Счета бухгалтерского учета: содержание и применение. – М.: Финансы и статистика, 2009. – С. 64. ↑

-

Сулимова С.Н. Проблемы учета и оценки финансовых вложений в ценные бумаги. – Казань, 2009. – С. 91. ↑

-

Приказ Минфина России от 10.12.2002 № 126н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02».

-

Батурина Н.А. Аналитические обоснования эффективности использования краткосрочных финансовых вложений // Экономический анализ: теория и практика. 2008. № 20 (125). С. 38-43. ↑

-

Батурина Н.А. Аналитические обоснования эффективности использования краткосрочных финансовых вложений // Экономический анализ: теория и практика. 2008. № 20 (125). С. 38-43. ↑

-

Батурина Н.А. Аналитические обоснования эффективности использования краткосрочных финансовых вложений // Экономический анализ: теория и практика. 2008. № 20 (125). С. 38-43. ↑

-

Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: учебник. М.: Инфра-М, 2013. – С. 172. ↑

-

Батурина Н.А. Аналитические обоснования эффективности использования краткосрочных финансовых вложений // Экономический анализ: теория и практика. 2008. № 20 (125). С. 38-43. ↑

-

Когденко В.Г., Крашенинникова М.С. Анализ финансовых активов по данным консолидированной отчетности//Экономический анализ: теория и практика. 2014. № 24(375). С. 2-16. ↑

-

Когденко В.Г., Крашенинникова М.С. Анализ финансовых активов по данным консолидированной отчетности//Экономический анализ: теория и практика. 2014. № 24(375). С. 2-16. ↑

-

Батурина Н.А. Аналитические обоснования эффективности использования краткосрочных финансовых вложений // Экономический анализ: теория и практика. 2008. № 20 (125). С. 38-43. ↑

-

Батурина Н.А. Аналитические обоснования эффективности использования краткосрочных финансовых вложений // Экономический анализ: теория и практика. 2008. № 20 (125). С. 38-43. ↑

-

Лещенко А.Е. Формирование портфеля акций российских компаний // Финансы. 2008. № 11. С. 68-73. ↑

-

Куликова Л.И., Гошунова А.В. Бухгалтерский учет корректировок стоимости финансовых вложений // Международный бухгалтерский учет. 2012. № 38 (236). С. 2-12. ↑

-

Батурина Н.А. Аналитические обоснования эффективности использования краткосрочных финансовых вложений // Экономический анализ: теория и практика. 2008. № 20 (125). С. 38-43. ↑

-

Составлено по данным предприятия. ↑

-

Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99». ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено автором. ↑

- Сущность, методы и цели набора персонала в спортивную организацию (Глава 1. Теоретические аспекты спортивного менеджмента и работы с персоналом в спортивной организации)

- Перспективы развития спортивного маркетинга.

- Баланс и отчетность (Порядок заполнения бухгалтерского баланса на примере ООО «ЛАЙВЕР»)

- Рынок ценных бумаг (Характеристика текущего состояние рынка ценных бумаг России)

- Роль мотивации в поведении организации (Глава 1. Теоретические основы формирования системы мотивации персонала)

- Применение проектных технологий в качестве инструмента развития бизнеса (Анализ эффективности управления брендом ООО «Азовская кондитерская фабрика»)

- SWOT-АНАЛИЗ В МАРКЕТИНГОВОМ ИССЛЕДОВАНИИ (Глава 1. Понятие SWOT-анализа)

- Коммерческие риски и способы их уменьшения (Анализ и способы уменьшения коммерческого риска на примере ООО «Кедр»)

- Формы государственного устройства (Глава 1. Общая характеристика формы государственного устройства)

- Проведение маркетингового исследования реально существующей организации (Глава 1 Теоретические основы проведения маркетинговых исследований)

- Понятие социального обеспечения (Глава 1. Понятие права социального обеспечения)

- Российское гражданство основания его приобретения и прекращения