Рынок ценных бумаг (Характеристика текущего состояние рынка ценных бумаг России)

Содержание:

Введение

Ценные бумаги считаются неотъемлемой частью финансовой системы любой страны, развивающейся на принципах рыночной экономики. Они имеют свою организационно-правовую структуру.

Большинство экономистов, исследуя рынок ценных бумаг, определяют его как совокупность экономических отношений между его участниками по поводу выпуска и обращения ценных бумаг. Реже рынок ценных бумаг рассматривается не только как совокупность экономических отношений, но и как совокупность механизмов, институтов и инструментов, используемых для привлечения инвестиций в экономику путем установления экономических отношений между теми, кто нуждается в инвестициях, и теми, кто хотел бы инвестировать свои временно свободные финансовые средства с целью получения нового дополнительного дохода. В результате функционирования рынка ценных бумаг достигается оптимальное соотношение в удовлетворении финансовых потребностей как первых, так и вторых.

Кризис на российском финансовом рынке продемонстрировал значимость роли государственных ценных бумаг в экономической системе страны и необходимость проведения финансовыми властями грамотной политики по управлению этим рынком.

В мировой экономической литературе вопросы становления рынка ценных бумаг изучены не достаточно. Отсюда возникают проблемы, связанные с регулирование профессиональной деятельности на рынке ценных бумаг, с наличием определённого количества компаний, осуществляющих свою деятельность с нарушением законодательства.

Цель курсовой работы – изучить государственное регулирование на рынке ценных бумаг.

Для достижения поставленной цели необходимо решить следующие задачи работы:

- рассмотреть понятие, назначение и участники РЦБ.

- описать цели, принципы и методы государственного регулирования РЦБ;

- изучить формирование системы государственного регулирования отечественного РЦБ

- рассмотреть текущее состояние РЦБ России;

- проанализировать текущее состояние РЦБ России, но уже качественные характеристики

- описать проблемы РЦБ и проблемы его регулирования;

- рассмотреть направления развития РЦБ и его регулирования.

При написании курсовой работы были применены такие методы как изучение экономической литературы по теме исследования, были использованы аналитические и сравнительные методы.

Теоретические и практические знания, полученные в процессе исследования, могут пригодиться в будущей профессиональной деятельности.

Структура работы состоит из введения, трех глав, заключения и списка литературы.

Глава 1. Сущность рынка ценных бумаг и его регулирования

1.1 Понятие, значение РЦБ и его участники

Рынок ценных бумаг является частью финансового рынка и представляет собой совокупность экономических отношений между его участниками по поводу выпуска и обращения ценных бумаг[1].

Рынок ценных бумаг — это также сфера взаимодействия спроса и предложения ценных бумаг, на основе которого осуществляется их купля-продажа[2].

Российское законодательство не содержит понятия рынка ценных бумаг, единого его определения юридическая наука также не выработала. С правовой точки зрения рынок ценных бумаг — это совокупность правоотношений, в которых состоят его участники. При этом участниками рынка ценных бумаг являются эмитенты, инвесторы, профессиональные участники рынка и регулирующие органы[3].

Цель рынка ценных бумаг – аккумулировать временно свободные финансовые ресурсы и обеспечить возможность их перераспределения с помощью совершения разными участниками рынка операций по купле-продаже ценных бумаг, т. е. исполнять посредничество в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг.

Два главных вида ценных бумаг: акции частных компаний и облигации,- обращаются на фондовых биржах. В основном это облигации правительственных займов, муниципальные облигации и облигации частных компаний. На крупных фондовых биржах котируются также ценные бумаги правительственных и корпоративных займов других стран.

На фондовых биржах осуществляются ежедневные операции купли-продажи облигаций правительственных займов. В этой связи фондовая биржа и ее соответствующий отдел по этим операциям называют открытым рынком ценных бумаг. Ценные бумаги правительственных и государственных займов продаются лотами, номинал которых измеряется десятками и сотнями миллионов денежных единиц в национальной или иностранной валюте. Разница цен покупок и продаж ценных бумаг этой категории составляет доход посредников, т.е. дилеров или брокерских компаний, получающих доход от каждой сделки. Открытым рынком ценных бумаг корректируется также текущий спрос и предложение по крупным сделкам кредитно-денежного рынка с помощью политики регулируемых процентных ставок, устанавливаемых центральным банком страны.

Задачами рынка ценных бумаг считаются: мобилизация временно свободных финансовых ресурсов для осуществления определенных вложений; создание рыночной инфраструктуры, отвечающей мировым стандартам; формирование вторичного рынка; активизация маркетинговых изучений; трансформация отношений собственности; улучшение рыночного механизма и системы управления; обеспечение контроля над фондовым капиталом на базе государственного регулирования; уменьшение инвестиционного риска; создание портфельных стратегий; формирование ценообразования; прогнозирование перспективных направлений становления.

Таким образом, рынок ценных бумаг гарантирует движение, распределение, перераспределение, а также аккумуляцию временно свободных денежных средств и их направленность в форме вложений на расширение объемов промышленного производства, торговли и сферы услуг. Качество регулирования выпуска и обращения ценных бумаг оказывает определяющее воздействие на состояние самого рынка ценных бумаг и уровень доверия инвесторов к его институтам.

1.2 Цели, принципы и методы государственного регулирования РЦБ

Регулирование рынка ценных бумаг имеет следующие цели:

- поддержать порядок на рынке, создать нормальные условия для работы всех участников рынка;

- защитить участников рынка от недобросовестности и мошенничества отдельных лиц или организаций, от преступных организаций;

- обеспечить свободный и открытый процесс ценообразования на ценные бумаги на основе спроса и предложения;

- создать эффективный рынок, на котором всегда имеются стимулы для предпринимательской деятельности, а каждый риск адекватно вознаграждается;

- сформировать (в определенных случаях) новые рынки, поддержать необходимые обществу рынки и рыночные структуры, рыночные начинания и нововведения;

- достичь какие-либо общественные результаты (к примеру, повысить темпы роста экономики, снизить уровень безработицы и т.д.).[4]

Основные принципы регулирования:

- разделить подходы в регулировании отношений между эмитентом и инвестором, с одной стороны, и участниками рынка — с другой;

- выделить из всех видов ценных бумаг так называемые инвестиционные — выпускаемые массово, сериями, рынок которых может быть быстро организован;

- максимально широко использовать процедуры раскрытия информации обо всех участниках рынка — эмитентах, крупных инвесторах и профессиональных участниках;

- обеспечить конкуренцию как механизма объективного повышения качества услуг и снижения их стоимости;

-разделить полномочия между регулирующими органами;

- обеспечить гласность нормотворчества, широко публично обсудить пути решения проблем рынка;

- соблюдать принцип преемственности российской системы регулирования рынка ценных бумаг, имеющую определенную историю и традиции;

- оптимально распределять функции регулирования рынка ценных бумаг между государственными и негосударственными органами управления — коммерческими и общественными организациями. [5]

Процесс регулирования на рынке ценных бумаг включает:

- создание нормативной базы функционирования рынка, т.е. разработка законов, постановлений, инструкций, правил, методических положений и других нормативных актов, которые ставят функционирование рынка на общепризнанную и всеми соблюдаемую основу;

- отбор профессиональных участников рынка; современный рынок ценных бумаг, как, пожалуй, и любой другой рынок, невозможен без профессиональных посредников. Однако не любое лицо или не любая организация могут занять место такого посредника. Чтобы это сделать, необходимо удовлетворять определенным требованиям по знаниям, опыту и капиталу, которые устанавливаются уполномоченными на это регулирующими организациями или органами;

- контроль за соблюдением выполнения всеми участниками рынка норм и правил функционирования рынка; этот контроль выполняется соответствующими контрольными органами, основными из которых являются Центральный Банк, Федеральная антимонопольная служба и Министерство финансов РФ;

- систему санкций за отклонение от норм и правил, установленных на рынке; такими санкциями могут быть: устные и письменные предупреждения, штрафы, уголовные наказания, исключение из рядов участников рынка. [6]

Государственное регулирование рынка ценных бумаг осуществляется путем:

- установления обязательных требований к деятельности профессиональных участников рынка ценных бумаг и ее стандартов;

- государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг и проспектов ценных бумаг и контроля за соблюдением эмитентами условий и обязательств, предусмотренных в них;

- лицензирования деятельности профессиональных участников рынка ценных бумаг;

- создания системы защиты прав владельцев и контроля за соблюдением их прав эмитентами и профессиональными участниками рынка ценных бумаг;

- запрещения и пресечения деятельности лиц, осуществляющих предпринимательскую деятельность на рынке ценных бумаг без соответствующей лицензии.

В 2014 году в России произошла смена государственного регулятора. В роли основного регулирующего органа вместо упраздненной Федеральной службы по финансовым рынкам (ФСФР) теперь выступает Банк России. В соответствии с Федеральным законом от 23.07.2014 N 251-ФЗ Банк России осуществляет регулирование, контроль и надзор в сфере финансовых рынков за некредитными финансовыми организациями и (или) в сфере их деятельности, в число которых входят профессиональные участники рынка ценных бумаг. Минфином осуществляется следующий финансовый контроль: - поступление доходов от имущества, находящегося в федеральной собственности; - целевое использование федерального бюджета и средств государственных внебюджетных и целевых бюджетных фондов; - доходы от проведения лотерей, зарегистрированных в РФ; - формирование и сохранность Государственного фонда драгоценных металлов и драгоценных камней в РФ; - обеспечение платежеспособности страховщиков; - расходы, связанные с государственным внутренним и внешним долгом и т.д.

Глава 2. Особенности РЦБ в современной России

2.1. Характеристика текущего состояния рынка ценных бумаг России

Оценить текущее состояние РЦБ и тенденции его развития можно с помощью таких показателей рынка ценных бумаг, как:

- объем капитализации – произведение общего количества ЦБ на рынке на их курсовую стоимость;

- оборот РЦБ – произведение количества всех реализованных ЦБ на их стоимость;

- индексы – расчетные показатели определённых ценных бумаг, которые характеризируют изменение их стоимости.

Фондовые индексы применяются в основном для оценки рынка облигаций и акций. В 2015 году на Московской бирже стартовала реформа листинга, в рамках которой произведена имплементация положений Кодекса корпоративного управления, утвержденного Банком России в том же году. Система котировальных списков ценных бумаг была упрощена и максимально приближена к международным стандартам. Это позволило повысить требования к российским публичным компаниям и тем самым привлечь новых иностранных инвесторов на российский рынок.

С 2016 года российские частные инвесторы получили возможность открывать индивидуальные инвестиционные счета (ИИС). По итогам 2016 года Московская биржа зарегистрировала почти 89 тысяч индивидуальных инвестиционных счетов. На начало мая 2016 года Московская биржа зарегистрировала более 118 тыс. счетов.

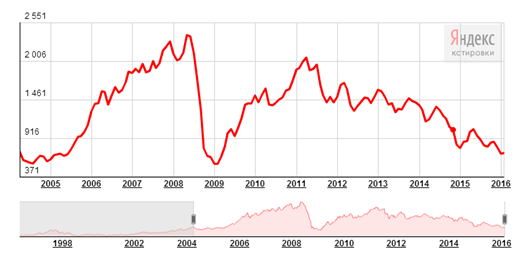

Индексы Московской биржи — это ключевые индикаторы российского биржевого рынка ценных бумаг и срочных контрактов. Московская биржа рассчитывает индексы акций, облигаций, смешанные индексы, а также ряд индикаторов срочного и валютно-денежного рынков. Основные индексы акций — это Индекс ММВБ и Индекс РТС, которые рассчитываются в процентных пунктах по одинаковому количеству инструментов, данные берутся в разных валютах (Индекс ММВБ рассчитывается в рублях, Индекс РТС — в долларах). Если проанализировать тренды последних лет, а также базироваться на техническом анализе динамики индекса РТС, то российский фондовый рынок ожидает дальнейшее снижение (рис. 1 и рис. 2)[7]. Но, с сентября 2016 по февраль 2017 наметилось оживление РЦБ, которое, однако, может измениться в зависимости от экономической ситуации в стране.

Рисунок 1 - Динамика биржевого индекса РТС за 2005 – 2016 гг.

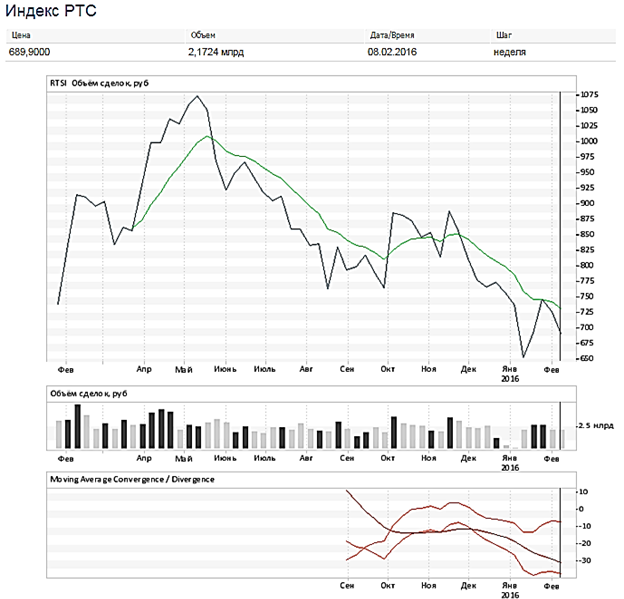

Это снижение обусловлено как сокращением числа эмитентов (пропадает интерес в статусе публичности), так и существенной недооценкой на фоне развитых и развивающихся рынков капитала российских компаний (Р/Е на уровне 6-7 при значениях для рынка США в 17-18), высокой зависимостью от цен на нефть и другие сырьевые товары, значительными откликами на шоки на развивающихся рынках капитала (рис.2).

Рисунок 2- Технический анализ: индекс РТС за 2016 – 2016 гг.

Фактическое отсутствие сектора коллективных инвестиций является еще одним из факторов слабого развития рынка акций.

На сегодняшний день рынок коллективных инвестиций значительно отстает от прогнозных показателей, содержащихся в «Стратегии развития финансовых рынков Российской Федерации до 2020 года». Так объем активов инвестиционных фондов, согласно прогнозным показателям, должен к 2020 году достигнуть 17 трлн. рублей. Но, на конец второго квартала 2016 г., по данным Банка России, количество владельцев инвестиционных паев закрытых фондов (как физических, так и юридических лиц – резидентов и нерезидентов) составляет 10,2 тыс., открытых фондов – 368,3 тыс.

Виды паевых инвестиционных фондов в России:

1. Открытый ПИФ. Инвесторы в нем имеют право свободного распоряжения своими паями. Инвестиции в такие фонды имеют высокие показатели ликвидности и доступности для населения, из-за минимальных сумм взносов.

2. Интервальный ПИФ. Временные интервалы заранее устанавливаются в договорах, где владельцы паев обладают право на продажу своих частей. Подобные правила устанавливаются и для вывода средств.

3. Закрытый ПИФ. Фонды, действующие на протяжении строго определенного срока, не менее 5 лет. Исключается продажа и выведение средств до истечения срока существования ПИФа, но в некоторых случаях допускается продажа паев другим участникам фонда.

Общее число паевых инвестиционных фондов на отечественном финансовом рынке в течение 2016 - первой половины 2016 г. стабилизировалось около 1,5 тыс. шт. К концу первого полугодия 2016 г. общее количество ПАФ составило 1540.

Отметим так же, что в силу целого ряда причин российские паевые фонды не стали основным инвестором для внутренней капитализации российского фондового рынка.

2.2. Показатели объёма отечественного рынка ценных бумаг

Состояние отечественной экономики в первой половине 2017 г. несколько улучшилось в сравнении с предыдущим годом, однако рано говорить об улучшении ситуации. Ограниченный рост цен на нефть и падение потребительского спроса будут оказывать давление на динамику ВВП в среднесрочной перспективе.

2016 г. продемонстрировал, что российский рынок ценных бумаг постепенно сдает свои позиции и не демонстрирует способностей к обновлению.Рассмотрим более подробно основные показатели, характеризующие объемы российского рынка ценных бумаг.Рынок облигаций является одним из каналов перераспределения финансовых ресурсов от домохозяйств компаниям реального сектора экономики.

Проведенный анализ показывает, что сложившиеся на текущий момент каналы либо не достаточны (например, облигационный рынок, рынок акций), либо несбалансированны (например, гарантия по банковским вкладам и льготное налогообложение по подоходному налогу делает канал банковского перераспределения более предпочтительным по сравнению с облигационным рынком). Главная проблема – отсутствие сигналов о заинтересованности государства (и экономики в целом) в обеспечении достаточной отдачи на вложенный капитал у участников рынка (населения и частных компаний). В таблице 1 рассмотрим динамику доходности инструментов российского финансового рынка.

Таблица 1. Доходность и волатильность доходности различных инструментов российского финансового рынка в 2015–2016 гг.

|

Индекс / Показатель |

Годовая доходность, % |

Волатильность годовой доходности, % |

||||

|

2015 г. |

2016 г. |

2016 г. |

2015 г. |

2016 г. |

2016 г. |

|

|

Индекс корпоративных облигаций MICEX CBI TR |

8,81 |

–1,43 |

18,3 |

0,7 |

4,8 |

4,92 |

|

Индекс государственных облигаций CBONDS GBI RU |

4,37 |

–14,68 |

30,98 |

3,62 |

13,23 |

8,93 |

|

Индекс ММВБ |

1,99 |

–7,15 |

26,12 |

15,97 |

23,43 |

20,16 |

|

Темп инфляции (справочно) |

6,8 |

7,8 |

12,9 |

— |

||

Источники: Московская биржа, CBONDS, Росстат, собственные расчеты

Если в 2015 г. вложения в корпоративные рублевые облигации РФ были достаточно выгодными для инвесторов (годовая доходность индексов корпоративных облигаций MICEX CBI TR превысила темп инфляции на 2%, хотя доходность индекса государственных облигаций CBONDS GBI RU и индекса ММВБ оказалась ниже темпа инфляции), то в 2016-2016гг. картина кардинально изменилась. По итогам 2016 года инвестиции в государственные и корпоративные облигации, а также в акции российских компаний оказались убыточными. На рынке корпоративных рублевых облигаций инвесторы потеряли 1,43% вложений, на рынке ГКО-ОФЗ – 14,68%, на рынке акций – 7,15%.

Значительно выросла волатильность годовой доходности облигационных индексов и индексов акций. По 2016 г. рекордную доходность продемонстрировали вложения в доллар США - 71,9% годовых. Аналогичная ситуация сохранялась и по 2016г - наиболее привлекательной стратегией оставалась стратегия инвестирования в валюту. Хотя облигации уже стали достойно конкурировать с валютой. В 2016 г. в отличие от 2016 г. доходность как индексов государственных и корпоративных облигаций, так и индекса ММВБ оказалась положительной и превысила темп инфляции. При этом наибольшую доходность продемонстрировал индекс CBONDS GBI RU – 30,98% годовых, что на 18% выше темпа инфляции. Для сравнения, доходность вложений в доллар США для российских инвесторов составила по 2016 году 29,5% годовых.

В связи с закрытием в 2016 г. рынка внешнего кредитования для ведущих российских компаний и обесценением рубля, российские корпорации получили стимул к увеличению объемов заимствований на внутреннем облигационном рынке (рублевом). В то же время для эмитентов рублевых облигаций возросла стоимость фондирования. За 2016 г. объем рынка обращающихся рублевых государственных облигаций (ГКО-ОФЗ) увеличился с 5,6% до 6,6% ВВП и сохранился на этом уровне в 2016г., что связано с политикой ограничения роста государственного долга.

В 2015-2016гг на российском рынке произошло значительное снижение биржевого торгового оборота государственных, корпоративных и муниципальных облигаций и акций. Оборот рублевых государственных облигаций в 2015 г. уменьшился на 36% по сравнению с 2014 г., корпоративных облигаций – на 32%. Для инвесторов на российском облигационном рынке и рынке акций повысился риск ликвидности. Активность биржевых инвесторов переместилась на срочный рынок (деривативов) и на торговлю валютой и драгоценными металлами. По итогам января 2016г количество активных клиентских счетов на срочном рынке достигло своего максимального значения за весь период с начала торгов – 48159.

Объем торгов производными финансовыми инструментами на Московской бирже в январе 2016 года вырос на 157,1% и составил 10,6 трлн рублей (4,1 трлн рублей в январе 2016 года). Суммарный объем торгов драгоценными металлами на Московской бирже в январе 2016 года вырос по сравнению с началом 2016г в 5,7 раза, составив 11,8 млрд рублей (биржевой оборот рублевых корпоративных и муниципальных облигаций в 2016 г. по сравнению с 2015 г. увеличился на 16,7% и 4%, соответственно). В 2016 г. биржевой оборот рублевых облигаций во всех сегментах рынка не превысил уровней 2011-2014 гг.

Формальные цифры роста рынка корпоративных облигаций порождают некую иллюзию благополучия. Но если посмотреть на срочность размещения бумаг и динамику среднего (или медианного) объемов, отраслевую структуру рынка, структуру инвесторов, то становятся видны потенциальные риски системы.

Отраслевая структура рынка рублевых корпоративных облигаций такова, что преобладают облигационные выпуски банков и финансовых институтов (например, на начало 2016 года их доля в совокупном объеме новых размещений корпоративных облигаций достигает 77,3%). Высокая доля эмитентов в финансовом секторе характерна для развивающихся рынков капитала (например, доля таких эмитентов в Турции, Польше, Индии и Бразилии также превышает 70%). Но по ряду стран (Мексика, Ю.Корея, Китай) преобладают нефинансовые компании как эмитенты корпоративных облигаций, и нам представляется, что это более сбалансированная отраслевая структура. Еще один дисбаланс российского облигационного рынка - держателями облигаций также являются в основном банки (т.е. фиксируется закольцованность облигационного рынка).

Из всех сегментов российского финансового рынка именно рынок акций (фондовый рынок) является в последние годы самым отстающим. Причем эта ситуация сильно отличается от середины 00-ых годов, когда капитализация российского фондового рынка превышала 100% ВВП, была больше банковских активов в 5 раз. В последние годы доля российского фондового рынка в совокупной стоимости российских финансовых активов последовательно снижается. Капитализация российского фондового рынка на конец 2016 года составила 393 млрд. долларов или в рублевом эквиваленте – 29 трлн. рублей. Следует отметить, что в 2007 году капитализация российского фондового рынка была более 1 трлн. долл.[8] Российский фондовый рынок по капитализации уступает не только большинству развитых рынков, не только таким большим рынкам как рынок Китая и Индии, но и фондовым рынкам Бразилии, Мексики, Индонезии, Малайзии, Южно-Африканской республики.

Рис. 3. Доля фондового рынка в совокупной стоимости финансовых активов (данные Московской биржи и Центрального банка РФ) за 2007-2016 гг, %

Эти цифры сильно расходятся с целевыми показателями капитализации, которые содержатся в Стратегии развития финансового рынка Российской Федерации на период до 2020 года, где в качестве ориентира капитализации выступал уровень в 170 трлн. рублей к 2020 году.

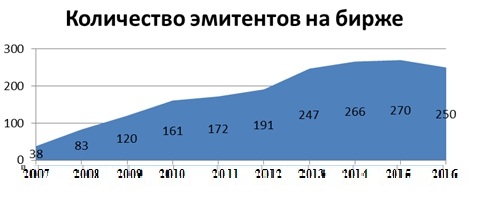

В последние 5 лет происходило последовательное ухудшение показателей российского фондового рынка – снижался объем торгов на бирже, уменьшалось число эмитентов, падала доля российского фондового рынка по отношению к мировым и развивающимся рынкам, уменьшался коэффициент оборачиваемости (отношение объема торгов к капитализации), снижалось число эмитентов.

Рис. 4. Количество эмитентов на Московской бирже (данные Московской биржи) за 2007-2016 гг. [9]

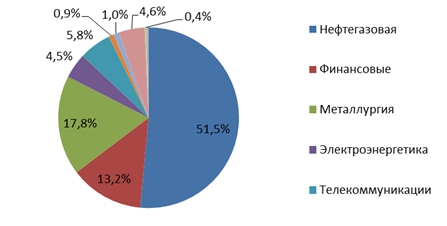

Все это привело к тому, что стали происходить негативные процессы, ведущие к деградации фондового рынка. В 00-ые годы на фоне роста первичных размещений и появления новых эмитентов происходила отраслевая диверсификация российского фондового рынка, уменьшалась доля 10 крупнейших эмитентов по капитализации и объемам торгов, что приводило к снижению уровня концентрации российского фондового рынка. В последние годы процессы диверсификация отраслевой структуры российского фондового рынка прекратились.

Рис. 5. Отраслевая структура (по капитализации) российского фондового рынка (данные Московской биржи)[10]

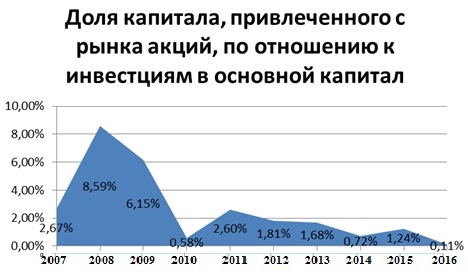

Все это привело к тому, что российский фондовый рынок потерял привлекательность как источник инвестиций для российских компаний. Резко упало число первичных и вторичных размещений акций российских компаний, упал их объем. В условиях и так сжавшегося рынка капитала фондовый рынок вообще перестал играть роль источника финансирования.

Рис.6. Доля капитала, привлеченного с рынка акций, по отношению к инвестициям в основной капитал (данные Московской биржи и Росстата) за 2007-2016 гг.[11]

Надо признать, что во многом тенденции в развитии отечественного финансового рынка связаны с внешними факторами. Проведенный эконометрический анализ факторов, влияющих на динамику капитализации российских корпораций, показал сильное влияние внешних факторов, связанных с сырьевым рынком. Негативное влияние на динамику российского фондового рынка оказало и падение интереса инвесторов вообще к развивающимся рынкам (что доказывает динамика индекса MSCI EM, отражающего динамику фондовых рынков развивающихся стран) на фоне замедления темпов экономического роста в развивающихся странах. Начиная с 2011 года, динамика индексов развивающихся стран проигрывает динамике фондовых индексов развитых стран. В тоже время интересно отметить, что проверка гипотезы о том, что динамика российского фондового рынка зависит от притока средств иностранных инвесторов, оказалась под вопросом. Проверка на причинность привела к выводу, что определяющим в этой паре являются темпы роста самого российского фондового рынка, а притоки средств иностранных инвесторов ориентируются на темпы роста отечественного фондового рынка. Негативное влияние на динамику российского фондового рынка оказали и введенные западными странами экономические санкции в отношении допуска российских компаний на развитые финансовые рынки.

Фондовый рынок в России на сегодняшний день по большому ряду факторов лишен стабильности, однако, положение в стране может существенно измениться. Тем не менее, для обеспечения минимального ущерба и предотвращения каверзных ситуаций, необходимо улучшение механизма регулирования и контроля рынка ценных бумаг на уровне государства. Необходим предельный уровень контроля финансовых показателей развития рынка и оперативное осуществление анализа их изменений.

Основными направлениями развития на 2017 г. для РЦБ являются проблемы связанные с разрешением ряда существующих проблем, не разрешенных до этого, таких как:

- формирование срочного рынка;

- усовершенствование законодательства, способствующего развитию фондового рынка;

- расширение спектра инвестиций, в том числе индивидуального характера;

- стремление государства пресекать неправомерные действия на рынке ценных бумаг;

- минимизирование рисков участников фондового рынка и т.д. [12]

Перспектива развития РЦБ зависит как от политики государства, экономических показателей, ситуации на рынке в целом, так и от высококачественной, точной работы непосредственно самого РЦБ. В России существует смешанная модель фондового рынка, где наряду с коммерческими банками, имеющими права на все операции с ценными бумагами, присутствуют с равными правами и небанковские инвестиционные институты.

Глава 3. Проблемы и направления развития РЦБ

3.1. Проблемы РЦБ и проблемы его регулирования

Развитие финансового рынка Российской Федерации на протяжении последнего десятилетия осуществляется в условиях глобализации, роста интернационализации рынков ценных бумаг, увеличения объема трансграничных инвестиционных сделок и усиления конкуренции мировых финансовых центров.

В процессе становления и развития российскому финансовому рынку удалось достигнуть определенных результатов, однако в контексте глобальной конкуренции он находится на недостаточно высоких позициях.

Особенности сложившейся в России структуры финансовой системы связаны с действием ряда факторов, в том числе с достаточно низкой активностью населения на финансовом рынке, сдвигом предпочтений населения в сторону обслуживания в кредитных организациях, которые предоставляют не только банковское обслуживание, но и услуги на фондовом рынке, а также с невысоким уровнем доверия к небанковским финансовым посредникам из-за высокого уровня злоупотреблений в отрасли при недостаточной интенсивности надзорной деятельности и отсутствии механизмов воздействия на недобросовестных участников.

Рынок акций в России, сформировавшийся в значительной степени благодаря приватизации государственных предприятий, не смог стать источником массового привлечения капитала в силу слабости корпоративного управления в российских акционерных обществах.

Еще одной проблемой отрасли финансового посредничества являются относительно невысокие показатели ее эффективности[13]. Одновременно наблюдается тенденция сокращения числа финансовых посредников.

Внешний и внутренний фон для российского рынка ценных бумаг оказался за рамками любых здравых прогнозов. Силовая смена власти и крупнейший в новом веке вооруженный конфликт на сопредельной территории, санкции, введенные против России со стороны США и ЕС, снижение цен на нефть, отток капитала, слабые экономические показатели – все это оказало угнетающее воздействие на финансовые рынки. Эмитенты и инвесторы утратили средне- и долгосрочные ориентиры. Поведение рынка в течение года определялось не фундаментальными факторами, а оперативными «сводками с фронта» и текущей геополитической ситуацией. Российский фондовый рынок практически по всем показателям продемонстрировал негативные результаты и перешел в стадию стагнации.

Государственное регулирование финансового рынка и обращения ценных бумаг — одна из важных и самых трудных задач страны. Отлично продуманная и верно организованная политика в области финансов выступает важным фактором успешного становления экономики любой страны.

Рынок ценных бумаг любой страны, как указывает мировой опыт, испытывает подъемы и падения под воздействием различного рода экономических и политических, внутренних и внешних факторов[14]. Рыночные цены акций непрерывно колеблются.

Российский рынок ценных бумаг на нынешний день не имеет довольно развитой правовой базы, организационной и информационной инфраструктуры, а еще достаточного и различного количества самих ценных бумаг. В определенной степени это считается итогом отсутствия единого понимания

Отсутствие единого понимания правовой природы ценных бумаг порождает значимые проблемы правоприменения, тормозит настоящее формирование рыночных взаимоотношений, а еще активизирует многочисленные злоупотребления на рынке ценных бумаг. В данных условиях в особенности нужно создание системы действенного регулирования общественных взаимоотношений, появляющихся в сфере рынка ценных бумаг.

На рынке ценных бумаг существуют проблемы законодательного обеспечения, преодоления недоверия, рейтинговой оценки.

На российском рынке наблюдается ограниченность инструментария рынка ценных бумаг. И наиболее ликвидными могут считаться акции лишь нескольких компаний. Важным направлением в развитии рынка ценных бумаг в России является увеличение обращающихся инструментов.

Функции ЦБ РФ достаточно обширные. В его структуре нет четкого разделения на рынок ценных бумаг и рынок страхования, т.е. нет специализации по рынкам. Например, существует департамент общественных связей, но отсутствует департамент по страхованию. Таким образом, данные рынки контролируются и регулируются одинаковыми методами, хотя сфера их деятельности различна. Деятельность каждого рынка регулируется своей системой специального отраслевого законодательства, и орган надзора должен разрабатывать подзаконные нормативно-правовые акты, детализирующие нормы основного законодательства.

Таким образом, основными проблемами российского облигационного рынка являются:

- неразвитость данного сегмента финансового рынка, что проявляется в узком наборе инструментов, используемых банками и компаниями для привлечения финансовых ресурсов. В России практически отсутствуют выпуски облигаций, доход по которым привязан к уровню инфляции, выпуски отзывных и конвертируемых облигаций, что связано с несовершенством российского законодательства;

- высокая стоимость заимствования финансовых ресурсов (особенно для малых и средних предприятий), которая существенно возросла в связи с применением финансовых санкций по отношению к России;

- короткие сроки обращения облигационных займов, что обусловлено высокой волатильностью российского финансового рынка и быстрой изменчивостью процентных ставок;

- низкая вовлеченность частных инвесторов для работы на рынке облигаций, что обусловлено, с одной стороны недостаточной финансовой грамотностью населения, которое плохо представляет себе возможности эффективного инвестирования на рынке облигаций, с другой стороны, налоговой дискриминацией доходов облигациям по сравнению с банковскими депозитами.

Для привлечения денег в экономику со стороны внутреннего инвестора через облигационный рынок необходимы следующие шаги:

- Введение налоговых льгот на доход по корпоративным облигациям по аналогии с банковскими депозитами;

- Мотивирование выпуска облигаций, индексируемых по уроню инфляции;

- Обязательство привлечения денег компаниями с государственным участием через облигационные выпуски, обращаемые на бирже в том же объеме, что и банковские заимствования (аналогично требованию двойного листинга).

3.2 Направления развития РЦБ и его регулирования

Основным фактором, устанавливающим конкурентоспособность российского финансового рынка, выступает достижение оптимального соотношения между уровнем свободы осуществления предпринимательской деятельности и расходами отрасли, на поддержку законодательно установленных регулятивных требований. Элементами эффективного регулирования РЦБ являются:

- уровень стабильности финансового рынка;

- уровень доверия на рынке как ключевой компонент;

- качество работы институтов финансового рынка, включая работу оценщиков, аудиторов, актуариев, третейских судов, бюро кредитных и страховых историй и т.д.;

- финансовая устойчивость институтов финансового рынка;

- качество конкурентной среды;

-непрерывность работы инфраструктуры;

- степень потерь при банкротстве. При этом к издержкам регулирования относятся:

-затраты на выполнение функций агента государства по осуществлению контроля в налоговой и валютной сфере, а также функций, связанных с исполнением требований по противодействию отмыванию доходов, полученных преступным путем, и финансированию терроризма;

- дополнительные затраты на информационные технологии и персонал в связи с изменением регулирования;

- затраты на создание и модификацию бизнес-процессов по подготовке отчетности;

- ограничения, тормозящие процесс внедрения новых финансовых инструментов и форм обслуживания клиентов на финансовом рынке;

- уход части рынка в серую зону, свободную от регулирования;

- затраты на соблюдение иных требований и нормативов.

К примеру, в рамках перехода на Международные стандарты финансовой отчетности введение для некредитных финансовых организаций новых требований к финансовой отчетности связано, с одной стороны, с высоким уровнем издержек перехода, а с другой – формирует для пользователей преимущества такой отчетности и индустриального развития. Одновременно в случае отсутствия доверия к качеству и достоверности такой отчетности существует риск нивелирования эффективности данной меры. Этому способствует отсутствие ответственности органов управления за ее искажение и недобросовестный аудит. Существует два варианта реакции регулятора для снижения данного риска:

1. осуществление за представление недостоверной финансовой отчетности и искажение, представленных для аудита, данных правоприменительных практик жесткой ответственности сотрудников финансовых организаций, а также ответственности за качество аудита аудиторских организаций. Данный вариант требует между регулятором и правоохранительной системой высокой степени координации;

2. сопротивление предоставлению недостоверной финансовой отчетности и искажению данных механическим путем при помощи детализации правил и усовершенствования порядка формирования отчетности, увеличение в отношении всех поднадзорных организаций интенсивности надзорно-инспекционных мероприятий Банка России.

Несомненно, что систему не страхуют правила от их нарушения, тем не менее, создают дополнительную преграду для всех участников финансового рынка, охватывая и добросовестных. При этом доверие возникает к отчетности в недостаточной степени.

Вне зависимости от степени детализации правила могут нарушаться. Вместе с тем структура операций, по осуществлению противоправных действий, в рамках действующих правил может маскировать их экономическую сущность. Реакция на выявленные правонарушения регулятивным органом, выраженная в изменении правил, имеет всегда реактивный характер. При этом, так как правила им заранее известны, правонарушители имеют преимущество.

Регулирование на основе принципов и неотвратимости наказания за их нарушения является наиболее эффективной системой противодействия недобросовестным практикам. Данная система не имеет существенной регуляторной нагрузки, однако осуществляет снижение противоправной активности и формирует атмосферу доверия к работе рынка. Использовать данный подход возможно в случае наличия права применять профессиональное суждение у регулятора.

Перспективные направления развития РЦБ в России:

- усовершенствование структуры нормативно-правовых актов: обеспечение должной защиты прав инвесторов, определение четких санкций, применяемых в случае безлицензионной деятельности, выпусков суррогатов ценных бумаг, более тщательное регулирование отношений, связанных с «инсайдерскими сделками» и манипулированием ценами на рынке.

- модернизация первичного и вторичного рынка ценных бумаг;

- повышение качества контроля страны за фондовым рынком;

- развитие рынка корпоративных ценных бумаг и рынка муниципальных заимствований;

- расширение инфраструктуры рынка ценных бумаг и его информационного обеспечения;

предоставление открытой информации. Это необходимо для того, чтобы участники рынка принимали решения, основываясь на своих оценках реальных фактов, не опираясь на догадки и слухи. Тем не менее, проведенный анализ показал, что негативная динамика связана не только с внешними факторами, но и с недостатками регулирования и институциональными особенностями российского фондового рынка.

Что же мешает развитию российского фондового рынка и что нужно сделать для преодоления его отставания?

Во-первых, можно отметить, что создание мегарегулятора, объединение регулятивных функций в лице Центрального банка не сказалось позитивно на динамике активов некредитных организаций и финансовых активов небанковского сектора. Последний проект развития российских финансовых рынков в большей степени ориентирован на регулятивные задачи, но ничего не говорит о стратегических задачах развития фондового рынка.

Во-вторых, одной из причин отставания фондового рынка от других сегментов российского финансового рынка является крайне неразвитая структура внутренних инвесторов в российские акции. Очень небольшая доля приходится на розничных инвесторов. На Московской бирже число открытых счетов для частных инвесторов составляет около 1 млн. человек, число активных инвесторов (совершающих операции хотя бы раз в год) составляло 65 тыс. человек. Причем в последние годы их число почти не растет.

Для более активного развития инвестирования со стороны частных инвесторов необходимо создать механизм страхования частных инвесторов от мошенничества (компенсационные фонды), увеличить сумму средств на индивидуальном инвестиционном счета до суммы, сопоставимой со страховкой по депозитам банков. Для развития облигационного рынка отменить налог на доходы для частных инвесторов в российские корпоративные облигации.

В-третьих, привлекательность инвестирования в российские акции сильно зависит от уровня корпоративного управления российских корпораций. С этой точки зрения предложения Центрального банка по совершенствованию корпоративного управления должны дать свои результаты.

В-четвертых, препятствует устойчивому росту российского фондового рынка и небольшой объем активов средств, находящихся под управлением российских институциональных инвесторов (пенсионных фондов, паевых инвестиционных фондов и страховых компаний).

Центральный банк принимает определенные меры по изменению структуры инвестирования пенсионных накоплений. Он законодательно ограничил долю депозитов в портфеле пенсионных фондов, сделал более прозрачным их структуру, отменено требование показывать прибыль каждый год, изменен порядок вознаграждения. Но остается вопрос о сохранении накопительной части пенсионной системы. По оценкам Goldman Sacks, в случае сохранения накопительной части пенсионной системы у российского фондового рынка есть шансы повысить капитализацию в 3-4 раза в течение ближайших 5 лет. [15]

Страховые компании накопили 1,5 трлн. страховых резервов. Но здесь проблема связана с большой долей фиктивных ценных бумаг в их портфеле, что препятствует их активному участию в инвестировании на фондовом рынке. Активы страховых компаний составляют незначительную величину на российском финансовом рынке. При этом большая часть активов сформирована благодаря системам обязательного государственного страхования. Механизм предоставления услуг частным лицам и компаниям развит слабо.

Наконец, остаются паевые инвестиционные фонды, на которые в свое время возлагались большие надежды, но в итоге совокупная стоимость чистых активов открытых и интервальных паевых фондов не превышает 110 млрд. рублей, что делает их не самым крупным игроком на российском фондовом рынке. Все это делает актуальным действия регулятора по развития внутреннего рынка коллективных инвестиций.

В-пятых, российский фондовый рынок нуждается в перезагрузке механизма первичного размещения акций. Необходима «история успеха» - проведение успешного IPO российских компаний, показавших значительный прирост стоимости акций после размещения (что позволит изменить негативное отношение к так называемы «народным IPO» Сбербанка, ВТБ и Роснефти). Этому должна способствовать реформа корпоративного управления, создание механизма оценки эффективности деятельности менеджера в зависимости от роста капитализации компании.

В России почти отсутствует рынок компаний малой и средней капитализации, не проходят первичные размещения акций таких компаний. Для их стимулирования можно применить налоговые льготы в отношении компаний малой и средней капитализации, выходящих на IPO. Кроме того, для расширения глубины рынка надо активизировать работу в рамках ЕВРАЗЭС по привлечению на российский рынок эмитентов из стран бывшего СНГ. Реализация этих мер позволит вывести российский фондовый рынок на путь развития, создаст основы для формирования внутреннего инвестора, вернет этому сегменту финансового рынка функцию одного из источников финансирования для растущих российских корпораций.

Заключение

Рынок ценных бумаг - это неотъемлемая часть внутреннего финансового рынка, и его рост в большей мере может способствовать развитию, стабильности и эффективности финансовой системы.

Структура рынка ценных бумаг в РФ состоит из первичных и вторичных рынков, а также рынков по видам фондовых инструментов и сделок. Фондовая биржа – это организованный рынок, на котором владельцы ценных бумаг совершают через членов биржи, выступающих в качестве посредников, сделки купли-продажи.

В процессе становления и развития российскому финансовому рынку удалось достигнуть определенных результатов, однако в контексте глобальной конкуренции он находится на недостаточно высоких позициях.

Российский рынок ценных бумаг на нынешний день не имеет довольно развитой правовой базы, организационной и информационной инфраструктуры, а еще необходимого и разнообразного количества самих ценных бумаг. Функционирование Центрального банка РФ, как главного регулятора финансового рынка в целом и рынка ценных бумаг в частности, демонстрирует, насколько обоснованными представляются опасения нынешнего дня. Закрепление функций по регулированию и надзору за участниками всех секторов финансового рынка (кредитные организации, страховые организации, инфраструктурные организации, микрофинансовые организации, профессиональные участники рынка ценных бумаг, негосударственные пенсионные фонды) за одним регулирующим органом должно способствовать повышению стабильности на финансовом рынке, в том числе за счет снижения регулятивного арбитража и обеспечения более качественного анализа системных рисков, повышению качества и эффективности регулирования и надзора, включая консолидированный надзор, за субъектами рынка и снижению административной нагрузки на них.

Однако, стоит отметить, что структура Банка России по финансовым рынкам на сегодняшний день является еще не идеальной. К примеру, Департамент сбора и обработки отчетности некридитных финансовых организаций и Департамент рынка ценных бумаг и товарного рынка существуют независимо друг от друга, что не позволяет им эффективно обмениваться информацией.

Стратегия развития финансового рынка РФ на период до 2020 г. предполагает создание комплексных мер, нацеленных на улучшение роли профессионального сообщества в осуществлении контроля на рынке ценных бумаг и понижении инвестиционных рисков. Также предусматривает расширение возможностей саморегулируемых организаций при сборе и анализе отчетности участников финансового рынка и возложения на них функции по ее анализу, обобщению и раскрытию.

Регулирование финансового рынка нацелено на его гармонизацию с международными стандартами, увеличение прозрачности информации о работы профессиональных участников рынка и их ответственности.

Список использованных источников

1. Федеральный закон от 22.04.1996 года № 39-ФЗ «О рынке ценных бумаг».

2. Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

3. Федеральный закон от 23 июля 2014 г. N 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков».

4. Стратегия развития финансового рынка РФ на период до 2020 г.: утв. распоряжением Правительства Российской Федерации от 29 дек. 2008 г. № 2043-р. Разд. // Консультант Плюс. Версия Проф [Электронный ресурс]. – Электрон. дан. – [М., 2016].

5. Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов: http://www.cbr.ru/finmarkets/files/ development/onrfr_2016-18.pdf

6. Алиев А.Р. Рынок ценных бумаг в России. М.: Издательство: Юнити-Дана, 2016. - 200с.

7. Боровкова В. А., Боровкова В. А. Рынок ценных бумаг: Учебное пособие.- 3-е изд. Стандарт третьего поколения. - СПб.: Питер, 2012. - 352с.

8. Жуков Е. Ф.Рынок ценных бумаг [Электронный ресурс]: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Е. Ф. Жукова. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 567с.

9. Родионова В.Г., Роузман Э.А. Макроэкономика. Учебное пособие по дисциплине «Экономика». — М.: МГТУ им. Баумана, 2013. — 169с.

10. Селищев А. С. Рынок ценных бумаг: учебник и практикум для академического бакалавриата / А. С. Селищев, Г. А. Маховикова. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 483с.

11. Звягинцева Н. А. Реформирование системы государственного регулирования рынка ценных бумаг: путь к мегарегулятору // Известия ИГЭА.- 2014. -№5. -С.27-34.

12. Минлигареева С. А. Проблемы и пути совершенствования государственного регулирования рынка ценных бумаг // Science Time. 2015. №6 (6) С.122-131.

13. Пахутко О. П. Проблемы правового регулирования профессиональной деятельности на рынке ценных бумаг / О. П. Пахутко // Молодой ученый. — 2014. — №7. — С. 289-292.

14. Московская биржа. Технический анализ: индекс РТС. URL: http://www.micex.ru/marketdata/analysis

15. Интернет-ресурсы. URL: http://sibac.info/archive/economy/4(31).pdf

-

Боровкова В. А., Боровкова В. А. Рынок ценных бумаг: Учебное пособие.- 3-е изд. Стандарт третьего поколения. - СПб.: Питер, 2012. - 352с. ↑

-

Селищев А. С. Рынок ценных бумаг: учебник и практикум для академического бакалавриата / А. С. Селищев, Г. А. Маховикова. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 483с. ↑

-

Пахутко О. П. Проблемы правового регулирования профессиональной деятельности на рынке ценных бумаг / О. П. Пахутко // Молодой ученый. — 2014. — №7. — С. 289-292. ↑

-

Жуков Е. Ф.Рынок ценных бумаг [Электронный ресурс]: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Е. Ф. Жукова. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 567с. ↑

-

Родионова В.Г., Роузман Э.А. Макроэкономика. Учебное пособие по дисциплине «Экономика». — М.: МГТУ им. Баумана, 2013. — 169с. ↑

-

Алиев А.Р. Рынок ценных бумаг в России. М.: Издательство: Юнити-Дана, 2016. - 200с. ↑

-

Московская биржа. Технический анализ: индекс РТС. URL: http://www.micex.ru/marketdata/analysis ↑

-

Минлигареева С. А. Проблемы и пути совершенствования государственного регулирования рынка ценных бумаг // Science Time. 2015. №6 (6) С.122-131. ↑

-

Интернет-ресурсы. URL: http://sibac.info/archive/economy/4(31).pdf ↑

-

там же ↑

-

Интернет-ресурсы. URL: http://sibac.info/archive/economy/4(31).pdf ↑

-

Звягинцева Н. А. Реформирование системы государственного регулирования рынка ценных бумаг: путь к мегарегулятору // Известия ИГЭА.- 2014. -№5. -С.27-34. ↑

-

Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов: http://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf ↑

-

Алиев А.Р. Рынок ценных бумаг в России. М.: Издательство: Юнити-Дана, 2016. - 200с. ↑

-

Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов: http://www.cbr.ru/finmarkets/files/ development/onrfr_2016-18.pdf ↑

- Роль мотивации в поведении организации (Глава 1. Теоретические основы формирования системы мотивации персонала)

- Применение проектных технологий в качестве инструмента развития бизнеса (Анализ эффективности управления брендом ООО «Азовская кондитерская фабрика»)

- Понятие и система источников гражданского права

- Процессы принятия решений в организации (1. Теоретические аспекты принятия управленческих решений)

- Определение рынка сбыта, как один из этапов организации коммерческой деятельности (на примере ООО «Сельскохозяйственное предприятие им. Чапаева»)

- Международный опыт развития школьного и студенческого спорта (1. Теоретические основы школьного и студенческого спорта)

- Понятие социального обеспечения (Глава 1. Понятие права социального обеспечения)

- Российское гражданство основания его приобретения и прекращения

- Экономика и бух. учет (по отраслям специализации)

- Сущность, методы и цели набора персонала в спортивную организацию (Глава 1. Теоретические аспекты спортивного менеджмента и работы с персоналом в спортивной организации)

- Перспективы развития спортивного маркетинга.

- Баланс и отчетность (Порядок заполнения бухгалтерского баланса на примере ООО «ЛАЙВЕР»)