Экономическое содержание прибыли организации, ее формирование, значение и использование

Содержание:

ВВЕДЕНИЕ

Прибыль выступает главной целью предпринимательской деятельности и является конечным финансовым результатом любой организации или предприятия различных форм собственности. Прибыль характеризует конечную эффективность использования организацией всех имеющихся в ее распоряжении ресурсов. Любая организация стремится к получению максимальной прибыли в долгосрочной перспективе. Исходя из вышеизложенного – получение прибыли в целом и наращивание ее объемов в перспективе являются залогом успешного функционирования и развития не только конкретной организации, но и отраслей народного хозяйства в целом.

Размер прибыли, который получает каждая конкретная организация, напрямую зависит от нескольких параметров: от объема реализации продукции или услуг, от их ассортимента и качества, от конкурентоспособности, как на внутренних, так и на внешних рынках, а также – от затрат на производство и уровня инфляции.

Непосредственным результатом деятельности предприятия служит прибыль, но она приблизительно отражает эффективность предпринимательской деятельности. Более точную оценку функционирования организаций дает рентабельность – сложный комплексный социально-экономический критерий. В отличие от прибыли, он характеризует эффективность финансовой деятельности любого конкретного экономического субъекта, относительно всех других (индивидуальных предпринимателей, организаций, регионов, отдельных стран и мира в целом), независимо от размеров и характера экономической деятельности. Данное качество придает рентабельности, с одной стороны, форму экономической категории, выражающей экономические отношения между экономическими субъектами по поводу результативности использования факторов капитала, а с другой – характер объекта и инструмента финансового менеджмента

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Актуальность исследования темы работы в том, что в условиях посткризисного периода наблюдается тенденция к значительному снижению уровня рентабельности производства, что означает убыточность многих хозяйств. Поэтому в данных условиях особенно интересует, в чём заключается сущность рентабельности, как она рассчитывается и каковы пути её повышения. Кроме того, актуальность темы в том, что в условиях рыночной экономики основу экономического развития предприятия образует прибыль. Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий как самостоятельных товаропроизводителей. Прибыль является главным показателем эффективности работы предприятия, источником его жизнедеятельности. Рост прибыли создает базу для самофинансирования деятельности предприятия, осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей трудового коллектива. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями.

Цель работы – разработка рекомендаций по увеличению прибыли и рентабельности предприятия.

Для достижения цели в работе решены следующие задачи:

- исследованы теоретические аспекты прибыли и рентабельности;

- представлена краткая характеристика ООО «Гамма Профиль+»;

- выполнен анализ эффективности деятельности организации за 2016 – 2017 гг.;

- разработан комплекс мероприятий по увеличению прибыли и рентабельности ООО «Гамма Профиль+» и рассчитана их перспективная эффективность.

Объект исследования – ООО «Гамма Профиль+».

Предмет исследования – пути повышения прибыли и рентабельности исследуемого предприятия.

Информационную основу исследования составили законодательные и нормативные документы по вопросам формирования финансовых результатов, труды отечественных и зарубежных экономистов по вопросам повышения прибыли и рентабельности, материалы периодической печати.

Теоретической и методической основой исследования являются труды авторов таких, как Ильин И.А., Ковалев В.В., Бланк И.А., Балабанов И.Т., Чернов В.И., Шеремет А.Д. и других, также справочные и нормативные материалы по исследуемой проблеме.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Экономическое содержание прибыли организации, ее формирование, значение и использование

Прибыль является качественным показателем эффективности, посредством которого можно оценить эффективность и рациональность использования ресурсов, находящихся в распоряжении организации. В большинстве случаев именно прибыль выступает целью деятельности любой организации или предприятия[1].

Для получения прибыли организация или предприятие должно произвести товар либо оказать услугу, которые будут интересны обществу, затребованы им, т.е. пользующиеся спросом. При этом в получаемой прибыли существенную роль будет играть цена, которая должна быть адекватна платежеспособности покупателя.

С позиции организации или предприятия – формирование цены зависит от издержек на производство товаров или услуг, а также на их реализацию. Приемлемая цена может быть сформирована только в том случае, если предприятие не превысит определенный уровень затрат. В результате – выручка от реализации товаров или услуг должна превышать все понесенные затраты, этот факт будет означать, что организация работает прибыльно. Если же прибыль не будет получена – то организация, работающая в условиях рыночной экономики, рано или поздно, истощит свои ресурсы, обанкротится и вынуждена будет покинуть сферу производства[2].

Перечислим основные функции, которые выполняет прибыль:

- характеризует эффективность деятельности организации или предприятия, т.е. если она получила прибыль – это означает, что все расходы, понесенные в процессе производства и реализации, были покрыты доходами;

- выполняет стимулирующую функцию, является базой для дальнейшего развития, расширения и усовершенствования производства, для выплаты дивидендам инвесторам и собственникам, а также для роста заработной платы работникам организации;

- выступает источником пополнения бюджетов различного уровня – от местных до федерального, таким образом, формируя финансы не только конкретной организации, но и государства в целом. Следовательно, максимизация прибыли организаций и предприятий – залог не только их процветания, но и роста национальной экономики в целом.

Рост прибыли в долгосрочной перспективе дает возможность организации укреплять свои позиции на рынке за счет роста масштабов, т.е. за счет расширения производственных мощностей и возможностей. Рост прибыли зачастую приводит к обновлению и усовершенствованию в организации, если ее собственники ставят перед собой цели долгосрочного развития. Всё вышеперечисленное является общей целью предпринимательства[3].

Несмотря на широкое использование понятия «прибыль», на ее важность, в рыночной экономике и в экономической теории до сих пор отсутствует единое мнение относительно понятия прибыли, ее формы и сущности.

В настоящее время существует две трактовки сущности прибыли, рассмотрим каждую из них и дадим краткую характеристику[4].

- марксистская трактовка прибыли;

Согласно данной трактовке, прибыль является превращенной формой прибавочной стоимости. Это превращение заключается в том, что прибавочная стоимость, являющаяся продуктом переменного капитала, выступает как порождение всего авансированного капитала (постоянного и переменного), ибо для владельца средств производства важно не только, как используется рабочая сила, но и насколько эффективно используются и средства производства. Поэтому величина прибыли есть не что иное, как разница между стоимостью продукции и издержками на ее производство. При этом необходимо иметь ввиду, что товаропроизводитель получает прибыль только после реализации продукции, а реализованная прибавочная стоимость принимает денежную форму и выступает в качестве прибыли. Экономическая сущность прибыли (как и прибавочная стоимость), выступает результатом необлаченного труда работника, т.е. выражает сущность эксплуатации.

- современная экономическая наука о сущности прибыли[5].

Согласно принципам, принятым в современной экономической науке, прибыль рассматривается как доход, полученный в результате использования организацией факторов производства, к которым относятся труд, земля и капитал. Современная наука отрицает сущность прибыли как результата эксплуатации, т.е. присвоения неоплаченного наемного труда, и исходит из предпосылок, что сущность дохода предпринимателя и сущность прибыли вытекают из функций предпринимательской деятельности, к которым относятся[6]:

- проявление инициативы по соединению ресурсов для производства какого-либо товара и услуги;

- принятие основных неординарных решений по управлению фирмой;

- внедрение инноваций путем производства нового вида продукта или совершенствования и радикального изменения производственного процесса;

- несение ответственности за экономический риск, связанный со всеми вышеуказанными факторами.

Отсюда вытекают следующие определения прибыли[7]:

- прибыль - это плата за услуги предпринимательской деятельности;

- прибыль - это плата за новаторство, за талант в управлении фирмой;

- прибыль - это плата за риск, за неопределенность результатов предпринимательской деятельности;

- прибыль - это доход, возникающий при монопольном положении производителя (продавца) на рынке.

Экономическая прибыль определяется как разность валового дохода организации и всех издержек (внутренних и внешних) на создание того или иного продукта или услуги.

Нормальная прибыль является элементом экономических издержек. Под нормальной прибылью понимается вознаграждение предпринимателя в своей сфере деятельности. Если приемлемый уровень такого вознаграждения не обеспечивается, то предприниматель будет вынужден либо изменить вид деятельности, либо предпочтет заработную плату прибыли.

С экономической точки зрения прибыль определяется как разность денежных поступлений и выплат, в хозяйственном смысле – как разность между показателями имущественного состояния организации на конец и начало рассматриваемого отчетного периода.

Известно, что существует разница в подходах к издержкам организации, поэтому по данному принципу деления принято различать экономическую и бухгалтерскую прибыль. Между этими видами прибыли существует связь, выраженная в методике расчетов[8]:

- бухгалтерская прибыль определяется как выручка организации за минусом бухгалтерских (явных) издержек;

- экономическая прибыль определяется как совокупный доход организации за минусом экономических издержек, к которым относятся явные и неявные издержки;

- экономическая прибыль это бухгалтерская прибыль минус неявные издержки.

Вышеперечисленный перечень видов прибыли не является исчерпывающим, в специальной литературе представлено множество иных видов прибыли. При этом большое внимание ученые уделяют анализу финансовых результатов деятельности организации, т.е. ее прибыли, используя для этого разную степень детализации и различные подходы[9].

1.2 Задачи и содержание управления прибылью

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов управления экономикой, поскольку все они так или иначе связаны с прибылью. Это относится к таким экономическим рычагам, как ценообразование, кредиты, себестоимости и прочих. Таким образом, прибыль – один из главных объектов управления в финансовом менеджменте.

Основная часть прибыли организации является результатом ее основной деятельности. Не каждая организация занимается инвестиционными либо финансовыми операциями. Однако если всё-таки данные направления имеются, то круг источников формирования прибыли организации значительно расширяется[10].

Рассмотрим классификацию прибыли по ее составу.

Сумма прибыли организации, полученная от всех ее видов деятельности, имеет название прибыли от обычной деятельности. Валовая или маржинальная прибыль – это разница между выручкой от реализации и себестоимостью продукции (т.е. ее переменными затратами). Чистая прибыль остается в распоряжении организации после уплаты всех ее обязательных платежей.

Таким образом, различают прибыль от обычной деятельности, маржинальную (валовую) прибыль, операционную прибыль, прибыль от чрезвычайных событий, чистую прибыль.

Управление прибылью – процесс сложный и многоуровневый, который включает как минимум три подсистемы: формирование прибыли, ее распределение и использование. Каждая из вышеназванных подсистем имеет свои цели, задачи и инструменты для достижения поставленных целей. При этом на каждую из подсистем обязательно влияют остальные[11].

К примеру, размер прибыли, который формируется на первом этапе, определяет направления ее распределения в дальнейшем. Чем выше прибыль организации, тем больше задач она может решить, распределив средства по разным направлениям – социального, экономического и технического плана. Вместе с тем, эффективность использования влияет на будущие возможности по увеличению прибыли на этапе ее формирования.

Для управления прибылью используется системный подход, предусматривающий исследование способов организации подсистем в единое целое и влияние процессов функционирования системы в целом на отдельные ее звенья[12].

Отметим, что только в том случае система управления прибылью будет эффективной и оптимально построенной, если система целей каждой подсистемы будет определяться итоговыми, глобальными целями развития организации на перспективу.

Перечислим основные задачи управления прибылью[13]:

- поиск и выявление резервов роста прибыли за счет увеличения объемов производства, а также проведения финансовых и инвестиционных операций;

- поиск и выявление резервов роста прибыли, которые кроются в оптимизации структуры издержек (постоянных и переменных), в изменении учетной, налоговой и ценовой политики конкретной организации;

- анализ и оценка прибыльности как производственной, так и коммерческой деятельности организации;

- определение предпринимательского риска;

- повышение конкурентоспособности продукции организации, а также укрепление ее конкурентной позиции путем повышения эффективности использования и распределения прибыли.

В процессе управления организацией необходимо учитывать массу факторов, которые влияют на размер ее прибыли. В экономической литературе принято условное деление всей совокупности факторов на внешние и внутренние. Как следует из названий, внешние факторы – не зависят от организации, внутренние – такие факторы, на которые так или иначе организация может воздействовать[14].

Как было сказано выше – внешние факторы, влияющие на размер прибыли, не зависят от организации и ее предпринимательской деятельности, однако финансовый менеджер в обязательном порядке должен учитывать эти факторы в процессе принятия управленческих решений. Перечислим факторы, относящиеся к внешним: уровень инфляции, общая экономическая ситуация в государстве, специфические черты тех или иных рынков, влияние природных, климатических, транспортных, технических условий на производственный процесс.

На внутренние факторы организация может и обязана воздействовать, эти факторы являются источником роста прибыли путем внедрения конкретных мероприятий.

Процесс прибылью предприятия на определенном В структуру механизма прибылью входят элементы[15]:

- государственное и нормативное регулирование формирования и распределения ;

Одним из основных направлений государственной экономической политики является процесс принятия нормативных актов и законов, которые регулируют механизмы формирования и распределения прибыли организаций различных форм собственности. К таким элементам относятся: регулирование МРОТ, налоговое регулирование, регулирование амортизации нематериальных активов и основных фондов, регулирование отчислений из прибыли (например, в резервный фонд организации)[16].

- рыночный регулирования формирования и прибыли предприятия;

Роль данного механизма является одной из определяющих, и в дальнейшем, с развитием рыночных отношений, будет только повышаться. Сюда отнесем стоимость кредитов, привлекаемых организацией для расширения производства, среднюю норму прибыльности на вложенный капитал, доходность ценных бумаг, формирование спроса и предложения на финансовом и товарном рынках и т.п.

- внутренний механизм отдельных аспектов распределения и использования предприятия;

Такой механизм формируется в пределах самой организации, регламентирует те или иные управленческие решения по вопросам формирования, распределения и использования прибыли. Некоторые из этих аспектов регламентированы уставом организации, другие – регулируются целевой политикой управления прибылью. Кроме в организации быть разработана и система внутренних и требований по формирования, распределения и прибыли.

- система методов и приемов управления прибылью;

Эффективный управления прибылью позволяет в полном реализовать стоящие ним цели и способствует результативному функций этого Важной составной механизма управления предприятия являются и методы ее Анализ прибыли собой процесс условий и результатов формирования[17].

Для организации важным является анализ структуры источников формирования прибыли, т.е. «качества» прибыли. Если растет объем производства продукции, а себестоимость при этом снижается, то прибыль обладает высоким «качеством». При низком «качестве» прибыли отсутствует прирост объемов производства, при этом растут цены на продукцию организации.

Организации и предприятия должны стремиться к повышению «качества» прибыли, которое достигается путем снижения себестоимости производимой продукции. На основании вышеизложенного можно сделать вывод о том, что эффективность использования организацией имеющихся в ее распоряжении ресурсов характеризуется «качеством» прибыли[18].

Все факторы, воздействующие на размер прибыли, являются функцией разных условий[19]:

- во-первых, объем продаж располагается исходя из производительности воплощение в жизнь коммерческой работы: от умения строить выгодные условия для реализации своей продукции, т.е. осуществить рекламу, сбыт, выработать ценовую и товарную политику и т.д.;

- во-вторых, степень издержек производства находится в зависимости от целесообразности формирования производства и труда, предпочтений технологии, технической оснащенности предприятия.

В практике предпринимательской деятельности применяют разные способы снижения затрат предприятия. Кроме таких как экономия материальных и трудовых ресурсов, снижение доли амортизационных отчислений применяются такие меры как сокращение административных и коммерческих расходов[20].

На финансовый результат современного предприятия оказывает влияние принятая учетная политика. На доходную часть предприятия оказывает влияние факт признания доходов в результате ее реализации. В отношение затрат предприятия также есть влияние принятой учетной политики. Это связано с учетом затрат разными методами. Это касается стоимости товаров, материальных запасов, методов начисления амортизации, и многое другое. Если проанализировать амортизацию в затратах предприятия, то мы знаем, что она начисляется разными способами. Один из способов начисления внеоборотных активов это равномерное перенесение стоимости амортизируемого имущества (линейный метод), другие способы существенно увеличивают размер амортизационных отчислений в первые годы эксплуатации активов, что конечно, приведет к уменьшению прибыли предприятия. Таким образом, можно отметить, что грамотная учетная политика современного предприятия позволяет управлять прибылью предприятия.

1.3 Сущность и характеристика рентабельности, методика ее определения

Чтобы сделать вывод об уровне эффективности работы предприятия, полученную прибыль необходимо сравнить с понесенными затратами. Такое сравнение, то есть соотношение прибыли с понесенными затратами характеризует такое понятие, как рентабельность[21].

Показатели рентабельности являются относительными характеристиками финансовых результатов, и эффективности деятельности предприятия Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса.

Показатели рентабельности являются важными характеристиками факторного среды формирования прибыли (дохода) предприятия. По этой причине они являются важными обязательными элементами сравнительного анализа и в оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования[22].

Рентабельность — это относительный показатель эффективности производства. В общем виде он рассчитывается как отношение прибыли к затратам, т. е. является нормой прибыли. При этом следует выделять показатели, используемые для оценки эффективности применяемых в производстве авансированных ресурсов (капитала) и текущих затрат, и показатели, на основе которых определяются доходность и эффективность использования имущества предприятия (фирмы).

Эффективность производственно-хозяйственной деятельности предприятия отражает показатель рентабельности производства, или балансовой (общей) рентабельности, исчисляемый как отношение суммы балансовой прибыли (Пб) к средней за период стоимости капитала:

(1)

(1)

Следует иметь в виду, что рентабельность, рассчитанная по этой формуле, будет несколько завышена, так как балансовая прибыль складывается из всех видов деятельности предприятия (фирмы), а не только из производственной. Поэтому в практике финансового анализа рассчитывают, кроме того, рентабельность суммарного капитала (совокупных активов) и рентабельность собственного (акционерного) капитала[23].

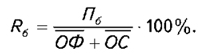

Рентабельность совокупных активов (Ro) характеризует эффективность использования всего имущества предприятия и определяется отношением балансовой прибыли (Пб) к средней сумме активов баланса предприятия (Ка):

(2)

(2)

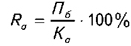

Рентабельность собственного (акционерного) капитала (Rс) характеризует эффективность использования вложенного в предприятие (фирму) собственого капитала (Кс) и является нормой прибыли на собственный капитал[24]:

(3)

(3)

где Пч — чистая прибыль предприятия (фирмы).

Этот показатель рентабельности интересует в первую очередь акционеров, поскольку обозначает верхнюю границу дивидендов[25].

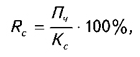

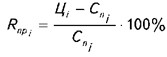

Эффективность затрат на производство и сбыт продукции характеризует показатель рентабельности продукции (Rпр), исчисляемый как отношение прибыли от реализации продукции (Пр) к полной себестоимости реализованной продукции (Сп):

(4)

(4)

На предприятиях, производящих несколько видов продукции, определяется рентабельность каждого вида (Rпрj):

(5)

(5)

где Ці, Сnj — соответственно цена и полная себестоимость i-го вида продукции.

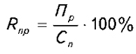

С помощью этого показателя определяется наиболее выгодный для предприятия (фирмы) вид продукции[26]. Все чаще применяют показатель рентабельности продаж (Rn), рассчитываемый как отношение прибыли от реализации (Пр) к стоимости реализованной продукции (РП):

(6)

(6)

Из всего сказанного можно сделать вывод: размер прибыли и уровень рентабельности при правильном понимании этих категорий отражают воздействие таких факторов, как повышение уровня конкурентоспособности продукции, увеличение объема ее продаж, повышение организационно-технического уровня производства и снижение себестоимости.

2. КОМПЛЕКСНЫЙ АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ООО «Гамма Профиль+» и пути их повышения

2.1. Характеристика производственно-хозяйственной деятельности ООО «Гамма Профиль+»

Общество с ограниченной ответственностью «Гамма Профиль+» зарегистрировано по адресу: 141006, Московская обл., город Мытищи, городской округ Мытищи, шоссе Ярославское, 5.

Основной вид деятельности (по коду ОКВЭД ред.2): 43.33 - Работы по устройству покрытий полов и облицовке стен.

Дополнительные виды деятельности по ОКВЭД 2:

41.20 Строительство жилых и нежилых зданий

42.99 Строительство прочих инженерных сооружений, не включенных в другие группировки

43.12 Подготовка строительной площадки

43.34.2 Производство стекольных работ

43.39 Производство прочих отделочных и завершающих работ

43.91 Производство кровельных работ

43.99 Работы строительные специализированные прочие, не включенные в другие группировки

43.99.2 Работы по установке строительных лесов и подмостей

Основными конкурентами организации являются:

- ООО «КОМПАНИЯ УРЕПОЛ» (г. Мытищи, ул. Колонцова, 5);

- ООО «РОСА+» (г. Мытищи, ул. Юбилейная, 29);

- ООО «СЕВЕР-СТРОЙ» (г. Мытищи, ул. Белобородова, 4Г);

- ООО СК «4 БРАТА» (г. Мытищи, ул. Летная, 14);

- ООО «СПК ФАСАД-СТРОЙ БИЛДИНГ» (г. Мытищи, 4536-й пр., владение 4, строение 1).

В соответствии с нормами Федерального закона от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», компания ООО «Гамма Профиль+» относится к субъектам малого предпринимательства, – к микропредприятиям.

На протяжении всего периода существования ООО «Гамма Профиль+» неизменными остаются основные принципы его работы:

- стремление к совершенству во всех составляющих деятельности предприятия;

- выполнение работы качественно и оперативно;

- открытость новым идеям;

- вера в себя и свои возможности достижения поставленных целей.

Значительный потенциал собственного производства позволяет ООО «Гамма Профиль+» со всей уверенностью гарантировать клиентам и партнерам высокий уровень сервиса и безупречное качество. Общество стремится разрабатывать индивидуальные проекты для каждого заказчика.

Сотрудники компании - дипломированные специалисты, постоянно повышающие свою квалификацию, а оборудование проходит поверки и техническое обслуживание.

Квалифицированный персонал, качественная координация работы строительства и производства общестроительных работ позволяют ООО «Гамма Профиль+» в установленные сроки и с высоким качеством производить строительно-монтажные работы, сдавая объекты, отвечающие всем современным стандартам и требованиям.

Индивидуальный подход к каждому заказчику, система скидок постоянным клиентам, доверительные отношения и профессионализм сотрудников позволяют в минимальные сроки получить технический отчет, соответствующий все требованиям нормативных документов. Качественно выполненные работы на всех этапах проектирования – залог надежной работы фундамента и эксплуатируемого сооружения.

ООО «Гамма Профиль+» возглавляет Генеральный директор, руководящий организацией в соответствии с ее целями и законодательством Российской Федерации, а так же несет ответственности за свои решения и за финансово-хозяйственные результаты деятельности организации. Главная задача генерального директора ООО «Гамма Профиль+» - обеспечить верное сочетание экономических и административных методов руководства, а так же в принятии решений по вопросам управления персоналом и организацией в целом придерживаться баланса единоначалия и коллегиальности.

Организационная структура управления ООО «Гамма Профиль+», представлена на рисунке 1.

Генеральный директор

Бухгалтерия

Менеджер по работе с клиентами

Начальник производства

Инженер-конструктор

Склад

Бригада 1

Водитель - экспедитор

Бригада 2

Рисунок 1 – Организационная структура ООО «Гамма Профиль+»

На схеме организационной структуры предприятия (рисунок 1) цветом выделены руководитель, подразделения и работники основного и вспомогательного производства, совокупность которых составляет производственную структуру ООО «Гамма Профиль+».

Следует отметить, что представленная на рисунке 1 организационная структура является линейно-функциональной, то есть предполагает разделение труда, полномочий и ответственности как по уровням управления, так и по функциональным сферам. Соответственно, такая структура характеризуется наличием вертикальных и горизонтальных связей между элементами.

Компания ООО «Гамма Профиль+» осуществляет деятельность в строгом соответствии с требованиями законодательства. Это подтверждено наличием необходимых лицензий, свидетельств и сертификатов.

ООО «Гамма Профиль+» в своей работе делает ставку на высококвалифицированный персонал с большим опытом работы на самых разных объектах:

- Комплексное выполнение проектов (от проектирования и согласования до реализации проекта точно в срок) и вытекающая из этого максимальная ответственность за конечный результат. В наличии возможность, опыт и все необходимые ресурсы, чтобы организовывать и проводить работы от начала и до конца. Таким образом, достигается значительная экономия времени и материальных ресурсов, а также минимизация рисков заказчика.

- Гарантии надежности. Оплата за результат, а не за процесс, страхование строительно-монтажных рисков, банковская гарантия – все это предлагается клиентам в качестве гарантии надежности.

- Гибкая ценовая политика. Компания готова адаптировать свои программы под нужды клиента и всегда идет навстречу пожеланиям заказчика, предлагая более экономичные решения.

- Экономия времени за счет использования совмещенного графика и эффективной организации работ.

- Репутация надежного подрядчика. Компания ООО «Гамма Профиль+» строго соблюдает оговоренные сроки и добросовестно выполняет свои обязательства перед заказчиком. Поэтому сотрудничество со многими фирмами имеет долговременный характер и количество постоянных клиентов имеет выраженную тенденцию роста.

- Высокий профессионализм сотрудников. Компания очень серьезно подходит к подбору персонала. Выбирая специалистов самой высокой квалификации, немалое внимание уделяется умению человека работать в команде.

- Независимая система контроля качества. В компании строго следят за качеством своих услуг, регулярно проводятся инспекционные проверки объектов и поддерживается постоянная связь с клиентом по вопросам качества работ и обслуживания.

- Высокая культура обслуживания. Отзывы клиентов свидетельствуют о том, что с компанией просто и приятно работать. Все сотрудники компании ООО «Гамма Профиль+» всегда вежливы и дружелюбны. Культура обслуживания является одним из приоритетных требований, предъявляемых компанией к своим сотрудникам на всех уровнях.

ООО «Гамма Профиль+» организовывает и проводит все строительные работы, всеми работами на объекте руководит высококвалифицированный прораб. Все специалисты имеют профессиональное образование и постоянно совершенствуют свои знания, осваивая новые современные материалы и технологии. Компания имеет на балансе строительную технику, а ее штат - высокопрофессиональные и компетентные специалисты.

Основное оборудование, используемое предприятием ООО «Гамма Профиль+» в производственной деятельности, включает:

- краны и манипуляторы;

- оборудование для металлообработки и сварки;

- оборудование для работы с цементом, бетоном и растворами.

Кроме того, при осуществлении производственной деятельности, предприятием используется также вспомогательное оборудование, к которому относятся:

- осветители и генераторы;

- оборудование для погрузочно-разгрузочных работ;

- помпы и насосы;

- оборудование для прогрева растворов и грунта.

Строительная компания обладает всем необходимым оборудованием для выполнения работ.

2.2 Анализ экономического потенциала и финансового состояния предприятия

По данным бухгалтерского баланса ООО «Гамма Профиль+» составим сравнительный аналитический баланс, проанализировать состав, структуру и динамику активов. Результаты расчетов представим в форме таблицы 1.

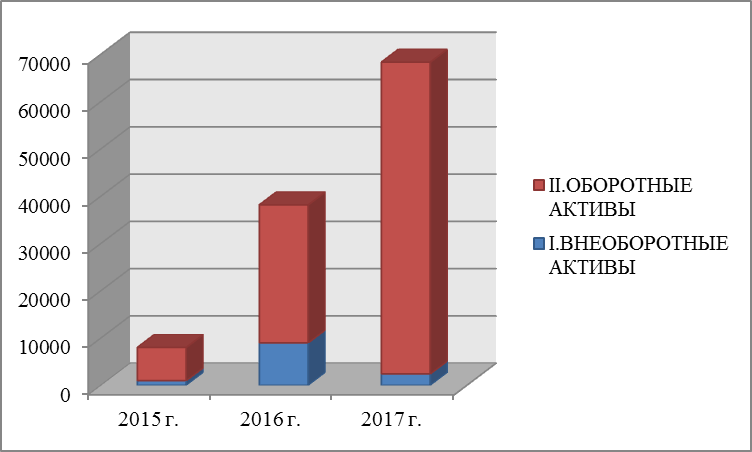

Как показали расчеты, представленные в таблице 1, стоимость имущества исследуемого предприятия в динамике постоянно увеличивалась. Так, стоимости активов в 2016 г. по сравнению с 2015 г. увеличилась в 4,76 раза, а в 2017 г. по сравнению с 2016 г. – на 79,1%. Увеличение стоимости активов организации означает рост ее потенциала, развитие, т.е. является положительным моментом в деятельности любой организации.

Имущество предприятия – это его внеоборотные и оборотные активы. В исследуемом периоде наибольший удельный вес составляли оборотные активы, их удельный вес за три года вырос с 87,54% до 96,45%. При этом удельный вес внеоборотных на конец исследуемого периода составил всего 3,55%. Структура активов и их динамика представлена на рисунке 2.

Таблица 1

Анализ состава, структуры и динамики имущественного положения организации

|

Статья актива |

На 31.12. 2015 |

На 31.12. 2016 |

На 31.12. 2017 |

Изменение |

||||||||

|

значение, тыс. руб. |

удельный вес, % |

значение, тыс. руб. |

удельный вес, % |

значение, тыс. руб. |

удельный вес, % |

Абс., тыс. руб. |

Отн. (темп роста), проценты |

в структуре, п.п. |

||||

|

в 2016 году |

в 2017 году |

в 2016 году |

в 2017 году |

в 2016 году |

в 2017 году |

|||||||

|

I.ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Основные средства |

1005 |

12,55 |

8999 |

23,58 |

2425 |

3,55 |

7994 |

-6574 |

895,4 |

26,9 |

11,03 |

-20,03 |

|

Итого по разделу I: |

1005 |

12,55 |

8999 |

23,58 |

2425 |

3,55 |

7994 |

-6574 |

895,4 |

26,9 |

11,03 |

-20,03 |

|

II.ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

1597 |

19,94 |

6495 |

17,02 |

12473 |

18,25 |

4898 |

5978 |

406,7 |

192,0 |

-2,92 |

1,23 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

- |

- |

0,00 |

0,00 |

|

Дебиторская задолженность |

3235 |

40,39 |

22562 |

59,12 |

45436 |

66,47 |

19327 |

22874 |

697,4 |

201,4 |

18,73 |

7,35 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

- |

- |

0,00 |

0,00 |

|

Денежные средства и денежные эквиваленты |

2173 |

27,13 |

108 |

0,28 |

8019 |

11,73 |

-2065 |

7911 |

5,0 |

7425,0 |

-26,85 |

11,45 |

|

Прочие оборотные активы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

- |

- |

0,00 |

0,00 |

|

Итого по разделу II: |

7005 |

87,45 |

29165 |

76,42 |

65928 |

96,45 |

22160 |

36763 |

416,3 |

226,1 |

-11,03 |

20,03 |

|

БАЛАНС |

8010 |

100 |

38164 |

100 |

68353 |

100,00 |

30154 |

30189 |

476,5 |

179,1 |

0,00 |

0,00 |

Рисунок 2 – Динамика и структура активов организации в 2015 – 2017 гг.

Как показали расчеты, в структуре внеоборотных активов наибольший удельный вес составляют основные средства, в структуре оборотных –дебиторская задолженность. Расчеты показали значительный прирост внеоборотных активов в 2016 г. и постоянный рост оборотных активов в динамике за три года.

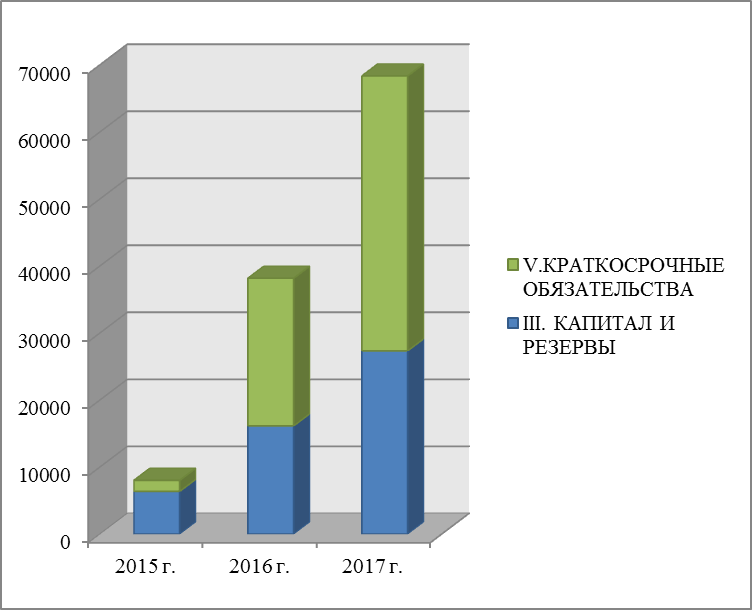

Источники формирования имущества – это пассивы организации, они представлены собственным капиталом и обязательствами. Их динамика и структура представлены в таблице 2 и на рисунке 3.

Таблица 2

Анализ состава, структуры и динамики капитала и обязательств организации

|

Статья пассива |

На 31.12. 2015 |

На 31.12. 2016 |

На 31.12. 2017 |

Изменение |

||||||||

|

значение, тыс. руб. |

удельный вес, % |

значение, тыс. руб. |

удельный вес, % |

значение, тыс. руб. |

удельный вес, % |

Абс., тыс. руб. |

Отн. (темп роста), % |

в структуре, п.п. |

||||

|

в 2016 г. |

в 2017 г. |

в 2016 г. |

в 2017 г. |

в 2016 г. |

в 2017 г. |

|||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||||

|

Уставный капитал |

10 |

0,12 |

10 |

0,03 |

10 |

0,01 |

0 |

0 |

100,0 |

100,0 |

-0,10 |

-0,01 |

|

Нераспределенная прибыль |

6350 |

79,28 |

16125 |

42,25 |

27324 |

39,97 |

9775 |

11199 |

253,9 |

169,5 |

-37,02 |

-2,28 |

|

Итого по разделу III: |

6360 |

79,40 |

16135 |

42,28 |

27334 |

39,99 |

9775 |

11199 |

253,7 |

169,4 |

-37,12 |

-2,29 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

- |

- |

0,00 |

0,00 |

|

Итого по разделу IV: |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

- |

- |

0,00 |

0,00 |

|

V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

25 |

0,31 |

410 |

1,07 |

0 |

0,00 |

385 |

-410 |

1640,0 |

0,0 |

0,76 |

-1,07 |

|

Кредиторская задолженность |

1625 |

20,29 |

21619 |

56,65 |

41019 |

60,01 |

19994 |

19400 |

1330,4 |

189,7 |

36,36 |

3,36 |

|

Итого по разделу V: |

1650 |

20,60 |

22029 |

57,72 |

41019 |

60,01 |

20379 |

18990 |

1335,1 |

186,2 |

37,12 |

2,29 |

|

БАЛАНС |

8010 |

100,00 |

38164 |

100,00 |

68353 |

100 |

30154 |

30189 |

476,5 |

179,1 |

0,00 |

0,00 |

Рисунок 3 – Динамика и структура пассивов организации в 2015 – 2017 гг.

Из таблицы и рисунка видим, что собственный капитал предприятия на конец 2017 г. значительно меньше, чем его обязательства, из чего можно сделать вывод о высоком риске утраты финансовой независимости.

Положительным моментом может быть признан прирост стоимости собственного капитала в динамике – в 2,5 раза в 2016 г. по сравнению с 2015 г. за счет увеличения нераспределенной прибыли и на 69,4% в следующем периоде. Уставный капитал в размере 10 тыс. руб. не изменялся.

Обязательства предприятия представлены только краткосрочными обязательствами в виде кредиторской задолженности и заемных средств (только в 2015 и 2016 гг.). Долгосрочных обязательств организация не имеет.

Следует отметить значительный рост краткосрочных обязательств (в основном, это кредиторская задолженность), этот факт негативно характеризует деятельность организации, поскольку может привести к тому, что организация будет признана неблагонадежным партнером, который не рассчитывается по своим обязательствам вовремя. Увеличение обязательств грозит организации снижением финансовой устойчивости и ростом зависимости от кредиторов.

Проведем анализ на выявление признаков «хорошего» баланса:

- валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода (выполняется);

- темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов (не выполняется в 2016 г., выполняется в 2017 г.);

- собственный капитал организации должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала (не выполняется);

- темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые (не выполняется);

- доля собственных средств в оборотных активах должна быть более 10% (не выполняется);

- в балансе должен отсутствовать «Непокрытый убыток» (выполняется).

Как показали расчеты, выполняется только три признака «хорошего» баланса из шести.

В таблице 3 выполним расчет финансовых коэффициентов ликвидности организации.

Таблица 3

Анализ финансовых коэффициентов ликвидности организации

|

Показатель |

Нормальное ограничение, доли ед. |

Значение, доли ед. |

Абс. изм., доли ед. |

|||

|

На 31.12. 2015 |

На 31.12. 2016 |

На 31.12. 2017 |

в 2016 году |

в 2017 году |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Общий показатель платежеспособности |

≥1 |

2,61 |

0,61 |

0,84 |

-2,00 |

0,23 |

|

Коэффициент абсолютной ликвидности |

0,2 – 0,5 |

1,32 |

0,00 |

0,20 |

-1,31 |

0,19 |

|

Коэффициент «критической оценки» |

Допустимое 0,7-0,8 Нормальное - 1 |

3,28 |

1,03 |

1,30 |

-2,25 |

0,27 |

|

Коэффициент текущей ликвидности |

Необходимое 2 Оптимально – 2,5-3 |

4,25 |

1,32 |

1,61 |

-2,92 |

0,28 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент маневренности функционирующего капитала |

Уменьшение показателя в динамике |

0,30 |

0,91 |

0,50 |

0,61 |

-0,41 |

|

Доля оборотных средств в активах |

≥0,5 |

0,87 |

0,76 |

0,96 |

-0,11 |

0,20 |

|

Коэффициент обеспеченности собственными средствами |

≥0,1 |

0,76 |

0,24 |

0,38 |

-0,52 |

0,13 |

Расчеты показывают, что в динамике все показатели ликвидности ухудшились, что свидетельствует о снижении возможностей организации вовремя погашать свои обязательства в полном объеме. Таким образом, у исследуемого предприятия имеются значительные проблемы с обеспечением ликвидности, причем они касаются и краткосрочного, и долгосрочного периодов. При этом организация в полной мере обеспечена собственными оборотными средствами для ведения своей деятельности.

Устойчивое финансовое состояние – итог грамотного, умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия. Рассчитаем и проанализируем коэффициенты финансовой устойчивости (таблица 4).

Таблица 4

Анализ коэффициентов финансовой устойчивости организации

|

Показатель |

Норма, доли ед. |

Значение, доли ед. |

Абсолютное изменение, доли ед. |

|||

|

На 31.12.2015 |

На 31.12.2016 |

На 31.12.2017 |

в 2016 году |

в 2017 году |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент капитализации (плечо финансового рычага) |

≤1,5 |

0,26 |

1,37 |

1,50 |

1,11 |

0,14 |

|

Коэффициент обеспеченности собственными источниками финансирования |

Нижняя граница – 0,1 Оптимальное значение ≥0,5 |

0,76 |

0,24 |

0,38 |

-0,52 |

0,13 |

|

Коэффициент финансовой независимости (автономии) |

от 0,4 до 0,6 |

0,79 |

0,42 |

0,40 |

-0,37 |

-0,02 |

|

Коэффициент финансирования |

≥0,7 оптимально – 1,5 |

3,85 |

0,73 |

0,67 |

-3,12 |

-0,07 |

Окончание таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент финансовой устойчивости |

≥0,6 |

0,79 |

0,42 |

0,40 |

-0,37 |

-0,02 |

Расчеты показали, что все коэффициенты финансовой устойчивости условно могут быть признаны такими, которые находятся в границах нормы.

Снижение значения коэффициента автономии в динамике еще раз подтверждает вывод, сделанный ранее, а именно – предприятие всё больше становится зависимым от кредиторов.

2.3 Анализ прибыли и рентабельности ООО «Гамма Профиль+»

Прибыль выступает главной целью предпринимательской деятельности и является конечным финансовым результатом любой организации или предприятия различных форм собственности. Прибыль характеризует конечную эффективность использования организацией всех имеющихся в ее распоряжении ресурсов. Любая организация стремится к получению максимальной прибыли в долгосрочной перспективе. Исходя из вышеизложенного – получение прибыли в целом и наращивание ее объемов в перспективе являются залогом успешного функционирования и развития не только конкретной организации, но и отраслей народного хозяйства в целом.

Прибыль является также одним из важнейших факторов, стимулирующих деятельность организации, является основой для удовлетворения социальных и материальных потребностей и персонала организации, и всего общества в целом. Благодаря прибыли растут объемы производства, происходит замена и модернизация основных фондов, растет конкурентоспособность организации, создаются условия для дальнейшего уверенного роста ее экономической эффективности. Кроме того, за счет получаемой прибыли организации погашают свои обязательства по банковским кредитам, а также обязательства перед инвесторами.

Размер прибыли, который получает каждая конкретная организация, напрямую зависит от нескольких параметров: от объема реализации продукции или услуг, от их ассортимента и качества, от конкурентоспособности, как на внутренних, так и на внешних рынках, а также – от затрат на производство и уровня инфляции.

Показатель прибыли в стоимостной форме отражает конечный итог деятельности организации, поэтому как никакой иной подходит для оценки экономической эффективности.

Для оценки уровня и динамики показателей доходов и расходов организации составим таблицу 5 на основании данных формы № 2 «Отчет о финансовых результатах» ООО «Гамма Профиль+».

Таблица 5

Горизонтальный анализ отчета о финансовых результатах ООО «Гамма Профиль+», тыс. руб.

|

Показатели |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2016 г. |

|

|

Абс. |

Отн., % |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

85908 |

75982 |

-9926 |

88,4 |

|

Себестоимость продаж |

73019 |

61873 |

-11146 |

84,7 |

|

Валовая прибыль |

12889 |

14109 |

1220 |

109,5 |

|

Коммерческие расходы |

0 |

0 |

0 |

- |

|

Управленческие расходы |

0 |

0 |

0 |

- |

|

Прибыль от продаж |

12889 |

14109 |

1220 |

109,5 |

|

Проценты к уплате |

0 |

6 |

6 |

- |

|

Проценты к получению |

0 |

0 |

0 |

- |

|

Прочие доходы |

116 |

0 |

-116 |

0,0 |

|

Прочие расходы |

642 |

103 |

-539 |

16,0 |

|

Прибыль до налогообложения |

12363 |

14000 |

1637 |

113,2 |

|

Текущий налог на прибыль |

2588 |

2801 |

213 |

108,2 |

|

Прочее |

0 |

0 |

0 |

- |

|

Чистая прибыль |

9775 |

11199 |

1424 |

114,6 |

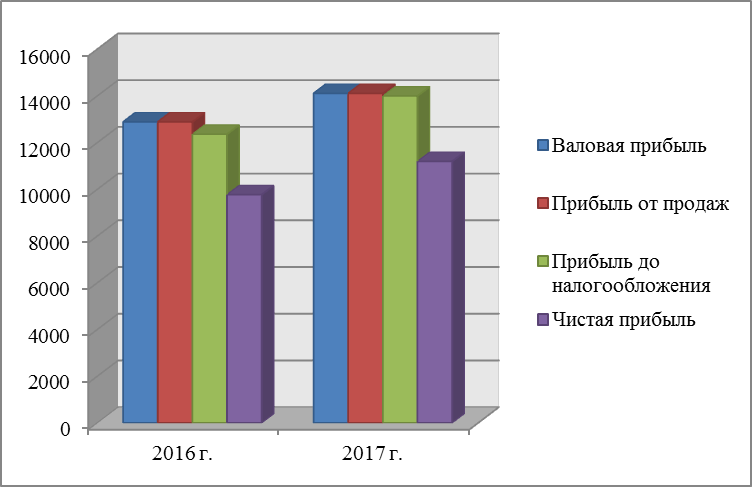

Анализ таблицы 5 показал, что валовая прибыль ООО «Гамма Профиль+» увеличилась на 1220 тыс. руб. в 2017 г. по сравнению с 2016 г. Это произошло за счет сокращения как выручки (на 9926 тыс. руб.), так и себестоимости продаж (на 11146 тыс. руб.).

Коммерческих и управленческих расходов в своей отчетности организация не отражала, поэтому прибыль от продаж численно равна валовой прибыли.

На увеличение прибыль до налогообложения повлияли: проценты к уплате (только в 2017 г.), прочие доходы (только в 2016 г.) и прочие расходы (сократились с 642 тыс. руб. в 2016 г. до 103 тыс. руб. в 2017 г.). После уплаты налога на прибыль организация получила чистую прибыль в размере 9775 тыс. руб. в 2016 г. и 11199 тыс. руб. в 2017 г., это на 1424 тыс. руб. или на 14,6% больше, чем в предыдущем периоде.

Динамика всех видов прибыли организации представлена на рисунке 4.

Рисунок 4 - Динамика показателей прибыли ООО «Гамма Профиль+» в 2016 – 2017 гг.

Анализ показателей рентабельности ООО «Гамма Профиль+» представлен в таблице 6.

Таблица 6

Анализ показателей рентабельности ООО «Гамма Профиль+»

|

Наименование показателей |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2016 г. |

|

|

Абс., тыс. руб. |

Относит., % |

|||

|

Выручка, тыс. руб. |

85908 |

75982 |

-9926 |

88,4 |

|

Себестоимость продаж, тыс. руб. |

73019 |

61873 |

-11146 |

84,7 |

|

Прибыль от продаж, тыс. руб. |

12889 |

14109 |

1220 |

109,5 |

|

Чистая прибыль, тыс. руб. |

9775 |

11199 |

1424 |

114,6 |

|

Среднегодовая стоимость активов, тыс. руб. |

23087 |

53258,5 |

30171,5 |

230,7 |

|

Среднегодовая стоимость оборотных активов, тыс. руб. |

18085 |

47546,5 |

29461,5 |

262,9 |

|

Рентабельность продаж, % |

15,00 |

18,57 |

3,57 |

- |

|

Рентабельность активов, % |

42,34 |

21,03 |

-21,31 |

- |

|

Рентабельность оборотного капитала, % |

54,05 |

23,55 |

-30,50 |

- |

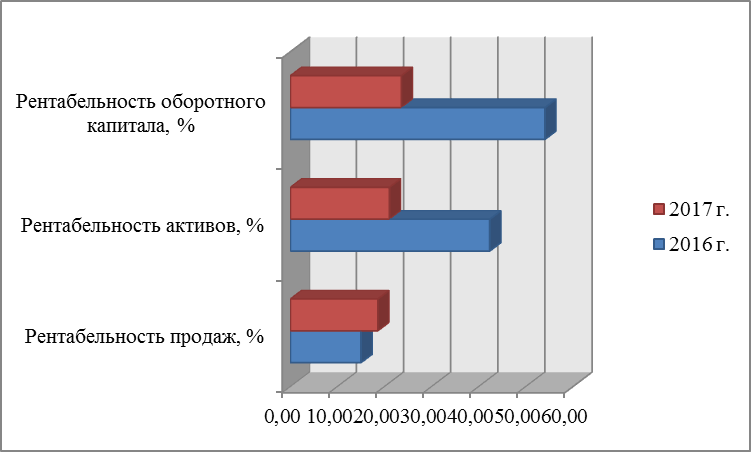

По результатам таблицы 6 имеем следующую картину: увеличилась только рентабельность продаж (на 3,57%), в то время как рентабельность активов и оборотного капитала сократились соответственно на 21,31% и 30,5%.

Динамику всех рассчитанных показателей рентабельности представим на рисунке 5.

Рисунок 5 - Динамика показателей рентабельности ООО «Гамма Профиль+» в 2016 – 2017 гг., %

На основании выполненных расчетов можно сделать вывод о том, что ООО «Гамма Профиль+» - современная организация, имеющая свою нишу, своих клиентов. Успешно функционирует на рынке. Организация прибыльна, показатели рентабельности имеют невысокое значение. В динамике эффективность деятельности снизилась.

2.4 Комплекс мероприятий по увеличению прибыли ООО «Гамма Профиль+» и их перспективная эффективность

Для увеличения прибыли и рентабельности руководству ООО «Гамма Профиль+» необходимо решать задачу увеличения выручки не менее чем на 10% ежегодно. Достичь этого показателя необходимо путем корректировок расценок за предоставляемые услуги и расширения ассортимента предоставляемых работ и услуг для потребителей.

Несмотря на несколько негативных тенденций, в целом, положение ООО «Гамма Профиль+» на рынке предоставляемых услуг можно считать устойчивым, а деятельность – прибыльной и эффективной. Кроме того, текучесть кадров в организации невысокая, что говорит также и о благоприятном морально-психологическом климате в коллективе. Всё вышеперечисленное означает высокую роль финансового планирования в условиях ООО «Гамма Профиль+».

Как показал анализ, вследствие того, что у организации было недостаточной производственных мощностей, ей пришлось отказаться от выгодных и заранее оговоренных контрактов, поскольку заказчика не устроили сроки выполнения работ.

Потому решение данной проблемы позволит ООО «Гамма Профиль+» увеличить выручку, что, в конечном итоге, приведет к повышению эффективности его деятельности, выраженной в росте прибыли и показателей рентабельности, т.е. ключевых показателей.

ООО «Гамма Профиль+» в 2018 году планирует приобрести комплекс оборудования, включающий сварочные аппараты, трансформаторы и компрессоры (таблица 7).

Таблица 7

Комплекс оборудования для строительно-монтажных работ

|

Наименование оборудования |

Цена единицы оборудования, тыс. руб. |

Количество единиц оборудования, шт. |

Общая сметная стоимость, тыс. руб. |

|

1 |

2 |

3 |

4 |

|

Компрессор FUBAG DCF-1700/500 СТ15

|

114 |

3 |

342 |

|

Сварочный полуавтомат СВАРОГ MIG 500P DSP (J77)

|

483 |

4 |

1932 |

|

Споттер BLUE WELD I-PLUS 14000 SMART AQUA 400V

|

687 |

1 |

687 |

|

Итого |

- |

8 |

2961 |

Для обновления основных фондов ООО «Гамма Профиль+» планирует приобрести оборудования на сумму 2961 тыс. руб., затраты на доставку транспортом поставщика составят 39 тыс. руб. Таким образом, капитальные затраты на приобретение нового оборудования составят 3000 тыс. руб.

Для финансирования проекта предлагается использование чистой прибыли, ее достаточно для финансирования проекта. Проект рассчитан на пять лет (табл. 8 – исходные данные).

Таблица 8

Исходные данные для определения экономической эффективности проекта приобретения оборудования, тыс. руб.

|

Показатели |

Годы реализации проекта |

||||

|

0 |

1 |

2 |

3 |

4 |

|

|

Инвестиции |

-3000 |

0 |

0 |

0 |

0 |

|

Доходы |

0 |

2245 |

2267 |

2308 |

2565 |

|

Текущие затраты |

0 |

-757 |

-804 |

-823 |

-853 |

|

Суммарный денежный поток |

-3000 |

1488 |

1463 |

1485 |

1712 |

Как видно из таблицы 8 – доходы от использования нового оборудования из года в год будут увеличиваться, так же, как и текущие затраты на его эксплуатацию.

Определим такие показатели эффективности инвестиционного проекта, как интегральный эффект (чистый дисконтированный доход), индекс доходности, внутреннюю норму доходности и срок окупаемости вложений. Для расчетов использована норма дисконта в размере 12% (средняя ставка банковского процента для бизнеса на сегодняшний день)[27].

Чистый дисконтированный доход:

тыс. руб.

Поскольку значение NPV положительно, то данный проект является экономически эффективным.

Индекс доходности:

По критерию индекса прибыльности данный проект также является эффективным (индекс доходности больше единицы).

Внутренняя норма доходности - это значение ставки дисконтирования, при которой чистый дисконтированный доход (NPV) равен нулю. Значение NPV при ставке 12% было рассчитано выше. Определим значение для ставки в 36%:

тыс. руб.

Внутренняя норма доходности:

Как видим из полученного значения, оно выше, чем норма дисконта (35,65%12%), следовательно, отдача по проекту выше ожидаемой инвесторами, т.е. проект эффективен и выгоден.

Определим дисконтированный период окупаемости:

года

Таким образом, по всем четырём критериям проект эффективен и целесообразен.

Произведем расчет эффективности предложенных мероприятий.

Выручка от реализации по предварительным прогнозам финансовой службы ООО «Гамма Профиль+» (на основании портфеля заказов, утверждённого на будущий год) увеличится на 7% по сравнению с 2017 г.

Дебиторская задолженность вследствие внедрения мероприятий по ее сокращению, предложенных в данной работе, сократится на 33,7%.

Основной причиной, побуждающей предприятия снижать запасы, являются затраты, связанные с их хранением, которые за год составляют примерно 25% от их стоимости. Поэтому ООО «Гамма Профиль+» планирует сократить запасы на 23%, внедрив метод управления запасами «точно в срок». Использование данного метода позволит ООО «Гамма Профиль+» сократить запасы, повысить гибкость и конкурентоспособность, а также финансовую устойчивость.

Данные для расчетов представим в виде таблицы 9.

Таблица 9

Исходные данные для определения эффективности мероприятий,

тыс. руб.

|

Показатель |

2017 г. |

План |

Отклонение, тыс. руб. |

Темп роста, % |

|

Выручка |

75982 |

81301 |

5319 |

107 |

|

Дебиторская задолженность |

45436 |

30145 |

-15291 |

66,3 |

|

Запасы |

12473 |

9604 |

-2869 |

77,0 |

|

Оборотные активы |

65928 |

47768 |

-18160 |

72,5 |

Определим коэффициенты оборачиваемости оборотного капитала:

Коб2017 = 75982/65928 = 1,15

Кобплан = 81301/47768 = 1,70

Продолжительность одного оборота составит:

Дл2017 = 365/1,15 = 317 дней

Длплан = 365/1,70 = 214 дней

Высвобождение оборотных средств из оборота ООО «Гамма Профиль+»:

ΔСО = 47768 – 659281,07 = -22774,96 тыс. руб.

Прирост прибыли от продаж, вызванный ускорением оборачиваемости оборотных активов в плановом периоде:

Δ Р = 14109(1,70:1,15) – 14109 = 6747,78 тыс. руб.

Таким образом, результатом внедрения комплекса мероприятий, предложенных для повышения эффективности ООО «Гамма Профиль+», станет высвобождение оборотных средств на сумму 22774,96 тыс. руб., прирост прибыли от продаж в сумме 6747,78 тыс. руб.

Изменение основных показателей приведет к изменению финансовых коэффициентов, характеризующих финансовую устойчивость, ликвидность, платежеспособность и рентабельность предприятия. Представим динамику этих показателей до и после осуществления проекта в таблице 10.

Таблица 10

Динамика основных показателей до и после реализации мероприятий

|

Показатель |

2017 год |

Прогноз |

Отклонение, +/- |

|

Продолжительность простоев, чел.-час. |

213 |

- |

-213 |

|

Количество утраченных заказов вследствие простоев, шт. |

4 |

- |

-4 |

|

Штрафные санкции вследствие простоев, тыс. руб. |

516 |

- |

-516 |

|

Коэффициент обеспеченности собственными источниками финансирования |

0,38 |

0,51 |

0,13 |

|

Коэффициент финансовой независимости (автономии) |

0,4 |

0,46 |

0,06 |

|

Коэффициент финансовой устойчивости |

0,4 |

0,62 |

0,22 |

Как показывают данные таблицы 10, в целом эффективность деятельности предприятия повысится. Использование нового, более мощного и производительного оборудования позволит организации не только устранить простои вследствие поломок, штрафы и потерю заказов, но и увеличить количество новых заказов, т.е. добиться увеличения прибыли в конечном итоге.

ЗАКЛЮЧЕНИЕ

В нынешних экономических условиях прибыль организации выступает не только в качестве источника ее развития, но и создает базу роста национальной экономики. Причиной является то, что механизм перераспределения прибыли предприятия через налоговую систему позволяет «наполнять» доходную часть государственных бюджетов всех уровней, что дает возможность государству успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики.

Прибыль организации – это главная цель предпринимательской деятельности, основной источник формирования финансовых ресурсов организации, которые, в свою очередь, обеспечивают развитие организации в будущем. Кроме того, прибыль является побудительным моментом деятельности персонала организации и важным критерием оценки экономической эффективности любого хозяйствующего субъекта. Именно поэтому успешное овладение методами управления прибылью было и остается одной из важнейших и актуальнейших задач на современном этапе развития экономики Российской Федерации.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия.

Каждое предприятие в условиях рынка должно соблюдать принцип получения прибыли (производство и реализация по количеству и качеству должны быть организованы таким образом, чтобы обеспечить прибыль и рентабельность). Иначе предприятие не сможет не только развиваться, под угрозу будет поставлено и само его существование.

Управление прибылью подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы, во-первых, повышению доходов и, во-вторых, снижению расходов. Изучив источники получения прибыли можно разработать научный подход к решению многих проблем, например, повысить эффективность и ответственность трудового коллектива, достижение конечных результатов при наименьших затратах.

Для реальной оценки уровня прибыльности предприятия существуют методы комплексного анализа прибыли по технико-экономическим факторам. Эти методы могут использоваться кредитными и финансовыми учреждениями, налоговыми органами, органами контроля, арбитража и др., т.е. теми звеньями, которые взаимодействуют с данными хозяйствующим субъектом.

Общество с ограниченной ответственностью «ГАММАПРОФИЛЬ+» зарегистрировано по адресу: 141006, Московская обл., город Мытищи, городской округ Мытищи, шоссе Ярославское, 5. Основной вид деятельности (по коду ОКВЭД ред.2): 43.33 - Работы по устройству покрытий полов и облицовке стен.

Расчеты показали, что на ближайший промежуток времени исследуемое предприятие является платежеспособным. С другой стороны, прогноз платежеспособности на основе будущих поступлений – положительный, т.е. у предприятия имеются резервы для роста платежеспособности в будущем.

В динамике все показатели ликвидности ухудшились, что свидетельствует о снижении возможностей организации вовремя погашать свои обязательства в полном объеме. Таким образом, у исследуемого предприятия имеются значительные проблемы с обеспечением ликвидности, причем они касаются и краткосрочного, и долгосрочного периодов. При этом организация в полной мере обеспечена собственными оборотными средствами для ведения своей деятельности.

В 2015 – 2017 гг. у предприятия был один и тот же тип финансовой устойчивости «абсолютная финансовая устойчивость». Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. предприятие не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности.

Для поддержания эффективности деятельности предприятия руководству ООО «Гамма Профиль+» необходимо решать задачу увеличения выручки не менее чем на 10% ежегодно. Достичь этого показателя необходимо путем корректировок расценок за предоставляемые услуги и расширения ассортимента предоставляемых работ и услуг для потребителей.

Несмотря на несколько негативных тенденций, в целом, положение ООО «Гамма Профиль+» на рынке предоставляемых услуг можно считать устойчивым, а деятельность – прибыльной и эффективной.

Результатом внедрения комплекса мероприятий, предложенных для повышения эффективности ООО «Гамма Профиль+», станет высвобождение оборотных средств на сумму 22774,96 тыс. руб. и прирост прибыли от продаж в сумме 6747,78 тыс. руб.

СПИСОК ЛИТЕРАТУРЫ

- Башкирова, И.В. Порядок отражения в учете покрытия убытков за счет прибыли, оставшейся в распоряжении предприятия, при наличии решения собственника имущества // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2016. №23 (407) С.20-23

- Бочаров, В.В. Комплексный финансовый анализ / В.В. Бочаров. - М.: СПб: Питер, 2016. - 432 c.

- Брянцева, Л.В. Эффективное налогообложение прибыли российских организаций // Территория науки. 2016. №3 С.79-85

- Бухгалтерский и налоговый учет, финансовый анализ и контроль. - М.: Амалфея, 2016. - 728 c.

- Варламова, Т.П. Финансовый менеджмент: Учебное пособие / Т.П. Варламова, М.А. Варламова. - М.: Дашков и К, 2015. - 304 c.

- Васильева, Л.С. Финансовый анализ / Л.С. Васильева, М.В. Петровская. - М.: КноРус, 2017. - 880 c.

- Воронина, М.В. Финансовый менеджмент: Учебник для бакалавров / М.В. Воронина. - М.: Дашков и К, 2016. - 400 c.

- Герасименко, А. Финансовый менеджмент - это просто: Базовый курс для руководителей и начинающих специалистов / А. Герасименко. - М.: Альпина Паблишер, 2016. - 481 c.

- Данилова, Н.Л. Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности // Концепт. 2015. №12 С.1-12

- Екимова, К.В. Финансовый менеджмент: Учебник для прикладного бакалавриата / К.В. Екимова, И.П. Савельева, К.В. Кардапольцев. - Люберцы: Юрайт, 2016. - 381 c.

- Зайков, В.П. Финансовый менеджмент: теория, стратегия, организация / В.П. Зайков, Е.Д. Селезнёва, А.В. Харсеева. - М.: Вузовская книга, 2016. - 340 c.

- Ковалев, В.В. Финансовый анализ / В.В. Ковалев. - М.: Финансы и статистика, 2017. - 432 c.

- Колачева, Н.В. Финансовый результат предприятия как объект оценки и анализа // Вестник НГИЭИ. 2015. №1 (44) С.29-35

- Коротков, А.И. Основные мероприятия по максимизации прибыли в современных условиях хозяйствования // Инновационная наука. 2015. №5-1 С.140-142

- Лысов, И.А. Информационная база анализа финансовых результатов предприятия // Вестник НГИЭИ. 2015. №1 (44) С.50-53

- Лысов, И.А. Методология управления финансовыми результатами предприятия // Вестник НГИЭИ. 2015. №1 (44) С.54-59

- Лысов, И.А. Понятие, сущность и значение финансовых результатов предприятия // Вестник НГИЭИ. 2015. №3 (46) С.60-64

- Михалёнок, Н.О. Взаимосвязь показателей эффективности использования ресурсов организации с объёмом товарной продукции и прибылью // Вестник НГИЭИ. 2015. №3 (46) С.65-69

- Незамайкин, В.Н. Финансовый менеджмент: Учебник для бакалавров / В.Н. Незамайкин, И.Л. Юрзинова. - Люберцы: Юрайт, 2016. - 467 c.

- Рогова, Е.М. Финансовый менеджмент: Учебник и практикум. / Е.М. Рогова, Е.А. Ткаченко. - Люберцы: Юрайт, 2016. - 540 c.

- Румянцева, Е.Е. Финансовый менеджмент: Учебник и практикум для бакалавриата и магистратуры / Е.Е. Румянцева. - Люберцы: Юрайт, 2016. - 360 c.

- Станиславчик, Е.Н. Бизнес-план: Финансовый анализ инвестиционного проекта / Е.Н. Станиславчик. - Москва: Мир, 2016. - 1000 c.

- Сысоева, Е.В. Прибыль и убыток как финансовые результаты и важнейшие категории деятельности организации в рыночных отношениях // ТДР. 2015. №3 С.24-28

- Федорович, Т.В. Консолидированный учет корпоративной прибыли: методический аспект // Вестн. Том. гос. ун-та. Экономика. 2015. №1 (29) С.170-185

- Чалдаева, Л.А. Экономика организации: Учебник и практикум для СПО / Л.А. Чалдаева. - Люберцы: Юрайт, 2016. - 435 c.

- Шаркова, А.В. Экономика организации: Практикум для бакалавров / А.В. Шаркова, Л.Г. Ахметшина. - М.: Дашков и К, 2016. - 120 c.

- Экономика организации: учебное пособие / Л. Н. Чечевицына, Е. В. Хачадурова. – Ростов-на-Дону: Феникс, 2015. – 382 с.

Приложение А

Бухгалтерский баланс

|

на |

31 декабря |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью «ГАММА ПРОФИЛЬ+» |

по ОКПО |

69004253 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7701898106 |

|||||||||||||

|

Вид экономической |

Работы по устройству покрытий полов и облицовке стен |

по |

43.33 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общества |

||||||||||||||

|

с ограниченной ответственностью/ Частная собственность |

по ОКОПФ/ОКФС |

12300 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) 141006, Московская обл., город Мытищи, городской округ Мытищи, шоссе Ярославское, 5

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

20 |

15 |

г.5 |

|||

|

АКТИВ |

|||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||||

|

Нематериальные активы |

|||||||||||||

|

Результаты исследований и разработок |

|||||||||||||

|

Основные средства |

2425 |

8999 |

1005 |

||||||||||

|

Доходные вложения в материальные ценности |

|||||||||||||

|

Финансовые вложения |

|||||||||||||

|

Отложенные налоговые активы |

|||||||||||||

|

Прочие внеоборотные активы |

|||||||||||||

|

Итого по разделу I |

2425 |

8999 |

1005 |

||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||||

|

Запасы |

12473 |

6495 |

1597 |

||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

|||||||||||||

|

Дебиторская задолженность |

45436 |

22562 |

3235 |

||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||||||||||||

|

Денежные средства и денежные эквиваленты |

8019 |

108 |

2173 |

||||||||||

|

Прочие оборотные активы |

|||||||||||||

|

Итого по разделу II |

65928 |

29165 |

7005 |

||||||||||

|

БАЛАНС |

68353 |

38164 |

8010 |

||||||||||

Форма 0710001 с. 2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

20 |

15 |

г.5 |

|||||||||

|

ПАССИВ |

|||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

)7 |

( |

) |

( |

) |

|||||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||||

|

Добавочный капитал (без переоценки) |

|||||||||||||||||||

|

Резервный капитал |

|||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

|||||||||||||||||||

|

Итого по разделу III |

27334 |

16135 |

6360 |

||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||||

|

Заемные средства |

|||||||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||||

|

Итого по разделу IV |

|||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||||

|

Заемные средства |

0 |

410 |

25 |

||||||||||||||||

|

Кредиторская задолженность |

41019 |

21619 |

1625 |

||||||||||||||||

|

Доходы будущих периодов |

|||||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||||

|

Итого по разделу V |

41019 |

22029 |

1650 |

||||||||||||||||

|

БАЛАНС |

68353 |

38164 |

8010 |

||||||||||||||||

Отчет о финансовых результатах

|

за |

2017 г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||

|

Организация |

Общество с ограниченной ответственностью «ГАММА ПРОФИЛЬ+» |

по ОКПО |

69004253 |

||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7701898106 |

|||||||||||

|

Вид экономической |

Работы по устройству покрытий полов и облицовке стен |

по |

43.33 |

||||||||||

|

Организационно-правовая форма/форма собственности |

Общества |

||||||||||||

|

С ограниченной ответственностью/ частная собственность |

по ОКОПФ/ОКФС |

12300 |

16 |

||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||

|

За |

За |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

||||||||

|

Выручка 5 |

75982 |

85908 |

|||||||||||||

|

Себестоимость продаж |

( |

61873 |

) |

( |

73019 |

) |

|||||||||

|

Валовая прибыль (убыток) |

14109 |

12889 |

|||||||||||||

|

Коммерческие расходы |

( |

0 |

) |

( |

0 |

) |

|||||||||

|

Управленческие расходы |

( |

0 |

) |

( |

0 |

) |

|||||||||

|

Прибыль (убыток) от продаж |

14109 |

12889 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

|||||||||||||||

|

Проценты к уплате |

( |

6 |

) |

( |

0 |

) |

|||||||||

|

Прочие доходы |

0 |

116 |

|||||||||||||

|

Прочие расходы |

( |

103 |

) |

( |

642 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

14000 |

12363 |

|||||||||||||

|

Текущий налог на прибыль |

( |

2801 |

) |

( |

2588 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

11199 |

9775 |

|||||||||||||

-

Чалдаева, Л.А. Экономика организации: Учебник и практикум для СПО / Л.А. Чалдаева. - Люберцы: Юрайт, 2016. - С.217 ↑

-

Колачева, Н.В. Финансовый результат предприятия как объект оценки и анализа // Вестник НГИЭИ. 2015. №1 (44) С.29 ↑

-

Лысов, И.А. Понятие, сущность и значение финансовых результатов предприятия // Вестник НГИЭИ. 2015. №3 (46) С.60 ↑

-

Шаркова, А.В. Экономика организации: Практикум для бакалавров / А.В. Шаркова, Л.Г. Ахметшина. - М.: Дашков и К, 2016. – С,23 ↑

-

Сысоева, Е.В. Прибыль и убыток как финансовые результаты и важнейшие категории деятельности организации в рыночных отношениях // ТДР. 2015. №3 С.24 ↑

-

Лысов, И.А. Методология управления финансовыми результатами предприятия // Вестник НГИЭИ. 2015. №1 (44) С.54 ↑

-

Варламова, Т.П. Финансовый менеджмент: Учебное пособие / Т.П. Варламова, М.А. Варламова. - М.: Дашков и К, 2015. – С.112 ↑

-

Данилова, Н.Л. Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности // Концепт. 2015. №12 С.1 ↑

-

Ковалев, В.В. Финансовый анализ / В.В. Ковалев. - М.: Финансы и статистика, 2017. – С.219 ↑

-

Зайков, В.П. Финансовый менеджмент: теория, стратегия, организация / В.П. Зайков, Е.Д. Селезнёва, А.В. Харсеева. - М.: Вузовская книга, 2016. – С.84 ↑

-

Коротков, А.И. Основные мероприятия по максимизации прибыли в современных условиях хозяйствования // Инновационная наука. 2015. №5-1 С.140 ↑

-

Михалёнок, Н.О. Взаимосвязь показателей эффективности использования ресурсов организации с объёмом товарной продукции и прибылью // Вестник НГИЭИ. 2015. №3 (46) С.65 ↑

-

Рогова, Е.М. Финансовый менеджмент: Учебник и практикум. / Е.М. Рогова, Е.А. Ткаченко. - Люберцы: Юрайт, 2016. – С.99 ↑

-

Федорович, Т.В. Консолидированный учет корпоративной прибыли: методический аспект // Вестн. Том. гос. ун-та. Экономика. 2015. №1 (29) С.170 ↑

-

Брянцева, Л.В. Эффективное налогообложение прибыли российских организаций // Территория науки. 2016. №3 С.79 ↑

-

Герасименко, А. Финансовый менеджмент - это просто: Базовый курс для руководителей и начинающих специалистов / А. Герасименко. - М.: Альпина Паблишер, 2016. – С.213 ↑

-

Башкирова, И.В. Порядок отражения в учете покрытия убытков за счет прибыли, оставшейся в распоряжении предприятия, при наличии решения собственника имущества // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2016. №23 (407) С.20 ↑

-

Бухгалтерский и налоговый учет, финансовый анализ и контроль. - М.: Амалфея, 2016. – С.229 ↑

-

Воронина, М.В. Финансовый менеджмент: Учебник для бакалавров / М.В. Воронина. - М.: Дашков и К, 2016. – С.287 ↑

-

Бочаров, В.В. Комплексный финансовый анализ / В.В. Бочаров. - М.: СПб: Питер, 2016. – С.219 ↑

-

Васильева, Л.С. Финансовый анализ / Л.С. Васильева, М.В. Петровская. - М.: КноРус, 2017. – С.617 ↑

-

Екимова, К.В. Финансовый менеджмент: Учебник для прикладного бакалавриата / К.В. Екимова, И.П. Савельева, К.В. Кардапольцев. - Люберцы: Юрайт, 2016. – С.223 ↑

-

Лысов, И.А. Информационная база анализа финансовых результатов предприятия // Вестник НГИЭИ. 2015. №1 (44) С.50 ↑

-

Румянцева, Е.Е. Финансовый менеджмент: Учебник и практикум для бакалавриата и магистратуры / Е.Е. Румянцева. - Люберцы: Юрайт, 2016. – С.73 ↑

-