Экономические факторы принятия решения «делать или покупать» (1. Экономические факторы принятие управленческих решений «Make or Buy»)

Содержание:

ВВЕДЕНИЕ

Широкое распространение в процессе управления снабжением получил метод, который основан на решении в закупочной логистике так называемой «задачи МОВ» (в англоязычной литературе – Make-or-Buy Problem) – задача «сделать и купить».

Решение этой задачи требует обоснования ответа на вопрос о самостоятельном производстве необходимых предприятию деталей, комплектующих изделий и т.д. или закупки их из внешних источников.

В широком смысле «задача МОВ» рассматривает как обоснование решения проблемы о степени использования в производственном процессе собственных средств производства. Решения принимаются как относительно использования собственных средств труда (собственный транспорт, склады, техника, оборудование), так и относительно использования собственных предметов труда, т.е. изготовленных самостоятельно заготовок, полуфабрикатов, комплектующих изделий. Альтернативные решения – наемный транспорт, лизинг оборудования, аренда складов, а также закупка полуфабрикатов или комплектующих изделий.

Как правило, основным критерием оптимальности при решении «задачи МОВ» выступает максимизация прибыли. Поэтому для принятия обоснованного решения необходимо сравнить расходы на собственное производство материалов (деталей, изделий) с расходами на их закупку.

1. Экономические факторы принятие управленческих решений «Make or Buy» |

|

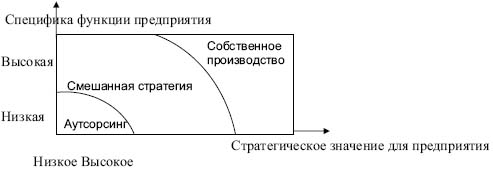

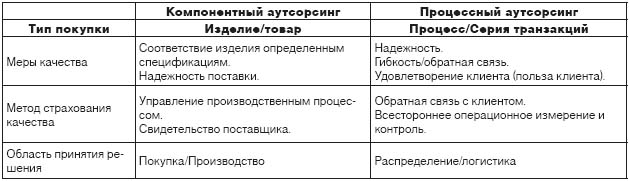

При планировании закупок после определения потребности и расчета количество возникает необходимость в принятии одного из двух альтернативных решений – делать комплектующие или изделия самим или покупать у другого производителя. Это решение зависит от степени влияния внешних и внутренних факторов. Основной внешний фактор – степень развития логистики в экономике. Самостоятельное производство комплектующих снижает зависимость предприятия от колебаний рыночной конъюнктуры. В то же время, высокое качество и низкую себестоимость комплектующих скорее обеспечит производитель, который специализируется на их выпуске. Поэтому, отказываясь от собственного производства и принимая решение о закупке комплектующих у специализированного поставщика, предприятие получает возможность повысить качество, снизить себестоимость продукции, однако попадает при этом в зависимость от окружающей экономической среды. Риск потерь, обусловленный ростом зависимости, будет ниже, чем выше надежность поставок и чем более развиты в экономике логистические связи. Внутренние факторы, обусловливающие отказ от собственного производства определяются невысокой потребностью в комплектующих, отсутствием необходимых для производства комплектующих мощностей, отсутствием кадров необходимой квалификации. Аутсорсинг (англ. out – «внешний», source – «источник»; outsourcing – буквально «процесс получения чего-либо из внешних источников») – способ оптимизации деятельности предприятия за счет передачи непрофильных функций (частичной или полной) и корпоративных ролей внешним специализированным компаниям (аутсорсерам). За рубежом аутсорсинг практикуется давно, и чаще всего – в сфере сбыта и распределения готовой продукции. Согласно прогнозам специалистов, направление «аутсорсинг логистических услуг» (Third Party Logistics Services-3PL/ Logistics Outsourcing) – передача части (или всех) логистических функций внешним сервисным логистическим организациям – станет в ближайшие годы наиболее заметным сегментом рынка в области логистических услуг. Сама концепция логистического аутсорсинга заключается в отсутствии необходимости использования собственных ресурсов для организации логистических операций, которые фирма может доверить внешнему партнеру. Актуальность аутсорсинга и вопроса выбора логистического провайдера заключается в том, что при переходе от рынка продавца к рынку покупателя использование логистических посредников позволяет сокращать инвестиции во вспомогательные процессы, снижать их себестоимость, появляется гибкость реагирования на изменения внутри компании и вне ее, улучшаются финансовые показатели. Все компании стремятся различными способами снизить логистические издержки, и аутсорсинг – один из эффективных способов сделать это. В пакеты предоставляемых услуг логистических провайдеров могут входить транспортировка, складирование, грузопереработка (укрупнение и разукрупнение грузов, переадресовка, хранение), рекомендации по выбору рациональных логистических решений, консалтинговые, инжиниринговые, маркетинговые, информационные услуги. Решение об аутсорсинге таких вспомогательных процессов предприятия, как транспортировка, складирование или обработка заказа, является разновидностью традиционного «делать-или-покупать» решения. «Делать-или-покупать» – ключевой вопрос о том, как фирма будет получать комплектующие или услуги. Как видно из названия, формальный «делать-или-покупать» анализ начинается в производственном контексте, где решается вопрос, должны ли составные части изделия покупаться у поставщика или производиться своими силами. Оба действия, будь то покупка комплектующих или управление их производством, рассматривают решение «делать-или-покупать» как способ минимизации себестоимости продукции. Компания сравнивает расценки поставщика с внутренними затратами и выбирает менее дорогую альтернативу. Различия же в качестве, доставке, надежности, ответственности и других подобных вопросах иногда могут быть определены количественно, но чаще всего эти неценовые вопросы рассматриваются отдельно. Только недавно в производстве начали исследовать важность компонентного «делать-или-покупать» решения в общей производственной стратегии и материальном положении предприятия, так как в решение данного вопроса включаются и нормы занятости, и активы компании, и основные финансовые показатели. Здесь важно различать компонентный и процессный аутсорсинг и в зависимости от этого выбирать варианты решения (см. табл.1). Чаще всего вопрос об аутсорсинге возникает тогда, когда передаваемые функции не являются специфическими для данного предприятия и подобные услуги предлагаются на рынке на выгодных условиях. Эти услуги не являются основным направлением деятельности предприятия и поэтому не могут быть причислены к основным стратегическим направлениям (см. рис.1). |

|

|

|

Рисунок 1. Зависимость дилеммы «делать или покупать» от стратегического значения и специфических производственных функций предприятия |

|

Для принятия решения об аутсорсинге необходимо предварительно сделать расчеты по сопоставлению собственных возможностей (главное – ответственность и затраты) и возможностей предполагаемого аутсорсера, оценить прибыльность и риски. Если соотношение: Затраты на собственное производство услуги / Затраты на приобретение услуги > 1, то предпочтительнее приобретение услуги на стороне, обычно контракты подписываются, если цены фирмы-провайдера как минимум на 15–20% ниже текущих затрат компании-заказчика и средний срок действия контракта составляет 5 лет. В настоящее время известно несколько способов оценки стоимости логистических услуг: Как правило, выбор зависит от того, какая из сторон располагает большими возможностями для достижения экономии за счет масштабов операций (стратегический фактор). Как упоминалось выше, такие факторы, как качество, доставка, надежность, ответственность, часто не могут быть определены количественно и должны учитываться отдельно. Существует множество факторов на предприятии, которые могут влиять на принятие решения об аутсорсинге: снижение рисков и контроль; совместимость информационных и коммуникационных систем предприятия с системами предприятия-партнера; рыночное позиционирование провайдера на рынке; другие факторы (взаимное расположение поставщиков и потребителей материалов, численность и уровень квалификации собственного управленческого и транспортного персонала, возможности компании по приобретению в собственность или аренду транспортных средств, складов, наличие других филиалов в регионах). При использовании базовой концепции общих издержек классификация издержек строится на естественной основе (по их «природе», например, заработная плата, оплата коммунальных услуг, арендная плата) и по организационным подразделениям, что не позволяет распознать или установить рамки операционной ответственности. Многие затраты, связанные с логистическими операциями, затрагивают несколько подразделений компании. Так, усилия по сокращению объема запасов снижают затраты на их содержание, но также могут привести к числу недопоставок или к невыполнению в срок заказов, что приведет к увеличению транспортных расходов. Для оценки логистических операций необходимо выделять затраты на выполнение отдельной работы или операции, поглощающей ресурсы, а не на организационные подразделения. Так, издержки, связанные с транспортировкой, включают прямые издержки (тарифные ставки, расходы на обслуживание), косвенные издержки (обязательства, не обеспеченные перевозчикам), административные расходы. Логистика имеет дело с услугами, а не с комплектующими и не с компонентами, и любой анализ аутсорсинга должен основываться на расчете 3PL-процесса от начальной погрузки до конечной поставки. Напротив, компонентный аутсорсинг влечет затраты, которые можно измерить на определенный момент времени, например, в доке поставщика при отгрузке или на фабричном складе. Логистический фокус на внешних клиентах и услугах влечет за собой сбор данных, собирающихся через определенное время о 3PL- выполнении и удовлетворении потребности клиента. Компании же, практикующие компонентный аутсорсинг, имеют преимущества в виде прямой обратной связи из единственного источника: они сами организуют управленческую функцию. Основные различия компонентного и процессного аутсорсинга представлены в таблице 1. |

|

Таблица 1 |

|

|

|

|

|

Для эффективной калькуляции издержек нужно точно определить конкретные затраты, которые следует включить в общую схему анализа и определить временные рамки для этих затрат. Затраты должны быть отнесены на конкретные факторы, имеющие отношение к оценке альтернативных действий: экономический, стратегический, организационный, правовой. Необходимо установить ориентир для принятия решения в виде минимизации затрат, создания конкурентоспособной компанией и др. Группировка по видам работ может носить субъективный характер. В конечном счете система оценки логистических издержек по видам работ важна для менеджеров, которые берут ее за основу при принятии решений об аутсорсинге. Принятие этого решения не требует, чтобы распределение логистических затрат по видам работ носило всеобъемлющий характер и было представлено в финансовых отчетах компании. Описанная методика использовалась при принятии решения об аутсорсинге логистических функций в действующей компании «КастрадеЭТС», которая сегодня успешно работает с несколькими провайдерами логистических услуг на территории Республики Беларусь. Среди сценариев развития рынка логистических услуг можно увидеть несколько четких тенденций. Одним из первых изменений в сторону развития рынка аутсорсинга логистических услуг в Республике Беларусь явилось массовое появление западных логистических операторов (Schenker, DHL, др.), имеющих значительные финансовые возможности и наработанные связи с транснациональными клиентами. Именно в западных странах впервые были оценены широкие возможности аутсорсинга как эффективного способа снижения затрат (финансовых, временных, кадровых, управленческих) на логистические операции. Другую тенденцию отмечает замдиректора департамента консалтинга аудиторско-консультационной группы «Развитие бизнес-систем» В. Наумов (Россия): «По мере развития платежеспособного спроса будет расти предложение качественных услуг со стороны международных компаний, хорошо оснащенных в техническом и технологическом отношении. Пожалуй, международные логистические провайдеры будут заинтересованы в создании альянсов, так называемых местных партнеров. Местный партнер будет обеспечивать операционную часть (транспорт, складирование, др.), а зарубежный – информационную и управляющую плюс связь с зарубежными рынками. Это имеет смысл уже только для того, чтобы отечественные компании могли получить ценный опыт и рост мастерства». Эта тенденция четко просматривается на примере отечественной компании «СТА Логистик». Если проанализировать мотивы выбора аутсорсинга на предприятиях, то это: снижение затрат компании, концентрация ее на профильном бизнесе, повышение качества услуг или товаров, передача некоторых рисков компании-аутсорсеру, повышение конкурентоспособности. К минусам относят неоправданно высокие цены услуг, риски внешнего снабжения (потеря контроля, задержки), неполная информация о поставщиках логистических услуг на белорусском рынке. Кроме того, белорусский рынок аутсорсинга тормозится реалиями белорусской экономики: рынок не имеет достаточной привлекательности для зарубежного инвестирования, отстают производственная и информационная базы, таможенная, налоговая и транспортная политика направлена на поддержку отечественного производителя грузовых автомашин. |

ЗАКЛЮЧЕНИЕ

Таким образом, решение о собственном производстве или поставках со стороны зависит не только от затрат. Решение в пользу закупок комплектующих и соответственно против собственного производства может быть принято, если:

- потребность в комплектующем изделии невелика;

- существует большая гибкость в выборе возможных источников поставок и изделий-заменителей;

- отсутствуют необходимые для производства комплектующих мощности;

- отсутствуют административный или технический опыт для изготовления нужных изделий.

Решение против закупок и в пользу собственного производства принимается тогда, когда:

- потребность в комплектующих изделиях стабильна и достаточно велика;

- существующие поставщики не могут обеспечить необходимых стандартов качества изделий;

- необходимо сохранять коммерческую тайну в области технологии производства;

- комплектующие изделия могут быть изготовлены при существующих производственных мощностей.

- Оценка системы мотивации трудовой деятельности на предприятии (ООО «Амити-Дент»)

- Кадровая безопасность современного банка: стратегия и тактика управления (Глава 1 Стратегия кадровой работы в современном банке)

- Менеджмент человеческих ресурсов (1 МЕНЕДЖМЕНТ)

- Формирование лояльности в поведении персонала (1. ТЕОРЕТИЧЕСКИЕ СОСТАВЛЯЮЩИЕ ЛОЯЛЬНОСТИ )

- Особенности политики мотивации персонала (МОТИВАЦИЯ)

- Теории происхождения государства (1. Причины возникновения государства)

- Разработка регламента выполнения процесса «Реализация билетов через розничные кассы» (1. АНАЛИТИЧЕСКАЯ ЧАСТЬ)

- Основы проектирования программ. Этапы создания программного обеспечения (Глава 1. Аналитическая часть)

- ЗАЩИТА ПРАВА СОБСТВЕННОСТИ (1 Общие положения о праве собственности)

- Интелектуальная собственность

- Статус Нотариуса

- Управление банковским долгосрочным кредитованием (Глава 1. Теоретические основы долгосрочного кредитования)