Экономическая сущность амортизации основных средств

Содержание:

ВВЕДЕНИЕ

В настоящее время, в период затянувшегося инвестиционного дефицита, воспроизводственные циклы объектов основных средств нарушены. Современная инвестиционная структура, по существу, исключает возможность самофинансирования развития деятельности хозяйствующих субъектов. Одной из причин явилось то, что экономический и финансовый кризис в России в 90-х годах прошлого столетия существенно изменил механизм амортизации основного капитала.

В основе государственного регулирования амортизационной политики в России лежит концепция размещения издержек, которая законодательно закреплена Налоговым кодексом и имеет фискальную направленность, при которой амортизация не связывается с восстановлением актива в будущем.

Акцент переносится на окупаемость производственных инвестиций, путем включения в издержки производства амортизационных отчислений и объединение их с оборотными средствами. Действующий на макроэкономическом уровне менеджмент оказался в плену идеологического постулата экономического либерализма – «рынок всё отрегулирует». Но рыночное саморегулирование привело к иным результатам – к затухающему воспроизводству, о чем свидетельствует уровень износа активной части основных фондов, который в отдельных отраслях промышленности приблизился к критической отметке 60 процентов. За счет амортизации финансируется только 22 - 23%1 инвестиций в основной капитал, когда в развитых странах, более 70%.

В сложившихся условиях хозяйствования наибольшее внимание должно уделяться экономической концепции амортизации, которая направлена, на воспроизводство основных фондов, как в натуральной, так и в стоимостной форме. Собственники коммерческих организаций пока не рассматривают воспроизводство основных фондов в качестве приоритета корпоративного развития, отсюда и невнимание к управлению амортизационной политикой, которая способна посредством реализации таких инструментов амортизации как:

- выбор способов начисления амортизационных отчислений;

- определение сроков полезной эксплуатации объектов;

- установление критерия их стоимостной оценки;

- принятие решения о проведении переоценки;

- использование специальных коэффициентов к нормам амортизации;

- формирование амортизационного фонда;

существенно активизировать их инвестиционную деятельность.

Поэтому выбранная тема курсовой работы является актуальной.

Объект исследования – ООО «Фирма Зет», предмет исследования – основные средства предприятия.

Цель исследования – Управление формирование и использованием амортизационных отчислений.

Для достижения поставленной цели сформулированы следующие задачи:

- изучить сущность амортизации и методы ее начисления в бухгалтерском и налоговом учетах;

- охарактеризовать состояние основных средств ООО «Фирма Зет» и способ начисления амортизации;

- разработать предложения по повышению роли амортизации в воспроизводственном процессе предприятия.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансового менеджмента, материалы периодических и сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

1.1 Экономическая сущность амортизации основных средств

Амортизация является одним из источников инвестиций для обновления (приобретения) основных средств. Инвестиционная политика в значительной мере зависит от величины источников финансирования инвестиций, а значит, и от принятого организацией способа начисления амортизации.

Величина амортизации рассчитывается для:

- постепенного накопления средств на полное восстановление (приобретение нового имущества);

- расчета величины себестоимости, являющейся базой при формировании тарифа на перевозку;

- расчета остаточной стоимости для отражения в балансе - определения среднегодовой остаточной стоимости основных средств при расчете налогооблагаемой базы налога на имущество;

- целей оценки остаточной стоимости, проводимой экспертами.

Амортизация начисляется на активы, признаваемые основными средствами. Исходя из Положения по бухгалтерскому учету «Учет основных средств», утв. Приказом Минфина России от 30 марта 2001 г. №26н (ПБУ 6/01), актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Основные средства в зависимости от имеющихся у организации прав на них подразделяются на[1]:

- основные средства, принадлежащие на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- основные средства, находящиеся у организации в хозяйственном ведении или оперативном управлении (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- основные средства, полученные организацией в аренду;

- основные средства, полученные организацией в безвозмездное пользование;

- основные средства, полученные организацией в доверительное управление.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

В бухгалтерском учете первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации)[2].

В налоговом учете первоначальная стоимость амортизируемого основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, учитываемых в составе расходов.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, за исключением сумм налогов, учитываемых в составе расходов.

При отнесении приобретаемого имущества в состав амортизируемых основных средств для целей бухгалтерского учета и налогообложения организации должны исходить не только из срока полезного использования (более 12 месяцев), но и принимать во внимание стоимость приобретенного объекта. Дело в том, что в соответствии с изменениями (введенными с 1 января 2011 г.) в ПБУ 6/01 активы стоимостью не более 40 тыс. руб. за единицу могут учитываться в составе материально-производственных запасов и амортизация в этом случае, естественно, не начисляется. Если организация решает учитывать активы стоимостью в пределах лимита (до 40 тыс. руб.) в составе материально-производственных запасов, то в учетной политике организации должен быть отражен не только сам факт этого выбора, но и размер данного лимита.

В соответствии с п. 1 ст. 256 НК РФ амортизируемое имущество - это имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у организации на праве собственности и используются ею для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. руб.

Кроме того, налоговое законодательство (пп. 3 п. 2 ст. 256 НК РФ) дает более широкий перечень имущества, амортизация по которому начисляться не должна.

Амортизация, начисленная для целей бухгалтерского учета, при определении налоговой базы не учитывается:

- по имуществу, приобретенному с использованием бюджетных ассигнований и иных аналогичных средств;

- по имуществу, полученному организацией в рамках целевого финансирования.

Целевое финансирование, полученное на финансирование расходов организации, может являться государственной помощью, предоставленной в форме, в частности, субсидий, которые именуются бюджетными средствами.

Согласно пп. 14 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются целевые поступления в виде субсидий, предоставляемых коммерческим организациям в целях возмещения затрат или недополученных доходов и целевым финансированием. При этом организации - получатели указанных целевых поступлений обязаны вести отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений.

Расходы, произведенные за счет средств целевого финансирования, не учитываются в целях налогообложения прибыли. При этом полученные средства целевого финансирования при определении налоговой базы по налогу на прибыль не учитываются, за исключением случаев нецелевого использования данных средств [3].

1.2. Методы начисления амортизации

Амортизация - постепенное перенесение стоимости основных средств в процессе их эксплуатации на стоимость готовой продукции, работ и услуг.

Амортизационные отчисления - денежное выражение амортизации основных средств, включаемой в себестоимость продукции, работ и услуг. Таким путем организация возмещает затраты по использованию объектов основных средств.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на правах собственности, хозяйственного ведения, оперативного управления.

Начисление амортизационных отчислений по объектам основных средств в течение отчетного периода производится независимо от применяемого способа начисления амортизации в размере 1/12 исчисляемой годовой суммы. По вновь поступившим объектам амортизация начисляется с 1-го числа месяца, следующего за месяцем принятия объекта в эксплуатацию, а по выбывшему - заканчивается 1-го числа месяца, следующего за месяцем до полного погашения или списания этого объекта с бухгалтерского учета в связи с прекращением права собственности.

Начисление амортизационных отчислений приостанавливается по переведенным по решению руководства организации основным средствам на консервацию продолжительностью свыше 3 мес., на реконструкцию и модернизацию - свыше 12 мес. (п. 23 ПБУ 6/01).

Организация учитывает полностью амортизированные основные средства на балансе по нулевой стоимости до момента их выбытия, тем самым обеспечивается контроль за их движением. Расходы по подписке на периодические издания являются (в соответствии с ПБУ 10/99) средствами в расчетах, а не расходами будущих периодов или капитальными вложениями. Поэтому в их составе будут учитываться только фактически полученные издания.

В соответствии с положениями по бухгалтерскому учету начисление амортизации объектов основных средств производится одним из четырех способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

При линейном способе годовая сумма амортизационных отчислений определяется по первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и норме амортизации, исчисленной исходя из срока полезного использования объекта.

где На – норма амортизации за месяц,

Т- срок полезного использования, выраженный в месяцах.

При способе списания стоимости объекта пропорционально объему продукции, работ, услуг начисление амортизационных отчислений производится исходя из натурального показателя объемов продуктов труда в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции, работ, услуг за весь срок полезного использования объекта основных средств.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется по остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством Российской Федерации.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки объекта ОС) и годового соотношения, где в числителе - число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

Применяется следующий алгоритм.

1-й шаг. Сумма чисел лет срока полезного использования определяется по формуле кумулятивного числа:

где n - срок полезного использования объекта, выраженный в годах.

2-й шаг. Определяется показатель кумулятивного коэффициента соответствующего года:

Кi = k / S,

где i - номер года, за который начисляется амортизация;

k - количество лет, оставшихся до конца срока полезного использования объекта основных средств.

3-й шаг. Рассчитывается годовая сумма амортизации:

А = Кi x ОСп

где ОСп - первоначальная или текущая стоимость объекта основных средств.

Организация, приобретающая объекты основных средств, бывших в употреблении (в случае если по такому имуществу принято решение о линейном методе начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на число лет (месяцев) эксплуатации данного имущества у предыдущих собственников.

Для целей налогообложения применяются лишь два способа начисления амортизации (гл. 25 Налогового кодекса РФ):

- линейный способ;

- нелинейный способ.

Причем амортизируемым имуществом признается имущество со сроком полезного использования более 12 мес. и первоначальной стоимостью более 40 000 руб.

При использовании нелинейного метода по объектам, остаточная стоимость которых достигнет 20% от первоначальной (восстановительной) стоимости, амортизация исчисляется в следующем порядке:

- остаточная стоимость фиксируется как базовая стоимость при дальнейших расчетах;

- сумма начисленной за месяц амортизации объекта определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования объекта.

Для начисления амортизации объекты основных средств распределяются на 10 групп:

- первая группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

- вторая группа - имущество со сроком полезного использования свыше 2 до 3 лет включительно;

- третья группа - имущество со сроком полезного использования свыше 3 до 5 лет включительно;

- четвертая группа - имущество со сроком полезного использования свыше 5 до 7 лет включительно;

- пятая группа - имущество со сроком полезного использования свыше 7 до 10 лет включительно;

- шестая группа - имущество со сроком полезного использования свыше 10 до 15 лет включительно;

- седьмая группа - имущество со сроком полезного использования свыше 15 до 20 лет включительно;

- восьмая группа - имущество со сроком полезного использования свыше 20 до 25 лет включительно;

- девятая группа - имущество со сроком полезного использования свыше 25 до 30 лет;

- десятая группа - имущество со сроком полезного использования свыше 30 лет.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается организацией в соответствии с техническими условиями и рекомендациями организаций-изготовителей.

Организация применяет линейный метод начисления амортизации для объектов основных средств 8 - 10-й групп (20 - 30 лет и свыше) независимо от срока их ввода в эксплуатацию. По остальным основным средствам организация вправе применять как линейный, так и нелинейный методы.

Постановлением Правительства РФ от 01.01.2002 №1 утверждена Классификация основных средств, включаемых в амортизационные группы. Классификацию применяют плательщики налога на прибыль для группировки амортизируемого имущества и расчета сумм амортизации в целях налогообложения прибыли. Ее можно использовать в бухгалтерском учете.

При начислении амортизации в целях бухгалтерского учета организации вправе использовать один из четырех способов, в налогообложении - один из двух способов (линейный или нелинейный). Поэтому использовать одинаковую классификацию основных средств одновременно в бухгалтерском и налоговом учете сегодня можно при выполнении двух условий:

- стоимость основных средств, сформированная в бухгалтерском и налоговом учете, совпадает;

- амортизация должна начисляться одним способом - линейным (самым доступным и простым).

1.3. Амортизационная премия

Амортизационная премия - это понятие, появившееся в Налоговом кодексе РФ в 2006 г. Согласно п. 9 ст. 258 НК РФ организация имеет право включать в состав расходов, уменьшающих налоговую базу по налогу на прибыль, расходы на капитальные вложения в размере не более 10% (не более 30% - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10% (не более 30% - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств.

Если организация использует право на амортизационную премию, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10% (не более 30% - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом) за вычетом не более 10% (не более 30% - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) таких сумм.

В случае реализации ранее чем по истечении 5 лет с момента введения в эксплуатацию таких основных средств, суммы расходов, ранее включенных в состав расходов периода, подлежат восстановлению и включению в налоговую базу по налогу.

ГЛАВА 2. АНАЛИЗ ОСНОВНЫХ СРЕДСТВ В ООО «ФИРМА ЗЕТ»

2.1. Общая характеристика предприятия

Общество с ограниченной ответственностью «Фирма ЗЕТ» (далее ООО) создано в соответствие с Федеральным Законом от 08.02.1998 год. № 14 – Ф3 «Об обществах с ограниченной ответственностью».

ООО «Фирма ЗЕТ» является производственной коммерческой организацией, деятельность которой направлена на удовлетворение общественных потребностей и извлечение прибыли. ООО «Фирма ЗЕТ» создано в целях объединения материальных, трудовых и финансовых ресурсов его учредителей для осуществления хозяйственной деятельности. Деятельность ООО «Фирма ЗЕТ», права и обязанности его участников регулируются ГК РФ, Законом об ООО, другими нормативными актами, регулирующими деятельность юридических лиц, Уставом, утвержденным руководителем. Образованное общество является юридическим лицом, статус которого определен Уставом ООО.

Юридический адрес: 603137, г. Нижний Новгород, пр. Гагарина, 115-93

Фактический адрес: 603001 г. Нижний Новгород, ул. Кожевенная, д.№1-1А

Основным видом деятельности ООО «Фирма ЗЕТ» является производство электромонтажных работ. Предприятие функционирует на рынке с 2000 года, и зарекомендовало себя как успешно развивающееся и перспективное предприятие. По мере развития предприятия определились основные направления деятельности:

- работы по обеспечению работоспособности электрических и тепловых сетей;

- монтаж, наладка и эксплуатация оборудования, зданий, сооружений электрических и тепловых сетей;

- выполнение строительно-монтажных работ;

- возведение специальных сооружений межотраслевого хозяйства;

- работы по устройству сетей;

- монтаж технологического оборудования и пуско-наладочные работы электротехнических установок.

Предприятие имеет линейно – функциональную структуру управления, которая приведен в Приложении 1, т.е. учет и контроль организуются по вертикали, когда вышестоящий управляющий контролирует деятельность нижестоящего. Она характеризуется высокой степенью централизации контроля всех сторон деятельности организации.

ООО «Фирма ЗЕТ» возглавляет генеральный директор. В подчинения у Генерального директора находятся:

- Главный инженер (1-ый заместитель генерального директора);

- Заместитель генерального директора по производству;

- Заместитель генерального директора по экономике и финансам;

- Заместитель генерального директора по комплектации и логистике;

- Заместитель генерального директора по общим вопросам;

- Заместитель генерального директора по корпоративному управлению, экономической безопасности и кадровой работе;

- Главный бухгалтер;

- Начальник юридического отдела;

2.2. Анализ, структуры основных средств, их движения и состояния

Основные фонды делятся на производственные и непроизводственные. Основные производственные фонды – это средства труда, целиком участвующие в повторяющихся процессах производства и переносящие по частям свою стоимость на готовый продукт по мере износа. К средствам труда относятся здания, сооружения, машины и оборудование, рабочий и продуктивный скот и другие основные фонды, функционирующие в сфере материального производства. Согласно этому определению к основным производственным фондам нельзя отнести оборудование, хранящееся на складе готовой продукции, но необходимо учитывать капитальные вложения в землю, лесопосадки, искусственно сооруженные водоемы.

Различные виды основных фондов выполняют неодинаковую роль в производственном процессе. Поэтому их подразделяют на активные и пассивные. Совокупность основных производственных фондов, которые непосредственно воздействуют на предметы труда называются активной частью основных фондов. Это наиболее значительная и мобильная часть основных производственных фондов. В ходе научно-технического прогресса удельный вес активной части основных производственных фондов неуклонно возрастает, ускоряется их сменяемость по причине морального износа. К пассивной части основных производственных фондов относятся основные фонды, посредством которых обеспечиваются условия для нормального протекания процесса производства.

Основными непроизводственными фондами являются материальные блага длительного пользования, не участвующие в процессе производства и являющиеся объектом общественного и личного потребления. Это жилые здания, школы, клубы, поликлиники, больницы и т.п. Воспроизводство основных непроизводственных фондов осуществляется путем финансирования из бюджета.

Рассмотрим состав и структуру основных фондов ООО «Фирма ЗЕТ», используя данные бухгалтерской отчетности за 2015-2016гг. (табл.2.1). Проанализировав данные таблицы 2.1 можно сказать, что удельный вес зданий ООО «Фирма ЗЕТ» ежегодно уменьшался с 47,0% в конце 2014г, до 41,2% по состоянию на конец 2016г., при этом стоимость зданий за 2015г. выросла на 0,3%, а за 2016г. снижалась на 9,8%. Таким образом, за 2 года стоимость зданий ООО «Фирма ЗЕТ» уменьшилась на 9,5%. Стоимость сооружений и передаточных устройств ежегодно росла. Так за 2015г. она выросла на 1,4%, а за 2016г. – на 7,2%, т.е. за 2 года их стоимость увеличилась на 8,7%.

Таблица 2.1

Состав и структура основных средств на конец года

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

||||||

|

Стои-мость, тыс.руб. |

Уд. вес, |

Стои-мость, тыс.руб. |

Уд. вес, |

Темп роста |

Стои-мость, тыс.руб. |

Уд. вес, |

Темп роста по сравнению с 2014г. |

Темп роста по сравнению с 2015г. |

|

|

% |

% |

% |

% |

% |

% |

||||

|

Здания |

45613 |

47.0 |

45741 |

46.4 |

100.3 |

41274 |

41.2 |

90.5 |

90.2 |

|

Сооружения и передаточные устройства |

10861 |

11.2 |

11008 |

11.2 |

101.4 |

11801 |

11.8 |

108.7 |

107.2 |

|

Машины и оборудование |

17066 |

17.6 |

17831 |

18.0 |

104.5 |

23238 |

23.1 |

136.2 |

130.3 |

|

Транспортные средства |

15012 |

15.5 |

15828 |

16.0 |

105.4 |

15720 |

15.7 |

104.7 |

99.3 |

|

Производственный и хозяйственный инвентарь |

624 |

0.6 |

652 |

0.7 |

104.5 |

616 |

0.6 |

98.7 |

94.5 |

|

Земельные участки и объекты природополь-зования |

1400 |

1.5 |

1400 |

1.4 |

100.0 |

1409 |

1.4 |

100.6 |

100.6 |

|

Др.виды основных средств |

6430 |

6.6 |

6217 |

6.3 |

96.7 |

6189 |

6.2 |

96.3 |

99.5 |

|

Итого |

97006 |

100 |

98677 |

100 |

101.7 |

100247 |

100 |

103.3 |

101.6 |

При этом их доля на конец 2014г. и 2015г. составляла 11,2%, а на конец 2016г. увеличилась до 11,8%. Наиболее высокими темпами увеличивалась в 2015-2016гг. стоимость машин и оборудования: за 2015г. – на 4,5%, а за 2016г. – на 30,3%, т.е. всего на 36,2%. В результате их удельный вес на конец 2014г. составлял 17,6%, к концу 2015г. вырос до 18,0%, а к концу 2016г. – до 23,1%. Стоимость транспортных средств выросла только в 2015г. на 5,4%, а за 2016г. снизилась на 0,7%, т.е. за 2 года стоимость транспортных средств ООО «Фирма ЗЕТ» выросла на 4,7%. Их удельный вес вел себя аналогичным образом: увеличившись за 2015г. с 15,5% до 16,0%, на конец 2016г. они составляли лишь 15,7% стоимости всех основных средств. Аналогичным образом изменялась и стоимость производственного и хозяйственного инвентаря: за 2015г. рост составил 4,5%, а за 2016г. их стоимость уменьшилась на 5,5%. При этом удельный вес производственного и хозяйственного инвентаря на конец 2014г. составлял 0,6%, а затем вырос до 0,7%, однако на конец 2016г. вновь уменьшился до 0,6%. Стоимость других видов основных средств ежегодно снижается: за 2015г. – на 3,3%, а за 2016г. – на 0,5%, т.е. в целом на 3,7%. При этом их удельный вес, ежегодно снижаясь, уменьшился с 6,6% по состоянию на конец 2014г. до 6,2% - на конец 2016г. Стоимость земельных участков и объектов природопользования в 2015г. не изменялась, а за 2016г. выросла на 0,3%. При этом их удельный вес снизился с 1,5% до 1,4%.

В результате стоимость основных средств ООО «Фирма ЗЕТ» за 2015г. выросла на 1,7%, а за 2016г. – на 1,6% и составила 100247 тыс.руб.

Проанализируем движение основных средств. Результаты расчетов за 2015-2016гг. представим в таблицах 2.2 и 2.3.

Таблица 2.2

Показатели движения основных средств в 2015г.

|

Показатели |

Наличие на начало года |

Посту-пило |

Выбыло |

Наличие на конец года |

Коэффициент |

||

|

обнов-ления |

выбытия |

при-роста |

|||||

|

Здания |

45613 |

197 |

69 |

45741 |

0.4 |

0.2 |

0.3 |

|

Сооружения и передаточные устройства |

10861 |

170 |

23 |

11008 |

1.5 |

0.2 |

1.3 |

|

Машины и оборудование |

17066 |

1507 |

742 |

17831 |

8.5 |

4.4 |

4.3 |

|

Транспортные средства |

15012 |

1227 |

411 |

15828 |

7.8 |

2.7 |

5.2 |

|

Производственный и хозяйственный инвентарь |

624 |

53 |

25 |

652 |

8.1 |

4.0 |

4.3 |

|

Земельные участки и объекты природопользования |

1400 |

1400 |

0.0 |

0.0 |

0. 0 |

||

|

Др.виды основных средств |

6430 |

216 |

429 |

6217 |

3.5 |

6.7 |

-3.4 |

|

Итого |

97006 |

3370 |

1699 |

98677 |

3.4 |

1.8 |

1.7 |

Таким образом, за 2015 стоимость основных средств выросла на 1,7%. При этом стоимость поступивших за год основных средств составила 3,4% от их стоимости на конец года, а стоимость выбывших основных средств 1,8% от их стоимости на начало года. Это произошло в результате того, что стоимость поступивших в течение года машин и оборудования составила 8,5% от их стоимости на конец года, а выбывших – 4,4% от их стоимости на начало года. Кроме того, поступивший за год производственный и хозяйственный инвентарь составил 8,1%, а также стоимость поступивших транспортных средств составила 7,8% от их стоимости на конец года , выбывших – 2,7% от их стоимости на начало года.

Обновление основных средств произошло также за счет ввода в эксплуатацию сооружений и передаточных устройств, т.к. их стоимость выросла на 1,3%, причем поступившие основных средства этого вида составили 1,5% от их стоимости на конец года, а выбывшие – 0,2% от их стоимости на начало года. Вместе с тем стоимость зданий введенных в эксплуатацию составила 0,4% от их стоимости на конец года, а выбывших – 0,2% от их стоимости на начало года. Однако, стоимость выбывших прочих основных средств превосходит стоимость поступивших: если поступивших другие основные средства составили 3,5% от их стоимости на конец года, то выбывшие – 6,7% от их стоимости на начало года. При этом стоимость земельных участков и объектов природопользования не изменялась.

Анализируя результаты расчетов выше перечисленных показателей за 2016г. (табл.2.3), видим, что коэффициент обновления выше коэффициента выбытия, значит, идет прирост основных средств в ООО «Фирма ЗЕТ» на 1,6%, которые направляются на пополнение действующих, т.е. на расширенное воспроизводство. При этом в первую очередь обновлению подлежали машины и оборудование: стоимость поступивших составляет 25,6% от их стоимости на конец года , а стоимость выбывших – 3,1% от их стоимости на начало года. Стоимость введенных за год в эксплуатацию сооружений и передаточных устройств составляет 7,6% от их стоимости на конец года, а выбывших 0,9% от их стоимости на начало года.

Таблица 2.3

Показатели движения основных средств в 2016г.

|

Показатели |

Наличие на начало года |

Посту-пило |

Выбыло |

Наличие на конец года |

Коэффициент |

||

|

обнов-ления |

выбытия |

при-роста |

|||||

|

Здания |

45741 |

4467 |

41274 |

0.0 |

9.8 |

-10.8 |

|

|

Сооружения и передаточные устройства |

11008 |

892 |

99 |

11801 |

7.6 |

0.9 |

6.7 |

|

Машины и оборудование |

17831 |

5958 |

551 |

23238 |

25.6 |

3.1 |

23.3 |

|

Транспортные средства |

15828 |

17 |

125 |

15720 |

0.1 |

0.8 |

-0.7 |

|

Производственный и хозяйственный инвентарь |

652 |

56 |

92 |

616 |

9.1 |

14.1 |

-5.8 |

|

Земельные участки и объекты природопользования |

1400 |

9 |

1409 |

0.6 |

0.0 |

0.6 |

|

|

Др.виды основных средств |

6217 |

77 |

105 |

6189 |

1.2 |

1.7 |

-0.5 |

|

Итого |

98677 |

7009 |

5439 |

100247 |

7.0 |

5.5 |

1.6 |

Кроме того, поступившие в эксплуатацию земельные участки и объекты природопользования составляют 0,6% от их стоимости на конец года. По остальным видам основных средств стоимость поступивших превышает стоимость выбывших. Так в отчетном году с баланса предприятия были списаны здания стоимостью 4467 тыс.руб., составляющие 9,8% от их стоимости на начало года. Транспортные средства, поступившие в ООО «Фирма ЗЕТ» составляют 0,1% от их стоимости на конец года, а выбывшие – 0,8% от их стоимости на начало года. Производственный и хозяйственный инвентарь, поступивший на предприятие, составляет 9,1% от их стоимости на конец года, в то время как выбывшие – 14,1% от их стоимости на начало года.

Для оценки технического состояния основных средств рассчитывают коэффициенты годности и износа, характеризующие степень их физического износа и годности. Результаты расчетов представим в таблице 2.4.

Таблица 2.4

Уровень физического износа основных средств в ООО «Фирма ЗЕТ» по состоянию на конец 2014-2016гг.

|

Показатели |

2014г. |

2015г. |

2016г. |

|---|---|---|---|

|

Балансовая стоимость основных средств на конец года, тыс.руб. |

98677 |

98677 |

100247 |

|

в том числе |

|||

|

Здания и сооружения |

56474 |

56749 |

53075 |

|

Машины и оборудование, транспортные средства |

32078 |

33659 |

38958 |

|

Др.виды основных средств |

10125 |

8269 |

8214 |

|

Амортизация основных средств на конец года, тыс.руб. |

50618 |

53436 |

55710 |

|

в том числе |

|||

|

Здания и сооружения |

27221 |

28321 |

27781 |

|

Машины и оборудование, транспортные средства |

20958 |

22835 |

25421 |

|

Др.виды основных средств |

2439 |

2280 |

2508 |

|

Степень физического износа основных средств , % |

51.3 |

54.2 |

55.6 |

|

в том числе |

|||

|

Здания и сооружения |

48.2 |

49.9 |

52.3 |

|

Машины и оборудование, транспортные средства |

65.3 |

67.8 |

65.3 |

|

Др.виды основных средств |

24.1 |

27.6 |

30.5 |

Таким образом, степень физического износа основных средств ООО «Фирма ЗЕТ» в течение анализируемого периода неуклонно росла с 51,3% в 2014г.до 55,6% в 2016г. При этом наблюдается рост износа всех видов основных средств по итогам работы в 2015г.: степень износа зданий и сооружений выросла с 48,2% до 49,9%, машин, оборудования и транспортных средств – с 65,3% до 67,8%, других видов основных средств – с 24,1% до 27,6%. За 2016г. продолжилось старение зданий и сооружений, степень износа которых достигла 52,3% к концу 2016г., а также других видов основных средств – до 30,5;%, а степень износа машин, оборудования и транспортных средств снизилась до уровня начала 2015г., т.е.65,3%, но остается очень высокой.

2.3. Эффективность использования производственных фондов

Использование производственных основных фондов характеризуется показателями фондоотдачи, фондоемкости, фондовооруженности и фондорентабельности:

2015г.: ФО = 1042397/97841,5 = 10,65 руб./руб.

ФЕ = 97841,5/1042397 = 0,094 руб./руб.

ФВ = 97841,5/525 = 186,4 тыс.руб./чел.

RОФ = 68616/97841,5*100% = 70,1%

2016г.: ФО = 893683/99462 = 8,99 руб./руб.

ФЕ = 99462/893683 = 0,111 руб./руб.

ФВ = 99462/512 = 194,3 тыс.руб./чел.

RОФ = 50438/99462*100% = 50,7%

Результаты расчетов представим в таблице 2.5.

Таблица 2.5

Фондоотдача и фондоемкость в ООО «Фирма ЗЕТ» в 2015-2016гг.

|

показатели |

2015г. |

2016г. |

Темп роста, % |

|

Среднегодовая стоимость основных средств, тыс. руб. |

97841.5 |

99462 |

101.7 |

|

Выручка от реализации, тыс.руб. - всего |

1042397 |

893683 |

85.7 |

|

Численность работников, чел. |

525 |

512 |

97.5 |

|

Чистая прибыль, тыс.руб. |

68616 |

50438.0 |

73.5 |

|

Фондоотдача, руб./руб. |

10.66 |

8.99 |

84.3 |

|

Фондоемкость, руб./руб. |

0.094 |

0.111 |

118.6 |

|

Фондовооруженность, тыс.руб./чел. |

186.4 |

194.3 |

104.2 |

|

Фондорентабельность, % |

70.1 |

50.7 |

72.3 |

В 2015г. для производства продукции на 100 руб. было затрачено 9,4 коп. ОПФ, а в 2016г. – 1,1 коп. Таким образом, наблюдается увеличение фондоемкости производства на 18,6%, что свидетельствует о менее эффективном использовании основных производственных фондов.

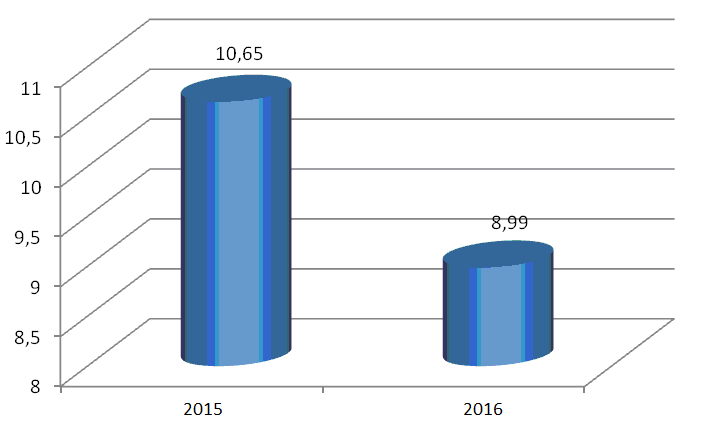

Соответственно, мы видим снижение фондоотдачи (рис.2.1).

Рис.2.1. Динамика фондоотдачи в 2015-2016гг.

Если в 2015г. с 1 руб. основных средств выручка от реализации составляла 10,66 руб., то в 2016г. лишь 8,99 руб., т.е. меньше на 15,7%. Поэтому можно сделать вывод о том, что ООО «Фирма ЗЕТ» развивается по экстенсивному пути.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ РОЛИ АМОРТИЗАЦИИ В ОБНОВЛЕНИИ ОСНОВНЫХ СРЕДСТВ

3.1. Методика, позволяющая формировать управленческую информацию, о движении амортизационных средств за время фактической эксплуатации машин и оборудования

В настоящее время, в соответствии с рекомендованной Минфином методикой для регистрации и обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств, хозяйствующие субъекты используют счет 02 «Амортизация основных средств». По мнению автора, она не позволяет формировать информационную базу, на основе которой её заинтересованные пользователи способны делать правильные выводы и принимать обоснованные управленческие решения по использованию амортизационных отчислений в качестве постоянного источника финансирования затрат на воспроизводство основных фондов. Подтверждением этого мнения служат следующие доказательства:

1) сгруппированные по данной методике сведения показывают не сумму накопленной амортизации за все время использования объектов основных средств, а стоимостную оценку износа только тех объектов, которые на отчетную дату находятся в эксплуатации, с целью определения налогооблагаемой базы по налогу на имущество юридических лиц. Фискальная направленность такой информации не позволяет собственникам предприятия объективно оценивать наличие инвестиционных средств и управлять их движением;

2) из годовой отчетности предприятий изъят раздел о «Движение средств финансирования долгосрочных инвестиций», в связи с тем, что существующая методика не способна обеспечить формирование надежной информации об использовании амортизационных средств на инвестиционные цели;

3) бухгалтерское право в качестве финансового обеспечения мероприятий по приобретению (созданию) нового имущества рассматривает только нераспределённую прибыль организации. В отношении амортизации такая информация отсутствует.

Резюмируя вышеизложенное можно сделать вывод, что Правительство РФ на макроэкономическом уровне не рассматривает амортизационные средства предприятий, как один из основных источников финансирования инвестиций.

Для обеспечения менеджмента релевантной информацией о движении амортизационных средств, автор рекомендует в систему регистрации и группировки фактов хозяйственной деятельности ввести специальный забалансовый счет. Экономический смысл его использования состоит в том, что он не позволяет организации потерять в информационной базе возмещенные через выручку от реализации готовой продукции амортизационные отчисления по выбывшим из эксплуатации объектам основного капитала. Наличие такой информации позволяет повысить качество принимаемых управленческих решений в области инвестиционной деятельности и осуществлять оперативный контроль по их финансовому обеспечению.

Одним из основных недостатков действующей в Российской Федерации системы амортизации основного капитала является отсутствие механизма образования и целевого использования средств амортизационного фонда.

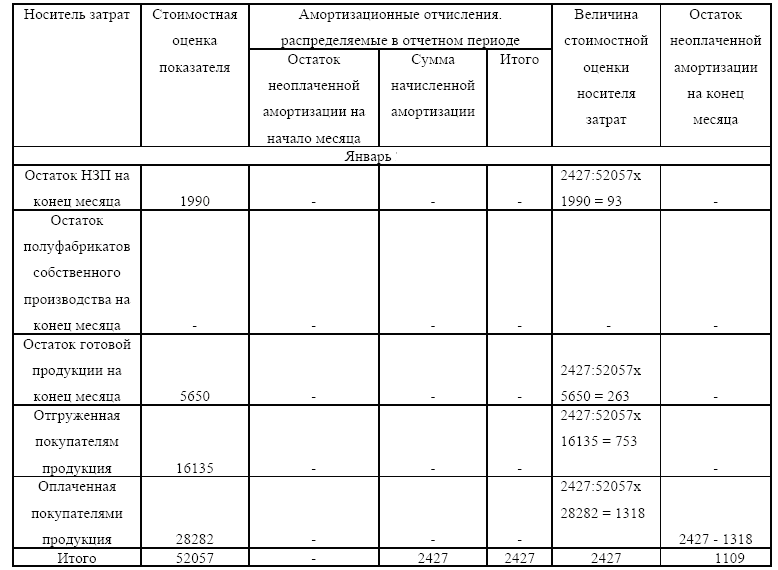

По нашему мнению, он может служить источником финансирования капитальных вложений только тогда, когда он рассматривается как поток денежных и материальных ресурсов в части амортизационных отчислений в составе себестоимости реализованной продукции, так и их резерв, находящийся в остатках незавершённого производства (НЗП) и готовой продукции на складе. Реальным финансовым источником инвестиций должна выступать только та часть амортизационного фонда, которая относится, к оплаченной покупателями готовой продукции в отчетном периоде Действующий принцип начисления дохода обязывает субъектов хозяйствования определять выручку от реализации продукции по моменту отгрузки, а не оплаты. Следовательно, для определения денежной оценки амортизационных отчислений, подлежащих зачислению в амортизационный фонд необходимо ежемесячно составлять расчет их распределения пропорционально стоимостной оценки носителей затрат (табл.3.1).

Таблица 3.1

Расчет суммы амортизационных отчислений в составе выручки от оплаченной покупателями готовой продукции ООО «Фирма ЗЕТ» (тыс. руб.)

Рассчитанные таким порядком амортизационные отчисления предлагается аккумулировать на банковском депозитном счете «Амортизационный фонд», с целью снижения влияния на них инфляционных процессов.

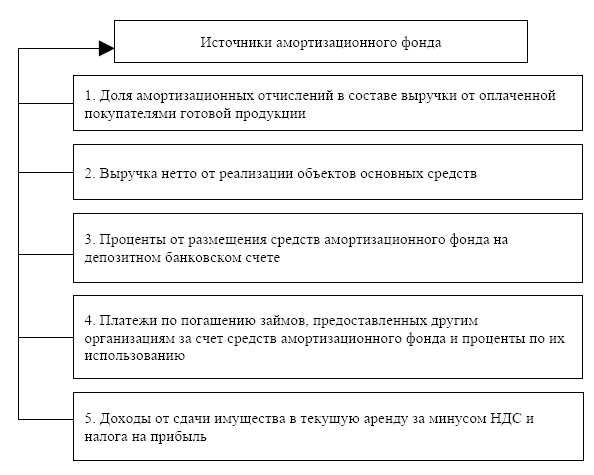

По нашему мнению, источниками накопления инвестиционных средств на этом счете должны быть и другие доходы организации, получаемые от использования объектов основного капитала, например те, которые представлены на рисунке 3.1.

Рис. 3.1. Источники амортизационного фонда

Предлагаемый механизм, не оказывает никакого влияние на платежеспособность предприятия. Он делает систему амортизации прозрачной, следовательно, позволяет обеспечить внутрихозяйственный, а при необходимости и государственный контроль за её функционированием.

Реализация этого инструмента амортизационной политики в практической деятельности хозяйствующих субъектов возможно при условии, если их собственники готовы распределять выручку по целевой направленности возмещения затрат.

3.2. Формирования бюджета амортизации как функционального объекта системы бюджетирования предприятия

Наиболее часто, в экономической литературе бюджет определяется как план, выраженный в денежном, виде.

Бюджетирование представляет собой информационную систему внутрипроизводственного управления, использующую определенные финансовые инструменты, называемые бюджетами. В информационном отношении, это система, интегрирующая результаты процессов планирования, учета, контроля и анализа стоимостных показателей деятельности организации.

В свою очередь бюджет можно представить как финансовый документ, созданный до того, как предполагаемые действия будут выполняться.

Целесообразно, чтобы бюджет обладал следующими свойствами:

- предоставлять возможность прогнозирования;

- иметь четко определенную систему движения информации, распределения полномочий и ответственности за её формирование и представление;

- содержать надежную, уместную и своевременную информацию;

- обеспечивать возможность сравнения;

- быть приемлемым для всех должностных лиц организации.

Рекомендованная Минэкономразвития и торговли РФ форма бюджета амортизации не в полной мере обладает вышеперечисленными свойствами. В связи с чем, нами предлагается следующая структура бюджета амортизации:

- место эксплуатации объекта;

- вид основных фондов;

- дата ввода объекта в эксплуатацию;

- месячная норма амортизации;

- срок окончания начисления амортизации;

- сумма амортизации за предшествующий месяц;

- корректировка суммы амортизационных отчислений, с учетом планируемого поступления и выбытия основных средств;

- общая сумма амортизационных отчислений на планируемый период;

- нарастающий итог с начало года.

В основе построения бюджета лежит метод прямого счета, который по сравнению с другими методами фиксации, экстраполяции и аналитическим является наиболее оптимальным для линейной амортизации. Прогнозирование показателей бюджета осуществляется с использованием учетной информации.

Необходимость прогнозирования предприятиями амортизационных отчислений преследует две цели: как элемент затрат при расчете финансового результата и как элемент движения денежного потока.

К сожалению, многие экономисты, например, Щиборщ К.В., Шеремет А.Д., Керимов В.Э., Николаева С.А. и др., не рассматривают его, как функциональный бюджет системы планирования деятельности организации.

По нашему мнению, необходимость составление бюджета амортизации для определения стоимостной оценки затрат на производство продукции и прогнозирования финансового результата деятельности предприятия вытекает из его информационной направленности, представленной на рисунке 3.2.

Поскольку амортизационный фонд рассматривается нами как аккумулирование денежных средств на специальном банковском счете, с целью управления источником капитальных вложений в основной капитал, следовательно, он напрямую связан, с процедурой разработки бюджета движения денежных средств. Его предназначение состоит в том, чтобы показать за счет каких источников осуществляется финансирование деятельности экономического субъекта и направления их использования.

Рис.3.2. Информационная направленность бюджета амортизации

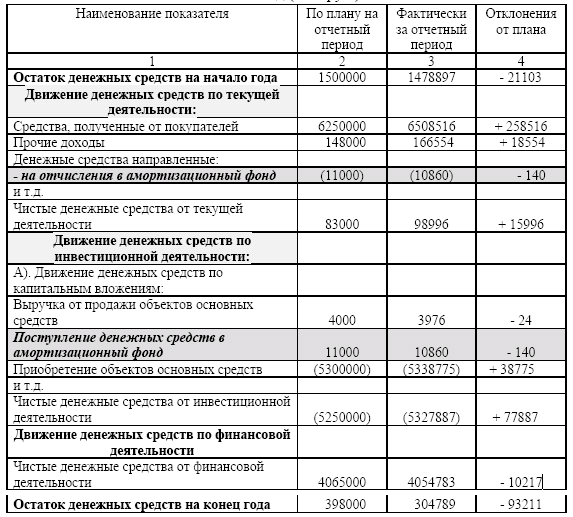

Для обеспечения взаимосвязи потока амортизационных средств между текущей деятельностью предприятия (возмещение стоимости основного капитала) и инвестиционной (формирование амортизационного фонда) нами предложена уточненная структура бюджета движения денежных средств (табл.2). Она позволяет при принятии управленческих решений получить ответ на главный вопрос: откуда поступают денежные средства, роль каждого источника и на какие цели они использованы.

Из структуры бюджета видно, что балансовое уравнение (остаток денежных средств на начало года + поступление денежных средств = использовано денежных средств + остаток денежных средств на конец года) не нарушено.

Таблица 3.2

Уточненная структура бюджета движения денежных средств ООО «Фирма ЗЕТ» на 2017 год (тыс. руб.)

Кроме того, она позволяет более точно спрогнозировать потребность в инвестиционных средствах и конкретные направления их использования.

3.3. Рост амортизационных отчислений в результате переоценки основных средств

Коммерческая организация должна стремиться к тому, чтобы за счет амортизационных средств обеспечить нормальный процесс воспроизводства основного капитала. Это требует определения влияния амортизационных отчислений на величину затрат, включаемых в себестоимость продукции и уровень рентабельности. При наличии такой ситуации, увеличение затрат на производство продукции за счет роста амортизационных отчислений можно определить по формуле:

Дз = (Дао х Iао) – Дао;

где: Дз – доля прироста затрат на производство продукции за счет увеличения амортизационных отчислений;

Дао – доля амортизационных отчислений в структуре затрат на производство продукции;

Iао – индекс увеличения амортизационных отчислений.

Если организация принимает управленческое решение не изменять свою маркетинговую политику при удорожании себестоимости продукции в результате роста амортизационных отчислений, то его принятие приведет к изменению уровня рентабельности реализованной продукции, который можно рассчитать по формуле:

Rпл = [(1 + Rф) : Iз] – 1;

где: Rпл (ф) – плановая (фактическая) рентабельность единицы продукции;

Iз – индекс роста затрат на производство продукции.

Используя вышеприведенные формулы применительно для исследуемого предприятия было установлено, что увеличение амортизационных отчислений в структуре затрат на производство и реализацию продукции на 10 – 15 % не оказывает существенного влияния на его рентабельность (таблица 3.3).

Таблица 3.3

Оценка изменения уровня рентабельности предприятия под воздействием увеличения доли амортизационных отчислений в структуре себестоимости продукции

|

Плани-руемый период |

Уровень рентабельности до проведения переоценки, % |

Доля прироста затрат в себестоимости продукции, % |

Изменение уровня рентабельности, % |

Отклонение гр.4 – гр.2, % |

|

1 |

2 |

3 |

4 |

5 |

|

2017г. |

16,9 |

(6,7 х 1,10) – 6,7 = 0,67 |

(1 + 0,169) : (1 + 0,0067) – 1 х 100 = 16,1 |

- 0,8 |

|

(6,7 х 1,15) – 6,7 =1,00 |

(1 + 0,169) : (1 + 0,0100) – 1 х 100 = 15,7 |

-1,2 |

||

|

(6,7 х 1,20) – 6,7 = 1,34 |

(1 + 0,169) : (1 + 0,0134) – 1 х 100 = 15,4 |

- 1,5 |

Показатели таблицы свидетельствуют, что проведение переоценки объектов основных средств, ведущей к росту их первоначальной стоимости и амортизационных отчислений на 10% приведет к снижению уровня рентабельности предприятия менее чем на 5 %, а в пределах 20% на 10%.

Таким образом, принятие управленческого решения на проведение переоценки в указанных границах, обеспечит дополнительное накопление средств амортизационного фонда и расширит возможности организации по финансированию воспроизводства основного капитала.

ЗАКЛЮЧЕНИЕ

Мировая практика свидетельствует, что состав и структура источников финансирования, используемых для удовлетворения различных инвестиционных и текущих потребностей бизнеса, зависит от выбранной модели предпринимательской деятельности. Развиваются две модели предпринимательства - евроконтинентальная и англо-американская. В евроконтинентальной практике источниками финансирования служат преимущественно долгосрочные банковские кредиты, направляемые на развитие реальных активов. В англо-американской - фондовый рынок и краткосрочное размещение в ценные бумаги. Однако ориентация на заемный капитал повышает предпринимательский риск, но обеспечивает большее значение доходности на собственный капитал, а использование только собственных средств обеспечивает финансовую устойчивость, но существенно ограничивает темпы и масштабы развития.

Центральным элементом в таких условиях становится выработка стратегии инновационно-инвестиционного развития с определением объема финансовых возможностей, то есть объема собственных финансовых ресурсов и потенциальных внешних ресурсов. Одновременно разрабатывается схема реинвестиционного процесса. При этом эффективным регулятором выступает амортизация, позволяющая на законных основаниях регулировать поток денежных средств.

Эффективная амортизационная политика предприятия предусматривает, прежде всего, повышение роли амортизационных отчислений в формировании собственных инвестиционных ресурсов, а аккумулируемый размер амортизационного фонда зависит от выбранного метода начисления амортизации. В связи с чем одной из наиболее важных задач развития воспроизводственного процесса, решаемых при разработке амортизационной политики предприятий реального сектора экономики, становится определение эффективного способа начисления амортизации, позволяющего сбалансировать разнонаправленные амортизационные и налоговые потоки предприятия.

Международные стандарты учета и финансовой отчетности предусматривают как методы ускоренной амортизации основных средств, так и методы замедленной амортизации. В России используются оба подхода путем применения повышающих и понижающих коэффициентов к основной норме амортизации, предусмотренных действующим НК РФ. Однако способ уменьшаемого остатка, кумулятивный и ускоренный линейный способ (применение повышающих коэффициентов) предусматривают так называемую агрессивную амортизационную политику и максимизируют амортизационные отчисления в течение первых двух-трех лет срока полезного использования. Предприятия зачастую избегают резкого роста амортизационных отчислений, так как происходит увеличение себестоимости продукции. В такой ситуации возможен более рациональный, "компромиссный", подход к начислению амортизации, который предполагает гибкое сочетание понижающих и повышающих коэффициентов в границах линейного способа расчета амортизационных отчислений, то есть инициативное замедление или ускорение амортизации на определенный период. По мнению авторов, это эффективный и результативный путь одновременного накопления реинвестиционных средств как составной части денежного потока предприятия и управления его налоговыми платежами, то есть соблюдение интересов как собственников, так и государства в целом. Профессиональная задача бухгалтера состоит в том, чтобы через механизм нелинейной амортизации сформировать целевые резервы для последующих реинвестиционных расходов; а также с учетом реально складывающихся условий физического износа капитала обосновать сочетание понижающих и повышающих коэффициентов амортизации с целью оптимизации объемов аккумулируемых резервов.

Концепция нелинейной амортизации основана на оптимальном применении понижающих и повышающих коэффициентов к основной норме амортизации. В связи с этим можно выделить две ситуации:

1) "разгрузка" себестоимости продукции - метод отсроченной амортизации;

2) максимизация амортизационного фонда - метод досрочной амортизации.

В рыночных условиях снижение конкурентоспособности хозяйствующего субъекта проявляется в падении рентабельности производства и сокращении запаса финансовой прочности. Возникают ситуации, когда ценовая политика опирается на поиск резервов снижения "утяжеленной" себестоимости, в первый ряд которых выдвигается отсроченная амортизация.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть вторая) от 5 августа 2000 г. N 117-ФЗ // СЗ РФ. 2000. N 32. Ст. 3340.

- Приказ Минфина России от 30 марта 2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (зарег. в Минюсте России 28 апреля 2001 г. N 2689).

- Волков О. Экономика предприятия (фирмы). Учебник. Инфра-М. 2016 – 60 с.

- Волков О.И, Скляренко В.К. Экономика предприятия: Курс лекций.- М.: ИНФРА-М, 2015.-280с.-(Серия "Высшее образование").

- Ворст И., Ревентлоц П. Экономика фирмы – М. Высшая школа, 2015. – 353с.

- Грибов В. Экономика предприятия. Уч. пос. Практикум. ФиС. 2016. – 336с.

- Горемыкин В., Богомолов А. Планирование предпринимательской деятельности - М: ИНФРА-М,2016.

- Грузинов В. Экономика предприятия. Учебник. – М.: Юнити – Дана, 2015. – 327 с.

- Курс экономики. Учебник под ред. Проф.Райзберга Б.А. – М.: Юнити – Дана, 2016. – 543 с.

- Сергеев И.В. Экономика предприятия: Учеб. Пособие. - М.: Финансы и статистика, 2016. - 304 с.

- Скляренко В.К., Кожин В.А., Поздняков В.Я. Экономика организации (предприятия). Учебное пособие Н.Новгород 2016.

- Костюкова Е.И. Механизм регулирования процесса воспроизводства материально-технических ресурсов // «Экономический анализ: теория и практика», 2014 №18

- Матанцева О.Ю. Амортизация как внутренний источник инвестиций для обновления транспортных средств // «Экономика и право», 2012, №3

- Крупина Н.Н., Барткова Н.Н. Налоговые эффекты нелинейной амортизации // «Налоги и налогообложение», 2016, №11

- Рюриков В.Н. Основные средства: особенности налогообложения // «Налог на прибыль: учет доходов и расходов», 2016, №9..

- Анализ денежных средств предприятия (Цели и задачи управления денежными средствами)

- Анализ исследований при рассмотрении основ, понятия и признаков правового государства

- Социальное обслуживание населения (Источники финансовой поддержки слабо защищенных категорий граждан)

- Проверка возможности использования в доказывании данных, полученных в результате ОРД (Понятие и сущность оперативно-розыскной деятельности, ее основные задачи)

- Субъекты предпринимательского права (Общетеоретические положения о субъектах предпринимательского права)

- ОСНОВЫ ПРАВОВОГО РЕГУЛИРОВАНИЯ АКЦИОНЕРНОЙ ФОРМЫ ХОЗЯЙСТВОВАНИЯ

- Статус нотариуса

- Создание и разработка фирменного стиля для торговой компании кампании Lion

- Проектирование (Теоретические основы исследования проектирования)

- Проектирование реализации операций бизнес - процесса «Реализация билетов через розничные кассы»

- Защита информации. Системы защиты информации

- Теоретические аспекты несостоятельности (банкротства) индивидуального предприятия