Эффективность менеджмента организации(«Нефис Косметикс»)

Содержание:

Введение

В нынешнее время условия деятельности компаний и, как следствие, управления ими, претерпевают подлинную революцию. Образованность и область мирового рынка, введение компьютерных технологий в рыночные отношения: общедоступность и получения полной информации о различных товарах и услугах, растущая взаимосвязанность исполнителей, насыщение (и пресыщение) людей материальными благами приводят к постепенному перерастанию экономики массового производства в экономику специальных услуг. Решающая роль переходит от изготовителя к клиенту.

Актуальность исследования определяется тем, что вопросы увеличения развития российской экономики объективно поднялась на первый план и являются одним из главных моментов общественно-экономических споров. Важным в этом плане является научное доказательство методов и форм активного управления. Эффективное управление вполне по праву можно рассматривать как фактор, обеспечивающий устойчивое функционирование предприятий в новых условиях хозяйствования и конкурентоспособной борьбе.

Таким образом, назрела необходимость комплексного исследования возможностей повышения активности и эффективности действующих форм хозяйствования в производственном звене экономики.

Цель исследования состоит в изучении эффективности менеджмента предприятия. Реализация поставленной цели предполагает решение следующих задач:

- раскрыть сущность и понятие менеджмента, эффективности менеджмента;

- изучить методы оценки эффективности менеджмента;

- проанализировать эффективность менеджмента на конкретном предприятии.

В работе использованы учебники отечественных авторов по финансовому менеджменту, экономическому анализу деятельности предприятий, менеджменту: И.А. Бланк, В.В. Ковалева, М.И. Баканова и др. Отмечено достаточное количество публикаций в периодической печати материалов по финансовому анализу деятельности фирм.

1. Теоретические основы эффективности менеджмента организации

1.1. Сущность менеджмента организации

Понимание управления организацией спорно в науке. В современной системе можно выделить, не менее пяти подходов к управлению:

1. Подход со стороны науки о поведении, сконцентрирована на методах налаживания межличностных отношений. В рамках подхода рассматриваются различные стороны общественного взаимодействия, мотивации, характера власти и влияния, организационной системы, коммуникации в организациях, изменения качества работы и трудовой жизни.

2. Подход со стороны количественных или экономико-математических методов. Главной чертой подхода является замена описательного анализа моделями, символами и количественными значениями.

3. Процессный подход - рассматривает управление как бесконечную серию связанных между собой организационных функций. Точное содержание и классификация функций может быть сведено к четырем категориям функций: планирования, организации, мотивации и контроля.

4. Системный подход рассматривает организацию как состоящую из множества взаимосвязанных подсистем открытую систему, коммуницирующий с внешней средой.

5. Ситуационный подход. Главным моментом подхода является ситуация – конкретный набор обстоятельств, которые влияют на компанию в данное конкретное время. Ситуационный подход пытается связать конкретные приемы и концепции с определенными ситуациями, для того чтобы достичь целей компании наиболее эффективно (8, С.8).

В курсовой работе я буду опираться на ситуационный подход к управлению, т.к. для целей исследования важны такие его характеристики, как проблемно-ситуационная ориентация, объединение методологии других подходов, системное рассмотрение организаций.

Таким образом, среди многообразия объяснений управления мы принимаем следующее: «Управление – это процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь целей организации», понимая его в контексте ситуационного подхода».

Значение и употребление понятий «управление» и «менеджмент» в современном мире близки по смыслу, но не однозначны. Так, понятие «управление» относится ко всем видам систем. Современное понятие «менеджмент» распространяется лишь на социально-экономические системы, т.е. организации, обязательным элементом которых является человек и его целенаправленная деятельность.

Таким образом, управление организацией в современных условиях получило название менеджмент. Менеджмент – целенаправленное воздействие менеджера на организацию для достижения целей ее функционирования[1].

Менеджмент – это самостоятельный вид профессионально осуществляемой деятельности, направленной на достижение в рыночных условиях, намеченных целей путем рационального использования материальных и трудовых ресурсов с применением принципов, функций и методов экономического механизма менеджмента.

Менеджмент – управление в условиях рынка, рыночной экономики означает:

- ориентацию фирмы на спрос и потребности рынка, на запросы конкретных потребителей и организацию производства тех видов продукции, которые пользуются спросом и могут принести фирме намечаемую прибыль;

- постоянное стремление к повышению эффективности производства, к получению оптимальных результатов с меньшими затратами;

- хозяйственную самостоятельность, обеспечивающую свободу принятия решений тем, кто несет ответственность за конечные результаты деятельности фирмы или ее подразделений;

- постоянную корректировку целей и программ в зависимости от состояния рынка;

- выявление конечного результата деятельности фирмы или ее хозяйственно самостоятельных подразделений на рынке в процессе обмена;

- необходимость использования современной информационной базы с компьютерной техникой для многовариантных расчетов при принятии обоснованных и оптимальных решений[2].

Применительно к теме работы рассмотрим понятие "эффективности менеджмента" организации.

1.2. Понятие эффективности менеджмента

Как правило, под эффективностью рассматривается соотношение затрат и результатов. Эта сторона эффективности полагает рассмотрение торговой организации как хозяйствующего субъекта, стремящегося к цели получения максимального дохода.

На сегодняшний день представления об эффективности управления организации в западной научной мысли связаны с трудами американского социолога П. Друкера. Он отделяет сугубо экономическое понятие, означающее зависимость затрат ресурсов и результатов, полученных от их использования, от социально-экономической группы, представляемой влияние способов организации труда участников организаций, на уровень достигнутых ими результатов. Американский социолог в своих работах отмечает, что результативность ни что иное как отражение эффективности. Идеи Друкера получили развитие в современных западных моделях эффективности управления организаций, к их числу можно отнести:

- целевые модели, расценивают производительность деятельности организаций с позиций уровня достижения целей;

- системные модели, расценивают производительность менеджмента организаций как способность использовать окружающую среду для достижения своих целей;

- модели стратегических составляющих, определяют эффективность управления организации как способность обеспечить внутреннюю гармонию и возможность воздействия на внешнюю среду;

- модели удовлетворенности участника, рассматривают эффективность организации с точки зрения потребностей ее работников;

- модель пошагового развития, рассматривает производительность, как способность организации решать проблемы;

- комплексная модель эффективности, рассматривает эффективность как систему показателей состояния внутренней и внешней среды организации, сторонниками которой из числа зарубежных исследователей являются: Д.С. Синк, Р. Холл, Т. Коно и др[3].

Давайте рассмотрим некоторые подробнее. С общественной точки зрения эффективность - это степень достижения организацией своих целей при использовании минимальных ресурсов. Наряду с этим целесообразно ввести понятие производительности, означающей повышение организацией своих целей при малой затрате ресурсов. Эффективность и производительность взаимосвязаны, но все же есть определенные отличия.

На уровне отдельной организации система целей предстает в виде интересов контактных групп, пользующиеся результатами ее деятельности и способных влиять на принятие управленческих решений и изменять условия хозяйственной деятельности. К числу контактных групп как правило относят акционеров, наемных рабочих, управляющих, государство, общественные организации, местные органы управления и общественность. От способности удовлетворить их интересы зависит эффективность организации. Если предприятие в результате своей деятельности не сможет удовлетворить интересы какой-либо из таких групп, то ее представители изымают свой капитал или устанавливают такие ограничения, которые делают дальнейшую работу фирмы невозможной. В свою очередь, заинтересованность контактных групп зависят от уровня развития макроэкономики и всей общественно-политической системы[4].

Система собственных целей организации, обеспечивающая удовлетворение интересов контактных групп, как правило описывается такими экономическими показателями, как стоимость рыночной капитализации, объем продаж, эффективность, доля рынка, доход на акционерный капитал и т.д.

Бизнес-стратегия достижения целей в зависимости от глубины проработки может быть выражена в виде неясной системы ценностей персонала или, наоборот, как ясно сформулированная идея деятельности компании, конкретные критерии, процедуры и правила принятия управленческих решений. Наиболее глубоко отработанная бизнес-стратегия превращается в план деятельности с указанием сроков и распределением ресурсов.

Помимо особых экономических характеристик областей хозяйственной деятельности на показатели всего набора оказывают влияние системные свойства, заложенные стратегией диверсификации. Это взаимосвязанность областей деятельности и стабильность к внешним угрозам. Системный эффект взаимодействия проявляется и оценивается через дополнительный рост целевых показателей всего набора областей деятельности. Но следует учесть опасность возникновения отрицательной взаимосвязи. Так, «попытки использовать имеющиеся силы для производства тех товаров, для которых они не предназначены, могут привести к общей рентабельности, которая будет ниже, чем рентабельность двух отдельных операций».

Вторым системным свойством набора является устойчивость к внешним угрозам, обеспечиваемая отсутствием взаимосвязанности областей деятельности по линиям возникновения опасности. Оценить данный показатель через влияние на систему целей нет возможности. Он характеризуется надежностью достижения целей организацией. Именно поэтому этот критерий системной оценки набора обычно выступает в качестве ограничения повышенной доли риска, на которую готовы пойти менеджеры. Задается это ограничение чаще всего как повышенная доля продаж или прибыли, зависящие от одной технологической, продуктовой или рыночной области деятельности, влиянием возможной угрозы извне.

Поддержание эффективной стратегии и сохранение конкурентоспособности в каждой из областей деятельности требует от организации оплачивание необходимых затрат и вложений в новые проекты, развитие потенциала управления и технических компетенций, мобилизация необходимых кадровых, материальных и финансовых ресурсов. Поэтому каждый набор областей деятельности для каждой фирмы помимо целевых экономических параметров характеризуется индивидуальным, требуемым для их достижения объемом денежных затрат.[5]

Глубина внешних перемен влияет на состав видов управленческой реакции в стратегии компаний. Рыночные изменения могут быть маркетинговыми и стратегическими. Им соответствуют инновационная и предпринимательская виды управленческой реакции, посредством которых компания отвечает на волны возмущения внешней среды. Посредством креативной реакции фирма, развивая набор своих продукций и технологий, приводит их в соответствие потребительским интересам на выбранных рынках. Предпринимательская реакция обеспечивает нововведения в системы управления и базовых компетенций в соответствии с требованиями времени в условиях новых сфер деятельности.

Своевременная реакция в системе управления обеспечивает внутреннюю рентабельность организации. Любая компания, объемы которой требуют внутренней координации, при любом состоянии внешней изменчивости должна иметь оперативную стратегию. Практика показывает, формализованной структурной компании требует работа коллектива. Помимо этого, эффективность оперативной деятельности должна соответствовать эффективности операций конкурентов, что и способствует соответствующим видом конкурентной реакции.

При классификации внешних изменений следует учитывать, что одна и та же внешняя тенденция, либо событие могут потребовать от организации разных видов действий. Именно так происходит при первоначальном дифференцировании внутриотраслевых рынков, когда наряду с началом постоянного обновления ассортимента от компаний требуется осуществить разовую стратегическую перестройку и создать новую систему управления нововведениями, позволяющую своевременно внедрять на рынок новый продукт.

Эффективность может стать сомнительным и изменчивым критерием. Один руководитель определяет эффективность размером прибыли, в то время как другой измеряет ее в таких понятиях, как конкурентность, влияние в деловом мире и общественности, развитие компании. Или, например, директор фирмы, преследуя цели снижения себестоимости, завоевания рынка и получения прибыли, направляет ее деятельность по достижению поставленных целей такими способами, которые должны привести к появлению у сотрудников проблем морального характера, что в конечном счете нанесет ущерб фирме. Какими бы критериями ни измерялась эффективность, принцип эффективности лежит в основе оценки любой компании структуры и ее изменений. Выбор же подходящего критерия эффективности зависит от определенных условий функционирования и стратегии компании, причин осуществляемых изменений.

Для измерения эффективности менеджмента используются разнообразные методы:

- показатель занимаемой доли рынка определяется на основе маркетинговых исследований, в рамках которых исследуется совокупная емкость рынка и анализируется соотношение между емкостными показателями, характеризующими деятельность исследуемой предприятия и его основных конкурентов;

- конкурентность продукта или фирм проявляется при помощи относительного показателя, где в качестве оцениваемых альтернатив выступают товары или компании, образующие конкурентную среду и др.[6]

Для производственной подсистемы могут быть предложены следующие дополнительные показатели:

- эффективность производства, рассчитанная по типу ресурсной отдачи;

- рентабельность труда;

- выгодность;

- показатель эффективности производственных связей;

- система показателей, отражающих эффективность управления компанией;

- показатель эффективности управления кадрами;

- система показателей, характеризующих эффективность использования производственной и маркетинговой информации и другие.

Для оценки эффективности функционирования денежной подсистемы может быть использована сочетание важных показателей и параметров, представляемых в финансовых отчетах организации. Характеризуя финансовые результаты деятельности можно использовать, к примеру:

- доходы от основной деятельности;

- себестоимость реализованной продукции;

- чистый доход без учета доли в прибылях ассоциированных фирм;

- чистый налог до налогообложения и др.

Соотнеся эти показатели с показателями затрат, можно сформировать представление об эффективности финансовой деятельности.

Говоря об эффективности коммуникативной подсистемы необходимо подчеркнуть, что под ней понимается в данном случае не вся система рыночных коммуникаций, но коммуникации между производителем и потребителем. В этой подсистеме могут быть использованы следующие дополнительные показатели эффективности[7]:

- эффективность рекламной деятельности;

- эффективность стимулирования сбыта;

- система показателей, характеризующих работу выставок и ярмарок;

- эффективность использования различных средств рекламного воздействия;

- эффективность изучения мотиваций;

- система показателей, отражающих информационные составляющие;

- эффективность использования средств создания общественного мнения в отношении предприятия и ее продукции.

Особого внимания заслуживает показатель престижа компании. Он может быть использован в качестве наглядного показателя результата не только в рамках коммуникативной подсистемы, но в ряде случаев и применительно по всей системе предпринимательства.

Предлагаемый подход позволяет решить широкий ряд практически значимых задач:

- выбирать оптимальные стратегические ориентиры;

- обосновать цели и задачи менеджмента;

- прогнозировать результаты деятельности;

- анализировать рыночные возможности организации и характеризовать его позиции в конкурентной среде;

- сочетать результирующие характеристики, реализуя принципы взаимно дополняемыми целевых характеристик.

2. Оценка эффективности менеджмента предприятия "Нефис Косметикс"

2.1. Общая характеристика предприятия

ОАО «Нэфис Косметикс» - Казанский химический комбинат - многопрофильное предприятие, одно из старых и крупных предприятий химической отрасли основанном в 1855 году. Основное направление деятельности компании ОАО «Нэфис Косметикс» это производство продукции бытовой химии и товаров технического назначения.

ОАО «Нэфис-Косметикс» - это высокотехнологичное современное производство. В основе технологий лежат такие беспрерывные химические процессы, как каталитическое гидрирование под давлением, гидролиз, дистилляция, синтез поверхностно – активных веществ, сушка распылением, электролиз воды.

В настоящий момент компания ОАО «Нэфис Косметикс» является одним из наиболее стабильно работающих предприятий на российском рынке бытовой химии и технической продукции. Была проведенной масштабная модернизация и реконструкция всех заводов и повышена эффективность управления, благодаря чему всего за несколько лет компания вышла из банкротства и пополнила в состав лидеров своей отрасли, товары успешно конкурируют с импортными аналогами.

В результате проведенных мероприятий в рамках компании была построена замкнутая технологическая цепочка, что позволяло значительно повысить конкурентное преимущество компании «Нэфис Косметикс» перед другими производителями. На сегодняшний день производство выпускает продукты наивысшего качества. В результате компания «Нэфис Косметикс» укрепило свое финансовое состояние, и укрепила свои позиции на рынке сбыта.

Компания выпускает свыше 350 наименований продукции бытовой химии и технической продукции. Учитывая запросы потребителя, компания регулярно расширяет ассортимент выпускаемой продукции.

Основные группы выпускаемой продукции:

- порошкообразные синтетические моющие средства;

- жидкие моющие средства для посуды, шампуни, гели, кондиционеры для белья и пр.;

- туалетное и хозяйственное мыло;

- техническая продукция.

2.2. Оценка эффективности менеджмента

Для оценки эффективности менеджмента организации ОАО «Нэфис Косметикс» были поставлены следующие задачи:

- Оценка управленческой структуры и процессов управления.

- Оценка финансовых и промышленных показателей компании.

- Выработка рекомендаций по модернизации менеджмента компании.

Комплексность решаемой задачи предопределила разнообразие использованных методов, инструментов и аналитических процедур.

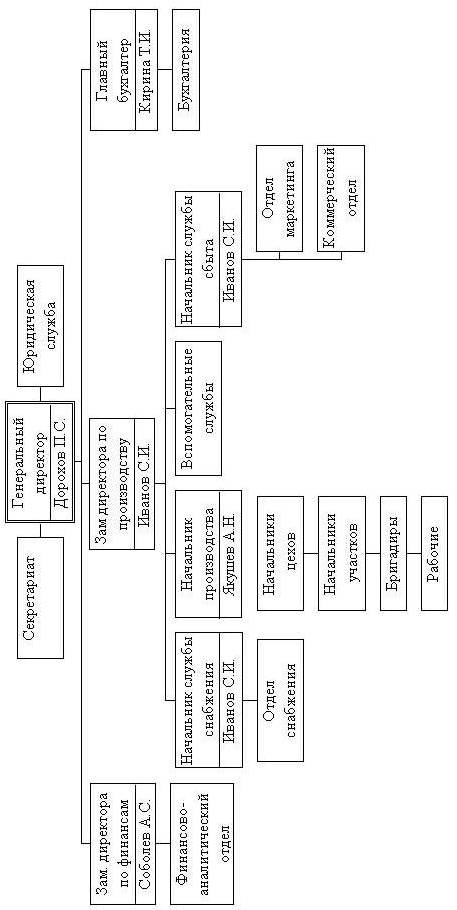

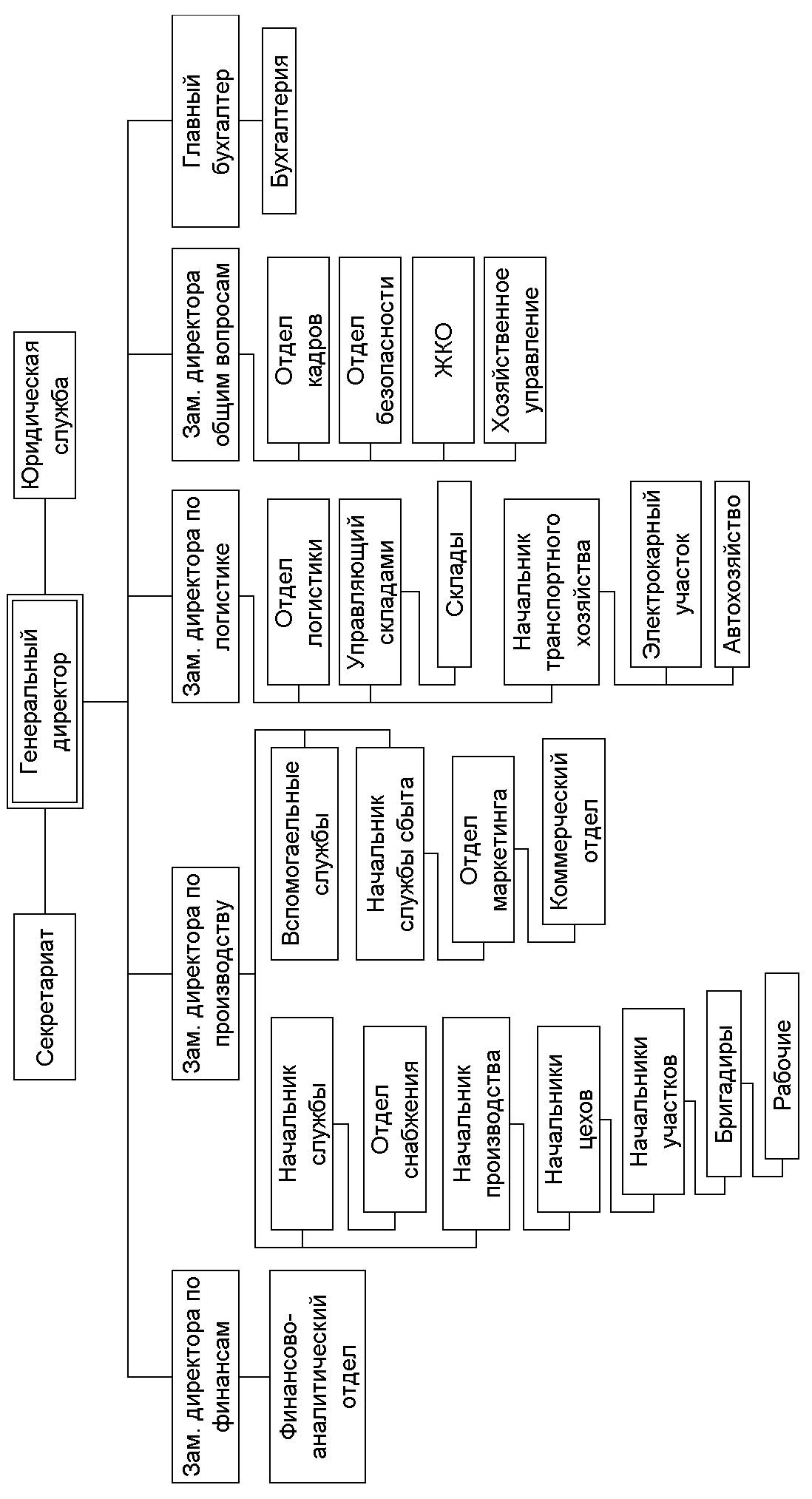

При рассмотрении сущности организационных структур управления исходят из положения, согласно которому она представляет собой внутреннюю структуру формальной организации. Организационная структура определяет состав, соподчиненность, взаимодействие и распределение функций по подразделениям и органам управления. При этом между органами управления устанавливаются определенные взаимоотношения по поводу реализации управленческих полномочий, потоков команд и информации.

Организационная структура компании «Нефис Косметикс» представлена в приложении 1.

Организационная структура предприятия ОАО «Нефис Косметикс» включает в себя функциональные блоки:

- Производственный - включает в себя цеха основного и вспомогательного производства, технические службы. Руководство блоком входит в компетенцию вице-президента компании;

- Финансовый - включает в себя финансово-экономические службы;

- Бухгалтерию - ведущий оперативный бухгалтерский учет и отчетность.

Преимущества данной структуры:

- четкая система типа "начальник - подчиненный";

- выраженная ответственность;

- быстрая реакция на прямые указания;

- простота устройства самой структуры;

- "Прозрачность" деятельности всех структурных единиц.

Недостатки данной структуры:

- повышенная нагрузка на главный уровень управления;

- отсутствует возможность максимально быстрого разрешения вопросов, возникающих между различными структурными подразделениями;

- зависимость от личных качеств управляющих любого уровня.

Анализ проблем менеджмента компании ОАО «Нефис Косметикс» с выделением целей, достижению которых мешает данная проблема, сферы воздействия проблемы представлено в приложении 5.

Давайте рассмотрим финансовые, а так же производственные показатели организации. По данным из отчетов компании в 2017 году объемы продаж возросли на 2473,9 тысяч рублей или на 106,4% к уровню 2015 года и на 1032,6 тысяч рублей или на 27,4% к уровню 2016 года (таблица 2.1).

Таблица 2.1

Динамика производства и реализации продукции организации «Нэфис-Косметикс», миллионов рублей

|

Показатель |

за 2015 год |

за 2016 год |

за 2017 год |

Отклонение, +, - |

Выполнение, % |

||||

|

2016-2015 |

2017-2016 |

2017-2015 |

2016-2015 |

2017-2016 |

2017-2015 |

||||

|

Объем производства |

2364,4 |

3821,1 |

4889,3 |

1456,7 |

1068,2 |

2524,9 |

161,6 |

128,0 |

206,8 |

|

Объем продаж |

2325,6 |

3766,9 |

4799,5 |

1441,3 |

1032,6 |

2473,9 |

162,0 |

127,4 |

206,4 |

Произведем расчет базисных и цепных темпов роста и прироста. Базовым периодом примем 2015 год[8].

Таблица 2.2

Динамика производства и реализации продукции предприятия «Нэфис-Косметикс», миллионов рублей

|

Год |

Объем пр-ва в тек. ценах, млн. руб. |

Объем пр-ва в ценах баз. года, млн. руб. |

Темпы роста, % |

Обем реал. в текущих ценах млн. руб. |

Объем реал. в ценах баз. года, млн. руб. |

Темпы ромта,% |

||

|

базисные |

цепные |

|||||||

|

базис-ные |

цеп-ные |

|||||||

|

2015 |

2364,4 |

2325,6 |

100,0 |

100,0 |

2325,6 |

2325,6 |

100,0 |

100,0 |

|

2016 |

3821,1 |

3121,6 |

134,2 |

134,2 |

3766,9 |

3255,3 |

140,0 |

162,0 |

|

2017 |

4889,3 |

4031,5 |

173,4 |

129,1 |

4799,5 |

3996,3 |

171,8 |

127,4 |

В таблице 2.2 мы видим, что произошел рост производства продукции в 2016 году до 134,2%, а за 2017 год - до 173,4%. Скорость роста реализации продукции не опережают скорость производства товара. Благодаря этому мы можем сделать предварительный вывод о том, что происходит накопление остатков нереализованного товара на складах компании. Однако анализ цепной скорости роста позволяет сделать вывод о росте скорости реализации товара, что представляет собой благую тенденцию.

Ранее мы отметили, что основная отрасль промышленности, в которой работает ОАО «Нэфис Косметикс», - это производство товаров бытовой химии: в последнее время их доля в прибыли организации регулярно увеличивалась и по итогам 2017 года составила 88%. В данной отрасли продукция представлена следующими товарными группами: синтетические моющие средства; жидкие моющие средства; туалетное и хозяйственное мыло.

Таблица 2.3

Анализ структуры реализации продукции компании «Нэфис-Косметикс», миллионов рублей

|

Показатель |

за 2015 год |

за 2016 год |

за 2017 год |

Отклонение, +, - |

В % к итогу |

||||

|

2016-2015 |

2017-2016 |

2017-2015 |

2015 |

2016 |

2017 |

||||

|

Объем продаж всего, в т.ч. |

2325,6 |

3766,9 |

4799,5 |

1441,3 |

1032,6 |

2473,9 |

100,0 |

100,0 |

100,0 |

|

Синтетические моющие средства |

1076,7 |

1800,6 |

2015,8 |

723,8 |

215,2 |

939,0 |

46,3 |

47,8 |

42,0 |

|

Жидкое моющее средства |

0,0 |

452,0 |

959,9 |

452,0 |

507,9 |

959,0 |

0,0 |

12,0 |

20,0 |

|

Мыло туалетное |

581,4 |

828,7 |

1103,9 |

247,3 |

275,2 |

522,5 |

25,0 |

22,0 |

23,0 |

|

Прочая продукция бытовой химии |

202,4 |

158,2 |

144,0 |

-44,2 |

-14,2 |

-58,4 |

8,6 |

4,2 |

3,0 |

|

Техническая продукция |

465,1 |

527,4 |

575,9 |

62,2 |

48,6 |

110,8 |

20,0 |

14,0 |

12,0 |

Анализ в таблицы 2.3 позволяет нам сделать вывод о том, что в структуре реализованного товара в 2015 году основной удельный вес занимает продукция синтетических моющих средств (46,3%), мыло туалетное (25%) и техническая продукция (20,0%). В структуре реализованной продукции 2016 года произошли изменения. Увеличился удельный вес продукции синтетических моющих средств до 47,8%. Несмотря на абсолютный рост сбыта туалетного мыла с 581,4 миллионов рублей до 828,7 миллионов рублей, произошло понижение удельного веса с 25% до 22%, что связано с повышением удельного веса жидких моющих средств в структуре реализованного товара 2016 года до 12%.

Компания «Нэфис Косметикс» начала масштабное производство жидких моющих средств в 2005 году после ввода в действие нового завода в декабре 2004 года. Благодаря растущей загрузке его мощностей, в 2017 году доля жидкого моющего средства в выручке компании возросла до 20%.

В структуре реализованной продукции 2017 года особенных изменений в сравнении с уровнем 2016 года не произошло. Понижение удельного веса продукции синтетических моющих средств до 42,0%, технической продукции до 12,0% произошло в связи с повышением удельного веса жидких моющих средств с 12% до 20%.

А по сравнению с уровнем 2015 года основными видами реализуемых товаров в 2017 году стали: синтетические моющие средства – 42%, туалетное мыло – 23%, жидкие моющие средства – 20%. На долю торговой марки «Sorti» в 2016 году приходится 50,0% объема продаж, «BiMax» - 13.1%, «AOS» - 3.1%, и «Free Time» -0.8%.

Следует, что главным сегментом для компании ОАО «Нэфис Косметикс» является производство синтетических моющих средств: доля синтетических моющих средств в выручке компании преобладает благодаря завершению улучшения цеха синтетических моющих средств в 2004 году, позволившей увеличить его мощности в 2 раза. В 2017 году синтетические моющие средства занимают 42% в выручке предприятия.

В 2017 году на долю туалетного мыла пришлось 23% объема продаж.

Так выглядят основные показатели деятельности компании. Наиболее полный анализ можно дать, используя ряд количественных коэффициентов.

Стабильность финансового состояния компании, ее финансовой устойчивости связана с общей структурой капитала, степенью зависимости хозяйствующего субъекта от внешних источников финансирования. В этом ракурсе мы рассчитаем показатели «Чистые оборотные средства» и показатели платежеспособности компании. Для расчета указанных коэффициентов мы воспользуемся данными аналитического баланса предприятия, представленного в приложении 2. Итоги расчетов объединим в таблице 2.4.

Как мы видим из таблицы 2.4, коэффициенты нынешней ликвидности больше единицы, и компания в целом платежеспособно. Однако точное значение коэффициента в 2017 году невысоко. Это значит, что компания не обладает необходимым количеством свободных финансовых средств. Помимо этого, значительное уменьшение коэффициента в 2017 году в сравнении с уровнем 2015 года показали нам значительное понижение платежеспособности компании.

Таблица 2.4

Анализ показателей платежеспособности предприятия «Нефис-Косметикс»

|

Показатель |

2015 |

2016 |

2017 |

Отклонения, +, - |

||

|

2016-2015 |

2017-2016 |

2017-2015 |

||||

|

Коэффициент полной ликвидности |

0,0646 |

0,2187 |

0,0616 |

0,1541 |

-0,1571 |

-0,003 |

|

Коэффициент критической ликвидности |

0,3043 |

0,9499 |

0,5176 |

0,6456 |

-0,4323 |

0,2133 |

|

Коэффициент текущей ликвидности |

1,174 |

1,2938 |

1,004 |

0,1198 |

-0,2898 |

0,17 |

|

Чистые оборотные средства |

62743 |

377640 |

3946 |

314897 |

-373694 |

-58797 |

|

Коэффициент автономии |

0,7393 |

0,7098 |

0,7932 |

-0,0295 |

0,0834 |

0,0539 |

|

Коэффициент финансовой стабильности |

2,5464 |

1,8907 |

3,9687 |

-0,6557 |

2,078 |

1,4223 |

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся финансов. Чем больше его величина, тем выше гарантия погашения долгов. Однако и при малом его значении компания может быть всегда платежеспособной, если сумеет сбалансировать и синхронизировать приход и уход финансовых средств по объему и срокам. Поэтому каких-либо общих норм и предписаний по уровню данного показателя нет.

Коэффициент критической ликвидности — отношение совокупности финансовых средств, краткосрочных денежных вложений и краткосрочной дебиторской задолженности, взносы по которой предполагаются в течение 1 года после отчетной даты, к сумме краткосрочных финансовых обязательств. Авторы целого ряда учебных пособий, считают хорошим соотношение 0,7-1[9]. Но все же оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно вовремя получить. В подобных ситуациях необходимо большее соотношение. Если в составе оборотных активов большую долю занимают финансовые средства и их ценные бумаги, то это соотношение может быть меньшим. На анализируемой мною компании в 2016 году величина этого коэффициента составляла 0,9, а в 2017 году – 0,5.

Коэффициент текущей ликвидности - отношение всей суммы оборотных активов, включая накопления, к общей сумме краткосрочных обязательств.

Завышение оборотных активов над краткосрочными денежными обязательствами дает запасной запас для компенсации возможных убытков, которые может понести организация при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше этот запас, тем больше доверие кредиторов и выше уверенность в том, что долги будут погашены в срок. Как правило, удовлетворяет коэффициент > 2. На анализируемой компании в 2016 году величина этого коэффициента составляет 1,3, а в 2017 году – 1,0, т.е. наметилась тенденция его к понижению.

Применение равнозначных критериальных данных оценочных показателей платежеспособности для разных предприятий без учета вида деятельности и особенностей деятельности не является экономически целесообразным. В частности, нормативный коэффициент нынешней ликвидности выше или равный двум, принимаемый Федеральной службой РФ по делам несостоятельности и финансового оздоровления для принятия решений, взят из мировой аналитической практики без учета нынешней ситуации и не является пригодным для сравнительного отраслевого анализа. В этом случае должно обеспокоить не значение коэффициента, а наметившаяся тенденция его понижения.

Положение ухудшается и тем, что понизилась структура оборотных средств компании, упал удельный вес наиболее ликвидной части – финансовых средств.

На анализируемой компании чистые оборотные средства равны в 2015 году 62 743 тысяч рублей, в 2016 году – 377 640 тысяч рублей, в 2017 году – 3 946 тысяч рублей. Понижение показателя говорит об снижении финансового положения компании. Недостаток собственных оборотных средств говорит о приобретении дорогостоящих объектов в необоротных активов.

На анализируемой мною компании произошло увеличение коэффициента автономии с 0,7098 до 0,7932 в 2017 году. Рост коэффициента автономии показывает тенденцию к понижению зависимости организации от долгов, т. е. покрытию собственными финансовыми средствами обязательств, что оценивается в положительную сторону.

Коэффициент финансовой стабильности в 2017 году достиг максимума за анализируемый период – 3,9687. Чем он больше, тем больше финансовая стабильность, тем ниже доля краткосрочных обязательств, работа с которыми требует регулярного своевременного контроля за оперативное их погашение и привлечением других капиталов.

Для определения конкурентоспособности компании можно определить долю рынка, контролируемую данной организацией. Чем выше эта доля, тем больше фактическая конкурентоспособность продукции компании на этом рынке, и наоборот.

Кроме России, рынки сбыта предприятия «Нэфис Косметикс» включают почти все республики бывшего СССР, куда организация поставляет практически весь ассортимент своей продукции - более чем 220 наименований товаров бытовой химии.

В структуре общероссийского производства синтетических моющих средств в 2017 году на долю компании приходилось 10,1%: предприятие произвело 52,2 тысячи тонн синтетических моющих средств, на 20% выше, чем в 2016 году. В период с 2015 года, этот показатель перешел за 74%, в то время как прирост общероссийского производства составил лишь 18%. Это поспособствовало компании удержать стабильную долю рынка (8,4%), невзирая на двукратный прирост импорта.

Рынок жидких моющих средств в России активно развивается: за 2015-2017 годы общероссийский объем производства жидкого моющего средства для мытья посуды вырос на 70%. При этом благодаря устойчивому повышению уровня жизни общества, возможность его роста достаточно высока. В 2017 году компания произвела и реализовала 15,2 тысячи тонн жидкого моющего средства для мытья посуды и вышло на второе место по выпуску данного товара после «Procter&Gamble», повысив долю в общероссийском производстве примерно до 30%. В ближайшие два года ОАО «Нэфис Косметикс» расчитывает довести объем производства жидкого моющего средства для мытья посуды до 29 тысяч тонн, что будет соответствовать 50% российского рынка.

Значительным конкурентным превосходством в этом сегменте является наличие у него собственного производства высококачественных основ жидкого моющего средства – альфаолефинсульфонатов. Благодаря этому компания независимо от внешних поставщиков и может проводить гибкую политику в области себестоимости жидкого моющего средства.

В отличие от сегментов синтетических моющих средств и жидкого моющего средства, рынок туалетного мыла является наиболее конкурентным ввиду меньшей скорости роста и большей доли импорта. Так, в 2015 году импорт этой продукции вырос на 36% и составил 49 тысяч тонн, что соответствует примерно 35% общероссийского рынка. Это определено понижением внутреннего производства на 7% в 2015 году и на 5% в 2016 году.

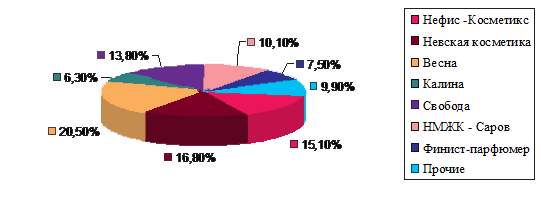

Доля компании в общероссийском выпуске туалетного мыла в 2016 году составляла 15,10% (рис. 2.1).

Рис. 2.1. Доля рынка производителей туалетного мыла в России в 2016 году

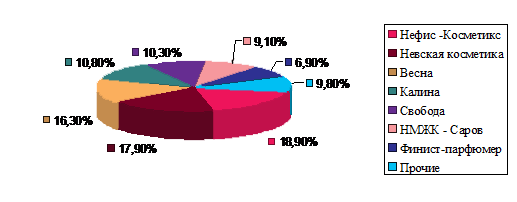

В отличие от большинства конкурентов, в 2006 году предприятие «Нэфис Косметикс» нарастило объем выпуска туалетного мыла и вышло в лидеры в России по его производству, повысив свою долю в общероссийском выпуске до 18,90% по сравнению с 15,1% в 2016 году (рис. 2.2).

Рис. 2.2. Доля рынка производителей туалетного мыла в России в 2017 году

Следует, что показатели ликвидности, платежеспособности и финансовой стабильности, доли рынка свидетельствуют об укреплении финансового состояния и конкурентоспособности компании.

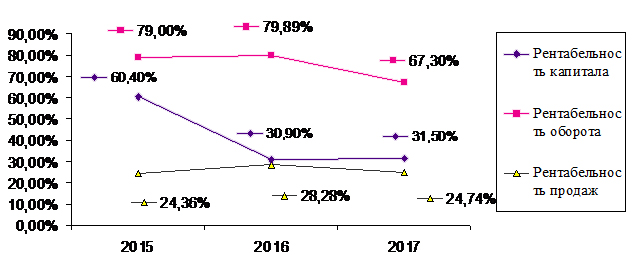

Далее рассмотрим показатели рентабельности компании «Нефис Косметикс». Рентабельность характеризует доход, получаемый с каждого рубля денежных средств, вложенных в финансовые операции, либо в другие компании.

Таблица 2.5

Показатели рентабельности предприятия «Нефис Косметикс»

|

Показатель |

2015 |

2016 |

2017 |

Отклонение (+,-) 2017-2015 |

|

Общая сумма прибыли предприятия (до выплаты налогов), руб. |

868660 |

1367231 |

1561370 |

692710 |

|

Чистая выручка от всех видов продаж, руб. |

1099595 |

1711434 |

2319859 |

1220264 |

|

Средняя сумма капитала, руб. |

1438545 |

4429492 |

4964103 |

3525558 |

|

Чистая прибыль |

566604 |

1065175 |

1187213 |

620609 |

|

Выручка от продажи |

2325570 |

3766873 |

4799489 |

2473919 |

|

Рентабельность капитала, % |

60,4 |

30,9 |

31,5 |

-28,9 |

|

Рентабельность оборота, % |

79,0 |

79,89 |

67,3 |

-11,7 |

|

Рентабельность продаж, % |

24,36 |

28,28 |

24,74 |

0,4 |

|

Коэффициент оборачиваемости капитала |

0,764 |

0,386 |

0,467 |

-0,297 |

Как показывают данные таблицы 2.5, рентабельность капитала понизилась в 2017 году к уровню 2015 года до 31,5%, т.е. на 28,9%. В сравнение с показателем 2016 года рентабельности капитала повысилась на 0,6%.

В целом, согласно рис. 2.3 показатель рентабельности капитала предприятия существенно понизилась в 2017 году по сравнению с уровнем 2015 года на 23,13% в связи с ростом базового капитала, незавершенного строительства.

Рис. 2.3. Динамика показателей рентабельности предприятия «Нефис Косметикс»

Анализируя понижение показателя рентабельности сбыта, необходимо обратить внимание на уровень притока финансовых средств от продаж и уровень прибыли. Оба показателя за соответствующий период выросли, однако скорость роста выручки опережает скорость роста прибыли на 0,13%, что объясняется повышенными затратами на рекламу и ремонт оборудования.

Основное влияние на снижение прибыли от продаж оказали увеличение административных и коммерческих расходов. Повышение административных расходов в основном обусловлен повышением расходов на ремонт оборудования и помещений в связи с вводом дополнительных производственных мощностей. Повышение коммерческих расходов связан с повышением расходов на рекламу, а также повышением транспортных тарифов.

Вместе с тем доля себестоимости реализованных основных товаров в выручке снизился в 2017 году по сравнению с уровнем 2015 года с 52,7% до 51,7%, т.е. на 1 пункт. С одной стороны увеличение энергозатрат на 7 % за счет повышения тарифов и амортизационных отчислений вследствие ввода в эксплуатацию новых производственных мощностей положили увеличение себестоимости основных товаров. С другой стороны, это увеличение было компенсировано понижением расходов на материалы, которые, в свою очередь на 50 % были обусловлены устойчивым курсом рубля по отношению к доллару и Евро, на 50 % снижением материалоемкости товаров в натуральных и стоимостных показателях.

Отсюда следует, что анализ эффективности менеджмента компании «Нефис-Косметикс» выявил следующие тенденции.

По результатам анализа количественных и качественных показателей деятельности компании можно сделать следующие выводы:

1. Компания является активным участником на рынке продукции бытовой химии. В нынешнее время завод занимает лидирующие позиции в изготовлении бытовой химии и технической продукции в нашей стране. Главная отрасль промышленности, в которой работает, - изготовление продукции бытовой химии: в последнее время их доля в выручке фирмы регулярно росла и по итогам 2017 года составила 88%.

2. Значительный уровень конкурентоспособности компании, оцениваемый по факторам, которыми необходимо руководствоваться: репутация организации и качество ее товаров, стабильное финансовое положение, достаточный производственный и научно-технический потенциал, доля рынка, наличие конкурентных преимуществ.

3. Менеджмент компании различается гибкостью и профессионализмом, о чем говорит успешная производственная деятельность и стабильный прирост в выручки предприятия за последние 5 лет.

4. Благодаря приличным инвестициям в модернизацию производства и внедрению новой системы маркетинга, на протяжении последних лет фирма показала высокую скорость роста выручки.

Философия развития предприятия заложена и в выработанном коллективном мнении мотивирующей формулировке:

- стратегическое мышление;

- ориентация на клиента;

- постоянные изменения.

Компанию отличают от прочих предприятий следующие качества:

1) Рыночная направленность как результат реализации последовательной реструктуризации, максимального использования экономических методов управления.

2) Постоянный поиск путей совершенствования структуры фирмы, менеджмента, ассортиментной политики, дилерской сети, инвестиционной привлекательности фирмы.

Таким образом, система управления компанией характеризуется значительной степенью адаптивности и развития.

Отрицательные выводы по результатам анализа компании в следующем:

1. Скорость роста продаж не опережают скорость изготавления продукции. Это позволяет сделать вывод, что происходит накопление остатков нереализованной продукции на складах компании. Абсолютное значение уровня запасов также возрастает и достигает к началу 2018 года 484 404 тысяч рублей.

2. Настораживает наметившаяся возможность снижения коэффициентов ликвидности.

3. На анализируемой компании чистые оборотные активы равны в 2015 году 62 743 тысяч рублей, в 2016 – 377 640 тысяч рублей, в 2017 – 3 946 тысяч рублей. Понижение показателя говорит об ухудшении финансового положения компании. Недостаток своих оборотных финансовых средств говорит о приобретении дорогостоящих объектов в необоротных активов.

4. Отмечается понижение показателя рентабельности продаж. Скорость роста выручки опережает скорость повышения прибыли на 0,13%, что объясняется возросшими затратами на рекламу и ремонт оборудования.

Далее мы рассмотрим основные направления совершенствования менеджмента компании.

2.3. Основные направления совершенствования менеджмента компании

Основные проблемы организационной структуры компании и способы их решения:

1) Совершенствование бухгалтерского учета и аналитической работы компании. Необходимость компании в адекватной финансовой информации приоритетна. Характерной чертой примененных инноваций в управлении бизнеса предприятия должна являться возможность своевременного получения всеми категориями компании нужной информации и регулярная оценка работы всех категорий. Для этого необходимо децентрализовать учет и анализ хозяйственной деятельности до уровня бизнес-процессов и обеспечить переход на бюджетирование как основной метод планирования и контроля.

Параллельно создается информационно-аналитический центр на уровне всей организации, объединяющий функции бухгалтерского учета, финансового анализа и управления. Задачами этого центра являются аккумулирование и обработка информации, поступающей от команд бизнес-процессов, с целью контроля за деятельностью отдельных бизнес-процессов и всей организации в целом и подготовка рекомендаций о снижении затрат и повышении прибыли.

2) Модификация кадровой подсистемы. Кадровые решения в рамках процесса должны приниматься руководителем процесса, кадровые решения в рамках организации — президентом компании. Критерием принятия таких решений выступает целесообразность использования данного работника для обеспечения эффективности работы данного уровня управления.

Новые правила хозяйствования устанавливают и новые требования к квалификации специалистов, их психологической совместимости в рамках команды. Ранее работник нес ответственность за выполнение своей работы, теперь он несет ответственность за работу всей команды и процесса в целом. В это же время коллектив зависит от продуктивности работы данного работника и несет на себе ответственность за просчеты, допущенные работником при исполнении поставленных задач.

Изменяются условия при подборе руководящего персонала бизнес-процессов: нужда в широкой эрудиции особенно, в сфере экономики и права, навыки к самостоятельному принятию решений и способности обучаться.

3) Изменение системы мотивации рабочего состава. Под этим понимается, что компании необходимо создать иную, наиболее качественную модель мотивации персонала. Это связано с ориентацией деятельности каждой команды на запросы отдельного покупателя, высокими требованиями к квалификации работников.

Существующие мотивационные системы помогают уравнительности в системах оплаты труда и премирования управленческих сотрудников сохраняют рост поощрения в равном объеме лучшего и худшего работника, т. к. размер должностного поощрения управленцев одной квалификационной категории оплачивается равноценно, несмотря от трудового вклада. Малая связь премии с достигнутыми целями тоже изменяет ее сущность и превращает в механическую добавку к основной заработной плате.

Главные направления по созданию грамотной системы мотивации можно сформулировать таким образом:

- изменение системы оплаты труда на оплату по целевому результату;

- введение схемы премирования, связанной с целевыми результатами работы;

- изменение соотношения между фиксированной и плавающей частью заработной платой: снижение фиксированной заработной платы, повышение — гибкой части, связанной с целевым результатом.

Стоит отметить, что соотношение фиксированной и гибкой части зарплаты должно изменяться в зависимости от места сотрудника, занимаемого им в иерархий управления и от уровня личного воздействия на целевой результат. Видно, что вклад управленца процесса в большей степени определяет успех дела, а воздействие обычного сотрудника, мало квалифицированного работника минимально. Установленную оплату труда целесообразнее всего применять к категории временно наемных работников, используемых для решения определенных и ограниченных по времени задач.

Предположительно схема будет выглядеть так:

- главный менеджер — фиксированная заработная плата — 30%, плавающая часть заработной платы — 70%;

- менеджер среднего звена — фиксированная заработная плата — 50% и плавающая часть заработной платы — 50%;

- менеджер нисшего звена и квалифицированные исполнители — фиксированная заработная плата — 70% и плавающая часть заработной платы — 30%.

Именно такое соотношение в зарплате стоит оговаривать в договорах с сотрудником. Фиксированная часть зарплаты должна быть установлена на основе анализа регионального рынка труда, причем в расчет берется не среднестатистический рынок труда, а доходы соответствующих категорий сотрудников у конкурентов данного компании.

4) Выделенная служба логистики. Логистика, это новый подход к товародвижению в сферах изготовления и сбыта, противопоставляющий практике раздельного управления операциями в этих сферах методику управления, согласно которой все операции в логистической службе планируются, реализуются и контролируются в рамках единой организационно-управленческой системы.

Логистика - наука о планировании, контроле и управлении транспортированием, складированием и другими материальными и нематериальными операциями, совершаемыми в процессе движения сырья и материалов до производственного предприятия, внутри заводской переработки сырья, материалов и полуфабрикатов, доведения готовой продукции до потребителя в соответствии с интересами и требованиями последнего, а также передачи, хранения и обработки соответствующей информации.

Нужда введения выявлена в результате анализа компании, где была выявлена проблема затоваривания. Скорость роста реализации продукции не опережают скорость изготовления товара. Это позволяет сделать вывод о том, что происходит накопление остатков непроданного товара на складах компании. Запасы роста объема сбыта в сфере обращения - это, в первую очередь снижение запасов готовой продукции на складе. Здесь большую роль отводится маркетинг стратегии, т.к. рынок конкурентен.

Измененная управленческая структура представлена в приложении 4.

Проведенная реорганизация подразделений и делегирование полномочий соответствующим сотрудниками освободит время Ген. Директора и Директора по производству, которое теперь должно быть организовано для решения стратегических задач. Для заполнения вакансий на должность директора по логистике нужно рассмотреть наиболее подходящие кандидатуры в нутрии самой компании.

Можно также определить направления по улучшению финансового состояния и конкурентоспособности компании (таблица 2.6).

Таблица 2.6

Направления улучшения финансового состояния и конкурентоспособности компании «Нефис Косметикс»

|

Рекомендации |

Пояснение |

|

1. Повышение оборачиваемость капитала |

Повысить оборот капитала можно путем ускорением производства, более широкого использования трудовых и материальных ресурсов, недопускать сверхнормативных запасов, отток средств в дебиторскую задолженность и т.д. |

|

2. Регулирование затратами |

Понижение расходов улучшит показатели рентабельности компании, что важно для внешних партнеров. |

|

3. Повышение маркетинговой политики |

В связи с усилением конкуренции компании не имеет возможности «варьировать» ценой. В этой связи в целях повышения прибыли компании нужно повысить объем сбыта. Следовательно, необходимы затраты на маркетинг, дальнейшее изучение спроса потребителей. |

Все перечисленные направления связаны между собой, так, активный маркетинг способен реализовать накопления готовой продукции на складе, управление расходами способно улучшить показатели деятельности компании, что положительно скажется на его деятельности.

Стоит отметить мероприятия по повышению оборачиваемости оборотного капитала. Основные пути повышения оборачиваемости капитала:

- сокращение продолжительности производственного цикла за счет ускорения изготовления продукции;

- повышение организации материально-технического снабжения с целью регулярного обеспечения компании необходимыми материальными ресурсами и снижения времени нахождения капитала в запасах;

- понижение времени нахождения средств в дебиторской задолженности.

Реализация стратегии управления издержками должна реализовываться по следующим главным направлениям для предприятия «Нефис Косметикс»:

1. Понижение стоимости сырья:

- главный способ - покупка сырья напрямую с завода-изготовителя, что позволяет избежать расходов на услуги посредников;

- использование в производстве сырья собственного изготовления - остродефицитных поверхностно-активных веществ (для изготавления синтетических моющих средств), в частности сульфоэтоксилатов;

- закупка сырья путем организации тендеров на его поставки.

2. Понижение энергозатрат в рамках целевой программы «Энергосбережение в Республике Татарстан на 2017-2018 годы», в частности, за счет востановления системы тепловой изоляции и внедрения технологии бесконтактного нагрева сырья.

3. Снижение капитальных затрат в структуре себестоимости за счет наращивания объема изготавления.

Активная маркетинговая политика должна включать:

1. Совершенствование организации сбыта, обслуживания потребителей;

2. Рекламу продукции компании, которая являются мощными инструментами стимулирования спроса;

3. Повышение оперативности анализа реализации.

Были проанализированы главные проблемы менеджмента компании и выявлены пути их решения. В результате сформирована новая управленческая структура организации, даны рекомендации по созданию эффективной системы продвижения товаров компании. Перечисленные изменения планируются в связи с ужесточением условий хозяйствования, наличием конкуренции в отрасли.

Заключение

Сегодня появилась необходимость полного исследования возможностей повышения активности и эффективности менеджмента в производственном звене экономики на основе развития предприимчивости и производственного предпринимательства.

Изучив суть понятия «эффективность» в работах экономистов, можно сделать вывод, что смысловых различий во взглядах нет. Эффективность - это характеристика, отражающая степень соответствия системы своему назначению, техническое совершенство и экономическую целесообразность. Понятие эффективности связано с получением некого полезного результата, а именно – использования. Эффект достигается суммой расходов определенных ресурсов. Именно поэтому, эффективность чаще рассматривается в виде соотношения между результатом и расходами. Показатель эффективности – это количественная характеристика эффективности, рассматриваемая применительно к определенным условиям ее функционирования.

Управление компанией заключается в умении разумно распоряжаться финансовыми средствами и прочими ресурсами. Вместе с системой прогнозирования и планирования и методами принятия решений в области менеджмента понимание принципов и технологий финансового управления деятельностью компании является необходимым условием для развития предприятия.

Помимо этого, на сегодняшний день эффективность деятельности любой компании связана с плавающим реагированием на потребности рынка. Это предполагает улучшения качества и понижения себестоимости изготовленной продукции и услуг, поиск новых, нестандартных источников финансирования, а также эффективное вложение денежных ресурсов в активы компании.

Во второй главе курсовой работы был произведен анализ эффективности менеджмента химического предприятия ОАО «Нефис-Косметикс». Проведенный анализ показал слабые и сильные стороны в управлении компании, необходимости принятии серьезных решений и приведение в исполнение выбранной стратегии в жизнь.

По итогам анализа были созданы направления увеличение эффективности менеджмента компании. В результате создана новая организационная структура фирмы, даны рекомендации по созданию эффективной системы продвижения товаров организации. Перечисленные изменения планируются в связи с ужесточением условий хозяйствования, наличием конкуренции в отрасли.

Список используемых источников

- Бачурин А. Повышение роли экономических методов управления // Экономист. –2004. -№ 4. –С. 28–31.

- Бендиков М.А. Финансово–экономическая устойчивость организации и методы ее регулирования // Экономический анализ: теория и практика. –2006. –№14. –С.5–14.

- Бовыкин В.И. Новый менеджмент: управление предприятием на уровне высших стандартов; теория и практика эффективного управления. – М.: Экономика, 2004. – 368 с.

- Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебное пособие. – М.: МГУ, 2005. – 350 с.

- Виханский О.С. Стратегическое управление. – М.: Гардарики, 2005. – 296 с

- Герчикова И.И. Менеджмент: Учебник. – М.: Банки и биржи, Юнити, 2005. –368 с.

- Илясов Г. Оценка финансового состояния предприятия // Экономист. –2004. –№6. –С.49–54.

- Исследование систем управления: Учеб. пособие / Под ред. Э. М. Короткова; Гос. ун–т. управления. – М.:Инфра-М, 2003. –176с.

- Исследование систем управления: Учеб. пособие для вузов /Н. И. Архипова, В. В. Кульба, С. А. Косяченко и др.; Под ред. Н. И. Архиповой. – М.:Приор, 2004. –384с.

- Кабушкин Н.И. Основы менеджмента. – Минск: БГЭУ, 2004. –464 с.

- Коротков Э.М. Исследование систем управления. – М.: ДеКА, 2003. –364с.

- Коротков Э.М. Концепция менеджмента. – М.: ДеКА, 2005. –268 с.

- Макаревич Л.М. Управление эффективностью компании (надежная гарантия прибыльности бизнеса). –М.: Вершина, 2004. –385c.

- Мильнер Б.З. Теория организации. Учебник. –М.: ИНФРА-М, 2004. –648c.

- Мыльник В.В. Исследование систем управления: Учеб. пособие для вузов / В. В. Мыльник, Б. П. Титаренко, В. А. Волочиенко. – М.: Академ. Проект, 2003. –352с.

- Смирнов Э.А. Основы теории организации. Учебное пособие для вузов. М.: Юнити, 2005. –55 с.

- Смолким A.M. Менеджмент: основы организации. – М.: ИНФРА–М, 2004. –238 с.

- Темпорал П. Эффективный менеджмент. –М.: АльпинаБизнесБукс, 2003. –320 с.

- Управление организацией. /Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. –М.: ИНФРА–М, 2003. –168 с.

- Годовой отчет ОАО «Нэфис Косметикс» за 2017 год.

Приложения

Приложение 1

Организационная структура управления компании «Нефис Косметикс»

Приложение 2

Агрегированный баланс компании «Нэфис Косметикс», тысяч рублей

|

Показатель |

2015 |

2016 |

2017 |

|

Раздел 1 |

|||

|

1. В необоротные активы |

|||

|

Нематериальные активы |

108 |

73 |

4485 |

|

Основные средства |

511115 |

653456 |

477541 |

|

Незавершенное строительство |

504000 |

2061171 |

2943269 |

|

Прочие в необоротные активы |

0 |

51810 |

538935 |

|

Итого по разделу 1 |

1015223 |

2766510 |

3964230 |

|

Раздел 2 |

|||

|

2. Оборотные активы |

|||

|

Запасы |

313610 |

442079 |

484404 |

|

Дебиторская задолженность |

36910 |

734894 |

327570 |

|

Прочие оборотные активы |

204863 |

126552 |

|

|

Итого по разделу 2 |

423322 |

1662982 |

999873 |

|

Баланс |

1438545 |

4429492 |

4964103 |

|

Раздел 3 |

|||

|

3. Капитал и резервы |

|||

|

Уставной капитал |

175000 |

175000 |

175000 |

|

Добавочный капитал |

107792 |

107792 |

|

|

Нераспределенная прибыль отчетного года |

465923 |

1065175 |

1187213 |

|

Прочие резервы и фонды |

422558 |

1796183 |

2467467 |

|

Итого по разделу 3 |

1063481 |

3144150 |

3937472 |

|

Раздел 4 |

|||

|

Долгосрочные обязательства |

14485 |

0 |

30704 |

|

Итого по разделу 4 |

14485 |

0 |

30704 |

|

Раздел 5 |

|||

|

Краткосрочные обязательства |

350379 |

1217822 |

947681 |

|

Кредиторская задолженность |

36000 |

67520 |

48246 |

|

Итого по разделу 5 |

360579 |

1285342 |

995927 |

|

Баланс |

1438545 |

4429492 |

4964103 |

Приложение 3

Агрегированный отчет о доходах и расходах компании «Нэфис Косметикс», тысяч рублей

|

2015 |

2016 |

2017 |

|

|

Доходы и расходы по обычным видам деятельности |

|||

|

Выручка от реализации продукции, работ, услуг за вычетом НДС, акцизов и т.п. |

2325570 |

3766873 |

4799489 |

|

Себестоимость проданной продукции |

1225975 |

2055439 |

2479630 |

|

Валовая прибыль |

1099595 |

1711434 |

2319859 |

|

Коммерческие расходы |

129421 |

201433 |

273157 |

|

Управленческие расходы |

72241 |

112438 |

334277 |

|

Прибыль или убытки от продаж |

897933 |

1397563 |

1712425 |

|

2. Операционные доходы и расходы |

|||

|

Процент к получению |

1835 |

17036 |

22 |

|

Проценты к уплате |

0 |

0 |

37245 |

|

Доходы от участия в других организациях |

0 |

771 |

0 |

|

Прочие операционные доходы |

837794 |

1303961 |

1059845 |

|

Прочие операционные расходы |

854589 |

1330102 |

1100575 |

|

3. В не реализационные доходы и расходы |

|||

|

В не реализационные доходы |

9398 |

14444 |

60363 |

|

В не реализационные расходы |

23711 |

36442 |

133465 |

|

Прибыль или убыток до налогообложения |

868660 |

1367231 |

1561370 |

|

Налог на доход |

302056 |

302056 |

343453 |

|

Отложенное налоговое обязательство |

0 |

0 |

30704 |

|

Прибыль или убыток от обычной деятельности |

566604 |

1065175 |

1187213 |

|

4. Чрезвычайные доходы и расходы |

|||

|

Чрезвычайные доходы |

0 |

0 |

0 |

|

Чрезвычайные расходы |

0 |

0 |

0 |

|

Чистая прибыль отчетного периода |

566604 |

1065175 |

1187213 |

Приложение 4

Новая организационная структура предприятия «Нефис Косметикс»

Приложение 5

Анализ проблем управления предприятием «Нефис Косметикс»

|

Проблема развития |

Цель, достижению которых, мешает проблема, степень повтора проблемы |

Причина данной проблемы |

Действия |

Ответственные за корректирую- щие действия |

|

Наличие сильной бухгалтерской функции |

Тактические, систематическ-ие |

Создание общего финансово-аналитическ-ого отдела |

Генеральный директор |

|

|

Отсутствие бюджетирован-ия |

Тактические, систематическ-ие |

Не проработан-ность проблемы |

Внедрение бюджетного управления |

Генеральный директор |

|

Нерациональная система стимулирования |

Глобальные, систематические |

Отсутствие своевременных сведений о результатах работы для всех подразделений |

Необходимость в разработке новое положение о поощрении с ориентацией на целевой результаты деятельности |

Финансовый отдел |

|

Отсутствие службы логистики |

Глобальные, систематические |

Не проработанность проблемы |

Ввести в структуру отдел логистики |

Генеральный директор |

-

Бовыкин В.И. Новый менеджмент: управление предприятием на уровне высших стандартов; теория и практика эффективного управления. – М.: Экономика, 2004. С.15. ↑

-

Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебное пособие. – М.: МГУ, 2005. С.18. ↑

-

Бачурин А. Повышение роли экономических методов управления // Экономист. -2004. -№ 4. -С. 28–31. ↑

-

Герчикова И.И. Менеджмент: Учебник. – М.: Банки и биржи, Юнити, 2005. С.142. ↑

-

Управление организацией. /Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. –М.: ИНФРА–М, 2003. С.46. ↑

-

Коротков Э.М. Концепция менеджмента. – М.: ДеКА, 2005. С.65. ↑

-

Макаревич Л.М. Управление эффективностью компании (надежная гарантия прибыльности бизнеса). –М.: Вершина, 2004. С.48. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. –М: Инфра-М, 2003. С. 104. ↑

-

Илясов Г. Оценка финансового состояния предприятия // Экономист. -2004. -№6. -С.49-54. ↑

- Дидактическая игра как метод обучения (Теоретические основы использования игры в процессе обучения).

- Игра как средство нравственного воспитания младших школьников (Сущность и природа нравственности)

- Субъекты банкротства, их права, обязанности и ответственность (Понятие банкротства)

- Статус нотариуса (Место и роль нотариата в реализации норм гражданского права в России)

- Налоговая декларация в налоговом учете (Понятие налоговой декларации и ее предоставления)

- Счета и двойная запись (Сущность счетов бухгалтерского учета, их назначение)

- Обеспечение развития европейской валютной системы

- Современные проблемы финансов предприятия (Проблемы финансов предприятия на современном этап)

- Организационная культура и ее роль в современных организациях (Типы организационных культур )

- Применение проектных технологий в качестве инструмента развития бизнеса (Теоретические основы организации маркетинга в процессе разработки и реализации проекта).

- Игра как метод воспитания (Возрастные особенности младших школьников в учебной деятельности)

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (Понятие коммерческой деятельности )