Эффективность менеджмента организации ( Теоретические основы оценки эффективности системы управления организацией )

Содержание:

Введение

Актуальность темы исследования определяется тем, что структурное взаимодействие в организациях является объектом пристального внимания многих исследователей бизнес-процессов и руководителей компаний. Для наиболее эффективного решения поставленных задач, руководству организации необходимо чёткое понимание структуры производственного процесса, задействованных подразделений и их функциональных элементов. Структурный подход к управлению организацией позволяет обеспечить координацию элементов деятельности и взаимодействие между ними. Он предполагает применение децентрализации, разделения труда, охвата контролем и других средств повышения эффективности производственного процесса.

Актуальность темы состоит в том, что по указанным выше причинам, вопросы управления изменениями в современной организации приобретают особую важность, выполняя роль навигатора в освоении новой продукции, технологий и рынков путем обеспечения взаимосвязи целей, ресурсов и оценки результатов.

Изменения в организации тесно связаны с вопросами организационной структуры, поскольку достижение стратегических целей не может быть реализовано без проведения мероприятий по совершенствованию работы внутренней организационной среды (людей, структуры управления, материальных ресурсов и технологий), направленных на достижение корпоративных целей.

Объект исследования – структурно-функциональная организация управления «организацией»

Предмет исследования – направления совершенствования структур и функций управления (на примере ООО «Дар-Продукт»)

Цель данной работы – произвести оценку эффективности системы управления организаций на примере ООО «Дар-Продукт» г.Москва.

В рамках поставленной цели автором сформулированы следующие задачи исследования:

- раскрыть понятие и сущность эффективности хозяйственной деятельности предприятия. Факторы, влияющие на показатели экономической эффективности;

- раскрыть понятие и особенности эффективного управления организацией в условиях трансформации организационных систем;

- отметить особенности формирования эффективного управления в организации в условиях изменения организационной культуры;

- провести анализ функций управления организации и её экономической эффективности ООО «Дар-Продукт»;

- осуществить анализ действующей организационной структуры управления и проблем эффективности менеджмента ООО «Дар-Продукт»;

- осуществить разработку рекомендаций по повышению эффективности системы управления ООО «Дар-Продукт».

В исследовании применялись следующие методы: анализ проблемы и предмета исследования, системный и сравнительный анализ, комплексно-системный подход к исследованию системы управления, изучение источников, а также методы эмпирического этапа исследования: финансовый анализ деятельности ООО «Дар-Продукт», анализ патологий внутрифирменного управления ООО «Дар-Продукт».

Глава 1 Теоретические основы оценки эффективности системы управления организацией

1.1 Понятие и сущность эффективности хозяйственной деятельности предприятия. Факторы, влияющие на показатели экономической эффективности

Эффективность экономики – это система отношений по поводу достижения целесообразного результата, создаваемого процессом воспроизводства и реализуемого в сфере торговли, в связи с совершаемыми затратами.

Пол Самуэльсон (США) (один из ведущих теоретиков экономики) писал: «Экономическая теория есть наука о том, какие из редких производительных ресурсов люди и общество с течением времени, с помощью денег или без их участия, избирают для производства различных товаров и распределения их в целях потребления в настоящем и в будущем между различными людьми и группами людей».

Можно вывести отсюда четыре принципиальных положения эффективности хозяйственной деятельности предприятия:

- необходимость исходить из редкости (ограниченности) ресурсов;

- в экономической политике центральное место принадлежит проблеме выбора целей хозяйственной деятельности и ресурсов для их достижения;

- высокая значимость проблемы эффективного распределения ресурсов;

- необходимость учета не только настоящих, но и будущих потребностей людей 27, С.62.

В свое время еще Ж.-Б.Сей заметил, что функция предпринимателя состоит в том, чтобы соединять, комбинировать факторы производства.

Насколько это будет делаться успешно в хозяйственной деятельности, настолько эффективно будет конечное использование ограниченных ресурсов.

Повышение конкурентоспособности предприятий имеет первостепенное значение. Это характеризуется не только увеличением доли предприятия на рынке региона, но и повышением экономической эффективности хозяйствования. Для любой отрасли экономики характерно экстенсивное или интенсивное наращивание объемов деятельности. В свою очередь, экстенсивное развитие обеспечивается путем дополнительного привлечения экономических ресурсов, и интенсивное – путем повышения эффективности их использования.

Эффективность хозяйственной деятельности предприятия – это соотношение между результатами и применяемыми ресурсами или затратами. Результатом деятельности предприятий является прибыль и выручка. Применяемые ресурсы для ведения деятельности – это основные фонды, оборотные средства и трудовые (человеческие) ресурсы.

Если с точки зрения экономики предприятия рассмотреть, то результат будет являться эффектом, то есть абсолютным показателем, которого достигло предприятие. А эффективность – это результативность деятельности, то есть относительный показатель, получаемый делением двух абсолютных.

По мнению М.В. Косолаповой, предприятия «должны обеспечивать достижение максимальных хозяйственных результатов при оптимальном экономическом потенциале, относительном сокращении издержек обращения, высоком качестве работы» 21, С.55.

В связи с этим, изучение экономической эффективности хозяйственной деятельности нужно проводить системно, увязывая факторы внутренней и внешней среды, на нее влияющие.

Среди факторов, влияющих на эффективность хозяйственной деятельности предприятия, можно выделить:

- факторы, находящиеся на уровне хозяйства страны (научно-технический прогресс, инвестиционная политика государства и общие социально-экономические тенденции развития хозяйства страны);

- территориальные (природно-климатические условия, географическое местоположение, инвестиционный климат и потенциал региона);

- отраслевые (общие сравнительные характеристики отрасли в структуре хозяйства страны, конъюнктура в отрасли);

- интенсивные (рост средней выработки работников, фондоотдачи, капиталоотдачи и снижение трудоемкости, фондоемкости и капиталоемкости);

- экстенсивные (рост издержек, объема используемых основных фондов и оборотных средств, повышение численности работников);

- структурно-организационные (организационная структура управления, снабжения и сбыта, экономических связей).

Вывод о том, хорошо или плохо работает предприятие в динамике за ряд лет можно сделать только на основе объективной оценки эффективности его хозяйственной деятельности. Это позволяет решить следующие задачи:

- выявить резервы повышения экономической эффективности деятельности предприятий и разработать рекомендации по внедрению их в процесс хозяйствования;

- выбрать основные направления дальнейшего совершенствования элементов управления: учета, контроля, планирования, анализа и т.д.

Основным «бичом» предприятий в условиях рыночной экономики является нехватка оборотных средств. Поэтому в первую очередь они должны искать резервы повышения эффективности использования именно этих активов.

Отвлечение оборотных средств в сферу обращения (в расчеты с дебиторами) не связано с более качественной продажей имеющегося товара. Поэтому излишнее пребывание их в данной сфере негативно сказывается на финансовой устойчивости предприятия.

Повышение производительности труда работников непосредственно способствует росту выручки и относительному сокращению трудозатрат, сокращению периода обращения, а тем самым и ускорению темпов расширенного воспроизводства, относительному снижению расходов на оплату труда и соответственно сокращению затрат, а следовательно, и повышению рентабельности.

На основе роста производительности труда увеличивается и материальное благосостояние работников. Однако рост производительности труда отражает в первую очередь интересы данной отрасли. Эффективность труда работников – категория более широкая и емкая, она увязывает результаты труда работников предприятия с интересами всего хозяйства страны, так как повышается их благосостояние.

Решающим фактором роста производительности труда является внедрение достижений научно-технического прогресса и повышение технической вооруженности труда, а также рациональная планировка торговых помещений.

В связи с тем, что эффективность – это сложная экономическая категория, зависящая как от полученного результата, так и от размера примененных ресурсов и сделанных затрат в отчетном периоде, появляется необходимость учета абсолютно всех факторов, на нее влияющих; только это и будет самым главным резервом роста экономической эффективности хозяйственной деятельности.

В связи с тем, что эффективность – это сложная экономическая категория, зависящая как от полученного результата, так и от размера примененных ресурсов и сделанных затрат в отчетном периоде, появляется необходимость учета абсолютно всех факторов, на нее влияющих; только это и будет самым главным резервом роста экономической эффективности хозяйственной деятельности.

Можно утверждать, что критерий эффективности хозяйственного механизма субъектов любой отрасли заключен в развитии деятельности ради потребления и достижения других социальных ориентиров, в том числе в области управления.

Критерий экономической эффективности хозяйствующих субъектов – это есть повышение общественной производительности труда под влиянием снижения затрат живого и овеществленного труда на выпуск единицы продукции, увеличение объема деятельности хозяйствующих субъектов, рост их прибыльности и доходности, показатели эффективности качества работы высших менеджеров (т.н. КПЭ)

Внутренняя эффективность деятельности хозяйствующего субъекта всегда проявляется в изменениях результатов деятельности, что связано с более мобильным использованием внутренних трудовых и материальных ресурсов, с раскрытием негативных и позитивных процессов в отношениях в процессе хозяйственной деятельности и т.д. Поэтому утверждение многих руководителей организаций о том, что «внутренняя эффективность» - это есть полученная экономия материальных, трудовых, финансовых и др. ресурсов, нельзя считать истинным. Тем более, что наиболее актуальными являются выявления реально существующих потерь и неиспользованных резервов возможного экономического роста внутри организации, а также оценка влияния факторов улучшения организации работы по устранению выявленных негативных параметров деятельности.

Для комплексного (полного, всестороннего) анализа внутренней эффективности хозяйственной деятельности предприятия необходима система показателей. При этом показатели подразделяются на общие и частные.

Общие показатели внутренней эффективности отражают в целом эффективность использования вложенного капитала организации (основных фондов, оборотных средств и фонда заработной платы) или затрат. Эти две разновидности рассчитываются при использовании двух подходов: затратного и ресурсного. При использовании ресурсного подхода определяется эффективность использования вложенного капитала (используемых ресурсов). При использовании затратного подхода рассчитывают эффективность произведенных затрат.

В связи с необходимостью изучения экономической эффективности как категории, в экономике были определены критерии и показатели оценки эффективности хозяйственной деятельности предприятия.

1.2 Понятие и особенности эффективного управления организацией в условиях трансформации организационных систем

Вначале данного параграфа обратимся к характеристике самого института управления. Современное понятие “управление” означает процесс целенаправленного воздействия субъекта управления на объект управления для достижения определённых результатов [9, С.152].

Теория и практика управления показывают, что основными задачами управления на предприятии являются:

- определение текущей и перспективной потребности в персонале, изучение и анализ рынка труда, подбор, адаптация, профориентация персонала;

- развитие, продвижение кадров и формирование резерва, обеспечение высокого уровня производительности труда посредством организации системы материального и морального стимулирования;

- эффективная расстановка кадров в соответствии с производственными задачами, склонностями и квалификацией работников, контроль за условиями труда, организация всех видов профессиональной подготовки, переподготовки и т. д.;

- организация участия трудящихся в управлении, взаимодействие с представителями трудящихся (профсоюзы и т. д.), изучение социальных процессов в коллективе, организация оценки персонала как информационной основы принятия решений по кадровым вопросам;

- совершенствование организации планирования и оптимизации взаимосвязей подразделений, и другие мероприятия [14, С.85].

Именно от успешного решения данных задач зависит настоящее и будущее предприятия.

Естественно, что без квалифицированных и компетентных специалистов в области управления ни одно предприятие работать не будет. Поэтому в настоящее время к менеджерам различного ранга, как к ключевым элементам системы управления, предъявляются высокие профессионально-квалификационные требования [17, С.198].

Для современной системы внутрифирменного управления характерно: ориентация на стабильность сменилась ориентацией на своевременную адаптацию к изменениям во внешней среде и на воздействие на нее; жесткие структуры с преобладанием вертикальных связей сменились плоскими и гибкими структурами с широко развитыми горизонтальными связями, обеспечивающими эффективное взаимодействие подразделений и сотрудников; фокусирование на экономической конкуренции сменилось ориентацией на сотрудничество и коллегиальность; в настоящее время получила широкое развитие и распространение концепция адаптивных (органических) структур, которая начала разрабатываться еще в 60-е гг. XX века; в конце ХХ века во многих западных фирмах получила распространение логистическая концепция «тощего производства», являющаяся развитием утвердившейся ранее (главным образом в Японии) концепции J-I-T («точно в срок») и выражающаяся в соединении следующих основных компонентов: высокое качество; небольшой размер производственных партий; низкий уровень запасов; высококвалифицированный персонал; гибкие производственные технологии.

Как видно из перечисления, данная система ориентирована, прежде всего, на гибкое и оперативное реагирование на изменения в экономической среде фирмы.

В крупных разветвленных компаниях топ менеджеры осуществляют формализованные процессы и стремятся упорядочить прежде всего производственные процедуры и влияющие на них процессы. Причинами такого поведения являются:

- упорядочение деятельности исполнителей, их руководителей и топ-менеджеров; в данном случае регулирующим принципом является менеджмент, деятельность которого направлена на оптимизацию кадрового состава, временных потерь и на координацию;

- экономические аспекты, учет затрат и расходов;

- выявление субъективного влияния на качество и количество продукции; здесь регулирующим принципом является СМК (система менеджмента качества) на том или ином уровне реализации;

- аспекты развития, причем как прямого расширения фирмы и бизнеса, так и «клонирования» организационных структур;

- исследовательские аспекты; выявление проблематики в том или ином процессе либо во взаимодействии процессов [15, с.29].

На данном уровне управления неизбежно появляются бюрократические формализованные процессы, которые касаются всех форм взаимоотношений между субъектами компании (например, система приказов, мероприятия производственной тематики и т. п.). Стоит заметить, что теоретически процессу формализации подвержены все сферы человеческого взаимодействия в компании.

Для современных малых компаний справедлив обратный процесс в развития: гораздо меньшим числом уровней управления, ориентацией на клиента и преобладанием командной работы, с преобладание этнократических элементов.

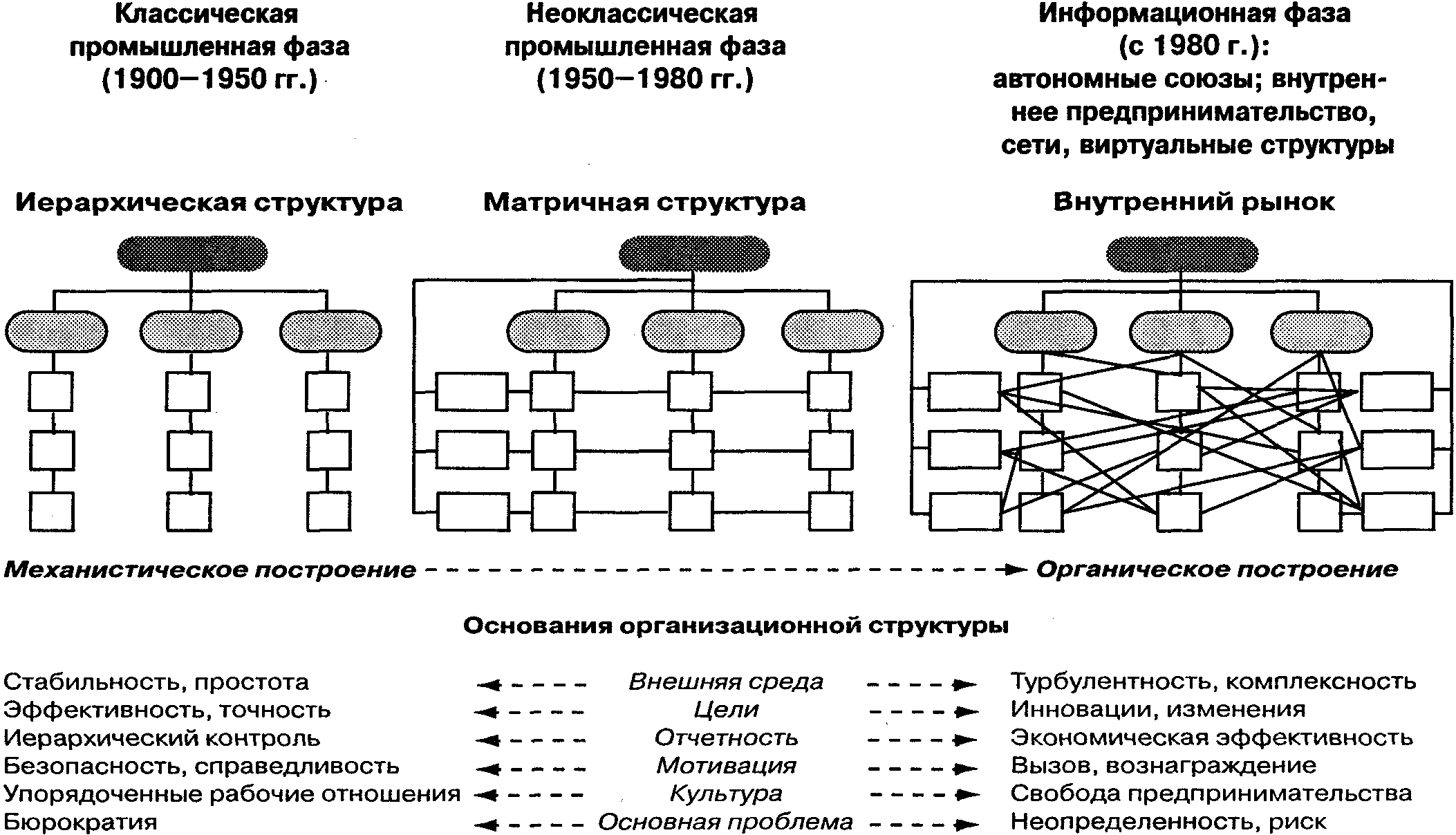

На рис. 1 представлены базовые параметры процесса перехода к перспективным формам организации

Рис. 1. Процесс эволюция форм организации

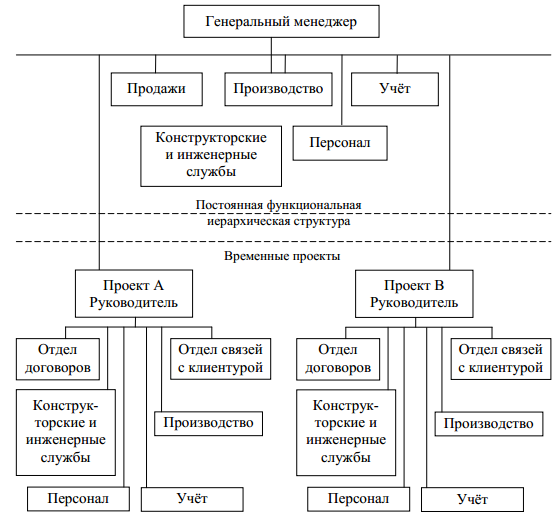

К перспективным формам организации можно отнести проектную форму. На рис. 2 приведена типичная проектная форма.

Рис. 2. Примерная проектная структура управления

Другой перспективной формой можно считать матричные -горизонтальные формы организации основанных на принципах координации и связанности деятельности различных звеньев базовой формы организации и временно функционирующих групп в рамках организации. Матричная форма организации графически выглядит как пространственная решётчатая структура организации, построенная на принципах двойного соподчинения исполнителей в одной организации:

Один вектор власти и подчинения – подчинение непосредственному руководителю базового отдела в структуре организации, которое выдает необходимые ресурсы;

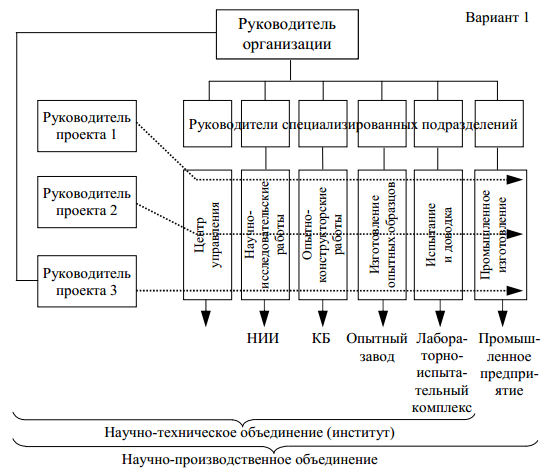

Второй вектор власти и подчинения – подчинение руководителю временного образования внутри организации – команды, которая наделёна достаточными полномочиями для выполнения необходимых работ по определенному проекту, заданию или решению стратегической проблемы и т.п.. При этом данная форма организации предполагает деление на две группы подчиненных: постоянные члены команды; приглашенные эксперты. Последних и выделяют руководителями базового уровня данной формы организации. На рисунке 3 приведен один из вариантов данной перспективной формы организации.

Рис. 3 Вариант матричной структуры со специально созданным центром управления проектами [21, с.122]

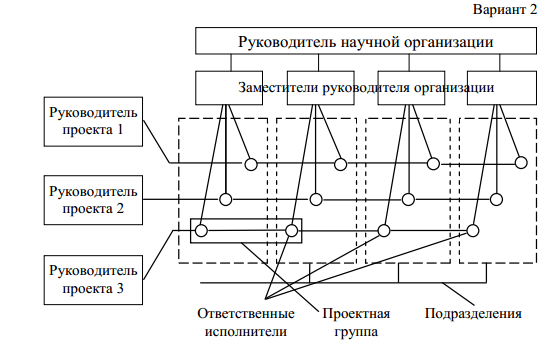

На рисунке 4 представлены другой вариант, но в обоих вариантах наблюдается пересечение постоянной и временной формы организации.

Рис. 4. Вариант матричных структур управления без центра управления проектами

Основные достоинства и недостатки данной формы организации представлены в таблице 1.

Таблица 1.

Сравнительная характеристика матричных форм организации

|

Достоинства |

Недостатки |

|

Улучшение и рост информационного обмена в организации |

Возможный рост конфликтности, который может снизить быстроту реакции на изменения |

|

Сбалансированная ориентация развития |

Двойственность полномочий и подчинения |

Таким образом, перспективные формы организации имеют множество вариантов подчиненных определенным тенденция развития (см. рис. 5.).

Рис. 5. Тенденции дальнейшего развития форм организации.

Таким образом, мы видим, что в современном управлении происходит трансформация организационных систем, которая оказывает существенное влияние на многие внутренние процессы организации, в том числе и особенности организационной культуры.

1.3 Особенности формирования эффективного управления в организации в условиях изменения организационной культуры

Место организационной культуры в системе стратегического управления организацией выражается в том, что она обеспечивает успешную реализацию стратегических целей и задач. Большинство авторов сходится лишь в том, что организационная культура – это сложная композиция важных предположений, которые безотказно принимаются всеми членами коллектива. От ее реализации во многом зависит эффективность менеджмента компании.

Большинство авторов отмечает образцы базовых предположений, которых придерживаются члены организаций в своих действиях и поведении.

Вторая категория – ценности (ценностные ориентации), на которые ориентируется индивид. В первую очередь в том, какое поведение допустимо в данной организации, а какое – нет. Некоторые предприятия придерживаются девиза: «Клиент всегда прав», другие его просто учитывают, но не ставят во главу угла. В любом случае, принятая ценность помогает сотруднику понять, как следует действовать в той или иной ситуации.

К следующей группе общих атрибутов понятия «организационная культура» относится «символика», принятая в организации. Посредством ее передаются ценностные ориентации предприятия новым членам коллектива. На многих фирмах создаются специальные документы, в которых детально прописываются все ценностные ориентации. Однако намного большее влияние имеют «ходящие» по предприятию байки, истории, легенды 30, С.34.

Таким образом, организационной культуре можно дать следующее определение – это набор наиболее важных предположений, принимаемых членами организации и получающих выражение в заявляемых организацией ценностях, задающих людям ориентиры их поведения и действий. Эти ценностные ориентации передаются индивидом через «символические» средства духовного и материального внутри организационного окружения.

Можно выделить еще одно определение. Организационная культура (организационная культура предприятия) – свод наиболее важных положений деятельности организации, определяемых ее миссией и стратегией развития и находящих выражение в совокупности социальных норм и ценностей, разделяемых большинством работников. Компонентами организационной культуры являются:

- принятая система лидерства;

- стили разрешения конфликтов;

- действующая система коммуникаций;

- положение индивида в организации;

- принятая символика: лозунги, организационные табу, ритуалы.

Организационная культура ориентирована в первую очередь на внутреннюю среду предприятия. Она проявляется в поведении и ценностных ориентирах сотрудников. К ним можно отнести устойчивость организационных связей, дисциплину и культуру, адаптивность к нововведениям, процессы самоорганизации и т.д. Другими словами все то, что объединяет людей, группы, предприятие в целом.

Сконструировать, а затем внедрить корпоративную культуру невозможно. Так же невозможно перенести ее с одного предприятия на другое. В становлении ценностей, важных именно для этого коллектива, большую роль играет организационная форма предприятия, стиль управления, состав и структура кадров, специфика отрасли, географическое месторасположение, а так же история самого предприятия, его становление и развитие, история коллектива и сложившиеся на протяжении многих лет традиции.

Можно сказать, что российская деловая культура в настоящее время – неустанное преобразование национальной модели, творческое осмысление применения необходимых правил управления в деятельности предприятий:

- это рационализация происходящих внутри организации процессов и адаптация их к условиям российского рынка.

- это совершенствование культуры налаживания отношений с партнерами стран СНГ и внутренними партнерами.

- а так же накопление опыта налаживания хозяйственных связей с экономически развитыми странами дальнего зарубежья.

- это эволюция практических методов хозяйствования, их изменение от плановой экономики советского периода до рынка современного этапа.

Предприятия, работающие на российском рынке зачастую сталкиваются с проблемами, для которых невозможно найти типового решения в учебниках зарубежных авторов. Поэтому руководству каждого предприятия приходится разрабатывать и внедрять свои методы решения подобных задач. Конечно же неоспоримой помощью в этом является внедрение организационной культуры на предприятии.

Этика бизнеса на современном этапе отличается гибкостью, многообразием форм и отсутствием догматичности. Это позволяет использовать этические нормы максимально эффективно и в то же время не создавать конфликта с другими факторами, оказывающими влияние на деятельность предприятия. Поэтому возникающую проблему необходимо четко идентифицировать и определить к какой сфере (экономическая, технологическая, социальная) относятся желательные, нежелательные и приемлемые решения данной ситуации. Менеджеру необходимо усилить воздействие минимально приемлемых факторов, чтобы сгладить появившуюся проблему.

Бизнес России не может развиваться изолированно. Так или иначе ему необходимо усваивать приемы использования этических норм, сложившихся в других странах. Взлет, который обеспечивается обманом клиентов, получением льгот от правительства, уклонением от уплаты налогов, отсутствием конкуренции в отдельных отраслях – в настоящее время становится неприемлемым.

Для дня сегодняшнего характерна само актуализация бизнеса в условиях ужесточающейся конкуренции, возрастающего числа участников рынка и развития законодательной базы. В настоящее время этические факторы выходят на первое место и принятие решения невозможно без учета их влияния. Поэтому различные этикоориентированные методики и способы взаимодействия получают все белее широкое применение в стандартном процессе принятия бизнес-решений.

Глава 2 Анализ эффективности системы управления организацией на примере ООО «Дар-Продукт»

2.1 Анализ функций управления организации и её экономической эффективности ООО «Дар-Продукт»

Общество с ограниченной ответственностью «Дар-Продукт»

Адрес: 125124, Москва, 2 Котляровский пер 1.

Тип собственности ООО «Дар-Продукт» - Общества с ограниченной ответственностью.

Форма собственности ООО «Дар-Продукт» - Частная собственность.

Основные виды деятельности ООО «Дар-Продукт»: оптовая торговля, неспециализированная оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями, оптовая торговля прочими непродовольственными потребительскими товарами

Организационной основой деятельности является бизнес-процесс внутрифирменного контроля.

Проанализируем результаты деятельности ООО «Дар-Продукт» (Приложение 2).

Рентабельность услуг составила в 2016 году 21,3 %, характеризующая величину прибыли, приходящуюся на рубль произведенных затрат на производство и реализацию услуг, это на 1,1 % больше показателя 2015 года. Рентабельность работ по итогам 2016

Среднегодовая стоимость оборотных средств за отчетный период увеличилась на 31362 тыс.руб., данное увеличение характеризуется и ростом объемов продаж на 26670 тыс.руб. Расчеты оборачиваемости оборотных активов приведены в таблице.

Величина выручки с продаж, приходящаяся на рубль среднегодовых оборотных средств (коэффициент оборачиваемости) незначительно снизилась с 1,87 периодов до 1,65 периодов. Оборачиваемость в днях составляет 218 дней в 2016 году, что на 25,7 дней больше показателя 2015 года (192,3 дня). Оборачиваемость запасов возросла с 29,4 до 30,8 дней; денежная наличность оборачивается за 21,3 и 22,8 дней (на начало и конец года); заметно увеличилось продолжительность оборотов по дебиторской задолженности с 10,9 до 17,5 дней.

По расчетам экономического эффекта от замедления продолжительности оборотов капитала выявлена необходимость дополнительного привлечения оборотных средств на сумму 17,1 млн.руб.

2.2 Анализ действующей организационной структуры управления и проблем эффективности менеджмента ООО «Дар-Продукт»

Организационная структура внутрифирменного управления ООО «Дар-Продукт» является линейно-функциональная.

Генеральный директор

Бухгалтерия

Коммерческая служба

Служба управления персоналом

Отдел продаж

Отдел выдачи

Складское хозяйство

Представительства в регионах: директор, 2-3 менеджера, 2-3 менеджера-консультанта; 6-8 складских рабочих

Отдел выдачи

Отдел продаж

Складское хозяйство

Управляющий центр: Администрации ООО «Дар-Продукт»

Региональная сеть ООО «Дар-Продукт»

Производственные подразделения

Центрального офиса

Рис. 6. Организационная структура системы управления ООО «Дар-Продукт»

Основными функциональными блоками структуры системы управления ООО «Дар-Продукт» являются:

- общего руководства

- коммерческий

- финансовый

- учета и отчетности

- управления персоналом ( Приложение 3)

Таким образом, в системе управления ООО «Дар-Продукт» используется большинство современных методов управления и имеет значительный потенциал для развития.

Анализ работы по управлению персоналом ООО «Дар-Продукт» персонала представлен в Приложении 4.

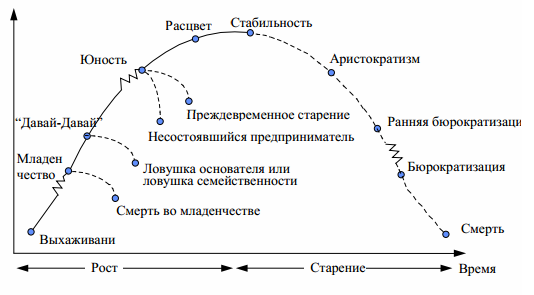

Согласно концепции Айзеку (Исааку) Адизесу ООО «Дар-Продукт» проходит стадии жизненного цикла представленного на рисунке 7.

Рис. 7. Стадия жизненного цикла ООО «Дар-Продукт» по Айзеку (Исааку) Адизесу

Для выявления проблемных вопросов системы управления ООО «Дар-Продукт» проведем управленческий анализ. Управленческий анализ компании выполним с помощью методики оценки патологичности менеджмента.

Выявление организационных проблем методом диагностики патологий:

1). Приверженность патернализму.

В ООО «Дар-Продукт» ситуация может быть оценена как 2

2). Господство структуры над функцией.

В ООО «Дар-Продукт» ситуация может быть оценена как 3

3). Автаркия подразделений.

В ООО «Дар-Продукт» ситуация может быть оценена как 3

4). Несовместимость личности с функцией.

В ООО «Дар-Продукт» ситуация может быть оценена как 2

5). Конфликт с переходом на личности.

В ООО «Дар-Продукт» ситуация может быть оценена как 3

6). Управленческая алчность.

В ООО «Дар-Продукт» ситуация может быть оценена как 2

7). Угроза статусу.

В ООО «Дар-Продукт» ситуация может быть оценена как 1

8). Информационная фобия.

В ООО «Дар-Продукт» ситуация может быть оценена как 3

9). Бессубъектность.

В ООО «Дар-Продукт» ситуация может быть оценена как 1

10). Бюрократическая инновация.

В ООО «Дар-Продукт» ситуация может быть оценена как 4

11). Преобладание личных отношений над служебными.

В ООО «Дар-Продукт» ситуация может быть оценена как 3

12. Дублирование организационного порядка.

В ООО «Дар-Продукт» ситуация может быть оценена как 2

13). Игнорирование организационного порядка.

В ООО «Дар-Продукт» ситуация может быть оценена как 3

14). Демотивирующий стиль руководства.

В ООО «Дар-Продукт» ситуация может быть оценена как 3

15). Аппаратный прессинг при принятии решений.

В ООО «Дар-Продукт» ситуация может быть оценена как 2

16). Приверженность пассивному риску.

В ООО «Дар-Продукт» ситуация может быть оценена как 4

17). Приверженность количественному росту.

В ООО «Дар-Продукт» ситуация может быть оценена как 2

18). Гиперинновационность.

В ООО «Дар-Продукт» ситуация может быть оценена как 3

19). Антиинновационное поведение.

В ООО «Дар-Продукт» ситуация может быть оценена как 3

20). Легизм.

В ООО «Дар-Продукт» ситуация может быть оценена как 1

2.3 Разработка рекомендаций по повышению эффективности системы управления ООО «Дар-Продукт»

Проведенный анализ показал необходимость инновационного совершенствования системы управления ООО «Дар-Продукт».

Оптимизация структуры внутрифирменного управления ООО «Дар-Продукт»

Оптимизация качества внутрифирменного управления ООО «Дар-Продукт»

Оптимизация автоматизации внутрифирменного управления ООО «Дар-Продукт»

Проектные мероприятия:

совершенствование структуры системы внутрифирменного управления на дивизионной основе совершенствование качества внутрифирменного управления на основе системы управления знаниями.

развитие управления подсистемы маркетинга на основе применения IT технологий

Совершенствование внутрифирменного управления ООО «Дар-Продукт»

Рис.8 Древо целей совершенствования внутрифирменного управления ООО «Дар-Продукт»

Совершенствование структуры системы управления

В рамках совершенствования внутрифирменного управления ООО «Дар-Продукт» предлагается реорганизовать структуру управления на основе дивизионной концепции управления.

В рамках проекта совершенствования системы управления ООО «Дар-Продукт» офисы следует выделить в отдельное юридическое лицо.

Преимущества такого изменения структуры системы управления ООО «Дар-Продукт» заключаются в разгрузке централизованных отделов, сокращение издержек по зарплате и т.д.

В системе внутрифирменного управления ООО «Дар-Продукт» значимость уровня профессиональной квалификации менеджмента велика. Связано это со значительным расширением спектра профессиональных задач, а также повышением требований к эффективности и результативности профессиональной деятельности менеджмента ООО «Дар-Продукт», проблемами профессиональной подготовки.

Согласно предлагаемому проекту в ООО «Дар-Продукт» организация системы обучения должна войти в более глобальную систему – управления знаниями менеджмента ООО «Дар-Продукт», так как в них происходит большой объем информационных потоков и осуществляется обмен знаниями, таким образом, основным ресурсом системы управления ООО «Дар-Продукт» становится способность познавать и распространять знание.

Для совершенствования системы управления предлагается внедрить автоматизированное решение на базе IT-технологии NetSuite в подсистему управления маркетингом и продвижением ООО «Дар-Продукт».

NetSuite содержит полный набор инструментов управления рекламными кампаниями для автоматизации, отслеживания и создания отчетов по всей рекламной деятельности, включая: рассылку по e-mail и прямую почтовую рассылку рекламно-информационных материалов. Плюс к этому, NetSuite помогает оптимизировать текущие рекламные кампании, рассчитывая в реальном времени коэффициент ROI и предоставляя отчеты о деятельности на персональной панели инструментов.

ПО рекламной деятельности NetSuite представляет собой комплексное Web-решение, объединяющее в себе возможности CRM, ERP, Eсommerce и ряда других приложений для автоматизации бизнес-процессов. NetSuite — это бизнес-приложение, работающее он-лайн, которое обеспечивает автоматизацию бизнес-процессов всего комплекса подсистемы маркетинга ООО «Чипита Санкт-Петербург»- начиная с задач по управлению взаимоотношениями с клиентами (CRM) и заканчивая общим планированием ресурсов в масштабе всего предприятия (ERP) — и всё это в совокупности с возможностями PR-Интернета.

Выбор данного программного обеспечения для автоматизации рекламной деятельности ООО «Дар-Продукт» обусловлен тем, что это Web-приложение, способное предложить единое интегрированное и наиболее эффективное решение для всех направлений деятельности ООО «Дар-Продукт», а не только маркетинга и рекламы. Кроме того, NetSuite работает в реальном времени, что позволит руководителям ООО «Дар-Продукт» принимать оперативные и правильные решения при обработке и анализе маркетинговой информации.

NetSuite позволит ООО «Дар-Продукт» отслеживать все он-лайновые, оф-лайновые кампании и кампании прямой почтовой рассылки. Промо-коды можно использовать в маркетинговых кампаниях с ограниченным сроком действия или просто для идентификации какой-либо конкретной кампании. С NetSuite ООО «Дар-Продукт» сможет организовать и отследить многозвенные кампании по различным средствам информации и предложениям.

NetSuite отслеживает рекламную кампанию от начала до конца. Поскольку программа также обрабатывает заказы и платежи, данное приложение предоставляет отчеты по ROI по результатам продаж ООО «Дар-Продукт». В дополнение отчёты о прохождении кампании показывают такие ключевые аспекты, как click through и отказ от подписки, в то же время поддерживая сохранённые поиски, которые показывают новые контакты по источнику, региону или торговому представителю. С помощью NetSuite отдел маркетинга в новой структуре ООО «Дар-Продукт» сможет отправить по почте все средства реализации продаж, а также информацию о кампании в Интернете. Далее отделы сбыта и партнеры ООО «Дар-Продукт» смогут воспользоваться этим ресурсом для доступа к информации в любом месте и в любое время.

Планируется, что реализация предложенных мероприятий приведен к положительной динамике как показателей системы внутрифирменного управления, так и показателей прибыльности деятельности ООО «Дар-Продукт».

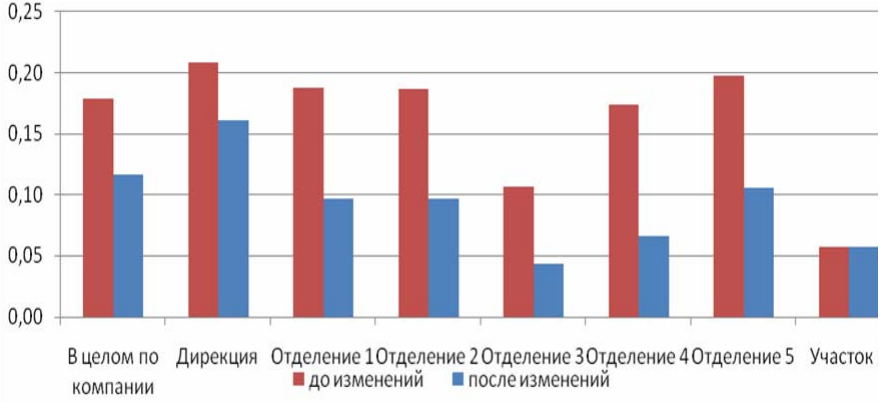

Планируется, что совершенствование внутрифирменного управления ООО «Дар-Продукт» обеспечит снижение коэффициента сложности в целом по компании до значений 0,16 в связи с сокращением уровней управления (рис. 9).

Рис. 9. Изменение коэффициента сложности структуры внутрифирменного управления ООО «Дар-Продукт» (до и после предложенных изменений)

Рис. 9. Изменение коэффициента сложности структуры внутрифирменного управления ООО «Дар-Продукт» (до и после предложенных изменений)

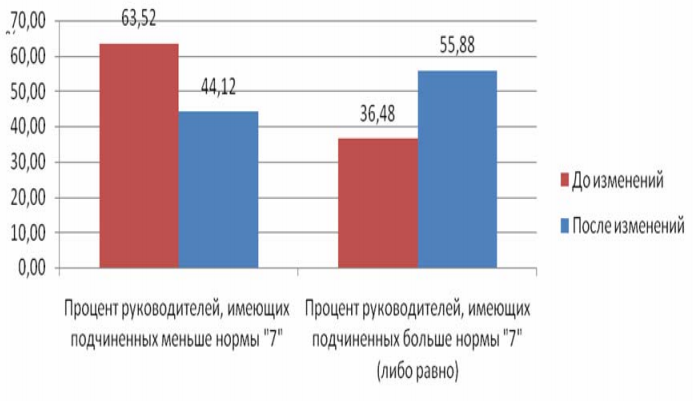

В связи с увеличением нормы управляемости в результате дерасслоения системы управления ООО «Дар-Продукт» повысилась интенсивность управленческой деятельности (рис. 10).

Рис. 10 Изменения нормы управляемости внутрифирменного управления ООО «Дар-Продукт» (до и после реорганизации)

В целом, прогноз свидетельствует о положительном влиянии предлагаемых мероприятий на эффективность системы управления ООО «Дар-Продукт».

Планируется, что время управлением юридически обособленных бизнес-единиц ООО «Дар-Продукт» сократится в полтора раза. Учитывая это, можно уверенно говорить о том, что реализация организационных преобразований в виде выделения юридически обособленных бизнес-единиц ООО «Дар-Продукт» дает реальный экономический эффект в виде сокращения сроков изменения продукции и услуг согласно новыми запроса потребителей и, как следствие, повышения конкурентоспособности ООО «Дар-Продукт» и повышения прибыльности деятельности.

Прогноз возможностей и рисков преобразований показал, что прогнозная оценка эффективности изменений системы управления ООО «Дар-Продукт» положительна, то есть предполагается рост уровня эффективности функциональности ООО «Дар-Продукт» в целом.

Этот риск является существенным и требует дальнейшего исследования и минимизации через расширение системы полномочий на все уровни управления в ООО «Дар-Продукт».

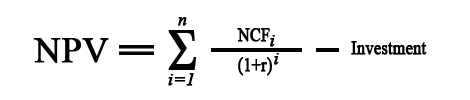

Проведем расчет эффективности проекта с учетом инфляции, которая по прогнозам в 2017-2018 гг. составит 7 %.

Расчет чистых доходов приведен в таблице 2.

Чистый дисконтированный доход (ЧДД) представлен в таблице 2. Для учета фактора времени инвестиций, сумма чистых доходов денежных средств, приводится к постоянному моменту времени с помощью коэффициента дисконтирования.

Таблица 2

Расчет чистых доходов ООО «Дар-Продукт»

|

показателей |

Интервал планирования |

||

|

1 |

2 |

3 |

|

|

1 |

2 |

3 |

4 |

|

Индекс инфляции и риска |

0,93 |

0,87 |

0,82 |

|

А. ПРИТОК |

|||

|

1. Выручка от реализации |

11330,0 |

12463,0 |

13709,3 |

|

Итого приток |

11330,0 |

12463,0 |

13709,3 |

|

Б. ОТТОК |

|||

|

2. Инвестиционные затраты |

3368,6 |

0,0 |

0,0 |

|

3. Операционные затраты без амортизационных отчислений |

9699,0 |

10377,9 |

11104,4 |

|

4. Налоги |

642,0 |

686,9 |

735,0 |

|

Итого отток |

13709,6 |

11064,9 |

11839,4 |

|

В. Чистый доход |

-2379,6 |

1398,1 |

1869,9 |

Таблица 3

Расчет ЧДД ООО «Дар-Продукт»

|

Наименование показателей |

Интервал планирования |

||

|

1 |

2 |

3 |

|

|

1 |

2 |

3 |

4 |

|

1. Чистый доход (ЧД), тыс. руб. |

-2379,6 |

1398,1 |

1869,9 |

|

2. Ставка дисконтирования, % = 21 % |

0,21 |

0,21 |

0,21 |

|

3. Текущая стоимость чистых дисконтированных доходов |

-1966,61 |

822,4 |

1168,68 |

, где

, где

NCF (Net Cash Flow) - Чистый доход

r - ставка дисконтирования

n - период анализируемого проекта

i - шаг расчета (месяц, квартал, год), i=1, 2, ...,n

1 год = - 2379,6 / (1+0,21) = 1966,61

2 год = 1398,1/ (1+0,21) = 1155,45

3 год = 1869,9/ (1+0,21) = 1545,37

ЧДД (NPV) = -2379,6+1155,45+1545,37 = 321,22

Положительное значение ЧДД (=321,22) является подтверждением целесообразности предложенных мероприятий.

На основании изложенного можно сделать вывод, проект можно считать экономически эффективным.

Вывод:

На основе разработанного проекта можно констатировать:

- Исключительно важен научно обоснованный подход к оптимизации внутрифирменного управления, поскольку только на основании выявления и анализа массива конкретных стратегических и операционных показателей деятельности компании и показателей системы;

- В процессе анализа системы управления, необходимо выявлять и четко обозначать «патологии» системы, и пути их исправления;

- В качестве мероприятий рекомендуются:

- совершенствование структуры системы управления

- совершенствование уровня менеджмента на основе системы управления знаниями.

- развитие управления подсистемы маркетинга на основе применения IT технологий

Заключение

В условиях рыночной экономики России рост эффективности хозяйственной деятельности хозяйствующих субъектов оказывает большое влияние на повышение конкурентоспособности. В связи с этим эффективность деятельности является одной из важнейших экономических характеристик деятельности предприятия.

Экономические ресурсы в их стоимостной оценке характеризуют степень развития экономики хозяйствующего субъекта. Оптимальность развития экономики зависит, прежде всего, от внешних (конкуренты, поставщики, государство, покупатели) и внутренних факторов (квалификация работников, численность работников, средняя выработка работников и т.д.), влияющих на эффективности использования экономического потенциала организаций всех отраслей хозяйствования. В связи с этим эффективность использования экономического потенциала предприятий является важнейшим показателем конкурентоспособности. Своевременно проведенный анализ эффективности деятельности позволяет выявить резервы для дальнейшего ее повышения.

Экономическая эффективность - это соотношение результата (эффекта) к издержкам на его получение. Иными словами, сущность экономической эффективности состоит в том, чтобы на каждую единицу затрат добиваться существенного увеличения результата (эффекта).

Во второй главе были проведен анализ организационной структуры и системы управления ООО «Дар-Продукт», на основании полученных результатов можно выделить следующие проблемные зоны организационной структуры управления:

- В организационной структуре внутрифирменного управления ООО «Дар-Продукт» разделены: управление отдельными продуктами и отдельными функциями.

- В организационной структуре ООО «Дар-Продукт» наблюдается делегирование некоторого числа полномочий директорам филиалов, предоставляя им некоторую определенную самостоятельность, но оставляя за руководством ООО «Дар-Продукт» стратегию развития, финансовую политику и т. п..

На основе разработанного проекта можно констатировать:

- Исключительно важен научно обоснованный подход к оптимизации внутрифирменного управления, поскольку только на основании выявления и анализа массива конкретных стратегических и операционных показателей деятельности компании и показателей системы, а затем формирования на их основе программы организационных преобразований на базе методологии, возможно совершенствование внутрифирменого управления, как контролируемого непрерывного процесса;

- В процессе анализа системы управления, необходимо выявлять и четко обозначать «патологии» системы, и пути их исправления;

- В качестве мероприятий рекомендуются:

- совершенствование структуры системы управления

- совершенствование уровня менеджмента на основе системы управления знаниями.

- развитие управления подсистемы маркетинга на основе применения IT технологий

- Исходя из проведенной прогнозной оценки эффективности организационных изменений, предложенная исследователем программа изменений признается пригодной к внедрению в ООО «Дар-Продукт»;

- Программа преобразований рекомендуется к практической реализации в виде проекта, с обеспечением контроля исполнения, назначением ответственных лиц и выделением необходимых ресурсов;

- Совершенствование системы управления ООО «Дар-Продукт» рекомендуется к применению на постоянной основе, поскольку экономически обосновано в условиях динамичного развития компании. Итогом исследования явилась сформированная принципиальная схема развития системы управления ООО «Дар-Продукт», разработанная программа и проект внедрения организационных преобразований. Проведена прогнозная оценка эффективности изменений путем анализа ключевых структурных показателей и показателей операционной деятельности.

Список литературы

Нормативные правовые акты

- Конституция Российской Федерации: офиц. текст. - М.: Маркетинг, 2015. - 42 с.

- Семейный кодекс Российской Федерации: [федер. закон: принят Гос. Думой 8 дек. 1995 г.: по состоянию на 3 янв. 2001 г.]. - СПб.: Стаун-кантри, 2001. - 94 с.

Учебные пособия, монографии

- Бавыкин В. Новый менеджмент. Управление предприятием на уровне высших стандартов. – М.: Экономика, 2017. – 765с.

- Виханский О.С., Наумов А.И. Менеджмент: Учебник, 3-е изд., - М.: Гардарика, 2015.

- Герчикова И.Н. Менеджмент: Учебник. - М.: Банки и биржи. Изд-во ЮНИТИ, 2014.

- Грузинов В.П. . Экономика предприятия: Учебник для вузов – М.: Банки и биржи, ЮНИТИ, 2015. – 535 с.

- Давыдова Л.А. Экономика и управление предприятием: Основы нем. теории Betriebswirtschaftslehre, адаптир. для применения в России: учеб. пособие / Л.А.Давыдова, В.К.Фальцман. - М.: Финансы и статистика, 2015. - 223с.

- Игнатьева А.В. Исследование систем управления. М.: ЮНИТИ-ДАНА, 2017.

- Кибанов А.Я., Захаров Д.К. Формирование системы управление персоналом на предприятии. Учебное пособие. М., 2016. – с. 6.

- Коротков Э.М. Исследование систем управления: Учебник. - М.: издательско-консалтинговая компания "ДеКа", 2017.

- Менеджмент организации: Учебное пособие./ Под ред. З.П. Звягинцевой, Н.А. Саломатина. – М.: ИНФРА – М, 2015.

- Менеджмент. Методические указания к курсовой работе для студентов дневного и вечернего обучения по специальности 060800- «Экономика и управление на предприятии», изд.2-е. разработала кэн, доц. Горностаева А.Н.

- Менеджмент: Учебник для вузов/Под ред. М.М.Максимцова, А.В.Игнатьевой. - М.: Банки и биржи. Изд-во ЮНИТИ, 2015.

- Райченко, А.В. Административный менеджмент / А.В. Райченко. М.: ИНФРА-М, 2016. - 478с.

- Теория менеджмента: учебник / под ред. А.М. Лялина. – СПб. : Изд-во ПИТЕР, 2015. – 896 с.

- Фадхутдинов Р.А. Производственный менеджмент: Учебник. – М.: ЗАО « Бизнес – школа Интел-синтез», 2017.

- Фатхутдинов Р.А. Организация производства: Учебник – М.: ИНФРА – М., 2017. – 672 с.

Статьи

- Аганбегян А.Г. Один в поле не воин. Советы по управлению компаниями, фирмами, предприятиями // ЭКО. - 2014. - N 9. - С.102-112.

- Алехина О. Управление промышленным предприятием: стратегический и оперативный аспекты / О.Алехина, Ф.Удалов, Д.Губанов // Пробл. теории и практики управл. - 2016. - N 3. - С.82-88.

- Алешин В.И. Научно-интеллектуальный капитал в управлении современной организацией // Соц.-гуман. знания. - 2008. - N 6. - С.267-277.

- Базарова Л.А. Технология управления устойчивым развитием промышленных предприятий / Л.А.Базарова, С.А.Бондарев // Микроэкономика. - 2015. - N 5. - С.53-57.

- Бром А.Е. Современные методы управления предприятием / А.Е.Бром, Л.С.Гогулина // Микроэкономика. - 2015. - N 2. - С.66-70.

- Валеева Р.Р. Анализ системы управления организацией: структурно-проблемный подход // Инновации. - 2013. - N 10. - С.118-126.

- Гонов А. Организация управления на промышленных предприятиях: современные тенденции // Пробл. теории и практики управл. - 2014. - N 9. - С.118-126.

- Гришин В. Структура управления предприятием: влияние внешних факторов // Пробл. теории и практики управл. - 2015. - N 10. - С.67-78.

- Демидов Е. Управление многопрофильными холдингами // Общество и экономика. - 2015. - N 7. - C.181-191.

- Дубова Д. Повышение эффективности управления предприятием: внутренний контроль и контрольные процедуры // Пробл. теории и практики управл. - 2014. - N 4. - С.60-68.

- Заложнев А. Аудит качества внутрифирменного управления как инструмент анализа устойчивости бизнеса / А.Заложнев, А.Бородулин, Д.Чистов // Пробл. теории и практики управл. - 2016. - N 5. - С.78-81.

- Ивахненко А.Г. Управление процессами организации / А.Г.Ивахненко, М.Л.Сторублев // Методы менеджмента качества. - 2013. - N 5. - С.8-12.

- Каграманян К.С. Внутрифирменное управление - важное условие модернизации экономики // Микроэкономика. - 2015. - N 4. - С.33-36.

- Калякин О.А. О совершенствовании управления предприятием // Соц.-гуман. знания. - 2013. - N 6. - С.150-154.

- Коробова В.В. Применение метода управления номенклатурой производства на диверсифицируемом мелкосерийном машиностроительном предприятии // Микроэкономика. - 2015. - N 3. - С.90-96.

- Кравченко К. Особенности управления крупными промышленными компаниями // Пробл. теории и практики управл. - 2013. - N 11. - С.25-29.

- Кравченко К. Системы управления крупными компаниями: факторы эволюции // Экономист. - 2013. - N 11. - С.52-61.

- Прищенко Е.А. Использование циклов обратной связи в процессе построения системы управления компанией // Вестник НГУ. Сер. Соц.-экон. науки. - 2014. - Т.10, вып.4. - С.111-115.

- Сухарев С.О. Управление инновационным предприятием в условиях кризиса // Бух. учет. - 2013. - N 10. - С.67-69.

Приложения

Приложение 1

Эволюция классификации организационных проблем внутрифирменного управления

|

Автор |

Типы проблем |

|

Акар |

Результаты деятельности рассматриваемой системы, трансформационный процесс, входы (ресурсы) трансформационного процесса |

|

Акофф, Риветт |

Последовательность организационных структур, запасы, распределение, расписание н рутины, смена сотрудников и поддержание результатов, конкуренция |

|

Диборт, Симон |

Проблемы продаж, маркетинга или днетрнбьюшш, прозрачность организации, человеческие взаимоотношения, отношения между сотрудниками, или командная работа |

|

Манер, Хофман |

Проблемы типа А/О — высокий уровень требований и низкое качество, тип О-А — высокий уровень требований и высокое качество, тип О/А — низкий уровень требований и высокое качество |

|

Надлер |

Человеческая деятельность, нацеленная на самосохранение, операции и контроль, планирование и разработка, исследования, оценка, обучение, досуг |

|

Смит |

Диагностика процесса целеполагання, разработка, описание, исследования, разные поколения продуктов, прогнозирование и оценка. Основные категории проблем: изменение статуса. исполнение, знания, применение |

|

Тейлор |

Спецификация ресурсов, целевая спецификация; креативные, хорошо структурированные |

|

Уолш |

Категории финансового учета, человеческих взаимоотношений, маркетинга, внутреннего менеджмента, внешнего менеджмента |

|

Кован |

Проблемы, связанные с внешней и внутренней средой: стратегия, производство, операции, информационные системы, учет, маркетинг, коммуникации, потребители, менеджмент, человеческие ресурсы |

Приложение 2

Основные финансовые показатели результатов деятельности ООО «Дар-Продукт» за 2015 и 2016 годы

|

Показатель |

Значение показателя, тыс.руб. |

Изменения |

|||

|---|---|---|---|---|---|

|

2014 г. |

2015 г. |

2016 г. |

(+,-) |

% |

|

|

Объем работ (выручка от реализации без НДС) |

254376 |

212 910 |

239 580 |

26 670 |

12,53 |

|

Себестоимость |

156837 |

177 096 |

197 472 |

20 376 |

11,51 |

|

Прибыль от реализации |

51035 |

35 814 |

42 108 |

6 294 |

17,57 |

|

Чистая прибыль |

34567 |

33 250 |

37 545 |

4 295 |

12,92 |

|

Рентабельность работ, % |

15,48 |

16,82 |

17,58 |

0,8 |

4,49 |

|

Рентабельность продукции, % |

19,7 |

20,22 |

21,32 |

1,1 |

5,44 |

Показатели использования основных фондов за 2015 и 2016 годы по ООО «Дар-Продукт»

|

Показатель |

Значение показателя, тыс.руб. |

Изменения |

|||

|---|---|---|---|---|---|

|

2014 г. |

2015 г. |

2016 г. |

(+,-) |

% |

|

|

Объем продаж (выручка от реализации без НДС) |

254376 |

212 910 |

239 580 |

26 670 |

12,53 |

|

Стоимость основных фондов |

65839 |

69 097 |

85 192 |

16 095,0 |

23,29 |

|

Фондоотдача, руб./руб. |

3,57 |

3,08 |

2,81 |

-0,3 |

-8,73 |

|

Фондоемкость, руб/руб. |

0,31 |

0,32 |

0,36 |

0,03 |

9,57 |

|

Фондовооруженность, руб./чел. |

340 |

351 |

420 |

68,9 |

19,65 |

Анализ продолжительности оборота капитала

|

Наименование показателя |

Значение показателя, млн.руб. |

Изменение |

||

|---|---|---|---|---|

|

на начало года |

на конец года |

абсолютное |

относительное, % |

|

|

Выручка от продаж, тыс. руб. |

212910 |

239580 |

26670 |

12,53 |

|

Общая сумма оборотного капитала, тыс.руб. |

113757 |

145119 |

31362 |

27,57 |

|

Среднедневная выручка от продаж |

591,4 |

665,5 |

74,08 |

12,53 |

|

Общая продолжительность оборота, дни |

192,3 |

218,1 |

25,71 |

13,37 |

|

В том числе: в запасах |

29,4 |

30,8 |

1,37 |

4,65 |

|

в дебиторской задолженности |

10,9 |

17,5 |

6,57 |

60,19 |

|

в денежной наличности и краткосрочных финансовых вложениях |

21,3 |

22,8 |

1,50 |

7,03 |

|

Коэффициент оборачиваемости оборотного капитала |

1,87 |

1,65 |

-0,221 |

-11,79 |

|

Сумма высвобожденных средств (дополнительно привлеченных) |

– |

17112 |

– |

– |

Приложение 3

Характеристика степени использования различных методов управления на ООО «Дар-Продукт»

|

Группа методов |

Виды используемых методов |

На каком уровне менеджмента используются |

% использования |

|

1. Организационно-распорядительные |

1.1.подбор, расстановка и работа с кадрами; 1.2.организационное регламентирование (нормирование); 1.3.организационное планирование; 1.4.организационное распорядительство; 1.5.делегирование полномочий и распределение ответственности; 1.6.организационный инструктаж; 1.7. организационное распорядительство; 1.8 контроль исполнения; 1.9.организационный анализ; 1.10 организационное проектирование; 1.11обобщение организационного опыта. |

На всех уровнях, преимущественно применяется к низшему звену |

100 |

|

2. Экономические |

2.1. система заработной платы и других форм материального поощрения работников; 2.2. система ответственности с соответствующим применением вознаграждений и санкций за качество и эффективность работы; |

На всех уровнях |

90 |

|

3. Социально-психологические |

3.1. моральное поощрение, 3.2. социальное планирование, 3.4. убеждение, 3.5. внушение, 3.6. регулирование межличностных и межгрупповых отношений, 3.7 создание и поддержание морального климата в коллективе. |

На всех уровнях |

60 |

Приложение 4

Анализ работы службы персонала ООО «Дар-Продукт»

|

Укомплектованность кадрами |

Обучение и переподготовка |

Система оплаты труда |

Система руководства и отношения в коллективе |

Охрана труда |

|

|

Курирующий отдел |

Отдел кадров |

Отдел кадров |

Отдел кадров и бухгалтерия |

Отдел кадров |

Отдел кадров |

|

Задачи |

Выявление потребности в кадрах Определение требований к кандидату Определение методов подбора и отбора персонала Определение методов построения карьеры сотрудников |

Подготовка новых сотрудников Повышение квалификации имеющихся сотрудников |

Формирование штатного расписания Создание и совершенствование системы премирования и системы бонусов |

Совершенствование стиля руководства Предупреждение конфликтов Создание благоприятной атмосферы в коллективе |

Аттестация рабочих мест Соблюдение требований ТЗ в области охраны труда |

|

Методы |

Анализ потребности в персонале Индивидуальный план карьеры Методы подбора персонала: интернет, печатные издания, резерв Методы отбора: трехступенчатое интервью, решение кейсов |

Программы обучения |

Применение законодательных схем Положение о премировании |

Социально-психологические методы управления персоналом: программы социальной поддержки, мониторинг эффективности руководства и т.д. |

Применение законодательных схем |

Приложение 5

Генеральный директор ООО «Дар-Продукт»

Собрание учредителей ООО «Дар-Продукт»

Заместители ГД по:

Стратегическому развитию;

Финансам;

Персоналу;

Коммерции

производственный дивизион

дивизион продаж и обслуживания

Руководитель филиальной сети в регионах

Отдел продаж

Центральные офисы продаж: директор, 2-3 менеджера, 2-3 менеджера-консультанта

Отдел закупок

Бухгалтерия

Логистика

Представительства на основе обособленных юр.лиц в регионах

Склад

Рис. Проектная структура системы внутрифирменного управления ООО «Дар-Продукт»

- Учетная политика организации: цель, задачи, формирование, применение.

- «Социальное страхование и его функции.»

- «Опыт промышленной политики в разных странах»

- Документирование и инвентаризация

- «Предпринимательское право»

- Недействительность сделок

- «Взаимосвязь гражданского права и других отраслей законодательства»

- Основные средства, формы и методы профилактики девиантного поведения детей и подростков в работе учителя начальных классов.

- Формирование творческой личности младшего школьника в учебной деятельности

- "Технологии и методы продаж в гостиничном бизнесе"

- "Авторитет и лидерство в системе менеджмента"

- «Разработка регламента выполнения процесса «Управление персоналом»»