Единство и противоречия международной и национальной валютной системы, проблемы трансформации

Содержание:

Введение

Важнейшей составной частью международных экономических отношений являются валютные отношения, через них осуществляются платежные и расчетные операции в мировой экономике. Формой организации и регулирования валютных отношений является валютная система.

Выбранная тема является актуальной в современном мире, так как валютная система является составной частью и одной из наиболее сложных сфер рыночного хозяйства. Валютная система прошла большой эволюционный путь и в настоящее время мировая валютная система из–за влияния экономических, политических, социальных процессов постоянно изменяется и имеет нестабильный характер. Уровень развития экономики страны напрямую зависит от степени развития валютной системы в данной стране, так как развитие высокоэффективной международной экономики невозможно без развитого финансового рынка, составной частью которого является валютный рынок.

Цель данной работы – рассмотреть основные противоречия и единство международной и национальной валютной системы.

Исходя из поставленной цели, в работе решены следующие задачи:

- рассмотрены понятие и сущность международной и национальной валютной системы;

- проведен анализ развития международной и национальной валютной системы на современном этапе.

Объектом исследования в работе выступает валютная система.

Валютная система: сущность, роль в экономике

Понятие и экономическая сущность валютной системы

Формирование внешней торговли спровоцировало потребность в упорядочении интернациональных расчетов, которые вовлекли в интернациональные финансовые взаимоотношения национальные валютные знаки. Каждая государственная денежная единица является валютной и осуществляет функцию мировых денег, однако каждый продавец в рамках всемирного рынка отдает предпочтение извлечению эквивалента собственных товаров в денежной единице своего государства. Следовательно, неизменно в денежной единице воспроизводятся взаимосвязи и связь государственного и мирового хозяйства[1], из чего следует потребность размена валютных единиц одной страны на деньги другой.

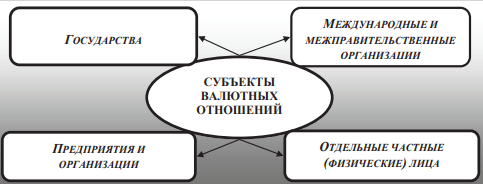

Вся совокупность финансовых отношений, возникающих при осуществлении торговых операций, кредитовании, вложении капиталов и др., при функционировании мирового хозяйства, получила название валютных отношений. И так, валютные отношения – денежные отношения, связанные с функционированием валюты при осуществлении внешней торговли, оказания экономической, технической помощи, осуществлении сделок по купле - продаже валют, при научно - техническом сотрудничестве и др. Современные валютные (денежные) отношения сформировались вследствие увеличения производительных сил, формирования мирового рынка и всемирной концепции мирохозяйственных взаимосвязей. На рисунке 1 показаны субъекты валютных отношений.

Рисунок 1 - Субъекты валютных отношений

Валютные отношения служат промежуточным звеном для таких сфер, как внешняя торговля и производственная кооперация. Без них было бы затруднительно привлекать иностранных инвесторов, а кредитная деятельность в больших масштабах, особенно на международной арене, не представлялась бы возможной. Наконец, с помощью развития валютных отношений продвигаются не только экономические отношения, но и процессы в сфере культуры и социума, где требуется привлечение валютных средств.

Валютные отношения могут осуществляться на национальном и международном уровне и всегда проводятся в жестких рамках определенной системы экономических отношений — валютной системы. Рассмотрим, более детально, что значит валютная система. Валютная система — это форма организации и регулирования валютных отношений, которая закреплена межгосударственными соглашениями или национальным законодательством.

Валютная система представляет собой кредитные денежные отношения, которые сложились в итоге развития хозяйственной деятельности мировых хозяйств и рынка, которые действуют в договорных и правовых нормах. Валютная система решает следующие задачи:

- в международных отношениях отвечает за эффективное опосредование платежей за экспорт и импорт услуг и товаров, других типов деятельности;

- содействует расширению и ограничению интенсивности международных денежных отношений;

- создает нужные условия для развития производства;

- может перемещать экономические показатели (безработица, инфляция);

- способна расширить или ограничить степень национальной экономической самостоятельности при помощи перелива экономических ресурсов из страны в страну[2].

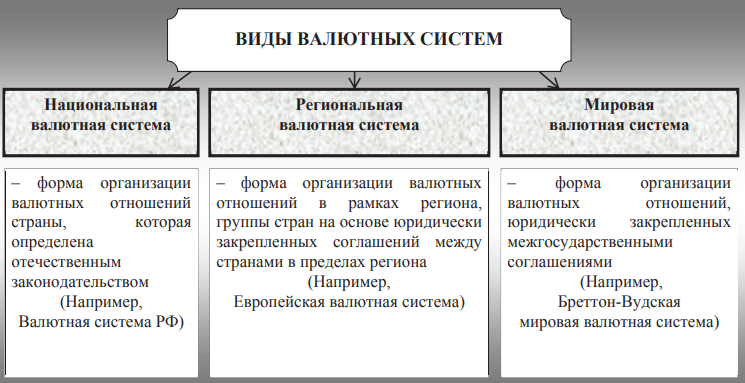

Валютная система формировалась по мере формирования страновых внешнеэкономических связей (в конце XIX в. была сформирована первая валютная система). Сегодня она представляет собой государственно - правовую форму организации валютных отношений, которая подлежит регулированию в рамках отечественного законодательства и международных соглашений. На рисунке 2 приведены виды существующих валютных систем.

Рисунок 2 – Виды валютных систем

Различают национальную, мировую и региональную (межгосударственную) валютную системы. Основой мировой и региональной валютной системы является интернациональное распределение труда, товарное производство и внешняя торговая деятельность.

Современное состояние мировой экономики и протекающие в ней интеграционные процессы показывают, что независимо от уровня экономического развития, ни одна страна не имеет возможности совершить качественный – «прорывной» – скачок вперед в своем развитии, опираясь только на внутренние ресурсы. Сегодня без международной кооперации и интеграции невозможно представить эффективное экономическое развитие современного государства. И именно эффективная валютная система и развитые валютные отношения – базис развития как промышленно - развитых, так и новых индустриальных стран.

Мировая валютная система – это валютная глобальная система, благодаря которой проводится контроль использования валют при межрегиональных и межгосударственных расчетах. Мировая валютная система включает международные кредитно-финансовые институты и комплекс международных договорных и государственно-правовых норм, обеспечивающих функционирование валютных инструментов. Элементами мировой валютной системы являются определенный набор платежных средств, валютные курсы и валютные паритеты, условия конвертируемости, формы международных расчетов, режим международных рынков валюты и золота, международных и национальных банковских учреждений.

В процессе развития денежно-кредитных отношений международная валютная система эволюционировала:

– первая система золотого стандарта;

– Парижская мировая валютная система;

– вторая система золотодевизного стандарта;

– Генуэзская мировая валютная система;

– третья система золотовалютного стандарта;

– Бреттон-Вудская валютная система;

– четвертая система;

— современная – Ямайская международная валютная система.

В мировую валютную систему входят следующие элементы[3]:

– международные платежные средства;

– механизм установления и поддержания валютных курсов;

– порядок балансирования международных платежей;

– условия конвертируемости (обратимости) валют;

– режим работы валютных и золотых рынков;

– права и обязанности межгосударственных институтов, регулирующих валютные отношения.

Главная задача мировой валютной системы (МВС) — это регулирование области международных расчетов для обеспечения стабильного экономического роста и удержания равновесия во внешнеторговом обмене. МВС является одним из важнейших механизмов, который может содействовать расширению или, наоборот, ограничению международных экономических отношений, а также в значительной мере влиять на внутреннее денежное обращение.

Основа валютной системы — это валюта. Под валютой подразумевается денежная единица, которая используется для измерения величины стоимости услуги или товара. Если рассматривать понятие валюты со стороны финансовых международных отношений, то можно привести такое определение: валюта — это денежная единица государства, которая обращается на внутреннем рынке и за границей.

Формирования мировой валютной системы было обусловлено следующими основными причинами, а именно: активизация экспорта капитала; диверсификация валютных операций; создание мировой институциональной среды, валютной среды; мировые институты. Вышеперечисленные причины, плюс к данным предпосылкам развитие таких форм мировой экономики, как увеличение объёмов международной торговли, научно–техническое сотрудничество, обусловили взаимные денежные требования и обязательства субъектов мировых хозяйственных связей.

Данные связи проявляются в создании валютных отношений между странами. Что именно понимается под валютными отношениями? Валютные отношения – это совокупность денежных отношений, определяющих платёжно– расчётные операции между национальными хозяйствами. Характер валютных отношений в международном масштабе зависит от состояния международных экономических отношений, т.е. они в стадии положительной или отрицательной динамики.

Разберёмся в устройстве мировой валютной системе. Вторая мировая война изменила не только политическую карту мира и оставила в руинах всю Европу и сильнейшие государства Азии и Японии, уже 1944 году в небольшом американском городке Бреттон–Вудс собрались представители будущих стран победительниц, они решали вопрос о финансовом механизме послевоенного восстановления мировой экономики. Для этого был учреждён международный валютный фонд. Международные расчёты решили проводить используя американские доллары США взяли на себя обязательства золотого обеспечения доллара.

В 1946 году, когда это соглашение вступило в силу, СССР отказался принимать в нём участие Советский союз создал свою финансовую империю в Восточной Европе. К 1971 году мировая экономика стала набирать обороты, Германия и Япония, проигравшие войну, вышли на передовые позиции в мире. Доллар перестал соответствовать своему золотому паритету и было решено временно приостановить Бреттон–Вудское соглашение.

В 1976 году была окончательно оформлена система плавающих курсов рынок Forex. Рынок Forex – это международный валютный рынок. Рынок Forex это совокупность различных торговых и инвестиционных операций с валютой. Реализуются данные операции посредством системы институтов, а именно центральных, коммерческих, инвестиционных банков, брокеров и дилеров, пенсионных фондов, страховых компаний, транснациональных корпораций.

По–настоящему узнать, что такой рынок Forex мир смог в 70–х гг. 20 века, в результате смены Бреттон–Вудской системы фиксированных курсов на систему плавающих курсов национальных валют. Это когда стало возможно обменивать одну валюту на другую без жёсткой привязки к золоту. В результате этих преобразований центральные банки приобрели возможность воздействовать на формирование курсов национальных валют, влияя тем самым на экономическую ситуацию в стране. За это время рынок стал сложной и многогранной структурой. Основными валютами, которыми торгуют на рынке Forex являются: американский доллар, евро, японская йена, фунт стерлингов и швейцарский франк. Операции на рынке Forex могут быть торговыми, расчётными, спекулятивными или регулирующими.

Выделят следующие функции мировой валютной системы:

− Обеспечение платёжно–расчётного оборота в рамках мирового хозяйства;

− Обеспечение необходимых условий для воспроизводственного процесса и бесперебойной реализации производимых товаров и услуг;

− Унификации и стандартизации валютных отношений.

Мировая валютная система включает с одной стороны валютные отношения между странами, а с другой – реализацию валютного механизма. Причём валютные отношения представляют собой повседневные связи, в которых участвуют частные лица, фирмы, банки, с целью осуществления международных расчётов, проведение валютных отношений. Валютный механизм – правовые нормы и инструменты, как на национальном, так и на международных уровнях.

Все уровни мировой валютной системы тесно переплетены, изменения на любом уровне может сказаться либо положительно, либо отрицательно на функционировании всей мировой валютной системе.

Каждая страна имеет собственную национальную валютную систему, сформированную на основе национального законодательства с учетом норм международного права. На основе национальных валютных систем образуется мировая валютная система.

Национальная валютная система (НВС) определяет основы организации и регулирования валютных отношений внутри отдельной страны. Она представляет собой часть денежной системы страны, однако условно самостоятельную и обладающую возможностью выходить за национальные границы[4].

Национальные валютные системы выступают в роли комплекса экономических взаимоотношений, через которые реализовывается межнациональный платежный оборот, формируются валютные ресурсы, которые необходимы для процесса общественного воспроизводства. Национальная валюта – основа международной валютной системы.

Национальная валютная система – форма организации валютных отношений страны, имеет свою специфику, функционирует в рамках национального законодательства и не должна противоречить основным принципам международного права в области финансов и валютных отношений. Она является частью внутренней денежной валютной системы страны, но носит самостоятельный характер. Национальная валютная система обладает следующими функциями:

− Формирование и использование валютных ресурсов;

− Обеспечение оптимальных условий функционирования национального хозяйства;

− Обеспечение внешнеэкономических связей страны

Национальная валютная система предусматривает форму организации валютных отношений страны, сложившуюся исторически и закрепленную национальным законодательством, а также обычаями международного права. Ее особенности определяются степенью развития и состоянием экономики и внешнеэкономических связей страны.

Возникновение национальной системы валют связано с экономическими отношениями, их становлением и развитием. При их помощи наблюдается образование и дальнейшее использование валютных ресурсов – одной из наиглавнейших составляющих процесса воспроизводства в России.

Функционирование и организация национальной валютной системы (НВС) в стране имеет ряд особенностей и зависит от того, насколько развита национальная экономика. На формирование НВС влияют существующие внешнеэкономические связи и развитие социальных задач. Национальная валютная система выполняет следующие функции: формирование и использование валютных ресурсов, обеспечение внешнеэкономических связей страны, обеспечение оптимальных условий функционирования национального хозяйства. Основные элементы национальной валютной системы:

− резервы валюты в стране, их состав и объем;

− конвертируемость национальной денежной единицы и условия проведения этого процесса;

− режим и паритетный курс национальной валюты; − ограничения валюты или их отсутствие;

− контроль и регулирование валюты;

− расчеты международного уровня, и их общая регламентация;

− международные инструменты получения займов и условия их использования;

− формы и типы международных расчетов;

− рынки валюты, золота в национальном эквиваленте;

− учреждения, созданные с целью урегулирования отношений в области кредитования и валюты в стране на международном уровне.

Курс национальной валюты, прежде всего, соответствует уровню развития экономики страны и зависит от её состояния.

К общеэкономическим причинам изменения курса национальной валюты относятся объём выплат страны по внешним долгам и уровень инфляционных ожиданий. Положительно сказывается на курсе низкий объём выплат по внешним долгам и снижение инфляционных ожиданий, отрицательно – высокий объём выплат и рост инфляционных ожиданий.

Формирование валютного курса является важной составляющей экономической политики любого государства, в том числе и российский валютный рынок не исключение в этом процессе. Конечная цель валютной политики в странах с внутренне конвертируемой валютой – свободная конвертируемость национальной валюты.

Конвертируемость национальной валюты и ее обменный курс отражают уровень развития и стабильности национальной экономики. Сегодня российская валюта нестабильна. Нестабильность валютных курсов, усугубляющих возможность появления кризисов, исторически обусловила развитие различных теорий валютного курса.

В условиях глобализации всех форм международной экономической деятельности валютная политика любой страны является одним из важнейших элементов ее экономической стратегии. Национальные валютные системы связывают экономики отдельных стран в единый мировой хозяйственный комплекс.

Советские ученые структурировали элементы мировой и национальных валютных систем капиталистических стран и изучили их. Начиная с 70-х годов прошлого века московскую научную школу по валютно-финансовым отношениям бессменно возглавляет профессор Красавина Л.Н. Под ее редакцией выдерживает не одно издание учебник «Международные валютно-кредитные и финансовые отношения». В этой книге вышеуказанные элементы международной и национальной валютных систем изложены без изъятий и модификаций в главе «Международные валютные отношения и валютная система». В период с 1944 по 2014 г. мир пережил две радикально противоположные мировые валютные системы:

• золотодевизная (Бреттон-вудское соглашение 1944 г.);

• девизная (Ямайское соглашение 1971 г.). Уже в Бреттон-вудской валютной системе начался процесс демонетизации золота под давленнием политики “американоцентризма” в международных валютнофинансовых отношениях. Этот процесс фактически завершен в Ямайской валютной системе.

Вместе с тем, количество элементов мировой и национальных валютных систем остается неизменным еще с периода Великой Депрессии 1929–1933 гг. Элемент – это неотъемлемая часть системы или механизма. Сущностная природа систем менялась, а элементы нет. В этом заключается и парадокс современной ситуации, когда современный уровень развития международных и национальных валютно-финансовых отношений не может быть формализован в неадекватных элементах международной и национальной валютных систем.

Вместе с тем, в начале XXI в. в зарубежной и отечественной литературе по-прежнему доминирует подход к определению структуры и содержанию элементов валютной системы московской научной школы академика И.A. Трахтенберга, профессоров З.В. Атласа, И.П. Айзенберга, Л.Н. Красавиной, Т.Д.Валовой, в силу которого принято выделять достаточно широкий состав элементов (основная часть которых уже не применяется на практике), например такие как условия конвертируемости национальной валюты, паритет национальной валюты, национальное регулирование международной валютной ликвидности, регламентация использования международных кредитных средств обращения, регламентация международных расчетов, порядок использования кредитных инструментов международных расчетов. Перечисленные элементы уже не могут быть применены на практике в силу современной эволюции девизных отношений в сторону полицентризма или их децентрализованного характера. В традиционном подходе к формированию состава элементов валютному регулированию отводится роль второстепенного или вспомогательного элемента валютной системы.

Фактически разные подходы к структуре и содержанию элементов национальных валютных систем, отсутствие регламентирующих принципов со стороны национальных органов валютного регулирования и контроля за девизными отношениями, отсутствие замкнутых валютных пространств и регламентирующих их правил позволяют трем главным центрам мировой экономики – США, Западной Европе и Японии – в валютных отношениях проводить принципы “американоцентризма” и номинализма, являющихся основой теории мировых резервных валют . Из перечисленного состава элементов видно, что валютное регулирование рассматривается как второстепенный или вспомогательный элемент валютной системы [1].

Объективными предпосылками формирования валютной сферы являются: формирование устойчивых внешнеэкономических связей и валютно-финансовых отношений определенного географического региона как экономического пространства, выступающего объектом государственного регулирования с позиции резидентства; неоднородность экспортного потенциала экономики и, как следствие, объективная необходимость в домицилировании экспортных поступлений для дальнейшей их социальной переадресации.

Таблица 1 - Сравнительная характеристика национальной и мировой валютных систем

При классификации современных валютных сфер, особенно в период современных финансовых потрясений, необходимо отказаться от стереотипного представления открытости валютного пространства (вытекающего из позиции “американоцентризма”) и теории мировых резервных валют, а ориентироваться на такой оценочный критерий валютного пространства, как его замкнутость. Замкнутость валютного пространства создает условия для интеграции национальной экономики в мировую и ограничивает воздействие мировых финансовых кризисов и на экономику страны в целом и на элементы национальной валютной системы в частности. Региональная экономическая интеграция, например, Республики Беларусь, Российской Федерации в рамках Союзного государства двух стран создает условия для создания единого замкнутого валютного пространства. Без методологической проработки вопросов организации элементов национальных валютных систем невозможна их унификация и интеграция в едином валютном пространстве.

Эволюция и развитие национальных валютных систем в новых государствах на территории бывшего СССР позволяют сделать вывод о том, что национальная валютная система располагает такими основными элементами, как национальная валюта, валютная политика, режим валютного курса и валютное регулирование. В Республике Беларусь и ряде стран на территории бывшего СССР реализована данная модель национальной валютной системы.

Главным фактором несопоставимости традиционного подхода с национальной концепцией формирования элементов белоруской валютной системы является то, что валютное регулирование в традиционном варианте не охватывает весь комплекс элементов валютной системы, а это стимулирует финансовые потрясения и кризисы. Финансовые кризисы приводят к тому, что национальные валютные системы становятся неустойчивыми, подвержены значительным изменениям, трансформациям, т. к. механизмы реализации основных элементов национальной валютной системы не регламентированы законами, принципы их функционирования противоречивы по своей природе[5]. Обоснованная и внедренная в национальную практику организации валютно-финансовых отношений четырехэлементная валютная система является “прозрачной” и предсказуемой как для резидентов, так и для нерезидентов национальной экономики. “Прозрачность” четырехэлементной валютной системы обеспечивается тем, что принципы реализации механизмов элементов валютной системы закрепляются в законодательном и нормативном, правовом порядке. Это позволяет обеспечить работу национальной экономики заранее известными правилами национальной валютной системы, в основе которой также лежит макроэкономическая и финансовая дисциплина национальной экономики в целом. Понимание национального подхода в организации валютных отношений в 2010 г. уже отражено в предложениях Российской Федерации к саммиту “Группы двадцати” в Лондоне (апрель 2009 г.).

В международную валютную систему, помимо этого, входят межгосударственные валютные соглашения, определяющие формы и условия международных валютных отношений, а также международные и региональные валютно-финансовые институты. На характер валютных систем, в т. ч. и стран с трансформационной экономикой, в немалой степени влияют межгосударственные отношения. Это обнаруживается при изучении и характеристике исторического развития валютной системы.

Множественность подходов к организации международной валютной системы свидетельствует об ослаблении последней и усилении взаимозависимости одних государств от других, главным образом малых государств с открытой экономикой от сильных, промышленно развитых. Вытеснение золота американцами из сферы международных экономических отношений, усиление девизного (бумажно-кредитного) характера современной международной валютной системы требуют усиления государственного регулирования. Главные результаты реализации теории номинализма в рамках неолиберальной рыночной доктрины, которых достигли монетаристы в сфере международных валютно-финансовых отношений:

• вытеснение золота из сферы международных экономических отношений и, как результат, усиление “бумажно-кредитного” характера международной валютной системы ХХI в.;

• деформирование соотношения финансового и реального секторов мировой экономики в пользу финансового, в том числе фиктивного капитала.

Все это выступило доминирующими факторами в развитии мирового финансового кризиса. Современный системный кризис вызван “тектоническими” подвижками мировой системы хозяйства: смещением центров мирохозяйственного развития; глобализацией международных валютно-финансовых, инвестиционных отношений и неуправляемостью их в мировом масштабе; отрыве финансовых, денежно-кредитных, инвестиционных ресурсов от процессов, происходящих в реальной экономике, ростом фиктивного капитала и др.

В заключение отметим, что положения теории номинализма в части отрицания металлической концепции теории трудовой стоимости, а также фондовая теория в международных валютно-финансовых отношениях позволяют сделать вывод: современные международные валютно-финансовые отношения наиболее подвержены кризисам, чем товарные в силу усиления девизного (“бумажно-кредитного”) характера современной мировой валютной системы и деформированного соотношения финансового и реального секторов мировой экономики в пользу финансового, в том числе фиктивного капитала.

2. Проблемы трансформации мировой и национальных валютных систем

2.1. Влияние финансовой глобализации на мировую и национальную валютную систему

Глобализация представляет собой неизбежный процесс углубления взаимосвязи и взаимозависимости вследствие обмена товарами и продуктами, информацией, знаниями и культурными ценностями. За последние десятилетия темпы глобальной интеграции стали значительно более высокими и впечатляющими из - за беспрецедентных достижений в таких сферах, как технологии, средства связи, наука, транспорт и промышленность. Глобализация мировой экономики обуславливает первостепенную тенденцию и перспективу формирования международных валютных отношений.

Валютная глобализация представляет собой высшую степень интернационализации валютных отношений, которые связанны с функционированием валют в мировой экономике и институциональной организацией этих отношений в соответствии с принципами организации мировой валютной системы[6].

Фундаментальная причина валютной глобализации коренится в противоречии между интернационализацией процесса общественного воспроизводства и сохранением его национальной специфики. Поскольку валютные отношения обслуживают мирохозяйственные связи, это определяет многоуровневый характер валютной глобализации, сопровождающей интернационализацию процесса воспроизводства[7]. В условиях углубления интеграции экономики индустриально развитых стран валютная система исполняет важную и значительную роль в мирохозяйственных взаимосвязях. Она оказывает прямое воздействие на характеризующие финансовое состояние страны обстоятельства: темпы экономического роста, производства, уровень и динамику заработной оплаты, на темпы увеличения интернационального обмена и др.

Кризис 2008–2009 гг. существенно обострил проблемы современной Ямайской валютной системы. Финансовая глобализация и либерализация устранили препятствия для распространения кризисных явлений из стран-эмитентов ключевых валют в международные финансы. Действующая валютная система также характеризуется высокой степенью зависимости от внутренней денежно-кредитной и налогово-бюджетной политики США и других развитых стран — эмитентов ключевых валют.

В условиях финансовой нестабильности высокую актуальность приобрели проблемы созданий новых условий обращения валют, призванных обеспечить оздоровление мировой валютной системы и финансового рынка. Тем не менее статистические данные позволяют сделать вывод об отсутствии каких-либо количественных доказательств утраты долларом США лидирующих позиций. Доллар остается основной резервной валютой — в нем номинированы около 65 % всех валютных резервов в мире.

На мировом валютном рынке доллар участвует в 87 % сделок. Причем ни в том ни в другом случае не наблюдается явной тенденции к снижению его доли. Это также подтверждается данными о валютной структуре платежей в системе СВИФТ, где доллар обслуживал в среднем около 50 % всех платежей в мире, а в переводах между отдельными регионами — более 90 %. К тому же денежно-кредитная политика, проводимая в последние годы ЕЦБ и Банком Японии, направленная на удешевление денег, закономерно привела к радикальному падению уровня доходности государственных долговых обязательств указанных стран до отрицательных значений.

В самом ближайшем будущем держатели валютных резервов (центральные банки) окажутся перед выбором — либо покупка долларовых активов, либо активы в других валютах, но с отрицательной доходностью. Уже сегодня нормативная база, определяющая правила управления Фондом национального благосостояния РФ, оставляет лишь очень ограниченный круг долговых инструментов, номинированных в евро. Ответ вполне предсказуем и наиболее вероятно, что это приведет к дальнейшему укреплению резервной роли доллара США. Для самих же Соединенных Штатов, насколько можно судить, растущий государственный долг скорее открывает возможности, чем создает проблемы.

На протяжении второй половины ХХ в. и до настоящего момента наращивание задолженности остается инструментом возврата ликвидности в американскую экономику и к тому же пусть и не главным, но заметным источником финансирования бюджетных расходов, в том числе военных. Существующая валютная система, в части основ ее устройства и функционирования так называемой доминирующей валюты не демонстрирует каких либо признаков краха. Стоит, правда, отметить, что такие аспекты, как финансовая стабильность, экономический рост, преодоление кризисов, не являются ее приоритетом.

В России механизм создания первичной ликвидности основан преимущественно на внешних источниках — международных резервах центрального банка, что и определяет его жесткую зависимость от особенностей функционирования мировой валютной системы в долгосрочном разрезе и от динамики движения капитала в краткосрочном периоде. Результатом налогово-бюджетной политики с середины 2000-х гг. стало существенное сокращение объема денежного предложения, несколько скомпенсированное операциями по покрытию дефицита федерального бюджета в последние годы. Тем не менее Банк России в явном виде планирует продолжать курс на сдерживание ликвидности банковского сектора, в том числе путем выпуска облигаций. Причем предполагается, что кредитная активность определяется исключительно спросом на деньги, а объем ликвидности является малозначимым фактором.

Приходится констатировать, что в условиях существующей модели денежного предложения и высокой степени зависимости российской экономики от импорта единственным краткосрочным механизмом поддержания ценовой и курсовой стабильности остается консервация существующей зависимости от внешних источников денежного предложения, сопряженная со всеми негативными последствиями внешнего воздействия как рыночных, так и политических факторов. В то же время требуют рассмотрения возможные направления перехода к внутренним источникам формирования денежного предложения и создания внутренних механизмов стимулирования экономического роста.

Процессы глобализации экономики и связанные с ней острые кризисные потрясения, в особенности мировой финансовый кризис 2008–2009 гг. – все это обостряет вопрос о формировании новой мировой валютно-финансовой архитектуры, включая международную валютную систему. Основные концепции реформирования мировой валютной системы вырабатываются, прежде всего, в рамках «Группы 20» (G20) и излагаются в итоговых документах ее саммитов.

Актуальной проблемой корректировки мировой валютной системы является формирование признанного мировым сообществом носителя функции мировых денег (world money). СДР – официальные мировые деньги современного этапа – ограничиваются расчетами между МВФ и центральными банками государств-членов. МВФ характеризует роль СДР следующим образом: «В настоящее время СДР лишь в ограниченной степени используются как резервный актив. Их основная функция заключается в том, чтобы служить расчетной единицей МВФ и ряда других международных организаций и средством платежа для государств-членов при расчетах по их финансовым обязательствам перед МВФ.

СДР не являются ни валютой, ни требованием к МВФ. В действительности они представляют собой потенциальное требование на свободно используемые валюты государств − членов МВФ». По поводу возможной трансформации мировой валютной системы в академическом мире существуют два противоположных подхода. Сторонники либерального, неоклассического направления в современной экономической теории считают, что глобализации соответствует использование в международном обращении национальных денег. При этом они акцентируют внимание на том, что выдвижение некоторых из числа этих денежных единиц на роль международных валют происходит посредством «естественного отбора», осуществляемого в первую очередь частными участниками валютных сделок. Подобной позиции придерживался М. Фридмен.

Из этого следует, что доллар способен служить полноценным международным средством платежа (мировыми деньгами), а Федеральная резервная система США выступает практически в качестве «мирового кредитора последней инстанции». Кейнсианский подход исходит из необходимости единой мировой валютной единицы, которая выполняла бы функцию универсального средства международных расчетов. При этом участники образованной ООН экспертной группы во главе с нобелевским лауреатом в области экономики за 2001 г. Дж. Стиглицем пришли к выводу, что международная валютная система, основанная на долларе, стала неэффективной и является основным источником финансовых кризисов. США, как и следовало ожидать, выступают против формирования новой мировой валюты, заявляя, что американская экономика уже начала оздоровление и позиции доллара очень сильны. По словам официальных представителей США, доллар укрепился, и инвесторы считают США страной с самой сильной экономикой и самой стабильной политической системой в мире. Поэтому нет необходимости в создании новой мировой валюты.

В итоге, идею универсальных кредитных мировых денег следует рассматривать как целевую стратегическую установку на длительную историческую перспективу. Движение в данном направлении предполагает прохождение ряда последовательных этапов. И вообще достигнуть этой цели в условиях существенных расхождений интересов отдельных государств будет очень тяжело. Более вероятна полицентрическая перестройка мировой валютной системы.

В последнее время практически ежедневно появляются сообщения о том, как страны антиамериканской коалиции переходят на взаиморасчеты в национальных валютах. Однако, как показывает статистика, доля доллара в международных расчетах слишком велика. Даже евро пока не может дотянуться до статуса лидера. Летом 2018 года стало известно, что Россия вывела практически все свои вложения из гособлигаций США. Если совсем недавно инвестиции в американский госдолг превышали 100 млрд долларов, то теперь осталось около 15 млрд. Теперь даже у Казахстана и Турции больше вложений госдолг США, чем у РФ. Этот шаг направлен на снижение зависимости от действий США. И такую политику сегодня ведут многие страны – Турция, Иран, Китай.

В 2016 году юань стал резервной валютой МВФ, то есть впервые в корзину валют данной организации попали денежные знаки развивающейся страны. Постепенно юань начинает расшатывать позиции доллара на мировой арене. Например, важным шагом стал запуск на Шанхайской бирже торговли фьючерсами на нефть, которые были номинированы в китайской валюте. Однако надо признать, что до окончательного свержения доллара еще очень далеко. И это наглядно показывает статистика. Доля доллара и даже евро в международных расчетах слишком велика (таблица 1).

Таблица 1 – Доля доллара, евро, рубля в международных платежах в июле 2018 года (SWIFT)

Источник: Каган А. Доля доллара, евро и рубля в международных расчетах. URL: https://www.kubdeneg.ru/dolya-dollara-evro-rublya-v-mejdunarodnyx-raschetax

Источник: Каган А. Доля доллара, евро и рубля в международных расчетах. URL: https://www.kubdeneg.ru/dolya-dollara-evro-rublya-v-mejdunarodnyx-raschetax

Как видно из таблицы, торговля в рублях сегодня находится практически в рамках погрешности. А доллар с долей в 42,6 % занимает ведущее место в мировой торговле. Если смотреть с точки зрения запасов мировых Центробанков, то здесь ситуация говорит об еще большем доминировании доллара. Свыше 60 % мировых валютных резервов хранятся в долларах. Желающих хранить сбережения в рублях нет (таблица 2).

Таблица 2 – Доля доллара, евро в международных валютных резервах (МВФ)

Поэтому можно утверждать, что скорого отказа от доллара не произойдет. Сегодня слишком высока его сила и слишком много процессов завязаны именно на американской валюте. Возможно, именно этим объясняется и поведение некоторых стран на мировой арене, которые пытались неоднократно перевести свои расчет на национальные валюты, но в итоге при снятии санкции или иных благоприятных возможностях быстро снова возвращались в орбиту доллара.

Что касается российского рубля, то его роль в мировой валютной системе в первую очередь определяется его положением на постсоветском пространстве, в котором постепенно складывается неформальная валютная группировка на основе рубля. Повышению степени интернационализации рубля содействовали бы договоренности России с государствами-членами СНГ, а также со странами группы БРИКС и, возможно, с другими странами относительно перехода во взаимной торговле, в особенности при поставках российских энергоносителей, на расчеты в национальных валютах.

В 2013 году на совместной с МВФ конференции Руководство Центрального Банка КНР объявило курс на включение юаня в список резервных валют. В 2016 году эта цель была достигнута, МВФ включил юань в корзину валют для расчета SDR. Тот факт, что в 2017 году объем ВВП Китая превысил 12 трлн. долларов[8] и уступает по размеру только ВВП США, а доля КНР в объеме мирового экспорта приблизилась к 13%[9], свидетельствует о том, что юань может стать одной из мировой валют. Несмотря на ряд положительных последствий для экономики, интернационализация национальной валюты может быть сопряжена с негативными изменениями.

В связи с предполагаемыми изменениями в мировой валютной системе необходимо проанализировать их последствия для национальной экономики страны. Для этой цели рассмотрим особенности функционирования мировых валют и их влияние на экономических агентов.

Одним из признаков интернационализации валюты является ее частое использование в сделках между нерезидентами за пределами страны-эмитента. В числе благоприятных для экономических агентов последствий интернационализации национальной валюты – возможность использовать национальную валюту в качестве средства платежа за пределами страны. Преимущество, которое получает национальная экономика от интернационализации валюты, в данном случае обусловлено сеньоражем.

Сеньораж возникает в том случае, когда номинальная стоимость валюты превышает издержки на ее производство. При этом при эмиссии национальной валюты необходимо поддерживать баланс, поскольку неконтролируемое увеличение денежной массы в обращении приведет к девальвации и негативно скажется на экономике страны. Однако в случае с мировыми валютами, когда помимо спроса на валюту со стороны резидентов, существует также спрос на валюту со стороны иностранных агентов, создаются условия для большего объема эмиссии, следовательно, для сеньоража.

Еще одним благоприятным для Центрального Банка страны последствием готовности иностранных экономических субъектов принимать в качестве средства платежа национальную валюту является возможность экспортировать инфляцию.

Рассмотрим, как работает данный механизм на примере доллара США. Положение интернациональных валют, в частности, доллара, уникально тем, что они используются для исполнения обязательств по большинству международных контрактов. Кроме того, цены на основные товары на международных рынках, как правило, котируются в долларах США. Таким образом, фирмы из разных стран, ни одна из которых не является резидентом США, при заключении контракта предпочитают использовать в расчетах доллар. Например, при заключении сделки на покупку стали у японской компании корейский автоконцерн вынужден сначала обменять корейские воны на доллары США, исполнить обязательства по контракту, после чего японский экспортер стали снова обменяет доллары уже на японские йены. Таким образом, изначально выпущенная Федеральной Резервной Системой (ФРС) на территории США валюта покидает границы страны-эмитента и начинает активно участвовать в международных расчетах. Ввиду того, что спрос на доллар США существует не только внутри страны, но и за ее пределами, экономические субъекты расширяют границы поиска возможностей для инвестирования.

В свою очередь, приток инвестиций в другие страны (как правило, речь идет о странах с развивающейся экономикой) ускоряет развитие их экономики, увеличивает благосостояние резидентов, и они предъявляют повышенный спрос на товары и услуги внутри своей страны, тем самым провоцируя рост цен. В итоге, в результате увеличения денежной массы в США повысился уровень цен в другом государстве, т.е. фактически имел место экспорт инфляции.

Интернационализация валюты также проявляется в том, что национальная валюта используется в качестве валюты контракта и валюты платежа в международной торговле. Принято считать, что как экспортеры, так и импортеры находятся в более благоприятном положении, если валютой контракта является их национальная валюта, так как в этом случае у них не возникает валютного риска. Вне зависимости от того, в какую сторону и в какой степени изменится обменный курс, они получат зафиксированную в контракте стоимость товара в своей национальной валюте, следовательно, у них не возникнет проблем при оплате обязательств перед третьими лицами, предъявленных к исполнению в той же валюте, например, от поставщиков или сотрудников.

Однако необходимо сделать как минимум две оговорки. Для удобства примем в качестве международной валюты доллар США. Первая оговорка заключается в том, что если цена контракта выражена в долларах, это не обязательно означает, что она зафиксирована в долларах и не подвержена колебаниям валютного курса валюты страны-контрагента по сделке.

Рассмотрим в качестве примера торговлю нефтью. Хотя на мировых рынках цена нефти котируется в долларах, тем не менее, при изменении обменного курса доллара цена барреля реагирует на новые условия почти мгновенно. Другими словами, цена барреля нефти, выраженная в долларах США, не более стабильна, чем цена барреля нефти, выраженная, скажем, в евро или любой другой валюте.

Вторая оговорка связана с тем, что для экономического субъекта, в конечном счете, важны не колебания цены на товар или услугу, а размер прибыли. Соответственно, если согласно условиям контракта цена зафиксирована в долларах, но валютный курс изменяется, контрагент, не сможет повлиять на стоимость товара или услуги, зато сможет скорректировать объем, что приведет к изменениям общего объема выручки и прибыли. И даже в том случае, когда все положения или существенные стороны сделки четко обозначены в контракте, существует некоторая неопределенность, связанная с тем, кто и в каком объеме несет валютный риск. По внешней видимости, все бремя от изменения валютного курса, которое имело место в период с даты подписания контракта до даты его исполнения, ложится на контрагента-нерезидента США. Этот риск может быть хеджирован, но это увеличивает издержки и тем самым ставит зарубежного партнера по сделке в менее благоприятные условия. Однако издержки по оплате страховки от колебаний валютного курса необязательно несет та компания, которая непосредственно производит расчет по страховому договору. Издержки по оплате страховки может нести как импортер, так и экспортер, вне зависимости от валюты контракта, так как стоимость страховки от валютного риска может быть уже включена в цену контракта. В данном случае все будет решать переговорная сила каждой из сторон по сделке.

Следующий аспект интернационализации валюты – обращение долговых обязательств, выпущенных в национальной валюте, на международном рынке, вне зависимости от того, является ли компания резидентом или нет. Для резидентов, которые выпускают долговые обязательства, это удобно тем, что они могут рассчитывать на снижение издержек на выпуск облигаций ввиду большего размера рынка, а также ввиду аллокации валютного риска на инвестора.

Для инвесторов-резидентов, приобретающих долговые обязательства, выраженные в их национальной валюте, преимуществом являются возможности диверсифицировать свой портфель путем включения иностранных компаний без неприятных последствий в виде валютного риска. Вместе с тем, представляется маловероятным, что зарубежные инвесторы согласятся направить капитал в юрисдикцию, в которой существуют барьеры для его свободного вывода. Ограничения на свободное трансграничное перемещение капитала в целом существенно ограничит объем и ликвидность выпущенных долговых обязательств, номинированных в национальной валюте, таким образом сводя на нет преимущество интернационализации валюты.

Следует отметить, что вопрос о том, насколько экономические субъекты склонны использовать в международных расчетах по торговым операциям валюту, обращение которой подвержено регулированию со стороны центрального банка, остается открытым. Торговые операции содержат элементы финансовых расчетов, таких как хеджирование валютного риска и привлечение торгового финансирования. Если вследствие государственных ограничений издержки по таким расчетам будут дорогостоящими или невозможными с юридической точки зрения, то использование национальной валюты в международных расчетах даже по торговым операциям будет ограниченно.

Следовательно, интернационализация валюты имеет смысл только в том случае, если государство готово либерализовать движение капитала. Свободное трансграничное движение капитала возможно только в случае хорошо функционирующего внутреннего финансового рынка. Возможность осуществлять торговлю с зарубежными контрагентами потенциально приведет к более эффективному распределению ресурсов. Международная торговля позволит получить дополнительную прибыль за счет кратковременной разницы в ценах на одни и те же товары, существующей за счет временного лага, между моментом синхронизации цен в разных юрисдикциях. Наконец, конкуренция со стороны зарубежных компаний, предлагающих свои финансовые услуги, также может привести к улучшению предложений финансовых институтов-резидентов.

Однако либерализация движения капитала сопряжена с риском экономических потрясений, так как в результате отказа центрального банка от регулирования трансграничных потоков капитала национальная экономика становится подвержена внешним шокам. Непредвиденные приток и отток капитала из экономики может привести к изменению курса национальной валюты, уровня процентных ставок и в целом условий функционирования субъектов экономики, тем самым увеличивая волатильность ВВП и реальных доходов.

Возвращаясь к вопросу выпуска долговых обязательств, номинированных в национальной валюте, необходимо учесть еще и тот факт, что в случае значительного объема таких обязательств в руках экономических субъектов-нерезидентов, существует риск девальвации национальной валюты вследствие снижения уровня доверия инвесторов. Если зарубежные держатели долговых ценных бумаг придут к мнению, что активы переоценены и в скором времени могут подешеветь до уровня справедливой стоимости, они начнут массово избавляться от них. В результате этого у них на руках окажется большой объем валюты, которую они также захотят обменять на более стабильную, по их мнению, альтернативу. Предложение такой валюты на международном рынке резко возрастет на фоне снижающегося спроса, вследствие чего произойдет ее девальвация. Все будет зависеть от того, сможет ли центральный банк страны, выпустившей долговые обязательства, справится с паникой на рынке и вернуть доверие инвесторов. Последствия такой ситуации для резидентов будут негативными, даже если получится предотвратить обесценение национальной валюты. Падение цены на долговые инструменты, номинированные в национальной валюте, ударит по интересам внутренних инвесторов.

Нанесенный национальной экономике в целом и отдельным экономическим агентам урон будет тем сильнее, чем больше составляет объем долговых обязательств, номинированных в национальной валюте и находящихся в руках зарубежных инвесторов, от общего объема финансового рынка страны.

Подводя итоги необходимо отметить, что последствия интернационализации валюты необходимо рассматривать как с точки зрения всей национальной экономики, так и с точки зрения отдельных экономических субъектов. Кроме того, необходимо учитывать уровень развития финансового рынка страны, так как в зависимости от изначальных условий последствия интернационализации национальной валюты могут кардинально. Среди потенциальных преимуществ интернационализации валюты можно выделить сеньораж, возможность экспорта инфляции, выпуска долговых ценных бумаг на международные рынки капитала, элиминирование валютного риска и привлечение зарубежных инвесторов.

Негативные последствия могут проявиться в виде большей степени подверженности шокам на мировых рынках, снижения уровня контроля над трансграничным движением капиталов, риска девальвации вследствие потери доверия зарубежных инвесторов. Также следует отметить, что в случае слабой переговорной позиции даже в условиях интернационализации национальной валюты экономические субъекты-резиденты не смогут в полной мере воспользоваться преимуществами статуса своей валюты.

В моменты кризисных явлений и масштабных бедствий экономики всех стран подвергаются негативному воздействию. Чаще всего во время экономической нестабильности происходит отток капитала из развивающихся стран и снижение объемов международной торговли. Данные события имеют прямое воздействие на динамику развития мирового валютного рынка. В связи с этим, встает вопрос о создании современной валютнойсистемы с использованием резервных валют, эмитируемых развитыми странами. В первую очередь, резервные валюты нужны для облегчения международной торговли при обмене товарами и для снижения транзакционных издержек при проведении внешнеторговых операций. Кроме того, резервные валюты хранятся в центральных банках большинства развитых и развивающихся стран мира как резервные средства сохранения ценностей. Еще пару лет назад корзина мировых валют состояла из пяти основных валют: американский доллар, который занимал бесспорное лидирующее положение, евро, английский фунт стерлингов, японская иена и швейцарский фрак. На сегодняшний день данная ситуация полностью изменилась. Так, с 2015 года юань – стал мировой резервной валютой и занял 3 место после американского доллара и евро, тем самым уменьшив и без того незначительную долю швейцарского франка в 0,2%. Весовая доля резервных валют пересматривается МВФ каждые пять лет, и структура корзины сегодня выглядит следующим образом: юань составил 10,92%, евро – 30,93%, крупнейшая доля в корзине сохраняется за долларом – 41,73%, доля английского фунта стерлингов равна 8,09% и иены – 8,33%. Логично подумать, почему же именно эти валюты находятся в резервах многих Центральных банков и так отчаянно «соревнуются» за свои позиции. Существуют определенные признаки, по которым ту или иную валюту можно было бы причислять к резервной мировой валюте: 1. Данная валюта должна являться стабильной как средство платежа, чтобы колебания курса привели к меньшим потерям экономических агентов, и, безусловно, она должна быть свободно конвертируемая; 2. Размер экономики страны – эмитента и доля ее участия в мировой торговле напрямую указывают на возможность национальной валюты стать резервной мировой валютой; 3. Развитость и глубина национального финансового рынка являются не менее важным условием для преобразования национальной валюты и мировую резервную валюту. Если внутренние финансовые рынки будут привлекать заемные средства и вкладывать их в надежные денежные инструменты с высокой доходностью и минимальными рисками, то вкладывать инвестиции будут не только национальные инвесторы, но и иностранные. Беря во внимание все выше перечисленное, можно сделать вывод, что резервная валюта - это признанная мировая валюта, накапливаемая Центробанками различных стран как валютные резервы. Резервная валюта является инвестиционным активом, выполняет функцию средства, при помощи которого определяется валютный паритет, используется для осуществления валютных интервенций при необходимости, а также выступает как средство для проведения международных расчетов Центральными банками.

Роль резервной валюты в мировом хозяйстве достаточно велика и определяется ее функциями, которые можно разделить на три основные группы.

Таблица 1 - Функции мировой резервной валюты

|

Функции |

Использование частными экономическими агентами |

Использование монетарными властями |

|

Средство расчета |

Определение цен в мировой торговле |

Определение валютных курсов и паритетов валют |

|

Средство платежа |

Промежуточная валюта в обменных операциях |

Валюта, с помощью которой осуществляются интервенции на валютном рынке |

|

Средство сохранения ценности |

Валюта депозитов, кредитов и ценных бумаг |

Валюта хранения официальных ресурсов |

. Резервная валюта используется как средство расчета при установлении цены для внешнеторгового контракта. Как, правило, выбор валюты зависит от экспортера и доли его участия в мировой торговле. Крупные экспортеры стараются продавать за валюту широкого спроса и наименее подверженную курсовым колебаниям. Аналогична ситуация и с крупными импортерами. При высокой доли потребления импортных товаров именно импортеры выбирают наиболее удобное для них средство расчета.

Резервная валюта как средства платежа выступает преимущественно в обменных операциях. Это происходит тогда, когда между экономическими агентами нет прямой конвертации валют, и для этого приходится выбирать промежуточную валюту, чтобы ускорить процесс транзакций.

Хранение и использование резервных валют в качестве номинала и долговых ценных бумаг позволяет снизить риски от курсовых колебаний и повысить эффективность оборота международного рынка капитала. Чтобы оценить масштаб влияния резервных валют, рассмотрим долю этих валют в международных расчетах. Она весьма высока и выглядит следующим образом (таблица 2).

Таблица 2 – Доли резервных валют в международных расчетах

|

Валюта / страна |

декабрь 2015 |

декабрь 2017 |

||

|

доля, % |

место |

доля, % |

место |

|

|

Доллар, США |

43,89 |

1 |

39,85 |

1 |

|

Евро, Еврозона |

29,39 |

2 |

36,66 |

2 |

|

Фунт стерлингов, Великобритания |

8,43 |

3 |

7,07 |

3 |

|

Иена, Япония |

2,78 |

4 |

2,96 |

4 |

|

Юань, Китай |

2,31 |

5 |

1,61 |

5 |

По данным системы SWIFT американский доллар утратил лидирующие позиции, так как разница между долларом и евро — всего око-ло четырех процентов, но он по-прежнему остался на первом месте. В свою очередь евро только упрочило свои позиции, и его доля в сравнении с предыдущими годами увеличилась почти на 7,5 % в мировых расчетах. Таким образом, мировые расчеты в евро почти сравнялись по объему с расчетами в американских долларах. Возможно, это связано с политикой европейских стран и США. После смены политической власти в США произошло некое ослабление американского доллара. Американцы научились его использовать не только как инструмент экономического сдерживания конкурентов, но и как инструмент поддержки собственной экономики. Когда возникала необходимость к инвестированию в американскую экономику, то до недавнего времени было достаточно просто устроить небольшой геополитический шок и панику или слегка поднять ставки по облигациям государственного займа США, чтобы спровоцировать приток в США капиталов со всего мира. Однако сейчас американские эксперты и финансовые СМИ констатируют изменение ситуации: иностранные инвесторы покупают все меньше и меньше американских государственных облигаций, а сами США как-то незаметно для себя не заметили старт дедолларизации международных расчетов, которая была запущена еще в 2017 году. По данным The Wall Street Journal: "Иностранные покупки американских государственных облигаций сокращаются, и это вызывает тревогу финансовых рынков. Отход инвесторов привел к резкому снижению цен на облигации и расшатал девятилетний тренд роста цен на американские долговые инструменты. Иностранные покупки американских долговых инструменты (казначейских облигаций) сократились вдвое в 2018 году, долларовая часть валютных резервов в мире упала до пятилетнего минимума в 62,5%. Снижение активности иностранных покупателей наложилось на действия России и Китая по сокращению вложений в американские долговые инструменты. Особенно важен тот факт, что эти изменения произошли еще до того как председатель Еврокомиссии Жан Клод Юнкер заявил о необходимости дедолларизации Евросоюза и продвижения евро в качестве конкурента доллару.

Незначительные изменения в динамике наблюдаются у японской иены и фунта стерлинга, а вот китайский юань имеет отрицательную динамику после получения статуса резервной валюты и снизился на 0,9%. Скорее всего, процесс отказа от доллара в мировых расчётах будет продолжаться. Это не обязательно вызовет его падение, но сильно повлияет на мировые денежные потоки. В них будет расти доля национальных валют. Для России процесс дедолларизации — это, прежде всего, стимулирование развития собственных платёжных систем и взаимной торговли и интеграции на основе использования национальных валют, прежде всего, с соседями по Евразийскому экономическому союзу. Для Российской Федерации это также фактор большей экономической суверенизации и снижения уязвимости по отношению к санкциям и внешнему политическому и экономическому давлению.

Заключение

Система международных валютных отношений (расчетов) является важнейшей частью всемирного хозяйства, через которую осуществляются все платежные и расчетные операции в мировой экономике. В международной торговле используются различные национальные валюты, которые в определенных соотношениях обмениваются одна на другую на валютных рынках. Состояние валютной политики страны, меры по поддержанию курса национальной валюты определяют экспортные показатели, показатели состояния экономики государства.

Различаются национальная, мировая, международная (региональная) валютные системы.

Резюмируя все вышеизложенное, мы приходим к выводу, что интернационализация национальной валюты может рассматриваться как положительное изменение только в том случае, когда она обусловлена объективными факторами и имеет место по отношению к валюте страны с развитым финансовым сектором и сильной экономикой.

В заключении ответим на следующий вопрос: «Может ли рубль стать одной из ведущих лидирующих региональных валют?» На данный момент уровень интернационализации рубля недостаточен и не отвечает тому уровню интеграции России в мировую экономику, которая на данный момент достигнута. Международным резервным валютам свойственны три общие характеристики: во–первых – валюта должна широко использоваться в международных сделках, во–вторых она должна быть привязана к активному и открытому рынку, и в– третьих – люди должны быть уверенны в том, что покупательская способность этой валюты будет оставаться достаточно стабильной.

Страна, которая хочет добиться успеха на мировом рынке, ставит перед собой задачу максимально увеличить расчёты по своей внешней торговли в своей собственной национальной валюте. Россия имеет одну из наиболее либеральных законодательств в мире и рубль уже давно является свободно конвертируемой валютой по текущим операциям. Если Россия сумеет утвердить рубль в качестве одной из ключевых валют для международных расчётов в Евразийском регионе, то это будет важной платформой для того, чтобы в дальнейшем использовать рубль и в других международных расчётах. Для Отечественной экономики интернационализация рубля несёт с собой как выгоды, так и издержки. Разумный баланс должен быть определён в процессе кропотливой работы и практиков и научных специалистов. Рубль должен стать не просто заменой доллара, но быть эффективным инструментом в развитии взаимовыгодного экономического сотрудничества , развитии добросовестной конкуренции, а также укреплении экономического потенциала России и её стратегических партнёров.

Список используемой литературы

-

- Бернанке, Фрэнк: Экономикс. Экспресс - курс. СПб.: Питер, 2012. - 843 с.

- Валютная система и международные валютно - кредитные отношения [Электронный ресурс]: монография / Ж.С. Белотелова [и др.]. М.: Научный консультант, 2017. 94 c. – 978 //URL: http: // www.iprbookshop.ru / 75449.html

- Виролайнец А.В. Современная международная валютная система и валютный курс. // Актуальные вопросы современной экономики, - 2017. - № 5. - С. 78 - 82.

- Дробышевский С., Козловская А., Левченко Д., Пономаренко С., Трунин П., Четвериков С. Сравнительный анализ денежно - кредитной политики в переходных экономиках. М.: ИЭПП, 2013.

- Каган А. Доля доллара, евро и рубля в международных расчетах. URL: https://www.kubdeneg.ru/dolya-dollara-evro-rublya-v-mejdunarodnyx-raschetax. 2. Федосова С. П. Валютная политика Банка России: этапы и современная направленность // Социально-экономические явления и процессы. - 2015. - Т. 10. - № 10.

- Мардеян Н.А. Основы международных валютно - финансовых отношений [Электронный ресурс]: учебное пособие / Н.А. Мардеян, Б.Б. Сокаева. Владикавказ: Владикавказский институт управления, 2013. - 224 c. //URL: http: // www.iprbookshop.ru / 57833.html

- Международные валютно - кредитные отношения [Электронный ресурс]: учебное пособие / С.А. Лукьянов [и др.]. Екатеринбург: Уральский федеральный университет, ЭБС АСВ, 2015. - 296 c. // URL: http: // www.iprbookshop.ru / 69629.html

- Новые индустриальные страны [Электронный ресурс] URL: https: // finance _ investment.academic.ru / 2209 /

- Новые явления в международных экономических отношениях/ Минакова И.В., Коварда В.В.// В сборнике: Проблемы развития современного общества, Сборник научных трудов 3-й Всероссийской научно-практической конференции. - 2015. - С. 46-49.

- Промышленно развитые страны в мировой экономике [Электронный ресурс] URL: http: // market - pages.ru / mirec / 3.html

- Смыслов Д.В. "Тенденции в эволюции международной валютной системы" – статья, ежемесячный теоретический научно – практический журнал "Деньги и кредит",М.: Изд–во "Полиграфический комплекс ТОЧКА",2013.–77с.

- Финансовая политика в системе антикризисного управления экономикой / Д. И. Атласов, Е. А. Бородина, Л. Н. Гостева [и др.]. Коллективная монография. Воронеж, 2015. Том Часть II.

- Харвей, Дж. Современная экономическая теория. Вводный курс: учеб. пособие / Под ред.: Г.М. Казиахмедов; пер.: В.Н. Егоров, Дж. Харвей. М.: ЮНИТИ - ДАНА, 2015. - 748 с.

- Экономическая теория [Электронный ресурс]: учебник для студентов вузов, обучающихся по экономическим специальностям / А.И. Балашов [и др.]. М.: ЮНИТИ - ДАНА, 2014. - 527 c. //URL: http: // www.iprbookshop.ru / 21012.html

- Янова П.Г. Международные валютно - кредитные отношения [Электронный ресурс]: учебное пособие / П.Г. Янова. Саратов: Вузовское образование, 2013. - 213 c. // URL: http: // www.iprbookshop.ru / 13439.html

- Genberg H. Currency Internationalisation: Analytical and Policy Issues // BIS Working Paper. 2011.

- World Bank Open Data [Электронный ресурс]. URL: https://data.worldbank.org/

- WTO Data portal [Электронный ресурс]. URL: http://stat.wto.org/Home/WSDBHome.aspx

-

Валютная система и международные валютно - кредитные отношения [Электронный ресурс]: монография / Ж.С. Белотелова [и др.]. М.: Научный консультант, 2017. 94 c. – 978 - 5 - 9500876 - 5 - 3. URL: http: // www.iprbookshop.ru / 75449.html ↑

-

Валютная система и международные валютно - кредитные отношения [Электронный ресурс]: монография / Ж.С. Белотелова [и др.]. М.: Научный консультант, 2017. 94 c. – 978 //URL: http: // www.iprbookshop.ru / 75449.html ↑

-

Янова П.Г. Международные валютно - кредитные отношения [Электронный ресурс]: учебное пособие / П.Г. Янова. Саратов: Вузовское образование, 2013. - 213 c. // URL: http: // www.iprbookshop.ru / 13439.html ↑

-

Экономическая теория [Электронный ресурс]: учебник для студентов вузов, обучающихся по экономическим специальностям / А.И. Балашов [и др.]. М.: ЮНИТИ - ДАНА, 2014. 527 c. – 978 - 5 - 238 - 02464 - 6. URL: http: // www.iprbookshop.ru / 21012.html ↑

-

Руденков В.М., Пилютик А.А. Кризис в мировой экономике: проявление и преодоление // Белорусский экономический журнал. 2010. № 1. C. 27-35. ↑

-

Мардеян Н.А. Основы международных валютно - финансовых отношений [Электронный ресурс]: учебное пособие / Н.А. Мардеян, Б.Б. Сокаева. Владикавказ: Владикавказский институт управления, 2013. 224 c. – 978 - 598161 - 073 - 8. URL: http: // www.iprbookshop.ru / 57833.html ↑

-

Виролайнец А.В. Современная международная валютная система и валютный курс. // Актуальные вопросы современной экономики, 2017. № 5. С. 78 - 82. ↑

-

World Bank Open Data [Электронный ресурс]. URL: https://data.worldbank.org/ ↑

-

WTO Data portal [Электронный ресурс]. URL: http://stat.wto.org/Home/WSDBHome.aspx ↑

- страхование и его роль в развитии экономики, на примере АО «Спасские ворота»

- Правовое регулирование приватизации государственных и муниципальных предприятий

- Общая характеристика юридических лиц (Акционерное общество)

- Этапы расчета оптимальной численности персонала организации

- Правовое регулирование приватизации государственных и муниципальных предприятий

- правовое регулирование приватизации государственных и муниципальных предприятий(Понятие, правовое регулирование приватизации)

- Государственная инновационная политика как основной механизм повышения уровня инновационного развития региона, Кемеровская область

- Оценка эффективности менеджмента предприятия

- Маркетинговая деятельность в системе управления образовательным учреждением

- Реорганизация юридических лиц, отдельные формы реорганизации

- Понятие и виды наследования, особенности

- правовое регулирование приватизации государственных и муниципальных предприятий( Понятие, правовое регулирование приватизации)