Документирование и инвентаризация (Виды используемых в бухгалтерии документов и их значение)

Содержание:

Введение

Роль бухгалтерского учета в деятельности любой организации огромна, вне зависимости от организационно-правовой формы организации, её структуры, строения и рода деятельности. Главная цель бухгалтерского учета - это своевременное предоставление достоверных данных о деятельности предприятия для принятия обоснованных управленческих решений в вопросах конкурентоспособности продукции и укрепления стабильного положения предприятия на производственном рынке. Эти решения касаются распределения и использования ограниченных экономических ресурсов: денег, земли, рабочей силы и т.д. От распределения и использования этих ресурсов, зависят цены, заработная плата, производство товаров и услуг, адекватность наших запасов, качество транспортных систем, а также то, какие страны процветают, а какие переживают спад. Так как фактически любое предприятие влияет на экономическую ситуацию в области, регионе, стране. И здесь не малую роль играет бухгалтерский учёт. И значит, от правильной организации бухгалтерского учета зависит положение любой организации.

Перед бухгалтерским учетом стоят определенные задачи:

- Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности;

- Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации;

- Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Эти и другие задачи решаются с помощью методов бухгалтерского учёта, а точнее документации и инвентаризации.

В этой работе я анализирую что такое документация, её роль и положение в работе предприятия и принципы составления документации в бухгалтерском учёте.

Инвентаризация необходима для обеспечения достоверности данных бухгалтерского, в ходе которой проверяются и документально подтверждаются наличие, состояние и оценка имущества организации и обязательств.

В этой работе я попытаюсь дать ответ на вопрос: каковы принципы инвентаризации, как и в какие сроки, она проводится, что общего в проведении инвентаризации на различных предприятиях и организациях.

1. Документирование

1.1. Виды используемых в бухгалтерии документов и их значение

Именно под классификацией документов принимают непосредственно их группировку по определенным признакам [1.].

По своему назначению документы классифицируются на:

- распорядительные

- оправдательные

- документы бухгалтерского оформления.

- комбинированные.

Распорядительные документы – это те документы, которые содержат в себе распоряжение о выполнении различной операции. Главное их значение – это передача приказов начальства работникам. Достаточно большое количество операций совершается только лишь при наличии соответствующего документа.

К распорядительным документам относятся распоряжения, приказы, записи об увольнении с работы.

Оправдательные документы – это те документы, которые оформляются уже при произведенных операциях. Заполняются они в момент совершения операций, служат подтверждением факта выполнения распоряжения или приказа. К примеру, накладные, счета-фактуры, квитанции, расчетные ведомости по заработной плате.

Документы бухгалтерского оформления – это такие документы, которые создаются главным органом бухгалтерии непосредственно для подготовки учетных записей и для облегчения, упрощения, сокращения последних.

Данные документы составляют в бухгалтерии на основании ранее уже оформленных оправдательных и распорядительных документов. Предназначены они для того, чтобы отражать бухгалтерские записи в учетных регистрах для того, чтобы хорошо ускорить учетный процесс документации на предприятии. В таких документах нет верного распоряжения на проведение хозяйственной операции.

Так же, к документам бухгалтерского оформления относятся и бухгалтерские справки. Составляются они в тех случаях, когда необходимо оформить закрытие счета или исправить какие-либо ошибки.

Комбинированные – это документы, сочетающие признаки нескольких видов документов (оправдательных и распорядительных).

В одно и тоже время они служат распоряжением о выполнении такой операции. Факт сочетания в одном документе признаков нескольких видов документов делает легче их учетную обработку, сокращает количество документов и затраты на их покупку. Такие документы составляют для уменьшения числа документов по хозяйственным операциям.

Касательно порядка составления различают первичные и сводные документы [1.].

Первичные документы – это те документы, которые отражают в себе абсолютно все хозяйственные операции именно в момент их совершения. Это самое главное доказательство того, что такие операции исполнены. Примером первичного документа служит приходный ордер. Составляется он в процессе поступления материалов на склад.

Сводными называются те документы, которые составляются на основе первичных документов. В них отражаются те операции, которые были уже ранее оформлены прилегающими первичными документами.

Составление вторичных документов не связывается напрямую с хозяйственными операциями. Свободные документы дают возможность уменьшить количество записей в счетах бухгалтерского учета.

Непосредственно к сводным документам относятся группировочные ведомости, разработочные таблицы, различные отчеты. Так же, к числу сводных документов относятся расчетно-платежные ведомости по заработной плате.

В общем, сводные документы в первую очередь служат для объединения данных первичных документов и получения более крупных показателей, и во вторую очередь для группировки данных первичных документов для получения более подробных данных об учитываемых операциях.

Ввиду этого можно подвести итог о том, что сводные документы применяются как средство обработки исходных данных об операциях.

1.2. Составление и проверка первичных документов

В зависимости от того, какой тип операции необходимо отразить, первичные учетные документы могут иметь типовую или же специализированную форму. [3., с. 212-214].

Первая форма первичных документов бухгалтерского учета применяется при регистрации однородных хозяйственных операций, которые являются типичными для большей части предприятий одной, или целого ряда отраслей. Проще говоря, для обычных операций, которые проводит большая часть организаций в нашей стране.

Специализированная форма необходима для проведения операций узкой специализации.

К первичным документам относятся:

- платежные поручения,

- кассовые приходно-расходные ордера,

- товарные накладные,

- счета и т.д.

Все первичные документы бухгалтерского учета должны быть заполнены четко и аккуратно.

- Допускается использование шариковых, чернильных ручек, вычислительной техники и пишущей машинки.

- Первичные документы должны составляться в тот самый момент, когда планируется совершение хозяйственной операции.

- В некоторых случаях (когда на это есть объективные причины) необходимые документы могут быть созданы сразу после проведения операции.

Сегодня в большинстве организаций для первичных документов используют уже готовые типовые бланки: накладные, ордера, счета, талоны, ведомости и т.д.

Первичные учетные документы делят на два вида: внешние и внутренние.

Внешние документы поступают в организацию (фирму) со стороны. Отправителем могут быть государственные учреждения, вышестоящие организации, банки, налоговые инспекции (в этом случае это уже первичные документы налогового учета), учредители, поставщики, покупатели и т.д. Они составляются по типовой форме. В качестве примера внешнего учетного документа может послужить счет-фактура от поставщика, платежное поручение, платежное требование, платежное поручение-требование и т.д.

Внутренние учетные документы создаются исключительно внутри организации [6., с. 122-128].

В свою очередь, внутренние документы бухгалтерского учета, делятся на следующие виды первичных документов:

- Распорядительные. Вид документов, в которых содержатся определенные распоряжения или указания относительно выполнения определенных операций;

- Оправдательные (исполнительные). Такие документы освещают факт проведения определенной операции. В качестве примера можно взять акт приемки материалов (товаров), приходные ордера, акт приемки выработанной продукции, акт приемки-выбытия основных средств и т.д.

- Комбинированные. Этот тот вид документов, которые одновременно являются оправдательными и распорядительными. Это расчетно-платежные ведомости, приходно-кассовые ордера (документы), авансовые отчеты и т.д.;

- Бухгалтерского оформления. Такие документы составляются в том случае, если для записи хозяйственной операции не подходит типовая форма первичных документов. Например, ведомости распределения, справки и т.д.

Бывают случаи, когда даже опытный бухгалтер допускает ошибку в оформлении первичного документа. Отсюда возникает вопрос: а можно ли ее исправить, и будет ли после этого документ иметь юридическую силу?

Исправить ошибку можно только в том случае, если он (первичный документ) еще не был отражен в бухгалтерском учете, то есть, не проведен. Исправления в первичных документах ни в коем случае нельзя делать с помощью «штриха». Для этого специально существуют три способа [19., с. 133-138]:

- Корректурный,

- Дополнительная запись,

- Сторнировочный.

Корректурный способ исправления используется исключительно в случаях, когда ошибка была совершена в учетных регистрах, и при этом не затрагивает корреспонденции счетов. Данный способ уместен до составления баланса. Неверную цифру, сумму или текст необходимо аккуратно зачеркнуть тонкой линией, и рядом написать правильное значение. Сбоку документа необходимо сделать сноску: исправленному верить, проставить подпись и дату исправления. Способ можно использовать на первичных документах учета основных средств. На денежных документах использование такого способа недопустимо.

Способ дополнительной записи может быть использован в том случае, если сумма проводимой хозяйственной операции занижена. Например, в случае, если поставщиком с расчетного счета перечислено 1000 рублей. Хозяйственная операция проведена правильной корреспонденцией счетов, и только сама сумма по ошибке занижена до 500 рублей. Решается этот вопрос очень просто: на недостающую сумму делается дополнительная проводка Ее можно сделать как в текущем, так и в следующем месяце.

И, наконец, сторнировочный способ. Он предполагает изменение неправильной записи с помощью отрицательного числа. Вместе с этим, тут же составляется уже правильная запись (используются уже обычные чернила). Такой способ используют при записи преувеличенной суммы или же неверной корреспонденции счетов.

1.3. Порядок изъятия первичных документов у предприятия

Первичные документы изымаются только органами прокуратуры и предварительного следствия, так же органами дознания, судами, налоговой полицией и инспекцией на основании законодательства нашей страны [19., с. 160-172].

О порядке проведения налоговых проверок пишется в НКРФ в части 1, главе 14 (Налоговый контроль). Выемка документов производится в соответствии со статьей 94 Налогового Кодекса.

Сводные и первичные учетные документы могут составляться на машинных и бумажных носителях информации. В том случае, если они составляются на машинных носителях информации, организация должна делать за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций.

Должностным лицом Государственной налоговой инспекции директору предприятия предъявляется постановление о производстве изъятия документов. При изъятии первичных документов заполняется протокол и в то же время составляется специальная опись изъятых документов. Так же, далее осуществляется фиксация их содержания и оформляются копии изъятых документов (данный фактор указывается в протоколе изъятия). Копия описи документов, что были ранее изъяты выдается должностным лицам под роспись.

В процессе изъятия документов составляется протокол с соблюдением требований, которые предусмотрены статьей 99 НК РФ. В протоколе поочередно указываются:

- ФИО составившего протокол, ФИО каждого присутствующего лица, его адрес, гражданство.

- Его наименование, дата и место производства конкретного действия, время, при котором действие началась и закончилось.

- Содержание действия и поэтапность его проведения.

- Выявленные при производстве действия весьма важные для дела обстоятельства и факты.

Протокол обязательно прочитывается абсолютно всеми лицами, которые участвуют в его проведении и присутствуют при нем. Эти лица имеют право делать замечания, которые подлежат внесению в протокол или приобщению к делу.

1.4. Применение унифицированных форм документации

С 2013 г. вступил в силу Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон о бухгалтерском учете), на основании которого формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, больше не являются обязательными к применению [2., с. 98-123].

Новый Закон о бухгалтерском учете делает применение унифицированных форм необязательным, устанавливая, что первичный учетный документ будет принят к учету при наличии обязательных реквизитов (ст. 9):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных п. 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень реквизитов первичного учетного документа остался прежним, тем же, что и в ранее действующем Законе. Конкретизированы лишь требования к подписи.

Нужно отметить, что Закон о бухгалтерском учете не запрещает пользоваться унифицированными формами, утвержденными до вступления его в силу. Ими можно пользоваться и дальше.

Разработка собственных бланков форм первичной учетной документации требует специальных знаний и опыта работы, поэтому прежде, чем принять решение об их разработке, необходимо оценить целесообразность этого.

Конечно, разработка своих унифицированных форм может быть актуальна для определенного рода компаний, например, когда иностранная компания открывает филиал или представительство в России. В таких фирмах часто требуется вести учет и по законодательству страны, в которой они зарегистрированы, и по правилам российского законодательства. Разработав свои унифицированные формы, предусмотрев все реквизиты, необходимые в соответствии с распространяющимся на деятельность компании законодательством, она может уйти от двойного составления документов.

Если организацией принято решение использовать прежние унифицированные формы первичных учетных документов, то, возможно, их нужно немного скорректировать. Например, удалить ссылку на Постановление Госкомстата, коды ОКУД и ОКПО, предусмотреть место для расшифровки подписи - указания фамилии и инициалов лица, подписавшего документ [4., с. 78-83].

Первым делом надо определить, кто будет разрабатывать новые унифицированные формы для организации. Обратимся к Закону о бухгалтерском учете. На основании п. 4 ст. 9 ответственность по разработке возлагается на должностное лицо, которому поручено ведение бухгалтерского учета. Но бухгалтерия может не знать всех тонкостей кадрового делопроизводства, поэтому к процессу разработки дополнительно нужно подключить кадровика.

Можно порекомендовать при создании унифицированных форм для своей организации шаблонную часть бланка излагать кратко и так, чтобы не допустить двоякого толкования смысла. При этом желательно использовать трафаретные тексты, наборы стандартных фраз и выражений. Не стоит отказываться от часто используемых форм, таких как штатное расписание, табель учета рабочего времени или график отпусков, из-за их громоздкости: их можно упростить, удалив некоторые графы, строки или ненужную информацию. Например, из унифицированной формы N Т-3 (штатное расписание) можно убрать графы 6, 7 и 8, которые предназначены для фиксирования установленных работнику надбавок.

1.5. Порядок хранения бухгалтерских документов

В соответствии с п. 3 ст. 29 Закона N 402-ФЗ экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

Согласно п. 2 ст. 13 Закона № 125-ФЗ организации и граждане вправе создавать архивы в целях хранения, образовавшихся в процессе их деятельности архивных документов.

Для организации архива должно быть выделено отдельное помещение, оборудованное специальными полками (стеллажами) или глухими шкафами. Если в помещении архива имеются окна, то их следует зашторить или установить жалюзи, в противном случае не удастся предохранить документы от воздействия света, в связи с чем не исключено их выцветание. Окна первого или цокольного этажа целесообразно оборудовать металлическими решетками, кроме того, лучше установить в архиве металлическую дверь. Такие меры позволят избежать несанкционированного проникновения в помещение архива [12., с. 100-105].

Согласно Основным правилам работы архивов организаций, утвержденным решением Коллегии Росархива от 06.02.2002 г., в архиве организации по результатам экспертизы ценности документов составляются описи дел:

- постоянного хранения,

- временного (свыше 10 лет) хранения,

- по личному составу,

- а также акты о выделении к уничтожению дел, не подлежащих хранению.

Дела с истекшими по Перечню сроками хранения включаются в акт о выделении к уничтожению и подлежат уничтожению.

Следует отметить, что для хранения документов организация может воспользоваться услугами специализированной архивной компании.

Ответственность за невыполнение правил хранения документов может быть административной, налоговой и уголовной.

Согласно ст. 15.11 Кодекса об административных правонарушениях (далее КоАП) нарушение порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от 2 000 до 3 000 руб.

Согласно ст. 13.20 КоАП нарушение правил хранения, комплектования, учета или использования архивных документов (в т.ч. уничтожение документов без соблюдения сроков их хранения) влечет предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.; на должностных лиц - от 300 до 500 руб.

Отсутствие первичных документов, счетов-фактур, а также регистров бухучета является налоговым правонарушением. Ответственность за него предусмотрена статьей 120 НК РФ «Грубое нарушение правил учета доходов и расходов и объектов налогообложения» [18.].

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, счетов-фактур, регистров бухгалтерского или налогового учета. Если эти деяния совершены в течение одного налогового периода – штраф 10 000 руб., если они совершены в течение более одного налогового периода – штраф 30 000 руб. Те же деяния, если они повлекли занижение налоговой базы, влекут взыскание штрафа в размере 20 % от суммы неуплаченного налога, но не менее 40 000 руб.

В случаях похищения, уничтожения, повреждения или сокрытия официальных документов, штампов или печатей, совершенных из корыстной или иной личной заинтересованности может наступить уголовная ответственность согласно п. 1 ст. 325 УК РФ - штраф до 200 000 руб. или в размере заработной платы (иного дохода) осужденного за период до 18 месяцев, либо обязательные работы на срок до 480 часов, либо исправительные работы на срок до 2 лет, либо принудительные работы на срок до 1 года, либо арест на срок до 4 месяцев, либо лишение свободы на срок до 1 года [18.].

1.6. Сроки хранения бухгалтерских документов

Сроки хранения бухгалтерских документов – это хранение первичной документации, отчетности и регистров в течение определенного промежутка времени – это требование действующего законодательства [18.].

Оно означает, что в пределах указанного срока должен быть обеспечен доступ к документам и возможность их полноценного использования при необходимости. Документы, требующие обязательного хранения, условно можно разделить, на документы:

- которые находятся в работе в течение отчетного года,

- какие всегда необходимы в работе, несмотря на то, что ими ежедневно не пользуются.

К первой группе документов относятся: первичная документация и регистры по всем направлениям учета – по учету основных фондов, материальных запасов, оплате труда, и т.д. Причем, к данной группе документов относятся формы, заполненные как на самом предприятии, так и полученные им от поставщиков (подрядчиков и прочих лиц); отчетность. Эта группа документов включает в себя налоговые декларации и расчеты, бухгалтерскую и статистическую отчетность, и расчеты по взносам во внебюджетные фонды. Сюда также относятся аудиторские заключения, учетная политика и иные документы, которые содержат в себе сведения об организации и порядке ведения кадрового, бухгалтерского и иного учета на предприятии, включая средства для воспроизведения электронных документов и проверки подлинности электронных подписей.

Хранить документы, относящиеся к первой группе, необходимо:

- для целей бухучета (статья 29, закон «О бухгалтерском учете» №402-ФЗ) – не менее пяти лет с окончания отчетного года или года, в котором указанные документы использовались последний раз;

- для целей налогового учета (статья 23, Налоговый кодекс РФ) – на срок не меньше 4х лет.

При этом Кодексом могут быть установлены и более длительные сроки хранения. Например, участник инвестиционного проекта субъекта РФ обязан хранить все документы в течение 6-ти лет. А для подтверждения суммы понесенного убытка – на весь срок, в течение которого с его помощью уменьшается налоговая база и который может исчисляться не одним – двумя годами.

Ко второй группе относятся документы, которые подлежат хранению на предприятии в течение всего срока его деятельности. В частности, для ООО в законе «Об обществах с ограниченной ответственностью» №14-ФЗ предусмотрен следующий список обязательной к постоянному хранению на предприятии документации [5., с. 160-164]:

- регистрационные документы, включая протокол учредительного собрания (решение) о создании компании;

- документы, подтверждающие право собственности на находящееся на балансе фирмы имущество;

- протоколы, оформляющие проведенные собрания учредителей и иных лиц; документы о выпуске ценных бумаг;

- положения об обособленных подразделениях предприятия;

- списки аффилированных лиц;

- заключения различных контролирующих органов по тем или иным вопросам деятельности предприятия (по проведенным проверкам, и т.д.);

- и иные документы, какие должны быть в наличии у предприятия в соответствии с действующими законодательными нормами.

Срок хранения бухгалтерских документов составляет не менее 5 лет.

Подводя итог данной главы можно сделать вывод о том, что документация представляет собой способ непрерывного и сплошного наблюдения за хозяйственными операциями и фиксирует полученную о них информацию для ведения текущего бухгалтерского учета хозяйственной деятельности и контроля за ней. Поэтому качественное и своевременное оформление первичных учетных документов очень важно для всего предприятия в целом.

2. Инвентаризация

2.1. Перечень нормативных актов

Правила проведения инвентаризации определены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ № 49 от 13.06.95 г. в соответствии с рядом принятых нормативных актов [17.]:

- Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.98 № 34н;

- Положением о документах и документообороте в бухгалтерском учете, утвержденном Министерством финансов СССР от 29.07.1983 № 105;

- Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29.08.2001 № 68н;

- Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.2001 № 119н;

- Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 13.10.2003 № 91н;

2.2. Общие положения

В соответствии со статьей 11 Федерального закона «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности предприятия и организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка [1.].

Под имуществом организации понимаются основные средства, нематериальные активы, вложения во внеоборотные активы, оборудование к установке, финансовые вложения, материально-производственные запасы, (сырье, материалы, готовая продукция, товары, прочие запасы), денежные средства, дебиторская задолженность и прочие финансовые активы, а под финансовыми обязательствами - кредиторская задолженность, кредиты банков, займы и резервы (резерв сомнительных долгов, резерв под обесценение финансовых вложений, резерв под снижение стоимости материальных ценностей, оценочные обязательства) [8., с. 132-136].

Под инвентаризацией понимается процедура проверки фактического наличия, состояния и оценки числящегося на балансе организации имущества, соответствия данным регистров бухгалтерского учета с целью обеспечения достоверности данных учета и отчетности [21].

Инвентаризация является одной из процедур реализации контрольной функции бухгалтерского учета, позволяющей выявить случаи необоснованного уменьшения капитала предприятия, вложенного в различные виды имущества и имущественных прав (активов), а также неполного отражения в бухгалтерском учете имущества и обязательств.

Главной целью инвентаризации является обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности организации. Это самый эффективный способ документально подтвердить наличие, состояние и оценку имущества и обязательств. Только в ходе инвентаризации можно выявить излишки и недостачи имущества, установить фактическое состояние объектов, оценить действительность отраженной в учете задолженности, а также иметь все необходимые основания для отражения в учете необходимых корректировок [7., с. 32-34].

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды обязательств.

Кроме того, инвентаризации подлежат материально-производственные запасы, основные средства и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете на забалансовых счетах (находящиеся на ответственном хранении, полученные для продажи по договору комиссии, полученные для переработки, арендованные, находящиеся в безвозмездном пользовании, и др.), а также имущество и обязательства, не учтенные по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу путем обязательного подсчета, взвешивания, обмера и технических расчетов [32.1, с. 15-26].

Основными целями инвентаризации являются:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств, реальность дебиторской задолженности;

- характеристика состояния имущества (условия хранения и эксплуатации или использования, выявление фактов полной или частичной утраты потребительских свойств и качеств, морального устаревания и т. д.);

- выявление не используемых основных средств и материально-производственных запасов для последующей их реализации;

- контроль за сохранностью материальных ценностей и денежных средств;

- проверка правильности оценки имущества и обязательств, отраженных в бухгалтерском учете;

- определение реальной стоимости учтенных на балансе сумм денежных средств в кассах, на расчетных и других счетах в учреждениях банков, денежных средств в пути, дебиторской задолженности, незавершенного производства, кредиторской задолженности, расходов будущих периодов, а также других видов имущества и обязательств.

Для документального оформления результатов инвентаризации применяются формы первичной учетной документации и инструкции по их оформлению, утвержденные Приказом Минфина РФ № 49 от 13.06.95 г.

Формы первичной учетной документации оформляются по видам имущества и обязательств (Приложение № 1).

Инвентаризационную опись (ведомость) оформляют работник бухгалтерии и комиссия, назначаемая распоряжением (приказом) руководителя организации (уполномоченного им лица) [11., с. 140-144].

В документах, которыми оформляются результаты инвентаризации, должны быть личные подписи председателя, членов инвентаризационной комиссии и материально ответственных лиц, поэтому инвентаризационные описи и прочие документы обязательно должны быть в бумажном виде.

Инвентаризационная опись (ведомость) печатается с заполнением показателей, кроме данных фактического наличия ценностей (расчетных данных) которые заполняются комиссией.

В ходе проведения инвентаризации бухгалтерские работники обязаны:

- осуществлять контроль за своевременностью и полнотой проведения инвентаризаций;

- требовать своевременного представления материалов инвентаризаций в бухгалтерию;

- осуществлять контроль за своевременным завершением инвентаризаций и документальным оформлением их результатов;

- отражать на счетах бухгалтерского учета выявленные при инвентаризации расхождения между фактическим наличием имущества и данными регистров бухгалтерского учета;

- документально сопровождать проведение инвентаризации с распечаткой форм первичной учетной документации по инвентаризации по данным регистров аналитического учета по местам хранения имущества без указания фактического наличия ценностей (расчетных данных) которые заполняются комиссией;

- принимать участие в проведении инвентаризации, контрольных выборочных проверок остатков материальных ценностей.

2.3. Периодичность и сроки проведения инвентаризаций

Сроки проведения инвентаризаций, количество инвентаризаций в отчетном году, даты их проведения, перечень активов и обязательств, проверяемых при каждой из них, устанавливаются приказом руководителя в соответствии с Учетной политикой [9., с. 322-331].

Проведение инвентаризации обязательно в следующих случаях:

- при передаче имущества в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц (на день приема – передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи имущества;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации или реорганизации (выделении, разделении, слиянии, присоединении, преобразовании) филиалов (структурных подразделений) перед составлением ликвидационного (разделительного) баланса;

- в других случаях, предусмотренных законодательством Российской Федерации или нормативными актами Минфина России.

Инвентаризация драгоценных металлов, содержащихся в объектах основных средств и материальных ценностях (в том числе драгоценных металлов в виде лабораторной посуды), находящихся в эксплуатации, а также размещенных в местах хранения (включая снятые с эксплуатации), проводится один раз в год (по состоянию на 31 декабря) [28.].

Инвентаризация драгоценных металлов, содержащихся в ломе и отходах, предназначенных для дальнейшего производства и аффинажа, проводится два раза в год (по состоянию на 1 июля и на 31 декабря).

Плановые инвентаризации проводятся в установленные сроки независимо от внеплановых инвентаризаций и проверок, проводимых в течение отчетного периода или в связи с возникновением чрезвычайных ситуаций.

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Инвентаризация дебиторской и кредиторской задолженности проводится по состоянию на 30 июня и 31 декабря. Результаты инвентаризации дебиторской и кредиторской задолженности используются при создании резерва по сомнительным долгам [23.].

2.4. Общий порядок проведения инвентаризации

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия [15., с. 111-126].

При большом объеме работ или территориальной разобщенности для одновременного проведения инвентаризации активов и обязательств создаются рабочие инвентаризационные комиссии.

Инвентаризационные комиссии (постоянно действующие и рабочие) проводят плановые, а в подразделениях с большой номенклатурой учитываемых ценностей проводят в течение года выборочные инвентаризации и контрольные проверки материальных ценностей.

Персональный состав постоянно действующих и рабочих комиссий утверждается приказом руководителя.

Допускается проведение инвентаризации имущества и обязательств по мере необходимости (разовые проверки). При этом состав комиссии может утверждаться руководителем предприятия в каждом конкретном случае [20., с. 104-108].

Сроки проведения инвентаризаций, перечень активов и обязательств, проверяемых при каждой из них, устанавливаются приказом руководителя.

Материалы инвентаризаций рассматриваются на заседаниях рабочих (постоянно действующих) инвентаризационных комиссий.

В состав инвентаризационной комиссии включаются представители администрации, организации, работники бухгалтерской службы, другие специалисты (юристы, инженеры, экономисты, финансисты, техники и т.д.), работники бухгалтерской службы. Допускается включать в состав комиссии представителей и независимых аудиторских организаций.

Руководители организаций должны обеспечить включение в состав инвентаризационных комиссий специалистов, компетенция и квалификация которых позволяет исполнять обязанности членов рабочих комиссий, предусмотренные Методическими указаниями. Включение в состав инвентаризационной комиссии таких специалистов позволит избежать ошибок при проведении инвентаризации, сокрытия фактов возникновения пересортицы продукции и товаров, хищений и злоупотреблений.

В состав инвентаризационной комиссии не включаются материально ответственные лица, в подотчете у которых находятся ценности, подлежащие инвентаризации. Их присутствие обязательно при инвентаризации имущества, находящегося у них в подотчете.

При наличии сложной структуры производства в организации может быть создано несколько комиссий, на каждую из которых издается отдельный приказ, либо создается график проведения инвентаризации одной комиссией по местам нахождения товарно-материальных ценностей.

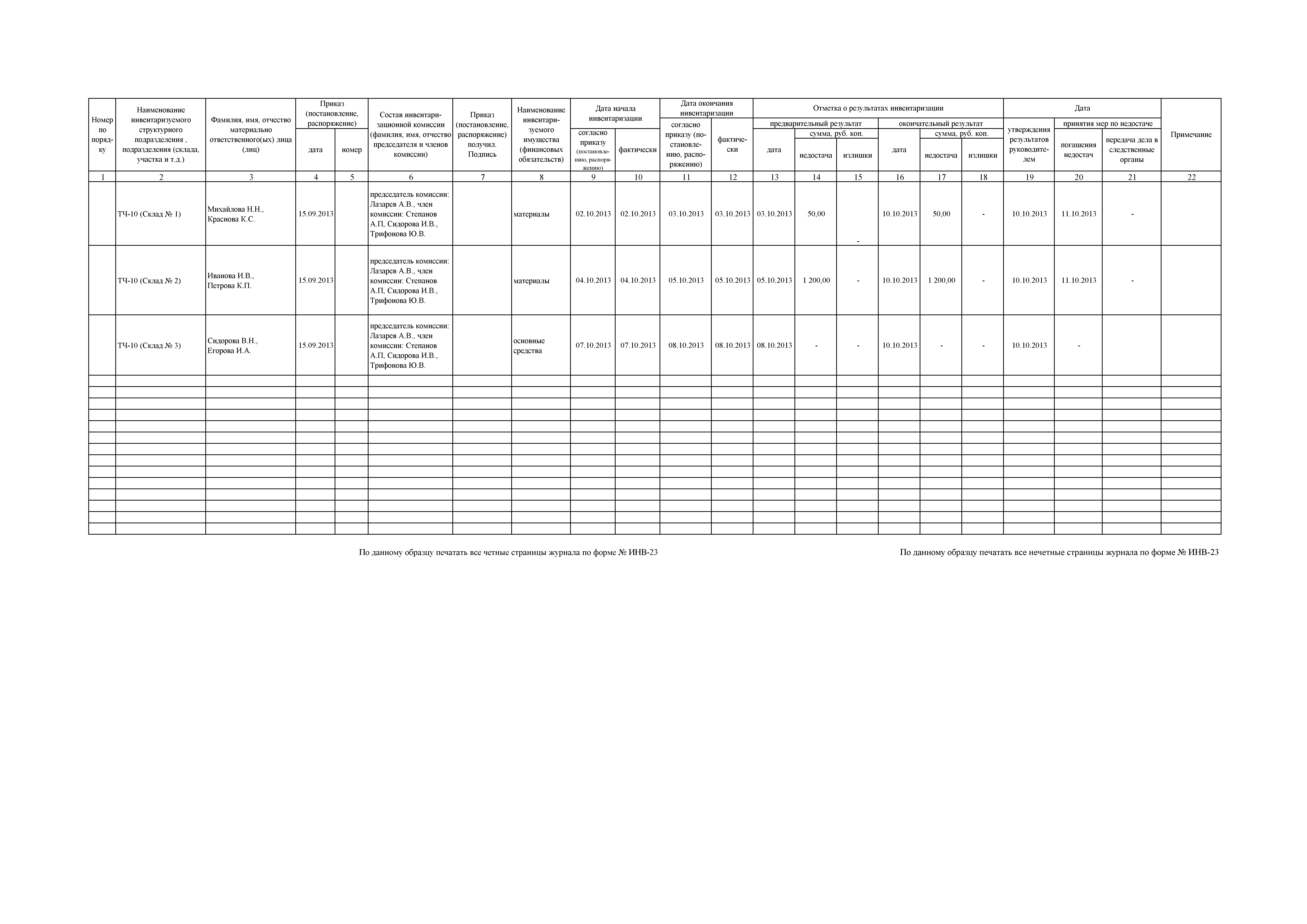

Персональный состав комиссий утверждается руководителем организации по форме № ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации» (Приложение № 2), который регистрируется в журнале формы № ИНВ-23 «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации» (Приложение № 3) [29., с. 68-72].

Приказом устанавливаются наименование инвентаризируемого имущества и обязательств, сроки начала и окончания инвентаризации, причина инвентаризации, дата сдачи материалов по инвентаризации в бухгалтерию.

Запрещается назначать в качестве председателя инвентаризационной комиссии у одних и тех же материально ответственных лиц одного и того же работника два раза подряд.

Состав членов комиссии до окончания всех работ по инвентаризации не должен подвергаться изменениям, за исключением случаев увольнения, длительной командировки или болезни.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Решение о признании результатов инвентаризации недействительными принимается в течение срока, установленного для проведения инвентаризации, председателем комиссии по согласованию с руководителем предприятия. Председатель Комиссии в письменном виде информирует о принятом решении комиссии, а руководитель издает приказ о повторном проведении инвентаризации имущества и обязательств, инвентаризация которых осуществлялась при отсутствии члена(ов) комиссии, в случае если сроки проведения инвентаризации истекли (при этом устанавливается новый срок проведения инвентаризации). Состав Комиссии может быть изменен руководителем с последующим уведомлением об этом членов Комиссии [26.].

Перед началом инвентаризации председатель и члены Комиссии получают под подпись (допускается электронная подпись) от руководителя приказ (распоряжение) о проведении инвентаризации. Помимо этого, председателю Комиссии вручается контрольный пломбир.

Перед началом инвентаризации комиссия обязана:

- опломбировать подсобные помещения, подвалы и другие места хранения материальных ценностей, имеющие отдельные входы и выходы;

- проверить исправность всех весоизмерительных приборов и соблюдение установленных сроков их клеймения;

- провести документальную проверку наличия и состояния инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

- проверить наличие и состояние технических паспортов или другой технической документации (машин, оборудования и т.п.);

- проверить наличие документов на основные средства сданные (принятые) по договорам аренды, безвозмездного пользования, простого товарищества;

- определение причин списания имущества и возможности использования материалов, полученных в результате списания;

- осуществление выборочных инвентаризаций материально-производственных запасов в местах хранения и переработки в межинвентаризационный период;

- проверить наличие актов сверки взаиморасчетов с дебиторами и кредиторами;

- обеспечить своевременность и соблюдение порядка проведения инвентаризации;

- обеспечить полноту и достоверность внесения в описи (ведомости) данных о фактическом наличии инвентаризируемых активов, имущества и обязательств;

- проверить документальное подтверждение размеров и сроков обязательств;

- сопоставить фактическое наличие имущества с данными регистров бухгалтерского учета;

- установить причины и размеры излишков и/или недостач;

- рассмотреть объяснения, полученные от лиц, допустивших недостачу (излишки) или порчу ценностей, а также другие нарушения в хранении имущества;

- подготовить распорядительный документ о взыскании сумм недостач с виновных лиц, либо о списании сумм недостач;

- проверить обоснованность предложенных зачетов по пересортице ценностей на складах, в кладовых, цехах, строительных участках и других местах хранения;

- внести предложения по вопросам упорядочения приема, хранения и отпуска материально-производственных запасов, улучшения учета и контроля за их сохранностью, а также о реализации неиспользуемых ценностей;

- провести профилактическую работу по обеспечению сохранности ценностей, при необходимости заслушать на заседаниях руководителей участков, цехов, складов по вопросам обеспечения сохранности ценностей.

До начала проведения инвентаризации комиссии в обязательном порядке необходимо проверить наличие трудовых договоров, а также договоров о материальной ответственности. В случае отсутствия надлежащим образом оформленных договоров о материальной ответственности членами инвентаризационной комиссии составляется, подписывается акт, отражающий факт отсутствия договора с указанием имени и должности материально-ответственного лица, и передается руководителю организации для проведения расследования, определения ответственности виновных лиц и принятия мер по заключению указанного договора [30.].

До начала проверки фактического наличия имущества комиссии необходимо получить у материально ответственных лиц последние на момент инвентаризации реестры приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель комиссии визирует все последние на дату инвентаризации приходные и расходные документы, с указанием «до инвентаризации на __ (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

До начала инвентаризации бухгалтерия обязана закончить обработку всех документов по приходу и расходу ценностей, произвести в учетных документах записи, что все ценности учтены, и определить остатки на день инвентаризации.

Материально ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают лица, имеющие подотчетные суммы на приобретение (или доверенности на получение) имущества.

Сведения о фактическом наличии активов и реальности учтенных обязательств записываются в инвентаризационные описи (акты) не менее чем в 2-х экземплярах. Кроме того, в ряде случаев Методические указания предусматривают составление дополнительных экземпляров инвентаризационных описей (актов).

Инвентаризационные описи подписываются председателем и членами комиссии, и лицом, ответственным за сохранность имущества отдельно по каждому месту хранения (нахождения). Один из экземпляров передается в бухгалтерию для составления сличительной ведомости, второй экземпляр остается у материально ответственного(ых) лица (лиц).

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом. Инвентаризационные описи, заполняются чернилами, шариковой ручкой, четко и ясно, без помарок и подчисток [10., с. 44-46].

Наименование инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых к учету.

На каждой странице инвентаризационной описи указывается прописью число порядковых номеров материальных ценностей и общий итог количества всех ценностей в натуральных показателях, записанных на данной странице вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок в инвентаризационных описях должно производиться во всех экземплярах описей путем зачеркивания неправильных записей так, чтобы можно было прочитать зачеркнутое, и надписанием над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами Комиссии и материально ответственными лицами.

На всех страницах инвентаризационных описей, в том числе на последней, незаполненные строки прочеркиваются.

На последней странице описи должна быть подпись лиц, производивших проверку описи.

В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц в инвентаризационных описях лицо, принявшее ценности, расписывается в их получении, а сдавшее - в сдаче этого имущества [13., с. 59-64].

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе комиссии опечатываются. Пломбир на все время работы комиссии хранится у председателя комиссии. Во время перерывов работы комиссий (обеденный перерыв, ночное время, по другим причинам) описи хранятся в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в инвентаризационных описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю комиссии. Заявление материально ответственных лиц о том, что недостача или излишки были вызваны ошибкой в наименовании материально-производственных запасов, просчетом и т.п. принимаются до открытия склада, кладовой, секции. Комиссия проверяет указанные факты и в случае их подтверждения исправляет выявленные ошибки в установленном порядке [28.].

2.5. Порядок проведения контрольных проверок и выборочных инвентаризаций

По окончании инвентаризации по инициативе руководителя предприятия, председателя Комиссии, представителя аудиторской организации могут проводиться контрольные проверки правильности проведения инвентаризации. Контрольные проверки должны проводиться с участием членов комиссий и материально ответственных лиц обязательно до открытия склада (кладовой, секции и т.п.), где она проводилась. При этом проверяются наиболее ценные и пользующиеся повышенным спросом ценности, включенные в описи. При выявлении значительных расхождений между данными инвентаризационной описи и данными контрольной проверки назначается новый состав комиссии для проведения повторной сплошной инвентаризации ценностей [17.].

Руководитель организации должен немедленно рассмотреть вопрос об ответственности первого состава комиссии, допустившей нарушения в проведении инвентаризации ценностей.

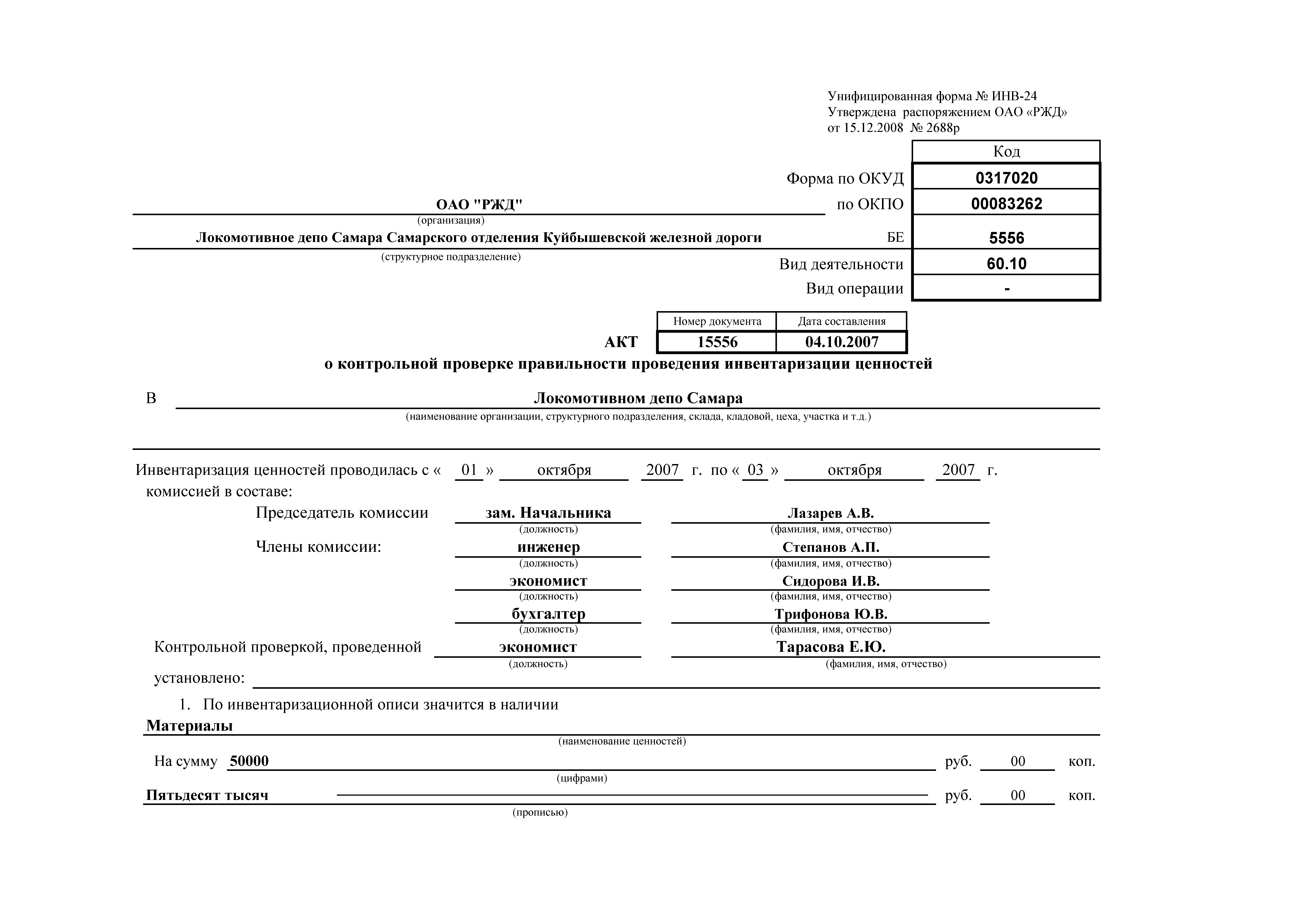

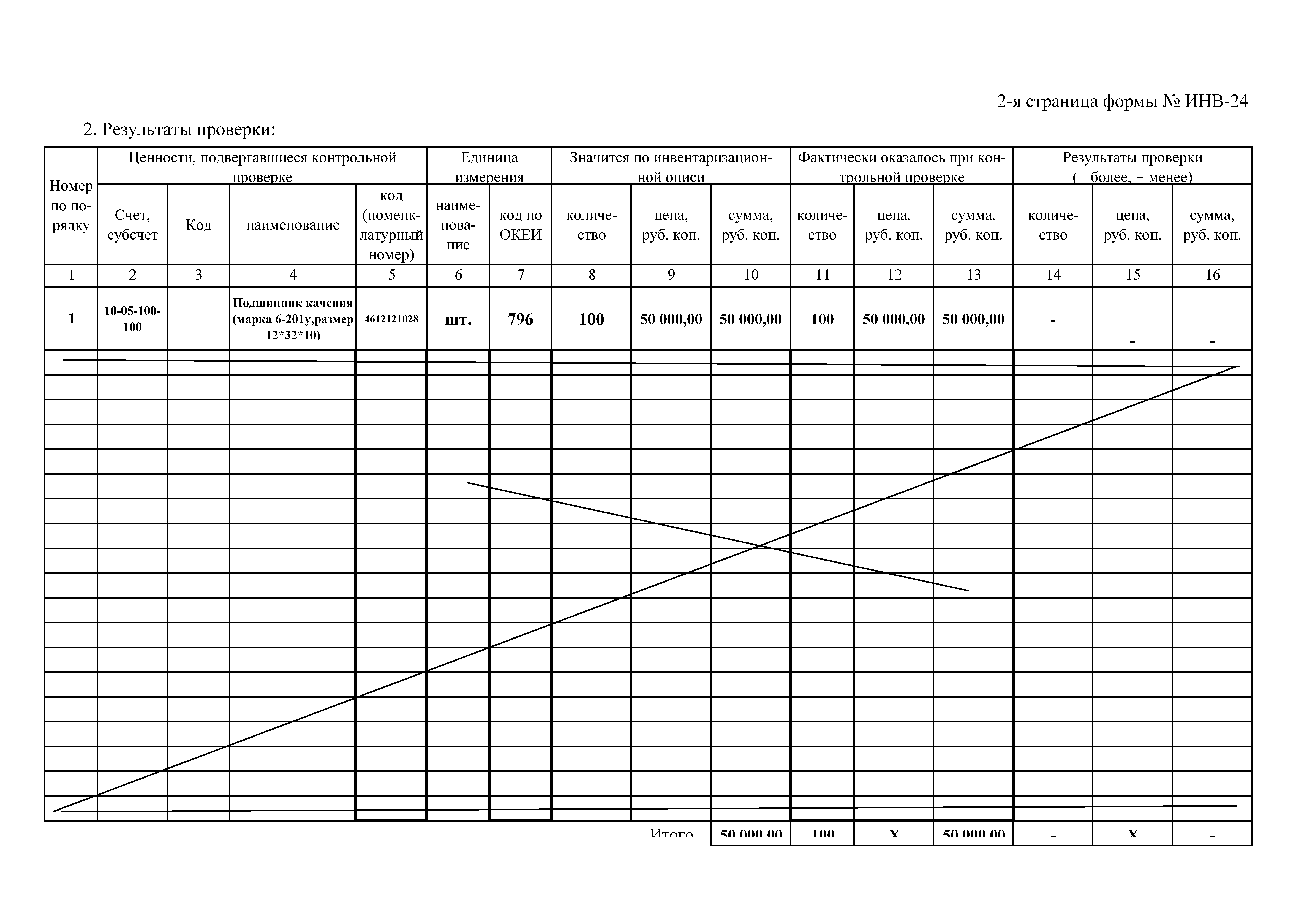

Результаты контрольных проверок инвентаризаций оформляются актом по форме № ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей» (Приложение № 4).

Учет проводимых контрольных проверок ведется ответственным лицом, назначенным приказом (распоряжением) руководителя (уполномоченного им лица) в журнале учета контрольных проверок правильности проведения инвентаризации по форме № ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций» (приложение № 5).

В межинвентаризационный период на предприятиях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются Комиссиями по приказу руководителя организации.

2.6. Составление сличительных ведомостей по инвентаризации

До начала работ по составлению сличительных ведомостей и определения результатов инвентаризации бухгалтерией проверяется правильность подсчетов, приведенных в инвентаризационных описях. Обнаруженные ошибки в ценах, таксировке и подсчетах должны быть исправлены и оговорены за подписями всех членов Комиссии и материально ответственных лиц. На последней странице инвентаризационной описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших проверку [32., с. 72-78].

Для выявления результатов инвентаризации, т.е. расхождений между показателями по регистрам бухгалтерского учета и данными инвентаризационных описей, бухгалтерией составляются соответствующие формы сличительных ведомостей выявленных отклонений от учетных данных.

Сличительные ведомости могут быть составлены как с использованием средств автоматизации бухгалтерского учета, так и вручную.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете [16].

2.7. Порядок действий при выявлении недостач имущества

При выявлении фактов недостач и порчи имущества организации и вне зависимости от факта обращения в следственные органы и от дальнейшего результата по определению виновного лица в хищении имущества в бухгалтерском учете отражается факт недостачи имущества на счете 94 «Недостачи и потери от порчи ценностей» [22., с. 114-118].

Если виновное лицо установлено организацией самостоятельно и достигнуто соглашение о возмещении ущерба виновным лицом, в бухгалтерском учете отражается задолженность виновного лица.

В соответствии с положениями статьи 247 ТК РФ работодатель обязан устанавливать размер причиненного ему ущерба и причину его возникновения.

До принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки работодатель имеет право создать комиссию с участием соответствующих специалистов.

Истребование от работника объяснения в письменной форме для установления причины возникновения ущерба является обязательным.

На основании заключения специальной комиссии и письменного объяснения работника руководитель организации может принять решение о возмещении ущерба материально ответственным лицом. В этом случае руководитель должен издать приказ или распоряжение.

Размер взыскания, накладываемого на материально ответственное лицо, зависит от вида материальной ответственности, которая была на него возложена.

Порядок взыскания ущерба установлен ст. 248 ТК РФ. При этом должны соблюдаться ограничения по размеру взысканий, установленные ст.138 ТК РФ.

Если виновное лицо не установлено и предприятие не обращается в следственные органы, соответствующие материалы инвентаризации с приложением материалов собственного расследования, с изложением причин в письменном виде, по которым, по мнению Комиссии организации, нецелесообразно обращение в правоохранительные органы. Самостоятельное списание недостачи на финансовый результат (без обращения в следственные органы) возможно исключительно в случаях убыли ценностей в пределах норм, утвержденных в установленном законодательством порядке. При этом организацией должно быть обеспечено наличие заключения о факте порчи ценностей, полученного от соответствующих специализированных организаций (инспекций по качеству и др.).

Если по итогам обращения организации в следственные органы уголовное дело приостановлено по причине не установления виновных лиц, производится списание похищенного имущества со счета 94 «Недостачи и потери от порчи ценностей» на финансовые результаты. При этом документом, подтверждающим отсутствие виновных лиц (не установление виновных лиц), может быть решение следственного органа о приостановлении уголовного дела по соответствующим основаниям [26.].

Если по итогам обращения организации в следственные органы виновное лицо установлено, дело передано в суд, и судебные органы взыскивают с виновного сумму причиненного ущерба, оценка такого ущерба производится по рыночной цене. Разница между балансовой стоимостью имущества и его рыночной ценой относится на финансовые результаты.

В случае, если в результате расследования виновное лицо установлено, однако сумма, присужденная к взысканию не покрывает полную сумму ущерба, некомпенсированная разница на основании документов, подтверждающих полную сумму ущерба, а также документов, подтверждающих сумму, взысканную с виновного лица, списываются в порядке, установленном для списания безнадежных долгов.

2.8. Порядок регулирования инвентаризационных разниц и оформления результатов инвентаризации

По всем недостачам, потерям и излишкам Комиссия должна получить письменные объяснения материально ответственных лиц и других причастных работников [24].

На основании представленных объяснений и материалов Комиссия устанавливает характер выявленных недостач и потерь от порчи ценностей и в соответствии с этим определяет порядок регулирования разниц между данными инвентаризации и бухгалтерского учета в соответствии с действующими положениями.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации [25.].

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке:

- основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты у организации с последующим установлением причин возникновения излишка и виновных лиц [27.].

- излишки запасов приходуются по рыночной стоимости на дату проведения инвентаризации, и одновременно их стоимость относится на финансовые результаты (прочие доходы) [26.];

- суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости, которая включает в себя договорную (учетную) цену запаса и долю отклонений в стоимости материальных ценностей (транспортно-заготовительных расходов), относящуюся к этому запасу. При порче запасов, которые могут быть использованы в организации или проданы (с уценкой), последние одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи.

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списываются на финансовые результаты (прочие расходы). Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Недостача запасов в пределах установленных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, то нормы естественной убыли должны применяться только по тому наименованию запасов, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм [26].

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих запасов выше стоимости запасов, оказавшихся в излишке, то указанная разница относится на виновных лиц.

Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются в организациях на издержки обращения и производства.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

Результаты инвентаризации и меры, принятые по обеспечению правильности ее проведения, отражаются в пояснительной записке к бухгалтерскому отчету.

Подводя итог данной главы, я хотел бы обратить внимание на бытующее заблуждение, что инвентаризация проводится исключительно для целей бухгалтерского учета. Но ведь именно в бухгалтерском учете находит отражение хозяйственная жизнь организаций. То есть бухгалтерский учет является неотъемлемой частью деятельности любого предприятия.

Инвентаризация - самый эффективный способ документально подтвердить наличие, состояние и оценку имущества и обязательств. Только в ходе инвентаризации можно выявить излишки и недостачи имущества, установить фактическое состояние объектов, оценить действительность отраженной в учете задолженности, а также иметь все необходимые основания для отражения в учете необходимых корректировок. Таким образом, инвентаризация, в первую очередь, проводится в целом для нужд организации, а не для нужд бухгалтерии.

3. Документирование и инвентаризация на примере ОАО «РЖД»

3.1. Краткая характеристика организации ведения бухгалтерского учета в ОАО «РЖД»

Ведение бухгалтерского учета в ОАО «РЖД» выделено из различных структурных подразделений в отдельную специализированную службу общих центров обслуживания (ОЦО), которая называется «Центр корпоративного учета и отчетности «Желдоручет» - филиал ОАО «РЖД».

Центр корпоративного учета и отчетности «Желдоручет» - филиал ОАО «РЖД» начал свою работу в апреле 2007 года. В настоящее

время в «Желдоручете» работают более 19000 высококвалифицированных сотрудников.

В состав «Желдоручета» входят 15 региональных подразделений (ОЦО-регионов) и 74 территориальных подразделения (ОЦО-узлов), расположенных на всей территории Российской Федерации - от Калининграда до Сахалина.

Центр не является юридическим лицом и осуществляет свою деятельность от имени ОАО «РЖД», ответственность по обязательствам центра несет ОАО «РЖД».

Заказчики (обслуживаемые подразделения) «Желдоручета» расположены в 70 субъектах Российской Федерации. Заказчиками Центра являются более 55 филиалов и дочерних обществ холдинга ОАО «РЖД», в состав которых входят более 200 региональных дирекций и более 2400 линейных предприятий. Общая численность работников заказчиков, обслуживаемых Центром, превышает 1100000 человек.

Основными задачами Центра являются обеспечение достоверного ведение бухгалтерского и налогового учета, полноты составления и своевременности представления бухгалтерской и налоговой отчетности структурных подразделений и дочерних обществ ОАО «РЖД» в соответствии с требованиями законодательства Российской Федерации и корпоративными учетными принципами.

Все ОЦО-узлы организационно подчиняются ОЦО-региону. ОЦО-регион – Центру «Желдоручет», выполняющему функции управления всеми ОЦО-регионами.

На «Желдоручет» возложены обязанности по ведению операций аппарата управления ОАО «РЖД» и составлению сводной отчетности ОАО «РЖД».

Руководство ОЦО-регионом и в целом «Желдоручетом» осуществляет директор, назначаемый на должность президентом ОАО «РЖД». Функциональное управление «Желдоручетом» осуществляется бухгалтерской службой ОАО «РЖД», возглавляемой главным бухгалтером.

Ведение бухгалтерского учета в ОЦО-узлах осуществляется по разделам учета: отдел учета основных средств, отдел учета материально-производственных запасов, отдел учета налоговых баз и деклараций, отдел учета готовой продукции и услуг, расчетная группа, отдел бухгалтерского учета (учет расчетов дебиторами и кредиторами), банковский сектор, отдел приема первичной документации.

ОЦО-регион и Центр имеют более сложную структуру (Приложение № 6).

3.2. Прием и передача первичных учетных документов для обработки и архивирования в ОАО «РЖД»

Ведение бухгалтерского учета в ОАО «РЖД» осуществляется по альбому форм первичных учетных документов (ПУД), утвержденным распоряжением ОАО "РЖД" от 15.12.2008 г. N 2688р (с учетом дополнений и изменений), который состоит из 10 частей:

часть I - по учету основных средств и нематериальных активов;

часть II - по учету материалов и топлива;

часть III - по учету товаров и готовой продукции;

часть IV - по учету работы автотранспорта;

часть V - по учету инвентаря, инструмента, спецодежды;

часть VI - по учету результатов инвентаризации;

часть VII - по учету работ в капитальном строительстве, по учету производства;

часть VIII - по учету кассовых и банковских операций;

часть IX - по учету расчетных операций (общебухгалтерские формы);

часть X - по учету труда и его оплаты.

Прием ПУД «Желдоручетом» от структурных подразделений и дочерних обществ ОАО «РЖД» осуществляется на основании реестров приема-передачи.

Прием ПУД от Заказчика и их проверка на соответствие данным реестра осуществляется ответственным работником ОЦОР (ОЦОУ) в день поступления документов.

При приеме ПУД от Заказчика должна соблюдаться следующая последовательность операций:

- прием ПУД на бумажном носителе в необходимом количестве экземпляров в соответствии с альбомом по реестрам приема-передачи;

- проверка соответствия ПУД данным, указанным в реестре.

При соответствии данных ПУД данным, указанным в реестре, в нем проставляется отметка о принятии и один экземпляр реестра возвращается Заказчику. Второй экземпляр реестра остается у ответственного работника ОЦОР (ОЦОУ). В случае несоответствия данных ПУД данным, указанным в реестре производится возврат ПУД и Реестра.

Проверка ПУД осуществляется в течение дня, следующего за днем получения ПУД от Заказчика.

Проверка ПУД должна осуществляться по форме (правильность оформления документа, и полнота заполнения всех реквизитов) и содержанию (логическая проверка документа).

При проверке ПУД осуществляются следующие операции:

- проверка соответствия представленных ПУД альбому и требованиям пункта 2 статьи 9 Федерального закона Российской Федерации от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете»;

- проверка полноты представленного комплекта ПУД, необходимого для подтверждения факта хозяйственной жизни и отражения его в бухгалтерском и налоговом учете;

- проверка правильности заполнения обязательных реквизитов ПУД, а также реквизитов Заказчика, полноты заполнения ПУД и иных обязательных показателей в соответствии с Альбомом, а также наличия полномочия у лиц подписавших ПУД;

- проверка полноты указания Заказчиком дополнительной информации, необходимой для отражения операции в бухгалтерском и налоговом учете (статья расходов, финансовая позиция, код СК МТР, код контрагента, код договора и др.).

- логическая проверка показателей ПУД (проверка соответствия реквизитов связанных между собой первичных учетных документов и арифметическая проверка документа).

По результатам проверки ПУД:

- в случае обнаружении ошибок в оформлении ПУД, наличия замечаний к их содержанию, документы возвращаются Заказчику на доработку по Реестру в течение первой половины дня, следующего за днем проверки ПУД. В Реестре указываются причины возврата ПУД, должность, фамилия и инициалы, координаты лица, проведшего проверку ПУД;

- в случае отсутствия ошибок и замечаний к оформлению и содержанию документов ПУД передаются в течение первой половины дня, следующего за днем проверки документов, в отдел учета, осуществляющий отработку ПУД.

После передачи ПУД в подразделение «Желдоручет», осуществляющее отражение операций в бухгалтерском и налоговом учете, ПУД группируются в дела (скоросшиватели) и хранятся у работника подразделения, ответственного за отражение операций в учете, в течение отчетного периода (календарного года).

После формирования бухгалтерской и налоговой отчетности за отчетный период (календарный год) ответственное лицо ОЦОР (ОЦОУ), передает дела с подлинниками ПУД в упорядоченном состоянии ответственному лицу ОЦОР (ОЦОУ), отвечающему за архивную обработку документов.

3.3. Инвентаризация товарно-материальных ценностей в ОАО «РЖД»

Нормативно-законодательная база по инвентаризации активов и обязательств ОАО «РЖД» основана на нормативно-правовых документах:

- Первого (законодательного) уровня:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

2. Основные нормативно-правовые документы второго (нормативного) уровня:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина России от 29.07.1998 № 34н;

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49;

- Положение о документах и документообороте в бухгалтерском учете, утвержденное Министерством финансов СССР от 29.07.1983 № 105;

- Методические указания по бухгалтерскому учету материально- производственных запасов, утвержденные приказом Минфина России от 28.12.2001 № 119н;

- Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденная приказом Минфина России от 29.08.2001 № 68н;

- Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 13.10.2003 № 91н;

- Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности, утвержденный постановлением Министерства труда и социального развития РФ от 31.12.2002 № 85.

3. Основные нормативно-правовые документы третьего (методологического) уровня:

- Учетная политика ОАО «РЖД»;

- Альбом форм первичной учетной документации, утвержденный распоряжением ОАО «РЖД» от 15.12.2008 № 2688р;

- Стандарт ОАО «РЖД» «Материалы, оборудование, запасные части и изделия. Правила хранения», утвержденный распоряжением ОАО «РЖД» от 11.04.2008 № 753р;

- Порядок передачи функций по ведению бухгалтерского и налогового учета и формированию отчетности филиалов и структурных подразделений ОАО «РЖД» в общие центры обслуживания, утвержденный распоряжением ОАО «РЖД» от 29.12.2007 № 2504р;

- Распоряжение «Об обязательной инвентаризации активов и обязательств ОАО «РЖД» от 26.10.2015 № 2531р.

Для оформления приказа о проведении инвентаризации Заказчик направляет в ОЦОР (ОЦОУ) запрос о включении бухгалтерских работников в состав рабочей комиссии с приложением графика проведения инвентаризации не позднее 12 дней до начала проведения инвентаризации. Структурные подразделения издают приказ о проведении инвентаризации не позднее 10 дней до начала ее проведения или в установленные законодательством сроки. Передает приказ в ОЦОР не позднее дня, следующего за днем его оформления.

ОЦОР участвует в проведении инвентаризации активов и обязательств Заказчика и вносит предложения по составу бухгалтерских работников для включения в инвентаризационные комиссии.

Сроки проведения инвентаризаций, перечень активов и обязательств, проверяемых при каждой из них, устанавливаются распоряжением ОАО «РЖД» и приказом руководителя подразделения.

Для проведения инвентаризаций создаются рабочие инвентаризационные комиссии. В состав инвентаризационной комиссии включаются представители администрации, другие специалисты (инженеры, экономисты, техники) подразделений, работники ОЦОР.

В случаях обнаружения недостач материальных ценностей по результатам инвентаризации Заказчик выявляет виновных лиц, ведет последующую работу с правоохранительными органами. Оформляет первичные документы и предоставляет их в ОЦОР не позднее дня, следующего за днем их оформления. ОЦОР оформляет сличительные ведомости по имуществу, при инвентаризации которого выявлены отклонения от учетных данных.

Наличие ценностей при инвентаризации определяется путем обязательного подсчета, взвешивания, обмера и технических расчетов.

Руководитель филиала (структурного подразделения) должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевзвешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, их количество в виде исключения может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается определять на основании обмеров и технических расчетов. При инвентаризации большого количества весовых товаров ведомости отвесов ведет раздельно один из членов Комиссии и материально ответственное лицо.

В конце рабочего дня (или по окончании перевзвешивания) данные этих ведомостей сличаются и выверенный итог вносится в инвентаризационную опись. Акты обмеров, технические расчеты и ведомости отвесов прилагаются к описи.

Инвентаризация товарно-материальных ценностей проводиться в порядке расположения ценностей в данном помещении.

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов Комиссии и приходуются по реестру и приходному ордеру (форма № М-4), по акту о приемке топлива и нефтепродуктов (форма № ФМУ-7), либо по акту о приемке материалов (форма № М-7) после проведения инвентаризации.

Эти материальные ценности заносятся в отдельный реестр «Товарно-материальные ценности, поступившие во время инвентаризации». В реестре указывается: дата поступления, наименование поставщика, дата и номер приходного документа, наименование ценностей, номенклатурный номер, единица измерения, количество, цена и сумма. Одновременно на приходном документе за подписью председателя Комиссии (или по его поручению члена Комиссии) делается отметка «После инвентаризации» со ссылкой на дату реестра, в котором записаны эти ценности.

Материальные ценности, принятые во время проведения инвентаризации, не включаются в Инвентаризационную опись товарно-материальных ценностей формы № ИНВ-3.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя структурного подразделения и руководителя ОЦОР товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов Комиссии.

Эти материальные ценности заносятся в отдельный реестр «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется этот реестр по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. Одновременно в расходных документах - (формах № М-11 и № М-15 и др.) делается отметка за подписью председателя Комиссии (или по его поручению члена Комиссии) «После инвентаризации» со ссылкой на дату реестра и отражается отпуск товарно-материальных ценностей со склада после проведения инвентаризации.

Материальные ценности, выданные со склада во время проведения инвентаризации, не исключаются из Инвентаризационной описи товарно-материальных ценностей формы № ИНВ-3.

Товарно-материальные ценности при инвентаризации заносятся в описи по форме № ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей» по балансовым счетам по каждому наименованию с указанием вида, группы, артикула, сорта, номенклатурного номера, количества, суммы по данным регистров бухгалтерского учета и других необходимых данных.

При инвентаризации тары данные фиксируются по инвентаризационной описи товарно-материальных ценностей формы № ИНВ-3 по ее видам.

На тару, пришедшую в негодность, Комиссией составляется акт на списание с указанием причин порчи, списание тары отражается после проведения инвентаризации.

Комиссия в присутствии материально-ответственного лица проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, взвешивания или измерения.

Инвентаризация материалов открытого хранения, таких, как песок, гравий, щебень, уголь производится путем геодезического обмера. Перед проведением инвентаризации этим сыпучим материалам придается правильная геометрическая форма (конус, куб и т.д.). Объем материалов подсчитывается по данным обмера с использованием геометрических формул.

Используемый при строительстве металл различного профиля (арматурная сталь, швеллер, двутавровые балки, угловая сталь и др.) подвергается инвентаризации путем подсчета суммарной длины каждого профиля и перемножения на теоретический вес в килограммах единицы длины по специальным справочным таблицам.

Инвентаризация сборных бетонных и железобетонных конструкций и изделий (фундаментные блоки, блоки для стен подвалов, стеновые панели, плиты перекрытий, колонны, перемычки и др.) производится путем количественного подсчета по каждому виду изделий и перемножения на проектный объем каждого изделия в кубических метрах.

Для учета фактического наличия товарно-материальных ценностей при их обмере, техническом расчете, взвешивании, количественном подсчете используются следующие формы:

- форма № ФНУ-4 «Инвентаризационный ярлык по обмеру твердого топлива»;

- форма № ФМУ-8 «Ярлык по замеру нефтепродуктов»;

- форма № ФНУ-6 «Инвентаризационный ярлык по обмеру сыпучих материалов».

Эти формы заполняются Комиссией в одном экземпляре и хранятся они вместе с инвентаризационной описью формы № ИНВ-3 у материально ответственного лица.

В тех случаях, когда по условиям организации деятельности Комиссия не имеет возможности в течение одного дня произвести подсчет товарно-материальных ценностей и записать их в инвентаризационную опись, применяется инвентаризационный ярлык формы № ИНВ-2 «Инвентаризационный ярлык».

Данные форм № ИНВ–2, ФНУ-4, ФМУ-8, ФНУ-6 о фактическом количестве товарно-материальных ценностей используются для заполнения инвентаризационной описи товарно-материальных ценностей (формы № ИНВ–3).

Инвентаризация товарно-материальных ценностей, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные надлежащим образом оформленными документами по:

- находящимся в пути - расчетными документами поставщиков или другими их заменяющими документами;

- отгруженным - копиями предъявленных покупателям документов (счета-фактуры, товарно-транспортной накладной, платежных поручений, векселей и т.д.);

- просроченным оплатой документам - с обязательным подтверждением учреждением банка;

- находящимся на складах сторонних организаций - документами, выдаваемыми при передаче ценностей на хранение (в переработку), сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Материально ответственное лицо обеспечивает наличие переоформленных соответствующим образом документов посредством запроса в организацию, с которой заключен договор хранения (переработки).

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету «товары отгруженные» следует установить, не числятся ли на этом счете суммы, оплата которых почему-либо отражена на других счетах («Расчеты с разными дебиторами и кредиторами» и т.д.), или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

На товарно-материальные ценности, переданные на ответственное хранение и в переработку в другие организации, необходимо получить сохранные расписки или Инвентаризационные описи товарно-материальных ценностей, принятых на ответственное хранение (в переработку, на комиссию, в монтаж) формы № ИНВ-5 от этих организаций за подписями Комиссии и материально ответственного лица по месту хранения данного имущества.

Данные инвентаризационной описи сличаются с данными бухгалтерского учета по передаче в переработку (комиссию, хранение) товарно-материальных ценностей другим организациям. Проверяется своевременность отражения материалов, принятых из переработки.

В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

Инвентаризационные описи (акты) составляются отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В актах формы № ИНВ-6 «Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути» по товарно-материальным ценностям, находящимся в пути, по каждой отправке приводятся: наименование (согласно документу), номенклатурный номер, количество и стоимость (согласно данным учета), дата отгрузки, поставщик, а также перечень и номера документов, на основании которых ценности учтены на соответствующих счетах бухгалтерского учета.

При этом по грузам, не прибывшим в установленный срок и числящимся в учете как материалы и товары в пути, комиссией проверяется какие меры приняты к их розыску.

В актах формы № ИНВ-4 «Акт инвентаризации товарно-материальных ценностей, отгруженных» по товарно-материальным ценностям, отгруженным не оплаченным в срок покупателями, по каждой отгрузке указывается наименование покупателя, наименование товарно-материальных ценностей, номенклатурный номер, количество, сумма, дата отгрузки, дата и номер расчетного документа (товарно-транспортные накладные). По форме № ИНВ-4 отражаются данные инвентаризации товарно-материальных ценностей:

- материалов, переданных в переработку на сторону;

- материалов, переданных другим подразделениям ОАО "РЖД" до акцепта извещения, и товаров отгруженных.

Товарно-материальные ценности, принадлежащие другим организациям, принятые на ответственное хранение, материалы, принятые в переработку, товары, принятые на комиссию, оборудование, принятое для монтажа, инвентаризируются одновременно с собственными товарно-материальными ценностями. На эти ценности составляется отдельная инвентаризационная опись формы № ИНВ-5 (по каждому собственнику), в которой делается ссылка на соответствующие документы, подтверждающие принятие этих ценностей на ответственное хранение.

Один экземпляр инвентаризационной описи передается собственнику товарно-материальных ценностей.

Комиссия проверяет правильность составления сличительных ведомостей. Результаты инвентаризации отражаются в протоколе (Приложение № 7), где приводятся подробные сведения о причинах и виновниках недостач, потерь и излишков, указываются меры, принятые по отношению к виновным лицам, и рассматриваются предложения по регулированию расхождений фактического наличия ценностей с данными бухгалтерского учета.

Заключение

Рациональная организация документооборота - это одно из главных условий правильной постановки бухгалтерского учета. Документ, как носитель информации, выступает в качестве непременного элемента внутренней организации любого учреждения, предприятия, фирмы, обеспечивая взаимодействие их частей.

Кроме того, документирование во многих случаях является обязательным, предписывается законом и актами государственного управления, поэтому оно является одним из средств укрепления законности и контроля. От четкости и оперативности обработки и движения документов в конечном итоге зависит быстрота принятия управленческих решений. Поэтому в рациональной организации документообороту всегда уделяется большое внимание, особенно в бухгалтерии, где несвоевременная обработка финансовых документов может привести к отрицательным экономическим последствиям.