Доходы федерального бюджета, пути их роста

Содержание:

Введение

Современные экономические процессы, которые происходят в России, требуют новых подходов по формированию эффективной финансовой системы путем рационального и сбалансированного развития всех ее звеньев, в т.ч. такой весомой ее составляющей как финансы в части доходов. Основой этого процесса является поиск механизмов эффективной организации отношений внутри федеральной и региональной бюджетной системы, а именно через выстраивание оптимального баланса между федеральным бюджетом и бюджетами регионов; проведение перераспределения бюджетных доходов с вниманием на объективные различия в уровнях социально-экономического развития отдельных регионов и сбалансированное пространственное развитие страны. Это приводит к необходимости оценки качества управления бюджетными доходами на данном этапе для выявления возможностей дальнейшего совершенствования финансовой политики для государства. В современных социально-экономических условиях вопросы, связанные с оценкой качества управления бюджетными доходами, имеют важное значение, во многом из-за наличия вызовов и турбулентности в мировой и национальной экономике.

Вопросы, связанные с повышением качества управления бюджетными доходами на государственном и региональном уровне, отражены в аспектах наилучшей практики, в том числе разработанных за рубежом. Однако использование наилучшей практики, программных и методических документов органов государственной власти термина «качество управления государственными финансами» не сопровождается четким определением его содержания, в том числе применительно к бюджетам доходов, что на практике усложняет его оценку, как на федеральном, так и на субфедеральном уровнях. Эти аспекты и определяют актуальность выбранной темы.

Целью работы является характеристика доходов бюджета с теоретической и практической точки зрения. Задачи, поставленные в ходе выполнения данной работы:

- рассмотреть экономическую сущность доходов бюджета, их назначение;

- представить классификацию доходов бюджета;

- выделить аспекты механизма планирования и исполнения доходов бюджета;

- рассмотреть общие аспекты системы управления доходов бюджета региона;

- определить состав доходов бюджета России за последние 3 года;

- провести оценку качества управления доходами бюджета;

- определить основные проблемы увеличения доходов бюджета;

- рассмотреть механизмы оптимизации доходов бюджета.

Объектом работы являются доходы бюджета. Предметом работы выступают теоретические и практические аспекты увеличения доходов бюджета.

В работе используются графический, табличный, методы, а также обобщение, группировка и контент-анализ.

Источниками информации выступают нормативно-законодательные акты РФ, учебная литература, а также статистическая информация Федеральной службы статистики, результаты социологических опросов.

Работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Глава 1. Теоретические основы доходов бюджета

1.1. Экономическая сущность доходов бюджета, их признаки

Сегодня в финансовых и юридических науках понятие «доходы бюджета» довольно распространено и используется во многих отношениях. Так, его можно рассматривать в материальном, правовом и экономическом смысле.

По материальному содержанию доходы бюджета выступают как денежные или бюджетные средства. Ракитина И.С. отмечает, что для доходов свойственно их существование в денежной форме, потому что именно она позволяет максимально удовлетворить публичные потребности [19, с. 77].

Учитывая «бюджетные доходы» как правовую категорию, необходимо помнить о значении бюджета в юридическом толковании, в котором оно традиционно понимается как финансовый план соответствующего финансового и юридического лица, который имеет конкретное юридическое выражение, то есть одобрен в виде нормативного акта. Таким образом, при анализе бюджетных поступлений в юридическом смысле этого слова сталкиваемся с определением концепции «бюджетных доходов» как основы поступлений соответствующего финансового плана.

Стоит отметить, что бюджетные доходы часто связаны с другими соответствующими категориями. Они иногда приравниваются к части бюджета, предназначенной для поступлений. В связи с этим Козельский В.Н. справедливо отмечает, что бюджетная часть поступлений является частью финансового плана, т. е. если рассматривать бюджетные доходы исключительно как часть бюджетных поступлений, то ученый считает, что в этом случае мы можем говорить о правовом аспекте последнего [14, с.100]. На наш взгляд, когда рассматриваем бюджет как правовую категорию, нельзя сосредотачиваться только на том, что это какой-то финансовый план, но необходимо обращать внимание на его правовую форму, то есть на то, как бюджет утверждается – по закону или по решению государственного органа. Понятно, бюджет представляет собой план использования бюджетных ресурсов, который состоит из поступлений и расходов. Однако доходная часть бюджета является частью финансового плана, а доходы бюджета – это уже реальные поступления в бюджет.

Акунин Г.Е. подчеркивает, что экономическое значение бюджетных доходов позволяет анализировать отношения, связанные с их образованием. Благодаря обзору таких отношений можно отследить соотношение бюджетного права с налоговым, с институтом неналоговых доходов и с другими отраслями и институтами, регулирующими уплату средств различных бюджетов [9, c.208]. Ученый отстаивает позицию, что при формировании бюджетных доходов включаются отношения, связанные с получением доходов в соответствующих бюджетах, и отношения, связанные с возмещением чрезмерно уплаченных (собранных) средств [9, с.211]. Такая идея ученого основана на статье 1 Бюджетного кодекса Российской Федерации [2], согласно которой отношения между субъектами бюджетных отношений в процессе формирования доходов и исполнения бюджетов бюджетной системы Российской Федерации, а также выполнение обязательств по государственным и муниципальным долгам, то есть регулирование государственного и муниципального долга являются бюджетно-правовыми отношениями. Из этого следует, что отношения, связанные с формированием доходов и исполнением бюджетных расходов государственной бюджетной системы, регулируются Законом о бюджете. При таком подходе возникает вопрос: отношения, связанные с формированием бюджетных доходов, регулируются бюджетом или налоговым законодательством.

Бюджетные доходы могут определяться как предмет регулирования бюджетного права. Как подчеркивает Вовченко Н.Г., это понимание должно быть основным. Он утверждает, что в других подсекторах и учреждениях бюджетного и финансового права, связанных с формированием государственных фондов и ресурсов, уже были сформированы основные понятия, которые в основном характерны для конкретного учреждения или сектора (например, налог, сборы, пошлины) [5, с.121]. Однако, несмотря на то, что бюджетное право также включает в себя свои собственные категории – бюджет, бюджетную систему, трансферты между бюджетами и т. д. – такая позиция имеет право на существование, поскольку цель этого права определяется связями с общественностью по вопросам подготовки, распределения и эффективного использования бюджетных ресурсов. Стоит отметить, что в бюджетном законодательстве не содержится определения понятия «бюджетных ресурсов».

Часть 1 статьи 2 Бюджетного кодекса РФ определяет бюджет как план формирования и использования финансовых ресурсов для выполнения задач и функций, которые выполняются соответственно государственными органами, органами автономных субъектов, местными органами власти в течение бюджетного периода [2]. Однако толкование категории «финансовых ресурсов» также не содержится в рамках этого правового акта. В области финансового права также отсутствует единодушный подход к определению финансовых ресурсов. Так, Никифорова В.Д. считает их средствами, доступными для экономического образования [17, с.62]. Подъяблонская В.И. в свою очередь, подчеркивает, что сущность финансовых ресурсов выражается в использовании определенного комплекса коммерческих отношений государства путем мобилизации национального дохода в денежном виде [18, с.347].

Таким образом, финансовые ресурсы идентифицируются с наличием доходов. Считается, что бюджетные ресурсы можно определить как часть государственных и территориальных финансовых ресурсов, которые сосредоточены в бюджетах всех уровней бюджетной системы России [17, с.64].

При рассмотрении бюджетных доходов целесообразно подчеркнуть присущие им особенности. Так, в науке о бюджетном праве нет единодушного подхода к определению признаков бюджетных доходов. Но на основе законодательного определения, которое содержится в Налоговом кодексе РФ [1], можно выделить такой признак бюджетных доходов как необратимый их характер, который проявляется в том, что установка таких доходов не предусматривает необходимости их возврата. Однако важно учитывать тот факт, что такая характеристика дохода не применяется в том случае, если речь идет о компенсации неоправданных или чрезмерно уплаченных средств.

В этом случае средства, уплаченные в избытком или по ошибке, должны быть возвращены плательщику. Как справедливо отмечала Мысляева И.Н., этот признак довольно сомнительный, поскольку такие бюджетные доходы, как заимствованные средства, не предназначенные для временного использования государством или местными органами власти, не имеют свойство необратимости, и даже наоборот: в будущем эти средства подлежат компенсации [16, с.89]. Кроме того, невозвращенные средства (налоги) составляют большую часть бюджетных поступлений, но их реальность несколько условная, поскольку налоги «возвращаются» плательщику в виде различных государственных и муниципальных услуг и, таким образом, имеют публичный возврат. Кроме того, некоторые из этих характеристик присущи налоговым платежам обязательного характера (например, государственным правам, арендной плате, лицензионным и регистрационным правам и т.д.).

Соловьев И.Н. отмечает процессуальный характер бюджетных доходов. По его мнению, содержание этой правовой категории раскрывается в тех случаях, когда она определяется как определенная процедура. Ученый считает, что такое понимание предоставит возможность отразить механизм циркуляции средств в бюджете для раскрытия соответствующих отношений [20, с.106]. Другими словами, бюджетные доходы понимаются им в качестве определенного механизма развития таких отношений, как правовая категория и определяются таким образом: речь идет о переводах в бюджет, которые начинаются с момента уплаты соответствующих средств и заканчиваются их переводом на бюджетный счет. Таким образом, исследователь предлагает широкое определение определения бюджетных доходов. В то же время необходимо отметить, что такой подход к пониманию этой категории является одним из важнейших в науке о бюджетном праве, поскольку традиционно внимание уделяется доходам государства, а затем доходам государственного бюджета.

Во многих случаях понятие «бюджетные доходы» рассматривается в качестве одного из элементов другой значительной концепции – «государственные и местные (региональные) доходы» [15, с.86]. С помощью этого подхода можно подробно проанализировать часть доходов (как государственных, так и местных), выплачиваемых бюджетом этих уровней.

По мнению Денисова О.А., доходы государства являются частью национального дохода страны, оборот которого осуществляется с помощью специальных финансовых механизмов (источников дохода) в собственности и передачи государства с целью создания средств, необходимых для осуществления социально-экономической политики, обороны и безопасности страны, а также для функционирования государственных органов [10, с.68]. Стоит отметить, что не все государственные доходы являются бюджетными. К ним относятся только те, которые сосредоточены в централизованных государственных фондах и административных-территориальных образованиях – то есть в государственных и местных бюджетах. Наличие этих фондов позволяет перераспределять средства и обеспечивать полное развитие всех административно-территориальных единиц.

В целом существует большое количество идей и размышлений о толковании понятия «государственные бюджетные доходы». Каждый автор определяет это понятие по-разному, принимая во внимание все факторы и процессы финансовой и бюджетной среды. Глядя на данные в табл. 1 определения можно прийти к выводу, что среди экономистов преобладает идея о том, что доходы государственного бюджета представляют собой экономические отношения, которые возникают между различными образованиями: государством, с одной стороны, юридическими лицами и отдельными лицами.

Таблица 1

Понятие «доходы государственного бюджета» в понимании разных авторов

|

Автор(ы) |

Определение |

|

Ракитина И.Н. |

Государственные доходы - это денежные отношения, которые складываются между государством, юридическими и физическими лицами в процессе изъятия и аккумуляции части стоимости ВВП в общегосударственном фонде с целью их дальнейшего использования, то есть для осуществления государством своих функций. |

|

Истомина Н.А. |

Доходы бюджета связаны с совокупностью экономических отношений по поводу распределения и перераспределения ВВП с целью формирования основного централизованного фонда денежных ресурсов государства. Это средства, которые мобилизуются государством для выполнения своих функций и обеспечения своей деятельности. |

|

Продолжение табл. 1 |

|

|

Поппов М.В., Ермакова Е.А.. |

Государственные доходы - это денежные взаимоотношения, которые складываются между государством и физическими лицами в процессе извлечения и аккумуляции части стоимости ВВП в общегосударственный фонд (бюджет) с целью дальнейшего использования этих средств, то есть для выполнения государством своих функций. |

|

Юрина В.П. |

Доходы бюджета - это денежные отношения по поводу распределения стоимости, то есть это часть внутренне-валового ВВП, используемых государством для осуществления своих функций. |

|

Вовченко Н.Г. |

Доходы Государственного бюджета - осуществляемые на основании правовых норм обязательные и добровольные поступления в бюджет, которые используются государством для выполнения своих функций. Причем различают два вида бюджетных поступлений: общие и специальные. |

|

Подъяблонская В.И. |

Доходы Государственного бюджета определяет как совокупность денежных поступлений в централизованный фонд финансовых ресурсов государства, используемых им для выполнения своих основных задач и функций. В доходной части бюджета показано объемы и источники поступлений в бюджет. |

|

Денисов О.А. |

Доходы Государственного бюджета - это часть централизованных финансовых ресурсов государства, которые урегулированы соответствующими нормативно-правовыми актами и необходимые для выполнения ее функций. |

|

Лаптева Н.А. |

Доход бюджета - это объективное экономическое явление, связанное с совокупностью экономических отношений по поводу распределения и перераспределения ВВП с целью формирования основного централизованного фонда денежных средств государства. По своей сути доходы бюджета, с одной стороны, является результатом распределительных процессов, а с другой объектом дальнейшего распределения на отдельные целевые фонды соответственно функций государства. Следовательно, доходы бюджета-это доля централизованных ресурсов государства, которые нужны для выполнения им соответствующих функций. |

Описывая экономическую сущность категории «бюджетные доходы», необходимо обратить внимание на то, что, с одной стороны, они являются результатом распределения стоимости ВВП между различными участниками процесса воспроизводства, а с другой – объектом распределения стоимости, сосредоточенной в руках государства [26].

Государственные доходы (доходы государственного бюджета) представляют собой совокупность валютных отношений, которые формируются между государством, отдельными лицами и юридическими лицами в процессе добычи и накопления части стоимости ВВП в Национальном фонде (бюджете) для последующего использования этих средств, то есть для выполнения государственных функций [19, с.81].

Таким образом, можно сделать вывод о том, что понятие «бюджетные доходы» в его содержании сравнивается с понятием «государственные поступления». Следует также учитывать, что часть средств направляется государству за пределами бюджета, другим финансовым учреждениям (например, в форме государственных кредитов, государственному страхованию и т. д.). То есть бюджетные отношения по формированию доходов бюджета весьма широки.

1.2. Классификация доходов бюджета

В п. 23 ч. 1 ст. 2 Бюджетного кодекса России доходы бюджета интерпретируются как все налоговые, неналоговые и другие поступления на безвозвратной основе, взимание которых предусмотрено законодательством России (включая трансферты, собственные поступления бюджетных учреждений) [2]. В ч. 1 ст. 9 этого же Кодекса законодатель приводит следующую классификацию доходов бюджета:

а) налоговые поступления

б) неналоговые поступления,

в) доходы от операций с капиталом,

г) трансферты [2].

В то же время в других частях этой статьи содержится краткое определение элементов классификации доходов. Налоговые поступления учитываются в соответствии с налоговым законодательством России – это обязательные платежи.

Открытый перечень неналоговых поступлений установлен ч. 3 ст. 9 Бюджетного кодекса России, а именно:

a) доходы от собственности и платных услуг;

б) административные расходы и платежи, поступления от некоммерческой экономической деятельности;

в) другие неналоговые поступления.

В части четвертой 9 статьи БК РФ [2] трансферты толкуются как средства, полученные от других государственных органов власти бесплатно и безотзывно.

Как можно видеть, законодатель не учитывал какой-либо важный элемент классификации бюджетных доходов, как доход, полученный от операций с капиталом. С учетом вышеизложенного непонятно, что представляет собой такой тип бюджетных поступлений. В такой ситуации необходимо ссылаться на бюджетную классификацию в единую систематизированную группу доходов, расходов, кредитов, финансирования бюджета, долга в соответствии с законодательством России и международными стандартами [3; 4].

Так, бюджетная классификация, утвержденная постановлением Минфина России от 01.07.2013 г. [4], определить, какие платежи относятся к:

а) налоговым поступлениям,

б) налоговых поступлениях,

в) доходов от операций с капиталом.

Сейчас доходы от операций с капиталом сосредотачивают:

- выручке от продажи основного капитала (средства от продажи имущества и товаров, полученных государством или субъектом в порядке наследования или дарения, бесхозное имущество, находки), а также денежные ценности и деньги, владельцы которых неизвестны;

- поступления доходов от отчуждения имущества, принадлежащего субъектам, и имущества муниципального хозяйства;

- поступления от продажи запасов государственного имущества (материальные ценности государственного резерва и материальные ценности, разрозненные от мобилизационного резерва));

- доходы от продажи земли и нематериальных активов;

- налоги на финансовые операции и капитал [26].

Подчеркнем, что отсутствие в Налоговом кодексе Российской Федерации определения структуры «доход от операций с капиталом» в качестве важного элемента классификации бюджетных поступлений является существенным недостатком, который необходимо устранить.

Необходимо учитывать, что традиционно классификацией является распределение некоторых объектов по типам, классам на основе качеств, присущих рассматриваемым объектам [26], то есть этот процесс происходит с соответствующими фактическими критериями. В то же время, согласно содержанию статьи 9 Бюджетного кодекса Российской Федерации, мы пришли к выводу, что законодатель не влияет на какие-либо конкретные критерии распределения бюджетных доходов, что является нелогичным. Тот факт, что бюджет представляет собой специальный фонд, с помощью которого возможно выполнение задач и функций, возложенных на государственные органы власти и органы местного самоуправления. Поэтому формирование бюджетных доходов различных уровней имеет большое значение.

Налоговые поступления занимают центральное место в системе бюджетных доходов (как государственных, так и местных). По словам Денисова О.А., этот вид доходов и налоговых методов сбора доходов распространенный в общей системе отношений [10, с.75]. Ученый отмечает, что дифференциация налоговых поступлений между уровнями бюджетной системы должно учитывать наличие таких принципов:

1) Чем больше налоговых поступлений зависит от экономической ситуации, тем выше уровень бюджетной системы, которая присваивается соответствующего налога, и наоборот, если налоговая база стабильная, налог следует отнести к самого низкого звена бюджетной системы;

2) соответствующие налоги должны использоваться совместно органами власти на различных уровнях (принцип объема налоговой базы). Соблюдение этого принципа способствовало бы исключению искусственных регионов из списка оборотных средств, с тем чтобы уменьшить движение ротации между уровнями бюджетной системы [10, с.76].

Налоговые платежи, которые составляют значительную часть доходов бюджетов, в основном дифференцированы. Несмотря на общую цель (выделение средств с соответствующими ресурсами) и аналогичный правовой характер, между этими платежами существуют значительные различия. Это основа для формирования некоторых режимов безопасности, а также особенности законодательного закрепления налогов, сборов и других налоговых платежей. Сравнительный анализ типов этих обязательных платежей основан на правовом характере долга, который определяет порядок их уплаты, который, в свою очередь, имеет выраженный общественный характер. Еще один исследователь Истомина Н.А. в то же время подчеркнула, что налоги, в отличие от налогов и доходов поместья, знаков различия и монополий называются всеми постоянными и юридическими обязанностями государства со своими гражданами, которые взимаются для покрытия государственных расходов. Исходя из вышеизложенного определения термин «налоговые поступления» включает в себя все налоги и налоги; он по-прежнему действует как платеж за соответствующие услуги или в соответствии с законом [13, с.44].

Ермакова Е.А. предлагает распределить доходы следующим образом:

а) государство получает от самостоятельной экономической деятельности и

б) государство получает граждан [11, с.34].

Первый вид доходов имеет механический характер, которые государство получает по тем же причинам, что и отдельные лица. Эти доходы представляют собой прототип налоговых поступлений в современной бюджетной системе и включают поступления от использования государственной собственности (земли, леса, государственных предприятий), таможенные пошлины, таможенные пошлины (предприятия, которые содержали главным образом для общественных благ, а не для доходов, например, почты).

Второй тип дохода называется органическим. Их государство получило в результате налогообложения, то есть через прямые и косвенные налоги. Органический доход бюджета направлялись государством в силу его права, в то время как механические формировались только в результате осуществления экономической деятельности [12, с.96]. Как можно, эта классификация является прототипом современного разделения налоговых и налоговых доходов.

Таким образом, не существует единого подхода к классификации доходов бюджета. Разделение доходов бюджета на типы и виды зависит от целей деления и подходов к пониманию сущности доходов бюджета.

1.3. Механизм формирования доходов бюджета

Источники формирования доходной части государственного бюджета являются важным показателем эффективности работы бюджетной системы страны и ее органов власти, а следовательно оптимальная структура доходов является не только желанной, но и необходимой. Структурная оптимизация доходов бюджета в значительной степени зависит от факторов, которые являются уникальными для определенной страны, что теоретически маловероятно существование единой универсальной структуры доходов государственного бюджета, которая в полной мере удовлетворяла бы потребности бюджетного механизма любого государства [6, с.16].

Согласно принципам формирования доходов, органы государственной власти должны оставлять за собой полномочия в следующих сферах:

1) полномочия в сфере формирования экономической, финансовой и ценовой политики на общегосударственном уровне;

2) полномочия в сфере национальной безопасности;

3) полномочия в сфере таможенного контроля;

4) полномочия при формировании общегосударственных стратегий [21, с.119].

Налоговая политика является одной из базисных экономических систем государства в рамках формирования доходов бюджета. Путем получения налоговых платежей государство получает возможность распределить финансовые ресурсы на различные участки экономического и социального развития. Поэтому главной задачей правительства является разработка и внедрение налоговой политики, которая будет стимулировать экономический рост страны и повышение благосостояния ее населения. Формирование эффективной налоговой системы и политики ее реализации – важная экономическая проблема общегосударственного значения. Основными недостатками, присущими налоговой системе России, является большое налоговое бремя, сложность и непрозрачность налогового регулирования; высокие административные издержки при сборе налогов.

Оптимизацию структуры доходной части бюджета можно рассматривать как минимум с двух сторон. Во-первых, оптимизация предполагает максимизацию налоговых поступлений в бюджет, поскольку при прочих равных условиях государство заинтересовано в получении дополнительных финансовых ресурсов для более эффективного перераспределения ВВП и обеспечения социальных гарантий. Во-вторых, оптимизацию предусматривает минимизацию социальной несправедливости.

Таким образом, для увеличения доходной базы местных бюджетов необходимо расширить полномочия органов местного самоуправления по следующим направлениям:

1) полномочия в сфере социально-экономического и культурного развития, планирования и учета;

2) полномочия по управлению коммунальной собственностью;

3) полномочия в сфере жилищно-коммунального хозяйства, бытового, торгового обслуживания, общественного питания, транспорта и связи [8, с.213];

4) полномочия в сфере здравоохранения, культуры, образования, физического воспитания и спорта;

5) полномочия в сфере регулирования земельных отношений и охраны окружающей среды;

6) полномочия в социальной сфере защиты населения.

При передаче вышеуказанных полномочий за государством остается обязанность осуществления стандарта и контроля по этим направлениям. Кроме этого, модель предусматривает закрепление за каждым направлением конкретное налоговое источник. В результате передачи государством полномочий местному самоуправлению в различных сферах ожидается увеличение социального и экономического эффекта.

Глава 2. Управление доходами бюджета Российской Федерации

2.1. Общие характеристики системы управления доходами бюджета

В России по структуре бюджетная система состоит из федерального бюджета и бюджета административно-территориальных единиц, а именно: бюджетов: областных, районных, городских, поселковых и сельских. Все они имеют две части: доходы и расходы. Каждый бюджет имеет собственные источники доходов. Источниками доходов государственного бюджета являются налог на прибыль предприятий, объединений и организаций; налог на добавленную стоимость; акцизные сборы; доходы от внешнеэкономической деятельности; налог с доходов физических лиц и другие, которые определяются законодательными актами [1-4].

Министерство финансов РФ с 2004 года, регулярной оценки финансового состояния и качества организации и осуществления бюджетного процесса в государстве и регионах с целью получения объективной информации, выявления на этой основе возможных проблем и принимать эффективные управленческие решения по использованию лучшей практики управления муниципального бюджета [23]. Оценка качества характеризует следующие направления организации и осуществления бюджетного процесса, как: бюджетное планирование, исполнение бюджета, соблюдение бюджетного законодательства, управления государственным дол-гом, прозрачность бюджетного процесса. Оценка осуществляется в баллах и проводится в два этапа [23]:

- проведение по каждому из направлений организации и осуществления бюджетного процесса оценки каждого консолидированного бюджета;

- расчет комплексной оценки качества.

Проводимая оценка качества управления бюджетным процессом позволяет выявить потенциальные финансовые возможности, слабые и сильные стороны в их деятельности путем определения наилучшего или наихудшего показателя качества управления государственными и муниципальными финансами. Использование данных методических подходов направленно на стимулирование администрации к принятию действенных мер по повышению качества управления бюджетным процессом, улучшению финансовых показателей бюджетов всех уровней, соблюдению требований Бюджетного кодекса РФ [2], обеспечению открытости и публичности управления муниципальными финансами. Наряду с этим действующий порядок оценки качества управления государственными финансами позволяет оперативно реагировать на возникающие проблемы, и своевременно принимать меры по их разрешению [26].

Так, рассмотрим региональную налоговую политику государства. В процессе реализации налоговой политики и планирования внедряются инновационные методы. Так, на уровне регионов реализуется введение механизма автоматического возмещения и контроля НДС. Отметим, что привлекательность механизма автоматического возмещения НДС способствовала тому, что многие предприятия выполнили критерии, которые требуются для получения возможности его применения, что положительно повлияло на детенизацию хозяйственной деятельности, повышения оплаты труда и увеличения прибыльности бизнеса.

На рис. 1 представлено распределение налоговых поступлений в бюджеты разных уровней в России.

Федеральный бюджет: Налог на добавленную стоимость (НДС), налог на добычу полезных ископаемых (НДПИ), Водный налог, Налог на прибыль организаций (2%)

Бюджеты регионов: Транспортный налог, налоги по упрощенной системе налогообложения, Налог на имущество организаций, Налог на прибыль организаций (18%), Налог на доходы физических лиц (НДФЛ) (85%)

Местные бюджеты:

НДФЛ (15%)

Рис. 1. Вертикальное распределение налоговых поступлений в России

Однако, распределение налоговых поступлений от общегосударственных налогов в 2016 году по своему внутреннему строению существенно не меняется, пересмотру подлежит доля (проценты) перераспределения отдельных общегосударственных налогов: налога на доходы физических лиц, налога на прибыль, акцизного налога между государственным и бюджетом. Необходимо отметить, что если в структуре доходов местных бюджетов доля межбюджетных трансфертов составляла более 40 – 50% [24], то территориальные единицы фактически лишились внутренние стимулы развития и мотивацию к расширению экономической активности.

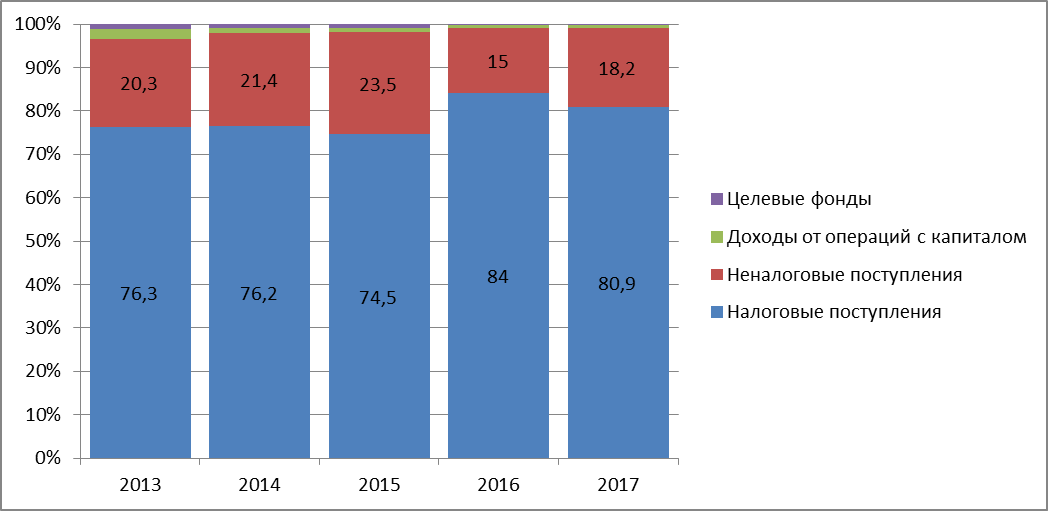

2.2. Динамика и структура доходов бюджета РФ

Важнейшими показателями доходов бюджета является динамика и структура отдельных групп поступлений в бюджет. Так, значительную часть поступлений в федеральный бюджет РФ составляют налоговые поступления, а именно более 75 %, их доля с каждым годом имеет тенденцию к росту. В 2017 налоговые поступления составляли 80,9 %, что на 4,6 % больше показателя 2013 года, что в абсолютном измерении составляет 133402,4 млн. руб. Относительно неналоговых поступлений и других источников, то их доля в противовес постоянно уменьшается: неналоговые поступления за этот период уменьшились с 20,3 % до 18,2 %, доходы от операций с капиталом – с 2,3 % до 0,7 %, целевые фонды – с 1,1 % до 0,2 %. На основе этих данных можно сделать вывод о том, что налоговые поступления являются основой доходной части бюджета РФ [25].

Для основательного анализа считаем уместным проанализировать структуру доходов за 2013 - 2017 гг.(табл. 2).

Таблица 2

Структура доходов федерального бюджета РФ в 2013 – 2017 гг. [25]

|

Группы доходов |

Год |

Изменение 2017/2013 |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

Налоговые поступления |

76,3 |

76,2 |

74,5 |

84 |

80,9 |

4,6 |

|

Неналоговые поступления |

20,3 |

21,4 |

23,5 |

15 |

18,2 |

-2,1 |

|

Доходы от операций с капиталом |

2,3 |

1,3 |

1 |

0,6 |

0,7 |

-1,6 |

|

Целевые фонды |

1,1 |

0,8 |

0,9 |

0,3 |

0,2 |

-0,9 |

До 2016 года отмечался ежегодный рост относительно небольшой рост налоговых поступлений однако в 2016 году этот показатель вырос на 9,5 % по сравнению с предыдущим бюджетным 2015 годом, что является результатом изменения бюджетной классификации, вследствие которого отдельные группы неналоговым поступлениям были перенесены в налоговые (рентная плата, сборы на топливно-энергетические ресурсы), вследствие принятия Налогового кодекса, что одновременно повлекло нагрузку на предпринимателей. Ежегодный рост налоговых поступлений может беты результатом неспособности государства к наполнению бюджета за счет неналоговых и других источников, что в целом приводит к уменьшению доходной базы государственного бюджета.

На рис. 2 отразим структуру налоговых поступлений в бюджет РФ:

Рис. 2. Структура налоговых поступлений в бюджет РФ

Таким образом, в структуре доходов бюджета РФ за анализируемый период преобладают налоговые поступления, которые составили более 80% текущих доходов в 2016 году. Как и в большинстве регионов России, основными налоговыми поступлениями федерального бюджета РФ в целом являются корпоративный подоходный налог и НДФЛ. Эти цифры составляют около 50% от текущих доходов региона.

Возникает необходимость исследовать, какие же налоги имеют наибольшее значение в структуре доходов консолидированного бюджета России. Для анализа взяты пять основных налогов: налог на прибыль предприятий, НДС, акцизный налог с произведенных и ввезенных на территорию России товаров, налог с доходов физических лиц (НДФЛ) и ввозная пошлина. Доля каждого из налогов в 2013-2017 гг. указана в табл. 3.

Таблица 3

Структура налоговых поступлений в бюджет РФ в 2013 – 2017 гг. [25]

|

Вид налоговых поступлений |

Год |

Изменение 2017/2013 |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

Налог на доходы физических лиц |

20,2 |

21,4 |

21,8 |

18 |

18,9 |

-1,3 |

|

Налог на прибыль организаций |

21,1 |

15,9 |

17,2 |

16,5 |

15,5 |

-5,6 |

|

Налог на добавленную стоимость |

40,5 |

40,7 |

36,8 |

38,9 |

38,5 |

-2 |

|

Акцизные поступления с произведенных товаров |

4,5 |

8,6 |

10,1 |

7,8 |

7,9 |

3,4 |

|

Акцизные поступления с ввезенных товаров |

1,1 |

1,8 |

2 |

2,3 |

2,7 |

1,6 |

|

Ввозные пошлины и прочие платежи |

5,3 |

3 |

3,6 |

3,1 |

3,6 |

-1,7 |

|

Прочее |

7,3 |

8,6 |

8,5 |

13,4 |

12,9 |

5,6 |

|

ВСЕГО |

100 |

100 |

100 |

100 |

100 |

- |

Вследствие негативного влияния мирового финансово-экономического кризиса на объемы внешне торговли РФ происходит переориентация экономики на внутренний рынок, что соответствующим образом отражается на структуре наполнения бюджета. С 2014 года произошло снижение удельного веса в общем объеме поступлений налога на прибыль, ввозной пошлины, НДС.

Фактический объем налога на прибыль в 2014 году оказался меньше планового 12%, в 2013 году было перевыполнение плана на 106,4%, в 2015 году было равенство плановых и фактических показателей, в 2016 году – перевыполнение на 105,9%, в 2017 году снова недовыполнение на 0,9%. То есть четкой тенденции не наблюдается. И, несмотря на налоговое давление, предприятия просто не смогли выполнять запланированные показатели поступлений налога на прибыль. Именно поэтому, органы налоговой службы собирали авансовые платежи налога на прибыль предприятий. Уменьшение объема налога на прибыль в последние годы имели влияние: обострение мирового финансового кризиса, которое привело к существенному уменьшению внешнего спроса и падение объемов производства в отраслях экономики, ориентированных на экспорт. Второй весомой причиной, что является следствием первой – уменьшение общего объема доходов предприятий [22].

Среди крупнейших налогоплательщиков-транспортный сектор (в том числе железнодорожный и трубопроводный), нефтехимия, энергетика, строительство, сельское хозяйство. Эти отрасли генерируют не более 10-15% налоговых поступлений каждая. Дополнительный вклад в доходы от налога на доходы физических лиц и налога на совокупный доход вносят санаторно-курортные и туристические комплексы региона. Такая низкая концентрация отражает относительную диверсификацию региональной экономики и делает доходы бюджета более безопасными [26].

В отношении поступлений от акцизного налога то объемы его сборов с каждым годом растут. На увеличение влияет почти ежегодное повышение ставок налога на спирт, ликеро-водочную продукцию, пиво, табачную продукцию, топливо. Именно эта продукция и приносит основную часть акцизного налога в бюджет. Однако ежегодные плановые показатели всегда превышают фактически полученные через такие негативные факторы: сокращение импорта транспортных средств (за введения пошлины на иностранные автомобили); уменьшение объемов собственного производства легковых автомобилей; несогласованность законодательства относительно отдельных ставок (дизтопливо, легковые автомобили).

Относительно ввозной пошлины, то тенденции он имеет примерно такие, какие и предварительно исследованы налоги, но существует нерациональная политика завышения ставок на сырьевые материалы и занижение на нефтепродукты.

Одна треть доходов бюджетов сформирована за счет неналоговых поступлений, основным отличием которых от налоговых является отсутствие при использовании механизмов их мобилизации большинства принципов и подходов бюджетной системы, в частности равнозначности, стабильности, обязательности, всеобъемлющего характера [26]. В то же время, неналоговые платежи имеют в основном целевое назначение, им присущ необязательный характер, частично зачисляются в доходы бюджетов тех уровней, государственные органы которых проводят их сбор.

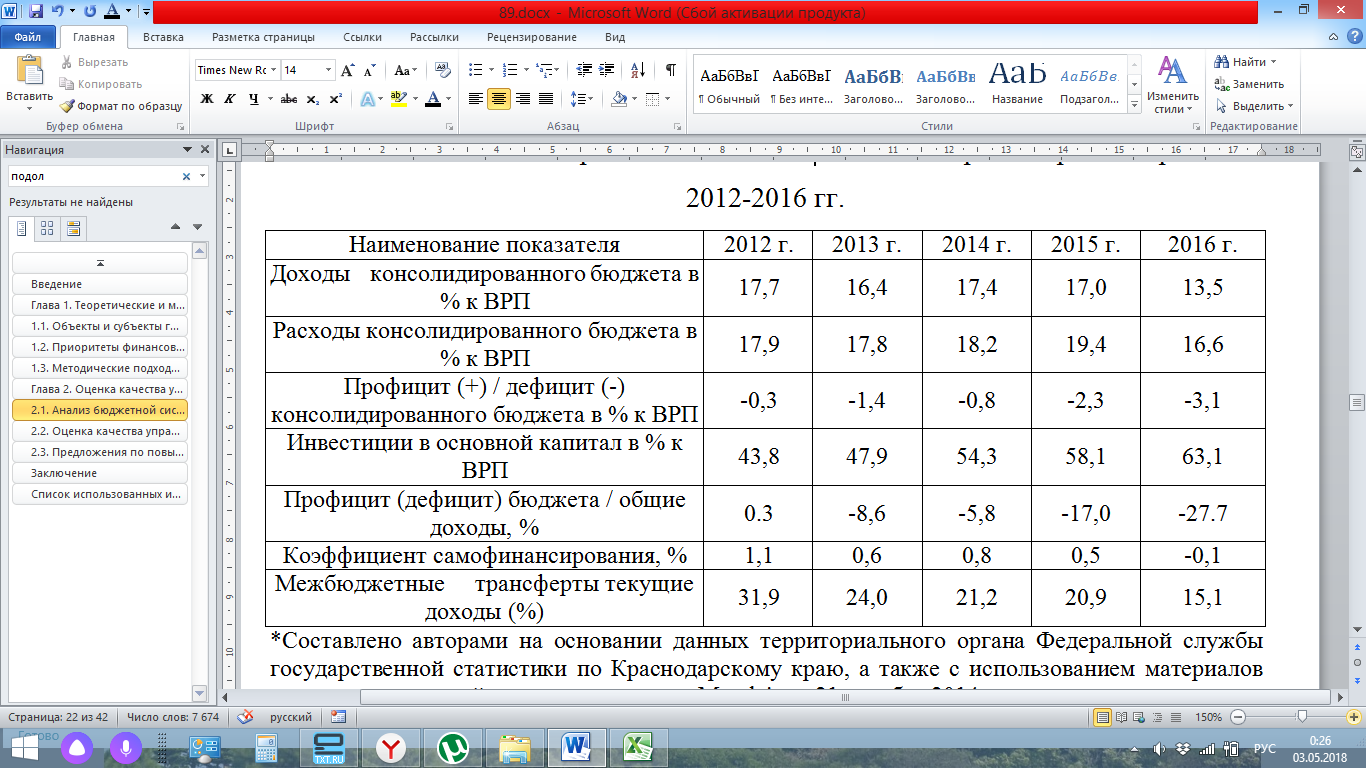

Важным элементом институциональной среды бюджетной политики РФ являются федеральные трансферты. За анализируемый период из федерального бюджета межбюджетных трансфертов уже получили более 250 млрд рублей (табл. 4). Максимальное значение этого показателя достигло в 2014 году-70921 млн рублей, что составило около 30% доходов консолидированного бюджета. Значительная доля межбюджетных трансфертов в расходной части бюджета РФ наблюдалась в 2010 – 2014 гг. В 2016 году объем трансфертов сократился более чем вдвое к 2015 году и составлял 34,2 млрд рублей кроме того, замедление экономической динамики в целом по стране, уменьшение налоговой базы по налогу на прибыль организаций, изменения в налоговом регулировании [24]. В совокупности эти факторы привели к ослаблению операционного баланса региона. Если в 2015 году операционный баланс консолидированного бюджета сократился до 11% операционной выручки с 15% до 2014 года, то в 2016 году этот показатель имел существенное ухудшение. Операционный баланс снизился до минимального уровня в 3%, а дефицит до движения долга увеличился до 28% от всех доходов с 17% годом ранее (табл. 4).

Таблица 4

Основные показатели развития бюджетной системы РФ в 2012-2016 гг. [25]

Из таблицы 4 следует, что отношение дефицита консолидированного бюджета в % к ВВП в период с 2012 по 2016 годы увеличилось более чем в 10 раз (3,1% ВВП в 2016 году). Однако соотношение самофинансирования в анализируемом периоде имело устойчивую нисходящую тенденцию, которая достигла в 2016 году почти в десять раз размера к уровню 2012 года.

Таким образом, хотя роль частных источников является существенным, но не наиболее важной. Хотя в этих расчетах из-за отсутствия полных данных не включает в себя некоторые незначительные частные потоки денежных средств — добровольное страхование (медицинское, пенсионное, жизни и здоровья) и активов организации, которые в совокупности не превышают 5% всех социальных расходов, доля централизованного финансирования превышает 80%.

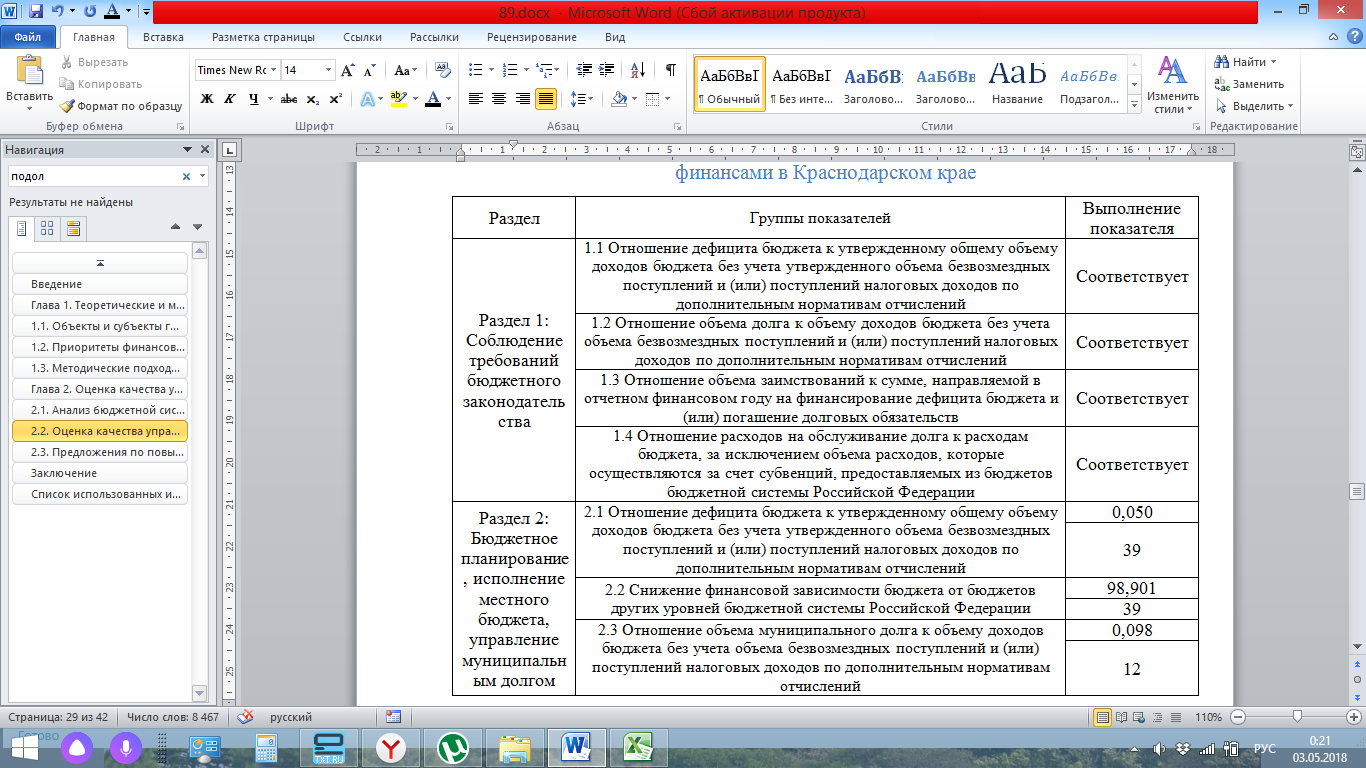

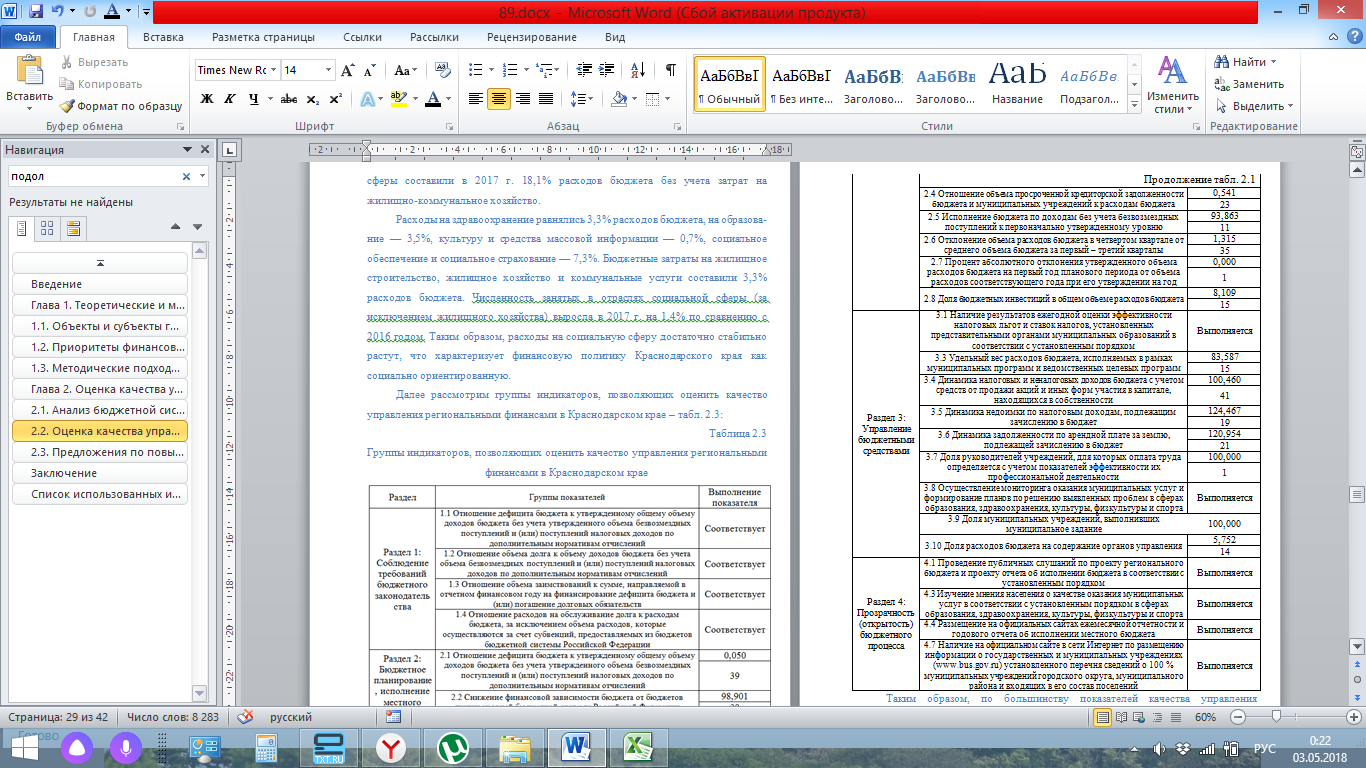

2.3. Оценка качества управления доходами бюджета в России

В качестве основных индикаторов качества государственного бюджета в рассмотрим:

- доходы бюджета и налоговую политику;

- соотношение доходов и расходов бюджета;

- обобщающие индикаторы качества региональных финансов.

Далее рассмотрим группы индикаторов, позволяющих оценить качество управления бюджетом в России – табл. 5:

Таблица 5

Группы индикаторов, позволяющих оценить качество управления бюджетом в Российской Федерации [23]

Продолжение табл. 5

Таким образом, по большинству показателей качества управления государственным бюджетом в РФ отмечается выполнение, что характеризует качество управления бюджетом в РФ, как высокое.

Обобщение показателей качества управления государственным бюджетом в РФ представлено в табл. 6:

Таблица 6

Обобщение показателей качества управления бюджетом в РФ

|

Степень качества |

Средняя |

|

Сводный рейтинг |

18 |

|

Итоговая оценка качества осуществления и организации бюджетного процесса |

0,772 |

|

Соблюдение условий предоставления бюджетных кредитов |

Соответствует |

|

Раздел 1: Соблюдение требований бюджетного законодательства |

Выполняется |

|

Раздел 2: Бюджетное планирование, исполнение местного бюджета, управление государственным и муниципальным долгом |

Выполняется |

|

Раздел 3: Управление бюджетными средствами |

Выполняется |

|

Раздел 4: Прозрачность (открытость) бюджетного процесса |

Выполняется |

Таким образом, имеет место выполнение всех разделов по оценке качества управления региональными финансами, что свидетельствует о достаточно высоком качестве бюджетных процессов в стране. В то же время имеют место и недостатки, что снижает качество управления региональными финансами в стране, среди которых можно назвать:

- исполнение бюджета по доходам составляет 93%;

- темп роста недоимки по налоговым доходам, подлежащим зачислению в бюджет, составляет 124,5%;

- темп роста задолженности по арендной плате за землю, подлежащей зачислению в бюджет, составляет 20,95%.

Глава 3. Проблемы и возможности развития бюджетной системы РФ в части поступления доходов

3.1. Проблемы основных направлений формирования доходов бюджета

Действующий бюджетный механизм регулирования и финансирования экономики нельзя назвать эффективным. Сокращение расходной части бюджета нужно сочетать с постоянно меняющимся уровнем инфляции и в случае необходимости уменьшать объемы потребления, а не объемы капиталовложений. Как пример, можно отметить, что рост объемов внутренних сбережений приведет к дополнительному высвобождению бюджетных средств, которые можно будет направить на увеличение объемов капиталовложений и как следствие – к увеличению экономического роста государства [21, с.119].

Бюджет как финансовый план государственных расходов и источников их покрытие играет важную роль в деятельности государства [13, с.42]. Но весь бюджетный процесс в нашей стране имеет определенные недостатки. На первый план в бюджетном процессе выходят вопросы поведения его субъектов в свете целей и задач экономического развития страны.

Так, анализ качества управления финансами в России, проведенный главным финансовым управлением, за последние годы выявил:

- значительное уменьшение форм воздействия на финансовые ресурсы города органов местного самоуправления;

- сосредоточенность финансового менеджмента в привлечении необходимых финансовых ресурсов из традиционных источников даже в период, когда региональные власти имели право осуществлять заимствования;

- создание институтов привлечения финансовых ресурсов на нужды государства, имеющих высокие финансовые и прочие риски собственной деятельности.

Поэтому важной задачей финансовой науки является разработка мероприятий по совершенствованию уровня информационного обеспечения участников бюджетного процесса. Главное здесь – разработка методов анализа влияния решений по вопросам бюджета на экономические интересы его субъектов [14, с.102].

Одним из самых актуальных вопросов, что касается бюджета и бюджетных отношений, является распределение бюджетных средств между общегосударственными и местными уровнями. Сейчас по традиции, унаследованной от прошлых времен, сохраняется сравнительно высокий уровень централизации бюджетных ресурсов, тогда как местные бюджеты не получают средства в полном объеме.

Вследствие негативного влияния мирового финансово-экономического кризиса на объемы внешнеэкономической торговли России происходит переориентация экономики на внутренний рынок, что соответствующим образом отражается на структуре наполнения бюджета. Несмотря на налоговое давление на предприятия просто не могут выполнять планируемые показатели поступлений налога на прибыль в государственный бюджет.

Растет долг субъектов государства, что отвлекает государственные и муниципальные ресурсы на обслуживание долга, а также свидетельствует о дефицитности бюджетов субъектов РФ..

Колебания цен, усиление проблем социальной защищенности населения в условиях разбалансирования экономической и финансовой системы требует корректировки не только тактических целей, но и стратегических направлений бюджетной политики. Таким образом, проблема согласования текущих и стратегических целей и приоритетов бюджетной политики в России остается острой.

Проблема бюджетного дефицита является одной из центральных и в развитии бюджетной политики России. Ограниченность государственной политики по сокращению бюджетных расходов и стимулирование дополнительных поступлений побуждает Правительство устанавливать законодательные нормы, которые бы ограничивали или запрещали бюджетную несбалансированность. Бюджетный процесс в России подтверждает, что среди внутренних и внешних угроз бюджетной безопасности государства является бюджетный дефицит и государственный долг. Как сопровождающие признаки и одновременно источника экономического кризиса, они сегодня ослабили свое значение, однако по уровню негативного влияния на экономику и государственные финансы считаются наиболее глобальными.

Взаимосвязанной с бюджетным дефицитом является проблема бюджетной безопасности. На обеспечение бюджетной безопасности безоговорочный влияние окажет решение вопросов определения абсолютного размера дефицита и выбора оптимальных методов его покрытия. Первая проблема методического характера и связана с разногласиями в отечественной системе учета доходов и расходов бюджета и определения абсолютного размера дефицита.

Вторая проблема – финансирование дефицита бюджета является сложной в современных условиях и не имеет однозначного решения, в первую очередь не связано с рисками и не позволяет избежать негативных последствий. Минимизация последних, по нашему мнению, должно быть одним из ключевых принципов при формировании дефицитного бюджета. При этом Правительству РФ необходимо руководствоваться национальными и экономическими интересами, чтобы не допустить негативных влияний на состояние финансовой безопасности государства.

Наряду с указанными проблемами ключевой также можем стать проблема преодоления бюджетного разбалансированности. Исследуя тенденции накопления государственного долга, приходим к выводу, что на сегодня его параметры оказывают значительное влияние на государственный бюджет и развитие экономики. Проведение предсказуемой и ответственной бюджетной политики в направлении управления государственным долгом является предпосылкой обеспечения в долгосрочной перспективе сбалансированности и устойчивости государственного бюджета.

3.2. Механизмы оптимизации доходов бюджета

Важнейшей тактической задачей в рамках управления государственным бюджетом, региональными бюджетами и бюджетами муниципальных образований области, а также качества финансового менеджмента, осуществляемого главными распорядителями средств областного бюджета. Бюджетная политика на местном уровне – это официально определенные органом местного самоуправления цели и направления развития бюджетных отношений и методы их реализации на местном уровне. Следовательно, для того, чтобы обеспечить эффективность бюджетной политики в РФ необходимо:

- сформировать для каждого уровня местного бюджета собственные и закрепленные доходы;

- осуществить закрепление местных налогов и сборов по соответствующим бюджетом, максимально ограничив взимания таких налогов в другие бюджеты;

- признать областные органы государственной исполнительной власти и местного самоуправления субъектами региональной налоговой политики, предоставив им право использовать инструменты налогового регулирования;

- установить предельные значения ставок местных налогов [4].

Залогом высокого качества управления бюджетом в России может быть только прозрачное и открытое формирование проектов бюджетов и получения поддержки и одобрения местным населением. Привлечение граждан является наиболее важной проблемой при разработке и утверждении региональных и местных бюджетов. Несмотря на то, что индикаторы четвертой группы, характеризующие как раз прозрачность системы управления региональными финансами, выполняются, всё же имеет место некоторая формальность со стороны системы государственного управления по выполнению данных индикаторов.

В ходе совершенствования механизма формирования бюджета России должен быть решен ряд вопросов, в том числе: какова доля бюджетных доходов должна направляться в федеральный бюджет, оставаться на местах; в связи с этим – каким должен быть норматив отчислений от территориальных бюджетных доходов. По этому поводу для России возможны такие варианты:

- норматив отчислений в процентах от общей суммы бюджетных доходов устанавливается для бюджета города, а часть средств, оставшаяся направляется в вышестоящие бюджеты;

- по установленным нормативам в процентах от общей суммы территориальных бюджетных доходов средства направляются в вышестоящие бюджеты, а часть средств, оставшаяся в соответствующие местные бюджеты;

- фиксированный норматив средств, перечисляемых в вышестоящие бюджеты, остальные средства направляются в бюджет соответствующей территории [5, с.116].

Вообще для повышения ответственности и заинтересованности органов местного самоуправления в конечных результатах их деятельности более приемлемым является второй и третий варианты, когда местные бюджеты будут формироваться на основе остаточного принципа.

Особого внимания заслуживает действующая система местных налогов и сборов. Такой вывод обосновывается как удельным весом этих налогов и сборов в доходах местного бюджета, доля которых колеблется от 2 до 6%, так и ограниченным перечнем объектов налогообложения. Для стабилизации налоговых доходов в региональный бюджет необходимо максимально передать полномочия на места, в том числе в сферах градостроительства, тарифной политики, технической инвентаризации объектов недвижимого имущества, а также обеспечить средства для осуществления этих полномочий органами местного самоуправления. Поэтому остается насущной потребностью наполнения местных бюджетов мощными источниками доходов: передав часть НДС, налога на прибыль на местный уровень, что будет стимулировать местные органы власти содействовать развитию бизнеса, предпринимательской активности в небольших населенных пунктах и обеспечит реальную финансовую возможность развивать территории.

Приоритетными направлениями налоговой политики в сфере поддержки регионального экономического роста также является устойчивое экономическое развитие региона с учетом сбалансирования общегосударственных и региональных интересов; концентрация финансовой поддержки развития региона в виде конкретного фонда регионального развития; совершенствование межбюджетных отношений и повышение самодостаточности местных бюджетов; внедрение программ развития регионов на среднесрочную перспективу и тому подобное.

Итак, политика развития экономики страны в направлении формирования благоприятного фискального пространства должна сохранить высокую динамику, и быть дополнена новыми заданиями. С учетом актуализации новых негативных тенденций, и основе анализа текущих недостатков фискального пространства в регионе, целесообразным является реализация следующих мероприятий.

1. Сокращение количества налоговых стимулов в обмен на усиление их эффективности. Налоговые стимулы – это потенциально наиболее действенный инструмент стимулирования предпринимательской деятельности, который способен частично снизить деструктивное влияние комплекса институциональных проблем. Это обусловлено тем, что налоговый стимул непосредственно влияет на норму прибыли. Инвестору сложно спрогнозировать, какой эффект на финансовые результаты совершат, например, проблемы с судебной системой в какой-то стране, однако инвестор всегда четко может рассчитать, какой объем налоговых стимулов он может получить, если примет решение о локализации в ней инвестиций.

Система фискальных стимулов на уровне региона должна быть направлена на реализацию таких региональных экономических задач:

- модернизация производственных фондов и внедрения новейших технологий на региональных предприятиях – так, в целом износ основных фондов составлял на конец 2016 года 20,9% [25];

- увеличение инвестиций в инновации и НИОКР, повышающих конкурентоспособность региональных товаров, что является приоритетным направлением развития экономики РФ;

- внедрение энергоэффективных мероприятий, позволяющих уменьшить и рационализировать потребление энергии в регионе, что также является приоритетным направлением развития экономики России;

- повышение экологичности производства и продукции в регионе;

- создание новых рабочих мест и развитие рынка труда региона;

- поддержка малого бизнеса как важного аспекта занятости населения в небольших населенных пунктах региона.

2. Упрощение налоговой отчетности и учета отдельных налогов. Важным направлением работы в контексте улучшения благоприятности фискального климата для предпринимательской деятельности является упрощение налоговой отчетности и учета. Существенный ресурс в этом направлении содержится во внедрении единой отчетности по налогу на доходы физических лиц и социальных отчислений (СО). Сейчас такие предложения находятся только на уровне инициатив. В частности, предложено унифицировать не только документооборот, но и базы данных плательщиков НДФЛ и СО. Объединение отчетности сократит документооборот, а также уменьшит затраты времени на выполнение процедур уплаты налогов.

3. Совершенствование информационных технологий коммуникаций налогоплательщиков и контролирующих органов, а также расширения онлайн-сервисов. Так, налоговым органам необходимо максимально расширять каналы электронной связи в отношениях с налогоплательщиками. Несмотря на то, что в этом направлении уже достигнут существенный прогресс, тем не менее, динамика развития информационных систем требует постоянного совершенствования информационных платформ, программного обеспечения и создания новых сервисов. Особенно важно развивать данное направление для коммуникации с субъектами малого бизнеса. Во-первых, последние смогут скорее и с меньшими затратами в режиме онлайн получать консультации, обращаться с просьбами, подавать налоговые декларации или получать информацию. Во-вторых, это значительно уменьшит нагрузку на контролирующие органы, поскольку уменьшит временные затраты на работу с самой многочисленной группой предпринимателей.

Таким образом, мероприятия по реализации региональной налоговой политики включают совершенствование и регулирование институциональной среды налогообложения и обеспечение использования налоговых инструментов (льгот, налоговых кредитов и пр.). Для нашей страны развитие эффективной налоговой политики и налогового планирования позволит обеспечить финансовую самостоятельность, расширение источников финансирования проектов по развитию региона и повышению уровня жизни населения региона. Это, в свою, очередь приведет к росту качества управления региональными финансами.

Кроме того, меры по повышению качества финансового управления в России должны быть направлены на повышение эффективности использования активов региона и муниципальных образований. Управление муниципальным имуществом считается эффективным, если оно достигло целей, для которых имущество находится в муниципальной собственности, а именно, для обеспечения жизнедеятельности населения. Мерами, повышающими эффективность использования муниципального имущества на уровне субъектов РФ, могут быть:

1. Развитие института реестра государственного и муниципального имущества. Ведение реестра муниципального имущества необходимо для получения полной картины о состоянии комплекса муниципального имущества в субъектах РФ. Органы власти субъектов РФ необходимо широко внедрять автоматизированную информационную систему комплексного управления имуществом [22]. Автоматизированное ведение реестра муниципального имущества позволит вам определить количество субъектов муниципального имущества, а также систематизировать объекты правовых режимов, которые могут быть муниципальной собственностью:

2. Приоритетным направлением является оптимизация муниципального сектора экономики для формирования оптимальной структуры собственности. В связи с этим необходимо провести следующие мероприятия: 1) Разработка, утверждение и реализация прогнозного плана приватизации муниципального имущества. 2) реорганизация или ликвидация муниципальных бюджетных учреждений, что позволит сократить административные расходы [24].

3. Для эффективного управления муниципальной собственностью очень важен экономический контроль муниципальных учреждений и предприятий. Для осуществления контроля за деятельностью учреждений и предприятий муниципалитета необходимо создать балансовую комиссию, Основными задачами которой являются:

-анализ эффективности производственной и финансово-хозяйственной деятельности муниципальных предприятий и учреждений;

- разработка предложений и мероприятий, направленных на повышение эффективности использования недвижимого имущества в муниципальную собственность;

- обеспечение перечисления части чистой прибыли МУП в местные бюджеты;

- внесение предложений о приватизации, реорганизации или ликвидации субъектов коммунального хозяйства в установленном законом порядке.

Также по решению собственника может быть проведен проактивный аудит компании. Данный вид аудита является эффективным и по-настоящему действенным механизмом, с помощью которого можно получить достоверные данные о финансово-хозяйственной деятельности аудируемого лица, в том числе о правильном учете и соблюдении действующих норм налогового законодательства Российской Федерации. Осмотр может быть проведен в любое время, суммы проведенных проверок также устанавливаются лицом, заказавшим испытание [15, с.87].

4. Необходимо осуществлять постоянный контроль за своевременным и полным получением арендных и иных платежей от пользования муниципальным имуществом и земельными участками, а также постоянно вести претензионную работу с недобросовестными налогоплательщиками.

Таким образом, пути повышения эффективности управления государственным бюджетом весьма разнообразны. Необходимо проводить системную и целенаправленную работу в этом направлении, которая поможет устранить существующие недостатки. Связано с эффективностью управления активами субъектов РФ и повышением качества управления государственными и региональными финансами. Необходимость решения проблем бюджетной политики РФ и исправления негативных тенденций, в свою очередь, определяет необходимость формирования новой бюджетной политики. С учетом приоритетов социально-экономического развития страны на средне-и долгосрочный период целью бюджетной политики должно стать обеспечение сбалансированности государственных финансов и стабильности социально-экономического развития страны. С целью достижения указанной цели важным является решение следующих задач: обеспечение макроэкономической стабильности и сбалансированности государственного бюджета; концентрация бюджетных расходов на приоритетных направлениях социально-экономического развития страны; повышение эффективности использования бюджетных средств; повышение экономической отдачи налоговой системы; поддержание государственного, квазигосударственного и внешнего долга страны на безопасном уровне; фискальная децентрализация.

Заключение

Бюджет как составляющая системы государственных финансов является важным инструментом регулирования развития экономики страны. Бюджетная система как инструмент социально-экономического развития страны отражает экономические отношения в процессе распределения и перераспределения валового внутреннего продукта. С утверждением новой редакции Бюджетного Кодекса РФ, что стало следующим этапом бюджетного процесса реформирования, повысился качественный уровень бюджетного планирования и прогнозирования, эффективность использования бюджетных средств.

Доходы государственного бюджета обеспечивают социально-экономическое развитие страны как на общегосударственном, так и региональном уровнях, а также оказывает финансовую поддержку населению. Важным условием выполнения бюджетом этой роли есть сбалансирования его доходов с расходами.

Доходы бюджета являются важным элементом воздействия государства на социально-экономическое развитие общества. Именно поэтому убедительным фактором является то, что этот глобальный показатель является ни чем иным, как финансовой базой деятельности государства. Его состав, формы мобилизации зависят от системы и методов хозяйствования, а также от экономических задач, которые решает общество за определенный период.

Состав доходов Государственного бюджета определяется Бюджетным кодексом РФ и Законом РФ о Государственном бюджете на соответствующий год и утверждается Государственной думой. Государственный бюджет наполняется за счет поступления налогов (около 80%) и других платежей.

Специфика доходов бюджета заключается в том, что правильное их формирование, организация и использование предопределяют повышение эффективности социально-экономического развития страны и последующую его стабилизацию.

Институциональные преобразования, обусловленные трансформацией отечественной экономики, обусловливают необходимость совершенствования механизма формирования государственного бюджета в части формирования его доходной части. От качества и своевременности принятия решений по формированию государственного бюджета зависит результативность бюджетного регулирования. Важным является внедрение действенных бюджетных механизмов в системе институциональной среды общества, усиление финансовой устойчивости бюджета, повышение результативности программно-целевого метода планирования расходов государственного бюджета.

Государственный бюджет является одним из весомых инструментов регулирования общественного развития, в процессе его формирования и исполнения осуществляется разработка основных направлений использования бюджетных средств, согласно основных задач развития экономики страны. Государственный бюджет является составной финансового обеспечения экономического роста. Необходимым является осуществление анализа формирования доходов и расходов государственного бюджета как весомой составляющей бюджетного процесса.

Бюджетная политика в сфере формирования доходной части бюджета является действенным инструментом регулирования социально-экономических процессов. Доходы бюджета должны определяться как экономическая, правовая и материальная категории, а также с позиций социального и исторического аспектов. Способность доходов бюджета как важного инструмента бюджетной политики влиять на социально-экономические процессы в стране обеспечивается прежде всего уровнем развития экономики. На действенность бюджетного механизма существенно влияет структура доходов бюджета, которая играет весомую роль в достижении общественного развития.

На основании проведенного исследования раскрыта сущность формирования доходов бюджета как составляющей финансово-экономического регулирования, основанной на определении соответствующих экономических взаимосвязей, фискального потенциала налоговой системы с учетом циклов экономического развития и адаптационных возможностей бюджетных отношений в институциональных преобразований экономики, что будет способствовать повышению эффективности стимулирующего воздействия бюджета на экономическое развитие страны. Важным является определение направлений регулирования в сфере бюджетных доходов исходя из основных задач и целей экономического развития на среднесрочную перспективу. Налоговая политика должна быть направлена на расширение объемов внутреннего спроса и стимулирование деловой активности субъектов предпринимательской деятельности.

Предложены меры для повышения качества управления доходами государственного бюджета в России, среди которых

- сокращение количества налоговых стимулов в обмен на усиление их эффективности;

- упрощение налоговой отчетности и учета отдельных налогов;

- совершенствование информационных технологий коммуникаций налогоплательщиков и контролирующих органов;

- развитие реестра государственной и муниципальной собственности.

Данные меры позволят улучшить бюджетную политику и повысить качество управления доходами в государственном бюджете РФ.

Список использованных источников

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018) [Электронный ресурс] // Справочно-правовая система «Консультант Плюс» / «Консультант Плюс». – (Дата доступа: 16.09.2018)

- Бюджетный кодекс Российской Федерации: Федеральный закон от 17.07.1998 № 145-ФЗ; действующая редакция от 26.12.2014 [Электронный ресурс] // Справочно-правовая система «Консультант Плюс» / «Консультант Плюс». – (Дата доступа: 15.09.2018)

- Федеральный закон "О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов" от 05.12.2017 N 362-ФЗ[Электронный ресурс] // Справочно-правовая система «Консультант Плюс» / «Консультант Плюс». – (Дата доступа: 15.09.2018)

- Основные направления государственной долговой политики Российской Федерации на 2016-2020 гг.: Концепция Российской Федерации [Электронный ресурс] // Справочно-правовая система «Консультант Плюс» / «Консультант Плюс». – (Дата доступа: 15.09.2018)

- Вовченко, Н.Г. Государственные финансы / Н.Г. Вовченко, Е.Д. Костоглодова. - Рн/Д: Мини Тайп, 2016. - 280 c

- Глотова И.И., Томилина Е.П. Качество управления финансами: региональный аспект // Финансовая аналитика: проблемы и решения. 2014. №12. – с. 12 – 21

- Государственные и муниципальные финансы: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2016. - 391 c.

- Государственные и муниципальные финансы: Учебное пособие / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2013. - 375 c.

- Государственные и муниципальные финансы: Учебник / Под ред. Г.Е.Акунина. - М.: ЮНИТИ, 2014. - 512 c.

- Государственный долг: учебно-методическое пособие / сост. А.Н. Дейнега, Т.Н. Харламова, С.В. Позднякова, О.А. Денисова, Н.В. Сарнычева. Тамбов: Изд-во ИП Чеснокова А.В., 2013. – 128 с.

- Ермакова Е.А. Государственные финансы в финансовой системе России // Финансы и кредит. 2014. № 3. - С. 32-40.

- Ермакова Е.А., Попов М.В. Бюджетная система Российской Федерации: учебник. - Саратов: СГСЭУ, 2013. - 240 с.

- Истомина Н.А. Конкуренция за бюджетные средства в концепции бюджетирования, ориентированного на результат // Финансовая аналитика: проблемы и решения. 2014. № 29. - С. 41-47.

- Козельский В. Н. Методология мониторинга качества управления общественными финансами // Вестник Саратовского государственного социально-экономического университета. 2012. №3 (42). – с. 99 – 102

- Лаптева Н.А. Стимулирование повышения доходов бюджета // Региональное развитие. 2014. №2. – с. 85 – 87

- Мысляева, И.Н. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2013. - 393 c.

- Никифорова В.Д. Государственные и муниципальные ценные бумаги. -СПб.: Изд-во СПбГУЭФ, 2013. - 105 с.

- Подъяблонская, Л.И. Государственные и муниципальные финансы: Учебник. / Л.И. Подъяблонская. - М.: ЮНИТИ, 2014. - 559 c.

- Ракитина, И.С. Государственные и муниципальные финансы: Учебник и практикум для академического бакалавриата / И.С. Ракитина, Н.Н. Березина. - Люберцы: Юрайт, 2016. - 333 c.

- Соловьев, И.Н. Государственные финансы: уголовно-правовая защита: Учебное пособие / И.Н. Соловьев. - М.: Проспект, 2016. - 240 c.

- Юрина В.П. Повышение доходов государственных и муниципальных бюджетов РФ // Kant. 2015. №3 (16). – с. 117 - 119

- Сайт Министерства экономического развития РФ [Электронный ресурс ]. - Режим доступа: https://www.minfinkubani.ru/

- Сайт Минфина РФ [Электронный ресурс ]. - Режим доступа: http://www.minfin.ru/ru/.

- Сайт Национального расчетного депозитария РФ [Электронный ресурс]. - Режим доступа: https://www.nsd.ru/ru/.

- Сайт Федеральной службы статистики РФ [Электронный ресурс ]. - Режим доступа: http://gks.ru/

- Бюджетная система РФ [Электронный ресурс]. М.: АНО Центр информационных исследований. Режим доступа: www.budgetrf.ru

- Государственный служащий - универсальный топ-менеджер

- Cовременные банковские маркетинг методы и тенденции развития

- Стратегия кадровой безопасности

- Кадровые риски, связанные с привлечением новых сотрудников (Найм персонала на российском рынке труда)

- Влияние информационных систем на становление современного общества

- Проектирование реализации операций бизнес-процесса «Продажи» (Выбор комплекса задач автоматизации)

- История возникновения и развития языка программирования C++ и Java

- Понятие функций менеджмента и системы менеджмента

- Разработка регламента выполнения процесса «реализация билетов через розничные кассы» (Реализация объектно-ориентированного подхода к проектированию экономической информационной системы)

- Понятие и принципы авторского права (Субъективные авторские права на произведения науки, литературы и искусства)

- Общие особенности кадровой стратегии малых предприятий (Понятие стратегии управления кадровым потенциалом малых предприятий)

- Менеджмент управления человеческими ресурсами