Добросовестная и недобросовестная ценовая конкуренция

Содержание:

Введение

Актуальность темы работы. Ценовой фактор – один из важнейших в обеспечении конкурентоспособности предприятия. Ценовая сторона конкуренции фиксирует в ее исходном пункте различие цен предложения и спроса товаров одного рода при допущении (абстракции) их нормального качества. Однако, такая конкуренция далеко не всегда является добросовестной. На рынке имеют место такие проблемы, как демпинг, ценовая дискриминация.

Цель курсовой работы – исследование проблемы добросовестной и недобросовестной ценовой конкуренции.

Задачи работы:

- исследовать механизм установления цен на рынке и сущность ценовой конкуренции;

- рассмотреть проблемы недобросовестной ценовой конкуренции;

- проанализировать ценовую конкуренцию на рынке авиаперевозок России;

- исследовать особенности установления тарифов на авиаперевозки;

- определить пути решения проблем нарушения ценовой конкуренции в России.

Предмет исследования – добросовестная и недобросовестная ценовая конкуренция.

Объект исследования – ценовая конкуренция на рынке авиаперевозок России.

Теоретической основой исследования являются труды отечественных и зарубежных ученых в области государственного регулирования экономики, отраслевых рынков.

Информационной базой исследования послужили действующие нормативно-правовые акты Российской Федерации, информация периодических изданий, сети Интернет.

Глава 1. Теоретические аспекты добросовестной и недобросовестной ценовой конкуренции

1.1. Механизм установления цен на рынке. Ценовая конкуренция

Многовариантность поведенческих стратегий фирм в области ценообразования продукции на рынках обусловлена особенностями конкретного рынка, видом взаимодействия между фирмами-конкурентами, возможностью потребителей влиять на параметры рыночного равновесия, состоянием экономики в целом[1]. Модель, описывающая процесс формирования цены на продукцию, кроме перечисленных особенностей должна учитывать изменение затрат производителя, динамику спроса, стратегию ценообразования конкурентов. Рассмотрение традиционных моделей процесса рыночного ценообразования показал, что основным принципом формирования цен является концепция конкурентного равновесия[2]. Эффективность конкурентного равновесия в условиях рынков совершенной конкуренции состоит в том, что оно обеспечивает оптимальное по Парето распределение ресурсов в экономической системе. Такая связь между теорией совершенной конкуренции и экономической эффективностью исследовалась в трудах Эрроу, Дебре, Хикса, Самуэльсона. Однако существует ряд причин, препятствующих эффективному распределению ресурсов, а значит, способствующих возникновению несовершенных рынков[3]. К таким причинам можно отнести:

1) стремление производителя к снижению издержек, возникновение эффекта масштаба; если с ростом объемов производства производитель имеет возможность снизить издержки, это приводит к нарушению совершенной конкуренции, так как более рациональным становится существование в отрасли небольшого числа производителей;

2) существование барьеров входа в отрасль в форме правовых ограничений (вмешательства государства, приобретение патента), высоких издержек входа, расходов на рекламу, дифференциация продукции[4].

Модели ценообразования в условиях несовершенной конкуренции разнообразны, порождаются различными типами стратегического взаимодействия фирм, степенью воздействия спроса на цену и различаются в зависимости от наличия или отсутствия следующих факторов: 1) однородности (неоднородности) производимой продукции; 2) типа ограничения на производственные мощности; 3) наличия сговора конкурентов; 4) наличия фирмы-лидера по издержкам; 5) наличия барьеров входа на рынок. Такие модели объединяют следующие принципы формирования цены: а) минимизация отклонения совокупного спроса от совокупного предложения; б) рациональность экономических агентов — производителей и потребителей продукции; в) существование совершенной информации о состоянии рынков; г) эффективность рынков[5].

Объективные сложности исследования рыночных систем, связанные с такими их характеристиками, как наличие сложных причинно-следственных связей факторов, не полная рациональность лица, принимающего решения, приводят к тому, что эти системы характеризуются следующими свойствами: неопределенность и неполнота информации, стохастичность и нелинейность параметров[6].

В классической модели ценовой конкуренции — модели Бертрана — предполагается совершенная заменимость товаров разных производителей и, как следствие, высокая степень ценовой конкуренции. В этой модели каждый из олигополистов принимает уровень цен как данный и независимо от всех остальных участников рынка принимает решение об уровне своей цены. Известен парадокс Бертрана, состоящий в том, что весь спрос достается производителю, установившему минимальную цену, и при одинаковых предельных издержках производителей единственным равновесием Нэша будет реализация продукции на уровне этих издержек, обеспечивая производителям нулевую прибыль. Парадокс Бертрана объясняется следующими ценовыми моделями[7].

1. Модель динамической ценовой конкуренции. Выбор оптимальной стратегии фирмы зависит от соотношения значений выигрыша по каждому из возможных вариантов в динамической (повторяющейся) игре. Фирмы отказываются от ценовой войны, если вероятность дальнейшего взаимодействия растет, и увеличивается значимость будущих прибылей, если одностороннее снижение цены приводит к незначительному росту прибыли.

2. Модель Эджворта как модель с ограничениями на производственные мощности производителей. Эджворт получил следующее достаточное условие существования равновесия по Нэшу: если суммарная мощность всех производителей, за исключением фирмы с максимальной производственной мощностью, превышает объем спроса по цене, равной средней себестоимости, то равновесная цена по Нэшу совпадает с ценой конкурентного равновесия (по Вальрасу) и равна средней себестоимости[8].

3. Модель с дифференцированным продуктом. Продукт характеризуется с помощью набора характеристик: качество, долговечность, дополнительные услуги, месторасположение продавца, время продажи[9]. Каждый из перечисленных компонентов может выступать в качестве фактора продуктовой дифференциации. Дифференциация товара означает выделение товара какого-то производителя из остальных товаров данного класса и представляет собой форму неценовой конкуренции. Стандартная модель Бертрана предполагает совершенную заменимость товаров фирм и, как следствие, высокую степень ценовой конкуренции[10]. Взаимосвязь между неценовой конкуренции и географическим размещением конкурирующих фирм впервые обнаружил Г. Хотелинг. Он отметил, что принцип максимизации прибыли автоматически заставляет конкурентов располагаться близко друг к другу. Чем выше степень дифференциации продукции, чем более заменяемыми оказываются товары разных фирм, тем больше расхождение между кривыми реакциями производителей, так как ценовое поведение одной фирмы в меньшей степени будет влиять на ценовое поведение другой. Равновесие на рынке в данном случае — это монопольные цены фирм. Дифференциация продукта, как по расположению, так и по качеству, позволяет создать клиентскую базу, занять определенную рыночную нишу и пользоваться рыночной властью над ней. Таким образом, дифференциация товара смягчает ценовую конкуренцию фирм, что не ведет к полному исчезновению их прибылей[11].

Для нормального функционирования экономической системы индивидуальные действия разных участников должны быть согласованы между собой. Такой способ согласования обеспечивается через конкурентный рыночный механизм, основанный на регулирующем действии системы цен. Цена конкурентного равновесия балансирует спрос и предложение[12].

Конкурентное равновесие представляет собой совместное распределение производства и потребления, при котором совокупный спрос не превосходит совокупного предложения, стоимость совокупного спроса в конкурентных ценах равна стоимости совокупного предложения в этих же ценах[13]. При этом потребитель максимизирует свою полезность, а производитель — свою прибыль при одних и тех же ценах. Таким образом, существование конкурентного равновесия означает существование такой системы цен, при которой согласуются конфликтные интересы участников рынка.

Однако, структура рынка также накладывает ограничения на поведение участников рынка и стратегии ценообразования производителей. Так, в условиях совершенной конкуренции условием конкурентного равновесия является равенство рыночной цены и предельных издержек производителя, на основе чего производитель формирует уровень производства своей продукции. Эффективность такого конкурентного равновесия проявляется в том, что оно обеспечивает оптимальное по Парето распределение ресурсов в экономической системе. Возможность эффективного распределения ресурсов является следствием того, что потребители максимизируют степень удовлетворения своих потребностей, если предельная полезность равна цене. Производители выбирают такой уровень производства, при котором предельные издержки равны цене[14]. Таким образом, предельные общественные издержки производства продукции равны предельной полезности этой продукции. Для этого необходимо, чтобы все производители были совершенными конкурентами и отсутствовали внешние эффекты[15].

На рынках несовершенной конкуренции набор стратегий производителей в области ценообразования намного шире. Так, на монопольном рынке цена устанавливается на уровне средних издержек производителей. В условиях изменения средних издержек в зависимости от объемов производства могут использоваться ценовая дискриминация и установление двухчастных тарифов[16]. Монопольный рынок невыгоден для потребителя, так как при низкой эластичности спроса по цене монополисту выгодно увеличивать цену.

На олигополистическом рынке в зависимости от однородности или неоднородности продукции, типа ограничения на производственные мощности, наличия сговора конкурентов, наличия фирмы-лидера по издержкам, наличия барьеров входа на рынок, возможны разные типы стратегического взаимодействия предприятий-конкурентов и, соответственно, разные модели, описывающие такое поведение. Это модели Бертрана, модель «лидер–последователь», модель Эджворта, модель картеля[17].

Взаимосвязь производителей и потребителей состоит в прямом воздействии производителя на спрос, формирование потребительских предпочтений, манипулирование ценой для расширения границ спроса. Эти задачи рассматриваются в рамках анализа целей, механизмов и способов ценовой дискриминации. Влияние потребителя на деятельность производителя отражается в его реакции на количественные и качественные параметры производителя и анализируется на основе влияния эластичности спроса (прямой, перекрестной), эластичности по доходу на функцию спроса.[18].

Добросовестная ценовая конкуренция – это соблюдение всех «правил игры» на рынке, действующего законодательства по охране прав потребителей, по контролю за монополиями, гражданского и уголовного кодексов. Такая конкуренция ведет к выигрышу потребителя, так как он получает больше продукции, более высокого качества, по более низким ценам. Недобросовестная конкуренция — это нарушение общепринятых правил и норм конкуренции. При этом нарушаются законы и неписаные правила[19].

1.2. Проблемы недобросовестной ценовой конкуренции

Недобросовестная ценовая конкуренция – это вид рыночного поведения фирмы, при котором различным потребителям или группам потребителей устанавливаются различные цены на продукцию в условиях ограничений возможностей осуществления ими арбитражных операций. Подходы к установлению различных цен широко рассматриваются в прикладных исследованиях в области маркетинга, при этом, по мнению значительной части исследователей, ценовая дифференциация потребителей является единственным способом повышения рентабельности продаж не осуществляя инновационную деятельность или сокращая затраты.

Формой установления цен может быть, как непосредственно установление «ценового коридора» цен для потребителей различных географических рынков, так и взимания дополнительных сборов за доставку, непропорциональных стоимости доставки[20].

Проблемной областью выявления и регулирования ценовой дискриминации являются вопросы установления различий в ценах в различных регионах[21]. Так, в российской практике случаи установления ценовой дискриминации наиболее характерны для оптовых рынков угля и нефтепродуктов, при этом согласно решениям антимонопольных органов, основным показателем дифференциации цен является стоимостный показатель, определяющий различия в ценах. Между тем, в международной практике кроме данного показателя используется также значения среднеквадратического отклонения[22].

После изменения концепции антимонопольного регулирования в США в 1970-х, основной парадигмой регулирования таких злоупотреблений доминирующим положением, как пространственная ценовая дискриминация, стала оценка воздействия рыночного поведения компании с позиции влияния на конкуренцию, как непосредственно на рынок реализации товара, так и на смежные рынки. В этой связи оценка влияния на конкуренцию является наиболее значимой для регулирования случаев злоупотребления доминирующем положением с помощью установления дифференцированных цен на товар, в том числе и по географическому признаку[23].

Статьи, прямо запрещающие ценовую дискриминацию есть в нормативных актах США, ЕС, Канады, Австралии, Аргентины, Индии, Бразилии, Кореи, ЮАР и других стран. Кроме того, статьи, прямо запрещающие ценовую дискриминацию содержатся в статье 82 (с) Договора о Евросоюзе. В тексте положений данного нормативного акта указывается, что запрещаются действия одной или нескольких фирм, занимающих доминирующее положение, заключающиеся «в применении различных условий к эквивалентным операциям обмена к различным контрагентами, которые могут привести к потере ими конкурентного преимущества» [24].

Следует отметить, что европейское законодательство подробно определяет возможности установления доминирующего положения фирмы, осуществляющей ценовую дискриминацию, при этом положение данных норм в значительной степени совпадает с подходом к определению доминирующего положения согласно российского конкурентного права за исключением описания случаев определения входных барьеров на рынок[25].

Однако не во всех случаях пространственная ценовая дискриминация, как экономическое явление рассматривается только с позиции антимонопольного регулирования[26]. Непропорциональное различие в ценах также является элементом ценовой политики многих промышленных компаний на уровне региональной и национальной экономики. Так, например, существенным образом отличаются цены в Российской Федерации и за ее пределами на минеральные удобрения, природный газ, металлы, нефтепродукты, электричество, уголь и иные сырьевые товары. Дискриминация может быть также инструментом промышленной политики и выражаться в том, что устанавливая цены на сырье на уровне ниже, чем в сопредельных регионах доминирующая фирма может давать дополнительные преимущества региональным производствам и быть основой для формирования промышленного кластера.

Однако в целом, пространственная ценовая дискриминация является практикой, искусственно устанавливающей границы между рынками, и препятствующая нормальному развитию конкурентных отношений, применение инструментов которой ограничивается национальным законодательством[27].

Практика рассмотрения дел о нарушении антимонопольного законодательства в ЕС и США указывает на то, что в случае установления пространственной ценовой дискриминации доля рынка фирмы может быть меньше, чем в случае других видов ценовой дискриминации, кроме того, такой вид рыночного поведения доминирующей фирмы в большей степени характерен для рынков недифференцированных или сырьевых товаров. Так, например, были доказаны случаи установления различных цен в различных регионах на кальцинированную соду и сахар в ЕС, а также на хлористый калий в США.

Наиболее значимыми случаями в части выявления пространственной ценовой дискриминации являются дела, расследуемые Комиссией ЕС в отношении компании Tetra Pak. Так, согласно исследованию антимонопольных органов было определено, что вариация цен на оборудование по розливу молока и напитков в странах ЕС составляла 300%, при этом вариация цен на упаковочный картон составляла 50%[28].

Следует отметить, что исследование доминирующего положения на рынках оборудования для розлива и упаковочного материала для напитков и молока указывает на то, что на втором рыночная доля Tetra Pak существенно меньше. Кроме того, для поддержания продаж упаковки компания навязывала покупателям невыгодные условия потребителям, а дополнительные исследования показали, что эти действия смогли сократить количество участников рынка асептической упаковки в Великобритании и Италии[29].

В арбитражных судах Российской Федерации с 2008 по 2013 г. было рассмотрено более 220 дел о нарушении антимонопольного законодательства, выразившегося в установлении различных цен на продукцию. Случаи установления пространственной ценовой дискриминации были установлены антимонопольными органами на региональных розничных рынках светлых нефтепродуктов, авиационного керосина Новосибирской области, коксующихся углей на территории Российской Федерации[30]. При этом в качестве показателя, характеризующего размах вариации цен, применяется сопоставление уровня цен в различных регионах, а в мотивировочной части решений указано, что антимонопольными органами было определено влияние на состояние конкуренции данных случаев установления ценовой дискриминации на состояние конкуренции в исследуемых рынках[31].

Выводы

Многовариантность поведенческих стратегий фирм в области ценообразования продукции на рынках обусловлена особенностями конкретного рынка, видом взаимодействия между фирмами-конкурентами, возможностью потребителей влиять на параметры рыночного равновесия, состоянием экономики в целом.

В классической модели ценовой конкуренции предполагается совершенная заменимость товаров разных производителей и, как следствие, высокая степень ценовой конкуренции. Для нормального функционирования экономической системы индивидуальные действия разных участников должны быть согласованы между собой. Такой способ согласования обеспечивается через конкурентный рыночный механизм, основанный на регулирующем действии системы цен. Цена конкурентного равновесия балансирует спрос и предложение.

На рынках несовершенной конкуренции набор стратегий производителей в области ценообразования намного шире. Так, на монопольном рынке цена устанавливается на уровне средних издержек производителей. В условиях изменения средних издержек в зависимости от объемов производства могут использоваться ценовая дискриминация и установление двухчастных тарифов.

На олигополистическом рынке каждый из олигополистов принимает уровень цен как данный и независимо от всех остальных участников рынка принимает решение об уровне своей цены.

Добросовестная ценовая конкуренция – это соблюдение всех «правил игры» на рынке, действующего законодательства по охране прав потребителей, по контролю за монополиями, гражданского и уголовного кодексов. Такая конкуренция ведет к выигрышу потребителя, так как он получает больше продукции, более высокого качества, по более низким ценам. Недобросовестная конкуренция — это нарушение общепринятых правил и норм конкуренции. При этом нарушаются законы и неписаные правила.

Глава 2. Проблемы ценовой конкуренции в России на рынке авиаперевозок

2.1. Ценовая конкуренция в сфере авиаперевозок

Рынок авиаперевозок является олигопольным – это рынок нескольких продавцов или конкуренция немногих. Немногочисленность обуславливает крупный размер предприятий-продавцов и их зависимость друг от друга по объемам и ценам продаж. Теоретически доказано (модели Курно, Бертрана), что чем большее количество продавцов присутствует на рынке, тем больше покрываются потребности покупателей в товаре (услуге), и тем меньше цены продаж. И, наоборот, при малом количестве продавцов устанавливаются более высокие цены, меньшие объемы продаж и, как следствие, недогруженность производственных мощностей[32].

Для такой отрасли как авиаперевозки возникновение олигополии неизбежно, так как для создания собственного авиапарка транспортных средств требуются значительные инвестиции, что является существенным барьером входа на рынок[33].

Не смотря на то, что в России по состоянию на 01.01.2016 г. действуют 114 авиакомпаний[34], рынок пассажирских авиаперевозок является высококонцентрированным (см. табл.1).

На долю пяти авиакомпаний приходится более 60% перевозок, а доля крупнейшего перевозчика – «Аэрофлот – российский авиалинии» - составляет более 26%. При этом наблюдается наличие избыточных мощностей: от четверти и более пассажирских кресел остаются свободными.

Таблица 1

Перевозки пассажиров и пассажирооборот пяти крупнейших авиакомпаний Российской Федерации за январь-июнь 2014-2015 гг. (международные и внутренние перевозки) [35]

|

№ |

Авиапредприятие |

Перевезено |

Пассажирооборот, |

Процент занятости |

||||||

|

январь-июнь |

% пр. |

январь-июнь |

% пр. |

январь-июнь |

% пр. |

|||||

|

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

|||||

|

1 |

Аэрофлот - российские |

10961664 |

11980516 |

109,3 |

31171134,70 |

34166228,10 |

109,6 |

76,5 |

76,9 |

+ 0,4 |

|

2 |

Трансаэро |

10078 |

5777962 |

100,4 |

21711946,35 |

14784200,82 |

88,8 |

S2.8 |

82,3 |

- 0,3 |

|

3 |

Сибирь |

3634618 |

3623395 |

99,7 |

7138600,00 |

6901912,00 |

96,7 |

76,2 |

75,6 |

-0,6 |

|

4 |

Ютэйр |

4061850 |

2477864 |

61,0 |

9363960,32 |

4 757105,92 |

50,8 |

78,8 |

70,5 |

-8,3 |

|

5 |

Россия |

2177293 |

2347856 |

107,8 |

4144916,19 |

4391148,99 |

105,9 |

72,4 |

71,8 |

-0,6 |

|

Итого по 5 авиакомпаниям |

26587503 |

26202593 |

98,6 |

73530557,56 |

69500295,83 |

94,5 |

- |

- |

- |

|

|

Удельный вес 5 авиакомпаний от общего объема, % |

64,1 |

63,6 |

67,2 |

67,4 |

||||||

На лицо - проявление признаков дифференцированной олигополии: несколько крупных производителей, наличие недопроизводства продукции, дифференцирование продукции (по времени вылета рейса, по качеству сервисного обслуживания на борту, по рекламным кампаниям).

В условиях снижения ВВП и уменьшения доходов, для отдельного потребителя и общества в целом проблема получения товаров и услуг по оптимальной цене резко обостряется. По данным опроса (февраль 2015 г.) Всероссийского центра изучения общественного мнения (ВЦИОМ) за последние 2-3 года 69% жителей России не пользовались воздушным транспортом, из них 24% из-за дороговизны билетов[36].

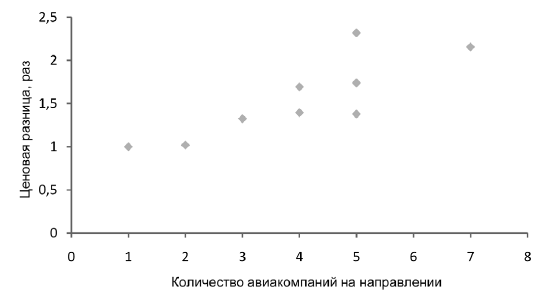

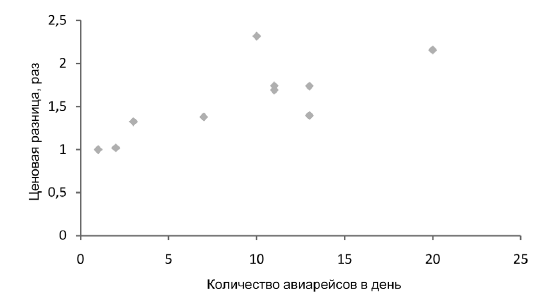

Исследуемым объектом являются авиапассажирские перевозки между столицей Российской Федерации – г. Москвой и административными центрами. Методом исследования является сравнительный анализ стоимости авиаперевозки по нескольким парам направлений. В каждую сравниваемую пару были отобраны направления, равные или почти равные (с расхождением не более 6%) по расстоянию перевозки, что обусловлено сопоставимостью затрат авиаперевозчиков. В этой связи были исключены из выборки дальнемагистральные перелеты, учитывая более высокую стоимость авиатоплива в аэропортах Камчатки и Дальнего Востока[37].

Сравнение цен осуществлялось по перевозке из Москвы (без учета конкретного аэропорта) с целью избежать влияния разницы между затратами на наземное обслуживание в региональных аэропортах при установлении цен на перевозку в Москву. Цены на услугу фиксировались по покупке билета на сайте авиакомпании за два месяца с вылетом в будний день межсезонья (октябрь 2015г.), в который перевозку по данному направлению осуществляло максимальное количество авиапредприятий. При сравнении цен также учитывалась не только количество авиаперевозчиков на направлении, но и количество рейсов, что обусловлено внутренней конкуренцией рейсов, если их выполняет один перевозчик. Разница в ценах по одному направлению определялась как отношение максимальной цены перевозки к минимальной. Разница в ценах по сравниваемой паре направлений определялась отдельно по максимальным и минимальным ценам перевозки. Было проведено сопоставление количества авиакомпаний и рейсов с амплитудой цен по всем направлениям, а затем сопоставление относительной разницы количества авиакомпаний и рейсов с амплитудой цен по сравниваемым парам направлений. Для определения корреляции использовалась графическая модель – диаграмма рассеяния.

Наиболее подходящих по расстоянию направлений было отобрано пять пар: Уфа-Пермь, Екатеринбург-Челябинск, Тюмень-Курган, Новосибирск-Барнаул, Красноярск-Абакан (табл. 2). Наибольшее количество перевозчиков -7 по направлению Екатеринбург, наименьшее – 1 по направлению Курган. Максимальная разница между минимальной и максимальной ценой билета составила по направлению Тюмень (2,3 раза или 131,9%) при количестве продавцов услуги – 5, наименьшая же амплитуда цен оказалась по направлению Абакан (всего 1,9%), при количестве продавцов услуги – 2. Направление Курган не принималось во внимание в силу отсутствия альтернативы и по перевозчику, и по рейсу.

По всем пяти парам направлений и по количеству перевозчиков (рис. 1), и по количеству рейсов (рис. 2) обнаруживается тенденция прямой зависимости между количеством перевозчиков-рейсов и разницей в ценах на перевозку по одному направлению. То есть при увеличении количества перевозчиков и рейсов усиливается ценовая конкуренция.

Таблица 2

Сравнение количества авиаперевозчиков и ценовой разницы по равноудаленным направлениям

|

Сравниваемые направления |

Направление |

Расстояние, км |

Количество авиакомпаний |

Количество рейсов в день |

Цена билета, руб., максимальная |

Цена билета, руб., минимальная |

Относительная разница максимальной и минимальной цены по направлению |

Относительная разница количества авиваперевозчиков по паре направлений |

Относительная разница в рейсах по паре направлений |

Относительная |

|

|

максимальные цены |

минимальные цены |

||||||||||

|

1 |

Уфа |

1160 |

5 |

13 |

4256 |

2448 |

1,74 |

||||

|

Пермь |

1160 |

5 |

11 |

4256 |

2444 |

1,74 |

1 |

1,18 |

1 |

1,002 |

|

|

2 |

Екатеринбург |

1420 |

7 |

20 |

7475 |

3466 |

2,16 |

||||

|

Челябинск |

1500 |

4 |

11 |

6756 |

3990 |

1,69 |

1,75 |

1,82 |

1,11 |

1,15 |

|

|

J |

Тюмень |

1720 |

5 |

10 |

5700 |

2458 |

2,32 |

||||

|

Курган |

1740 |

1 |

1 |

3990 |

3990 |

1 |

5 |

10 |

1,43 |

1,62 |

|

|

4 |

Новосибирск |

2830 |

4 |

13 |

6263 |

4484 |

1,4 |

||||

|

Барнаул |

2960 |

3 |

3 |

12300 |

9284 |

1,32 |

1,33 |

4,33 |

1,96 |

2,07 |

|

|

5 |

Красноярск |

3370 |

5 |

7 |

9975 |

7234 |

1,38 |

||||

|

Абакан |

3400 |

2 |

2 |

8763 |

8600 |

1,02 |

2,5 |

3,5 |

1,14 |

1,19 |

|

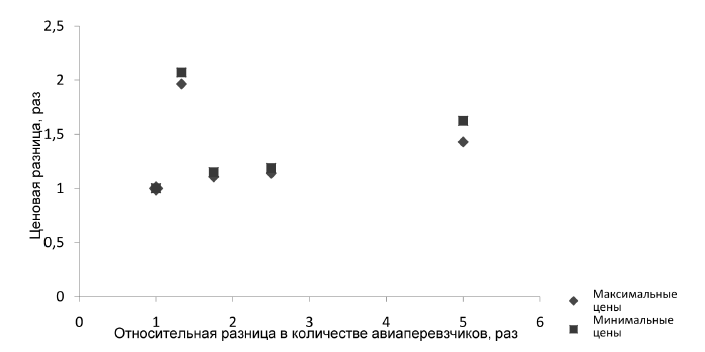

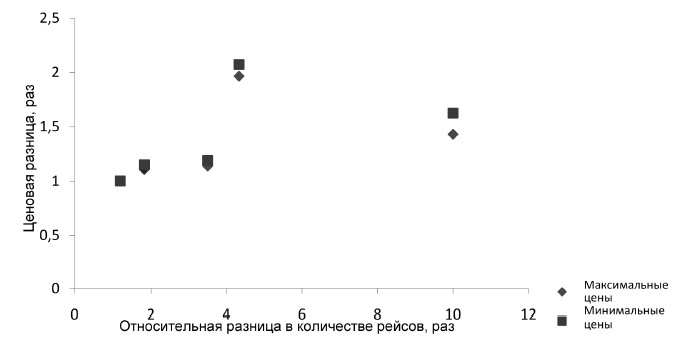

При сопоставлении аналогичных по расстоянию пар направлений также определяется тенденция прямой зависимости между относительным количеством авиакомпаний, относительным количеством рейсов и ценовой разницей по сопоставимым направлениям, как по максимальной, так и по минимальной цене (рис. 3, 4).

При относительном увеличении количества перевозчиков наблюдается снижение цены на сопоставимую по расстоянию перевозку. При этом наиболее существенным оказывается снижение минимальной цены услуги.

Рисунок 1. Соотношение количества авиаперевозчиков и ценовой

разницы на перевозку

Рисунок 2. Соотношение количества авиарейсов в день и ценовой разницы на перевозку

Отметим, что в выборке на паре направлений Уфа-Пермь, при равном количестве перевозчиков, как минимальные, так и максимальные цены становятся одинаковыми. Исключением из общего тренда является пара направлений Новосибирск – Барнаул, где при относительно небольшой разнице в количестве авиаперевозчиков - 1,33 раза, наблюдается резкое различие в ценах – более два раза.

Рисунок 3. Соотношение относительной разницы в количестве авиакомпаний и относительной разницы цен по сравниваемым

направлениям

Рисунок 4. Соотношение относительной разницы в количестве рейсов и относительной разницы цен по сравниваемым направлениям

Настоящее исследование отражает последствия олигополии на российском рынке авиапассажирских перевозок: при меньшем количестве авиаперевозчиков цены выше, а амплитуда цен меньше. Таким образом, уменьшается излишек потребителя и ограничивается его ценовой выбор. Увеличение количества перевозчиков может улучшить положение потребителя и расширить потенциал региона в силу увеличения его транспортной доступности[38]. На наш взгляд, задачей региональных властей является привлечение дополнительных перевозчиков, возможно, за счет создания своих региональных авиаперевозчиков с наличием среднемагистральных авиалайнеров.

2.2. Ценовые стратегии российских авиаперевозчиков

В период глобального экономического спада в России возникла необходимость пересмотра ценовой политики авиакомпаний, чтобы продолжать успешно вести свой бизнес.

Так, авиакомпания «Победа», начавшая полеты только в 2015 г., уже вышла на 9 место по пассажиропотоку, обойдя многие компании, долгое время существующие на рынке. Это стало возможно благодаря грамотной ценовой политике. В данном случае можно говорить о первом в России успешном применении стратегии low-cost (низкобюджетные перевозки).

Выделяют несколько этапов построения системы тарифов авиакомпании:

1. Постановка задач ценообразования в соответствии со стратегическими планами развития авиакомпании. Любой авиакомпании необходимо решить, каких конкретных целей она желает достичь при выполнении авиаперевозок[39]. Сформировать такую цель возможно только на основе долгосрочной стратегии функционирования компании в целом[40]. Далее приведем примеры стратегических целей выполнения полетов по выбранной маршрутной линии.

Увеличение объема перевозок в условиях рынка, когда присутствует

жесткая конкуренция, обычно становится целью функционирования авиакомпании на воздушных линиях. Для достижения этой цели используют заниженные цены для проникновения на рынок.

Максимизации прибыли. Данная цель задается в нескольких случаях: желание авиакомпании получать стабильно высокий уровень прибыли на

протяжении многих лет; установление стабильного дохода на основе средней нормы прибыли; увеличение авиатарифов в связи с ростом капиталовложений.

Стратегия выживания может стать основной целью предприятия в тех

случаях, когда на рынке много авиакомпаний-конкурентов и возможны резкие изменения в потребностях клиентов. В таких условиях авиакомпании, чтобы обеспечить свое существование, вынуждены снижать авиатарифы на перелеты в надежде привлечь тем самым больше потребителей. До тех пор, пока такие компании покрывают издержки, несмотря на сниженные тарифы, они метут продолжать свою коммерческую деятельность еще некоторое время[41].

Стремление занять лидирующие позиции - цель большинства авиакомпаний. Они считают, что если им будет принадлежать большая доля рынка, то у них будут низкие издержки и высокие прибыли. Добиваясь такой цели, компании максимально снижают цены на перелеты для того, чтобы добиться приращения доли рынка[42].

Желание стать лидерами по качеству предоставляемого товара может

стать целью авиаперевозчика, у которого есть существенные качественные преимущества перед конкурентами (например, выполнение рейсов четко по расписанию или выполнение полетов на новом комфортабельном самолете). Но для достижения этой цели компаниям требуется устанавливать высокие цены, чтобы они могли покрыть свои издержки.

2. Определение спроса. Спрос на услуги авиакомпаний изучают с помощью стандартных методов исследования рынка (количественный и качественный метод). К качественному методу изучения относится экспертный опрос работников авиапредприятия и специалистов в сфере продаж авиабилетов. А количественным методом изучения рынка являются эксперименты, наблюдения и опросы (телефонные, письменные, личные). Обычно в случае увеличения цены объем спроса уменьшается. Чтобы достичь увеличения доходов при продаже авиабилетов необходимо применять сниженные тарифы и льготы. Это делается за счет общего роста спроса и, соответственно, объема перевозок[43].

Каждой авиакомпании стоит проводить анализ по каждому направлению в разные периоды. Накопленная информация и статистика поможет в будущем скорректировать и лучше моделировать политику в области ценообразования.

3. Оценка себестоимости авиаперевозок. Себестоимость единицы продукции авиакомпании определяется на основании нормативных документов и данных управленческого учета. В составе себестоимости рассчитывается соотношение постоянных и переменных расходов. Статей затрат множество и по каждой определенной воздушной линии они могут сильно отличаться.

4. Анализ цен и товаров конкурентов. В каждой авиакомпании есть маркетинговый отдел, который занимается анализом цен и качеством продукции, а также выявляет сильные и слабые стороны конкурентов. На основе этих данных разрабатывается стратегический план развития авиапредприятия и корректируется ценовая политика[44].

5. Выбор метода ценообразования. К выбору целевого сегмента рынка и стратегии построения тарифов авиакомпания будет готова, когда у нее будет информация о спросе на услуги, сумме издержек и ценах конкурентов. Себестоимость перевозок и средние издержки определяют минимально возможную цену, максимальная же цена зависит от уникальных достоинств в выполнении рейсов авиакомпании. При назначении тарифов авиакомпании стоит придерживаться среднего уровня цен на данном направлении, который завит от назначенной стоимости на авиаперевозки сторонних компаний-конкурентов и от цены на перевозку другими видами транспорта[45].

Рассмотрим основные методы ценообразования.

Назначение цены по методу «средние издержки плюс прибыль» является самым простым способом ценообразования. Он заключается в добавлении

определенной наценки к себестоимости услуг. Такая методика расчета не учитывает особенностей текущего спроса и конкуренции и. вероятно, не позволит выйти на оптимальную цену, но она до сих пор остается популярной по ряду причин. Во-первых, не все авиакомпании могут выявить спрос на том или ином направлении, но они отлично знают свои издержки. Исходя из этого, разрабатывать тарифы на основе издержек гораздо проще, и авиакомпания решает для себя проблему ценообразования, так как нет необходимости в постоянной коррекции тарифов в зависимости от колебаний спроса. Во-вторых, такой метод используют многие авиакомпании, поэтому их тарифы зачастую схожи и ценовая конкуренция сводится к минимуму.

Назначение цены на основе анализа безубыточности п обеспечения целевой прибыли. Этот метод ценообразования тоже рассчитывается на основе издержек. Авиакомпании устанавливают цену с таким расчетом, чтобы получить 15-20% прибыли. Основывается такая методика ценообразования на графике безубыточности. С его помощью авиакомпания стремится установить цену, которая обеспечит ей желаемый объем прибыли.

Назначение цены на основе уровня текущих пен. Такой метод заключается в том, что при назначении цены на перевозки авиакомпания берет за основу цены конкурентов и практически не обращает внимания на показатели спроса и собственных издержек. Как правило, назначаются тарифы близкие к уровню тарифов основных конкурентов. Метод назначения цены на основе уровня текущих цен на данный момент достаточно популярен[46].

Назначение цены на основе коммерческих переговоров. Авиакомпании

заинтересованы в том, чтобы продать блоки мест на свои рейсы турфирмам перед началом сезона. При назначении цены за блок мест в условиях конкуренции компании будут отталкиваться от ценовых предложений турагентств, а не от показателей спроса и собственных издержек. Происходит это потому, что авиакомпания заинтересована продать больше блоков места для этого ей необходимо обойти конкурентов за счет цены. Однако, чтобы не нанести себе финансовые убытки, перевозчик не станет назначать цену ниже чем себестоимость перевозки[47].

Назначение цены исходя из ощущаемой ценности услуг. При использовании данного метода маркетинговые отделы авиакомпаний используют приемы воздействия на потребителей, чтобы сформировать у них в сознании представления о ценности товара. В качестве примера использования такого способа ценообразования можно привести построение системы тарифов для разных классов обслуживания. Объем продаж может оказаться существенно ниже если авиакомпания запросит стоимость больше признаваемой покупателем ценностной значимости такой перевозки. И, наоборот, в случае, когда компания назначает заниженную стоимость, билеты будут продаваться хорошо, но доход будет гораздо меньше, чем мог бы быть, так как потребители готовы заплатить и больше[48].

6. Установление окончательной цены. С помощью предыдущих шагов авиакомпании могут существенно сузить диапазон, в рамках которого и будет выбран окончательный тариф. Но для назначения конечной цены на авиаперелеты необходимо рассмотреть еще дополнительные моменты. Авиакомпаниям стоит учитывать не только экономические, но и психологические факторы цены. Для многих потребителей цена является показателем качества[49].

Стоит понимать, что после установления окончательного тарифа процесс ценообразования не заканчивается. Влияние на рынок авиаперевозок оказывают воздействие значительное количество постоянно изменяющихся факторов (политическая и экономическая нестабильность, демографическая ситуация). В связи с этим, возникает необходимость в постоянном контроле и управлении тарифами, которое осуществляется специальным отделом в авиакомпании. Сотрудники этого отдела постоянно анализируют возможные варианты продажи своих авиаперевозок, пересматривают тарифы и скидки по мере надобности, в зависимости от ситуации на рынке.

Выводы

Проведенное исследование ценовой конкуренции на рынке авиаперевозок показало, что данный рынок является олигопольным. Для такой отрасли как авиаперевозки возникновение олигополии неизбежно, так как для создания собственного авиапарка транспортных средств требуются значительные инвестиции, что является существенным барьером входа на рынок.

Выявлена тенденция прямой зависимости между количеством перевозчиков-рейсов и разницей в ценах на перевозку по одному направлению. То есть при увеличении количества перевозчиков и рейсов усиливается ценовая конкуренция. При относительном увеличении количества перевозчиков наблюдается снижение цены на сопоставимую по расстоянию перевозку. При этом наиболее существенным оказывается снижение минимальной цены услуги.

Результаты исследования отражают последствия олигополии на российском рынке авиапассажирских перевозок: при меньшем количестве авиаперевозчиков цены выше, а амплитуда цен меньше. Таким образом, уменьшается излишек потребителя и ограничивается его ценовой выбор. Увеличение количества перевозчиков может улучшить положение потребителя и расширить потенциал региона в силу увеличения его транспортной доступности. На наш взгляд, задачей региональных властей является привлечение дополнительных перевозчиков, возможно, за счет создания своих региональных авиаперевозчиков с наличием среднемагистральных авиалайнеров.

Глава 3. Пути развития регулирования ценовой конкуренции в России

В целях совершенствования регулирования цен в России в качестве первоочередного шага должна быть разработана Концепция государственной политики цен, раскрывающая позицию государства в данной сфере экономики, опирающаяся на конституционное положение о его социальном характере.

Потребуется разработка программы реализации Концепции государственной политики цен. В рамках этой программы необходимо будет:

– навести системный порядок в законодательной сфере в отношении формирования, применения, наблюдения, контроля и регулирования цен;

– сформировать институциональную инфраструктуру в сфере ценообразования, во главе с федеральным органом, ответственным за реализацию государственной политики цен.

Функционирование этого органа, как хозяйствующих субъектов на национальном рынке России, должно опираться на Национальную систему ценовой информации, которая должна стимулировать добросовестную конкуренцию, способствовать росту производства и эффективности деятельности отечественных производителей продукции и услуг.

Эта система должна обеспечивать: возможность выработки производителями долгосрочных маркетинговых стратегий и программ своего развития; повышение эффективности производственных связей, в том числе минимизацию расходов при осуществлении закупок для государственных нужд, при одновременном существенном снижении коррупции в данной сфере.

Прозрачность ценовой информации важна и для работы налоговых органов, для обоснованности и повышения собираемости налогов. Актуальность и полнота ценовой информации будет содействовать более своевременному и точному принятию решений соответствующими органами исполнительной власти в реализации государственной ценовой политики в соответствии с экономической ситуацией в стране и ее изменениями.

Существенное место в этой программе должно быть уделено подготовке и аттестации кадров в области ценообразования.

Помимо стратегического решения проблемы необходимо разработать и использовать комплекс срочных мер, связанных с ценообразованием. К ним относятся:

– введение усиленного контроля за ценами на товары первой необходимости и госрегулирования цен на основные виды сельскохозяйственной и пищевой продукции;

– введение моратория на рост цен и тарифов, устанавливаемых органами государственной власти и естественными монополиями сроком на три-пять лет;

– жесткий контроль за применением тарифов, прежде всего естественных монополий и ряд других мер.

В основе экономической системы в России должна лежать эффективная государственная ценовая политика, базирующаяся на социальном партнерстве государства, бизнеса и общества. Например, в отношении ценового регулирования необходимо рассмотреть возможность заключения (при участии государства и ряда общественных организаций) партнерских долгосрочных соглашений о ценах и поставках между крупными корпорациями.

Такие соглашения должны заключаться для реализации среднесрочной программы социально-экономического развития РФ, выступая «остовом», обеспечивающим прямые ценовые паритеты и экономическую стабилизацию. Это касается машиностроителей, аграрного сектора, сырьевых отраслей и банков, поскольку у них есть общая цель – развитие народнохозяйственного комплекса. Если задача эффективного государственного ценового регулирования не будет своевременно решена, Россия в очередной раз потеряет стратегические возможности для ускорения экономического роста и соответственно повышения качества жизни своего населения.

Выводы

В целях совершенствования регулирования цен в России в качестве первоочередного шага должна быть разработана Концепция государственной политики цен, раскрывающая позицию государства в данной сфере экономики, опирающаяся на конституционное положение о его социальном характере.

Потребуется разработка программы реализации Концепции государственной политики цен. В рамках этой программы необходимо будет:

– навести системный порядок в законодательной сфере в отношении формирования, применения, наблюдения, контроля и регулирования цен;

– сформировать институциональную инфраструктуру в сфере ценообразования, во главе с федеральным органом, ответственным за реализацию государственной политики цен.

Заключение

Многовариантность поведенческих стратегий фирм в области ценообразования продукции на рынках обусловлена особенностями конкретного рынка, видом взаимодействия между фирмами-конкурентами, возможностью потребителей влиять на параметры рыночного равновесия, состоянием экономики в целом.

В классической модели ценовой конкуренции предполагается совершенная заменимость товаров разных производителей и, как следствие, высокая степень ценовой конкуренции. Для нормального функционирования экономической системы индивидуальные действия разных участников должны быть согласованы между собой. Такой способ согласования обеспечивается через конкурентный рыночный механизм, основанный на регулирующем действии системы цен. Цена конкурентного равновесия балансирует спрос и предложение.

На рынках несовершенной конкуренции набор стратегий производителей в области ценообразования намного шире. Так, на монопольном рынке цена устанавливается на уровне средних издержек производителей. В условиях изменения средних издержек в зависимости от объемов производства могут использоваться ценовая дискриминация и установление двухчастных тарифов.

На олигополистическом рынке каждый из олигополистов принимает уровень цен как данный и независимо от всех остальных участников рынка принимает решение об уровне своей цены.

Добросовестная ценовая конкуренция – это соблюдение всех «правил игры» на рынке, действующего законодательства по охране прав потребителей, по контролю за монополиями, гражданского и уголовного кодексов. Такая конкуренция ведет к выигрышу потребителя, так как он получает больше продукции, более высокого качества, по более низким ценам. Недобросовестная конкуренция — это нарушение общепринятых правил и норм конкуренции. При этом нарушаются законы и неписаные правила.

Проведенное исследование ценовой конкуренции на рынке авиаперевозок показало, что данный рынок является олигопольным. Для такой отрасли как авиаперевозки возникновение олигополии неизбежно, так как для создания собственного авиапарка транспортных средств требуются значительные инвестиции, что является существенным барьером входа на рынок.

Выявлена тенденция прямой зависимости между количеством перевозчиков-рейсов и разницей в ценах на перевозку по одному направлению. То есть при увеличении количества перевозчиков и рейсов усиливается ценовая конкуренция. При относительном увеличении количества перевозчиков наблюдается снижение цены на сопоставимую по расстоянию перевозку. При этом наиболее существенным оказывается снижение минимальной цены услуги.

Результаты исследования отражают последствия олигополии на российском рынке авиапассажирских перевозок: при меньшем количестве авиаперевозчиков цены выше, а амплитуда цен меньше. Таким образом, уменьшается излишек потребителя и ограничивается его ценовой выбор. Увеличение количества перевозчиков может улучшить положение потребителя и расширить потенциал региона в силу увеличения его транспортной доступности. На наш взгляд, задачей региональных властей является привлечение дополнительных перевозчиков, возможно, за счет создания своих региональных авиаперевозчиков с наличием среднемагистральных авиалайнеров.

В целях совершенствования регулирования цен в России в качестве первоочередного шага должна быть разработана Концепция государственной политики цен, раскрывающая позицию государства в данной сфере экономики, опирающаяся на конституционное положение о его социальном характере.

Потребуется разработка программы реализации Концепции государственной политики цен. В рамках этой программы необходимо будет:

– навести системный порядок в законодательной сфере в отношении формирования, применения, наблюдения, контроля и регулирования цен;

– сформировать институциональную инфраструктуру в сфере ценообразования, во главе с федеральным органом, ответственным за реализацию государственной политики цен.

Список литературы

Федеральный закон от 26.07.2006 № 135-ФЗ (с изм. и доп.) «О защите конкуренции».

Борисов Ф.А., Крамаренко А.В., Крупенский Н.А. Обзор современных тенденций на российском рынке пассажирских авиаперевозок//Научный вестник Московского государственного технического университета гражданской авиации. 2015. № 216. С. 11-21.

Бурилина М.А., Шестаков В.А. Влияние факторов экономической и политической среды на развитие авиационных перевозок в России //Экономический анализ: теория и практика. 2014. № 31 (382). С. 46-56.

Бусыгин В. П., Желободько Е. В., Коковин С. Г., Цыплаков А. А. Микроэкономический анализ несовершенных рынков. — Новосибирск, 2012.

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru.

Дуброва А. А., Шумилова Ю. А. Тарифная политика авиакомпаний: разновидности применяемых тарифов Теоретические и практические аспекты развития современной науки: Материалы XV международной научно-практической конференции. М., 2015. С. 75-78.

Захарова И.В., Сеняткина Е. Ценовая конкуренция на рынке авиаперевозок России // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 36-38.

Ильин И.П., Маскаева Е.Ю. Ценовая конкуренция воздушного и железнодорожного транспорта // Экономика железных дорог. 2017. № 4. С. 38-48.

Костромина Е. В. Авиационный маркетинг. - М.: ИНФА-М, 2013.

Летайте самолетами... Пресс-выпуск №2815.15.04.2015. Всероссийский центр изучения общественного мнения (ВЦИОМ). http://wciom.ru/index.php?id=236&uid=115225

Лящук А.С. Ценовая и неценовая конкуренция // В книге: Экономика России в многополярном мире материалы студенческой научной конференции (зимняя сессия). 2016. С. 123.

Орлова Е. В. Механизм эффективного ценообразования на продукцию промышленных предприятий // Экономика и предпринимательство. — 2013. — № 12-1. — С. 622–626.

Савельева Н.К. Методология управления формами и методами ценовой и неценовой конкуренции // Финансы и кредит. 2014. № 10 (586). С. 36-41.

Смирнова О.О., Агапова Е.В., Рябов И.В. Выявление и регулирование пространственной ценовой дискриминации// Наука и бизнес: пути развития. № 1 2015, с. 70-73.

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2.

Филатов А. Ю., Айзенберг Н. И. Математические модели несовершенной конкуренции. — Иркутск: Изд-во ИГУ. 2012.

Шаповал А. Б., Гончаренко В. М. Монополистическая конкуренция в двухсекторной экономике при неопределенном спросе // Пространственная экономика. — 2014. — № 3. — С. 12–25.

Федеральное агентство воздушного транспорта. http://www. favt.ru/dejatelnost-aviakompanii

-

Савельева Н.К. Методология управления формами и методами ценовой и неценовой конкуренции // Финансы и кредит. 2014. № 10 (586). С. 36-41. ↑

-

Бусыгин В. П., Желободько Е. В., Коковин С. Г., Цыплаков А. А. Микроэкономический анализ несовершенных рынков. — Новосибирск, 2012. – С. 81. ↑

-

Лящук А.С. Ценовая и неценовая конкуренция // В книге: Экономика России в многополярном мире материалы студенческой научной конференции (зимняя сессия). 2016. С. 123. ↑

-

Лящук А.С. Ценовая и неценовая конкуренция // В книге: Экономика России в многополярном мире материалы студенческой научной конференции (зимняя сессия). 2016. С. 123. ↑

-

Бусыгин В. П., Желободько Е. В., Коковин С. Г., Цыплаков А. А. Микроэкономический анализ несовершенных рынков. — Новосибирск, 2012. – С. 81. ↑

-

Орлова Е. В. Механизм эффективного ценообразования на продукцию промышленных предприятий // Экономика и предпринимательство. — 2013. — № 12-1. — С. 622–626. ↑

-

Бусыгин В. П., Желободько Е. В., Коковин С. Г., Цыплаков А. А. Микроэкономический анализ несовершенных рынков. — Новосибирск, 2012. – С. 81. ↑

-

Филатов А. Ю., Айзенберг Н. И. Математические модели несовершенной конкуренции. — Иркутск: Изд-во ИГУ. 2012. — С. 54. ↑

-

Шаповал А. Б., Гончаренко В. М. Монополистическая конкуренция в двухсекторной экономике при неопределенном спросе // Пространственная экономика. — 2014. — № 3. — С. 12–25. ↑

-

Бусыгин В. П., Желободько Е. В., Коковин С. Г., Цыплаков А. А. Микроэкономический анализ несовершенных рынков. — Новосибирск, 2012. – С. 81. ↑

-

Савельева Н.К. Методология управления формами и методами ценовой и неценовой конкуренции // Финансы и кредит. 2014. № 10 (586). С. 36-41. ↑

-

Бусыгин В. П., Желободько Е. В., Коковин С. Г., Цыплаков А. А. Микроэкономический анализ несовершенных рынков. — Новосибирск, 2012. – С. 81. ↑

-

Лящук А.С. Ценовая и неценовая конкуренция // В книге: Экономика России в многополярном мире материалы студенческой научной конференции (зимняя сессия). 2016. С. 123. ↑

-

Бусыгин В. П., Желободько Е. В., Коковин С. Г., Цыплаков А. А. Микроэкономический анализ несовершенных рынков. — Новосибирск, 2012. – С. 81. ↑

-

Лящук А.С. Ценовая и неценовая конкуренция // В книге: Экономика России в многополярном мире материалы студенческой научной конференции (зимняя сессия). 2016. С. 123. ↑

-

Темякова Т. В. Анализ механизма ценовой конкуренции с позиций институциональной теории // Современная конкуренция. 2011. № 1 (25). С. 55-71. ↑

-

Савельева Н.К. Методология управления формами и методами ценовой и неценовой конкуренции // Финансы и кредит. 2014. № 10 (586). С. 36-41. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Лящук А.С. Ценовая и неценовая конкуренция // В книге: Экономика России в многополярном мире материалы студенческой научной конференции (зимняя сессия). 2016. С. 123. ↑

-

Смирнова О.О., Агапова Е.В., Рябов И.В. Выявление и регулирование пространственной ценовой дискриминации// Наука и бизнес: пути развития. № 1 2015, с. 70-73. ↑

-

Бусыгин В. П., Желободько Е. В., Коковин С. Г., Цыплаков А. А. Микроэкономический анализ несовершенных рынков. — Новосибирск, 2012. – С. 81. ↑

-

Смирнов О.А., Смирнова О.О. Математическое моделирование показателей ценовой дискриминации методом деревьев классификации// Вестник Балтийского федерального университета им. И. Канта. 2014. № 10. с. 42-47 ↑

-

Смирнова О.О. Регулирование ценовой дискриминации: нормативное определение и особенности выявления// Приволжский научный вестник № 9, 2013 г., стр. 43-46. ↑

-

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru. ↑

-

Бусыгин В. П., Желободько Е. В., Коковин С. Г., Цыплаков А. А. Микроэкономический анализ несовершенных рынков. — Новосибирск, 2012. – С. 81. ↑

-

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2. ↑

-

Савельева Н.К. Методология управления формами и методами ценовой и неценовой конкуренции // Финансы и кредит. 2014. № 10 (586). С. 36-41. ↑

-

Бусыгин В. П., Желободько Е. В., Коковин С. Г., Цыплаков А. А. Микроэкономический анализ несовершенных рынков. — Новосибирск, 2012. – С. 81. ↑

-

Лящук А.С. Ценовая и неценовая конкуренция // В книге: Экономика России в многополярном мире материалы студенческой научной конференции (зимняя сессия). 2016. С. 123. ↑

-

Савельева Н.К. Методология управления формами и методами ценовой и неценовой конкуренции // Финансы и кредит. 2014. № 10 (586). С. 36-41. ↑

-

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2. ↑

-

Захарова И.В., Сеняткина Е. Ценовая конкуренция на рынке авиаперевозок России // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 36-38. ↑

-

Борисов Ф.А., Крамаренко А.В., Крупенский Н.А. Обзор современных тенденций на российском рынке пассажирских авиаперевозок//Научный вестник Московского государственного технического университета гражданской авиации. 2015. № 216. С. 11-21. ↑

-

Федеральное агентство воздушного транспорта. http://www. favt.ru/dejatelnost-aviakompanii ↑

-

Федеральное агентство воздушного транспорта. http://www. favt.ru/dejatelnost-aviakompanii ↑

-

Летайте самолетами... Пресс-выпуск №2815.15.04.2015. Всероссийский центр изучения общественного мнения (ВЦИОМ). http://wciom.ru/index.php?id=236&uid=115225 ↑

-

Ильин И.П., Маскаева Е.Ю. Ценовая конкуренция воздушного и железнодорожного транспорта // Экономика железных дорог. 2017. № 4. С. 38-48. ↑

-

Бурилина М.А., Шестаков В.А. Влияние факторов экономической и политической среды на развитие авиационных перевозок в России //Экономический анализ: теория и практика. 2014. № 31 (382). С. 46-56. ↑

-

Дуброва А. А., Шумилова Ю. А. Тарифная политика авиакомпаний: разновидности применяемых тарифов Теоретические и практические аспекты развития современной науки: Материалы XV международной научно-практической конференции. М., 2015. С. 75-78. ↑

-

Костромина Е. В. Авиационный маркетинг. - М.: ИНФА-М, 2013. – С. 34. ↑

-

Дуброва А. А., Шумилова Ю. А. Тарифная политика авиакомпаний: разновидности применяемых тарифов Теоретические и практические аспекты развития современной науки: Материалы XV международной научно-практической конференции. М., 2015. С. 75-78. ↑

-

Костромина Е. В. Авиационный маркетинг. - М.: ИНФА-М, 2013. – С. 34. ↑

-

Дуброва А. А., Шумилова Ю. А. Тарифная политика авиакомпаний: разновидности применяемых тарифов Теоретические и практические аспекты развития современной науки: Материалы XV международной научно-практической конференции. М., 2015. С. 75-78. ↑

-

Костромина Е. В. Авиационный маркетинг. - М.: ИНФА-М, 2013. – С. 34. ↑

-

Дуброва А. А., Шумилова Ю. А. Тарифная политика авиакомпаний: разновидности применяемых тарифов Теоретические и практические аспекты развития современной науки: Материалы XV международной научно-практической конференции. М., 2015. С. 75-78. ↑

-

Костромина Е. В. Авиационный маркетинг. - М.: ИНФА-М, 2013. – С. 34. ↑

-

Дуброва А. А., Шумилова Ю. А. Тарифная политика авиакомпаний: разновидности применяемых тарифов Теоретические и практические аспекты развития современной науки: Материалы XV международной научно-практической конференции. М., 2015. С. 75-78. ↑

-

Дуброва А. А., Шумилова Ю. А. Тарифная политика авиакомпаний: разновидности применяемых тарифов Теоретические и практические аспекты развития современной науки: Материалы XV международной научно-практической конференции. М., 2015. С. 75-78. ↑

-

Костромина Е. В. Авиационный маркетинг. - М.: ИНФА-М, 2013. – С. 38. ↑

- Учетные регистры, их классификация и способы записи в них

- Имущественное налогообложение банков в РФ

- Процессы принятия решений в организации (Межрайонная ИФНС России №16 по Новосибирской области)

- Формирование компетентностного портрета современного менеджера

- Централизация и децентрализация в структуре управления организацией

- Формы и виды ответственного лица, принимающего решение

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития

- Формирование компетентностного портрета современного менеджер

- Модель «управленческой решетки» как инструмент для лидерства в ООО "Зодиак"

- Юридическая ответственность

- Роль мотивации в поведении организации

- Понятие и классификация функций государства