Процессы принятия решений в организации (Межрайонная ИФНС России №16 по Новосибирской области)

Содержание:

Введение

Актуальность тематики данной курсовой работы обусловлена несколькими факторами.

Во-первых, несомненной важностью такой сферы деятельности как государственная гражданская служба, так как от эффективности её осуществления прямо зависит результативность осуществления государством ряда своих функций. К сожалению, в Российской Федерации эффективность государственной гражданской службы не слишком велика. Более того, именно в этой сфере побиваются исторические рекорды уровня коррупции, причем даже на самых высших её уровнях. Об уровне её бюрократизации также следует сказать, однако это малое зло по сравнению с масштабами коррумпированности российских чиновников.

Во-вторых, несомненно, важным является для любой организации процесс разработки и принятия управленческих решений, так как от этого зависит функционирование организации в перспективе. Неверные шаги в данном направлении могут привести к кризису в организации, который может даже закончиться для неё наиболее печально, то есть наступлением банкротства.

Целью представленной курсовой работы является исследование процессов принятия решений в организации.

В соответствии с поставленной целью в представленной курсовой работе решается ряд следующих задач.

- Рассмотреть понятие и виды управленческих решений.

- Описать этапы и методы принятия управленческих решений.

- Изучить условия и факторы качества, эффективность управленческих решений.

- Привести характеристику организации.

- Проанализировать процесс принятия управленческих решений в организации.

- Провести анализ эффективности работы организации.

- Выявить направления повышения эффективности принятия управленческих решений в организации.

Объектом исследования в представленной курсовой работе является Межрайонная ИФНС России №16 по Новосибирской области, предметом исследования – процессы принятия решений в организации.

Информационной базой в процессе написания представленной курсовой работы явились труды российских и зарубежных исследователей в области менеджмента, управленческих решений, материал периодических изданий, источники Интернет.

Структура представленной курсовой работы представлена введением, основной частью, заключением и списком использованных источников. В состав основной части входят три главы: теоретическая, аналитическая и рекомендательная.

Представленная курсовая работа выполнена с использованием технических средств Microsoft Office.

Глава 1. Теоретические аспекты процесса принятия управленческих решений в организации

1.1. Понятие и виды управленческих решений

Управленческое решение (УР) являет это взвешенный шаг, итогом которого являются осуществление действия для достижения цели организации либо воздержание от него. Оно представляет необходимую составляющую работы менеджера. Это понятие представляется как: конкретный управленческий акт, постановление, приказ и т. д.; процесс разработки и осуществления решения по разрешению проблемы; выбор альтернативы в процессе разрешения проблемы.

В качестве объекта управленческого решения обычно выступают проблемы, увязанные с разрешением теоретических либо практических вопросов [17, c. 39].

Разработка и принятие решений являют творческий процесс в работе руководителей любого уровня, включающий ряд этапов (рис. 1).

Этапы разработки и принятия УР

Выработка и постановку цели

Изучение проблемы на основе получаемой информации

Выбор и обоснование критериев эффективности (результативности) и возможных последствий принимаемого решения

Обсуждение со специалистами различных вариантов решения проблемы (задачи); выбор и формулирование оптимального решения; принятие решения

Конкретизация решения для его исполнителей

Рис. 1. Этапы разработки и принятия УР [6, c. 218]

Если же вести речь об управленческом решении как о процессе, то с позиции менеджмента в нём выделяют 3 стадии (рис. 2).

Рис. 2. Стадии процесса управленческого решения

На стадии подготовки УР проводится экономический анализ ситуации на микро и макроуровне, включающий поиск, сбор и обработку информации, а также выявляются и формируются проблемы, требующие решения.

На стадии принятия УР осуществляется разработка и оценка альтернативных решений и курсов действий, проводимых на основе многовариантных расчетов; производится отбор критериев выбора оптимального решения; выбор и принятие наилучшего решения.

На стадии реализации УР принимаются меры для конкретизации решения и доведения его до исполнителей, осуществляется контроль за ходом его выполнения, вносятся необходимые коррективы и дается оценка полученного результата от выполнения решения. Каждое УР имеет свой конкретный результат, поэтому целью управленческой деятельности является нахождение таких форм, методов, средств и инструментов, которые могли бы способствовать достижению оптимального результата в конкретных условиях и обстоятельствах [18, c. 54].

Логично предположить, что если рассматривать управленческое решение более тщательно, то в процессе его принятия и реализации можно выделить большее количество этапов, на которых мы остановимся более подробно в следующем разделе.

Управленческие решения могут быть обоснованными, принимаемыми на основе экономического анализа и многовариантного расчета, и интуитивными, которые, хотя и экономят время, но содержит в себе вероятность ошибок и неопределенность.

Принимаемые решения должны основываться на достоверной, текущей и прогнозируемой информации, анализе всех факторов, оказывающих влияние на решения, с учетом предвидения его возможных последствий.

Руководители обязаны постоянно и всесторонне изучать поступающую информацию для подготовки и принятия на ее основе управленческих решений, которые необходимо согласовывать на всех уровнях внутрифирменной иерархической пирамиды управления [10, c. 68].

Перечислим требования, предъявляемые к управленческим решениям [1, c. 70]:

- всесторонняя обоснованность решений (наличие потребности и возможностей ее удовлетворения);

- правомерность (соответствие принимаемого решения законодательству);

- непротиворечивость (вновь принимаемые решения не должны противоречить уже существующим и дублировать их);

- своевременность (принятие решения в тот момент, когда оно может и должно быть реализовано);

- обеспеченность ресурсами;

- ясность и лаконичность (недопустимость двойственного толкования решений и излишнего красноречия).

Произведём обзор критериев классификации управленческих решений (рис. 3).

Рассмотрим типологию управленческих решений по каждому критерию в отдельности.

По степени влияния на будущее организации:

а) стратегические – конкретизируют общие направления развития организации, а также её долгосрочные цели;

б) тактические (конкретные методы достижения стратегических).

Рис. 3. Критерии классификации управленческих решений

По масштабам [23, c. 89]:

а) глобальные – охватывают всю организацию в целом;

б) локальные – затрагивают определенные аспекты её деятельности.

По продолжительности периода реализации:

а) долгосрочные (более 5 лет);

б) среднесрочные (1-5 лет);

в) краткосрочные (< 1 года).

По направленности воздействия [25, c. 167]:

а) внешние;

б) внутренние.

По широте охвата:

а) общие – распространяются на всю организацию в целом;

б) специальные – затрагивают отдельные вопросы.

По способам принятия [11, c. 203]:

а) интуитивные – принимаются руководителем на основе его способности предвидеть результаты;

б) адаптивные – принимаются руководителем в соответствии с его профессиональными и личными знаниям, жизненным опытом;

в) рациональные – опираются на научный анализ проблемы.

В следующем разделе представленной работы изучим этапы и методы принятия управленческих решений.

1.2. Этапы и методы принятия управленческих решений

Принятие УР реализуется во времени, а потому используется такое понятие как процесс ПУР, который формируется их последовательности этапов, а также принципов. Его целью является разрешение какой-либо проблемы.

Позиционирование процесса ПУР в качестве логически организованного перечня как неформальных, так и формальных процедур представляет характеристику технологической схемы реализации указанного процесса. Указанная характеристика дает возможность организовать структуру процесса ПУР, также осуществить выбор методов, посредством применения которых будет оптимально проведен поиск, а также принятие максимально эффективного УР [16, c. 137].

Упорядочение процесса ПУР в какой-то степени обеспечивает компенсацию минусов, наличие которых объясняется отсутствием возможности разрешить проблемную ситуацию только лишь с использованием количественных методов анализа на базе точных недвусмысленных алгоритмов. Изучение создавшихся проблем в четком логическом порядке позволяет эффективно комбинировать формальные методы с эвристическими в ходе подготовки и принятия УР, обеспечивая ему максимально возможное качество [14, c. 152].

Основываясь на том, какие именно аспекты позиционируются наиболее важными в процессе ПУР, имеется возможность его разбить на ряд отдельных этапов на основании разного рода принципов (рис. 4).

Выявление и описание проблемной ситуации

Анализ проблем

Этап выработки предположений (гипотез)

Этап определения целей

Выбор допустимых альтернатив

Этап предварительного выбора лучшей альтернативы

Оценка альтернатив со стороны лица, принимающего решение

Экспериментальная проверка альтернатив

Выбор единственного решения

Рис. 4. Основные этапы процесса ПУР [4, c. 121]

Следует отметить, что в трудах различных отечественных и зарубежных исследователей количество этапов процесса управленческого решения является различным, варьируясь от трех до десяти.

После прохождения этапов принятия управленческого решения уже непосредственно начинается деятельность по реализации принятого решения.

В приведенной схеме этапов процесса принятия решения специально не выделены этапы построения моделей, выбора оценочных критериев, сбора информации. Все это осуществляется практически на всех рассмотренных этапах принятия решения. Например, модели и критерии необходимы практически для всех этапов выработки. Так, без использования соответствующих критериев не представляется возможным выделить ключевые проблемы, определить приоритетность отдельных целей, осуществить выбор допустимых, а затем и наилучших альтернатив [12, c. 192].

То же касается поиска и анализа информации. Эта работа осуществляется практически на всех этапах процесса принятия решений, а не только на начальном, как иногда предлагается. Чтобы руководитель знал, в какой информации он нуждается, он должен отчетливо представлять себе каждый тип решений, которые ему следует принимать, и у него должна быть адекватная модель каждого решения. Эти условия редко бывают выполнены. В науке известно, что чем меньше мы понимаем то или иное явление, тем нам больше требуется переменных, чтобы его объяснить. Потому руководитель, не понимающий полностью управляемого им явления, действует «наверняка» и хочет получить как можно больше информации. Системным аналитикам, которые, скорее всего, понимают решаемую проблему в целом хуже руководителя, даже самая полная информация кажется недостаточной. Чтобы избежать стремления собирать информацию вообще, лучше осуществлять это прицельно, привязывая сбор информации к отдельным этапам процесса принятия решения, к тем моделям, которые на них используются [13, c. 184].

Достаточно четкое последовательное разделение на этапы является упрощением, так как реальные этапы принятия решений часто в той или иной степени осуществляются параллельно. Например, при определении проблемы параллельно хотя бы в общем виде формулируют цели их решения.

Обосновать и решить проблему с первого раза редко удается. Изменение в допустимых пределах ранее сформулированных целей дает возможность существенно повысить эффективность решения проблемы путем использования более эффективных средств ее достижения. Ключом к успешному решению является корректировка ранее сформулированных проблем, целей, вариантов достижения целей, оценки их эффективности, разработки новых вариантов решения и т.д. Иными словами, возможен возврат с любого этапа процесса принятия решения к предыдущим этапам [21, c. 196].

Таким образом, рассмотренный процесс носит итеративный характер, поэтому в ходе работы необходимо проявлять гибкость при возникновении новых факторов и проводить переоценку полученных результатов, а в некоторых случаях менять идеи, лежащие в основе решения.

Такие переоценки полученных результатов нельзя считать напрасной тратой труда и времени. Конечно, постоянно изменять цели, пути и средства их достижения недопустимо. Это мешает четкой ориентации. Но не менее опасны формальное отношение к поставленной задаче и настойчивое стремление решить ее вопреки реальному ходу событий.

При принятии решения вне зависимости от применяемых моделей существуют некоторые правила принятия решений. Правило принятия решения – это критерий, по которому выносится суждение об оптимальности данного конкретного исхода. Существует два типа правил. Один использует численные значения вероятных исходов, второй – использует данные значения [24, c. 92].

Таблица 1 – Правила ПУР [3, c. 218]

Тип правил

Содержание

1 тип

К первому типу относятся следующие правила принятия решений.

Максимаксное решение – это решение, при котором принимается решение по максимизации максимально возможных доходов. Данный метод очень оптимистичен, то есть не учитывает возможные потери и, следовательно, самый рискованный.

Максиминное решение – это решение, при котором максимизируется минимально возможный доход. Данный метод в большей степени учитывает отрицательные моменты различных исходов и является более осторожным подходом к принятию решений.

Минимаксное решение – решение, при котором минимизируются максимальные потери. Это наиболее осторожный подход к принятию решений и наиболее учитывающий все возможные риски. Под потерями здесь учитываются не только реальные потери, но и упущенные возможности.

Критерий Гурвича является компромиссом между максиминным и максимаксным решениями и является одним из самых оптимальных

2 тип

Ко второму типу принятия решений относятся решения, при которых кроме самих возможных доходов и потерь учитываются вероятности возникновения каждого исхода. К данному типу принятия решений относятся, например, правило максимальной вероятности и правило оптимизации математического ожидания. При данных методах обычно составляется таблица доходов, в которой указываются все возможные варианты доходов и вероятности их наступления

Продолжение таблицы 1

2 тип

При использовании правила максимальной вероятности соответственно выбирается по одному из правил первого типа один из исходов, имеющий максимальную вероятность.

При использовании правила оптимизации математических ожиданий, высчитываются математические ожидания для доходов или потерь и затем выбирается оптимальный вариант.

Так как значения вероятностей со временем изменяются, при применении правил второго типа обычно используется проверка правил на чувствительность к изменениям вероятностей исходов.

Кроме того, для определения отношения к риску используется понятие полезности. То есть для каждого возможного исхода кроме вероятности рассчитывается полезность данного исхода, которая также учитывается при принятии решений.

Для принятия оптимальных решений применяются методы [7, c. 421]:

а) платежная матрица;

б) дерево решений;

в) методы прогнозирования.

Платежная матрица – один из методов статистической теории решений, оказывающий помощь руководителю в выборе одного из нескольких вариантов. Особенно полезен в ситуации, когда руководитель должен установить, какая стратегий в наибольшей мере будет способствовать достижению целей. В самом общем виде матрица означает, что платеж зависит от определенных событий, которые фактически совершаются. Если событие или состояние природы не случается на деле, платеж неизменно будет другим.

Дерево решений – метод науки управления – схематичное представление проблемы принятия решений – используется для выбора наилучшего направления действий из имеющихся вариантов.

Прогнозирование – метод, в котором используется как накопленный в прошлом опыт, так и текущие допущения насчет будущего с целью его определения. Результат качественного прогнозирования может служить основой планирования [2, c. 229].

Существуют различные разновидности прогнозов [8, c. 253]:

а) экономические прогнозы;

б) прогнозы развития технологии;

в) прогнозы развития конкуренции;

г) прогнозы на основе опросов и исследований;

д) социальное прогнозирование.

Следующий параграф данной работы посвящается изучению качества и эффективности управленческих решений.

1.3. Качество и эффективность управленческих решений

Качество управленческого решения представляет комплекс значений некоего перечня параметров решения, иллюстрирующий удовлетворительную уровень приближения к намеченным целям, а также реальность его осуществления. Перечислим параметры качества управленческого решения [27, c. 184]:

а) показатель энтропии, то есть количественной неопределенности проблемы. В том случае, если проблема определяется лишь качественно, в отсутствии количественного выражения, то данный показатель близится к 1. Если все показатели проблемы проявляются количественно, он приближается к 0;

б) вероятность осуществления решения по таким показателям как качество, издержки, а также сроки;

в) уровень соответствия теоретической модели по принятию решений практической ситуации, относительно которой она используется.

Перечислим главные условия обеспечения высокого качества, а также эффективности УР (рис. 5).

Имеется ряд требований, которым УР должно соответствовать, чтобы позиционироваться как качественное [22, c. 158]:

1) быть реальным, то есть основываться на достижимых целях, действительно имеющихся ресурсов и времени;

2) включать алгоритм реализации, то есть содержание решения должно иметь разделы, содержащие организацию, стимуляцию, контроль при осуществлении решений;

3) быть устойчивым по критерию эффективности относительно потенциальных просчетов в конкретизации начальной информации;

4) подготавливаться, приниматься и реализоваться в реальном времени процессов, которыми управляют, с принятием во внимание потенциальных скоростей развития нештатных ситуаций, форс-мажора;

5) быть согласованными в рамках организационной структуры;

6) быть гибкими, то есть менять цель и (или) алгоритм достижения цели при трансформации внешних либо внутренних условий, включать описание состояний объекта управления, внешней среды, при которых реализацию решения надо приостановить с последующей разработкой нового решения;

7) иметь в виду вероятность верификации и контроля исполнения.

Основные условия обеспечения высокого качества и эффективности УР

Применение в процессе разработки решения научных подходов менеджмента

Обеспечение ЛПР качественной информацией

Правильный выбор методов разработки решений

Обеспечение многовариантности решений

Обеспечение сопоставимости вариантов решений

Проектирование механизма реализации решения

Разработка и реализация системы ответственности и контроля над внедрением решения

Рис. 5. Основные условия обеспечения высокого качества и эффективности УР [5, c. 321].

Стимулирование осуществления решения должно включать материальное поощрение, социальный статус, возможность к самореализации. Но также немаловажно внести в план действий штрафы за срыв запланированных решений.

Отсутствие реальных мер контроля, в особенности, если об этом известно еще на этапе формирования решений, могут делать всю иную работу по подготовке и принятию УР лишенной смысла [26, c. 214].

Перечислим факторы, от которых находится в зависимости качество УР:

1) качество начальных данных, определяемых их достоверностью, достаточностью, защищенностью от помех и ошибок, формой представления;

2) оптимального либо рационального характера УР;

3) своевременности реализуемых УР, конкретизируемой скоростью их разработки, принятий, передачи и организации осуществления;

4) адекватности принимаемых УР имеющемуся механизму управления, а также основывающимся на нем методов управления;

5) квалификации персонала, реализующего разработку, принятие УР, а также организацию их исполнения;

6) готовности управляемой системы к реализации принятых УР.

Помимо этого, чтобы позиционироваться в качестве качественного, УР должно быть устойчивым по критерию эффективности к потенциальным просчетам в конкретизации исходной информации, а также гибким, то есть иметь виде трансформации целее и механизмов достижения поставленных целей.

В ином случае даже маленькие по значению отклонения начальных сведений, которые могут реализоваться в любой момент времени согласно разного рода причинам, могут перевести УР из класса эффективного в разряд неэффективных [15, c. 267].

Если рассуждать в общем плане, то эффективность управлении организацией позиционируется как результативность управления её деятельностью, являющуюся продолжением способности представителей управленческого звена формировать качественные УР, а также добиваться тех целей, которые были поставлены ранее [20, c. 185].

Выделим ряд принципов оценки УР (рис. 6).

Таким образом, эффективность УР позиционируется как основная характеристика разрабатываемых и принимаемых решений. Она определяется их качеством, воздействием на рост результативности производственного процесса, а также эмоциональным согласием с ним исполнителей [9, c. 217].

Принципы оценки УР

Комплексность процесса оценки эффективности УР

Объективность процесса оценки УР

Обязательность процесса оценки эффективности УР

Адекватность метода оценки характеру объекта управления

Сопоставимость показателей оценки разных УР

Принятие во внимание индивидуальных особенностей организации, конкретной управленческой ситуации в процессе создания модели оценки эффективности УР

Рис. 6. Принципы оценки УР [28, c. 163]

В заключение данной главы можно сделать вывод о том, что управленческое решение является категорией достаточно и многоаспектной, что обуславливает широкую классификацию управленческих решений по ряду критериев. Качество управленческого решения характеризуется широким перечнем параметров, к нему предъявляется немалый список требований и зависит оно от ряда факторов. Эффективность управленческого решения является его главной характеристикой.

В следующем разделе представленной работы произведем оценку процесса принятия управленческих решений в Межрайонной ИФНС России № 16 по Новосибирской области.

Глава 2. Оценка процесса принятия управленческих решений в Межрайонной ИФНС России № 16 по Новосибирской области

2.1. Характеристика Межрайонной ИФНС России № 16 по Новосибирской области

Охарактеризуем исследуемую организацию.

Межрайонная ИФНС России № 16 по Новосибирской области представляет территориальный орган уполномоченного федерального органа исполнительной власти (Федеральной налоговой службы), реализующий государственную регистрацию юридических лиц, физических лиц в виде индивидуальных предпринимателей и крестьянских (фермерских) хозяйств и входит в единую централизованную систему налоговых органов.

Межрайонная ИФНС России № 16 по Новосибирской области находится в прямом подчинении Управления Федеральной налоговой службы по Новосибирской области и подконтрольна Федеральной налоговой службе.

Межрайонная ИФНС России № 16 по Новосибирской области проводит государственную регистрацию юридических лиц, физических лиц в виде индивидуальных предпринимателей и крестьянских (фермерских) хозяйств место нахождения или место жительства которых находится на территории г. Новосибирска и Новосибирской области.

Межрайонная ИФНС России № 16 по Новосибирской области также реализует ряд конкретных функций по учёту организаций и физических лиц, зарегистрированных в виде индивидуальных предпринимателей (в том числе глав крестьянских (фермерских) хозяйств), место нахождения либо место жительства которых находится на территории, подведомственной Межрайонная ИФНС России № 16 по Новосибирской области.

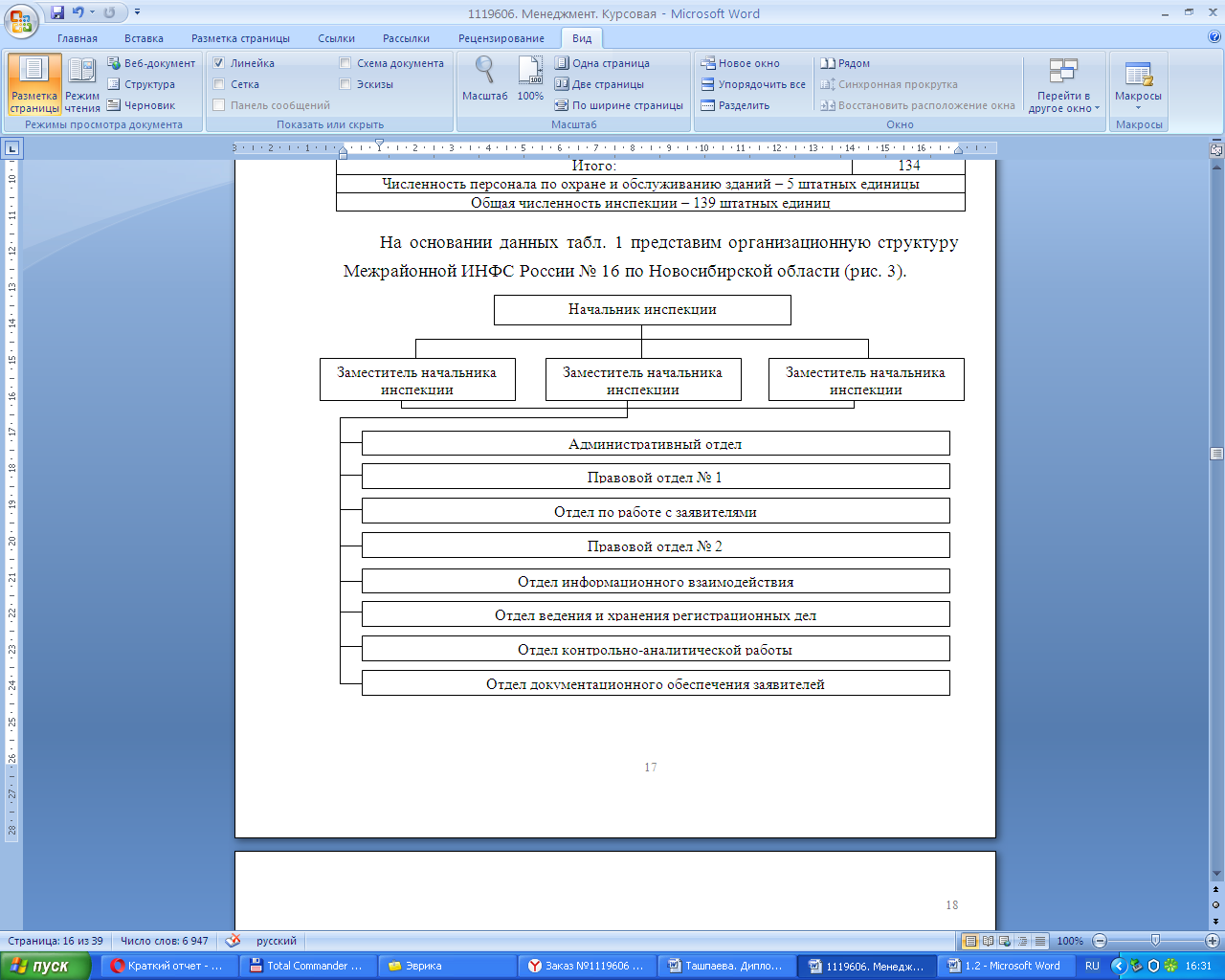

Приведём структуру Межрайонной ИФНС России №16 по Новосибирской области (табл. 2).

Таблица 2

Структура ИФНС России №16 по Новосибирской области

|

№ п/п |

Наименование отделов |

Индекс |

Предельная численность |

|

1. Руководство: |

|||

|

1.1. |

Начальник инспекции |

1 |

|

|

1.2. |

Заместитель начальника инспекции |

3 |

|

|

2. Отделы: |

|||

|

2.1. |

Административный отдел |

01 |

14 |

|

2.2. |

Правовой отдел № 1 |

02 |

15 |

|

2.3. |

Отдел по работе с заявителями |

03 |

27 |

|

2.4. |

Правовой отдел № 2 |

04 |

26 |

|

2.5. |

Отдел информационного взаимодействия |

05 |

9 |

|

2.6. |

Отдел ведения и хранения регистрационных дел |

06 |

10 |

|

2.7. |

Отдел контрольно-аналитической работы |

07 |

15 |

|

2.8 |

Отдел документационного обеспечения заявителей |

08 |

14 |

|

Итого: |

134 |

||

|

Численность персонала по охране и обслуживанию зданий – 5 штатных единицы |

|||

|

Общая численность инспекции – 139 штатных единиц |

|||

На основании данных табл. 2 представим организационную структуру Межрайонной ИНФС России № 16 по Новосибирской области (рис. 7).

Рис. 7. Организационная структура Межрайонной ИНФС России № 16 по Новосибирской области

Общая численность сотрудников Межрайонной ИФНС № 16 России по Новосибирской области составляет 139 человек.

Проанализируем кадровый состав Межрайонной ИФНС России №16 по Новосибирской области по половому признаку (табл. 3).

Таблица 3

Численность полов сотрудников Межрайонной ИФНС России № 16 по Новосибирской области

|

№ |

Пол |

Число лиц, чел. |

Удельный вес, % |

|

1 |

Мужской |

15 |

10,79 |

|

2 |

Женский |

124 |

89,21 |

|

3 |

Общий итог |

139 |

100,00 |

На основании табл. 2 построим диаграмму распределения полов (рис. 8).

Рис. 8. Диаграмма распределения полов сотрудников в Межрайонной ИФНС № 16 России по Новосибирской области

На основании данных представленных в табл. 3 и рис. 8 можно сделать вывод о том, что специфика кадрового состава по половому признаку в Межрайонной ИФНС № 16 России по Новосибирской области заключается в том, что количество сотрудников женского пола практически в девять раз превышает количество сотрудников мужского пола.

Схожая тенденция наблюдается относительно управленческих кадров (начальников отделов) в Межрайонной ИФНС № 16 России по Новосибирской области в 7 из 8 отделов начальниками являются женщины.

Следующим шагом является анализ кадрового состава Межрайонной ИФНС России №16 по Новосибирской области по видам образования (табл. 4).

Таблица 4

Численность сотрудников Межрайонной ИФНС России № 16 по Новосибирской области по видам образования

|

№ |

Вид образования |

Число лиц, чел. |

Удельный вес, % |

|

1 |

Высшее |

129 |

92,81 |

|

2 |

Среднее |

9 |

6,47 |

|

3 |

Начальное |

1 |

0,72 |

|

4 |

Общий итог |

139 |

100,00 |

На основании данных табл. 3 построим диаграмму распределения сотрудников по видам образования (рис. 9).

Рис. 9. Диаграмма сотрудников в Межрайонной ИФНС № 16 России по Новосибирской области по видам образования

На основании данных представленных в табл. 4 и рис. 9 мы можем сделать вывод о том, что подавляющее большинство сотрудников Межрайонной ИФНС № 16 России по Новосибирской области (92,81%) имеет высшее образование, что логично, учитывая специфику исследуемой организации.

На втором месте расположились работники имеющие среднее образование (6,47%), численность которых составляет 9 человек.

Как не удивительно, в исследуемой организации в кадровом составе числится 1 человек, имеющий начальное образование (0,72%), который, скорее всего, относится к младшему обслуживающему персоналу (МОП).

На основании проведённого анализа кадрового состава Межрайонной ИФНС России № 16 по Новосибирской области можно сделать общий вывод о том, что в организации работают преимущественно специалисты женского пола, имеющие высшее образование.

В заключение данного параграфа проведем распределение Численность сотрудников Межрайонной ИФНС России № 16 по Новосибирской области по возрасту (табл. 5).

Таблица 5

Численность сотрудников Межрайонной ИФНС России № 16 по Новосибирской области по возрасту

|

№ |

Возраст |

Число лиц, чел. |

Удельный вес, % |

|

1 |

До 25 |

59 |

92,81 |

|

2 |

От 26 до 35 |

32 |

6,47 |

|

3 |

От 36 до 45 |

23 |

0,72 |

|

4 |

От 46 до 55 |

21 |

|

|

5 |

Больше 56 |

4 |

100,00 |

На основании проведённых расчётов можно сделать вывод, что большинство сотрудников (92,81%) организации довольно молоды.

В следующем параграфе представленной работы проведем анализ процесса принятия управленческих решений в исследуемой организации.

2.2. Анализ процесса принятия управленческих решений Межрайонной ИФНС № 16 России по Новосибирской области

В данном параграфе рассмотрим алгоритм принятия управленческих решений в процессе аттестации сотрудников Межрайонной ИФНС России № 16 по Новосибирской области (далее – МИФНС России № 16 по НСО).

Их аттестация проводится в целях выявления соответствия сотрудника МИФНС России № 16 по НСО занимаемой им должности на основании проведения оценки его служебной деятельности профессионального характера. Её проведение осуществляется раз в три года. Однако и до истечения указанного временного интервала (после последней аттестации) имеется возможность проведение внеочередной аттестации сотрудниками.

Согласно ч. 6 ст. 31 Федерального закона № 79-ФЗ по результатам аттестации сотрудникам МИФНС России № 16 по НСО, которые обладают преимущественным правом на замещение должности гражданской службы, могут быть предложены другие должности, включая и иные государственные органы

Работа Аттестационной комиссии в процесс осуществления аттестации государственных гражданских служащих (далее – ГГС) проходит согласно определенному графику.

В нем приводится следующая информация:

а) наименование отдела МИФНС России № 16 по НСО, ГГС из которого подвергаются аттестации;

б) список ГГС, проходящих аттестацию;

в) число, время и местоположение осуществления аттестации;

г) число подачи в Аттестационную комиссию нужных документов с конкретизацией лиц, которые являются ответственными за их подачу.

Аттестация осуществляется с приглашением аттестуемого ГГС на заседание Аттестационной комиссии. В случае неявки аттестуемого ГГС на указанное заседание без наличия уважительной причины либо отказа его от аттестации ГГС привлекается к ответственности дисциплинарного плана в соответствии с нормами функционирующего законодательства, а его аттестация сдвигается на более позднюю дату.

На заседании имеющиеся материалы на аттестуемого ГГС излагает его непосредственный начальник.

В течение заседания Аттестационная комиссия реализует следующие действия:

а) изучение поданных документов;

б) прослушивание аттестуемого ГГС, а при надобности – его начальника, о подробностях служебной деятельности профессионального характера ГГС.

В целях наиболее объективного осуществления аттестации в случае подачи со стороны аттестуемого ГГС дополнительной информации о его служебной деятельности профессионального характера во время аттестационного периода, Аттестационная комиссия имеет право реализовать перенос аттестации на время следующего своего заседания.

Аттестационная комиссия проводит оценку служебной деятельности профессионального характера ГГС. Указанная оценка ГГС базируется профессиональной служебной на конкретизации:

а) соответствия ГГС квалификационным требованиям относительно занимаемой им должности;

б) участия ГГС в ходе разрешения имеющихся задач перед соответствующим структурным подразделением МИФНС России № 16 по НСО;

в) сложности реализуемой ГГС работы, эффективности и результативности;

г) факта наличия поощрений / взысканий за аттестационное время.

В процессе этого надо учитывать результаты исполнения ГГС должностного регламента, его профессиональные знания и опыт работы, соблюдение им ряда ограничений, отсутствие нарушений и запретов, осуществление требований к своему служебному поведению, а также ряда обязательств согласно нормам действующего законодательства. В процесс аттестации ГГС, который имеет ряд определённых организационно-распорядительскими полномочий относительно иных ГГС, также обладающих какими-либо организаторскими способностями.

Приведём данные отчета по аттестации ГГС МИФНС России № 16 по НСО (табл. 6).

Таблица 6

Отчёт по результатам аттестации ГГС

|

Показатель |

Число лиц, чел. |

|

Соответствует занимаемой должности гражданской службы |

|

|

Заместитель начальника отдела |

1 |

|

Главный специалист-эксперт |

3 |

|

Ведущий специалист-эксперт |

1 |

|

Специалист-эксперт |

1 |

|

Специалист 1 разряда |

16 |

|

Специалист 2 разряда |

1 |

|

Итого по решению комиссии |

23 |

|

Соответствует занимаемой должности гражданской службы и рекомендуется к включению в установленном порядке в кадровый резерв для замещения вакантной должности гражданской службы в порядке должностного роста |

|

|

Начальник отдела |

3 |

|

Заместитель начальника отдела |

3 |

|

Ведущий специалист-эксперт |

1 |

|

Специалист-эксперт |

2 |

|

Специалист 1 разряда |

13 |

|

Итого по решению комиссии |

22 |

|

Соответствует занимаемой должности гражданской службы при условии успешного прохождения профессиональной переподготовки или повышения квалификации |

|

|

Специалист 1 разряда |

1 |

|

Итого по решению комиссии |

1 |

|

Итоги по организации |

|

|

Соответствует занимаемой должности гражданской службы |

23 |

|

Соответствует занимаемой должности гражданской службы и рекомендуется к включению в установленном порядке в кадровый резерв для замещения вакантной должности гражданской службы в порядке должностного роста |

22 |

|

Соответствует занимаемой должности гражданской службы при условии успешного прохождения профессиональной переподготовки или повышения квалификации |

1 |

|

Итого по Межрайонной ИФНС России № 16 по Новосибирской области |

46 |

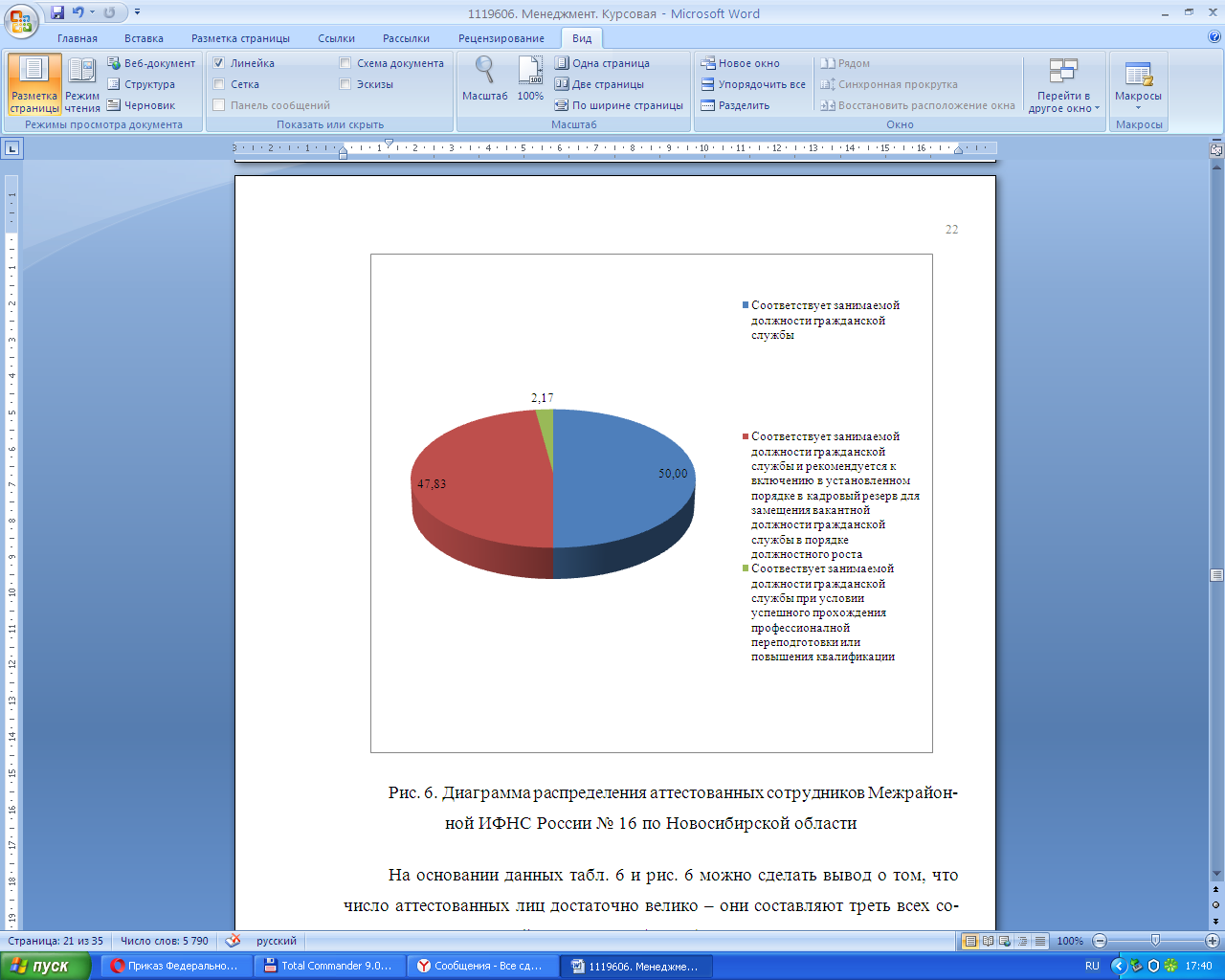

На основании данных табл. 6 построим диаграмму распределения аттестованных сотрудников (рис. 10).

Рис. 10. Диаграмма распределения аттестованных сотрудников Межрайонной ИФНС России № 16 по Новосибирской области

На основании данных табл. 6 и рис. 10 можно сделать вывод о том, что число аттестованных лиц достаточно велико – они составляют треть всех сотрудников исследуемой организации (33,1%), из которых:

а) соответствуют занимаемой должности службы 23 человека (50%);

б) соответствуют занимаемой должности гражданской службы и рекомендуется к включению в установленном порядке в кадровый резерв для замещения вакантной должности гражданской службы в порядке должностного роста 22 человека (47,83%);

в) соответствует занимаемой должности гражданской службы при условии успешного прохождения профессиональной переподготовки или повышения квалификации 1 человек (2,17%).

Большое количество аттестованных сотрудников Межрайонной ИФНС России № 16 по Новосибирской области свидетельствует о том, что в исследуемой организации большое значение придают аттестации и переаттестации сотрудников, их развитию в плане карьерного роста. Данный факт, по мнению автора, обусловлен немаловажным значением работы ФНС РФ.

Количество сотрудников, которым были присвоены классные чины за период с 01.01.2017 г. по 31.12.2018 г. составило 90 человек.

2.3. Анализ эффективности работы Межрайонной ИФНС № 16 России по Новосибирской области

Анализ эффективности деятельности организации можно провести по ряду критериев. Если говорить о коммерческой организации, то в данном случае подразумевается анализ её финансового состояния. С некоммерческими организациями сложнее, так как получение прибыли не является их целью.

Поэтому анализ эффективности работы Межрайонной ИФНС России № 16 по Новосибирской области проведем по критерию результативности организации профессионального обучения.

Работники Межрайонной ИФНС России № 16 по Новосибирской области проходят профессиональное обучение в Северо-Западном институте повышения квалификации ФНС России города Санкт-Петербурга.

Порядок следующий: обучение проходит с использованием дистанционных образовательных технологий, сотрудники проходят тестирование по направлению деятельности, а по результатам выдаётся сертификат о прохождении.

Институт ежегодно выполняет Государственное задание по реализации дополнительных образовательных программ, программ профессиональной переподготовки и программ с использованием дистанционных образовательных технологий. Потенциальные потребители государственной услуги, работники ФНС России, успешно проходят итоговое тестирование в стенах института в рамках сроков, утвержденных Приказом ФНС России о дополнительном профессиональном образовании и благодаря этому постоянно совершенствуют свои деловые качества и профессиональную деятельность.

В целях организации повышения квалификации федеральных государственных гражданских служащих Федеральной налоговой службой Приказом ФНС России № ММВ-6-4/3@ от 13.02. 2017 г. утвержден План повышения квалификации и профессиональной переподготовки на 2018 год.

Также в соответствии с приказом УФНС России по Новосибирской области от 28.06.2012 №01-7/118@ «О порядке утверждения индивидуальных планов профессионального развития государственных служащих в УФНС России по Новосибирской области» и в целях совершенствования системы дополнительного профессионального образования федеральных государственных гражданских служащих Межрайонной ИФНС России №16 по Новосибирской области утвержден план индивидуального профессионального развития.

Рассмотрим план повышения квалификации и профессиональной переподготовки государственных гражданских служащих Федеральной налоговой службы России (рис. 11).

Рис. 11. Структура основных программ повышения квалификации

За период с 01 января 2017 г. по 31 декабря 2018 г. в Межрайонной ИФНС России № 16 по Новосибирской области дополнительное профессиональное образование получили 83 сотрудника.

Представим данную информацию в развёрнутом виде (табл. 7).

Таблица 7

Данные о сотрудниках, получивших дополнительное профессиональное образование

|

№ |

Источник финансирования |

Количество, прошедших повышение квалификации, чел. |

|

|

За счет средств федерального бюджета в соответствии с планом дополнительного профессионального образования кадров ФНС России |

|||

|

1 |

Категория: руководители Группа: Ведущая |

17 |

|

|

2 |

Категория: специалисты Группа: старшая |

24 |

|

|

3 |

Категория: обеспечивающие специалисты Группа: младшая |

29 |

|

|

Итого по источнику финансирования 70 |

|||

|

За счет средств федерального бюджета по государственному заказу |

|||

|

1 |

Категория: руководители Группа: Ведущая |

4 |

|

|

2 |

Категория: специалисты Группа: старшая |

5 |

|

|

3 |

Категория: обеспечивающие специалисты Группа: младшая |

1 |

|

|

Итого по источнику финансирования |

10 |

||

|

За счет средств бюджета субъекта Российской Федерации по государственному заказу |

|||

|

1 |

Категория: руководители Группа: Ведущая |

1 |

|

|

Итого по источнику финансирования |

1 |

||

|

За счет средств сотрудника |

|||

|

1 |

Категория: руководители Группа: Ведущая |

1 |

|

|

2 |

Категория: обеспечивающие специалисты Группа: младшая |

1 |

|

|

Итого по источнику финансирования |

1 |

||

|

Итого по организации |

83 |

||

На основании полученных данных можно сделать вывод о том, что практически все сотрудники (70 человек), получившие дополнительное профессиональное образование, получили его за счёт средств федерального бюджета в соответствии с планом ДПО кадров ФНС России.

На втором по численности месте (10 человек) располагается группа сотрудников, которые получили ДПО за счёт средств федерального бюджета по государственному заказу.

Численность сотрудников, которые получили ДПО за счёт средств субъекта РФ и за счёт собственных средств и за собственный счёт весьма мала и составляет, как мы можем увидеть на основании данных табл. 7, всего 3 человека.

Таким образом, как мы можем увидеть, большая часть сотрудников Межрайонной ИФНС России № 16 по Новосибирской области получили в исследуемый период дополнительное профессиональное образование за счёт федерального бюджета.

В следующем разделе представленной работы разработаем рекомендации по повышению эффективности процесса принятия управленческих решений в Межрайонной ИФНС России № 16 по Новосибирской области.

Глава 3. Направления повышения эффективности принятия управленческих решений в Межрайонной ИФНС России № 16 по Новосибирской области

3.1. Рекомендации по совершенствованию процесса принятия управленческих решений в Межрайонной ИФНС № 16 России по Новосибирской области

Эффективность работы представителей управленческого персонала Межрайонной ИФНС России № 16 по Новосибирской области (далее – МИФНС № 16 по НСО) может вырасти после перевода их деятельности в режим гибкого рабочего графика.

Осуществление трудовой деятельности в указанном режиме возможно, если в организации имеются проходные либо электронные устройства, которые ведут учёт рабочего времени. Таким образом, основной целью введения гибкого рабочего графика позиционируется более результативное использование имеющегося рабочего времени.

Рисунок 12 иллюстрирует поуровневую структуру монопроекта «гибкий рабочий график».

Основными задачами указанного проекта является:

а) уменьшение совокупной величины потерянного времени работы в организации;

б) уменьшение уровня стресса сотрудников вследствие оптимизации графика работы;

в) повышение степени удовлетворенности сотрудников трудовым процессом.

По итогам внедрения монопроекта планируется получение комплексного эффекта, сопровождаемого повышением эффективности функционирования представителей управленческого звена МИФНС России № 16 по НСО.

В целях осуществления учета рабочего времени сотрудников будет использована систему Time Control 3.0.

Рост удовлетворенности трудом

Повышение уровня производительности труда

Создание оптимальных условий труда персонала

Использование демократического стиля руководства

Участие работников в принятии решений

Обеспечение карьерного роста сотрудников

Профессиональное развитие и рост квалификации

Снижение уровня стресса

Снижение уровня эмоционального выгорания

Повышение показателей стрессоустойчивости

Снижение числа конфликтных ситуаций в коллективе

Повышение уровня сплочённости работников

Стимулирование развития креативного мышления

Повышение уровня организационной культуры

Снижение потерь рабочего времени

Повышение коэффициента трудового участия персонала

Совершенствование процесса организации производства

Повышение коэффициента трудового участия персонала

Укрепление порядка и дисциплины в коллективе

Рациональное нормирование рабочего времени

Внедрение коллективных форм оплаты труда

Эффективное использование

рабочего времени

Рис. 12. Иерархическая структура проекта внедрения гибкого рабочего графика

Охарактеризуем преимущества применения указанной системы (рис. 13).

Преимущества системы Time Control 3.0

Учет рабочего времени сотрудников организации и контроль доступа на проходных или в офисе. Идентификация сотрудников будет осуществляться по бесконтактным картам (проксимити карты)

Возможность автоматизации в сложно структурированной компании с территориально распределенной филиальной сетью

Ведение графика работ сотрудников с возможностью регистрации больничных, отпусков, командировок и других типов дней

Гибкая настройка контроля доступа в офис сотрудников компании и посетителей с интервальный доступом на объекты

Учет заданий и поручений. Добавление задач и поручений в рамках графика работ, а так же контроль отработанного времени в рамках задания

Импорт справочников из DBF, XLS, XML и текстовых файлов. Экспорт данных программы в Excel и PDF

Гибкая и мощная система прав доступа по работе с программой

Интеграция с 1С 7.7 и 1С 8.1 и 1С 8.2: возможность синхронизировать справочник сотрудников и выгружать табель рабочего времени в 1С

Автоматическое формирование отчетов с отправкой по электронной почте или выкладыванием на FTP

Рис. 13. Смета затрат на внедрение системы Time Control 3.0

Сформируем смету затрат установки и использование системы (табл. 8).

Таблица 8

Смета затрат на установку и использование системы Time Control 3.0

Затраты

Кол-во, ед.

Стоимость, руб.

Сумма, руб.

Турникет и программное оборудование

5

76300

381500

Электронные карты

100

300

30000

Итого

-

-

411500

Как можно увидеть, издержки внедрения системы составляют 411500 руб., однако они являются разовыми.

Охарактеризуем основные этапы реализации проекта (табл. 9).

Таблица 9

Этапы внедрения монопроекта «гибкий рабочий график»

Мероприятия

Время, дни

Ответственный

Опрос (анкетирование) специалистов в целях выявления предпочтений по составлению рабочего графика

Менеджер по персоналу, стресс-менеджер

10

Выбор системы контроля рабочего времени

2

Менеджер по персоналу

Выбор поставщика оборудования

2

Директор

Заключение договора на поставку оборудования

2

Директор

Корректировка трудовых договоров

17

Менеджер по персоналу, директор, бухгалтерия

Монтаж системы учета рабочего времени

3

Менеджер по персоналу

Обучение работников бухгалтерии использованию системы

5

Менеджер по персоналу

Инструктаж работников по использованию системы

3

Менеджер по персоналу

Апробация система

21

Менеджер по персоналу

Оценка эффективности системы

10

Менеджер по персоналу

В следующем параграфе представленной работы произведем оценку эффективности мероприятий по совершенствованию процесса принятия управленческих решений в МИФНС № 16 России по НСО.

3.2. Оценка социально-экономической эффективности мероприятий по совершенствованию процесса принятия управленческих решений в Межрайонной ИФНС № 16 России по Новосибирской области

Первым шагом опишем документационное обеспечение мероприятий, реализуемых в рамках осуществления разработанного проекта «гибкий рабочий график» (рис. 14).

Обеспечение мероприятий в рамках реализации проекта

Научно-методическое обеспечение – основная терминология и инструментарий управления стрессом персонала

Правовое обеспечение – ТК РФ, нормативные акты о труде

Кадровое обеспечение – отдел кадров организации

Организационно-административное обеспечение – Устав предприятия, Штатное расписание, Должностные инструкции, Трудовой договор

Финансирование проекта – собственные средства предприятия

Материально-техническое обеспечение – компьютерная, копировально-множительная техника, полиграфическая продукция (основной фонд)

Информационное обеспечение – периодическая печать, внутренние документы МИФНС России № 16 по НСО

Рис. 14. Обеспечение мероприятий в рамках реализации проекта

Для проведения социологического опроса, целью которого будет выявление индивидуальных предпочтений сотрудников МИФНС № 16 России по НСО относительно создания системы гибкого рабочего графика нужен конкретный специалист в лице стресс-менеджера. Его основное отличие от менеджера по управлению персоналом заключается в том, что он проводит более детальное исследование проблематики стресса, играя, таким образом, как роль менеджера по управления персоналом, так и психолога в одно и то же время.

Функции стресс-менеджера в процессе реализации проекта:

а) осуществление анкетирования сотрудников с целью выявление индивидуальных предпочтений относительно создания системы гибкого рабочего графика

б) разработка и предоставление рекомендаций высшему руководству относительно формирования гибкого рабочего графика для конкретных категорий сотрудников;

в) осуществление анкетирования сотрудников для обнаружения результатов от внедрения монопроекта «гибкий рабочий график».

Охарактеризуем обязанности менеджера по персоналу в процессе реализации проекта (рис. 15).

Обязанности менеджера по персоналу

Помощь стресс-менеджеру в проведении анкетирования сотрудников

Обработка результатов опроса сотрудников

Разработка проекта изменений в трудовые договоры с сотрудниками

Проведение инструктажа работников по использованию системы учета рабочего времени

Оценка эффективности внедренных мероприятий

Рис. 15. Обязанности менеджера по персоналу

Охарактеризуем главные социально-экономические результаты, которые планируется получить по итогам осуществления проекта в МИФНС России № 16 по НСО (табл. 10).

Как можно увидеть на основании информации, представленной в таблице 10, улучшение социальных показателей после реализации проекта заключается в следующем:

а) рост чувства удовлетворенности сотрудников по итогам получения вознаграждения материального плана;

б) рост чувства удовлетворенности сотрудников имеющимися условиями труда;

в) рост чувства удовлетворенности сотрудников имеющимися условиями самовыражения и проявления творческого подхода к работе;

г) улучшение социально-психологического климата (СПК) в коллективе;

д) снижение показателя текучести среди сотрудников исследуемой организации.

Таблица 10

Социально-экономические результаты внедрения реализации проекта в МИФНС России № 16 по НСО

Область

формирования

Социальный

результат

Показатели социальной эффективности

Экономический

результат

Развитие управленческого персонала

Повышение содержательности труда

Обеспечение согласованности целей работников и администрации

Снижение уровня текучести

Рост производительности труда (повышение качества разрабатываемых и принимаемых управленческих решений)

Мотивация поведения управленческого персонала

Обеспечение связи между результативностью труда и вознаграждением

Обеспечение возможностей личного развития работников

Формирование чувства причастности

Повышение удельного веса работников, выражающих удовлетворение условиями труда

Повышение удельного веса работников, выражающих удовлетворение трудом

Повышение удельного веса работников, выражающих удовлетворение условиями для самовыражения

Рост производительности труда (повышение качества разрабатываемых и принимаемых управленческих решений)

Социальное развитие

Повышение разнообразия удовлетворенных потребностей персонала исследуемой организации

Формирование благоприятного СПК

Обеспечение механизма обратной связи с потребителями и обществом

Улучшение бытовых условий

Повышение удельного веса работников, выражающих удовлетворение социально-психологическим климатом

Рост производительности труда (повышение качества разрабатываемых и принимаемых управленческих решений)

В качестве основного эффекта экономического плана позиционируется повышение уровня производительности труда, в частности повышение качества разрабатываемых и принимаемых в МИФНС России № 16 по НСО управленческих решений. Увеличение производительности труда планируется в размере не менее 5% от уровня 2018 года. Снижения показателя текучести кадров также приведет к определенному экономическому эффекту, так как сократятся расходы на поиск, подбор и отбор, обучение и адаптацию новых сотрудников.

Все вышеперечисленное свидетельствует в пользу того, что разработанный для МИФНС России № 16 по НСО монопроект «гибкий рабочий график» подразумевает получение как социальных, так и экономических результатов, то есть является эффективным в социально-экономическом плане.

Главные результаты внедрения монопроекта «гибкий рабочий график» проявятся в качественном росте эффективности деятельности, как представителей управленческого звена МИФНС России № 16 по НСО, так о подчиненных им сотрудников. Планируемые изменения должны проявиться на протяжении первых месяцев после осуществления проекта.

В итоге у представителей управленческого звена «гибкий рабочий график» МИФНС России № 16 по НСО сформируется потребность роста своей профессиональной компетенции. Поэтому трудовая деятельность указанной категории сотрудников будет в перспективе более результативной как с позиции знаний и навыков, применяемых в процессе работы, так и по критерию оправданности расходов на подготовку, а также реализацию подобных мероприятий.

Заключение

В условиях отечественной нестабильной экономики большую роль в целях выживания, а также перспективного развития организации играет грамотное управление ею, прогнозирование изменений во внешней и внутренней среде, маркетинговые исследования рынка сбыта, анализ имеющихся конкурентов, прогнозирование спроса у потребителей и иные проблемные аспекты стратегического управления. Сейчас разработка концепции системы управления является основным фактором эффективного продвижения организации на рынке, гарантом успешной работы и достижения поставленных целей.

Принятие УР позиционируется наиболее важным видом деятельности, реализуемой менеджерами. Принимая к сведению большое значение указанного вида деятельности, можно было бы сказать, что в имеющейся литературе по данному вопросу должно быть полное согласие в том, что касается характеристик и параметров УР.

Процесс принятия УР включает следующие операции: подготовку к работе; определение проблемы и формулирование целей; поиск сведений; их обработку; конкретизацию возможностей ресурсного обеспечения; ранжирование целей; формулирование заданий; оформление нужных документов; реализацию заданий. Использование системного подхода к процессу принятия УР дает возможность конкретизировать состав проблемы, систему ее решения, взаимосвязи элементов системы, а также порядок их совершенствования.

Качество УР являет комплекс параметров решения, удовлетворяющих конкретного потребителя или потребителей и обеспечивающих возможность его осуществления.

Эффективность реализации УР представляет многоплановое понятие, она может быть как экономической, так и социальной. Имеется целый перечень принципов и методов оценки эффективности реализации УР, которые дают возможность реализовать комплексную оценку итогов его осуществления, а также сформировать вывод о степени достижения намеченной цели.

Список использованных источников

- Васильков Ю.В., Филиппова А.Б. Особенности формирования управленческих решений // Российское предпринимательство. – 2017. – №5. – c. 68-73.

- Вахрушина М.А. Управленческий анализ. – 6-е изд., испр. – М.: Инфра-М, 2016. – 399 с.

- Балашов А.П. Основы менеджмента: Учебное пособие. – М.: Вузовский учебник, ИНФРА-М, 2015. – 288 c.

- Басовский Л.Е. Менеджмент: Учебное пособие. – М.: ИНФРА-М, 2014. – 256 с.

- Батурин В.К. Общая теория управления: Учебное пособие. – М.: ЮНИТИ, 2015. – 487 c.

- Веснин В.Р. Основы менеджмента: Учебник. – М.: Проспект, 2016. – 320 с.

- Виханский О.С. Менеджмент: Учебник / О.С. Виханский, А.И. Наумов. – 5-е изд., стер. – М.: Магистр: ИНФРА-М, 2014. – 576 с.

- Гапоненко А.Л. Теория управления: Учебник и практикум для академического бакалавриата / А.Л. Гапоненко, М.В. Савельева. – Люберцы: Юрайт, 2016. – 336 c.

- Грушенко В.И. Менеджмент: восприятие сущности менеджмента в условиях стратегических изменений: Учебное пособие. – М.: ИНФРА-М, 2014. – 288 с.

- Дульзон А.А. Разработка управленческих решений. – Томск: изд-во Томск. ПУ, 2014. – 259 с.

- Егоршин А.П. Основы менеджмента: Учебник для вузов. – Н.Новг.: НИМБ, 2015. – 320 c.

- Казначевская Г.Б. Менеджмент: Учебник. – 16-е изд., стер. – Ростов н/д: Феникс, 2015. – 347 с.

- Келлер И.Э. Теория управления: Учебник. – СПб.: Лань, 2014. – 224 c.

- Ким С.А. Теория управления: Учебник для бакалавров. – М.: Дашков и К, 2016. – 240 c.

- Коробко В.И. Теория управления: Учебное пособие. – М.: ЮНИТИ, 2015. – 383 c.

- Коротков Э.М. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, Э.М. Коротков; Под ред. И.Ю. Солдатова, М.А. Чернышева. – М.: Дашков и К°, Академцентр, 2016. – 272 c.

- Лапыгин Ю.Н., Лапыгин Д.Ю. Управленческие решения. – М.: Юнити-Дана, 2015. – 448 с.

- Лукичева Л.И., Егорычев Д.Н. Управленческие решения. – 4-е изд., стер. – М.: 2014. – 383 с.

- Мескон М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури; Пер. с англ. О.И. Медведь. – М.: Вильямс, 2016. – 672 c.

- Охорзин В.А. Теория управления: Учебник / В.А. Охорзин, К.В. Сафонов. – СПб.: Лань, 2014. – 224 c.

- Орлов А.И. Теория принятия решений: Учебное пособие. - М.: Издательство «Март», 2017. – 374 с.

- Пирогова Е.В. Управленческие решения: Учебное пособие. Ульяновск: УлГТУ, 2015. – 264 с.

- Попов С.Г. Основы менеджмента: Учебное пособие. – М.: Ось-89, 2016. – 176 c.

- Прохоров Ю.К., Фролов В.В. Управленческие решения. – 2-е изд., испр. и доп. – СПб.: СПбГУ ИТМО, 2014. – 138 с.

- Репина Е.А. Основы менеджмента: Учебное пособие / Е.А. Репина, М.А. Чернышев, Т.Ю. Анопченко. – М.: НИЦ ИНФРА-М, Академцентр, 2013. – 240 c.

- Румянцева З.П. Общее управление организацией. Теория и практика. – М.: Инфра-М, 2016. – 304 с.

- Современный менеджмент: Учебник / Под ред. М. М. Максимцова, В. Я. Горфинкеля. – М.: ИНФРА-М, 2014. – 299 с.

- Солдатова И.Ю. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, М.А. Чернышева. – М.: Дашков и К°, 2015. – 272 c.

- Северо-Западный институт повышения квалификации ФНС России // http://nalogprof.ru/

- Федеральная налоговая служба // Вакансии // http://nalog.superjob.ru/?page=3

- Эффективность управленческих решений // http://www.grandars.ru/college/ekonomika-firmy/effektivnost-upravlencheskih-resheniy.html

- Формирование компетентностного портрета современного менеджера

- Централизация и децентрализация в структуре управления организацией

- Формы и виды ответственного лица, принимающего решение

- Технологии создания управленческих команд»

- Факторы, влияющие на эффективность управленческих решений

- Модель П. Херси и К. Бланшара как инструмент для лидерства в организации

- Юридическая ответственность

- Роль мотивации в поведении организации

- Понятие и классификация функций государства

- Добросовестная и недобросовестная ценовая конкуренция

- Учетные регистры, их классификация и способы записи в них

- Имущественное налогообложение банков в РФ