Деньги в рыночной экономике

Содержание:

Введение

Деньги, кредит, банки являются неотъемлемыми атрибутами современной цивилизации. Их функционирование позволяет соединить в непрерывный процесс производство, распределение, обмен и потребление общественного продукта. Без их использования не обходится ни один хозяйствующий субъект. Каждый человек так или иначе постоянно или эпизодически обращается к банковским услугам. Банки, собирая временно неиспользуемые денежные средства, перераспределяют их между регионами и отраслями, между предприятиями и населением, питают экономику дополнительными капиталами и «энергетическими» ресурсами, создавая базу для приумножения богатства общества.

Деньги и кредит представляют собой сложные организмы, они порождают сложные экономические связи, способны как облегчить обмен, так и создать определенные преграды на пути движения продукта.

Деньги появились около 7 тысячелетий назад. В современных условиях усложнились виды и формы денег, что серьезно затрудняет их изучение, приводит к разногласиям в трактовке понятий, связанных с деньгами, что препятствует управлению денежным оборотом. Поэтому изучение денег имеет не только теоретическое, но и практическое значение.

В научно-исследовательской литературе существуют две концепции происхождения денег: рационалистическая и эволюционная. Первая теория объясняет появление денег как результат соглашения (или сговора) людей, убедившихся в том, что для продвижения стоимости в меновом обороте необходимы специальные инструменты[1].

Согласно второй, эволюционной теории, деньги появились в результате эволюционного процесса. Эволюция обмена товаров предполагает развитие форм стоимости:

1) Простая, или случайная, форма стоимости.

2) Развернутая форма стоимости: 1 мешок зерна = 1 овце, 1 аршину холста.

3) Всеобщая форма стоимости: всеобщий общепризнанный эквивалент = 1 овце, 1 топору, 1 аршину холста, мешку зерна.

4) Денежная форма стоимости.

Деньги по своему происхождению - это товар. Они также обладают двумя свойствами товара: потребительной стоимостью, стоимостью.

Деньги проявляют себя через свои функции. Функции денег - это та работа, которую они выполняют. Современные деньги осуществляют четыре основные функции: меру стоимости; средство обращения; средство платежа; средство накопления.

Целью работы является изучение сущности, функции и видов денег.

Глава 1. Сущность и виды денег

Деньги служат необходимым активным элементом и составной частью экономической деятельности общества, отношений между различными участниками и звеньями воспроизводственного процесса.

Сущность денег характеризуется их участием в:

- осуществлении различных видов общественных отношений; сущность денег не может быть неизменной: она должна отражать развитие экономических отношений в обществе и изменения самих денег;

- распределении валового национального продукта (ВНП), в приобретении недвижимости, земли. Здесь проявление сущности неодинаково, так как различные возможности денег обусловлены разными социально-экономическими причинами;

- определении цен, выражающих стоимость товаров. Изготовление товаров (оказание услуг) осуществляется людьми с помощью орудий труда, с использованием предметов труда. Произведенные товары обладают стоимостью, которая определяется совокупным объемом перенесенной стоимости орудий и предметов труда и вновь созданной живым трудом стоимости[2].

Однако величина стоимости определенного товара, изготовленного отдельным товаропроизводителем, выражается ценой, зависящей не столько от индивидуальных затрат отдельного товаропроизводителя, сколько от существующего в обществе уровня затрат на изготовление тех или иных товаров. Поэтому при реализации товара его владелец может претендовать лишь на цену, обусловленную общественно необходимым уровнем затрат на изготовление определенного товара.

Это означает, что цена, определяемая в соответствии с общественно необходимым уровнем затрат на изготовление отдельных товаров, позволяет товаровладельцам претендовать на получение других товаров в сумме, равной стоимости произведенных товаров. Этому способствует соблюдение требования эквивалентности, осуществляемое с помощью денег. Последние также создают возможность регулирования оценки отдельных товаров и приобретения (покупки) лишь определенной части общественного продукта. Деньги являются всеобщим товарным эквивалентом.

Кроме того, сущность денег характеризуется тем, что они:

- служат средством всеобщей обмениваемости на товары, недвижимость, произведения искусства, драгоценности и др. Эта особенность денег становится заметной при сравнении с непосредственным обменом товаров (бартером). Дело в том, что отдельные товары также способны обмениваться на другие на условиях бартера. Однако, как уже отмечалось, подобные возможности обмена ограничены рамками взаимной потребности и соблюдением требования эквивалентности таких операций. Только деньгам присуще свойство всеобщей непосредственной обмениваемости на товары и другие ценности. В различных социально-экономических условиях проявление данного свойства денег меняется. Если при административно-командной модели экономики возможности непосредственной обмениваемости денег на товары были ограничены, то при переходе к рыночной экономике такие возможности существенно расширились, значение денег в обменных операциях повысилось. Изменения были обусловлены различиями характера товарно-денежных отношений и сфер их применения;

- улучшают условия сохранения стоимости. При сохранении стоимости в деньгах, а не в товарах уменьшаются издержки хранения и предотвращается порча. Поэтому предпочтительнее сохранять стоимость в деньгах. [3]

При характеристике денег нередко обращается внимание на их товарное происхождение и, соответственно, товарную природу. Товарное происхождение денег вряд ли может вызвать сомнение. Однако постепенно, в том числе в связи с переходом от применения полноценных денег к использованию денежных знаков, не обладающих собственной стоимостью, а также в связи с развитием безналичных расчетов, деньги утрачивали такую присущую товарам особенность, как наличие у них стоимости и потребительской стоимости.

В современных условиях денежные знаки и деньги безналичного оборота не обладают собственной стоимостью, но сохраняется возможность применения их в качестве меновой стоимости. Это свидетельствует о том, что деньги все больше отличаются от товара и превратились в самостоятельную экономическую категорию с сохранением некоторых свойств, придающих им сходство с товаром.

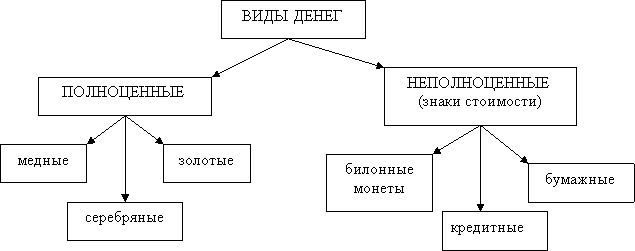

Изучение эволюции денег позволяет выделить два исторически сложившихся вида денег: полноценные или действительные деньги (серебряные и золотые слитки и монеты), и их заменители – неполноценные деньги, т.е. знаки стоимости бумажные деньги (ассигнации, казначейские обязательства) и кредитные деньги (векселя, банкноты, чеки).

Полноценные (реальные) деньги, имели внутреннюю стоимость, а неполноценные (их заменители), не имели никакой стоимости, кроме расходов на их печатание.

Деньги стали деньгами, когда среди различных товаров выделился один в качестве всеобщего эквивалента. Этим товаром стали благородные металлы – серебро и золото. Затем золото вытеснило серебро и появилась первая форма денег - полноценные, или действительные, деньги (серебряные и золотые слитки, а затем аналогичные монеты).

Для размена использовались монеты из меди и ее сплавов. Монета представляет собой определенной формы слиток металла, вес и проба которого удостоверяются штемпелем государства. Первоначально монеты чеканились как кратные части весового масштаба. Весовой масштаб в свою очередь использовался в качестве масштаба цен.

Применение монет ознаменовало завершение формирования полноценных денег, обладающих следующими характерными чертами:

- соответствие номинала реальной стоимости,

- неподверженность обесценению, за исключением экстраординарных случаев, как это было, например, в 16 веке, когда в Европу хлынул поток дешевого американского золота и серебра,

- возможность физического использования, как и любого другого товара[4].

Наряду с вышеперечисленными свойствами денег (редкость, портативность и др.), обусловленными их товарной природой, следует отметить такие черты денег, как информационную и правовую.

Информацию в виде штемпеля государства о пробе и весе слитка можно обнаружить на слитках и монетах. Они стали свидетелями истории, по которым можно проследить не только развитие техники, искусства, но и события, происходящие в период чеканки монет. Одновременно с информационным значением денег усилилась и правовая составляющая – установление государственной монополии на чеканку монет По имеющимся данным, первые золотые монеты были изготовлены в государстве Малой Азии – Лидии по приказу царя Гигеса (7 в.до н.э.) Александр Македонский первым изобразил свой профиль на монете.

Достоинством полноценных денег являлось гибкое приспособление к потребностям оборота без ущерба для владельцев денег, т.е. не требовалось проводить специальные меры для регулирования количества денег в обращении: при избытке монет по сравнению с потребностями обращения они оседали в сокровища, а при обратной ситуации возвращались в каналы денежного обращения.

В 19-20 вв. из-за отставания добычи золота от потребностей экономического оборота стало труднее обеспечивать его за счет дорогостоящих золотых монет, поэтому начали складываться предпосылки для перехода к новой, второй, форме денег – неполноценным деньгам – заменителям денег, знакам стоимости. Вытеснение полноценных денег их заменителями - бумажными и кредитными деньгами, было необходимым и закономерным процессом. Его ускорению способствовало развитие капитализма. Приведшее к усилению государства, углублению товарно-денежных и кредитных отношений.

Этот процесс произошел под воздействием двух экономических законов:

1. закона соответствия производственных отношений характеру и уровню развития производительных сил,

2. закона экономии общественного труда, требующего экономии издержек денежного оборота, повышения надежности, удобства и скорости движения денег.

Главная отличительная особенность неполноценных денег состоит в том, что:

-практически отсутствует внутренняя стоимость,

- номинальная их стоимость настолько превышает реальную, что почти несопоставима,

- они подвержены обесценению,

- их физически невозможно использовать как товар.

Неполноценные деньги обычно делят на наличные и безналичные. Для неполноценных наличных денег характерно:

-стирание монет и соответственно постепенное расхождение их номинала с реальной стоимостью,

- сознательная порча монет государством, т.е. снижение их золотого (серебряного) содержания для получения дополнительного дохода,

-выпуск бумажных денег с принудительным курсом для получения эмиссионного дохода.

Под эмиссионным доходом понимается разность между номинальной стоимостью выпущенных бумажных денег и расходами на их печатание, а также выпуск банкнот банками.[5]

Система обращения бумажных денег установилась в конце 1 , начале 2 тысячелетия новой эры в Китае. При капитализме бумажные деньги впервые были выпущены в Швеции (1641 г.), позднее – в североамериканской колонии Англии Массачусетсе (1690г.) для выплаты жалованья солдатам, а затем для покрытия и других расходов. Идея использования государственных бумажных билетов постепенно была воплощена во всех странах: в 1701 году – во Франции, в 1769 г. – в России, в конце 17 века – в Англии.

Первоначально бумажные деньги беспрепятственно и неограниченно принимались наряду с золотыми деньгами и разменивались на них по установленному курсу, что придавало бумажным деньгам общественную значимость в пределах страны. Со временим бумажные деньги перестали размениваться на металл и постепенно стали соответствовать своему названию, превратившись в листочки бумаги, подкрепляемые только властной силой государства с устанавливаемым им курсом.

Кредитные деньги – как представители стоимости, создаются банками и в процессе осуществления кредитных операций. Их подразделяют на две группы:

- небанковские кредитные деньги – векселя небанковских организаций (вид безналичных денег),

- банковские кредитные деньги – банкнота (вид наличных денег), депозит до востребования (депозитные деньги), чек (вид безналичных денег), электронные деньги.

Вексель – письменное абстрактное и бесспорное обязательство заемщика об уплате определенной суммы кредитору по истечении указанного в векселе срока, инструмент коммерческого кредита.

Банкноты – это выписываемые банками простые векселя взамен учтенных или принимаемых в залог частных коммерческих векселей, а также вкладов в виде золотых и серебряных монет.

Чек – письменный приказ владельца текущего счета банку о выплате наличными или о переводе суммы денег определенному лицу. Как посредники в расчетах банки устанавливают корреспондентские отношения, открывая друг у друга счета. На основе корреспондентских отношений получают развитие операции по взаимным зачетам (клиринг чеков), которые возлагаются на создаваемые с этой целью расчетные палаты. На сумму взаимопогашающихся платежей сокращается потребность в деньгах, необходимых для обращения.

В конце 20 века большими темпами стали развиваться новейшие платежные средства – электронные деньги. Сущность электронных денег до конца не раскрыта. Существует мнение, что электронные деньги есть электронный аналог наличных денег в виде файла, записанного на носитель. «Чеканка» файла в виде «электронных купюр», передача и получение по каналам связи и защита данных (т.е. «денег») осуществляются посредством программного обеспечения. Файл содержит характеристику купюры: номинал, серийный номер, дату выпуска, наименование эмитента. Он защищен криптографическим протоколом и заверяется электронной подписью эмитента.9

В настоящее время банками и компьютерными информационно-технологическими фирмами используется около 20 систем электронных денег. Самыми крупными из них являются: «Мondex» на основе смарт-карт и персонального бумажника клиента (электронного «кошелька») и «DigiCash» на основе сети Интернет.10

Деньги проявляют себя через свои функции. Функции денег - это та работа, которую они выполняют. Современные деньги осуществляют четыре основные функции: меру стоимости; средство обращения; средство платежа; средство накопления.

Основные функции денег развились естественным образом из натурального обмена (бартера).

Функция денег как меры стоимости заключается в измерении и сравнении стоимостей различных товаров и услуг путем установления цен. 11Все разновидности денег, действующие в национальной экономике в данный момент времени, предназначены для выражения стоимости товаров. В каждой стране установлена собственная денежная единица, которая является мерой стоимости всех товаров и услуг, присутствующих на рынке. В России мерой стоимости, например, является рубль, в США – доллар, в Японии- иена.

Стоимость, выраженная в деньгах, есть цена. Продажа товара означает, что он обменивается на определенную сумму денег в соответствии с установленной ценой. Она определяется общественно необходимыми затратами труда на его производство и реализацию. В основе цен и их движения – закон стоимости. Цена товара формируется на рынке, и при равенстве спроса и предложения на товары она зависит от стоимости товара и стоимости денег. При функционировании действительных денег цена на товары прямо пропорциональна стоимости этих товаров и обратно пропорциональна стоимости денег. В связи с несоответствием спроса и предложения на рынке цена товара неизбежно отклоняется от его стоимости. По таким отклонениям цен (вверх и вниз) от стоимости товаропроизводителя определяют, каких товаров произведено недостаточно, а каких – в избытке.

Количественная оценка стоимости товара в деньгах, т.е. цена товара, обеспечивает возможность соизмерения не только продуктов общественного труда, но и части одного и того же денежного товара – серебра или золота. Для сравнения цен различных по стоимости товаров необходимо свести их к одному масштабу, т.е. выразить их в одинаковых денежных единицах (в масштабе цен). Масштаб цен не является отдельной функцией денег – он представляет собой механизм, с помощью которого выполняется функция меры стоимости. Перевод одной национальной валюты в другую означает в первую очередь переход из одного масштаба цен в другой.

Функция денег как средства обращения (обмена) служит для оплаты приобретаемых на рынке товаров, создавая товаропроизводителям условия преодоления индивидуальных и пространственных границ, которые были характерны при обмене товара на товар (Т-Д-Т). Деньги постоянно и непрерывно обслуживают обмен товаров и, следовательно, способствуют их реализации.

Деньги реально присутствуют в обращении в отличие от первой функции, где товар оценивается идеально до выхода на рынок. Передача товара покупателю и его оплата осуществляются одновременно, т.е. в обращении должны находится наличные деньги.

Деньги участвуют в обращении мимолетно, играя роль посредника в обмене. Одни и те же денежные знаки перемещаются от одного товаропроизводителя к другому. Скорость обращения денег велика – чем быстрее совершается оборот, тем меньше требуется наличных денег.

Действительные деньги могут быть заменены на знаки стоимости (бумажные или кредитные деньги) в связи с кратковременным присутствием денег при оплате приобретаемых товаров. В настоящее время господствующее положение заняли кредитные деньги, выступающие как покупательное средство, характерное для простого товарного производства.

Деньги используются для взаимного контроля участников товарной сделки. При покупке-продаже товара проверяются его качество, цена, сроки поставки.

Функцию средства платежа деньги выполняют при предоставлении и погашении денежных ссуд, при денежных взаимоотношениях с финансовыми органами (налоговых платежах, получении средств от финансовых органов), при погашении задолженности по заработной плате и т.д. Функцию средства платежа выполняют и наличные деньги, главным образом во взаимоотношениях, в которых участвуют юридические лица (в основном на небольшие суммы). Но преобладающая часть денежного оборота, в котором деньги выступают как средство платежа, приходится на безналичные расчеты между юридическими лицами и в определенной части в расчетах физических лиц (перечислении средств из вклада в банк в уплату за коммунальные услуги и др.). Деньги в этой функции составляют основу развития финансово-кредитных отношений, организации безналичных расчетов. При совершении некоторой части денежных оборотов в функции средства платежа в отличие от оборота в функции средства обращения допускается применение иностранной валюты помимо национальной (российских рублей).

Развитие функции денег в качестве средства платежа диктуется потребностями рыночной экономики и обслуживает движение и накопление капитала.

Функция средства накопления порождается развитием обмена и переходом от эпизодических и разрозненных обменных актов к регулярной торговле как более развитой и прогрессивной форме обмена результатами хозяйственной деятельности.

Выступая как средство накопления, деньги превращаются в особый актив (имущество), который обеспечивает его владельцу возможность покупать различные товары в будущем. Безусловно, в качестве средства накопления может выступать и любой другой вид актива (имущества). Люди могут накапливать богатства путем покупки драгоценностей, недвижимости, антиквариата и т.п. Однако использование в качестве средства накопления именно денег имеет одно существенное преимущество. Это преимущество состоит в их абсолютной ликвидности, т.е. в способности быть использованными в качестве платежного средства (или превратиться в платежное средство) в любой момент без потери своей номинальной стоимости.

Деньги, являясь всеобщим эквивалентом и обеспечивая их владельцу получение на рынке любого товара, становятся всеобщим воплощением богатства. Поэтому у людей возникает стремление к сокровищу. Сокровище – это деньги, изъятые из обращения с целью их сбережения и накопления. По данным Института социально-экономических проблем народонаселения РАН, общий объем сбережений населения России на конец 1996г. составлял около 120 млрд. долл. Основная часть сбережений (54,6%) хранилась на руках в виде наличности (в рублях или валюте). Организованные формы сбережений (банковские вклады) составляли 41,5%. Население поместило в ценные бумаги 3,8% накоплений. После августа 1998г. произошло снижение уровня жизни населения России. Тем не менее в 2000г., по данным Госкомстата, доходы населения медленно росли и к началу июня 2000г. 6-7% от общей суммы доходов население тратило на покупку валюты. Не менее 50% денежных накоплений составляли рублевые и валютные вклады в банках. К концу первого полугодия 2000г. их сумма достигла 397,3 млрд. руб. Чуть менее 20% приходилось на ценные бумаги и лишь 35%, или 195 млрд. руб. (или 7 млрд. долл.), хранилось на руках у населения.13

Когда речь идет о средстве сохранения стоимости (средстве сбережения), это означает, что покупательная способность денег станет в будущем по крайней мере не меньше сегодняшней.

Существуют объективные причины роста сбережений населения и соответственно использования денег в качестве средства сохранения стоимости: рост денежных доходов; изменение структуры потребительского спроса в пользу увеличения потребления товаров длительного пользования; стремления гарантировать привычный уровень жизни после выхода на пенсию, в случае потери трудоспособности; необходимость ликвидации противоречия между уровнем потребления и доходом молодежи.

Как средство накопления и сбережения деньги имеют следующие особенности:

- акт купли-продажи товара прерывается, и деньги накапливаются у продавца (Т-Д-Т). Простое сбережение денег дохода владельцу не приносит;

- накопление и сбережение денег создают стихийное регулирование денежного оборота: лишние деньги уходят в сокровище, недостаток денег пополняется из сокровища.

Эта особенность денег имела место при золотом обращении, которое требовало накопления центральными (эмиссионными) банками золотого запаса, использовавшегося для пополнения внутреннего обращения, размена знаков стоимости на золото, международных платежей. В настоящее время такое назначение золотого запаса отпало в связи с изъятием золота из обращения. Однако он продолжает играть роль сокровища, сосредотачиваясь в резервах центральных банков, казне государства, правительственных валютных органах. Величина золотого запаса свидетельствует о богатстве страны и обеспечивает доверие резидентов и иностранцев к национальной денежной единице. Золотой запас России составил на 1 января 1998г. 4,89 млрд. долл., на 1 августа 2000г. – 3,44 млрд. долл. Золотовалютные резервы в мае 2006г. превысили 235 млрд.долл.

Когда речь идет о средстве накопления, это означает, что покупательная способность денег станет в будущем выше сегодняшней.

Экономические субъекты накапливают деньги: для осуществления инвестиций; для получения соответствующего дохода; для сезонных и других закупок с фиксированными сроками проведения[6].

Глава 2. Характеристика форм и видов денег

Как уже говорилось выше Деньги – это историческая категория, появившаяся на определенном этапе развития цивилизации и используются на земле примерно 7 тысячелетий. Поэтому при анализе видов и форм денег рассматриваются результаты их эволюции и различия в наборе выполняемых ими и доминирующих функций. В современных условиях необычайно усложнились формы и виды денег, что приводит к большим разногласиям в трактовке понятийного аппарата, связанного с деньгами. Поэтому классификация видов и форм денег различными учеными-экономистами трактуется неоднозначно и представляется дискуссионной. Ряд авторов в качестве классификационного признака форм денег считают:

1. Полноценные (реальные) деньги, которые, в свою очередь подразделяют на следующие виды: золотые и серебряные слитки, золотые и серебряные монеты, драгоценные камни.

2. Неполноценные деньги, которые подразделяются на следующие виды: субституты денег (банкноты ЦБ, монеты, казначейские билеты, средства на счетах до востребования)

3. Суррогаты денег (чеки, векселя, электронные деньги)

Ряд других авторов ,классифицируя деньги, подразделяют их по природно-функциональному признаку и выделяют три основных вида денег:

1. товарные деньги (скот, меха, зерно, раковины, рабы и т.д.);

2. полноценные деньги (слитки, монеты, банкноты с полным или частичным покрытием);

3.Неполноценные (неразменные) деньги (бумажные, депозитные (векселя, чеки, пластиковые карты) и электронные деньги).

В рамках вида денег выделяются денежные формы.

Формой денег называется внешнее выражение (воплощение) определенного вида денег. Так, например, современные кредитные деньги имеют несколько форм воплощения: бумажные деньги, депозитные деньги, электронные деньги.

Наконец, в рамках каждой современной денежной формы можно выделить несколько платежных инструментов, служащих для совершения конкретной покупки. Например, депозитные деньги включают такие платежные инструменты; как чеки, пластиковые карты и т.д.

Современное толкование понятия денег исключает товарную природу денег. Так, в новой экономической энциклопедии дается следующее определение денег: «Деньги(money) - инструмент экономических отношений в обществе, являющийся: мерой стоимости; средством обмена; удобной формой накоплений; средством платежа и выступающий в формемировых денег.

Безусловно, это определение — правильное для современных денег. Вместе с тем нельзя отрицать и другое определение денег, обусловливающее эволюцию развития денег и денежного обращения.

Деньги - особый товар, стихийно выделившийся из товарного мира, служит всеобщим эквивалентом и представляет собой, по определению К. Маркса, «кристаллизацию меновой стоимости». Сущность денег как экономической категории находит выражение в единстве трех их свойств: всеобщей непосредственной обмениваемости, самостоятельной формы меновой стоимости, внешней вещной меры труда.

Форма, вид и характеристика денег Таблица 1

|

Форма денег |

Вид денег |

Характеристика, выполняемые функции |

|

Скот, меха, раковины, животные, рабы и т.д |

Товарные деньги |

это вид денег, представляющий собой реальные товары, выступающие в качестве регионального эквивалента, покупательная способность которых основывается на их товарной стоимости. |

|

Золотые и серебряные слитки Золотые и серебряные монеты |

Полноценные деньги |

это вид денег, номинальная стоимость которых соответствует реальной стоимости содержащегося в них благородного металла. Они выполняют все функции денег и являются всеобщим эквивалентом |

|

Казначейские билеты, банкноты, билонная монета |

Неполноценные деньги |

Банкноты выполняли функцию средства платежа в сфере оптового товарообмена, розничная торговля обслуживалась монетными деньгами. |

|

По методологии Международного валютного фонда — это денежные средства, находящиеся на срочных и сберегательных вкладах в коммерческих банках. В современных условиях квазиденьги — основной компонент денежной массы, наиболее динамично увеличивающаяся ее часть |

Квазиденьги |

Все функции |

Товарные деньги — это вид денег, представляющий собой реальные товары, выступающие в качестве регионального эквивалента, покупательная способность которых основывается на их товарной стоимости. Можно выделить три основных подвида товарных денег:

- анималистические (от лат. animal— животное). В их состав включаются животные и изделия из них (скот, меха, раковины);

- гилоистические (от лат. hyle— вещество). В их состав включаются полезные ископаемые и металлы, а также орудия труда из них (камни, металлы, соль, янтарь и т.д.);

- вегетабилистические (от лат. vegetabilis — растительные). Это растения и их плоды. (зерно, плоды деревьев, табак и т.д.) см. рис № 1.

Несовершенство товарных денег заключалось в их слабой делимости и недостаточной транспортабельности. Когда люди стали добывать и обрабатывать металлы, было выявлено, чо они обладают рядом свойств, делающих их более подходящим товаром для использования в качестве денег. Металлические деньги в большей степени узнаваемы, долговечны и более транспортабельны по сравнению с другими типами товарных денег.

Деньги стали деньгами примерно за 3-5 тысячилетий до новой эры когда среди различных товаров используемых на рынке в роли главных предметов обмена выделился один в качестве всеобщего эквивалента Им стали благородные металлы – серебро и золото единицей счета- вес В итоге примерно 400 лет золото вытесняло серебро Так утвердилась первая форма денег: полноценные или действительные деньги Полноценные (действительные) деньги — это вид денег, номинальная стоимость которых соответствует реальной стоимости содержащегося в них благородного металла. Они выполняют все функции денег и являются всеобщим эквивалентом.[7]

Отличительным свойством полноценных денег является наличие внутренней весьма высокой стоимости определяемой затратами общественного труда на их изготовление С этим свойством связаны следующие их характерные черты

1) Соответствие номинала реальной стоимости;

2) Неподверженность обесценению за исключением экстраординарных случаев;

3) Возможность физического использования как и любого другого товара.

4) Природа полноценных денег - товарная Они выделились из товарного мира благодаря большим преимуществам позволившим присвоить им статус денег: относительной редкости как ценного сырьевого товара, портативности, однородности, износостойкости; делимости, узнаваемости, транспортабельности, удобству хранения и т. д.Основными формами полноценных денег являются: 1) слитки; 2) монеты; 3) банкноты. (см. рис. 2)

1. Слитки. Первые полноценные деньги выпускались в форме слитков (проволоки, пластины и др.). Для того чтобы преодолеть неудобства, связанные с определением количества и качества металла, содержащегося в слитке, стали клеймить, удостоверяя чистоту металла и его вес. Недостатками металлических полноценных денег в слитках являлись слабая делимость и ограниченная транспортабельность.

2. Монеты. были первым достаточно универсальным платежным средством. Поскольку их качество и вес удостоверялись пробой, они были узнаваемы, долговечны, делимы и транспортабельны. Круглая форма монеты оказалась самой удобной. Поскольку весовое содержание первых монет совпадало с отчеканенным на них номиналом, нередко наименование весовой единицы повторялось в денежной, например гривна, фунт, марка (полфунта). В Киевской Руси гривна представляла собой фунт серебра, а рубленная пополам -рубль.

Монеты были подобны флагу. Они служили символами могущества. Первым государем, изобразившим свой профиль на монете, был Александр Македонский. По мере образования национальных государств монетная чеканка стала исключительной привилегией правительств и получила название монетной регалии. Монетная регалия — это монопольное право государства чеканить неполноценную монету.

3. Банкноты(банковские кредитные деньги). С расширением объемов товарного производства и ростом обменных операций полноценные деньги были не в состоянии обеспечить растущие потребности хозяйства в средствах обращения. Поэтому возникла потребность во введении новой формы денег — банкнот, которые являлись представителями полноценных денег. Первые европейские банкноты в 1661г. выпустил банк Швеции. Банкноты, эмиссия которых регламентировалась государством, появились в Англии в 1694г.

Банкноты выполняли функцию средства платежа в сфере оптового товарообмена, розничная торговля обслуживалась монетными деньгами. Банкнота представляла собой расписку, содержащую требование к банку-эмитенту выдать ее предъявителю указанное в ней количество монет.

В зависимости от обеспечения выделяли три вида банкнот:

а) Банкноты с полным покрытием имели полное прямое покрытие, разменивались на золото в неограниченном количестве (разменный курс был рыночным), эмитировались частными и государственными банками в неограниченном количестве, встроенным лимитом такой эмиссии был официальный золотой запас;

б) Банкноты с частичным покрытием имели прямое обеспечение, которое состояло из драгоценных металлов и векселей, обменивались на золото в не ограниченном количестве (курс обмена был ниже номинала), эмитировались государственным банком, деятельность которого ограничивалась институтом эмиссионного права.

в) Банкноты без покрытия не имели прямого обеспечения, их размен на монеты не производился, они признавались государственным долгом; право эмиссии дополнительных денежных знаков сохранялось за государственным банком и периодически пересматривалось в сторону повышения.

Со временем банкноты эволюционировали от первой формы к третьей Их постепенная смена была следствием непрерывной эмиссии, что при ограниченности официальных золотых резервов приводило к невозможности размена всех выпущенных банкнот на золото. В 1976 г. демонетизация золота была закреплена международными договоренностями. Банкноты окончательно трансформировались в неразменные бумажные деньги. (см. рис.2).

С углублением товарно-денежных отношений полноценные деньги как элемент производственных отношений постепенно стали приходить в противоречие с производительными силами. Из-за все большего отставания добычи золота от потребностей экономического оборота становилось все труднее его обеспечивать за счет дорогостоящих золотых монет. Поэтому начали складываться предпосылки для перехода к новой форме денег- к неполноценным деньгам(не разменным на золото), другими словами, заменителям денег, знакам денег.

Неполноценные (неразменные на золото) деньги представляют собой денежные знаки, замещающие в обращении полноценные деньги и выступающие как знак кредита. Неполноценные деньги утрачивают товарную природу, не обладают собственной внутренней стоимостью. Несмотря на существенные расходы на изготовление всей массы неполноценных денег, затраты на производство каждой бумажно - денежной единицы незначительны по сравнению с ее номиналом. Например 100 долларовая банкнота США обходится в 4цента. Поэтому в отличие от полноценных денег общепризнанность неполноценных денег обеспечивается не их внутренней стоимостью, а доверием экономических агентов к их эмитенту и тем что они узаконены государством. Неполноценные деньги подвержены обесценению. Их физически невозможно использовать как товар.

В условиях параллельного обращения с золотыми деньгами неполноценные деньги являлись знаками (представителями) золота. После демонетизации золота неполноценные деньги представляют собой знаки, представители стоимости товаров, находящихся в обращении. Можно выделить три основные формы неразменных денег: (см. рис.3)

1. Бумажные деньги (наличные деньги), выпускаемые правительством

2. Депозитные деньги, выпускаемые депозитными институтами

3. Электронные деньги, выпускаемые специализированными финансовыми институтами.

Различия между ними носят целевой характер. Как правило, наличные и электронные деньги эмитируются для потребительских нужд. Депозитная эмиссия имеет иной характер: депозитные деньги даются на время для производственных нужд. Поэтому последствия эмиссий разных видов денег также различны. Все формы неразменных денег предусматривают юридическую ответственность за отказ от исполнения взятых денежных обязательств...

Бумажные деньги возникли в результате металлического обращения как заменители серебряных или золотых монет. Чисто металлическое обращение слишком дорого обходилось государству и стало невозможным, так как добыча драгоценных металлов всегда отстает от роста потребности хозяйства в средствах обращения. Поэтому замена металлических денег бумажными знаками способствует экономии издержек обращения.

Природа бумажных денег состоит в том, что они не имеют самостоятельной стоимости, поскольку затраты на их печатание незначительны по сравнению с выражаемой ими стоимостью товаров. Поэтому бумажные деньги приобретают представительную стоимость лишь в процессе своего обращения в отличие от золота, которое обращалось благодаря собственной стоимости. К ним относятся такие денежные знаки, главной особенностью которых является не то, что они изготовлены из бумаги а то что они обычно выпускаются государством для покрытия своих расходов.

Сущность бумажных денег заключается в том, что эта денежные знаки выпускаемые для покрытия бюджетного дефицита и обычно неразменные на металл, но наделенные государством принудительным курсом.

Современные бумажные деньги характеризуются тремя признаками: неразменностью, наличием принудительного курса и беспроцентностью. В настоящее время значительная часть неразменных денег в развитых странах выпускается в форме наличных денег.

На протяжении второй половины XX в. значение бумажных денег в качестве средства платежа в развитых странах неуклонно снижалось. Это было связано с повсеместным замещением в платежном обороте наличных денег депозитными деньгами.

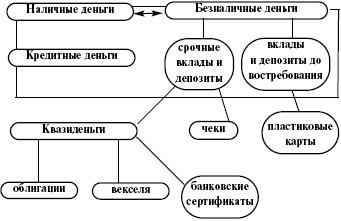

Депозитные деньги – это частные кредитные деньги, связанные с движением средств на текущих счетах, открытых организациями и физ. лицами в кредитных организациях. В их основе лежит депозит – временно свободный денежный капитал, помещенный на текущий счет банка для удобств, связанных с осуществлением расчетов. Они представляют собой числовые записи определенной денежной суммы на счетах клиентов в банке. Эти записи благодаря действию определенных правил, в полной мере выполняют все функции денег. В настоящее время депозитные деньги чаще всего появляются путем внесения наличных денег в кассу банка и открытия текущих банковских счетов. Управление депозитными деньгами чаще всего осуществляется при помощи чека, пластиковой карты или систем дистанционного доступа к банковским счетам.

Чеки. представляют собой денежный документ установленной формы, содержащий безусловный приказ чекодателя кредитному учреждению о выплате держателю чека указанной в нем суммы. Чеки используются физическими и юридическими лицами для взаимных расчетов. Как правило, плательщиком по чеку выступает банк или другой кредитный институт, в котором помещен счет плательщика. Чеки можно подразделить на:

- именные (выписанные на определенное лицо без права передачи другому);

- ордерные (составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту);

- предъявительские (выписанные без указателя получателя, а обозначенная в них сумма должна быть выплачена предъявителю чека).

Пластиковая карта — это именной денежный документ, выпущенный банком или иной специализированной организацией, удостоверяющий наличие в соответствующем учреждении счета владельца пластиковой карты и дающий право на приобретение товаров и услуг по безналичному расчету.

Можно выделить три основных функции пластиковой карты:

1) является инструментом безналичных расчетов, значительно сокращая объем наличных денег в обороте;

2) выступает средством платежа при приобретении товаров и погашении долгов во взаиморасчетах между юридическими и физическими лицами;

3) служит инструментом получения денег с расчетного счета практически в любое время.

Электронные деньги - деньги на счетах компьютерной памяти банков, движение которых осуществляется с помощью специального электронного устройства. Электронные деньги имеют кредитную основу, выполняют функции средства платежа, обращения накопления. Основой их выпуска являются наличные и безналичные деньги. Инструментом электронного доступа являются платежные карты, электронные чеки, дистанционный банкинг. К основным причинам их создания относятся желание снизить трансакционные издержки денежного обращения и электронный сеньораж (доход от эмиссии денег).

Сущность электронных денег можно рассматривать с двух сторон: как предоплаченный финансовый продукт и как денежную стоимость, выраженную в валютных единицах их хранящуюся в электронной форме в электронном устройстве, находящемся во владении клиента. Электронные деньги несвязанны с каким-либо счетом в финансовом учреждении являются беспроцентным обязательством их эмитента, поэтому их не следует рассматривать как разновидность депозитных денег.[8]

Рисунок 1. Схематичное изображение видов денег

Рисунок 2. Углубленная схема видов денег

Заключение

Таким образом, деньги - экономическая категория, в которой проявляются и при участии которой строятся общественные отношения: деньги выступают в качестве самостоятельной формы меновой стоимости, средства обращения, платежа и накопления.

Сущность денег характеризуется их участием в:

- осуществлении различных видов общественных отношений;

- распределении валового национального продукта (ВНП), в приобретении недвижимости, земли.

- определении цен, выражающих стоимость товаров.

В работе были рассмотрены функции денег, характеристика форм и виды денег. Деньги выполняют следующие функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения.

Функция денег как меры стоимости. Стоимость товара, выраженная в деньгах, называется ценой. Для сравнения цен разных по стоимости товаров необходимо свести их к одному масштабу.

Функция денег как средства обращения. К особенностям денег как средство обращения следует отнести, прежде всего, реальное присутствие денег в обращении и мимолетность их участия в обмене. В связи с этим функцию обращения могут выполнять неполноценные деньги - бумажные и кредитные.

Функция денег как средство накопления и сбережения. Деньги, являясь всеобщим эквивалентом, т.е. обеспечивая их владельцу получение любого товара, становятся всеобщим воплощением общественного богатства и у людей возникает стремление к их накоплению и сбережению.

Функции денег как средство платежа. Деньги в качестве средства платежа имеют специфическую, несвязанную со встречным движением товаров, схему движения (Т-ДО-Д) товар - срочное долговое обязательство – деньги.

Список использованной литературы

- Бородин А.Ф. Актуальные проблемы и перспективы развития региональных банков. // Деньги и кредит.- №1 2001.

- Войтов А. Г. Экономика. Общий курс. (Фундаментальная теория экономики): Учебник. − 8 е перераб. и доп. − М.: Издательско-торговая корпорация «Дашков и К°», 2015.

- Воронин В.П., Федосова С.П. Деньги, кредит, банки. - М.: Юрайт. – 2014

- Глазьев С. ЦБ РФ: цена «независимость». // Российский экономический журнал.- 2011.- №№5-6.

- Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др. – М.: ЮНИТИ, 2016

- Дробозина Л.А. Финансы, денежное обращение, кредит.- М.: Финансы. - 2015

- Жуков Е.Ф. Общая теория денег и кредитов. - М.: Банки и биржи. - 2018

- Иванов В.В., Соколова Б.И. Деньги, кредит, банки. - М.: Проспект. - 2015

-

Воронин В.П., Федосова С.П. Деньги, кредит, банки. - М.: Юрайт. – 2014 – c. 34. ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др. – М.: ЮНИТИ, 2016 – c. 43. ↑

-

Войтов А. Г. Экономика. Общий курс. (Фундаментальная теория экономики): Учебник. − 8 е перераб. и доп. − М.: Издательско-торговая корпорация «Дашков и К°», 20015. − с. 542. ↑

-

Жуков Е.Ф. Общая теория денег и кредитов. - М.: Банки и биржи. – 2018 – C. 101. ↑

-

Бородин А.Ф. Актуальные проблемы и перспективы развития региональных банков. // Деньги и кредит.- №1 2001.- С. 272. ↑

-

Глазьев С. ЦБ РФ: цена «независимость». // Российский экономический журнал.- 2011.- №№5-6. – С. 391. ↑

-

Дробозина Л.А. Финансы, денежное обращение, кредит.- М.: Финансы. – 2015 – С. 231. ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др. – М.: ЮНИТИ, 2016 – С. 99. ↑

- Корпоративная культура в организации

- Гендерные особенности профессионального стресса

- Влияние личных качеств на выбор профессии (Психологические особенности профессионального самоопределения в юношеском возрасте)

- Менеджмент человеческих ресурсов

- Процессы принятия решений в организации ООО «АРГО»

- Органы государственного управления на примере Кыргызской Республики

- Сетевая форма организации бизнеса

- Определение, основные задачи, функции бухгалтерского учета (ООО "БЕЛПЛИТ")

- Основы теории первого иностранного (английского) языка

- Основания для проведения оперативно-розыскных мероприятий

- Сходство и отличие требований права и морали (сущность и соотношение права и морали)

- Управление финансами