Бюджетирование как инструмент планирования и управления хозяйственной деятельностью. Направления развития системы бюджетирования, ориентированного на результат

Содержание:

Введение

В условиях рыночной экономики субъекты хозяйственной деятельности активно приспосабливаются к динамично развивающимся ситуациям внешней среды. Для того, чтобы получать прибыль, стабильно функционировать необходимо создавать эффективные системы организации производства, постоянно обучаться и повышать квалификацию персонала, внедрять новые методы и технологии управления финансами предприятия. Эффективное управление финансами предприятия обеспечивается финансовым менеджментом - системой принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятий и оборота их денежных средств.

Настоящая работа посвящена процессу бюджетирования – новации современного финансового менеджмента.

Бюджетирование – это особый метод финансового управления, позволяющий решать задачи минимизации издержек, оптимального формирования и использования финансовых ресурсов и др.

В числе основных аргументов в пользу состоятельности и эффективности бюджетирования специалисты приводят в пример опыт многочисленных иностранных компаний, сэкономивших благодаря нему не одну тысячу долларов. Естественно, что многие российские руководители с большим энтузиазмом отнеслись к бюджетированию. Но одни компании, следуя привычным стереотипам, во многом отождествляли бюджетирование с применившимся ранее сметным планированием, что привело к построению заведомо неэффективных схем. Другие, ориентируясь на рыночные методы управления, достаточно профессионально подошли к внедрению бюджетирования.

Тем не менее, систем бюджетирования, правильно разработанных и дающих видимые результаты, в России немного. Среди государственных и муниципальных предприятий система бюджетирования вообще не популярна. В большинстве таких организаций структура производства и управления давно устарела, технологии современного финансового менеджмента не реализуются, управление финансами осуществляется спонтанно. Существующее вместо системы бюджетирования планирование не отвечает требованиям, необходимым для эффективной деятельности предприятия. Очень часто плановые показатели совершенно не соответствуют фактическим; контроль исполнения плана не ведется, полученные отклонения в результате анализа не корректируются при составлении нового плана.

Важно осознать, что в условиях рынка именно бюджетирование является основой планирования финансов предприятия, так как позволяет четко представлять когда, что и для кого предприятие будет производить (или оказывать услуги), какие ресурсы и в каком объеме необходимы.

Сложившаяся в России система планирования, в отличие от бюджетирования, не позволяет руководителям ставить конкретные цели перед своими предприятиями, выстраивать эффективную стратегию бизнеса, правильно выбирать критерии оценки эффективности финансово-хозяйственной деятельности и, следовательно, верно выбирать целевые показатели плана. Большинство же управленцев не используют систему бюджетирования, так как попытки внедрения подобных систем не привели к желаемым результатам. Аналитики полагают, что методы бюджетирования до сих пор недооцениваются отечественными организациями по причине их применения в недоработанном состоянии, по частям. До сих пор на многих российских предприятиях система внутрифирменного планирования не основывается на бюджетировании. Это не позволяет руководству, финансовым менеджерам предприятий четко ставить конкретные стратегические финансовые цели, выстраивать стратегию бизнеса на основе роста его капитализации, не предполагает многовариантного анализа финансовых последствий реализации планов, различных сценариев изменения финансового состояния предприятия в зависимости от изменений внешней среды. Отсутствие бюджетирования, а, следовательно, и управленческого учета, не позволяет финансовым менеджерам в любой момент времени получать максимально точный ответ о том, какими денежными средствами в данный момент располагает организация.

Все вышеизложенное и предопределило актуальность и практическую значимость выбранной темы работы.

В данной работе предпринята попытка построения системы бюджетирования предприятия – МУП г.Астрахани «Астраводоканал», что и является целью настоящей работы.

В рамках реализации поставленной цели сформулированы следующие задачи:

- изучить теоретические аспекты бюджетирования;

- выполнить анализ финансово-хозяйственной деятельности исследуемой организации;

- разработать систему бюджетирования для внедрения.

- Объектом исследования является Муниципальное унитарное предприятие г.Астрахани «Астрводоканал». Предметом исследования является состояние финансово-хозяйственной деятельности и система внутрифирменного планирования данной организации.

Глава 1. Теоретические аспекты бюджетирования

1.1. Сущность системы бюджетирования на предприятии

Обычно слово «бюджет» больше ассоциируется с разработкой экономической политики в масштабах государства. Менее известно, что бюджет может разрабатываться и утверждаться не только для всей страны, но и на микроуровне, в рамках планирования деятельности отдельного предприятия. Иными словами, помимо «государственного бюджетирования» существует и «корпоративное бюджетирование», под которым понимается поставленная на регулярную основу система сквозного (комплексного) планирования, контроля и анализа финансово-хозяйственной деятельности предприятия.

Следует отметить, что термины «бюджет» и «план» не являются тождественными, хотя основу плана составляет сводный бюджет.

План - это конечный результат. Однако процесс его разработки ценен сам по себе. Во-первых, планирование вынуждает финансового менеджера рассматривать совокупный эффект инвестиционных решений вместе с результатами финансовых решений. Во-вторых, планирование заставляет финансового менеджера изучать события, которые могут помешать успеху компании и запасаться стратегиями, которые рассматриваются в качестве запасного средства реагирования в случае появления неожиданных обстоятельств.

Общая идеология финансового планирования представлена на рисунке 1.

Рис.1. Комплексный характер финансового планирования предприятия[1]

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия: никакие финансовые прогнозы не обретут практическую ценность до тех пор, пока не проработаны производственные и маркетинговые решения. Финансовые планы будут нереальны, если недостижимы поставленные маркетинговые цели, финансовые планы могут быть неприемлемы, если условия достижимости целевых финансовых показателей невыгодны для предприятия в долгосрочном периоде. Бюджет – это количественное выражение централизованно устанавливаемых показателей плана предприятия на определенный период по:

- использованию капитальных, товарно-материальных, финансовых ресурсов;

- привлечению источников финансирования текущей инвестиционной деятельности;

- привлечению источников финансирования текущей и инвестиционной деятельности;

- доходам и расходам;

- движению денежных средств;

- инвестициям (капитальным и финансовым вложениям)[2]

Бюджет – это план в денежном выражении, охватывающий все стороны деятельности предприятия, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовом измерении на прогнозируемые периоды времени.

Согласно определению американского института дипломированных бухгалтеров по управленческому учету, бюджет – это «количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения этой цели».

Бюджетирование можно также определить как прогнозирование будущих финансовых показателей, денежных потоков, потребности в финансовых средствах, базирующееся на модели функционирования предприятия, с целью формирования планов и бюджетов различного уровня.[3]

Принципы финансового планирования и прогнозирования сосредоточены на разработке и применении прогнозных документов и бюджетов всевозможных типов. Бюджетирование – это часть более широкого процесса планирования бизнеса. Процесс составления бюджета одновременно прост и сложен. Он достаточно прост, поскольку представляет собой обычный порядок «раскладывания по полочкам» результатов влияния решений в области производственной, финансовой и инвестиционной деятельности на финансовый результат. С другой стороны, он сложен, ведь всякие суждения о будущем чреваты неопределенностью.

Определяющими характеристиками бюджета предприятия являются:

- формализация (количественное выражение);

- централизация;

- «сквозной» характер (системность).

Понятие «количественное выражение» означает, что бюджет – это прежде всего набор цифр. План же, помимо бюджетных цифровых показателей, как привило, включает в себя перечень конкретных мероприятий по достижению этих показателей.

Другим существенным моментом является то, что бюджет охватывает только централизованно устанавливаемые аппаратом управления (директивные) показатели для отдельных подразделений (центров ответственности). Методология бюджетирования на отдельных предприятиях может различаться: встречается планирование «сверху вниз» (проекты бюджетов подразделений разрабатываются службами аппарата управления); «снизу вверх» (проекты бюджетов разрабатываются самими подразделениями); встречное планирование (проекты бюджетов разрабатываются подразделениями с последующей корректировкой службами аппарата управления). Однако, в конечном итоге, утверждение бюджетных показателей происходит по линии «аппарат управления (директивный орган) – подразделение (центр ответственности за исполнение утвержденных бюджетных показателей)».

Таким образом, бюджетные показатели всегда устанавливаются «сверху вниз» центральным органом (аппаратом управления) предприятия и обязательны к исполнению структурными подразделениями – центрами ответственности (за исключением случая долгосрочного индикативного бюджета, который устанавливает целевые ориентиры стратегии развития компании на долговременную перспективу и носит рекомендательный характер для подразделений предприятия).

«Сквозной» характер бюджетирования (системность) означает, что в бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формирует сводный бюджет компании в целом. Иными словами, в конечном итоге объектом бюджетирования служит бизнес компании как единое целое, и бюджетные показатели для отдельных подразделений и по отдельным сегментам хозяйственной деятельности устанавливаются, исходя из критерия максимизации конечных финансовых результатов предприятия в целом, а не повышения эффективности данного отдельного сегмента.

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Предприятие может одновременно составлять несколько бюджетов, различающихся по продолжительности бюджетного периода (текущий квартальный бюджет, среднесрочный годовой бюджет, долгосрочный бюджет развития и т.д.). Правильный выбор продолжительности бюджетного периода является одной из предпосылок эффективности системы бюджетного планирования в целом.

Следует также различать понятия «бюджет» и «бюджетирование».

Бюджет – это насыщенный количественными показателями документ, в соответствии с которым предприятие ведет свою финансово-хозяйственную деятельность.

Бюджетирование – это процесс составления и реализации данного документа в практической деятельности компании. Бюджетный процесс не ограничивается лишь стадией составления сводного бюджета. Вообще-то, технология бюджетирования во времени – это непрерывный цикл, где планирование на следующий период производится на основе план-факт анализа и исполнения бюджета отчетного периода (рис.2).

Нулевая подготовительная стадия

Первая стадия

Вторая стадия

Третья стадия (нулевая)

Первая стадия

План-факт анализ исполнения бюджета прошлого периода

Составление сводного бюджета отчетного периода

Контроль (мониторинг) исполнения бюджета отчетного периода

План-факт анализ исполнения бюджета отчетного периода

Составление сводного бюджета следующегопериода

Рис.2. Стадии бюджетного процесса[4]

Бюджетный цикл – это период времени от начала первой стадии бюджетного процесса, то есть составления сводного бюджета, до завершения третьей стадии – план-факт анализа исполнения сводного бюджета.

В идеале в компании бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета отчетного периода должно совпадать по времени с разработкой бюджета следующего периода.

Главным условием обеспечения непрерывности бюджетного процесса является правильная методология проведения «сквозного» план-факт анализ исполнения бюджета, на базе которого формируются цифры бюджетных показателей следующего периода, то есть план-факт анализ – это одновременно и отправная и завершающая стадия бюджетного цикла, который таким образом «возвращается на круги своя» (иначе он и не назывался бы циклом).

Выделяют три составляющих успеха бюджетирования:

1). Административный ресурс. Как любая процедура, бюджетирование должно осуществляться по заранее установленным правилам. Следовательно, в первую очередь необходимо выработать и утвердить единые правила, на основе которых и будет строиться система бюджетирования: методологию, оформление табличных форм, финансовую структуру и т.д. (рис.3).

СОСТАВНЫЕ ЧАСТИ БЮДЖЕТИРОВАНИЯ

МЕТОДИКАЦели, задачи и принципыВиды бюджетовФормы бюджетовМетодика формированияМетодика консолидацииКонтроль, анализ

РЕГЛАМЕНТФинансовая структураГоризонт планированияРаспределение функцийНазначение ответственныхРегламент документооборотаОрганизация контроля

Рис.3. Составные части бюджетирования

Следует добиться того, чтобы эти правила работали. И здесь важную роль играет человеческий фактор. Нередко менеджеры постановку бюджетирования "встречают в штыки". Одни воспринимают это просто как дополнительную работу, которую им пытаются навязать, другие опасаются, что бюджетирование вскроет недостатки работы их подразделений, третьи вообще могут не понимать, что от них требуется. Чтобы заставить менеджеров исполнять бюджетные процедуры, нужно использовать "административный ресурс".

2). Организационные процедуры (рис.4).

ИТОГОВЫЕ ДОКУМЕНТЫ

Положение о бюджетировании

Положение о финансовой структуре

Регламент бюджетирования

Положение о структурных подразделениях

Положение о бюджетном комитете

Должностные инструкции

Рис.4. Итоговые документы при разработке системы бюджетирования

К организационным процедурам относятся регламент бюджетирования, сам бюджет, система мотивации. Все это надо утверждать внутрифирменными приказами, за невыполнение которых сотрудников следует наказывать.

3). Автоматизация процесса бюджетирования. На больших предприятиях объем информации огромен, но каким бы значительным он ни был, обработать его нужно вовремя. В современном бизнесе вчерашние данные никому не нужны. Необходим анализ сегодняшних показателей и прогноз на завтра, послезавтра, на месяц вперед и т. д. Автоматизация бюджетирования - это прежде всего автоматизация планирования. По сути, это автоматизация тех процедур, которые расписаны в регламенте по бюджетированию[5].

Вся процедура бюджетирования должна быть организована таким образом, чтобы на последнем этапе руководство получало три основные бюджетные формы:

- бюджет доходов и расходов;

- бюджет движения денежных средств;

- прогнозный баланс.

Некоторые предприятия считают достаточным составление только одного бюджета: доходов и расходов или движения денежных средств. Однако для эффективного планирования деятельности компании на выходе целесообразно получать все три бюджетные формы. Бюджетом доходов и расходов определяется экономическая эффективность предприятия, в бюджете движения денежных средств непосредственно планируют финансовые потоки, а прогнозный баланс отражает экономический потенциал и финансовое состояние предприятия.

1.3. Бюджет предприятия и процесс разработки бюджета

Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

К числу основных задач бюджетирования относится следующее:

- обеспечение текущего планирования;

- обеспечения координации, кооперации и коммуникации подразделений предприятия;

- обоснование затрат предприятия;

- создание базы для оценки и контроля планов предприятия;

- исполнение требований законов и контрактов.

Выгоды качественного составления бюджетов и контроля за их исполнением с излишком окупают затраты на их внедрение и разработку. Безусловно, очень многое зависит от специфики деятельности предприятия, но даже небольшим фирмам рекомендуется применение бюджетирования (например, в сокращенном варианте).

Внедрение бюджетирования на предприятии сталкивается с двумя группами проблем: методические проблемы и организационные. Как правило, самым трудным в бюджетировании является этап его внедрения на предприятие. Приватизированные предприятия получили в наследство огромный опыт составления документов, ненужных предприятию в рыночной экономике. Поэтому принципиально важным является решение высшего менеджмента о внедрении бюджетирования в новом реальном масштабе ценностей. И с этого момента по существу начинается серьезная работа, основные этапы которой состоят в следующем:

- изучение внутренней и внешней документации предприятия, его структуры и взаимодействия подразделений, механизмов управленческого учета и т.д.;

- поиск наименее болезненных путей вовлечения управленческой команды предприятия в процесс бюджетирования;

- разработка плана внедрения бюджетирования (все дальнейшие действия будут определены планом внедрения);

- пересмотр старых или разработка новых внутренних стандартов;

- создание информационной базы для бюджетирования, предусматривающей разработку новых отчетов по подразделениям, приближенных к специфике деятельности предприятия;

- создание новых или реорганизация старых подразделений для осуществления процесса бюджетирования;

- разработка или приобретение программного обеспечения и его установка на внутренней сети предприятия;

- обучение персонала.

Трудоемкий процесс внедрения системы бюджетирования может длиться месяцами и даже годами. Помимо временных затрат он требует наличия высококвалифицированных специалистов в области бюджетирования и компьютерной техники. Теперь перейдем к процессу бюджетирования как таковому.

Бюджеты составляются как для структурных подразделений, так и для компании в целом. Бюджеты подразделений сводятся в единый бюджет предприятия называемый основным или головным. Американские финансовые менеджеры называют его «Master Budget».

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

- Подготовка операционного бюджета.

- Подготовка финансового бюджета.

Рис.5. Операционные и финансовые бюджеты предприятия

Перечень операционных бюджетов, как правило, исчерпывается следующим списком:

- бюджет продаж;

- бюджет производства;

- бюджет производственных запасов;

- бюджет прямых затрат на материалы;

- бюджет производственных накладных расходов;

- бюджет прямых затрат на оплату труда;

- бюджет коммерческих расходов;

- бюджет управленческих расходов;

- прогнозный отчет о прибыли.

К числу финансовых бюджетов относятся:

- инвестиционный бюджет;

- бюджет денежных средств;

- прогнозный баланс.

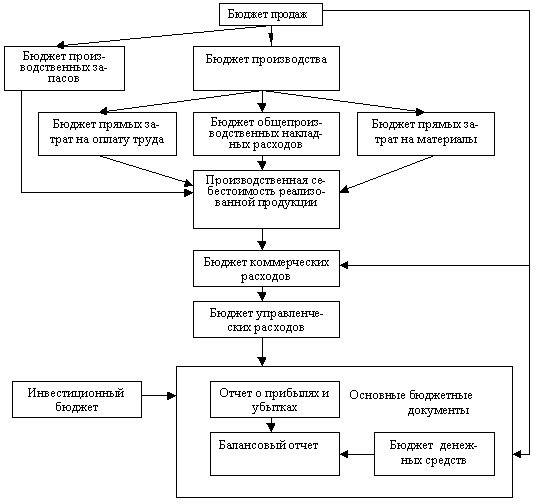

Последовательность формирования основного бюджета удобно представить в виде блок-схемы (рис.6). Данная блок-схема не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса бюджетирования[6].

Рис.6. Блок-схема формирования основного бюджета

Прежде, чем приступать к изучению методики подготовки основного бюджета, рассмотрим некоторые аспекты философии бюджетирования:

- Бюджеты могут быть недостижимыми, если недостижимы поставленные маркетинговые и производственные цели.

- Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия.

- Эффективность принятых бюджетов оценивают в процессе диагностики состояния предприятия.

- При составлении бюджетов следует опираться на документы, по форме и структуре приближенные к документам бухгалтерской отчетности.

- Производить бюджетирование без применения вычислительных средств (локальной компьютерной сети) и соответствующего программного обеспечения невозможно в реальном масштабе времени и ценности.

Традиционным считается разбиение года на 12 месяцев и составление всех бюджетных таблиц для каждого месяца в отдельности. Необходимо сознавать, что в этом случае целый месяц представляется одной точкой времени. Зачастую это не устраивает финансового менеджера, и он стремится производить дальнейшее более детальное бюджетирование с разбивкой месяца на недели или на декады. Такой случай можно считать идеальным. Главная проблема его практической реализации – это оперативное обеспечение процесса бюджетирования исходными данными. Практическая истина здесь очень проста: запрограммировать процесс планирования – это только часть задачи. Гораздо сложнее обеспечить информационную поддержку этому процессу в реальном масштабе времени.

В дальнейшем последовательно дадим краткую характеристику каждому из частных бюджетов в общей системе процесса бюджетирования.

Процесс бюджетирование начинается с составления бюджета продаж.

Бюджет продаж – операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции. Роль этого бюджета настолько велика, что приводит к необходимости создания отдельного подразделения со своей инфраструктурой, качественно и постоянно занимающегося изучением рынка, анализом портфеля продукции и т.д. Как правило, это отдел маркетинга. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании.

При составлении бюджета продаж нужно ответить на следующие вопросы:

- какую продукцию выпускать;

- в каких объемах она будет реализована (с разбивкой на определенные промежутки времени);

- какую установить цену продукции;

- какой процент продаж будет оплачен в текущем месяце, какой в следующем, стоит ли планировать безнадежную задолженность.

В общем случае компания в текущем периоде уже выпускает несколько видов продукции. Подчиняясь стратегическому плану компании, отдел маркетинга оценивает хозяйственный портфель и выдвигает прогнозы относительно жизнеспособности и объемов реализации того или иного вида продукции.

На объем реализации продукции влияют следующие факторы:

- макроэкономические показатели текущего и перспективного состояния страны (средний уровень заработной платы, темп роста производства продукции по отраслям, уровень безработицы и т.д.);

- долгосрочные тенденции продаж для различных товаров;

- ценовая политика, качество продукции, сервис;

- конкуренция;

- сезонные колебания;

- объем продаж предшествующих периодов;

- производственные мощности предприятия;

- относительная прибыльность продукции;

- масштаб рекламной кампании.

Вся реализованная покупателям продукция может быть оплачена следующими видами платежей: предоплата, оплата по факту получения продукции и продажа товара в кредит, то есть с временной отсрочкой платежа. Лучшим вариантом прогнозирования характера оплаты продукции является совокупная работа по статистическому анализу опыта компании, сортировке всех существующих контрактов по признаку срока оплаты продукции, оценка степени выполнения покупателями своих обязательств и выдача результата.

В целом к бюджету продаж предъявляются следующие требования:

- бюджет должен отражать, по крайней мере, месячный или квартальный объем продаж в натуральных и стоимостных показателях;

- бюджет составляется с учетом спроса на продукцию, географии продаж, категорий покупателей, сезонных факторов;

- бюджет включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потоков денежных средств;

- в процессе прогноза денежных потоков от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть продукции оплачена в месяц отгрузки, в следующий месяц, безнадежный долг.

Одновременно с бюджетом продаж целесообразно составлять бюджет коммерческих расходов, хотя на блок-схеме составления основного бюджета он находится ближе к отчету о прибылях и убытках. Во-первых, бюджет коммерческих расходов непосредственно связан с бюджетом продаж; во-вторых, коммерческие расходы планируются теми же подразделениями.

Чтобы отдел маркетинга качественно выполнил свою работу по составлению бюджета продаж и коммерческих расходов, необходимо учитывать следующее:

- расчет коммерческих расходов должен соотноситься с объемом продаж;

- не следует ожидать повышения объема продаж, одновременно планируя снижение финансирования мероприятий по стимулированию сбыта;

- большинство затрат на сбыт планируется в процентном отношении к объему реализации – величина этого отношения зависит от стадии жизненного цикла товара;

- коммерческие расходы могут группироваться по многим критериям в зависимости от сегментации рынка;

- значительную часть затрат на сбыт составляют затраты на продвижения товара - это определяет приоритеты в управлении коммерческими расходами;

- в бюджет коммерческих расходов включают расходы по хранению, страховке и складированию продукции.

Бюджет производства – это производственная программа, которая определяет запланированные номенклатуру и объем производства в бюджетном периоде (в натуральных показателях).

Он опирается на бюджет продаж, учитывает производственные мощности, увеличение или уменьшение запасов, а также величину внешних закупок.

Одновременно с бюджетом производства следует составлять бюджет производственных запасов. Он должен отражать планируемые уровни запасов сырья, материалов и готовой продукции. Бюджет подготавливается в стоимостном выражении и призван количественно представить опасения снабженцев предприятия относительно перебоев в поставках сырья, неточности прогноза продаж и др. Информация бюджета производственных запасов используется также при составлении прогнозного баланса и отчета о прибылях и убытках.

Бюджет прямых затрат на материалы – это количественное выражение планов относительно прямых затрат компании на использование и приобретение основных видов сырья и материалов.

Методика составления исходит из следующего:

- все затраты подразделяются на прямые и косвенные;

- прямые затраты на сырье и материалы – затраты на сырье и материалы, из которых производится конечный продукт;

- бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж;

- объем закупок сырья и материалов рассчитывается как объем использования плюс запасы на конец периода и минус запасы на начало периода;

- бюджет прямых затрат на материалы составляется с учетом сроков и порядка погашения кредиторской задолженности на материалы.

В дополнение к бюджету прямых затрат на материалы составляют график оплаты приобретенных материалов.

Бюджет прямых затрат на оплату труда – это количественное выражение планов относительно затрат компании на оплату труда основного производственного персонала.

При подготовке бюджета прямых затрат на оплату труда учитывают:

- он составляется исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала;

- в бюджете прямых затрат на оплату труда выделяют фиксированную и сдельную часть оплаты труда.

Если на предприятии накопилась задолженность по оплате труда или предприятие подозревает, что не сможет выплачивать заработную плату в установленные сроки, то дополнительно к бюджету прямых затрат на оплату труда составляется график погашения задолженности по заработной плате. Этот график составляется по тому же принципу, что и график оплаты приобретенных сырья и материалов.

Бюджет производственных накладных затрат – это количественное выражение планов относительно всех затрат компании, связанных с производством продукции за исключением прямых затрат на материалы и оплату труда.

Производственные накладные расходы включают в себя постоянную и переменную части. Постоянная часть (амортизация, текущий ремонт и т.д.) планируется в зависимости от реальных потребностей производства, а переменная часть использует подход, основанный на нормативах. Под нормативом понимается сумма затрат на единицу базового показателя. Для оценки нормативов затрат используют различные базовые показатели. Расчет нормативов производится на основе данных предшествующих периодов с возможными корректировками на инфляцию и некоторые конъюнктурные факторы.

Бюджет управленческих расходов – это плановый документ, в котором приведены расходы на мероприятия, непосредственно не связанные с производством и сбытом продукции.

К управленческим расходам относят затраты на содержание отдела кадров, отдела АСУ, ОТиЗ, отопление и освещение помещений непроизводственного назначения, услуги связи, налоги, проценты по полученным кредитам и т.д. Большинство управленческих расходов носит постоянный характер, переменная часть планируется с помощью норматива, в котором роль базового показателя, как правило, играет объем проданных товаров (в натуральном или денежном выражении).

Составив описанные выше предварительные бюджеты, можно приступать к формирования основного финансового бюджета, которое начинается с формирования прогнозного отчета о прибылях и убытках компании.

Прогнозный отчет о прибылях и убытках – это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты планируемой деятельности. Прогнозный отчет о прибылях и убытках составляется для того, чтобы определить и учесть выплату налога на прибыль в оттоке денежных средств в бюджете денежных средств.

Прогнозный отчет о прибылях и убытках составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Наиболее ответственным этапом здесь является оценка себестоимости. Для того, чтобы сделать процесс оценки себестоимости адекватным процессу оперативного финансового планирования, необходимо построить модель себестоимости, с помощью которой происходит автоматический пересчет себестоимости в зависимости от изменения факторов потребления ресурсов и цен. Вся совокупность потребляемых предприятием ресурсов представляется в виде стандартного набора, который может расширяться в зависимости от планов освоения предприятием новых видов продукции.

Плановый отчет о прибылях и убытках содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр.

Следующим шагом, одним из самых важных и сложных шагов в бюджетировании, является составление бюджета денежных средств.

Бюджет денежных средств – это плановый документ, отражающий будущие платежи и поступление денег. Приход классифицируется по источнику поступления средств, а расход — по направлениям использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия). Разность представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

Минимальная денежная сумма представляет собой своего рода буфер, который позволяет спасти положение при ошибках в управлении движением наличных средств и в случае непредвиденных обстоятельств. Эта минимальная сумма денежных средств не является фиксированной. Как правило, она будет несколько больше в течение периодов высокой деловой активности, чем во время спада. Кроме того, для повышения эффективности управления денежными средствами значительная часть указанной суммы может находиться на депозитных счетах.

Бюджет денежных средств составляют отдельно по трем видам деятельности: основной, инвестиционной и финансовой. Такое разделение очень удобно и наглядно представляет денежные потоки.

Данные по бюджету продаж, различным бюджетам производственных и текущих расходов, а также по бюджету капитальных затрат отражаются в бюджете денежных средств. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов.

На заключительном этапе процесса бюджетирования составляется прогнозный баланс.

Прогнозный баланс – это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода.

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия). Прогнозный баланс позволяет выполнять расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период – действительно, если все бюджеты составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала.

1.4. Контроль выполнения бюджета предприятия

Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают анализ того, что сделала система, и текущую корректировку поведения системы по мере поступления сигналов о ее состоянии. Бюджетирование – это тоже система, весьма серьезная и ответственная система финансового планирования бизнеса, и она должна предусматривать соответствующую обратную связь. Роль обратной связи в данном случае играет контроль выполнения бюджета. Система контроля выполнения бюджета на предприятии является своеобразным мониторингом финансового состояния предприятия. Важность этой системы не вызывает сомнений. Тем не менее, говоря о путях практической реализации системы, следует принимать во внимание стратегическое позиционирование предприятия.

Будем различать следующие подходы к реализации системы контроля бюджета предприятия:

- Простой анализ отклонений, ориентированный на корректировку последующих планов.

- Анализ отклонений, ориентированный на последующие управленческие решения.

- Анализ отклонений в условиях неопределенности.

- Стратегический подход к анализу отклонений.

Так или иначе, каждый из подходов ориентирован на анализ отклонений. Дадим характеристику каждого из подходов.

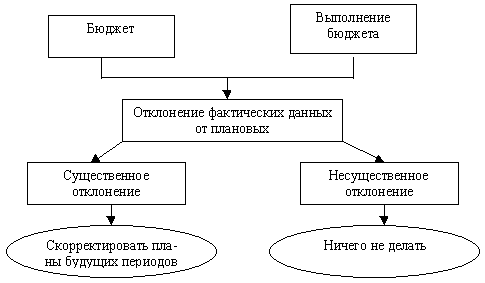

Простой анализ отклонений производится в соответствии со схемой, помещенной на рисунке 7.

Рис.7. Схема простого анализа отклонений, ориентированного на корректировку последующих планов[7]

Суть подхода состоит в том, что система контролирует состояние выполнения бюджета путем сопоставления бюджетных показателей и их фактических значений. Если отклонение носит существенный характер, то финансовый менеджер принимает решение о необходимости вносить соответствующие коррективы в бюджет последующего периода. В противном случае никакие корректирующие действия не производятся.

В этой связи важным представляется вопрос о существенности издержек. Представляется, что в качестве критерия для определения важности издержек следует использовать конечные итоговые бюджетные показатели, например, величину суммарного денежного потока. Имея соответствующую компьютерную программу, финансовый менеджер рассчитывает последствия конкретного отклонения фактических показателей от плановых значений на величину суммарного денежного потока. На основании отклонения фактического суммарного денежного потока от планового значения делается вывод о необходимости производить корректировку плана следующего периода.

Анализ отклонений, ориентированный на последующие управленческие решения, предполагает более детальный факторный анализ влияния различных отклонений параметров бизнеса на денежный поток. По существу, производится декомпозиция влияния всех, вместе взятых, отклонений на величину итогового денежного потока. Технология проведения такого контроля выглядит следующим образом.

Этап 1. Установление всех факторов, которые влияют на величину денежного потока.

Этап 2. Определение суммарного отклонения денежного потока от бюджетного значения.

Этап 3. Определение отклонения годового денежного потока в результате отклонения каждого отдельного фактора.

Этап 4. Составление таблицы приоритетов влияния, которая располагает все факторы по порядку, начиная с более значимых.

Этап 5. Составления окончательных выводов и рекомендаций в части управленческих решений, направленных на выполнение бюджета.

Результаты анализа в комплексе позволяют установить приоритеты влияния каждого фактора. Выводы, сделанные в отношении приоритетов влияния факторов, предопределяют управленческие решения, которые могут быть рекомендованы соответствующим функциональным подразделениям предприятия. Основной центр ответственности за невыполнение бюджета – это маркетинговое подразделение предприятия. Очевидно, что нужно обратить особое внимание на неэффективность работы этого подразделения: усилить контроль выполнения текущих заказов потребителей, улучшить систему прогнозирования объемов продаж, проводить более сдержанную политику ценовых скидок и т.д. Разумеется, в рамках второго подхода по-прежнему остается необходимость корректировать объемы и, возможно, цены продаж будущих периодов. Однако в отличие от первого подхода это перепланирование делается на фоне новых управленческих решений.

Анализ отклонений в условиях неопределенности рассматривает несколько другую схему принятия решений в отношении существенности отклонений. Согласно этой схеме все параметры бизнеса (цены, объемы, расходные коэффициенты и т.д.) признаются по своей сути неопределенными значениями и задаются не в виде отдельных чисел, а в виде интервалов неопределенности.

Неопределенность в отношении параметров бизнеса порождает неопределенность результирующего годового денежного потока и/или прибыли, если последняя также является предметом анализа. Оценить неопределенность денежного потока можно с помощью имитационного моделирования. Для этого следует воспользоваться какой-либо стандартной программой, например, Crystal Ball. Данная программа позволяет производить многократное статистическое моделирование всего множества неопределенных параметров бизнеса (в соответствии с заданными интервалами неопределенности) и построить интервал неопределенности для годового денежного потока или прибыли.

Контроль выполнения бюджета производится следующим образом. Если фактическое значение результирующего параметра попало в интервал неопределенности, полученный в результате имитационного моделирования, то выполнение бюджета считается успешным. В противном случае необходимо произвести дополнительный анализ, направленный на уменьшение неопределенности параметров бизнеса. Это в свою очередь вызовет необходимость принятия соответствующих управленческих решений. Не исключено, что финансовый менеджер примет решение использовать второй подход к контролю бюджета.

Стратегический подход к анализу отклонений базируется на убеждении, что оценка результатов деятельности предприятия, в частности, выполнения бюджета, должна осуществляться с учетом стратегии, которой следует предприятие. Данный подход не предлагает какую-либо вычислительную технологию контроля. Он устанавливает отправную точку процедуры контроля бюджета. Другими словами, проанализировав стратегию предприятия, финансовый менеджер выбирает соответствующую этой стратегии вычислительную процедуру контроля.

Стратегия предприятия может рассматриваться в двух измерениях:

- ориентиры стратегической направленности (расширение, поддержание достигнутого уровня и использование достижений),

- стратегическое позиционирование поддержания конкурентных преимуществ (низкие затраты и дифференциация продукции).

Система контроля выполнения бюджета является критическим по важности элементом для предприятия, которое ориентируется на стратегию использования достижений (частично, поддержания достигнутого уровня) при стратегическом позиционировании конкурентных преимуществ в направлении лидерства по издержкам. В такой ситуации предприятие вынуждено “считать каждый доллар” своих издержек и поступлений, детально выясняя причину отклонения от ранее спланированных сценариев. Отражением этого стремления является метод контроля бюджета, сфокусированный на управленческие решения (второй подход в рамках используемой классификации).

Глава 2. Анализ финансово-хозяйственной деятельности Муниципального унитарного предприятия г.Астрахани «Астрводоканал» для постановки системы бюджетирования

2.1. Общая характеристика деятельности предприятия. Аналитический обзор основных экономических показателей

История астраханского водопровода начинается с 1837 года – начала попыток прорыть в центре города артезианский колодец для общественного пользования.

В настоящее время на балансе МУП г.Астрахани «Астрводоканал» состоит 4 очистных сооружения канализации, а протяженность сетей водоотведения превышает 600 км.

Правый берег города (население 113.2 тыс.чел.) обслуживается Правобережными очистными сооружениями водопровода №1 (ПОСВ-1) мощностью 54 тыс.м3 /сутки, Правобережными очистными сооружениями водопровода №2 (ПОСВ-2) мощностью 29 тыс м3 /сутки и Правобережными очистными сооружениями водопровода №3 (ПОСВ-3) мощностью 6,6 тыс.м3/сутки.

Левый берег города (население 392.8 тыс.чел.) снабжается Левобережными очистными сооружениями водопровода (ЛОСВ) мощностью 272 тыс.м3/сутки.

Заболдинский район (мкр. «Бабаевского») обслуживается водоочистными сооружениями (ВОС) проектной мощностью 100 тыс.м3 /сутки.

Применяется одноступенчатая (контактные осветлители) и двухступенчатая (осветлители-отстойники и скорые песчаные фильтры) технологии очистки, традиционно использующие такие химические реагенты, как сульфат алюминия в качестве коагулянта и сжиженный хлор.

На фоне ухудшающейся экологической обстановки и качества исходной воды в природных источниках (р. Волга), современные требования к качеству питьевой воды становятся более жесткими. К сожалению, внедрение современных технологий сопряжено с рядом трудностей. К ним можно отнести высокий износ сооружений и оборудования (первые блоки ЛОСВ были введены в эксплуатацию в 1939 г.), а также отсутствие обработки промывных вод и осадка.

Руководство предприятия считает, что эффективная текущая эксплуатация сооружений и обеспечение бесперебойного снабжения города питьевой водой требует адекватного финансового обеспечения, рационального управления ресурсами, а также оперативности и чёткой слаженности действий всех служб предприятия.

Ежегодно экономические службы предприятия формируют отчет о результатах деятельности предприятия за истекший период. Отчетные показатели являются основанием для расчета тарифов на водоотведение и водоснабжение на предстоящий период.

Таблица 1

Основные экономические показатели деятельности

МУП г.Астрахани «Астрводоканал»

|

Ед. изм. |

Годы |

Темп роста, коэфф-т |

|||||

|

2015 |

2016 |

2017 |

2017/ 2015 |

2016/ 2015 |

2017/ 2016 |

||

|

Производство продукции |

тыс. руб. |

576927 |

980306 |

1285122 |

2,23 |

1,70 |

1,31 |

|

Выручка от реализации продукции (работ, услуг) |

тыс. руб. |

449696 |

841398 |

1040949 |

2,31 |

1,87 |

1,24 |

|

Себестоимость продукции (работ, услуг) |

тыс. руб. |

663689 |

1131026 |

1087101 |

1,64 |

1,70 |

0,96 |

|

Прибыль (убыток) от продаж |

тыс. руб. |

-213993 |

-289628 |

-46152 |

0,22 |

1,35 |

0,16 |

|

Среднесписочная численность производственного персонала |

чел. |

1022 |

1030 |

1083 |

1,06 |

1,01 |

1,05 |

|

Среднегодовая выработка |

тыс. руб. |

564,51 |

951,75 |

1186,63 |

2,10 |

1,69 |

1,25 |

|

Среднегодовая стои-мость основных произ-водственных фондов |

тыс. руб. |

240079 |

239525 |

132871 |

0,55 |

1,00 |

0,55 |

|

Фондовооруженность труда |

тыс. руб. |

234,91 |

232,55 |

122,69 |

0,52 |

0,99 |

0,53 |

|

Фондоотдача |

руб./ руб. |

2,4 |

3,32 |

7,38 |

3,07 |

1,38 |

2,10 |

На протяжении анализируемого в ретроспективе периода стоимость произведенных предприятием услуг по водоснабжению и водоотведению увеличивается из года в год: в 2016 году по сравнению с 2015 годом – на 70 % или на 403379 тыс.руб., в 2017 году – еще на 31 % или на 304816 тыс.руб. по отношению к предыдущему отчетному периоду. Всего за исследуемые три года стоимость произведенной продукции (услуг) возросла в 2,23 раза. Сопоставимо увеличивается и выручка от продаж: на 87 % и 24 % соответственно в 2016 и 2017 годах по сравнению с предыдущими отчетными периодами.

При относительно небольшом приросте среднесписочной численности производственного персонала (всего на 6 % за три года) выработка на одного работника возросла в 2016 году по сравнению с 2015 годом на 69 % или на 387,24 тыс.руб., и в 2017 году – еще на 25 % (234,88 тыс.руб.).

Увеличение валового дохода при снижении среднегодовой стоимости основных производственных фондов на 45 % или на 107208 тыс.руб. обеспечило повышение фондоотдачи за три исследуемых года более чем в 3 раза. Фондовооруженность труда вследствие износа и выбытия ОПФ при некотором росте численности персонала сократилась в 2016 году на 1 %, а в 2017 году по сравнению с предыдущим отчетным периодом – еще на 47 %.

В 2016 году среднесписочная численность производственного персонала увеличилась на 1 % или 8 чел., в 2017 году – еще на 5 % или 53 чел.. Данная динамика обеспечена в основном увеличением сотрудников руководящего состава, специалистов и служащих (за 3 года – на 21 %), а прирост численности рабочих за исследуемый период составил лишь 3 %.

Себестоимость реализованной продукции в 2016 году по сравнению с 2015 годом возросла на 70 % или на 467337 тыс.руб., но темп прироста оборота (87%) превышает темп увеличения затрат, что дает удовлетворительную оценку динамики хозяйственной деятельности организации. В 2017 году при росте выручки наблюдается некоторое снижение себестоимости – на 4 % или 43925 тыс.руб., что позволило сократить убытки предприятия.

На протяжении всего анализируемого в ретроспективе периода хозяйственная деятельность МУП г.Астрахани «Астрводоканал» убыточна: отрицательный результат 2016 года превысил аналогичный показатель 2015 года на 35 % или 75635 тыс.руб., но в 2017 году убыток значительно сократился – на 85 % и составил всего 46152 тыс.руб. (рис.9).

449696

663689

1131026

-46152

1040949

841398

1087101

-289628

-213993

-400000

-200000

0

200000

400000

600000

800000

1000000

1200000

1400000

2015

2016

2017

Выручка от реализации

Себестоимость продукции

Прибыль (убыток) от продаж

Рис.8. Сопоставление динамики основных результатов финансово-хозяйственной деятельности предприятия

Обзор основных экономических показателей деятельности предприятия, дает возможность получить лишь общее представление о работе предприятия, но не позволяет в должной мере оценить текущее и перспективное финансовое состояние организации, выявить и устранить причины неудовлетворительных результатов хозяйствования. Для решения данных задач необходимо проведение углубленного обследования финансово-хозяйственной деятельности предприятия.

2.2. Анализ финансового состояния МУП г.Астрахани «Астрводоканал»

Основным источником информации для проведения анализа финансового состояния предприятия является его финансовая отчетность. Наиболее наглядным и удобным представлением информации для проведения аналитической работы являются агрегированные формы финансовой отчетности.

Анализ финансового состояния МУП г.Астрахани «Астрводоканал» проведем в несколько этапов.

1. Анализ финансовых результатов.

Для проведения анализа результатов финансово-хозяйственной деятельности МУП г.Астрахани «Астрводоканал» составлен аналитический отчет о прибылях и убытках организации за 2016 и 2017 годы (таблица 2).

Таблица 2

Аналитический отчет о прибылях и убытках

|

2016 год |

2017 год |

Отклонения (+/-) |

||

|

тыс.руб. |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. Доходы и расходы по обычным видам деятельности |

||||

|

1.1. Выручка от продажи товаров, продукции, работ, услуг |

841398 |

1040949 |

+199551 |

+23,72 |

|

1.2. Себестоимость проданных товаров, продукции, работ, услуг |

1131026 |

1087101 |

-43925 |

-3,88 |

|

1.3.Прибыль (убыток) от продаж |

-289628 |

-46152 |

+243476 |

-84,07 |

|

2. Прочие доходы и расходы |

||||

|

2.1. Проценты к получению |

0 |

0 |

0 |

0 |

|

2.2. Проценты к уплате |

0 |

2678 |

2678 |

100 |

|

2.3.Прочие доходы |

402383 |

322416 |

-79967 |

-19,87 |

|

2.4.Прочие расходы |

146777 |

158664 |

11887 |

8,10 |

|

3. Прибыль (убыток) до налогообложения |

-34022 |

114922 |

148944 |

437,79 |

|

3.1. Отложенные налоговые активы |

2832 |

28207 |

25375 |

896,01 |

|

3.2. Текущий налог на прибыль |

21396 |

19631 |

-1765 |

-8,25 |

|

4. Чистая прибыль (убыток) отчетного периода |

-52586 |

123498 |

176084 |

334,85 |

Выручка за 2017 год увеличилась по сравнению с предыдущим годом на 24%, при этом себестоимость сократилась на 4 %. Однако это не привело к образованию операционной прибыли, но сумма убытка снизилась на 243476 тыс.руб. или на 84 %.

Внереализационные доходы превысили внереализационные расходы, что привело к увеличению результата от внереализационных операций на 17 %. Положительное сальдо прочих операционных доходов и расходов снизилось на 110666 тыс.руб. или на 79 %. В целом прочие доходы сократились на 79967 тыс.руб. или 19,87 %, а прочие расходы увеличились на 14565 тыс.руб. (включая проценты по заемным средствам) или на 9,92 %.

В результате данных изменений убыток от обычной деятельности по результатам 2016 года (-52586 тыс.руб.) обратился в прибыль в 2017 году в сумме 123498 тыс.руб. Причем положительный результат образовался за счет превышения прочих доходов над прочими расходами, в то время как основная хозяйственная деятельность осталась убыточной.

Рентабельность продаж характеризуется следующими показателями:

- отношение прибыли от продаж к выручке – не подлежит расчету, так как основная деятельность убыточна (себестоимость продукции превышает выручку на 4 %);

- отношение прибыли до налогообложения к выручке в 2017 году – 11,04%, налогооблагаемая прибыль достаточно значима вследствие положительного сальдо по операционным и внереализационным доходам и расходам;

- отношение чистой прибыли к выручке – 11,86 % - это окончательный показатель рентабельности продаж.

За последние годы впервые в 2017 году предприятию удалось добиться положительного финансового результата, обеспечив прирост собственного капитала. К сожалению, основная хозяйственная деятельность организации остается убыточной, что требует дополнительного анализа с целью выявления факторов, обусловивших превышение затрат над доходами.

2. Факторный анализ валовой прибыли, совокупного влияния объема продаж и маржи валовой прибыли.

Для проведения факторного анализа прибыли от продаж, совокупного влияния объема продаж и маржи валовой прибыли на основе отчета о прибылях и убытках составлена другая аналитическая таблица (таблица 3), позволяющая выявить основные факторы, влияющие на изменение прибыли от продаж.

Таблица 3

Исходные данные для факторного анализа прибыли от продаж

МУП г.Астрахани «Астрводоканал»

|

Показатели |

2016 год |

2017 год |

|

Выручка от продажи продукции, работ, услуг |

841398 |

1040949 |

|

Себестоимость проданных товаров, работ, услуг |

1131026 |

1087101 |

|

Прибыль (убыток) |

-289628 |

-46152 |

|

Отношение прибыли (убытка) от продаж к выручке |

- 0,34 |

- 0,04 |

|

Затраты на 1 рубль реализованных услуг |

1,34 |

1,04 |

Изменение величины прибыли (убытка) под влиянием объема продаж рассчитываем по формуле:

∆ВП = (В1 – В0) * ВП0 / В0 (1)

где: ∆ВП – изменение величины прибыли (убытка);

В1 – выручка в отчетном году;

В0 – выручка предыдущего года;

ВП0 –прибыль (убыток) от продаж предыдущего года.

∆ВП = (1040949 - 841398) * (- 289628) / 841398 = - 68689,9 тыс.руб.

Изменение прибыли (убытка) за счет изменения маржи валовой прибыли рассчитывается следующим образом:

∆ВП = (ВП1 / В1 – ВП0 / В0) * В1 (2)

где: ВП1 – прибыль (убыток) от продаж отчетного периода.

∆ВП = ((-46152) / 1040949 – (-289628) / 841398) * 1040949 = 312165,9 тыс.руб.

Общее изменение прибыли (убытка) от продаж = -68689,9 + 312165,9 = 243476 тыс.руб.

Таким образом, изменение объема продаж привело к увеличению убытка на 68689,9 тыс.руб., но за счет позитивного изменения маржи прибыли отрицательное воздействие первого фактора было полностью компенсировано и даже более того: результат по обычной деятельности за счет изменения маржи увеличилась на 312165,9 тыс.руб., и общее сокращение убытка составило 243476 тыс.руб.

3. Анализ затрат на 1 рубль реализованных услуг

Затраты на 1 рубль реализованной продукции (услуг) снизились на 30 копеек или на 22 % за счет того, что рост выручки сопровождался снижением себестоимости продукции: совокупные затраты сократились на 43925 тыс.руб. или на 4 %, а выручка возросла на 199551 тыс.руб. или 24 %.

Таблица 4

Изменение затрат на 1 рубль реализованной продукции (услуг)

|

Показатели |

Ед.изм. |

2016 год |

2017 год |

Отклонения (+/-) |

|

|

тыс.руб. |

% |

||||

|

Себестоимость продукции, работ, услуг |

тыс.руб. |

1131026 |

1087101 |

-43925 |

-4 |

|

Выручка от продажи продукции, работ, услуг |

тыс.руб. |

841398 |

1040949 |

199551 |

+24 |

|

Затраты на 1 рубль реализации услуг |

руб. |

1,34 |

1,04 |

-0,3 |

-22 |

Методом цепных подстановок выполним оценку влияния отдельных факторов на уровень затрат на 1 рубль реализованной продукции (услуг).

Таблица 5

Факторный анализ затрат на 1 рубль реализованной продукции (услуг)

|

Показатели фактора |

Ед.изм. |

Расчет 1 |

Расчет 2 |

Расчет 3 |

|

Себестоимость продукции, работ, услуг |

тыс. руб. |

1131026 |

1087101 |

1087101 |

|

Выручка от продажи продукции, работ, услуг |

тыс. руб. |

841398 |

841398 |

1040949 |

|

Затраты на 1 рубль реализации услуг |

руб. |

1,34 |

1,29 |

1,04 |

Абсолютное отклонение затрат на 1 рубль реализованной продукции сложилось в результате:

- снижения себестоимости на 4 %: затраты на 1 рубль оборота уменьшились на 5 копеек (1,29 – 1,34);

- увеличения выручки на 24 %: затраты на 1 рубль реализованной продукции уменьшились на 25 копеек (1,04 – 1,29).

Общее влияние факторов = - 0,05 – 0,25 = - 0,03 руб., что соответствует рассчитанному ранее абсолютному отклонению.

Таким образом, анализ результативности деятельности организации, выполненный на основе отчета о прибылях и убытках, выявил позитивные изменения в организации финансово-хозяйственной деятельности МУП г.Астрахани «Астрводоканал»: проявилось положительное итоговое сальдо (чистая прибыль), отмечено сокращение убытка по основным продажам, увеличивается выручка от реализации при относительном сокращении затрат.

4. Анализ финансовой устойчивости.

Для оценки финансовой устойчивости на основе определения показателей достаточности источников финансирования запасов и затрат составим следующую таблицу исходных данных.

Таблица 6

Исходные данные для расчета абсолютных показателей финансовой устойчивости

|

Показатели |

Условное обозначение |

2016 г. |

2017 г. |

|

I раздел пассива (III раздел баланса) |

IрП |

-153768 |

-51744 |

|

II пассива (V раздел баланса) |

IIрП |

4838 |

51733 |

|

С.610 IV раздела баланса |

КЗС |

21000 |

47485 |

|

I раздел актива (I раздел баланса) |

IрА |

132871 |

144738 |

|

С.210 II раздела баланса |

З |

19590 |

12609 |

1) Наличие собственных оборотных средств (СОС):

СОС = IрП – IрА (3)

- на конец 2016 года: -153768 – 132871 = -286639 тыс.руб.;

- на конец 2017 года: - 51744 – 144738 = - 196482 тыс.руб.

Значения показателя отрицательные, то есть у предприятия нет собственных оборотных средств. Это явилось следствием отрицательного итога раздела III пассива баланса («Капитал и резервы») из-за накопления непокрытого убытка.

Отсутствие собственного капитала означает, что предприятие не может существовать без привлечения внешних источников финансирования его деятельности.

2) Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД):

СД = СОС + IIрП (4)

- на конец 2016 года: -286639 + 4838 = -281801 тыс.руб.;

- на конец 2017 года: -196482 + 51733 = -144749 тыс.руб.

3) Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + КЗС (5)

- на конец 2016 года: -281801 + 21000 = -260801 тыс.руб.;

- на конец 2017 года: - 144749 + 47485 = 97264 тыс.руб.

По итогам 2016 года все рассчитанные показатели источников формирования запасов и затрат принимали отрицательное значение, а на конец 2017 года положительным является только показатель общей величины основных источников, что обеспечено дополнительным привлечением краткосрочных кредитов и займов. В целом, можно заключить, что МУП г.Астрахани «Астрводоканал» находится в кризисном финансовом состоянии.

Относительные показатели финансовой устойчивости основаны на разделе пассива «Капитал и резервы» и собственных оборотных средствах, которые принимают отрицательные значения, а следовательно, отрицательными будут и значения других абсолютных показателей, а также коэффициентов финансовой устойчивости. Тем не менее, подтвердим данное заключение, продолжив аналитическую работу по выбранной методике.

1) Недостаток собственных оборотных средств (ДСОС):

ДСОС = СОС – З (6)

- на конец 2016 года: -286639 - 19590 = -306229 тыс.руб.;

- на конец 2017 года: - 196482 - 12609 = -183873 тыс.руб.

В последние годы отмечается существенный недостаток в собственных оборотных средствах, но при этом в 2017 году дефицит чистого оборотного капитала сократился на 40 %, что можно считать положительной тенденцией.

2) Недостаток собственных и долгосрочных источников формирования запасов и затрат (ДСД):

ДСД = СД – З (7)

- на конец 2016 года: -281801 - 19590 = -301391 тыс.руб.;

- на конец 2017 года: - 144749 - 12609 = -157358 тыс.руб.

Согласно расчетам, в анализируемом периоде существует недостаток собственных и долгосрочных источников формирования запасов и затрат, хотя он и сократился почти в два раза.

3) Недостаток (излишек) общей величины основных источников формирования запасов и затрат (ДОИ):

ДОИ = ОИ – З (8)

- на конец 2016 года: -260801 – 19590 = -280391 тыс.руб.

- на конец 2017 года: 97264 – 12609 = 84655 тыс.руб.

Таким образом, отметим, что на конец аналитического периода (по итогам 2017 года) предприятие несколько улучшило абсолютные показатели финансовой устойчивости и начало преодолевать кризисное состояние.

Для обеспечения финансовой устойчивости необходимо, чтобы после покрытия внеоборотных активов перманентным (постоянным) капиталом собственных источников и долгосрочных обязательств должно быть достаточно для покрытия запасов: З < (Ис + Кт) – F, где З – запасы и затраты, Ис - источники собственных средств, Кт - долгосрочные обязательства. В балансовом отчете МУП г.Астрахани «Астрводоканал» данное неравенство не выполняется ни на начало, ни на конец 2017 года:

- на конец 2016 года: 19590 > -281801;

- на конец 2017 года: 12609 > - 144749.

Минимальное условие платежеспособности характеризуется следующим соотношением: Ра > Кt + Рр, где Ра – расчеты и прочие оборотные активы, Кt - краткосрочные кредиты и займы, Рр - расчеты и прочие пассивы. Данное условие также невыполнимо:

- на конец 2016 года: 323748 < 719533;

- на конец 2017 года: 204826 < 401973.

Дебиторской задолженности и денежных средств приблизительно в 2 - 2,5 раза меньше, чем краткосрочных обязательств.

Для финансовой стабильности предприятию необходимо, чтобы выполнялось общее условие финансовой устойчивости: З + F < Ис + Кт, но

- на конец 2016 года: 246855 -148930;

- на конец 2017 года: 197176 > -11.

Таким образом, общее условие финансовой устойчивости не выполняется, так как вложения в основной капитал и материальные запасы превышают величину перманентного капитала. Даже при равенстве реальных активов и постоянного капитала в ситуации МУП г.Астрахани «Астрводоканал» нельзя констатировать выполнение минимального условия финансовой устойчивости, так как у предприятия нет собственных оборотных средств, а накопление непокрытого убытка привело к отрицательному итогу по разделу баланса, отражающему источники собственных средств.

Финансовое положение МУП г.Астрахани «Астрводоканал» можно классифицировать как кризисное.

Для кризисного состояния финансовой устойчивости характерно в краткосрочной перспективе следующее неравенство: Ра + З < Рр + Кt:

- на конец 2016 года: 437732 < 719533;

- на конец 2017 года: 257264 < 401973.

А в долгосрочной перспективе: Ра + З < Рр + Кt + Кт:

- на конец 2016 года: 437732 < 724371;

- на конец 2017 года: 257264 < 453746.

Проведенный на основе балансового отчета предприятия финансовый анализ позволяет сделать вывод о неплатежеспособности МУП г.Астрахани «Астрводоканал» и неудовлетворительной структуре его баланса. Предприятие финансово неустойчиво и зависимо от кредиторов, в отсутствие собственных источников вследствие хронически убыточной хозяйственной деятельности предприятие формирует свои активы за счет форсирования заемных средств, причем в основном за счет наиболее срочных обязательств – кредиторской задолженности.

По мнению руководства предприятия, основными причинами его неудовлетворительного состояния являются: неплатежи потребителей, низкие тарифы, не позволяющие обеспечить покрытие фактических затрат предприятия, потери воды при подъеме, очистке и при движении к потребителям, крайне высокий износ оборудования, водопроводных и канализационных сетей.

Но наблюдение за работой МУП г.Астрахани «Астрводоканал» и проведенный анализ его финансово-хозяйственной деятельности показали, что проблема неплатежей не столь значительна, неоднократное повышение тарифов тоже не решило проблем предприятия. Кроме того, у предприятия постоянно возникают «непредвиденные» расходы, которые не были запланированы при расчете тарифов. Данные обстоятельства сдерживают инвестиционную активность предприятия, снижают его экономический потенциал и могут привести к утрате финансовой состоятельности данного хозяйствующего субъекта.

В ходе анализа финансового состояния МУП г.Астрахани «Астрводоканал» было выявлено, что деятельность предприятия в 2017 году впервые за последние несколько лет оказалась прибыльной, но чистая прибыль была обеспечена за счет прочих операционных и внереализационных доходов и расходов, основная же деятельность генерирует убыток, хотя отмечается тенденция к его снижению. Вследствие хронически убыточной хозяйственной деятельности предприятие полностью истощило собственный капитал и существует за счет форсирования заемных средств.

Все вышеизложенное позволяет сделать вывод о том, что неудовлетворительное состояние финансово-хозяйственной деятельности предприятия явилось следствием разбалансирования его экономического организма, отсутствия эффективной системы финансового менеджмента, планирования и контроля синхронизации доходов и расходов хозяйствующего субъекта.

Проявившиеся недостатки в организации управления финансами предприятия, провоцировавшиеся дефицит ликвидных средств, должны быть учтены при составлении стратегических и оперативных бюджетов предприятия на предстоящие периоды.

2.3. Постановка системы бюджетирования МУП г.Астрахани «Астрводоканал»

Осуществление процесса бюджетирования МУП г.Астрахани «Астрводоканал» предлагается по следующим этапам:

- Формирование бюджета доходов на основании плановых показателей по оплате водоотведения, холодного водоснабжения и доходов от прочей реализации предприятия.

- Формирование бюджета расходов на основании плановых показателей по оплате электроэнергии, прочих ресурсов и информации о плановых расходах предприятия и его структурных подразделений.

- Составление единого бюджета предприятия.

- Корректировка и утверждение бюджета.

- Контроль выполнения бюджета.

- Анализ выполнения статей бюджета[8].

Для организации системы бюджетирования должна быть определена финансовая структура предприятия, необходимая для эффективного функционирования системы бюджетирования. На базе структурных подразделений рекомендуется выделить центры финансовой ответственности (ЦФО) с правами бюджетирования деятельности в единой структуре бюджетных статей предприятия:

- центры дохода (ЦД): Управление по сбыту, обеспечивающее поступление выручки за отпущенные услуги по водоснабжению и водоотведению, а также оказываемые предприятием платные услуги (услуги автотранспорта для устранения аварийных ситуаций, прочистке самотечной сети канализации и др., ершение

сети канализации, проведение лабораторного анализа воды, услуги по ограничению канализации, ремонтные работы (ликвидация аварий, замена задвижек и т.д.), работы по прокладке трубопровода, врезка к существующим водопроводным и канализационным сетям).

- центры затрат (ЦЗ): Служба эксплуатации водопроводного хозяйства (Левобережный, Правобережный, Заболдинский участки), Служба эксплуатации канализационного хозяйства (участки «Город», «Трусово», «Бабаевского»), Администрация предприятия (служба главного инженера, финансово-экономическая служба, управление по капитальному строительству и закупкам, управление делами, отдел кадров, отдел безопасности и охраны труда, спецчасть, юридический отдел и группа управления собственностью). Эти структурные подразделения, выполняя свои функциональные обязанности, потребляют различные ресурсы и таким образом влияют на затраты.

Можно предложить следующую общую (упрощенную) структуру формирования бюджета по центрам ответственности (рис.10).

Составление сметы затрат

Сведения о планируемых доходах («Управление по сбыту»)

Администрация

Служба водопроводного хозяйства

Служба канализационного

хозяйства

Левобереж-ный участок

Правобережный участок

Заболдин-ский участок

Участок «Город»

Участок «Трусово»

Участок «Бабаевского»

Корректировка расходов подразделений

Утверждение расходов бюджетным комитетом

Составленные бюджета доходов и расходов предприятия

корректировка

Утверждение бюджета

Рис.9. Методика формирования бюджета МУП г.Астрахани «Астрводоканал»

Согласно данной схеме формирование бюджета должно происходить в несколько этапов:

Этап 1.

- Заместитель генерального директора по сбыту подготавливает прогноз сбора оплаты водопроводно-канализационных услуг по каждой группе потребителей;

- Руководители всех подразделений (службы эксплуатации водопроводного хозяйства, службы эксплуатации канализационного хозяйства, отделов администрации) подготавливают бюджет подразделений. Являясь центрами затрат, эти подразделения подготавливают бюджет в части расходов на капитальный и текущий ремонт, закупку сырья и материалов (службы эксплуатации водопроводного и канализационного хозяйства совместно с соответствующими отделами службы главного инженера), на заработную плату, уплату налогов, расчеты с поставщиками и погашение долгов (планово-экономический отдел, бухгалтерия, финансовый отдел), на покупку оргтехники, мебели, канцтоваров (все подразделения).

Формирование и защита бюджетов по подразделениям должна проходить на основании:

- текущих планов по обеспечению бесперебойной и эффективной работы водопроводных и канализационных сетей, коллекторов, очистных сооружений, систем подъема воды и перекачки сточных жидкостей;

- перспективных планов по технической реконструкции и развитию производства.

Этап 2. Бюджетный комитет в составе генерального директора, руководителей центров финансовой ответственности, заместителя генерального директора по экономике, главного инженера и главного энергетика осуществляет корректировку расходов подразделений в части затрат на материально-техническое снабжение.

Этап 3. Откорректированные данные по расходам поступают на утверждение генеральному директору.

Этап 4. Данные по доходам и утвержденные генеральным директором расходы подразделений передаются казначею предприятия для составления бюджета доходов и расходов предприятия.

Этап 5. Составленный бюджет доходов и расходов поступает генеральному директору на утверждение или возвращается на корректировку казначею.

Этап 6. Утвержденный бюджет доходов и расходов становится основой для оперативного финансового распределения, включающего следующие процессы:

- формирование доходной части поступлений от потребителей, оплаты льгот и поступлений от прочих видов деятельности;

- формирование расходной части на основе бюджета предприятия, бюджетов подразделений, заявок подразделений на текущие расходы;

- формирование бюджетного распоряжения;

- согласование, корректировка и окончательное утверждение бюджетного распоряжения;

- контроль за осуществлением платежей, включенных в бюджетное распоряжение;

- анализ выполнения бюджетных показателей в сопоставлении с данными финансовой отчетности предприятия с выявлением центров ответственности, допустивших отклонения бюджетных показателей.

С целью осуществления оперативного финансового контроля необходимо закрепить за финансовой службой предприятия функцию казначея. В этой связи представляется целесообразным слияние двух подразделений действующей организационной структуры предприятия: планово-экономического и финансового отделов. Созданное в результате объединения отделов финансовое управление будет также подчинено заместителю директора по экономике. Для реализации функции казначея в ежедневную практику надо включить решение следующих задач:

- контроль над своевременностью и актуальностью получения данных о состоянии расчетного счета предприятия и формировании доходной части бюджета;

- формирование и утверждение бюджетного распоряжения на текущий день на основании данных финансового учета и заявок подразделений по расходованию средств.

Целью деятельности казначея по осуществлению оперативного финансового распределения является оперативное и точное распределение денежных средств, контроль и анализ осуществления платежей по основе плановых статей бюджета расходов предприятия и бюджетов подразделений, а также контроль над выполнением доходных статей бюджета и анализ их выполнения. По-сути, казначей должен заниматься формированием и контролем исполнения бюджета доходов и расходов и бюджета денежных средств.

С целью экономии ресурсов и контроля за использованием средств все значительные расходы должны быть детализированы. Так, бюджет движения денежных средств должен детализироваться по банковским дням. Это позволит заранее знать о наличии денежных средств на расчетном счете, в кассе и на основании этой информации планировать свои платежи.

Один из принципов бюджетирования – реализация его «снизу». Это означат, что планирование осуществляется не в планово-финансовых отделах, а в подразделениях компании, являющихся реальным источником возникновения доходов и расходов. Методика формирования бюджета представлена на рисунке 11 в упрощенном виде (центры доходов и затрат – фактически целые предприятия) и требует дальнейшей декомпозиции.

Прежде чем составить детализированный бюджет МУП г.Астрахани «Астрводоканал» необходимо выявить первоочередные цели предприятия и соответствующую им стратегию. Основные цели предприятия в настоящее время:

- погашение долга перед МУП г.Астрахани «Коммунэнерго», ПАО «Астраханская энергосбытовая компания» и дальнейшие своевременные расчеты с поставщиками;

- создание и осуществление инвестиционной программы по замене и модернизации оборудования, спецтехники, водопроводных и канализационных сооружений, сетей;

- внедрение системы контроля за отпущенную воду и полученные от поставщиков ресурсы;

- сокращение затрат;

- ликвидация убытка и получение прибыли - источника пополнения собственного капитала.

Очевидно, что достижение данных целей – задача долгосрочная, возможность разрешения основных проблем предприятия, находящегося в состоянии финансового кризиса, в краткосрочной перспективе – крайне сомнительна. Поэтому целесообразно создание долгосрочного стратегического бюджета.

После постановки стратегических целей необходимо определить финансовую структуру предприятия (рис.10).

Центр прибыли

МУП г.Астрахани «Астрводоканал»

Центр затрат «Финансы»

Центр затрат «Персонал»

Центр

затрат «Правовое обеспечение»

Центр

затрат «Административ-ный»

Центр затрат «Закупки»

Центр дохода «Продажи»

Центр затрат «Инспекция»

Центр дохода «Бюджетные организации»

Центр

затрат «Делопроизводство»

Центр дохода «Население»

Центр затрат «Хозяйст-венный»

Центр дохода «Коммерческие организации»

Центр затрат «Безопас-ность»

Центр дохода «Субсидии и оплата льгот»

Рис.10. Пример финансовой структуры МУП «Астрводоканал»

Для достижения поставленных основных целей необходимо создание долгосрочного стратегического бюджета сроком на 3 – 5 лет, который определит основные приоритеты и цели развития (в том числе и в количественном выражении) и наметит механизмы достижения поставленных целей.

А на основании стратегического бюджета необходимо составить бюджет развития на один календарный год.

В бюджете развития фиксируются лишь интегральные стоимостные величины, например, валовой объем реализации, общая смета затрат подразделения и пр., так как бюджетные показатели низшего уровня являются лишь средством достижения сводных стоимостных плановых величин, а не самоцелью.

Для более эффективного управления можно внедрить и скользящий бюджет. По статьям он совпадает с бюджетом развития, но служит для сугубо аналитических целей и позволяет в случае невыполнения каких-либо показателей учесть это в бюджете следующего года.

Для того, чтобы осуществить бюджет развития, необходим краткосрочный бюджет на 3 месяца (целесообразна привязка к срокам составления финансовой отчетности) с разбивкой по месяцам в целях детализации. По-сути, этот бюджет должен являться подробно расписанным планом по достижению целей годового бюджета.

Основными элементами бюджетирования, которые необходимо внедрить, являются правила краткосрочного бюджета: обязательность исполнения, глобальный характер контрольно-стимулирующей функции бюджета, высокая степень детализации бюджетных показателей.

На основании рекомендованной финансовой структуры предлагается следующая форма сводного бюджета доходов и расходов (таблица 7).

Таблица 7

Пример формы бюджета доходов и расходов

МУП г.Астрахани «Астрводоканал»

|

Статьи доходов |

План |

Факт |

Статьи расходов |

План |

Факт |

|

1. Оплата услуг по водоснабжению и водоотведению |

1. Оплата электроэнергии, покупного сырья, материалов |

||||

|

1.1. Бюджетные организации, в том числе: |

1.1. МУП г.Астрахани «Коммунэнерго», ПАО «АЭСК» |

||||

|

- федеральный бюджет |

1.2. Осветлители, химические реагенты |

||||

|

- областной бюджет |

1.3. Прочие материалы |

||||

|

- местный бюджет |

2. Оплата труда |

||||

|

1.2. Население |

3. Налоги и сборы |

||||

|

1.3. Коммерческие организации |

4.Услуги банка, связи, вневедомственной охраны |

||||

|

1.4. Субсидии на оплату коммунальных услуг |

5. Хозяйственные расходы |

||||

|

1.5. Оплата льгот по коммунальным услугам |

6. Аренда, содержание автотранспорта и спецтехники |

||||

|

2. Доходы от инвестиционной деятельности |

7. Расходы, связанные с инвестиционной деятельностью |

||||

|

3. Доходы от финансовой деятельности |

8. Расходы, связанные с финансовой деятельностью |

||||

|

Всего доходов |