Бухгалтерский баланс организации: порядок составления и аналитические возможности (Анализ бухгалтерского баланса на примере АО «Мосгаз»)

Содержание:

Введение

Самостоятельно выстраивая взаимоотношения со своими контрагентами, хозяйствующие субъекты несут полную ответственность за качественный уровень принимаемых в сфере бизнеса решений. Возникновение потребности в дополнительных источниках финансирования своей деятельности, необходимость повышения эффективности использования имеющегося капитала обусловливают возрастание роли анализа как собственного финансового состояния предприятия, так и его деловых партнеров.

Главным источником информации, необходимой для решения указанных проблем, в современных условиях становится бухгалтерская (финансовая) отчетность организаций, претерпевающая в последние годы значительные изменения, приближающие ее содержание к требованиям международных стандартов, а также увеличивающие аналитические возможности отдельных отчетных форм.

Актуальность данной темы проявляется в том, что баланс в современном бухгалтерском учете занимает центральное место в отчетности предприятия. Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Используя максимально его аналитические возможности, предприятие сможет объективно оценивать свое финансовое состояние и принимать верные и эффективные управленческие решения.

Цель работы – провести анализ составления бухгалтерского баланса и его аналитические возможности для организации.

Для достижения этих целей будут решены следующие задачи:

- изучить теоретические аспекты порядка составления бухгалтерского баланса и его аналитические возможности;

- используя аналитические возможности бухгалтерского баланса предприятия АО «Мосгаз» провести экономический анализ деятельности компании.

Объектом исследования являются показатели деятельности компании АО «Мосгаз» за 2013 – 2015 годы.

Структура работы включает в себя: введение, 2 главы, заключение, список используемой литературы.

Глава 1 Бухгалтерский баланс предприятия и использование его аналитических возможностей

1.1 Понятие бухгалтерского баланса

Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Бухгалтерский баланс состоит из 2 основных частей - актива и пассива. В активе представлены ресурсы организации, а в пассиве - источники их формирования. Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.[1]

Актив баланса содержит 2 раздела:

I. Внеоборотные активы;

II. Оборотные активы.

Пассив баланса состоит из 3 разделов:

III. Капитал и резервы;

IV. Долгосрочные обязательства;

V. Краткосрочные обязательства.

Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

-данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации);

-не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

-соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.

Необходимо отметить, что приказом Минфина №66н от 02.07.2010г (начиная с отчетности за 2011 год) утверждены новые формы бухгалтерской отчетности. К новым формам отчетности относятся: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств и форма отчета о целевом использовании полученных средств.

В теории бухгалтерского учета различают горизонтальный и вертикальный баланс. Горизонтальная структура баланса может иметь два вида: первый - при котором актив (имущество) располагается слева, пассив (капитал и обязательства) - справа; второй - слева актив (имущество) и обязательства, справа - капитал.

Вертикальная структура баланса предполагает размещение статей баланса последовательно друг под другом: сначала статьи, в которых отражается имущество предприятия, потом обязательства и капитал. При этом статьи, как в горизонтальном, так и вертикальном балансе могут располагаться в зависимости от выбранного подхода к отражению ликвидности активов, либо от такого же подхода к погашению обязательств (вначале менее ликвидные активы или менее срочные обязательства, и наоборот).[2]

Двусторонняя таблица баланса в графическом изображении показывает на левой стороне состояние имущества в последовательности, соответствующей функциональной роли его составляющих исходя из степени ликвидности и характера участия хозяйственных средств в процессе воспроизводства общественного продукта. Это актив баланса. Актив (лат. activus - деятельный, действительный) раскрывает состав имущества, как оно действует, чем представлены его составные части. Источники данного имущества отражены в правой стороне баланса - пассиве. Пассив (лат. passivus - страдательный, недеятельный) показывает собственный капитал, а также совокупность долгов и обязательств экономического субъекта. Другими словами, в пассиве приведены инвесторы, которые имеют право собственности на то имущество, состав которого раскрывается в активе баланса. Экономически однородный вид имущества в активе или источников его формирования в пассиве принято называть статьей баланса.

Каждая статья приведена в балансе по соответствующей строке, которая имеет свой код (шифр). Так, в активе статьями являются «Нематериальные активы» (код строки 1110), «Основные средства» (код строки 1130) и др.

В пассиве это статьи «Уставный капитал» (код строки 1310), «Добавочный капитал» (код строки 1350) и т.д.

Экономически однородные по своему содержанию статьи объединены в группы с последующим приведением их составляющих. Например, статья «Запасы» (код строки 1210) объединяет большой перечень статей, которые однозначно признаются в учете в составе указанных оборотных средств.

Суммы, которые представлены по соответствующим статьям или в составе отдельных групп, формируют итоги в разрезе отдельных разделов баланса. Такая методика построения бухгалтерского баланса упорядочивает структуру и расширяет возможности его в процессе проведения экономического анализа.

В активе имущество приведено с учетом степени ликвидности. Наименее ликвидные статьи («Нематериальные активы», «Основные средства») размещены в начале, а легко реализуемые активы «Денежные средства» - в конце баланса.[3]

Во многих странах с развитой рыночной экономикой содержание бухгалтерского баланса строится по степени замедления ликвидности, т.е. в начале показываются легкореализуемые виды имущества, рассматриваемы как рабочий капитал фирмы, а в конце баланса - наименее ликвидные активы.

Такое построение баланса ориентировано на степень ее ликвидности исходя из возможности платить по всем долгам. В любом случае имущество предприятия - актив (А) - должно соответствовать его обязательствам (П) и собственному капиталу (К): А=П + К.

Разложение правой стороны баланса на две составляющие в указанной последовательности имеет глубокий экономический смысл. В случае ликвидации экономического субъекта ввиду несостоятельности (банкротства) действующее законодательство в первую очередь предусматривает удовлетворение обязательств кредиторов (П) в строго установленной очередности. Причем требования кредиторов каждой очереди подлежат удовлетворению только после полного погашения обязательств перед кредиторами предыдущей очереди. В то же время инвесторы на вложенный капитал (К) получают только ту часть, которая остается после платежей по обязательствам. Статьи баланса в зависимости от их экономической сущности распределены на пять разделов.

Как уже было отмечено, согласно приказу Минфина России «О формах бухгалтерской отчетности» организации начиная с бухгалтерской отчетности за 2011 год должны представлять формы бухгалтерского баланса и отчета о прибылях и убытках, а также приложения к ним в соответствии с требованиями и форматом, указанными в данном приказе.

Необходимо обратить внимание на принципиальное отличие в концептуальном построении формата показателей, заложенного в приказе № 66н, по сравнению с ранее использовавшейся методикой.

Суть данной новации заключается в том, что приказом Минфина России № 66н предусмотрен обязательный формат представления показателей баланса организации только в разрезе разделов и групп статей, а не по статьям, группам статей и разделам баланса, как это установлено действующим законодательством (ПБУ 4/99).[4]

Одновременно с этим некоторые статьи (группы статей), которые представляют, с точки зрения Минфина России, особую значимость, наоборот, дифференцированы. Поэтому организации самостоятельно должны определить детализацию показателей по статьям каждой группы (наличие предусмотренных настоящим приказом групп в составе формата баланса является обязательным) исходя из принципа существенности, специфики видов деятельности и особенностей ведения бизнеса. Такая детализация статей отчетности должна быть зафиксирована в учетной политике организации.

В составе показателей формы бухгалтерского баланса, введенной приказом Минфина России № 66н, отсутствует справка о наличии ценностей, учитываемых на забалансовых счетах организации. Вместе с тем указанные ценности (объекты) приведены в новой бухгалтерской отчетности в составе показателей отдельных разделов пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. Учитывая, что пояснения представляются в обязательном порядке только в составе годовой бухгалтерской отчетности (один раз в год), организации могут исходя из принципа существенности дополнительно к бухгалтерскому балансу и отчету о прибылях и убытках представлять и в квартальной отчетности соответствующие данные о наличии ценностей и обязательств, учитываемых на забалансовых счетах организации. При этом формат таких (в промежуточной отчетности) пояснений должен быть закреплен в учетной политике организации.

1.2 Аналитические возможности бухгалтерского баланса

При условии соблюдения всех требований, предъявляемых к бухгалтерской отчетности, она имеет достаточно широкие аналитические возможности.

По данным бухгалтерского Баланса можно осуществить следующие аналитические процедуры: [5]

- проанализировать состав, структуру и динамику активов (имущества) и источников их формирования (собственных и заемных);

-путем сопоставления отдельных статей актива и пассива Баланса оценить платежеспособность организации;

- на основе изучения соотношения величины собственного и заемного капитала оценить финансовую устойчивость предприятия.

Для анализа финансовой (бухгалтерской) отчетности используется совокупность общенаучных и специальных методов, характерных для всех видов и направлений экономического анализа. Метод вообще (от гр. methodos — исследование) представляет собой способ исследования, определяющий подход к изучаемым объектам, планомерный путь научного познания и установления истины. Под методом экономического анализа понимается системный комплексный подход к исследованию хозяйственных процессов в их развитии и взаимосвязи. Системный подход в анализе заключается в рассмотрении объекта анализа как системы взаимосвязанных элементов (составляющих), изучении их влияния на состояние объекта и результаты его деятельности. Важной составляющей системного подхода является комплексность, означающая рассмотрение полученных результатов деятельности объекта анализа как следствия взаимодействия всех ее аспектов (сторон) и совокупности факторов, оказывающих на них влияние.

Характерными особенностями метода экономического анализа являются: использование системы показателей, всесторонне характеризующих деятельность организации; изучение взаимосвязи между ними; выявление и изучение причин (факторов) изменения этих показателей с целью определения резервов повышения эффективности работы предприятия. Так как анализ финансовой (бухгалтерской) отчетности является важнейшим направлением экономического анализа, то для него характерны все особенности, присущие методу анализа. Анализ финансовой (бухгалтерской) отчетности базируется, прежде всего, на общенаучных методах исследования.

В практике анализа финансовой отчетности широкое распространение получили шесть специальных методов:[6]

1) горизонтальный (динамический, временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

2) вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом, оценка изменения удельного веса отдельных статей по сравнению с предыдущим периодом;

3) трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда (основной тенденции изменения показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов). С помощью тренда определяются возможные значения показателей в будущих периодах, т.е. строятся прогнозы в отношении финансового состояния организации в перспективе;

4) коэффициентный анализ (анализ относительных показателей -коэффициентов) - расчет отношений статей отчетности и определение взаимосвязей показателей;

5) сравнительный (пространственный) анализ - сравнение показателей финансового состояния и финансовых результатов деятельности организации с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

6) факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических методов исследования.

Глава 2 Анализ бухгалтерского баланса на примере АО «Мосгаз»

2.1 Краткая характеристика предприятия

Акционерное общество города Москвы «МОСГАЗ» создано 24 сентября 1992 года в порядке реорганизации (преобразования) ранее действовавшего Московского городского производственного объединения «МОСГАЗ».

Учредителем Предприятия является город Москва в лице Департамента имущества города Москвы.

В 2015 г. АО «МОСГАЗ» отметило 150 лет существования газового хозяйства г. Москвы, что стало самым знаменательным событием.

АО «МОСГАЗ» является неотъемлемой частью Комплекса городского хозяйства Москвы, а значит, эффективная работа коллектива Общества вносит весомый вклад в экономическую жизнь и социальное самочувствие всего мегаполиса.

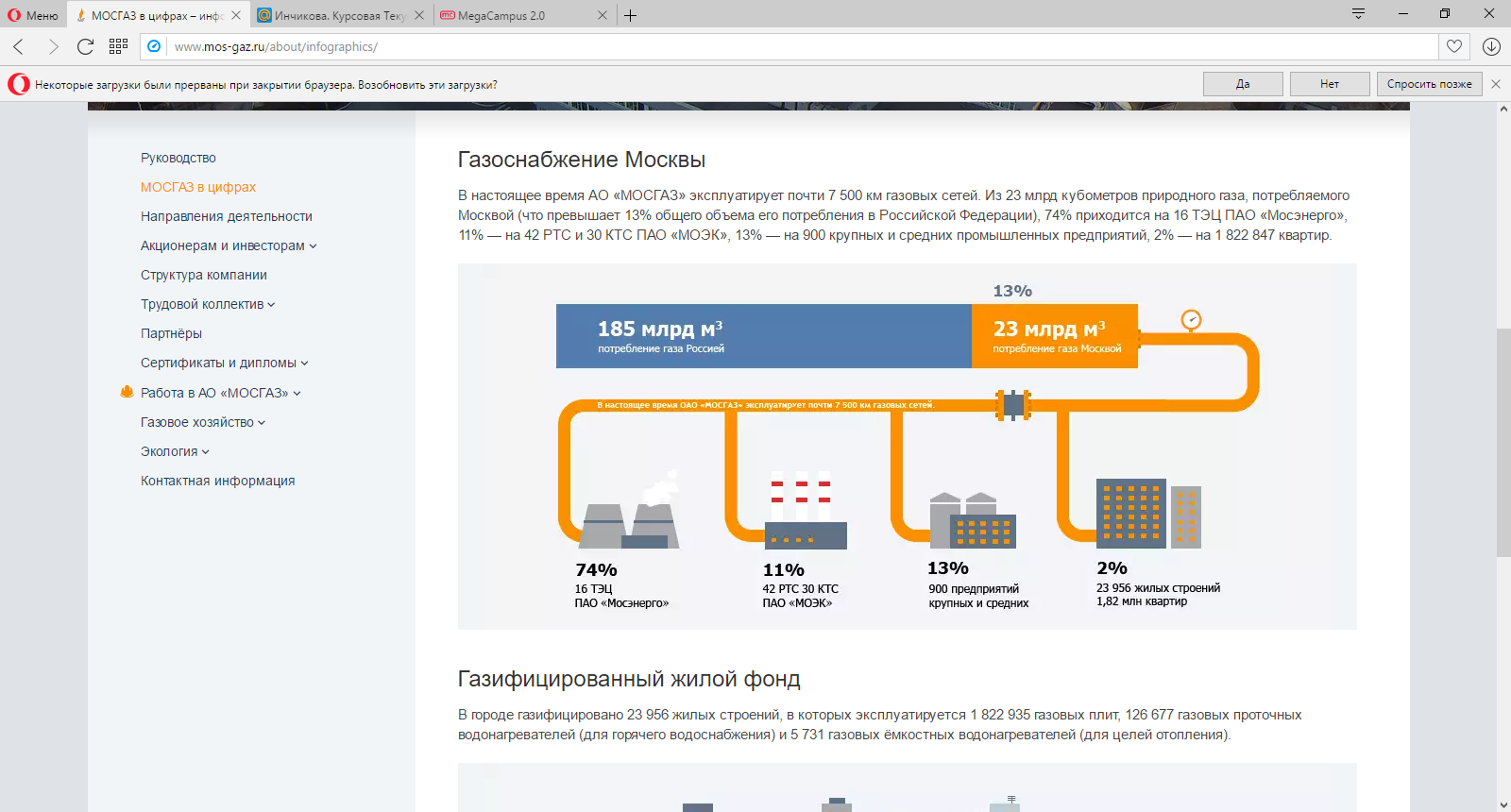

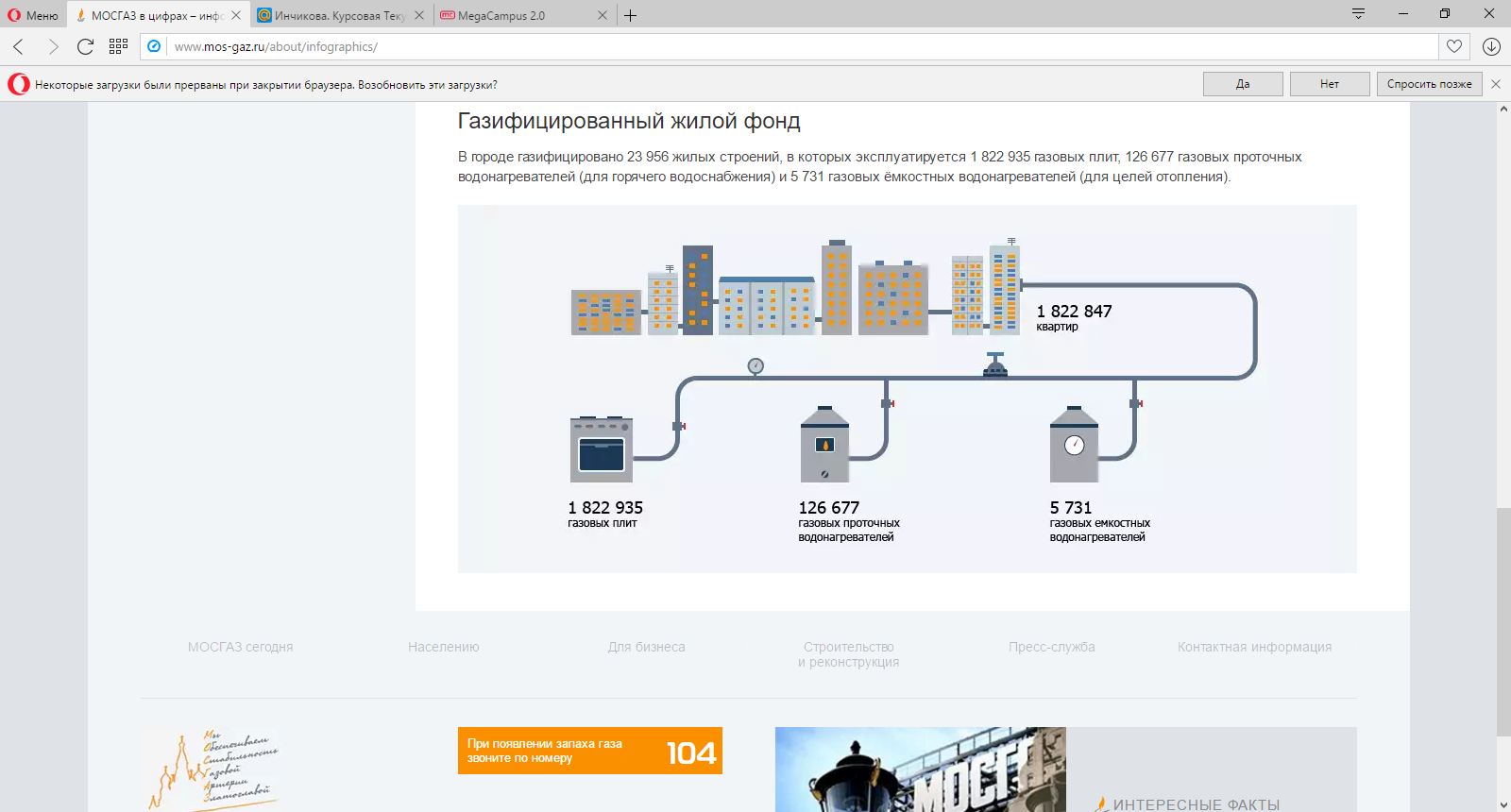

В настоящее время АО «МОСГАЗ» эксплуатирует почти 7 500 км газовых сетей. Из 23 млрд. кубометров природного газа, потребляемого Москвой (что превышает 13% общего объема его потребления в Российской Федерации), 74% приходится на 16 ТЭЦ ПАО «Мосэнерго», 11% — на 42 РТС и 30 КТС ПАО «МОЭК», 13% - на 900 крупных и средних промышленных предприятий, 2% - на 1 822 847 квартир (Приложение 1). В городе газифицировано 23 956 жилых строений, в которых эксплуатируется 1 822 935 газовых плит, 126 677 газовых проточных водонагревателей (для горячего водоснабжения) и 5 731 газовых ёмкостных водонагревателей (для целей отопления) (Приложение 2).[7]

Направления деятельности АО «МОСГАЗ»:

- Развитие и совершенствование Генеральной схемы газоснабжения города Москвы.

- Эксплуатация городской системы газоснабжения и сооружений и обеспечение ее надежности и безопасности в соответствии с Федеральным законом «О промышленной безопасности опасных производственных объектов» и Правил безопасности систем газораспределения и газопотребления;

- Профилактическое обслуживание, текущий и капитальный ремонт систем газоснабжения;

- Разрушающий и не разрушающий контроль качества труб и конструкционных материалов, применяемых в газораспределительных сетях и других инженерных коммуникациях;

- Строительство и реконструкция газовых сетей и объектов газового хозяйства, производство врезок и присоединений к эксплуатируемым газовым сетям, вынос газопроводов из подвалов и подъездов зданий города Москвы;

- Ремонт и реконструкция внутридомового газового оборудования и внутридомовых систем газоснабжения;

- Локализация и ликвидация аварийных ситуаций и аварий на городских газовых сетях и сооружениях, во внутридомовых системах газоснабжения и газовом оборудовании;

- Контроль за поставкой газа в город и его потреблением, осуществление учета расхода газа у потребителей, взаиморасчеты за газ с поставщиком и потребителями;

- Технический надзор и приемка вновь построенных и реконструированных объектов газового хозяйства;

- Согласование проектов на строительство, реконструкцию и газификацию объектов газового хозяйства и сооружений, в том числе по защите газовых сетей от коррозии;

- Экспертиза проектов, связанных с газоснабжением. Организация в установленном порядке приемки в эксплуатацию законченных строительством объектов;

- Разработка мероприятий по совершенствованию режимов газоснабжения, повышению безопасной эксплуатации газового хозяйства города Москвы;

- Совершенствование организации управления системой газоснабжения города Москвы;

- Проектирование, строительство газопроводов, других объектов системы газоснабжения;

- Снабжение твердым топливом (углем) жилых и общественных зданий, промышленных предприятий и организаций, подведомственных Правительству Москвы и коммунально-бытовых потребителей города Москвы.

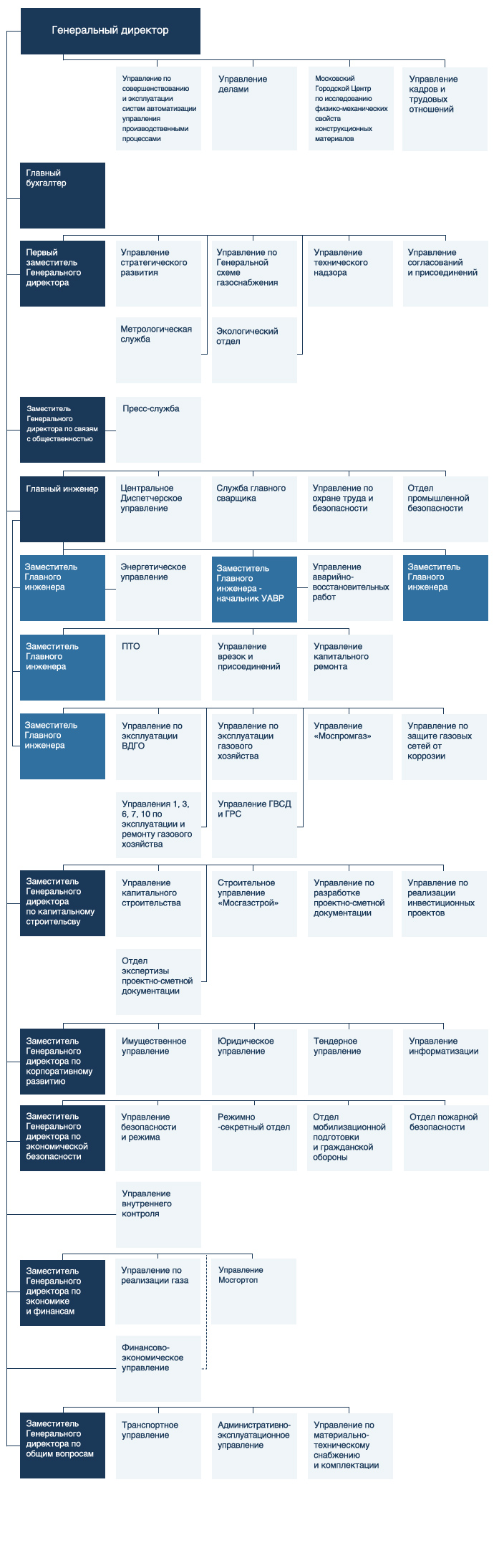

Организационная структура АО «МОСГАЗ»: Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом — Генеральным директором Общества. Данная структура представлена в Приложении 3.[8]

Численность ОАО «МОСГАЗ» составила 4 306 человек. В результате проведенной работы по оптимизации производственных процессов и кадрового со - става Общества численность сотрудников по сравнению с 2014 годом сократилась на 6%. Из 4 306 человек численность мужчин составляет 2859 чел. (66%), женщин – 1 441 чел. (34%). Образовательный уровень коллектива ОАО «МОСГАЗ» является достаточно высоким, 35% сотрудников имеют высшее образование. Среди работников есть 6 кандидатов наук и 2 доктора технических наук. Высококвалифицированный состав сотрудников позволяет выполнять производственные программы на качественном уровне.

Средняя заработная плата в 2015 году составила 58 420 руб., что выше уровня прошлого года на 2,8%. Размер среднегодовой заработной платы сотрудников Общества имеет устойчивую динамику роста.

2.2 Использование аналитических способностей баланса для оценки состояния АО «Мосгаз»

Финансовое состояние ОАО «МОСГАЗ» является стабильным. Значения основных финансовых показателей, характеризующие ликвидность и финансовую устойчивость Общества, выше нормативных.

Таблица 1

Основные финансовые показатели, рассчитываемые по балансу

|

Наименование показателя, ед. измерения |

2013 |

2014 |

2015 |

Нормативное значение |

|

Коэффициент текущей ликвидности |

1,38 |

1,39 |

1,96 |

1,5 |

|

Коэффициент автономии |

0,92 |

0,87 |

0,90 |

0,5 |

|

Коэффициент обеспеченности собственными источниками финансирования |

0,29 |

0,25 |

0,46 |

0,1 |

Таблица 2

Изменение структуры баланса, тыс. руб.

|

Показатель |

на 31.12.2014 |

на 31.12.2015 |

Изменение в структуре баланса за 2015 год |

|||

|

Значение показателя, тыс. руб. |

Доля показателя в общей сумме валюты баланса, % |

Значение показателя, тыс. руб. |

Доля показателя в общей сумме валюты баланса, % |

в тыс. руб. |

в% |

|

|

Внеоборотные активы |

38 566 138 |

83,2% |

41 749 783 |

90,1% |

3 183 645 |

6,9% |

|

Оборотные активы, всего |

7 789 803 |

16,8% |

9 138 536 |

19,7% |

1 348 733 |

2,9% |

|

в том числе: |

||||||

|

Запасы |

1 301 414 |

2,8% |

1 278 289 |

2,8% |

-23125 |

0,0% |

|

Краткосрочная дебиторская задолженность |

908 615 |

2,0% |

794 499 |

1,7% |

-114116 |

-0,2% |

|

Денежные средства |

5 574 340 |

12,0% |

7 056 461 |

15,2% |

1 482 121 |

3,2% |

|

Итого актив баланса |

46 355 941 |

100,0% |

50 888 319 |

109,8% |

4 532 378 |

9,8% |

|

Капитал |

40 550 358 |

87,5% |

45 948 661 |

99,1% |

5 398303 |

11,6% |

|

Долгосрочные обязательства |

221 222 |

0,5% |

274 829 |

0,6% |

53 607 |

0,1% |

|

Краткосрочные обязательства, всего |

5 584 361 |

12,0% |

4 664 829 |

10,1% |

-919 532 |

-2,0% |

|

Итого актив баланса |

46 355 941 |

100,0% |

50 888 319 |

109,8% |

4 532 378 |

9,8% |

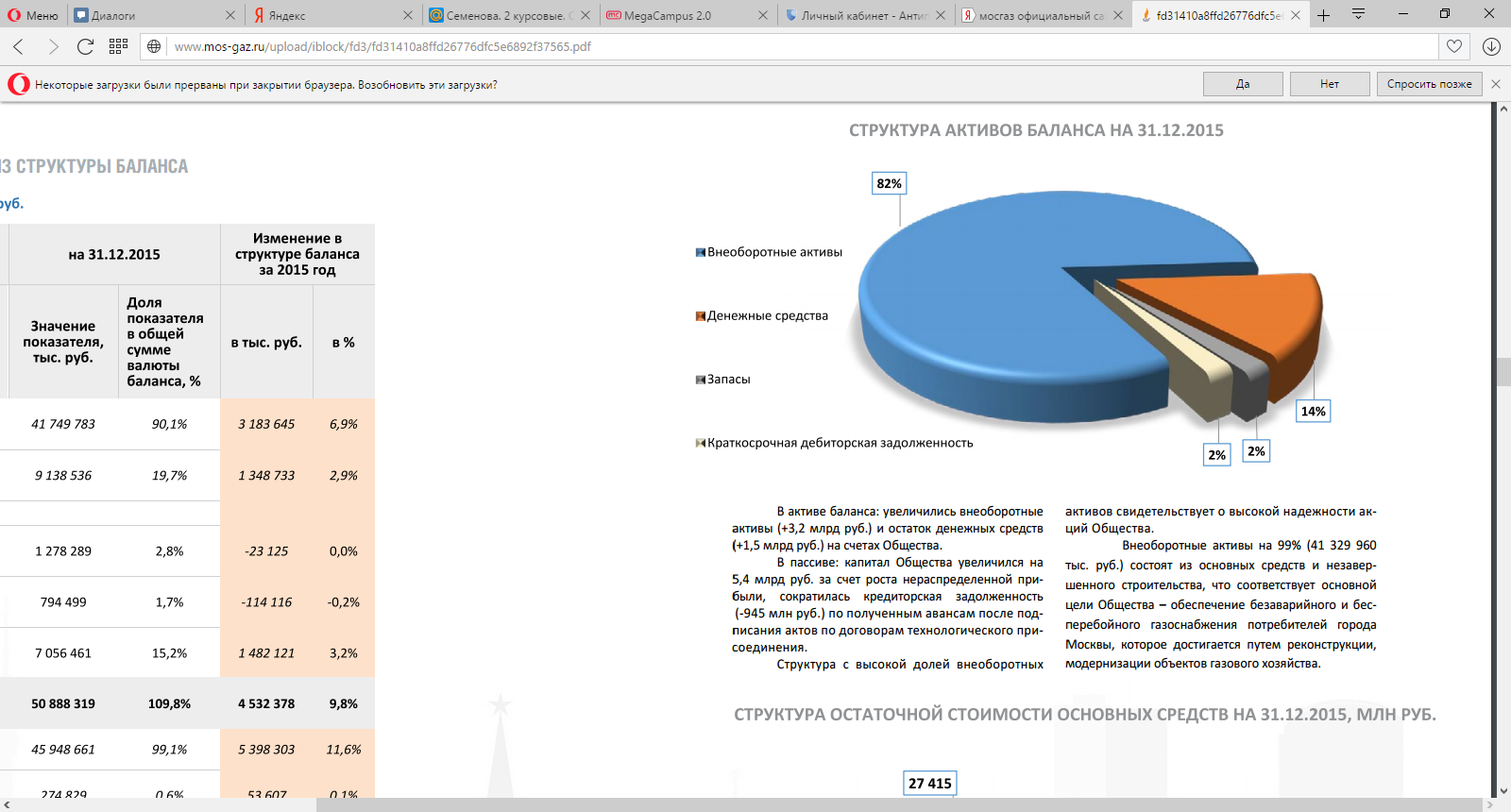

В активе баланса: увеличились внеоборотные активы (+3,2 млрд руб.) и остаток денежных средств (+1,5 млрд руб.) на счетах Общества.

В пассиве: капитал Общества увеличился на 5,4 млрд руб. за счет роста нераспределенной прибыли, сократилась кредиторская задолженность (-945 млн руб.) по полученным авансам после подписания актов по договорам технологического присоединения. Структура с высокой долей внеоборотных активов свидетельствует о высокой надежности акций Общества.

Внеоборотные активы на 99% (41 329 960 тыс. руб.) состоят из основных средств и незавершенного строительства, что соответствует основной цели Общества – обеспечение безаварийного и бесперебойного газоснабжения потребителей города Москвы, которое достигается путем реконструкции, модернизации объектов газового хозяйства.

Рисунок 1 – Структура активов баланса на 31.12.2015, %

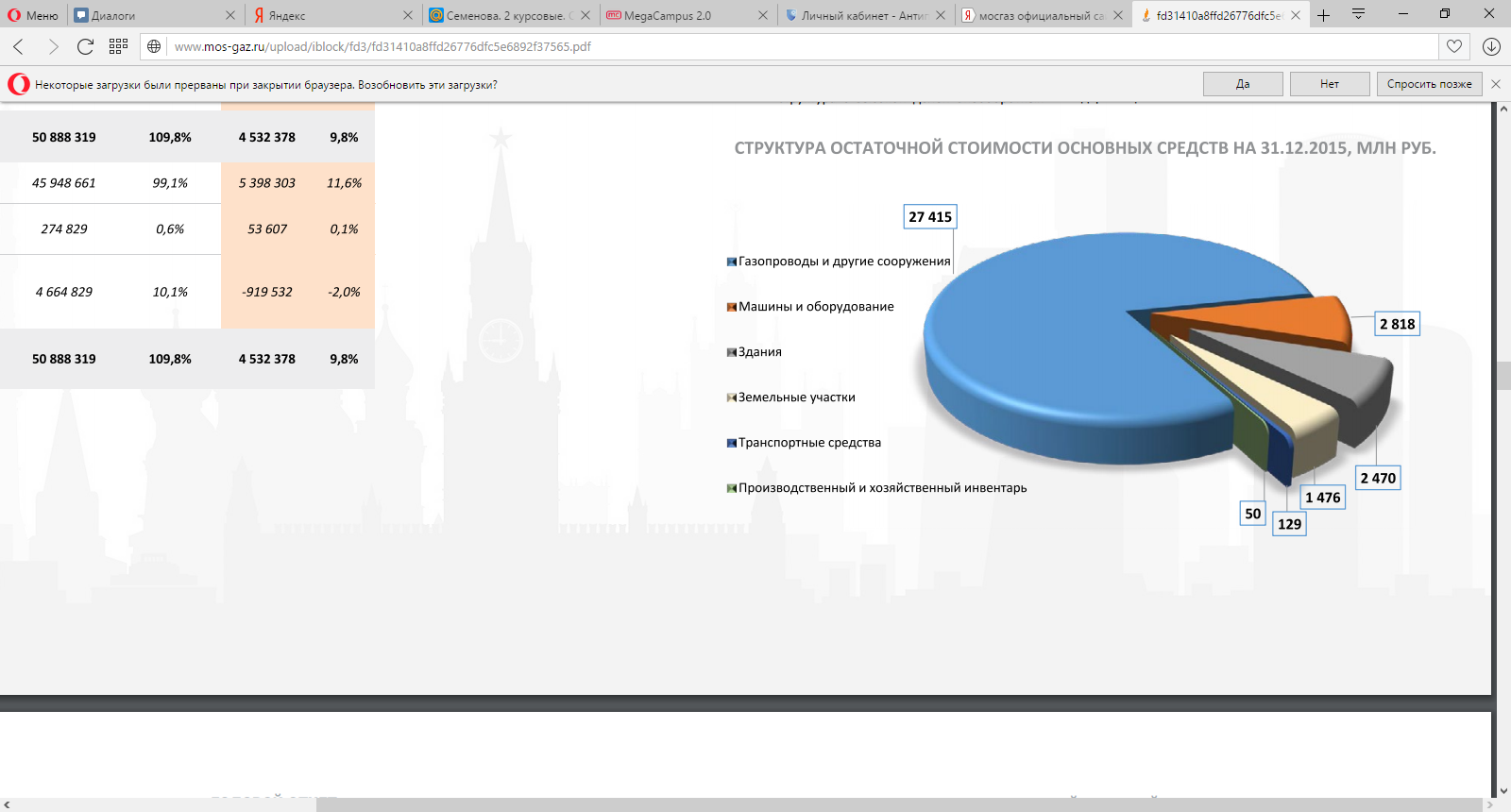

Основные средства и капитальные вложения 41,3 млрд руб. (+ 3,1 млрд). В составе основных средств Общества самая большая доля – газопроводы и газовые сооружения. Газопроводы и другие сооружения – остаточная стоимость 27,4 млрд руб. (80%). Обновление основных фондов опережает старение (амортизацию), о чем свидетельствует рост остаточной стоимости основных средств в эксплуатации.

Рисунок 2 – Структура остаточной стоимости основных средств на 31.12.2015, млн.р.

В структуре материально-производственных запасов Общества преобладают материалы, предназначенные для ремонта и реконструкции объектов газового хозяйства (82%). Общая стоимость запасов в 2015 году практически не изменилась. В балансе Общества по статье «Запасы» отражен также остаток стоимости неисключительных прав на программное обеспечение, который составляет на 31.12.2015 года 12,1 млн. руб.

Таблица 3

Изменение запасов за 2013-2015 гг., тыс. руб.

|

Группа МПЗ |

2013 |

2014 |

2015 |

Изменение год, абс. |

Изменение год, % |

|

Материалы и оборудование для реконструкции газовых сетей и сооружений |

1 057 515 |

1 085 796 |

1 044 944 |

- 40 852 |

-4% |

|

Прочие вспомогательные материалы |

94 334 |

77 114 |

85 577 |

8 463 |

11% |

|

Запасные части, инвентарь, топливо и прочее |

118 667 |

124 233 |

135 661 |

11428 |

9% |

|

Итого |

1 270 516 |

1 287 143 |

1 266 182 |

- 20 961 |

-2% |

Вся дебиторская задолженность – текущая. 82% в общей сумме задолженности – задолженность покупателей и заказчиков за оказанные услуги и выполненные работы. В составе прочей дебиторской задолженности наиболее значительная сумма – авансовые платежи по аренде земельных участков – 21 млн. руб.

Таблица 4

Динамика дебиторской задолженности на 31.12.2015, тыс. руб.

|

Вид задолженности |

Сумма задолженности на 31.12.2013 |

Сумма задолженности на 31.12.2014 |

Сумма задолженности на 31.12.2015 |

Изменение год, абс. |

Изменение год, % |

|

Дебиторская задолженность |

732 735 |

908 615 |

794 499 |

-114 116 |

-13% |

|

покупатели и заказчики |

441 002 |

604 725 |

650 130 |

45 405 |

8% |

|

выданные авансы |

51400 |

115 960 |

74 571 |

-41 389 |

-36% |

|

прочие дебиторы |

240 333 |

187 930 |

69 798 |

-118 132 |

-63% |

Обществом активно проводится работа с дебиторской задолженностью, основной задачей которой является недопущение роста просроченной задолженности, анализ состояния задолженности и выработка соответствующих мер. По сомнительной к получению, необеспеченной дебиторской задолженности Обществом образован оценочный резерв в сумме 95,6 млн руб., в том числе – по задолженности за строительно-монтажные работы – в сумме 32,8 млн руб.

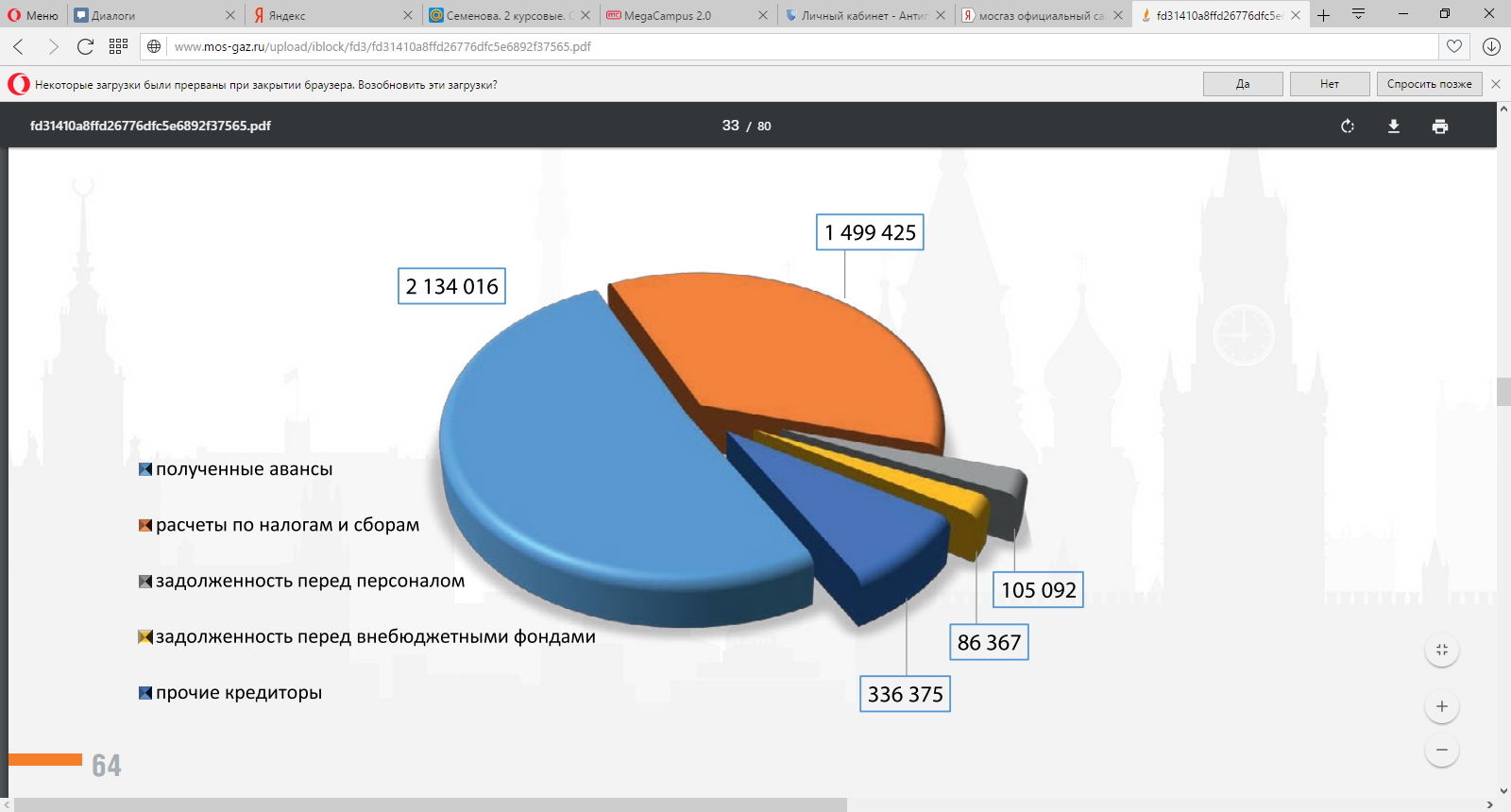

Кроме того, существует проблемная задолженность за услуги по техническому обслуживанию ВДГО у управляющих организаций, осуществляющих деятельность по управлению многоквартирными домами, которые находятся в стадии банкротства. В отчетности суммы дебиторской задолженности отражаются за минусом резерва. Кредиторская задолженность В общей сумме задолженности 51% составляет задолженность по авансам полученным, 32% – задолженность по налогам и сборам.

Рисунок 3 - Структура кредиторской задолженности на 31.12.2015, тыс. руб.

Большая часть (95%) кредиторской задолженности ОАО «МОСГАЗ» является текущей. Общество, осуществляя свою оперативную деятельность, не привлекает дополнительных заемных средств. В целом за год кредиторская задолженность снизилась на 16% (903 млн. руб.). Снижение кредиторской задолженности по авансам полученным, так же как и увеличение задолженности по налогам, связано, в первую очередь, с подписанием в 4 квартале 2015 года акта выполненных работ по крупнейшему договору на технологическое присоединение ТЭЦ-20 ПАО «Мосэнерго». Задолженность прочих кредиторов включает в себя средства, полученные от участников конкурсных процедур в качестве обеспечения поданных заявок на участие.

2.3 Рекомендации по повышению эффективности использования собственного капитала на основе проведенного анализа

Если говорить о методах повышения собственного капитала, то это:

- увеличение прибыльности (рентабельности продаж);

- повышение оборачиваемости активов за счет сокращения затратного цикла;

- финансирование развития за счет более дешевых источников финансирования, но не забывая о финансовой устойчивости компании.

Рентабельность продаж можно увеличить за счет:

- снижения себестоимости;

- повышения объема реализации;

- управления ценообразованием;

- оптимизации ассортимента, номенклатуры производимой продукции;

- грамотной маркетинговой стратегии;

- прочих мер, позволяющих повысить объем реализации, снизить затраты на производство и реализацию.

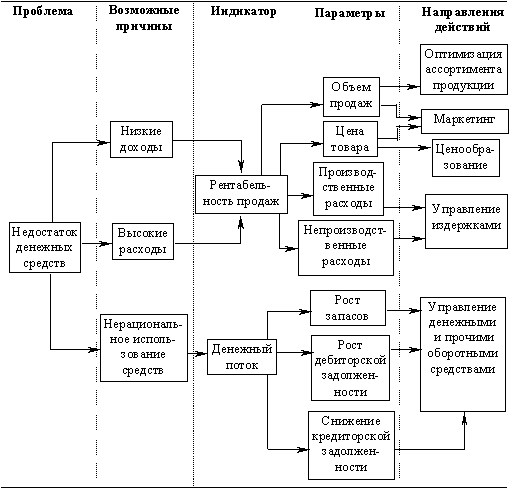

В целом, по результатам анализа рассмотренных финансовых показателей определяются направления управленческих воздействий, как видно из приведенного на схеме примера (рисунок 4).

Рисунок 4 - Использование результатов анализа для принятия управленческих решений

Помимо озвученных причин о необходимости принятия мер по устранению нежелательных тенденций в деятельности предприятия могут свидетельствовать следующие критерии:

-убытки, потери при осуществлении основной производственной деятельности;

-превышение некоторого критического уровня просроченной кредиторской задолженности;

-чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

-хроническая нехватка оборотных средств;

-«перекос» в сторону заемного капитала;

-неграмотная политика реинвестирования;

-невыполнение обязательств перед инвесторами, кредиторами и акционерами (в отношении своевременности возврата ссуд, выплаты процентов и дивидендов);

-высокий удельный вес просроченной дебиторской задолженности;

-наличие сверхнормативных и залежалых товаров и производственных запасов;

-вынужденное использование новых источников финансовых ресурсов на относительно невыгодных условиях;

-применение в производственном процессе устаревшего оборудования;

-потери долгосрочных контрактов, клиентов;

-неблагоприятные изменения в портфеле заказов, потеря доли рынка.

Мониторинг данных индикаторов, а также регулярный расчет и анализ тенденций изменений показателей ликвидности и рентабельности позволят избежать ряда финансовых трудностей.

Заключение

Проведенный анализ на основе данных бухгалтерского баланса компании АО «Мосгаз» позволяет сделать следующие выводы:

АО «МОСГАЗ» является неотъемлемой частью Комплекса городского хозяйства Москвы, а значит, эффективная работа коллектива Общества вносит весомый вклад в экономическую жизнь и социальное самочувствие всего мегаполиса.

Финансовое состояние ОАО «МОСГАЗ» является стабильным. Значения основных финансовых показателей, характеризующие ликвидность и финансовую устойчивость Общества, выше нормативных.

В активе баланса: увеличились внеоборотные активы (+3,2 млрд руб.) и остаток денежных средств (+1,5 млрд руб.) на счетах Общества.

В пассиве: капитал Общества увеличился на 5,4 млрд руб. за счет роста нераспределенной прибыли, сократилась кредиторская задолженность (-945 млн руб.) по полученным авансам после подписания актов по договорам технологического присоединения. Структура с высокой долей внеоборотных активов свидетельствует о высокой надежности акций Общества.

Основные средства и капитальные вложения 41,3 млрд руб. (+ 3,1 млрд). В составе основных средств Общества самая большая доля – газопроводы и газовые сооружения. Газопроводы и другие сооружения – остаточная стоимость 27,4 млрд руб. (80%). Обновление основных фондов опережает старение (амортизацию), о чем свидетельствует рост остаточной стоимости основных средств в эксплуатации.

Большая часть (95%) кредиторской задолженности ОАО «МОСГАЗ» является текущей. Общество, осуществляя свою оперативную деятельность, не привлекает дополнительных заемных средств. В целом за год кредиторская задолженность снизилась на 16% (903 млн. руб.). Снижение кредиторской задолженности по авансам полученным, так же как и увеличение задолженности по налогам, связано, в первую очередь, с подписанием в 4 квартале 2015 года акта выполненных работ по крупнейшему договору на технологическое присоединение ТЭЦ-20 ПАО «Мосэнерго». Задолженность прочих кредиторов включает в себя средства, полученные от участников конкурсных процедур в качестве обеспечения поданных заявок на участие.

.

Список используемой литературы

1. Баканов М. И. Теория экономического анализа. - М: Финансы, 2008. – 324 с

2. Балабонов И. Т. Основы финансового менеджмента. - СПб: Нева, 2008. – 388 с

3. Бланк И. А. Основы финансового менеджмента. - СПб: Ника-Центр, Эльга, 2013. – 403 с

4. Богдановская Л. А. Анализ хозяйственной деятельности. - М: Высшая школа, 2009. – 588 с

5. Бойник И. М. Экономика предприятия. - М: Книга, 2009. – 502 с

6. Бондарь И. Ю., Пахомов В.И. Экономика предприятия: учебное пособие. – Иркутск: ИГТЭУ, 2009. – 402 с

7. Бородина О.И. Финансы предприятий. - М: ИНФРА, 2013. – 398 с

8. Бусыгин А.В. Предпринимательство. — М: ИНФРА, 2009. – 402 с

9. Ворст И., Ревенлоу П. Экономика фирмы. Учебник: пер.с датского А. Н. Чеканского, О.В. Рождественского. – М: Высшая школа, 2009. – 488 с

10. Вяткин В. И. Принятие финансовых решений в управлении бизнесом. - Оренбург: Восток, 2009. – 503 с

11. Герчикова И. Н. Финансовый менеджмент. - Оренбург: Восток, 2013. – 485 с

12. Грузинов В. П. Экономика предприятия и предпринимательства. – М: ИНФРА, 2009. – 345 с

13. Ермолович Л. Л. Анализ финансово-хозяйственной деятельности предприятия. – Мн: ООО «Знание», 2008. – 466 с

14. Зайцев Н. Л. Экономика предприятия: Учебное пособие. – М: ИНФРА, 2009. – 371 с

15. Калина А.А. Экономика предприятия: Учебное пособие. – Минск: НПОО «ПИОН», 2013. – 551 с

16. Ковалев В.П. Основы ведения предприятия: справ. пособие. – М: Высшая школа, 2013. – 438 с

17. Ковалев В. В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М: Центр, 2009. – 412 с

18. Ковалева A.M. Финансы в управлении предприятием. - М: Финансы, 2013. – 502 с

19. Кравченко Л. И. Анализ хозяйственной деятельности. – Мн: Знание, 2009. – 572 с

20. Крейнина М. Н. Финансовый менеджмент. - М: Наука, 2008. – 481 с

21. Основы финансового менеджмента: Учебное пособие // Под ред. Л. Б. Миротина, В. И. Сергеева. – М: ИНФРА, 2013 – 602 с

22. Савицкая Г. В. Теория анализа хозяйственной деятельности предприятия. – Мн.: ООО «Знание», 2009. – 612 с

23.Анализ финансовой отчетности : учебное пособие / ТА. Пожидасва. — 4-е изд., стер. - М .: КНОРУС, 2016 - 320с.

Приложение 1

Объемы газоснабжения Москвы

Приложение 2

Газифицированный жилой фонд

Приложение 3

Организационная структура АО «Мосгаз»

-

Бабаев Ю.А. Бухгалтерский учет. – М.: ЮНИТИ, 2013. – 76 с. ↑

-

Чернова М. В. Искажение бухгалтерского баланса \\ Все для бухгалтера 2014, № 10 ↑

-

Богаченко, Н.А. Кирилова. – Изд. 6-е, перераб. и доп. – Ростов н/Д: Феникс, 2013. - 80 с. ↑

-

Чернова М. В. Искажение бухгалтерского баланса \\ Все для бухгалтера 2014, № 10 ↑

-

Анализ финансовой отчетности : учебное пособие / ТА. Пожидасва. — 4-е изд., стер. - М .: КНОРУС, 2016* - 22с. ↑

-

Анализ финансовой отчетности : учебное пособие / ТА. Пожидасва. — 4-е изд., стер. - М .: КНОРУС, 2016* - 26 с. ↑

-

http://www.mos-gaz.ru/about/infographics/ ↑

-

http://www.mos-gaz.ru/about/structure/ ↑

- Комплексный экономический анализ хозяйственной деятельности. Финансовое состояние: анализ и оценка

- Мотивация в управлении на примере существующей организации

- Метод экспертных оценок и область его применения решений (на примере ООО «ОптМетизы»).

- Процессы принятия решений в организации в РФ

- Особенности политики и мотивации персонала организаций бюджетной сферы

- Организационная культура как источник конкурентных преимуществ фирмы

- Органы государственного управления (Их характеристики)

- Право собственности на землю в РФ

- Роль финансов на деятельность организации

- Роль межрегиональных миграционных процессов

- Понятие, признаки и правовое регулирование банкротства в РФ

- Виды и поняте наследования в Российской Федерации