Бухгалтерский баланс организации и порядок его составления (ООО «Мидас»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы обусловлена тем, что на современном этапе развития рыночной системы для предприятий любой организационно-правовой формы и любого вида деятельности крайне важно получать объективную, достоверную и оперативную информацию о финансово-экономическом состоянии предприятия. Информация о результатах деятельности хозяйствующих субъектов реализуется в системе бухгалтерского учета и бухгалтерской (финансовой) отчетности.

Наиболее существенной формой бухгалтерской отчетности является бухгалтерский баланс. Его содержание формируется по данным об остатках на счетах бухгалтерского учета на отчетную дату, содержит информацию о наличии имущества предприятия и источниках его формирования и позволяет принимать обоснованные управленческие решения в области управления финансовым состоянием.

Практическая значимость изучения вопросов формирования бухгалтерской отчетности обусловлена обязательностью составления отчетности на всех предприятиях России, а также степенью широты круга пользователей отчетности.

Целью работы является формирование теоретических знаний и практических навыков по вопросу составления бухгалтерского баланса и других форм бухгалтерской отчетности.

Достижению цели способствует решение следующих задач:

- определить сущность бухгалтерской отчетности, изучить систему нормативно-правового регулирования порядка ее составления и предоставления;

- изучить состав бухгалтерской отчетности, охарактеризовать особенности бухгалтерского баланса как основной отчетной формы;

- исследовать экономическую и организационную характеристику предприятия;

- исследовать практические аспекты составления бухгалтерского баланса и других форм бухгалтерской отчетности на предприятии;

- разработать пути оптимизации методов и способов составления бухгалтерского баланса и других форм бухгалтерской отчетности на предприятии.

В качестве объекта исследования в работе выступает общество с ограниченной ответственностью «Мидас» (ООО «Мидас»).

Предметом исследования являются практические аспекты порядка формирования показателей бухгалтерского баланса и других форм бухгалтерской отчетности в ООО «Мидас».

Для изучения вопроса и написания работы использовались труды ведущих ученых-экономистов, ряд нормативно-правовых актов Российской Федерации, а также публикации в специализированных изданиях для бухгалтеров.

Информационной базой для исследования послужили данные бухгалтерского учета и отчетности ООО «Мидас».

1. Теоретические основы формирования показателей бухгалтерского баланса и других форм отчетности в РФ

1.1. Сущность бухгалтерской отчетности, ее нормативно-правовое

регулирование

В соответствии с положениями п.п.1 ст. 3 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» «бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом» [1].

Формирование, представление и хранение бухгалтерской отчетности осуществляется в соответствии с требованиями действующего законодательства.

Развитие рыночных отношений определило необходимость значительного изменения системы нормативного регулирования бухгалтерской отчетности в России, что обусловлено высокой конкурентностью условий хозяйствования и необходимостью в наличии достоверной финансовой информации для принятия управленческих решений, источником которой, по опыту мировой хозяйственной практики, выступает бухгалтерская (в отечественной практике) или финансовая (в международной практике) отчетность [19, с. 34].

Система государственного регулирования бухгалтерской отчетности в российской учетной практике представляет собой иерархическую структуру, состоящую из четырех уровней.

В качестве основного законодательного акта, регулирующего порядок формирования показателей бухгалтерской отчетности коммерческими предприятиями в отечественной учетной системе, выступает Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» [1]. В части регулирования бухгалтерской отчетности в законе установлены общие требования к ней (ст. 13), определен ее состав (ст. 14), указаны период и сроки ее составления (ст. 15), отражены особенности составления бухгалтерской отчетности при реорганизации (ст. 16) и ликвидации (ст. 17) юридического лица, установлены требования к обязательному экземпляру бухгалтерской отчетности (ст. 18).

Кроме того, п. 2 ст. 6 закона освобождаются от ведения бухгалтерского учета и составления отчетности индивидуальные предприниматели и лица, занимающиеся частной практикой, а малые предприятия в соответствии с п. 4 ст. 6 имеют право на составление бухгалтерской отчетности по упрощенной форме.

Национальным стандартом, регулирующим порядок составления бухгалтерской отчетности в РФ является Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [2], в котором определены состав, содержание и методические основы формирования бухгалтерской отчетности организаций - юридических лиц, кроме кредитных и бюджетных организаций.

В отечественной учетной практики еще одним стандартом, непосредственно регулирующим порядок составления отчетных форм, является Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) [3], которое содержит как общие нормы и определения, относящиеся к сфере движения денежных средств, так и классификацию денежных потоков организации, принципы отражения денежных потоков, порядок раскрытия информации о денежных потоках в бухгалтерской отчетности [12, с. 44].

Кроме того, следует отметить, что все ПБУ, утвержденные и действующие на территории РФ, содержат правила отражения в бухгалтерской отчетности тех или иных объектов учета [9, с. 341].

В международной учетной практике составление отчетности регламентирует стандарт МСФО 1 (IAS 1) «Представление финансовой отчетности» [5], в котором установлены общие требования по представлению финансовой отчетности, даны рекомендации по ее структуре и утверждены минимальные требования к ее содержанию [11, с. 19].

Формы бухгалтерской отчетности коммерческих предприятия утверждены Приказом Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» [4], который относится к методическому уровню регулирования бухгалтерской отчетности в РФ.

Говоря о Приказе № 66н, необходимо отметить, что утвержденные им формы обязательны для заполнения и не являются образцами, исходя из которых каждая организация может разработать собственные формы. В то же время за организациями осталось право самостоятельно определять детализацию показателей по строкам отчетов, руководствуясь при этом, прежде всего, принципом существенности данной информации.

Кроме того хозяйствующим субъектам, относящимся в соответствии с федеральным законодательством к субъектам малого и среднего предпринимательство, разрешено составлять отчетность по упрощенной форме в составе бухгалтерского баланса и отчета о финансовых результатах [7, с. 18].

Также к методическому уровню регулирования порядка составления бухгалтерской отчетности в отечественной экономике относятся Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, Рекомендации для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности и другие методические и инструктивные материалы органов государственного регулирования бухгалтерского учета в РФ [23, с. 343].

К числу документов инструктивного уровня регулирования бухгалтерской отчетности следует отнести учетную политику хозяйствующего субъекта и рабочий план счетов [25, с. 12].

Таким образом, система нормативного регулирования бухгалтерской отчетности устанавливает требования к ее составу, порядку формирования показателей, срокам ее составления и предоставления, обязательные для соблюдения всеми хозяйствующими субъектами, осуществляющими свою деятельность на территории РФ.

1.2. Виды бухгалтерской отчетности, бухгалтерский баланс в составе отчетности

Виды отчетности можно классифицировать в зависимости от различных признаков (таблица 1) [17, с. 31].

Таблица 1

Классификация бухгалтерской отчетности

|

Признак классификации |

Виды отчетности |

|

Период составления |

Годовая |

|

Промежуточная |

|

|

Степень обобщения |

Индивидуальная |

|

Сводная |

|

|

Консолидированная |

В зависимости от того, за какой период составляется отчетность, выделяют два её следующих вида:

- годовая – составляется за отчетный год;

- промежуточная – составляется в течении отчетного года за месяц, квартал, полугодие, 9 месяцев [15, с. 33].

По степени обобщения данных отчетность подразделяют на:

- индивидуальную отчетность, которая характеризует финансово-экономическое, а также имущественное состояние и положение единой организации, одного экономического субъекта;

- сводную отчетность, которая характеризирует аналогичное состояние всех филиалов и подразделений единой организации, которые не являются самостоятельными юридическими лицами;

- консолидированную отчетность, которая характеризирует финансово-экономическое состояние группы самостоятельных организаций, но по совместно контролируемому ими имуществу.

Между двумя последними видами отчетности существует также другое важное различие в их предназначении. Если сводная отчетность представляет собой, как правило, готовую систему бухгалтерских данных, отображающих положение дел единой организации, то консолидированная отчетность представляет собой данные группы организаций, которые представляются в рамках одного общего условного субъекта, то есть единого хозяйственного образования. Другими словами, первая подразумевает простое суммирование показателей всех участников (филиалов, подразделений), в то время как вторая подразумевает консолидацию показателей участников группы, исключающую между ними взаимоотношения - благодаря чему такая отчетность представляет полноценные самостоятельные предприятия как единую крупную организацию [22, с. 31].

Состав бухгалтерской отчетности определяется положениями Федерального закона о бухгалтерском учете [1], в п.1 ст.14 которого установлено, что полный пакет отчетных форм состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- приложений к ним, предусмотренных нормативными актами.

Пунктом 5 ПБУ 4/99 «Бухгалтерская отчетность организации» [2] в состав бухгалтерской отчетности включены следующие формы:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к ним и пояснительной записки (которые вместе называются пояснениями к бухгалтерскому балансу и отчету о финансовых результатах);

- аудиторское заключение, в случае необходимости проведения обязательной аудиторской проверки в соответствии с требованиями законодательства.

Отчетные формы обладают характерной особенностью, выражающейся в их логической и информационной взаимосвязи, сущность которой заключатся в расшифровке и детализации наиболее существенных статей бухгалтерского баланса в других отчетных формах, что позволяет осуществлять действенный контроль за достоверностью сформированных в отчетности показателей [8, с. 201].

Баланс (французское balance - весы) представляет собой систему экономических показателей, которые сгруппированы в виде сводной ведомости в табличной форме и отображают на определенную дату наличие хозяйственных средств и источников их формирования в денежной оценке [6, с. 139].

Хозяйственные средства в балансе сгруппированы, с одной стороны, в зависимости от их вида, состава и функциональной роли в финансово-хозяйственной деятельности, а с другой - в зависимости от источников их формирования и целевого назначения [14, с. 7].

По внешнему виду бухгалтерский баланс представляет собой таблицу, в левой части которой отражается наличие хозяйственных средств предприятия в зависимости от их состава и размещения. Левая часть баланса называется активом (от латинского activus - деятельный, действующий). Правую часть бухгалтерского баланса называют пассивом (от латинского passivus - страдательный, недеятельный). В пассиве находят свое отражение источники финансирования имущества, сгруппированные по их видам [20, с. 9].

В составе бухгалтерской отчетности баланс выступает в качестве наиболее информативной формы, анализ которой позволяет выявить и раскрыть информацию о финансовом состоянии хозяйствующего субъекта и перспективах его развития [13, с. 41].

Таким образом, основными отчетными формами являются бухгалтерский баланс, содержащий информацию о наличии имущества предприятия и источниках его формирования, и отчет о финансовых результатах, в котором отражаются результаты финансово-хозяйственной деятельности хозяйствующего субъекта. Все остальные формы отчетности выступают в качестве аналитических расшифровок, дополняющих данные баланса и отчета о финансовых результатах.

Таким образом, бухгалтерская отчетность – это свод обобщенных показателей, сформированных по общепринятым национальным стандартам на основе данных синтетического и аналитического учета, отражающий финансовое состояние и итоги хозяйственной деятельности предприятия.

Бухгалтерская отчетность является одним из самых достоверных средств коммуникации, что обусловлено свойствами регулятивности ее составления, известности ее показателей, определенности порядка ее составления.

Бухгалтерскую отчетность не следует понимать как меру принуждения со стороны государственных органов. Бухгалтерская отчетность – это не только, и даже не столько отчетность, сколько информационный комплекс, наглядно показывающий результаты финансово-хозяйственной деятельности за какой-либо период и экономическое состояние предприятия на определенную дату.

2. Анализ организации процедур формирования бухгалтерского баланса и других форм отчетности в ООО «Мидас»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Мидас» (ООО «Мидас») является действующим предприятием города Москвы.

Юридический адрес предприятия: 107497, г. Москва, ул. Амурская, д. 9/6, стр. 5.

Основным видом деятельности предприятия является производство швейных изделий, который осуществляется в соответствии с требованиями и ограничениями действующего российского законодательства и Уставом.

В настоящее время ООО «Мидас» активно развивается и уделяет особое внимание вопросам качества продукции, а также новым технологиям производства. Вся продукция сертифицирована и соответствует Госстандартам.

Продукция ООО «Мидас» сочетает в себе высокое качество, оригинальные дизайнерские подходы, насыщенные цвета, современные рисунки и привлекательные цены. Ассортимент формируется с учетом постоянного анализа рынка.

Конкурентными преимущества ООО «Мидас» на региональном рынке сбыта являются следующие факторы:

- Собственное производство, оснащенное современным оборудованием. При предприятии открыт фирменный розничный магазин.

- Высокое качество продукции. Вся продукция сшита опытными российскими швеями из качественных материалов на современном оборудовании. Каждое изделие проходит несколько этапов контроля качества.

- Сертифицированная продукция. Весь ассортимент проверен и сертифицирован в Центре стандартизации и метрологии (ЦСМ). Все изделия соответствуют санитарно-гигиеническим нормам и международным требованиям.

- Актуальные дизайны. Специалисты предприятия старательно подбирают ткани нужных рисунков и расцветок у проверенных поставщиков, чтобы произведенные изделия соответствовали современным эстетическим запросам потребителей.

- Широкий ассортимент продукции. В магазине предприятия представлено почти 2 000 товаров различных наименований. Это богатый выбор комплектов постельного белья, кухонного текстиля.

- Фирменная упаковка. Каждое изделие снабжается биркой и укладывается в специальную упаковку, на которую нанесены логотип предприятия и контакты. Упаковка компактная и эргономичная, позволяет транспортировать изделия с большим удобством.

- Активная ценовая политика. Изделия предприятия можно приобрести по розничным ценам, а также по оптовым ценам, зависящим от размера партии и некоторых других условий.

- Гибкое производство. На предприятии осуществляется постоянный процесс совершенствования производственной базы и ассортимента продукции.

- Опытные специалисты. Многие мастера предприятия работают в сфере швейного производства несколько десятков лет. Предприятие постоянно пополняет свой штат молодыми инициативными выпускниками профильных учебных заведений, а менеджеры предприятия постоянно проходят курсы повышения квалификации – все это позволяет предприятиюудерживать высокий уровень качества производства.

ООО «Мидас» является многократным победителем всероссийских отраслевых конкурсов, обладателем национальных премий.

Таким образом, в настоящее время ООО «Мидас» обладает достаточными мощностями для того, чтобы обеспечить своего потребителя качественной продукцией.

Данные для оценки абсолютных и относительных показателей деятельности ООО «Мидас» за 2014-2016 гг. представлены в таблице 2, информационной базой для составления которой послужила бухгалтерская отчетность предприятия (Приложения 1,2).

Таблица 2

Экономические показатели деятельности ООО «Мидас» за 2014-2016 гг.

|

Наименование показателя |

2014 |

2015 |

2016 |

Абсолютное отклонение (+,-) |

Темп роста, % |

||

|

2015/ 2014 |

2016/ 2015 |

2015/ 2014 |

2016/ 2015 |

||||

|

Выручка от продажи продукции, тыс.руб. |

126489 |

150499 |

173783 |

+24010 |

+23284 |

118,98 |

115,47 |

|

Себестоимость продукции, тыс.руб. |

133185 |

153231 |

160159 |

+20046 |

+6928 |

115,05 |

104,52 |

|

Прибыль от продаж, тыс.руб. |

-6696 |

-2732 |

13624 |

+3964 |

+16356 |

159,20 |

698,68 |

|

Рентабельность продаж, % |

-5,29 |

-1,82 |

7,84 |

+3,47 |

+9,66 |

- |

- |

|

Рентабельность затрат, % |

-5,03 |

-1,78 |

8,51 |

+3,25 |

+10,29 |

- |

- |

|

Стоимость основных фондов, тыс.руб. |

20570 |

19850 |

40150 |

-720 |

+20300 |

96,50 |

202,27 |

|

Фондоотдача, руб. |

6,15 |

7,58 |

4,33 |

+1,43 |

-3,25 |

123,25 |

57,12 |

|

Численность персонала, чел. |

85 |

84 |

79 |

-1 |

-5 |

98,82 |

94,05 |

|

Производительность труда, тыс.руб/чел. |

1488,1 |

1791,1 |

2199,8 |

+303,0 |

+408,7 |

120,36 |

122,82 |

Данные таблицы демонстрируют положительную динамику выручки от реализации продукции, рост которой составил 37,4% или 47294 тыс. руб., что связано с увеличением объема производства продукции в натуральном выражении.

Ростом объемов производства обусловлено также увеличение за анализируемый период на 20,3% или 26974 тыс. руб. величины производственных затрат.

На протяжении 2014-2015 гг производственная деятельность предприятия была убыточна, что обусловлено снижением потребительского спроса в связи с общеэкономическим кризисом в отечественной экономике. Это вынудило руководство предприятия пересмотреть ценовую политику, изыскивать резервы снижения производственных затрат. В результате в 2016 году предприятием была получена прибыль в сумме 13624 тыс. руб., а значение показателя рентабельности продаж возросло на 13,13 процентных пункта.

Обновление производственного оборудования на предприятии привело почти к двукратному росту стоимости основных средств предприятия за анализируемый период. Однако в связи с тем, что новое оборудование работает еще не на полную мощность, эффективность использования основных средств на предприятии несколько снизилась, что подтверждается снижением значения показателя фондоотдачи на 1,82 руб. или 29,6%.

На протяжении анализируемого периода с предприятия по различным причинам уволилось 6 человек, что привело к сокращению численности персонала на 7,4%. В качестве положительной тенденции в деятельности предприятия следует отметить, рост эффективности использования трудовых ресурсов, что подтверждается увеличением производительности труда сотрудников ООО «Мидас» на 47,8% или 711,7 тыс. руб.

Таким образом, анализ экономических показателей производства мебели свидетельствует о целесообразности расширения данного вида деятельности в ООО «Мидас», так как производимая продукция пользуется спросом на региональном рынке сбыта.

2.2. Порядок формирования показателей бухгалтерского баланса на предприятии

Перед составлением бухгалтерской отчетности в ООО «Мидас» проводят инвентаризацию имущества и финансовых обязательств на основании приказа руководителя с составлением инвентаризационных актов и описей установленного образца.

Далее осуществляют процедуры закрытия счетов и реформации баланса, бухгалтерские записи по которым в ООО «Мидас» на конец 2016 года представлены в таблице 3.

Так как ООО «Мидас» относится к категории малого предпринимательства, то отчетность на предприятии формируется в составе бухгалтерского баланса и отчета о финансовых результатах. Детализация показателей определяется предприятием самостоятельно, исходя из целесообразности информации.

Таблица 3

Бухгалтерские записи по реформации баланса в ООО «Мидас» за 2016 г.

|

Содержание операции |

Дебет |

Кредит |

Сумма, тыс. руб. |

|

Списание годовой выручки |

90-1 |

90-9 |

205064 |

|

Списание годовой себестоимости продаж |

90-9 |

90-2 |

160159 |

|

Списание годовой суммы НДС |

90-9 |

90-3 |

31281 |

|

Списание прибыли от продаж |

90-9 |

99-9 |

13624 |

|

Списание годовой суммы прочих доходов |

91-1 |

91-9 |

23504 |

|

Списание годовой суммы прочих расходов |

91-9 |

91-2 |

21330 |

|

Списание годовой суммы бухгалтерской прибыли |

99-1 |

99-9 |

15698 |

|

Списание годовой суммы условного расхода по налогу на прибыль |

99-9 |

99-2 |

3768 |

|

Списание чистой прибыли отчетного года |

99-9 |

84 |

11930 |

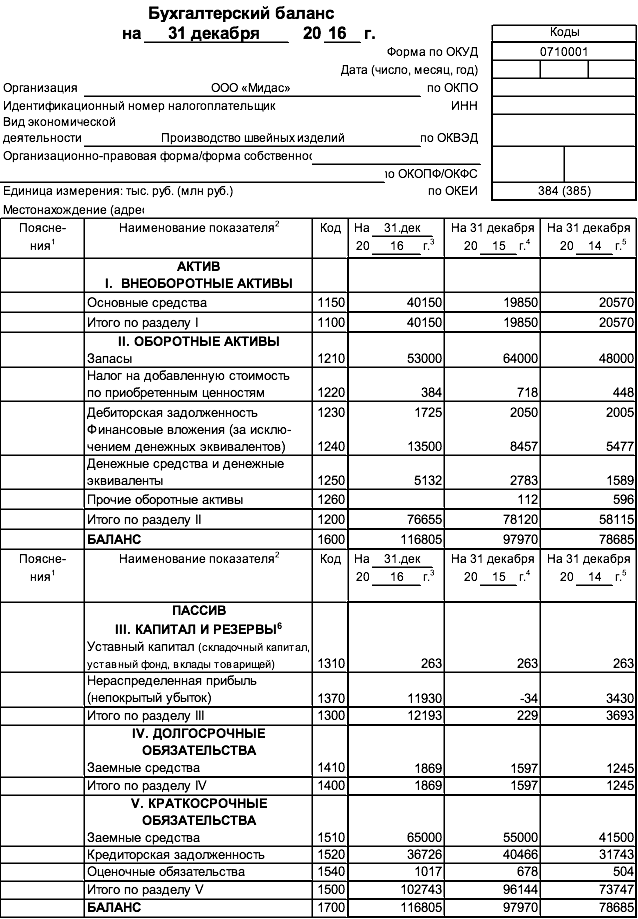

Бухгалтерский баланс состоит из 5 разделов, 2 их которых находятся в активе, 3 – в пассиве.

В первом разделе бухгалтерского баланса ООО «Мидас» представлена информация о наличии основных средств предприятия по их остаточной стоимости, для определения которой исчисляется разность между дебетовым сальдо счета 01 «Основные средства» (на конец 2016 года – 45393 тыс. руб.) и кредитовым сальдо счета 02 «Амортизация основных средств» (на конец 2016 года – 5243 тыс. руб.).

Значение показателей, представленных в разделе «Внеоборотные активы» баланса ООО «Мидас» на 31 декабря 2016 года отражены в таблице 4.

Таблица 4

Показатели, представленные в разделе «Внеоборотные активы» баланса ООО «Мидас» на 31 декабря 2016 года

|

Код строки |

Наименование строки |

Сумма, тыс. руб. |

||

|

На 31 декабря 2016 г |

На 31 декабря 2015 г |

На 31 декабря 2014 г |

||

|

1130 |

Основные средства |

40150 |

19850 |

20570 |

|

1100 |

ИТОГО |

40150 |

19850 |

20570 |

В разделе «Оборотные активы» в балансе ООО «Мидас» представлена информация о стоимости оборотных средств по состоянию на отчетную дату.

В строке 1210 отражена суммарная стоимость всех запасов предприятия. В ООО «Мидас» в данной строке на конец 2016 года отражены:

- сальдо по дебету счета 10 – 25953 тыс. руб.;

- сальдо по дебету счета 20 – 5417 тыс. руб.;

- сальдо по дебету счета 23 – 1974 тыс. руб.;

- сальдо по дебету счета 29 – 1241 тыс. руб.;

- сальдо по дебету счета 43 – 18415 тыс. руб.;

- ИТОГО – 53000 тыс. руб.

По строке 1220 показана сумма НДС по полученным от поставщиков товарам (работам, услугам), не принятая к вычету, числящаяся по дебету счета 19 и не списанная по состоянию на отчетную дату.

В строке 1230 баланса предприятия отражена сумма дебиторской задолженности, которая не погашена на 31 декабря 2016 года. В ООО «Мидас» в строке 1230 на конец 2016 года отражены:

- сальдо по дебету счета 62 – 1677 тыс. руб.;

- сальдо по дебету счета 68 – 11 тыс. руб.;

- сальдо по дебету счета 69 – 18 тыс. руб.;

- сальдо по дебету счета 70 – 19 тыс. руб.;

- ИТОГО – 1725 тыс. руб.

По строке 1250 баланса отражена сумма денежных средств, находящаяся в распоряжении предприятия на отчетную дату, которая отражается на сетах учета денежных средств и составила на 31 декабря 2016 года в ООО «Мидас» 18632 тыс.руб., в том числе:

- сальдо по дебету счета 50 – 12 тыс. руб.;

- сальдо по дебету счета 51 – 18620 тыс. руб.

В строке 1260 баланса находят свое отражение стоимость оборотных активов, которые не вошли в состав других статей. В ООО «Мидас» на конец 2016 года прочие оборотные активы отсутствуют.

Значение показателей, представленных в разделе «Оборотные активы» баланса ООО «Мидас» на 31 декабря 2016 года отражены в таблице 5.

Таблица 5

Показатели, представленные в разделе «Оборотные активы» баланса ООО «Мидас» на 31 декабря 2016 года

|

Код строки |

Наименование строки |

Сумма, тыс. руб. |

||

|

На 31 декабря 2016 г |

На 31 декабря 2015 г |

На 31 декабря 2014 г |

||

|

1210 |

Запасы |

53000 |

64000 |

48000 |

|

1220 |

Налог на добавленную стоимость по приобретенным ценностям |

384 |

718 |

448 |

|

1230 |

Дебиторская задолженность |

1725 |

2050 |

2005 |

|

1250 |

Денежные средства |

18632 |

11240 |

7066 |

|

1260 |

Прочие оборотные активы |

- |

112 |

596 |

|

1200 |

ИТОГО |

76655 |

78120 |

58115 |

Данные пассива бухгалтерского баланса предоставляют пользователям информацию об источниках формирования имущества предприятия.

В составе собственных источников финансирования имущества ООО «Мидас» числятся уставной капитал и нераспределенная прибыль.

Сумма уставного капитала в соответствии с учредительными документами отражается в балансе ООО «Мидас» по строке 1310.

Сумма нераспределенной прибыли, учитываемая по кредиту счета 84, отражается в балансе ООО «Мидас» по строке 1370.

Значение показателей, представленных в разделе «Капиталы и резервы» баланса ООО «Мидас» на 31 декабря 2016 года отражены в таблице 6.

Таблица 6

Показатели, представленные в разделе «Капиталы и резервы» баланса ООО «Мидас» на 31 декабря 2016 года

|

Код строки |

Наименование строки |

Сумма, тыс. руб. |

||

|

На 31 декабря 2016 г |

На 31 декабря 2015 г |

На 31 декабря 2014 г |

||

|

1310 |

Уставный капитал |

263 |

263 |

250 |

|

1370 |

Нераспределенная прибыль (непокрытый убыток) |

11930 |

-34 |

3430 |

|

1300 |

ИТОГО |

12193 |

229 |

3693 |

Для финансирования своей деятельности в ООО «Мидас» используют и долгосрочные заемные средства, учитываемые на счете 67 и отражаемые в балансе по строке 1410. На конец 2016 года сальдо по кредиту счета 67 составило 1869 тыс. руб., что и было отражено в балансе предприятия (таблица 7).

Таблица 7

Показатели, представленные в разделе «Долгосрочные обязательства» баланса ООО «Мидас» на 31 декабря 2016 года

|

Код строки |

Наименование строки |

Сумма, тыс. руб. |

||

|

На 31 декабря 2016 г |

На 31 декабря 2015 г |

На 31 декабря 2014 г |

||

|

1410 |

Заемные средства |

1869 |

1597 |

1245 |

|

1400 |

ИТОГО |

1869 |

1597 |

1245 |

Раздел «Краткосрочные обязательства» пассива баланса содержит информацию о наличии краткосрочных источников формирования имущества. В ООО «Мидас» на 31 декабря 2016 года данный раздел представлен тремя строками.

В строке 1510 отражена информация о краткосрочных заемных средствах, числящихся на конец отчетного периода и учитываемые по кредиту сета 66.

В строке 1520 баланса ООО «Мидас» на конец 2016 года отражена сумма кредиторской задолженности, непогашенной на конец отчетного периода в том числе:

- сальдо по кредиту счета 60 – 33858 тыс. руб.;

- сальдо по кредиту счета 62 – 1796 тыс. руб.;

- сальдо по кредиту счета 68 – 121 тыс. руб.;

- сальдо по кредиту счета 69 – 104 тыс. руб.;

- сальдо по кредиту счета 70 – 847 тыс. руб.;

- ИТОГО – 36726 тыс. руб.

В строке 1540 отражена информация о суммах оценочных обязательств, с предполагаемым сроком исполнения не более 12 месяцев, учитываемых на счете 96. В данной строке баланса предприятия на 31 декабря 2016 года нашло свое отражение сальдо по дебету счета 96 в сумме 1017 тыс. руб.

Значение показателей, представленных в разделе «Краткосрочные обязательства» баланса ООО «Мидас» на 31 декабря 2016 года отражены в таблице 8.

Таблица 8

Показатели, представленные в разделе «Краткосрочные обязательства» баланса ООО «Мидас» на 31 декабря 2016 года

|

Код строки |

Наименование строки |

Сумма, тыс. руб. |

||

|

На 31 декабря 2016 г |

На 31 декабря 2015 г |

На 31 декабря 2014 г |

||

|

1510 |

Заемные средства |

65000 |

55000 |

41500 |

|

1520 |

Кредиторская задолженность |

36726 |

40466 |

31743 |

|

1540 |

Оценочные обязательства |

1017 |

678 |

504 |

|

1500 |

ИТОГО |

102743 |

96144 |

73747 |

Показатели итоговых сумм по активу (строка 1600) и пассиву (строка 1700) баланса должны совпадать, что обусловлено двойной записью и свидетельствует об отсутствии ошибок при формировании отчетных показателей бухгалтерского баланса.

Таким образом, данные бухгалтерского баланса ООО «Мидас» содержат полную и достоверную информацию об имеющемся имуществе предприятия и источниках его образования на отчетную дату.

2.3. Порядок формирования отчета о финансовых результатах на предприятии

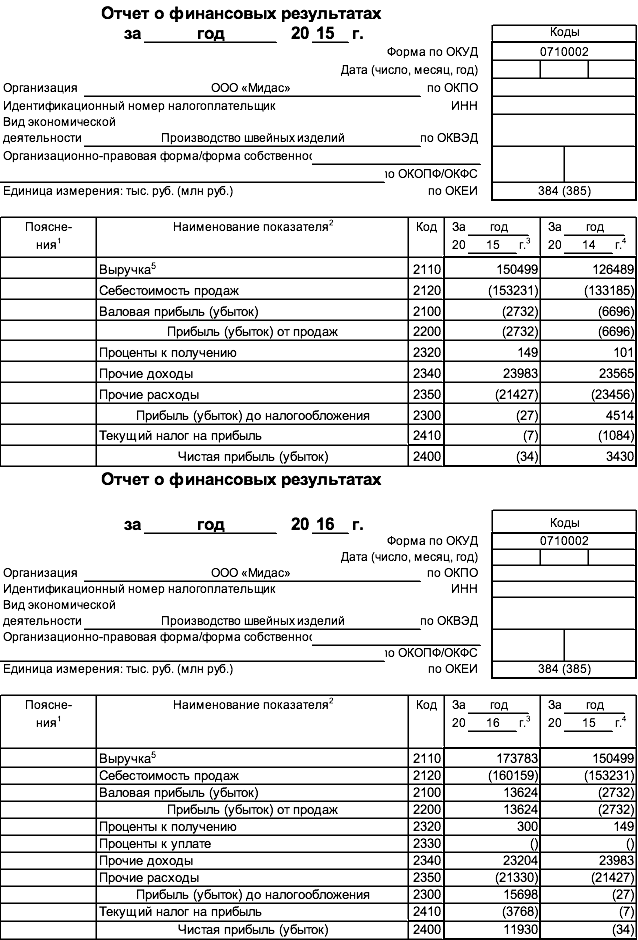

В составе бухгалтерской отчетности ООО «Мидас» формирует также отчет о финансовых результатах, в котором отражаются полученные доходы предприятия и понесенные им расходы, сгруппированные в соответствии с требованиями ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Условно структуру отчета о финрезультатах можно разделить на три раздела, формирующих информацию о величине прибыли от основной деятельности, прибыли от прочих операций, а также налогооблагаемой и чистой прибыли предприятия.

Информация о финансовых результатах по основной деятельности в отчете ООО «Мидас» представлена по строкам 2110-2200.

По строке 2110 в отчете ООО «Мидас» отражена величина дохода, полученного от основной деятельности предприятия, учет которого осуществляется по кредиту счета 90 субсчета 1 «Выручка». Для определения выручки для целей заполнения Отчета о финансовых результатах из общей суммы доходов вычитают НДС, учитываемый по дебету счета 90 субсчета 3 «Налог на добавленную стоимость».

В ООО «Мидас» сумма выручки, отражаемой по строке 2110 на конец 2016 года составила 173783 тыс. руб., в том числе:

- оборот по кредиту счета 90 субсчет 1 – 205064 тыс. руб.;

- оборот по дебету счета 90 субсчет 3 – 31281 тыс. руб.

В строке 2120 указана сумма затрат по основному виду деятельности предприятия, в том числе коммерческие и управленческие расходы, которые отражаются по дебету счета 90-2 и составили в ООО «Мидас» за 2016 год 160159 тыс. руб.

В строке 2100 отражена сумма валовой прибыли, которая определяется расчетным путем и составляет разницу между выручкой и себестоимостью. Сумма валовой прибыли в ООО «Мидас» за 2016 год составила 13624 тыс. руб. Эта же сумма отражена и по строке 2200, так как коммерческие и управленческие расходы на предприятии отдельно не учитываются.

Значение показателей, характеризующих финансовый результат от основной деятельности ООО «Мидас» на 31 декабря 2016 года отражены в таблице 9.

Таблица 9

Показатели, характеризующие финансовый результат от основной деятельности ООО «Мидас» на 31 декабря 2016 года

|

Код строки |

Наименование строки |

Сумма, тыс. руб. |

|

|

На 31 декабря 2016 г |

На 31 декабря 2015 г |

||

|

2110 |

Выручка |

173783 |

150499 |

|

2120 |

Себестоимость продаж |

-160159 |

-153231 |

|

2100 |

Валовая прибыль (убыток) |

13624 |

-2732 |

|

2200 |

Прибыль (убыток) от продаж |

13624 |

-2732 |

Следующий раздел отчета о финансовых результатах (строки 2320-2350) содержит в себе информацию о доходах и расходах от прочих операций предприятия, которые не относятся к основному виду его деятельности.

По строке 2320 отражена сумма причитающихся к получению процентов, которые учитываются по кредиту счета 91-1.

В составе прочих доходов, отраженных по строке 2340 отчета ООО «Мидас» отражены следующие суммы, учитываемые по кредит счета 91-1:

- поступления от сдачи в аренду офисного помещения – 9874 тыс. руб.;

- поступления от продажи основных средств – 12089 тыс. руб.;

- полученные пени за нарушение условий договоров – 1241 тыс. руб.;

- ИТОГО – 23504 тыс. руб.

В строке 2350 отчета ООО «Мидас» отражена совокупная величина расходов по прочим операциям, учитываемых по дебету счета 91-2 в следующем составе:

- расходы, связанные с предоставлением в аренду офисного помещения – 2852 тыс. руб.;

- расходы, связанные с выбытием основных средств – 7453 тыс. руб.;

- расходы на оплату услуг банка – 541 тыс. руб.

- уплаченные пени за нарушение условий договоров – 1241 тыс. руб.;

- расходы на оплату корпоративных мероприятий – 9243 тыс. руб.;

- ИТОГО – 21330 тыс. руб.

Значение показателей, характеризующих величину прочих доходы и расходов ООО «Мидас» на 31 декабря 2016 года отражено в таблице 10.

Таблица 10

Показатели, характеризующие величину прочих доходы и расходов ООО «Мидас» на 31 декабря 2016 года

|

Код строки |

Наименование строки |

Сумма, тыс. руб. |

|

|

На 31 декабря 2016 г |

На 31 декабря 2015 г |

||

|

2320 |

Проценты к получению |

300 |

149 |

|

2340 |

Прочие доходы |

23204 |

23983 |

|

2350 |

Прочие расходы |

-21330 |

-21427 |

Следующий раздел отчета о финансовых результатах, представленный строками 2300-2400, предоставляет пользователям информацию о величине налога на прибыль и сумме чистой прибыли, полученной предприятием в результате финансово-хозяйственной деятельности.

Строка 2300 содержит информацию о величине налогооблагаемой прибыли. Данный показатель получают расчетным путем, суммируя величину прибыли от продаж и доходов по прочим операциям за вычетом расходов по прочим операциям.

Сумма налога на прибыль, фиксируемая по кредиту счета 68-4, в отчете отражается по строке 2410.

Итоговый финансовый результат по итогам отчетного периода отражают по строке 2400 отчета и находят расчетным путем, вычитая из суммы налогооблагаемой прибыли величину налога на прибыль.

Значение показателей, характеризующих итоговый финансовый результат ООО «Мидас» на 3 декабря 2016 года отражено в таблице 11.

Таблица 11

Показатели, характеризующие итоговый финансовый результат ООО «Мидас» на 3 декабря 2016 года

|

Код строки |

Наименование строки |

Сумма, тыс. руб. |

|

|

На 31 декабря 2016 г |

На 31 декабря 2015 г |

||

|

2300 |

Прибыль (убыток) до налогообложения |

15698 |

-27 |

|

2410 |

Текущий налог на прибыль |

-3768 |

-7 |

|

2400 |

Чистая прибыль (убыток) |

11930 |

-34 |

Ответственность за достоверность сформированных в отчетности данных несет главный бухгалтер предприятия, подписывается бухгалтерская отчетность руководителем ООО «Мидас», а утверждается - общим собранием учредителей.

Таким образом, порядок составления отчетности в ООО «Мидас» соответствует требованиям действующего законодательства.

3. Основные направления совершенствования процедуры составления бухгалтерского баланса и других форм отчетности в ООО «Мидас»

Законодательная система, регулирующая бухгалтерскую отчетность, постоянно изменяется, привносит корректировки в формы и названия бухгалтерской отчетности. Совсем недавно бухгалтерский баланс составлялся подробно с расшифровкой обобщающих статей. Данная форма баланса более удобна для восприятия и способствует лучшему пониманию состояния предприятия, его имущества и обязательств.

Кроме того, рекомендуется расшифровывать так называемые «прочие статьи», поскольку при чтении бухгалтерского баланса в отрыве от других отчетных источников неясно, какие активы и обязательства имеются в виду.

Одной из проблем является вопрос публикации бухгалтерской отчетности. В настоящее время в практике налоговых органов встает вопрос о наличии «недобросовестных» организаций, существующих на бумаге, но не выполняющих обязательств по уплате налогов и представлению отчетности в государственные органы. По итогам налоговых проверок в большинстве случаев выявляется сотрудничество проверяемых налогоплательщиков с подобными «недобросовестными» контрагентами, в результате чего производятся перерасчеты налоговой базы, доначисления штрафов, пеней.

В целях недопущения подобных ситуаций целесообразно введение правила обязательной публикации бухгалтерской отчетности всеми юридическими лицами на специальных интернет-порталах или в других средствах массовой информации для обеспечения безопасности и защиты предпринимательской деятельности. Выбирая контрагента для сотрудничества, предприятие всегда может ознакомиться с результатами его деятельности, финансовыми показателями и удостовериться в том, что партнерство с данным контрагентом является разумным.

Вышеуказанное нововведение не противоречит законодательству, поскольку бухгалтерская отчетность организаций не составляет коммерческую тайну.

Применительно к условиям деятельности ООО «Мидас» для совершенствования процедур формирования показателей бухгалтерской отчетности по итогам отчетного периода целесообразно обновить программное обеспечение для автоматизации учетных работ.

В настоящее время ООО «Мидас» для автоматизации бухгалтерского учета используется программный продукт «1С:Предприятия 8.0», применение которого способствует ускорению работ по составлению отчетности. Однако в 2014 году вышла новая версия данной программы «1С:Предприятия 8.5», благодаря которой появился ряд новых возможностей.

Формы бухгалтерской отчетности в «1С: Бухгалтерии 8.5» имеют возможность автоматического заполнения по данным информационной базы: если пользователь программы аккуратно вел учет в течение отчетного периода, составление отчетности не займет много времени.

В формах бухгалтерской отчетности (баланс и приложения к нему), наряду с автоматически заполнением, реализован удобный механизм расшифровки алгоритма заполнения показателей: для выбранного показателя можно вывести таблицу, в которой будет показано, из остатков и оборотов по каким счетам состоит значение этого показателя.

В новой версии программы предоставлен улучшенный интерактивный механизм для коррекции автоматически заполненных отчетов.

Таким образом, применение современного программного обеспечения для автоматизации учетных работ в ООО «Мидас» позволит сократить их трудоемкость, упростит процесс составления отчетности и значительно снизит вероятность совершения арифметической ошибки, что будет способствовать повышению надежности и достоверности информации, содержащееся в отчетных формах.

ЗАКЛЮЧЕНИЕ

Бухгалтерская (финансовая) отчетность представляет собой единую система данных об имущественном и финансовом положении организации, о результатах ее хозяйственной деятельности, предоставляемую в табличных формах и составляемую на основе данных бухгалтерского и оперативного учета.

Порядок составления и представления бухгалтерской отчетности регулируется государством. В Российской Федерации действует четырехступенчатая система нормативно-правовых актов по составлению бухгалтерской отчетности. Указанная правовая база формирует общие требования, предъявляемые к отчетности, порядок ее заполнения, утверждает виды и формы отчетности, действующие на территории страны.

Основной целью бухгалтерской отчетности является удовлетворение потребностей ее пользователей в различной информации о финансово-хозяйственной деятельности предприятия.

В управлении бухгалтерская отчетность выполняет широкие функции. С помощью нее систематизируется информация о предприятии, выполняется финансово-экономический анализ, решается вопрос о степени выполнения производственного плана.

Тщательное изучение показателей бухгалтерской (финансовой) отчетности раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности.

ООО «Мидас», на базе которого проводилось данное исследование, функционирует в отрасли производства швейных изделий более 16 лет и широко известно потребителям на региональном рынке сбыта.

Предприятие располагает достаточным потенциалом для укрепления конкурентных позиций на региональном рынке сбыта.

Как показало проведенное исследование в ООО «Мидас» отчетность составляется на основании данных бухгалтерского учета в соответствии с требованиями действующего российского законодательства.

Для совершенствования процедур составления и анализа бухгалтерской отчетности в ООО «Мидас» было рекомендовано осуществлять расшифровку показателей отчетности, использовать современное программное обеспечение для автоматизации учетных работ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) // Справочно-правовая система «Гарант». – Режим доступа: http://base.garant.ru.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина от 6 июля 1999 г. № 43н (в ред. от 08.11.2010) // Справочно-правовая система «Гарант». – Режим доступа: http://base.garant.ru.

- Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) утв. Приказом Минфина РФ от 2 февраля 2011 г. N 11н) // Справочно-правовая система «Гарант». – Режим доступа: http://base.garant.ru.

- Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 04.12.2012) // Справочно-правовая система «Гарант». – Режим доступа: http://base.garant.ru.

- Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н) (ред. от 26.08.2015) (с изм. и доп., вступ. в силу с 01.01.2017) // Справочно-правовая система «Гарант». – Режим доступа: http://base.garant.ru.

- Акулова А.Г. Бухгалтерский баланс в составе отчетных форм: сущность, содержание и значение // Молодой ученый. - 2015. - №9. - С. 139-142.

- Анастасова А.Ю. Нормативное регулирование порядка составления и предоставления бухгалтерской отчетности в отечественной учетной системе // Расчет. – 2016. - №7. – С. 15-19.

- Ветров А.А. Бухгалтерский учет и отчетность. - М.: Перспектива, 2013. – 254 с.

- Васильчук О.И. Бухгалтерский учет и анализ: учебное пособие. – М.: Форум, 2015.- 495 с.

- Казакова Н.А. Анализ бухгалтерской (финансовой) отчетности. - М. Финансы и статистика. 2016. – 179 с.

- Кресина А.М. Внедрение, адаптация и перспективы развития Международных стандартов финансовой отчетности в России // Экономика и менеджмент инновационных технологий. – 2016. - №7. – С. 19-24.

- Касимова Е. А. Отчет о движении денежных средств: способы составления, анализ и внутренний контроль // Молодой ученый. - 2015. - №4.2. - С. 44-47.

- Коробова Я. А., Яковенко М. С. Бухгалтерская отчетность и ее роль в анализе деятельности организации // Молодой ученый. - 2015. - №11.3. - С. 39-43.

- Луканина А.Ю. Бухгалтерская отчетность в рыночной экономике // Московский бухгалтер. - 2015. - №8. - С. 5-8.

- Лазарева С. П., Лукашина Н. В. Бухгалтерская отчетность и ее значение в коммерческих организациях // Молодой ученый. - 2016. - №9.4. - С. 33-35.

- Максютов А.А. Бухгалтерский учет. – М.: ЮНИТИ-ДАНА, 2016. – 543 с.

- Маликова А.Р. Бухгалтерская (финансовая) отчетность: качественные характеристики // Экономика и менеджмент инновационных технологий. - 2016. - № 5. – С. 31-36.

- Осина Е. Ю. Современные аспекты нормативно-правового регулирования бухгалтерского учета на предприятиях: рекомендации начинающим бухгалтерам // Молодой ученый. - 2015. - №20. - С. 266-269.

- Поляков Г.Б. Бухгалтерский учет и отчетность. - М.: Финансы, 2012. – 251 с.

- Поленова С.Н. Бухгалтерская отчетность в российской и международной практике // Международный бухгалтерский учет. 2015. - № 7. - С. 5-12.

- Полякова М.С. Годовая бухгалтерская отчетность // Главбух. - 2015. - № 12. - С. 5-9.

- Слабинская И. А. Бухгалтерская (финансовая) отчётность: Учебник для бакалавров. - М.: Дашков и К, 2013. - 364 с.

- Трибушняя О. Н. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации // Молодой ученый. - 2016. - №17. - С. 343-346.

- Трофимова Л.Б. Трансформация российской отчетности в соответствии с требованиями МСФО // Международный бухгалтерский учет. – 2016. - №16. С. 104-111.

- Хомяков Д.П. Бухгалтерская отчетность и ее роль в управлении современным предприятием // Современные научные исследования и инновации. - 2015. - № 7. – С. 11-17.

Приложение 1

Приложение 2

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия)

- Совершенствование учета трудовых затрат в условиях реформирования системы учета и отчетности на примере ОАО «ЧЗА»

- Бухгалтерская отчетность организации: порядок ее составления и анализ)

- Исследование проблем защиты информации. Потенциальные угрозы безопасности информации в ЛВС

- Проектирование реализации операций бизнес-процесса Планирование производства)

- Формы правления в прошлом и настоящем. Эволюция в форме правления за границей

- Анализ денежных средств предприятия (ООО «Алекри»)

- Учет труда и заработной платы (на примере ОАО «ЧЗА»)

- Бухгалтерский баланс и правила оценки его статей. Структура и содержание бухгалтерского баланса ОАО «Детский Мир - Орел»

- Использование результатов ОРД в качестве информации в процессе доказывания)

- Виды юридических лиц. Классификация юридических лиц в свете реформирования

- Учет амортизации основных средств (на примере ООО «Пяточок»)