Анализ денежных средств предприятия (ООО «Алекри»)

Содержание:

Введение

В современных условиях кризиса актуальной для руководства организаций становится разработка эффективной системы управления денежными потоками, так как денежные средства являются ограниченным ресурсом. Кроме того, денежные средства – единственный вид оборотных средств, обладающий абсолютной ликвидностью.

Неотъемлемым элементом этой системы выступает анализ движения денежных средств, который важен как для оценки текущей платежеспособности организации, так и для планирования ее финансово-хозяйственной деятельности на перспективу.

Цель курсовой работы – исследовать управление денежными средствами предприятия и предложить пути совершенствования на современном этапе.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и особенности денежных средств предприятия;

- определить особенности управление денежными средствами предприятия;

- провести анализ денежных средств предприятия на примере ООО «Алекри;

- найти возможности оптимизации управления денежными средствами ООО «Алекри»;

- оценить эффективность предложенных мероприятий.

Объектом исследования является общество с ограниченной ответственностью «Алекри».

Предмет исследования – процесс управления денежными средствами предприятия ООО «Алекри».

Проблемами анализа и прогнозирования денежных потоков организаций и соответствующей для этого информационной базы занимались Л. А. Бернстайн, И. А. Бланк, В. В. Бочаров, Дж. К. Ван Хорн, Л. Н. Павлова, Ж. Перар, Е. М. Сорокина, Н. Н. Хаханова и другие экономисты. Хотя в последнее время все большее внимание стало уделяться вопросам организации денежных потоков, однако, по нашему мнению, денежные потоки как самостоятельный объект управления и анализа не получили достаточного отражения в зарубежной и отечественной финансовой литературе. В то же время в методических разработках по анализу движения денежных средств заинтересованы различные пользователи: собственники, менеджеры, аналитики и другие специалисты.

Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1 Теоретические основы управления денежными средствами предприятия

1.1 Понятие денежных средств. Методика анализа денежных средств предприятия

Для предприятий главной была и остается важнейшая задача – обеспечить свою финансово – хозяйственную деятельность денежными средствами. Наличие денег у предприятия определяет возможность его выживания и дальнейшего развития.

Денежные средства – это ограниченный ресурс, поэтому важным является создание на предприятиях механизма эффективного управления их денежными потоками [16, C.92].

Поток денежных средств – это разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени [13, C.64]. Необходимо знать, что финансовую устойчивость предприятию обеспечивает оптимальный размер денежных потоков. Излишек денежных средств может привести к их обесцениванию; дефицит – к ухудшению финансового состояния и банкротству.

Для изучения экономики предприятия необходимо изучать и анализировать движение денежных потоков, которые до настоящего времени являются до конца неизученной проблемой. Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования. Основным документом для анализа денежных потоков является «Отчет о движении денежных средств», с помощью которого можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом и изменением денежных средств [1].

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая

1. Инвестиционная деятельность включает поступление и использование денежных средств, связанные с приобретением, продажей долгосрочных активов и доходы от инвестиций [17, C.160]:

- Притоки: продажа основных средств, дивиденды, возврат других финансовых вложений

- Оттоки: приобретение основных средств, капитальные вложения, долгосрочные финансовые вложения

Поскольку при благополучном ведении дел предприятие стремится к расширению производственных мощностей, инвестиционная деятельность в целом приводит к временному оттоку денежных средств

2. Основная деятельность поступление и использование денежных средств, обеспечивающих выполнение основных производственно – коммерческих функций [13, C.70]:

- Притоки: выручка от реализации продукции в текущем периоде, погашение дебиторской задолженности, авансы, полученные от покупателей.

- Оттоки: платежи по счетам поставщиков, выплата заработной платы, уплата процентов за кредит, отчисления на социальную сферу.

Так как основная деятельность предприятия является главным источником прибыли, она должна являться и основным источником денежных средств

3. Финансовая деятельность включает поступление денежных средств в результате получения кредитов или эмиссии акций, а также оттоки, связанные с погашением задолженности по ранее полученным кредитам и выплату дивидендов:

- Притоки: краткосрочные и долгосрочные кредиты и займы, поступления от эмиссии акций, целевое финансирование [15, C.100]

- Оттоки: возврат краткосрочных и долгосрочных кредитов, выплата дивидендов, погашение векселей

Данная деятельность призвана увеличивать денежные средства в распоряжении предприятия для финансового обеспечения основной и инвестиционной деятельности

Важным моментом в управлении денежными потоками является определение продолжительности финансового цикла, заключенного в интервале времени с момента приобретения производственных ресурсов до момента времени поступления денежных средств за реализованный товар, также анализ денежных потоков является ключевым моментом в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли оно организовать управление денежными потоками так, чтобы в любой момент в распоряжении предприятия было достаточное количество наличных денежных средств.

Анализ движения денежных средств дает возможность объективно оценить финансовое состояние организации. Он может проводиться посредством расчета как абсолютных, так и относительных показателей. В экономической литературе обычно встречаются методики анализа денежных потоков на основе абсолютных показателей.

Для эффективного же управления денежными потоками организации целесообразно анализировать показатели обеих групп. В качестве абсолютных показателей денежных потоков организации выступают моментные показатели (начальный, чистый, конечный остаток денежных средств) и интервальные показатели (денежные поступления и денежные выплаты). Показатели остатка денежных средств не являются непосредственными показателями денежных потоков организации, так как это статические показатели, характеризующие лишь результат движения денежных средств. Однако эти показатели находятся в прямой взаимозависимости с показателями денежных потоков (динамическими) [16, с.92].

В качестве основных этапов анализа денежных потоков организации выступают:

1) горизонтальный и вертикальный анализ отчета о движении денежных средств;

2) анализ факторов разного порядка, прямо и косвенно влияющих на расхождения между величиной чистого денежного потока и чистого финансового результата;

3) оценка «качества» чистого денежного потока по текущей деятельности;

4) анализ финансовых коэффициентов, рассчитанных по денежным потокам.

Анализ движения денежных средств по данным бухгалтерской отчетности проводится с использованием одного из двух методов: прямого или косвенного, которые отличаются друг от друга последовательностью процедур определения величины потока денежных средств от текущей деятельности.

Прямой метод анализа движения денежных средств заключается в исследовании основных источников поступления и направлений использования денежных средств организации. Для этого составляют аналитические таблицы путем дополнения формы отчета о движении денежных средств расчетами показателей динамики и структуры притока и оттока денежных средств по видам деятельности, то есть проводят горизонтальный и вертикальный анализ. При этом анализ можно проводить с учетом остатков денежных средств или без их учета.

В зависимости от поставленных задач анализа определяющим показателем может быть или конечный или чистый остаток денежных средств. Если в ходе анализа необходимо оценить возможности организации с точки зрения сохранения платежеспособности, то основным показателем должен выступать конечный остаток денежных средств, а если – сумму приращения денежных средств как результат деятельности организации за определенный период, то – чистый их остаток [11, с.155].

В ходе анализа изучается информация о возможности организации обеспечить за счет чистого денежного потока по текущим операциям будущие выплаты по основной деятельности, инвестиции в долгосрочные активы и выплату доходов собственникам.

Чистый денежный поток по текущей деятельности является одним из главных внутренних источников финансирования организации. Чистый приток денежных средств от текущей деятельности характеризует степень самофинансирования организации и гарантирует стабильность ее существования в перспективе. Необходимым условием финансовой стабильности организации выступает превышение притоков денежных средств по текущей деятельности над их оттоками, которое обеспечивает увеличение финансовых ресурсов, достаточное для осуществления инвестиционной деятельности.

Суммарный чистый приток по текущей и инвестиционной деятельности представляет собой резерв для свободы действий организации при принятии в перспективе не только финансовых решений, но и осуществления будущих инвестиций. Если же в результате текущей деятельности организацией получен чистый отток денежных средств, то он покрывается за счет сокращения инвестиционных вложений или источников внешнего финансирования. Рассмотрение в процессе анализа движения денежных средств от инвестиционной деятельности дает представление об инвестиционной политике организации, то есть о размере инвестиций, с помощью которых будут достигнуты будущие денежные поступления и денежные выплаты.

Анализ также позволяет выявить приток денежных средств за счет сокращения прежних инвестиций посредством высвобождения финансовых средств, вложенных в отдельные виды активов.

Изучение денежных потоков по финансовой деятельности дает возможность не только проанализировать финансовую политику организации, но и ее состоятельность в выплате доходов собственникам. В процессе анализа целесообразно проанализировать движение денежных средств не только по видам деятельности, но и в разрезе источников финансирования (внутрен-них и внешних) и направлений использования денежных средств. К внутренним финансовым источникам относятся денежные средства на начало года, выручка от продажи внеоборотных активов и чистый приток денежных средств от текущей деятельности. Последний является основным источником самофинансирования организации и поэтому должен составлять преобладающую долю в структуре внутренних источников финансирования. Выручка же от продажи внеоборотных активов, наоборот, не должна быть постоянно высокой и доминирующей в общей сумме источников внутреннего финансирования.

Сокращение вложений в долгосрочные активы снижает будущий производственный потенциал организации, поэтому целесообразна продажа только излишних или устаревших (физически, морально) внеоборотных активов. Внешними источниками финансирования выступает рост величины собственного (уставного) и заемного (кредитов и займов) капитала организации. Снижение же их величин является внешним использованием денежных средств [12, с.101].

1.2 Управление денежными средствами предприятия

Денежные средства представляют собой вид оборотных активов, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах, выданных чековых книжках, переводах в пути и денежных документах [16, C.85]. Это особые оборотные средства, обладающие абсолютной ликвидностью, поэтому именно их объем определяет на конкретный момент времени платежеспособность организации. С другой стороны, оценка платежеспособности базируется на расчете и сопоставлении денежных потоков организации, т.е. поступлении и расходовании денежных средств [18, C.101].

Управление денежными потоками особенно важно для организации с точки зрения необходимости [7, C.13]:

- регулирования ликвидности баланса;

- управления оборотными активами;

- планирования временных параметров капитальных затрат и их финансирования;

- управления текущими издержками и их оптимизации для рационального использования ресурсов;

- прогнозирования экономического роста.

Эти факторы в совокупности обусловливают особую значимость в финансовом управлении организации учета денежных средств как важнейшего инструмента управления денежными потоками, контроля за сохранностью, законностью и эффективностью использования денежных средств, поддержания повседневной платежеспособности организации [1 - 4, 8, C.27].

Основной целью управления денежными потоками является обеспечение финансового равновесия организации в процессе ее деятельности и развития путем сбалансирования объемов поступления и расходования денежных средств, а также их синхронизации во времени.

Методику анализа денежных потоков можно определить как систему осуществляемых в определенной последовательности и взаимосвязи аналитических процедур, направленных на выявление эффективности управления денежными средствами и денежными потоками в деятельности организации, установление ее реальной платежеспособности.

Проведение анализа и оценки уровня платежеспособности организации обусловлено необходимостью [6, C.200]:

- регулярного прогнозирования финансового положения и устойчивости развития организации;

- своевременного погашения обязательств перед государством, внебюджетными фондами, поставщиками, работниками, акционерами;

- повышения доверия партнеров и инвесторов к проведению совместной деятельности;

- полного возврата кредитов и оценки эффективности их использования.

В общем случае организация считается платежеспособной, если ее активы превышают внешние обязательства. Другими словами, формально организация платежеспособна, если она имеет собственный капитал. Однако для оценки реальной и фактической платежеспособности организации, на наш взгляд, необходимы, во-первых, детальный анализ движения ее денежных потоков и, во-вторых, расчет и оценка финансовых коэффициентов платежеспособности [5, C.212].

В практике анализа и оценки денежных потоков может быть использован либо прямой, либо косвенный метод составления отчета о движении денежных средств.

Косвенный метод также дополняют расчетом коэффициентов. В этом случае его принято называть коэффициентным методом анализа денежных средств (таблица 1[4, C.157] ).

Таблица 1

Аналитические коэффициенты денежных потоков

|

Показатель |

Методика расчета |

|

Коэффициент платежеспособности К1 |

(ДСнп + ДCn) / ДCu |

|

Коэффициент платежеспособности К2 |

ДCn / ДСu |

|

Оценка достаточности денежных средств, дни |

(ДС * n) / В |

|

Интервал самофинансирования И1, дни |

(ДС + КВФ - ДЗ) / Рдс |

|

Интервал самофинансирования И2, дни |

(ДС + КВФ) / Рдс |

|

Коэффициент Бивера |

(ЧП + Ам) / (ДО + КО) |

|

Коэффициент достаточности денежных средств |

ДСкд / ОП |

|

Коэффициент качества выручки |

ДCn / В |

В соответствии с Постановлением Правительства Российской Федерации от 25.06.2003 №367 для оценки платежеспособности организации арбитражный управляющий должен рассчитать следующие показатели [3]:

- коэффициент абсолютной ликвидности (показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника);

- коэффициент текущей ликвидности (характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника);

- степень обеспеченности обязательств должника его активами (характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника);

- степень платежеспособности по текущим обязательствам (характеризует текущую платежеспособность организации, объемы ее краткосрочных заемных средств, а также период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки и определяется как отношение текущих обязательств должника к величине среднемесячной выручки).

Минэкономразвития России рекомендует при проведении анализа финансового состояния организации рассчитывать коэффициент, характеризующий долю денежных средств в выручке организации, или показатель, называемый коэффициентом качества выручки [2]. При этом в составе денежных средств в числителе формулы необходимо учитывать денежные средства, поступившие от покупателей и заказчиков. Доля денежных средств, рассчитанная по данному коэффициенту, отражает уровень бартерных (зачетных) операций в расчетах и в этой части дает представление не только о платежеспособности [10, C.215], но и о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности работы маркетингового подразделения организации.

В условиях нестабильной рыночной конъюнктуры, несовершенства и противоречивости правовых актов, регулирующих ведение бухгалтерского и налогового учета и составление бухгалтерской финансовой отчетности, именно стабильное и непрерывное движение денежных потоков в организации определяет действительную ее платежеспособность [12, C.59]. Поэтому чем выше процент обеспеченности показателя выручки от продажи продукции (работ и услуг) реальными денежными притоками в течение отчетного периода, тем выше степень платежеспособности коммерческой организации [11, C.90].

Таким образом, повышение эффективности управления денежными потоками достигается за счет:

- сокращения периода оборота (в днях) дебиторской задолженности;

- увеличения периода оборота (в днях) кредиторской задолженности (без появления недопустимой задолженности);

- применения более эффективных форм расчетов;

- оптимизации норм запасов оборотных активов и др.

В конечном итоге анализ денежных потоков организации позволяет получить информацию о [9, C.214]:

- способности организации получить прирост денежных средств в ходе деятельности;

- способности организации сейчас и в перспективе отвечать по своим финансовым обязательствам, платить дивиденды и оставаться кредитоспособной;

- расхождениях между величиной чистой прибыли (убытка) и реальным чистым денежным потоком по текущей деятельности и причинах этого несоответствия;

- влиянии на финансовое состояние организации ее инвестиционных и финансовых операций, связанных и не связанных с движением денежных средств;

- воздействии на будущее финансовое состояние организации принятых в прошлые периоды решений в области инвестиций и финансирования;

- величине предполагаемой потребности во внешнем финансировании и др.

Формально залогом платежеспособности служит соответствие структуры оборотных активов и краткосрочных обязательств по объемам и срокам, а также наличие и достаточность собственных оборотных средств. Фактически же уровень платежеспособности напрямую связан только с наличием свободных денежных ресурсов именно в тот момент, когда возникнет необходимость погасить долги, и именно в таком количестве, которое для этого потребуется.

Глава 2 Анализ денежных средств предприятия на примере ООО «Алекри»

2.1 Краткая характеристика предприятия

Двадцать два года назад начинающий бизнесмен Александр Фёдорович Прядко, сложив первые слоги имени сына Александра и дочери Кристины, назвал своё новое предприятие «Алекри».

Сегодня у ООО «Алекри» 8 залов для промышленного содержания курнесушек и молодняка, шесть из которых фирма постепенно выкупила у птицеводов, а 2 отстроила заново.

За птицефабрикой «Северная» было закреплено 700 гектаров земли. Чтобы прокормить такое поголовье птиц, необходимо было развивать собственное земледелие. Постепенно сельскохозяйственные угодья ООО «Алекри» расширились до 7000 гектаров, сегодня излишки зерновых идут на продажу. Приобретено всё необходимое для работы на земле по новой технологии производства. В 2004 году началась реконструкция птицекомплекса, было приобретено клеточное оборудование фирмы «Фармтекс» и кормоцех фирмы «Химмель». В 2005-2006 гг. приобретено по лизингу два комплекта клеточного оборудования для содержания несушек у украинской фирмы «Техна».

Тогда ООО «Алекри» первым заинтересовалось в оборудовании этой фирмы, а сегодня 80% птицеферм Казахстана укомплектовано оборудованием этой фирмы. Далее возникла и была реализована потребность в четырёх клеточных комплектах, яйцесортировке, убойной линии. Всё это влекло за собой увеличение объёма потребляемой электроэнергии, которую можно было решить только установкой дополнительных электролиний, и это стало задачей, требующей значительных финансовых вложений. В 2011 году Прядко А.Ф. побывал с делегацией в Израиле, обменялся опытом с израильскими коллегами. Позже была встреча с давними партнёрами в Киеве – фирмой «Техна».

Украинцы в срок и качественно, в соответствии с евростандартами, поставили новое оборудование, которое в течение длительного времени ООО «Фирма Алекри» пыталось приобрести в Испании. Реконструкция фабрики, ставшая на длительный период практически основным направлением деятельности фирмы, завершилась. Установлена убойная линия, автоматизирована переработка яйца, производство яичного порошка, фасовка тушек и яйца. А дальше – дело за шелушением ячменя, созданием необходимого микроклимата.

Сегодня в структуре ООО «Алекри»: птицефабрика, полеводство, цех торгового оборудования, пекарня, два продовольственных магазина, транспортный цех для собственных нужд. Как и в птицеводстве, здесь по всем направлениям работники настроены на высокопродуктивное высокотехнологичное производство. В летний период ООО «Алекри» обеспечивает работой до двухсот человек, причём сто пятьдесят из них постоянный состав работников товарищества.

2.2 Анализ и управление денежными средствами ТОО «Алекри»

Обратимся к анализу управления денежными средствами предприятия на базе отчётов о движении денежных средств за 2011-2013 гг.

Рисунок 1 - Динамика валового положительного и валового отрицательного денежного потока ТОО «Алекри» за 2011-2013 гг., руб.

Из рисунка 1 видно, что динамика валового положительного денежного потока предприятия за 2012 год по сравнению с 2011 годом сократилась на 292,0 млн. руб. или на 25%. В 2013 году по сравнению с 2012 годом валовый положительный денежный поток вырос на 467,1 млн. руб. или на 54%. Валовый отрицательный денежный поток предприятия за 2012 год по сравнению с 2011 годом сократился на 329,6 млн. руб. или на 28%. В 2013 году по сравнению с 2012 годом валовый отрицательный денежный поток вырос на 448,9 млн. руб. или на 52%. Таким образом, в 2012 году наблюдаем опережающие темпы снижения валового отрицательного денежного потока, а в 2013 году опережающие темпы роста валового положительного денежного потока. Чистое уменьшение денежных средств не должно быть истолковано как огромные финансовые проблемы для предприятия. Необходимо делать акцент на изменениях в операционных, инвестиционных и финансовых денежных потоках (таблицы 1, 2). Из таблицы 2 видно, что в 2011 году у предприятия наблюдаем отрицательную чистую сумму денежных средств от основной деятельности предприятия в размере минус 357,5 млн. руб. и нулевую от финансовой деятельности.

Таблица 1

Использование информации отчёта о движении денежных потоков для принятия управленческих решений

|

Операционные денежные средства |

Инвестиционные денежные средства |

Финансовые денежные средства |

Толкование |

|

+ |

- |

+ |

Компания развивается и процветает. Финансирование денежных потоков используется для дальнейшего развития |

|

- |

+ |

+ |

Компания столкнулась с серьёзными финансовыми проблемами. И как следствие продаёт имущество и использует финансовую деятельность для удовлетворения текущих потребностей в денежных |

|

+ |

+/- |

+ |

Компания процветает, но не имеет достаточно хороших возможностей для роста. Она использует операционные денежные средства для оплаты долгов и платы инвесторам. |

|

+/- |

+ |

- |

Возможно, компания столкнулась с проблемой движения денежных средств в настоящее время. Она продаёт свои активы, чтобы дополнить денежные потоки и покрыть финансовые издержки. Если компании нужны средства для погашения задолженности, это может стать проблемой. |

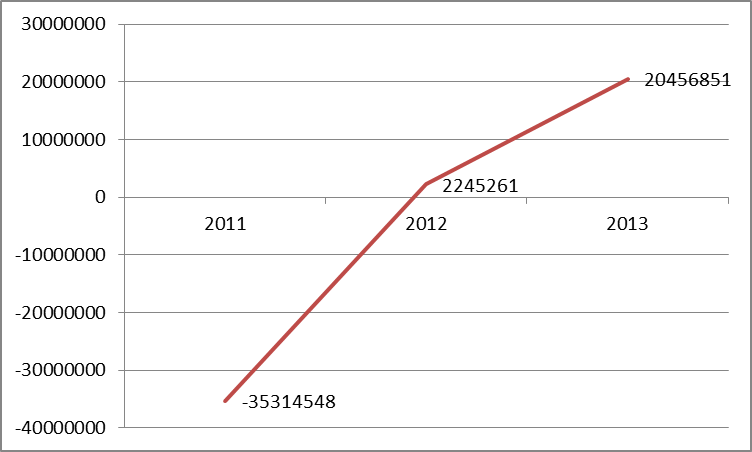

В 2012 году наблюдаем отрицательную чистую сумму денежных средств от инвестиционной деятельности минус 68,1 млн. руб. и отрицательную чистую сумму денежных средств от финансовой деятельности минус 31,0 млн. руб.. В 2013 году наблюдаем положительный денежный поток по всем видам деятельности, кроме финансовой. Результатом такого управления денежными средствами на предприятии стало увеличение чистого денежного потока ( с отрицательного значения в 2011 году в размере минус 35,3 млн. руб., в 2012 году он вырос на 37,6 млн. руб. до отметки 2,2 млн. руб., в 2013 году он вырос ещё на 18,2 млн. руб. до отметки 20,5 млн. руб..

Таблица 2

Динамика чистой суммы денежных средств ТОО «Алекри» по видам деятельности за 2011-2013 гг., руб.

|

показатель |

2011 г |

2012 г |

2013 г |

Откл. 12-11 гг. |

Откл. 13-12 гг. |

|

Чистая сумма денежных средств от ОД |

-357462366 |

101368031 |

17794651 |

458830397 |

-83573380 |

|

Чистая сумма денежных средств от ИД |

322147819 |

-68131841 |

2662200 |

-390279660 |

70794041 |

|

Чистая сумма денежных средств от ФД |

0 |

-30990929 |

0 |

-30990929 |

30990929 |

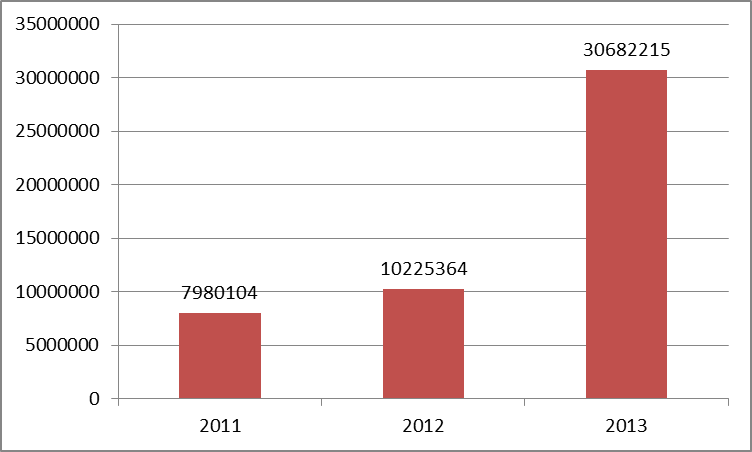

В целом за 3 года чистый денежный поток предприятия вырос на 55,8 млн. руб. Что позволило предприятию увеличить объём денежных средств и их эквивалентов на конец отчётного периода до отметки 30,7 млн. руб. в 2013 году (рисунок 2).

Рисунок 2 – Чистый денежный поток ТОО «Алекри» за 2011-2013 гг., руб.

Рисунок 3 – Динамика денежных средств и их эквивалентов на конец отчётного периода в ТОО «Алекри» за 2011-2013 гг., руб.

Из рисунка 3 видно, что в 2011 году денежные средства предприятия на конец года составляли 7,98 млн. руб., в 2012 году выросли на 2,2 млн. руб. до отметки 10,2 млн. руб., в 2013 году они выросли ещё на 20,5 млн. руб. до отметки 30,7 млн. руб.. В целом за 3 года денежные средства предприятия на конец отчетного периода выросли на 22,7 млн. руб., что бесспорно является достижением менеджмента предприятия. Обратимся к коэффициентному анализу управления денежными средствами. Как показано в таблице 3,увеличение значения коэффициента удельного объема денежного оборота предприятия на единицу используемых активов в 2013 году является позитивным моментом в деятельности предприятия и свидетельствует о росте эффективности генерирования денежных потоков предприятия в процессе осуществления его хозяйственной деятельности. В 2011 году на каждый руб., вложенный в активы предприятия, приходилось 4,98 руб. совокупного денежного оборота предприятия, в 2012 году 3,89 руб. на каждый руб. активов, в 2013 году 5,58 руб.

Таким образом, сокращение совокупного денежного оборота предприятия 2012 года было перекрыто ростом 2013 года. Денежный оборот от основной деятельности превышал объём реализации продукции предприятия в 2011 году в 3,5 раза, в 2012 году в 2,21 раза, в 2013 году в 2,72 раза. То есть на каждый руб., полученный от реализации продукции, предприятием было пущено в оборот по основной деятельности 2,72 руб.

В 2011 году положительный денежный поток предприятия на 52% сформирован потоком от основной деятельности, в 2012 году на 93%, в 2013 году на 100%. Таким образом, для предприятия в 2012-2013 гг. базовой является основная деятельность. Отрицательный денежный поток предприятия в 2011 году на 20% сформирован в результате инвестиционной деятельности предприятия, в 2012 году лишь на 8%, в 2013 году он вообще не участвует. В 2011 году наблюдаем на предприятии некачественный денежный поток, в силу отрицательного значения чистого уменьшения денежных средств предприятия (денежного потока). В 2012 году чистая прибыль предприятия в 14,87 раза превышает чистый денежный поток предприятия, в 2013 году в 6,41 раза – всё это свидетельствует об улучшении качества чистого денежного потока предприятия. Коэффициент достаточности чистого денежного потока предприятия показывает, достаточно ли чистого денежного потока для обслуживания выбытия денежных средств от операционной, инвестиционной и финансовой деятельности предприятия.

В 2011 году значение чистого денежного потока отрицательное, то есть он, вообще не покрывает денежные расходы предприятия. Так в 2012 году он прокрывает лишь 0,3% выбытия денежных средств предприятия, в 2013 году 1,9%. Что очень скромно для такого предприятия. В 2011 году наблюдаем не ликвидность денежного потока предприятия, то есть отрицательный денежный поток на 3% больше чем положительный денежный поток предприятия, в 2012-2013 гг. ситуации нормализовалось. Коэффициент эффективности денежного потока предприятия показывает, что в 2012 и 2013 гг. лишь 0,3% и 1,6% валового отрицательного денежного потока предприятия покрываются чистым денежным потоком предприятия, в 2011 году об этом не может быть и речи, то есть денежный поток предприятия неэффективен, так как предприятие показало чистое уменьшение денежных средств на 35,3 млн. руб.. ТОО «Алекри» процветает, но не имеет достаточно хороших возможностей для роста. Так как использует операционные денежные средства для оплаты долгов и платы инвесторам.

Заключение

Проведенный анализ показал, что управление денежными потоками предприятия необходимо рассматривать как составную часть общей системы управления, все элементы которой должны быть ориентированы на обеспечение главных целей и задач компании. Известно, что эффективное управление денежными средствами – наилучший способ получения капитала. Причем эффективное управление денежными средствами важнее для молодой (растущей) фирмы, чем для зрелой, так как внешние источники финансирования (заемные и привлеченные) для нее более ограничены и дорогостоящи.

Управление денежными потоками заключается в том, чтобы ускорить или отсрочить поступления и выплаты так, чтобы не нарушая взятых на себя обязательств излишки денежных средств приносили бы финансовые доходы, а дефицит был бы профинансирован с наименьшими затратами. Конечной же целью управления денежными средствами любого предприятия является поддержание баланса между платежеспособностью организации и обеспечением высокой прибыльности.

Управление денежными потоками предприятия включает в себя расчет времени обращения денежных средств, анализ денежных потоков, с использованием различных методов и способов, их прогнозирование, составление бюджетов движения денежных средств, определение оптимального остатка денежных средств.

Для стабилизации финансового состояния предприятия рекомендовано:

- проводить работу по снижению дебиторской задолженности,

- увеличить долю источников собственных средств в оборотных активах,

- использовать в практике работы предприятия заемные средства,

- понизить остатки товарно-материальных ценностей путем реализации малоподвижных, либо неиспользуемых в производстве запасов,

- постоянно проводить работу по ускорению оборачиваемости оборотных средств, что дает дополнительные источники для сокращения недостатка собственных оборотных средств.

Кроме того, анализ показывает, что предприятию необходимо осваивать новые рынки сбыта.

Для освоения новых рынков сбыта, и, следовательно, увеличения объема продаж необходимо обеспечить информационную поддержку потребителей посредством сети интернет.

Список использованной литературы

- О формах бухгалтерской отчетности организаций: Приказ Министерства финансов Российской Федерации от 02.07.2010 №66н.

- Об утверждении Методики проведения федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций: Приказ Министерства экономического развития Российской Федерации от 21.04.2006 №104.

- Об утверждении Правил проведения арбитражным управляющим финансового анализа: Постановление Правительства Российской Федерации от 25.06.2003 №367.

- Анализ финансовой отчетности: Учеб. пособие / О.В. Ефимова [и др.]. - М.: Омега-Л, 2013. - 388с.

- Бычкова С.М., Бадмаева Д.Г. Бухгалтерский финансовый учет: Учеб. пособие / Под ред. С.М. Бычковой. - М.: Эксмо, 2008. - 528с.

- Бадмаева Д.Г. Методика анализа платежеспособности коммерческой организации // II Международная научно-практическая конференция: Сборник научных трудов. - Киев: Киевский национальный экономический ун-т им. В. Гетьмана, 2012. - 412с.

- Бадмаева Д.Г. Платежеспособность коммерческой организации: финансовый анализ // Аудиторские ведомости. - 2011. - №1. – С.12-15.

- Толпегина О.А. Система оценочных показателей платежеспособности // Эффективное антикризисное управление. - 2013. - №1. – С.26-32.

- Остапенко В.В. Финансы предприятия. Учеб. пособие / В. В. Остапенко. – М.: ОМЕГА-Л 2010. – 502с.

- Павлова Л.Н., Финансы предприятия: Учебник для ВУЗов / Л.Н. Павлова. – М.: Финансы, ЮНИТИ, 2010. – 420с.

- Практикум по финансам предприятия: Учеб.пособие для ВУЗов / Под ред. П.И. Вахрина. – М.: Маркетинг, 2011. – 261с.

- Раицкий К.А. Экономика предприятия / К.А. Раицкий. – М.: ЮНИТИ, 2010. – 300с.

- Тренев Н.Н. Управление финансами / Н.Н. Тренев. – М.: Финансы и статистика. 2011. – 255с.

- Управление организацией: Учебник. – 2-е изд./Под ред. А.Г. Поршнева, В.Л. Румянцевой. – М.: Инфра-М, 2011. – 199с.

- Финансовый менеджмент: Учебник /Под ред. Н.Ф. Самсонова. – М.: ИНФРА-М, 2011. – 255с.

- Финансовый менеджмент: Учебник/ Под ред. Г.Б. Поляка. М.: Финансы: ЮНИТИ, 2012. – 401с.

- Финансы организаций (предприятий). Учеб. для вузов / Под ред. Н.В. Колчиной. 4-е изд., перераб. и доп. – М.: ЮНИТИ, 2012. – 315с.

- Шеремет А.Д. Финансы предприятий: менеджмент и анализ. Учеб. пособие / А. Д. Шеремет, А. Ф. Ионова. 2-е изд., испр. и доп. – М.: Инфра-М, 2010. – 369с.

- Учет труда и заработной платы (на примере ОАО «ЧЗА»)

- Бухгалтерский баланс и правила оценки его статей. Структура и содержание бухгалтерского баланса ОАО «Детский Мир - Орел»

- Использование результатов ОРД в качестве информации в процессе доказывания)

- Виды юридических лиц. Классификация юридических лиц в свете реформирования

- Учет амортизации основных средств (на примере ООО «Пяточок»)

- Бухгалтерский баланс организации и порядок его составления (ООО «Мидас»)

- «Нотариат в Российской Федерации»(Теоретические положения нотариата )

- Понятие оперативно-розыскной деятельности в РФ

- Характеристика практических аспектов правового регулирования субъектов малого предпринимательства

- Право на недвижимость и на земельный участок (Основания возникновения прав на недвижимость и земельные участки)

- Особенности коммуникаций в организации (Теоретические основы коммуникаций в организации) .

- Психофизиология ориентировочно –исследовательской деятельности и принятия решений