Банковская система России (Типы и составляющие финансовой политики)

Содержание:

ВВЕДЕНИЕ

Эволюционное развитие общественных отношений требует согласованных действий всех ветвей власти внутри страны, гармоничного сочетания экономических механизмов и совершенствования социальных процессов, обеспечения их эффективного функционирования с целью достижения стратегических целей.

На этом пути ключевую роль играет финансовая политика государства, которая является воплощением интересов населения, предприятий, инвесторов, органов власти всех уровней, политической элиты страны и тому подобное. Государство, формируя и реализуя финансовую политику, концентрирует внимание субъектов хозяйствования прежде всего на создании финансовых ресурсов, их эффективном распределении и использовании.

По уровню реализации финансовая политика имеет три вектора: 1) уровень предприятий, организаций, собственно субъектов хозяйствования; 2) общегосударственный; 3) международный. Главной целью любого из этих уровней является формирование системы управления финансами, которая бы полностью отвечала задачам, которые стоят перед страной в плане реализации тактики и стратегии действий.

Осуществление финансовой политики государства направлено на обеспечение высокого уровня социально-экономического развития. Эта политика является ключевым элементом, составной общегосударственной экономической политики. В ней определяются источники наполнения финансовых ресурсов, направления их использования в соответствии с приоритетами развития экономики и формируется система эффективного управления финансами для стимулирования с помощью финансовых инструментов социально-экономических процессов.

К сожалению, нынешнее состояние реализации финансовой политики является не слишком успешным, что проявляется в различных сферах общественной жизни, например, в жилищно-коммунальном хозяйстве, предоставлении медицинских услуг, развития современной инфраструктуры и тому подобное. Неспособность оперативно реагировать на социальные и экономические вызовы приводит к замедлению социально-экономического развития.

Все вышеизложенное свидетельствует об актуальности темы исследования.

Целью курсовой работы является исследование финансовой политики России.

Задачами курсовой работы являются:

- рассмотеть содержание, цели и задачи финансовой политики РФ;

- изучить финансовый механизм и его роль в реализации финансовой политики;

- рассмотреть пипы и составляющие финансовой политики;

- привести общую характеристику современной финансовой политики;

- выявить особенности разработки и проведения финансовой политики в РФ;

- исследовать проблемы государственной финансовой политики и пути их решения.

Объектом исследования является финансовая политика.

Предметом исследования является финансовая политика России.

Информационную базу составили нормативно-правовая база, статистические данные, отчеты правительства РФ, учебники и переодика в исследуемой области.

Работа состоит из введения, двух глав, заключение списка использованной литературы.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОЙ ПОЛИТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Содержание, цели и задачи финансовой политики РФ

В научных кругах нет единого мнения относительно толкования термина «финансовая политика», поскольку это достаточно сложное и многогранное понятие. Его рассматривают как часть экономической политики государства, правительства; направление в использовании финансовых ресурсов, регулировании доходов и расходов, формировании и применении государственного бюджета, налоговом регулировании, управлении денежным оборотом, регулировании курса национальной валюты.

По мнению А. Д. Василик, финансовая политика государства - достаточно сложная сфера деятельности законодательной и исполнительной власти, которая охватывает мероприятия, методы и формы организации и использования финансов для обеспечения ее экономического и социального развития[1].

По определению И. Я. Чугунова, финансовая политика - ядро экономической политики, отражает ее финансовые взаимоотношения с субъектами предпринимательства и гражданами[2].

С. А. Маслова и А. А. Опалый утверждают, что финансовая политика - это комплекс государственных мероприятий, обеспечивающих эффективное функционирование финансов и финансовой системы[3].

По нашему мнению, финансовая политика - это стратегический курс развития государственных институтов и органов, которые нацелены на формирование доходов и эффективное использование финансовых ресурсов в целях обеспечения устойчивого социально-экономического развития страны.

Экономическая сущность финансовой политики как инструмента социально-экономического развития страны заключается в финансовых отношениях, возникающих между экономическими, политическими, правовыми государственными институтами в процессе организации финансовой системы и направлении финансовых ресурсов на достижение стратегических и тактических целей и задач развития общества.

Содержание финансовой политики государства включает такие звенья[4]:

- выработка научно обоснованных концепций (системы взглядов) развития финансов. Они формируются на основе изучения требований экономических законов, всестороннего анализа развития хозяйства, перспектив развития экономических отношений, потребностей населения;

- определение основных направлений использования финансов на перспективу и на текущие нужды, при этом учитывают пути достижения поставленных целей, предусмотренных экономической политикой, а также международные факторы, возможности роста финансовых ресурсов;

- осуществление практических действий для достижения поставленных целей.

Приоритетной целью финансовой политики всегда является обеспечение уровня оптимизации распределения ВВП, который бы способствовал росту экономики и улучшению благосостояния граждан.

Важно, чтобы финансовая политика способствовала формированию положительного имиджа и привлечению инвестиций в экономику, обеспечивала снижение уровня безработицы и др.

Исходя из сущности государственной финансовой политики, для решения ее основных проблем выделим следующие задачи:

- создание условий для максимизации объемов финансовых ресурсов, которые формируются государством;

- реализация механизмов рационального распределения и использования сформированных финансовых ресурсов;

- обеспечение надлежащего регулирования, стимулирования и контроля за экономическими и социальными процессами, используя финансовые методы;

- формулировка, развитие и поддержка функционирования финансового механизма исходя из целей и стратегий финансовой политики;

- налаживание эффективной системы управления государственными финансами.

Учитывая цели и задачи финансовой политики проводятся конкретные мероприятия, направленные на обеспечение ее эффективности с использованием соответствующих финансовых инструментов.

Действующее законодательство является регулятором финансовой политики, ее правовой основой, предохраняя от различных внешних и внутренних факторов.

1.2. Финансовый механизм и его роль в реализации финансовой политики

Государство проводит финансовую политику через финансовый механизм, структуру и состав которого определяют степень развития экономики, определенные национальные особенности, историческое наследие, отношения собственности, формы хозяйствования и тому подобное.

Эффективность финансового механизма зависит от оптимальных финансовых решений, направленных на совершенствование социально-экономических отношений, ускорения темпов роста экономики и развития социальной сферы.

Собственно, финансовый механизм является инструментом формирования институтов и органов, которые помогают осуществлять финансовую политику и в пределах своей компетенции ответственные за полноту реализации в контексте общегосударственной экономической политики.

Вид организации финансовых отношений является исходным, первичным элементом финансового механизма, поскольку определяет способ их выражения и проявления в соответствующих финансовых ресурсах. В финансовой науке выделяют виды финансовых ресурсов, каждый из которых является результатом распределительного процесса как на макроуровне, так и при формировании денежных доходов и накоплений в рамках отдельной организации. На практике в сфере государственных и муниципальных финансов в процессе мобилизации доходов в бюджеты органов государственной власти и органов местного самоуправления и бюджеты государственных внебюджетных фондов используются конкретные виды налоговых платежей (налог на прибыль организаций, налог на доходы физических лиц, НДС, акцизы и т.д.) и виды неналоговых поступлений (доходы от использования и продажи имущества, находящегося в государственной и муниципальной собственности, часть прибыли унитарных предприятий, доходы от платных услуг, оказываемых бюджетными учреждениями, таможенные пошлины и таможенные сборы, и т.д.). В ходе предоставления бюджетных средств используются конкретные виды бюджетных расходов — на финансирование соответствующих отраслей экономики, на содержание аппарата управления, на реализацию целевых программ, на обслуживание долговых обязательств субъектов власти на всех уровнях бюджетной системы РФ и прочие расходы. В сфере финансов субъектов хозяйствования примерами видов финансовых ресурсов коммерческих организаций являются взносы учредителей в денежной форме в уставный (складочный) капитал организации, прибыль, амортизационные отчисления, а некоммерческих организаций — доходы от оказания платных услуг, доходы от сдачи имущества в аренду, взносы учредителей, членские взносы и т.д.

Под формой организации финансовых отношений понимается внешний порядок их организации, т.е. установление механизма аккумуляции, перераспределения и использования финансовых ресурсов и условий его реализации на практике. В ходе организации бюджетных отношений используются различные формы предоставления бюджетных средств и привлечения средств в бюджет (ст. 6 БК РФ) и поступления средств в процессе межбюджетного распределения и перераспределения финансовых ресурсов (гл. 16 БК РФ). При формировании налоговых доходов бюджета и порядок их образования будут включаться регламентируемые нормами налогового права источник уплаты налога и налоговая база, процентные ставки, система налоговых льгот и санкций, а также порядок уплаты налога. На микроуровне используются различные формы финансового обеспечения воспроизводственного процесса: самофинансирование, кредитование и государственное финансирование[5].

Методами организации финансовых отношений в финансовой науке называются способы формирования финансовых ресурсов и практического осуществления операций, связанных с финансами. Можно выделить четыре основных метода формирования финансовых ресурсов:

- финансовый метод используется для формирования финансовых ресурсов преимущественно на безвозвратной и безвозмездной основе. Финансовым методом, как правило, формируются собственные финансовые ресурсы коммерческих и некоммерческих организаций (аккумулирование членских взносов в некоммерческих организациях соответствующих организационно-правовых форм, формирование амортизационных отчислений и прибыли в коммерческих организациях происходит на безвозмездной и безвозвратной основах);

- метод кредитования связан с предоставлением денежных средств на условиях срочности, возвратности и платности. На макроуровне этот метод используется в ходе предоставления бюджетных кредитов и бюджетных ссуд другому бюджету (ст. 6 БК РФ), а на микроуровне - при получении юридическими лицами кредитов банков, бюджетных кредитов (ст. 93 БК РФ), налоговых кредитов, доходов в результате выпуска долговых ценных бумаг коммерческими организациями;

- налоговый метод подразумевает аккумулирование денежных средств для финансового обеспечения деятельности государства и (или) муниципальных образований в форме денежных платежей (налогов) юридических и физических лиц на обязательной, принудительной и безвозмездной основах. В условиях функционирования рыночной экономики налоговый метод является преобладающим при формировании финансовой базы деятельности органов государственной власти и местного самоуправления. Однако при его использовании следует обеспечивать необходимый баланс между объемом аккумулируемых с помощью налогов финансовых ресурсов на макроуровне и размером финансовых ресурсов, остающихся в распоряжении организаций и населения с целью обеспечения финансовой устойчивости организаций и финансовой защиты населения от различных экономических и социальных рисков;

- страховой метод предполагает формирование финансовых ресурсов за счет поступления страховых взносов. Его использование в рыночной экономике, характеризующейся проявлением многих элементов стихийности в ходе ее функционирования, непосредственно связано с особенностями осуществления финансовой деятельности субъектами хозяйствования и органами власти в условиях, когда возрастает возможность наступления непредвиденных событий в социально-экономической жизни общества. В этой ситуации страховые фонды, созданные в денежной форме, позволяют обеспечить устойчивое функционирование экономики и социальной сферы при наступлении различного рода непредвиденных событий, имеющих негативное влияние на финансово-хозяйственную деятельность субъектов хозяйствования, бюджетную систему государства и социальное обеспечение населения.

Методы практического осуществления операций, непосредственно связанных с формированием и использованием финансовых ресурсов, которые также входят в состав финансового механизма, можно рассматривать в разрезе отдельных функциональных элементов управления финансами (методы финансового планирования и прогнозирования, методы оперативного управления финансами, методы финансового контроля).

Способы количественного определения параметров финансового механизма, имеющих мерные характеристики (налоговые ставки, объем каждого вида финансовых ресурсов в фондовой и нефондовой форме, объем бюджетных ассигнований и прочие количественные параметры), являются наиболее мобильной частью финансового механизма. К способам количественного определения параметров финансового механизма относятся способы исчисления бюджетных доходов, способы определения необходимого объема финансовой помощи соответствующим бюджетам, способы нач исл ения амортизации и т. п. Необходимость их постоянного изменения и совершенствования диктуется переменой государственного устройства, состава финансовых полномочий на соответствующем уровне управления, методов хозяйствования, условий экономического и социального развития государства и прочими факторами. Такие изменения, как правило, обусловлены целями и задачами финансовой политики государства на современном этапе.

Финансовый механизм является инструментом осуществления финансовой политики государства, регионов и муниципальных образований. Используя различные элементы финансового механизма, органы власти стремятся обеспечить реализацию целей финансовой политики, решение ее стратегических и тактических задач. При этом корректировка элементов финансового механизма происходит путем изменения соответствующих норм финансового права, в которых установлены четкие правила функционирования каждого структурного элемента финансового механизма. Таким образом, перестройка финансового механизма в соответствии с ходом экономического и социального развития государства обязательно регламентируется соответствующими нормативными и правовыми документами.

Финансовый механизм включает множество взаимосвязанных, соединенных между собой элементов, соответствующих разнообразию финансовых отношений в обществе. С целью их упорядочения, структурирования, приведения в определенную систему финансовый механизм принято классифицировать по различным признакам.

В зависимости от состава сфер и звеньев финансовой системы, функционирование которых обеспечивает финансовый механизм, он включает финансовый механизм субъектов хозяйствования (в его состав входят финансовый механизм коммерческих организаций, финансовый механизм некоммерческих организаций и финансовый механизм индивидуальных предпринимателей и механизм государственных и муниципальных финансов (включает бюджетный механизм и финансовый механизм функционирования государственных внебюджетных фондов).

Внутри каждого их перечисленных звеньев финансового механизма используются разнообразные критерии его дальнейшего деления. Так, например, в бюджетном механизме, в зависимости от экономического содержания разных групп бюджетных отношений, выделяют три звена: механизм мобилизации денежных средств в федеральный, региональные и местные бюджеты; механизм расходования бюджетных средств путем их предоставления юридическим и физическим лицам; механизм межбюджетного распределения и перераспределения денежных средств.

В соответствии с государственным устройством Российской Федерации в финансовом механизме выделяют три звена: финансовый механизм Российской Федерации, финансовый механизм субъектов РФ и финансовый механизм органов местного самоуправления. Такое деление обусловлено компетенцией органов государственной власти и органов местного самоуправления в области регулирования финансовых отношений, регламентируемой Конституцией РФ, Бюджетным кодексом РФ (БК РФ) и Налоговым кодексом РФ (НК РФ)[6].

По воздействию на общественное производство в составе финансового механизма выделяют следующие функциональные звенья: механизм мобилизации и использования финансовых ресурсов; механизм финансового регулирования общественного производства; механизм финансового стимулирования общественного производства.

В составе каждого из перечисленных механизмов используются различные источники формирования и методы мобилизации финансовых ресурсов, их состав, методы распределения, формы расходования финансовых ресурсов, принципы организации финансово-хозяйственной деятельности и построения финансовых отношений. Учитывая эти особенности, можно регулировать воздействие отдельных элементов финансового механизма на общественное производство и его конкретные сферы, инициировать ускорение развития соответствующих отраслей экономики, видов деятельности, добиваясь в конечном итоге реализации целей и задач финансовой политики.

Изменение соответствующих элементов финансового механизма в зависимости от условий экономического и социального развития общества предопределяет возможности его количественного и качественного воздействия на экономику и социальную сферу.

Количественное воздействие финансового механизма выражается через объем и пропорции мобилизации субъектами хозяйствования и органами власти финансовых ресурсов и их распределения между сферами и звеньями финансовой системы государства. В зависимости от изменений соотношения объема финансовых ресурсов на централизованном и децентрализованном уровнях, величины налоговых поступлений в бюджет соответствующего уровня, размера государственных закупок, объемов финансирования организаций и отраслей экономики регулируются развитие экономики и деятельность ее субъектов, осуществляется воздействие на общественное производство, социально-культурное развитие общества, его научно-технический потенциал.

Качественное воздействие финансового механизма связано с использованием таких методов формирования и направлений использования финансовых ресурсов, форм организации финансовых отношений, которые позволяют их рассматривать в качестве стимулов развития как отдельного субъекта хозяйствования, так и экономики в целом. К таким элементам финансового механизма можно отнести снижение налоговых ставок, условия предоставления налоговых льгот, установление предельного размера бюджетного дефицита, предельного объема государственного долга РФ, субъектов РФ и муниципального долга, условия предоставления бюджетных кредитов организациям различных организационно-правовых форм, порядок применения различных финансовых санкций и прочие формы и методы организации финансовых отношений стимулирующего характера.

Эффективность используемого финансового механизма определяется взаимосвязанным, согласованным, комплексным функционированием всех его элементов. Основными условиями эффективности функционирования финансового механизма являются:

- объективная обоснованность финансового механизма, который должен быть сформирован с учетом объективных закономерностей развития экономики государства. Только при таком условии использование элементов финансового механизма может обеспечить экономическую стабильность, сбалансированность бюджетов всех уровней, эффективное ведение финансово-хозяйственной деятельности субъектами хозяйствования, социальную защиту и благосостояние населения;

- соответствие условиям развития экономики и методам хозяйствования. В условиях централизованной плановой экономики использовался только директивный финансовый механизм, обеспечивающий организацию финансовых отношений, распределение и использование финансовых ресурсов в интересах государства. В настоящее время с переходом к рыночным основам функционирования экономики введен иной механизм организации финансовых отношений, предполагающий широкое применение разнообразных инструментов финансового регулирования и стимулирования экономического развития: налоговый механизм строится с учетом не только его фискальной функции, но также способствует регулированию и стимулированию отдельных видов деятельности и отраслей экономики; механизм социального страхования способствует смягчению негативного воздействия элементов рыночной экономики путем финансового обеспечения реализации государственных социальных гарантий нетрудоспособным и малоимущим слоям населения; бюджетный механизм характеризуется использованием принципиально новых методов мобилизации и форм использования бюджетных средств, принципов бюджетного планирования и финансирования, методов осуществления финансового контроля;

- связь финансового механизма с факторами производства и экономическими интересами субъектов финансовых отношений: использование элементов финансового механизма должно способствовать удовлетворению потребностей всех участников общественного воспроизводства в финансовых ресурсах, достижению их устойчивого развития и реального экономического эффекта от проводимых финансовых операций;

- взаимосвязь составных элементов финансового механизма, их взаимное регулирование, которое в конечном итоге определяет последовательность осуществления финансовых операций, состав субъектов финансовых отношений, порядок их организации на практике.

Соблюдение указанных требований и подходов к организации и функционированию финансового механизма является залогом его успешного использования в ходе управления финансами на централизованном и децентрализованном уровнях.

1.3. Типы и составляющие финансовой политики

1 тип – классическая финансовая политика.

Она была основана на трудах классиков политэкономии А. Смита и Д. Рикардо и их последователей[7].

Основные направления:

- невмешательство государства в экономику;

- сохранение свободной конкуренции;

- употребление рыночного механизма как основного регулятора хозяйственных процессов.

Результатом данного было ограничение государственных расходов и налогов, обеспечение условий для формирования и исполнения сбалансированного бюджета.

Система налогов строилось основным образом на прямых и имущественных налогах, которые были довольно просты и эффективны с точки зрения механизма взимания. Система управления финансовой деятельностью сосредоточивалась, как правило, в одном органе управления - министерстве финансов.

2 тип – регулирующая финансовая политика.

В ее основу была положена экономическая концепция английского экономиста Дж. М. Кейнса и его последователей[8].

Данный тип финансовой политики характеризовался вмешательством государства в экономику. Основным инструментом вмешательства стали государственные расходы.

Система управления финансами состоит из нескольких самостоятельных специализированных органов. Выделяются отдельные службы, занимающиеся планированием бюджета и бюджетных расходов, контролем за поступлением налогов, управлением государственным долгом.

3 тип – планово-директивная финансовая политика.

Применяется в странах, использующих плановую систему управления экономикой. Основана на государственной собственности на средства производства[9].

3. Финансовая политика РФ на современном этапе.

С переходом к рыночным отношениям, приватизации государственной собственности изменился финансовый механизм, а именно:

- перевод взаимоотношений между государством и приватизированными предприятиями на налоговую основу;

- изменились межбюджетные отношения: территориальные бюджеты получили большую самостоятельность, в первую очередь, в сфере расходования средств;

- бюджетный дефицит всё в большей мере стал покрываться не за счёт ресурсов ЦБ России, а на основе выпуска государственных ценных бумаг;

- создание частных страховых компаний, в стране стал функционировать страховой рынок;

- из государственного бюджета были выведены средства социального страхования и созданы государственные социальные внебюджетные фонды;

- были созданы новые финансовые и контрольные ведомства.

Основные направления финансово-бюджетной политики государства:

- снижение налоговой нагрузки на экономику;

- упорядочение государственных обязательств;

-концентрация финансовых ресурсов на решении приоритетных задач;

-снижение зависимости бюджетных доходов от конъюнктуры мировых цен;

-создание эффективной системы межбюджетных отношений и управления государственными финансами.

Выводы к главе 1

Рассмотрев основные цели и задачи финансовой политики РФ на современном этапе, следует отметить, что ее успешная реализация непосредственно зависит от последовательного проведения намеченных реформ, способности быстро реагировать на изменение условий экономического развития с целью корректировки тактических направлений финансовой политики, а также от своевременного отражения ее направлений и особенностей реализации в правовой базе и элементах финансового механизма.

Качественное воздействие финансового механизма связано с использованием таких методов формирования и направлений использования финансовых ресурсов, форм организации финансовых отношений, которые позволяют их рассматривать в качестве стимулов развития как отдельного субъекта хозяйствования, так и экономики в целом. К таким элементам финансового механизма можно отнести снижение налоговых ставок, условия предоставления налоговых льгот, установление предельного размера бюджетного дефицита, предельного объема государственного долга РФ, субъектов РФ и муниципального долга, условия предоставления бюджетных кредитов организациям различных организационно-правовых форм, порядок применения различных финансовых санкций и прочие формы и методы организации финансовых отношений стимулирующего характера.

Финансовая политика России в настоящее время ориентирована на привлечение инвестиций из зарубежных стран.

ГЛАВА 2. ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОЙ ФЕДЕРАЦИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.1. Общая характеристика современной финансовой политики

Основными направлениями бюджетной политики на 2018 год остаются приоритеты, разработанные и принятые Правительством РФ в 2016 году. Переход на 3-х летний период планирования бюджета имеет целью последовательную и согласованную структурную перестройку российской экономики. Поставлена задача добиться макроэкономической стабильности, не зависящей от колебаний цен на энергоносители.

В 2016 году удалось справиться с последствиями резкого падения цен на нефть и экономических санкций. По этой причине условия 2016 года были приняты за основу для расчета показателей. Кроме этого, были изменены бюджетные правила, по которым рассчитываются нормативы. Основные положения бюджетных правил: фиксация уровня цен на нефть; определение предельного размера расходов. На весь планируемый цикл до 2020 цена за нефть марки «Юралс» определена в 40 дол./баррель. Предполагается сокращение дефицита бюджета ежегодно на 1%. Основные параметры по бюджетным ассигнованиям: предельная сумма расходов; заимствования из Резервного фонда; перечисления в Резервный фонд; приоритетное финансирование госпрограмм.

2017-2018 гг. являются переходным периодом для увеличения доли несырьевых отраслей в структуре дохода и сокращении поступлений от нефтедобывающего сектора. С начала 2017 года доходы, полученные при продаже нефти выше отметки 40 дол., направляются в Резервный фонд. Результатом стала сглаженная корреляция курса рубля в ответ на колебания мировой цены на нефть. В 2017 году должен быть разработан механизм проектного метода управления, опробованный на пилотных проектах (2018-2019). Концентрация расходов федерального бюджета на нескольких направлениях, повышение ответственности и контроля позволит избежать распыления финансовых ресурсов.

Финансовая политика Российской Федерации в настоящее время отталкивается от текущей экономической ситуации. Изменения внешних и внутренних факторов, включая динамику цен на нефть и другие товары российского экспорта, сохраняющееся геополитическое напряжение, продолжение действия экономических санкций в отношении России, отток капитала, все это свидетельствует о необходимости учета данных факторов при разработке и реализации финансовой политики.

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов разрабатываются Министерством Финансов РФ в соответствии с Указом Президента Российской Федерации от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», Послания Президента Федеральному Собранию Российской Федерации от 1 марта 2018 года.

Рассмотрим основные показатели бюджетной политики Российской Федерации в разрезе Федерального бюджета.

В таблице 2.1 представлена информация об основных статьях доходной и расходной частей Федерального бюджета по итогам 2015-2017 гг., а также 3 квартала 2018 года. По данным таблицы можно сделать ряд выводов.

За период 2015-2017 гг. рост доходов Федерального бюджета составил 10%, данный рост обусловлен как ростом нефтегазовых доходов (темп роста 2%), так и ростом ненефтегазовых доходов (темп роста 17%). При этом доля нефтегазовых доходов составляет 45,06% в структуре всех доходов, а на долю ненефтегазовых доходов приходится 54,94% соответственно (рисунок 2.1).

Таблица 2.1 - Доходы и расходы Федерального бюджета РФ за 2015-2018 гг. (млрд.руб.)

|

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % (2017/ 2015) |

Темп роста, % (2018/ 2017) |

|

|

Доходы, всего |

13 659,24 |

13 460,04 |

15 088,91 |

13 986,15 |

1,10 |

92,69 |

|

Нефтегазовые доходы |

5 862,65 |

4 844,03 |

5 971,90 |

6 302,08 |

1,02 |

105,53 |

|

Ненефтегазовые доходы |

7 796,59 |

8 616,01 |

9 117,01 |

7 684,07 |

1,17 |

84,28 |

|

Связанные с внутренним производством |

3 467,62 |

3 780,57 |

4 741,90 |

4 077,22 |

1,37 |

85,98 |

|

НДС (внутренний) |

2 448,35 |

2 657,40 |

3 069,93 |

2 655,66 |

1,25 |

86,51 |

|

Акцизы |

527,89 |

632,16 |

909,57 |

684,67 |

1,72 |

75,27 |

|

Налог на прибыль |

491,38 |

491,02 |

762,40 |

736,89 |

1,55 |

96,65 |

|

Связанные с импортом |

2 404,36 |

2 539,60 |

2 728,63 |

2 290,02 |

1,13 |

83,93 |

|

НДС на ввозимые товары |

1 785,22 |

1 913,57 |

2 067,22 |

1 745,32 |

1,16 |

84,43 |

|

Акцизы на ввозимые товары |

53,97 |

62,09 |

78,24 |

65,00 |

1,45 |

83,08 |

|

Ввозные пошлины |

565,17 |

563,95 |

583,18 |

479,70 |

1,03 |

82,26 |

|

Прочие |

1 924,61 |

2 295,84 |

1 646,48 |

1 316,82 |

0,86 |

79,98 |

|

Расходы, всего |

15 620,25 |

16 416,45 |

16 420,30 |

11 370,21 |

1,05 |

69,24 |

|

О бщего судар ственные вопросы |

1 117,63 |

1 095,59 |

1 162,43 |

814,63 |

1,04 |

70,08 |

|

Национальная оборона |

3 181,37 |

3 775,35 |

2 852,27 |

1 929,45 |

0,90 |

67,65 |

|

Национальная безопасность и правоохранительная деятельность |

1 965,62 |

1 898,66 |

1 918,02 |

1 304,35 |

0,98 |

68,00 |

|

Национальная экономика |

2 324,24 |

2 302,09 |

2 460,06 |

1 369,34 |

1,06 |

55,66 |

|

Жилищно-коммунальное хозяйство |

144,12 |

72,24 |

119,48 |

97,44 |

0,83 |

81,55 |

|

Охрана окружающей среды |

49,66 |

63,08 |

92,36 |

86,01 |

1,86 |

93,13 |

|

Образование |

610,60 |

597,82 |

614,96 |

485,79 |

1,01 |

79,00 |

|

Культура, кинематография |

89,92 |

87,33 |

89,69 |

63,57 |

1,00 |

70,88 |

|

Здравоохранение |

515,99 |

506,34 |

439,85 |

357,97 |

0,85 |

81,39 |

|

Социальная политика |

4 265,29 |

4 588,48 |

4 991,99 |

3 452,53 |

1,17 |

69,16 |

|

Физическая культура и спорт |

72,96 |

59,55 |

96,14 |

39,10 |

1,32 |

40,67 |

|

Средства массовой информации |

82,11 |

76,61 |

83,21 |

58,93 |

1,01 |

70,82 |

|

Обслуживание государственного и муниципального долга |

518,71 |

621,26 |

709,16 |

621,26 |

1,37 |

87,61 |

|

Межбюджетные трансферты |

682,03 |

672,04 |

790,69 |

689,83 |

1,16 |

87,24 |

|

Дефицит М/Пвофицит (+) |

- 1 961,01 |

- 2 956,41 |

- 1 331,39 |

2 615,94 |

0,68 |

- 196,48 |

Среди ненефтегазовых доходов наибольшая доля приходится на НДС - 56%, около 10% приходится на акцизы, 8,4% составляет налог на прибыль, 18% приходится на прочие доходы (рисунок 21).

Рисунок 2.1 - Структура доходов Федерального бюджета Российской Федерации в 2017 году, %

Рисунок 2.2 - Структура ненефтегазовых доходов Федерального году, %

По всем статьям доходной части Федерального бюджета за период 2015-2017 гг. наблюдается положительный темп роста, за исключением прочих доходов (сокращение на 14%). Расходная часть бюджета за аналогичный период увеличилась на 5%. Наблюдается превышение темпов роста доходов над темпами роста расходов в исследуемом периоде.

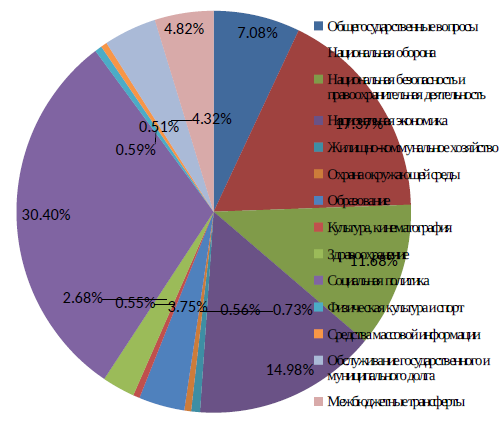

Стоит отметить, что наибольший рост в 2017 году по сравнению с 2015 годом приходится на расходы, связанные с охраной окружающей среды на 85%, обслуживанием государственного и муниципального долга на 37%, физическую культуру и спорт на 32%. При этом в структуре расходной части Федерального бюджета по-прежнему наибольшую долю занимают расходы на социальную политику - 30,4%, на национальную оборону - 17,37%, национальную экономику - 14,98%. Более подробно структура расходов представлена на рисунке 2.3.

Рисунок 2.3 - Структура расходов Федерального бюджета РФ в 2017 году, в %

Сокращение расходов за исследуемый период наблюдается по таким статьям как здравоохранение на 14%, жилищно-коммунальное хозяйство на 17%, национальная оборона на 10%.

Итоговое соотношение расходной и доходной частей Федерального бюджета за 20152017 гг. характеризуется его дефицитом, что составляет 1 331,39 млрд. руб. в 2017 году против 1 961 млрд. руб. в 2015 году (сокращение на 32%). Однако уже по итогам 3 квартала 2018 года стоит отметь увеличение дефицита бюджета до 2 615,94 млрд. руб.

Исходя из текущего состояния Федерального бюджета, перейдем к рассмотрению основных его характеристик на 2019-2021 гг.

Основные характеристики федерального бюджета на 2019 - 2021 гг. представлены в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России) [1]. Согласно данному документу в 2019 году ожидается увеличение доходов федерального бюджета по отношению к ВВП, что связано с предполагаемыми изменениями налогового законодательства и изменением макроэкономических показателей из-за предполагаемого снижения цены на нефть (таблица 2.2).

Таблица 2.2 - Доходы Федерального бюджета в 2019-2021 гг. (млрд. руб.)

|

2019 г. |

2020 г. |

2021 г. |

Темп прироста, % (2021/2019) |

|

|

ДОХОДЫ, ВСЕГО |

19 969,30 |

20 218,60 |

20 978,00 |

5,05 |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ |

8 298,20 |

7 936,30 |

8 018,20 |

-3,37 |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ |

11 671,10 |

12 282,30 |

12 959,80 |

11,04 |

|

Связанные с внутренним производством |

5 916,30 |

6 216,40 |

6 577,90 |

11,18 |

|

НДС на товары, реализуемые на территории Российской Федерации, в т.ч: |

3 986,40 |

4 2 79,30 |

4 609,40 |

15,63 |

|

повышение ставки НДС с 18% до 20% |

256,9 |

359,8 |

387,5 |

50,84 |

|

Акцизы на производимые товары, в т.ч. |

969,6 |

959,1 |

948,8 |

-2,15 |

|

повышение норматива зачисления акцизов на крепкий алкоголь в бюджеты субъектов РФ |

-59 |

-62,1 |

-65,6 |

11,19 |

|

поэтапная передача акцизов на нефтепродукты в бюджеты субъектов Российской Федерации |

-57 |

95,6 |

||

|

Налог на прибыль |

960,3 |

978 |

1 019,70 |

6,19 |

|

Связанные с импортом |

3 667,50 |

3 916,90 |

4 204,60 |

14,64 |

|

НДС на ввозимые товары в т.ч.: |

2 913,30 |

3 115,90 |

3 348,70 |

14,95 |

|

повышение ставки НДС с 18% до 20% |

268,5 |

287,1 |

308,6 |

14,93 |

|

Акцизы на ввозимые товары |

98,7 |

106,3 |

111,9 |

13,37 |

|

Ввозные таможенные пошлины |

655,5 |

694,7 |

744 |

13,50 |

|

Прочие доходы |

2 087,30 |

2 149,00 |

2 177,30 |

4,31 |

В последующие годы ожидается постепенное снижение доли нефтегазовых доходов, что обусловлено рядом факторов: снижением объемов добычи и экспорта нефтегазовой продукции; введением налога на дополнительный доход от добычи углеводородного сырья, что приведет к снижению поступлений налога на добычу полезных ископаемых при добыче на льготируемых месторождениях и другие.

Структура ненефтегазовых доходов в 2019 - 2021 годах остается стабильной при незначительном росте доли НДС (на 2,3 п.п.) и одновременном снижении доли акцизов на товары, производимые на территории Российской Федерации (на 1,0 п.п.) в результате передачи части акцизов в бюджеты субъектов Российской Федерации: норматив зачисления акцизов на крепкий алкоголь в бюджеты субъектов с 2019 года повысится с 50 до 80 процентов, норматив зачисления акцизов на нефтепродукты будет постепенно увеличиваться начиная с 2020 года, и к 2024 году будет доведен до 100%[10].

Эти меры в соответствии с целями и задачами бюджетной политики не только обеспечат положительный эффект с фискальной точки зрения, но и поспособствуют созданию положительных структурных изменений и устранению препятствий для сбалансированного развития экономики.

В решении проблемы бюджетного дефицита, ключевую роль играет налоговая политика, которая из-за этого приобретает ярко выраженную фискальную направленность

В результате основными направлениями налоговой политики становятся рост налоговой нагрузки и ужесточение налогового администрирования.

К мерам, приводящим к росту налоговой нагрузке можно отнести введение торгового сбора, а также системы «Платон» в 2015 г., планомерное внедрение механизма налогообложения недвижимости на основе кадастровой стоимости начиная с 2014 г. (организации) и 2015 г. (население), а также введенный в 2018 г. курортный сбор[11]. Кроме того, с 1 января 2019 года базовая ставка налога на добавленную стоимость (НДС) вырастет с 18 до 20 процентов. По данным таблицы 2.2 видно, что увеличение ставки НДС принесет дополнительно 257 млрд. руб. в 2019 году. Эти средства должны пойти на медицину, образование, социальное обеспечение и культуру в рамках майского указа Президента. Планируемый объем расходов Федерального бюджета в 2019-2021 гг. представлен в таблицы 2.3.

Таблица 2.3 - Расходы Федерального бюджета в 2019-2021 гг. (млрд. руб.)

|

2019 г. |

2020 г. |

2021 г. |

Темп прироста, % (2021/2019) |

|

|

РАСХОДЫ, ВСЕГО |

18 037 |

18 994 |

20 026 |

11,03 |

|

Общегосударственные вопросы |

1 406,50 |

1 428,50 |

1 539,90 |

9,48 |

|

Национальная оборона |

2 914,20 |

3 019,50 |

3 160,20 |

8,44 |

|

Национальная безопасность и правоохранительная деятельность |

2 247,40 |

2 216,60 |

2 295,90 |

2,16 |

|

Национальная экономика |

2 655,70 |

2 602,20 |

2 813,80 |

5,95 |

|

Жилищно-коммунальное хозяйство |

192,2 |

197,1 |

187,6 |

-2,39 |

|

Охрана окружающей среды |

197,1 |

230,9 |

267,5 |

35,72 |

|

Образование |

829,2 |

847,1 |

881,3 |

6,28 |

|

Культура, кинематография |

125,3 |

116,2 |

122,1 |

-2,55 |

|

Здравоохранение |

653,2 |

918,4 |

855,9 |

31,03 |

|

Социальная политика |

4 890,50 |

4 924,10 |

4 757,70 |

-2,72 |

|

Физическая культура и спорт |

54,7 |

54,9 |

49,5 |

-9,51 |

|

Средства массовой информации |

75 |

68,4 |

68,7 |

-8,40 |

|

Обслуживание государственного и муниципального долга |

852,1 |

967,6 |

1 095,00 |

28,51 |

|

Межбюджетные трансферты |

944,1 |

928,1 |

929,8 |

-1,51 |

К мерам ужесточения налогового администрирования можно отнести ужесточение последствий неуплаты налоговых и других фискальных платежей (повышение ставки пеней за просрочку уплаты налогов, начиная с 31 дня просрочки), консолидация неналоговых платежей в Налоговый кодекс РФ. Первым шагом в этом направлении следует считать возврат с 2017 г. страховых взносов (кроме «травматизма») в сферу налогового законодательства. Одной из важных особенностей неналоговых платежей (платежи за недра, экологические платежи, система «Платон» и пр.) является весьма слабый механизм администрирования платежей. Поэтому консолидация неналоговых платежей в Налоговый кодекс РФ позволит улучшить качество их администрирования, попутно пополняя казну дополнительными суммами пеней и штрафов.

Кроме того, одними из направлений налоговой политики являются усиление борьбы с теневой экономикой, развитие электронных технологий контроля экономической деятельности, в том числе для целей налогообложения. Здесь следует отметить внедрение с 2015 г. автоматизированной системы АСК НДС-2, которая дала налоговым органам новые и весьма широкие возможности анализа хозяйственных связей налогоплательщиков с контрагентами, использование с 1 июля 2016 г. электронного ресурса ЕГАИС для контроля розничных продаж подакцизной алкогольной продукции, внедрение с 1 июля 2017 г. онлайн- касс. Все эти меры открывают большие возможности контроля налоговыми органами за хозяйственной деятельностью юридических и физических лиц[12].

Подведя итог, можно сказать, что дальнейшее совершенствование финансовых и бюджетных механизмов позволит выйти российской экономике из кризиса и перейти к инновационному развитию.

2.2. Особенности разработки и проведения финансовой политики в РФ

Анализируя национальную безопасность страны, можно увидеть, что ее слабым звеном является экономика. Россия переживает сложный период обновления, вызывающий последствия во всех областях деятельности. Рассматривая траекторию развития экономики за последнее десятилетие, мы видим, что страна еще не готова встать на путь повышения темпов экономического роста.

То внимание, которое проявляется к проблеме финансовой безопасности определено ролью финансов страны и направлением влияний, которое они оказывают на неё. Никакое государство не может гармонично функционировать, без грамотно организованных денежных потоков.

Обеспечение финансовой безопасности - это деятельность государства, направленная на защиту национальных интересов и ценностей посредством поддержания финансовой стабильности, отражающейся сбалансированностью финансов, а также наличием значительных денежных, золотых резервов.

Основные угрозы финансовой безопасности подразделяются на внешние и внутренние.

Внешние угрозы:

- утрата Россией части своих внешнеэкономических позиций в результате вытеснения иностранными конкурентами с зарубежных рынков;

- создание иностранными партнерами такой структуры внешнеэкономических связей с Россией, когда последняя постепенно превращается в их сырьевой придаток;

- нарушение национальных приоритетов России в финансовой области из-за продвижения иностранными партнерами выгодных им экономических проектов и финансовых программ;

- противодействие равноправному участию России в международных структурах кредитно-финансового регулирования;

Внутренние угрозы:

- сокращение используемой ресурсной основы в финансово-кредитной сфере деятельности для выхода из экономического кризиса и успешного проведения дальнейших реформ;

- приобретение экономическим кризисом затяжного характера, сохранение курса торможения выхода из него, возникновение необратимых или сложноообратимых последствий для прогрессивного развития страны в общей структуре экономики, наличие предпосылок для дальнейших всплесков в развитии кризиса;

- криминализация экономических отношений, рост экономической

преступности, коррупции;

- притупление регулирующих функций финансово-кредитной системы в сфере формирования и исполнения бюджета, целенаправленного инвестирования приоритетных отраслей экономики, борьбы с инфляцией, предотвращения утечки капиталов за рубеж и создания предпосылок для развития российского предпринимательства;

- снижение уровня социальной ориентированности экономики, падение реальных доходов и платежеспособности населения, сжатие внутреннего финансового рынка, сокращение роли внутренних социально-экономических стимуляторов экономического роста;

- увеличение финансовых потерь в результате усиления социальной напряженности в сфере экономических отношений.

- повышение уровня инфляции, рост индекса потребительских цен.

Россия в 2015 году перешла в фазу глубокого спада на фоне совокупного эффекта от падения цен на нефть и экономических санкций. Аналитики ЕС указывают на то, что затяжные геополитическими проблемы вокруг Украины могут привести к дальнейшему продлению санкций после начала 2016 года. В случае падение цены на нефть до 40 долларов за баррель, Российскую экономику ожидает общее падение:

- Экономики на 1%;

- Уровня инфляции в 8,3%;

- Курса рубля до 73 рублей за 1 доллар.

Если нефтяные котировки задержатся на минимумах достаточно долго (два-три квартала), то еще один виток не ослабления (как в случае с падением нефтяных котировок до $40), а девальвации рубля, приведет к сокрушительным последствиям. Снова резко подорожает импорт, что приведет к снижению спроса на него, а значит, сократится объем розничной торговли (за девять месяцев 2015 года он снизился на 5%) и инвестиции в зарубежные технологии и оборудование (за январь-сентябрь 2015 года капиталовложения сократились почти на 6%).

Реальные доходы и зарплаты граждан вновь снизятся (за январь-сентябрь этого года реальная зарплата россиян уже снизилась на 9%).

Председатель Счетной палаты России Татьяна Голикова, выступая 27 октября в Совете Федерации, подчеркнула, что «столь значительного количества населения с доходами ниже прожиточного минимума не наблюдали с 2006 года». По базовому прогнозу Минэкономразвития, к 2018 году количество граждан, которые будут находиться за чертой бедности, будет составлять 18,4 млн человек.

В условиях большого числа внешних и внутренних угроз приняты следующие меры совершенствования системы безопасности:

Внутренние угрозы и механизмы противодействия:

Фактом угрозы роста экономической преступности является то, что на конец 2014 года МВД выявило 35,5 тыс. преступлений в финансовой сфере. Механизмом защиты является ужесточение наказания за финансовые преступления. В данной области МВД делает все возможное, для предупреждения финансовых преступлений, активно привлекая к уголовной ответственности лиц, принимающих участие в правонарушениях связанных с отмыванием денег, взяточничеством, преступлениях в налоговой сфере и тд.

Фактом снижения социальной направленности в экономике является индексация пенсии всего на 4%, по сравнению с тем, что цены на потребительские товары индексируются на 10 и более процентов, что ведет к потери покупательной способности среди людей пенсионного возраста. Возможным механизмом защиты будет являться индексирование пенсий на тот же процент, на какой индексируются потребительские товары. На данный момент в сфере социально-экономического развития предлагаются лишь проекты, в том числе и на долгосрочную перспективу.

Фактом повышения уровня инфляции является то, что уровень инфляции за 2014-2015 год вырос практически в 2 раза по сравнению с 2013 годом. В 2013 году уровень инфляции составлял 6,45%, в 2014 11,36% и в 2015 составляет 11,21%, что вызвано было падением курса рубля, а также ростом цен. По мнению главы ЦБ РФ Набиуллиной падение курса рубля - это фактор, ограниченный во времени, а значит уровень инфляции снизится неуклонно, так же принимаются меры по регулированию потребительских цен, что так же положительно скажется на уровне инфляции.

Фактом увеличения социальной напряженности в сфере экономических отношений будет являться рост индекса потребительских цен в 2014 году на 11,4%, а в 2015 году индекс потребительских цен увеличился до 15%, что ведет к недовольству среди населения, а также падения его платежеспособности. Механизмом регулирования будет являться фиксирование цен на определенных группах товаров, в первую очередь на товары первой необходимости.

Внешние угрозы:

Если для внутренних угроз мы можем внедрять механизмы защиты финансовой безопасности и контролировать их результат, то вопрос по внешним угрозам осложняется тем, что в случае ошибки, серьезно пострадают национальные интересы страны.

Ещё в октябре 2008 года Правительство РФ одобрило внешнеэкономическую политику России до 2020 года и не изменяет ей на протяжении семи лет.

Механизмами противодействия внешним угрозам финансовой безопасности являются:

Обеспечение организационно-финансовой поддержки экспорта высокотехнологичных товаров и услуг, создание инфраструктуры обслуживания поставляемых товаров в иностранных государствах;

Поощрение формирования кооперационных связей российских компаний с иностранными, обладающими выходом на зарубежные рынки;

Превращение России в одного из основных участников мировых сельскохозяйственных рынков зерна, растительного масла и других товаров.

Усиление позиций на рынках сырьевых товаров с высоким уровнем переработки, превращение России в крупнейшего экспортера товаров и услуг, связанных с добычей, транспортировкой и переработкой сырьевых ресурсов, в том числе на основе инвестирования в сырьевой сектор иностранных государств;

Развитие экспорта услуг, связанных с энергетикой, увеличение в экспорте доли продукции с высокой степенью переработки.

Бюджетная политика на период 2018-2020 гг. преследует цель завершить структурные преобразования экономики, сделав независимой от конъюнктурных колебаний цен на энергоносители, привлекательной для внешних и внутренних инвесторов, что создаст условия для устойчивого роста. Базовые объемы бюджетного финансирования рассчитаны, исходя из плана на 2017-2019 гг. Принятые за основу они будут индексироваться на фактический уровень инфляции в соответствующий период. В 2017-2020 гг. базовая цена на нефть марки «Юралс» принята равной 40 дол./баррель. Лимит бюджетных расходов по годам определяется как сумма нефтегазовых доходов, прочих доходов и размера госдолга. Основные моменты повышения эффективности бюджетной политики: увеличение доли отчислений от чистой прибыли госпредприятий до 50%; равные, справедливые условия для ведения бизнеса; изменение системы налогообложения в нефтегазовой сфере (увеличение налога на добычу полезных ископаемых со снижением таможенной пошлины); «замораживание» номинального размера расходов на 2017-2019 гг. Доходы Федерального бюджета в течение 2018-2020 гг будут снижаться из-за сохранения низких цен на нефть, сокращения объемов добычи, истощения запасов. Изменится структура доходной части: снизится доля от экспорта углеводородов, увеличатся доходы от других отраслей[13].

Объем ненефтегазовых поступлений (64%) планируется получить за счет собственного производства: НДС, акцизов, налога на прибыль. В общей сумме ННГД процент указанных платежей за 3 года составит 52%: НДС – 35%; акцизы – 10%; налог на прибыль – 7%. Стабильные инфляция и цены создадут возможность снижения % ставки НБ. В свою очередь это расширит возможности долгосрочного кредитования товаропроизводителей несырьевых отраслей, станет основой устойчивого роста экономики.

Перед бюджетами субъектов поставлены задачи: увеличить доходную базу; отменить льготы, дотируемые из местного бюджета; оптимизировать расходы. Выравнивание доходной части будет производиться за счет трансфертов из Федерального бюджета, источником которых будут перераспределение части прибыли. Федеральные льготы ограничиваются по сроку действия (1, 3, 5 лет) и будут передаваться по окончании их действия на региональный уровень. Для стимулирования экономического роста в субъектах РФ предусматривается: сохранение уровня дотаций в течение 3 лет при высоких темпах роста налогов; 20 млрд. руб./год за наивысшие показатели темпов налогового роста.

В 2018-2020 гг. создается нормативно-правовая база ведения предпринимательской деятельности: электронный документооборот; единые информационные первоисточники; единые классификаторы.

С 1.01. 2019 года должны вступить в силу новые налоговые правила: не повышение налоговой нагрузки на добросовестных плательщиков; увеличение размера рентных платежей для всех сырьевых секторов с одновременным снижением таможенной пошлины; законодательное определение перечня неналоговых платежей и порядка их взимания.

О правильности стратегического направления свидетельствуют данные статистической отчетности за I полугодие 2017 года. По сравнению с соответствующим периодом 2016 года рост ВВП составил 1,7%. Основные факторы роста – повышение внутреннего спроса и деловой активности.

2.3. Проблемы государственной финансовой политики и пути их решения

Рассмотрим актуальные проблемы финансовой политики Российской Федерации:

- Низкий уровень сбора налогов - это, во-первых, сокрытие доходов налогоплательщиками и, во- вторых, намеренное образование механизма ухода от уплаты налогов через слабые места в правовых актах, а главное - стабильное снижение налогооблагаемой базы в результате уменьшения реального ВВП. В то время пока главная производительная сила общества - экономически активный человек не имеет возможности для своего продуктивного расширенного воспроизводства, удовлетворения социальных потребностей, формируется «порочный круг»: нет доходов, нет спроса на продукцию, нет развития производства, нет инноваций, нет инвестиций, нет накоплений, растет импорт, растут долги, неплатежи, процентные ставки, спекулятивные сделки, падает национальная валюта, снижается уровень жизни, растет зависимость РФ от иностранного капитала.

- Возможности снижения расходов федерального бюджета почти исчерпаны. Разговор в настоящее время может идти лишь об оптимизации структуры затратных статей. Отдельно можно говорить о затратах на обслуживание государственного долга. Остро стоит вопрос о реструктуризации государственного долга и управлении верхней границы доходности по государственным заимствованиям. Финансирование бюджетного дефицита за счет эмиссии государственных ценных бумаг с низкой бюджетной эффективностью приводит к потере управляемости государственным долгом.

Дальнейшие пути развития общества предполагают либо движение к сужению функций государства в области экономической и социальной политики, либо к укреплению основ государственности на федеративной основе с четко очерченными геополитическими функциями в области интеграционных процессов.

Стратегический вектор в области государственных финансов - это, прежде всего, реальный бюджет РФ. А это означает, что до тех пор, пока экономика не «встанет на ноги» путем возрождения производства, у государства нет оснований для популистских заявлений относительно возможностей разрешения социально - экономических проблем за счет централизованного общегосударственного фонда финансовых ресурсов. Настоящей целью финансовой политики государства и, в частности, субъектов является увеличение или сохранение прежним, уровня реальных доходов на душу населения и на этой основе проводить обеспечение социальных нормативов уровня жизни в стране, в том числе и на уровне каждого региона в отдельности.

Таким образом, крайне важно реализовывать согласованную финансовую, денежно-кредитную и социально-экономическую политику, направленную на интересы всех слоев населения, создающих национальное богатство и обладающих огромным интеллектуальным потенциалом. Преодоление финансового кризиса находится в плоскости макроэкономической стабилизации на базе оживления, развития реального сектора экономики, приводящего к расширению налогооблагаемой базы, и укрепления геополитических и стратегических позиций России.

Выводы к главе 2

На основании проведенного во втором разделе анализа можносделать следующие выводы.

Основными направлениями бюджетной политики на 2018 год остаются приоритеты, разработанные и принятые Правительством РФ в 2016 году. Переход на 3-х летний период планирования бюджета имеет целью последовательную и согласованную структурную перестройку российской экономики. Поставлена задача добиться макроэкономической стабильности, не зависящей от колебаний цен на энергоносители.

На 2018 год основными направлениями бюджетной политики остаются снижение уровня инфляции, процентной кредитной ставки, активизация промышленного производства в условиях импортозамещения. Экономические прогнозы предполагают возобновление мирового экономического роста, сохранение финансово-экономических санкций. В этих условиях прогнозируемый рост ВВП в 2018 году – 1,5%.

Основными проблемами финансовой политики Российской Федерации являются: низкий уровень сбора налогов, уменьшение возможностей снижения расходов федерального бюджета.

Таким образом, крайне важно реализовывать согласованную финансовую, денежно-кредитную и социально-экономическую политику, направленную на интересы всех слоев населения, создающих национальное богатство и обладающих огромным интеллектуальным потенциалом. Преодоление финансового кризиса находится в плоскости макроэкономической стабилизации на базе оживления, развития реального сектора экономики, приводящего к расширению налогооблагаемой базы, и укрепления геополитических и стратегических позиций России.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследвоания можно сделать следующие выводы.

Рассмотрев основные цели и задачи финансовой политики РФ на современном этапе, следует отметить, что ее успешная реализация непосредственно зависит от последовательного проведения намеченных реформ, способности быстро реагировать на изменение условий экономического развития с целью корректировки тактических направлений финансовой политики, а также от своевременного отражения ее направлений и особенностей реализации в правовой базе и элементах финансового механизма.

Качественное воздействие финансового механизма связано с использованием таких методов формирования и направлений использования финансовых ресурсов, форм организации финансовых отношений, которые позволяют их рассматривать в качестве стимулов развития как отдельного субъекта хозяйствования, так и экономики в целом. К таким элементам финансового механизма можно отнести снижение налоговых ставок, условия предоставления налоговых льгот, установление предельного размера бюджетного дефицита, предельного объема государственного долга РФ, субъектов РФ и муниципального долга, условия предоставления бюджетных кредитов организациям различных организационно-правовых форм, порядок применения различных финансовых санкций и прочие формы и методы организации финансовых отношений стимулирующего характера.

Финансовая политика России в настоящее время ориентирована на привлечение инвестиций из зарубежных стран.

Основными направлениями бюджетной политики на 2018 год остаются приоритеты, разработанные и принятые Правительством РФ в 2016 году. Переход на 3-х летний период планирования бюджета имеет целью последовательную и согласованную структурную перестройку российской экономики. Поставлена задача добиться макроэкономической стабильности, не зависящей от колебаний цен на энергоносители.

На 2018 год основными направлениями бюджетной политики остаются снижение уровня инфляции, процентной кредитной ставки, активизация промышленного производства в условиях импортозамещения. Экономические прогнозы предполагают возобновление мирового экономического роста, сохранение финансово-экономических санкций. В этих условиях прогнозируемый рост ВВП в 2018 году – 1,5%.

Основными проблемами финансовой политики Российской Федерации являются: низкий уровень сбора налогов, уменьшение возможностей снижения расходов федерального бюджета.

Таким образом, крайне важно реализовывать согласованную финансовую, денежно-кредитную и социально-экономическую политику, направленную на интересы всех слоев населения, создающих национальное богатство и обладающих огромным интеллектуальным потенциалом. Преодоление финансового кризиса находится в плоскости макроэкономической стабилизации на базе оживления, развития реального сектора экономики, приводящего к расширению налогооблагаемой базы, и укрепления геополитических и стратегических позиций России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовая база

«Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017).

Гражданский кодекс РФ [Текст] : [http://base.garant.ru]. - М. : Юрист, 1 9 9 5 .-4 2 0 с. 3.

Налоговый кодекс Российской Федерации [Текст] : [принят Государственной Думой 31 июля 1998 г.]: офиц. текст : по состоянию на 23 июля 2013 г. / М-во юстиции Рос. Федерации. - М. : ТК Велби, Изд-во Проспект, 2013. - 216 с.

Учебники и периодика

Василик О. Д. Теория финансов: учебник / А. Д. Василик. - М.: Ниос, 2015. - С 57.

Финансы и кредит: учебник / Г.Б. Поляк [и др.]; под ред. Г.Б. Поляка. - М.: Волтерс Клувер, 2017. - 800 с.

Маслова С.А. Финансовый рынок: учеб. пособие. / С. А. Маслова, А. А. опаловый. - 3-е изд., Испр. - М.: Каравелла, 2014. - С. 26.

Финансы: учебник для бакалавров / под ред. проф. М.В. Романовского, проф. О.В. Врублевской. - 3-е изд., пере- раб. и доп. - М.: Издательство Юрайт, 2015. 590 с.

Финансы: учебник / под ред. д.э.н., проф. А.П. Балакиной и д.э.н., проф. И.И. Бабленковой. - М.: Дашков и К°, 2017. - 384 с.

Лупей, Н.А. Финансы: учеб. пособие / Н.А. Лупей, В.И. Соболев. - М.: Магистр: ИНФРА-М, 2016. 400 с.

Е. Е. Кацуба. Ужесточение налоговой политики в России после финансового кризиса 2014 года // Аллея науки: журнал. - 2018. - Том 8 №5 (21). - С. 145-149

Е. Е. Кацуба. Ужесточение налоговой политики в России после финансового кризиса 2014 года // Аллея науки: журнал. - 2018. - Том 8 №5 (21). - С. 145-149

Электронные ресурсы

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов” (утв. Минфином России) / Официальный сайт справочно-правовой системы консультант плюс / URL: http://www.consultant.ru/document/cons doc LAW 30839 (дата обращения: 16.04.2019)

- Министерство финансов Российской Федерации [Электронный ресурс]. Режим доступа. URL: http://www.minfin.ru.

- Центральный банк России [Электронный ресурс]. – Режим доступа: http://www.gks.ru.

- Трутнева Е. В. Основные направления и предложения по совершенствованию бюджетной системы в Российской Федерации / Е. В. Трутнева // Политика, государство и право. - 2014. - № 4 [Электронный ресурс]. - Режим доступа: http://politika.snauka.ru.

- Бюджетное послание Президента Российской Федерации "О бюджетной политике в 2011-2013 годах» [Электронный ресурс]. - Режим доступа: http://www.minfin.ru.

- Прогноз социально-экономического развития Республики Казахстан на2011-2015 годы [Электронный ресурс]. - Режим доступа:http://www.minplan.kz.

- Основные направления бюджетной политики России на 2018 год [Электронныйресурс] – Режим доступа. - http://2018god.net/osnovnye-napravleniya-byudzhetnoj-politiki-rossii-na-2018-god/

- Официальный сайт Общей газеты. [Электронныйресурс] - Режимдоступа. - URL:http://www.og.ru/articles/2014/10/20/35564.shtml.

- Монетарная финансовая политика [Электронный ресурс] // lektsia.com 2007 -2017 год. - Режим доступа: https://lektsia.com/2xaab3.html.

- Основные типы финансовой политики [Электронный ресурс] // fb.ru. - Режим доступа: http://fb.ru/article/45876/osnovnyie-tipyi-finansovoy-politiki.

-

Василик О. Д. Теория финансов: учебник / А. Д. Василик. - М.: Ниос, 2015. - С 57. ↑

-

Финансы и кредит: учебник / Г.Б. Поляк [и др.]; под ред. Г.Б. Поляка. - М.: Волтерс Клувер, 2017. - 800 с. ↑

-

Маслова С.А. Финансовый рынок: учеб. пособие. / С. А. Маслова, А. А. опаловый. - 3-е изд., Испр. - М.: Каравелла, 2014. - С. 26. ↑

-

Налоговый кодекс Российской Федерации [Текст] : [принят Государственной Думой 31 июля 1998 г.]: офиц. текст : по состоянию на 23 июля 2013 г. / М-во юстиции Рос. Федерации. - М. : ТК Велби, Изд-во Проспект, 2013. - 216 с. ↑

-

«Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017). ↑

-

«Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017). ↑

-

Финансы: учебник для бакалавров / под ред. проф. М.В. Романовского, проф. О.В. Врублевской. - 3-е изд., пере- раб. и доп. - М.: Издательство Юрайт, 2015. 590 с. ↑

-

Финансы: учебник / под ред. д.э.н., проф. А.П. Балакиной и д.э.н., проф. И.И. Бабленковой. - М.: Дашков и К°, 2017. - 384 с. ↑

-

Лупей, Н.А. Финансы: учеб. пособие / Н.А. Лупей, В.И. Соболев. - М.: Магистр: ИНФРА-М, 2016. 400 с. ↑

-

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов” (утв. Минфином России) / Официальный сайт справочно-правовой системы консультант плюс / URL: http://www.consultant.ru/document/cons doc LAW 30839 (дата обращения: 16.04.2019) ↑

-

Е. Е. Кацуба. Ужесточение налоговой политики в России после финансового кризиса 2014 года // Аллея науки: журнал. - 2018. - Том 8 №5 (21). - С. 145-149 ↑

-

Е. Е. Кацуба. Ужесточение налоговой политики в России после финансового кризиса 2014 года // Аллея науки: журнал. - 2018. - Том 8 №5 (21). - С. 145-149 ↑

-

Основные направления бюджетной политики России на 2018 год [Электронныйресурс] – Режим доступа. - http://2018god.net/osnovnye-napravleniya-byudzhetnoj-politiki-rossii-na-2018-god/ ↑

- Жизнестойкость и особенности совладания с профессиональными трудностями (раскрытие взаимосвязи)

- Понятие оперативно-розыскной деятельности (Оперативно-розыскная деятельность как отрасль российского права)

- История развития средств вычислительной техники(Первые вычислительные машины)

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем.

- Разработка плана маркетингового исследования (ООО "БЭСТ ГРУПП")

- оль мотивации в поведении организации (оль мотивации в поведении организации)

- «Правила выполнения кассовых операций, установленные для кассиров. Методы проверки кассовых документов

- Жизненный цикл организации и управление организацией (подробно)

- Стандарты управления проектами

- Менеджмент человеческих ресурсов (подробно)

- Устройство персонального компьютера (развернуто)

- РАЗРАБОТКА РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА “ВЫЯВЛЕНИЕ НУЖД И ОЖИДАНИЙ ПОТРЕБИТЕЛЕЙ”