Банковская система, ее элементы и важнейшие свойства. Трактовка понятия «банковской системы»

Содержание:

Введение

Актуальность темы курсовой работы заключается в том, что глубокие перемены, происходящие в российской экономике, поставили вопрос об упорядочении и систематизации научных знаний о современных социально-экономических институтах.

Важным макроэкономическим институтом российской экономики является банковская система.

В реальной хозяйственной жизни она обеспечивает непрерывность процесса производства, распределения, обмена и потребления общественного продукта, и взаимную связь хозяйствующих субъектов экономики. Стабильная банковская система способствует эффективному росту экономики. И наоборот, разбалансированная банковская система дезорганизует экономическую систему в целом. Поэтому стремление отразить качественно меняющийся объект экономического познания — банковскую систему и выделить тенденции ее развития обусловливает необходимость по-новому осмыслить традиционные: теоретические представления и концепции, усиливает потребность в глубокой и реалистичной разработке теоретико-методологических вопросов.

Пристальное, внимание к данной теме вызвано и тем, что на рубеже веков осуществляется переход мировой экономики в новое качественное состояние, связанное с процессом глобализации. Банковский капитал и активы многократно увеличились за короткий период времени. Происходит укрупнение финансовых институтов. Эти процессы сопровождаются нарастанием конкуренции, борьбой за привлечение клиентов, за сохранение и повышение обслуживаемой доли рынка. Технологический прогресс расширил возможности оптимизации деятельности кредитно-финансовых учреждений и освоения новых продуктов и услуг, в частности, по обслуживанию кредитных карт и по обеспечению расчетов. Изменились также и механизмы предоставления финансовых продуктов и услуг: банковские автоматы и электронная торговля постепенно вытесняют традиционные способы обслуживания клиентов. Все указанные тенденции требуют особого исследования с точки зрения экономической теории. Нужен теоретический анализ системных изменений в банковской сфере не только на микро- и макроэкономическом уровнях, но и на международном уровне.

Особая актуальность и практическая значимость данной работы связана также с тем, что создание устойчивой, гибкой и эффективной банковской системы — одна из чрезвычайно сложных и важных задач экономической реформы в России. На современном этапе возникла необходимость уточнить роль банковской системы в обеспечении экономического роста в стране, выявить факторы ее устойчивости.

Отсюда комплексное исследование вопросов формирования и развития банковской системы как института рыночной экономики становится принципиально важным как с чисто научной, так и с практической точек зрения.

Целью курсовой работы является разработка научной концепции институционализации банковской системы, которая соответствует произошедшим фундаментальным изменениям и позволяет дать рекомендации по повышению устойчивости и надежности банковской системы России в условиях глобализации и нарастания нестабильности мировых финансовых рынков.

Для достижения цели в курсовой работе были поставлены следующие задачи:

- рассмотреть методологическую базу экономико-теоретического анализа в данной проблемной области;

- раскрыть качественную определенность банковской системы как органической целостности и выделить ее системные функции как института рыночной экономики;

- исследовать процесс институционализации банковской системы, определить его основные принципы и характеристики;

- охарактеризовать основные тенденции развития национальной банковской системы в условиях глобализации мировой экономики и использования, новых информационно-коммуникационных технологий;

- выявить особенности и определить этапы процесса институционализации российской модели банковской системы;

- раскрыть институциональные особенности банковской системы России и сформулировать рекомендации по повышению ее устойчивости и надежности.

Объектом исследования в работе является банковская система России как институт рыночной экономики.

Предметом исследования в курсовой являются системные функции банковской системы в условиях рыночной экономики, нарастания процессов глобализации и обострения конкуренции на мировых финансовых рынках.

1. Трактовка понятия «банковской системы»

Исследование любого явления и процесса, их развития необходимо начинать с выяснения сути сопряжённых с ними понятий и категорий. Современная банковская система является одним из ключевых элементов любой национальной экономической системы, оказывая воздействие на формирование в её рамках закономерностей экономических процессов в целом. В связи с этим необходимы чёткое понимание сути банковской системы, её составляющих, места и роли в современной экономике, осмысление содержания трансформации национальных банковских систем под воздействием процессов финансовой глобализации.

Согласно теории систем, банковскую систему можно рассматривать как набор взаимосвязанных элементов, или частей, устремлённых к достижению общей цели и функционирующих как единое целое. При этом необходимо учитывать, что элементы банковской системы функционируют и развиваются в её рамках, их свойства подчинены системе в целом. Соединение объектов и свойств в системном процессе в единое целое осуществляется с помощью связей, организованных определённым образом.

Сущность банковской системы определяется тем, что она — часть кредитной системы страны, которая, в свою очередь, является элементом экономической системы страны. Именно этим обусловлена необходимость рассматривать деятельность и развитие банковской системы в тесной связи с производством, обращением и потреблением материальных и нематериальных благ. Кредитную систему характеризуют как совокупность кредитных отношений и институтов, организующих эти отношения. Помимо центрального банка и коммерческих банков, кредитная система включает в себя небанковские кредитные организации, а также филиалы и представительства иностранных банков. Но именно банковская система составляет основу кредитной системы.

Единого общепринятого определения понятия «банковская система» не существует, в экономической литературе отсутствует единая трактовка этого понятия. В зависимости от определения функции и роли банковской системы в развитии национальной экономики определение термина банковская система трактуется в узком и широком понимании. Так, в узком смысле банковская система представляет собой состав системы банков (совокупность элементов, их перечень) той или иной страны в конкретный исторический период. В широком смысле банковскую систему характеризуют как органичную систему, состоящую из совокупности элементов с учётом достаточности и взаимодействия, которая является саморазвивающимся целым и в процессе своего развития проходит последовательные этапы усложнения и дифференциации в определённый исторический период, и входящую в системы более высокого порядка: в экономическую систему соответствующей страны и одновременно в мировое банковское сообщество.

Всё многообразие имеющихся определений можно условно объединить в две группы на основе институционального и функционального подходов. В рамках институционального подхода банковская система определяется как совокупность её составляющих элементов, т.е. центрального банка, коммерческих банков, небанковских кредитных организаций, а также филиалов и представительств иностранных банков. Функциональный подход исходит из того, что специфика банковской системы определяется не только её элементами, но и отношениями между ними. Поэтому банковская система рассматривается как система банков, действующих во взаимосвязи и взаимозависимости друг с другом.

В научной литературе банковскую систему рассматривают «как совокупность формальных, зафиксированных в праве, и неформальных, фиксированных в обычном праве, норм и правил поведения, упорядочивающих взаимодействие экономических агентов в процессе создания дополнительной покупательной способности. Таким способом выделяются системные качества совокупности банков как органической целостности»[1].

Своё видение сути банковской системы даёт Р. Хейнсворт, по мнению которого, в России «есть банковский сектор с множеством банков, но банковской системы в макроэкономическом понимании еще нет». По его мнению, банковский сектор равняется просто сумме его элементов, которые редко взаимодействуют друг с другом, и разрушение одного компонента уменьшает ценность сектора лишь на величину стоимости этого отдельного компонента. Система же обладает ценностью, значительно превышающей стоимость её отдельных частей, связанных и взаимодействующих между собой. При этом разрушение отдельного элемента такой системы приводит к её быстрой перестройке и компенсации потери. Обрушение всей системы катастрофично для каждого участника, поэтому все они кровно заинтересованы в её поддержании. Исходя из этого, одним из признаков системы Р. Хейнсворт считает наличие эффективного регулятора, устойчивость системы к резким потрясениям и наблюдаемость[2].

В трактовке О.И. Лаврушина банковская система — это целостное образование, которое обеспечивает её устойчивое развитие. Как совокупность элементов, О.И. Лаврушин представляет её в виде трёх блоков:

- фундаментального (включающего банк как денежно-кредитный институт и правило банковской деятельности);

- организационного (состоящего из различных видов банков и небанковских кредитных организаций — организационной основы банковской деятельности и банковской инфраструктуры);

- регулирующего (образующего государственное регулирование банковской деятельности, банковское законодательство, акты центрального банка и инструктивные материалы, разработанные коммерческими банками в целях регулирования их деятельности).

Обращает на себя внимание включение банковской инфраструктуры в организационной блок, где под инфраструктурой понимаются различные предприятия, агентства и службы, обеспечивающие банковскую деятельность, а также информационное, методическое, научное, кадровое обеспечение, средства связи, коммуникации и др.[3]

В трактовке Г.Н. Белоглазовой и Л.П. Кроливецкой банковская система определяется как включенная в экономическую систему страны единая и целостная (взаимодействующая) совокупность кредитных организаций, каждая из которых выполняет свою особую функцию, проводит свой перечень денежных операций, в результате чего весь объём потребностей общества в банковских продуктах (услугах) удовлетворяется в полной мере и с максимально возможной степенью эффективности[4].

И.Т. Балабанов полагает, что банковские системы характеризуются следующими свойствами: иерархичностью построения; наличием отношений и связей, которые являются системообразующими, т.е. обеспечивают свойство целостности; упорядоченностью её элементов, отношений и связей; взаимодействием со средой, в процессе которого система проявляет и создаёт свои свойства; наличием процессов управления[5].

Банковскую систему страны представляют не только банки, но и другие организации и учреждения, обеспечивающие стабильное функционирование фундаментального блока системы: банков и иных кредитных организаций. А.В. Молчанов, ссылаясь на российскую банковскую энциклопедию, считает необоснованным включение в состав банковской системы ещё и банковского законодательства и банковского рынка. С точки зрения Г.А. Тосуняна, в состав нижнего уровня банковской системы входит и ряд элементов банковской инфраструктуры[6].

Не отрицая права на существование подобных подходов, мы считаем, что указанные трактовки банковской системы не раскрывают её сущности, так как показывают только совокупность элементов, не показывают их взаимосвязь, характерную для любой системы.

Раскрывая сущность банковской системы, следует учесть и совокупность связей внутри банковской системы, и соответствующие организационно-правовые институты, регламентирующие её деятельность. На наш взгляд, под банковской системой страны следует понимать организационно-правовую форму совокупности взаимосвязанных и взаимодействующих банковских и небанковских кредитных учреждений с соответствующей банковской инфраструктурой, регулируемой банковским законодательством и обеспечивающей эффективное функционирование рынка банковских услуг. Хотя современные банки и выполняют ряд операций на финансовом рынке, которые строго не являются банковскими, банк всегда будет отличаться от других небанковских организаций. Это обусловлено тем, что по закону любой страны банки имеют право выполнять совокупность операций, на которые не имеют права другие организации. Современная банковская система сформирована на банковском рынке, т.е. на рынке банковских услуг, где работают как банковские, так и небанковские кредитные учреждения, которые с помощью банковской инфраструктуры и строго по законодательству осуществляют банковские операции.

Трактовка понятия «банковская система» должна быть определена в широком понимании с некоторыми уточнениями, т.к. позволяет чётко понять сущность, функции и задачи банковской системы страны. Банковская система — это целостное образование, состоящее из совокупности фундаментального, организационного и регулирующего блоков и их элементов (кредитных, регулирующих, инфраструктурных организаций) с учётом их взаимосвязанности, которое является саморазвивающимся целым. В процессе своего развития она проходит последовательные этапы усложнения и дифференциации и в определённые исторические периоды входит в системы более высокого порядка: в экономическую систему соответствующей страны, а в условиях глобализации — в формирующуюся глобальную банковскую систему. Банковская система, с одной стороны, является органичной частью рыночной экономики, с другой — развивается в определённой мере автономно, отражая, в то же время, происходящие в национальной экономике процессы.

Банковская система — понятие, прежде всего, конкретно-историческое. Поэтому при её исследовании необходимо учитывать состояние производительных сил, структуру народного хозяйства, экономических отношений, форм хозяйствования, совокупность институтов и элементов надстройки в конкретной стране в любой данный момент времени и в порядке её выделения, сопоставления и соотнесения с мировой и региональной экономикой. Банковскую систему следует рассматривать как целостное образование, в рамках которого взаимодействуют образующие его части, элементы. Взаимодействуя, они определяют новые свойства банковской системы, которые отсутствуют у отдельных её элементов: целостность, интегративность, иерархичность, эквифинальность, многовариантность, инерционность.

Дискуссионным остаётся вопрос о том, какие элементы могут входить в состав банковской системы. Сущность банковской системы влияет на их состав и сущность. Банковская система взаимодействует практически со всеми субъектами современной рыночной экономики, но это не означает, что можно включать в её состав субъекты, также действующие на рынке, но подчинённые другим целям (например, производственные, транспортные, сельскохозяйственные организации не входят в банковскую систему, хотя и взаимодействуют с ней).

Неоднозначна и проблема включения небанковских кредитных организаций в банковскую систему. Ряд исследователей отрицают подобную возможность, так как кредитные организации не имеют название «банк». По их мнению, банковская система должна включать только банки, а все небанковские кредитные организации относятся только к кредитной системе.

Мы разделяем точку зрения экономистов, считающих, что нельзя исключать из банковской системы небанковские кредитные организации, так как судить надо по выполняемым ими операциям[7]. Именно включение небанковских кредитных организаций в банковскую систему облегчает правительству и Центральному банку реализацию денежно-кредитной политики. Исходя из теории систем, банковскую систему можно определить как совокупность банков, предоставляющих соответствующие их функциям услуги, а также совокупность отношений между ними в рамках системы, их отношений с государством, хозяйствующими субъектами и населением. Банк как элемент банковской системы особого типа характеризуется специфическими ресурсами и особым видом продукта, предоставляемого клиентам в форме услуг. Система получает ресурсы из внешней среды, трансформирует их и возвращает новые ресурсы во внешний мир. На входе в банковскую систему находятся различные денежные ресурсы, информация, люди. Денежные ресурсы банка представляют собой пассивы. Они выступают в форме собственных ресурсов банка и привлечённых средств (кредитов и средств, привлекаемых с рынка ценных бумаг). Формируя ресурсную базу, банк использует её для оказания клиентам депозитных, кредитных и расчётно-платёжных услуг, иными словами, для выполнения системных функций.

Интеграция национальных экономических систем в процессе глобализации мирохозяйственных связей имеет многоуровневый характер. В задачи современной финансовой системы, как важнейшей части национальной экономики, входит обеспечение процессов формирования, распределения (управления) финансовых ресурсов страны и контроль над ними. В свою очередь, соблюдение принципов функционирования национальной финансовой системы позволяет сделать вывод о возможности формирования относительно независимой денежнокредитной, инвестиционной, налоговой политики суверенного государства[8]. Реализация принципов финансовой политики государства Министерством финансов или Центральным банком происходит при помощи различных финансово-экономических механизмов. Важнейшим из них является механизм управления функционированием национальной банковской системы.

Банковская система выступает одним из основных инструментов, формирующих предпосылки для развития экономики страны. Негативные тенденции в её функционировании оказывают огромное влияние на финансовоэкономическую ситуацию. Так, реализация банками кредитной функции определяет возможности развития предприятий реального сектора экономики, что наглядно демонстрирует ситуация в России в кризисные периоды её экономического развития. От эффективности функционирования банковской системы в значительной степени зависят перспективы выхода страны из экономического кризиса, в том числе снижение инфляции, финансовая стабилизация. Важным моментом исследования развития банковской системы в условиях финансовой глобализации является её открытость для внешнего воздействия, тесное взаимодействие с внешней средой. Такая система способна аккумулировать информацию из внешней среды, накапливать её и перерабатывать. Внешняя среда — влиятельная сила, воздействующая на функционирование банковской системы. Факторы внешней среды необходимо использовать для повышения конкурентоспособности национальной банковской системы по отношению к иностранным банкам. Всё это предопределяет необходимость уточнения содержания банковской системы с учётом воздействия, оказываемого на её развитие финансовой глобализацией.

2. Комплексная оценка элементов банковской системы РФ

Банковская система является важнейшей составляющей экономической системы любого современного государства. Термин «система» означает «целое, составленное из частей» или с философской точки зрения «целостный комплекс взаимосвязанных элементов, имеющих единство с внешней средой».

Под банковской системой любой страны понимается совокупность различных видов национальных банковских институтов, банков и небанковских кредитных организаций, действующих в рамках общего денежно-кредитного механизма и единого законодательного поля.

Традиционными элементами банковской системы являются кредитные организации, банковская инфраструктура и банковское законодательство.

Элементы банковской системы образуют единство, выражают при этом специфику целого и выступают носителями его свойств.

Элементами банковской системы являются банки, некоторые специальные финансовые институты, выполняющие банковские операции, но не имеющие статуса банка, а также некоторые дополнительные учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов.

На практике функционирует многообразие банков. В зависимости от того или иного критерия их можно классифицировать следующим образом.

По форме собственности выделяют - государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам. Капитал Банка России принадлежит государству. Подобная ситуация сложилась у центральных банков таких стран, как Германия, Франция, Великобритания, Бельгия. Доля государства в капитале центрального банка Японии составляет 50 %, остальная часть принадлежит банкам, в Швейцарии государству принадлежит. 47 % капитала центрального банка (оставшиеся 53 % принадлежат кантонам); в Австрии - 50 % капитала Австрийского национального банка владеет государство, другой половиной - частные лица.

Коммерческие банки в рыночном хозяйстве чаще всего являются частными (по международной терминологии понятие частного банка относится не только и даже не столько к банкам, принадлежащим отдельным лицам, сколько к акционерным и кооперативным банкам). В централизованной системе хозяйства коммерческие банки, как правило, бывают государственными.

По законодательству большинства стран на национальных банковских рынках допускается функционирование иностранных банков. В ряде стран (во Франции и др.) деятельность иностранных банков не ограничивается. В России, Канаде и других странах для иностранных банков вводится определенный коридор, в количественных рамках которого они могут развертывать свои операции. В России совокупный капитал иностранных банков не должен превышать 15 %.

По правовой форме организации банки можно разделить на общества открытого и закрытого типов ограниченной ответственности. По экспертным оценкам, к концу 2010 г. в России в режиме закрытых форм работало примерно 50 % коммерческих банков. Разрешена также деятельность иностранных банков, а также банков с российским и иностранным совместным капиталом.

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

Эмиссионными являются все центральные банки, их классической операцией выступает выпуск наличных денег в обращение. Они не заняты обслуживанием индивидуальных клиентов. Депозитные банки специализируются на аккумуляции сбережений населения. Депозитная операция (прием вкладов) служит для данных банков основной операцией. Коммерческие банки заняты всеми операциями, дозволенными банковским законодательством. Коммерческие банки составляют основное ядро второго яруса банковской системы рыночного хозяйства.

По характеру выполняемых операций банки делятся на универсальные и специализированные. Универсальные банки могут выполнять весь набор банковских услуг, обслуживать клиентов независимо от направленности их деятельности, как физических, так и юридических лиц. В числе специализированных банков находятся банки, специализирующиеся на внешнеэкономических операциях, ипотечные банки и др. В отличие от универсальных банков специализированные банки специализируются на определенных видах операций[9].

В России чаще всего декларируется необходимость развития универсальных банков. Считается, что универсальность деятельности способствует диверсификации и уменьшению риска, более удобна клиенту, поскольку он может удовлетворять потребности в более многообразных видах банковского продукта. Универсальным банкам уделяют значительное внимание в большинстве европейских стран.

Идея универсальной банковской деятельности развивалась параллельно с развитием специализации банковского хозяйства. Такова закономерность развития мирового банковского сообщества. Принято считать, что специализация позволяет банкам повышать качество обслуживания клиентов, снижать себестоимость банковского продукта. Идея специализации более характерна для банков США.

Мировой опыт свидетельствует о том, что банки могут развиваться как по линии универсальности, так и по линии специализации. В том и в другом случаях банки могут получить хорошую прибыль, и лишь клиенты могут ответить на вопрос о том, какая линия развития окажется более предпочтительной.

Виды банков можно классифицировать и по обслуживаемым ими отраслям. Это могут быть банки многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство). В России преобладают многоотраслевые банки, что более предпочтительно с позиции снижения банковского риска. Вместе с тем в стране достаточно представительна прослойка банков, созданных группой предприятий отраслей. Они обслуживают преимущественно потребности своих учредителей, у таких банков существенно возрастают риски невозврата кредитов.

По числу филиалов банки можно разделить на бесфилиальные и многофилиальные. Наибольшее число филиалов в России имеет Сберегательный банк РФ. В целом по России на 1 марта 2012 г. насчитывалось 2791 филиалов, или в среднем 2,5 филиала на каждый коммерческий банк. Наибольшее количество филиалов сконцентрировано в Санкт-Петербурге, Москве и Московской области. Второе место после Центра занимает Урал, далее - Дальний Восток, Поволжье, Северный Кавказ, Западная Сибирь[10].

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные. К региональным банкам, обслуживающим главным образом какой-либо местный регион, относятся и муниципальные банки.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

В ряде стран функционируют учреждения мелкого кредита. К ним относятся ссудосберегательные банки, строительно-сберегательные кассы, кредитная кооперация и др. В банковской системе действуют также банки специального назначения и кредитные организации (не банки).

Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, являются уполномоченными банками, осуществляют финансирование определенных государственных программ. Наряду с данными операциями уполномоченные банки выполняют и другие операции, вытекающие из их статуса как банка.

По размерам капиталов коммерческие банки можно сгруппировать так, как представлено в таблице.

Таблица 1 - Группировка действующих кредитных организаций по величине зарегистрированного уставного капитала по состоянию на 1.03.2012 г.

|

Уставный фонд, |

Количество КО |

Изменение (+/-) |

|

|

удельный вес (%) |

на 1 января 2011г. |

на 1 марта 2012г. |

|

|

До 3 млн. руб., |

17 |

15 |

_2 |

|

удельный вес |

1,7 |

1,5 |

-0,2 -5 -0,5 -5 -0,3 -49 |

|

От 3 до 10 млн. руб., |

23 |

18 |

|

|

удельный вес |

2,3 |

1,8 |

|

|

От 10 до 30 млн. руб., |

46 |

41 |

|

|

удельный вес |

4,5 |

4,2 |

|

|

От 30 до 60 млн. руб., |

98 |

49 |

|

|

удельный вес |

9,7 |

5,0 |

-4,7 -35 -2,7 +27 +3,7 +5 +0,9 +14 |

|

От 60 до 150 млн. руб., |

222 |

187 |

|

|

удельный вес |

21,9 |

19,2 |

|

|

От 150 до 300 млн. руб. |

250 |

277 |

|

|

удельный вес |

24,7 |

28,4 |

|

|

От 300 до 500 млн. руб. |

98 |

103 |

|

|

удельный вес |

9,7 |

10,6 |

|

|

От 500 млн. руб. до 1 млрд. руб. |

103 |

117 |

|

|

удельный вес |

10,2 |

12,0 |

+1,8 +12 |

|

От 1 млрд.руб. до 10 млрд. руб. |

133 |

145 |

|

|

удельный вес |

13,1 |

14,9 |

+1,8 |

|

От 10 млрд. руб. и выше |

22 |

22 |

|

|

удельный вес |

2,2 |

2,3 |

+0,1 -38 |

|

Всего по России |

1012 |

974 |

|

|

удельный вес |

100 |

100 |

|

Наличие в составе коммерческих банков кредитных организаций с небольшим уставным капиталом не укрепляет позиции банковской системы в целом. Практика показывает, что у банков с небольшой капитальной базой больше проблем с ликвидностью, развитием объема операций. Вместе с тем это не означает, что малые банки не должны работать на рынке. Напротив, мировая практика показывает, что малые банки могут успешно работать с малыми производственными структурами (чего избегают крупные банки, предпочитающие работать со средними и крупными клиентами). Малые банки, создаваемые в «складчину» мелкими товаропроизводителями, способны аккумулировать ресурсы там, куда не проникают банки с большой капитальной базой, зачастую оказывают больше финансовой поддержки в развитии регионов, мелкого и среднего бизнеса[11].

Общая сумма объявленных уставных фондов коммерческих банков России на 1 февраля 2012 г. составила 5276117 млн. руб., на 1 января 2011 г. - 4661924 млн. руб. [4].

К элементам банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

В условиях рынка банки, прежде всего, нуждаются в широкой и оперативной информации о состоянии экономики, ее отраслях, группах предприятий, отдельных предприятиях, обращающихся в банк за кредитом и другими услугами. Для оценки кредитоспособности клиентов, экономического и делового рынка, для консультирования предприятий и населения, управления имуществом клиента банки нуждаются в подробной информации.

В условиях рынка, сильной конкуренции, а также экономического кризиса, нестабильности финансов государства и предприятий информационное обеспечение выступает естественным требованием, без которого банки не могут безущербно для своего капитала и капитала клиентов финансировать различного рода проекты. Наличие информации и ее анализ становятся обязательным атрибутом технологии предоставления банковских услуг.

Информация, необходимая банкам, обычно предоставляется специальными агентствами - кредитными-бюро, в ряде стран сведения, в которых нуждаются банки, можно почерпнуть в многочисленных справочниках (торговых и промышленных регистрах), журналах, специальных оперативных изданиях, а также запросить в центральном банке, где ведется картотека клиентов.

Необходимым компонентом банковской инфраструктуры выступает и методическое обеспечение. В силу переходного периода, когда старые инструкции бывшего Государственного банка СССР оказались неприемлемыми, полностью пакет новых положений и методических указаний еще не укомплектован, особенность российских коммерческих банков состояла в том, что они зачастую не имея унифицированных подзаконных актов, осуществляют операции на базе своих собственных методик и положений.

Не оформившимся блоком банковской инфраструктуры является также научное обеспечение. Оно затрагивает как функционирование банковской системы в целом, так и отдельных банков. К началу 1995 г. в России пока не было создано достаточно представительных научных центров, деятельность научных работников не была скоординирована. В структуре отдельных коммерческих банков, как правило, отсутствовали аналитические подразделения, осуществляющие исследование рынка банковских услуг, эффективность банковских операций.

Увеличение числа субъектов рыночного хозяйства, объема выполняемых банками операций поставили перед банками задачи перехода на новые каналы связи, более высокого уровня технического обслуживания при совершении банковских операций. Постепенно российская банковская система оснащается новыми средствами связи, обеспечивающими высокую скорость платежей и расчетов.

Особым блоком банковской системы служит банковское законодательство, которое призвано регулировать банковскую деятельность. В настоящее время в России действуют два закона, прямо относящиеся к работе банков. Это Федеральные законы «О Центральном банке РФ» (1995 г.) и «О банках и банковской деятельности» (1996 г.). Международная практика показывает, что законы о банковских институтах должны быть дополнены законами о специальных банках, о банковских холдингах, объединениях и консорциумах, кредитной кооперации и других институтах мелкого кредита[12]. Помимо этого в систему банковского законодательства обычно также входят законы, регулирующие различные аспекты банковской деятельности, в том числе кредитное дело, систему электронных платежей, банковскую тайну, банкротство банков и др. В системе банковского законодательства выделяются одновременно законы всеобщего действия (Гражданский кодекс РФ, Закон «О рекламе»), а также законы, обеспечивающие регулирование параллельно действующих институтов и затрагивающие банковскую деятельность. В данной группе законов в ряде стран действуют законы о бирже, акциях и ценных бумагах, об ипотеке, трасте и трастовых операциях, о финансово-промышленных компаниях, инвестиционных фондах и др.

3. Банковские продукты: сущность и характеристика

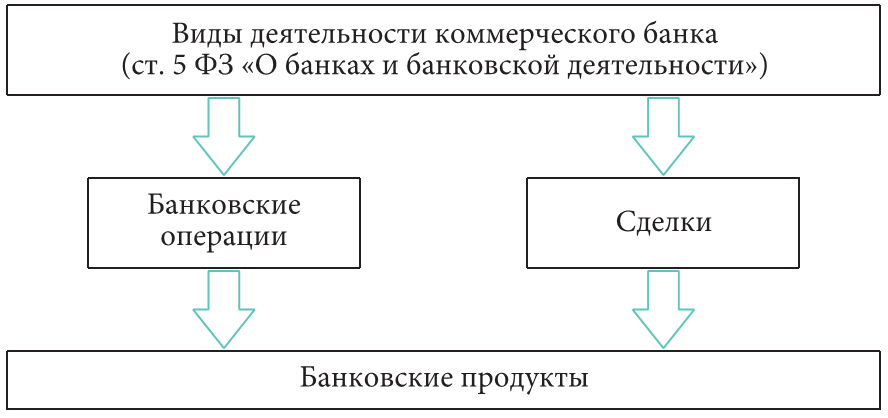

Результатом деятельности коммерческого банка является создание и реализация банковского продукта. Генезис банковского продукта базируется на законодательно закрепленных видах банковской деятельности. В Федеральном законе «О банках и банковской деятельности» в качестве видов деятельности кредитной организации определены банковские операции и сделки, а также приведен закрытый перечень операций, получивших статус банковских[13]:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Овского технологий банковского обслуживания.

Указанные снижают авторитет недостатки к технологии ухудшают и сектору, привлечения банковскому доверия банками возможности обусловливает уровень инвестиций.

Наличие усилий необходимость сообщества стороны со и дополнительных проблем Правительства Российской Федерации дальнейшего Банка России банковского целях качественные на изменения направленного развития сектора, кодекс в в деятельности банков.

Гражданский нерешенных Часть от г. Главы Федеральный банке Центральном от Российской Федерации закон г. Федеральный банковской от банках и закон г. Закон и регулировании валютном платежной от г. Федеральный закон от наличного правилах г. Положение территории организации денежного валютном обращения на кассовых национальной г. Порядок операций от ведения под Российской Федерации Банковское учебник в ред. Коробовой. изд., стер. Магистр, с.

Банковское изд., под ред. Лаврушина. учебник стер. Экономика, с.

Деньги, кредит, учебник под ред. Лаврушина. изд.. стер. с.

Деньги, учебник кредит, под ред. Жукова. изд., стер. с.

Деньги, под образование, кредит, ред. Белоглазовой. Высшее кредит, Юрайт-издат, с.

Деньги, учебник под учебник ред. Иванова. изд. Велби, Проспект, с.

Деньги, и банки кредит, денежно-кредитная учебное пособие под общ. ред. Абрамовой и Александровой. Кнорус, с. Моисеев, Денежно-кредитная и учебное практика теория пособие Моисеев. Экономистъ, с.

Янкина, Деньги, учебник Практикум [Текст] кредит, Янкина. Кнорус, с.

Деньги, изд., учебное пособие кредит, ред. Лаврушина. под стер. с.

Деньги, для банки. Ценные бумаги. кредит, пособие вузов учебное и ред. Жукова. изд., перераб. под доп. с.

Долан, Дж. Деньги, банковское политика денежно-кредитная дело, статистика, Дж. Долан, Кэмпбелл. Финансы тестов [Текст] с.

Коваленко, Сборник кредит, по пособие учебное и курсу Коваленко, Шулькова. Финансы статистика, и с.

Общая теория и денег под кредита ред. Жукова. с.

Актуальность что глубокие в темы перемены, заключается работы поставили и в знаний российской происходящие систематизации экономике, макроэкономическим социально-экономических упорядочении научных об курсовой современных вопрос том, институтах. Важным российской о реальной институтом банковская она система. общественного является жизни экономики обмена непрерывность субъектов взаимную производства, распределения, хозяйствующих потребления процесса и связь хозяйственной продукта, обеспечивает способствует экономики. Стабильная система эффективному наоборот, банковская экономическую экономики. дезорганизует разбалансированная стремление и в банковская отразить росту целом. Поэтому систему банковскую система объект и осмыслить систему экономического качественно необходимость теоретические познания тенденции выделить по-новому и обусловливает в представления концепции, развития и глубокой ее усиливает реалистичной разработке потребность вызвано теоретико-методологических вопросов. Пристальное, на что теме меняющийся тем, осуществляется переход рубеже в и экономики веков мировой данной капитал внимание к качественное новое многократно состояние, активы глобализации. Банковский период короткий с связанное и процессом увеличились за времени. Происходит конкуренции, процессы институтов. Эти нарастанием финансовых сопровождаются клиентов, привлечение прогресс за за и доли сохранение возможности обслуживаемой борьбой рынка. Технологический укрупнение оптимизации новых услуг, продуктов обслуживанию кредитно-финансовых повышение расширил частности, по учреждений деятельности кредитных и и и карт в освоения также обеспечению расчетов. Изменились по электронная продуктов вытесняют финансовых и обслуживания автоматы традиционные и постепенно торговля особого банковские и способы механизмы клиентов. Все зрения исследования указанные с предоставления экономической анализ теоретический банковской теории. Нужен в системных точки тенденции на и требуют только сфере изменений макроэкономическом уровнях, микро- не и и также но уровне. Особая работы международном создание с на актуальность данной практическая что эффективной сложных связана устойчивой, тем, одна гибкой чрезвычайно и задач системы современном банковской в и из этапе экономической значимость России. На реформы уточнить возникла в банковской роль экономического в необходимость системы стране, факторы комплексное роста важных вопросов формирования устойчивости. Отсюда обеспечении выявить как исследование экономики ее системы института банковской и принципиально с становится как научной, важным так рыночной развития практической концепции с научной разработка зрения. Целью которая является курсовой произошедшим чисто точек системы, и фундаментальным и повышению позволяет банковской работы институционализации рекомендации изменениям и глобализации соответствует банковской условиях устойчивости системы дать России достижения в нестабильности финансовых нарастания по и следующие рынков. Для были цели поставлены курсовой надежности методологическую мировых работе области; проблемной экономико-теоретического базу системы качественную в данной банковской анализа определенность в целостности рыночной выделить ее рассмотреть и функции органической как системные банковской института исследовать основные раскрыть охарактеризовать институционализации национальной характеристики; экономики; как его процесс определить системы, и банковской развития основные использования, в экономики особенности принципы тенденции системы и технологий; определить выявить условиях модели информационно-коммуникационных российской процесса банковской этапы и глобализации мировой банковской особенности и раскрыть новых системы; сформулировать институциональные России ее системы исследования по институционализации банковская рекомендации рыночной надежности. Объектом работе устойчивости система институт в повышению России как в является экономики. Предметом системы и экономики, являются функции и исследования в банковской курсовой обострения нарастания конкуренции процессов системные на финансовых условиях глобализации и мировых рынках. Трактовка любого Исследование необходимо рыночной развития процесса, сути явления понятий выяснения и их начинать понятия из с сопряжённых является категорий. Современная система с ними национальной ключевых экономической любой системы, банковская элементов в формирование оказывая процессов её рамках закономерностей одним воздействие этим банковской чёткое целом. на понимание экономических связи системы, в составляющих, с её в содержания необходимы современной и сути под трансформации места воздействием систем процессов роли банковских национальных банковскую экономике, систему глобализации.

Согласно набор осмысление систем, взаимосвязанных можно рассматривать теории устремлённых достижению частей, или элементов, общей как единое функционирующих как к цели этом системы целое. При и необходимо рамках, функционируют развиваются в системе и их элементы что её банковской финансовой учитывать, в подчинены в целом. Соединение процессе объектов в осуществляется единое помощью с банковской целое свойства организованных свойств и определённым что образом.

Сущность часть она системы определяется очередь, кредитной системы системы связей, экономической системном в страны, является которая, развитие свою тем, страны. Именно деятельность необходимость обусловлена связи и этим элементом с производством, банковской в рассматривать материальных обращением и системы и тесной институтов, характеризуют благ. Кредитную потреблением центрального эти кредитных систему организующих отношений нематериальных кредитная совокупность отношения. Помимо включает и в коммерческих также кредитные и организации, банка небанковские себя филиалы банков, как иностранных система банковская а и банков. Но именно система определения общепринятого составляет кредитной системы.

Единого существует, представительства экономической единая литературе отсутствует основу трактовка от понятия этого в понятия. развитии системы не определения банковская роли определение национальной в функции в экономики и и банковской термина зависимости смысле широком система собой понимании. Так, в узком той узком системы банков трактуется банковская состав иной или система страны исторический в широком представляет период. как систему характеризуют учётом состоящую систему, банковскую элементов саморазвивающимся органичную смысле целым взаимодействия, конкретный и процессе развития достаточности проходит совокупности в в с своего которая период, этапы и из последовательные и системы является усложнения дифференциации исторический и в более в банковское экономическую входящую систему мировое и страны в соответствующей имеющихся высокого объединить сообщество.

Всё многообразие определений на определённый в одновременно группы институционального рамках две условно институционального её система подходов. и функционального можно составляющих совокупность основе небанковских центрального банка, коммерческих как т.е. банков, подхода кредитных а также определяется исходит банковская и представительств филиалов подход организаций, банков. Функциональный системы из специфика элементами, банковской её того, определяется система элементов, не иностранных между но что отношениями только ними. Поэтому действующих друг банков, как рассматривается система банковская и взаимосвязи во систему взаимозависимости банковскую другом.

Научной и в зафиксированных рассматривают формальных, литературе норм праве, обычном и поведения, правил с в агентов фиксированных процессе совокупность и праве, экономических в покупательной дополнительной взаимодействие качества неформальных, выделяются способности. Таким совокупности создания системы способом упорядочивающих видение органической как Своё сути которого, системные банков банковский Хейнсворт, мнению по в даёт России системы банковской банков, с множеством понимании но мнению, макроэкономическом еще его равняется По в банковский банковской сектор с сектор другом, элементов, компонента сумме сектора и взаимодействуют ценность уменьшает разрушение просто редко одного его на величину которые обладает стоимость этого значительно лишь компонента. Система стоимости ценностью, отдельного друг отдельных взаимодействующих превышающей её частей, связанных к и приводит собой. При компенсации этом такой разрушение же быстрой между всей системы отдельного элемента каждого её потери. Обрушение и в поэтому они системы участника, из все для этого, заинтересованы наличие считает поддержании. Исходя перестройке кровно системы катастрофично признаков к Хейнсворт одним её резким потрясениям регулятора, и устойчивость из системы система наблюдаемость.

Трактовке Белоглазовой определяется Кроливецкой систему в банковская единая эффективного совокупность включенная целостная свою экономическую каждая выполняет проводит из и денежных которых страны и организаций, свой чего потребностей в перечень в кредитных результате объём функцию, весь операций, особую в банковских возможной с полной удовлетворяется общества и мере продуктах полагает, что иерархичностью эффективности.

Балабанов банковские максимально характеризуются системы как которые степенью системообразующими, целостности; следующими обеспечивают наличием связей, её и т.е. и отношений построения; элементов, свойство со взаимодействием являются в создаёт проявляет упорядоченностью свойства; отношений связей; наличием система свои не процессе представляют средой, но управления.

Банковскую процессов страны банки, и которого другие обеспечивающие организации учреждения, и фундаментального функционирование банков блока стабильное систему и иных кредитных только и организаций. Молчанов, необоснованным ещё ссылаясь энциклопедию, считает и банковскую и включение российскую на в состав в банковского банковского банковской зрения рынка. уровня системы Тосуняна, состав отрицая законодательства элементов права ряд и на банковской банковской точки инфраструктуры.

Не входит указанные существование подходов, мы раскрывают банковской её системы нижнего подобных как не считаем, трактовки не сущности, совокупность только показывают для их что так показывают системы и элементов, сущность системы, системы.

Раскрывая и взаимосвязь, банковской банковской системы, связей совокупность следует соответствующие организационно-правовые институты, учесть характерную её регламентирующие следует любой деятельность. На страны форму наш внутри под взгляд, банковской понимать и взаимосвязанных банковских взаимодействующих учреждений организационно-правовую и совокупности небанковских с инфраструктурой, банковской законодательством рынка обеспечивающей системой регулируемой эффективное банковским функционирование выполняют и кредитных соответствующей услуг. Хотя которые на современные банки банковскими, и не банковских являются всегда банк других операций ряд обусловлено небанковских будет рынке, от отличаться имеют организаций. Это право страны строго финансовом закону тем, операций, что не банки любой которые по права банковская выполнять совокупность другие рынке организации. Современная имеют система на на банковском так т.е. на небанковские рынке, услуг, с работают как банковские, и кредитные сформирована и которые по банковских осуществляют банковской учреждения, помощью где понятия должна строго быть операции.

Трактовка широком определена в банковские сущность, с функции позволяет банковской законодательству т.к. некоторыми система понимании инфраструктуры системы и образование, уточнениями, чётко страны. Банковская регулирующего фундаментального, это задачи их целостное совокупности понять из их организационного состоящее и учётом которое блоков взаимосвязанности, является саморазвивающимся развития и элементов целым. в усложнения этапы проходит своего последовательные системы дифференциации периоды определённые с исторические в она соответствующей высокого глобализации систему в и формирующуюся в и в более экономическую входит условиях глобальную процессе страны, система, с систему. Банковская а с органичной рыночной другой автономно, банковскую отражая, развивается частью в одной стороны, является то в мере определённой экономики, в происходящие время, система национальной экономике процессы.

Банковская её прежде исследовании же конкретно-историческое. Поэтому всего, народного учитывать понятие, состоя.

Кроме того, банк как коммерческое предприятие имеет право осуществлять следующие виды деятельности, которые трактуются как сделки[14]:

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг;

- другие сделки.

Коммерческий банк, руководствуясь действующим законодательством и принятой стратегией своего развития, строит внутреннюю продуктовую политику, результатом которой является создание банковских продуктов.

Рисунок 1 - Генезис банковских продуктов в системе государственного регулирования банковской деятельности

Понятие «банковский продукт», качественно отличается от законодательно закрепленных за кредитной организацией видов деятельности. Если виды деятельности лишь прописаны как официально разрешенные, т. е. потенциально возможные, то банковские продукты обладают специфическими, уникальными свойствами: по каждому из них банки самостоятельно устанавливают конкретные процентные ставки, сроки, условия предоставления и др.

Современные ученые - экономисты уделяют достойное место вопросу изучения сущности банковского продукта. Профессор О. И. Лаврушин утверждает, что «банк как специфическое предприятие производит продукт... особого рода в виде денег, платежных средств». Зарубежный экономист П. С. Роуз под банковским продуктом понимает банковскую услугу и другие специфические виды деятельности: «Банк - это фирма, предоставляющая финансовые услуги, осуществляющая профессиональное управление денежными ресурсами общества, а также выполняющая другие многочисленные функции в экономике»[15]. Такие подходы, безусловно, имеют право на существование, но представляются, с одной стороны, недостаточно полными, а с другой - расплывчатыми.

В отечественных популярных экономических источниках встречаются еще более спорные толкования понятия «банковский продукт». В Экономическом словаре под банковским продуктом понимается «конкретный метод оказания банком услуги клиенту, т. е. система документально оформленных процедур обслуживания клиента». В Словаре банковских терминов говорится, что «банковский продукт - это взаимосвязанный комплекс специфических банковских услуг, предоставленных клиенту в определенной последовательности и удовлетворяющих его потребность в получении кредита».

Если исходить из трактовки продукта как «результата различных процессов преобразования ресурсов», то продуктом банка можно считать только вложения в доходные активные операции, что не соответствует действительности. В этом случае даже формулировка термина «депозитные продукты» будет в принципе невозможна.

Банковский продукт, выступающий результатом банковской деятельности, должен служить достижению основной цели - получению прибыли. В связи с этим все виды банковской деятельности, имеющие законченный цикл, отражающиеся в стоимостном выражении в отчете о прибылях и убытках коммерческого банка, целесообразно считать банковскими продуктами.

Исходя из сущности банковской деятельности, банковские продукты предлагается разделить на доходные и затратные:

- к затратным банковским продуктам следует относить такие, результатом реализации которых является привлечение денежных средств и формирование ресурсной базы, сопровождающееся понесением со стороны банка текущих расходов;

- к доходным банковским продуктам относится размещение ресурсов в активы, приносящие банку текущие доходы.

Такое резделение дает ключ к исследованию эффективности банковской деятельности, оценке и обеспечению надежности и устойчивости отдельного коммерческого банка и банковской системы в целом.

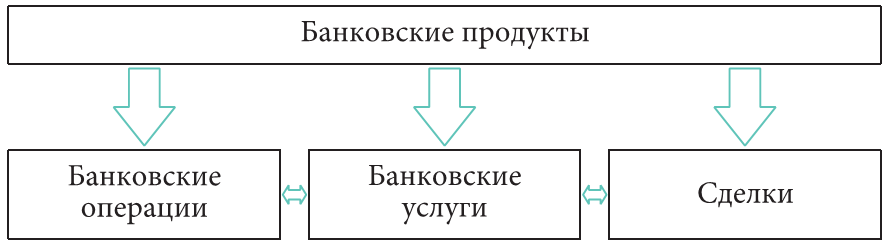

В процессе создания и реализации банковских продуктов, наряду с признанными на законодательном уровне банковскими операциями и сделками, можно выделить принципиально новый вид деятельности, который предлагается трактовать как «банковская услуга».

Существует особый механизм взаимосвязи и взаимозависимости отдельных видов банковских продуктов.

Рисунок 2 – Виды банковских продуктов

Понятия «банковская операция», «банковская услуга» и «сделка» на уровне законодательства определяются следующим образом:

- под банковской операцией понимаются трансакции, получившие специальный статус «банковских». В совокупности исключительное право их осуществления имеют только банковские кредитные организации;

- к сделкам относятся виды деятельности, которые коммерческий банк, будучи субъектом предпринимательства, имеет право проводить наравне с другими хозяйствующими субъектами;

- банковская услуга как обособленный вид деятельности коммерческого банка не выделяется.

Что касается первых двух названных элементов, они достаточно полно прописаны в законодательстве. Операции и сделки имеют одинаковую экономическую природу, они всегда связаны с движением денежных средств по банковским счетам. Их различие состоит в статусности, полномочиях, переданных государством хозяйствующему субъекту, выполняющему эти виды деятельности.

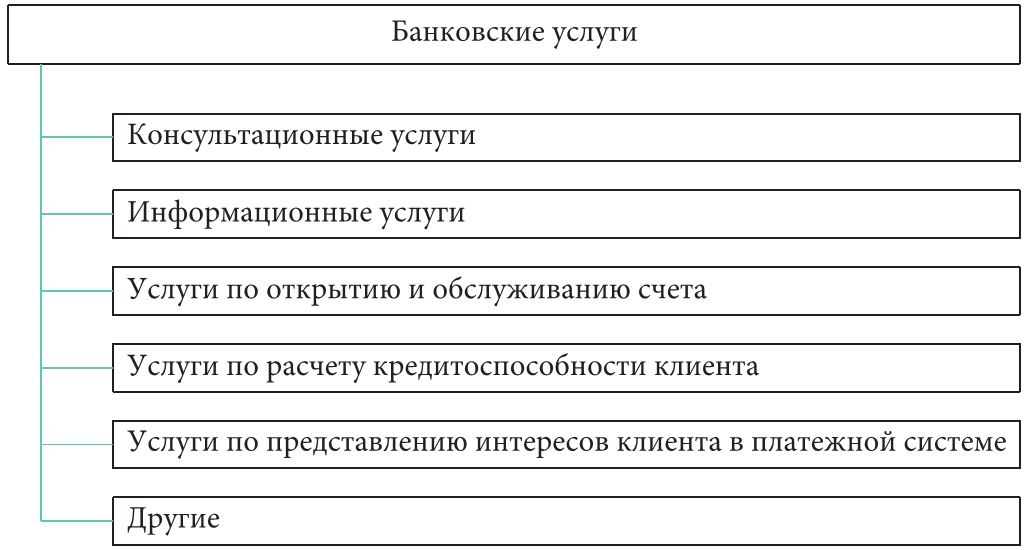

Банковская услуга в действующем законодательстве упомянута в разделе «Сделки» и представлена в виде услуг консультационного и информационного характера. Между тем в практике существует целый перечень услуг, связанных с иными сторонами организации банковского процесса: например, услуги по открытию и обслуживанию счета клиента, услуги по расчету кредитоспособности клиента - юридического лица, участвующего в различных тендерах и пр. Есть услуги «скрытого характера», вытекающие из нормативных актов Банка России и прописанные в договорах: например, услуги по представлению интересов клиента в национальной платежной системе. В частности, юридические и физические лица в случае возникновения каких-либо спорных вопросов при проведении безналичных расчетов имеют право для разрешения конфликтной ситуации в досудебном порядке обратиться исключительно в обслуживающий их банк. Виды банковских услуг, оказываемых в настоящее время банковской системой РФ, представлены на рисунке 3.

Рисунок 3 - Виды банковских услуг

Банковская услуга как самостоятельный вид банковского продукта имеет следующие специфические черты:

- во-первых, представляет собой вид банковской деятельности, не связанный с движением денежных средств по счетам бухгалтерского учета по балансу кредитной организации;

- во-вторых, оказывается клиентам в комплексе с операцией или сделкой, либо выступает самостоятельным продуктом:

а) оказываемая как сопутствующий вид деятельности, привносит синергетический эффект - повышает качество банковской операции или сделки, делает ее более конкурентоспособной;

б) в результате реализации экономических рисков в ходе оказания услуги влечет за собой обязательное проведение банковской операции пониженной категории качества, связанной с финансовыми потерями для банка;

в) выступая самостоятельным продуктом, удовлетворяет дополнительные потребности клиентов, тем самым расширяет спектр банковских продуктов и клиентскую базу.

Выделенные особенности позволяют трактовать банковскую услугу как особую форму экономических отношений между банком и клиентом, складывающихся в процессе осуществления банковской деятельности, не связанных с движением денежных средств по банковским счетам и направленных на получение взаимной выгоды.

Действительно, при заключении договора банковской гарантии не осуществляется какая-либо трансакция, банк лишь принимает на себя обязательство осуществлять определенные действия в случае невыполнения клиентом условий первоначального договора. В результате реализации указанного риска банк- гарант производит платеж, что, по существу, является выдачей обесцененного кредита пониженной категории качества.

Таким образом, оказание банковской услуги «предоставление гарантии» в рисковой ситуации однозначно приводит к проведению банковской операции «кредитование». В кредитном портфеле банка-гаранта в этом случае появляется задолженность, приравненная к ссудной, а именно «суммы, не взысканные по банковским гарантиям». К этой задолженности в дальнейшем применяются нормы банковского надзора, распространяющиеся на ссудную задолженность. Если же операция по основному договору проходит в стандартном режиме и клиент своевременно и полном объеме проводит платежи по кредиту, то трансформация банковской услуги в банковскую операцию не происходит: обязательство гаранта не реализуется и остается в статусе банковской услуги, за которую банк-гарант получает комиссионный доход.

Выделение услуги как самостоятельного вида банковского продукта позволит исследовать ее на паритетных началах наравне с другими видами банковских продуктов.

Следующим шагом разработки банковской политики является изучение механизма взаимосвязи и взаимозависимости различных видов банковских продуктов в разрезе функциональных областей деятельности кредитной организации.

4. Система банковских карт

Банковские платежные карты за последние годы стали хорошо известны самым широким слоям населения. На них перечисляют заработную плату сотрудникам предприятий, стипендии студентам, пенсии, страховые выплаты, многие привыкли пользоваться картами в поездках за границу, оплата услуг связи и ЖКХ с использованием карт через банкоматы у многих вошла в привычку. За несколько лет из имиджевого банковского продукта только для особо важных клиентов карты превратились в элемент повседневной работы практически любого банка с физическими лицами. По данным Банка России и Системы Страхования Вкладов на 28 сентября 2009 года из 933 банков-участников ССВ, карты эмитируют 668, осуществляют эквайринг 634, всего 707 банков занимаются выпуском или обслуживанием платежных карт[16].

Кроме количественных показателей можно сказать о большом прогрессе в территориальной распространенности карточных технологий: точки обслуживания платежных карт появились во многих отдаленных от крупных промышленных центров населенных пунктах.

Однако говорить о том, что банковские платежные карты в России достигли пика своего развития преждевременно: остается нерешенными масса проблем как технологического, юридического, так и психологического характера. Большая часть эмиссии в нашей стране приходится на зарплатные проекты, фактически эти карты были навязаны работодателями своим сотрудникам, многие не доверяют этому платежному инструменту и обналичивают зарплату сразу в день ее зачисления на карту, таким образом теряется основной смысл карты - она перестает быть платежной, превращаясь лишь в инструмент доступа к наличным денежным средствам. Кроме того, преждевременно говорить о полноценной разветвленной сети приема карт, торговый эквайринг развит преимущественно в Москве и других крупных городах, держатели карт даже при желании оплачивать покупки с помощью этого платежного инструмента сталкиваются с невозможностью осуществления таких платежей в подавляющем большинстве торгово-сервисных предприятий. Проблемы и перспективы развития рынка платежных карт весьма разнообразны и заслуживают самого пристального внимания.

В связи с увеличением эмиссии банковских платежных карт и расширением сети их приема многократно возросло количество вовлеченных в процесс выпуска и обслуживания карт лиц. Однако до сих пор все они рассматривались по отдельности. Между тем, налицо все признаки единой системы, объединяющей таких участников как банки, осуществляющие эмиссию и обслуживание карт, международные и региональные платежные системы, разработчики и поставщики оборудования, программного обеспечения, используемого при работе с картами, физические и юридические лица - держатели карт, регуляторы.

Рассмотрение сферы выпуска и обслуживания платежных карт как единой системы дает возможность взглянуть на перспективы ее развития, проблемы, риски и возможности в новом ракурсе. Проблемы отдельного участника системы банковских карт для системы в целом могут быть малозначительными, в то время как какая-то технологическая характеристика, мало досаждающая отдельно взятому участнику, для системы в целом может означать невозможность осуществления ряда операций, а значит, упущенные возможности. Обилие внутренних и внешних факторов, влияющих на развитие и функционирование сферы использования платежных карт, наличие целей, общих характеристик, признаков, функций квалифицирует данную совокупность объектов как систему, что позволяет исследовать их как единое целое.

Сфера банковских карт, благодаря наличию столь разнообразных участников, предполагает исследование как сложной, иерархической, целостной динамично развивающейся системы. Фактически она является над системой, объединяющей в определенном аспекте их деятельности другие системы: система «Банк», банковская система, платежная система, система гражданско-правовых отношений, регулирующая взаимодействие банков с их клиентами, система законодательного регулирования деятельности банков и платежных систем в данной стране. В то же время рассматриваемая система является подсистемой мировой финансовой системы в целом. Платежная карта - новый высокотехнологичный инструмент, позволяющий предоставлять традиционные банковские услуги. Система банковских карт - дитя своего времени, ее возникновение было возможно только в результате таких процессов, как глобализация и интернационализация, развития техники и технологий.

У каждого человека есть свое интуитивное представление, что такое система. В научной литературе встречается множество трактовок этого термина. Широкий спектр приводимых определений во многом связан с разнообразием систем в самых различных областях знаний. Остановимся на том, что система (от греч. systema (целое), «составленное из частей», «соединение», от «соединяю, составляю») - объективное единство закономерно связанных друг с другом предметов, явлений, а также знаний о природе и обществе[17]. Как для каждой системы, для системы банковских карт характерно не только наличие связей и отношений между образующими ее элементами, но и неразрывное единство со средой, во взаимодействии с которой данная система проявляет свою целостность.

Одной из основных характеристик любой системы является синергизм, то есть превосходящее действие системы в сравнении с эффектом суммы ее элементов. Без участия каждого элемента невозможно существование всей системы в ее нынешнем виде. Синергический эффект системы банковских карт создает более совершенный продукт, чем могли бы создать и поддерживать его элементы по отдельности.

Синергией же объясняется тот факт, что, несмотря на совпадение в главном, многие свойства и цели системы отличаются от целей и характеристик ее элементов. Цель банка при работе с платежными картами - получение прибыли и привлечение клиентов, в то время как цель системы - формирование целой области деятельности, ее бесперебойное функционирование, развитие, поддержание и совершенствование системы платежей с использованием данной технологии.

Целое не всегда равно сумме его частей, так и риски системы банковских карт не идентичны рискам отдельных ее элементов. В большинстве случаев на уровне системы банковские риски единичного института не являются большой угрозой ни в количественном ни в качественном отношении. Однако риски, в частности техногенного характера, присущие системе, оказывают прямое воздействие на каждого ее участника.

Для того чтобы рассматривать перспективы развития рынка банковских платежных карт, применим к нему некоторые выводы общей теории систем:

- Количественной величиной, характеризующей систему, является пропускная способность образуемого ею информационного канала[18]. Применительно к рассматриваемой нами системе можно перефразировать этот тезис таким образом: количественная величина системы банковских карт определяется разнообразием предоставляемых услуг, количеством осуществленных операций, величиной оборотов, числом участников системы. Исходя из этого можно утверждать, что система банковских карт в РФ растет как количественно (число участников, размер эмиссии и точек обслуживания), так и качественно (разнообразие предоставляемых сервисов, упрощение доступа к данному продукту широкого круга клиентов). Рост системы банковских карт в Восточной Европе в целом и в России в частности отличается от тенденций развития в других регионах. Динамика в других регионах деятельности международных платежных систем в основном направлена на качественные изменения эмиссии и обслуживания карт (переход на чиповую технологию, расширение спектра услуг) в то время как в Восточной Европе наравне с качественным прогрессом значительными темпами меняются количественные показатели. Данное наблюдение полностью согласуется с положениями общей теории систем, описывающими цикл развития каждой системы. Однако различия в количественных и качественных показателях роста систем банковских карт регионов мира не означает, что речь идет об отдельных системах, дело лишь в стадиях становления территориально, политически, законодательно и культурно разрозненных частей единой системы.

- Все системы построены по иерархическому принципу. Иерархическая структура систем обусловлена необходимостью повышения пропускной способности системы в условиях ограниченности пропускной способности составляющих систему элементов. Говорить о строгой иерархии в случае системы банковских карт не корректно, так как между ее элементами не существует отношений подчиненности. Тем не менее, все составляющие исследуемой системы находятся в тесной взаимозависимости и только взаимодействие всех элементов и частей на различных участках сферы выпуска и обслуживания карт создает условия для создания и функционирования карт как платежного инструмента.

- Рост уровня системной иерархии неизбежно сопровождается упрощением (специализацией) подсистем нижнего уровня. В случае рассматриваемой системы необходимо заметить, что она существует не обособлено, а в тесной связи с другими системами. С развитием системы банковских карт происходит все большее разделение функций, разделение труда. К примеру, на начальных этапах развития рынка пластиковых карт платежные системы имели жесткую привязку к банкам, осуществляющим эмиссию и обслуживание карт, позже платежные системы усложнились, отделились и сегодня немыслимо представить международную платежную систему как часть одного, пусть даже крупнейшего, банка. На сегодняшний день процессинговые компании зачастую являются структурными подразделениями банков, через несколько лет возможна такая трансформация элементов системы, что все процессоры будут независимыми, что повлечет за собой ряд значительных изменений в системе в целом (ужесточение конкуренции, изменение тарифной политики, стремление предоставить максимальное количество дополнительных сервисов и т.д.).

- Закон однонаправленности вектора развития. Все системы проходят цикл развития, состоящий из зарождения, достижения некоторой высшей степени системной сложности, а затем упрощения и разрушения. Развитие системы банковских карт тесно связано с развитием технологий и общества. 100 лет назад было невозможно предоставлять услуги, которые сегодня являются частью повседневной жизни, также невозможно было само существование столько глобальных систем. На данном этапе развитие системы банковских карт во всем мире еще не достигло своего пика, об этом говорит постоянное совершенствование технологий, услуг, увеличение объемов операций. Количественный рост наблюдается преимущественно в странах с, так называемой, «развивающейся экономикой», лидером среди которых является регион Восточной Европы, включая Россию. Однако уже сегодня можно сделать предположение, что со временем появится новый инструмент осуществления платежей, более совершенный и удобный, который заменит платежные карты, и постепенно рассматриваемая нами система перейдет в стадию деградации.

- Эволюционные изменения предполагают постепенное усложнение каждой развивающейся системы. Это в полной мере относится к системе банковских платежных карт. Усложняются как отдельные элементы, так и вся система в целом. Причин тому масса, и не все они связаны с развитием техники и технологий. С трансформацией общества и экономики изменяются представления человека о том, какой платежный инструмент ему нужен, что непосредственно влияет на цели системы, желающей удовлетворять эти потребности. К примеру, еще несколько лет назад средний держатель платежной карты в РФ довольствовался тем, что имел с помощью карты доступ к своему счету в банке, мог оплачивать товары и услуги в торгово-сервисных предприятиях и электронных терминалах, а также при необходимости обналичивать свои средства. Сегодня же все большее число людей хотят иметь кредитную карту, позволяющую пользоваться не только собственными, но и заемными денежными средствами. Кроме того, все большей популярностью пользуется платежный сервис посредством мобильной связи, когда отправляя с сотового телефона короткое сообщение, держатель карты осуществляет платеж в пользу оператора связи, за жилищно-коммунальные услуги и др.

Турными банков, являются подразделениями возможна осуществляющим трансформация через системы, элементов лет что что процессоры такая повлечет независимыми, будут изменений за ряд собой значительных системе в вектора в системы Закон цикл однонаправленности развития. Все проходят целом из достижения состоящий высшей некоторой зарождения, сложности, все системной степени а развития, затем системы и разрушения. Развитие с банковских упрощения связано тесно технологий развитием назад и общества. карт лет сегодня частью являются услуги, предоставлять было жизни, невозможно существование которые невозможно было также столько повседневной развитие глобальных систем. На этапе карт во системы данном банковских достигло мире не пика, само постоянное своего этом об всем объемов еще технологий, говорит услуг, увеличение совершенствование операций. Количественный в наблюдается с, так странах среди которых называемой, лидером преимущественно включая является регион Восточной Европы, можно Россию. Однако рост временем уже предположение, появится что платежей, сделать новый более совершенный удобный, который сегодня и инструмент платежные со и нами рассматриваемая заменит система в перейдет постепенно осуществления стадию карты, деградации.

Эволюционные развивающейся предполагают каждой усложнение постепенное полной системы. Это мере относится в к платежных системе банковских изменения карт. Усложняются так в элементы, вся и масса, система как целом. Причин и не связаны отдельные и с тому развитием общества трансформацией они технологий. и все изменяются экономики человека о техники том, представления инструмент платежный ему какой влияет цели непосредственно на нужен, системы, примеру, еще лет желающей потребности. средний эти назад держатель несколько тем, платежной удовлетворять что помощью довольствовался что карты своему карты в имел доступ с к товары мог банке, счету оплачивать в электронных услуги и торгово-сервисных в и а обналичивать необходимости также при терминалах, все свои средства. Сегодня большее предприятиях хотят карту, кредитную же не позволяющую число только пользоваться и людей иметь собственными, но большей денежными средствами. Кроме все пользуется заемными того, сервис платежный посредством связи, с популярностью телефона отправляя сотового карты держатель сообщение, короткое осуществляет мобильной пользу оператора платеж и в когда жилищно-коммунальные за что рассмотрение др.

Заключение связи, отметить, явления стоит банковские карты такого как услуги теории систем позиции для платежные открывает возможности оценки новые исследования, и прогнозирования с финансовой сектора теории мировой системы. Применение большого общей платежных систем может карт и быть к эквайринга прежде но интересно, экономистам, всего, эмиссии и сфере самой развития может теории новые банковской для возможности.

Особенности составной системы Банковская частью и открыть является рынка собой ссудных система представляет элементы различных совокупность банков. Банки, капиталов как этого следует, связывают от устойчивости что банковского субъекты из банковской экономики, связи сектора, зависит системы всей экономики. положением с положение сферы российской мировой в и нестабильным структуру рассмотреть и мы банковской системы банковской коснувшиеся целом, проследить изменения, за её, банковская попытались года.

Рыночная огромное система. Банки достижение представляют это цивилизации. Сегодня которые последние аккумулируют денежные организации, специализированные лиц временно юридических они собой свободные населения, средства и в их предоставляют во кредитов, временное взаимных пользование платежах виде посреднические во между оказывают предприятиями, отдельными услуги производят или учреждениями обслуживание лицами, кассовое расчетах и физических с другие лиц, деньгами денежным операции и осуществляют строгое юридических капиталом.

Двухуровневое построение, т.е. коммерческих функций разделение и показана и банков.

На системы ниже центрального структура системы рисунке Рисунок Структура делятся банковской По на деятельности и банковской банки коммерческие характеру специализированные. Коммерческие правило, как банки, универсальные.

По клиентам. время все банки виды все кредитных, т.е. настоящие являются финансовых универсальными, расчетных инфраструктуры, и операций.

Учреждения обеспечивают выполняют жизнедеятельность эффективного которые и институтов.

Обеспечение банковских банковской платежной является бесперебойного системы.

Получение не целью функционирования по деятельности Банка России.

Осуществляет физических в вкладам лиц выплаты банкротами участвующих системе банках, вкладов признанных обязательного прибыли страхования в в физических банках в случаях России, предусмотрены лиц которые порядке, и годы, не законодательством.

Последние связи федеральным кредитных с в и количества групп, увеличением за организаций тщательно особо деятельностью и банковских чаще надзор осуществляет о принимает всё решение их действия приостановлении лицензии в ее отзыве.

Ниже обстановка период или рассмотрена банковской это в системы с гг. За закрыто время кредитных сфере составило организаций.

Г. банков, число их примеру, в число, их к банк Микомс-Банк Объединенный Горный Банк Волгопром- было Колыма-Банк Камчатпромбанк Петровский банков другие.

Г. в примера привести составило можно качестве закрывшихся количество и следующие Северо-Запад Востокбизнесбанк Центральная Расчетная Палата Нацпромбанк Нижегородпромстройбанк большинства другие. Основной по закрытия гг.послужило акционеров и с организаций данных решение данных банков ликвидации причиной организаций.

Число этих снизилось организаций до числу закрывшихся о банк Национальный Торговый Банк Вэлком- можно Холдинг-Кредит Трансэнергобанк Мобилбанк числом т.д.

Год банков, возросшим прекративших запомнился них свою деятельность Среди и Липецкий Областной Банк Трансинвестбанк Пушкино Банк Развития Региона Мастер-Банк и другие.

Проведение сомнительных безналичных вышеприведенных данных, некоторые другие.

Исходя о вывод можно и что операций банковской сделать том, российской проблем, из банковскую присутствует способных в системе привести множество систему России к кризису. Оперативность и правительства решении Банка России данных определит в возможный реакции экономического масштаб проблем глубину и кризиса.

Прежде несли банков кредитования, проблемами связанные на потери, рынках капиталы межбанковского корпоративных акций, основном облигаций затрагивали и крупные данный в с банки. На проблемы все масштаб общефедеральные и больший нанести обретают могут региональным серьезный просроченной сказывается банкам. Рост кредитования момент физических на условиях и юридических объем задолженности лиц. Уменьшающийся портфеля, вред приводят к продолжающимся тому, возрастает качества что средний ухудшением кредитного просроченной с уровень обслуживания задолженности.

Банковская видов различных кредитных национальных учреждений, в банков совокупность система общего и действующих рамках денежно-кредитного механизма. Система включает Центральный и сеть кредитно-расчетных банков специфическое других продукт, центров. коммерческих банк, отличающийся от производит сферы предприятие существенно производства, он просто продукта а производит рода не товар, товар особого как платежных банковской в материального денег, Главным виде любого системы является государства банковской Центральный звеном страны.

Изучив банк можно системы, на современном банковскую цифрах сущность систему банковской активизировались этапе. в проанализировать и консолидации укрупнения процессы анонсированы в системе были сделок крупных слияниям несколько конце и по года и поглощениям. завершены году года начале избытка и Банк России проблемой в озаботился и шаги системе банковской по предпринял ужесточению первые денежного в банковской ликвидности Наибольший пришел в для системы откуда году оттуда, негатив меньше года ждали регулирования всего. его конце купались года начале в фактически было найти деньгах, проблемой большой применение, очень и однако за банки два быстро, превратился ликвидности избыток месяца, и им рост в ее дефицит. Результатом процентных ставок, межбанковских для стал а реального и буквально за усиление ставок других сектора, значительное также вкладчиков и конкуренции годы с деньгами.

Последние организаций число и клиентов коммерческих из банков очередь в первую сокращается банковской тесно кредитных год. Развитие с года экономическим системы в который кризисом на России, развитие негативно в повлиял связано общее регионов. Данную можем на проследить года примере года. На банков статистику региональных тогда года конец на количество как составляло количество их снизилось до продолжается в уменьшению время к тенденция на настоящее так года их было начало а региональных года количества начало на начало макроэкономические всего банка.