Банковская система, ее элементы и важнейшие свойства

Содержание:

ВВЕДЕНИЕ

Изучение банковской системы является одним из актуальнейших вопросов современной российской экономики. Одна из причин важности рассмотрения данной темы является то, что деятельность банков – это канал, с помощью которого изменения на денежном рынке трансформируются в изменения на товарном рынке. Необходимо осуществлять развитие банковской деятельности для создания реального рыночного механизма. Надёжность банковской системы – это важное условие успешного функционирования рыночной экономики.

Цель исследования – подробное рассмотрение современного состояния банковской системы Российской Федерации, определение её тенденций и перспектив, а также сравнение зарубежных банковских систем.

Задачи исследования:

- Провести сравнительный анализ понятия банков, их видов и функций, существующих в современной литературе;

- Рассмотреть структуру и типы банковских систем;

- Провести сравнительный анализ современных зарубежных банковских систем;

- Структурировать особенности банковской системы Российской Федерации;

- Проанализировать эволюцию банковской системы Российской Федерации;

- Определить тенденции и перспективы развития банков и банковской системы Российской Федерации.

Объект исследования – Банковские системы, их принципы построения и функционирования.

Предмет исследования – особенности банковской системы Российской Федерации на современном этапе, а также её тенденции и перспективы.

Хронологические границы исследования – период 2004-2014 гг.

ГЛАВА 1 ТЕОРЕТИКО – МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ БАНКОВСКОЙ СИСТЕМЫ И ЕЕ ЭЛЕМЕНТОВ

1.1 Понятие банков, их виды и функции и роль в банковской системе

В современной литературе существует множество определений, связанных с термином “банк”. Очень важно в данном случае рассмотреть несколько определений данного понятия, чтобы полностью определить его специфику и особенности.

Банки, с точки зрения Матвеевой Т. Ю., являются основными финансовыми посредниками в экономике. Они выполняют роль канала, с помощью которого изменения на денежном рынке совершают переход в изменения на товарном рынке, именно с этим связана их деятельность. Так же они обеспечивают предложение денег в экономике.[1]

Банк – это реальная производственная сила. Деятельность данной силы непосредственно связана с экономикой, преумножением богатства общества, обеспечением непрерывности и ускорением производства, считают Лаврушин О. И., Мамонова И. Д. и Валенцева Н. И.[2]

По мнению Бакулиной Т. С., банки в первую очередь играют роль ключевого звена финансовой инфраструктуры народного хозяйства, а также являются проводниками стабилизационной экономической политики государства.[3]

Е. С. Островская пишет, что банки – это порождение и одно из важнейших орудий реализации товарно-денежных отношений, управляющие системой платежей и расчётов, через вклады, инвестиции и кредитные операции направляют свободные денежные средства предприятий и сбережения населения фирмам, компаниям и другим хозяйственным структурам.[4]

Таким образом, для наглядности можно составить таблицу определений термина “Банк”.

Таблица 1 – Определения понятия банк.

|

Автор |

Определения понятия банк |

|

Матвеева Т. Ю. |

|

|

Лаврушин О. И, Мамонова И. Д, Валенцева Н. И. |

|

|

Бакулина Т. С. |

|

|

Островская Е. С. |

|

Составлено лично автором.

Изучив определения, существующие в современной литературе, автор агрегирует понятия банков. Банк – это фундаментальное звено экономики, которое выполняет множество важнейших операций, напрямую влияет на производство, материальные запасы потребителей (посредством кредитов, вкладов), без которого чрезвычайно трудно проводить финансовые операции.[5]

В настоящее время для банков очень важна их специализация. Специализированные банки лучше знают свой рынок, своих конкурентов, они сосредотачивают свой взор на развитии в одном направлении, а не в различных направлениях одновременно. В то же время, слишком узкая специализация банка может понизить его рентабельность и возможности. Поэтому рассмотрим различные виды специализации банков, представленных в таблице 2 и 3.

Таблица 2 – Виды специализации банков по Матвеевой Т. Ю.

|

Вид специализации |

Пример банка |

|

По целям |

Инвестиционные (кредитуют инвестиционные проекты); инновационные (выдают кредиты под проекты, а также способствуют научно-техническому прогрессу); ипотечные (предоставляют кредиты под залог недвижимости). |

|

По отраслям |

Строительные; сельскохозяйственные; внешнеэкономические. |

|

По клиентам |

Обслуживающие фирмы; обслуживающие население и др. |

Матвеева Т. Ю. выделяет специализацию банков по целям, отраслям и клиентам.

Таблица 3 – Виды специализации банков, согласно Фроловой Т. А.

|

Вид специализации |

Составляющие специализацию банки |

|

Функциональная |

Инвестиционные, учётные и депозитные, сберегательные, ипотечные. |

|

Отраслевая |

Строительные, энергетические, внешнеторговые, банки социального развития, промышленные. |

|

Клиентская |

Биржевые, банки потребительского кредита, коммунальные. |

|

Территориальная |

Региональные, межрегиональные, международные. |

Составлено автором по [15, 6 – 7 с.]

Фролова Т. А., в свою очередь, как видно из таблицы, определяет функциональную, отраслевую, клиентскую и территориальную специализации.

Коммерческие банки, в свою очередь, подразделяются на универсальные (занимаются практически всеми операциями, связанными с обслуживанием хозяйственной деятельности клиентов) и специализированные.

В данной теме чрезвычайно важно рассмотрение такого аспекта банковской системы, как функции банков.

Посредничество в кредите – основная функция банков. Они аккумулируют временно свободные денежные средства, привлекая деньги сберегателей (домохозяйств) вкладами (депозитами). Так же они выдают кредиты, то есть предоставляют денежные средства под процент нуждающимся в них фирмам, либо домохозяйствам.[6]

Рассмотрим основные функции банков на примере банка, обладающего монополией на выпуск денежных единиц в обращение. Во всех странах такие организации называются по-разному, но в большинстве стран их называют Центральными банками. Центральный банк – это эмиссионный банк, т.е. банк, наделённый правом эмиссии денежных знаков в обращение. Главная задача эмиссионных банков – управление эмиссионной, кредитной и расчётной деятельностью банковской системы. Они не являются ни коммерческими организациями, ни органами государственного управления. Пассивами эмиссионного банка являются наличные деньги, находящиеся в обращении и средства бюджета, это позволяет нам говорить о том, что эмиссионный банк располагает крупными средствами. Данное обстоятельство даёт ему возможность руководить деятельностью других банков и оказывать им всестороннюю поддержку.

Эмиссионный банк становится центром по организации банковского дела в стране, вокруг которого группируются все прочие кредитно-финансовые институты и банки.

Функции банков, осуществляющих выпуск денег в обращение:

- Эмиссионная;

- Контроль денежного обращения;

- Аккумуляция и хранение кассовых резервов коммерческих банков;

- Кредитование коммерческих банков (предоставляет регулирующие кредиты с целью поддержания ликвидности банков);

- Проведение денежно-кредитной политики;

- Регулирование кредитной системы, надзор за деятельностью кредитных организаций;

- Управление государственным долгом;

- Установление правил проведения расчётов;

- Установление правил проведения банковских операций, бухгалтерского учёта и отчётности банков;

- Регистрация проспекта эмиссии ценных бумаг кредитными организациями;

- Государственная регистрация кредитных организаций, выдача лицензий им и организациям, занимающихся их аудитом;

- Валютное регулирование и валютный контроль.[7]

Таким образом, в первом разделе мы:

Агрегировали понятие банка. Банк – это фундаментальное звено экономики, которое выполняет множество важнейших операций, напрямую влияет на производство, материальные запасы потребителей (посредством кредитов, вкладов), без которого чрезвычайно трудно проводить финансовые операции.

Рассмотрели виды банков (инвестиционные, учётные и депозитные, сберегательные, ипотечные, строительные, энергетические, внешнеторговые, банки социального развития, промышленные, и тд).

Определили функции банка, который осуществляет выпуск денег в обращение (эмиссионная; контроль денежного обращения; аккумуляция и хранение кассовых резервов коммерческих банков; кредитование коммерческих банков; проведение денежно-кредитной политики; регулирование кредитной системы, надзор за деятельностью кредитных организаций и тд).

1.2 Структура и типы банковских систем

Банковская система – неотъемлемая составляющая современной

экономической системы. Банки опосредуют связи между торговлей и промышленностью, населением и сельским хозяйством, поскольку находятся в центре экономической жизни и обслуживают интересы производителей.[8]

Банковскую систему можно рассматривать с функциональной и институциональной точек зрения. С функциональной точки зрения банковская система является системой организации банковского дела в какой-либо конкретной стране. С институциональной же точки зрения, банковская система – это совокупность небанковских организаций и банковских учреждений, которые выполняют отдельные банковские операции. Структуру банковской системы конкретной страны определяет местное законодательство, оно также устанавливает сферу ответственности для различных институтов, входящих в систему, их сферу деятельности и подчинённости.[9]

Рассматривая институциональное развитие банковских систем, нужно сказать, что в настоящее время рынки банковских услуг существенно разрознены и заметно различаются как по объёмам производимых операций, так и по структуре.[10]

Основные задачи, решаемые банковской системой любой страны:

- Аккумулирование временно свободных ресурсов в стране (одна из главных функций коммерческих банков);

- Кредитование производства, обращения товаров и потребностей физических лиц;

- Обеспечение эффективного и бесперебойного функционирования системы расчётов в народном хозяйстве (без этого фактически невозможно эффективное функционирование народного хозяйства, т.к. расчёты проникают во все отношения между юридическими и физическими лицами и государством).[11]

Выделим некоторые свойства банковских систем. Первое, что хотелось бы отметить, что банковская система не может быть случайной совокупностью элементов. К её структуре нельзя автоматически добавлять субъекты, подлежащие совершенно иным целям, но которые также действуют на рынке. Во вторую очередь, стоит сказать, что банковская система имеет довольно специфичный характер. В противоположность другим системам, которые функционируют в экономике, банковская система выражает свойства, характерные лишь для неё самой. В-третьих, банковскую систему можно представить как совокупность частей, которые подчинены единому целому, как цельный механизм. Из этого следует, что её части (различные банки) взаимодействуют так, что могут при необходимости заменить друг друга (в случае, если один банк постигла ликвидация, вся банковская система не прекращает свою работу, поскольку существует ещё один банк, имеющий возможность выполнить те же операции и услуги).

Обязательным условием успешной деятельности банковской системы и выполнения её элементов своих задач является тесная взаимосвязь с функционированием других систем и рынков. Именно поэтому в развитой экономике банковская система взаимодействует с денежной, кредитной, бюджетной, финансовой, торговой, производственной, непроизводственной, информационной, законодательной системами, финансовым и инвестиционным рынками, рынком финансовых услуг и рынком ценных бумаг.

На значение и состав отдельных элементов банковской системы влияет её содержание. Существуют следующие типы банковских систем:

- Распределительная (централизованная);

- Рыночная. Подразумевает под собой полное лишение государства монополии на банковскую деятельность. Возможность создать банк есть у каждого субъекта воспроизводства различных форм собственности. Большое количество банков с децентрализованной системой управления действуют в рыночном хозяйстве. Государство имеет возможность не отвечать по обязательствам деловых банков, равно как и сами банки могут не отвечать по обязательствам государства. Выдача кредитов населению и предприятиям реализовывается различными деловыми банками. В свою очередь в Центральном банке сосредоточена эмиссия денег;

- Банковская система переходного периода.

В таблице 4 представлена сравнительная характеристика централизованной и рыночной банковских систем.

Таблица 4 – сравнительная характеристика централизованной и рыночной банковских систем.

|

Критерий сравнения |

Распределительная (централизованная) банковская система |

Рыночная банковская система |

|

По типу собственности |

Государство – единственный собственник банков |

Имеют место различные формы собственности |

|

По степени монополиза-ции |

Государство обладает монополией на формирование банков |

Любые физические и юридические лица могут создать собственный банк, поскольку у государства отсутствует монополия на банковскую деятельность |

|

По количеству уровней |

Одноуровневая банковская система |

Двухуровневая банковская система |

|

По типу системы управления |

Централизованная (вертикальная) система управления |

Децентрализованная схема управления |

|

По характеру банковской политики |

Политика единого банка |

Политика большого количества банков |

|

По характеру взаимоотно-шений банков с государством |

Государство отвечает по обязательствам банков |

Банки не отвечают по обязательствам государства, в свою очередь государство не отвечает по обязательствам банков |

|

По характеру подчинённости |

Банки зависят от оперативной деятельности правительства, т.е. подчиняются ему |

Акционерам и наблюдательному совету подотчётны коммерческие банки, в свою очередь парламенту подотчётен центральный банк |

|

По выполнению кредитных и эмиссионных операций |

Эмиссионные и кредитные операции сосредоточены в одном банке (исключение – банки, не выполняющие эмиссионные операции) |

Коммерческие банки осуществляют операции по кредитованию физических лиц и предприятий, эмиссионные операции осуществляются в ЦБ. |

Для стран со слаборазвитыми экономическими структурами в большинстве случаев характерна распределительная банковская система.

Рыночная банковская система имеет двухуровневую структуру. Она состоит из Центрального банка, поддерживающего покупательную способность национальной денежной единицы, и систему банков и других небанковских организаций, которые осуществляют денежно-кредитное обслуживание физических и юридических лиц.

Как мы можем увидеть в таблице 4, распределительная и рыночная банковские системы являются абсолютно противоположными друг другу. Рыночная банковская система более свободная от действия государства, в ней имеются различные формы собственности, облегчена процедура создания банка для юридических и физических лиц, поскольку у государства отсутствует монополия на банковскую деятельность, а также имеет место политика большого количества банков.

В свою очередь в распределительной (централизованной) банковской системе государство обладает монополией на формирование банков, оно также является их единственным собственником. В данной системе банки имеют зависимость от деятельности правительства.

В данном разделе первой главы мы рассмотрели задачи, решаемые банковскими системами – аккумулирование временно свободных ресурсов в стране; кредитование производства, обращения товаров и потребностей физических лиц; обеспечение эффективного и бесперебойного функционирования системы расчёта в народном хозяйстве. Проанализировали свойства банковских систем – банковская система не является случайной совокупностью элементов; банковская система достаточно специфична; банковскую систему можно представить как совокупность частей, которые подчинены единому целому, как цельный механизм. А также типы банковских систем – распределительная (централизованная), рыночная и банковская система переходного периода.

1.3 Современные зарубежные банковские системы

Организационная структура банковских систем различных стран зависит от объективных и субъективных факторов, таких как общий рост уровня экономики, национальные и исторические традиции, степень развития товарно-денежных отношений в стране, способы регулирования денежного обращения и многих других.[12]

В данном подпункте первой главы мы рассмотрим банковские системы 4 стран: США, Канады, Великобритании и Японии.

Банковская система Соединённых Штатов Америки. Верхний уровень банковской системы США состоит из Федеральной Резервной Системы (ФРС), которая была основана в 1913 году. Она выполняет функции центрального банка. ФРС состоит из совета управляющих, комитета открытого рынка, федерального консультативного совета, двенадцати федеральных резервных банков и банков, которые являются членами ФРС.

Президент Соединённых Штатов Америки не может сместить управляющих Федеральной Резервной Системой либо отдать ей какой-либо приказ, следовательно, ФРС независима в финансовом отношении.Кроме банков, входящих в ФРС, банковская система США включает коммерческие банки (не имеют права заниматься инвестиционной деятельностью), инвестиционные банки, взаимно-сберегательные банки.

Большой сектор в банковской системе США принадлежит сберегательным учреждениям (ссудо-сберегательные ассоциации, взаимно-сберегательные банки, кредитные союзы). Главная особенность американских сберегательных учреждений заключается в том, что они специализируются на рынке сбережений населения, который ориентирован на массовое обслуживание контингента лиц со средним и невысоким уровнем доходов.[13]

Структура банковской системы США представлена на рисунке 1.

Комитет открытого рынка

Совет управляющих

Федеральный консультативный совет

Двенадцать федеральных резервных банков (25 отделений)

Коммерческие банки – члены ФРС

Сберегательные учреждения (ссудо-сберегательные ассоциации, взаимосберегательные банки, кредитные союзы)

Население и предприятия

Рисунок 1 – Структура банковской системы США

Банковская система Канады. На создание банковской системы Канады, которая имеет достаточно сложную институциональную структуру, значительное влияние оказали банковские системы США и Великобритании. Банковская система страны характеризуется наличием следующих основных финансовых институтов, таких как: коммерческие, трастовые и ипотечные банки, страховые и инвестиционные компании. В структуре банковской системы Канады на первом уровне находится центральный эмиссионный банк, называемый Банком Канады, второй уровень занимают специализированные учреждения и коммерческие банки. Привилегированные или частные коммерческие банки занимают основную долю в коммерческих банках Канады.

Коммерческие банки должны держать в Банке Канады свои резервы, поскольку являются его кредиторами.

Выдавая кредиты торговым, промышленным и многим другим предприятиям, они осуществляют влияние на структуру частных инвестиций и потребительских расходов в стране.[14]

Банковская система Великобритании. Банковская система Великобритании представлена старейшим центральным банком мира – Банком Англии, банковским и небанковскими секторами.

Особенность центрального банка Англии заключается в том, что он кредитует коммерческие банки через посредников – дисконтные и учётные дома.

Коммерческие банки в банковской системе Англии представлены торговыми, депозитными, иностранными консорциальными банками, а также банками Содружества (7 крупных заграничных банков) и учётными домами.

Третья ступень банковской системы Великобритании состоит из небанковских учреждений: страховых компаний, судно сберегательных ассоциаций и взаимно-сберегательных банков, финансовых компаний, кредитных и строительных кооперативов, а также пенсионных фондов и доверительных паевых фондов.[15]

В таблице 5 представлена структура банковской системы Великобритании.

Таблица 5 – Банковская система Великобритании.

|

Центральный банк |

Банк Англии |

|

Банковский сектор |

Депозитные банки, учётные дома, торговые банки, иностранные и консорциальные банки |

|

Небанковские финансовые учреждения |

Строительные общества, страховые компании, инвестиционные компании, пенсионные фонды, кредитные союзы |

Банковская система Японии. Банковская система Японии имеет трёхъярусную структуру: Центральный банк, банковский сектор и специализированный сектор. Банковский сектор, который представлен городскими коммерческими банками, получил наибольшее развитие. В специализированном секторе превалируют страховые и инвестиционные компании.

В Японии центральный банк называется Банком Японии. Его основная задача – регулирование денежного обращения, курса национальной денежной единицы – иены и кредитной системы. С помощью использования системы рефинансирования и регулирования процентных ставок Банк Японии контролирует банковскую систему страны.

Второй уровень банковской системы Японии занимают коммерческие банки, которые состоят из городских, региональных и иностранных банков.

В таблице 6 представлена структура банковской системы Японии.

Таблица 6 – Банковская система Японии.

|

Центральный банк |

Банк Японии |

|

Коммерческие банки |

Городские банки, региональные банки, иностранные кредитные институты |

|

Специальные кредитные институты |

Банки долгосрочного кредитования, инвестиционные дома, трастовые банки |

|

Прочие кредитные институты |

Почтовые сберегательные кассы, кредитные кооперативы |

В данном разделе первой главы мы рассмотрели банковские системы США, Канады, Великобритании и Японии. В таблице 7 представлен сравнительный анализ данных банковских систем.

Таблица 7 – Сравнительный анализ банковских систем США, Канады, Великобритании и Японии.

|

Характеристика\Страна |

США |

Канада |

Великобри-тания |

Япония |

|

Количество уровней в банковской системе |

Двухуровневая |

Двух-уровневая |

Двух-уровневая |

Трёх-уровневая |

|

Уровень инфляции (в %) |

0,73 |

1,2 |

0,3% |

0,7 |

|

Организации, выполняющие надзор за коммерческими банками |

Центральный банк совместно с другими органами |

Иные органы |

Центральный банк (Банк Англии) |

Центральный банк совместно с другими органами |

|

Чистая прибыль крупнейшего банка страны на 2015 г. (млрд. долларов) |

JPMorgan Chase – 24,442 |

Royal Bank of Canada – 10,03 |

HSBC Bank – 15,096 |

Mitsubishi UFJ Financial Group – 37,132 |

В первой главе мы:

- Агрегировали понятие банка. Банк – это фундаментальное звено экономики, которое выполняет множество важнейших операций, напрямую влияет на производство, материальные запасы потребителей (посредством кредитов, вкладов), без которого чрезвычайно трудно проводить финансовые операции

Рассмотрели виды банков (инвестиционные, учётные и депозитные, сберегательные, ипотечные, строительные, энергетические, внешнеторговые, банки социального развития, промышленные, биржевые, банки потребительского кредита, коммунальные, региональные, межрегиональные, международные).

Определили функции банка, который осуществляет выпуск денег в обращение (эмиссионная; контроль денежного обращения; аккумуляция и хранение кассовых резервов коммерческих банков; кредитование коммерческих банков; проведение денежно-кредитной политики; регулирование кредитной системы, надзор за деятельностью кредитных организаций; управление государственным долгом; установление правил проведения расчётов; установление правил проведения банковских операций; валютное регулирование и валютный контроль).

- Определили два различных понятия банковской системы, рассмотрели задачи, решаемые банковскими системами – аккумулирование временно свободных ресурсов в стране; кредитование производства, обращения товаров и потребностей физических лиц; обеспечение эффективного и бесперебойного функционирования системы расчёта в народном хозяйстве. Проанализировали свойства банковских систем, а также их типы – распределительная (централизованная), рыночная и банковская система переходного периода.

- Произвели сравнительный анализ банковских систем США, Великобритании, Канады и Японии.

ГЛАВА 2 СОВРЕМЕННОЕ СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Особенности банковской системы Российской Федерации

В настоящее время в Российской Федерации действует двухуровневая банковская система, где на верхнем уровне находится Банк России (Центральный банк Российской Федерации). На нижнем уровне действуют все остальные участники банковской системы (российские банки и небанковские кредитные организации, филиалы и представительства в Российской Федерации иностранных кредитных организаций, союзы и ассоциации кредитных организаций (рисунок 2).

1 уровень

Банк России

Кредитные организации

2 уровень

Банки

Небанковские кредитные организации

Филиалы и представительства иностранных банков

Частные банки

Банки с государствен-ным участием

Банки с участием иностранного капитала

Небанковские кредитно-депозитные организации

Расчётные небанковские кредитные организации

Небанковские кредитные организации инкассации

Рисунок 2 – Современная банковская система Российской Федерации

Банковская система Российской Федерации представляет собой единую и целостную совокупность определённых взаимосвязанных элементов. В неё входят:

- Центральный банк Российской Федерации;

- Агентство по реструктуризации кредитных организаций;

- Российские кредитные организации (банк и небанковские кредитные организации);

- Филиалы и представительства в РФ иностранных кредитных организаций;

- Группы коммерческих банков.

Многие специалисты включают в состав элементов российской банковской системы союзы и ассоциации кредитных организаций. При этом отмечается особое положение Ассоциации российских банков (АРБ).

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Федеральным законом “О Центральном

банке Российской Федерации (Банке России)”, Федеральным законом “О банках и банковской деятельности”, а также другими федеральными законами и нормативными актами Банка России и Правительства РФ.

Организационные и функциональные принципы банковской системы РФ:

- Единство банковской системы;

- Двухуровневая структура банковской системы;

- Справедливость и сочетание государственного регулирования банковской системы и саморегулирования;

- Независимость Центрального банка Российской Федерации от других органов власти;

- Ответственность Центрального банка Российской Федерации за развитие и эффективное функционирование банковской системы;

- Монопольность осуществления Центральным банком Российской Федерации денежной эмиссии;

- Невмешательство государства в оперативную деятельность кредитных организаций;

- Лицензируемый порядок осуществления банковской деятельности;

- Сохранение банковской тайны;

- Стабильность банковской системы и др.[16]

Банковская система Российской Федерации, как и банковские системы других стран, имеет собственные особенности. Рассмотрим некоторые из них в таблице 8.

Таблица 8 – Особенности банковской системы Российской Федерации

|

Особенность |

Содержательная интерпретация особенности |

|

Молодость банковской системы |

Несмотря на достаточно продолжительный период своего развития, банковская система РФ ещё молода и по уровню развития, и по объёмам ресурсов, и по перечням различных операций. |

|

Общая численность банков |

Общая численность банков в расчёте на 100 тысяч человек ещё достаточно мала. Особенно недостаточно их в отдалённых районах и в сельской местности. Муниципальные и ипотечные банки только начинают зарождаться. Отсутствие правовой базы для клиринговых и инвестиционных банков порождает их очень малое количество. |

|

Законода-тельные основы функциони-рования |

Законодательные основы функционирования современной банковской системы России были созданы в 1990 г. благодаря принятию законов “О Центральном банке РФ” и “О банках и банковской деятельности”. Закон “О Центральном банке РФ” дал подробнейшее описание функций главного банка страны, а также определил права ЦБ РФ в сфере издания нормативных актов, обязательных для исполнения всех юридических и физических лиц и органов государственной власти. |

Одной из главных особенностей банковской системы Российской Федерации является достаточно агрессивная политика Центрального банка в отзыве банковских лицензий, вследствие чего ежегодно количество банков неизменно уменьшается.

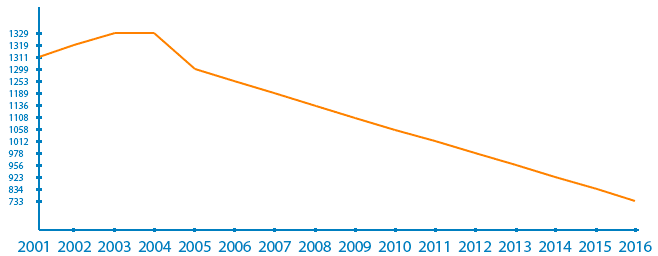

Начиная с 2001 года количество банков в России практически сокращается ежегодно (исключение 2003 год), но их значительное сокращение наблюдается в последние два года. Так, в 2014 году сокращение количества банков достигло 89, в 2015 году - 101-го банка, а в 2016 году - закрыто уже 110 банков. За весь период (с 2001 по 2016 г.) сокращение количества банков составило - 52,5 % или 688 банков.

В целом такое снижение количества игроков полезно для банковской отрасли, поскольку уменьшение количества ненадежных и сомнительных банков только оздоровит сферу, увеличивая уверенность потребителей в надежности крупных и образующих банков. Таким образом на рынке останутся только организации, которые качественно выполняют свои обязанности.

Это проиллюстрировано на рисунке 3.

Рис. 3 – Статистика по сокращению банков в России[17].

В настоящее время достаточно нестабильно чувствуют себя банки, которые занимаются розничным кредитованием, поскольку объём кредитов падает, а ранее выданные кредиты всё чаще являются просроченными, что приводит к сокращению прибыли банковских организаций.

В данном пункте мы рассмотрели: структуру банковской системы Российской Федерации – в Российской Федерации действует двухуровневая банковская система, где на верхнем уровне находится Банк России (Центральный банк Российской Федерации). На нижнем уровне действуют все остальные участники банковской системы. Продемонстрировали принципы построения банковской системы РФ (Единство банковской системы; двухуровневая структура; сочетание государственного регулирования и саморегулирования; независимость; ответственность ЦБ РФ за развитие и эффективное функционирование банковской системы; монопольность осуществления ЦБ РФ денежной эмиссии и др.), а так же рассмотрели особенности банковской системы РФ, в частности статистику по сокращению банков за период с 2004 по 2014 год.

2.2 Эволюция банковской системы Российской Федерации

Банковская система Российской Федерации начала создаваться гораздо позже, нежели в странах Запада. Представим эволюцию банковской системы Российской Федерации в виде таблицы.

Таблица 9 – Эволюция банковской системы Российской Федерации.

|

Дата |

Событие |

|

1733 г. |

Создание государственного ссудного банка, который в большей степени играл роль казённого ломбарда. |

|

1754 г. |

Создаются Государственный заёмный банк для дворянства и Банк для поправления при Санкт-Петербургском порте коммерции и купечества для увеличения возможности кредитования. |

|

1775 г. |

Появляются Приказы общественного презрения, которые за счёт приёма вкладов формируют капитал и выдают краткосрочные кредиты под залог недвижимости. |

|

1817 г. |

Создан государственный коммерческий банк, который не только принимал вклады, но и осуществлял жирорасчёты (бесплатные переводы – трансферты). |

|

1914 г. |

Насчитывается 600 кредитных учреждений и 1800 отделений банков, которые делятся на государственные, общественные и частные. |

|

1918 г. |

Деятельность иностранных банков запрещена. |

|

1920 г. |

Упразднение Народного банка и передача его функций в 1920 г. Наркомфину. |

|

1921 г. |

Создан Государственный банк РСФСР. |

|

1922 г. |

Созданы банки потребительской кооперации и Промбанк. |

|

1928 г. |

Промбанк и Электробанк объединены в единый банк долгосрочных кредитов промышленности и электрохозяйства. |

|

1927-1929 гг. |

Ликвидированы специфические кредитные функции банков, вследствие чего банковское кредитование превратилось в разновидность государственного планового финансирования. |

|

1930-1932 гг. |

Принята кредитная реформа, сутью которой была замена коммерческого и косвенного банковского кредитования прямым банковским кредитованием |

|

1959 г. |

Система долгосрочных банков реорганизована. |

|

1987 г. |

После Пленума ЦК КПСС были созданы пять отраслевых банков – Промышленно-строительный (Промстройбанк), Агропромышленный банк (Агропромбанк), Жилищно-социальный банк (Жилсоцбанк), Сберегательный банк (Сбербанк) и Внешнеэкономический банк (Внешэкономбанк). |

|

1988 г. |

Принят Закон “О кооперации”, который позволил образоваться кооперативным банкам, заполнившим свободную нишу в кредитовании и привлечении средств. |

|

1990 г. |

Принят Закон “О Государственном банке” и “Закон о банках и банковской деятельности”, в которых были определены условия открытия банков, пути и методы контроля за ними. Затем был принят Закон “О банках и банковской деятельности РФ”, который окончательно устанавливал двухъярусную банковскую систему. Принят Закон “О Центральном банке Российской Федерации (Банке России)”, согласно которому он стал главным банком РСФСР. |

|

1991 г. |

Центральный банк стал единственным на территории страны органом государственного денежно-кредитного и валютного регулирования экономики. |

|

1994 г. |

Банковскую систему можно считать сложившейся, в ней насчитывалось 2019 коммерческих и кооперативных банков с 4539 филиалами и 414 кредитных учреждений. |

Банковская система РФ в своём развитии прошла несколько этапов.

Таблица 10 – Этапы развития банковской системы Российской Федерации.

|

Номер этапа |

Период действия этапа |

События, происходящие в данном этапе |

|

1 |

Середина XVIII в. – 1860 год |

Создание и функционирование банков как государственных (казённых) |

|

2 |

1860 – 1917 гг. |

Развитие и совершенствование банковской системы |

|

3 |

1917 – 1930 гг. |

Формирование новой банковской системы |

|

4 |

1932 – 1987 гг. |

Стабильное функционирование “социалистической” банковской системы |

|

5 |

1988 год – по настоящее время |

Формирование современной рыночной банковской системы |

Одним из главных показателей развития банковской системы является показатель инфляции. Рассмотрим эволюцию банковской системы в период с 2008–2016 гг. с помощью изменения показателя инфляции, которое представлено на рисунке 2.4.

Рис. 2.4 – Изменение показателя инфляции в период с 2008–2016 гг.

Во втором подпункте второй главы мы рассмотрели 5 этапов развития банковской системы Российской Федерации, а также продемонстрировали динамику изменения показателя инфляции в РФ в период с 2008–2016 гг.

.

2.3 Тенденции и перспективы развития банков и банковской системы Российской Федерации

Эффективная и стабильная деятельность банковского сектора – одно из основных условий стабильного развития российской экономики. Стойкость и надёжность банковской системы в настоящее время обеспечивается характеристиками устойчивости отдельных банков. В то же время, положение домохозяйств заметно ухудшается вместе с темпами роста российской экономики. В этой связи, доля просроченных кредитов растёт, а корпоративные заёмщики не берут новых кредитов.

Одной из центральных тенденций развития банковского сектора стала активизация отзывов лицензий у кредитных организаций. Начали проходить процедуру отзыва лицензии и крупные кредитные организации регионального масштаба с достаточно широкой сетью отделений.

Рассмотрим стратегические приоритеты банков, которые сгруппированы по типам банков.

Таблица 11 – Стратегии развития банков

|

Вид банка |

Стратегия развития |

|

Крупные частные банки |

Ориентация на высокодоходные сегменты; покупка небольших зарубежных банков в странах, где действуют достаточно крупные российские клиенты |

|

Банки с государственным участием в капитале |

Покупка зарубежных банковских активов; развитие нишевых сегментов с высоким потенциальным спросом |

|

Малые и средние региональные банки |

Обслуживание состоятельных клиентов; ипотечное кредитование; привлечение компаний малого и среднего бизнеса на комплексное обслуживание |

Повышение качества банковской системы будет осуществляться в соответствии со стратегией развития банковского сектора РФ до 2020 года по направлениям:

- Повышение прозрачности деятельности кредитных организаций;

- Более простая и дешёвая процедура реорганизации;

- Оптимизированные условия для развития субъектов среднего и малого бизнеса.[18]

В процессе исследования банковской системы были установлены следующие тенденции её развития:

- Финансовая устойчивость банковского сектора РФ увеличилась;

- Уровень достаточности капитала банковского сектора снизился;

- Роль рефинансирования со стороны Центрального банка Российской Федерации повысилась;

- Кредитные ресурсы банковского сектора повысились;

- Число просроченных кредитов, взятых физическими лицами, выросло.

Для укрепления и дальнейшего развития банковской системы должны быть предприняты следующие шаги:

- Развитие нормативно-правового регулирования со стороны государства и Центрального банка;

- Совершенствование институциональной инфраструктуры с целью повышения качества и расширения списка предоставляемых банковских услуг населению и предприятиям;

- Укрепление капитальной базы банковского сектора посредством использования международных финансовых механизмов;

- Развитие государственной поддержки.[19]

Чистые иностранные активы – это разница между активными и пассивными операциями органов денежно-кредитного регулирования с нерезидентами.

Требования к нерезидентам включают в себя международные резервы РФ, долгосрочные кредиты, депозиты в конвертируемой валюте и активы, выраженные в валютах с ограниченной конверсией и в валюте РФ.

Обязательства перед нерезидентами включают в себя все виды заимствований Банка России у нерезидентов.

Внутренние требования включают совокупность требований банковской системы к каким-либо организациям либо населению.

Чистые требования к органам государственного управления – это требования со стороны банковской системы к органам государственного управления РФ.

Требования к другим секторам состоят из требований банка России к другим финансовым организациям, нефинансовым государственным организациям и другим нефинансовым организациям.

В состав денежной массы включаются наличная валюта в обращении и все обязательства Банка России перед кредитными организациями.

Из таблицы чётко видна тенденция ежегодного роста денежной массы. Это, в свою очередь, приводит к ускорению роста производства. Отобразим данное утверждение на показателях добычи топливно-энергетических полезных ископаемых, в частности угля и нефти.

Таблица 15 – Показатели добычи угля и нефти за период с 2004–2014 гг.

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Уголь (млн.тонн) |

282 |

299 |

310 |

314 |

329 |

301 |

322 |

336 |

357 |

353 |

357 |

|

Нефть (млн.тонн) |

459 |

470 |

481 |

491 |

488 |

494 |

506 |

512 |

519 |

522 |

526 |

Составлено автором по [16, 17]

Во второй главе мы:

- Рассмотрели структуру банковской системы Российской Федерации – в Российской Федерации действует двухуровневая банковская система, где на верхнем уровне находится Банк России (Центральный банк Российской Федерации). На нижнем уровне действуют все остальные участники банковской системы; принципы построения банковской системы РФ (Единство банковской системы; двухуровневая структура; сочетание государственного регулирования и саморегулирования; независимость; ответственность ЦБ РФ за развитие и эффективное функционирование банковской системы; монопольность осуществления ЦБ РФ денежной эмиссии и др.); а так же рассмотрели особенности банковской системы РФ, в частности статистику по сокращению банков за период с 2004–2014 гг.

- Рассмотрели 5 этапов развития банковской системы Российской Федерации, а также продемонстрировали динамику изменения показателя инфляции в РФ в период с 2004–2014 гг.

- Рассмотрели основные стратегии развития банков, а также тенденции развития банковской системы (финансовая устойчивость банковского сектора РФ увеличилась; уровень достаточности капитала банковского сектора снизился; роль рефинансирования со стороны Центрального банка Российской Федерации повысилась; кредитные ресурсы банковского сектора повысились; число просроченных кредитов, взятых физическими лицами, выросло).

ЗАКЛЮЧЕНИЕ

В данной курсовой работе мы:

- Агрегировали понятие банка. Банк – это фундаментальное звено экономики, которое выполняет множество важнейших операций, напрямую влияет на производство, материальные запасы потребителей (посредством кредитов, вкладов), без которого чрезвычайно трудно проводить финансовые операции.

Рассмотрели виды банков (инвестиционные, учётные и депозитные, сберегательные, ипотечные, строительные, энергетические, внешнеторговые, банки социального развития, промышленные, биржевые, банки потребительского кредита, коммунальные, региональные, межрегиональные, международные).

Определили функции банка, который осуществляет выпуск денег в обращение (эмиссионная; контроль денежного обращения; аккумуляция и хранение кассовых резервов коммерческих банков; кредитование коммерческих банков; проведение денежно-кредитной политики; регулирование кредитной системы, надзор за деятельностью кредитных организаций; управление государственным долгом; установление правил проведения расчётов; установление правил проведения банковских операций; валютное регулирование и валютный контроль).

- Определили два различных понятия банковской системы, рассмотрели задачи, решаемые банковскими системами – аккумулирование временно свободных ресурсов в стране; кредитование производства, обращения товаров и потребностей физических лиц; обеспечение эффективного и бесперебойного функционирования системы расчёта в народном хозяйстве. Проанализировали свойства банковских систем, а также их типы – распределительная (централизованная), рыночная и банковская система переходного периода.

- Произвели сравнительный анализ банковских систем США, Великобритании, Канады и Японии.

- Продемонстрировали структуру банковской системы Российской Федерации – в Российской Федерации действует двухуровневая банковская система, где на верхнем уровне находится Банк России (Центральный банк Российской Федерации). На нижнем уровне действуют все остальные участники банковской системы; принципы построения банковской системы РФ (Единство банковской системы; двухуровневая структура; сочетание государственного регулирования и саморегулирования; независимость; ответственность ЦБ РФ за развитие и эффективное функционирование банковской системы; монопольность осуществления ЦБ РФ денежной эмиссии и др.); а так же рассмотрели особенности банковской системы РФ, в частности статистику по сокращению банков за период с 2004–2014 гг.

- Рассмотрели 5 этапов развития банковской системы Российской Федерации, а также продемонстрировали динамику изменения показателя инфляции в РФ в период с 2004–2014 гг.

- Показали основные стратегии развития банков, а также тенденции развития банковской системы (финансовая устойчивость банковского сектора РФ увеличилась; уровень достаточности капитала банковского сектора снизился; роль рефинансирования со стороны Центрального банка Российской Федерации повысилась; кредитные ресурсы банковского сектора повысились; число просроченных кредитов, взятых физическими лицами, выросло).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алёхина Е. С., Яблонская А. Е. Современные тенденции развития банковской системы России // Экономика, предпринимательство и право. – 2015. – Т. 5. – № 1. – с. 93.

- Бакулина Т.С. Организация деятельности центрального банка. – Ульяновск, 2014.– 5 с.

- Бобрикович Е. С. Современное состояние и взаимодействие банковских систем России и Беларуси // Основы экономики, управления и права. – 2014 – №2 – С. 12

- Деньги, кредит, банки : учебник / коллектив авторов ; под ред. О.И. Лаврушина. — 13 е изд., стер. — М. : КНОРУС, 2014. — 225 с.

- Ефимова Е. Г. Банковские системы и банковское дело : конспект лекций – М: АНО “МИИР”, 2013. – 3-4 с.

- Ефимова Е. Г. Банковские системы и банковское дело : конспект лекций – М: АНО “МИИР”, 2013. – 3-4 с.

- Копытова А. И. Банки и банковское дело: учеб. пособие – Томск: Изд-во ТГПУ, 2009 – 12-13 с.

- Коротаева Н. В., Борисова Т. В. Тенденции развития банковской системы в современных условиях // Социально-экономические явления и процессы – 2014. – №3. – с. 51-56;

- Лаврушин О. И., Мамонова И. Д., Валенцева Н. И. Банковское дело. – М.: Финансы и статистика, 2015. – 5 с.

- Матвеева Т. Ю. Введение в макроэкономику. – 6-е изд. – М.: ИД ГУ-ВШЭ, 2012 – 346 с.

- Матвеева Т. Ю. Введение в макроэкономику. – 6-е изд. – М.: ИД ГУ-ВШЭ, 2012 – 346 с.

- Мельник П.В., Тарангул Л.Л., Гордей А.Д. Банковские системы зарубежных стран : учебник. – М.: Алерта; Центр учебной литературы, 2010. – 61 с.

- Островская Е. С. Роль банков в формировании рыночных экономических отношений. – Режим доступа: http://www.dissercat.com/content/rol-bankov-v-formirovanii-rynochnykh-ekonomicheskikh-otnoshenii 14.03.2017 – Загл. с экрана

- Уровень инфляции в России (по годам) [Электронный ресурс] – Режим доступа : https://bankirsha.com/uroven-inflyacii-v-rossiyskoy-federacii-po-godam.html 14.03.2017 – Загл. с экрана;

- Федеральная служба государственной статистики Добыча топливно-энергетических полезных ископаемых за период 1990–2009 гг. [Электронный ресурс] – Режим доступа : http://www.gks.ru/free_doc/new_site/business/prom/natura/natura2g.htm 14.03.2017 – Загл. с экрана;

- Федеральная служба государственной статистики Добыча топливно-энергетических полезных ископаемых за период 2010–2014 гг. [Электронный ресурс] – Режим доступа : http://www.gks.ru/free_doc/new_site/business/prom/natura/2g.doc 30.11.16 – Загл. с экрана

- Фролова Т. А. Конспект лекций по курсу “Банковское дело” – Таганрог: ТТИ ЮФУ, 2012 г. – 2 с.

- Фролова Т. А. Конспект лекций по курсу “Банковское дело” / Т. А. Фролова. – Таганрог: ТТИ ЮФУ, 2012 г. – 62 с.;

- Центральный банк Российской Федерации Обзор банковской системы за 2004 год [Электронный ресурс] – Режим доступа : 14.03.2017 – Загл. с экрана;

- Центральный банк Российской Федерации Обзор банковской системы за 2005 год [Электронный ресурс] – Режим доступа : https://www.cbr.ru/statistics/print.aspx?file=credit_statistics/survey_bs_05.htm&pid=dkfs&sid=MN_14522 14.03.2017 – Загл. с экрана;

- Центральный банк Российской Федерации Обзор банковской системы за 2006 год [Электронный ресурс] – Режим доступа : https://www.cbr.ru/statistics/print.aspx?file=credit_statistics/survey_bs_06.htm&pid=dkfs&sid=MN_14522 14.03.2017 – Загл. с экрана;

- Центральный банк Российской Федерации Обзор банковской системы за 2007 год [Электронный ресурс] – Режим доступа : https://www.cbr.ru/statistics/print.aspx?file=credit_statistics/survey_bs_07.htm&pid=dkfs&sid=MN_14522 14.03.2017 – Загл. с экрана;

- Центральный банк Российской Федерации Обзор банковской системы за 2008 год [Электронный ресурс] – Режим доступа : http://www.cbr.ru/statistics/print.aspx?file=credit_statistics/survey_ci_08.htm&pid=dkfs&sid=MN_53371 14.03.2017 – Загл. с экрана;

- Центральный банк Российской Федерации Обзор банковской системы за 2009 год [Электронный ресурс] – Режим доступа : http://www.cbr.ru/statistics/print.aspx?file=credit_statistics/survey_ci_09.htm&pid=dkfs&sid=MN_53371 14.03.2017 – Загл. с экрана;

- Центральный банк Российской Федерации Обзор банковской системы за 2010 год [Электронный ресурс] – Режим доступа : https://www.cbr.ru/statistics/print.aspx?file=credit_statistics/survey_bs_10.htm&pid=dkfs&sid=MN_14522 14.03.2017 – Загл. с экрана;

- Центральный банк Российской Федерации Обзор банковской системы за 2011 год [Электронный ресурс] – Режим доступа : https://www.cbr.ru/statistics/print.aspx?file=credit_statistics/survey_bs_11.htm&pid=dkfs&sid=MN_14522 14.03.2017 – Загл. с экрана;

- Центральный банк Российской Федерации Обзор банковской системы за 2012 год [Электронный ресурс] – Режим доступа https://www.cbr.ru/statistics/print.aspx?file=credit_statistics/survey_bs_12.htm&pid=dkfs&sid=MN_14522 14.03.2017 – Загл. с экрана;

- Центральный банк Российской Федерации Обзор банковской системы за 2013 год [Электронный ресурс] – Режим доступа https://www.cbr.ru/statistics/print.aspx?file=credit_statistics/survey_bs_13.htm&pid=dkfs&sid=MN_14522 14.03.2017 – Загл. с экрана

- Центральный банк Российской Федерации Обзор банковской системы за 2014 год [Электронный ресурс] – Режим доступа https://www.cbr.ru/statistics/print.aspx?file=credit_statistics/survey_bs_14.htm&pid=dkfs&sid=MN_14522 14.03.2017 – Загл. с экрана

- https://bankirsha.com/sokrashchenie-kolichestva-bankov-v-rf.html

-

Матвеева Т. Ю. Введение в макроэкономику. – 6-е изд. – М.: ИД ГУ-ВШЭ, 2012 – 346 с. ↑

-

Лаврушин О. И., Мамонова И. Д., Валенцева Н. И. Банковское дело. – М.: Финансы и статистика, 2015. – 5 с.

3 Бакулина Т.С. Организация деятельности центрального банка. – Ульяновск, 2014.– 5 с. ↑

-

Островская Е. С. Роль банков в формировании рыночных экономических отношений. – Режим доступа: http://www.dissercat.com/content/rol-bankov-v-formirovanii-rynochnykh-ekonomicheskikh-otnoshenii 14.03.2017 – Загл. с экрана ↑

-

Составлено лично автором ↑

-

Матвеева Т. Ю. Введение в макроэкономику. – 6-е изд. – М.: ИД ГУ-ВШЭ, 2012 – 346 с. ↑

-

Фролова Т. А. Конспект лекций по курсу “Банковское дело” – Таганрог: ТТИ ЮФУ, 2012 г. – 2 с. ↑

-

Мельник П.В., Тарангул Л.Л., Гордей А.Д. Банковские системы зарубежных стран : учебник. – М.: Алерта; Центр учебной литературы, 2010. – 21 с. ↑

-

Ефимова Е. Г. Банковские системы и банковское дело : конспект лекций – М: АНО “МИИР”, 2013. – 3-4 с. ↑

-

Бобрикович Е. С. Современное состояние и взаимодействие банковских систем России и Беларуси // Основы экономики, управления и права. – 2014 – №2 – С. 12 ↑

-

Ефимова Е. Г. Банковские системы и банковское дело : конспект лекций – М: АНО “МИИР”, 2013. – 3-4 с. ↑

-

Деньги, кредит, банки : учебник / коллектив авторов ; под ред. О.И. Лаврушина. — 13 е изд., стер. — М. : КНОРУС, 2014. — 225 с. ↑

-

Ефимова Е. Г. Банковские системы и банковское дело : конспект лекций – М: АНО “МИИР”, 2013. – 25-28 с. ↑

-

Мельник П.В., Тарангул Л.Л., Гордей А.Д. Банковские системы зарубежных стран : учебник. – М.: Алерта; Центр учебной литературы, 2010. – 61 с. ↑

-

Ефимова Е. Г. Банковские системы и банковское дело : конспект лекций – М: АНО “МИИР”, 2013. – 31-32 с. ↑

-

Копытова А. И. Банки и банковское дело: учеб. пособие – Томск: Изд-во ТГПУ, 2009 – 12-13 с. ↑

-

https://bankirsha.com/sokrashchenie-kolichestva-bankov-v-rf.html ↑

-

Коротаева Н. В., Борисова Т. В. Тенденции развития банковской системы в современных условиях // Социально-экономические явления и процессы – 2014. – №3. – с. 51-56; ↑

-

Алёхина Е. С., Яблонская А. Е. Современные тенденции развития банковской системы России // Экономика, предпринимательство и право. – 2015. – Т. 5. – № 1. – с. 93. ↑

- Рассмотрение основ работы с операционной системой Windows 7.

- Управление рентабельностью на предприятии (ООО «Ледяной дождь»)

- «Роль рекламы в современном маркетинге (на примере конкретной организации)»

- Разработка сайта стоматологической клиники

- Безопасность серверов ОС

- трудовые конфликты в организации: типовые причины и методы профилактики.

- Определение, основные задачи, функции бухгалтерского учета

- Сетевая форма организации бизнеса

- Проектирование реализации операций бизнес-процесса «Расчет заработной платы»

- Социальное страхование и его функции

- Финансовое состояние: анализ и оценка (на примере предприятия ООО «Имандра –Сервис»)

- «Управление формированием прибыли на предприятии»