Банковская гарантия - способ обеспечения обязательств

Содержание:

Введение

Актуальность темы исследования. Одной из проблем, которая возникает при вступлении в договорные отношения, является риск неисполнения обязательств контрагентом. Любое лицо, участвующее в гражданском обороте, стремится оградить себя от подобных рисков или свести их к минимальным с помощью предоставленных законодателем способов.

Не будет преувеличением утверждение, что в мире не существует законодательной системы, которая полностью исключала бы неисполнение обязательств. Однако, законодательство преследует цель оградить добросовестного участника отношений от его недобросовестного партнера, защитить права и интересы первого.

Как правило, вступая в гражданско-правовые отношения, стороны стремятся исполнить принятые на себя обязательства и не допустить каких - либо нарушений со своей стороны. Но в ходе нормальной хозяйственной деятельности никто не застрахован от финансовых или производственных кризисов, когда возможность исполнить надлежащим образом обязательства ставится под угрозу.

Преследуя цель предотвратить или хотя бы уменьшить размер негативных последствий, наступающих в имущественной сфере кредитора в случае неисполнения должником надлежащим образом своих обязательств, законодатель вводит различные инструменты, направленные на достижение указанной цели.

Существовавшие до появления банковской гарантии способы обеспечения исполнения обязательств не могли удовлетворить интересы сторон обеспечиваемых обязательств в связи со сложными механизмами их действия или недостаточной степенью гарантии удовлетворения интересов кредитора в случае неисполнения или ненадлежащего исполнения обязательств должником. Наибольшую привлекательность представляет обеспечение исполнения обязательства третьим лицом, не являющимся стороной обеспечиваемого договора. Таковым являлось поручительство. Однако, и поручительство с началом экономических реформ в мировом сообществе перестает быть эффективным обеспечением исполнения обязательств. Таким образом, с учетом особенностей экономического развития появляется банковская гарантия.

Банковская гарантия представляет собой новый способ обеспечения исполнения обязательств, в наибольшей степени отвечающий интересам участников договорных отношений, так как в качестве гаранта интересов кредитора выступают финансово стабильные организации, такие как банки и страховые компании.

Нормы российского права, регулирующие отношения по банковской гарантии были разработаны на основе международного права и обычаев. В связи со сравнительно небольшим временным периодом использования банковской гарантии этот правовой институт остается недостаточно исследованным и порождает различные споры среди отечественных цивилистов.

Также существует необходимость в совершенствовании законодательства, регулирующего отношения по банковской гарантии.

Следует отметить, что проблемы банковской гарантии недостаточно исследованы как с практической, так и с теоретической стороны. Правовые нормы, регламентирующие применение банковской гарантии, должны обеспечивать баланс интересов всех участников отношений по банковской гарантии.

В свете поставленных проблем, а также относительно небольшого времени существования банковской гарантии, представляется актуальным и необходимым рассмотрение выбранной темы дипломного исследования.

Цель и задачи курсовой работы. Целью курсовой работы является всесторонний анализ и характеристика банковской гарантии как способа обеспечения обязательства в соответствии с российским законодательством.

Для достижения указанной цели необходимо выполнить следующие задачи:

1. Рассмотреть исторические и современные аспекты понятия и признаков банковской гарантии.

2. Дать характеристику принципам гражданско-правового регулирования банковской гарантии.

3. Провести юридический анализ возникновения, исполнения и прекращения договора банковской гарантии.

4. Проанализировать обзор практики применения арбитражными судами законодательства о банковской гарантии.

5. Представить конкретные примеры совершенствования Гражданского Кодекса РФ по вопросам банковской гарантии.

Объект и предмет исследования. Объектом выпускной квалификационной работы выступает группа общественных отношений, складывающаяся в процессе возникновения, исполнения и прекращения договора банковской гарантии.

Предметом исследования являются правовые нормы регулирующие банковскую гарантию как способ обеспечения обязательства.

Методологическую основу работы составляют общенаучные методы исследования, такие как системный анализ, сравнительно - правовой анализ, формально - юридический метод, логический анализ. Использование исторического метода позволило проанализировать появление банковской гарантии и этапы ее становления и развития.

Теоретическую основу исследования составляют научные труды таких специалистов в области гражданского права как Г.А. Аванесова, М.И. Брагинский, В.В. Витрянский, Б.М. Гонгало, В.П. Грибанов, Н.Ю. Ерпылева, Л.Г. Ефимова, О.С. Иоффе, Н.С. Ковалевская, О.А. Красавчиков, А.Л. Меламед, Д.И. Мейер, Л.А. Новоселова, В.Ф. Попондопуло, Н.Ю. Рассказова, С. Сарбаш, Е.А. Суханов, Ю.К. Толстой, Т.А. Фадеева, Е.А. Флейшиц, С.А. Хохлов, Г.Ф. Шершеневич, и др.

1. Исторические и современные аспекты банковской гарантии как гражданско-правовой категории

1.1 История развития банковской гарантии как способа обеспечения обязательств

Востребованность банковской гарантии как способа обеспечения исполнения обязательств, растет с каждым годом, и это неслучайно, так как банковская гарантия является уникальным инструментом, который при правильном использовании способен защитить интересы, как принципала, так и бенефициара.

Обратимся вначале к вопросу об используемой терминологии. В западной юридической науке не существует унифицированного определения гарантии, которое использовалось бы в международной коммерческой практике. Это связано в первую очередь с тем, что национальное право различных государств базируется на разных концепциях обеспечения контрактных обязательств и использует различные термины (например, guarantee, standby letter of credit, performance bond, etc.). Кроме этого, европейская юридическая практика, особенно в странах англо- саксонской системы права, разграничивает понятия «гарантия» (guarantee) и «гарантийное письмо» (letter of guarantee), рассматривая гарантию как первичное обязательство уплатить определенную денежную сумму в качестве обеспечения исполнения основного контракта, а гарантийное письмо - как вторичное обязательство[1].

Гарантия изначально была институтом международного частного права. Впервые она вошла в обиход именно в области международных финансово- кредитных отношений. Это сравнительно новый правовой инструмент. Практика международных судов показывает, что его появление следует отнести к 60-м годам XX века. 60-70 годы XX века связывают с бурным развитием международной торговли. Участие в международных сделках влечет для участников гораздо большие, по сравнению с внутригосударственными, риски. Коммерсанты сталкиваются с незнакомыми и, порой, не понятными им правовыми системами, сложностями в применении международного и национального права, непредсказуемыми политическими ситуациями, наконец, с территориальной разобщенностью. Резко возрастает риск неисполнения обязательств.

Увеличение объема товарообменных операций, удорожание сделок, общая тенденция к превращению скорости оборота денег во все более ощутимый источник эффективности делают последствия просрочки исполнения или неисполнения обязанностей контрагентом все более разорительными. Отсутствие особых сверхнадежных гарантий быстрого исполнения денежных обязательств становится препятствием для развития производства и торговли[2].

В Европе банковская гарантия появилась в качестве дополнения к поручительству именно тогда, когда этот классический способ обеспечения обязательств оказался неспособным обслуживать интересы финансово-кредитного рынка в мире, существенно изменившемся после Второй мировой войны. С точки зрения правового эффекта и порождаемых юридических последствий европейские юристы неоднократно подчеркивали схожесть банковской гарантии с договором поручительства (suretyship) и отчасти с договором страхования (insurance).

Таким образом, у банковской гарантии, в современном ее понимании, два прародителя: институт поручительства и институт документарного аккредитива. Чтобы правильно оценить и дать характеристику банковской гарантии, как самостоятельному институту права, необходимо установить причины ее возникновения, а так же цели, которые достигаются в хозяйственном обороте с помощью этого способа обеспечения исполнения обязательств. Рассмотрим как развивался этот институт права в Европе на примере международных торгов (тендеров), получивших широкое распространение в послевоенный период.

Большую опасность при проведении международных торгов представляет отказ победителя торгов от заключения договора. А точнее, неуплата этим лицом в надлежащий срок суммы неустойки за такой отказ, – суммы, которая покрыла бы расходы организатора торгов на их проведение и используемой в дальнейшем для организации повторных.

Риск того, что нужная сумма не будет получена в срок очень высок: размер суммы значителен; ответчик, зачастую, находится в чужой стране; рассмотрение спора в суде длительно; существует опасность, что ответчик будет апеллировать к неизвестным для организатора торгов нормам своего национального права и т.д. Неудача в проведении торгов оборачивается для заказчика и организатора торгов убытками, размер которых может достигнуть порой весомых цифр. В связи с этим организаторы международных торгов стали нуждаться в надежных партнерах, обладающих соответствующим капиталом, репутация которых была бы известна на международном финансовом рынке и которые смогли бы снивелировать подобные неблагоприятные для организатора и заказчика торгов последствия.

Таким критериям в первую очередь соответствуют банки. Именно банки имеют такую структуру фондов (имущества), которая позволяет им осуществлять крупные выплаты практически немедленно, т.е. по первому требованию кредитора. Они же являются и активными участниками международных финансовых отношений, что само по себе в данной связи является весьма существенным.

Следующей значимой предпосылкой для появления банковской гарантии, как института права, становится то, что банки все менее охотно ручаются за участников торгов, поскольку классический способ обеспечения платежей – поручительство, представляется им все менее привлекательным, так как поручитель заменяет несостоятельного должника в отношениях с кредитором. Если поручитель уплатит кредитору, не воспользовавшись возражениями, которыми мог бы воспользоваться должник, последний может отказать поручителю в компенсации.

Таким образом, поручитель должен вникать в суть правоотношений между должником и кредитором, в вопросы о действительности договоров, об ответственности сторон, об условиях оплаты и т.п. Банки не хотят заниматься этим, они не имеют для этого специалистов, им неинтересны чужие, небанковские, проблемы.

Все чаще в практике того времени стали встречаться сделки, в которых банки изъявляют готовность удовлетворить потребность в крупных и срочных платежах при условии освобождения их от обязанности вникать в проблемы, не свойственные природе банковской деятельности. Так появляется новый финансовый инструмент и, соответственно, новый институт права – банковская гарантия.

Понятие и содержание нового правоотношения формировалось постепенно. Не сразу был решен вопрос о его праве на существование. Первые споры по банковским гарантиям были связаны с попытками принципалов наложить запреты на платежи гарантов в пользу бенефициаров. При этом принципалы ссылались на правонарушения со стороны бенефициаров, якобы лишавшие последних права на получение платежей по договору с принципалом (основному договору), а значит и соответствующих сумм по банковской гарантии.

История появления и становления института банковской гарантии наглядно иллюстрирует идею о том, что правовые нормы – это плод исключительного творчества законодателей и судьей, в основе которого находится объективный общественный интерес. Судебные решения, благодаря которым новый своеобразный финансовый инструмент получил право на существование, интересны не только в связи с пред- метом разбирательства как таковым.

В 1978 году Международной торговой палатой (далее – ICC16), была предпринята первая попытка в об- ласти проведения систематизации и неофициальной кодификации обычаев, действующих в международной коммерческой и финансовой практике относительно банковской гарантии. Так на свет появились «Унифицированные правила по договорным гарантиям» (Uniform Rules for Contract Guarantees) (далее – URCG 325). URCG 325 не делали попыток раскрытия правовой природы гарантии как самостоятельного обязательства и не приводили каких-либо правовых последствий, вытекающих из ее природы. В них просто определялись и описывались различные типы гарантий. Более того URCG 325 были составлены таким образом, что чаша весов явно склонялась в пользу принципала, а бенефициар, заявляя свое требование, был вынужден предоставлять доказательства, подтверждающие у него наличие права на получение выплаты по гарантии.

Следующим, без преувеличения, эпохальным и основополагающим международно-правовым актом, выработанным мировым сообществом стала принятая 11 декабря 1995 г. в Нью-Йорке конвенция ООН «О независимых гарантиях и резервных аккредитивах» (далее – Конвенция), рекомендованная Генеральной Ассамблеей ООН к принятию государствами-членами. Ее нормы наиболее полно и всесторонне отражают международную концепцию в регулировании независимых обязательств, под которыми Конвенция понимала независимую гарантию или резервный аккредитив.

Впервые, за все время своего существования, эти два самостоятельных обязательства стали регулироваться едиными нормами. Конвенция закрепляла два провозглашенных ранее в URDG 458 принципа: независимость от основного обязательства и безотзывность. Но, а главной новеллой Конвенции явилось право гаранта на внесение изменений в текст выданного обязательства (правда, с согласия бенефициара).

Данный подход нам видится оправданным, так как зачастую изменение условий кон- тракта или конкурсной документации по сути обязательства принципала перед бенефициаром, исполнение которого и обеспечивается гарантией, автоматически не изменяет содержания самой гарантии, что влечет за собой ее неактуальность на текущий момент.

Так же Конвенция закрепляла принцип непередаваемости прав по банковской гарантии. США конвенцию подписали, но не ратифицировали. Россия в ней не участвует.

Дальнейшее развитие гарантия как самостоятельный правовой институт получила в 2009 году с принятием новой редакции «Унифицированных правил для гарантий по требованию» (Uniform Rules for Demand Guarantees) (далее – URDG 758). Главной целью пересмотра правил было отразить изменения произошедшие в международной практике в области банковского дела. URDG 758 вступили в силу с 1 июля 2010 г.

Разработчики новых правил полагали, что их задача состояла не только в кодификации уже сложившейся практики, но и в продвижении так называемой лучшей практики (best practices). Со слов Генерального секретаря Международной торговой палаты Ж. Розвадовски: «…новая редакция URDG – это не просто новая версия существующих правил, а результат амбициозного проекта по созданию совершенно нового свода правил для двадцать первого века – более четких, точных и содержательных. Новым правилам URDG 758 предназначено стать мировым стандартом для гарантий по требованию»[3].

И действительно, новые правила носят, скорее всего, не эволюционный, а революционный характер. Их разработчики пошли по пути заимствования стилистики, терминологии и некоторых положений из завоевавших всемирное признание «Унифицированных правил и обычаев для документарных аккредитивов»и «Международной практики по аккредитивам стенд-бай» .

Авторы URDG 758 пошли по пути дальнейшего сближения этих правоотношений. В связи с этим в новой редакции Правил появились новые понятия. Понятие «принципал» было заменено понятием - «аппликант», пришедшим из документарных аккредитивов. К счастью, понятие «бенефициар» не претерпело изменений: бенефициаром по-прежнему называется сторона, в пользу которой выдается банковская гарантия. Расширился субъектный состав правоотношения.

Кроме привычных нам сторон Гарант, Аппликант (Принципал), Бенефициар, появились такие, присущие институту документарного аккредитива, как: Представляющее лицо, Авизирующая сторона и Инструктирующая сторона. Появились новые, не знакомые ранее разделы, посвященные авизованию гарантий, форс-мажору, ответственности за расходы, отказу от ответственности за действительность документов и др.

Предусмотрен абсолютно иной механизм выплаты гарантийной суммы. Согласно URDG 758 теперь, гарантийная сумма выплачивается Гарантом немедленно после получения соответствующего платежного требования от бенефициара. Бенефициар не должен более доказывать неисполнение или ненадлежащее исполнение принципалом своих обязательств по основному контракту. Обязательство гаранта платить по гарантии не зависит от требований и возражений, возникающих из-за каких-либо отношений помимо отношений между гарантом и бенефициаром.

Более детально урегулирован вопрос о последствиях наступления событий форс-мажора. Не случайно в отношении нового механизма регулирования действий гаранта и контр-гаранта в связи с наступлением событий форс-мажора многие используют выражение «прозрачный». Именно это, по мнению составителей, существенно улучшает положение всех вовлеченных сторон, делая дальнейшее развитие ситуации прогнозируемым[4].

Для большей привлекательности пользователей в публикацию URDG 758 также включены типовые формы гарантии (контр-гарантии) и факультативные условия для использования в тексте гарантии. Поэтому последняя редакция Унифицированных правил для гарантий по требованию может оказаться более удобным и практичным инструментом как для бан- ковских специалистов, так и для клиентов банков.

Резюмируя сказанное выше, стоит отметить, что сегодня международная унификация права рассматривается как одна из важнейших задач современности. Особое значение приобретает унификация норм материального права. Именно они, единообразно регулируя общественные отношения, обеспечивают единый правовой режим и позволяют создать единое правовое пространство. И в подобной унификации давно назрела насущная необходимость. На данный момент сложилась такая ситуация, что в международном частном праве существует целый ряд достаточно схожих правовых институтов. Это и резервный аккредитив - специфический способ обеспечения обязательства, родившийся в США. Это и банковская гарантия в чистом виде – эволюционировавшая из поручительства, получившая широкое распространение в Европе в середине XX века.

Граница между указанными правовыми институтами проходит вовсе не в сфере механизма их правового регулирования, а в практике применения в торговом обороте. Все это подтверждает, что в ближайшем будущем в международной практике и резервный аккредитив и банковская гарантия (гарантия по требованию) неизбежно сольются в единый институт права – независимую гарантию с едиными нормами регулирования.

Банковская гарантия представляет собой новацию Гражданского кодекса РФ и является неизвестным ранее российскому законодательству способом обеспечения исполнения обязательств. Однако в отечественной юридической литературе высказывается предположение, что банковская гарантия – результат развития института гарантии, нашедшего отражение еще в советском гражданском законодательстве.

1.2 Понятие и признаки банковской гарантии в соответствии с российским законодательством

Согласно ст. 373 ГК РФ, если иное не установлено в банковской гарантии, она вступает в силу с момента ее выдачи. С этого же момента возникает правовая связь между гарантом и бенефициаром. С обозначенного момента гарант обязывается при определенных условиях произвести выплату денежной суммы, а бенефициар приобретает право требования такой выплаты.

Некоторые сложности на практике вызывает невозможность применения к гарантии как односторонней сделке правил о заключении договора. Законодатель не раскрывает, что следует понимать под выдачей гарантии.

В судебной практике выработан подход, в соответствии с которым, если иное не установлено банковской гарантией, возникновение обязательства гаранта не связывается с фактом получения им извещения о принятии банковской гарантии бенефициаром (п. 1. Информационного письма ВАС РФ)[5]. Учитывая разъяснения, содержащихся в Информационном письме ВАС РФ, решение вопроса о вступлении банковской гарантии в силу не должно вызывать трудностей.

Однако высшая судебная инстанция при этом не уточняет, что следует понимать под выдачей гарантии и какие именно признаки позволят с уверенностью сказать о том, что выдача банковской гарантии состоялась и, соответственно, вступила в силу.

В юридической литературе отсутствует единый подход к определению момента выдачи банковской гарантии. Так, О.Н. Садиков, в одном из комментариев к ст. 373 ГК РФ указывает, что момент выдачи гарантии, с которого она вступает в силу, должен быть обозначен путем указания в ней на календарную дату ее составления[6]. Ю.В. Петровский указывает на невозможность говорить о вступлении банковской гарантии в силу или о реализации волеизъявления гаранта до тех пор, пока банковская гарантия не передана бенефициару и находится у гаранта[7]. По мнению Н.Ю. Рассказовой, утверждение, что именно с даты подписания гарантии гарант бесповоротно связан обязательством, было бы проявлением излишней строгости и предлагает приурочить момент совершения банковской гарантии к моменту восприятия бенефициаром информации о ней и ее содержании[8].

Мы, ссылаясь на ст. 7 Конвенции ООН считаем, что момент выдачи гарантии - момент, в который гарант предпринял все необходимые действия для возможности получения бенефициаром достоверной информации о факте выдачи и ее условиях. В качестве обоснования Н.Ю. Рассказова указывает, что при современных средствах связи информация о выданной гарантии может быть получена практически немедленно, поэтому следует исходить из презумпции того, что момент «восприятия информации заинтересованным лицом» совпадает с моментом выдачи гарантом информации о принятии им обязательства[9].

Установление подобной презумпции в большей степени отражает природу банковской гарантии и устраняет неопределенность в правовом положении гаранта - для банка состояние связанности определяется его собственными действиями, а не неизвестным ему заранее моментом по- лучения информации бенефициаром. Следует отметить, что по рассматриваемому вопросу ВАС РФ занял позицию, согласно которой, гарант, не поставивший возникновение своего обязательства в зависимость от письменного ответа бенефициара о принятии последним гарантии, обязывается с момента выдачи (т.е. отправки) гарантии. Позиция ВАС РФ, соответствующая международным стандартам (ст. 4 Правил, ст. 7 Конвенции ООН), была сразу же воспринята российскими судами.

Представляется, что до тех пор, пока оформленное надлежащим об- разом одностороннее обязательство гаранта не выбыло из сферы его контроля, говорить о реализации волеизъявления не представляется возможным. Иное предполагает, что рассматриваемое волеизъявление будет неполным и недостаточным для определения момента начала действия банковской гарантии.

В цивилистической литературе указывается, что выдача банковской гарантии - это передача гарантом оформленной в надлежащем виде га- рантии бенефициару или принципалу одним из возможных способов (по- чтой, телетайпом, непосредственно на руки и т.д.).

Выдача банковской гарантии квалифицируется как юридический факт, влекущий возникновение одностороннего обязательства гаранта, не требующий уведомления последнего о ее принятии бенефициаром, если иное не устанавливается в самой банковской гарантии. Таким образом, банковская гарантия начинает действовать в момент ее отправки (передачи) бенефициару или принципалу путем направления соответствующего документа через почтовую, телеграфную, телетайпную, телефонную, электронную или иную связь, которая позволяет достоверно установить, что документ отправляется лицом, совершившим одностороннюю сделку (гаранта).

В ст. 373 Проекта ГК РФ устанавливается, что гарантия считается выданной в момент ее отправки (передачи) гарантом. Данный подход свидетельствует о сближении с международной практикой, в частности, согласно ст. 4 п. «a» Правил, гарантия считается выданной в тот момент, когда гарантом осуществлена ее отправка. Говоря о реализации волеизъявления гаранта, необходимо отметить, что положения ст. 373 ГК РФ позволяют в тексте гарантии определить иной, отличный от момента выдачи момент вступления в силу гарантии. Поскольку правила ст. 157 ГК РФ о сделках, совершенных под условием, применяются и к односторонним сделкам, гарантия может быть выдана под отлагательным условием: возникновение обязательства гаранта может быть поставлено в зависимость от обстоятельств, в отношении которых неизвестно, наступят они или нет (п. 1 ст. 157 ГК РФ).

Гарант может указать срок, когда гарантия вступает в силу (указав календарную дату вступления в силу, отличную от даты выдачи гарантии; указать период времени с момента выдачи, по окончании которого начинает действовать гарантия, и т.д.). Возможность оформления гарантии под условием или с назначением срока вытекает из общих положений ГК РФ и не требует, как справедливо отмечает Н.Ю. Рассказова, специального подтверждения.

Таким образом, становится очевидным, что положения ст. 373 ГК РФ не имеют целью повторить общие нормы, а предусматривают иные возможности. На один из возможных вариантов указывает судебная практика. Так, в п. 1 Информационного письма ВАС РФ указывается, что обязательства гаранта возникают в момент ее выдачи, поскольку документ, направляемый бенефициару, не содержит условий, свидетельствующих о возникновения обязательства гаранта в зависимости от получения гарантом письменного ответа бенефициара о ее принятии.

Таким образом, выдавая банковскую гарантию, гарант может включить в ее со- держание условие о возникновении своих обязательств в зависимости от получения письменного ответа бенефициара о принятии гарантии. Согласно ст. 368 ГК РФ банковская гарантия должна быть совершена в простой письменной форме. Последняя считается соблюденной только в том случае, если сделка совершается составлением документа, содержание которого позволяет определить существенные условия, а также документ должен быть подписан лицом или лицами, заключивших ее, или лицами, в установленном порядке, уполномоченными на это (п. 1 ст. 160 ГК РФ).

Как следует из анализа судебной практики, банковская гарантия может быть совершена в виде электронного сообщения с применением системы SWIFT, только в случае наличия соглашения между гарантом и бенефициаром, которое должно иметь место до непосредственно самого совершения сделки. Проект ГК РФ предусматривает, что выдавать независимые гарантии смогут любые коммерческие организации (п. 3 ст. 368). В связи с этим, возможность использования телекоммуникационной системы SWIFT для гарантий, выданных в виде электронного документа ком- мерческими организациями, не являющихся банком или иным кредитным учреждением, представляется затруднительным, поскольку данная система рассчитана на определенный круг субъектов.

Учитывая данное обстоятельство вполне логичным продолжением этой дискуссии является закрепление в п. 2 ст. 368 Проекта ГК РФ положения, что гарантия может быть совершена в любой письменной форме, которая позволяет достоверно определить ее условия, и способствует удостоверению подлинности источника гарантии в предусмотренном законом порядке. То есть данным определением формы, по мнению законодателя, решаются все вышеперечисленные проблемы.

Говоря о форме невозможно обойти вниманием содержание банковской гарантии. Гражданское законодательство не указывает на существенные условия банковской гарантии, точнее, не содержит их перечня, поэтому определение условий, которых непременно должны быть включены в текст банковской гарантии возможно из анализа норм ГК РФ. Единый подход к решению вопроса о существенных условиях банковской гарантии отсутствует и в цивилистической науке и в судебно- арбитражной практике. В цивилистической науке не вызывает острых дискуссий вопрос о необходимости указания в тексте гарантии наименование лица, совершившего эту сделку. Также, общая позиция просматривается и в обязательности указания на срок действия банковской гарантии.

Несомненно, существенным условием является условие о денежной сумме, подлежащей уплате в случае предъявления бенефициаром соответствующего требования. Необходимость включения в текст банковской гарантии других условий (например, наименование принципала и бенефициара, указание на основное обязательство) решается в цивилистической литературе неоднозначно, так как ГК РФ по этому поводу не содержит прямых указаний. Учитывая сказанное, представляется, что единообразию правоприменительной практики и стабильности гражданского оборота способствовало бы включение в ГК РФ перечня существенных условий банковской гарантии.

В этой связи положительным моментом видится предлагаемые изменения и дополнения в ГК РФ. Так, п. 4 ст. 368 Проекта ГК РФ содержит перечень существенных условий гарантии: дата выдачи; наименование принципала, бенефициара, гаранта; основное обязательство, исполнение по которому обеспечивается гарантией; срок действия гарантии; денежная сумма, подлежащая выплате, или порядок ее определения; обстоятельства, при наступлении которых должна быть выплачена сумма гарантии. Кроме того, в гарантии может содержаться условие об уменьшении или увеличении суммы гарантии при наступлении определенного срока или события.

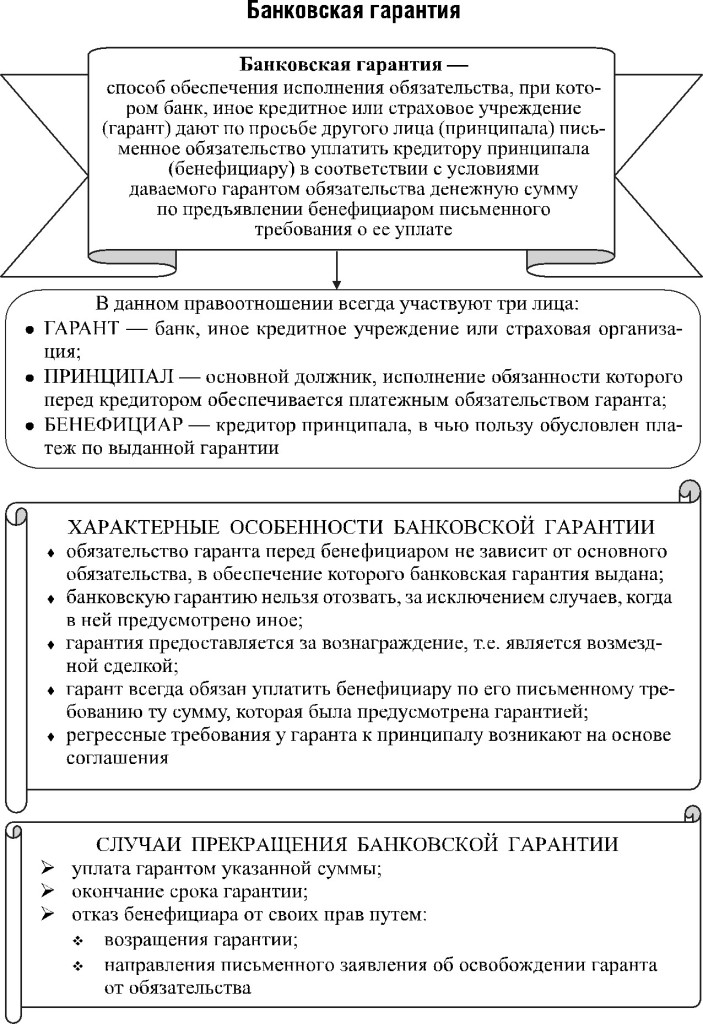

Характерной особенностью банковской гарантии является ее привязка к определению «банковская». Связано это, прежде всего, с ее субъектным составом (речь идет о гаранте). Исходя из законодательно установленного понятия банковской гарантии, следует вывод об ограничении круга лиц, которые могут выступать в качестве гарантов. Это банки, иные кредитные учреждения или страховые организации (ст. 368 ГК РФ), т. е. юридические лица, имеющие особый правовой статус, проявляющийся в том, что государство позволяет им осуществлять определенный вид деятельности с одновременным запретом на занятие другими видами предпринимательской деятельности, предъявляя к субъектам, осуществляющим банковскую или страховую деятельность, повышенные требования.

Некоторые исследователи считают, что если банковская гарантия выдана иным субъектом, то ее следует признать недействительной, так как в данном случае нарушаются требования, предъявляемые к их пра- воспособности, или в случаях отсутствия у гаранта, в качестве которого выступает кредитная или страховая организация, лицензии, подтверждающей правомерность осуществления такой деятельности[10]. Данный подход представляется спорным.

В конечном итоге, установление ограничений приводит к тому, что выдавать банковские гарантии могут только такие коммерческие орга- низации, финансовая устойчивость и платежеспособность которых на- ходится под контролем со стороны государства. Это важно, поскольку только в этом случае кредитные и страховые организации смогут нести ответственность по своим обязательствам, что в свою очередь, гарантирует защиту прав и интересов их контрагентов, а именно, подобные меры обеспечивают, прежде всего, интересы бенефициара.

Сказанное позволяет присоединиться к высказанному в юридической литературе справедливому мнению, согласно которому юридическая конструкция банковской гарантии делает ее надежным способом обеспечения исполнения обязательств[11].

На основании проведенного анализа можно сделать следующие выводы.

1. Моментом вступления в силу банковской гарантии следует считать момент выбытия из сферы контроля гаранта оформленной надлежащим образом банковской гарантии путем направления бенефициару или принципалу соответствующего документа через почтовую, телеграфную, телетайпную, телефонную, электронную или иную связь, позволяющую достоверно установить, что документ исходит от гаранта.

2. Банковская гарантия должна быть совершена в простой письменной форме. Последняя считается соблюденной только в том случае, если сделка совершается составлением документа, содержание которого позволяет определить существенные условия, а также документ должен быть подписан лицом или лицами, заключившим ее, или лицами, в установленном порядке, уполномоченными на это. При этом несоблюдение письменной формы банковской гарантии свидетельствует об отсутствии последней и не порождает вопрос о ее действительности или недействительности.

3. Банковская гарантия как обеспечительное средство выступает самостоятельным способом обеспечения исполнения обязательств, обладающим особыми признаками. Банковская гарантия представляет собой вид обеспечения исполнения обязательства, характеризующегося высокой степенью защиты кредитора и быстрой реализацией им своего права при ненадлежащем исполнении обязательства должником.

4. В российском законодательстве банковская гарантия, помимо Гражданского кодекса РФ, получила отражение и закрепление в нормах Федеральных законов «О таможенном регулировании в Российской Федерации», «О банках и банковской деятельности», Законе РФ «Об организации страхового дела в Российской Федерации», в правоприменительной практике: информационном письме Президиума ВАС РФ «Обзор практики разрешения споров, связанных с применением норм Гражданского кодекса РФ о банковской гарантии».

5. В свете реформирования гражданского законодательства институт банковской гарантии переименован в независимую гарантию.

6. В силу банковской гарантии гарант (страховая или кредитная организация) дает по просьбе другого лица (принципала) письменное обязательство уплатить его кредитору (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате. Субъектами банковской гарантии может быть только банк, иное кредитное учреждение и страховая организация.

1.3 Принципы гражданско-правового регулирования банковской гарантии

Согласно ст. 373 ГК РФ, если иное не установлено в банковской га- рантии, она вступает в силу с момента ее выдачи. С этого же момента возникает правовая связь между гарантом и бенефициаром. С обозна- ченного момента гарант обязывается при определенных условиях про- извести выплату денежной суммы, а бенефициар приобретает право требования такой выплаты.

Некоторые сложности на практике вызывает невозможность применения к гарантии как односторонней сделке правил о заключении договора. Законодатель не раскрывает, что следует понимать под выдачей гарантии. В судебной практике выработан подход, в соответствии с которым, если иное не установлено банковской гарантией, возникновение обязательства гаранта не связывается с фактом получения им извещения о принятии банковской гарантии бенефициаром (п. 1. Информационного письма ВАС РФ)[12].

Учитывая разъяснения, содержащихся в Информационном письме ВАС РФ, решение вопроса о вступлении банковской гарантии в силу не должно вызывать трудностей. Однако высшая судебная инстанция при этом не уточняет, что следует понимать под выдачей гарантии и какие именно признаки позволят с уверенностью сказать о том, что выдача банковской гарантии состоялась и, соответственно, вступила в силу.

В юридической литературе отсутствует единый подход к определе- нию момента выдачи банковской гарантии. Так, О.Н. Садиков, в одном из комментариев к ст. 373 ГК РФ указывает, что момент выдачи гарантии, с которого она вступает в силу, должен быть обозначен путем указания в ней на календарную дату ее составления[13].

Ю.В. Петровский указывает на невозможность говорить о вступлении банковской гарантии в силу или о реализации волеизъявления гаранта до тех пор, пока банковская гарантия не передана бенефициару и находится у гаранта[14].

По мнению Н.Ю. Рассказовой, утверждение, что именно с даты подписания гарантии гарант бесповоротно связан обязательством, было бы проявлением излишней строгости и предлагает приурочить момент совершения банковской гарантии к моменту восприятия бенефициаром информации о ней и ее содержании[15].

Мы, ссылаясь на ст. 7 Конвенции ООН считает, что момент выдачи гарантии - момент, в который гарант предпринял все необходимые действия для возможности получения бенефициаром достоверной информации о факте выдачи и ее условиях. В качестве обоснования Н.Ю. Рассказова указывает, что при современных средствах связи информация о выданной гарантии может быть получена практически немедленно, поэтому следует исходить из презумпции того, что момент «восприятия информации заинтересованным лицом» совпадает с моментом выдачи гарантом информации о принятии им обязательства.

Установление подобной презумпции в большей степени отражает природу банковской гарантии и устраняет неопределенность в правовом положении гаранта - для банка состояние связанности определяется его собственными действиями, а не неизвестным ему заранее моментом по- лучения информации бенефициаром. Следует отметить, что по рассматриваемому вопросу ВАС РФ занял позицию, согласно которой, гарант, не поставивший возникновение своего обязательства в зависимость от письменного ответа бенефициара о принятии последним гарантии, обязывается с момента выдачи (т.е. отправки) гарантии[16].

Позиция ВАС РФ, соответствующая международным стандартам (ст. 4 Правил, ст. 7 Конвенции ООН[17]), была сразу же воспринята российскими судами. Представляется, что до тех пор, пока оформленное надлежащим об- разом одностороннее обязательство гаранта не выбыло из сферы его контроля, говорить о реализации волеизъявления не представляется возможным. Иное предполагает, что рассматриваемое волеизъявление будет неполным и недостаточным для определения момента начала действия банковской гарантии.

В цивилистической литературе указывается, что выдача банковской гарантии - это передача гарантом оформленной в надлежащем виде гарантии бенефициару или принципалу одним из возможных способов (почтой, телетайпом, непосредственно на руки и т.д.)[18].

Выдача банковской гарантии квалифицируется как юридический факт, влекущий возникновение одностороннего обязательства гаранта, не требующий уведомления последнего о ее принятии бенефициаром, если иное не устанавливается в самой банковской гарантии. Таким образом, банковская гарантия начинает действовать в момент ее отправки (передачи) бенефициару или принципалу путем направления соответствующего документа через почтовую, телеграфную, телетайпную, телефонную, электронную или иную связь, которая позволяет достоверно установить, что документ отправляется лицом, совершившим одностороннюю сделку (гаранта).

В ст. 373 Проекта ГК РФ устанавливается, что гарантия считается выданной в момент ее отправки (передачи) гарантом. Данный подход свидетельствует о сближении с международной практикой, в частности, согласно ст. 4 п. «a» Правил, гарантия считается выданной в тот момент, когда гарантом осуществлена ее отправка.

Говоря о реализации волеизъявления гаранта, необходимо отметить, что положения ст. 373 ГК РФ позволяют в тексте гарантии определить иной, отличный от момента выдачи момент вступления в силу гарантии. Поскольку правила ст. 157 ГК РФ о сделках, совершенных под условием, применяются и к односторонним сделкам, гарантия может быть выдана под отлагательным условием: возникновение обязательства гаранта может быть поставлено в зависимость от обстоятельств, в отношении которых неизвестно, наступят они или нет (п. 1 ст. 157 ГК РФ).

Гарант может указать срок, когда гарантия вступает в силу (указав ка- лендарную дату вступления в силу, отличную от даты выдачи гарантии; указать период времени с момента выдачи, по окончании которого начинает действовать гарантия, и т.д.). Возможность оформления гарантии под условием или с назначением срока вытекает из общих положений ГК РФ и не требует, как справедливо отмечает Н.Ю. Рассказова, специального подтверждения.

Таким образом, становится очевидным, что положения ст. 373 ГК РФ не имеют целью повторить общие нормы, а предусматривают иные возможности. На один из возможных вариантов указывает судебная практика. Так, в п. 1 Информационного письма ВАС РФ указывается, что обязательства гаранта возникают в момент ее выдачи, поскольку документ, направляемый бенефициару, не содержит условий, свидетельствующих о возникновения обязательства гаранта в зависимости от получения гарантом письменного ответа бенефициара о ее принятии.

Таким образом, выдавая банковскую гарантию, гарант может включить в ее содержание условие о возникновении своих обязательств в зависимости от получения письменного ответа бенефициара о принятии гарантии. Согласно ст. 368 ГК РФ банковская гарантия должна быть совер- шена в простой письменной форме. Последняя считается соблюденной только в том случае, если сделка совершается составлением документа, содержание которого позволяет определить существенные условия, а также документ должен быть подписан лицом или лицами, заключивших ее, или лицами, в установленном порядке, уполномоченными на это (п. 1 ст. 160 ГК РФ).

Как следует из анализа судебной практики, банковская гарантия может быть совершена в виде электронного сообщения с применением системы SWIFT, только в случае наличия соглашения между гарантом и бенефициаром, которое должно иметь место до непосредственно самого совершения сделки.

Проект ГК РФ предусматривает, что выдавать независимые гарантии смогут любые коммерческие организации (п. 3 ст. 368). В связи с этим, возможность использования телекоммуникационной системы SWIFT для гарантий, выданных в виде электронного документа коммерческими организациями, не являющихся банком или иным кредитным учреждением, представляется затруднительным, поскольку данная система рассчитана на определенный круг субъектов. Учитывая данное обстоятельство вполне логичным продолжением этой дискуссии является закрепление в п. 2 ст. 368 Проекта ГК РФ положения, что гарантия может быть совершена в любой письменной форме, которая позволяет достоверно определить ее условия, и способствует удостоверению подлинности источника гарантии в предусмотренном законом порядке.

То есть данным определением формы, по мнению законодателя, решаются все вышеперечисленные проблемы. Говоря о форме невозможно обойти вниманием содержание банковской гарантии.

Гражданское законодательство не указывает на существенные условия банковской гарантии, точнее, не содержит их перечня, поэтому определение условий, которых непременно должны быть включены в текст банковской гарантии возможно из анализа норм ГК РФ.

Единый подход к решению вопроса о существенных условиях бан- ковской гарантии отсутствует и в цивилистической науке и в судебно- арбитражной практике. В цивилистической науке не вызывает острых дискуссий вопрос о необходимости указания в тексте гарантии наименование лица, совершившего эту сделку. Также, общая позиция просматривается и в обязательности указания на срок действия банковской гарантии. Несомненно, существенным условием является условие о денежной сумме, подлежащей уплате в случае предъявления бенефициаром соответствующего требования. Необходимость включения в текст банковской гарантии других условий (например, наименование принципала и бенефициара, указание на основное обязательство) решается в цивилистической литературе неоднозначно, так как ГК РФ по этому поводу не содержит прямых указаний.

Учитывая сказанное, представляется, что единообразию правопри- менительной практики и стабильности гражданского оборота способст- вовало бы включение в ГК РФ перечня существенных условий банковской гарантии.

В этой связи положительным моментом видится предлагаемые изменения и дополнения в ГК РФ. Так, п. 4 ст. 368 Проекта ГК РФ содержит перечень существенных условий гарантии: дата выдачи; наименование принципала, бенефициара, гаранта; основное обязательство, исполнение по которому обеспечивается гарантией; срок действия гарантии; денежная сумма, подлежащая выплате, или порядок ее определения; обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

Кроме того, в гарантии может содержаться условие об уменьшении или увеличении суммы гарантии при наступлении определенного срока или события. Характерной особенностью банковской гарантии является ее при- вязка к определению «банковская». Связано это, прежде всего, с ее субъектным составом (речь идет о гаранте). Исходя из законодательно установленного понятия банковской гарантии, следует вывод об ограничении круга лиц, которые могут выступать в качестве гарантов. Это банки, иные кредитные учреждения или страховые организации 3 (ст. 368 ГК РФ), т. е. юридические лица, имеющие особый правовой статус, проявляющийся в том, что государство позволяет им осуществлять определенный вид деятельности с одновременным запретом на занятие другими видами предпринимательской деятельности, предъявляя к субъектам, осуществляющим банковскую или страховую деятельность, повышенные требования.

Некоторые исследователи считают, что если банковская гарантия выдана иным субъектом, то ее следует признать недействительной, так как в данном случае нарушаются требования, предъявляемые к их пра- воспособности[19], или в случаях отсутствия у гаранта, в качестве которого выступает кредитная или страховая организация, лицензии, подтвер- ждающей правомерность осуществления такой деятельности[20]. Данный подход представляется спорным.

В конечном итоге, установление ограничений приводит к тому, что выдавать банковские гарантии могут только такие коммерческие орга- низации, финансовая устойчивость и платежеспособность которых на- ходится под контролем со стороны государства.

Это важно, поскольку только в этом случае кредитные и страховые организации смогут нести ответственность по своим обязательствам, что в свою очередь, гарантирует защиту прав и интересов их контрагентов, а именно, подобные меры обеспечивают, прежде всего, интересы бенефициара.

Сказанное позволяет присоединиться к высказанному в юридической литературе справедливому мнению, согласно которому юридическая конструкция банковской гарантии делает ее надежным способом обеспечения исполнения обязательств[21].

На основании проведенного анализа можно сделать следующие вы- воды.

Моментом вступления в силу банковской гарантии следует считать момент выбытия из сферы контроля гаранта оформленной надлежащим образом банковской гарантии путем направления бенефициару или принципалу соответствующего документа через почтовую, телеграфную, телетайпную, телефонную, электронную или иную связь, позволяющую достоверно установить, что документ исходит от гаранта.

Банковская гарантия должна быть совершена в простой письменной форме. Последняя считается соблюденной только в том случае, если сделка совершается составлением документа, содержание которого позволяет определить существенные условия, а также документ должен быть подписан лицом или лицами, заключившим ее, или лицами, в установленном порядке, уполномоченными на это.

При этом несоблюдение письменной формы банковской гарантии свидетельствует об отсутствии последней и не порождает вопрос о ее действительности или недействительности. Легальное ограничение использования банковской гарантии по кругу лиц не случайно, а является юридически обоснованным решением.

2. Юридическая характеристика договора банковской гарантии

2.1 Основания возникновения банковской гарантии

Банковская гарантия есть односторонняя сделка, однако стоит заметить, что весь процесс, предшествующий ее совершению, наделяет банковскую гарантию некоторыми особенностями. Как правило, инициатором предоставления банковской гарантии является принципал, т.е. отправным моментом возникновения обязательственных отношений, вытекающих из банковской гарантии, является момент обращения принципала к гаранту с просьбой о выдаче банковской гарантии, нашедшей свое законодательное закрепление в ст. 368 ГК РФ.

Термин «просьба» не имеет точного юридического смысла, однако понятно, что без какого-либо обращения принципала к гаранту последний не имеет никаких оснований для выдачи банковской гарантии. При этом следует отметить, что гарант вправе отказать в выдаче гарантии, поскольку в законе не содержится предписаний, понуждающих соответствующих субъектов к выдаче банковской гарантии.

По этому поводу показателен следующий пример из практики. Так, отказывая в удовлетворении иска организации к банку об обязании в течение 10 календарных дней с даты вступления в законную силу решения суда выдать банковскую гарантию на условиях соглашения о выдаче банковской гарантии, суд, учитывая положения п. 2 ст. 154 ГК РФ, п. 3 Информационного письма ВАС РФ и существо гарантийного обязательства, как односторонней сделки, в основе которой лежит волеизъявление гаранта, указал на то, что возможность понуждения банка или иной кредитной организации к выдаче банковской гарантии действующим законодательством не предусмотрена[22].

Таким образом, судебная практика идет по пути признания единственным основанием возникновения обязательства гаранта перед бенефициаром - совершаемая им односторонняя сделка – выдача банковской гарантии.

Согласно общепринятой практике принятию обязательства гаранта перед бенефициаром предшествует соглашение между принципалом и гарантом о выдаче гарантии. Договорный характер взаимоотношений принципала и гаранта подтверждают положения п. 1 ст. 379 ГК РФ, предусматривающего, что право гаранта потребовать от принципала в по- рядке регресса возмещения сумм, уплаченных бенефициару по банковской гарантии, определяется соглашением гаранта с принципалом, во исполнение которого была выдана гарантия, а также п. 2 ст. 369 ГК РФ, устанавливающего, что за выдачу банковской гарантии принципал уплачивает гаранту вознаграждение.

Наличие соглашения о банковской гарантии позволило некоторым исследователям прийти к выводу, что основанием возникновения гарантийных обязательств является сложный юридический состав, состоящий из нескольких юридических фактов, следующих друг за другом в определенной последовательности[23], при этом какие это юридические факты в цивилистике решается неоднозначно, в связи с чем, можно говорить о дискуссионности вопроса об основаниях возникновения одностороннего обязательства гаранта перед бенефициаром.

Здесь представляется уместным отметить, что установление оснований возникновения любого гражданско-правового обязательства, в том числе вытекающего из банковской гарантии, необходима предпосылка для теоретического анализа складывающихся правоотношений. Более того, подобный подход имеет существенное значение для правоприменительной практики, поскольку ошибочное представление об основаниях возникновения право- отношений по банковской гарантии может привести к тому, что субъекты гражданского права не достигнут определенной цели, а именно, установление отношений по банковской гарантии.

Касаясь вопроса об основаниях возникновения одностороннего обязательства гаранта перед бенефициаром, Г.А. Аванесова утверждает, что для возникновения отношений по банковской гарантии необходимо наличие трех юридических фактов: во- первых, соглашения, оформляющего основное обязательство между принципалом и бенефициаром, во-вторых, договора между принципалом и гарантом о предоставлении банковской гарантии, и, в- третьих, выдачи банковской гарантии[24]. Сходную точку зрения высказывает В.А. Абрамов[25].

Обозначенный подход к определению состава юридических фактов, влекущих возникновение обязательственных отношений по банковской гарантии, представляется спорным. В частности, вызывает сомнение включение в фактический состав основного обязательства, в обеспечение которого выдается банковская гарантия. Предполагается, что на момент выдачи гарантии такое обязательство существует. Однако, легально не запрещено выдавать гарантию в обеспечение обязательства, которое воз- никнет в будущем. Отсутствие по той или иной причине основного обязательства не изменяет содержания прав и обязанностей гаранта и бенефициара.

Как отмечает О.Н. Садиков, исполнение основного обязательства может оказаться ненадлежащим, а прекращение или недействительность основного обязательства - только предполагаемым, и по этим вопросам возможны длительные споры, в том числе судебные. Такие обстоятельства не должны ослаблять юридическую надежность гарантии как способа обеспечения[26].

Иной подход втягивает гаранта в споры между сторонами по основному обеспечиваемому обязательству - а это то, чего старался избежать законодатель при создании такой конструкции обязательства. Следовательно, факт существования основного обязательства на момент обращения принципала к гаранту, а также при выдаче гарантии не обязателен и выдача гарантии может быть условием для его возникновения. Относительно двух других юридических фактов, а именно, во-первых, соглашения между принципалом и гарантом о выдаче банковской гарантии и, во-вторых, выдачи банковской гарантии, следует отметить, что некоторые ученые (Т.В. Богачева, Е.А. Перепелкина, В.В. Паплинский, Ю.Б. Сафонова) рассматривают их совокупность в качестве сложного фактического состава, влекущего возникновение отношений, предусмотренных ст. 368 ГК РФ. При этом подчеркивается, что прежде всего, требуется заключение соглашения между принципалом и гарантом о предоставлении банковской гарантии[27].

Приведенная позиция представляется излишне категоричной. Действительно, анализ содержания статей ГК РФ, посвященных банковской гарантии, приводит к мысли о том, что соглашение гаранта и принципала предшествует выдаче банковской гарантии. Ст. 379 ГК РФ содержит прямое указание, что гарантия выдается во исполнение соглашения. Однако, с другой стороны, в легальном определении банковской гарантии (ст. 368 ГК РФ) говорится лишь о предоставлении гарантии по просьбе принципала и отсутствует упоминание о соглашении.

Б.М. Гонгало справедливо указывает на определенное противоречие между нормой, сформулированной в ст. 368, и п. 1 ст. 379 ГК, однако, по мнению ученого, значение данного противоречия не следует переоценивать, оно лишь кажущееся.

Во- первых, в ст. 379 ГК излагаются правила о регрессных требованиях гаранта к принципалу, т.е. речь идет о частных вопросах, возникающих лишь на определенном этапе развития отношений гаранта и принципала.

Для понимания сущности этих отношений норма ст. 368 ГК, несомненно, имеет большее значение, поскольку содержит дефиницию банковской гарантии; эта норма имеет основополагающее значение для всех прочих норм, сформулированных в § 6 гл. 23 ГК.

Во-вторых, должник по какому-либо обязательству, обращаясь к банку с просьбой дать гарантию (совершить одностороннюю сделку), тем самым одновременно предлагает установить обязательственные отношения между ним и банком. Удовлетворяя данную просьбу должника, банк дает гарантию (совершает одностороннюю сделку) и одновременно тем самым выражает согласие на вступление в обязательство с должником. Банк с этого момента становится гарантом, должник - принципалом. Таким образом, при выдаче гарантии по просьбе другого лица нельзя говорить, что между ними нет соглашения (договора как юридического факта, породившего обязательство между гарантом и принципалом). Другое дело, что может не быть соглашения в надлежащей форме (договора как документа, содержащего условия соглашения)[28].

Вышеизложенное позволяет прийти к выводу о невозможности признания в качестве основания возникновения правоотношений по банковской гарантии сложного фактического состава, включающего в себя два элемента (соглашение о выдаче банковской гарантии и выдача банковской гарантии как односторонняя сделка), так как признание недействительным соглашения гаранта с принципалом повлечет за собой недействительность и односторонней сделки гаранта, что, в свою очередь приведет к распаду всех образовавшихся правовых связей (т.е. распаду всего юридического состава).

В связи с этим представляется вполне логичной и обоснованной позиция Президиума Высшего Арбитражного Суда РФ, признающего в качестве основания возникновения обязательства гаранта перед бенефициаром одностороннюю сделку, при этом отмечается, что действительность этого обязательства не зависит от наличия письменного соглашения между гарантом и принципалом.

Суды положительным образом восприняли такой подход. Так, по одному из рассмотренных дел, суд указал что обязательного заключения отдельного договора о предоставлении банковской гарантии ГК РФ не требует, т.е. банковская гарантия может быть выдана и в отсутствие такого договора. Факт того, что заявитель заключил с банком два одинаковых договора о предоставлении банковской гарантии, но за разными числами, в которых указаны разные сроки действия банковской гарантии, а также что заявитель несвоевременно произвел оплату по договору банку за выдачу банковской гарантии, не влияют на законность самой банковской гарантии и не опровергают факта ее выдачи и передачи от банка заявителю, поскольку указанные отношения по заключению договоров о предоставлении банковской гарантии и исполнению их условий являются внутренним делом сторон гражданско-правового договора.

Таким образом, независимый характер банковской гарантии означает, что она может быть выдана и без заключения договора о выдаче банковской гарантии. Кроме того, позиция законодателя также отражает правильность данного подхода к основанию возникновения обязательств, вытекающих из банковской гарантии. Так, в ст. 370 Проекта ГК РФ предлагается закрепить правило, в соответствии с которым предусмотренное независимой гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от основного обязательства, в обеспечении исполнения которого она выдана, от отношений между принципалом и гарантом, а также от каких-либо других обязательств, даже если в гарантии и содержатся ссылки на них.

Признавая единственным основанием возникновения обязательства гаранта перед бенефициаром одностороннюю сделку, справедливо может возникнуть вопрос о правовом значении соглашения гаранта и принципала, а также основного обязательства.

В юридической литературе среди юридических фактов и фактических составов, выделяют такие юридические факты, которые, хотя и необходимы для наступления правовых последствий, все же находятся за рамками фактического состава. Рассматриваемую группу фактов называют «нормативными» или «юридическими» условиями. Это позволяет отграничить их от юридических фактов и фактических составов - фактических предпосылок - и в то же время подчеркнуть их юридическое значение для возникновения правовых последствий. Особым видом юридических условий являются факты, с которыми связано возникновение правосубъектности. Эти факты также не входят в кон-кретные составы, но, можно сказать, «примыкают» к ним, поскольку они юридически необходимы для появления каждого конкретного состава и наступления правовых последствий[29].

Таким образом, соглашение о выдаче банковской гарантии и основное обеспечиваемое обязательство следует рассматривать в качестве юридических условий, без которых наступление правового последствия, возникновение одностороннего обязательства гаранта, невозможно.

Сказанное выше позволяет прийти к следующим выводам.

1. Единственным основанием возникновения обязательства гаранта перед бенефициаром - совершаемая им односторонняя сделка - выдача банковской гарантии.

2. Соглашение о выдаче банковской гарантии и основное обязательство следует рассматривать не как совокупность юридических фактов сложного фактического состава, а с точки зрения юридических условий, влекущих известные правовые последствия. Сведение значения указанных юридических фактов к юридическим условиям означает, что признание недействительным одного из условий (соглашения о выдаче банковской гарантии или основного обязательства) не повлечет недействительность банковской гарантии, что в конечном итоге не приведет к достижению определенной цели.

3. Кроме того, как было отмечено выше, элементы фактического состава при наступлении правовых последствий могут и не иметь длительного действия, в то время как, например, соглашение о банковской гарантии регулирует отношения между принципалом и гарантом и после выдачи банковской гарантии, что отвечает признакам или является отличительной чертой юридических условий.

4. Юридический и экономический смысл соглашения о предоставлении банковской гарантии заключается в том, чтобы стороны оговорили в нем все предполагаемые условия сделки по выдаче банковской гарантии, ясно установили природу будущих отношений и четко представляли себе свои права и обязанности. Необходимо подчеркнуть, что отсутствие письменно урегулированных отношений гаранта и принципала в соглашении о предоставлении банковской гарантии не способствует правильной оценке ими последствий выдачи гарантии, негативно сказывается на возможностях контроля гаранта за принципалом и, в конечном итоге, приводит к отказу банков от практики выдачи гарантий в будущем. Поэтому юристы-практики, работающие в банках, должны обращать особое внимание на заключение письменного соглашения о предоставлении гарантии, тем более, что законодательство в настоящее время не всегда предоставляет возможность однозначно разрешать все вопросы, возникающие в процессе развития отношений сторон, связанных с банковской гарантией.

2.2 Форма банковской гарантии

В силу прямого указания закона среди способов обеспечения исполнения обязательств обозначена банковская гарантия, текстуально объединенная законодателем с поручительством. Банковская гарантия как обеспечительное средство выступает самостоятельным способом обеспечения исполнения обязательств, обладающим особыми признаками[30].

Банковская гарантия представляет собой вид обеспечения исполнения кредитного обязательства, характеризующегося высокой степенью защиты кредитора и быстрой реализацией им своего права при ненадлежащем исполнении обязательства должником[31].

В российском законодательстве банковская гарантия, помимо Гражданского кодекса РФ, получила отражение и закрепление в нормах Федеральных законов «О таможенном регулировании в Российской Федерации», «О банках и банковской деятельности», Законе РФ «Об организации страхового дела в Российской Федерации», в правоприменительной практике: информационном письме Президиума ВАС РФ «Обзор практики разрешения споров, связанных с применением норм Гражданского кодекса РФ о банковской гарантии».

Необходимо подчеркнуть, что в свете реформирования гражданского законодательства институт банковской гарантии переименован в независимую гарантию. Однако мы в качестве объекта рассмотрим именно банковскую гарантию как вид независимой гарантии, поскольку для кредитных отношений характерно наличие специального субъекта – кредитной организации, обладающей лицензией Банка России.

По своей природе банковская гарантия – это инструмент передачи кредитного риска от бенефициара к гаранту, выражающийся в предоставлении контрагенту бенефициара – принципалу так называемого гарантийного кредита. Операция по выдаче банковской гарантии представляет собой кредитно-страховую услугу, оказываемую гарантом принципалу за определенную плату.

Необходимо подчеркнуть, что банковская гарантия представляет собой новацию Гражданского кодекса РФ и является неизвестным ранее российскому законодательству способом обеспечения исполнения обязательств. Безусловно, воспроизведение такого механизма платежа обеспечивает возможность оперативного удовлетворения требований бенефициара, но при этом не достигается цель применения меры обеспечения.

Поскольку бенефициар не должен предъявлять доказательств ненадлежащего исполнения принципалом договорных обязательств, полагаем, что существует возможность запуска механизма применения обеспечительной меры и при добросовестном исполнении должником принятых на себя обязательств. Так усложняется понимание взаимосвязи между основным обязательством и банковской гарантией, что, в свою очередь, усложняет и механизм исполнения обязательств и нарушает интересы должника.

Для устранения указанного недостатка необходимо включение в гражданское законодательство норм об акцессорном характере обеспечительной меры, что в настоящее время не предусмотрено. Относительно кредитных обязательств, по нашему мнению, более эффективно включение положений о природе банковской гарантии в отдельный закон о кредитовании. ГК РФ придает банковской гарантии абстрактную форму, в силу которой указанный способ обеспечения обязательства не зависит от основного обязательства, которое он призван обеспечивать.

Законодатель не ставит под сомнение независимость гарантии, что находит свое отражение в общем названии института, в связи с чем отличительной особенностью банковской гарантии является то, что с прекращением основного обязательства или признанием его недействительным обеспечение сохраняет свою силу.

В цивилистической литературе обозначенное явление получило распространение как заключающееся в том, что уменьшение обязательства заемщика не влечет за собой уменьшения объема ответственности гаранта[32]. Однако у определения правовой природы банковской гарантии как не- зависимой существуют и сторонники, и противники. Так, В.В. Витрянский, Л.Г. Ефимова, А.А. Рубанов, Ю.В. Петровский, Н.Ю. Рассказова и др. указывают на отсутствие акцессорного характера обязательства по выдаче гарантии в отношении к основному обязательству, а также на отсутствие связи между обязательством гаранта выплатить бенефициару соответствующую сумму и основным обязательством, обеспеченным гарантией. Однако ряд авторов полагает, что при обеспечении кредитных обязательств невозможно соблюдение принципа независимости банковской гарантии.

В частности, А.Л. Меламед считает формулировку ст. 370 ГК РФ неточной; обязательство гаранта не может быть независимым абсолютно от основного обязательства, поскольку в своем требовании об уплате денежной суммы по гарантии бенефициар дол- жен указать, в чем состоит нарушение принципалом основного обязательства, и, следовательно, гарант производит платеж лишь в случае неисполнения принципалом основного обязательства[33].

На наш взгляд, такая позиция относительно акцессорности банковской гарантии более точно отражает сущность указанного средства обеспечения кредитных обязательств. Точка зрения об акцессорности банковской гарантии должна быть отражена не только правовой доктриной, но и в законодательстве, что обусловлено требованиями практики. Недействительность основного обязательства должна влечь и недействительность банковской гарантии, однако, представляется, что прекращение банковской гарантии не зависит от прекращения основного обязательства, и это придает отношениям в рамках выдачи банковской гарантии особый характер среди прочих акцессорных обязательств.

Как справедливо отмечают С.В. Тычинин и Д.И. Романенко, «… сложность определения правовой природы банковской гарантии состоит в том, что, с одной стороны, законодателем устанавливается независимость гарантии от основного обязательства… С другой стороны, главой 23 ГК РФ банковская гарантия отнесена к способам обеспечения исполнения обязательства, что, вне всякого сомнения, свидетельствует о связи банковской гарантии с основным обязательством»[34]. Презюмируется, что выплата денежных средств гарантом по требованию кредитора принципала возможна только при ненадлежащем исполнении последним принятых на себя обязательств по кредиту.

Однако в соответствии с действующим законодательством гарант не имеет возможности проверить подлинность и правомерность требований бенефициара. Необходимо подчеркнуть, что для организации-гаранта важно, чтобы требования по гарантии были правомерны и обоснованны, поскольку это дает возможность сохранить баланс интересов во взаимоотношениях с банком-бенефициаром, а также с принципалом-заемщиком, в роли которого часто выступают крупные организации.

Это объясняется тем, что в большинстве случаев банковскими гарантиями обеспечиваются кредиты, выданные для ведения предпринимательской деятельности. В сфере бизнеса существует мнение, что получение кредита под обеспечение банковской гарантией служит наиболее выгодным способом финансирования предпринимательства. Предъявление неправомерных требований к принципалу гарантом и необоснованное предоставление обеспечения по кредитному требованию бенефициара могут негативно сказаться на деловой репутации и последующей деятельности гаранта как организации.

В пользу акцессорности банковской гарантии можно также привести материалы банковской практики. Так, если банк заключил несколько кредитных договоров с заемщиком, а гарант выдал гарантию только по одному из них, то невозврат денежных средств по другим кредитам не влечет ответственности гаранта.

ГК РФ также не содержит положений, предусматривающих признание банковской гарантии недействительной и, соответственно, не подлежащей удовлетворению в силу недействительности основного обязательства. Таким образом, требование о выполнении условий банковской гарантии может быть неправомерным не только в силу действительного надлежащего исполнения заемщиком своих обязательств, но и в силу недействительности основного обязательства, которое может быть признано таковым в силу положений о недействительности кредитного договора[35].

В случае если гаранту до удовлетворения требования по банковской гарантии стало известно о недействительности основного обязательства, он не освобождается от выполнения требования по гарантии. Полагаем, что это тоже ухудшает положение гаранта как организации, осуществляющей банковские операции. Помимо нарушения баланса интересов в обязательстве нередки так называемые злоупотребления правом при применении банковской гарантии.

Законодатель с текстуальным изменением норм Гражданского кодекса императивно закрепил независимость гарантии от других обязательств, в то время как правовая доктрина содержит явные противоречия с теорией независимости банковской гарантии, подтверждающиеся правоприменительной практикой. Представляется, что можно сделать вывод о дискуссионности вопроса независимости банковской гарантии.

Стремление приблизить российское законодательство к международным унифицированным правилам о независимой гарантии похвально, но будет ли это полезно для применения на практике. На наш взгляд, в теории и правоприменительной практике необходимо придерживаться теории акцессорности банковской гарантии, которая представляется достаточно обоснованной, в связи с чем возможно принятие новой редакции ГК РФ.

Однако помимо характера обеспечительного механизма банковская гарантия как вид обеспечения кредитных обязательств имеет еще ряд отличительных особенностей. В соответствии с действующим законодательством банковская гарантия безотзывна; гарант обладает правом отозвать гарантию только в том случае, если в ней прямо предусмотрена такая возможность. Сама гарантия может предусматривать и возможность уступки права требования к гаранту третьему лицу бенефициаром, но по общему требованию банковская гарантия обладает непередаваемостью права. Обеспечение кредитного отношения банковской гарантией характеризуется высокой формализованностью отношений – у бенефициара есть основания требовать от гаранта исполнения обязательства, предусмотренного гарантией, но если документы, приложенные к требованию бенефициара, не соответствуют условиям гарантии, то гарант отказывает в удовлетворении такого требования.

В сложившейся банковской практике принципал обеспечивает свое обязательство не только перед бенефициаром, но и перед гарантом, как правило, в виде залога имущества. Таким образом, гарант получает не только вознаграждение за выданную гарантию, но и обеспеченное право требования к принципалу. В юридической литературе нашла свое отражение точка зрения о том, что отношения по выдаче банковской гарантии – односторонняя сделка. Полагаем, что такое мнение сложилось в цивили- стике на основании сложившейся банковской практики.

Исходя из анализа норм ГК РФ, посвященных банковской гарантии, можно сказать, что вывод об одностороннем характере отношений, связанных с указанным способом обеспечения, обоснован, однако такой вывод может касаться только правоотношений между гарантом и бенефициаром. По мере возрастания частоты применения банковской гарантии как способа обеспечения кредитных обязательств банками был выработан определенный механизм выдачи банковских гарантий.

Должник по кредитному обязательству приобретает статус принципала по банковской гарантии в силу обращенной к банку просьбы о выдаче гарантии по его обязательству, инициируя таким образом соответствующие правоотношения. Такая просьба является первым этапом в механизме выдачи банковской гарантии. Необходимо подчеркнуть, что при этом позиция кредитора по основному обязательству относительно обеспечения последнего банковской гарантией не учитывается гарантом и не имеет юридического значения, что делает этот способ сходным с поручительством. Указанное обращение должника к банку производится в письменной форме и по сути содержит просьбу к гаранту, дать обязательство, при наличии определенных условий, уплатить кредитору денежную сумму по представлении кредитором по основному обязательству письменного требования об ее уплате.

В обращении может также содержаться перечень возможных условий будущей гарантии и оговариваться размер вознаграждения за выдачу банковской гарантии. Несмотря на то что мнение кредитора при выборе банковской гарантии юридически незначимо, условия соглашения, о котором просит должник, равно как и его инициатива по возникновению правоотношений с гарантом, продиктованы требованиями кредитора к должнику. Вторым этапом механизма выдачи банковской гарантии является выражение воли банка быть гарантом по соответствующему обязательству путем выдачи соответствующего письменного обязательства.

Выдача такого обязательства и носит название выдачи банковской гарантии. В ней определяется сумма, на которую выдается гарантия, формулируются условия, при наличии которых гарант обязуется уплатить бенефициару указанную сумму или ее часть, предусматривается перечень документов, которые должны быть приложены бенефициаром к требованию об уплате гарантом денежной суммы, указывается срок, на который выдается гарантия.

Судебная практика исходит из того, что если в банковской гарантии не указан срок, в течение которого требование может быть заявлено гаранту, то гарантийное обязательство следует считать невозникшим, поскольку условие о сроке является существенным[36].

3 На практике распространены случаи, когда срок действия банковской гарантии истекал в день исполнения обеспечиваемого гарантией обязательства, установленный соглашением сторон. Так, бенефициар не может требовать от гаранта исполнения своего обязательства, так как до наступления этого обозначенного дня у бенефициара нет возможности указать, в чем выразилось нарушение принципалом основного обязательства. Как правило, суды при разрешении споров исходят из того, что при таких обстоятельствах банковская гарантия недействительна, так как при ее выдаче обеспечительная функция по отношению к основному обязательству изначально отсутствовала.

Однако встречаются мнения, в соответствии с которыми выдача банковской гарантии в зависимости от фактических обстоятельств может быть двухсторонней или многосторонней сделкой. Так, В.А. Хохлов считает, что «факт выдачи гарантии (отдельного письма, подписанного только гарантом) может рассматриваться в качестве оферты, а факт выдачи кредита… может быть отнесен к… конклюдентным действиям... и тем самым выполнить функции акцепта. Кроме того, отношения сторон могут быть оформлены и трехсторонним (бенефициар, гарант, принципал) договором»[37].

Представляется, что способ воплощения договоренностей не является критерием при определении правовой природы соответствующих действий. Полагаем, что выдача кредита бенефициаром не может служить в качестве акцепта. В гарантии может быть указано, что она вступает в силу после получения извещения бенефициара о принятии гарантии либо после выдачи кредита, но это не дает оснований говорить о соглашении сторон. Для существования и развития кредитных отношений, обеспеченных банковской гарантией, важно четкое определение момента прекращения обеспечительного обязательства. Это вопрос дискуссионный в первую очередь из-за спора относительно акцессорности банковской гарантии. Законодатель за- крепил в ст. 378 ГК РФ ограниченный список оснований, по которым банковская гарантия может быть прекращена.

Все обстоятельства связаны либо с надлежащим исполнением гарантом своего обязательства, либо с односторонним волеизъявлением непосредственно бенефициара. Однако поскольку прекращение обязательств по банковской гарантии по указанным основаниям касается лишь взаимоотношений между гарантом и бенефициаром, то легально закреплена и обязанность гаранта, которому стало известно о прекращении гарантии, незамедлительно уведомить об этом принципала.

Таким образом, при применении банковской гарантии как способа обеспечения исполнения кредитных обязательств основные сложности возникают при определении правовой природы обеспечительной меры. По общему правилу банковская гарантия не зависит от основного обеспечиваемого кредитного обязательства, хотя ряд ученых-цивилистов приводят доказательства обратного, ссылаясь на практику правоприменения.

В то же время вопрос предъявления гарантом регрессных требований к принципалу не урегулирован законодательно. Решением сложившейся ситуации стало бы законодательное закрепление результата детального анализа научного и практического подходов в совокупности.

На основании проведенного анализа можно сделать следующие вы- воды.

Моментом вступления в силу банковской гарантии следует считать момент выбытия из сферы контроля гаранта оформленной надлежащим образом банковской гарантии путем направления бенефициару или принципалу соответствующего документа через почтовую, телеграфную, телетайпную, телефонную, электронную или иную связь, позволяющую достоверно установить, что документ исходит от гаранта.

Банковская гарантия должна быть совершена в простой письменной форме. Последняя считается соблюденной только в том случае, если сделка совершается составлением документа, содержание которого позволяет определить существенные условия, а также документ должен быть подписан лицом или лицами, заключившим ее, или лицами, в установленном порядке, уполномоченными на это.

При этом несоблюдение письменной формы банковской гарантии свидетельствует об отсутствии последней и не порождает вопрос о ее действительности или недействительности. Легальное ограничение использования банковской гарантии по кругу лиц не случайно, а является юридически обоснованным решением.

2.3 Обязательства, возникающее из банковской гарантии: исполнение, ответственность сторон, основания прекращения

Теория акцессорности банковской гарантии обоснована и требует законодательного регулирования для корректного применения указанного способа на практике. Представляется, что пока данный вопрос вызывает споры, порядок предъявления требований гарантом должен быть одним из существенных условий заключаемого договора, в случае отсутствия подобного соглашения в тексте договора ответственность принципала не может наступить.