Банковская гарантия как способ обеспечения исполнения обязательств (Понятие и содержание банковской гарантии)

Содержание:

Введение

Каждое обязательство основывается на вере кредитора в будущее исполнение должником действия, необходимого для удовлетворения интереса кредитора. Надлежащее исполнение гражданско-правовых обязанностей обеспечивается мерами гражданско-правового принуждения в виде либо мер ответственности, либо мер защиты.

Практика экономического оборота показывала и показывает, что применения государственно-принудительных мер воздействия и иных правовых средств, предназначенных для защиты интересов любого управомоченного лица, во многих случаях недостаточно для удовлетворения имущественных интересов кредитора, права которого были нарушены неисполнением или ненадлежащим исполнением обязательства должником. Так, решение суда о принудительном взыскании долга может оказаться неисполнимым ввиду отсутствия у должника какого-либо имущества. Вследствие этого в механизме гражданско-правового регулирования используются правовые средства, конструкции которых создавались в различных правовых системах специально для обеспечения исполнения обязательств. Нормы гражданского законодательства, закрепляющие эти конструкции, по общему правилу объединяются в специальном институте обеспечения исполнения обязательств.

Гражданский кодекс Российской Федерации наряду с традиционными способами обеспечения исполнения обязательств (залог, неустойка, поручительство, задаток) вводит два новых способа (по сравнению с ГК 1964г.). Это банковская гарантия.

Целью данной курсовой работы является изучение банковской гарантии, как способа обеспечения исполнения обязательств.

Глава 1. Понятие и содержание банковской гарантии

Банковская гарантия — один из способов обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об её уплате.[1]

В России банковская гарантия не самый распространенный инструмент обеспечения исполнения обязательств, по сравнению с зарубежными странами, но в связи с исполнением госконтрактов их популярность стала расти.

Банковская гарантия представляет собой письменное обязательство банка или иного кредитного учреждении, страховой организации, (гаранта) принятое на себя по просьбе другого лица (принципала), в силу которого гарант при наличии условий, предусмотренных данным обязательством и по требованию кредитора принципала должен уплатить последнему определенную сумму.

На практике часто термин «гарантия» используется в качестве синонима «поручительства». Однако банковская гарантия существенно отличается от всех прочих способов обеспечения исполнения обязательства. Сходство между гарантией и поручительством в том, что и гарант, и поручитель берут на себя обязанность выплатить денежную сумму в случае неисполнения обязательства должником. Одинаковы и участники отношений.

Особенность банковской гарантии – это односторонняя сделка. Она самостоятельна и независима, от обязательства, которое обеспечивает. Даже если в гарантии содержится ссылка на это обязательство (естественно, банковской гарантии не может быть без того обязательства, которое она обеспечивает) существование предусмотренного банковской гарантией обязательства уплатить денежную сумму кредитору должника и его исполнение никак не связаны с динамикой обязательства, которое она призвана обеспечивать. Гарант не освобождается от исполнения своих обязанностей, даже если основное обязательство прекратилось или было признано недействительным, банковская гарантия продолжает сохранять силу.

Банковская гарантия должна быть безотзывной и должна содержать:

- сумму банковской гарантии, подлежащую уплате гарантом заказчику или сумму банковской гарантии, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом;

- обязательства принципала, надлежащее исполнение которых обеспечивается банковской гарантией;

- обязанность гаранта уплатить заказчику неустойку в размере 0,1 процента денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств гаранта по банковской гарантии является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством Российской Федерации учитываются операции со средствами, поступающими заказчику;

- срок действия банковской гарантии;

- отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта;

- установленный Правительством Российской Федерации перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии.[2]

В случае, предусмотренном извещением об осуществлении закупки, документацией о закупке, проектом контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), в банковскую гарантию включается условие о праве заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем пять рабочих дней не исполнено требование заказчика об уплате денежной суммы по банковской гарантии, направленное до окончания срока действия банковской гарантии.[3]

Выделим основные преимущества банковской гарантии.

Можно сказать, что это возможность избежание отвлечения денежных средств из оборота.

Плюсы банковской гарантии для Принципала:

- дает возможность участия в поставке товаров и оказании услуг для государственных и муниципальных заказчиков,

- дает возможность получения от контрагента товарного кредита, обеспечением которого выступает банковская гарантия,

- возможна отсрочка оплаты суммы по контракту за предоставление товаров или услуг на срок, на который выдана гарантия,

- плата за гарантию, как правило, ниже, чем проценты по кредиту,

- существуют программы предоставления банковской гарантии без дополнительного обеспечения,

- при упрощении процедуры оформления банковской гарантии, разница в стоимости услуг банка возрастает.

Плюсы банковской гарантии для Бенефициара:

- гарантии обладают более высокой надежностью и быстрореализуемы;

- позволяет обеспечить исполнение обязательств компанией-исполнителем контракта заказчику, если поставка или работы будут не исполнены или исполнены не так, как это предусмотрено в договоре;

- распределяет риски между исполнителем и заказчиком, подписавшими контракт;

- такая форма обеспечения обязательства стимулирует исполнителя к точному и своевременному исполнению своих обязательств под угрозой предъявления претензий заказчика о ненадлежащем исполнении обязательств по госконтрату;

- гарантия создает защиту заказчика от рисков, связанных с авансовыми или периодическими платежами исполнителю;

- наличие банковской гарантии помогает оценить заказчику финансовое положение исполнителя и, как правило, свидетельствует о его способности выполнить свои обязательства по основному договору, так как согласие банка выдать гарантию исполнителю свидетельствует об устойчивом финансовом положении поставщика.

Глава 2. Субъекты, объекты и виды банковской гарантии

Участниками отношений при банковской гарантии являются:

Гарант – банк, иное кредитное учреждение или страховая организация (гарант), которые дают по просьбе другого лица письменное обязательство уплатить кредитору последнего денежную сумму в соответствии с условиями банковской гарантии.

Принципал – лицо, по просьбе которого гарант выдает банковскую гарантию, за что принципа уплачивают гаранту вознаграждение.

Бенефициар – кредитор принципала, который получает от гаранта письменное обязательство уплатить в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении письменного требования о ее уплате.

Инициатива в формировании отношений по поводу банковской гарантии принадлежит Принципалу. По его письменной просьбе и выдается гарантия. Позиция, которую занимает Бенефициар, юридического значения не имеет. Хотя на практике, инициатива должника продиктована требованиями кредитора. К примеру, при заключении договора купли-продажи, при котором предусматривается возможность оплаты товара в рассрочку, продавец может потребовать, чтобы обязательства покупателя по оплате товара обеспечивались банковской гарантией. Желание стать гарантом выражается банком или иным кредитным учреждением путем выдачи соответствующего письменного свидетельства.

Выделим виды в зависимости от назначения банковской гарантии:

- Гарантия предложения или тендерная гарантия служит для обеспечения платежных требований стороны-организатора тендера по отношению к стороне, которая делает предложение, в случае, если последняя либо отказывается от предложения, либо отменяет заявку после торгов, либо отказывается подписать договор или предоставить дополнительные гарантии его выполнения.

- Платежная гарантия. Этот вид гарантий используется для обеспечения платежных обязательств покупателя перед продавцом. Применяется, как правило, когда происходит расчет по факту получения товаров (услуг) принципалом или в случае применения товарного кредита. Обычно платежная гарантия является безусловной, т. е. предусматривает платеж по первому требованию бенефициара.

- Гарантия по таможенным платежам. Этот вид банковских гарантий выдается предприятиям-импортерам, чтобы они могли обеспечить таможенные платежи, могли оплатить суммы расходов, необходимые таможенным органам, штрафные санкции за потерю, порчу, выдачу товаров без разрешения таможенных органов в нарушение установленных сроков вывоза с таможенного склада.

- Гарантия выполнения. Гарантия выполнения – это обязательство банка уплатить покупателю оговоренные суммы или штрафы по его требованию в том случае, если обязательства продавца по своим договорным отношениям не выполняются или выполняются неподобающим образом.

- Гарантия возврата платежа. Она представляет собой обязательство банка возвратить сумму аванса (или его неиспользованной части) в том случае, если продавец не выполняет свои обязательства по поставке товаров, предусмотренные контрактом.

- Гарантия возврата кредита. Такая банковская гарантия используется для обеспечения кредитных операций.

В зависимости от условий уплаты бенефициару денежной суммы, можно различать гарантию по первому требованию (безусловную) и условную гарантией. В первом случае платеж производится по первому письменному требованию бенефициара, в соответствии с условиями гарантии. Во втором случае гарант также должен произвести платеж в соответствии с условиями гарантии по письменному требованию бенефициара, но уже сопровождаемому документами, доказывающими или подтверждающими неисполнение (ненадлежащее исполнение) принципалом своих обязательств.

Банковские гарантии бывают:

- обеспеченными;

- необеспеченными.

Обеспеченная гарантия предполагает наличие залога имущества или иного способа обеспечения, в то время как необеспеченная – это простое письменное обязательство банка.

Также гарантии делят на:

- прямые;

- контргарантии.

В первом случае обязательство перед бенефициаром принимает на себя сам банк-гарант. Контргарантия же выдается в случае, если банк по поручению принципала требует выдачи гарантии от другого банка (в том числе, зарубежного), выдав встречное обязательство.

Подтвержденная банковская гарантия может быть подтвержденна в полной сумме либо частично другим банком – подтвержденная банковская гарантия, который несет перед бенефициаром солидарную ответственность.

В выдаче банковской гарантии могут участвовать сразу несколько банков, действующих через основной банк-гарант, в этом случае выдается синдицированная (консорциальная) гарантия банка. Такие гарантии применяются в крупных (в том числе, в международных) сделках, и чем больше банков задействовано в выдаче гарантии, тем более дорогостоящей является эта услуга.

Глава 3. Взаимоотношения сторон

Глава 3.1. Взаимоотношения сторон при оформлении гарантии

Несмотря на то, что банковская гарантия – это односторонняя сделка и при ее заключении достаточно волеизъявления только одной стороны (гаранта), правовая связь между гарантом и принципалом имеет сложное содержание. Оформление банковской гарантии осуществляется в несколько этапов.

Основной нормативный акт, регулирующий взаимоотношения сторон, – это Гражданский кодекс Российской Федерации. Для государственных или муниципальных контрактов требования к банковской гарантии и к порядку ее предоставления устанавливаются Федеральным законом 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд”.

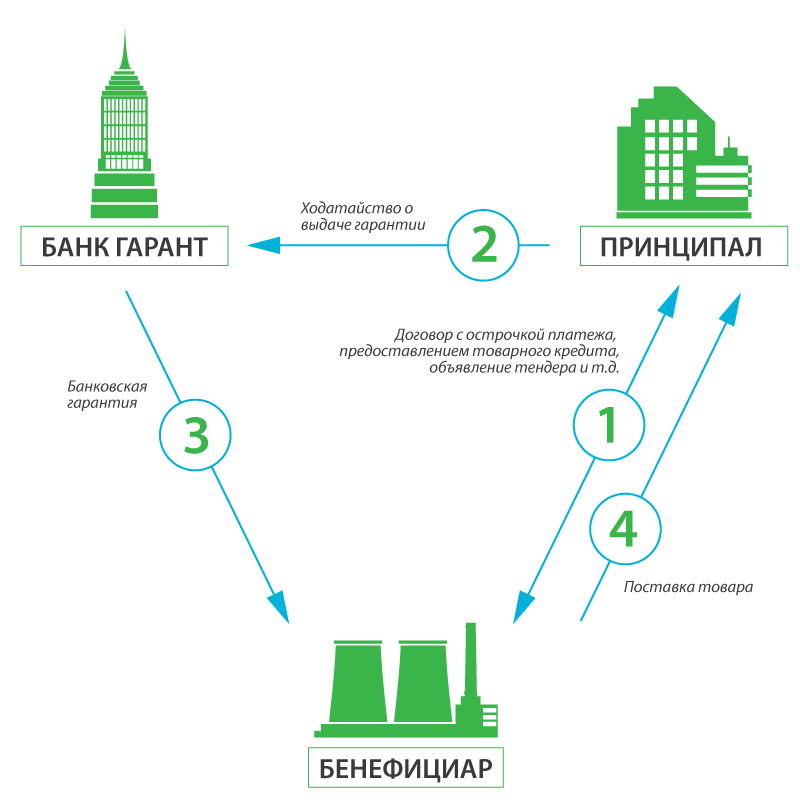

Рассмотрим схему применения банковской гарантии (рисунок 1) и выделим этапы оформления гарантии.

Рисунок 1. Схема применения банковской гарантии

Покупатель товара заинтересован в покупке товара с отсрочкой оплаты, а продавец – в сохранении рынков сбыта. Продавец готов поставлять товар с отсрочкой оплаты (товарный кредит), но требует дополнительных гарантий оплаты. Решением вопроса в данном случае и выступает использование банковской гарантии.

После заключения контракта (1), предусматривающего поставку товара на условиях последующей оплаты, покупатель (принципал) обращается в банк (как правило, обслуживающий) с просьбой предоставить банковскую гарантию оплаты и предоставляет в банк пакет необходимых документов (2).

Банк выдает в пользу продавца (бенефициар по гарантии) банковскую гарантию (3), содержащую обязательство банка оплатить бенефициару определенную сумму денежных средств в случае неисполнения покупателем своих обязательств по оплате поставленного товара. Банковская гарантия пересылается бенефициару напрямую или через его обслуживающий банк.

После получения банковской гарантии продавец производит поставку товара (работ, услуг) (4). По наступлении оговоренных в контракте сроков, покупатель производит оплату поставленного товара. В случае неплатежа поставщик предъявляет требование платежа по гарантии банку-гаранту, который после проверки заявленного требования на соответствие условиям гарантии, выплачивают бенефициару (поставщику) требуемую сумму.

Аналогичным образом могут обеспечиваться иные контрактные обязательства: по поставке товара, по возврату авансового платежа в случае непоставки, по гарантийному обслуживанию поставленного оборудования и пр.

Обобщим этапы оформления гарантии:

- Принципал направляет Гаранту письменную просьбу предоставить гарантию. Без такой просьбы банковская гарантия недействительна.

- Гарант принимает решение о возможности выдачи гарантии.

- Принципал и Гарант заключают договор, который будет регулировать их взаимоотношения, определять права и обязанности.

- Принципал оплачивает Гаранту вознаграждения за выдачу банковской Гарантии.

- Гарант выдает Принципалу банковскую гарантию. В ней определяется размер суммы, на которую она выдана, формулируются условия оплаты, указывается срок действия гарантии, список документов, которые должен представить Бенефициар вместе с требованием.

- Принципал передает банковскую гарантию Бенефициару.

Выданная банковская гарантия дает бенефициару убедиться в следующем:

- что гарантию выдает субъект, имеющий на это право, что должно быть указано в его лицензии;

- что лицо, которое подписывает документ, уполномочено совершать подобные действия.

В связи с этим бенефициар либо должен ознакомиться с лицензией гаранта, либо заверенная копия лицензии представляется вместе с гарантией.

Основанием для отказа в принятии банковской гарантии заказчиком является:

- отсутствие информации о банковской гарантии в реестрах банковских гарантий;

- несоответствие банковской гарантии условиям, указанным в п. 2 и п.3 Федерального закона от 05.04.2013 N 44-ФЗ (ред. от 31.12.2017) "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", ст. 45;

- несоответствие банковской гарантии требованиям, содержащимся в извещении об осуществлении закупки, приглашении принять участие в определении поставщика (подрядчика, исполнителя), документации о закупке, проекте контракта, который заключается с единственным поставщиком (подрядчиком, исполнителем).[4]

Банковская гарантия, предоставляемая участником закупки в качестве обеспечения заявки на участие в закупке, если такой способ обеспечения заявок применим в соответствии с настоящим Федеральным законом, или в качестве обеспечения исполнения контракта, информация о ней и документы, должны быть включены в реестр банковских гарантий, размещенный в единой информационной системе.

Такие информация и документы должны быть подписаны усиленной электронной подписью лица, имеющего право действовать от имени банка. В течение одного рабочего дня после включения таких информации и документов в реестр банковских гарантий банк направляет принципалу выписку из реестра банковских гарантий.[5]

В реестр банковских гарантий и закрытый реестр банковских гарантий включаются следующие информация и документы:

- наименование, место нахождения банка, являющегося гарантом, идентификационный номер налогоплательщика или в соответствии с законодательством иностранного государства аналог идентификационного номера налогоплательщика;

- наименование, место нахождения поставщика (подрядчика, исполнителя), являющегося принципалом, идентификационный номер налогоплательщика или в соответствии с законодательством иностранного государства аналог идентификационного номера налогоплательщика;

- денежная сумма, указанная в банковской гарантии и подлежащая уплате гарантом в случае неисполнения участником закупки в установленных случаях требований Федерального закона;

- срок действия банковской гарантии;

- копия банковской гарантии, за исключением банковской гарантии, информация о которой подлежит включению в закрытый реестр банковских гарантий (информация о банковских гарантиях, предоставляемых в качестве обеспечения заявок и исполнения контрактов, если такие заявки и (или) контракты содержат сведения, составляющие государственную тайну, включается в закрытый реестр банковских гарантий, который не размещается в единой информационной системе);

- иные информация и документы, перечень которых установлен Правительством Российской Федерации.[6]

Глава 3. Взаимоотношения при наступлении обстоятельств, предусмотренных гарантии

В случае наступления указанных в договоре условий Бенефициар имеет право требовать от гаранта уплаты денежкой суммы или ее части. Требование предъявляется в письменной форме, с приложение к нему указанные в гарантии документы. Также в обязательном порядке должно быть указано, каким образом принципал нарушил свои обязательства. Эти действия бенефициар должен совершить до окончания срока действия банковская гарантия.

Гарант должен рассмотреть требование бенефициара и приложенные к нему документы в разумный срок. Также он обязан проявлять разумную заботливость с целью установления соответствия этого требования и прилагающихся документов условиям банковской гарантии. При рассмотрении требования бенефициара решающим является формальное соответствие требований бенефициара и прилагаемых к нему документов условиям банковской гарантии, а не выяснение вины бенефициара или анализ сложившихся между бенефициаром и принципалом отношений.

Для отказа в удовлетворении требования возможны только две причины. В первом случае требование и/или прилагающиеся к нему документы не отвечают условиям гарантии, во втором – требование и/или прилагающиеся к нему документы представлены по окончании определенного гарантией срока; гарант обязан немедленно уведомить бенефициара об отказе удовлетворить его требования, а также сообщить причины такого решения.

Гарант должен немедленно сообщить бенефициару и принципалу о полученной им информации о том, что основное обязательство либо полностью или частично исполнено, либо прекратилось по иным основаниям, либо недействительно; в этом случае бенефициару не перечисляются оговоренные гарантией суммы. Но если после такого уведомления бенефициар предъявляет повторное требование, гарант обязан его удовлетворить.

Обязательство гаранта перед бенефициаром ограничено уплатой суммы, на которую выдана гарантия. Это связано с тем, что исполнение гарантом своего обязательства наступает в результате уплаты бенефициару оговоренной гарантией денежной суммы. Гарант не отвечает за убытки, не выплачивает неустоек и т. д.

Ответственность гаранта не ограничивается указанной суммой в том случае, если гарант не исполняет принятое на себя обязательство либо исполняет его недобросовестно. В данном случае бенефициар может понести убытки, например, если гарант не рассмотрел его требование в разумный срок. Поэтому убытки бенефициара возмещаются сверх той суммы, на которую выдана банковская гарантия.

Гарант имеет право требовать от принципала в порядке регресса возмещения сумм, которые уплачены им бенефициару по банковской гарантии, на условиях, которые определены соглашением гаранта и принципала, и в обеспечение которого была выдана гарантия; в соглашении может быть предусмотрена обязанность принципала возмещать гаранту его имущественные потери как в полном, так и в частичном объеме. В этом же соглашении могут содержаться условия освобождения принципала от ответственности, определяться сроки уплаты принципалом гаранту соответствующих сумм и т. д. От принципала не могут требоваться суммы, которые уплачены гарантом бенефициару не в соответствии с условиями гарантии или за нарушение своих обязательств перед бенефициаром. Тем не менее, согласно п. 2 ст. 379 ГК РФ, такое условие, как полная или частичная компенсация соответствующих расходов гаранта, может быть предусмотрено банковской гарантией.

Заключение

Подводя итог исследованию банковской гарантии как способа обеспечения обязательств можно сделать вывод, что банковская гарантия является достаточно твердым способом обеспечения исполнения обязательств, и в этом его главная привлекательность для кредиторов.

По своей экономической природе банковская гарантия является инструментом передачи кредитного риска от одного лица (бенефициара) к другому лицу (гаранту), выражающимся в предоставлении контрагенту бенефициара (принципалу) так называемого гарантийного кредита. Операция по выдаче банковской гарантии представляет собой кредитно-страховую услугу, оказываемую гарантом принципалу за определенную плату.

Учитывая то обстоятельство, что гарант за выдачу гарантии взимает вознаграждение, зачастую большее, чем сам обязан выплатить кредитору, банковская гарантия является перспективным способом обеспечения исполнения обязательств и источником пополнения резервов банков и иных кредитных учреждений. Кроме того, предоставление гарантии является своего рода рекламной акцией банка-гаранта, способствует дополнительному привлечению клиентов к сотрудничеству. Хотя справедливости ради надо отметить, что нередко банку проще самому предоставить кредит заемщику, чем выдать за него гарантию.

Список литературы

- Гражданский кодекс Российской Федерации

- Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 31.12.2017) "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд"

-

Гражданский кодекс Российской Федерации, часть первая, ст. 368 "Понятие банковской гарантии" ↑

-

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 31.12.2017) "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", ст. 45 п.2. «Условия банковской гарантии. Реестры банковских гарантий» ↑

-

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 31.12.2017) "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", ст. 45 п.3. «Условия банковской гарантии. Реестры банковских гарантий» ↑

-

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 31.12.2017) "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", ст. 45 п.6. «Условия банковской гарантии. Реестры банковских гарантий» ↑

-

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 31.12.2017) "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", ст. 45 п.8. «Условия банковской гарантии. Реестры банковских гарантий» ↑

-

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 31.12.2017) "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", ст. 45 п.9. «Условия банковской гарантии. Реестры банковских гарантий» ↑

- Понятие и права

- Устройство персонального компьютера (Понятие и классификация компьютеров)

- Игра как метод воспитания (Воспитательный и обучающий потенциал игры)

- Разработка конфигурации турагентства ООО "Квадра" на платформе 1С Предприятие

- Субъекты авторского права (Виды субъектов авторского права и его возникновение)

- Баланс и отчетность (Порядок формирования бухгалтерской отчетности и ее назначение)

- Разработка регламента выполнения процесса «Учет предоставленных услуг салоном красоты» (Описание предметной области)

- Проблемы коммуникаций в современных организациях (Сущность и способы коммуникации)

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации (Понятие и признаки государственного управления и муниципального управления (

- Фирменные наименования (Фирменные наименований как средство индивидуализации)

- Процедуры банкротства: виды, общая характеристика. Банкротство юридического лица

- Нотариат в РФ (Система и задачи нотариата в РФ)