Банки развития и особенности их деятельности в России.

Содержание:

Введение

Банки развития – важный инструмент правительств. Они создаются для содействия долгосрочному экономическому и инновационному развитию стран путем предоставления долгосрочных кредитов и реализации консультативных программ. Как правило, банки развития предоставляют долгосрочные кредиты под инвестиционные проекты крупных корпораций, малых и средних предприятий, которые не достаточно обслуживаются коммерчески- ми банками и местными рынками капитала. Их основная цель – перераспределение средств в стратегические сферы национальной экономики.

Таким образом, банк развития – это специальный государственный или полугосударственный, реже частный финансово-кредитный институт, способствующий вложению инвестиций в экономику с помощью долгосрочного кредитования крупных проектов в промышленности, сельском хозяйстве, строительстве и инфраструктурных отраслях.

В странах, где функционирует национальный фондовый рынок, банк развития производит также куплю-продажу ценных бумаг. В отличие от коммерческих банков банк развития, как правило, не принимает депозитов от вкладчиков и предприятий, не осуществляет расчетных и платежных операций, не предоставляет краткосрочных ссуд.

Банки развития связывают финансовые отношения с правительством и местными органами власти. Они получают поддержку от центрального банка и министерства финансов. Это позволяет им оперировать длинными деньгами (горизонт до 15 лет).

Еще одна важная задача практически всех банков развития – мониторинг экономической ситуации в странах, регионах. Пример показывает главный банк развития мира – Всемирный банк, который публикует не только общие прогнозы, но и детальные исследования страновых секторов экономики.

В тесном сотрудничестве с правительством, финансовым сектором и бизнес сообществом банки развития предвидят и предсказывают экономические решения и процессы, помогают государству вырабатывать долгосрочную экономическую политику и, соответственно, вносят коррективы в свою стратегию. Национальные банки развития принимают участие при разработке государственных социально-экономических программ.

Объект исследования банки развития в России.

Предмет исследования банки развития и особенности их деятельности.

Задачи курсовой работы :

1) изучение исторической эволюции банков развития;

2) изучить цели и задачи банков развития в современной экономике;

3)определить проблемы в банках развития и пути их решения ;

4) изучить поддержку малого предпринимательства банками развития.

Курсовая работа состоит из содержания, введения, Главы 1: Теоретические аспекты банков развития, Главы 2: Банк развития в России, заключения и списка использованной литературы.

В курсовой работе 3 рисунка и 35 страниц.

Глава 1 Теоретические аспекты банков развития

1.1 История эволюции банков развития

Прототипом банка развития некоторые считают Государственный фонд сбережений Франции, созданный в 1816 г., ныне носит название Депозитно- сберегательная касса (La Caisse des dépôts et consignations – CDC). Современные стратегические приоритеты кассы СDC – развитие университетов (образовательные кредиты) и инновационной экономики, поддержка МСБ, содействие устойчивому развитию, жилищное строительство (доступное жилье). Другие считают, что индустриальные банки XIX столетия были ничем иным как банками развития. Например, в докладах ООН говорится, что британские торговые банки XIX столетия, финансировавшие зарубежные правительства, выполняли функции банков развития, также как и американские индустриальные банки XIX столетия. Некоторые относят к муниципальным банкам развития сберегательные кассы, например, немецкие земельные Sparkasse. В принципе к банкам развития следует отнести и кооперативные банки (кредитные союзы), возникшие в середине XIX века на идее Фридриха Райффайзена, ставившие целью поочередное кредитование членов кооператива без извлечения прибыли. Кооперативные союзы Райффайзен действовали по формулетрехССС: самопомощь (Selbsthilfe), самоуправление (Selbstverwaltung) и самоответственность (Selbstverantwortung). И сегодня в Германии, Швейцарии, Италии существуют федерации кооперативных банков, действующих по принципам Райффайзен. В Австрии базируется кооперативный Райффайзен - банк, действующий во всей Восточной Европе, в том числе в Беларуси: Райф- файзен Приорбанк. Индустриальный банк Японии, созданный в 1900 г., некоторые считают прототипом банков развития для бедных стран.[1]

Второй этап создания банков развития связан с преодолением последствий I мировой войны и депрессии 1929 г.

С создания в 1947 г. группы Всемирного банка – международного банка развития начинается третий этап и формулируется новая роль банков развития – достижение мультипликативного эффекта восстановления и развития послевоенной экономики. Ученые и политики в это время призывали создавать национальные банки развития по образу и подобию Всемирного банка. В итоге большинство банков развития было открыто в 50-е годы ХХ столетия.

Одним из первых из них был Банк развития Германии в форме Германского института для восстановления (Kreditanstalt fur Wiederaufbau – KfW), созданный в 1948 г. с целью освоения средств плана Маршалла и восстановления послевоенной экономики. Банк развития Японии создан в 1951 г., Бразилии в 1952 г., Южной Кореи в 1954 г. на основе специальных законов о банках развития. В новых индустриальных странах – Южной Корее, Сингапуре, Бразилии – банки развития имели и имеют существенное значение в экономических процессах.

В теориях экономического роста и развития экономистов 1950-х годов (Артур Льюис, Гюннар Мюрдаль, Рауль Пребиш, Ян Тимберген, Рой Харрод, Евсей Домар, Уолтер Ростоу, Колин Кларк и другие) понятие «банк развития» основывалось на идее зависимости роста будущих доходов от успеха трансфера текущих сбережений в инвестиции. Чем больше экономика способна сберегать и инвестировать, тем большим будет ее рост ВВП. Это привело их к теории о том, что для обеспечения долгосрочного финансирования экономического роста необходимо создание специальных банков развития с целью решения проблем недостаточности финансирования государственных программ коммерческими банками (устранения провалов рынка).

Банки развития в этот период определяли как специальные финансовые институты, обеспечивающие долгосрочное финансирование таких проектов, которые создают значительные внешние эффекты (externalies) (экономические и социальные), но при этом не могут быть полностью профинансированы частным сектором из-за провалов рынка.

Отметим, что в этот период институты развития создавались не только в форме банков, но и в форме небанковских «финансовых компаний развития», «фондов развития» и т.п.

В истории существует масса примеров, когда банки развития не справлялись со своими функциями ввиду неверных управленческих решений, из-за попадания под влияние отдельных политиков или отсутствия четких целей и задач, и, как результат, приходили к высокому уровню проблемной задолженности. Как следствие, в 1980–1990-х гг. банки развития ряда латиноамериканских стран (Мексики, Боливии, Перу, Венесуэлы, Аргентины, Никарагуа, Гватемалы) потеряли финансовую устойчивость, рост доли просроченных и безнадежных ссуд привел их к фактическому банкротству. Этому способствовала низкая социально-экономическая результативность их деятельности. Например, в Перу в 1970-х – 1980-х гг. началось снижение сельскохозяйственного производства несмотря на рост вложений в эту сферу со стороны банка развития; в Боливии похожая ситуация наблюдалась в промышленности. По оценкам экспертов такая неэффективность стала следствием следующих причин:

- ошибочного выбора приоритетов для инвестиций и кредитов;

- рентоориентированного поведения поддерживаемых банками секторов и компаний, то есть снижения стимулов к развитию, использования получаемой поддержки для вытеснения с рынка конкурентов;

- чрезмерной концентрации средств на отдельных направлениях, что в случае ошибки с выбором приоритетов размещения резко снижает эффективность деятельности банков;

- нерационального распределения средств по разным направлениям, не позволяющего добиться ощутимого эффекта реализации большинства из них;

- сохранения значительного числа «узких мест» в смежных отраслях, что снижает потенциальный эффект проектов;

- дистанцирования банков от принятия на себя рисков путем предъявления завышенных требований к качеству обеспечения по ссудам, приближения сроков и ставок предоставляемых кредитов к условиям коммерческого рынка.

В 1980-е годы под влиянием указанной серии неудач банков развития и в связи с подъемом экономик началась кампания по их приватизации и коммерциализации. Так, Сингапурский банк развития, созданный в 1968 г. на государственные средства и в течение 20 лет развивавший стратегически важные для страны отрасли, с конца 1980-х гг. начал совершать коммерческие операции и в 1989 г. прекратил традиционную деятельность и был переименован в Сингапурский общегосударственный банк. И только в конце ХХ столетия интерес к банкам развития был восстановлен. Начался четвертый этап в истории банков развития. Пример, созданные в 1994 г. три «политических» банка Китая – Государственный банк развития, Экспортно-импортный банк Китая и Банк развития сельского хозяйства Китая – сыграли и продолжают играть существенную роль в развитии китайской экономики. Задачи китайских банков развития – кредитование под низкий процент ключевых объектов инфраструктуры, базовых отраслей и модернизации государственных предприятий.

К концу ХХ века в мире насчитывалось около 750 банков развития, из них 32 – региональные и около 700 – национальные банки развития, включая специализированные: экспортные, банки развития сельского хозяйства, банки поддержки малого бизнеса в 185 странах. Иначе говоря, на 1 страну приходится в среднем 3 банка развития: из них 95,8% – национальные банки развития и 4,2% – международные и региональные банки развития. В развивающихся странах в среднем 3 и более банков развития, в то время как в развитых странах их гораздо меньше.

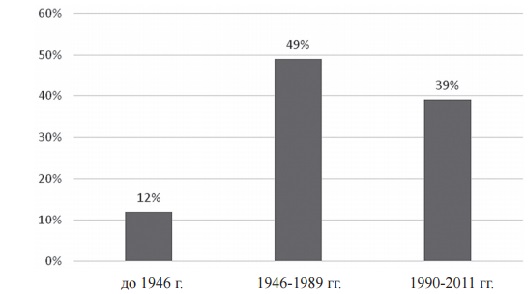

Рисунок 1 - Градация банков развития по году их создания, % банков

Тенденция такова, что банки развития преимущественно создают в странах с развивающейся экономикой, так как они призваны «оживить» экономику страны, способствовать ее долгосрочному экономическому росту. Так, на- пример, в Мексике функционирует 4 банка развития, на Филиппинах 5, а в Малайзии 4 банка развития.

Как видно из рисунка 1, 12% банков были созданы до 1946 года, 49% между 1946 (после окончания второй мировой войны) и 1989, и 39% в период между 1990 и 2011 гг. Эти данные выявили две интересные особенности банков развития: во-первых, большое количество банков были созданы более чем три десятилетия назад и в настоящее время все еще функционируют, не- смотря на жесткую критику банков развития в 80-х и 90-х годах и возросшую роль частных финансовых институтов. [2]Во-вторых, в течение последних 20 лет, в то время как правительства по всему миру проводили приватизацию государственных финансовых институтов, несколько стран создали новые государственные банки развития. Примеры таких недавно созданных банков развития следующие: Банк развития Болгарии, Анголы, банки развития территорий в Мексике, экспортное агентство в Омане, банки развития МСБ в Таиланде и Индии, и т. д. Новые банки развития создаются в Сербии, Боснии и Герцеговине, Малави, Мозамбике, в странах СНГ. Средства массовой ин- формации недавно сообщили о планах по созданию новых банков развития в Великобритании и США. Это говорит о том, что большинство правительств по-прежнему видят в банках развития инструмент содействия экономическому развитию и реализации приоритетов государства.

Из наиболее известных банков развития – банки развития в Германии – KfW, Италии – SACE, США – экспортно-импортный банк Eximbank, Японии – JBIC, JDIC и DBJ, Южной Кореи – Eximbank и Korean Development Bank, Мексике – Bankomext, Бразилии – BNDES. Лидер европейской экономики – ФРГ – имеет развитую систему институтов развития: KfW, Сельскохозяйст- венный рентный банк – Landwirtschaftliche, земельные банки развития и сберегательные кассы, банки поручительства, кооперативные банки (Райффайзен и народные банки), что свидетельствует о том, что банки развития – действенный инструмент содействия экономическому росту страны.

Очевидная тенденция после последних кризисов – это превращение институтов финансового развития в банки развития с усилением прозрачности и контроля, а в отдельных случаях даже введение надзора за деятельностью банков развития. Надзор неминуемо вызвал обсуждение вопроса о гибких пруденциальных нормах для банков развития. Банки развития стали также получать международные рейтинги.

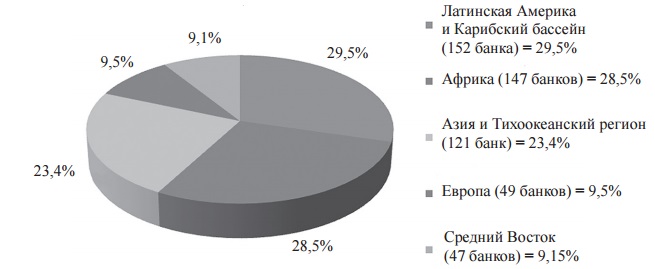

Наибольшее количество банков (152) сосредоточено в Западном полушарии (Латинская Америка и Карибский бассейн), что составляет 29,5% от общего количества банков развития, на втором месте – Африка со 147 банками— 13 — развития, что составляет 28,5% от их общего количества, на третьем месте – Азия и Тихоокеанский регион с 121 банком развития или 23,4% от всего количества банков развития, в Европе – 49 банков развития или 9,5% от их общего числа, на Среднем Востоке 47 банков развития или 9,1% от их общего количества (рисунок 2). Информация отражает количество банков развития без привязки к их размерам или объемам финансовых активов, она не отражает всю значимость подобных банков, так как в больших странах один-единственный банк развития может по активам значительно превышать дюжину таких банков в малых странах.[3]

Рисунок 2 - Размещение банков развития по регионам мира

Изменения, которые происходили в сфере институтов развития за первые 15 лет XXI века, можно разбить на 2 большие группы:

1) изменения, касающиеся кредитных операций и инвестиционного финансирования;

2) изменения, связанные с мобилизацией ресурсов и займами.

Большинство банков развития перевело свою деятельность на партнер- скую с коммерческими банками – они рефинансируют другие банки с целью кредитования стратегически важных для развития страны секторов. Произошли также изменения, касающиеся расширения ассортимента операций банков развития, которые состоят в следующем:

1) переход к новым формам инвестиционного банкинга и экспортного финансирования и создания институтов гарантий для кредитования проектов государственной важности коммерческими банками;

2) конвертация прямых кредитных операций в более высокие механизмы кредитования путем предоставления средств финансовым по- средникам (банкам-партнерам) для последующих займов конечным потребителям; 9,1% 9,5% 23,4% 28,5% 29,5% Латинская Америка и Карибский бассейн (152 банка) = 29,5% Азия и Тихоокеанский регион (121 банк) = 23,4% Средний Восток (47 банков) = 9,15% Европа (49 банков) = 9,5% Африка (147 банков) = 28,5%;

3) кредитование для пополнения оборотного капитала и финансирование типа бридж-кредит2 ;

4) оказание новых услуг, не связанных с кредитованием: консалтинг, лизинг, бизнес-проектирование, помощь в реструктуризации и модернизации проблемных предприятий;

5) проведение программ по развитию предпринимательства, повышению качества человеческого капитала, создание обучающих бизнесу центров3;

6) деятельность, направленная на развитие рынков капитала, рынка ценных бумаг и создание стимулов для развития частного бизнеса и привлечения иностранных инвестиций;

7) разработка, внедрение и менеджмент процессов приватизации;

8) создание дочерних небанковских финансовых посредников в сферах лизинга, страхования, маклерства, венчурного капитала; финансирования микроорганизаций и т. д.;

9) получение большей автономии от правительства в принятии решений и выборе проектов финансирования;

10) фокусировка на проблемах окружающей среды, адаптации сельского хозяйства к изменениям климата, возобновляемой энергетики.

Еще одна новая роль банков развития проявилась во время финансового кризиса 2007–2009 годов, в котором банки развития сыграли ключевую роль в поддержке экономики. В то время, как частный банковский сектор, испытывая трудности, уменьшал объемы кредитования, банки развития в Европе, Азии и Латинской Америке активизировали свои кредитные программы, тем самым не оставив экономику без доступа в кризис к кредитным ресурсам. Кредитная поддержка банками развития помогла многим банкам и компаниям справиться со своими финансовыми трудностями. Данная ситуация доказывает эффективность работы банков развития как инструмента поддержки национальной экономики в кризисные периоды. Даже такой гигант мирового автомобильного рынка как «Chrysler» в кризис воспользовался кредитной по- мощью банка развития. Банки развития увеличили долгосрочное и краткосрочное кредитование не только существующих стратегических клиентов, но также привлекли новых клиентов. [4]

В работах Н. Брука «Роль банков развития в 21 веке» и Х. де Луна- Мартинеса и К.Винсенте «Глобальный обзор банков развития» впервые глубоко проанализирована позитивная роль банков развития в процессе вы- хода из финансового кризиса, в противодействии проблеме «финансовых пузырей» на разных рынках, а также сделана попытка осмыслить новую роль банкинга развития (devеlopment banking) в XXI веке.

Можно выделить следующие современные методы работы банков развития:

- переход от поддержки целых отраслей к поддержке современных технологий и производств новых продуктов; тесное взаимодействие банков развития и бизнеса при принятии решений с сохранением достаточной автономии каждого;

- целостный подход к выявлению и поиску решения проблем развития; использование гибких и экспериментальных подходов к нахождению оптимальных средств при решении конкретных задач развития;

- акцент на государственно-частное партнерство при реализации задач;

- реорганизация структур банка на базе внедрения технологий управления по результатам, управление рисками, внешний контроль за работой банков развития.

После принятия в 2002 г. инициированного ООН Монтеррейского консенсуса по финансовому развитию начался новый этап истории банков развития, который ООН назвал «Переосмысливая роль национальных банков раз- вития».

По новой модели создан в 2008 г. Австрийский банк развития, сфокусированный на проекты по созданию местных и региональных финансовых рынков, обеспечивающих финансированием малый бизнес, а также Греческий банк развития.

В 2012 г. в рамках структуры ООН по торговле и развитию (ЮНКТАД) была проведена в Дохе (Катар) конференция, посвященная новым моделям работы банков развития. В ее докладах и решениях отражена новая роль и новые технологии банков развития в XXI веке в сферах:

- фокусировка на прибыль банка развития с целью укрепления его финансового состояния;

- усиление действий по повышению его кредитного рейтинга с последующей целью выпуска облигаций с более высокой доходностью;

- применение эффективных методов управления активами и пассивами и программ по снижению рисков, работа по улучшению структуры активов и пассивов;

- использование современных финансовых технологий и инструментов для уменьшения зависимости от иностранной валюты и валютных рисков и рисков процентных ставок;

- большая опора на долгосрочные частные фонды, мобилизацию ресурсов на финансовых рынках;

- использование финансовых деривативов и гарантий защиты активов и пассивов от финансовых рисков;

- участие в приватизации и партнерство в реализации совместных инвестпроектов с коммерческими банками, инвестиционными банками и экспортно-импортными банками.

Банки развития в XXI веке шире опираются на рыночные условия при выборе инструментов привлечения и размещения своих ресурсов. Это дает возможность распределить риски наиболее эффективным образом и получить средства, опираясь не только на государственные сбережения. Никаких стандартных предписаний для банков развития 21 века не существует. Основная цель – организация предоставления инвестиционных услуг по ценам, которые отражают фактические затраты и на условиях, которые отвечают инвестиционным потребностям.

Можно констатировать, что банки развития в XXI веке продолжают бурно развиваться. Даже в кризис 2007-2009 гг. общий кредитный портфель банков развития увеличился с 1,16 трлн. долл. до 1,59 трлн. долл. В номинальном выражении это составляет 36% роста, что значительно выше 10% роста кредитных портфелей коммерческих банков этих же стран.

Банки развития по-прежнему рассматривают как один из основных инструментов проведения государственной инвестиционной политики, направленной в том числе на обеспечение национальной безопасности.

Они призваны содействовать экономическому росту стран, способствуя реализации государственных программ и улучшая инвестиционный имидж, что, в конечном итоге позволит улучшить качество жизни населения.

Есть некоторое отличие институтов развития в новых индустриальных странах Азии и в развитых странах СНГ по сравнению с бедными развивающимися странами. Если первые нацелены на технологическую конвергенцию и догоняющее, а в некоторых странах (Китай) и обгоняющее развитие, то вторые развивают сельское хозяйство и стимулируют индустриализацию.

Даже в развитых экономиках, где частные финансовые институты и развитый финансовый рынок обеспечивают потребности в финансовых ресурсах, банки развития по-прежнему продолжают играть активную роль в поддержке экономики, кредитуя низкодоходные, инфраструктурные, социальные, инновационные проекты, проекты в области защиты окружающей среды, новых технологий и экологически чистой энергетики.[5]

1.2 ЦЕЛИ И ЗАДАЧИ БАНКОВ РАЗВИТИЯ В СОВРЕМЕННОЙ ЭКОНОМИКЕ

В 2005 г. Департамент по экономическим и социальным вопросам ООН подготовил доклад «Переосмысление роли национальных банков развития», в котором специалисты ООН попытались увидеть новую роль банков развития в современной экономике. В указанном докладе , ОЭСР , Ассоциации банков развитя, Конгресса США , Карнеги , других материалах ООН и Всемирного Банка выделены пять целей национальных банков развития:

1) экономическое развитие. Одним из старейших банков развития мира, с прямо сформулированной подобной целью в Законе о создании (в 1853 г.), был Banco Estado in Chile: «развитие национальной экономической активности». Участие банков развития в национальных экономиках концентрируется на инфраструктурных проектах в транспортном, телекоммуникационном и энергетическом секторах. Очевидна причина, по которой инфраструктурные проекты кредитуются банками развития – это их высокие капитальные затраты, которые, как правило, не могут быть профинансированы в коммерческих банках. Такие проекты способствуют стратегическому долгосрочному развитию страны (региона) и росту социального благополучия граждан. Инфраструктурные проекты имеют медленную, но верную отдачу от инвестиций и в итоге снижают кредитные риски, хотя могут создавать временные проблемы с ликвидностью. Значителен вклад банков развития в экономическое развитие через поддержку МСБ. Другие ключевые направления банков развития в национальной экономике – международная торговля, сельское хозяйство, туризм, жилье;

2) инновационное развитие. В XXI веке – в эпоху строительства экономики знаний возникла новая роль банков развития – они стали центральным элементом инновационной системы страны и успешно, с помощью создаваемых при их участии венчурных фондов, финансируют инновационные проекты;

3) социальное развитие. Бразильский банк развития (BNDES) прямо декларирует своей целью увеличение социальной вовлеченности и уменьшение неравенства. Все универсальные банки развития содействуют разрешению социальных проблем: обеспечение занятости и улучшение доступа к базовым общественным услугам в образовании, здравоохранении, жилье. Многие банки развития вносят вклад в устранение региональных и территориальных диспропорций и активно содействуют в этом, в том числе поддерживая сельское хозяйство регионов;

4) защита окружающей среды, адаптация к изменениям климата, устойчивое развитие. Это направление деятельности остается центральным у банков развития – они финансируют экологически чистые производства, вкладывают средства в энергетику и энергосберегающие проекты, проекты по борьбе с изменением климата и адаптации экономик к этим изменениям. Иногда к этому направлению относят и территориальное устойчивое развитие, включая устранение диспропорций в региональном развитии и поддержку сельского хозяйства;

5) поддержание финансовой стабильности. После кризиса 2007-2009 гг. в мандат банков развития всех стран вносят требование участия банков развития в обеспечение устойчивости финансовой системы страны и валютно- финансовых рынков путем обеспечения доступа к финансированию в предкризисный и кризисный период. Контрциклическая деятельность банков развития, противодействие проблеме «финансовых пузырей» ныне одна из целей банков развития.

Исходя из указанных целей используются два следующих определения банков развития:

- «банк развития – это финансовый институт, обеспечивающий долгосрочное кредитование проектов с позитивными экстерналиями и не имеющих достаточного кредитования частных кредиторов»;

- «национальный банк развития есть финансовый институт для экономического развития и региональной интеграции путем долгосрочного финансирования или облегчения финансирования проектов, ожидающих позитивные экстерналии».

На первом месте по важности в экономике для банков развития, по мнению доклада ООН, являются инфраструктурные проекты в области энергетики, телекоммуникаций, транспорта, водных ресурсов, санитарии, утилизации отходов и т.д.

Развитые страны на инфраструктурные проекты расходуют около 5% ВВП, что составляет около 450 млрд. в год (по данным Всемирного банка), а азиатские страны около 250 млрд. (данные Азиатского банка развития). Всемирный банк считает, что развитые страны должны расходовать на инфраструктуру 7% ВВП, а бедные – 9% ВВП. Финансироваться подобные проекты могут только при участии национальных банков развития. Так, историческая статистика (Oxford Analitica) показывает, что 70% инвестиций в инфраструктурные проекты в развивающихся странах идет из общественных фондов, как правило, через банки развития, 22% –от частного сектора и 8% от официальной помощи развитию. Для всех банков развития приоритетным направлением кредитования являются транспортная инфраструктура (примерно 29% от всех кредитов) и энергетика (16%).

На втором месте по важности в национальной экономике для банков развития является развитие МСБ и микрокредитование. Напрямую или с помощью банков-партнеров институты развития организуют кредитование МСБ и особенно стартапов. При этом риски будут распределяться между государством, банком развития и банком-партнером и бизнесом, что обусловит их взаимную заинтересованность в эффективной реализации проекта. Иногда, как, например, в Канаде, с этой целью создаются специализированные банки развития МСБ. Но чаще универсальные банки развития имеют Программы финансовой и организационной поддержки малого и среднего бизнеса, включающие:

- ссуды на формирование оборотного капитала, лизинг оборудования, ре- финансирование стандартизированных банковских ссуд малому и среднему бизнесу, участие в капитале малых и средних предприятий;

- предоставление гарантий по ссудам, страхование инновационных и внешнеторговых рисков;

- консалтинг, подбор и подготовка кадров, проведение тренингов и семи- наров, организация обмена опытом, технической и деловой информацией, помощь в поиске источников финансирования и др., а также программы раз- вития систем микрофинансирования (МФО):

- организационная поддержка формирования сетей МФО;

- субсидирование отдельных видов расходов МФО;

- целевое кредитование МФО;

- рефинансирование кредитов коммерческих банков МФО.

На третьем месте, по мнению ООН, идет устойчивое развитие и кредитование территорий. Как правило, это делают в каждой стране специализированные сельскохозяйственные банки развития. По этому направлению идет и финансирование адаптации к изменениям климата. Впрочем, из-за значительных объемов финансирования (от 140 до 175 млрд. в год до 2030 г.) чаще выделяется отдельное экологическое направление работы банков развития.

Программы финансовой стабилизации и антициклической поддержки финансовых рынков – четвертое новое направление деятельности банков развития. Оно включает следующие меры:

- предоставление кредитов предприятиям трудоемких отраслей в случае невозможности погашения ранее полученных коммерческих ссуд;

- помощь коммерческим банкам в секьюритизации низколиквидных активов и их рефинансирование на рынке;

- покупка у коммерческих банков проблемных и низколиквидных активов, урегулирование проблемной задолженности;

- оказание помощи компаниям по стабилизации их финансового положения и реструктуризация активов;

- приобретение за свой счет акций частных компаний или проведение правительственной подписки на них в целях предотвращения резкого снижения их курсовой стоимости;

- реорганизация компаний путем подготовки и финансирования сделок слияний и поглощений;

- поддержка незавершенных по форс-мажорным причинам проектов частных инвесторов в приоритетных сферах.

Отдельное направление в работе национальных банков развития занимает консультативная помощь по всем вышеуказанным направлениям, а если более широко, то организация государственно-частного партнерства (ГЧП).

Как правило, организаторами и посредниками ГЧП являются в каждой стране банки развития. В документе ООН целевую деятельность банков развития описывают через 5 направлений (5А):

- Apparaise – экономическое и социальное развитие;

- Accompany – сопровождение инвесторов долгосрочными кредитами;

- Attract – привлечение инвесторов, играющих роль катализаторов финансовых операций;

- Assist – поддержка сектора потенциального роста технической помощью;

- Alleviate – облегчить негативное влияние финансовых кризисов контрциклическим финансированием.

Международный опыт показывает, что самыми жизнеспособными банками являются те, которые имеют современную структуру корпоративного управления, систему контроля рисков, компетентные надзорные и управленческие структуры

Рисунок 3 - Пирамида деятельности банка развития

Рисунок 3 иллюстрирует в виде пирамиды направления деятельности успешных банков развития. Верхняя область пирамиды обозначает желаемый результат, средняя – основные направления деятельности, которые сопровождаются, как правило, следующими действиями: оценка, сопровождение, привлечение, помощь. Нижняя область пирамиды показывает требования к банкам для выполнения поставленных целей и достижения желаемого результата. Таким образом, если выполняются все требования и действия, появляется возможность достичь желаемого результата. Данная пирамида достаточно точно описывает эффективную деятельность банков развития. Однако на практике не все элементы пирамиды выполнятся в полной мере.

Таким образом, в XXI веке задачи банков развития заключаются в следующем:

- участие в проектных исследованиях и проектном финансировании;

- участие в администрировании государственных программ кредитования;

- оказание технической помощи, моделирование и трансфер технологий;

- анализ экономической целесообразности капиталовложений;

- мобилизация ресурсов в целях выполнения государственных и экспортных программ, способствование инновационному развитию страны путем создания венчурных фондов;

- помощь в привлечении капитала с международных рынков капитала;

- венчурное финансирование проектов и поддержка создания банков знаний;

- консалтинговые и инвестиционные услуги;

- лизинг, страхование;

- развитие предпринимательства и приватизации;

- проведение реструктуризации, развитие рынка капитала;

- способствование созданию обучающих центров предпринимательства.

Глава 2 Банки развития в России

2.1 Проблемы и пути их решения в Банках развития

При построении системы институтов развития в России необходимо учитывать полезный опыт других стран, в которых подобные структуры давно и эффективно взаимодействуют с государством и бизнесом, оказывая положительное влияние на экономику стран. На основании опыта Германии, в России 2 года назад разработан федеральный закон о банке развития, который устанавливает принципы организации, цели создания и деятельности, реорганизации и ликвидации государственной корпорации “Банк развития и внешнеэкономической деятельности (Внешэкономбанк)”. Банк развития действует в целях обеспечения повышения конкурентоспособности экономики РФ, ее диверсификации, стимулирования инвестиционной деятельности, оказывает поддержку экспорта российских конкурентоспособных товаров, а также поддержку малому и среднему бизнесу. Внешэкономбанк успешно осуществляет на коммерческой основе гарантийную поддержку российского промышленного экспорта в такие страны как Ливия, Иран, Сирия, Алжир, Мексика, Венесуэла, Узбекистан и другие.

Проблемы создания международной конкурсной системы государственных закупок в России заслуживают особого внимания. Необходимо отметить, что система конкурсных закупок является активным механизмом всесторонней интеграции отечественной промышленности в мировой рынок товаров и услуг.

Масштабный пакет антикризисных мер представила Германия, правительство которой объявило о планах выдачи кредитных гарантий по межбанковскому кредитованию на 544 млрд долларов, а также выделения 135 млрд долларов для прямых вливаний капитала в финансовые институты. Главным образом те, которые финансирует участников международных конкурсных торгов.

Для разрешения кризисной ситуации российским правительством также выделены крупные финансовые средства для поддержания ликвидности банковской системы и для поддержки финансового рынка. В том числе Внешэкономбанк, который обеспечивает поддержку участников международных конкурсных торгов.

Для поддержания реального сектора Правительством РФ также предусмотрено оказание государственной поддержки отечественным компаниям, ориентированным на экспорт, которые участвуют в международных конкурсных торгах.

В условиях мирового финансово-экономического кризиса предусмотрены также такие инструменты поддержки отечественных производителей ориентированных на экспорт, как экономическая дипломатия, экспортное кредитование и страхование. Функция страхования экспортных кредитов от коммерческих и политических рисков отнесена к сфере исключительной компетенции Внешэкономбанка. Развитие сотрудничества с ОЭСР, Бернским союзом/ Пражским клубом страховщиков экспортных кредитов и инвестиций, крупнейшими зарубежными экспортными кредитными агентствами может существенно укрепить международный авторитет Внешэкономбанка. Важной составляющей деятельности Внешэкономбанка является его взаимодействие с Банками развития стран СНГ. К настоящему времени Внешэкономбанком подписано рамочное соглашение на 300 миллионов долларов с Банком развития Казахстана. Банк кредитует его под конкретные проекты по поставкам различных видов российской продукции — это в первую очередь машины, оборудование, то есть продукция с достаточно высокой степенью добавленной стоимости. Подобные соглашения у банка есть и с другими странами СНГ, среди которых Белоруссия и страны Центральной Азии.[6]

В качестве агента Правительства Российской Федерации, ответственного за гарантийную поддержку экспорта промышленной продукции, определен “Банк развития и внешнеэкономической деятельности (Внешэкономбанк)”.

Наряду с предпринимаемыми мерами по преодолению мирового финансово-экономического кризиса внутри страны, Россия занимает активную позицию в построении новой мировой финансовой архитектуры. Обсуждение возможных мер преодоления кризиса мировой финансовой системы вышло на широкий международный уровень.

Говоря о глобальном финансовом кризисе, следует заметить, что кризис влечет за собой не только негативные последствия, но и предоставляет возможность оптимизировать кадры, вводить передовые технологии, выпускать наукоемкую, конкурентоспособную продукцию, заниматься энергосбережением. В целом, несмотря на все сопутствующие издержки, заметим, что кризис предоставляет России новые возможности для решения задач по повышению конкурентоспособности страны. Большая роль здесь отводится российскому Банку развития — Внешэкономбанку, который поддерживает отечественные компании, участвующие в международных конкурсных торгах, диверсификации экономики и модернизации финансового сектора РФ, которые экспортируют свою конкурентоспособную, наукоемкую, высокотехнологичную промышленную продукцию.[7]

2.2 Российский банк развития: поддержка малого предпринимательства

Для Российского банка развития, как государственного банка, поддержка малого бизнеса является одним из основных направлений деятельности. И на этом пути Банк добился определенных положи- тельных результатов – признанием его достижений в деле поддержки этого важного сектора отечественной экономики является присуждение в ноябре 2006 г. Национальной банковской премии в номинации «За достижения в области кредитования малого предпринимательства». У Российского банка развития уже сейчас более 30% кредитного портфеля сформированы за счет кредитов, предоставленных субъектам малого предпринимательства. [8]

Финансовая поддержка предприятий малого и среднего бизнеса осуществляется Российским банком развития в рамках государственной программы по поддержке малого предпринимательства с 2004 г., когда Наблюдательным советом Банка была утверждена разработанная совместно с Министерством экономического развития и торговли Российской Федерации Программа ОАО «Российского банка развития» по кредитованию субъектов малого предпринимательства. В продолжение этой работы с начала 2007 г. Банк приступил к реализации новой программы, базирующейся на положительном опыте предыдущей программы.

Главным отличием поддержки, оказываемой Российским банком развития малым и средним предприятиям, от программ других российских банков является применение двухуровневой процедуры кредитования – на первом этапе Российский банк развития предоставляет кредиты региональным банкам, которые на следующем этапе направляют средства на кредитование своих клиентов из числа субъектов малого предпринимательства. На сегодняшний день кредитные линии, работающие по предложенной Российским банком развития схеме, открыты региональным банкам для финансирования малых предприятий во всех федеральных округах. Наибольшую активность проявляют банки Приволжского и Центрального федеральных округов, где действует более половины кредитных линий. Можно также отметить Сибирский федеральный округ, где по Программе Российского банка развития работают 15 банков, Уральский – 8 банков, Северо-Западный – 7 банков, Южный и Дальневосточный – по 4 банка. С начала реализации Программы Российский банк развития открыл кредитные линии 80 региональным банкам, в рамках которых субъектам малого предпринимательства уже предоставлено более 3,5 тыс. кредитов на общую сумму свыше 8 млрд рублей.

Среди основных целей новой Программы – формирование эффективных механизмов финансовой поддержки и создание благоприятных условий для устойчивого развития малого и среднего предпринимательства. При реализации Программы Банк планирует использовать механизмы объединения государственных и частных финансовых ресурсов, активно работать в направлении привлечения денежных средств на финансовых рынках для последующего кредитования малого и среднего бизнеса. При оказании финансовой поддержки субъектам малого и среднего предпринимательства наш Банк, как банк развития, ориентируется на те отрасли, которые испытывают дефицит денежных ресурсов, но являются экономически значимыми для развития регионов, а также на реализацию национальных проектов. Программа нацелена на доведение средств, прежде всего, до ресурсодефицитных регионов, что тем самым позволит постепенно выравнивать уровни развития различных территорий. Именно такое направление возможно реализовать через дальнейшее расширение сети банков-агентов, т. е. банков, работающих по данной Программе.

Российский банк развития разработал свод критериев, по которым производится отбор банков для участия в Программе. Значительное внимание уделяется наличию опыта работы банка с малыми пред- приятиями, в том числе наличию специализированных технологий и программ работы с малыми пред- приятиями. Немаловажное значение при принятии Банком решения об открытии кредитной линии имеют цели кредитования, т. е. конкретные объекты кредитования и уровень процентных ставок, по которым региональные банки предоставляют кредиты субъектам малого предпринимательства. Специалистами Российского банка развития при этом анализируется средний уровень ставок в конкретном регионе: Банк ориентируется на кредитные организации, кредитующие конечных заемщиков по ставкам не выше средних. [9]

При разработке Программы было признано нецелесообразным ограничивать маржу регионального банка. Уровень процентной ставки для конечного заемщика зависит от риска, принимаемого банком, который сам его оценивает, т. е. действует рыночный механизм ценообразования на кредитные продукты.

Для того, чтобы малые предприятия могли получить кредиты по еще более низким процентным ставкам, Российский банк развития одновременно с взаимодействием с региональными банками проводит работу по привлечению субъектов Российской Федерации к реализации Программы – с 50 регионами уже подписаны соответствующие соглашения о таком сотрудничестве.

С созданием в соответствии с планом Правительства России Государственной корпорации «Банк развития и внешнеэкономической деятельности» (проект федерального закона «О банке развития» уже принят Государственной думой во втором чтении), как ожидается, появятся предпосылки для предоставления ресурсов малым и средним предприятиям по более низким ставкам, и преимущественным правом получения таких ресурсов будут пользоваться региональные банки–участники Программы, так как у них уже создана хорошая кредитная история. Формированию более благоприятных условий для финансовой поддержки малого и среднего предпринимательства также будет способствовать рефинансирование Банком развития коммерческих банков в целях получения «длинных» денег для долгосрочного кредитования малого и среднего бизнеса, в том числе в форме секьюритизации кредитов, предоставленных субъектам малого предпринимательства.

Одной из целей Программы является поддержка малых и средних предприятий, действующих в реальном секторе экономики, и, как следствие, увеличение их вклада в валовой внутренний продукт России. Для достижения целей Программы Банком разработан ряд кредитных продуктов. Исходя из этого, кредиты уполномоченным банкам и субъектам малого и среднего предпринимательства предоставляются на срок от 6 месяцев до 5 лет в зависимости от типа кредитного продукта:

- стартовый капитал;

- капитал для роста;

- оборотный капитал;

- регион.

В ходе реализации Программы продуктовый ряд будет модернизироваться в зависимости от потребностей малого и среднего бизнеса, а также изменений законодательной базы. Существенным является наличие «обратной связи», как с региональными банками, так и администрациями для этого совершенствования и учета региональных особенностей.

Работа с использованием двухуровневого механизма кредитования дает Банку ряд преимуществ: позволяет охватывать любые территории и не вступать в конкуренцию с коммерческими банками в регионах.

В перспективе Российский банк развития планирует расширять формы поддержки малых и средних предприятий в регионах, развивающих собственные программы поддержки предпринимательства, но испытывающих недостаток бюджетных средств. Планируется также разработать модели комплексных программ малого и среднего предпринимательства для регионов с разным уровнем экономического развития и разной отраслевой спецификой деятельности предпринимателей региона. Кроме того, Банк считает целесообразным стимулировать органы исполнительной власти к разработке новых программ поддержки предпринимательства и увеличению их финансирования. В этом вопросе большие надежды также возлагаются на создание вышеназванного Банка развития на солидной законодательной основе.[10]

2.3 Внешэкономбанк

Банк развития и внешнеэкономической деятельности (Внешэкономба́нк, ВЭБ) — российская государственная корпорация. Полное наименование — Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)».

С 2007 года является государственной корпорацией — некоммерческой организацией, учреждённой Российской Федерацией на основании Федерального закона «О банке развития» № 82-ФЗ от 17 мая 2007 года. Основные направления деятельности регулируются Меморандумом о финансовой политике, утверждаемым правительством РФ. Банковской лицензии не имеет, законодательство о банках и банковской деятельности распространяется на деятельность Внешэкономбанка в части, не противоречащей ФЗ «О банке развития».

История

Новая экономическая политика под началом Григория Сокольникова, наркома финансов, привела к реорганизации Государственного банка после чего был введён червонец в качестве стабилизационной валюты, 18 августа 1922 года в Москве был организован «Роскомбанк» для работы с иностранным бизнесом с капиталом в 10 миллионов золотых рублей($ 5,1 млн). Президентом банка был назначен бывший глава Сибирского торгового банка в Петрограде В.В. Тарновский; генеральным директором стал шведский банкир Улоф Ашберг. Шведский финансист получил от советского правительства концессию на организацию акционерного банка краткосрочного кредитования. Роскомбанку разрешалось осуществлять все операции, аналогичные операциям Госбанка, за исключением эмиссионных. Учредители должны были застраховать свой капитал от инфляционных потрясений, для этого банку предстояло работать в какой-либо из устойчивых иностранных валют или в исчислении на золото. Правлению Госбанка для осуществления постоянного контроля за деятельностью Роскомбанка было предоставлено право делегировать своего представителя в состав Правления Роскомбанка (с правом решающего голоса).

Ашберг также открыл в 1920 году торговые учреждения в Берлине и Копенгагене для урегулирования российских финансовых операций; берлинское отделение позже было превращено в банк «Garkrebo[de]», который также взял на себя миссию российского коммерческого банка в Германии. Кроме того, как представитель госбанка, они должны были брать на себя до 80 % кредитование международных работников связи, что являлось упущением неблагоприятных последствий пропаганды.

В результате получения одобрения после открытия в декабре 1923 года банка экспорта, наркомату внешней торговли было предложено преобразовать «Рускомбанк» в специальный банк внешней торговли. Преобразование произошло 7 апреля 1924 года: «Рускомбанк» стал Банком для внешней торговли СССР (Внешторгбанк СССР; с 1988 года банк стал носить название «Внешэкономбанк».

В 1987 году в ходе реформы банковского сектора преобразован в Банк внешнеэкономической деятельности СССР (Внешэкономбанк СССР). Новый устав утверждён Советом Министров СССР 14 июня 1988 года. Носил это название до 2007 года.

Обеспечивал организацию и проведение расчётов по экспортно-импортным операциям, кредитование, контроль за исполнением сводного валютного плана. Проводил операции на международных валютных и кредитных рынках. Руководил сетью совзагранбанков.

Денежные переводы советских граждан из-за рубежа обязательно проходили через Внешторгбанк и внутри СССР выдавались чеками («Чеки Внешторгбанка»), а не в исходной валюте.

С июля 2014 года Внешэкономбанк находится под секторальными санкциями Соединённых Штатов и Европейского союза, введёнными в связи с эскалацией вооруженного конфликта на востоке Украины. Потеря возможности рефинансировать долги перед иностранными кредиторами в совокупности с проблемными кредитами и необходимостью резервировать средства под их обеспечение (в частности, ВЭБ выдавал кредиты на приобретение промышленных активов на Донбассе и строительство олимпийский объектов в Сочи) стали предпосылками смены руководства Внешэкономбанка в феврале 2016 года. На место Владимира Дмитриева, руководившего компанией на протяжении 12 лет, пришел бывший заместитель председателя правления Сбербанка России Сергей Горьков; вместе с ним в ВЭБ перешел бывший старший вице-президент Сбербанка Николай Цехомский.

Деятельность

Внешэкономбанк является государственной корпорацией развития, его главные задачи — создание условий для экономического роста и стимулирование инвестиций. С принятием в 2007 году закона «О банке развития» главным направлением деятельности Внешэкономбанка стало финансирование крупных инвестиционных проектов, которые по тем или иным причинам не могут быть реализованы за счет коммерческих банков. Согласно меморандуму о финансовой политике, Внешэкономбанк кредитует проекты стоимостью более 2 млрд рублей и срок кредита при этом должен превышать 5 лет. В частности ВЭБ финансировал строительство автомобильного завода СП Ford-Соллерс, реконструкцию Хабаровского НПЗ и аэропорта Пулково, строительство завода по производству полипропилена в Тобольске.

Кроме того ВЭБ входит в число основных кредиторов строительства олимпийской инфраструктуры в Сочи, инвестируя 90 млрд рублей в более чем 17 различных проектов, в том числе основную олимпийскую деревню и горнолыжный комплекс «Роза Хутор».

Среди прочих функций Внешэкономбанка — поддержка экспорта, предоставление госгарантий по кредитам, развитие механизмов государственно-частного партнерства, содействие привлечению иностранных инвестиций. Для реализации последней функции в 2011 году был создан специальный Российский фонд прямых инвестиций с капиталом в 10 млрд долларов США.

Являясь государственным банком развития, ВЭБ также сохранил за собой функции государственной управляющей компании пенсионными накоплениями «молчунов». Доходность инвестирования пенсионных денег в 2011 году составила 5,9 %, что ниже уровня инфляции, но превышает доходность некоторых частных управляющих компаний. Работа в качестве агента Правительства по обслуживанию государственного внешнего долга также сохранилось за ВЭБом, несмотря на новые задачи.

В 2008—2009 годах Внешэкономбанк помимо прочего являлся агентом по реализации антикризисных мер государства, выдавая пострадавшим от кризиса компаниям субординированные кредиты и принимая на санацию коммерческие банки, в частности Связь-банк и Глобэкс.

Российский экспортный центр (РЭЦ), созданный при Внешэкономбанке, будет оказывать помощь российским экспортерам — от индивидуальных предпринимателей до крупных компаний. РЭЦ, начавший свою работу в октябре 2015 года, стал своеобразным «единым окном», благодаря которому предприниматель, выходя на внешний рынок, сможет получить грамотную поддержку, считает Президент ТПП РФ Катырин, принявший активное участие в создании РЭЦ.

Заключение

Банк развития и внешнеэкономической деятельности – уникальный для России финансовый институт. Его уникальность не только в объеме уставного капитала, но и в беспрецедентно широком перечне задач и полномочий.

Уникальность и своеобразие Внешэкономбанка как кредитной организации состоит в том, что Банку поручено проведения ряда операций, связанных с выполнением Российской Федерацией международных обязательств, таких как обслуживание и погашение государственного внешнего долга, управление государственными внешними финансовыми активами.

Государственная корпорация Банк развития и внешнеэкономической деятельности (Внешэкономбанк) - специализированный государственный финансовый институт, который хорошо известен мировому деловому сообществу и является одним из старейших российских банков.

В условиях мирового финансового кризиса Правительством Российской Федерации была определена программа антикризисных мер, в рамках которой Внешэкономбанк стал одним из основных участников.

Это мощный финансовый институт с богатой историей и большим опытом, который вносит неоценимый вклад в развитие национальной экономики, развитие приоритетных его направлений, поддержку малого и среднего бизнеса.

Без сомнения, банки развития играли и будут играть большую роль в развитии экономики, оказывая финансовую поддержку тем отраслям, которые по разным причинам не попадают в поле деятельности коммерческих банков. Дальнейшее развитие и модернизация банков развития позволит обеспечить доступ экономики к дешевым кредитным ресурсам и стимулировать ее развитие.

В XXI веке банки развития будут продолжать принимать активное участие в проектном финансировании, администрировании программ кредитования, оказании технической помощи и трансфере технологий, реализации прединвестиционных, технико-экономических и проектных исследований, финансировании средних и малых предприятий, развитии узкоспециализированных кадров.

В общем, компетентность, гибкость, приспособляемость и инновационный потенциал банков развития в пределах их политической, экономической и социальной среды будут определять в будущем их важность для развития страны.

Список использованной литературы

- Агапов А.Б. Административное право: учебник /. 6-изд., перераб. и доп. - М.: Издательство Юрайт.

- .Агапов А.Б. Публичный статус государственных корпораций /А.Б.Агапов // Ежегодник Центра публично-правовых исследований.

- .Бандурина Н.В. Правовые особенности отчетности и аудита государственных корпораций по законодательству Российской Федерации /Н.В. Бандурина // «Журнал российского права». - 20012. - №9.

- .Барков А.В. Понятие корпорации в доктрине и в практике /А.В. Барков // Законы России: опыт, анализ, практика. - 20014. - № 7.

- .Герасименко Н.В. Ответ на вопрос читателя: Что такое государственные корпорации и каковы цели их создания? /Н.В.Герасименко // «Законодательство и экономика». - 20014. - № 10.

- .Гаврилин Д.В. Особенности правового статуса агентства по страхованию вкладов как элемента банковской системы Российской Федерации /Д.В. Гаврилин. Дисс. . канд. юрид. наук. - М. - 20013.

- .Ершова И.В. Проблемы правового статуса государственных корпораций // «Государство и право». 2010. - № 6.

- .Ефимова JI. О правовой природе госкорпораций /Л.Ефимова // «Хозяйство и право». - 2015.- № 8.

- .Ильин И.Е. Государство и бизнес: в русле взаимовыгодного партнерства /И.Е. Ильин // Организация продаж банковских продуктов. -2014.-№1.

- .Козлова Н.В. Понятие и сущность юридического лица. Очерк истории и теории /Н.В. Козлова. - М. - 2013.

- .Кирдина С.Г. Государственные корпорации - ответ на глобальные экономические вызовы.

- .Курбатов А.Я. Государственные корпорации как организационно-правовая форма юридического лица/А.Я. Курбатов // «Хозяйство и право». 20014. - № 4.

- .Курбатов А.Я. Сферы деятельности государственных корпораций /А.Я. Курбатов // «Корпоративный юрист». - 2011. - № 6.

- .Лазаревский А. Диагноз института госкорпораций /А. Лазаревский // «ЭЖ-Юрист». 2014. - № 6.

- https://www.cbr.ru/publ/MoneyAndCredit/kriukov_04.pdf - Поддержка малого и среднего бизнеса Банками развития .

- http://www.guidebanking.ru/gbanks-719-2.html - Международные опыт создания Банков развития.

- http://elib.bsu.by/bitstream/123456789/149328/1/Ковалев_Банки%20развития%20в%20XXI%20веке.pdf - банки развития в 21 веке .

-

Кирдина С.Г. Государственные корпорации - ответ на глобальные экономические вызовы. ↑

-

Гаврилин Д.В. Особенности правового статуса агентства по страхованию вкладов как элемента банковской системы Российской Федерации /Д.В. Гаврилин. Дисс. . канд. юрид. наук. - М. - 20013. ↑

-

http://elib.bsu.by/bitstream/123456789/149328/1/Ковалев_Банки%20развития%20в%20XXI%20веке.pdf - банки развития в 21 веке . ↑

-

http://elib.bsu.by/bitstream/123456789/149328/1/Ковалев_Банки%20развития%20в%20XXI%20веке.pdf - банки развития в 21 веке . ↑

-

http://elib.bsu.by/bitstream/123456789/149328/1/Ковалев_Банки%20развития%20в%20XXI%20веке.pdf - банки развития в 21 веке . ↑

-

Гаврилин Д.В. Особенности правового статуса агентства по страхованию вкладов как элемента банковской системы Российской Федерации /Д.В. Гаврилин. Дисс. . канд. юрид. наук. - М. - 20013. ↑

-

Гаврилин Д.В. Особенности правового статуса агентства по страхованию вкладов как элемента банковской системы Российской Федерации /Д.В. Гаврилин. Дисс. . канд. юрид. наук. - М. - 20013. ↑

-

https://www.cbr.ru/publ/MoneyAndCredit/kriukov_04.pdf - Поддержка малого и среднего бизнеса Банками развития . ↑

-

https://www.cbr.ru/publ/MoneyAndCredit/kriukov_04.pdf - Поддержка малого и среднего бизнеса Банками развития . ↑

-

https://www.cbr.ru/publ/MoneyAndCredit/kriukov_04.pdf - Поддержка малого и среднего бизнеса Банками развития . ↑

- Анализ технологий совершения компьютерных преступлений

- правовые нормы, регулирующие публично-правовой режим защиты государственной тайны в Российской Федерации

- Отладка и тестирование программ: основные подходы и ограничения (Основные принципы отладки и тестирования)

- Роль мотивации в поведении организации (Теоретические основы формирования системы мотивации)

- Роль информационного права и информационной безопасности в современном обществе (Информационное право и его роль в современном обществе)

- Оценка стоимости недвижимости: Здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м

- Основы программирования на языке HTML

- Барьеры на пути эффективных коммуникаций (Теоретические аспекты эффективных коммуникаций)

- Финансовая политика и её реализация в РФ

- Понятия и виды толкования правовых норм

- Пенсии за выслугу лет государственным служащим

- Законодательный процесс в Российской Федерации