Банки как основные участники

Содержание:

Введение

В современном обществе на состояние финансов государства оказывают влияние ряд факторов: международные отношения, внутренняя политика и т.д. В большинстве современных передовых государств все большее влияние на развитие государства, в целом, оказывает банковская система страны. Состояние банковской системы и банковской деятельности является и важным критерием для международной оценки государства. Проблема устойчивости банковской системы перерастает национальные границы. Построение модели банка, банковской системы, наиболее защищаемой от общеэкономических и социальных потрясений, становится общенациональной проблемой, приоритетной экономической задачей современного мира. Вероятно, и в XXI столетии не раз придется столкнуться с необходимостью создания прочной банковской конструкции, способной защитить общество от потерь.

Вышесказанное обуславливает огромное значение национальной банковской системы, ее правовых основ, основ банковской деятельности. Ведь именно показатели банковской деятельности свидетельствуют о позитивном или негативном развитии банковской системы. Действующее законодательство о банках и банковской деятельности принималось во многом спонтанно, ускоренно, с заимствованием иностранного опыта, т.к. свою «банковскую историю» Россия оставила еще в начале 20 века. К настоящему времени банковское законодательство представляет собой десятки и сотни разноуровневых нормативных актов, зачастую противоречащих друг другу. Кроме того, в России до сего времени отсутствует ряд законов, регулирующих деятельность денежно-кредитных институтов. Неясность законодателя по ряду фундаментальных положений, как независимость Банка России, роль государственной собственности в банковском секторе, место иностранного капитала на российском рынке, незавершенность правового обеспечения иностранных инвестиций дестабилизируют экономическое развитие, отпугивают отечественных и иностранных инвесторов, снижают приток финансовых ресурсов в экономику страны.

Актуальность темы работы связана с тем, что в деятельности банков в рамках финансовой системы сохраняется ряд противоречий, снижающих эффективность хозяйствования, возможность развития более ускоренными темпами. Несмотря на наличие реальных проблем в современной банковской деятельности, есть и ряд законодательных решений, которые несут положительные моменты. Дальнейшее развитие отечественной финансовой системы возможно только с опорой на устойчивую банковскую систему.

Объект исследования – финансово-экономические отношения в сфере участия банков на финансовом рынке.

Предмет исследования – виды и роль банков в финансовой системе.

Цель курсовой работы состоит в рассмотрении роли участия банков на финансовом рынке.

Задачи курсовой работы:

- рассмотреть банки как финансово-кредитные институты;

- охарактеризовать виды и функции банков;

- проанализировать состояние банковской сферы Российской Федерации;

- выявить тенденции и перспективы развития банковской сферы Российской Федерации.

Методы исследования: анализ, синтез, обобщение, статистический, графический, сравнительный.

Теоретическая база исследования – учебники по государственным финансам, статьи из периодических изданий «Финансы», «Вопросы экономики» таких авторов, как В.В. Глущенко, Л.И. Пронина, Е.В. Киреева и др.

Курсовая работа содержит введение, две главы, заключение, список литературы и приложение.

|

Статистика гласит, что 63% граждан России нетрудоустроенные либо получают «черную» зарплату, а официально безработными признаны только 16% из их числа. 54% от количества зарегистрированных в органах службы занятости людей – женщины в возрасте от 31 до 50 лет. Правительство с целью снижения напряжения на рынке труда решило предоставить нетрудоустроенным гражданам пособие по безработице в 2018 году, максимальный размер которого составит 4900 рублей. Что такое пособие по безработице Граждане, не имеющие возможности устроиться на работу и состоящие на учете в центре занятости, могут претендовать на получение материальной помощи. Пособие по безработице в 2018 году не подвергнется индексации. Оно уменьшается по прошествии определенного периода времени. На величину субсидии по безработице влияет размер региональной ставки и трудовой стаж специалиста. Представители некоторых ведомств считают, что физические лица дискредитируют этот вид социальных выплат как явление, т.к. стараются получать его максимально возможное время. Чиновники настаивают на внедрении полноценной системы переобучения на базе центров занятости, которая позволила бы сократить расходы на переквалификацию специалистов. Статус безработного и условия его получения Нетрудоустроенными признают трудоспособных граждан, не имеющих постоянного заработка или работы. Предварительно они должны зарегистрироваться в службе занятости населения для поиска подходящей вакансии и демонстрировать готовность приступить к подходящей работе. Сотрудники центров занятости иногда отклоняют запросы инвалидов о получении материальной помощи, т.к. путают понятие трудоспособности и дееспособности. Если человек способен выполнять свои должностные обязанности, то он может встать на учет на биржу труда независимо от состояния своего здоровья. Нормативно-правовое регулирование По статье 34 закона РФ от 19.04.1991 «О занятости населения» получать пособие по безработице в 2018 году могут все граждане, официально признанные нетрудоустроенными. Физическое лицо может претендовать на работу, которая будет подходить ему по уровню квалификации, условиям труда, состоянию здоровья, транспортной доступности. К примеру, если гражданин получал на предыдущей работе 15000 р., то работник биржи труда должен ему подбирать вакансии с окладом не ниже 9500 р. Безработные жители, утратившие право на получение субсидии, могут претендовать на материальную помощь. Получить ее можно при переобучении по направлению органов службы занятости или по прошествии 36 месяцев с момента оформления статуса нетрудоустроенного. По закону воспользоваться льготами на переобучение могут физические лица младше 30 лет. К ним относится компенсация затрат на общественный транспорт, расходов на медикаменты (предоставляется при наличии справки из больницы). Кто имеет право на получение Встать на учет на биржу труда и зарегистрироваться как безработный может любой гражданин России, достигший возраста 16 лет без постоянного или временного дохода. Девушки в декрете воспользоваться этим правом не могут, т.к. они относятся ко временно нетрудоспособному населению. Получить статус безработной женщина сможет после достижения ребенком 1,5 лет. Материальную помощь по безработице не выплачивают следующим категориям жителей: не достигшим 16 лет; обучающимся по очной форме; пенсионерам; физическим лицам со статусом индивидуального предпринимателя; инвалидам, причисленным к нетрудоспособным группам; физическим лицам, решившим обратиться по месту временной регистрации; осужденным по решению суда на исправительные работы; лицам, предоставившим ложные сведения о признании их безработными. Выплаты на бирже труда Пособие начисляется на счет гражданину ежемесячно с того момента, как он получил статус безработного. Лица, лишившиеся работы из-за ликвидации компании, прекращения деятельности ИП или из-за сокращения штата сотрудников, не могут воспользоваться этой привилегией. Согласно статье №178 Трудового Кодекса РФ (ТК РФ) за такими гражданами сохраняется средняя зарплата на период поиска работы, равный 2 месяцам, а затем они смогут получать субсидию, как и другие нетрудоустроенные. Каждые 14 дней специалисту будут приходить запросы о перерегистрации. Отреагировать при их получении следует быстро, т.к. если физическое лицо не подтверждает регулярно свой статус, предоставление материальной помощи прекращается. Для возобновления выплат нетрудоустроенному работнику придется заполнять повторно заявление и собирать весь пакет документов. В течение какого периода выплачиваются Материальная помощь по безработице начинает начисляться с первого дня признания специалиста нетрудоустроенным. Порядок выплаты пособия по безработице в 2018 году не претерпит каких-либо серьезных изменений. При досрочном выходе на пенсию безработный лишается субсидии. Специалист не сможет стать участником государственной программы по борьбе с безработицей, если работает на полставки или имеет временную подработку. Субсидия выплачивается на протяжении 2 лет. После 7-12 месяцев наступает полугодовой перерыв. Если специалист не нашел работу по прошествии этого времени, он должен обратиться к своему куратору из центра занятости. После официального обращения выплаты возобновят на 7-8 месяцев, а затем опять наступит полугодовой перерыв. После этого субсидию будут перечислять на счет физического лица 4-5 месяцев. Сколько платят При расчете величины пособия по безработице учитывают трёхмесячный заработок на последнем месте работы. Суммарно до увольнения физическое лицо обязано проработать не менее 26 недель. Если гражданин трудился неполный день, то сначала сотрудники центра производят перерасчет рабочих часов. При итоговой сумме меньше 1040 часов специалисту назначают минимальный размер пособия, равный 850 р. Исключением являются дети-сироты. Им первые 6 месяцев выплачивают пособие, равное уровню средней региональной зарплаты. Минимальный и максимальный размер Величина выплат определяется должностью и трудовым стажем работника. Максимальный размер пособия по безработице составляет 4900 р., что в 2 раза ниже величины прожиточного минимума. 3 года правительство рассматривает прошения о повышении величины этой субсидии, но дополнительных средств из госбюджета для реализации данной цели до сих пор не выделили. Дотация минимального размера составляет 850 р. Она устанавливается: впервые ищущим работу выпускникам ВУЗов и студентам; желающим трудоустроиться после длительного перерыва; лицам, которые отработали менее 26 недель за год; специалистам, которые были уволены по решению профсоюза за нарушение трудовой дисциплины. Ребенок-сирота имеет право на получение увеличенного пособия по безработице в 2018 году. Оно равно размеру среднемесячной зарплаты, установленной в регионе проживания гражданина. Соответствующие изменения были внесены в Федеральный закон №89 и начинают действовать с 01.05.2018. Финансовая поддержка будет предоставляться сироте непрерывно 6 месяцев. Если за это время специалист не найдет работу, то размер пособия автоматически уменьшается до 850 р. Инвалидам величину выплат по безработице рассчитывают, как и обычным специалистам. Размер выплат Величина пособия по безработице в 2018 году напрямую зависит от размера зарплаты гражданина на предыдущем месте работы. На федеральном уровне ее величина не может превышать 4900 р, но в некоторых областях страны действуют районные коэффициенты. В этих регионах размеры пособия по безработице будут больше, чем установленные законом. Субсидию в 2018 году продолжат начислять в процентах от заработной платы, если были соблюдены следующие условия: гражданин проработал не менее 26 недель по трудовому договору; с момента увольнения прошло меньше 1 года; причиной потери работы не являются противоправные действия гражданина (присвоение имущества, нарушение трудовой дисциплины и т.д). Средний заработок рассчитывается на основании информации за 3 месяца, предоставленной гражданином. Получившуюся сумму умножают на районный коэффициент. К примеру, в Бурятии он составляет 1,3. Если субсидия равна 900 р, то при умножении она увеличится до 1170 р. Бывает так, что сумма материальной помощи по расчетам работников центра занятости получилась 10000 р. Нетрудоустроенный специалист получить выплату такой величины не сможет, т.к. по закону максимальный размер субсидии равен 4900 р. Порядок определения среднедневного заработка Особенности расчета пособия расписаны в постановлении Министерства труда РФ от 12.08.2003. При определении среднедневного заработка учитывается и основной оклад, и иные виды выплат от работодателя. Вознаграждение по итогам одного календарного года рассчитывается не с учетом полной суммы, а в размере 1/12 за каждый месяц работы. При вычислении среднего размера зарплаты берут информацию за 90 дней, предшествующих увольнению. При начислении пособия кроме зарплаты учитывают: надбавки за выслугу лет и иные трудовые достижения; дополнительный доход, полученный из-за сверхурочной работы; премии и гонорары; зарплата в натуральной форме. Субсидии ранее работавшим лицам в первый год Одно из обязательных условий увеличения размера субсидии – наличие непрерывного трудового стажа у специалиста на протяжении 12 месяцев до момента увольнения. Выплата пособия по безработице в 2018 году не претерпит изменений по этому пункту. Первые 3 месяца специалист будет получать 75% от суммы среднемесячного дохода, а последующие 4 месяца – 60%. По прошествии этого временного промежутка часто наступает полугодовой перерыв в выплатах, а затем на протяжении 5 месяцев специалисту начисляют 45% от его зарплаты. Дотации на второй год При втором 12-месячном периоде гражданин получает минимальную субсидию, умноженную на районный коэффициент. К примеру, в Москве этот показатель равен 1,7, а размер месячной материальной помощи составит 2890 р. По истечению второго года гражданина лишат предоставляемой субсидии. Общий период предоставления материальной помощи не может превышать 24 месяца при рассмотрении 36 календарных месяцев. Условия для Москвы Величина выплат определяется средним заработком гражданина за 3 месяца. В Москве пособие по безработице в 2018 году будет увеличенным, потому что региональный коэффициент здесь самый высокий среди всех городов России. Аналогичный показатель при расчете выплат используют власти Санкт-Петербурга. Московские безработные смогут воспользоваться транспортными льготами. Им дополнительно будут доплачивать 1190 р. Максимальный размер социального пособия составит 6940 р, а минимальный – 2890 р. После обращения в Департамент труда и социальной защиты населения гражданин получит статус безработного на 11 день с момента представления всех документов. Первые 10 дней вместе с сотрудниками центра занятости он изучает список актуальных вакансий. При непопулярной специальности физическому лицу будет предложено переобучение. Если за 10 дней поиски места учебы или работы не увенчаются успехом, то гражданину присваивают статус безработного и начинают начислять пособие. Когда выплаты прекращаются После официального трудоустройства гражданин перестает получать пособие по безработице. При регистрации факта смерти физического лица выплата материальной помощи прекращается. Если гражданин более 1 месяца не приходил в центр занятости, то государство перестанет перечислять деньги. Центр занятости может отказаться от предоставления пособия по безработице, если: гражданин отбывает уголовное наказание; физическое лицо приговорили к исправительным работам; при прохождении гражданином официального профессионального обучения или получения дополнительного образования с выплатой регулярного денежного пособия; при предоставлении физическим лицом ложной информации о себе; отказ гражданина от помощи государственных органов в поиске работы. В каких случаях выплаты временно приостанавливают с сохранением статуса При выезде гражданина с места жительства в связи с переобучением или повышением квалификации в учреждениях профессионального образования деньги поступать на его счет не будут. Во время призыва и прохождения обязательной воинской службы физическим лицам пособие не предоставляют, т.к. содержание военнослужащих оплачивается государством. Ограничение распространяется на отпуск по беременности и родам. На срок до 3 месяцев выплаты приостанавливают, если: гражданин отказался от 2 подходящих вариантов работы за время пребывания на бирже труда; физическое лицо отказалось от перепрофилирования или от участия в общественных работах; безработный был уволен с последнего места работы за нарушение трудовой дисциплины и иные действия, обозначенные 35 статьей ТК РФ; гражданин был отчислен с места переобучения; физическое лицо самовольно покинуло обучение по направлению от центра занятости. Как оформить Первым шагом любого человека, решившего получить официальный статус нетрудоустроенного, будет обращение в центр занятости населения по месту своей регистрации. Уполномоченный работник ведомства даст безработному бланк для оформления заявления и список документов, которые нужно представить для получения материальной помощи. После получения всех справок физическое лицо может повторно обратиться к работнику центра занятости. Сотрудник ведомства зафиксирует факт подачи документов, а затем предложит гражданину несколько вариантов работы. Акцент при поиске вакансий работник биржи труда должен делать на образовании, квалификации и трудовом стаже человека. К примеру, если инженеру предлагают устроиться на работу поваром, он вправе отказаться от такого предложения. Часто работников направляют на переобучение, а затем ищут им подходящие вакансии. Если все перечисленные мероприятия не помогли с поиском работы, то специалисту присваивают статус безработного. Куда обращаться Центры занятости населения есть в каждом регионе России. Гражданин, желающий официально стать безработным, должен прийти туда. Специалист, работающий с нетрудоустроенным населением, выдаст физическому лицу список документов, которые нужно будет собрать, чтобы получить пособие. Стать участником государственной программы можно только по месту постоянной регистрации. Если специалист зарегистрирован в Хабаровске, а находится по временной прописке в Москве, то он должен вернуться в свой родной город и там искать работу. Какие документы необходимы Оформление статуса безработного занимает 11 дней. Получить пособие по безработице в 2018 году может физическое лицо, которое признано нетрудоустроенным. Безработный может потратить деньги на коммунальные платежи или собственное пропитание. Решение о регистрации лица в качестве нетрудоустроенного и о выплате денежной компенсации принимается на основании следующих документов: паспорта; заполненного заявления; трудовой книжки или документа, который её заменяет; диплом об образовании и иные документы, подтверждающие квалификацию потенциального работника; справка о среднем заработке за 3 месяца с последнего места работы; СНИЛС (страховой номер индивидуального лицевого счета); ИНН (индивидуальный номер налогоплательщика); номер банковского счета для зачисления денег. |

Глава 1. Сущность и назначение банков в финансовой системе

1.1. Банки как финансово-кредитные институты, их система

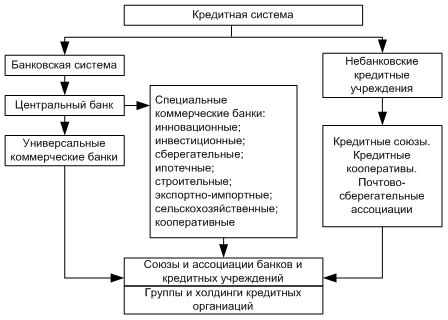

Кредитная система в институциональном аспекте - совокупность кредитно-финансовых учреждений, обслуживающих всю сферу кредитных отношений. Все кредитные учреждения взаимосвязаны и составляют определенную иерархическую структуру. Ядро всей кредитной системы составляет банковская система.

Банковская система государства - это совокупность различных финансово-кредитных институтов в стране в их взаимосвязи, действующая в рамках общего денежно-кредитного механизма в определенный исторический период[1].

Одноуровневая банковская система предполагает использование в основном горизонтальных связей между банками, универсализацию проводимых ими операций и выполнение аналогичных функций.

Двухуровневая банковская система основана на связях между банками в двух плоскостях: по горизонтали и вертикали.

По вертикали возникают отношения подчинения центральному банку как руководящему и регулирующему органу низовых звеньев системы.

Кредитная система государства складывается из банковской системы и совокупности, так называемых небанковских банков, т. е. небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита.

В мировой практике небанковские кредитно-финансовые институты представлены инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией. Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками.

Однако несмотря на постепенное стирание различий между банками и небанковскими кредитно-финансовыми институтами, ядром кредитной инфраструктуры остается банковская система (рис.1)[2].

Рисунок 1 – Структура банковской системы

Вся совокупность банков в национальной экономике образует банковскую систему страны.

В настоящее время практически во всех странах с развитой рыночной экономикой банковская система имеет два уровня.

Первый уровень банковской системы образует центральный банк (или совокупность банковских учреждений, выполняющих функции центрального банка, например, Федеральная резервная система США). За ним законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики.

Второй уровень двухуровневой банковской системы занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные и кооперативные.

Основной целью банковской системы является обслуживание оборота капитала в процессе производства и обращения товаров. Банковская система является главным звеном финансово-кредитной системы государства, так как на нее падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота страны.

Основные задачи банковской системы любой страны:

-

- обеспечение эффективного и бесперебойного функционирования системы расчетов в народном хозяйстве;

- аккумуляция временно свободных ресурсов в стране;

- кредитование производства, обращения товаров и потребностей физических лиц[3].

Элементы банковской системы образуют единство, выражают при этом специфику целого и выступают носителями его свойств.

Элементами банковской системы являются банки, некоторые специальные финансовые институты, выполняющие банковские операции, но не имеющие статуса банка, а также некоторые дополнительные учреждения. образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов.

К элементам банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

Банковская система не может существовать без банковского рынка. На нем концентрируются банковские ресурсы, а также осуществляется торговля банковским продуктом.

Свойства банковской системы:

1. Банковская система прежде всего не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям.

2. Банковская система специфична, она выражает свойства, характерные для нее самой, в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними.

3. Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае, если ликвидируется один банк, вся система не становится недееспособной - появляется другой банк, который может выполнять банковские операции и услуги. В банковскую систему при этом могут влиться новые части, восполняющие специфику целого.

4. Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике.

5. Банковская система является системой «закрытого» типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее она «закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская «тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Банковская система - «самоорганизующаяся», поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка.

7. Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнительной власти. Деловые банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов[4].

Банк – банковское учреждение (и в то же время финансовый институт), аккумулирующее денежные средства в их временно свободном состоянии.

Банковская система России - один из важнейших элементов ее финансовой системы. Как и вся экономика России, банковская система претерпевает в настоящее время кардинальные изменения, затрагивающие как структурную ее часть, так и функциональную. Изменения фиксируются банковским законодательством, разработка которого осуществляется на основе зарубежного опыта, опыта первых лет экономических реформ в России, современных представлений о сущности и назначении банковских учреждений.

Таким образом, основной инвестиционный потенциал сосредоточен в учреждениях именно банковской системы, возможности которых исключительны. Именно в банках аккумулируются финансовые ресурсы, которые впоследствии распределяются в те секторы и отрасли, которые наиболее динамично развиваются. В основе современной банковской системы лежат коммерческие банки, которые проводят операции в разных сферах финансового рынка. Но по мере специализации банковских услуг как основные финансовые институты стали популярными инвестиционные банки, которые ориентируются на мобилизацию долговечного капитала и предоставление средств посредством выпуска и размещения акций, ценных бумаг, а также на долгосрочное кредитование.

1.2. Виды, функции и назначение банков

Банковская система включает в себя три группы кредитно-финансовых институтов:

- Центральный банк;

- коммерческие банки;

- специализированные кредитно-финансовые учреждения.

В главе кредитной системы находится центральный банк. Он, как правило, принадлежит государству и выполняет основные функции по регулированию экономики.

Центральный банк монопольно производит эмиссию (выпуск) кредитных денег в наличной форме (банкнот), осуществляет кредитование коммерческих банков, хранит кассовые резервы других кредитных учреждений, выполняет расчетные операции и осуществляет контроль за деятельностью прочих кредитных институтов.

Коммерческие банки - это кредитные учреждения универсального характера, которые осуществляют кредитные, фондовые, посреднические операции, организуют платежный оборот в масштабе национального хозяйства.

Специализированные кредитно-финансовые учреждения занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Обычно они доминируют в узких секторах рынка ссудных капиталов.

В центре кредитной системы находится центральный банк, который, как правило, принадлежит государству и является важнейшим орудием макроэкономического регулирования экономики. Центральный банк монополизирует выпуск (эмиссию) кредитных денег в наличной форме (банкнот), аккумулирует и хранит кассовые резервы других кредитных учреждений, официальные золотовалютные резервы государства, осуществляет кредитование коммерческих банков, кредитует и выполняет расчетные операции для правительства, осуществляет контроль за деятельностью прочих кредитных институтов.

Вторым элементом современной банковской системы являются коммерческие банки - кредитные учреждения универсального характера, которые производят кредитные, фондовые, посреднические операции, осуществляют расчет и организуют платежный оборот в масштабе всего народного хозяйства.

Третий элемент банковской системы - специализированные кредитно-финансовые учреждения, занимающиеся кредитованием определенных сфер и отраслей хозяйственной деятельности. В их деятельности можно выделить одну или две основных операции, они доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру.

К специализированным кредитно-финансовым учреждениям относятся:

- инвестиционные банки;

- сберегательные учреждения;

- страховые компании;

- пенсионные фонды;

- инвестиционные компании[5].

Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков.

Сберегательные учреждения (взаимно-сберегательные банки, ссудно-сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства.

Страховые компании, главная функция которых — страхование жизни, имущества и ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли.

Пенсионные фонды, как и страховые компании, активно формирует страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя, таким образом, финансирование, как правило, долгосрочное, экономики и государства.

Инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Инвестиционные компании различаются в зависимости от колебаний курсов ценных бумаг. Повышение цены на акции, которыми владеет компания, приводит к росту курса её собственных акций. Основной сферой приложения капитала инвестиционных компаний служат акции корпораций.

В современных условиях специализированные кредитно-финансовые институты заняли важнейшее место на рынке ссудных капиталов, превратившись в основной резервуар долгосрочного капитала на денежном рынке, существенно потеснив в этой сфере коммерческие банки. Однако падение удельного веса коммерческих банков в совокупных активах кредитно-финансовых учреждений не означает, что их роль в экономике уменьшилась. Они продолжают осуществлять важнейшие функции банковской системы: депозитно-чековую эмиссию, коммерческий кредит, краткосрочное финансирование и т.д.

Во всем мире банковская кредитная система обслуживает промышленность, торговлю и государство в целом (через финансирование правительственных займов). Это обслуживание осуществляется путем сбора банками в государстве свободных денежных средств населения и предприятий[6].

Банки делят по их организации и по форме собственности на государственные, частные и акционерные. Крупные банки имеют устав, утвержденный правительством, и Министерство финансов контролирует их операции. Мелкие частные банки называются банкирскими конторами, банкирскими домами и своего устава не имеют. Существует деление банков по кругу клиентов, по продолжительности кредита и по роду основных операций. Но основным для всех банков является их деление на центральные и коммерческие. Главным отличием коммерческих банков от центральных является отсутствие права эмиссии денег.

Главная функция центрального банка состоит в регулировании денежной и кредитной системы, а также в непосредственном кредитовании правительства. Регулирование денежной системы осуществляется через выпуск банкнот, в соответствии с потребностями национальной экономики. Регулирование кредитной системы ведется через создание особых условий, оказывающих влияние на кредитную политику всех коммерческих банков (изменение учетных ставок, политика «открытого рынка», «минимальных резервов» и т.д.).

Таким образом, главная функция коммерческих банков в национальной экономике является кредитование промышленности, сельского хозяйства, жилищного строительства, торговли, обеспечение страхового и ипотечного дела. Все коммерческие банки делятся на универсальные и специальные, круг операций которых ограничен. Универсальные банки могут быть частными, государственными и кредитными товариществами. Всех их объединяет наличие сберкасс. Специальные банки принято делить на инвестиционные, ипотечные и отраслевые.

Глава 2. Анализ участия банков на финансовом рынке страны

2.1. Анализ состояния банковской сферы Российской Федерации

2017 год для российского банковского сектора выдался достаточно непростым в институциональном плане (множество крупных отзывов лицензий и санаций банков), хотя динамика многих показателей была вполне хорошей. Объем активов с начала года (январь-ноябрь) номинально вырос на 4,9% или на 3,9 триллиона рублей до 84 триллионов рублей на 1 декабря 2017 года (в реальном выражении рост на 5,9%), согласно данным Банка России. Для сравнения, за аналогичный период 2016 года снижение активов составило 3,2% в номинальном выражении, а очищенные от валютной переоценки темпы снижения активов были на уровне 0,3% (рис. 2).

Рисунок 2 - Динамика банковских активов в 2017 году по месяцам

Ситуация с кредитованием экономики в 2017 году оказалась несколько хуже, чем с динамикой активов. В частности, согласно опубликованной Центробанком РФ статистике, за январь-ноябрь 2017 года кредитование экономики выросло на 3% (3,9% в реальном выражении). Доля просрочки по сравнению с началом 2017 года практически не изменилась, снизившись с 6,72% на начало года до 6,68% на 1 декабря 2017 года. В течение года динамика этого показателя носила неустойчивый характер. Локальный максимум просроченной задолженности был достигнут по итогам марта 2017 года (7,39%). Неустойчивая ситуация с динамикой просрочки обусловлена волатильностью корпоративного кредитования, в то время как по розничным кредитам доля просроченной задолженности практически непрерывно снижалась (с 8,1% по итогам января до 7,3% на 1 ноября 2017 года).

Доля просроченной задолженности по кредитам экономике в 2018 году будет снижаться. По итогам следующего года, вероятно, следует ожидать ее снижение на 0,4-0,7 процентного пункта.

С начала года (январь-ноябрь) суммарная прибыль российских банков составила 870 миллиардов рублей (в среднем 79 миллиардов в месяц), против 788 миллиардов рублей за аналогичный период годом ранее. При этом на скользящем отрезке (за 12 месяцев) российским банкам удалось суммарно заработать чуть более 1 триллиона рублей.

Таким образом, вероятность побить рекорд 2012 года (1 триллиона рублей) всецело зависит от результата декабря, и сейчас выглядит достижимой. В то же время прибыль в текущем году могла быть намного больше (вплоть до 1,5 триллионов рублей), однако в июле-сентябре, по данным Банка России, кредитные организации получили суммарный убыток в размере 95,6 миллиарда рублей, что прервало достаточно длинную серию десяти прибыльных кварталов подряд. Основной причиной значительных убытков в третьем квартале стал результат двух банковских групп (Открытие и БИН), без учета результата которых остальные кредитные организации суммарно получили достаточно большую прибыль.

Стоит отметить, что убыток в июле-сентябре 2017 года является вторым по размеру в современной истории России, и лишь немногим уступает рекордному убытку четвертого квартала 2014 года, который тогда составил 96,1 миллиарда рублей. Прибыль российских банков в декабре 2017 года стала неплохой, но меньше, чем в ноябре (177 миллиардов рублей).

Главной тенденцией на российском финансовом рынке продолжила оставаться его «зачистка». В 2017 году число отзывов лицензий банков (более 60 с начала года) и других финансовых компаний оставалось высоким, но уже не рекордным (в 2016 году более 100 банков лишились лицензий добровольно и принудительно). Снижение числа отзывов лицензий не должно вводить в заблуждение относительно скорого завершения этого процесса. Во-первых, относительные темпы исхода игроков с рынка остаются высокими, а во-вторых, в 2017 году финансовый рынок покинули по-настоящему крупные банки. Кроме того, сразу три крупнейшие частные банковские группы отправились на санацию (рис.3).

Рисунок 3 – Число отзывов и аннулирования лицензий банков

2017 год начался с отзыва лицензии у Татфондбанка в марте 2017 года, входившего в ТОП-50 по размеру активов, и в целом кризиса у большого числа крупных татарстанских банков. В апреле лицензий лишились два банка из ТОП-100: Росэнергобанк и Банк «Образование» и была объявлена санация банка Пересвет, в мае – Банк БФА, а в июле – крупный Межтопэнергобанк, и входящий в ТОП-30 Банк «Югра». Начиная с августа, уже столь крупных отзывов лицензий не было, но началась череда санаций.

Первыми на санацию ушла Группа ФК «Открытие» (Банк ФК «Открытие» в начале года был крупнейшим частным банком страны и располагался на 6-м месте по активам), включающая одноименный банк, санируемым Банк Траст и недавно приобретенный Росгосстрах. Почти сразу же на санацию отправились банки Группы БИН, а уже в декабре Центробанк РФ взялся санировать Промсвязьбанк (10-е место по активам на 1 ноября 2017 года).

На фоне отзыва лицензий у многих частных банков, а также санации у трех крупнейших банковских групп произошло заметное огосударствление российского банковского сектора. В ТОП-10 теперь лишь 2 банка являются частными (причем один из них имеет очень тесные отношения с госкомпанией). При этом в ТОП-20 только 5 банков формально являются частными и российским, а в реальности полноценно независимыми от государства частными банками можно назвать лишь три из крупнейших двадцати, хотя годом ранее таких было 8.

Таким образом, теперь государство прямо и косвенно контролирует примерно три четверти активов российского банковского сектора. При этом руководство Центробанка РФ и другие представители власти заявляют, что такое развитие событий не является целью, и в скором времени санируемые банки должны быть выставлены на продажу, а крупнейшие госбанки могут быть приватизированы.

Однако в текущих условиях банки представляют малую ценность, поэтому покупателей по адекватной цене будет найти довольно сложно, а приватизация госбанков может сильно снизить их капитализацию, так как в глазах клиентов и инвесторов статус госбанка имеете значительную ценность. Поэтому, вероятно, текущий уровень госучастия в банковском секторе России – это надолго.

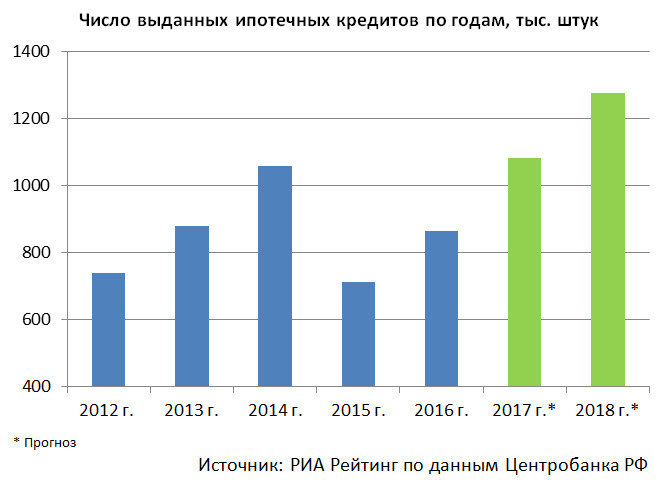

Неожиданно розничное кредитование выступило флагманом банковского сектора. Данный сегмент рынка уже в 2016 году показывал признаки стабилизации, однако в 2017 году были превышены все самые смелые прогнозы. Объем розничного кредитного портфеля вырос почти на 1,5 триллиона рублей за 2017 год или на 14% до 12,3 триллиона рублей на 1 января 2018 года, что станет лучшим результатом с 2013 года. Среди кредитов населению наилучшую динамику продемонстрировало ипотечное кредитование, которое обеспечило более половины всего прироста. Центробанк РФ уже даже стал говорить о перегреве, и еще в середине года повысил коэффициенты риска по кредитам с малой долей первоначального взноса.

Вероятно, победит ставка на высокие темпы роста ипотечного кредитования, даже несмотря на опасения по формированию пузыря. При этом обсуждение механизмов предотвращения закредитованности населения может резко активизироваться в 2018 году, в частности, может появиться жесткое регулирование соотношения официальных доходов к объему выплат по кредитам, о чем разговоры идут уже давно. По оценкам аналитиков, в 2018 году ипотечных кредитов будет выдано на 2,2-2,4 триллиона рублей, а суммарный розничный портфель, вероятно, вырастает на 15-17% (рис.4).

Рисунок 3 – Число выданных ипотечных кредитов по годам, тыс. штук

В 2017 году Центробанк РФ шесть раз снижал ключевую ставку, однако этот процесс далеко не закончен, и при благоприятной ситуации с инфляцией в 2018 году можно ожидать аналогичного по масштабам снижения. В целом политика монетарных властей оказалась несколько мягче, чем это ожидалось в конце 2016 и начале 2017 года. Однако рекорд по минимальному уровню инфляции (2,5% по итогам 2017 года) позволил снижать ставки более быстрыми темпами. Стоит отметить, что наиболее существенно снижение ставок ощутили на себе розничные клиенты, о чем уже упоминалось ранее, однако и корпоративный сектор в конце года тоже начал ощущать улучшение условий по банковскому кредитованию. В 2018 году Центробанк РФ, по мнению аналитиков, снизит ключевую ставку в пределах 1,5-2 процентных пунктов, и при благоприятных условиях ставка может опуститься даже ниже 6%.

В 2017 году произошел резкий рост интереса в мире у широкого круга инвесторов к финансовым технологиям. Были опасения, что финансовые компании будут вытеснены с рынка IT-гигантами. Итоги 2017 года несколько снизили такую вероятность. Во-первых, технологичным компаниям не удалось показать заметного прогресса в области финтеха, а во-вторых, что более важно, банки агрессивно включились в «гонку технологий», хотя ранее считалось, что они очень консервативные и неповоротливые. Большие надежды до сих пор возлагаются на blockchain, однако, несмотря на все внимание к данной теме и инвестиции в сопутствующие технологии, готовых прикладных продуктов на blockchain платформе почти нет, а прорывных нет точно. Скорее всего, финтех ближайшие годы останется в числе наиболее популярных направлений, однако, по мнению аналитиков, можно рассматривать скорее инерционный сценарий развития технологий в финансовой сфере, нежели революционный.

Проблема, которая уже ушла на второй план, вновь встала во главу стола. Санкции со стороны США достаточно сильно ужесточились в 2017 году, и вероятно, в 2018 году произойдет дальнейшее их усиление. Часто осуждается возможность введения санкций против российского госдолга, что может быть очень болезненным для финансового сектора страны. Большая ясность по масштабам санкций и дальнейшего развития этой темы наступит в первой половине 2018 года. В целом ситуация с санкциями может стать одним из возможных «черных лебедей» для российских банков и финансового сектора[7].

Заметно снизить кризисные явления в банковском секторе может рост стоимости недвижимости в 2018 году. Жилая недвижимость, вероятно, может показать рост цен из-за развития ипотеки, а в сегменте коммерческой недвижимости уже в 2017 году заметно сократилась вакантность площадей, и в следующем году могут быть локальный дефицит, что приведет к росту ставок. По мнению аналитиков, рост цен на российскую недвижимость может помочь многим банкам, так как они и их акционеры часто являются крупными владельцами недвижимости, и кроме того, недвижимость – это основной залог у банков. Таким образом, рост на рынке недвижимости может помочь многим банкам решить проблемы с кредитованием и привлечением капитала.

В 2017 году стартовал новый способ санации банков через Фонд консолидации банковского сектора (ФКБС) фактически под управлением Центробанка РФ. Проблема санации банков обсуждается давно. Предыдущие два способа санации: через госструктуры (АСВ, ВЭБ, ВТБ и другие), которые применялись после кризиса 2008 года, и санация частными банками, которая использовалась вплоть до 2017 года, в целом признаны провальными. Некоторые эксперты критиковали Центробанк РФ за предыдущие провалы, хотя он лишь частично нес ответственность за результат санации, поэтому теперь санацию регулятор взял под полный свой контроль. При этом рядом аналитиков уже высказывалось мнение, что новый способ санации формирует конфликт интересов (Центробанк РФ регулирует все банки, но лично заинтересован в результате у небольшого числа из них). Новый способ санации «взял сразу с места в карьер» – за короткий срок сразу три крупнейшие банковские группы отправились на санацию, а расходы по оздоровлению их, вероятно, превысят 1 триллион рублей. Скорее всего, «отбить» вложения не удастся, и санация станет убыточной для Центробанка РФ. При этом возможен частичный успех, то есть продажа обновленных банков (вместе или порознь) хотя бы за часть потраченных на них средств. Но даже такой результат далеко не гарантирован, и возможно, этот способ санации тоже станет неудачным. В таком случае есть еще вариант – санация иностранными банками российских. В целом иностранные банки, работающие в России, имеют хорошую репутацию, и можно надеяться, что они не будут решать свои проблемы за счет санируемых банков, как это практиковалось ранее рядом российских игроков. При этом с «иностранцами» может быть все гораздо сложнее, так как их будут останавливать лимиты на работу в России согласно Базелю, а также репутационные и правовые риски из-за санкций в отношении России.

Таким образом, в настоящее время в России существуют ряд проблем, связанных с кризисом в экономике, основными факторами которого являются санкции, касающиеся в области ограничения импорта некоторых товаров, а также падение цен на нефть, преобладающая инфляция в стране, интенсивный рост курса доллара и снижение рубля на международном рынке. В ходе всех событий пострадала российская банковская система. Она была практически отрезана от западных рынков капитала, а доступные источники заимствований стали дороже. В условиях рыночной инфраструктуры банки занимают важное место, так как управляют кредитно-денежными отношениями и финансами в целом, за счёт чего поддерживают активность и стабильность экономики в целом. Главной проблемой для российских банков является наличие высокой конкуренции с другими банками, обладающие большой долей иностранного капитала и имеющие вполне стабильное положение и репутацию на мировом рынке банковских услуг, тем самым, это позволяет им диктовать свои условия и предложения в изменение банковской деятельности в своих интересах.

2.2. Тенденции и перспективы развития банковского сектора Российской Федерации

Для нахождения путей решения различного рода проблем в банковской системе нужно опираться как на государственную помощь, так и на внутренние ресурсы по борьбе самих банков. Нужно научиться оценивать ситуации в России и оказываемое давление на отечественную экономику другими странами, чтобы вовремя предотвратить разлад в различных сферах общественной деятельности путем реформирования, изменения нормативно-правовых актов. А для того, чтобы наша экономика была на «плаву» нужно ещё повышать значимость отечественных кредитных учреждений на мировом рынке банковских услуг и не поддаваться влиянию извне.

Современные тенденции развития России в политическом и экономическом аспекте оказывают влияние на все сферы общественно-экономических и финансовых отношений. Также в условиях усиливающейся глобализации, события в мировом хозяйстве и изменчивая конъюнктура рынков способствует трансформации контура и вектора экономического развития отдельных стран. Одним из фундаментальных институтов национальной экономики является банковский сектор, его состояние и устойчивость зависит от множества факторов внешнего и внутреннего характера. В свою очередь состояние банковской системы во многом определяет тенденции и качество развития народного хозяйства. Поэтому важно проводить анализ динамики функционирования банковской системы в меняющихся условиях макросреды и мировой экономики с возможностью прослеживать взаимовлияние всех элементов национальной экономики[8].

Современные коммерческие банки - это кредитные организации, которые имеют исключительное право осуществлять в совокупности привлечение во вклады средств юридических и физических лиц, проведение расчетов и размещение денежных средств от своего имени и за свой счет на условиях возвратности, платности, срочности.

В результате во многом изолированного и во многом сегментарного функционирования банковской системы и реального сектора в национальной экономике усилились структурные диспропорции. Поэтому для российской экономики выход из нынешнего кризиса будет крайне сложным и потребует принятия нестандартных решений.

Основными целями дальнейшего развития банковского сектора являются:

- укрепление устойчивости банковского сектора, исключающее возможность возникновения системных банковских кризисов;

- повышение качества осуществления банковским сектором функций по аккумулированию денежных средств населения, предприятий и их трансформации в кредиты и инвестиции;

- укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков, в первую очередь населения;

- усиление защиты интересов вкладчиков и других кредиторов банков;

- предотвращение использования кредитных организаций в недобросовестной коммерческой деятельности[9].

Решение обозначенных целей будет осуществляться вместе со следующими задачами в сфере нормативного правового регулирования:

- приблизить основные правовые нормы функционирования кредитных организаций к международно признанным нормам, в том числе определенным в документе Базельского комитета по банковскому надзору «Основополагающие принципы эффективного банковского надзора»;

- укрепить права кредиторов и вкладчиков;

- обеспечить совершенствование правовых механизмов и развитие процедур ликвидации кредитных организаций, у которых отозваны лицензии на совершение банковских операций;

- укрепить нормативные механизмы конкуренции и предотвращения действий по ограничению свободы коммерческой деятельности в банковской сфере;

- законодательно обеспечить условия для формирования системы гарантирования вкладов;

- создать нормативно-правовые условия для перехода на международные стандарты бухгалтерского учета и финансовой отчетности;

- обеспечить совершенствование системы валютного регулирования и валютного контроля;

- создать условия для более широкого применения современных электронных технологий;

- обеспечить возможности для противодействия установлению недобросовестными лицами контроля над кредитными организациями.

Общими принципами формирования кредитной системы являются:

1. Выработка научно обоснованной концепции развития кредитной системы.

Целью научно обоснованной концепции развития кредитной системы является наиболее полная мобилизация кредитно-финансовых ресурсов, необходимых для удовлетворения потребностей развития общества.

2. Концентрация части кредитно-финансовых ресурсов в централизованных фондах государства. Формирование централизованных фондов денежных средств государства осуществляется с целью обеспечения финансирования расходов на содержание правительства, армии, судебных органов, учреждений образования, здравоохранения, культуры, а также накопления средств на строительство объектов общегосударственного значения.

3. Определение основных направлений использования финансовых ресурсов государства. Целью выработки основных направлений является наиболее эффективное использование ресурсов путем распределения их прежде всего в приоритетные сферы, а также в социальную сферу.

4. Осуществление практических действий, направленных на достижение поставленных целей, определение финансового воздействия на развитие экономики. Для этого необходимо функционирование эффективного кредитно-финансового механизма, который можно определить как совокупность способов организации кредитных отношений.

5. Регулирование кредитных отношений с использованием научно обоснованной политики[10].

В зависимости от характера поставленных задач и длительности периода кредитная политика подразделяется на кредитно-денежную стратегию и кредитно-денежную тактику. Кредитно-денежная стратегия ориентирована на длительный период развития и предусматривает решение крупномасштабных задач. Кредитно-денежная тактика направлена на решение задач конкретного этапа развития государства и связана с изменением форм и методов организации финансовых отношений исходя из его текущих потребностей.

Кредитно-денежная стратегия и тактика тесно связаны между собой. В качестве финансовой стратегии следует рассматривать финансовое оздоровление экономики и динамичный рост ВНП, повышение конкурентоспособности продукции, что, в свою очередь, можно достигнуть через сокращение бюджетного дефицита, снижение темпов инфляции, укрепление национальной денежной единицы.

Анализируя основные тенденции современной кредитно-денежной политики можно выделить ее стратегические направления на перспективу:

- Обеспечение экономического роста путем повышения эффективности финансового регулирования различных сфер экономики (внешней торговли, инвестиционного и фондового рынка и т.д.).

- Укрепление национальной денежной единицы, увеличивая ее товарное и ресурсное обеспечение.

- Создание надежных финансовых, банковских и кредитных институтов, обеспечивающих эффективное регулирование денежного оборота.

- Реализация мер по укреплению и повышению степени доверия субъектов экономики к финансовым институтам, в частности к банкам, в целях увеличения масштабов рынка ссудного капитала.

- Модернизация платежно-расчетной системы с целью эффективной организации сферы безналичных расчетов и предотвращения неплатежей.

- Налаживание работы фондового рынка.

- Создание объективных предпосылок для усиления инвестиционной активности[11].

Эффект государственных программ во многом зависит от изменения их структуры в пользу программ-локомотивов, ядра экономического роста, включающего, в первую очередь, программы, определяющие развитие высокотехнологичных секторов и транспортной инфраструктуры.

Выявленные тенденции развития банковской системы и определение основных негативных факторов, влияющих на развитие, позволяют проводить более детальное прогнозирование и планирование экономической стратегии в рамках отдельных стран. Для этого необходимо определить динамику качественных показателей банковской системы в условиях стагнирующей экономики России. Устойчивость банковской системы зависит от фазы и цикла экономического развития, макроэкономической ситуации, состояния денежно-кредитной системы, платежеспособности хозяйствующих субъектов, склонности населения к сбережениям, стабильности финансовой системы и так далее.

Таким образом, интеграция Российской Федерации в мировое сообщество посредством создания кредитной системы, основанной на международных стандартах, чего можно достичь путем разработки и принятия законопроектов в области финансов.

Заключение

В современной рыночной экономике банковская система играет огромную роль. Её деятельность связана с процессом воспроизводства. Банки - элементы банковской системы, опосредуют связи между субъектами экономики, и любое изменение в банковской системе тем или иным образом будет затрагивать всю экономику. Из этого следует, что надежная банковская система является важным условием эффективного функционирования всей рыночной экономики.

Банковская система - это совокупность различных видов банков и банковских объединений в их взаимосвязи и взаимодействии. К основным видам банков относятся коммерческие, эмиссионные, сельскохозяйственные, кооперативные и др. Важнейшими банковскими объединениями считаются банковские ассоциации, банковские картели (консорциумы), тресты, концерны и др. Главный элемент банковской системы - центральные эмиссионные банки, осуществляющие руководство и контроль за функционированием и развитием всей банковской системы страны.

Взаимодействие и взаимосвязь разных видов банков и банковских объединений, в результате которых формируется банковская система, возможны только в условиях выполнения Центральным банком своих основных функций. Во многих странах мира такими функциями являются проведение единой денежной и кредитной политики, достижение стабильности денежной единицы и цен, регулирование экономики и др. Центральный банк той или иной страны ставит перед собой определенные специфические цели. Для одних основная задача - поддержка приоритетных направлений экономической политики правительства, обеспечение высокого уровня занятости, постоянных темпов экономического роста, для других - содействие благосостоянию населения. Кроме того, банки развитых стран мира сохраняют официальные золотовалютные резервы, осуществляют кредитование коммерческих банков, правительства, выполняют для последнего расчетные операции, проводят безналичный расчет.

Современные тенденции развития мировой экономики очертили новые контуры мировой финансовой системы, что требует от руководителей вновь созданных российских коммерческих банков и ученых, занятых изучением проблем внешнеэкономического развития отечественных банков, внимательного изучения современного состояния мировой финансовой системы, ее структуры и тенденций развития основных элементов.

В настоящее время банковский сектор пока не вышел на требуемый уровень развития рыночной дисциплины и конкурентной среды. Это отрицательно сказывается на качестве банковских услуг и требует трансформации модели развития банковского сектора. Трансформация модели развития и определение задач дальнейшего развития банковского сектора в свою очередь невозможна без анализа и осмысления уже накопленного опыта проведения реформ в банковском секторе.

В условиях санкций почти все звенья финансовой системы России оказались в затруднительном положении. Банковская система, пережив шок после принятия санкций в отношении России, приспособилась работать в новых экономических условиях. Банковский сектор является неотъемлемой частью экономической системы страны и в значительной мере отражает основные тенденции ее развития в современных условиях.

Главной целью развития банковского сектора в России является активное участие в модернизации экономики на основе существенного повышения уровня и качества банковских услуг, которые предоставляются организациям и населению. Кроме этого банковскому сектору необходима системная устойчивость. Достижение этих целей является необходимым условием для развития российской экономики и повышения ее конкурентоспособности на международной арене. Следует отметить, что в настоящее время уже создаются условия для дальнейшего увеличения вклада кредитных организаций в повышение эффективности и конкурентоспособности российской экономики.

Список использованной литературы

- Ананьев Д.Н. Банковский сектор России: итоги и перспективы развития // Деньги и кредит. - 2014. - №3. - С.3-8.

- Андрюшин С. Денежно-кредитная политика и глобальный финансовый кризис: уроки для России // Вопросы экономики. - 2013. - №1. - С.38-50.

- Архипов А. Вопросы кредитной деятельности // Экономист. - 2014. - №2. - С.92-96.

- Балакин С. Перспективы и направления развития банковской деятельности // Проблемы теории и практики управления. - 2016. - № 8. - С.115-123.

- Блуцевская, Ю.А. Финансовые потоки между основными секторами экономики // Вопросы экономики. - 2015. - №6. – С.34-36.

- Брайчева Т.В. Государственные финансы. - СПб.: Питер, 2014. - 328 с.

- Дадашев А.З. Финансовая система России: учебник. – М.: ИНФРА-М, 2014. – 395 с.

- Дробышевская М.Н., Кулякова М.Н. Проблемы и перспективы развития современной российской банковской системы // Научно-методический электронный журнал «Концепт». – 2017. – Т. 18. – С. 62–65.

- Дроздова К.С. Современная финансовая политика России: проблемы и перспективы // Молодой ученый. - 2015. - №12. - С. 413-415.

- Едронова В.Н., Хасянова С.Ю. Пути совершенствования кредитной политики // Финансы и кредит. - 2014. - №3. - С.13-16.

- Живалов В. Финансовые потоки в российской экономике. - М.: Экономика, 2015. – 127 с.

- Квашнин С.С. Анализ современной концепции денежно-кредитного сектора экономики // Национальные интересы: приоритеты и безопасность. - 2013. - № 38. - С. 27-35.

- Миляков Н.В. Финансы: курс лекций. – М.: ИНФРА-М, 2013. – 528 с.

- Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков: учеб. пособие. - М.: Аспект Пресс, 2014. - 820 с.

- Сайбель Н.Ю., Данилова Ю.А. Современное состояние банковского сектора России в условиях санкций // Молодой ученый. - 2017. - №1. - С. 257-260.

- Финансы: учеб. пособие / Под ред. В.В. Ковалева. - М.: Велби, 2013. - 493 с.

- Финансы: учебник для вузов / Под ред. Л.А. Дробозиной. - М.: ЮНИТИ, 2013. - 486 с.

- Финансы: учебник./ Под ред. А.Ю. Казака, Л.И. Сергеева. - СПб.: Питер, 2014. - 581 с.

- Фетисов Г.Г. Устойчивость, стабильность, равновесие и надежность банковской системы: понятия и критерии оценки // Законодательство и экономика. 2014.№8.С.17-21.

Приложение

Таблица 1

Рейтинг банков по надежности по данным Центробанка за 2017 год

|

Наименование банка |

Рента-бельность капитала, % |

Норматив мгновенной ликвид-ности, % |

Достаточ-ность капитала, % |

Доля депозитов в пассивах, % |

Объем капитала, млрд руб |

|

Сбербанк |

20,2 |

218 |

13,7 |

39,6 |

22 336 |

|

ВТБ Банк Москвы |

5,6 |

34,5 |

11,1 |

5 |

9,5 |

|

Газпромбанк |

17,2 |

82,61 |

13,15 |

10,8 |

5,2 |

|

ВТБ 24 |

16,3 |

67,20 |

10,69 |

55 |

13,4 |

|

ФК Открытие |

5,8 |

144,1 |

13,4 |

19,7 |

2,8 |

|

Россельхозбанк |

1,5 |

92,3 |

16,4 |

2,8 |

|

|

Альфа-Банк |

3,6 |

150 |

14,4 |

11,3 |

2,5 |

|

Московский Кредитный Банк |

2,9 |

60 |

12,6 |

16,2 |

1,45 |

|

Промсвязьбанк |

12 |

108 |

13,5 |

26 |

1,33 |

|

ЮниКредит Банк |

10,1 |

145 |

16,7 |

8,9 |

1,2 |

-

Финансы: учебник./ Под ред. А.Ю. Казака, Л.И. Сергеева. СПб.: Питер, 2014. С.163. ↑

-

Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков: учеб. пособие. М.: Аспект Пресс, 2014. С.242. ↑

-

Финансы: учеб. пособие / Под ред. В.В. Ковалева. М.: Велби, 2013. С.341. ↑

-

Миляков Н.В. Финансы: курс лекций. М.: ИНФРА-М, 2013. С.378. ↑

-

Брайчева Т.В. Государственные финансы. СПб.: Питер, 2014. С.291. ↑

-

Финансы: учебник для вузов / Под ред. Л.А. Дробозиной. М.: ЮНИТИ, 2013. С.217. ↑

-

Сайбель Н.Ю., Данилова Ю.А. Современное состояние банковского сектора России в условиях санкций // Молодой ученый. 2017. №1. С. 257. ↑

-

Дробышевская М.Н., Кулякова М.Н. Проблемы и перспективы развития современной российской банковской системы // Научно-методический электронный журнал «Концепт». 2017. Т. 18. С. 62. ↑

-

Ананьев Д.Н. Банковский сектор России: итоги и перспективы развития // Деньги и кредит. 2014. №3. С.3. ↑

-

Едронова В.Н., Хасянова С.Ю. Пути совершенствования кредитной политики // Финансы и кредит. 2014. №3. С.13. ↑

-

Фетисов Г.Г. Устойчивость, стабильность, равновесие и надежность банковской системы: понятия и критерии оценки // Законодательство и экономика. 2014. №8. С.17. ↑

- Операции коммерческих банков (Понятие, виды и значение операций коммерческих банков)

- Законность и правопорядок ( ОБЩАЯ ХАРАКТЕРИСТИКА ЗАКОННОСТИ)

- Нотариат в РФ (История российского нотариата и основные мировые системы)

- сновные принципы стимулирования труда

- Обзор языков программирования высокого уровня (Классификация языков программирования)

- Применение процессного подхода для оптимизации бизнес-процессов в организации

- Особенности образа-Я в подростковом юношеском возрасте

- Индивидуальное предпринимательство в РФ

- Понятие и виды наследования ( Общие положения о наследовании. )

- Информационное обеспечение коммерческой деятельности

- Спортивный менеджмент (Понятие и сущность спортивного менеджмента)

- Банки как основные участники финансового рынка (Сущность и назначение банков в финансовой системе)