Баланс и отчетность: сущность и значение

Содержание:

Введение

Грамотно просчитанный и собранный баланс, безошибочный и честный, дает адекватное представление о том, чем владеет организация, какие показатели финансовой деятельности изменяются (увеличиваются или уменьшаются), есть ли долги, в каком количестве и кому организация должна долги отдавать.

Итоги любой предпринимательской деятельности находятся в зависимости от грамотности использования финансов, что можно сравнить с центральной функционирующей системой организации, влияющей на положительную динамику развития бизнеса. По этой причине необходимо внимательно относиться к финансовой деятельности организации, что занимает главенствующее положение в рамках современного развития экономики.

На сегодняшний день стоит отметить необходимость и важность анализа финансового состояния организации, который дает полное представление о деятельности предприятия, определении процесса формирования, распределения, использования прибыли и финансовых результатов, для того, чтобы сформировать мнение о необходимых мероприятиях, направлены на дальнейшее развитие предприятия, его улучшении.

Стоит отметить, что бухгалтерский баланс нужен для использования администрации организации с целью адекватного оценивания динамики развития организации в течение отчетного года, или для определения проблем развития организации. После ознакомления с данными бухгалтерского баланса, директор организации (совместно с бухгалтером) может принять более правильное решение о дальнейшем развитии и продвижении организации на рынке, учитывая, в том числе, показатели внешней и внутренней среды.

В настоящее время баланс является основной формой бухгалтерской (финансовой) отчетности, он содержит информацию о ресурсах, обязательствах компании и собственном капитале ее владельцев. В его основу положено основное балансовое уравнение. Форма и содержание баланса в процессе реформирования меняется, приспосабливаясь к требованиям международных стандартов. В связи с этим возникает необходимость глубокого изучения баланса с учетом новых стандартов, и пересмотра его богатого научного наследия. Содержание и структура бухгалтерского баланса значительно поменялись в современное время, и пытается полностью приблизиться к параметрам международных стандартов, но процесс еще продолжается. Происходящие изменения условий функционирования организаций, а также процессы реформирования бухгалтерского учета и отчетности предопределяют совершенствование методологии бухгалтерского учета.

Сложившаяся практика хозяйствования, для которой характерно развитие корпоративных форм собственности, растет заинтересованность внутренних и внешних пользователей в получении четкой и достоверной информации о финансовом состоянии и результатах деятельности организации за определенный период. В связи с этим проблемы совершенствования структуры, содержания и в целом методологии составления баланса, адаптированных к потребностям анализа финансово-хозяйственной деятельности и принятия эффективных управленческих решений, приобретают особую актуальность. Попытки определить сущность баланса и анализа имущественного положения предприятия породили множество видов баланса.

Итак, целью настоящего исследования следует считать рассмотрение содержания и порядка составления бухгалтерского баланса организации (на примере общества с ограниченной ответственностью «Лидер» - далее ООО «Лидер») как форму финансовой отчетности.

В связи с этим, задачами работы является:

- Изучить теоретические основы составления бухгалтерского баланса;

- Исследовать методику составления бухгалтерского баланса предприятия ООО «Лидер»;

- Разработать мероприятия, направленные на совершенствование формирования актива бухгалтерского баланса.

Предметом работы следует считать особенности формирования бухгалтерского баланса предприятия.

Объектом исследования данного исследования является предприятие ООО «Лидер».

Методологической основой написания работы являются нормативно- правовые акты, учебники и учебные пособия ведущих экономистов, статьи в периодических изданиях.

Информационной базой работы послужила бухгалтерская отчетность организации за 2014-2016 годы.

Глава 1. Теоретические основы содержания и составления бухгалтерского баланса

1.1 Сущность и значение бухгалтерского баланса

Бухгалтерский баланс, как отмечает А.И. Ковалев: «система показателей, которые собраны в единую таблицу группами. Исследуемые показатели дают представление о показателях финансовой деятельности организации в стоимостном (финансовом) выражении. Показатели характеризуют динамику развития организации на каждую отчетную дату (месяц, квартал, год). Сводная таблица состоит из 2 составляющих: актив и пассив. Результаты актива и пассива баланса обязательно равны».[1]

По мнению В.И. Бариленко: «…бухгалтерский баланс как отчетная форма характеризует состояние имущества организации с точки зрения его состава и источников формирования на определенную дату».[2]

Причем, как справедливо подчеркивают В.В.Осмоловский, Л.И. Кравченко и Н.А. Русак: «требования кредиторов каждой очереди в обязательном порядке следует удовлетворить, но только после абсолютного погашения долгов перед кредиторами очереди, которая предшествует данному кредитору. Однако, в то же время инвесторы вложившие свои финансы, могут вернуть только ту часть, которая останется после платежей по основным обязательствам».[3]

А.М. Андросов отмечает, что: «Каждый элемент актива и пассива (вид средств или источников) называют статьей баланса».[4]

В бизнесе широко используются данные бухгалтерской отчетности, которые дают возможность принимать обоснованные решения при управлении хозяйственной деятельностью фирмы. Данные о хозяйственной деятельности предприятия являются информацией для принятия решений финансовых вопросов, и полезная информация для лиц, принимающих решение, - выходом из нее. С исходных лет появления бухгалтерского учета балансу отводится важнейшее место. В настоящее время баланс является основной формой бухгалтерской (финансовой) отчетности, он содержит информацию о ресурсах, обязательствах компании и собственном капитале ее владельцев. В его основу положено основное балансовое уравнение. Форма и содержание баланса в процессе реформирования меняется, приспосабливаясь к требованиям международных стандартов. В связи с этим возникает необходимость глубокого изучения баланса с учетом новых стандартов, и пересмотра его богатого научного наследия. Содержание и структура бухгалтерского баланса значительно поменялись в современное время, и пытается полностью приблизиться к параметрам международных стандартов, но процесс еще продолжается. Происходящие изменения условий функционирования организаций, а также процессы реформирования бухгалтерского учета и отчетности предопределяют совершенствование методологии бухгалтерского учета.

Сложившаяся практика хозяйствования, для которой характерно развитие корпоративных форм собственности, растет заинтересованность внутренних и внешних пользователей в получении четкой и достоверной информации о финансовом состоянии и результатах деятельности организации за определенный период. В связи с этим проблемы совершенствования структуры, содержания и в целом методологии составления баланса, адаптированных к потребностям анализа финансово-хозяйственной деятельности и принятия эффективных управленческих решений, приобретают особую актуальность. Попытки определить сущность баланса и анализа имущественного положения предприятия породили множество видов баланса.

В исторической и экономической литературе встречаются разные названия: бухгалтерский, бюджетный, вертикальный, генеральный, горизонтальный, заключительный, отчетный, финансовый, шахматный и т.д.

Русский ученый А.П. Рудановский называл баланс душой хозяйства. Проблемам балансоведения на протяжении многих десятилетий управления посвящены работы многих иностранных, зарубежных экономистов, H.A. Блатова, П. Герстнера, А. Гильбо, З.П. Евзлина, H.A. Кипарисова, В. ЛеКутра, Е. Леоте, А.К. Рощаховского, И.Ф. Шера и др. Тому пример экономисты, в числе которых: В. П. Астахов, А. С. Бакаев, Л. А. Бернстайн, М. А. Вахрушина, С. Н. Поленова, Т. В. Терентьева, Е. Н. Домбровская.

Так, выдающийся российский ученый Я.В.Соколовписал: (форма №1) на сегодня должна быть не заменимой (необходимой) в финансовой отчетности. Так как она, дает четкое понятие при определении и формировании отчета необходимый для управления предприятием при платежах и поступлениях.

Приведем и такие неоднозначные мнения как Я.В. Соколова суждения других иностранных ученых - как Ковалев В.В. и Пятов М.Л., Ковалев В.В. пишет: «необходимо отметить, что аналитическая значимость формы №1 достаточно эфемерна, но конечно логика отделения денежных потоков в трех видах деятельности, это информация однозначно, интересна для внутренних и внешних пользователей. Так же наиболее значимый вклад внесли в разработку проблемы анализа бухгалтерского баланса: М.П. Кузнецов, О.В. Рожнова, М.В. Мельник. В.П. С.Н.Поленова, В.Р. Банк, В. П. Астахов, М.А.Вахрушина, Л.Н.Горбатова, И.А. Бланк, В. Ф. Палий, П.С. Безруких, А.С. Бакаев, В. Д. Новодворский, Т.В. Терентьева, В.Г. Гетьман, Н.Л.З. Шнейдман, Е.Н. Домбровская, А.С. Герасимова, Л.В. Сотникова,Л.И.Шарова, П. Шишкина, Н.П.Широкова. Существенны вклад внесли и зарубежные экономисты, потому что бухгалтерских балансзанимает самое главное место в предоставлении отчетности, среди них:Б.Райан, Дж. Грей, Д. К. Шим, Л.А. Бренстайн, Дж. К. Ван Хорн, Ж. Ришар, Белверд Е., Д. Стоун, Б. Коласс, Л. А. Бернстайн, Н.К. Сидней, Л.Гапенски, В.К.Сигел, Э. Б.Хелферт, многие из этих авторов связаны с методологией анализа бухгалтерского (финансового) отчета.

Данные баланса способствуют решению множества задач по улучшению деятельности компании и для внешних, и внутренних пользователей отчетности, в числе которых оперативное финансовое планирование, осуществление контроля за формированием и движением денежных средств в соответствии с полученной прибылью, инвестированием.

Главная проблема состоит в определении современного положения бухгалтерского (финансового) баланса в системе бухгалтерской отчетности и в установлении будущего его развития. Нужно четко понимать, последовательность и достоверность заполнения баланса, для точности и открытости информации. Актуальность выбранной темы заключается в том, что с помощью бухгалтерского баланса руководство предприятия может проанализировать и составить качественную информацию для принятия трудных решений в управлении предприятием, а также предоставить инвесторам достоверную информацию. Что обеспечит эффективность, деятельности планово-экономических служб предприятия. Основной для благополучия предприятия является высокая ликвидность денежных средств что приведет предприятие к стабильной и непрерывной работе обеспечив при этом покрытие его обязательств. При отсутствии необходимого количества денежных средств на счете организации может негативно отразится на его финансовых результатах, что привет к финансовым трудностям.

Существует множество видов балансов, которые классифицируются по следующим признакам:

- время составления;

- источник составления;

- объём информации;

- характер деятельности;

- объект отражения.

В теоретических источниках выделяется следующая классификация балансов по времени составления: вступительные, текущие, сонируемые, ликвидационные, разделительные и объединительные. Рассмотрим их подробнее:

Определение вступительного (организационного) баланса подробно дает В.И. Стражев, который говорит о том, что: «вступительный баланс оформляется единственный раз, после этого считается, что организация начала вести финансовую отчетность. Вступительный баланс определяет основные финансовые показатели, которые есть у организации в начале деятельности и может быть составлен как после регистрации организации (ее устава), так и после внесения средств в уставный капитал организации».[5]

Следующий вид баланса – текущий. Такой вид бухгалтерского баланса составляется в процессе всего срока функционирования организации. Текущие балансы делятся на начальные (входящие), промежуточные и заключительные (исходящие). Рассмотрим их подробнее:

Входящий (начальный) баланс составляется в начале года, а исходящий (заключительный) в конце года. Промежуточные балансы составляются в течение года, они имеют отличие от заключительных балансов по нескольким аспектам. Первый – заключительный баланс состоит из нескольких дополнительных форм финансовой отчетности. Второе – промежуточные балансы формируются на тех показателях, которые есть в течение года, а заключительный баланс формируется по результатам полной внутренней ревизии деятельности организации. Именно поэтому, заключительный баланс является более достоверным.

В теоретических источниках выделяются также сонируемые балансы, которые формируются, когда организация близка к банкротству. В такой ситуации любая организация должна сделать выбор – объявить о банкротстве и провести процедуру ликвидации, либо провести переговоры с кредиторами об отсрочке платежей по задолженностям. В данном случае, кредиторы требуют от организации отчет, гарантирующий продемонстрировать реальное положение дел организации, с целью знать, возможно ли организации оплатить задолженность. Санируемый баланс составляется на основании проверки аудитором деятельности организации, даже есть отчетный период еще не подошел.

И последний вид баланса, который мы рассмотрим – ликвидационный. Он составляется в процессе ликвидации организации. Этот вид баланса проводится на основании стоимости вероятной продажи каждого актива в процессе ликвидации организации. В данном виде баланса могут быть удалены статьи «Доходы будущих периодов» и «Расходы будущих периодов», однако, могут появиться такие статьи, как стоимость фирмы (гуд вилл, стоимость патента, торговых знаков).

Стоит отметить, что М.И. Литвин подчеркивает, что: «С началом ликвидационного периода все собственные средства организации переносятся на отдельно открытый счет «Ликвидация», на котором потом отражается разница между финансовыми статьями и расходами организации в рамках проводимой ликвидации».[6]

1.2 Методика составления баланса

Составление бухгалтерской отчётности, как отмечает И.Т. Балабанов: «завершающий этап всего учётного процесса на предприятии. Так как все формы отчетности, в том числе текущий учет, заполняются в течение отчетного года (квартал, год), то и про бухгалтерский баланс, составляемый по результатам финансового года, максимально точно передает результаты деятельности организации в течение года».[7]

Основным нормативным документом, регламентирующим организацию бухгалтерского учёта и отчётности является Закон «О бухгалтерском учёте»[8], статьи которого конкретизируются в стандартах, дающих рекомендации о ведении учёта на отдельных его участках по видам операций и специфическим видам деятельности предприятия. Чечевицына, Л.Н. относит к «системе нормативного регулирования бухгалтерского учёта и отчётности относится также законодательные акты и решения правительства, затрагивающие вопросы бухгалтерского учёта».[9]

Стражев В.И. четко определяет, что «в системе счетов аналитического и систематического учёта должны быть отражены все хозяйственные операции, относящиеся к данному отчетному году. Большинство показателей в годовом отчете заполняются на основании данных систематического и аналитического учёта уточнённых в процессе инвентаризации».[10]

Внутренний анализ бухгалтерского баланса, по мнению Н. Н. Селезневой, направлен на планирование расширения деятельности, выбора источников привлечения инвестиций в собственные активы, сохранения ликвидности фирмы или вероятности ее банкротства. Сам бухгалтерский баланс может служить оценкой работы управленческого персонала. Само предприятие часто заинтересовано в надежных контрагентах и обращается к анализу их отчетности.

Как считает Д. А. Панков, бухгалтерский баланс является центральным источником информации о финансовом положении фирмы за отчетный период. С его помощью можно определить структуру и состав имущества организации, оборачиваемость оборотных средств, состояние и динамику кредиторской и дебиторской задолженностей, а также конечный финансовый результат деятельности.

По мнению Л. Т. Гиляровской, бухгалтерский баланс дает представление учредителям, управленцам и другим заинтересованным пользователям, связанным с управлением активами, о финансовом состоянии организации, показывает, каким запасом материальных средств в качественном и количественном отношении владеет фирма, каким образом он формируется и используется.

Э. А. Маркарьян считает, что «бухгалтерский баланс показывает возможность организации в ближайшее время исполнить взятые на себя обязательства перед акционерами, инвесторами, покупателями и кредиторами или ей угрожают финансовые трудности. В свою очередь, бухгалтерский баланс не может охватить весь объем информации о деятельности фирмы, в этой связи недостающая часть сведений представляется в иных формах отчетности».[11]

И.В. Романова рассматривает бухгалтерский баланс, как «основной источник для оценки инновационного потенциала предприятия. При проведении инновационного анализа бухгалтерской отчетности производится интерпретация ее данных с целью получения информации о реальной возможности предприятия проявить инновационную активность. Различные направления анализа бухгалтерской отчетности способны дать информацию о различных гранях инновационного потенциала экономического субъекта. Оценивая платежеспособность и ликвидность бухгалтерского баланса определяют степень покрытия долгов предприятия имуществом, находящимся в его собственности. Расчет финансового левериджа дает информацию о источниках средств, за счет которых осуществляется финансово-хозяйственная деятельность экономического субъекта».[12]

«Во всех основных формах бухгалтерской отчетности отражены общие сведения, выражающие результаты деятельности организации. Но пользователям отчетности важны наиболее конкретизированные дополнения. Такие дополнения включены в состав пояснений к бухгалтерскому балансу и отчету о финансовых результатах».[13] Эта информация наиболее точно и подробно раскрывает отдельные стороны деятельности хозяйствующего субъекта (риски, ресурсы и обязательства, не отраженные в балансе и прочее). Таким образом, как отмечает М.И. Литвин: «бухгалтерский баланс выступает основным источником информации о деятельности предприятия».[14]

Одно из полных понятий о составе активов организации представляет коэффициент соотношения внеоборотных и оборотных активов (Кстр. акт). Нормативы показателей данного коэффициента определяются чаще всего особенностями сферы деятельности организации:

(1)

Как справедливо подчеркивают В.В.Осмоловский, Л.И. Кравченко и Н.А. Русак: «Структуру активов организации далее можно выявить с помощью вертикального анализа с определением удельного веса каждого показателя либо в общем имуществе организации, либо во внеоборотных (оборотных) активах».[15]

Начиная анализ первого раздела бухгалтерского баланса необходимо тщательно оценивать динамику изменений показателей незавершенного строительства, так как эта строка не учитывается в производственном процессе, и именно поэтому повышение показателей этой строки отрицательно сказывается на показателях финансовой деятельности предприятия.[16]

Кроме этого, при проведении анализа состава, структуры и динамики оборотных активов организации, показатели динамики повышения анализируемых результатов деятельности, в обязательном порядке необходимо проводить параллель с стратегическими и тактическими целями деятельности организации в отчетном периоде.

Коэффициент накопления (Кн)позволяет провести анализ динамики запасов организации и их мобильности

, (2)

где ПЗ – производственные запасы;

НП – незавершенное производство;

ГП – готовая продукция;

Т – товары.

При оптимальном варианте Кн должен быть меньше 1, но это справедливо только в том случае, если продукция организации конкурентоспособна и пользуется спросом.

Информация об источниках формирования активов, которые подразделяются на собственные и заемные, содержится в пассивной части бухгалтерского баланса.

Собственные средства пополняются за счет внутренних и внешних источников.

Внутренние накопления образуются путем распределения валовой, а затем и чистой прибыли, а вновь выпущенные и реализованные акции привлекают средства извне.[17]

К заемным средствам (заемному капиталу - ЗК) относятся краткосрочные и долгосрочные обязательства организации. К заемным средствам, используемым в организации длительное время (сроком более года), относят долгосрочные кредиты банков и долгосрочные займы. Краткосрочные обязательства погашаются путем реализации (использования) текущих активов или создания новых обязательств.

Анализ состава и структуры финансовых источников начинается с оценки их динамики и внутренней структуры.

Структуру источников формирования активов в более общем виде характеризуют коэффициент автономии (Ка) и коэффициент финансовой активности (Кф. л).

, (3)

(4)

При расчете этих коэффициентов некоторые авторы вместо СК рекомендуют учитывать реальный (уточненный) собственный капитал, совпадающий для акционерных обществ с величиной чистых активов.

При анализе состава и движения источников заемных средств выявляется тенденция изменения объема и доли отдельных элементов заемного капитала, особое внимание придается изменениям объемов и доли кредитов и займов, не погашенных в срок.

Увеличение их абсолютной суммы и доли свидетельствует о наличии у организации серьезных финансовых затруднений.[18]

В заключение данного этапа анализа проводится проверка правильности размещения имущества организации. С этой целью проверяются следующие соотношения:

- внеоборотных активов и источников их формирования;

- оборотных активов и источников их формирования;

- материальных активов и источников их формирования.

В организациях внеоборотные активы (ВА) должны формироваться в основном за счет СК и частично за счет долгосрочных пассивов (ДП). Из общей величины СК часть его направляется на формирование собственных оборотных средств (СОС). Нормативное значение этого показателя – 10 % от оборотного капитала, остальная часть СК направляется на формирование внеоборотных активов.[19]

Источниками покрытия оборотного капитала являются СОС и краткосрочные пассивы (КП). Материальные запасы (МЗ) формируются за счет СОС, краткосрочных займов и кредитов (КЗС) и кредиторской задолженности (КЗ).

Таким образом, при правильном размещении имущества у организации должны соблюдаться следующие соотношения:

; (5)

; (6)

(7)

или

; (8)

; (9)

. (10)

В случае, когда описанные соответствия не соблюдаются, следует говорить о неверном размещении активов организации, что, в конечном итоге, приводит к понижению показателей финансовой деятельности предприятия.

Бухгалтерский учет в современном понимании - информационная система, занимающаяся сбором, регистрацией, обобщением информации о хозяйственных операциях всех предприятий, и предоставлением финансовой отчетности заинтересованным лицам. Бухгалтерский учет часто называют «азбукой и языком» бизнеса. В бизнесе широко используются данные бухгалтерской отчетности, которые дают возможность принимать обоснованные решения при управлении хозяйственной деятельностью фирмы. Данные о хозяйственной деятельности предприятия являются информацией для принятия решенийфинансовыхвопросов, и полезная информация для лиц, принимающих решение, - выходом из нее. С исходныхлет появления бухгалтерского учета балансу отводится важнейшее место. В настоящее время балансявляется основной формой бухгалтерской (финансовой) отчетности,он содержит информацию о ресурсах, обязательствах компании и собственном капитале ее владельцев. В его основу положено основное балансовое уравнение. Форма и содержание балансав процессе реформирования меняется, приспосабливаяськ требованиям международных стандартов. В связи с этим возникает необходимость глубокого изучения баланса с учетом новых стандартов, и пересмотра его богатого научного наследия. Содержание и структура бухгалтерского баланса значительно поменялисьв современное время, и пытается полностью приблизитьсяк параметрам международных стандартов, но процесс еще продолжается. Происходящие изменения условий функционирования организаций, а также процессы реформирования бухгалтерского учета и отчетности предопределяют совершенствование методологии бухгалтерского учета. Сложившаяся практика хозяйствования, для которой характерно развитие корпоративных форм собственности, растет заинтересованность внутренних и внешних пользователей в получении четкой и достоверной информации о финансовом состоянии и результатах деятельности организации за определенный период. В связи с этим проблемы совершенствования структуры, содержания и в целом методологии составления баланса, адаптированных к потребностям анализа финансовохозяйственной деятельности и принятия эффективных управленческих решений, приобретают особую актуальность. Попытки определить сущность баланса и анализа имущественного положения предприятия породили множество видов баланса. В исторической и экономической литературе встречаются разные названия: бухгалтерский, бюджетный, вертикальный, генеральный, горизонтальный, заключительный, отчетный, финансовый, шахматный и т.д. Русский ученый А.П. Рудановский называл баланс душой хозяйства. Проблемам балансоведения на протяжении многих десятилетий управления посвящены работы многих,иностранных,зарубежных экономистов, H.A. Блатова[1, с. 45], П. Герстнера[3, с. 55], А. Гильбо[7, с. 125], З.П. Евзлина[4, с. 134], H.A. Кипарисова[6, с. 205],, В. ЛеКутра[3, с. 55],, Е. Леоте[5, с. 471],, А.К. Рощаховского[2, с. 95],, И.Ф. Шера и др. Тому пример экономисты, в числе которых: В. П. Астахов [2, с. 875], А. С. Бакаев [3, с. 95], Л. А. Бернстайн [4, с. 332], М. А. Вахрушина [5, с. 33], С. Н. Поленова [7, с. 205], Т. В. Терентьева [8 , с. 165].Е. Н. Домбровская [6, с.5], После принятия закона Кыргызской Республики от 29 апреля 2002г. №76 «О бухгалтерском учете» МСФО №7 [1] произошло очень много изменений, поэтому поводу много хороших комментариев и отзывов. Так выдающийся российский ученыйЯ.В.Соколовписал: (форма №1) на сегодня должна быть не заменимой (необходимой) в финансовой отчетности. Так как она, дает четкое понятие при определении и формировании отчета необходимый для управления предприятием при платежах и поступлениях [3, с.662]. Приведем и такие неоднозначные мнения как Я.В. Соколова суждения других иностранных ученых- как Ковалев В.В. и Пятов М.Л., Ковалев В.В. пишет: «необходимо отметить, что аналитическая значимость формы №1 достаточно эфемерна, но конечно логика отделения денежных потоков в трех видах деятельности, это информация однозначно, интересна для внутренних и внешних пользователей [6, с.173]. Так же наиболее значимый вклад внесли в разработку проблемы анализа бухгалтерского баланса: М.П. Кузнецов, О.В. Рожнова, М.В. Мельник. В.П. С.Н.Поленова, В.Р. Банк, В. П. Астахов, М.А.Вахрушина, Л.Н.Горбатова, И.А. Бланк, В. Ф. Палий, П.С. Безруких, А.С. Бакаев, В. Д. Новодворский, Т.В. Терентьева, В.Г. Гетьман, Н.Л.З. Шнейдман, Е.Н. Домбровская, А.С. Герасимова, Л.В. Сотникова,Л.И.Шарова, П. Шишкина, Н.П.Широкова. Существенны вклад внесли и зарубежные экономисты, потому что бухгалтерских балансзанимает самое главное место в предоставлении отчетности, среди них:Б.Райан, Дж. Грей, Д. К. Шим, Л.А. Бренстайн, Дж. К. Ван Хорн, Ж. Ришар, Белверд Е., Д. Стоун, Б. Коласс, Л. А. Бернстайн, Н.К. Сидней, Л.Гапенски, В.К.Сигел, Э. Б.Хелферт, , многие из этих авторов связаны с методологией анализа бухгалтерского (финансового)отчета. Данные баланса способствуют решению множества задач по улучшению деятельности компании и для внешних, и внутренних пользователей отчетности, в числе которых оперативное финансовое планирование, осуществление контроля за формированием и движением денежных средств в соответствии с полученной прибылью, инвестированием.[8, с.173]. Главная проблема состоит в определении современного положения бухгалтерского (финансового) баланса в системе бухгалтерской отчетности и в установлении будущего его развития. Нужно четко понимать, последовательность и достоверность заполнения баланса, для точности и открытости информации. Актуальность выбранной темы заключается в том, что с помощью бухгалтерского баланса руководство предприятия может проанализировать и составить качественную информацию для принятия трудных решений в управлении предприятием, а также предоставить инвесторам достоверную информацию. Что обеспечит эффективность, деятельности планово-экономических служб предприятия. Основной для благополучия предприятия является высокая ликвидность денежных средств что приведет предприятие к стабильной и непрерывной работе обеспечив при этом покрытие его обязательств. При отсутствии необходимого количества денежных средств на счете организации может негативно отразится на его финансовых результатах, что привет к финансовым трудностям

Бухгалтерский учет в современном понимании - информационная система, занимающаяся сбором, регистрацией, обобщением информации о хозяйственных операциях всех предприятий, и предоставлением финансовой отчетности заинтересованным лицам. Бухгалтерский учет часто называют «азбукой и языком» бизнеса. В бизнесе широко используются данные бухгалтерской отчетности, которые дают возможность принимать обоснованные решения при управлении хозяйственной деятельностью фирмы. Данные о хозяйственной деятельности предприятия являются информацией для принятия решенийфинансовыхвопросов, и полезная информация для лиц, принимающих решение, - выходом из нее. С исходныхлет появления бухгалтерского учета балансу отводится важнейшее место. В настоящее время балансявляется основной формой бухгалтерской (финансовой) отчетности,он содержит информацию о ресурсах, обязательствах компании и собственном капитале ее владельцев. В его основу положено основное балансовое уравнение. Форма и содержание балансав процессе реформирования меняется, приспосабливаяськ требованиям международных стандартов. В связи с этим возникает необходимость глубокого изучения баланса с учетом новых стандартов, и пересмотра его богатого научного наследия. Содержание и структура бухгалтерского баланса значительно поменялисьв современное время, и пытается полностью приблизитьсяк параметрам международных стандартов, но процесс еще продолжается. Происходящие изменения условий функционирования организаций, а также процессы реформирования бухгалтерского учета и отчетности предопределяют совершенствование методологии бухгалтерского учета. Сложившаяся практика хозяйствования, для которой характерно развитие корпоративных форм собственности, растет заинтересованность внутренних и внешних пользователей в получении четкой и достоверной информации о финансовом состоянии и результатах деятельности организации за определенный период. В связи с этим проблемы совершенствования структуры, содержания и в целом методологии составления баланса, адаптированных к потребностям анализа финансовохозяйственной деятельности и принятия эффективных управленческих решений, приобретают особую актуальность. Попытки определить сущность баланса и анализа имущественного положения предприятия породили множество видов баланса. В исторической и экономической литературе встречаются разные названия: бухгалтерский, бюджетный, вертикальный, генеральный, горизонтальный, заключительный, отчетный, финансовый, шахматный и т.д. Русский ученый А.П. Рудановский называл баланс душой хозяйства. Проблемам балансоведения на протяжении многих десятилетий управления посвящены работы многих,иностранных,зарубежных экономистов, H.A. Блатова[1, с. 45], П. Герстнера[3, с. 55], А. Гильбо[7, с. 125], З.П. Евзлина[4, с. 134], H.A. Кипарисова[6, с. 205],, В. ЛеКутра[3, с. 55],, Е. Леоте[5, с. 471],, А.К. Рощаховского[2, с. 95],, И.Ф. Шера и др. Тому пример экономисты, в числе которых: В. П. Астахов [2, с. 875], А. С. Бакаев [3, с. 95], Л. А. Бернстайн [4, с. 332], М. А. Вахрушина [5, с. 33], С. Н. Поленова [7, с. 205], Т. В. Терентьева [8 , с. 165].Е. Н. Домбровская [6, с.5], После принятия закона Кыргызской Республики от 29 апреля 2002г. №76 «О бухгалтерском учете» МСФО №7 [1] произошло очень много изменений, поэтому поводу много хороших комментариев и отзывов. Так выдающийся российский ученыйЯ.В.Соколовписал: (форма №1) на сегодня должна быть не заменимой (необходимой) в финансовой отчетности. Так как она, дает четкое понятие при определении и формировании отчета необходимый для управления предприятием при платежах и поступлениях [3, с.662]. Приведем и такие неоднозначные мнения как Я.В. Соколова суждения других иностранных ученых- как Ковалев В.В. и Пятов М.Л., Ковалев В.В. пишет: «необходимо отметить, что аналитическая значимость формы №1 достаточно эфемерна, но конечно логика отделения денежных потоков в трех видах деятельности, это информация однозначно, интересна для внутренних и внешних пользователей [6, с.173]. Так же наиболее значимый вклад внесли в разработку проблемы анализа бухгалтерского баланса: М.П. Кузнецов, О.В. Рожнова, М.В. Мельник. В.П. С.Н.Поленова, В.Р. Банк, В. П. Астахов, М.А.Вахрушина, Л.Н.Горбатова, И.А. Бланк, В. Ф. Палий, П.С. Безруких, А.С. Бакаев, В. Д. Новодворский, Т.В. Терентьева, В.Г. Гетьман, Н.Л.З. Шнейдман, Е.Н. Домбровская, А.С. Герасимова, Л.В. Сотникова,Л.И.Шарова, П. Шишкина, Н.П.Широкова. Существенны вклад внесли и зарубежные экономисты, потому что бухгалтерских балансзанимает самое главное место в предоставлении отчетности, среди них:Б.Райан, Дж. Грей, Д. К. Шим, Л.А. Бренстайн, Дж. К. Ван Хорн, Ж. Ришар, Белверд Е., Д. Стоун, Б. Коласс, Л. А. Бернстайн, Н.К. Сидней, Л.Гапенски, В.К.Сигел, Э. Б.Хелферт, , многие из этих авторов связаны с методологией анализа бухгалтерского (финансового)отчета. Данные баланса способствуют решению множества задач по улучшению деятельности компании и для внешних, и внутренних пользователей отчетности, в числе которых оперативное финансовое планирование, осуществление контроля за формированием и движением денежных средств в соответствии с полученной прибылью, инвестированием.[8, с.173]. Главная проблема состоит в определении современного положения бухгалтерского (финансового) баланса в системе бухгалтерской отчетности и в установлении будущего его развития. Нужно четко понимать, последовательность и достоверность заполнения баланса, для точности и открытости информации. Актуальность выбранной темы заключается в том, что с помощью бухгалтерского баланса руководство предприятия может проанализировать и составить качественную информацию для принятия трудных решений в управлении предприятием, а также предоставить инвесторам достоверную информацию. Что обеспечит эффективность, деятельности планово-экономических служб предприятия. Основной для благополучия предприятия является высокая ликвидность денежных средств что приведет предприятие к стабильной и непрерывной работе обеспечив при этом покрытие его обязательств. При отсутствии необходимого количества денежных средств на счете организации может негативно отразится на его финансовых результатах, что привет к финансовым трудностям

Бухгалтерский учет в современном понимании - информационная система, занимающаяся сбором, регистрацией, обобщением информации о хозяйственных операциях всех предприятий, и предоставлением финансовой отчетности заинтересованным лицам. Бухгалтерский учет часто называют «азбукой и языком» бизнеса. В бизнесе широко используются данные бухгалтерской отчетности, которые дают возможность принимать обоснованные решения при управлении хозяйственной деятельностью фирмы. Данные о хозяйственной деятельности предприятия являются информацией для принятия решенийфинансовыхвопросов, и полезная информация для лиц, принимающих решение, - выходом из нее. С исходныхлет появления бухгалтерского учета балансу отводится важнейшее место. В настоящее время балансявляется основной формой бухгалтерской (финансовой) отчетности,он содержит информацию о ресурсах, обязательствах компании и собственном капитале ее владельцев. В его основу положено основное балансовое уравнение. Форма и содержание балансав процессе реформирования меняется, приспосабливаяськ требованиям международных стандартов. В связи с этим возникает необходимость глубокого изучения баланса с учетом новых стандартов, и пересмотра его богатого научного наследия. Содержание и структура бухгалтерского баланса значительно поменялисьв современное время, и пытается полностью приблизитьсяк параметрам международных стандартов, но процесс еще продолжается. Происходящие изменения условий функционирования организаций, а также процессы реформирования бухгалтерского учета и отчетности предопределяют совершенствование методологии бухгалтерского учета. Сложившаяся практика хозяйствования, для которой характерно развитие корпоративных форм собственности, растет заинтересованность внутренних и внешних пользователей в получении четкой и достоверной информации о финансовом состоянии и результатах деятельности организации за определенный период. В связи с этим проблемы совершенствования структуры, содержания и в целом методологии составления баланса, адаптированных к потребностям анализа финансовохозяйственной деятельности и принятия эффективных управленческих решений, приобретают особую актуальность. Попытки определить сущность баланса и анализа имущественного положения предприятия породили множество видов баланса. В исторической и экономической литературе встречаются разные названия: бухгалтерский, бюджетный, вертикальный, генеральный, горизонтальный, заключительный, отчетный, финансовый, шахматный и т.д. Русский ученый А.П. Рудановский называл баланс душой хозяйства. Проблемам балансоведения на протяжении многих десятилетий управления посвящены работы многих,иностранных,зарубежных экономистов, H.A. Блатова[1, с. 45], П. Герстнера[3, с. 55], А. Гильбо[7, с. 125], З.П. Евзлина[4, с. 134], H.A. Кипарисова[6, с. 205],, В. ЛеКутра[3, с. 55],, Е. Леоте[5, с. 471],, А.К. Рощаховского[2, с. 95],, И.Ф. Шера и др. Тому пример экономисты, в числе которых: В. П. Астахов [2, с. 875], А. С. Бакаев [3, с. 95], Л. А. Бернстайн [4, с. 332], М. А. Вахрушина [5, с. 33], С. Н. Поленова [7, с. 205], Т. В. Терентьева [8 , с. 165].Е. Н. Домбровская [6, с.5], После принятия закона Кыргызской Республики от 29 апреля 2002г. №76 «О бухгалтерском учете» МСФО №7 [1] произошло очень много изменений, поэтому поводу много хороших комментариев и отзывов. Так выдающийся российский ученыйЯ.В.Соколовписал: (форма №1) на сегодня должна быть не заменимой (необходимой) в финансовой отчетности. Так как она, дает четкое понятие при определении и формировании отчета необходимый для управления предприятием при платежах и поступлениях [3, с.662]. Приведем и такие неоднозначные мнения как Я.В. Соколова суждения других иностранных ученых- как Ковалев В.В. и Пятов М.Л., Ковалев В.В. пишет: «необходимо отметить, что аналитическая значимость формы №1 достаточно эфемерна, но конечно логика отделения денежных потоков в трех видах деятельности, это информация однозначно, интересна для внутренних и внешних пользователей [6, с.173]. Так же наиболее значимый вклад внесли в разработку проблемы анализа бухгалтерского баланса: М.П. Кузнецов, О.В. Рожнова, М.В. Мельник. В.П. С.Н.Поленова, В.Р. Банк, В. П. Астахов, М.А.Вахрушина, Л.Н.Горбатова, И.А. Бланк, В. Ф. Палий, П.С. Безруких, А.С. Бакаев, В. Д. Новодворский, Т.В. Терентьева, В.Г. Гетьман, Н.Л.З. Шнейдман, Е.Н. Домбровская, А.С. Герасимова, Л.В. Сотникова,Л.И.Шарова, П. Шишкина, Н.П.Широкова. Существенны вклад внесли и зарубежные экономисты, потому что бухгалтерских балансзанимает самое главное место в предоставлении отчетности, среди них:Б.Райан, Дж. Грей, Д. К. Шим, Л.А. Бренстайн, Дж. К. Ван Хорн, Ж. Ришар, Белверд Е., Д. Стоун, Б. Коласс, Л. А. Бернстайн, Н.К. Сидней, Л.Гапенски, В.К.Сигел, Э. Б.Хелферт, , многие из этих авторов связаны с методологией анализа бухгалтерского (финансового)отчета. Данные баланса способствуют решению множества задач по улучшению деятельности компании и для внешних, и внутренних пользователей отчетности, в числе которых оперативное финансовое планирование, осуществление контроля за формированием и движением денежных средств в соответствии с полученной прибылью, инвестированием.[8, с.173]. Главная проблема состоит в определении современного положения бухгалтерского (финансового) баланса в системе бухгалтерской отчетности и в установлении будущего его развития. Нужно четко понимать, последовательность и достоверность заполнения баланса, для точности и открытости информации. Актуальность выбранной темы заключается в том, что с помощью бухгалтерского баланса руководство предприятия может проанализировать и составить качественную информацию для принятия трудных решений в управлении предприятием, а также предоставить инвесторам достоверную информацию. Что обеспечит эффективность, деятельности планово-экономических служб предприятия. Основной для благополучия предприятия является высокая ликвидность денежных средств что приведет предприятие к стабильной и непрерывной работе обеспечив при этом покрытие его обязательств. При отсутствии необходимого количества денежных средств на счете организации может негативно отразится на его финансовых результатах, что привет к финансовым трудностям

Бухгалтерский учет в современном понимании - информационная система, занимающаяся сбором, регистрацией, обобщением информации о хозяйственных операциях всех предприятий, и предоставлением финансовой отчетности заинтересованным лицам. Бухгалтерский учет часто называют «азбукой и языком» бизнеса. В бизнесе широко используются данные бухгалтерской отчетности, которые дают возможность принимать обоснованные решения при управлении хозяйственной деятельностью фирмы. Данные о хозяйственной деятельности предприятия являются информацией для принятия решенийфинансовыхвопросов, и полезная информация для лиц, принимающих решение, - выходом из нее. С исходныхлет появления бухгалтерского учета балансу отводится важнейшее место. В настоящее время балансявляется основной формой бухгалтерской (финансовой) отчетности,он содержит информацию о ресурсах, обязательствах компании и собственном капитале ее владельцев. В его основу положено основное балансовое уравнение. Форма и содержание балансав процессе реформирования меняется, приспосабливаяськ требованиям международных стандартов. В связи с этим возникает необходимость глубокого изучения баланса с учетом новых стандартов, и пересмотра его богатого научного наследия. Содержание и структура бухгалтерского баланса значительно поменялисьв современное время, и пытается полностью приблизитьсяк параметрам международных стандартов, но процесс еще продолжается. Происходящие изменения условий функционирования организаций, а также процессы реформирования бухгалтерского учета и отчетности предопределяют совершенствование методологии бухгалтерского учета. Сложившаяся практика хозяйствования, для которой характерно развитие корпоративных форм собственности, растет заинтересованность внутренних и внешних пользователей в получении четкой и достоверной информации о финансовом состоянии и результатах деятельности организации за определенный период. В связи с этим проблемы совершенствования структуры, содержания и в целом методологии составления баланса, адаптированных к потребностям анализа финансовохозяйственной деятельности и принятия эффективных управленческих решений, приобретают особую актуальность. Попытки определить сущность баланса и анализа имущественного положения предприятия породили множество видов баланса. В исторической и экономической литературе встречаются разные названия: бухгалтерский, бюджетный, вертикальный, генеральный, горизонтальный, заключительный, отчетный, финансовый, шахматный и т.д. Русский ученый А.П. Рудановский называл баланс душой хозяйства. Проблемам балансоведения на протяжении многих десятилетий управления посвящены работы многих,иностранных,зарубежных экономистов, H.A. Блатова[1, с. 45], П. Герстнера[3, с. 55], А. Гильбо[7, с. 125], З.П. Евзлина[4, с. 134], H.A. Кипарисова[6, с. 205],, В. ЛеКутра[3, с. 55],, Е. Леоте[5, с. 471],, А.К. Рощаховского[2, с. 95],, И.Ф. Шера и др. Тому пример экономисты, в числе которых: В. П. Астахов [2, с. 875], А. С. Бакаев [3, с. 95], Л. А. Бернстайн [4, с. 332], М. А. Вахрушина [5, с. 33], С. Н. Поленова [7, с. 205], Т. В. Терентьева [8 , с. 165].Е. Н. Домбровская [6, с.5], После принятия закона Кыргызской Республики от 29 апреля 2002г. №76 «О бухгалтерском учете» МСФО №7 [1] произошло очень много изменений, поэтому поводу много хороших комментариев и отзывов. Так выдающийся российский ученыйЯ.В.Соколовписал: (форма №1) на сегодня должна быть не заменимой (необходимой) в финансовой отчетности. Так как она, дает четкое понятие при определении и формировании отчета необходимый для управления предприятием при платежах и поступлениях [3, с.662]. Приведем и такие неоднозначные мнения как Я.В. Соколова суждения других иностранных ученых- как Ковалев В.В. и Пятов М.Л., Ковалев В.В. пишет: «необходимо отметить, что аналитическая значимость формы №1 достаточно эфемерна, но конечно логика отделения денежных потоков в трех видах деятельности, это информация однозначно, интересна для внутренних и внешних пользователей [6, с.173]. Так же наиболее значимый вклад внесли в разработку проблемы анализа бухгалтерского баланса: М.П. Кузнецов, О.В. Рожнова, М.В. Мельник. В.П. С.Н.Поленова, В.Р. Банк, В. П. Астахов, М.А.Вахрушина, Л.Н.Горбатова, И.А. Бланк, В. Ф. Палий, П.С. Безруких, А.С. Бакаев, В. Д. Новодворский, Т.В. Терентьева, В.Г. Гетьман, Н.Л.З. Шнейдман, Е.Н. Домбровская, А.С. Герасимова, Л.В. Сотникова,Л.И.Шарова, П. Шишкина, Н.П.Широкова. Существенны вклад внесли и зарубежные экономисты, потому что бухгалтерских балансзанимает самое главное место в предоставлении отчетности, среди них:Б.Райан, Дж. Грей, Д. К. Шим, Л.А. Бренстайн, Дж. К. Ван Хорн, Ж. Ришар, Белверд Е., Д. Стоун, Б. Коласс, Л. А. Бернстайн, Н.К. Сидней, Л.Гапенски, В.К.Сигел, Э. Б.Хелферт, , многие из этих авторов связаны с методологией анализа бухгалтерского (финансового)отчета. Данные баланса способствуют решению множества задач по улучшению деятельности компании и для внешних, и внутренних пользователей отчетности, в числе которых оперативное финансовое планирование, осуществление контроля за формированием и движением денежных средств в соответствии с полученной прибылью, инвестированием.[8, с.173]. Главная проблема состоит в определении современного положения бухгалтерского (финансового) баланса в системе бухгалтерской отчетности и в установлении будущего его развития. Нужно четко понимать, последовательность и достоверность заполнения баланса, для точности и открытости информации. Актуальность выбранной темы заключается в том, что с помощью бухгалтерского баланса руководство предприятия может проанализировать и составить качественную информацию для принятия трудных решений в управлении предприятием, а также предоставить инвесторам достоверную информацию. Что обеспечит эффективность, деятельности планово-экономических служб предприятия. Основной для благополучия предприятия является высокая ликвидность денежных средств что приведет предприятие к стабильной и непрерывной работе обеспечив при этом покрытие его обязательств. При отсутствии необходимого количества денежных средств на счете организации может негативно отразится на его финансовых результатах, что привет к финансовым трудностям

Бухгалтерский учет в современном понимании - информационная система, занимающаяся сбором, регистрацией, обобщением информации о хозяйственных операциях всех предприятий, и предоставлением финансовой отчетности заинтересованным лицам. Бухгалтерский учет часто называют «азбукой и языком» бизнеса. В бизнесе широко используются данные бухгалтерской отчетности, которые дают возможность принимать обоснованные решения при управлении хозяйственной деятельностью фирмы. Данные о хозяйственной деятельности предприятия являются информацией для принятия решенийфинансовыхвопросов, и полезная информация для лиц, принимающих решение, - выходом из нее. С исходныхлет появления бухгалтерского учета балансу отводится важнейшее место. В настоящее время балансявляется основной формой бухгалтерской (финансовой) отчетности,он содержит информацию о ресурсах, обязательствах компании и собственном капитале ее владельцев. В его основу положено основное балансовое уравнение. Форма и содержание балансав процессе реформирования меняется, приспосабливаяськ требованиям международных стандартов. В связи с этим возникает необходимость глубокого изучения баланса с учетом новых стандартов, и пересмотра его богатого научного наследия. Содержание и структура бухгалтерского баланса значительно поменялисьв современное время, и пытается полностью приблизитьсяк параметрам международных стандартов, но процесс еще продолжается. Происходящие изменения условий функционирования организаций, а также процессы реформирования бухгалтерского учета и отчетности предопределяют совершенствование методологии бухгалтерского учета. Сложившаяся практика хозяйствования, для которой характерно развитие корпоративных форм собственности, растет заинтересованность внутренних и внешних пользователей в получении четкой и достоверной информации о финансовом состоянии и результатах деятельности организации за определенный период. В связи с этим проблемы совершенствования структуры, содержания и в целом методологии составления баланса, адаптированных к потребностям анализа финансовохозяйственной деятельности и принятия эффективных управленческих решений, приобретают особую актуальность. Попытки определить сущность баланса и анализа имущественного положения предприятия породили множество видов баланса. В исторической и экономической литературе встречаются разные названия: бухгалтерский, бюджетный, вертикальный, генеральный, горизонтальный, заключительный, отчетный, финансовый, шахматный и т.д. Русский ученый А.П. Рудановский называл баланс душой хозяйства. Проблемам балансоведения на протяжении многих десятилетий управления посвящены работы многих,иностранных,зарубежных экономистов, H.A. Блатова[1, с. 45], П. Герстнера[3, с. 55], А. Гильбо[7, с. 125], З.П. Евзлина[4, с. 134], H.A. Кипарисова[6, с. 205],, В. ЛеКутра[3, с. 55],, Е. Леоте[5, с. 471],, А.К. Рощаховского[2, с. 95],, И.Ф. Шера и др. Тому пример экономисты, в числе которых: В. П. Астахов [2, с. 875], А. С. Бакаев [3, с. 95], Л. А. Бернстайн [4, с. 332], М. А. Вахрушина [5, с. 33], С. Н. Поленова [7, с. 205], Т. В. Терентьева [8 , с. 165].Е. Н. Домбровская [6, с.5], После принятия закона Кыргызской Республики от 29 апреля 2002г. №76 «О бухгалтерском учете» МСФО №7 [1] произошло очень много изменений, поэтому поводу много хороших комментариев и отзывов. Так выдающийся российский ученыйЯ.В.Соколовписал: (форма №1) на сегодня должна быть не заменимой (необходимой) в финансовой отчетности. Так как она, дает четкое понятие при определении и формировании отчета необходимый для управления предприятием при платежах и поступлениях [3, с.662]. Приведем и такие неоднозначные мнения как Я.В. Соколова суждения других иностранных ученых- как Ковалев В.В. и Пятов М.Л., Ковалев В.В. пишет: «необходимо отметить, что аналитическая значимость формы №1 достаточно эфемерна, но конечно логика отделения денежных потоков в трех видах деятельности, это информация однозначно, интересна для внутренних и внешних пользователей [6, с.173]. Так же наиболее значимый вклад внесли в разработку проблемы анализа бухгалтерского баланса: М.П. Кузнецов, О.В. Рожнова, М.В. Мельник. В.П. С.Н.Поленова, В.Р. Банк, В. П. Астахов, М.А.Вахрушина, Л.Н.Горбатова, И.А. Бланк, В. Ф. Палий, П.С. Безруких, А.С. Бакаев, В. Д. Новодворский, Т.В. Терентьева, В.Г. Гетьман, Н.Л.З. Шнейдман, Е.Н. Домбровская, А.С. Герасимова, Л.В. Сотникова,Л.И.Шарова, П. Шишкина, Н.П.Широкова. Существенны вклад внесли и зарубежные экономисты, потому что бухгалтерских балансзанимает самое главное место в предоставлении отчетности, среди них:Б.Райан, Дж. Грей, Д. К. Шим, Л.А. Бренстайн, Дж. К. Ван Хорн, Ж. Ришар, Белверд Е., Д. Стоун, Б. Коласс, Л. А. Бернстайн, Н.К. Сидней, Л.Гапенски, В.К.Сигел, Э. Б.Хелферт, , многие из этих авторов связаны с методологией анализа бухгалтерского (финансового)отчета. Данные баланса способствуют решению множества задач по улучшению деятельности компании и для внешних, и внутренних пользователей отчетности, в числе которых оперативное финансовое планирование, осуществление контроля за формированием и движением денежных средств в соответствии с полученной прибылью, инвестированием.[8, с.173]. Главная проблема состоит в определении современного положения бухгалтерского (финансового) баланса в системе бухгалтерской отчетности и в установлении будущего его развития. Нужно четко понимать, последовательность и достоверность заполнения баланса, для точности и открытости информации. Актуальность выбранной темы заключается в том, что с помощью бухгалтерского баланса руководство предприятия может проанализировать и составить качественную информацию для принятия трудных решений в управлении предприятием, а также предоставить инвесторам достоверную информацию. Что обеспечит эффективность, деятельности планово-экономических служб предприятия. Основной для благополучия предприятия является высокая ликвидность денежных средств что приведет предприятие к стабильной и непрерывной работе обеспечив при этом покрытие его обязательств. При отсутствии необходимого количества денежных средств на счете организации может негативно отразится на его финансовых результатах, что привет к финансовым трудностям

Бухгалтерский учет в современном понимании - информационная система, занимающаяся сбором, регистрацией, обобщением информации о хозяйственных операциях всех предприятий, и предоставлением финансовой отчетности заинтересованным лицам. Бухгалтерский учет часто называют «азбукой и языком» бизнеса. В бизнесе широко используются данные бухгалтерской отчетности, которые дают возможность принимать обоснованные решения при управлении хозяйственной деятельностью фирмы. Данные о хозяйственной деятельности предприятия являются информацией для принятия решенийфинансовыхвопросов, и полезная информация для лиц, принимающих решение, - выходом из нее. С исходныхлет появления бухгалтерского учета балансу отводится важнейшее место. В настоящее время балансявляется основной формой бухгалтерской (финансовой) отчетности,он содержит информацию о ресурсах, обязательствах компании и собственном капитале ее владельцев. В его основу положено основное балансовое уравнение. Форма и содержание балансав процессе реформирования меняется, приспосабливаяськ требованиям международных стандартов. В связи с этим возникает необходимость глубокого изучения баланса с учетом новых стандартов, и пересмотра его богатого научного наследия. Содержание и структура бухгалтерского баланса значительно поменялисьв современное время, и пытается полностью приблизитьсяк параметрам международных стандартов, но процесс еще продолжается. Происходящие изменения условий функционирования организаций, а также процессы реформирования бухгалтерского учета и отчетности предопределяют совершенствование методологии бухгалтерского учета. Сложившаяся практика хозяйствования, для которой характерно развитие корпоративных форм собственности, растет заинтересованность внутренних и внешних пользователей в получении четкой и достоверной информации о финансовом состоянии и результатах деятельности организации за определенный период. В связи с этим проблемы совершенствования структуры, содержания и в целом методологии составления баланса, адаптированных к потребностям анализа финансовохозяйственной деятельности и принятия эффективных управленческих решений, приобретают особую актуальность. Попытки определить сущность баланса и анализа имущественного положения предприятия породили множество видов баланса. В исторической и экономической литературе встречаются разные названия: бухгалтерский, бюджетный, вертикальный, генеральный, горизонтальный, заключительный, отчетный, финансовый, шахматный и т.д. Русский ученый А.П. Рудановский называл баланс душой хозяйства. Проблемам балансоведения на протяжении многих десятилетий управления посвящены работы многих,иностранных,зарубежных экономистов, H.A. Блатова[1, с. 45], П. Герстнера[3, с. 55], А. Гильбо[7, с. 125], З.П. Евзлина[4, с. 134], H.A. Кипарисова[6, с. 205],, В. ЛеКутра[3, с. 55],, Е. Леоте[5, с. 471],, А.К. Рощаховского[2, с. 95],, И.Ф. Шера и др. Тому пример экономисты, в числе которых: В. П. Астахов [2, с. 875], А. С. Бакаев [3, с. 95], Л. А. Бернстайн [4, с. 332], М. А. Вахрушина [5, с. 33], С. Н. Поленова [7, с. 205], Т. В. Терентьева [8 , с. 165].Е. Н. Домбровская [6, с.5], После принятия закона Кыргызской Республики от 29 апреля 2002г. №76 «О бухгалтерском учете» МСФО №7 [1] произошло очень много изменений, поэтому поводу много хороших комментариев и отзывов. Так выдающийся российский ученыйЯ.В.Соколовписал: (форма №1) на сегодня должна быть не заменимой (необходимой) в финансовой отчетности. Так как она, дает четкое понятие при определении и формировании отчета необходимый для управления предприятием при платежах и поступлениях [3, с.662]. Приведем и такие неоднозначные мнения как Я.В. Соколова суждения других иностранных ученых- как Ковалев В.В. и Пятов М.Л., Ковалев В.В. пишет: «необходимо отметить, что аналитическая значимость формы №1 достаточно эфемерна, но конечно логика отделения денежных потоков в трех видах деятельности, это информация однозначно, интересна для внутренних и внешних пользователей [6, с.173]. Так же наиболее значимый вклад внесли в разработку проблемы анализа бухгалтерского баланса: М.П. Кузнецов, О.В. Рожнова, М.В. Мельник. В.П. С.Н.Поленова, В.Р. Банк, В. П. Астахов, М.А.Вахрушина, Л.Н.Горбатова, И.А. Бланк, В. Ф. Палий, П.С. Безруких, А.С. Бакаев, В. Д. Новодворский, Т.В. Терентьева, В.Г. Гетьман, Н.Л.З. Шнейдман, Е.Н. Домбровская, А.С. Герасимова, Л.В. Сотникова,Л.И.Шарова, П. Шишкина, Н.П.Широкова. Существенны вклад внесли и зарубежные экономисты, потому что бухгалтерских балансзанимает самое главное место в предоставлении отчетности, среди них:Б.Райан, Дж. Грей, Д. К. Шим, Л.А. Бренстайн, Дж. К. Ван Хорн, Ж. Ришар, Белверд Е., Д. Стоун, Б. Коласс, Л. А. Бернстайн, Н.К. Сидней, Л.Гапенски, В.К.Сигел, Э. Б.Хелферт, , многие из этих авторов связаны с методологией анализа бухгалтерского (финансового)отчета. Данные баланса способствуют решению множества задач по улучшению деятельности компании и для внешних, и внутренних пользователей отчетности, в числе которых оперативное финансовое планирование, осуществление контроля за формированием и движением денежных средств в соответствии с полученной прибылью, инвестированием.[8, с.173]. Главная проблема состоит в определении современного положения бухгалтерского (финансового) баланса в системе бухгалтерской отчетности и в установлении будущего его развития. Нужно четко понимать, последовательность и достоверность заполнения баланса, для точности и открытости информации. Актуальность выбранной темы заключается в том, что с помощью бухгалтерского баланса руководство предприятия может проанализировать и составить качественную информацию для принятия трудных решений в управлении предприятием, а также предоставить инвесторам достоверную информацию. Что обеспечит эффективность, деятельности планово-экономических служб предприятия. Основной для благополучия предприятия является высокая ликвидность денежных средств что приведет предприятие к стабильной и непрерывной работе обеспечив при этом покрытие его обязательств. При отсутствии необходимого количества денежных средств на счете организации может негативно отразится на его финансовых результатах, что привет к финансовым трудностям

Глава 2. Техника составления бухгалтерского баланса предприятия ООО «Лидер»

2.1 Техника построения и порядок составления баланса предприятия

Общество с ограниченной ответственностью ООО «Лидер» создано 25 сентября 1998г.

Основные виды деятельности:

1. Транспортные услуги

Организация доставки автомобильным транспортом по г. Москва и Московской области.

Компания обладает собственным парком грузовых и малотоннажных автомобилей, что позволяет эффективно решать задачи доставки и дистрибуции грузов. Тесное партнерство ООО «Лидер» с крупнейшими транспортно-экспедиционными компаниями мира позволяет осуществлять доставку грузов, их распределение по г. Москве и Московской области.

2. Складские услуги

Складские услуги включают в себя все операции, используемые организацией для управления логистическими цепочками, реализации поставок и развития логистических цепей.

3. Оптовая и розничная продажа автозапчастей для легковых и грузовых автомобилей.

Анализ формирования финансовых результатов проводится как в самой организации – для целей управления активами, так и внешними пользователями информации, партнерами по бизнесу или акционерами (таблица 2.1). Информационной базой анализа является бухгалтерский баланс за 2014-2016 годы (Приложение № 1).

Бухгалтерский учет в ООО «Лидер» ведется по журнально-ордерной форме в электронном виде с помощью программы автоматизации бухгалтерского учета «1С: Предприятие». Учетные регистры существуют в виде базы данных ЭВМ, и данные баланса формируются по мере введения корреспонденции счетов и сумм в типовые формы первичных документов.

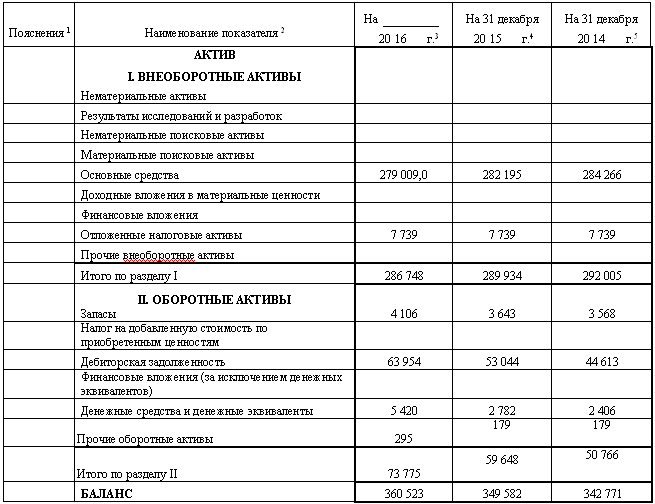

Из структуры главной формы отчетности ясно, что в активе баланса отражается стоимость имущества и долговых прав. Которые являются собственностью организации.

Исходя из принципа построения баланса в последовательности возрастания ликвидности активов и подвижности обязательств, актив формы открывается разделом «Внеоборотные активы».

В бухгалтерском балансе нематериальные активы располагаются по строке 1110.

Если предприятие накапливает амортизацию на отдельном счете, то из дебетового сальдо счета 04 «Нематериальные активы» надо вычесть кредитовое сальдо счета 05 «Амортизация нематериальных активов» и указать результат в балансе. В ООО «Лидер» в этой строке стоит прочерк.

В подразделе «Основные средства» показываются данные по основным средствам, как действующим, так и находящимся на консервации.

Основные средства организации отражаются в строке 1120 баланса. Данные указанной строки

В балансе основные средства располагается по строке 1120. Показатель строки 1120 установлен показателями Главной книги как дебетовое сальдо счета 01 «Основные средства» с разницей кредитового сальдо счета 02 «Амортизация основных средств». В ООО «Лидер» на конец отчетного 2014 года 284.266 руб., в 2016 - 279.009,0 руб.

По строке 1160 «Отложенные налоговые активы» приводится информация об отложенном налоге на прибыль. Он появляется в результате применения различных методов в учете и налогообложении при формировании результата деятельности. В ООО «Лидер» в 2014-2016 гг. – 7.739 тыс. руб.

После заполнения всех статей раздела на начало и конец года с использованием соответствующих источников информации следует найти общую сумму внеоборотных активов предприятия. Для ее отражения существует статья «Итого по разделу I». Показатель этой статьи, располагающейся в бухгалтерском балансе по строке 1100, представляет собой сумму показателей всех подразделов и отдельных статей раздела «Внеоборотные активы» на начало (графа 3) и конец (графа 4) года соответственно. В ООО «Лидер» в 2014 г. этот показатель был равен 292.005 тыс.руб., в 2015 г. показатель понизился до 289.934 тыс.руб., в 2016 г. снидение показателя продолжилось до 286.748 тыс. руб.

Далее был проведен анализ оборотных активов организации ООО «Лидер», которые описаны в одном из разделов бухгалтерского баланса.

Запасы организации ООО «Лидер» отражаются в балансе в строке 1210 «Запасы», которые составили в 2014 г. – 3569000 руб., в 2015 г. запасы ООО «Лидер» увеличились до 3643000 руб., а в 2016 г. возросли до 4106000 руб.

Долги покупателей и заказчиков ООО «Лидер» отмечены в строке 1230 бухгалтерского баланса организации. Отражаются доги за отгруженные товары или оказанные услуги, выполнение работ. Эти показатели за 2014-2016 гг. изменялись следующим образом: в 2014 г. задолженность была в размере 44.613 тыс.руб., в 2015 г. показатели увеличились до 53.044 тыс.руб., а в 2016 г. долги возросли до 63.954000 руб.

Остаток по счету 60 «Расчеты с поставщиками и подрядчиками» на 01.01.2015 г. составил – 35644 тыс. руб., на 01.01.2016 г. составил – 38630000 руб., а в 2015 году составил – 40123000 руб.

Остаток по счету 62 «Расчеты с покупателями и заказчиками» в 2014 году составил 8969000 руб., в 2015 году этот показатель был 14414000 руб., а в 2016 году стал 23831000 руб.

В нашем случае в ООО «Лидер» строка 1240 прочеркивается.

Для ООО «Лидер» в строку 1250 заносим 2 406 000 руб. в 2014 г. и 5 420 000 руб. в 2016 г.

В балансе ООО «Лидер» в строке 1260 «Оборотные активы» вписаны следующие показатели: 295000 руб. в 2016 г., 179000 руб. в 2015 г., 179000 руб. в 2014 г.

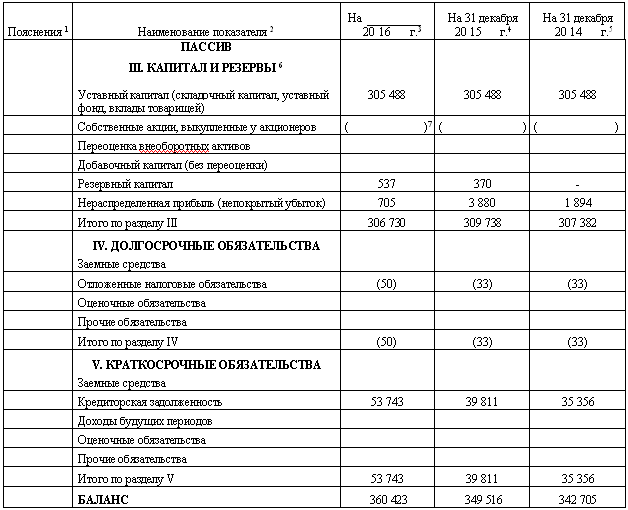

Уставной капитал ООО «Лидер» образуется за счет вкладов участников и составляет 305 488 000 руб.

В нашем примере в ООО «Лидер» по строке 1320 стоит прочерк.

Статья «Добавочный капитал» в нашем случае в ООО «Лидер» прочеркивается.

В ООО «Лидер» резервный капитал в 2015 г.- 370 тыс. руб., в 2016 г. – 537 тыс.руб.

Показатели «Нераспределенной прибыли (непокрытого убытка)» в ООО «Лидер» составила в 2014 г. - 1 894 тыс.руб., в 2016 г. ─ 705 тыс.руб.

В ООО «Лидер» по строке 1420 «Отложенные налоговые обязательства» показатели составили в 2014 г. – 33000 руб., в 2015 г. – 33000 руб., а в 2016 г. – 50000 руб.

В ООО «Лидер» статья «Краткосрочные обязательства» заполнена так: в 2014 г. – 35 356 000 руб., в 2015 г. – 39 811 000 руб., в 2016 г. составила 53 743 000 руб.

2.2 Анализ основных показателей баланса предприятия

Результаты анализа показателей активов организации ООО «Лидер», а также показателей оборотного капитала представлены в таблице (см. табл. 2.1)

Таблица 2.1

Темпы прироста активов и чистого оборотного капитала ООО «Лидер»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонения Тпр, % |

|

|

2015 г. к 2014 г. |

2016 г. к 2015 г. |

||||

|

1. Оборотные активы, тыс. руб. |

50.700 |

59.582 |

73.765 |

17,52 |

23,80 |

|

2.Текущие обязательства, тыс. руб. |

35.356 |

39.811 |

53.743 |

12,60 |

34,99 |

|

3. Чистый оборотный капитал (ЧОК) |

15.344 |

19.771 |

20.022 |

28,85 |

1,27 |

Анализ данных, представленных в таблице 2.1, позволяет сделать следующие выводы: за период с 2014 по 2016 год в ООО «Лидер» следует отметить стабильное увеличение средней величины оборотных активов с 50.700 тыс.руб. до 73.765 тыс.руб.

Темпы прироста указанного показателя в 2015 году составили, как видно из таблицы, 17,52 %, тогда как в 2016 году этот показатель уже стал 23,80 %. Однако, величина текущих обязательств организации ООО «Лидер» увеличивалась не очень быстрыми темпами.

Используя таблицу 2.2, был проведен анализ динамики и структуры активов (капитала) предприятия.

Таблица 2.2

Анализ активов (капитала) и их структуры ООО «Лидер» за 2014-2016 гг.

|

(Аi), тыс. руб. |

Структура (Увi),% |

Темп прироста, % |

||||||

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

2015/2014 |

2016/2015 |

|

|

Внеоборотные |

292.005 |

289.934 |

286.748 |

85,21 |

82,95 |

79,56 |

99,2 |

98,90 |

|

Оборотные |

50.700 |

59.582 |

73.675 |

14,80 |

17,05 |

20,44 |

17,51 |

23,65 |

|

Итого |

342.705 |

349.516 |

360.423 |

100 |

100 |

100 |

1,98 |

3,12 |

Как видно из таблицы 2.2, общая стоимость имущества возрастает с 2014 г. к 2016 г.. Рост стоимости имущества наблюдается в 2015 году по сравнению с 2014 г.– на 1,98 %, а в 2016 году по сравнению с 2015 г. уже на 3,12 %. Вероятно, это произошло по причине роста стоимости оборотных активов в 2015 году по сравнению с 2014 г. на 17,51 %; а также в 2016 по сравнению с 2015 г. – на 23,65 %.

Далее был проведен анализ пассивов организации ООО «Лидер» (см. табл. 2.3).

Анализ динамики и структуры пассивов ООО «Лидер»

|

Наиме-нование вида пассивов |

Абс. значения (Аi), тыс. руб. |

Удельные веса (Увi),% |

Изменение |

|||||||

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

Абсолютное, тыс. руб. |

Удельного веса, % |

|||

|

2015 г. |

2016 г. |

2015 г. |

2016 г. |

|||||||

|

1. Капитал и резервы |

307.382 |

309.738 |

306.730 |

89,69 |

88,62 |

85,1 |

2356 |

-3008 |

-1,07 |

-3,52 |

|

2. Долго-срочные обяза-тельства |

33 |

33 |

50 |

0,009 |

0,009 |

0,014 |

0 |

17 |

-0,0001 |

0,004 |

|

3. Кратко-срочные обяза-тельства |

53.743 |

39.811 |

35.356 |

10,31 |

11,39 |

14,91 |

4455 |

13932 |

1,07 |

3,52 |

|

Итого |

342.705 |

349.516 |

360.423 |

100 |

100 |

100 |

6811 |

10907 |

0 |

0 |

Подведем итоги по таблице: итоговая стоимость пассивов в 2016 году выросла на 3,12%.

Подробный анализ динамики и структуры реального собственного капитала организации проведен в таблице (см. таблицу 2.4).

Анализ динамики и структуры реального собственного капитала ООО «Лидер»

|

Наименова-ние вида пассивов |

Абсолютные значения (Аi), тыс. руб. |

Удельные веса (Увi),% |

Изменение |

|||||||

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

абсолютное, тыс. руб. |

Удельного веса, % |

|||

|

2015 г. |

2016 г. |

2015 г. |

2016 г. |

|||||||

|

1. Уставный капитал |

305.488 |

305.488 |

305.488 |

99,38 |

98,63 |

99,60 |

0 |

0 |

-0,76 |

0,97 |

|

2. Собствен-ные акции, выкуплен-ные у акционе-ров |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. Добавоч-ный капитал |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4. Резервный капитал |

0 |

370 |

537 |

0 |

0,12 |

0,17 |

370 |

167 |

0 |

0,06 |

|

5. Нераспре-деленная прибыль |

1.894 |

3.880 |

705 |

0,62 |

1,25 |

0,23 |

1986 |

-3175 |

0,64 |

-1,02 |

|

Итого |

307.382 |

309.738 |

306.730 |

100 |

100 |

100 |

2356 |

-3008 |

0 |

0 |

По результатам, приведенным в табл. 2.4, можно сделать следующий вывод: реальный собственный капитал исследуемой организации состоит из уставного капитала и нераспределенной прибыли ООО «Лидер».

Следующим показателем финансовой устойчивости организации ООО «Лидер» является показатель обеспеченности запасов источниками финансирования. Анализ названных показателей проведен и представлен в таблице 2.5 (см. табл. 2.5).

Анализ обеспеченности запасов источниками средств ООО «Лидер» (тыс. руб.) в 2014-2016 гг.

|

Наименование показателя |

На 31.12 2014 г. |

На 31.12 2015 г. |

На 31.12. 2016 г. |

Изменение, % |

|

|

конец 2015 г. |

конец 2016 г. |

||||

|

1. Реальный собственный капитал |

307.382 |

309.738 |

306.730 |

100,7 |

99,03 |

|

2. Внеоборотные активы |

292.005 |

289.934 |

286.748 |

99,3 |

98,90 |

|

3.Долгосрочная дебиторская задолженность |

0 |

0 |

0 |

0 |

0 |

|

4. Краткосрочная дебиторская задолженность |

44.613 |

53.044 |

63.954 |

118,8 |

109,10 |

|

5. Наличие собственных оборотных средств (1-2-3) |

15.377 |

19.804 |

19.982 |

128,7 |

100,90 |

|

6. Долгосрочные обязательства |

33 |

33 |

50 |

100 |

151,51 |

|

7. Наличие долгосрочных источников формирования запасов (5+6) |

15.410 |

19.837 |

20.032 |

128,7 |

100,98 |

|

8. Кредиторская задолженность |

35.356 |

39.811 |

53.743 |

112,6 |

134,99 |

|

9. Общая величина основных источников формирования запасов (7+8) |

50.766 |

59.648 |

73.775 |

111,5 |

123,68 |

|

10. Общая величина запасов |

3.568 |

3.643 |

4.106 |

102,1 |

112,71 |

|

11. Излишек (+) или недостаток (-) собственных оборотных средств (5-10) |

11.809 |

16.161 |

15.876 |

136,8 |

98,24 |

|

12. Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (7-10) |

11.842 |

16.194 |

15.926 |

136,7 |

98,35 |

|

12. Излишек (+) или недостаток (-) основных источников формирования запасов (9-10) |

47.198 |

56.005 |

69.669 |

118,6 |

124,39 |

|

Тип финансовой ситуации |

S = (1,1,1) |

S = (1,1,1) |

S = (1,1,1) |

- |

|

|

фин.сост. неустойчивое |

фин.сост. кризисное |

фин.сост. неустойчивое |

|||

По результатам анализа обеспеченности запасов источниками средств ООО «Лидер» в 2014-2016 гг., стоит отметить, что в ООО «Лидер» в 2015 г. и 2016 г. отмечается рост основных видов источников использования запасов.

Собственный капитал ООО «Лидер» превышает размеры внеоборотных активов, этот вывод можно сделать опираясь на показатели роста оборотных средства в 2014 г. на 15377000 руб., в 2015 году этот же показатель составил 19804000 руб., а в 2016 году уже 19982000 руб.

Необходимо отметить перемену типа финансовой ситуации организации, к окончанию 2016 года финансовое положение организации ООО «Лидер» стоит описать как устойчивое.

Нормативные показатели указанных коэффициентов представлены в таблице (см. табл. 2.6).

Анализ показателей финансовой устойчивости организации ООО «Лидер» в 2014-2016 гг.

|

Наименование показателя |

Оптимальное значение |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение |

|

1. Коэфф. маневренности (Км) |

0,2-0,5 - |

0,050 |

0,064 |

0,065 |

0,001 |

|

2. Коэфф. автономии источников формирования средств (Каи) |

>0,5 |

0,89 |

0,33 |

0,27 |

-0,06 |

|

3. Коэфф. обеспеченности запасов собственными источниками (Кобз) |

>0,6-0,8>Каи |

4,31 |

5,44 |

4,87 |

-0,57 |

|

4. Коэфф. обеспеченности собственными оборотными средствами (Коб) |

>0,1 |

0,30 |

0,33 |

0,27 |

-0,06 |

Проведенный анализ коэффициента маневренности ООО «Лидер» дает возможность говорить о том, что в организации в 2014-2016 гг. прослеживается недостаток собственных оборотных средств. Это можно аргументировать тем, что в исследуемый период организация недостаточно финансировалось.

Расхождение этого признака нормативу (Км>0,5) отрицательно определяет экономическое положение рассматриваемой организации.

Проведенный анализ показателей актива и пассива организации по группам показал следующее (см. табл. 2.7).

Таблица 2.7

Анализ показателей финансовой устойчивости организации ООО «Лидер» в 2014-2016 гг.

|

АКТИВ |

2014 год |

2015 год |

2016 год |

ПАССИВ |

2014 год |

2015 год |

2016 год |

|

1. Наиболее ликвид. активы |

2.406 |

2.782 |

5.420 |

1. Наиболее сроч. |

35.356 |

39.811 |

53.743 |

|

2. Быстро-реализуемые активы |

44.792 |

53.223 |

64.249 |

2. Краткосроч-ные пассивы |

0 |

0 |

0 |

|

3. Медленно-реализу-емые активы |

3.568 |

3.643 |

4.106 |

3. Долгосроч-ные пассивы |

33 |

33 |

50 |

|

4. Трудно-реализу-емые активы |

292.005 |

289.934 |

286.748 |

4. Постоянные пассивы |

307.382 |

309.738 |

306.730 |

|

БАЛАНС |

342.705 |

349.582 |

360.523 |

БАЛАНС |

342.705 |

349.582 |

360.523 |

Анализ данных табл. 2.8 показывает, что в структуре общей дебиторской задолженности предприятия, просроченная дебиторская задолженность в 2014 году составила 4,68%, в 2015 году ее доля увеличилась на 2,74% и составила 7,42%, а в 2016 году, увеличившись на 1,65 %, она составила 9,07%.

Таблица 2.8

Показатели динамики просроченной дебиторской задолженности ООО «Лидер» за 2014-2016 гг.

|

Показатели |

Сумма, по годам, млн. руб. |

Показатели по годам, % |

отклонение |

|||||

|

(+;-) |

||||||||

|

2014 год |

2015 год |

2016 год |

2014 год |

2015 го |

2016 год |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

|

|

Дебиторская задолженность, всего |

44.613 |

53.044 |

63.954 |

100 |

100 |

100 |

- |

- |

|

Просроченная дебиторская задолженность |

2.088 |

3.936 |

5.801 |

4,68 |

7,42 |

9,07 |

2,74 |

1,65 |

|

(-) расчеты с покупателями и заказчиками |

38.693 |

47.018 |

53.555 |

86,73 |

88,64 |

83,74 |

1,91 |

-4,9 |

|

(-) авансы выданные |

3.212 |

1.188 |

3.358 |

7,20 |

2,24 |

5,25 |

-4,96 |

3,01 |

|

(-) прочая |

620 |

902 |

1.241 |

1,39 |

1,7 |

1,94 |

-0,31 |

0,24 |

Значительный процент просроченной дебиторской задолженности наблюдается в строке расчеты с покупателями и юр.лицами: так, в 2014 году этот показатель составлял 86,73 %, в 2015 году повысился до 88,64 %, а в 2016 году показал резкое понижение до размера 83,74 %.

Далее следует обратить внимание на анализ эффективности управления дебиторской задолженностью в организации ООО «Лидер» (см. табл. 2.9).

Таблица 2.9

Анализ показателей оборачиваемости дебиторской задолженности ООО «Лидер»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

КОА дз – коэффициент отвлечения оборотных активов в дебиторскую задолженность; |

0,88. |

0,89. |

0,87. |

|

КО дз – количество оборотов дебиторской задолженности |

- |

4,01 оборот. |

3,81 оборот |

|

Коэффициент просроченности дебиторской задолженности. |

0,05. |

0,07. |

0,09. |