Баланс и отчетность (ОАО «Сургутнефтегаз»)

Содержание:

Введение

В результате своей деятельности любая организация осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Бухгалтерская отчетность представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность. Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса финансово-хозяйственной деятельности конкретного предприятия.

Поэтому бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков.

Пользователями такой информации являются руководители, учредители, участники и собственники имущества предприятия.

Содержание отчетности о деятельности предприятия, имущественном положении и степени финансовой устойчивости представляет интерес для потенциальных инвесторов, заинтересованных во вложении капитала.

Актуальность данной темы состоит в том, что сам по себе бухгалтерский учет на предприятии, его организация может рассматриваться как внутреннее дело самого хозяйствующего субъекта, тогда как основой для оценки финансово-хозяйственной деятельности предприятия со стороны инвесторов, кредиторов, государственных органов служит именно бухгалтерская отчетность организации.

Объектом исследования является ОАО «Сургутнефтегаз».

Предмет исследования – порядок формирования бухгалтерской (финансовой) отчетности ОАО «Сургутнефтегаз»

Целью написания данной курсовой работы является подробное изучение видов бухгалтерской отчетности, а также определение назначения бухгалтерской отчетности.

С учетом поставленной цели в курсовой работе необходимо решить следующие задачи:

- дать определение бухгалтерской отчетности и ее классификацию;

- проанализировать систему нормативного регулирования бухгалтерской (финансовой) отчетности;

- изучить назначение и структуру бухгалтерского баланса;

- описать составление бухгалтерского баланса на примере ОАО «Сургутнефтегаз».

Порядок составления годовой бухгалтерской отчетности предприятия исчерпывающим образом раскрыт в работах А.С. Бакаева, В.Ф. и В.В. Палия и др.

Методами исследования, примененным при написании курсовой работы, являются систематизация учебной литературы и статей периодической печати, инвентаризация, проведение предварительных расчетов .

Информационной базой исследования в работе являются данные бухгалтерского учета и бухгалтерская (финансовая) отчетность, представленная в Приложении.

1. Порядок формирования бухгалтерской отчетности и ее назначение

1.1 Нормативно-правовое регулирование составления и представления бухгалтерской отчетности

Бухгалтерская отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом [1, ст.3].

Из этого определения следует, что данные, отраженные в бухгалтерской отчетности, по существу представляют особый вид учетных записей, являющихся извлечением из текущего учета итоговых данных о состоянии и результатах деятельности организации за определенный период.

Система учетных данных (показателей), составляющих бухгалтерскую отчетность, должна выводиться непосредственно из счетов главной книги – важнейшего регистра системы бухгалтерского учета. Совокупность учетных показателей, из которых состоит бухгалтерский отчет, формируется прямо или косвенно из счетов главной книги. Следовательно, отчетные данные, сгруппированные в учетных регистрах, не могут отражать таких хозяйственных оборотов, которых не было в текущих учетных записях. Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что формируемые в учете итоговые данные переходят в соответствующие отчетные формы в виде синтезированных итоговых показателей.

Процесс бухгалтерского учета состоит из четырех основных стадий. На первой стадии происходит документирование различных хозяйственных операций, на второй – учетные данные классифицируются и сводятся воедино путем отражения на счетах бухгалтерского учета (в учетных регистрах и в главной книге). На третьей стадии формируются отчетные формы и пояснения к бухгалтерскому отчету, на четвертой – проводится анализ деятельности организации. Все стадии учетного процесса должны рассматриваться в единстве и взаимосвязи. Это важнейшее требование современной организации бухгалтерского учета.

Сложность задач, решаемых бухгалтерским учетом, предполагает наличие системы ее нормативного регулирования. Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. В зависимости от назначения и статуса нормативные документы целесообразно представлять в виде четырехуровневой системы:

1 уровень Законодательный – федеральные законы. Основным документом первого уровня является Закон о бухгалтерском учете, призванный определить организацию бухгалтерского учета в стране, основные направления бухгалтерской деятельности, составление отчетности и состав хозяйствующих субъектов, обязанность вести бухгалтерский учет и составлять отчетность. К первому уровню также относят Гражданский, Налоговый и Трудовой кодексы Российской Федерации, а также иные акты законодательной и исполнительной власти, регламентирующие порядок учета.

Согласно п. 2 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета [1].

Таким образом, с 1 января 2013 г. годовая финансовая отчетность экономического субъекта составляется за отчетный год и должна давать достоверное представление о его финансовом положении, финансовом результате его деятельности и движении денежных средств. Согласно п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» годовая финансовая отчетность состоит из следующих частей: бухгалтерского баланса; отчета о финансовых результатах (для некоммерческих организаций — Отчета о целевом использовании средств) и приложений к ним: Отчета об изменении капитала, Отчета о движении денежных средств, Пояснений к балансу и отчету о финансовых результатах[1].

Годовая финансовая отчетность должна быть составлена согласно определенным требованиям, которые позволяют определить, насколько правильно она составлена. Основные требования к годовой финансовой отчетности изложены в ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», где, в частности, указано, что бухгалтерская (финансовая) отчетность[1]:

- включает показатели деятельности всех подразделений экономического субъекта (филиалы, представительства);

- сформирована в валюте Российской Федерации;

- считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта;

- публикуется вместе с аудиторским заключением в порядке и случаях, которые установлены федеральными законами;

- не устанавливает режима коммерческойтайны.

2 уровень Нормативный – федеральные стандарты. Второй уровень системы включает Положения по бухгалтерскому учету или по новому закону федеральные стандарты Министерства финансов Российской Федерации для предприятий. К данному уровню документов относится также План счетов бухгалтерского учета, определяющий порядок применения правил бухгалтерского учета на счетах бухгалтерского учета.

К процедурам, предшествующим заполнению форм бухгалтерской отчетности, относятся:

- Исправление ошибок, выявленных до даты представления бухгалтерской отчетности;

- Уточнение оценки активов и пассивов, отраженных в бухгалтерском учете;

- Отражение финансового результата деятельности организации;

- Сверка данных синтетического и аналитического учета на дату составления бухгалтерской отчетности.

В Приложении 2 подробно разобраны процедуры закрытия счетов бухгалтерского учета перед составлением бухгалтерской отчетности.

3 уровень Методический – отраслевые стандарты: – это отраслевые стандарты, про которые сказано, что они:

– должны устанавливать специфику использования документов второго уровня;

– обязательны к применению (за исключением случаев, предусмотренных самим стандартом);

– не вступают в противоречие с федеральными законами;

– наряду с федеральными стандартами должны являться основой для разработки собственных стандартов, которые не могут противоречить стандартам обеих категорий;

4 уровень Организационный – рекомендации в области бухгалтерского учета, стандарты экономического субъекта: документы организации, определяющие внутренние правила бухгалтерского учета имущества, расчетов и обязательств, базирующиеся на документах предыдущих уровней. смысл которых состоит в упорядочении ведения и организации учета всеми структурными подразделениями конкретной организации. При этом для дочерних обществ (самостоятельных юридических лиц) разрабатываются отдельные стандарты.

На современном этапе социально-экономического развития России можно выделить следующие способы норм регулирования в России:

– обязывание, при котором допускается лишь один вариант поведения экономического субъекта в сфере бухгалтерского учета;

– дозволение, при котором допускаются альтернативные варианты поведения экономического субъекта в сфере бухгалтерского учета;

– запрет, при котором на организацию возлагаются обязанности не совершать определенные действия.

Информация, формируемая в бухгалтерской отчетности, базируется на основе действующих законодательных и нормативных документов.

Действующее законодательство предоставляет бухгалтерам достаточные возможности влиять на финансовое положение организации. В рамках выбранной в организации учетной политики на усмотрение бухгалтера предоставляется решение множества вопросов:

– выбора одного из предлагаемых нормативными документами вариантов конкретных хозяйственных операций;

– самостоятельной разработки методики бухгалтерского учета отдельных фактов хозяйственной деятельности, если такая методика не установлена нормативными документами;

– применения методики бухгалтерского учета, отличной от предписаний нормативных документов, если, по мнению бухгалтера, содержащаяся в нормативных документах по бухгалтерскому учету методология не позволяет достоверно отразить соответствующие факты хозяйственной жизни.

При этом учетная политика организации является одним из основных средств вуалирования бухгалтерского баланса, поскольку она представляет собой осознанное воздействие на форму и содержание бухгалтерского баланса в рамках действующих бухгалтерских принципов и стандартов с целью формирования показателей, соответствующих заранее заданным стратегическим целям развития предприятия. Вуалирование бухгалтерского баланса происходит по следующим направлениям:

– варьирование показателей бухгалтерского баланса с помощью оценок его статей;

– изменение структуры активов и обязательств.

Учетная политика оказывает влияние и на финансовую сторону деятельности организации. Такое влияние, например, может быть связано с формированием оценочных резервов путем использования различных способов начисления амортизации основных средств и нематериальных активов. Профессор Я.В. Соколов отмечал, что «если при проведении анализа учетной информации забывают о том, как были получены эти данные, то результаты анализа превращаются в игру в цифирьки и только». Большое вниманиевуалированию бухгалтерского баланса уделено также в работах немецкого классика И.Ф. Шера.

Факты хозяйственной деятельности должны отражаться в бухгалтерском учете, основываясь, прежде всего, на экономическом содержании и условиях хозяйствования. Этот же принцип предполагает приоритетность для пользователей отчетности, информации об экономической характеристике финансового положения организации по сравнению с правовой информацией. Выполнение этого требования обеспечивается наличием у пользователей информации об учетной политике, принятой организацией, о любых изменениях в ней и влиянии этих изменений на финансовое положение организации. Организация не должна вести учет факта хозяйственной деятельности аналогично ранее принятому методу, если принятая учетная политика не обеспечивает реализацию таких требований, как уместность и надежность, либо существует лучшая альтернатива. Между тем реализация данного требования крайне затруднительна ввиду того, что нужно тщательным образом изучить учетную политику организаций, для того чтобы сравнивать отчетные показатели.

Согласно пункту 18 ПБУ 4/99 «Бухгалтерская отчетность организации», финансовое положение должно характеризоваться именно с помощью бухгалтерского баланса[4].

За последнее время многое сделано для совершенствования бухгалтерской отчетности:

– действует Федеральный закон «О бухгалтерском учете» в ред. от 04.11.2014 г.;

– начиная с 2011 г. организации используют формы годовой бухгалтерской отчетности, рекомендованные в Приказе от 02.07.2010 № 66н [3].

С утверждением новых форм бухгалтерской отчетности:

– реализована Концепция на среднесрочную перспективу в части повышения качества индивидуальной бухгалтерской отчетности;

– объем форм бухгалтерской отчетности приведен в полное соответствие с трактовкой Федерального закона «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации»;

– бухгалтерская отчетность в России по форме и содержанию еще более сближена с положениями МСФО;

– предоставлена большая инициатива организациям составлять полезную и качественную отчетную информацию, позволяющую реально оценивать финансовые результаты деятельности. В связи с этим возрастает роль и ответственность бухгалтерских служб организаций за обеспечение составления и представления пользователям полезной и качественной бухгалтерской информации.

Закон № 208-ФЗ «О консолидированной финансовой отчетности»:

– обязал корпоративные формирования составлять и представлять отчетность;

– установил, что отчетность составляется в соответствии с международными стандартами и представляется на следующий год после их введения;

– определил адреса и сроки представления отчетности и ввел обязательный аудит;

– предоставил право составлять и представлять промежуточную отчетность и право подписи [2].

Представляется, что наряду с этими направлениями, повышающими качество отчетности, могут быть и другие:

– создание российской национальной системы на основе принципов МСФО, включая разработку новых национальных, отраслевых и индивидуальных стандартов;

– исполнение в полном объеме на практике нормативно-законодательных положений по бухгалтерскому учету и отчетности;

– создание некоммерческих саморегулируемых бухгалтерских организаций;

– усиление контрольных и надзорных функций, внутрихозяйственного и аудиторского контроля;

– систематическое и полное проведение инвентаризации активов и обязательств и отражение ее результатов в бухгалтерском учете;

– наличие соответствующих кадров бухгалтерского учета, соблюдение ими этических норм профессиональных бухгалтеров.

Проанализировав современную законодательную базу формирования бухгалтерской отчетности, можно сделать вывод, что, несмотря на происходящие в последнее время изменения в области бухгалтерской отчетности, существует недостаточная проработанность вопросов формирования и использования внешней бухгалтерской отчетности как одного из важнейших инструментов корпоративного управления. Для улучшения качественных характеристик бухгалтерской отчетности необходимо проанализировать условия и факторы, влияющие на появление в ней различных искажений.

1.2 Назначение и структура бухгалтерского баланса

Бухгалтерский баланс (фр. balance, буквально — весы, от лат. bilanx — имеющий две весовые чаши) — это способ экономической группировки имущества организации по составу и размещению и источникам его образования в денежной оценке на определенную дату [12, с. 55].

Годовой бухгалтерский баланс составляется на 31 декабря отчетного года. К этой дате должно быть установлено следующее:

- насколько обеспечена организация необходимыми материальными благами;

- насколько богата организация, какая часть активов принадлежит непосредственно организации или собственнику;

- сколько и каких долгов имеет организация.

В соответствии со ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» перед составлением годовой бухгалтерской отчетности организация обязана проводить инвентаризацию [1].

Инвентаризация — это проверка фактического наличия имущества и полнота отражения в учете обязательств организации.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные (активы и обязательства, срок обращения (погашения) по которым не более 12 мес. после отчетной даты) и долгосрочные (активы и обязательства сроком обращения более 12 мес.) [4].

Баланс состоит из двух частей: в левой части показывается имущество предприятия — это актив баланса (отвечает на вопрос: какие средства были вложены в организацию?), а в правой части показываются источники формирования этого имущества — это пассив баланса (отвечает на вопросы: кто финансировал активы организации; кому принадлежат активы организации). Баланс имеет следующую форму (табл. 1).

Таблица 1 - Структура бухгалтерского баланса

|

Активы |

Пассивы |

|

Внеоборотные активы — используются организацией длительный срок (более 12 мес), например земля, здания, сооружения, оборудование, автомобиль, финансовые вложения, нематериальные активы и т. п.- |

Капитал и резервы (собственный капитал) — часть активов, которые принадлежат организации, например уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль |

|

Оборотные активы — используются короткое время(менее 12 мес.) и могут подвергаться дальнейшей обработке, например сырье и материалы, товары, дебиторская задолженность, денежные средства в кассе и на банковских счетах |

Долгосрочные обязательства (заемный капитал сроком более 12 мес.) — часть активов,принадлежащих третьей стороне, например заемные средства, отложенные налоговые обязательства, резервы под условные обязательства, прочие обязательства |

|

Краткосрочные обязательства (заемный капитал срокомменее 12 мес.) — часть активов, принадлежащих третьей стороне, например заемные средства, резервы предстоящих расходов, кредиторская задолженность, прочие обязательства |

|

|

Итого активы |

Итого пассивы |

Так как активы, вложенные в организацию, должны быть кем-либо профинансированы и за счет каких-либо источников, то сумма активов всегда равна сумме пассивов (капитала и обязательств)— это принцип построения бухгалтерского баланса, который может быть представлен в виде формулы:

Активы = Капитал + Обязательства. (1)

В свою очередь из формулы (1) несложно найти собственные средства организации или собственный капитал по следующей формуле:

Собственные средства (капитал) =Активы — Обязательства (2)

Собственные средства — это средства, образованные за счет уставного фонда, паями и долями в хозяйственных обществах и товариществах, накопленной и нераспределенной прибылью. И, главное, собственные средства (капитал) — это главный критерий оценки стоимости организации.

Таким образом, богатство организации отражено не столько в активах, сколько в собственном капитале. Ведь даже если организация имеет огромные активы, однако большая их часть приобретена за счет заемных средств, то данная организация может считаться состоятельной, но не богатой.

Для того чтобы понимать, насколько работа организации была успешной за прошедший год, требуется провести сравнение собственного капитала на конец и на начало отчетного года, например по следующей формуле:

Собственный капитал на конец года — Собственный капитал на начало года = Финансовый результат организацииза год (прибыль/убыток) (3)

Таким образом, в своей основе новые формы годовой бухгалтерской отчетности коммерческих организаций сохранили преемственность действующих форм бухгалтерской отчетности, и в то же время имеется ряд изменений, направленных на повышение полезности и качества бухгалтерской отчетности на основе профессионального суждения ее составителей.

Информация, которая содержится в годовой финансовой отчетности, может быть важна и представлять интерес как внутренним пользователям (владельцы, руководство и работники организации), так и внешним пользователям (инвесторы, кредиторы, поставщики, покупатели, государственные органы, общественность). Безусловно, каждый из пользователей годовой финансовой отчетности имеет информационные потребности, которые приведены в Приложении 1

Обобщая все вышеуказанное, можно сделать вывод. Внешние пользователи бухгалтерской информации по данным отчетности получают возможность:

- оценить финансовое положение потенциальных партнеров;

- принять решение о целесообразности в условиях ведения дел с тем или иным партнером;

- избежать выдачи кредитов ненадежным клиентам;

- оценить целесообразность приобретения активов той или иной организации;

- правильно построить отношения с заказчиками и т.д.

Для внутренних пользователей бухгалтерская отчетность, а также данные учета, послужившие основой для ее формирования, являются важными показателями как для оперативного управления, так и для контроля сохранности своего имущества.

2 Порядок формирования показателей бухгалтерской отчетности на примере ОАО«Сургутнефтегаз»

2.1 Краткая характеристика ОАО «Сургутнефтегаз»

ОАО «Сургутнефтегаз» – компания, нацеленная на стабильное развитие и обеспечение высокого уровня экономической эффективности бизнеса в долгосрочной перспективе. решению этой задачи подчинены производственная, финансовая, кадровая и социальная политика акционерного общества. Предприятие успешно реализует программы воспроизводства сырьевого потенциала, повышения энергоэффективности, ресурсосбережения, модернизации производственных мощностей, повышения качества бизнес-процессов.

Сфера деятельности ОАО «Сургутнефтегаз» охватывает поиск, разведку, обустройство и эксплуатацию месторождений нефти и газа; переработку нефти, производство и маркетинг широкой номенклатуры нефтепродуктов и продуктов нефтехимии; переработку попутного нефтяного газа, сбыт товарного газа и жидких углеводородов, производство электрической и тепловой энергии.

ОАО «Сургутнефтегаз» ведет производственную деятельность в ряде регионов России от Балтики до Дальнего Востока, развивает долгосрочные отношения с сотнями отечественных предприятий смежных отраслей промышленности и бизнес-партнеров в десятках стран ближнего и дальнего зарубежья.

ОАО «Сургутнефтегаз» ведет поиск и добычу углеводородного сырья в трех крупнейших нефтегазоносных провинциях страны: Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской.

Нефтеперерабатывающий завод ОАО «Сургутнефтегаз» находится в г.Кириши Ленинградской области, газоперерабатывающий – в Сургутском районе Тюменской области.

Сегмент маркетинга продукции представлен 5 сбытовыми предприятиями, осуществляющими оптовую и розничную продажу нефтепродуктов в Санкт-Петербурге, Ленинградской, Тверской,Новгородской, Псковской, Калининградской областях.

Научные центры компании, обеспечивающие научно-проектное сопровождение добычи и переработки углеводородного сырья, базируются в Сургуте, Тюмени и Санкт-Петербурге.

ОАО «Сургутнефтегаз» занимает одноиз ведущих мест в российской нефтегазовой отрасли. На его долю приходится около12 % объемов добычи нефти в стране, около 15 % производства попутного нефтяногогаза, а также около 7 % объемов переработки нефти.

В 2014 году объем добычи нефтиОАО «Сургутнефтегаз» составил 61,4 млн. т. Важную роль в поддержании стабильногоуровня нефтедобычи играет разработкаместорождений восточной Сибири – в отчетном году доля этого региона достигла13 % от всей добытой организацией нефти.

Объем производства газа ОАО «Сургутнефтегаз» составил 9,4 млрд. м3. Организацияимеет развитую инфраструктуру по сборуи использованию газа, что позволяет ей показывать самый высокий в отрасли уровеньОАО «Сургутнефтегаз»утилизации попутного нефтяного газа – в отчетном году показатель составил 99,14 %.

Приоритетными направлениями деятельности в сфере добычи нефти и газа для ОАО «Сургутнефтегаз» являются:

- укрепление и развитие минерально-сырьевой базы за счет проведения геологоразведочных работ и приобретения новых участков в перспективных регионах;

- разработка и применение инновационных решений, внедрение современной техники и технологий, направленных на повышение эффективности геологоразведочных работ и разработки месторождений, в том числе с трудноизвлекаемыми запасами;

- стабилизация объемов производства на целевом уровне;

- формирование новых центров добычи углеводородного сырья;

- комплексное развитие газового сектора – обеспечение высокого уровня утилизации и максимально эффективное использование попутного нефтяного газа;

- обеспечение высокого качества выполняемых работ и контроль над затратами.

2.2 Формирование бухгалтерского баланса ОАО «Сургутнефтегаз»

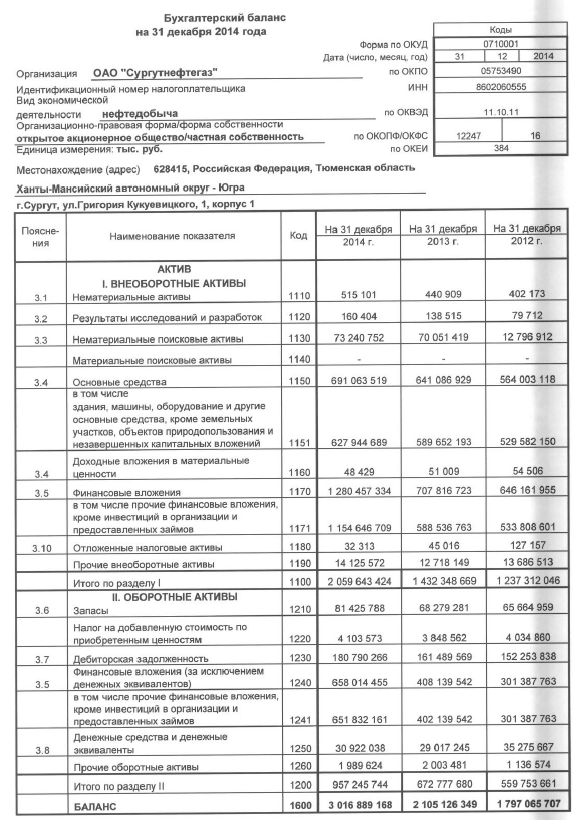

Рассмотрим заполнение I раздела бухгалтерского баланса «Внеоборотные активы».

По строке 1110 «Нематериальные активы» отражается остаточная стоимость НМА, находящихся на балансе ОАО «Сургутнефтегаз». Начисление амортизации осуществляется линейным способом в течение установленного срока их полезного использования.

Срок полезного использования НМА определяется при принятии объекта к бухгалтерскому учету исходя из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации; ожидаемого срока использования этого объекта, в течение которого организация предполагает получать экономические выгоды (доходы).

Нематериальные активы с неопределенным сроком полезного использования в ОАО «Сургутнефтегаз» отсутствуют.

Первоначальная стоимость НМА на начало года составляла 1028139 тыс. руб., в течение года поступило НМА на сумму 162728 тыс. руб. и выбыло в размере 24552 тыс. руб. (по первоначальной стоимости). В результате на конец 2014г. первоначальная стоимость НМА составила 1166315 тыс. руб. Незаконченные операции по приобретению НМА составили 43843 тыс.руб.

За 2014г. сумма начисленной амортизации НМА составила 85575 тыс. руб. При этом на начало года амортизация НМА составляла 617875 тыс. руб., а по выбывшим НМА была начислена амортизация на день их выбытия в размере 8393 тыс. руб. Таким образом, сумма начисленной амортизации НМА на конец 2014г. – 695057 тыс. руб., рассчитанная как сумма начисленной амортизации на начало года и начисленной за 2014г. за вычетом амортизации по выбывшим НМА (617875 + 85575 – 8393)

Следовательно, остаточная стоимость НМА на конец 2014г. составила 515101 тыс. руб. (1166315 + 43843 – 695057)

По строке 1120 отражаются Результаты исследований и разработок. Согласно Учетной политики ОАО «Сургутнефтегаз» стоимость НИОКР списывается на себестоимость производства продукции (работ, услуг) в течение установленного ожидаемого срока полезного использования данных разработок (но не более 5 лет).

На конец 2014г. первоначальная стоимость НИКОР составила 173194 тыс. руб., а на расходы было списано 103426 тыс. руб. Кроме того, незавершенные НИКОР составили 90636 тыс. руб. Поэтому по строке 1120 отражена сумма 160404 тыс. руб., рассчитанная как первоначальная стоимость НИКОР ха вычетом списанных расходов и сумма незавершенных затрат на НИКОР (173194 – 103426 + 90636).

По строке 1130 отражены нематериальные поисковые активы, составившие 73240752 тыс. руб. Переоценка нематериальных поисковых активов не производится.

По строке 1150 отражена остаточная стоимость основных средств. На начало 2014г. первоначальная стоимость основных средств составляла 2441340039 тыс. руб. За год в организацию поступило основных средств на сумму 156703091 тыс. руб., а выбыло – на 21397901 тыс. руб. При этом на начало года была начислена амортизация в размере 1836271402 тыс. руб., а за год – 125518885 тыс. руб., а амортизационные начисления по выбывшим основным средствам составили 20583799 тыс. руб. Кроме того, в 2014г. была проведена переоценка основных средств. В результате чего первоначальная стоимость основных средств увеличилась на 57212226 тыс. руб., а сумма начисленной амортизации – на 50978896 тыс. руб. Таким образом, на конец 2014г. первоначальная стоимость основных средств с учетом переоценки составила 2633947455 тыс. руб., а начисленная амортизация – 1992185384 тыс. руб. Кроме того, незавершенные капитальные вложения на конец 2014г. составили 49301448 тыс. руб. Величина незавершенных капитальных вложений в объекты, которые впоследствии будут приняты в состав основных средств, а также связанных с их реконструкцией, модернизацией, техническим перевооружением и т.п., включается в показатель строки 1150 «Основные средства» бухгалтерского баланса. Поэтому по строке 1150 «Основные средства» отражено 691063519 тыс. руб. (2633947455 -1992185384 + 49301448)

Стоимость доходных вложений в материальные ценности отражают в балансе по строке 1160. Здесь указывают остаточную стоимость, сформировавшуюся по состоянию на 31 декабря, тех основных средств компании, которые были приобретены для их последующей сдачи другим лицам во временное пользование за плату. Такое имущество учитывают по дебету счета 03 "Доходные вложения в материальные ценности". Чтобы отразить эти ценности в бухгалтерском балансе, из его первоначальной стоимости, отраженной по дебету счета 03, вычитают сумму начисленной по нему амортизации, которая учтена на отдельном субсчете счета 02 "Амортизация основных средств". Таким образом, в строке 1160 приводят разницу между дебетовым сальдо синтетического счета 03 и кредитовым сальдо счета 02 (в части амортизации, начисленной по доходным вложениям). В результате по строке 1160 на конец 2014г. отражена сумма 48429 тыс. руб.

Долгосрочные финансовые вложения, учет которых ведется на счете 58/1, увеличились за год с 707816161 тыс. руб. на 1047665627 тыс. руб.

Резерв под обесценение финансовых вложений в 2014 году не создавался.

Ежеквартально на дату составления отчетности долгосрочные финансовые вложения переводятся в краткосрочные, если до момента их погашения осталось менее 12 месяцев. В случае пролонгации задолженность из краткосрочной переводится в долгосрочную. 475024733 тыс. руб. финансовых вложений было переведено из долгосрочных в краткосрочные. Поэтому на конец года они составили 1280457055 тыс. руб., а с учетом произошедшего за 2014г. обесценивания в размере 283 тыс. руб. накопленная корректировка снизилась на 283 тыс. руб.: с 562 тыс. руб. до 279 тыс. руб. Поэтому по строке 1170 «Финансовые вложения» отражена сумма 1280457334 тыс. руб. (707816161+1047665627-475024733+562-283)

Отложенные налоговые активы отражают остаток по дебету счета 09 «Отложенные налоговые активы», который составил 32313 тыс. руб.

Прочие внеоборотные активы отражаются по строке 1190 и составляют 14125572 тыс. руб.

В строке 1100 подводится итог по I разделу «Внеоборотные активы», который составил 2059643424 тыс. руб.

Перейдем к заполнению II раздела бухгалтерского баланса «Оборотные активы».По строке 1210 «Запасы» отражена сумма остатков по счетам 10 «Материалы» - 44128347 тыс. руб. за вычетом кредитового сальдо счета 14 «Резервы под снижение стоимости материальных ценностей» в размере 1034 тыс. руб., остатка по счету 20 «Основное производство»- 17247713 тыс. руб., по счету 43 «готовая продукция» - 9611706 тыс. руб., по счету 41 «Товары» - 204083 тыс. руб., по счету 45 «Товары отгруженные» - 869858 тыс. руб., по счету 97 «Расходы будущих периодов» - 605481 тыс. руб., остаток по счету 44 «Расходы на продажу», т.к. организация не признает учтенные коммерческие расходы в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, - 24282634 тыс. руб. По этому всего по строке 1210 отражена сумма 81425788 тыс. руб.

По строке 1220 «Налог на добавленную стоимость по приобретенным ценностям» отражается остаток по дебету счета 19 «НДС по приобретенным ценностям», который по данным бухгалтерского учета ОАО «Сургутнефтегаз» был равен 4103573 тыс. руб.

По строке 1230 «Дебиторская задолженность» отражается сумма краткосрочной и дебиторской задолженности покупателей и заказчиков, которая сформирована в виде сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками» в размере 287451+55737063 = 56024514 тыс. руб. за вычетом суммы созданного резерва по сомнительным долгам (остаток по кредиту счета 63 «Резервы по сомнительным долгам» субсчет «Расчеты с покупателями и заказчиками») – 374 тыс. руб. остаток, а также сумма выданных авансов, отраженных по дебету счета 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные», в размере 12512 + 13728233 = 13740745 тыс. руб., сумма остатка по дебету счета 76 «Расчеты с прочими дебиторами и кредиторами» за вычетом остатка по кредиту счета 63 «Резервы по сомнительным долгам» субсчет «Расчеты с прочими дебиторами и кредиторами» - 111025381 тыс. руб. (38248986 + 73090557 – 314162). В результате сумма по строке 1230 «Дебиторская задолженность» составила 180790266 тыс. руб. (56024514 -374+ +13740745 + 111025381)

По строке 1240 «Финансовые вложения (за исключением денежных эквивалентов» отражается сумма краткосрочных финансовых вложений, сформированная как сальдо по дебету счета 58/2 «Краткосрочные финансовые вложения» в размере 658014455 тыс. руб.

По строке 1250 «Денежные средства и денежные эквиваленты» Отражена сумма остатков по счетам:

- по счету 50 «касса» -1256 тыс. руб.;

- по счету 51 «Расчетные счета» - 229188 тыс. руб.;

- по счету 52 «Валютные счета» - 151154 тыс. руб.;

- по счету 55/1 «Аккредитивы» - 12590658 тыс. руб.;

- по счету 55/2 «Чековые книжки» - 361 тыс. руб.;

- по счету 55/3 «Депозиты, размещенные на срок до 3-х месяцев» - 17949421 тыс. руб.;

Всего 30922038 тыс. руб.

По строке 1270 «Прочие оборотные активы» отражена стоимость недостающих или испорченных материальных ценностей, в отношении которых не принято решение об их списании в состав затрат на производство или на виновных лиц в размере 1989624 тыс. руб.

В результате суммирования строк 1210, 1220, 1230, 1240, 1250 и 1270 получаем итог по II разделу бухгалтерского баланса (строка 1200) в размере 957245744 тыс. руб.

Валюта баланса (строка 1600) - это сумма итогов I и II разделов бухгалтерского баланса ( строк 1100 и 1200) – 3016889168 тыс. руб.

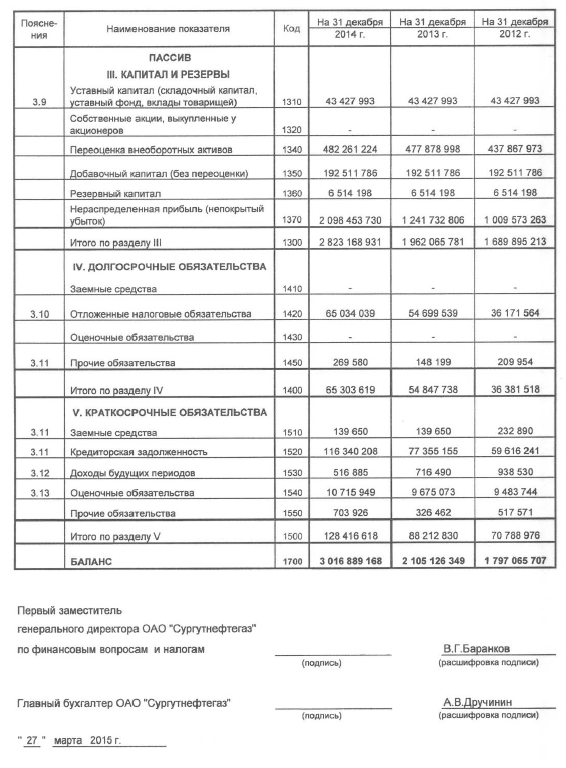

При заполнении пассива бухгалтерского баланса на первом этапе собирают данные со счетов VII Раздела плана счетов «Капитал».

По строке 1310 отражается остаток по счету 80 «Уставный капитал», который не изменялся в 2014г. и составляет 43427993 тыс. руб.

По строке 1340 отражаются данные по счету 83/1(«Переоценка основных средств»). Так с ростом стоимости основных в результате переоценки на 11888754 тыс. руб. увеличилась на 2966763 тыс. руб. сумма доначисленной амортизации основных средств, а расходы, относящиеся непосредственно на уменьшение капитала, - 4539765 тыс. руб. В результате в строке 1340 записана сумма 482261224 тыс. руб. (477878998+11888754-2966763-4539765)

По строке 1350 отражаются данные по счету 83 без учета субсчета 1 «Переоценка основных средств» в размере 192511786 тыс. руб.

По строке 1360 отражено сальдо по кредиту счета 83 «Резервный капитал», которое не изменилось за 2014г. и составляет 6514198 тыс. руб.

По строке 1370 в годовой отчетности отражаются данные об остатке по счету 84 «Нераспределенная прибыль». По итогам 2014г. сальдо на счете 84 было кредитовым и составило 2098453730 тыс. руб.

Суммируя значения строк 1310, 1340, 1350, 1360 и 1370, получим итог III раздела бухгалтерского баланса, который запишем в строку 1300 в сумме 2823168931 тыс. руб.

Перейдем к заполнению IV раздела бухгалтерского баланса «Долгосрочные обязательства».Остатка по счету 67 «Долгосрочные кредиты и займы» организация не имеет, поэтому в строке 1420 стоит прочерк.На основании кредитового сальдо по счету 77 «Отложенные налоговые обязательства» в строке 1420 по состоянию на 31.12.2014г. записано 65034039 тыс. руб.

ОАО «Сургутнефтегаз» имеет долгосрочную кредиторскую задолженность, сформированную за счет остатков по кредиту счетов 60.1.2 «Долгосрочная задолженность перед поставщиками и подрядчиками» в размере 238808 тыс. руб. и 62.2.2 «Авансы полученные от покупателей и заказчиков со сроком поставки более 1 года» в сумме 30772 тыс. руб. Поэтому в строку 1450 «Прочие обязательства» записываем сумму 269580 тыс. руб.

В строке 1400 подведен итог по IV разделу бухгалтерского баланса как сумма строк 1420 и 1450 и составляет 65303619 тыс. руб.

В V разделе бухгалтерского баланса «Краткосрочные обязательств» отражены обязательства ОАО «Сургутнефтегаз», которые должны быть погашены в течение 12 месяцев.

Так по строке 1510 «Заемные средства» отражен остаток по счету 66 «Краткосрочные кредиты и займы» в размере 139650 тыс. руб.

Для заполнения строки 1520 «Кредиторская задолженность» необходимо сложить остатки по кредиту следующих счетов:

- счет 60.1.1 «Краткосрочная задолженность перед поставщиками и подрядчиками» - 16147048 тыс. руб.;

- счет 62.2.1 «Авансы, полученные от покупателей и заказчиков со сроком поставки в течение 1 года» - 17630627 тыс. руб.

- счет 68 «Расчеты с бюджетом по налогам и сборам» - 38264327 тыс. руб.

-счет 69 «Расчеты по социальному страхованию и обеспечению»- 31290320 тыс. руб.;

- счет 75/2 «Расчеты с учредителями по выплате доходов» - 581856 тыс. руб.;

- счет 76/2 «Расчеты с прочими дебиторами и кредиторами» - 12426030 тыс. руб.;

Итого 1163404208 тыс. руб. записываем в 1520 строку бухгалтерского баланса.

Остаток по счету 98 «Доходы будущих периодов» в размере 516885 тыс. руб. занесен в одноименную строку 1530.

По строке 1540 «Оценочные обязательства» отражен остаток по кредиту счета 96 «Резервы предстоящих расходов» в размере 10715949 тыс. руб.По строке 1550 «Прочие обязательства» отражено кредитовое сальдо по счету 86 «Целевое финансирование» в части прочих краткосрочных обязательств» в размере 703926 тыс. руб.Сумма значений строк 1510, 1520, 1530, 1540 и 1550 составляет 128416618 тыс. руб. и отражена в строке 1500 Итого по V разделу.

Сумма итоговых строк III, IVV разделов составляет 3016889168 тыс. руб. и записана в 1700 строку.Сопоставив значения валюты баланса на 31.12.2014г. в строках 1600 и 1700, видим, что они равны. Следовательно, бухгалтерский баланс составлен верно.

Заключение

С целью единообразного формирования финансовой отчетности хозяйствующими субъектами в России разработан ряд нормативных документов. [1,2,3,4,5,6,7,8,9,10] Общими требованиями (основными принципами) к бухгалтерской финансовой отчетности, которые предъявляются в настоящее время РСБУ, являются: - достоверность; - полезность; -полнота; - существенность; -нейтральность; - последовательность. Соблюдение этих требований особенно касается тех организаций, которые публикуют свою отчетность. В Законе Российской Федерации «О бухгалтерском учете» № 402-ФЗ, который был введен в действие в 2013 г., переработаны и уточнены нормы в отношении состава бухгалтерской (финансовой) отчетности. [1]

Начиная с отчетности за 2011 год, организации в качестве рекомендуемых образцов форм отчетности используются формы, приведенные в приложениях к Приказу Минфина Российской Федерации «О формах бухгалтерской отчетности организаций» № 66н [3]. Согласно этому нормативному документу, состав годовой бухгалтерской отчетности включает: Бухгалтерский баланс (номер по ОКУД 0710001), Отчет о финансовых результатах (номер по ОКУД 0710002) и приложения к ним – Отчет о движении денежных средств (номер по ОКУД 0710004), Отчет о целевом использовании полученных средств (номер по ОКУД 0710006), Отчет об изменениях капитала (номер по ОКУД 0710003), и Пояснительную записку к бухгалтерскому балансу (номер по ОКУД 0710005). Состав промежуточной бухгалтерской отчетности устанавливается федеральными стандартами.

При составлении бухгалтерской финансовой отчетности, согласно РСБУ, коммерческая организация может выбрать, в зависимости от объемов финансово-хозяйственной деятельности, один из вариантов ее формирования, в том числе: упрощенный; стандартный; множественный.

Упрощенный вариант составления бухгалтерской финансовой отчетности применяется субъектами малого предпринимательства. При этом в состав годовой бухгалтерской отчетности таких организаций не включаются Отчет об изменениях капитала, Отчет о движении денежных средств, т.е. Приложения к бухгалтерскому балансу.

Стандартный вариант представления отчетности применяется для средних и крупных коммерческих организаций. В этом варианте бухгалтерская финансовая отчетность формируется по формам, установленным законодательством.

Для крупных коммерческих организаций, осуществляющих несколько видов деятельности, применяется множественный вариант составления бухгалтерской финансовой отчетности. В отношении организационно-правовых форм хозяйствующих субъектов ожидается, что все организации России в ближайшее время будут делиться только на публичные и непубличные организации. К публичным организациям при этом будут отнесены только те организации, которые публикуют свою отчетность.

Для сближения бухгалтерского учета по российским и международным стандартам необходимо внесение изменений в нормативную базу ведения бухгалтерского учета. Так одним из направлений должно стать принятие регламентаций в бухгалтерском (финансовом) учете, усиливающих требования к достоверному отражению объектов учета, в частности доходов, расходов и финансовых результатов. В настоящее время принцип достоверности заложен в российских бухгалтерских стандартах. Но при этом нет механизма, который позволил бы считать нарушением этого принципа выбор варианта учета хотя бы и из перечня вариантов, допускаемых соответствующими стандартами, но не обеспечивающего реалистичное отражение тех или иных фактов хозяйственной деятельности (например, выбор варианта учета без использования соответствующих резервов и переоценок активов в тех случаях, когда их использование было необходимо для достоверной оценки соответствующих объектов).

Усиление требований к достоверному отражению объектов учета невозможно и без разработки соответствующих мер контроля за выбираемыми способами учета в организациях. В настоящее время такой контроль обеспечен лишь для налогового учета. Конечно, можно говорить о том, что достоверность отчетной информации должна проверяться в процессе аудиторской проверки. Но, во-первых, аудиту подлежат не все организации, а во-вторых, аудитор будет проверять «попадание» выбора организацией способа учета все в тот же перечень допустимых вариантов учета в системе РСБУ. Если в организации выбран, например, вариант учета внеоборотных активов по непереоцененной стоимости, регламентации соответствующих отечественных стандартов нарушены не будут.

Развитие в России рыночных отношений обусловливает возрастание потребности пользователей отчетности в достоверной отчетной информации. При этом необходимость в объективном представлении финансовых результатов играет в этом процессе важнейшую роль

Список использованной литературы

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2014).

- Федеральный закон от 27.07.2010 г. № 208-ФЗ «О консолидированной финансовой отчетности».

- Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (ред. от 06.04.2015)

- Приказ Минфина РФ от 06.07.1999 № 43н Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): (ред. от 08.11.2010).

- Приказ Минфина РФ от 09.06.2001 г. № 44н Положение по бухгалтерскому учету (ПБУ) 5/01 «Учет материально-производственных запасов» (ред. от 25.10.2010 г.).

- Приказ Минфина РФ от 30.03.2001 г. № 26н Положение по бухгалтерскому учету (ПБУ) 6/01 «Учет основных средств» (ред. от 24.12.2010 г.).

- Приказ Минфина РФ от 06.05.1999 г. № 32н Положение по бухгалтерскому учету (ПБУ) 9/99 «Доходы организации» (ред. от 08.11.2010 г.).

- Приказ Минфина РФ от 06.05.1999 г. № 33н Положение по бухгалтерскому учету (ПБУ) 10/99 «Расходы организации» утверждено (ред. от 08.11.2010 г.);

- Приказ Минфина РФ № 44н от 20.05.03 г. «О методических указаниях по формированию бухгалтерской отчетности при проведении реорганизации предприятия» (ред. от 25.10.2010 г.)

- Приказ Минфина РФ от 29.07.1998 г. N 34н Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ (ред. от 24.12.2010 г.).

- Приказ Минфина РФ от 30.11.2011. № 440 План Министерства финансов Российской Федерации на 2012—2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности.

- Приказ Министерства финансов Российской Федерации от 25.11.2011 №160н // Российская газета. – 2011. - № 5654.

- Министерства финансов Российской Федерации.Бухгалтерский учет и аудит. Международные стандарты бухгалтерской отчетности [Электронный ресурс] / Режим доступа: http://www.minfin.ru/ru/accounting/mej_standart_fo/index.php.

- Безруких П. С. Бухгалтерский учет. – М.:ИНФРА-М, 2010.

- Бухгалтерская (финансовая) отчетность: учеб. пособие / под ред. проф. Ю. И. Сигидова и проф. А. И. Трубилина. - М.: ИНФРА-М, 2012. -366 с.

- Бухгалтерский учет: учеб. / Ю. А. Бабаев [и др.]; под ред. Ю. А. Бабаева. – М. ТК Велби, изд-во Проспект, 2011.

- Бухгалтерский учет и контроль дебиторской и кредиторской задолженности: Учебно-практическое пособие/ Под ред. проф. Ю. А. Бабаева – М.: ТК Велби Изд-во «Проспект», 2012.

- Бухгалтерский учет и финансовая отчетность: Учебное пособие/ Н.Л. Маренков – М.: Изд-во «Экзамен», 2011.

- Бухгалтерский учет: Учебник / Л.П. Краснова, Н.Т. Шалашова, Н.М. Ярцева – М.: Юристь, 2010.

- Гетьман В.Г. Бухгалтерский учет: Учебник. – М.: Инфра-М, 2014.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет. Учебник. – М.: Проспект, 2013.

- Нормативная база бухгалтерского учета: Сборник официальных материалов / Предисловие и составление А.С. Бакаева. – М.: Бухгалтерский учет, 2012.

- Первое применение МСФО.: Пер. с англ. – М.: Альбина Паблишер, 2012. – 448 с.

- Программный комплекс для трансформации отчетности из стандартов РСБУ в стандарты МСФО «ОИТ-Трансформация» [Электронный ресурс] / Режим доступа: http://www.openinfotech.ru/index.php?service=4&subs=11.

Пользователи годовой финансовой отчетности и их интересы

|

Пользователи |

Информационные потребности |

|

|

Внутренние пользователи |

||

|

Владельцы (собственники) организации |

Какая капитализация (стоимость) организации и какой доход можно получить в будущем |

|

|

Руководство организации (может быть наемным или собственником компании) |

Какие стратегические и тактические управленческие решения необходимо принять |

|

|

Работники организации и потенциальные служащие |

Насколько успешна организация и способна ли она обеспечить стабильную заработную плату, социальный компенсационный и конкурентный пакет |

|

|

Внешние пользователи |

||

|

Инвесторы |

Стоит ли вкладывать свой капитал в эту организацию |

|

|

Кредиторы (банки) |

Предоставить ли организации кредит, и на каких условиях |

|

|

Поставщики |

В какой срок получат они свои деньги за отгруженные товары или оказанные услуги |

|

|

Покупатели (клиенты) |

Будет ли обеспечено существование компании в будущем, чтобы получить обещанные товары/услуги вовремя |

|

|

Государственные органы (налоговые и финансовые органы) |

Какие налоги взимаются с доходов организации и своевременно ли они уплачиваются? |

|

|

Общественность |

Какой вклад организации в развитие общества и как деятельность организации влияет на экологию |

|

Закрытие счетов при составлении годовой бухгалтерской отчетности

Этап 6

Определение остатка на счете 99 и его закрытие

Этап 5

Определение сальдо прочих доходов и расходов на счете 91

Этап 4

Определение финансового результата от продаж на счете 90

Этап 3

Списание себестои-мости готовой продукции

Этап 2

Закрытие счетов 25, 26 и 44

Этап 1

Списание себестоимости продукции (работ, услуг) со счета 20 (23)

Дополнительные этапы процедуры закрытия счетов при составлении годовой бухгалтерской отчетности

Общие этапы процедуры закрытия счетов при составлении промежуточной и годовой бухгалтерской отчетности

Закрытие счета 99

Закрытие всех субсчетов к счету 91

Закрытие всех субсчетов к счету 90

- Учет производственных запасов в местах хранения и в бухгалтерии (ООО «Промис»)

- Бухгалтерский баланс организации и порядок его составления (на примере ООО «Президент СК№2»)

- Проектирование реализации операций бизнес-процесса «Движение библиотечного фонда"

- Современные языки программирования. Парадигмы программирования

- "Технология работы службы телефонных операторов в гостинице"

- Организация службы питания в гостиницах с западным менеджментом

- Малый бизнес в России

- Менеджмент человеческих ресурсов («Уют»)

- Методы управления инновационными проектами (ООО «Идеал_Пласт»)

- Факторы внешней среды прямого воздействия («Стома»)

- Сравнительный анализ компетенций менеджеров и предпринимателей в российских компаниях («ВайзЭдвайс»)

- "Внутригрупповые отношения в организации: лидеры и аутсайдеры"