Баланс и отчетность (Бухгалтерская отчетность ее состав и требования)

Содержание:

ВВЕДЕНИЕ

В условиях функционирования рыночной экономики появляется необходимость осуществлять финансовое управление предприятием, то есть разрабатывать четкую систему принципов и методологий для регулирования финансовых ресурсов. Основным объектом управления на предприятии являются его финансовые ресурсы, их объемы, источники возникновения, и отношения, которые складываются в процессе производственной деятельности. Результирующие показатели управленческой деятельности проявляются в финансово-денежных отношениях, которые происходят между предприятием и различными бюджетами, акционерами, партнерами по бизнесу и другими контрагентами в рыночной среде. Данные отношения фиксируются в процессе ведения бухгалтерского учета на предприятии. Основной формой бухгалтерской (финансовой) отчетности является бухгалтерский баланс.

В условиях рыночной экономики значение бухгалтерского баланса настолько велико, что часто его выделяют в отдельную самостоятельную отчетную единицу хозяйствующего субъекта, которую дополняют другие формы бухгалтерской (финансовой отчетности) отчетности. Роль других форм отчетности заключается только в расшифровке данных, которые содержатся в бухгалтерском балансе. В балансе представлено общее состояние всех средств предприятия, в других отчетных формах отражаются лишь показатели, характеризующие определенную сторону деятельности предприятия.

Бухгалтерская отчетность как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности используется как внешними, так и внутренними пользователями информации о работе организации в качестве основного источника финансового анализа. Достоверность такого анализа, возможность объективной оценки результатов деятельности организации с помощью системы показателей ее финансовой независимости и устойчивости, рентабельности, ликвидности активов, обеспеченности собственным капиталом, оборачиваемости активов полностью зависят от качества и полноты отчетной информации, предоставления ее пользователям всех необходимых для анализа данных.

В многочисленных изданиях, посвященных бухгалтерской отчетности, рассматривается ее состав и содержание, порядок формирования отчетных показателей в соответствии с правилами, установленными законодательными и нормативными актами.

Исходя из сказанного, целью моей курсовой, работы является исследование бухгалтерской отчетности и сущности и структуры баланса. Предметом курсовой работы является бухгалтерская отчетность.

Для достижения цели решим следующие задачи:

Рассмотрим бухгалтерскую отчетность организации и классификация;

Рассмотрим состав годовой бухгалтерской отчетности;

Изучим требования к отчетности;

Рассмотрим понятие и значение баланса, структуру баланса;

Изучим порядок составления баланса.

1. Бухгалтерский баланс и бухгалтерская отчетность

1.1. Понятие, состав и виды бухгалтерского баланса

Бухгалтерский баланс предприятия представляет собой простую отчетность для ИФНС и является источником информации о показателях финансовой устойчивости, оборотных средствах предприятия и их источниках.

Анализ данных из этого документа дает реальную возможность спрогнозировать пути развития коммерческой организации.

Бухгалтерский баланс являет собой табличное отображение основных экономических показателей компании на момент наступления определенной даты. На его основе может быть проведена детальная оценка деловой активности субъекта хозяйствования.

Формирование бухгалтерского баланса основано на двух основных показателях, которые равны по своей сумме.

Один из таких показателей являет собой денежное выражение имущества компании и называется балансным активом. Второй показатель — это балансный пассив, указывающий на источники приобретения такого имущества.

Равенство обоих показателей основано на отражении обязательств и имущества через двойную запись в бухгалтерских счетах.

Баланс доходов и расходов предприятия составляется на конкретную календарную дату и дает возможность определить текущее экономическое положения компании.

Анализ данных за отчетный и предыдущий периоды хозяйственной деятельности позволяет прогнозировать баланс предприятия на будущие периоды.

Бухгалтерский баланс в оценке финансового состояния предприятия выступает в качестве незаменимого источника информации, отображающей экономическую деятельность коммерческой организации.

Существует немало разновидностей бухгалтерских балансов. Подобное многообразие объясняется множественностью критериев, лежащих в основе тех или иных классификаций:

вида данных (вступительные, ликвидационные, разделительные, периодичные);

времени составления баланса;

способа очистки данных (балансы нетто и балансы брутто; последние учитывают всевозможные амортизационные отчисления и наценки);

метода отображения информации и так далее.

В зависимости от характера используемых для составления баланса показателей можно выделить:

1) статические (рассчитываются на определенную дату и оперируют фиксированными значениями параметров) и

2) динамические балансы (учитывают фиксированные и интервальные показатели).

Наиболее распространенным примером динамического баланса служит оборотная ведомость.

По характеру заложенных в баланс формул расчета выделяют горизонтальные (распространены на постсоветском пространстве) и вертикальные (характерны для большинства западных стран) балансы.

Отличие здесь кроется в балансовой формуле: для первых она имеет вид «Активы = Капитал + Обязательства», для вторых – «Активы – Капитал = Обязательства».

Исходя из числа анализируемых объектов принято выделять единичные (один субъект хозяйствования) и консолидированные (сводные) балансы (несколько субъектов хозяйствования либо отрасль целиком).

В зависимости от источников аналитических данных выделяют:

генеральные (учитывают данные инвентаризаций и бухгалтерских документов),

книжные (базируются на текущем бухгалтерском учете) и

инвентарные (опираются исключительно на инвентаризационные данные) балансы.

По объемам отражаемых данных можно разделить балансы на самостоятельные (касаются анализа деятельности самостоятельных хозяйствующих субъектов) и отдельные (отражают хозяйственную деятельность филиалов, представительств, отделов, структурных подразделений).

Форма баланса, применимая в официальных отчетах на территории РФ, являет собой таблицу, состоящую из двух частей, где отображаются пассивы и активы баланса. В итоге сумма активов и пассивов должна быть одинаковой.

Балансный актив является отражением обязательств и имущества, используемого в хозяйственных операциях для возможного извлечения определенной выгоды в обозримом будущем.

Активы принято разделять на два вида:

внеоборотные — собственность, используемая или приносящая доход свыше одного года, чья стоимость учитывается по частям;

оборотные — имущество, использование которого приносит предприятию прибыль в течение года и сведения о стоимости которого учитываются в отчетном периоде единожды.

Балансный пассив представляет собой характеристику источников финансовых инструментов и иного имущества, составляющих балансный актив, обязательств и долгов предприятия.

Балансный пассив делится на три части:

1) резервы и капитал,

2) долгосрочные и

3) краткосрочные обязательства.

Главные требования, регламентирующие составление бухгалтерского баланса для официальных отчетов, можно найти в ПБУ 4/99:

источником информации для бухгалтерского баланса являются данные бухгалтерского учета;

учетная информация должна накапливаться на основе утвержденной в компании учетной политики;

подлежащие учету данные должны быть полными и достоверными;

организации, которые обладают филиалами, должны составлять общую отчетность;

данные бухгалтерского баланса должны коррелироваться с данными предыдущих отчетных периодов;

бухгалтерский баланс составляется по итогам календарного года;

обязательства и активы, разделяются на краткосрочные и долгосрочные;

зачет между активами и пассивами, если иное не предусматривается ПБУ, не производится;

оценка имущества происходит по чистой стоимости за вычетом амортизационных издержек;

в годовом отчете данные учета должны подтверждаться проведением инвентаризации.

Актив – составляющая баланса, в которой отражается стоимость наличествующего у субъекта хозяйствования имущества. В горизонтальной записи – это левая сторона баланса, в вертикальной — верхняя.

Нормальное соотношение активов, отражаемых в балансе, зависит от принадлежности коммерческой организации к той или иной отрасли.

В торговых организация преобладающая роль в структуре активов отведена оборотным средствам, у промышленных предприятий наибольший удельный вес имеют основные средства и так далее.

Активы могут быть материальными, финансовыми и невещественными.

К первой группе относятся:

находящиеся в собственности земельные участки;

объекты недвижимости (здания, сооружения, помещения любого назначения);

средства производства, станки, механизмы, оборудование;

транспортные средства;

складские запасы топлива, сырья, готовой продукции и полуфабрикатов;

дочерние предприятия, филиалы, числящиеся на едином балансе.

Вторая группа включает:

кассовую наличность;

банковские депозиты;

финансовые вложения в ценные бумаги, включая акции, облигации, чеки, страховые полисы, векселя, депозитарные расписки и так далее;

вложения в уставные фонды других предприятий;

инвестиционные паи;

непогашенную дебиторскую задолженность.

К третьей группе — нематериальных (невещественных) активов – принято относить:

права на пользование материальными ресурсами;

права на изобретения и полезные модели;

фирменные знаки;

торговые марки;

ной-хау;

патенты;

любые другие разновидности интеллектуальной собственности.

Для запасов малоценных предметов, незавершенных капитальных вложений, основных средств, которые с течением длительного времени могут переводится в денежную форму без потери балансовой стоимости, применяется отдельный учет.

Отдельная позиция в балансе отведена для учета амортизируемых активов (основных средств, расходов на научные изыскания и разработки, вложения в нематериальные активы и иные).

Пассивы отражают источники формирования имущественных ресурсов предприятия.

В горизонтальной записи – это правая сторона баланса, в вертикальной — нижняя.

В пассиве отражаются сведения о собственном (уставном и акционерном) и заемном капитале предприятия (последний формируется за счет займов и кредитов и отражает весь объем обязательств коммерческой организации).

Суммирование заемного и собственного капитала позволяет получить оценку совокупного капитала хозяйствующего субъекта.

Общепризнанным считается деление пассивов на текущие обязательства, долгосрочные обязательства и долгосрочные долги.

К первой группе относят обязательства, подлежащие оплате в следующем году, ко второй – задолженности по налогам, арендным платежам, трудовым коллективом, к третьей – долгосрочные облигации и ссуды.

Сутью любого обязательства является образовавшаяся в процессе предпринимательской деятельности задолженность, погашение которой сопряжено с оттоком активов.

Отток активов может быть прямым (уплата денег в процессе исполнения хозяйственных соглашений) или косвенным (отказ кредитора от своих требований, замещение одних обязательств другими, преобразование отдельных обязательств в капитал).

Причинами образования задолженности могут быть правовые или договорные нормы, а также практикуемые в деловых отношениях обычаи.

Все обязательства подразделяются могут быть классифицированы на реальные, скрытые и мнимые.

В бухгалтерском балансе предприятия содержится обобщенная учетная информация относительно финансовых показателей его работы за конкретный временной промежуток.

Соответствующие данные группируются по отдельным статьям (ячейкам таблицы), благодаря чему их анализ значительно упрощается.

Технология заполнения бухгалтерского баланса детально прорабатывается на практических занятиях экономических вузов. Наша задача скромнее – получить беглое представление о том, как это сделать правильно.

Для всех предприятий установлена единая форма бухгалтерского баланса. Для отдельных категорий предприятий – малых, торговых и проч. – возможны модификации баланса.

Вносимые в баланс данные бывают первичными или учетными (при их подтверждении по результатам инвентаризации).

Отражение данных может проводиться с учетом резерва, наценки, амортизационных отчислений.

Баланс формируется лишь в отношении одного вида деятельности коммерческой организации и может иметь полный или же сокращенный вид.

Для корректности баланса предприятия важно соблюдение равенства активов и имеющихся пассивов (капитала, обязательств).

Баланс может быть сформирован одновременно для нескольких предприятий (консолидированный баланс).

1.2 Бухгалтерская отчетность организации и классификация

Отчетность бухгалтерии — это определенный набор документов, в котором указана информация состояния (финансового, имущественного) конкретного предприятия, которая всегда обязана быть предельно полной и отличаться достоверностью. С помощью таких документов предоставляется возможность оценить уровень работы предприятия, его успешность и перспективность. Эта отчетность может быть составлена по целому предприятию либо по его отдельным частям (отраслям)

Пользователь бухгалтерской отчетности — это определенное лицо (физическое или юридическое), которое заинтересовано в деятельности предприятия и получении информации об этой деятельности. Также такое лицо имеет право получать информацию о предприятии и ее изучать. Существуют внешние и внутренние пользователи бухгалтерской финансовой отчетности: Внутренние (любые сотрудники предприятия, которые изучают бухгалтерскую отчетность и принимают необходимые решения для положительной деятельности предприятия). Внешние (лица, не работающие на предприятии, но заинтересованные в получении отчетной информации). Интересы внешних и внутренних пользователей бухгалтерской отчетности разнятся, а иногда и противоречат друг другу.

В России бухгалтерская отчетность на законодательном уровне регулируется законом 402-ФЗ, Положениями о бухгалтерском учёте (ПБУ), а также частично - Налоговым кодексом РФ. В мире действуют Международные стандарты финансовой отчётности (МСФО — IFRS), и в России с 1998 года действует специальная программа по приведению российской отчетности в соответствие с МСФО.

В практическом плане бухгалтерская отчетность - это ряд документов, которые необходимо заполнять и представлять в контролирующие органы всем организациям - коммерческим, бюджетным, страховым и прочим. Это:

бухгалтерский баланс.

отчёт о финансовых результатах.

отчёт об изменениях капитала.

отчёт о движении денежных средств

1.3. Бухгалтерская отчетность ее состав и требования, предъявляемые к ее составлению

Законодателями разработаны формы отчетных документов и инструкции по их заполнению. К отчетным формам относятся:

бухгалтерский отчет (форма № 1) «Баланс». Он представляет собой таблицу с разбивкой на две части, в левой части перечислено имущество фирмы (ОС и НМА, оборотные средства), в правой – источники его формирования (фонды, резервы, капитал, кредиторская задолженность). Баланс знакомит пользователя с финансовым состоянием компании на начало и конец отчетного периода, позиционируя наличие активов предприятия и их источников в стоимостном эквиваленте на определенную дату, т. е. показывает какими резервами и средствами располагает фирма, и какие обязанности у нее имеются;

форма № 2 «Отчет о финансовых результатах» (ОФР), разъясняющий, к какому виду относится деятельность компании и характеризующий результаты работы фирмы за отчетный период. В форме фиксируется прибыль (убыток) в разрезе операционной, финансовой или инвестиционной деятельности.

Эти формы – основные. Существуют и дополнительные отчетные документы, расшифровывающие и детализирующие показатели строк основных отчетов. Так, бухгалтерская финансовая отчетность может быть расширена приложениями, такими, как:

форма № 3 «Отчет об изменениях капитала», демонстрирующий перемены в размере капитала компании, объясняющий их причины и позиционирующий ресурсы, за счет которых он формируется;

форма № 4 «Отчет о движении денежных средств», расшифровывающий запасы и движение денег и их эквивалентов за отчетный период;

форма № 5 «Приложение к бухгалтерскому балансу» – документ, детализирующий показатели баланса – НМА, ОС, полученные государственные субсидии, задолженности, затраты, направленные на вложения в разные проекты и др.;

форма № 6 «Отчет о целевом финансировании», актуальный для некоммерческих предприятий, раскрывающий информацию о поступлении и целевой направленности средств.

Дополняют пакет приложений пояснительные записки к балансу, зачастую содержащие элементы анализа финансового состояния фирмы на текущий момент в сравнении с аналогичными прошлогодними периодами. Составляются пояснительные записки в произвольной форме: в текстовом и табличном форматах.

Законом 402-ФЗ о бухгалтерском учете установлено, что бухгалтерская отчетность должна быть:

Достоверной. Она должна содержать правильные сведения и давать реальное представление о финансовом положении компании.

Полезной. Полезность определяется критериями уместности, надежности, сравнимости и своевременности. Полной.

Существенной. Она должна включать существенные показатели, то есть те, которые имеют влияние на принятие экономических решений.

Нейтральной. Нейтральность подразумевает объективность и исключает одностороннее представление интересов той или иной группы.

Последовательной.

Полной.

2. Состава и содержания бухгалтерской отчётности в ООО "Вэйкор техникс"

2.1. Состав бухгалтерской отчетности на предприятии ООО "Вэйкор техникс"

Каждое предприятие обязано вести бухгалтерский учет. Составление отчетности – ответственное занятие, выполнение которого идет с соблюдением всех правил, установленных законом и налоговым кодексом в частности. Эти требования претерпевают изменения ежегодно, поэтому данного рода информацию необходимо мониторить постоянно, чтобы не допустить ошибок и нарушений законодательства.

Экономический субъект в обязательном порядке составляет годовую бухгалтерскую (финансовую) отчетность (п. 2 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность (за отчетный период менее года) составляется экономическим субъектом в случаях, когда законодательством, договорами, учредительными документами или решениями собственника экономического субъекта установлена обязанность ее представления (п. 4 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта

П. 4 ст. 6 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрено формирование субъектами малого бизнеса упрощенного баланса. Для этого важно соблюсти условия отнесения к СМП, а именно:

Среднесписочная численность работников за отчетный период должна составлять не более 100 человек.

Выручка — не более 800 млн руб.

Прочие условия, отраженные в ст. 4 ФЗ «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

Если указанные условия выполняются, порядок составления бухгалтерской отчетности может быть упрощен. В ее составе будут только 2 основных отчета: баланс и отчет о финрезультатах. При этом могут быть представлены дополнительные отчеты

При этом упрощенный бухбаланс будет включать:

сокращенный перечень активов и пассивов;

данные за 3 предшествующих года;

обобщенные показатели.

Отчет о финрезультатах также заполняется малыми предприятиями в упрощенной форме, которая отражает:

выручку;

расходы на обычную деятельность;

проценты к уплате;

прочие доходы;

прочие расходы;

налог на прибыль;

чистую прибыль.

При этом при составлении бухгалтерской отчетности информация в отчете о финрезультатах указывается за 2 года.

Кроме того, правила составления бухгалтерской отчетности в упрощенной форме требуют наличия в документе строгих граф. В связи с этим, если малому предприятию при составлении бухгалтерской отчетности понадобилось внести какие-то дополнительные расшифровки, упрощенную форму уже использовать нельзя

Законодательство предусматривает 2 формата составления бухгалтерской отчетности: по стандартной и упрощенной форме. Определиться, можно ли вам применять нужный формат

Многие фирмы подпадают под обязательный аудит с составлением заключения. Без него нельзя предоставлять отчетность в налоговые органы. Аудиторская организация или же индивидуальный аудитор проводят полную проверку всех форм отчетности и дают собственный вывод об их достоверности.

Содержание заключения: наименование; адрес проверяемого юридического лица, а также всех акционеров, если проверяется отчетность ОАО, участники, если ООО;

данные о проверяемом лице: наименование, государственный регистрационный номер, место нахождения; данные о проверяющем – аудиторской организации, индивидуальном аудиторе; с

писок аудируемых документов отчетности с указанием периода, за который она составлена; перечень мероприятий, проведенных аудитором для выражения мнения (объем аудита);

Итоговый вывод проверяющего;

Личная подпись проверяющего;

Дата составления.

В заключении оговаривается соответствие мероприятий по проверке всем федеральным стандартам аудита.

2.2 Порядок составления бухгалтерской отчетности на предприятии

Отчетность дает возможность проверки полноты фиксации всех операций предприятия в бухгалтерских документах за истекший период. При этом нет разницы проводятся ли платежи наличными денежными средствами или безналичным путем. Также на основании отчетности специалисты делают выводы о рентабельности деятельности предприятия, его инвестиционной привлекательности.

К основным правилам составления отчетности относят следующие:

Подготовительные работы до составления отчетности – составление и использование бухгалтерской отчетности отчет по практике.

Отчеты оформляются по стандартной форме.

Исправления заверяются подписью лица, производившего исправление и датой исправления.

Отчетность в обязательном порядке заверяются подписями главного бухгалтера, а также руководителя предприятия.

Отчетность подписывается после проведения аудиторской проверки отчетности и составления аудиторского заключения (для фирм, подлежащих обязательному аудиту).

Этапами составления являются:

Аккумуляция всей первички.

Сопоставление данных аналитического и синтетического учета.

Инвентаризация всех статей баланса.

Проверка сделанных по счетам записей.

В случае выявления ошибок необходимо внести исправления.

Закрытие счетов.

Расчет финансовых результатов не основой деятельности.

Расчет чистой прибыли.

Реформация баланса.

Внесение операций, проведенных по окончании отчетного периода.

Условия формирования отчетности:

Показатели результативности деятельности филиалов в обязательном порядке вносятся в общую отчетность.

Отчетность предоставляется в налоговые органы на бумажных или электронных носителях.

Указывается достоверная информация обо всем имуществе, а также о финансовом состоянии.

Составление ведется на русском языке, валюта расчетов – рубль.

Не должно быть противоречий между операциями и учетной. Обязательна полнота и достоверность вносимых данных.

В случае отправки отчетности в налоговый орган в электронном виде по защищенным каналам связи, для предотвращения не поступления адресату документов продублировать их на бумажном носителе или связаться непосредственно с получателем.

Подготовительные работы предшествующие составлению отчетности:

Проверка данных первички.

Инвентаризация обязательств организации.

Инвентаризация всего имущества.

Уточнение оценки имущественных статей баланса.

Проверки всех счетов.

Закрытие всех счетов.

Реформации баланса.

Формирование оборотной ведомости.

Этапы составления отчетности следующие:

Баланс – главная форма отчетности фирмы, состоит из активов (показывают стоимость имущества) и пассивов.

Актив: «Внеоборотные активы» – информация о нематериальных активах (авторские права, патенты, права на товарный знак или компьютерные программы, деловая репутация фирмы) и основных средствах.

Отдельно выделены суммы строительства (незавершенного) и вложений в материальные ценности. Сюда относятся долгосрочные вложения фирмы.

Все активы, не подходящие к предыдущим статьям, собраны в строке 150. «Оборотные активы» – их стоимость перераспределяется на доходы за короткий промежуток времени – сырье, материальные ценности различного рода, готовые товары и продукция на продажу. Отдельно указываются краткосрочные финансовые вложения сроком до одного года, дебиторская задолженность и НДС. Пассив: «Капитал и резервы». «Долгосрочные обязательства». «Краткосрочные обязательства».

Суммы, отраженные по строкам 300 и 700 должны быть равны. В случае их совпадения можно говорить о правильности составления баланса и полноты отображения всех операций по счетам. В противном случае следует проверить полноту внесения всех сумм по строкам.

Финансовые результаты деятельности предприятия является вторым по значимости отчетом и предназначен непосредственно для определения экономической результативности деятельности в целом за анализируемый период. Из его данных делается анализ рентабельности организации. Здесь указываются все доходы и расходы.

Причем они классифицированы по видам деятельности:

К показателям от обычной деятельности относят: выручка; себестоимость товаров; коммерческие и управленческие расходы; прибыль или убытки.

К показателям прочей деятельности относят проценты за выданные и полученные кредиты, доходы или расходы от участия в сторонних организаций. Данный отчет дает возможность сопоставления показателей нескольких периодов. Есть возможность проводить анализ показателей в динамике. Это достаточно удобно для специалиста, когда перед глазами показатели хозяйственной деятельности за предыдущие периоды.

После формирования отчета у бухгалтера и экономиста перед глазами имеется полная картина экономического благосостояния организации. Глядя на статьи отчета, делаются выводы о том, на какие направления деятельности стоит акцентировать внимание, чтобы поднять эффективность отдачи по ним. Какие-то виды деятельности стоит прекратить из-за их убыточности или малоэффективности.

Затем составляется пояснительная записка

Не обязательна для представления в налоговые органы.

Служит для аккумулирования дополнительной информации, касающиеся непосредственно финансовой картины фирмы.

Данные сведения не относятся к разделам основных форм отчетности.

Отличает данную форму от остальных то, что показатели здесь могут иметь не только денежный или количественных характер, но и описательный.

Часто фирмы составляют записку для более наглядного отображения рентабельности ее деятельности, перспектив развития и возможностей быстрой окупаемости.

Данная информация очень интересует инвесторов.

Пояснительную записку оформляют один раз в год.

Промежуточных стадий нет, показатели указываются по состоянию на 31 декабря. Записка прикладывается к годовой отчетности.

Разделы записки, наиболее часто используемые:

Информация о деятельности фирмы;

Изменения, касающиеся учетной политики;

Сведения о прочей деятельности – покупки акций или других ценных бумаг; Инвестиционная деятельность;

Данные о структурных предприятия и дочерних организациях;

События после отчетной даты.

Проведенный анализ состава и структуры бухгалтерского баланса на предприятие ООО "Вэйкор техникс"

позволяет дать хорошую оценку финансовому состоянию предприятия.

Происходит увеличение основных средств на 323 тысяч рублей или на 84,42 процента. Оборотные активы предприятия формируются в основном за счет запасов, дебиторской задолженности.

Стоимость запасов за исследуемый период значительно увеличилась на 12624 тысяч рублей.

Дебиторская задолженность за анализируемый период уменьшилась на 3 474 тыс. руб. или 16,93% и составила 12 914 тыс. руб. Таким образом, оборотные активы предприятия за счет уменьшения общей суммы дебиторской задолженности уменьшились на 3 474 000 руб. В исследуемом периоде организация использовала другие оборотные активы.

Отобразим структуру активов организации в разрезе основных групп с помощью диаграмм, представленных на рисунке 1

Рисунок 1 - Структура активов организации

Как видно из схемы, характеризующей структуру активов предприятия, в начале и в конце анализируемого периода средства организации используются за ее пределами.

Пассив баланса по состоянию на 01.01.2017 года состоит из капитала и резервов, краткосрочных обязательств. При этом собственный капитал составляет 29,72 процента от общей стоимости источников имущества организации.

Отобразим структуру пассива организации в разрезе основных групп с помощью диаграмм, представленных на рисунке (2)

Рисунок 2 - Структура пассива организации

Уставный капитал организации не изменился на протяжении всего исследования. Как в начале, так и в конце исследуемого периода на балансе предприятия имеется нераспределенная прибыль. В то же время его уровень вырос на 4 201 тыс рублей и составил 34418 тысячи рублей.

Заемные средства предприятия как на начало, так и на конец периода состоят из краткосрочных обязательств.

По строке баланса (краткосрочные заемные средства) - сумма заемных средств на 01.01.2017 увеличилась по сравнению с положением на 01.01.2016 года на 1000 тысячу рублей и составила 1522 тысячи рублей. Сумма кредиторской задолженности на 01.01.2017 года так же увеличилась по сравнению с положением на 01.01.2016 года на 3581 тысячи рублей и составила 8445 тысяч рублей.

Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие того, что обязательства организации увеличились в меньшей степени, чем стоимость активов, отношение текущих пассивов к текущим активам изменилось и повлекло улучшение платежеспособности.

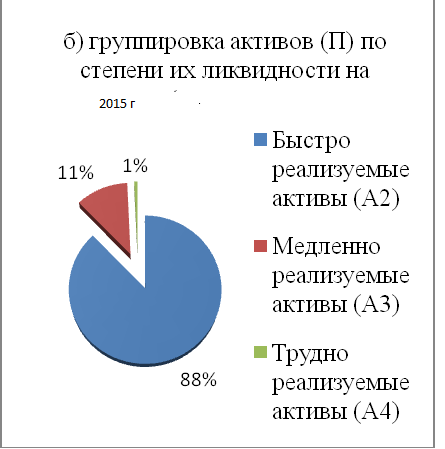

Сгруппируем активы организации по степени их ликвидности в 4 группы с помощью Приложения 2.

Ликвидность баланса на начало анализируемого периода можно охарактеризовать как недостаточную. В частности, он имеет положительное сальдо как в начале, так и в конце отчетного года для второй и третьей групп активов и пассивов, что означает, что вы можете полностью погасить краткосрочные и долгосрочные кредиты и займы. Однако организация испытывает дефицит наиболее ликвидных активов, о чем свидетельствует отрицательная разница между первой группой активов и пассивов.

Однако, принимая во внимание, что эта группа обязательств включает в себя всю кредиторскую задолженность и другие краткосрочные обязательства, которые, как правило, не представлены кредиторам одновременно. Нынешняя ситуация не может указывать на кризис неплатежеспособности.

Сравнение четвертой группы активов и пассивов позволяет установить наличие у ООО "Вэйкор техникс" собственного оборотного капитала, являющиеся необходимым условием финансовой устойчивости организации.

Следует отметить, что к концу анализируемого года значение соотношений между отдельными группами активов и пассивов улучшаются

Отобразим структуру активов по степени их ликвидности на начало и конец анализируемого периода с помощью диаграмм, представленных на рисунке 4

Рисунок 4 - Структура активов по степени их ликвидности

Коэффициент абсолютной ликвидности показывает, что на 01.01.2017 уровень предприятия недостаточен - нет возможности погасить краткосрочные долги. В то же время, если организация получает деньги от должников, то в конце отчетного года она сможет погасить все свои долги.

Коэффициент ликвидности составляет на конец года 0,21%. В тоже время у организации ООО "Вэйкор техникс" возникает на ту же дату значительный запас средств, для погашения краткосрочных обязательств 1,42%.

Таким образом, следует отметить, что у организации есть дефицит абсолютно ликвидных активов, и к концу года наблюдается увеличение дебиторской задолженности, что способствует росту коэффициента.

Заключение

Бухгалтерский отчёт — это отражение деятельности предприятия в срезе на отчетную дату. Правильно составленный, он может быть полезен не только налоговому органу, но и руководителю или собственникам предприятия. Поэтому к тому, как формируется бухгалтерский баланс, как сдаётся, следует отнестись с особым вниманием.

Принципиальное значение бухгалтерской отчетности состоит в том, чтобы способствовать решению задач, которые связаны непосредственно с использованием учетных данных.

Таким образом, значение бухгалтерской отчетности сводится к следующим аспектам:

Бухгалтерская отчетность обеспечивает агрегирование, систематизацию и фильтрацию учетных данных. В отчетности отражены только необходимые показатели, которые свидетельствуют о деятельности организации. Все отчетные показатели систематизированы, что в значительной мере облегчает их использование.

Бухгалтерская отчетность дает представление о выполнении планов и нормативов и позволяет выявить отклонения.

Бухгалтерская отчетность выступает источником информации для финансового анализа и дает возможность оценить состояние имущества организации и его источников, позволяя определить такой показатель, как финансовая устойчивость и платежеспособность (или доходность) организации. Бухгалтерская отчетность выявляет тенденции развития фирмы или организации.

Бухгалтерская отчетность — это средство коммуникации, позволяющее оценить финансовое положение организации внешним пользователям.

В бухгалтерской отчетности информация отражена на основе аналитического и синтетического учета.

Формы бухгалтерской отчетности в 2019 году следующие:

Бухгалтерский баланс. Показывает размер активов и обязательств компании.

Отчет о финансовых результатах. Демонстрирует доходы и расходы компании, а также окончательный финансовый результат (прибыль или убыток).

Отчет об изменениях капитала. Характеризует движение капитала фирмы за отчетный период.

Отчет о движении денежных средств. Включает информацию об их источниках и использовании.

Отчет о целевом использовании средств. Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях.

В бухгалтерском балансе предприятия содержится обобщенная учетная информация относительно финансовых показателей его работы за конкретный временной промежуток.

Соответствующие данные группируются по отдельным статьям (ячейкам таблицы), благодаря чему их анализ значительно упрощается.

Структура баланса предусматривает распределение обязательств и имеющихся активов на краткосрочные и долгосрочные. В активе для этого имеются два специальных раздела:

- долгосрочные (внеоборотные активы)

2) краткосрочные (оборотные активы).

Пассив распределяется на три разных раздела. Два из них являются разделами, касающимися обязательств, отличающихся по времени исполнения. Третий раздел пассива отражает данные о личном капитале.

Список используемых источников

Нормативно-правовые акты

- Гражданский кодекс Российской Федерации (часть третья), принят Государственной Думой РФ 01.11.2001 и утв. Федеральным законом N 146-ФЗ от 26.11.2001.

- Гражданский кодекс Российской Федерации (часть четвертая), принят Государственной Думой РФ 24.11.2006 и утв. Федеральным законом N 230-ФЗ от 18.12.2006.

- Федеральный закон РФ «О бухгалтерском учете» принят Государственной Думой РФ 22.11.2011 N 402-ФЗ от 06.12.2011

- Федеральный закон РФ «Об акционерных обществах» принят Государственной Думой РФ 24.12.2008.N 307-ФЗ от 30.12.2008

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ № 34н от 29.07.98 г. (в ред. Приказов Минфина РФ от 30.12.99 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н, от 25.10.2010 N 132н)

Научная и учебная литература.

- Астахов В. Бухгалтерский (финансовый) учет: Учебник. - Ростов на Дону: Феникс, 2016. 891 с.

- Бакаев А.С. Комментарии к новому Плану счетов бухгалтерского учета. – М.: ИПБ-БИНФА, 2001. – 423 с.

- Барышникова Н. С., Артеменко В. Г. Управление финансами организаций (предприятий): учебное пособие. Новосибирск: Изд-во НГТУ, 2016.

- Бухгалтерский учет: Учебник /Под ред. П.С. Безруких. - 4-е изд., перераб. И доп. - М.: Бухгалтерский учет, 2017. - 719 с.

- Ефимова О.В., Мельник М.В. Анализ финансовой отчетности: учеб. пособие / [под ред. О.В. Ефимовой, М.В. Мельник]. – М.: Омега-Л, 2017. 508с.

- Забборова О.А. Бухгалтерская (финансовая) отчетность организации. Учеб. Пособие. – М. «ФБК-ПРЕСС», 2017. – 176 с.

- Камышанов П.И., Камышанов А.П. Бухгалтерская (финансовая) отчетность: составление и анализ. Учеб. пособие. – М. «Омега-Л», 2016. – 214с.

- Кирьянова З.В., Седова Е.И. Анализ финансовой отчетности: учебник для бакалавров. – М.: Издательство Юрайт, 2017 – 426 с.

- О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности: Информация Минфина России N ПЗ-9/2012.

- О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 № 66н.

- Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие / Т.А. Пожидаева. – М.: КНОРУС, 2017. 320 с.

- Финансовый учет. Учебник. Под ред. В.Г. Гетьмана - М: Финансы и статистика, 2016. 816 с.

- Часова О.В. Финансовый бухгалтерский учет. М: Финансы и статистика, 2017. 544 с.

Приложение 1

Таблица 1 - Сравнительный аналитический баланс

|

Наименование показателя |

Код строк |

На 01.01.2016г. |

На 01.01.2017 г. |

Отклонение (+/-) |

Темп роста, % |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 (гр.5-гр.3) |

8 (гр.6-гр.4) |

9 (гр.5 /гр.3) *100 |

|

|

1 Внеоборотные активы |

|||||||||

|

1.1 нематериальные активы |

1110+. +1140 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

1.2 основные средства |

1150 |

2569 |

7,21 |

2246 |

5,06 |

323 |

-2,15 |

84,42 |

|

|

1.3 долгосрочные финансовые вложения |

1160 +1170 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

1.4 прочие |

1180+1190 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Итого по разделу 1 |

1100 |

2569 |

7,21 |

2246 |

5,06 |

323 |

-2,15 |

84,42 |

|

|

2 Оборотные активы |

|||||||||

|

2.1 запасы |

1210+1220 |

16588 |

46,59 |

29212 |

65,81 |

12624 |

19,22 |

176,1 |

|

|

2.2 дебиторская задолженность |

1230 |

16388 |

46,02 |

12914 |

29,09 |

-3474 |

-16,93 |

78,8 |

|

|

2.3 краткосрочные финансовые вложения |

1240 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

2.4 денежные средства |

1250 |

57 |

0,16 |

12 |

0,02 |

-45 |

-0,14 |

21,05 |

|

|

2.5 прочие |

1260 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Итого по разделу 2 |

1200 |

33033 |

92,78 |

42138 |

94,93 |

9105 |

2,15 |

127,56 |

|

|

3 Собственный капитал |

|||||||||

|

3.1 уставный капитал |

1310-1320 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

3.2 добавочный капитал |

1340+1350 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

3.3 резервный капитал |

1360 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

3.4 прибыль (убыток) |

1370 |

30217 |

84,87 |

34418 |

77,54 |

4201 |

-7,33 |

113,9 |

|

|

Итого по разделу 3 |

1300 |

30217 |

84,87 |

34418 |

77,54 |

4201 |

-7,33 |

113,9 |

|

|

4 Долгосрочные пассивы |

|||||||||

|

4.1 займы и кредиты |

1410 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

4.2 прочие |

1420+1450 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Итого по разделу 4 |

1400 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

5 Краткосрочные пассивы |

|||||||||

|

5.1 займы и кредиты |

1510 |

522 |

1,46 |

1522 |

3,42 |

1000 |

1,96 |

291,57 |

|

|

5.2 кредиторская задолженность |

1520 |

4864 |

13,66 |

8445 |

19,02 |

3581 |

5,36 |

173,62 |

|

|

5.3 доходы будущих периодов |

1530 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

5.4 резервы предстоящих расходов и под условные обязательства |

1540+1430 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

5.5 прочие |

1550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Итого по разделу 5 |

1500 |

5386 |

15,12 |

9967 |

22,45 |

4581 |

7,33 |

185,05 |

|

|

Заемный капитал, всего |

1400+1500 |

5386 |

15,12 |

9967 |

22,45 |

4581 |

7,33 |

185,05 |

|

|

Источники имущества, всего |

1700 |

35603 |

100 |

44385 |

100 |

8782 |

100 |

124,66 |

|

|

Собственные оборотные средства |

1300-1100 |

30217 |

84,87 |

34418 |

77,54 |

4201 |

-7,33 |

113,9 |

|

Приложение 2

Таблица 2 - Анализ ликвидности баланса тысячах рублей

|

Актив |

На 01.01.2016 г. |

На 01.01.2017 г. |

Пассив |

На 01.01.2016г. |

На 01.01.2017 г. |

излишек (+) или недостаток (-) активов на погашение обязательств, тыс. руб. |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

тыс. руб. |

||||

|

01.01.2016 |

01.01.2017 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 (гр.2-гр.5) |

8 (гр.3-гр.6) |

|

1 Наиболее ликвидные активы |

57 |

12 |

1 Наиболее срочные обязательства |

4864 |

8445 |

-4807 |

-8433 |

|

2 Быстро реализуемые активы |

16388 |

12914 |

2 Краткосрочные пассивы |

522 |

1522 |

15866 |

11392 |

|

3 Медленно реализуемые активы |

16588 |

29212 |

3 Долгосрочные пассивы |

0 |

0 |

16588 |

29212 |

|

4 Трудно реализуемые активы |

2570 |

2247 |

4 Постоянные пассивы |

30217 |

34418 |

-27647 |

-32171 |

|

БАЛАНС |

35603 |

44385 |

БАЛАНС |

35603 |

44385 |

Х |

Х |

- Основные структуры алгоритмов: сравнительный анализ

- Проектирование организации

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Организационная культура и ее роль в современных организациях

- Общие положения по выполнению кассовых операций. Понятие операционной кассы

- Прибыль и рентабельность торговой организации (на примере реально существующей организации)

- Отчетность как завершающий этап учетного процесса

- Организационная культура

- Общие особенности кадровой стратегии малых предприятий

- Особенности управления организациями в современных условиях и пути его совершенствования

- Ценовые войны в теории и на практике

- ПОНЯТИЕ И ПРИЗНАКИ ГОСУДАРСТВА