Автоматизированные системы "клиент-банк"

Содержание:

Введение

Особое место в развитии электронных банковских технологий занимает система "клиент-банк". Быстро ворвавшись в мировой банковской системы, данная технология является на украинском рынке в начале 90-х годов и по сей день остается самой распространенной системой удаленного доступа клиентов к своим банковским счетам.

Расчеты через систему "клиент-банк" будут предметом исследования данной дипломной работы. В начале нового тысячелетия эта тема вновь приобретает особую актуальность, ведь на мировом рынке происходит постоянное сдвиги акцентов торговли и все больше сделок и расчетов осуществляется через компьютерные сети и всемирную сеть Интернет в частности. Компьютерные сети привнесли значительные облегчения в расчетах и значительно их ускорили. При использовании системы "клиент-банк" создается в определенной степени своеобразная компьютерная сеть, объединяющая клиентскую часть и банковской. Обмен информацией через такую сеть позволяет осуществлять контроль клиента за своими банковскими счетами, проводить платежи с них получать выписки и тому подобное. Защита информации обеспечивают современные методы криптографии.

Целью данной работы является определение возможных путей перевода как можно большего количества клиентов и банковских платежей на работу через автоматизированную систему "клиент-банк", для уменьшения нагрузки на операционистов банка, а следовательно и уменьшение себестоимости данной услуги. Для этого нужно установить перспективы совершенствования действующей системы "клиент-банк" под нужды можно большего круга клиентов банка.

Задачей работы является изучение возможности внедрения абсолютно нового программного продукта позволит не только сократить расходы на содержание системы, но и обеспечит клиентов полным спектром услуг, они получали от действующей системы "клиент-банк", а возможно и расширит перечень таких услуг.

Объектом исследования работы станет "Банк", имеет соответствующий программный комплекс "клиент-банк". Объемы операций через систему позволяют сделать глубокий анализ, исследовать процесс и предложить перспективные направления совершенствования.

1. Технико-экономическая характеристика предметной области и предприятия

1.1. Характеристика предприятия и его деятельности

30 июня 1993 года на собрании акционеров было принято решение об учреждении Социального коммерческого банка Приморья «Примсоцбанк» в форме открытого акционерного общества. Право осуществления банковской деятельности было подтверждено лицензией № 2733 Центрального Банка Российской Федерации 4 марта 1994 года.

На сегодняшний день Примсоцбанк имеет 54 точки присутствия в 24 населенных пунктах. В банке работает более 1700 квалифицированных сотрудников, число которых России растет по мере развития филиальной сети.

Характеристика предприятия:

- Уставный капитал ОАО СКБ Приморья «Примсоцбанк» — 203 200 008 рублей.

- Размер собственных средств банка на 1 марта 2013 г. составляет 3 531 454 тыс. рублей.

ОАО СКБ Приморья «Примсоцбанк» – один из лидеров банковской сферы Дальнего Востока. Лицензия № 2733 Банка России выдана 4 марта 1994 г. В состав акционеров входит Европейский банк реконструкции и развития. Услугами банка пользуются свыше 330 000 клиентов в Приморском, Хабаровском, Камчатском краях, Омской, Челябинской, Иркутской, Свердловской областях, Москве и Санкт-Петербурге. Корреспондентские отношения установлены с крупнейшими банками мира в США, Германии, Австрии, Японии, Корее, Китае, Вьетнаме. В 2005 г. Российский банк реконструкции и развития (РосБР) присвоил ОАО СКБ Приморья «Примсоцбанк» статус уполномоченного регионального банка по правительственной программе финансирования предприятий малого и среднего бизнеса. Стратегия развития Примсоцбанка включает в себя рост объемов розничного и корпоративного кредитования, расширение границ присутствия на Урале и в западной части России, а также внедрение новейших технологий, которые сделают работу банка еще комфортнее для клиентов.

Банк имеет следующие лицензии:

- генеральная лицензия на осуществление банковских операций № 2733 от 23.10.97 г. - наиболее общая форма лицензии на совершение банковских операций в России;

- лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности от 27.11.00 г. № 125-02965-100000;

- лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности от 27.11.00 г. № 125-03069-010000;

- лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами от 27.11.00 г. № 125-03139-001000;

"Примсоцбанк" является членом SWIFT`а, Азиатско-тихоокеанской межбанковской валютной биржи (АТМВБ), Московской межбанковской валютной биржи (ММВБ), Ассоциации Региональных Банков России (Ассоциация "Россия").

Банк позиционирует себя как универсальный банк для мелкого, среднего бизнеса и населения. Банк предоставляет следующие виды банковских услуг: расчетно-кассовые услуги; кредитные услуги; депозитные услуги; брокерские услуги на рынке ценных бумаг; услуги по доверительному управлению; депозитарные услуги; услуги по операциям с наличной валютой; обслуживание валютных контрактов; услуги по электронному банковскому обслуживанию через Интернет; сдача в аренду индивидуальных сейфов; консультационно-методические услуги. В области международных операций банк предоставляет услуги по международным расчетам через систему SWIFT, Western Union, расчеты по клиринговым валютам, услуги по торговому финансированию.

1.2. Организационная структура управления предприятием

Организационную структуру компании определяют как логическое соотношение функциональных областей и уровней управления, используемое для достижения целей организации.

В соответствии с уставом, высшим органом управления СКБ Приморья Примсоцбанка является общее собрание акционеров. Банк обязан ежегодно проводить годовое общее собрание акционеров.

Совет директоров Примсоцбанка осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных настоящим Уставом и Федеральным законом Российской Федерации «Об акционерных обществах» к компетенции годового общего собрания акционеров. По решению общего собрания акционеров членам Совета директоров в период исполнения ими своих обязанностей могут выплачиваться вознаграждение и (или) компенсироваться расходы, связанные с исполнением ими функций членов Совета директоров.

Руководство текущей деятельностью Примсоцбанка осуществляется единоличным исполнительным органом - Председателем Правления Банка и коллегиальным исполнительным органом - Правлением Банка в соответствии с их компетенцией. Назначение Председателя Правления и членов Правления осуществляется Советом директоров Банка. Персональный состав Правления Банка утверждается Советом директоров Банка по представлению Председателя Правления.

К компетенции Председателя Правления Банка относятся следующие вопросы:

- представление интересов Банка, совершение сделок от имени Банка;

- издание приказов и дача указаний, обязательных для исполнения всеми работниками Банка;

- организация работы Правления Банка, организация ведения протоколов заседаний Правления;

- распределение обязанностей между членами Правления Банка;

- формирование рабочих органов Банка по отдельным вопросам его деятельности (кредитного, ресурсного и др.), и определение порядка их работы;

- утверждение штатного расписания Банка, в том числе его филиалов, представительств и дополнительных офисов (отделений);

- прием на работу и увольнение работников Банка в установленном порядке, применение к работникам мер поощрения и наложения взысканий;

- утверждение тарифов на услуги Банка;

- утверждение положений о структурных подразделениях Банка (кроме положений о филиалах и представительствах Банка);

- выдача доверенностей (в том числе с правом передоверия) на право представления интересов Банка и совершения сделок от имени Банка.

Правление действует на основании настоящего Устава и утверждаемого годовым общим собранием акционеров Положения «О Правлении ОАО СКБ Приморья «Примсоцбанк», в котором устанавливаются сроки, порядок созыва и проведения заседаний Правления, а также порядок принятия решений.

Наиболее приемлемой организационной структурой банка является линейно-функциональная структура. Дело в том, что банк выполняет огромное количество функций: от приемов платежей населения до инкассации и работы с ценными бумагами. И привлечение специалистов широкого профиля в данном случае не совсем целесообразно. Данная структура предполагает наличие в банке квалифицированных специалистов в определенной сфере деятельности, объединённых в отделы, которые должны быть в какой-то степени автономны, но в тоже время иметь непосредственного руководителя.

Структуру Дополнительного офиса ОАО СКБ Приморья «Примсоцбанк» в г. Большой Камень составляют следующие отделы.

- Отдел кассовых операций. К функциям данного отдела следует отнести: прием и выдачу наличных денежных средств, обмен валюты, все операции с наличностью, в том числе снятие денежных средств с пластиковых карт. Ежедневно старшим кассиром Примсоцбанка проводится ревизия и сверка кассы.

Управление розничных продаж (далее - Управление) является самостоятельным структурным подразделением Филиала ОАО СКБ Приморья «Примсоцбанк» в г. Большой Камень. В структуру Управления входят следующие внутренние структурные подразделения Филиала: отдел кредитования физических лиц; отдел ипотечного бизнеса; отдел обслуживания физических лиц.

- Отдел по обслуживанию физических лиц.

А) Сотрудники данного отдела осуществляют денежные переводы (как с открытием, так и без открытия счета).

Б) Принятие денежных средств во вклады.

В) Выпуск пластиковых карт.

- Отдел кредитования физических лиц. К функциям данного отдела относят оформление потребительских кредитов населению, автокредитование и оформление револьверных кредитов.

- Отдел ипотечного кредитования.

- Отдел кредитования юридических лиц. Отдел занимается кредитно–расчетным обслуживанием предприятий и организаций.

- Отдел по работе с клиентами (ОРК). Отдел занимается привлечением в банк новых клиентов и удержанием определенных групп клиентов, консультирование клиентов по всем видам услуг банка, обеспечивает организацию комплексного обслуживания юридических лиц.

- Отдел Банковского надзора (служба безопасности Примсоцбанка). Обеспечивает безопасность деятельности банка и его сотрудников, осуществляет проверку крупных вкладчиков и заемщиков.

- Отдел валютного контроля (отдел занимается текущими валютными операциями).

- Отдел АСУ (Автоматизация систем управления). Отдел организует компьютерные системы банка и выполнение электронных расчетов, разрабатывает и организует программы оснащения банка электронно-вычислительной и оргтехникой, разрабатывает программное обеспечение для отделов и управлений банка.

- Отдел АХО (административно-хозяйственный отдел). Занимается приобретением, ремонтом и продажей зданий, сооружений и оборудования банка.

- Бухгалтерия: внешняя (осуществляет работу по зачислению и списанию денежных средств со счетов клиента); внутренняя (осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроля за экономичным использованием материальных, трудовых и финансовых ресурсов, организует своевременное проведение расчетов по заработной плате сотрудников, правильное перечисление денежных средств в бюджет).

12. Юридический отдел. Сотрудниками данного отдела Примсоцбанка являются юрист и кадровик. В их обязанности входит подбор и расстановка персонала, организация обучения персонала, повышение квалификации, разработка и внесение изменений в нормативные документы, составление договоров, ведение дел банка в судебных и административных учреждениях.

1.3. Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

Расчетное обслуживание является одной из сфер в которой банк предоставляет свои услуги с древнейших времен. Расчетное обслуживание клиентов является одной из трех базовых операций банков, классифицируют их как особые финансовые учреждения, которые называются банками. Расчетные операции заключаются в обеспечении движения денежных средств на счетах клиентов банков согласно их распоряжениями. Эти операции занимают особое место в банковской деятельности и экономической системе в целом из-за того, что они обеспечивают успешное и эффективное функционирование экономики и ход экономических процессов как на микро- так и на макроуровне.

Расчетное обслуживание тесно связано со всеми другими банковскими операциями. Любая операция как активная, так и пассивная, так и предоставления других услуг, обязательно сопровождается осуществлением платежа.

По своему характеру эти операции услугами и за них банки взимают плату с клиентов в виде комиссионного вознаграждения. Получение таких доходов обходится банкам относительно дешево и без значительных рисков для их финансового состояния. Поэтому рост объемов расчетных операций является надежным и выгодным способом увеличения доходов и повышения рентабельности банковской деятельности.

Для клиентов банков расчетные операции обеспечивают получение денежного эквивалента за реализованную продукцию или оказанные услуги, оплату необходимых ресурсов, выплату заработной платы работникам, оплату других обязательств, накопления и использования сбережений и тому подобное. Поэтому чем быстрее и надежнее банки осуществлять расчетное обслуживание своих клиентов, тем лучше условия будут созданы в последних для воспроизводственного процесса, укрепление платежной дисциплины, оздоровления финансового состояния. Определяющее место в обеспечении оперативности и надежности проведения платежей занимает система "клиент-банк". Средства электронной доставки платежных поручений позволяют сократить до минимума процесс пересылки документа и его обработку операционистом банка перед отправкой на следующие стадии проведения операций.

Важная роль своевременного осуществления денежных платежей в обеспечении функционирования экономики каждой страны обусловливает необходимость создания специальных платежных систем, способных предоставить всем экономическим агентам (физическим и юридическим лицам) возможность выполнить свои платежные обязательства, включая возможность оперативно выполнять задачи соблюдения платежной дисциплины.

Настоящее Техническое задание разработано с целью дальнейшего проектирования, разработки и внедрения в промышленную эксплуатацию Автоматизированной системы интеграции с системами Клиент-Банк.

1.1. Полное наименование Системы и ее краткое наименование

Полное наименование системы: "Автоматизированная система интеграции с системами Клиент- Банк". Краткое наименование: “Система интеграции с системами Клиент- Банк” (далее по тексту - “Система”).

1.2. Основание для разработки и внедрения

Основаниями для разработки являются Договор на разработку программного продукта (далее по тексту – «Договор»).

1.3. Принятые обозначения и термины

ЗП - задание на платеж.

ПП - платежное поручение.

ТЗ – Техническое задание.

ПО – программное обеспечение.

СЭСЗП – система электронного согласования заданий на платеж.

СБК – система(ы) Клиент-Банк

БД – база данных

Платежный документ – рублевое или валютное платежное поручение.

Дебетовые и кредитовые приложения к выпискам – документы, на основании которых банк осуществляет движение средств по счетам.

Выписка – документ, уведомляющий о движении средств по счету за определенную дату.

2. Назначение и цели создания Системы

Система предназначена для обмена данными между СЭСЗП и системами Клиент-Банк.

Целями создания Системы являются:

- автоматизация передачи электронных данных о платежных документах из СЭСЗП для систем Клиент-Банк;

- автоматизация передачи электронных данных о дебетовых и кредитовых приложениях к выпискам из систем Клиент-Банк в СЭСЗП;

3. Характеристика объектов автоматизации

Объектами автоматизации являются сотрудники Казначейства:

- Пользователи СЭСЗП. Их функциями являются оформление платежных документов для последующей выгрузки из СЭСЗП, простановка отметок об исполнении платежных документов на основании полученных из систем Клиент-Банк выписок.

- Операторы систем Клиент-Банк. Их функциями являются оформление платежных документов в системах Клиент-Банк, передача их средствами соответствующих систем в банки на исполнение, получение из банков выписок.

4.1. Требования к функциям Системы

Система должна выполнять следующие функции.

- Преобразование и предоставление полученных из СЭСЗП данных о платежных документах для систем Клиент-Банк в необходимом для каждой из них формате.

- Преобразование данных о дебетовых и кредитовых приложениях к выпискам, предварительно выгруженных из систем Клиент-Банк и предоставление этих данных для СЭСЗП в необходимом для неё формате.

4.2. Требования к квалификации персонала Системы

Пользователь Системы должен:

- знать свои функциональные обязанности;

- иметь навыки работы с компьютером (работа с MS Office, Windows Explorer, Web Browser, с почтовой программой MS Outlook или MS Exchange);

- уметь работать с системами Клиент-Банк в объеме, позволяющем выполнять свои функциональные обязанности;

- в рамках своих функциональных обязанностей знать организационное обеспечение СЭСЗП и руководство пользователя на неё.

- Для повышения отказоустойчивости Системы из-за сбоев по питанию должны использоваться имеющиеся у Заказчика источники бесперебойного питания для серверного оборудования.

- Надежность и время восстановления работоспособности Системы должны определяться регламентом резервного копирования и восстановления, принятым в Компании.

4.4. Требования к эксплуатации и техническому обслуживанию Системы

Эксплуатация и техническое обслуживание Системы требует:

- надежную работу систем Клиент-Банк.

4.5. Требования к программному обеспечению

Программное обеспечение Системы должно быть инсталлировано на серверном оборудовании, на котором находится СЭСЗП.

4.6. Требования к техническому обеспечению

Для функционирования Системы требуются следующие технические средства.

- Серверное оборудование, на котором функционирует СЭСЗП.

- Компьютерное оборудование, на котором функционируют системы Клиент-Банк.

5. Требования к алгоритмам и архитектуре Системы

Система интеграции функционально состоит из двух частей, см. рис.1:

1. Модуль обработки данных;

2. БД Системы интеграции (БД СИ).

Рисунок 1.1. Общая структурная схема взаимодействия СИ и СЭСЗП

Модуль обработки данных предназначен для:

- чтения ПП из СЭСЗП и выписок из файлов, выгружаемых Клиент-Банками;

- трансформации из входного формата документа в выходной;

- отправки данных в выходном формате в пункт назначения.

Помимо этого результаты обработки исходных данных записываются данным модулем в БД СИ.

БД Системы предназначена для хранения Журнала выписок и Журнала ПП, а также исходных документов в исходных форматах.

Организация взаимодействия СИ и систем Клиент-Банк продемонстрирована на рис. 1.2.

Модуль обработки данных СИ состоит из каналов, которые:

- принимают данные на вход от определенного источника: Клиент-Банка или СЭСЗП;

- в соответствии с настройками преобразуют известный входной формат в известный выходной.

На каждую систему Клиент-Банк необходимо два канала: канал выгрузки ПП и канал чтения выписок.

Рисунок 1.2. Схема взаимодействия СИ и систем Клиент-Банк

Структурная схема канала преобразования данных представлена на рис. 1.3.

Канал предназначен для:

- чтения документа в исходном формате из определенного источника,

- преобразования исходного формата в выходной формат,

- отправки документа в выходном формате потребителю.

Канал строится из отдельных компонентов, что исключает необходимость переписывания кода при изменении способа доставки документа, изменении его формата или способа, и/или транспорта отправки.

Компоненты класса Reader предназначены для получения документов из различных источников по различным протоколам. Каждый компонент Reader работает только по одному протоколу.

Компоненты класса Writer предназначены для отправки данных потребителю по различным протоколам. Каждый компонент Writer работает только по одну протоколу.

Ни Reader, ни Writer никоим образом не меняют формата документа, его кодировки и т.п. - они занимаются исключительно транспортировкой данных в Систему и из Системы.

Блок трансформации предназначен для преобразования форматов. Он состоит из стандартных компонентов

- ПреПроцессоров и ПостПроцессоров, осуществляющих последовательные элементарные преобразования (изменение кодировок, RTF в XML, Excel в XML, XML в RTF, замену последовательности символов другой, подстановку заголовков, устранение пустых строк и т.п.),

- Парсера, осуществляющего основное преобразование.

Все компоненты имеют стандартные интерфейсы и, таким образом, каждый компонент в своем классе является взаимозаменяемым. Все компоненты допускают настройку собственных свойств. Так как для каждого компонента даже в собственном классе нет одинаковых настроек, то имеется единый способ установки специфичных свойств.

Для того, чтобы при небольшом изменении формата входного или выходного документа не переписывать парсер, имеются стандартные ПреПроцессоры и ПостПроцессоры, но они не являются обязательными элементами Блока трансформации Канала. Единственным обязательным компонентом является Парсер.

Рисунок 1.3. Структурная схема канала преобразования данных

2. Информационное обеспечение задачи

2.1. Информационная модель и её описание

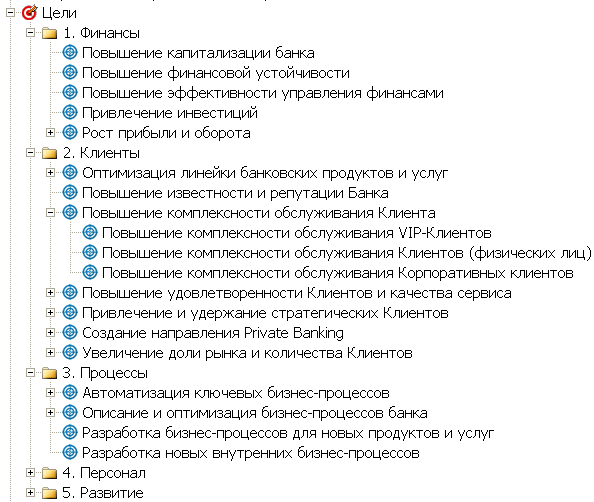

Данная модель описывает структуру и характеристики стратегических целей банка (см. Рис. 2.1).

Цель – это желаемое будущее состояние банка, которое может быть достигнуто при выполнении выделенного состава бизнес-процессов и проектов.

Стратегические цели рекомендуется группировать, например, по перспективам системы сбалансированных показателей (BSC / KPI): Финансы, Клиенты, Процессы, Персонал, Развитие.

Если стратегические цели разрабатываются для всех уровней управления банка (бизнес-направление / блок, департамент, отдел, должность), то они декомпозируются на каждом уровне и впоследствии доходят до конкретных должностей (исполнителей).

Бизнес-модель Банка [1] включает расширенное дерево стратегических целей, которые наиболее актуальны в коммерческих банках на современном этапе развития. Данное дерево декомпозировано до уровня бизнес-направлений. К каждой цели в параметрах привязаны Показатели и Проекты.

Рис. 2.1. Стратегические цели банка (фрагмент)

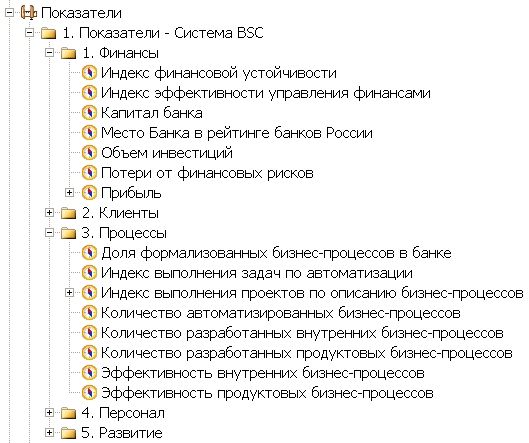

Модель показателей KPI

Данная модель описывает структуру и характеристики показателей (KPI) для стратегических целей.

Показатели могут разрабатываться как в рамках системы сбалансированных показателей (BSC / KPI) – см. Рис. 2.2, так и в рамках других задач. Например, для оценки результативности отдельных бизнес-процессов (операционные показатели), для оценки достижения отдельных стратегических целей.

Бизнес-модель Банка [1] включает модель показателей KPI, которые разработаны и привязаны для всех стратегических целей.

Рис. 2.2. Показатели KPI для стратегических целей банка (фрагмент)

Стратегическая / счетная карта BSC

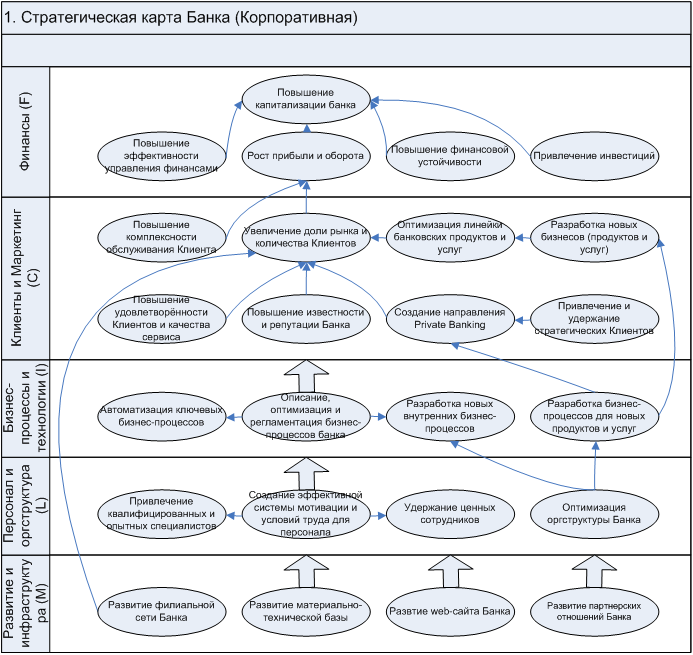

Стратегическая карта предназначена для визуализации стратегических целей и причинно-следственных связей между ними, а также другой необходимой информации.

В соответствии с уровнями стратегических целей выделяют разные уровни стратегических карт. Стратегическую карту верхнего уровня принято называть Корпоративной.

Бизнес-модель Банка [1] включает стратегические карты следующих направлений:

- для всего банка - «Корпоративная» (см. Рис. 2.3);

- «Private Banking Банка»;

- «Корпоративный бизнес Банка»;

- «Розничный бизнес Банка»;

- «Кредитование»;

- «Развитие сети терминалов самообслуживания»;

- «Развитие системы менеджмента качества банка»;

- «Развитие Интернет-банка (дистанционного банковского обслуживания)».

Счетные карты показывают перечень целей и их основные атрибуты: показатели, владелец, проекты, единицы измерения, период и т.д. В счетные карты также могут заноситься планируемые и фактические значения показателей для отслеживания достижения целей и принятия оперативных корректирующих воздействий.

Модель окружения цели

Если нет необходимости строить единую счетную карту для всех стратегических целей, можно построить отдельную счетную карту для одной или нескольких целей в виде модели окружения цели (см. Рис. 2.4).

Рис. 2.3. Стратегическая карта Банка «Корпоративная»

Рис. 2.4. Модель окружения стратегической цели банка (счетная карта)

2.2. Используемые классификаторы и системы кодирования

Таблица 1. Перечень реквизитов платежных документов, предоставляемых СЭСЗП

|

№ |

Название реквизита |

Примечание |

|---|---|---|

|

Внутренний уникальный код платежа |

||

|

Номер платежного документа |

||

|

Дата платежного документа pp. |

||

|

Код валюты платежа (буквенный ISO) |

||

|

Код валюты платежа (цифровой ISO) |

||

|

Сумма платежа |

||

|

Счет плательщика |

Из OVRPARK |

|

|

ИНН плательщика |

Из OVRPARK |

|

|

КПП получателя |

||

|

КПП плательщика |

||

|

Название плательщика |

Из OVRPARK |

|

|

Английское название плательщика |

Из OVRPARK |

|

|

Юридический адрес плательщика |

Из OVRPARK |

|

|

Банк плательщика (вместе с городом) |

Из OVRPARK |

|

|

Английское название банка плательщика |

Из OVRPARK |

|

|

Город банка плательщика |

Из OVRPARK |

|

|

Юридический адрес банка плательщика |

Из OVRPARK |

|

|

БИК банка плательщика |

Из OVRPARK |

|

|

Кор счет банка плательщика |

Из OVRPARK |

|

|

Счет плательщика |

Из OVRPARK |

|

|

ИНН получателя |

Если платеж позиционный - из OVRPARK |

|

|

Название получателя |

Если платеж позиционный - из OVRPARK |

|

|

Английское название получателя |

Если платеж позиционный - из OVRPARK |

|

|

Адрес получателя |

Если платеж позиционный - из OVRPARK |

|

|

Банк получателя (вместе с городом) |

Если платеж позиционный - из OVRPARK |

Сопряжение должно быть реализовано с теми версиями и экземплярами систем Клиент-Банк, которые установлены у Заказчика на момент утверждения ТЗ. Сопряжение с другими версиями, с другими системами и экземплярами систем не предусматривается в рамках внедрения Системы.

2.3. Характеристика нормативно-справочной, входной и оперативной информации

Каждая система Клиент-Банк должна иметь возможность импортировать (загружать) электронные платежные документы, находящиеся в текстовых файлах на сервере, где установлена Система.

Каждая система Клиент-Банк должна иметь возможность экспортировать (выгружать) электронные дебетовые и кредитовые приложения к выпискам в текстовые файлы на сервере, где установлена Система. В приложениях должны обязательно присутствовать реквизиты, указанные в Таблице 2.1.

Если система Клиент-Банк не выгружает дебетовые и кредитовые приложения к выпискам автоматически, пользователь данной системы должен производить экспорт с помощью интерфейса данной системы.

Таблица 2.1. Перечень обязательных реквизитов дебетовых и кредитовых приложений

|

№ |

Название реквизита |

|

Номер документа |

|

|

Дата документа |

|

|

Валюта (буквенный код ISO) |

|

|

БИК банка плательщика |

|

|

Кор счет банка плательщика |

|

|

Банк плательщика |

|

|

Счет плательщика |

|

|

Плательщик |

|

|

ИНН плательщика |

|

|

БИК банка получателя |

|

|

Кор счет банка получателя |

|

|

Банк получателя |

|

|

Счет получателя |

|

|

Получатель |

|

|

ИНН получателя |

|

|

Сумма |

|

|

Назначение платежа |

|

|

Дата исполнения документа |

В случае, если система Клиент-Банк не имеет строго установленных форматов экспортируемых/импортируемых документов, эти форматы должны настраиваться средствами системы Клиент-Банк, и процедура настройки должна быть описана в документации на эту систему.

2.4. Характеристика результатной информации

Характеристика результатной информации:

• ведение необходимой нормативно-справочной информации;

• ведение значение счета клиента, является отражением счета, который ведется в банке, с максимально возможной точностью;

• подготовка начальных платежных документов (или автономно, или прием их из программы автоматизации бухгалтерии предприятия);

• обмен с банком платежными документами;

• получение соответствующих платежных документов из банка;

• обмен с банком технологической информацией и предоставление клиенту полной информации о состоянии выполнения расчетов по каждому из платежных документов, проходит как через систему «клиент-банк», так и за пределами системы;

• ведение протоколов работы, архивов проведенных (и отклоненных) трансакций;

• ведение нормативно-справочной информации и обеспечения ею программных комплексов клиентской части;

• распределение прав доступа пользователей-клиентов, регистрация доступа клиентов, предотвращения несанкционированного доступа;

• обмен платежными документами с клиентской частью, с информированием клиента о результатах приема его документов или их отклонения (с обязательным уведомлением причин отклонения);

• обмен платежными документами с программным комплексом ОДБ (в частности, банковская часть системы «клиент - банк» может быть одним из компонентов ОДБ), который собственно и выполняет расчеты клиента по документам, полученные через систему «клиент - банк», а также ведение счетов клиентов с отображением фактических трансакций;

• ведение протоколов работы, архивов проведенных (и отклоненных) трансакций.

3. Программное обеспечение задачи

3.1. Общие положения (дерево функций и сценарий диалога)

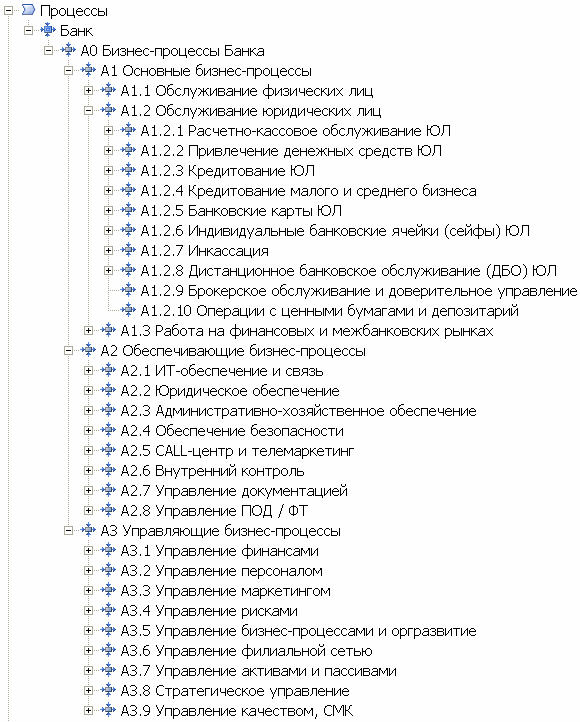

Процессный подход требует указания связей на всех уровнях бизнес-процессов в дереве (сверху вниз). Однако как показывает банковская практика, связи между бизнес-процессами на верхних уровнях (1-3) не несут большого информационного значения для рядовых сотрудников – исполнителей бизнес-процессов. Наибольший интерес представляют модели отдельных бизнес-процессов (технологические карты), т.е. взаимодействие всех исполнителей внутри одного процесса и инструкции по выполнению процедур каждым исполнителем.

Бизнес-модель Банка [1] включает дерево всех бизнес-процессов крупного универсального банка до уровня функций (см. Рис. 3.1), выполняемых сотрудниками.

Рис. 3.1. Дерево бизнес-процессов банка (фрагмент)

Модель окружения бизнес-процесса

Модель окружения бизнес-процесса (см. Рис. 3.2) создается перед его детальным описанием, для того чтобы показать границы процесса (входы-выходы, события начала-завершения) и атрибуты (автоматизирующие его информационные системы, показатели, владелец, исполнители и др.).

Рис. 3.2. Модель окружения бизнес-процесса «Изготовление банковской карты»

Модель бизнес-процесса представляет собой детальное описание бизнес-процесса, его бизнес-логики. Она должна быть простой и понятной тем исполнителям, для которых разрабатывается.

Модель может быть выполнена в различных нотациях, которые рекомендуется использовать на разных уровнях дерева бизнес-процессов.

- На верхних и средних уровнях: VAD, IDEF0, DFD.

- На нижних уровнях: eEPC, IDEF3, DFD, Cross Functional Flowchart.

Основные элементы, которые используются при графическом описании бизнес-процессов:

- процесс / функция;

- событие;

- связь (стрелка);

- операторы (условие, И, ИЛИ, исключающее ИЛИ);

- информационные и материальные потоки (входы-выходы);

- ссылки (внешние, междиаграммные);

- операционные ресурсы.

Если у нескольких бизнес-процессов есть общие функциональные блоки (процедуры), то они описываются один раз в дереве процессов, а затем на них ставятся ссылки из разных процессов.

Бизнес-модель Банка [1] включает детальные описания следующих бизнес-процессов в нотации Cross Functional Flowchart (технологические карты).

Группа основных бизнес-процессов «Обслуживание физических лиц».

- Кредит наличными

- Ипотечное кредитование

- Взыскание просроченной задолженности

- Банковские карты

Группа основных бизнес-процессов «Обслуживание юридических лиц».

- Банковские счета

- Валютный контроль и валютные операции

- Депозиты

- Кредитование

- Зарплатные проекты

- Индивидуальные банковские сейфы (ИБС)

- Инкассация

- Дистанционное банковское обслуживание (ДБО)

Обеспечивающие бизнес-процессы

- ИТ-обеспечение и связь (включая процессы ITIL «Библиотека инфраструктуры информационных технологий» / ITSM «Управление ИТ-обслуживанием»)

- Административно-хозяйственное обеспечение

- Обеспечение безопасности

- Управление ПОД / ФТ (финансовый мониторинг)

- Управление рисками

Управляющие бизнес-процессы

- Стратегическое управление

- Управление финансами

- Управление маркетингом и работой с Клиентами (включая маркетинговые исследования, управление продуктами банка, управление продажами и работа с клиентами, функционирование колл-центра и телемаркетинг)

- Управление проектами

- Управление качеством (включая функционирование системы менеджмента качества и обязательные процедуры СМК – ISO 9000)

- Управление персоналом и организационной структурой банка

- Управление филиальной сетью банка

- Антикризисное управление

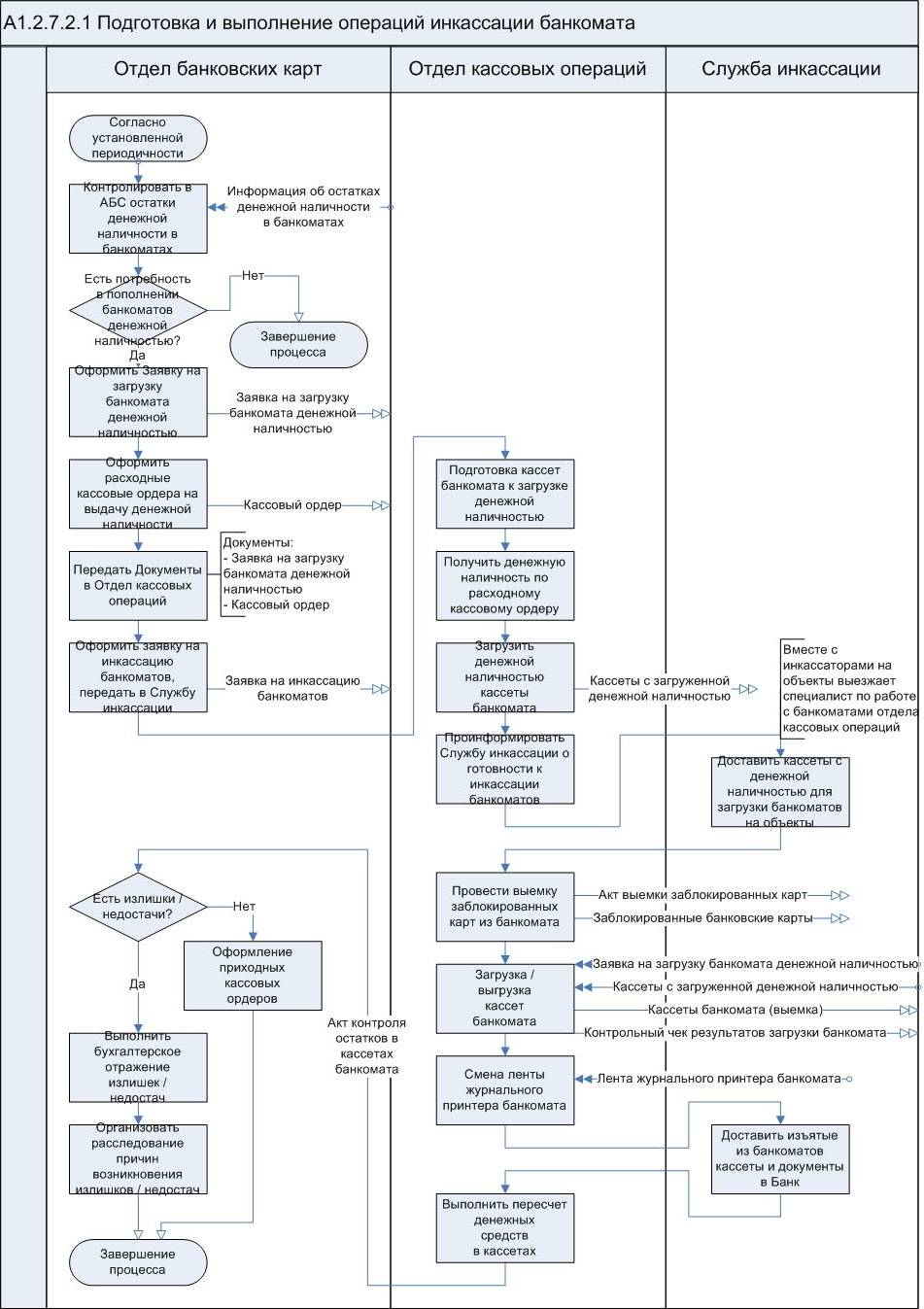

Пример технологической карты процесса нижнего уровня «Подготовка и выполнение операций инкассации банкомата» показан на Рис. 3.3.

Рис. 3.3. Технологическая карта процесса

«Подготовка и выполнение операций инкассации банка»

3.2. Характеристика базы данных

Таблица 3.1. Структура входных массивов

|

Название |

Название поля |

Тип поля |

размерность поля |

|

|

Структура массива DOV_KLIENT |

||||

|

код клиента |

KOD_ KLIENT |

9 |

5 |

|

|

Ф.И.О. |

FIO_ KLIENT |

A |

30 |

|

|

Дата рождения |

DATA_NARODGENNA |

D |

8 |

|

|

Место жительства |

MISCE_PROGIVANNA |

A |

30 |

|

|

Место жительства |

MISCE_NAROD |

A |

30 |

|

|

серия паспорта |

SERIYA_PASP |

X |

8 |

|

|

Дата выдачи паспорта |

DATA_VUD_PASP |

D |

8 |

|

|

Кем выдан паспорт |

KUM_VUDAN_PASPORT |

A |

30 |

|

|

идентификационный номер |

IDENT_KOD |

9 |

10 |

|

|

Телефон |

TELEPHON |

9 |

11 |

|

|

Структура массива DOV_VUD_ RAHUNOK |

||||

|

код клиента |

NAZVA-VUDY_RAH |

A |

8 |

|

|

Структура массива DOV_GROH_OD |

||||

|

Название денежной единицы |

NAZVA_GROHOVA_OD |

A |

8 |

|

|

Структура массива OPER_RAH |

||||

|

номер карточки |

NOMER_KARTOCHKU |

N |

9 |

|

|

Дата снятия средств |

DATA_ZNATTA_KOSHTA |

D |

8 |

|

|

снятая сумма |

ZNATTA_SYMMA |

D |

8 |

|

|

Структура массива OPER_RAH_1 |

||||

|

номер карточки |

NOMER_KARTOCHKU |

N |

9 |

|

|

Дата снятия средств |

DATA_ZNATTA_KOSHTA |

D |

8 |

|

|

снятие суммы |

ZNATTA_SYMMA |

I |

8 |

|

|

Структура массива DOV_KARTOCHKA |

||||

|

номер карточки |

NOMER_ KARTOCHKU |

N |

9 |

|

|

баланс |

BALANS |

I |

8 |

|

|

Дата фактического завершения |

DATA_FAKT_ZAVARSHENIA |

D |

8 |

|

|

Дата закрытия |

DATA_ZAKRUTTA |

D |

8 |

|

|

Дата открытия |

DATA_VIDKRUTTA |

D |

8 |

|

|

код клиента |

KOD_KLIENT |

N |

9 |

|

Перечень и описание структурных единиц информации входных сообщений представлено в табл. 3.2.

Таблица 3.2. Перечень и описание структурных единиц информации входных сообщений

|

Название структурной единицы |

Требуемая точность ее числового значения |

источник информации |

Идентификатор источника информации |

|

ФИО |

A (25) |

паспорт |

0401701 PASPORT |

|

Дата рождения |

9 (8) |

паспорт |

0401701 PASPORT |

|

Место жительства |

A (30) |

паспорт |

PASPORT |

|

Место рождения |

А (30) |

паспорт |

PASPORT |

|

Кем выдан паспорт |

А (30) |

паспорт |

PASPORT |

|

Дата выдачи паспорта |

D (8) |

паспорт |

0401701, 0401101 |

|

серия паспорта |

9 (8) |

паспорт |

0401701 PASPORT |

|

Номер идентификационного номера |

X (8) |

справка о присвоении идентификационного номера |

0401701 IDENTUF_N |

|

Дата присвоения идентификационного номера |

9 (8) |

справка о присвоении идентификационного номера |

0401701 IDENTUF_N |

|

Дата запроса клиента |

9 (8) |

запрос клиента |

0401701 ZAPUT_CLIENTA |

|

Контактный телефон |

9 (11) |

Заявление на открытие картсчета |

ZAYAVA |

Подключение к базе данных:

using System;

using System.Collections.Generic;

using System.Text;

using MySql.Data.MySqlClient;

using System.Windows.Forms;

using System.Data;

namespace Buh

{

public class DBConnector

{

public string connectionString;

public MySqlConnection conn = null;

string m_server, m_login, m_password, m_database;

public DBConnector()

{

}

public bool setConnectionString(string s, string server, string login, string password, string database)

{

bool res = false;

this.connectionString = s;

if (conn != null)

conn.Dispose();

conn = new MySqlConnection(this.connectionString);

try

{

conn.Open();

conn.Close();

m_server = server;

m_login = login;

m_password = password;

m_database = database;

res = true;

}

catch (Exception ex)

{

MessageBox.Show("Exception: " + ex.Message);

res = true;

}

return res;

}

public MySqlConnection getMySqlConnection()

{

return conn;

}

public void Lock(){

conn.Open();

}

public void Unlock(){

conn.Close();

}

}

}

-

- Структурная схема пакета (дерево вызова программных модулей)

IBSO, RBS – интегрированные банковские системы информационной поддержки банковских операций. Запуск и работа в программных продуктах IBSO и RBS в ДО ОАО СКБ Приморья «Примсоцбанк» в г. Большой Камень осуществляется посредством терминального ПО Citrix Metaframe.

Используют все достоинства профессиональной реляционной СУБД Oracle, широко применяемой для создания сложных высоконадежных прикладных систем корпоративного уровня в архитектуре клиент/сервер или хост/терминал.

Характеристика систем:

- Масштабируемость и оптимальность. Модульное построение, возможность эксплуатации на различных аппаратных платформах в средах UNIX (Sun Solaris, HP-UX, SCO UnixWare, Digital UNIX, IBM AIX, Linux, и др.), MS-Windows, Windows NT открывают широкие возможности для оперативного изменения конфигурации системы.

- Надежность и безопасность. Целостность и непротиворечивость данных и предотвращение несанкционированного доступа к ним обеспечиваются многоуровневой защитой, которую предоставляют:

- Операционная система. Используются все возможности применяемой ОС в части разделения прав пользователей и защиты информации от несанкционированного доступа;

- Система управления базами данных Oracle. Контроль за целостностью и непротиворечивостью данных, который автоматически осуществляет на уровне ядра СУБД активный словарь данных;

- Прикладные решения системы. Гибкое разграничение прав доступа пользователей к различным объектам базы данных (счетам, клиентам, документам, проводкам и т.д.) раздельно по чтению, записи, корректировке или удалению индивидуально для каждого пользователя или группы пользователей;

- Средства криптозащиты. Интерфейс обмена данными с внешними абонентами позволяет просто подключать различные программно-аппаратные средства криптозащиты и ЭЦП по выбору пользователя.

- Многовалютность. Мультивалютное ядро позволяет в качестве базовой выбрать любую национальную валюту.

- Интеграция по данным. Работа всех входящих в систему функциональных модулей основывается на единой информационной базе. Внесение изменений в любую из составных частей базы данных при выполнении операции одним из модулей автоматически вносит изменения во все взаимосвязанные части базы.

- Интерактивность. Унифицированный подход к построению интерфейса обеспечивает простоту освоения системы, предоставляет пользователю, в пределах его полномочий, легкий интерактивный доступ ко всей необходимой информации, хранящейся в базе данных. Организация пользовательского интерфейса системы базируется на следующих принципах:

- Объектно-ориентированный подход. Каждому объекту системы (клиент, договор, сделка, счет, документ, проводка, финансовый инструмент и т.д.) соответствует экранная форма, позволяющая производить набор стандартных (создание, редактирование и удаление объекта, поиск нужного объекта и т.д.) и нестандартных (закрытие счета и пр.) операций. Для выполнения однотипных действий над разными объектами используются одинаковые клавиши, таким образом, пользователь, освоивший работу с одной экранной формой, может работать с любой другой.

- Рекурсивная навигация связанных данных. Не выходя из режима обработки документов, пользователь может просмотреть реквизиты клиента, данные обо всех открытых клиентом счетах и остатках на них.

- Реальный масштаб времени выполнения операций. Вся введенная информация, в том числе изменения состояния лицевых счетов, становится доступной всем пользователям системы сразу же по завершении транзакции.

- Модульность. Модульная структура дает возможность банку нести только обоснованные в данный момент сферой его деятельности и объемом документооборота затраты на программное обеспечение, легко наращивая функциональные возможности системы по мере расширения круга выполняемых операций.

- Простота освоения и сопровождения. Используя средства, доступные администратору, можно сконструировать АРМы необходимой функциональной структуры, санкционировать доступ к ним сотрудников банка, описать документопотоки, и, таким образом, организовать бизнес-процессы с учетом самых разнообразных факторов.

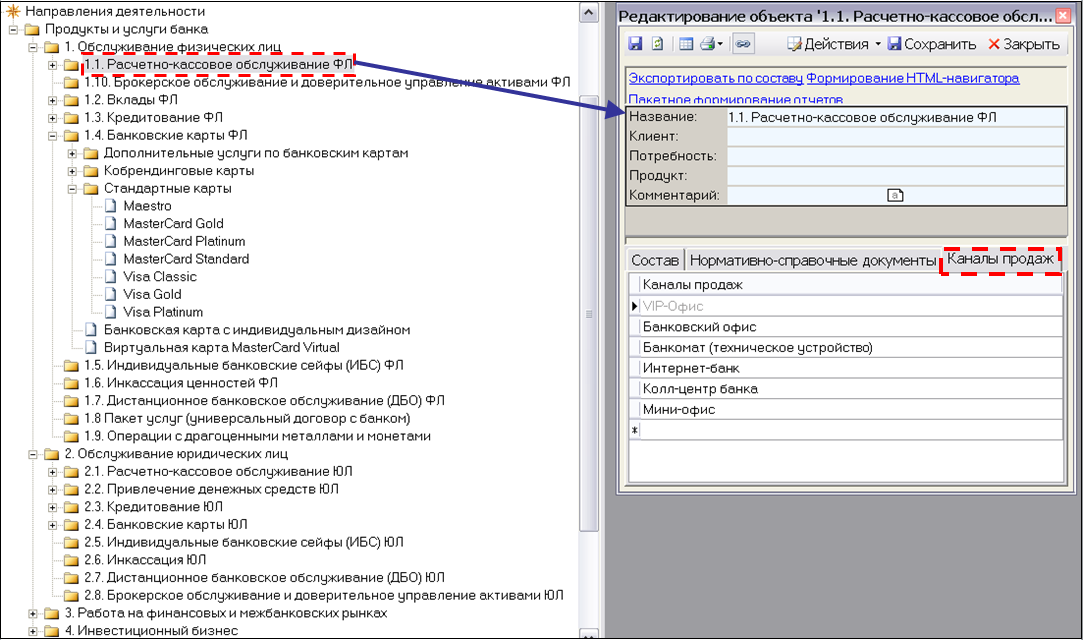

Рис. 3.4. Модель (дерево) продуктов и услуг банка с привязкой каналов продаж (фрагмент)

3.3. Описание программных модулей

Исполняемый модуль ADMIN_II.exe.

Предназначен для настройки и управления технологией работы Системы и реализует следующие возможности:

-

- определение настроек системы,

- формирование видов вкладов и схем начисления процентов,

- настройка объектов системы, определение тарифов и скидок по операциям с конкретной валютой,

- настройка кодов операций в Системе,

- редактирование автоматически формируемых сообщений (назначений платежа, почтовых сообщений),

- работа со справочниками,

- регистрация терминалов,

- настройка работы с картами

Исполняемый модуль ADMIN_I.exe.

Предназначен для управления и контроля за действиями в Системе и реализует следующие возможности:

-

- регистрация пользователей

- регламентация доступа пользователя (групп пользователей) к финансовой информации с помощью определения:

- фактических прав на АРМы,

- дополнительных прав на совершение конкретных действий в АРМах,

- допустимых операций (открытие, просмотр, дебетование, кредитование) для счетов, открытых в разрезе определенного балансового счета, в определенной валюте, с определенным видом вклада.

Существующий механизм назначения прав пользователю на определенный период времени позволяет планировать изменение прав в будущем. Приоритетом обладает более позднее изменение прав.

-

- контроль над всеми событиями, происходящими в Системе.

4. Контрольный пример реализации и его описание

Регистрация нового клиента - юридического лица

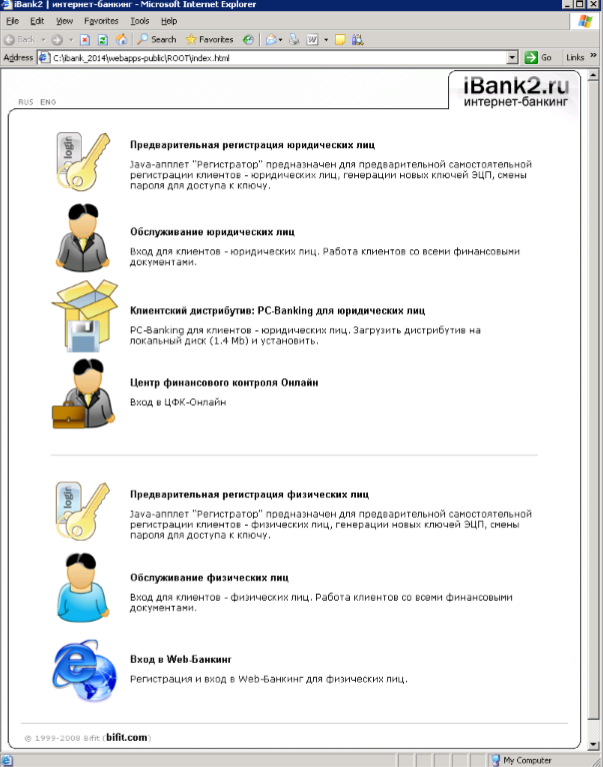

Рис. 4.1. Главная страница системы «iBank 2»

Данное окно позволяет выбрать один из следующих вариантов:

• Новый клиент — предварительная регистрация в системе нового клиента;

• Новые ключи ЭЦП — генерация новой пары ключей ЭЦП клиента;

• Администрирование ключей ЭЦП — управление существующими ключами ЭЦП.

• Администрирование USB-токенов — управление существующими ключами ЭЦП, хранящихся в памяти USB-токенов «iBank 2 Key».

Шаг 1. Ввод реквизитов организации

Шаг 2. Ввод рублевых и валютных счетов организации

Шаг 3. Ввод информации о контактном лице организации

Шаг 4. Ввод «блокировочного слова»

«Блокировочное слово» предназначено для аутентификации клиента при телефонном звонке в банк с целью временно блокировать работу клиента в системе «iBank 2». Блокирование клиента может потребоваться в случае потери дискеты с ключом ЭЦП клиента.

Электронные подписи, входящие в одну группу, взаимозаменяемы при подписи документов. Например, если генеральный директор и заместитель генерального директора имеют право первой подписи под финансовыми документами, то они будут в одной, первой группе.

Шаг 5. Проверка введенной информации

Шаг 6. Ввод информации о владельце ключа ЭЦП

Шаг 7. Создание новой пары ключей ЭЦП

Если используется криптографическая библиотека «КриптоКом-3.1» или «КриптоКом-3.2», для генерации новой пары ключей ЭЦП в окне, соответствующем данному шагу, требуется вводить символы с клавиатуры. В поле Вводимый символ вводится символ, указанный в поле Требуемый символ (цифры и латинские буквы с учетом регистра). При каждом правильно набранном символе полоса индикатора частично заполняется. Для генерации новой пары ключей ЭЦП необходимо набрать правильно 16 символов.

Шаг 8. Добавление нового секретного ключа в Хранилище ключе

Выберите из списка тип хранилища ключей ЭЦП: • USB-токен; • Ключ на диске. Если Хранилище ключей расположено на диске, введите путь к файлу, который будет содержать Хранилище ключей, указав имя файла в формате «имя_файла.dat». Если в качестве Хранилища ключей используется USB-токен «iBank 2 Key», в соседнем поле отобразится серийный номер USB-токена (при этом USB-токен должен быть подключен к USB-порту компьютера).

Шаг 9. Ввод имени и пароля секретного ключа

Шаг 10. Тестирование новой пары ключей ЭЦП

Шаг 11. Печать сертификата открытого ключа ЭЦП

Заключение

В данной работе рассмотрено все основные модели, которые разрабатываются банковскими специалистами и консультантами при реализации проектов и задач по бизнес-инжинирингу и организационному развитию. Конечно, есть и другие виды моделей, которые не попали в наше поле зрения, но они применяются реже и носят более узкоспециализированный характер.

Разработка и активное использование в банке комплексной бизнес-модели является одним из ключевых факторов успеха, который способствует стабильному долгосрочному развитию банка, повышению эффективности сотрудников и бизнес-процессов, реализации стратегических целей.

При разработке комплексной бизнес-модели рекомендуется использовать типовую бизнес-модель банка [1]. Это позволит сэкономить финансовые и трудовые ресурсы, а также не повторять с нуля весь путь, который уже проделали многие банки, внедрившие у себя комплексную бизнес-модель.

Список использованных источников

- Об информации, информационных технологиях и о защите информации: федеральный закон № 149-ФЗ от 27.07.06 г. // Собрание законодательства РФ. – 2016. - № 31 (1 ч.). - Ст. 3448.

- Аверченков В. И. Аудит информационной безопасности: учебное пособие для вузов [Электронный ресурс] / В. И. Аверченков. - М.: Флинта, 2011. - 269 с.

- ГОСТ 7.32–2001 «Система стандартов по информации, библиотечному и издательскому делу. Отчет о научно-исследовательской работе. Правила оформления» [Электронный ресурс] / СПС Консультант Плюс

- Креопалов В.В. Технические средства и методы защиты информации. Учебное пособие для вузов [Электронный ресурс]: практическое пособие / В. В. Креопалов. - М.: Евразийский открытый институт, 2011. - 278 с.

- Малюк А.А. Информационная безопасность: концептуальные и методологические основы защиты информации / А.А. Малюк. - М.: Горячая линия – Телеком, 2016. – 384 с.

- Официальный сайт ОАО СКБ Приморья «Примсоцбанк» [Электронный ресурс]/ Режим доступа: http://www.pskb.com./

- Разработка системы технической защиты информации [Электронный ресурс]: учебное пособие / В. И. Аверченков и др. - М.: Флинта, 2016. - 187 с.

- Садердинов А.А., Трайнев В.А. Информационная безопасность предприятия: учеб. для вузов / А.А. Садердинов, В.А. Трайнев. - М.: Дашков и К, 2014. – 274 с.

- Системы защиты информации в ведущих зарубежных странах: учебное пособие для вузов [Электронный ресурс] / В. И. Аверченков, М. Ю. Рытов. - М.: Флинта, 2016. - 224 с.

- Титоренко Г.А. Автоматизированные информационные технологии в экономике: Учебник / под ред. Г.А. Титоренко. - М.: Компьютер, ЮНИТИ, 2017. – 269 с.

- Тютюнник А.В. Информационные технологии в банке / А.В. Тютюнник, А.С. Шевелев. – Издательская группа БДЦ-пресс, 2017.- 368с.

- Ярочкин В.И. Информационная безопасность. Учебник для вузов [Электронный ресурс] / В. И. Ярочкин. - М.: Академический проект, 2017. - 544 с.

- Политика информационной безопасности ОАО СКБ Приморья «Примсоцбанк» / ОАО СКБ Приморья «Примсоцбанк», 2017.

- Положение об администраторе информационной безопасности ОАО СКБ Приморья «Примсоцбанк» (редакция 2) / ОАО СКБ Приморья «Примсоцбанк», 2017.

- Требования по обеспечению информационной безопасности для сотрудников ОАО СКБ Приморья «Примсоцбанк» (редакция 2) / ОАО СКБ Приморья «Примсоцбанк», 2017.

- Устав ОАО СКБ Приморья Примсоцбанк, утвержденный общим собранием акционеров. Протокол № 17 от 24 мая 2018 г. / ОАО СКБ Приморья «Примсоцбанк», 2018.

- Управление поведением в конфликтных ситуациях (Исследование природы конфликтов в менеджменте)

- Выявление сущности системы финансов

- анализ деятельности Федерального казначейства в Российской Федерации

- Влияние кадровой стратегии на работу организации на рынке труда (Сущность кадровой стратегии)

- Особенности управления организациями в современных условиях и пути его совершенствования

- Особенности развития европейской валютной системы (Еврорынок, характеристика и особенности и отличительные черты)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Субъекты процесса банкротства, их права и обязанности)

- Банкротство сельскохозяйственных организаций (Понятие, критерии и признаки несостоятельности (банкротства))

- АВТОРСКОЕ ПРАВО (Понятие и сущность авторских прав в гражданском законодательстве РФ)

- Понятие и виды наследования (Правовая природа института наследования)

- Исковая давность и ее гражданско-правовое значение (Особенности применения и истечение исковой давности)

- Налоги как цена услуг государства (Теоретические особенности изучения налогов и налоговой системы)