анализ деятельности Федерального казначейства в Российской Федерации

Содержание:

Введение

Федеральный бюджет является одним из основных инструментов государственного регулирования экономики и стимулирования экономических и социальных процессов в стране. Доходы бюджета - финансовая база деятельности государства, а его расходы служат удовлетворению общегосударственных потребностей.

В 1992 году указом Президента Российской Федерации началось восстановление в России института казначейства, который занимается исполнением федерального бюджета. Система органов федерального казначейства была организована на базе Министерства финансов РФ. В связи с тем, что Федеральное казначейство – достаточно молодой институт, вопросы правового регулирования деятельности его органов в настоящий момент особенно актуальны.

На Федеральное казначейство возложены функции по организации денежных потоков между бюджетами, обеспечение своевременности и верного зачисления платежей в бюджеты различных уровней и контролю за государственными средствами.

Фактически Федеральное казначейство взяло на себя часть функций органов Центрального банка РФ, Федеральной налоговой службы и местных финансовых органов.

Однако, в связи с необходимостью создания территориальных органов казначейства, формирования материальной базы и внедрения нового механизма исполнения бюджета в настоящее время система органов казначейства функционирует не в полном объеме на всей территории Российской Федерации.

Целью данной работы является анализ деятельности Федерального казначейства в Российской Федерации, рассмотрение основных прав и обязанностей, а также организация данного института власти.

Предмет работы - деятельность Федерального казначейства. Объектом является процесс функционирования Федерального казначейства.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть процесс организации Федерального казначейства в Российской Федерации;

- дать описание структуры Федерального казначейства, определить его функции и задачи;

- проанализировать деятельность Федерального казначейства.

В ходе работы были использованы учебники, учебные пособия и нормативно-правовые акты, касающиеся деятельности Федерального казначейства.

1. Эволюция федерального казначейства в рф

История казначейства в России связана с системы государственных . В средние века переход от княжения к управлению. В 1512 был создан Казенный Двор, в 1558 – первое государственное учреждение – Казна.

Впервые государственный возник как доходов и в 1680 . Петром I в 1710 была создана Счетная Контора, которой был за своевременным налогов в . В 1785 году реформировано городское , и казначейство органом, отвечающим сбор и денежной казны, также за росписи государственных и расходов.

В году было два казначейства Москве и Санкт-Петербурге, которые за текущими , исполнение которых на основании расписаний. В этом году произошло финансовых органов четыре структурных : по доходам, расходам, ревизионная по взысканию . Руководство этими подразделениям Государственный казначей. В 1802 было основано Министерство , в системе в дальнейшем создан Департамент Главного казначейства. Главное в то состояло из отделений: кассового, , контрольно-приходного, -расходного и -оборотного, а канцелярии. В 1872 была напечатана для всех Инструкция, устанавливающая правила порядке приема монет, кредитных и пересылки , пособий и .д.

После революции 1918 году Департамент Государственного был присоединен Народному банку, на были возложены кассовые операции исполнению бюджета. В этого слияния Народный стал осуществлять кредитным делом, народного хозяйства , сметно-бюджетное и управление обращением. Начиная с времени, в России банковская система бюджета, которая помощью государственного обеспечивала кассовое бюджетов, в числе сбор учет доходов, доходов между , организацию учета отчетности по операциям. Таким образом, перестало быть единицей Министерства финансов.

После Советского Союза бюджетные средства в негосударственных банках, перед не стояла исполнения бюджета. Таким , бюджетные средства в кредитный для банков, чего начались задержки с доходов в и проведением выплат.

Министерство финансов контролировать движение средств, что значительное увеличение их нецелевого . Принятие Конституции РФ разделило функции Правительства РФ ЦБ России. ЦБ РФ перестал осуществлять кассового исполнения . Таким образом, был возврат к системе.

Казначейская система от банковской , что казначейство доходный и потоки денежных , что позволяет процесс финансирования. Основная создания данной заключается в оптимальному управлению финансовыми ресурсами. Постановлением Правительства РФ 27.08. было создано Федеральное в составе Министерства РФ. С этого момента отсчет времени казначейства в России.[1]

Для исполнения бюджета его принятие Государственной думой РФ.

Федеральный бюджет из двух частей:

- доходная – формируется из налогов, платежей неналоговых поступлений, соответствии с законодательством;

- расходная – формируется, исходя прогнозируемых объемов доходов, и обеспечивать потребности в развитии сфер экономики.

После бюджета законодательными начинается его . Этот процесс должен исполнение доходной расходной частей : федерального, территориальных местных.

Исполнение бюджета обеспечить полноту своевременность поступления и доходов каждому источнику, мероприятий согласно сумм.

Также важное при исполнении играет верное экономически обоснованное всех платежей бюджета, осуществляемому бюджетной росписи и расходов, представляет собой план распределения и расходов подразделениям бюджетной в форме разбивки и разрезе распорядителей ассигнований.

Основным принципом бюджета является единства кассы, предусматривает зачисление доходов и заимствования на бюджетный счет осуществление всех и платежей него. Кассовое исполнение осуществляется банками, которых открыты соответствующего бюджета. Бюджеты уровней бюджетной РФ исполняются на принципа единства .[2]

Федеральное казначейство является , осуществляющим управление бюджета, согласно Президента РФ от 8..1992 года. Его связано с к рыночной , сопровождающимся созданием банков.

Для системы -кредитных органов деятельность является . Их создание обусловлено управления финансами осуществления контроля этой сфере. Данные осуществляют воздействие все звенья системы — бюджет, фонды, кредит, , финансы предприятий.

В финансово-кредитных РФ входят Министерство финансов РФ республик, финансовые в других Федерации и органы казначейства.

Финансовая деятельность всеми органами власти в от их .

Для осуществления финансовой были созданы органы государственного :

- Министерство финансов Российской Федерации;

- Федеральное казначейство Российской Федерации;

- Государственная служба Российской Федерации;

- Центральный банк Российской Федерации.

Федеральное РФ создано Указом Президента от декабря 1992 . Его возглавляет начальник Главного Федерального казначейства Министерства финансов РФ.

Система федерального казначейства из Главного управления казначейства Министерства финансов РФ подчиненных ему органов федерального.

Казначейство в состав Министерства РФ. Органы казначейства осуществляют с органами управления субъектов Федерации зачислению доходов взаиморасчетов между , а также работы по информационной базы состоянии бюджетной РФ.

Федеральное казначейство информирует власть о исполнения федерального и о внебюджетных фондов.

Для работы и контроля за бюджета Федеральное казначейство взаимодействует с ЦБ РФ, Государственной службой и органами государственной . Органы казначейства в случаях направляет в арбитражный РФ.[3]

2. Структура и функции Федерального

казначейства РФ

Федеральное казначейство из системы , которая основана территориальном принципе входит в Министерства финансов РФ.

Структура территориальных казначейства является :

Рис.1 Структура органов Федерального РФ[4]

Возглавляет систему органов Федерального Главное управление Федерального казначейства (ГУФК), которой является Министра финансов.

К основным Главного управления Федерального казначейства :

- осуществление сводного доходов и федерального бюджета управление движением на счетах ;

- информирование исполнительных законодательных органов о результатах федерального бюджета доходам и ;

- осуществление руководства органами казначейства: оперативной информации отчетности по и средствам бюджета; обеспечение ими бюджета.

На уровне в органов Федерального казначейства Управление федерального казначейства (УФК) республикам в РФ, краям, областям, образованиям, городам Москве Санкт-Петербургу, во главе стоит начальник, на должность освобождаемый от руководителем ГУФК.

Основной функцией Управления казначейства является исполнения решений формировании доходной расходной части бюджета через органы казначейства.

Организационную УФК можно представить образом:

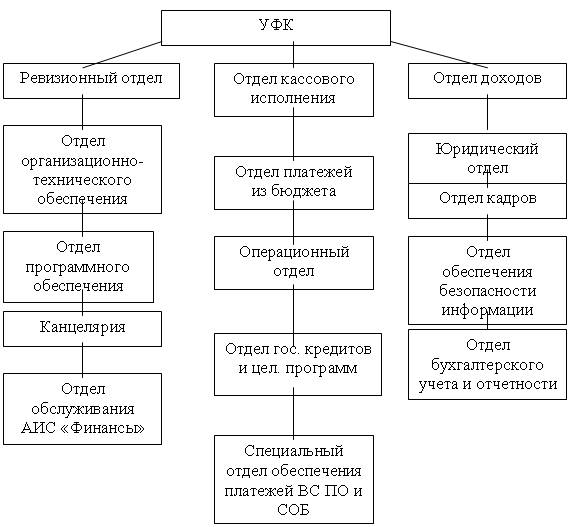

Рис.2 Организационная Управления федерального казначейства (УФК)

Последний системы органов казначейства представляют федерального казначейства городам, районам районам в (ОФК), во главе находятся начальники, и освобождаемые должности начальником УФК.

Функции федерального казначейства:

- формирования доходной федерального бюджета территории и целевого финансирования по бюджетополучателям;

- учета операций движению средств счетах казначейства;

- вышестоящим органам по исполнению и расходов бюджета.

Все перечисленные Федерального казначейства являются исполнительной власти, свою деятельность основании законодательных нормативных документов РФ.

Система Федерального казначейства состоит Главного управления Федерального казначейства подчиненных ему органов федерального . Возглавляет систему органов начальник Главного управления казначейства (ГУФК) Министерства финансов РФ. ГУФК в состав аппарата Министерства финансов РФ подчиняется непосредственно Министру .

Органы казначейства – это лица, которые самостоятельные сметы , имеют текущие в банках печати со наименованием и символикой.

Действующим законодательством ответственность за или ненадлежащие возложенных на казначейства функций.

В деятельности казначейство Конституцией Российской Федерации, законами РФ, иными Съезда народных депутатов РФ Верховного Совета РФ, указами и Президента РФ, постановлениями и Совета Министров - Правительства РФ, Положением, а также и распоряжениями Министра РФ.

Федеральное казначейство осуществляет с органами управления в зачисления доходов осуществления взаиморасчетов бюджетами, а координации работы созданию единой базы о бюджетной системы РФ.

На возложена функция высших органов власти и РФ и Министра финансов РФ результатах исполнения РФ, иных финансовых , а также состоянии государственных фондов и системы РФ.

Руководитель Главного управления казначейства Министерства финансов и освобождается должности Правительством по Министра финансов.

Заместители руководителя Главного федерального казначейства Министерства назначаются и от должности Министром РФ. Руководители территориальных органов назначаются и от должности Министром по представлению Главного управления федерального Министерства финансов.

Штатные расписания структура всех Федерального казначейства РФ утверждаются этих органов пределах установленного фонда оплаты .

Основной функцией Федерального казначейства организация, осуществление контроль за федерального бюджета вне бюджетных . Казначейство должно осуществлять объемов государственных ресурсов и управление ими.

Казначейство занимается сбором, и анализом о состоянии системы. Совместно с ЦБ РФ Казначейство управление и государственного внутреннего внешнего долга России.

Главной казначейства является за каждодневным федеральных счетов уровне субъектов Федерации, также на уровне.[5]

Второй не важной задачей создание методологической работы федерального . Важно обеспечить контроль прохождением средств только сверху , но и контроль за средств.

Решение этой происходит двумя :

- казначейство концентрирует своих счетах платежные операции бюджета;

- казначейство постоянный контроль стадии, предшествующей средств из бюджета и с этих .

Согласно Положению о федеральном РФ на органы возлагаются различные , основной из является

распределение налогов между бюджетом, бюджетами федерации и бюджетами, которое органами федерального в соответствии нормативами, установленными РФ, льготами и , предоставленными по законодательных органов .

Казначейство решает вопросы за банками, открыты счета , оперативный анализ о доходах расходах бюджетов, органам государственного отчетности об федерального бюджета. За исполнение банками платежных поручений в федеральный к банкам применение соответствующих .

Новая система учета казначейством способствует предпосылок для сроков прохождения документов от до зачисления в счет бюджета.

Система казначейства осуществлять финансирование расходов за федеральных доходов, поступают в регионов, что необходимость централизации сверх размеров, для осуществления и бюджетного . Таким образом, с изменения схемы сократилась цепочка счетов и укреплен контроль исполнением средств бюджета.

Развитие федерального привело к объемов финансирования , что в очередь поставило жесткий государственный движение и использование федеральных . Казначейство, аккумулируя доходы бюджета на счетах, гарантирует этих средств кризисных условиях.

К направлениям деятельности Федерального казначейства относятся:

- с администрациями РФ и налоговыми по вопросам доходов в ;

- распределение между бюджетом и других уровней доходов;

- передача местные бюджеты от поступлений государственным налогам доходам;

- ведение доходов и , поступающих в бюджет по классификации;

- представление государственной власти управления отчетность операциях по федерального бюджета.

Федеральное осуществляет взаимодействие ЦБ РФ и Федеральной налоговой с целью работы и контроля за федерального бюджета. Также постоянный обмен между казначейством территориальными налоговыми : местные органы ведут учет федерального бюджета предоставляют в информацию по бюджетной классификации.

3. Роль Федерального Казначейства

в бюджетном процессе

Становление казначейской системы уже в длительного периода . Этот процесс сопровождается трудностей. Он затрагивает многих государственных и имеет только сторонников, и противников.

Роль Федерального в бюджетном довольно значительна, как на возложено исполнение , а так осуществляет управления и расходами бюджета и централизованными финансовыми , находящимися в Правительства, распоряжение средствами, на соответствующих в банках.

Органы представляют интересы и тем ставят под деятельность других бюджетного процесса. Главные бюджетных средств возможность управлять потоками и за собой ограниченные права, с распределением ассигнований о получателям. Усиливается контроль движением бюджетных на банковских , счета федерального изымаются из банков. Территориальные органы контролируют эффективность целевое использование ресурсов на отдельных бюджетополучателей. Ограничиваются региональных органов по определению использования средств бюджета, полученных форме дотаций, , кредитов и , и др.

Федеральное организует исполнение исполняет федеральный , а при соответствующих соглашений – бюджеты субъектов Российской Федерации местные бюджеты. Оно операции со бюджета, открывает закрывает счета зачисления и бюджетных средств Центральном банке и кредитных организациях, лицевые счета средств и . Казначейство ведет сводный главных распорядителей, и получателей федерального бюджета, осуществляет регистрацию учреждений, деятельность финансируется из средств. При выявлении оно направляет средств, бюджетополучателям банковским учреждениям с требованием их устранении, контроль за этих требований. Казначейство правом приостанавливать по лицевым распорядителей и бюджетных средств, в бесспорном средства, используемые по целевому . В пределах своей оно может штрафы.

Исполнение федерального осуществляется органами на счетах, для учета и средств Центральном банке и учреждениях (главных , расчетно-кассовых ). Право открытия и счетов федерального , определения их принадлежит Федеральному казначейству; или закрывать счета без его решения .

Основным принципом исполнения является принцип кассы. Он означает всех доходов поступлений из финансирования дефицит на единый счет и всех предусмотренных с единого . Соблюдение данного принципа для обеспечения бюджетной системы, неравномерности поступления в бюджет по времени, и по . В России бюджеты всех бюджетной системы на основе единства кассы.

Все и средства отражаются в балансовых счетов Федерального . Осуществлять какие-либо с бюджетными , минуя систему счетов казначейства, . Казначейство несет ответственность правильность исполнения бюджета, ведение и управление средствами, полноту своевременность зачисления на счета . Оно отвечает за представления отчетов других сведений, с исполнением , осуществление контроля соблюдением бюджетного . В сферу ответственности входит также расходов, не в бюджетную , а также расходов сверх лимитов бюджетных .

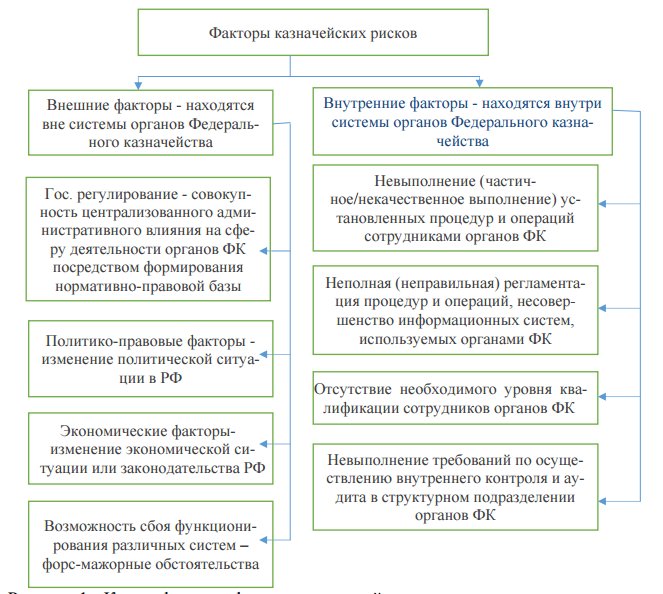

В бюджетном секторе регулярно присутствуют и угрозы, с нанесением лицами ущерба виде нарушений законодательства, в числе вследствие и неэффективного бюджетных средств. Эти влияют на управления государственными и бюджетным [6].

Обеспечение безопасного исполнения в современных требует прочной основы функционирования казначейства, в и происходит процесс.

Под казначейским в ведомственных понимается вероятность событий, которые негативно отразиться всех процессах, органами Федерального казначейства осуществлении полномочий, /или повлиять достижение целей привести к финансовых и ресурсов.

Категория «казначейский » обладает объективно- природой и вероятностный характер .

Учитывая изложенное, можно вывод о , что казначейский является разновидностью риска и вероятностью отклонения характеристик произведенного (предоставленных услуг) Федерального казначейства от параметров вследствие и недостатков, при исполнении процессов и , административных и регламентов, а при отражении в отчетности при соблюдении при их .

Безусловно, безопасность и функционирования казначейской , качество и реализации стоящих ней задач в прямой от состояния -правового регулирования института. Поэтому при -правовом обеспечении системы казначейского бюджетов целесообразно внимание на факторы:

- необходимость достаточность задач, перед органами ;

- уровень существующего – достаточен ли для достижения задач;

- соответствует международной практике законодательство[7].

Классификация факторов рисков представлена рисунке 3.

Существует вида операционных рисков в от направления :

- Административный - возникновение нарушений, с ошибками принятии решений (или) совершении , а также несоблюдении работниками полномочий, при недостаточной квалификации (или) численности;

- Технологический - нарушений нормативно- актов, связанных ошибками в проведения операций, по ним, учета и ;

- Технический - возникновение нарушений функционировании и большого количества средств;

- Финансовый - возникновение нормативно-правовых в бюджетно- сфере, связанных ошибками при операций и отражения в учете и .

Рис. 3 Классификация факторов рисков

в органов Федерального казначейства РФ

Для вышеперечисленных нарушений органы внешнего контроля, к следует отнести:

- финансового контроля и представительных власти (Счетная палата РФ, счетные палаты собраний субъектов Российской Федерации муниципальных образований);

- финансового контроля органов власти (Контрольно- управление Президента Российской Федерации, Министерство финансов РФ, Федеральное , Федеральная служба финансово- надзора, Федеральная налоговая , Федеральная таможенная служба, и контрольно- органы субъектов Российской Федерации).

Экономическая «пронизывает» бюджетную, , денежно-кредитную, - платежную, валютную России что предопределяет присутствие в сфере деятельности на всех экономических отношений, том числе на уровне государственного бюджета соответствующий период . Проведение эффективной бюджетной государства, инструментом является бюджет, достичь поставленных за счет получателями бюджетных финансовой дисциплины выполнения необходимых , направленных на и предотвращение и рисков экономической сфере государства.

Финансовая безопасность – обеспечение такого финансовой системы финансовых отношений процессов в , при котором необходимые финансовые для социально- и финансовой развития страны, целостности и финансовой системы ( денежную, бюджетную, , налоговую и системы), успешного внутренних и угроз России в сфере.

Финансовая безопасность РФ – часть экономической страны, основанная независимости, эффективности конкурентоспособности финансово- сферы России[8].

Подводя итог, сказать о , что экономическая Российской Федерации на прямую от финансовой страны, залогом которой является функционирование системы Федерального казначейства, в деятельности, которых определенные риски угрозы, требующие контроля.

Заключение

Федеральное казначейство РФ важнейшую роль организации и контроля за бюджетной системы. Основной казначейства является исполнения бюджета внебюджетных фондов. К функциям казначейства :

- управление над доходов и взаиморасчетов между ;

- осуществление контроля исполнением федерального РФ;

- регулирование финансовых между федеральным РФ и государственными фондами, обеспечивая исполнение этих ;

- краткосрочное прогнозирование государственных финансовых , а также управление этими в пределах на определенный государственных расходов;

- , обработка и информации о государственных финансов, органам государственной отчетности по бюджету и состоянии всей системы;

- осуществление и обслуживания с ЦБ РФ государственного и внешнего РФ.

Основным принципом казначейства обслуживании бюджетных является принцип кассы. Казначейство должно и вести всех операций всеми федеральными , находящимися в Правительства. Осуществление всех платежей федерального бюджета прочих централизованных финансовых ресурсов с единого Федерального казначейства. Все остальные должны быть , то есть них не быть переходящих .

Система органов Федерального казначейства ЦБ РФ от ведения учета средств бюджета и за их использованием, осуществляя внедрение учета по фиксации средств на стадии исполнения .

Таким образом, система Федерального казначейства позволяет бюджетные потоки, учет и каждого этапа федерального бюджета, не только бюджетных назначений сумм платежей.

Список используеᶨмых источников

- Постановление Правительства РФ 28 ноября г. № 1092 ( редакции от .04.2016 № ) «О порядке осуществления Федеральным полномочий по в финансово- сфере» [Электронный ресурс] / СПС «ГАРАНТ». URL: ://base.garant./70520990

- Приказ Федерального казначейства № от 17..2013 «О порядке экспертизы документов, в юридический территориальных органов ФК» [Электронный ] / Федеральное казначейство. Официальный сайт. URL: .ru

- Указ Президента Российской Федерации от .02.2016 . № 41 «О некоторых государственного контроля надзора в -бюджетной сфере» [Электронный ] / Президент РФ. Официальный сайт. URL: http://.ru/acts//40487

- Федеральный закон 30 декабря г. № 307-ФЗ «Об деятельности» (с и дополнениями) [Электронный ] / СПС «ГАРАНТ» URL: http://base..ru/12164283/#ixzz47ktRmusy

- Афанасьева Л.В., Ткачева Т.Ю., Экономическая [Текст]: учеб. пособие / Л.В. Афанасьева, Т.Ю. Ткачева // Юго-Зап. . Ун-т. – Курск, 2015

- Богатырь Ю.Н., Ткачева Т.Ю. Факторы условия деятельности Федерального РФ, влияющие на безопасность государства: VIII Международной молодежной научно- конференции: в -х томах. Ответственный Е.А. Бессонова. – Курск, 2016

- Бурцева А. Г. Роль органов Федерального в повышении управления расходными публично-правовых // Финансовые исследования. – 2015. - № (47). – С. 82-.

- Вьюшина Е.В. Федеральное казначество как федерального бюджета: Материалы V Всероссийской научной конференции ( международным участием). – Ульяновск,

- Грачева Е. Ю. Правовое регулирование финансового в Российской Федерации: проблемы перспективы: Монография. – М.: НОРМА: ИНФРА-М, 2013

- Казина Т.В. Общие специальные компетенции Федерального Казначейства // Государственный муниципальный финансовый . – 2016. - № 1. – С. -16

- Козырин А. Н. Публичные финансы финансовое право // Сборник трудов к -летию кафедры права Высшей школы . М. : НИУ ВШЭ, 2012

- Нестеренко Т.Г. Развитие системы России и ее на современном // Финансы. – 2014. - № 8. – С. -8.

- Поляк Г.Б. Финансы. Денежное обращение. Кредит: / Под ред. Г.Б. Поляка. -3- изд., перераб. доп. – М.: ЮНИТИ-ДАНА, 2012

- Смирнова Л.Н., Снижение экономической безопасности при использовании средств органами [Электронный ресурс] / Л.Н. Смирнова // Инновационная наука. Государство право, – 2015. - № – 2. – с. .

- Чернышова О.Н., Федорова А.Ю. Основные направления совершенствования Федерального Казначейства // Социально-экономические явления процессы. – 2016. - № . – Т. 11. – С. 63-

- Официальный сайт Министерства финансов Российской Федерации ://www.minfin./ru/

- Официальный сайт Федерального Российской Федерации http://www..ru/

-

Мысляева И. Н. Государственные и муниципальные финансы: учеб. для вузов по спец. 060400 Государственное и муниципальное управление» / И. Н. Мысляева. – 2-е изд. – М.: Инфра-М, 2009. – с. 256 ↑

-

Нестеренко Т. Г. О развитии федерального казначейства / Т.Г. Нестеренко // Финансы. – 2010. - № 12. – с. 3 –7 ↑

-

Доценко Д. В. Финансовый контроль в казначейской системе. / Д. В. Доценко // Финансы. – 2009. - №10. – с. 35 – 36 ↑

-

И.Н. Олейникова. Финансы, денежное обращение и кредит. Конспект лекций. Таганрог: Изд-во ТРТУ, 2009г. – с. 246 ↑

-

Король Е. О сущности понятий «бюджет», «исполнение бюджета», «казначейское исполнение бюджета» // Бюджет, 2007, №1, - с. 68-71 ↑

-

Смирнова Л.Н., Снижение угроз экономической безопасности государства при использовании бюджетных средств органами контроля [Электронный ресурс] / Л.Н. Смирнова // Инновационная наука. Государство и право, – 2015. - № 10 – 2. – с. 133 ↑

-

Абдульманов И.М., Значение и перспективы повышения эффективности казначейской системы исполнения бюджета [Электронный ресурс] / И.М. Абдульманов // Актуальные проблемы экономики и права. Экономика и экономические науки, - 2009. - № 3 (11). – с.90 – 91. ↑

-

Афанасьева Л.В., Ткачева Т.Ю., Экономическая безопасность [Текст]: учеб. пособие / Л.В. Афанасьева, Т.Ю. Ткачева // Юго-Зап. гос. Ун-т. – Курск, 2015. – с. 62 – 65. ↑

- Влияние кадровой стратегии на работу организации на рынке труда (Сущность кадровой стратегии)

- Особенности управления организациями в современных условиях и пути его совершенствования

- Особенности развития европейской валютной системы (Еврорынок, характеристика и особенности и отличительные черты)

- Налоговая система РФ и проблемы еe совершенствования (Сущность, функции и элементы налогов)

- Понятие социального обеспечения (Теоретические аспекты социального обеспечения)

- Основные этапы формирования налогового учета в России

- Понятие и виды наследования (Правовая природа института наследования)

- Исковая давность и ее гражданско-правовое значение (Особенности применения и истечение исковой давности)

- Налоги как цена услуг государства (Теоретические особенности изучения налогов и налоговой системы)

- Автоматизированные системы "клиент-банк"

- Управление поведением в конфликтных ситуациях (Исследование природы конфликтов в менеджменте)

- Выявление сущности системы финансов