Аудиторская деятельность как вид предпринимательства: общая характеристика (Правовая природа аудиторской деятельности)

Содержание:

Введение

Переход к рынку, коренные преобразования в российской экономике обусловили создание новой сферы — аудиторская деятельность. В России аудит получил развитие в последние десятилетия.

Аудиторскую деятельность в целом можно определить, как проверку и подтверждение правильности ведения бухгалтерского и налогового учета, проводимую квалифицированными специалистами. Следует отметить, что аудиторская деятельность исследуется учеными различных юридических (и экономических) специальностей. С одной стороны, аудиторская деятельность является по своей сути предпринимательской, с другой стороны, обязательный аудит – это форма финансового контроля[1].

В основном, потребность в услугах аудитора (аудиторской организации) возникла в связи со следующими обстоятельствами:

1) возможность необъективной информации со стороны ее составителей (администрации) в случае конфликта между ними и пользователями этой информации (собственниками, инвесторами, кредиторами);

2) зависимость последствий принимаемых решений (а они могут быть весьма значительными) от качества информации;

3) необходимость специальных знаний для проверки информации;

4) отсутствие у пользователей информации доступа к ней для оценки ее качества.

Эти и ряд других причин привели к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующую подготовку, квалификацию, опыт и разрешение на право оказания такого рода услуг. Аудиторские услуги — это услуги посредников, устанавливающих достоверность финансовой информации и другие бухгалтерские и консультационные (юридические, налоговые) услуги.

Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия различных экономических решений. Проведение аудиторской проверки даже в тех случаях, когда она не является обязательной, несомненно, имеет важное значение.

Аудиторские организации России сегодня уже в достаточной степени укрепили свои позиции на рынке. Однако для повышения конкурентоспособности отечественного аудита предстоит решить еще немало задач. Налоговый аудит представляет собой отдельное направление в системе независимого контроля - аудита. Понятие налогового аудита можно сформулировать, как выполнение аудиторской организацией (аудитором) специального аудиторского задания по рассмотрению бухгалтерских и налоговых отчетов экономического субъекта с целью выражения мнения о степени достоверности и соответствия во всех существенных аспектах нормам, установленным законодательством, порядка формирования, отражения в учете и уплаты экономическим субъектом налогов и других платежей в бюджеты различных уровней и внебюджетные фонды. Не только бухгалтерская и налоговая отчетность экономического субъекта является объектом налогового аудита, важную роль в его проведении играют первичные документы, налоговые регистры, другие документы хозяйствующего субъекта.

Целью данной работы является исследование правового регулирования аудиторской деятельности как вида предпринимательства. Для достижения данной цели необходимо решение следующих задач:

- рассмотрение текущей ситуации с правовым регулированием аудиторской деятельности;

- рассмотрение положения самих аудиторских организаций (аудиторов), их прав, обязанностей и регулирование их деятельности;

- рассмотрение способов и форм осуществления аудиторской деятельности;

- рассмотреть международные стандарты аудита в их современных реалиях.

Глава 1. Правовая природа аудиторской деятельности

1.1.Законодательство в сфере аудиторской деятельности

Приступая к рассмотрению системы нормативного правового регулирования аудиторской деятельности в России, следует отметить, что специальное законодательство об аудиторской деятельности принято и действует в большинстве стран с рыночной экономикой, причем в развитых экономических странах законодательству об аудите уже более 100 лет. Так, например, аудиторская деятельность в США была регламентирована законодательным путем в 1896 году, Закон об обязательном аудите принят в 1937 году. В 1862 году в Англии был принят Закон, регулирующий аудиторскую деятельность. Первый Закон об обязательном аудите Франции был принят в 1867 году[2]. В настоящее время аудиторская деятельность во Франции осуществляется в соответствии с Декретом от 12 августа 1969 года и Постановлением Правительства от 24 января 1994 года[3]. В Швеции аудиторская деятельность регламентируется Законом «Об аудиторах», принятым решением Риксдага от 18 мая 1995 года и Постановлением Правительства Швеции «Об аудиторах». Закон был принят в связи со вступлением Швеции с 1 января 1995 года в Европейский союз[4]. В Японии действует Закон о дипломированных общественных бухгалтерах Японии (CPA). В 1950 году была опубликована Инструкция о терминологии, формах и методах подготовки финансовых отчетов, впервые опубликованы стандарты аудита и связанные с ними правила[5].

Развитие элементов рыночной экономики в России привело к острой потребности в грамотном и юридически обоснованном анализе, удостоверении и консультации по вопросам ведения, составления и предоставления государственным контролирующим органам финансовой отчетности хозяйствующего субъекта. Это часто не представляется возможным без обращения за помощью к специализированным лицам – аудиторам, правовое регулирование деятельности которых прошло несколько этапов.

До принятия Федерального закона от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности»[6] (далее – Закон 307-ФЗ) аудит развивался стихийно. Первым этапом развития аудита в России считается с 1990 по 1993 годы; 1993-2001 год - это второй этап, до законодательного регулирования аудиторской деятельности. Это период становления российского аудита. В становлении аудита сыграли большое значение временные правила. После введения 6 мая 1994 года № 482 постановления «Об утверждении нормативных документов по регулированию аудиторской деятельности»[7] стал развиваться новый этап аудиторской деятельности, который создал перспективы дальнейшего развития аудита. В 2001 году вступил в силу, ныне утративший ее, Федеральный закон «Об аудиторской деятельности»[8].

Закон 307-ФЗ представляет собой концептуальный документ, в котором сосредоточены правовые и нормативные положения аудиторской деятельности в России. Федеральный закон включает 26 статей. В законе отражены основные понятия и аспекты аудиторской деятельности, условия и порядок членства в саморегулируемых организациях аудиторов (далее – СРО), государственный контроль (надзор) за деятельностью СРО аудиторов. В законе дано определение обязательного аудита, приведены критерии его проведения, определено понятие аудиторской тайны, правила аудиторской деятельности и аудиторского заключения. Включено и рассмотрено понятие независимости аудиторской организации и аудиторов. Определена ответственность за нарушение законодательства в рассматриваемой сфере.

До принятия Закона 307-ФЗ с 1996 по 2000 год в России было создано 38 стандартов или правил по аудиторской деятельности, они назывались российские или национальные, а позднее – федеральные правила (стандарты) аудиторской деятельности[9]. Стандарты аудиторской деятельности являются основной методологической базой аудиторской деятельности. Сегодня аудиторская деятельность осуществляется в соответствии с международными стандартами аудита[10].

Стандарты аудита, регулирующие профессиональную деятельность аудиторов, играют важную роль в аудите и аудиторской деятельности. Отечественные правила (стандарты) аудита приобрели официальный статус только после вступления в силу ранее действовавшего ФЗ от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности». До этого момента их применение не регламентировалось никакими законодательными актами, они даже не были упомянуты в тексте Временных правил об аудиторской деятельности. Постановлением Правительства РФ от 23 сентября 2002 г. N 696[11] (с последующими изменениями и дополнениями) были утверждены Федеральные правила (стандарты) аудиторской деятельности. Международные стандарты финансового аудита разрабатываются и регулярно обновляются Комитетом по международным стандартам аудита и подтверждения достоверности информации при Международной федерации бухгалтеров. В нашей стране Правила аудиторской деятельности практически полностью основаны на международных стандартах аудита[12].

Формирование концепций регулирования аудиторской деятельности в той или иной стране происходит на базе существующих правовых и учетных систем. Следовательно, в соответствии с существующим видом организации правовой системы для России должна быть характерна государственная законодательная инициатива и государственное регулирование (или саморегулирование) в области любого вида деятельности, в том числе и в области бухгалтерского учета и аудита. Основные концепции регулирования аудиторской деятельности базируются на модели саморегулирования.

Для стран Западной (континентальной) Европы характерна жесткая система регламентации аудиторской деятельности. Государственное регулирование построено на законодательных актах, охватывающих всех участников аудиторской деятельности и все связи между ними. Государственным органам предоставлены полномочия по аттестации и лицензированию, контролю качества, лишения лицензий и др. Устанавливается обязательный характер стандартов аудиторской деятельности. Роль профессиональных объединений незначительна и ограничивается участием в подготовке и обсуждении законодательных актов, защите и представлению интересов членов организаций. Саморегулируемая модель характерна для США и Великобритании. Для данной модели характерна относительная самостоятельность аудиторских организаций. Ведущая роль принадлежит профессиональным организациям, которые проводят аттестацию, контроль качества аудита, разрабатывают стандарты и нормы аудита[13].

Говоря о законодательстве в сфере аудиторской деятельности и учитывая обязательность членства в саморегулируемых организациях следует назвать Федеральный закон от 1 декабря 2007 года №315-ФЗ «О саморегулируемых организациях»[14] (Далее - Закон о СРО). А если обратиться к п.7 ст.1 закона 307-ФЗ, где перечислены услуги, оказываемые аудиторами и аудиторскими организациями, то возникает необходимость к нормативным правовым актам, регулирующим аудиторскую деятельность, отнести также Налоговый кодекс Российской Федерации[15] (Далее – НК РФ), а также Федеральный закон от 6 декабря 2011 № 402-ФЗ «О бухгалтерском учете»[16] или изданными в соответствии с ним нормативными правовыми актами и аналогичная по составу отчетность, предусмотренная иными федеральными законами[17], а также соответствующие Приказы и Инструкции Министерств и ведомств, а в частности, Министерства Финансов РФ и Федеральной налоговой службы РФ.

В систему источников законодательного регулирования аудиторской деятельности должны быть отнесены акты, определяющие порядок привлечения аудитора к ответственности за совершенные правонарушения. Это Гражданский кодекс РФ[18] (гражданско-правовая ответственность) (Далее – ГК РФ), Кодекс РФ об административных правонарушениях[19] (административная ответственность) (Далее – КоАП РФ), Уголовный кодекс РФ[20] (уголовная ответственность) (Далее – УК РФ). Данные нормы не носят отсылочного характера, а содержат конкретные правила, определяющие правовое положение аудиторов и аудиторских организаций.

Ершова И.В. отмечает, что исследователи системы нормативно-правового регулирования аудиторской деятельности, как правило, не относят к числу источников Конституцию РФ[21]. Такой подход, по ее мнению, представляется оправданным, если говорить лишь об узком, специальном регулировании аудита. Однако при характеристике правового регулирования аудиторской деятельности как предпринимательской Конституция РФ должна занять свое место во главе всей системы источников[22].

Рассматривая источники второго уровня нормативно-правового регулирования аудиторской деятельности, также следует отметить, что помимо специальных актов регулирования аудита на аудиторские организации и индивидуальных аудиторов распространяются подзаконные нормативные правовые акты, создающие правовую основу деятельности данных субъектов предпринимательства.

Кодекс этики аудиторов России (далее - Кодекс этики аудиторов России, Кодекс) был одобрен Советом по аудиторской деятельности при Минфине России 31 мая 2007 г. (протокол N 56). Необходимость регулирования этического поведения профессиональных групп возникла в связи с ответственностью ее представителей перед обществом[23]. Этический кодекс - прерогатива не только практики бухгалтерского учета и аудита. Все профессионалы, включая врачей, юристов и страховых агентов, да и многих других, считают необходимым провозгласить кодексы профессионального поведения и установить способы их соблюдения. Такие кодексы определяют тип поведения, которое общество вправе ожидать от профессионалов, и таким образом укрепляют уверенность общественности в качестве оказываемых профессиональных услуг[24]. Характеризуя сущность любого кодекса профессиональной этики, специалисты отмечают, что он представляет собой кодифицированный нормативный акт, принятый представителями определенной профессии, который в систематизированном виде содержит обязательные для исполнения нравственно-этические предписания, регламентирующие профессиональное поведение[25].

Кодекс этики аудиторов России является сводом норм профессиональной этики аудитора, т.е. сложившихся и широко применяемых при ведении аудиторской деятельности правил поведения аудитора и аудиторской организации, не предусмотренных законодательством. Поскольку не представлялось возможным определить нормы профессиональной этики для всех ситуаций и обстоятельств, с которыми может столкнуться аудитор при ведении аудиторской деятельности, Кодекс этики аудиторов России содержит лишь базовые нормы.

По мнению И.В. Ершовой Кодекс этики аудиторов России представляет собой источник права - обычай делового оборота, применяемый при осуществлении аудиторской предпринимательской деятельности. Данный источник права содержит императивные нормы, обязательные для аудиторов и аудиторских организаций России. Кодекс этики аудиторов России регулирует как частные этические отношения, складывающиеся между аудитором и клиентом, между представителями данной профессии, так и публичные отношения между аудиторами, аудиторскими организациями и государством[26].

1.2.Правовое положение аудиторских организаций (аудиторов)

Исходя из легального понятия, содержащегося в Законе 307-ФЗ, аудиторской деятельностью (аудиторскими услугами) является деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами[27].

Несмотря на то, что в определении, данном в законе, аудиторская деятельность не обозначена непосредственно как предпринимательская, представляется возможным судить о ее безусловном причастии к таковой в силу положения, установленного в Законе 307-ФЗ, где сказано, что аудиторские организации, индивидуальные аудиторы не вправе заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания услуг, предусмотренных данной статьей[28].

Проводится классификация и отдельных субъектов аудиторской деятельности. Так, по объему оказываемых услуг, аудиторские организации можно подразделить на «большие», «средние», «малые» и «микроорганизации».

Попробуем разобраться, какого рода деятельность осуществляется аудиторами и аудиторскими организациями.

Как отмечают И.В. Ершова и А.А. Ершов, общая дискуссия о правовой природе услуг проецируется и на проблему правовой природы аудиторских услуг, несмотря на то что п. 2 ст. 779 ГК РФ определено, что осуществление аудиторских услуг оформляется договором возмездного оказания услуг. Федеральное правило (стандарт) № 12 «Согласование условий проведения аудита» также предусматривает заключение договора оказания аудиторских услуг. Однако среди специалистов существуют противоположные подходы к определению правовой природы обязательства по оказанию аудиторских услуг[29]. Сам законодатель определяет тождественность понятий «аудиторская деятельность» и «аудиторские услуги», и тем самым относит аудиторскую деятельность к деятельности по оказанию услуг (глава 39 ГК РФ). Аналогичного мнения придерживаются Е. А. Пучков[30], А. А. Чирков[31]. Однако некоторые специалисты, например, М. Ивлева, считают, что «предоставление данных услуг (проведение аудита) опосредуется в виде гражданского договора, относящегося по своему содержанию к договору подряда»[32]. О.Ю. Жучкова относит договор оказания аудиторских услуг к категории смешанных договоров, поскольку он сочетает в себе следующие элементы разных договоров: 1) договора возмездного оказания услуг - услуг аудитора (аудиторской организации) по независимой проверке бухгалтерского учета и финансовой отчетности аудируемого лица, а также оказанию сопутствующих аудиту услуг; 2) договора подряда - получение по факту выполнения услуг определенного вещественного результата - аудиторского заключения, которое не связано с личностью исполнителя и может продолжать свое существование как определенная вещь[33].

И.В. Ершова предлагает затронуть проблемы квалификации аудиторских услуг с позиций налогового законодательства. Согласно ст. 38 НК РФ, работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Таким образом, наличие или отсутствие материального выражения должно стать главным признаком, разграничивающим работы и услуги для целей налогообложения. Четкое определение позиции в данном случае становится важным, поскольку может оказать влияние на финансовое положение хозяйствующего субъекта[34]. Проанализировав данную ситуацию, Р.Н. Аганина приходит к выводу о том, что «аудиторские, а также информационные и консультационные услуги, имеющие материальные результаты (в форме письменных отчетов, консультаций, рекомендаций, бизнес-планов, проектов) с точки зрения ГК РФ являются услугами, а с точки зрения НК РФ - уже работами»[35].

Следует также учитывать, что судебная арбитражная практика исходит из того, что договор на проведение аудита, согласно ст. 779 ГК РФ, относится к договорам возмездного оказания услуг. Такая позиция выражена, например, в Постановлении ФАС Центрального округа от 28 сентября 2000 г. по делу N 17/1-00.

Существует арбитражная практика и по вопросу материальности результатов услуг применительно к нормам ГК РФ. Например, в Постановлении ФАС Северо-Западного округа от 28 марта 2001 г. по делу N 4395 подчеркнуто: « ...предметом договора подряда может быть любая работа, создающая передаваемый заказчику материальный результат, тогда как действия исполнителя по договору возмездного оказания услуг могут не иметь такого результата»[36]. Суды указывают, что по смыслу ст. 779 ГК РФ всем услугам, оказываемым в рамках договора возмездного оказания услуг, присущ общий признак – результату предшествует совершение действий, которые в зависимости от вида услуги могут не иметь материального результата либо иметь такой результат. Это касается и договора на оказание аудиторских услуг. «Таким образом, - делает вывод Р.Н. Аганина, - даже наличие результатов аудиторской проверки в форме отчета и письменного заключения с выражением мнения о достоверности бухгалтерской отчетности не переводит аудиторские услуги в категорию подрядных работ с точки зрения ГК РФ»[37].

Как отмечает И.В. Ершова, очевидным становится факт неправомерного отождествления Законом 307-ФЗ понятий «аудиторская деятельность» и «аудиторские услуги». Исходя из понимания аудиторской деятельности, ясно, что это гораздо более широкое понятие, нежели аудиторские услуги. Аудиторская деятельность может быть определена как совокупность систематических действий, направленных на оказание аудиторских услуг, осуществляемых аудиторскими организациями и индивидуальными аудиторами[38].

Поскольку аудиторская деятельность является деятельностью предпринимательской, исходными началами ее осуществления являются принципы предпринимательской деятельности. Следовательно, очевидно, что, осуществляя аудит, индивидуальные аудиторы и аудиторские организации должны руководствоваться как профессиональными принципами аудита, так и общими принципами аудиторской предпринимательской деятельности.

Что касается правового статуса аудиторов и аудиторских организаций, то необходимо отметить следующее. Аудитор – физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из СРО аудиторов. Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций[39]. Анализ законодательной дефиниции аудитора позволяет говорить о том, что основными квалифицирующими признаками статуса аудитора являются:

а) наличие квалификационного аттестата аудитора;

б) членство в одной из СРО аудиторов.

Как уже указывалось, обязательным элементом правового статуса аудитора является наличие квалификационного аттестата. Проверка квалификации претендента осуществляется в форме квалификационного экзамена. Порядок проведения квалификационного экзамена[40], предусматривающий в том числе порядок участия претендента в квалификационном экзамене, круг вопросов, предлагаемых претенденту, а также порядок определения результатов квалификационного экзамена устанавливаются Минфином России. К квалификационному экзамену допускается претендент, получивший высшее образование в имеющем государственную аккредитацию образовательном учреждении высшего профессионального образования. Квалификационный экзамен проводится единой аттестационной комиссией, которая создается совместно всеми саморегулируемыми организациями аудиторов. Деятельность единой аттестационной комиссии основывается на принципах независимости, объективности, открытости и прозрачности, самофинансирования[41].

Квалификационный аттестат аудитора выдается без ограничения срока его действия[42]. Решение об отказе в выдаче квалификационного аттестата аудитора может быть оспорено в суде. Аудитор обязан в течение каждого календарного года начиная с года, следующего за годом получения квалификационного аттестата аудитора, проходить обучение по программам повышения квалификации, утверждаемым саморегулируемой организацией аудиторов, членом которой он является. Минимальная продолжительность такого обучения устанавливается саморегулируемой организацией аудиторов для своих членов и не может быть менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год. Статья 12 Закона 307-ФЗ устанавливает основания и порядок аннулирования квалификационного аттестата аудитора.

Вторым обязательным элементом статуса аудитора является членство в СРО аудиторов, устанавливающей требования к членству в ней аудиторов, которые должны быть едиными для всех аудиторов - членов СРО аудиторов и не должны противоречить требованиям ч. 3 ст. 18 Закона 307-ФЗ. Аудитор может являться членом только одной саморегулируемой организации аудиторов. Законом о СРО предусмотрен в качестве наиболее оптимальных способов обеспечения имущественной ответственности членов саморегулируемой организации перед потребителями произведенных ими товаров (работ, услуг) и иными лицами сочетание личной и коллективной имущественной ответственности как основной и дополнительной.

Индивидуальными аудиторами являются индивидуальные предприниматели, осуществляющие аудиторскую деятельность. Таким образом, наличие профессионального статуса аудитора и статуса индивидуального предпринимателя - это те квалифицирующие признаки, которые необходимы физическому лицу для того, чтобы стать субъектом аудиторской деятельности[43]. Права и обязанности индивидуального аудитора определены Законом 307-ФЗ[44].

В соответствии с Законом 307-ФЗ аудитор, являющийся работником аудиторской организации на основании трудового договора между ним и аудиторской организацией, вправе участвовать в осуществлении аудиторской организацией аудиторской деятельности, а также в оказании прочих услуг, предусмотренных Законом 307-ФЗ[45]. Субъектом, осуществляющим аудиторскую деятельность, будет являться сама аудиторская организация. Таким образом, анализ Закона 307-ФЗ позволяет говорить о том, что субъектами аудиторской деятельности являются индивидуальные аудиторы и аудиторские организации. Аудиторская организация – коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов[46]. Коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации, членом которой такая организация является. Коммерческая организация, сведения о которой не внесены в реестр аудиторов и аудиторских организаций в течение трех месяцев с даты внесения записи о ней в Единый государственный реестр юридических лиц, не вправе использовать в своем наименовании слово «аудиторская», а также производные слова от слова «аудит». Саморегулируемая организация аудиторов устанавливает требования к членству в ней аудиторских организаций, которые должны быть едиными для всех аудиторских организаций – членов саморегулируемой организации аудиторов и не должны противоречить требованиям, предусмотренным ч. 2 ст. 18 Закона 307-ФЗ.

Аудиторская организация может являться членом только одной СРО аудиторов и создается в любой организационно-правовой форме, кроме публичного акционерного общества. На аудиторов и аудиторские организации распространяется требование о соблюдении аудиторской тайны[47].

Международные стандарты аудита

В соответствии с Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года[48] целевым ориентиром нашего государства является обеспечение ведущих позиций в многосторонних международных институтах («Группа восьми», ООН, МВФ, ВТО, ОЭСР и др.), продвижение приоритетных национальных интересов в рамках двусторонних и многосторонних торгово-экономических отношений с иностранными государствами. Для достижения указанных целей первоочередной задачей политики государства является сближение национальных стандартов с международными[49].

Международные стандарты аудита (МСА) - это документы, формирующие единые требования, при соблюдении которых обеспечивается соответствующий уровень качества аудита и сопутствующих ему услуг.

МСА способствуют развитию аудиторской профессии в тех странах, где уровень профессионализма ниже общемирового, формируют единые подходы к проведению аудиторских проверок. МСА предназначены для применения при аудите финансовой отчетности[50], но их можно адаптировать и для аудита другой информации. МСА содержат основные принципы, необходимые процедуры, рекомендации по применению принципов и процедур.

Структура МСА включают в себя:

- введение, где отражаются цель и задачи, стоящие перед аудитором, а также даются определения важнейших используемых терминов;

- разделы, излагающие суть стандарта;

- приложение (для некоторых стандартов).

Необходимость в МСА вызвана тем, что существует интеграция стран со своими национальными системами бухгалтерского учета и своей бухгалтерской отчетностью в мировую систему. МСА призваны регулировать единство организации, порядка и оформления процедур, а также результаты аудиторской деятельности во всем мире. Однако МСА не отменяют национальные стандарты (положения, существующие в ряде стран мировой экономики)[51]. В мировой практике имеют место три подхода к применению международных стандартов аудита (МСА):

- принимаются к сведению аудиторскими организациями в странах, имеющих свои национальные стандарты (например, в Канаде, Великобритании и США);

- используют в качестве базы для разработки собственных подобных стандартов (например, в Австралии, Бразилии, Голландии, России);

- воспринимаются в качестве национальных в тех странах, где решено не разрабатывать собственные стандарты (например, Малайзия, Нигерия).

Международные стандарты аудита (МСА) предназначены для применения при аудите бухгалтерской (финансовой) отчетности. Их следует применять только к существенным аспектам. Кроме того, МСА, адаптируемые по необходимости, применяются при предоставлении сопутствующих аудиту услуг. МСА содержат основные принципы и необходимые процедуры, а также соответствующие руководства, представленные в форме пояснительного и иного материала.

Основная роль в разработке нормативов аудита принадлежит Международной федерации бухгалтеров (МФБ)[52]. Международная Федерация Бухгалтеров - является международной организацией, представляющей профессию бухгалтера. Разработкой стандартов занимаются комитеты МФБ. Комитеты придерживаются процессов, содействующих разработке высококачественных стандартов, выражающих интересы общества, с соблюдением принципов прозрачности, эффективности и результативности.

Комитет по международным стандартам аудита и выражения уверенности (КМСАВУ)[53] - разрабатывает Международные Стандарты Аудита (МСА). КМСАВУ является постоянным комитетом Совета Международной федерации бухгалтеров. Члены КМСАВУ назначаются организациями-членами МФБ в странах, выбранных Советом МФБ. Представители, входящие в состав КМСАВУ, должны быть членами одной из организаций, являющейся членом МФБ. Для обеспечения широкого разнообразия во взглядах в состав подкомитетов КМСАВУ могут входить отдельные лица из стран, не представленных в КМАП.

Мировое аудиторское сообщество имеет весьма длительную историю развития аудита, практику разработки и применения международных стандартов[54], оперативно реагирует на какие-либо изменения аудиторской среды и вносит соответствующие изменения в стандарты. Россия также делает шаги в данном направлении.

Согласно ФЗ от 1 декабря 2014 г. N 403-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»[55], аудиторская деятельность осуществляется в соответствии с международными стандартами аудита, которые являются обязательными для аудиторских организаций, аудиторов, СРО аудиторов и их работников, а также со стандартами аудиторской деятельности СРО аудиторов. На территории Российской Федерации применяются международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством РФ. В информационном сообщении от 3 декабря 2014 г. Минфин РФ уточняет сроки и порядок перехода на международные стандарты. Так, в 2015 г. Правительство РФ установило порядок признания международных стандартов аудита, и не позднее двух лет со дня вступления в силу этого порядка международные стандарты должны быть признаны в России. В свою очередь, признанные международные стандарты должны применяться при осуществлении аудиторской деятельности начиная с года, следующего за годом их признания[56].

Актуальным представляется вопрос о готовности аудиторов к переходу на данные стандарты. Л. Шнейдман отмечает, что «переход на международные стандарты аудита не несет аудиторам никаких потрясений, революций, переобучения, пересдачи квалификационного экзамена»[57].

Стандарты, выпущенные КМСАВУ, включают 36 Международных Стандартов Аудита (МСА) и 1 Международный Стандарт Контроля Качества (МСКК).

Согласно уставу МФБ[58] ставит своей основной задачей «развитие и усиление координации во всемирном масштабе бухгалтерской профессии и унифицированных стандартов учета».

МФБ ставит перед собой задачу обеспечения единообразия аудиторской практики и сопутствующих услуг путем выпуска международных стандартов, регламентирующих деятельность аудиторских фирм и аудиторов.

МФБ обеспечивает широкий доступ к своим руководствам, предоставляя возможность всем желающим бесплатно скачать все публикации с сайта МФБ (Все стандарты, директивы, проекты положений и другие документы Международной Федерации Бухгалтеров защищены авторским правом Международной Федерации Бухгалтеров[59].

Таким образом, значение МСА заключается в том, что они способствуют интеграции национального аудита в международные экономические отношения, обеспечивают развитие аудиторской профессии в соответствии с профессиональными требованиями мирового уровня, а также единый подход к проведению и пониманию аудита и его качеству.

Как отмечают Апресова Н.Г. и Аганина Р.Н., следует полагать, что практика применения международных стандартов аудита позволит повысить престиж профессии, будет способствовать качеству оказываемых аудиторских услуг и активному международному сотрудничеству, а также инвестиционной привлекательности отечественных хозяйствующих субъектов[60].

Глава 2. Способы и формы оказания аудиторских услуг

2.1. Порядок проведения аудита хозяйствующих субъектов

2.2.1.Процедура проведения аудиторской проверки включает в себя несколько этапов

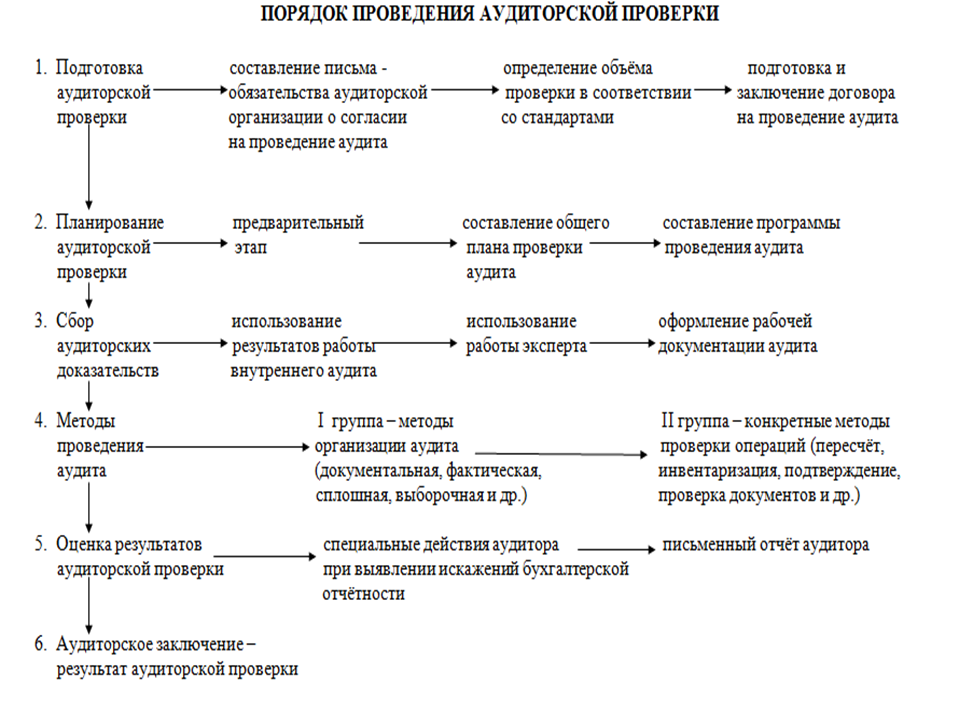

Первый этап – планирование аудита. Планирование аудита предполагает определение стратегии и тактики аудиторской проверки, выбор процедур и методов аудиторской деятельности. По итогам предварительного планирования аудиторская организация или индивидуальный аудитор и аудируемое лицо заключают договор оказания аудиторских услуг, который, как было отмечено выше, является разновидность договора возмездного оказания услуг[61].

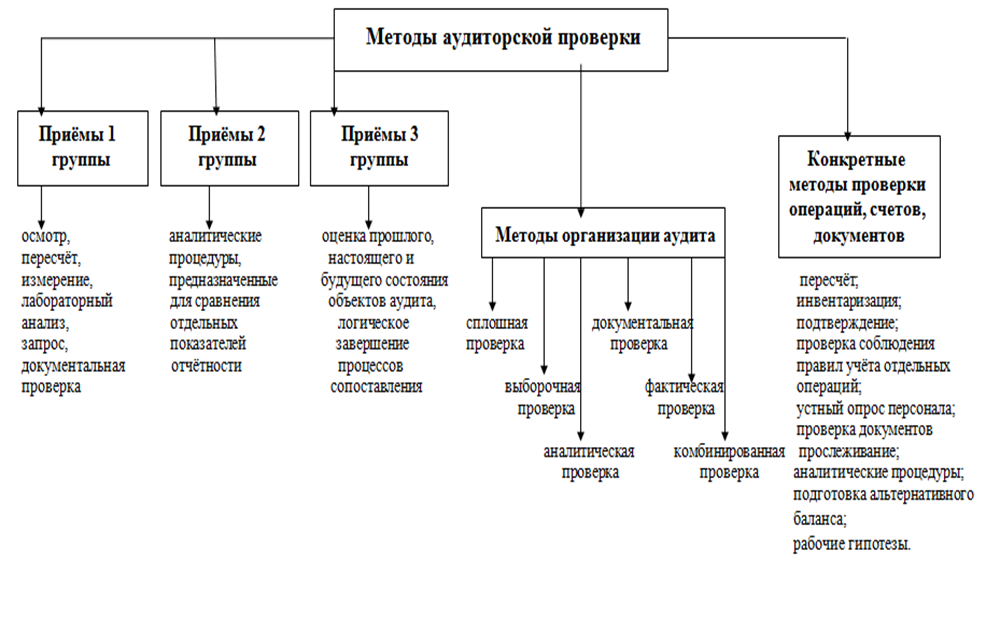

Второй этап – проведение аудита. В ходе проверки аудитор собирает аудиторские доказательства на основе изучения следующих документов: первичные документы, инвентаризационные описи, бухгалтерская и статистическая отчетность, договоры, распорядительные документы и др. При этом аудитор может использовать следующие подходы к оценке достоверности бухгалтерской отчетности: юридический, бухгалтерский, специальный, отраслевой.

Третьим этапом можно обозначить составление аудиторского заключения. Завершение аудита предусматривает выражение мнения о достоверности бухгалтерской отчетности аудируемого лица, которое оформляется аудиторским заключением[62]. Аудиторское заключение – это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленный в соответствии с федеральными правилами (стандартами) аудиторской деятельности и содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству Российской Федерации.

Аудитор должен планировать и проводить аудит в соответствии с МСА, которые содержат основные принципы и необходимые процедуры, а также сопутствующие рекомендации, представленные в форме пояснительного и иного материала. Каждая аудиторская проверка включает в себя ряд последовательных аудиторских процедур[63].

Планирование является важнейшим этапом аудита. На стадии планирования аудитору требуется определить стратегию и тактику контроля, составить аудиторскую программу и предусмотреть аудиторские процедуры, оценить объем аудиторского контроля. Аудитору следует разработать и документально оформить общий план аудита, определить в нем существенность ошибок, а потом осуществлять аудит по этому плану[64].

Общий план аудита разрабатывается настолько детально, чтобы аудитор имел возможность благодаря ему подготовить программу аудита. Программа аудита – это детальный перечень содержания аудиторских процедур. Этот перечень является детальной инструкцией для ассистентов аудитора и рядовых участников проверки, который также является средством контроля за качеством их работы[65].

Порядок получения информации о деятельности предприятия и его среде, включая внутренний контроль, а также оценки риска существенных искажений финансовой отчетности регламентируются Международным стандартом аудита № 315 «Понимание бизнеса предприятия, его среды и оценка риска существенного искажения».

Во время проведения аудита аудитору необходимо изучить и оценить следующие аспекты организации системы бухгалтерского учета: учетную политику и ее ответственность нормативным требованиям; организационную структуру (включая распределение обязанностей и полномочий) подразделения, функционально ответственного за ведение бухгалтерского учета и подготовку финансовой отчетности; организацию документооборота; роль и место средств компьютерных информационных систем при подготовке финансовой отчетности; критические области учета, где риск возникновения ошибок или искажений бухгалтерской отчетности особенно высокий (например, склонность высоколиквидных активов, в первую очередь денежных средств, к исчезновению и незаконному присвоению); средства контроля, предусмотренные в отдельных областях системы учета[66].

Требования к форме, содержанию, порядку подписания и представления аудиторского заключения устанавливаются федеральными стандартами аудиторской деятельности. Приказом Минфина России от 20 мая 2010 г. № 46 н утверждены: Федеральный стандарт аудиторской деятельности (ФСАД 1/2010) «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности»; Федеральный стандарт аудиторской деятельности (ФСАД 2/2010) «Модифицированное мнение в аудиторском заключении»; Федеральный стандарт аудиторской деятельности (ФСАД 3/2010) «Дополнительная информация в аудиторском заключении». Ранее требования к форме, содержанию, порядку подписания и представления аудиторского заключения устанавливались Федеральным правилом (стандартом) № 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности». Постановлением Правительства РФ от 2 августа 2010 г. № 586[67] оно признано утратившим силу.

Аудиторское заключение состоит из трех частей: вводная часть, которая содержит общие сведения об аудиторской организации (индивидуальном аудиторе): юридический адрес, сведения о государственной регистрации, лицензии и др.; аналитическая часть, в которой содержится отчет аудитора об общих результатах проверки бухгалтерского учета и отчетности. Она адресуется исполнительным органам аудируемого лица; итоговая часть, которая содержит мнение аудитора о достоверности бухгалтерской отчетности аудируемого лица. Она адресуется учредителям. Требования к содержанию аудиторского заключения установлены Законом 307-ФЗ[68].

Выделяют следующие виды аудиторских заключений: безусловно положительное аудиторское заключение; условно положительное аудиторское заключение; отрицательное аудиторское заключение; аудиторское заключение, содержащее отказ от выражения мнения (в случаях непредставления аудируемым лицом всей необходимой документации, а также выявления в ходе аудиторской проверки обстоятельств, оказывающих либо могущих оказать существенное влияние на мнение аудиторской организации или индивидуального аудитора о степени достоверности финансовой (бухгалтерской) отчетности аудируемого лица)[69].

Составление заведомо ложного аудиторского заключения влечет ответственность в виде аннулирования у индивидуального аудитора или аудиторской организации лицензии на осуществление аудиторской деятельности, а для лица, подписавшего такое заключение, также аннулирование квалификационного аттестата аудитора и привлечение его к уголовной ответственности в соответствии с законодательством Российской Федерации[70]. Заведомо ложным аудиторским заключением признается аудиторское заключение, составленное без проведения аудиторской проверки или составленное по результатам такой проверки, но явно противоречащее содержанию документов, представленных для аудиторской проверки и рассмотренных аудиторской организацией или индивидуальным аудитором в ходе аудиторской проверки. Заведомо ложное аудиторское заключение признается таковым только по решению суда[71].

2.2. Иные услуги аудиторов

Согласно Закону 307-ФЗ аудиторские организации и индивидуальные аудиторы наряду с проведением аудиторских проверок могут оказывать сопутствующие аудиту услуги[72]. Под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторскими организациями помимо проведения аудиторских проверок. Оказание таких услуг требует от исполнителей соблюдения в установленных случаях независимости, а также профессиональной компетентности в областях: аудита, бухгалтерского учета, налогообложения, хозяйственного права, экономического анализа и других разделов экономики. Перечень сопутствующих аудиту услуг дан в п. 7 ст. 1 Закона 307-ФЗ. Порядок оказания сопутствующих аудиту услуг определяется федеральными правилами (стандартами) аудиторской деятельности[73].

Сопутствующие аудиту услуги можно классифицировать на услуги, совместимые с проведением у экономического субъекта обязательной аудиторской проверки, а также услуги, не совместимые с проведением у экономического субъекта обязательной аудиторской проверки. При оказании совместимых услуг можно выполнять одновременно или непосредственно перед проведением обязательной проверки. Допускается также включение совместимых услуг в общий перечень работ по договору обязательного ежегодного аудита. При оказании несовместимых услуг необходимо учитывать требование Закона 307-ФЗ. Методы проверки независимости специалистов аудиторской организации разрабатываются непосредственно аудиторской организацией.

В процессе оказания сопутствующих аудиту услуг аудиторская организация вправе привлекать к оказанию таких услуг экспертов. Использование работы эксперта не снимает ответственности с аудиторской организации за качество оказываемых сопутствующих аудиту услуг[74].

Сопутствующие аудиту услуги подразделяются на услуги действия; услуги контроля; информационные услуги[75]. Услуги контроля подразумевают, что аудитор контролирует правильность и обоснованность отражения фактов хозяйственной деятельности, начисление налоговых платежей и др. К услугам действия относятся, например, проведение маркетинговых исследований, разработка инвестиционных проектов, а также постановка бухгалтерского учета, его ведение и восстановление.

В основном проблематике сопутствующих аудиту услуг посвящены работы ученых-экономистов. Тем не менее, эти исследования основаны на нормативном регулировании аудиторской деятельности[76].

По мнению Т.А. Черненко, действующая система нормативно-правового регулирования бухгалтерского учета позволила объединить все элементы системы в рамки определенной политики, проводимой государством. Проведенное исследование системы нормативных документов по бухгалтерскому учету позволило выявить в качестве субъектов регулирования аудиторско-консалтинговые фирмы[77].

Оказание сопутствующих аудиту услуг оформляется договором. К нему может прилагаться задание на выполнение работ, содержащее: перечень источников данных (первичных документов), представляемых аудиторской организации для обработки; перечень документов, которые должны быть составлены аудиторской организацией в результате обработки источников данных, с указанием носителя (бумажный, электронный и т.д.); перечень вопросов, ответы на которые экономический субъект хочет получить от аудиторской организации.

Результатом оказания сопутствующих аудиту услуг являются документально оформленные результаты в виде расчетов, письменно составленных первичных документов, регистров учета, отчетности, справок и т.п. Кроме того, аудиторская организация может оформить письменную информацию руководству и (или) собственнику экономического субъекта по результатам оказания сопутствующих аудиту услуг[78].

Оказание сопутствующих аудиту услуг – сложное, но перспективное направление в деятельности аудиторской организации. Очень важно, чтобы в этом процессе аудиторская фирма сумела привлечь клиентов, а затем, что самое главное, удержать их впоследствии. Для этого все оказанные услуги должны быть выполнены на высоком уровне, их результаты не должны повлечь за собой финансовые санкции со стороны налоговых и прочих органов по отношению к клиенту. Клиент должен видеть реальную пользу от приобретения аудиторских услуг, ощущать, как реальную экономию финансовых ресурсов, так и многочисленные скрытые выгоды от плодотворного сотрудничества с аудиторской организацией.

Закон об аудиторской деятельности предусматривает возможность индивидуальным аудиторам и аудиторским организациям оказывать прочие, связанные с аудиторской деятельностью услуги, но не дает определения понятия «прочие услуги». Перечень подобного рода услуг достаточно широк: постановка, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование, налоговое консультирование, постановка, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций, оценочная деятельность, разработка и анализ инвестиционных проектов, составление бизнес-планов[79].

Глава 3. Регулирование аудиторской деятельности

3.1. Государственное регулирование аудиторской деятельности

В мировой практике можно выделить две концепции регулирования аудиторской деятельности. Одна из этих концепций развита в англоязычных странах (США, Великобритания), где аудиторская деятельность, так же, как и в сегодняшней России, саморегулируется. Аудит в этих странах ориентирован в основном на потребности акционеров, инвесторов, кредиторов и других хозяйствующих субъектов и регулируется преимущественно общественными аудиторскими объединениями. Вторая концепция получила распространение в таких европейских странах, как Австрия, Испания, Франция, Германия. В них аудиторская деятельность строго регламентируется централизованными органами, на которые фактически возлагаются функции государственного контроля за аудиторской деятельностью[80].

Необходимость государственного регулирования аудиторской деятельности объясняется рыночной основой аудиторской деятельности, ее общественной значимостью. Наблюдается расширение потребностей в аудиторских услугах и распространение аудита в различных отраслях экономики и в организациях различных организационно-правовых форм, форм собственности, масштабов деятельности. Аудиторы оказывают внушительный спектр услуг, осуществляют как инициативный, так и обязательный аудит. Аудиторская деятельность ведется как свободная и независимая предпринимательская деятельность[81]. Функции государственного регулирования аудиторской деятельности обозначены в Законе 307-ФЗ[82].

В соответствии с Законом 307-ФЗ государственный контроль (надзор) за деятельностью саморегулируемых организаций аудиторов в форме плановых и внеплановых проверок осуществляет уполномоченный федеральный орган[83].

Государственное регулирование аудита в целом осуществляется посредством реализации функций органов государственной власти всех ветвей - законодательной, исполнительной и судебной. При этом если в деятельности органов законодательной власти по государственному регулированию аудита доминирует правовая составляющая, то органы исполнительной власти используют как правовые, так и организационные способы воздействия. Формами государственного регулирования аудиторской деятельности являются акты - как нормативные, так и ненормативные[84].

По результатам проверки уполномоченный федеральный орган может принять следующие меры воздействия:

- вынести предписание, обязывающее СРО аудиторов устранить выявленные нарушения в определенные сроки;

- вынести предупреждение в письменной форме о недопустимости нарушения требований законодательства РФ и иных нормативных правовых актов, которые регулируют аудиторскую деятельность;

- вынести решение об исключении сведений о некоммерческой организации из государственного реестра саморегулируемых организаций по основаниям, предусмотренным пунктами 3-5 ч. 5 ст. 21 Закона 307-ФЗ;

- обратиться в арбитражный суд с заявлением об исключении сведений о некоммерческой организации из государственного реестра СРО аудиторов.

Непосредственный контроль уполномоченного федерального органа за деятельностью аудиторских организаций представлен в Законе 307-ФЗ исключительно в виде внешнего контроля качества их работы[85]. Причем такой контроль осуществляется лишь в отношении аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности организаций, в уставном (складочном) капитале которых доля государственной собственности составляет не менее 25%, а также государственных и муниципальных унитарных предприятий.

Контроль качества работы аудиторских организаций и индивидуальных аудиторов - это также организационная форма регулирования аудиторской деятельности. Контроль качества может быть внутренним и внешним.

Аудиторские организации и индивидуальные аудиторы обязаны устанавливать и соблюдать правила внутреннего контроля работы.

Принципы осуществления внутреннего контроля качества и требования к организации указанного контроля устанавливаются стандартами аудиторской деятельности[86]. То же самое касается принципов осуществления внешнего контроля и требований к его организации.

Предметом внешнего контроля качества работы является соблюдение аудиторской организацией или аудитором требований Закона 307-ФЗ, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, Кодекса профессиональной этики аудиторов[87].

Мировой опыт свидетельствует о необходимости регулирования аудиторской деятельности. Это связано с тем, что на макроэкономическом уровне аудит выступает как элемент рыночной инфраструктуры. В условиях значительной неопределенности, присущей рыночным отношениям, большая часть субъектов, принимая инвестиционные решения, заинтересована в том, чтобы получить подтверждение достоверности информации финансовой (бухгалтерской) отчетности. Государство также заинтересовано в эффективном функционировании института аудита, так как это способствует социально-экономической стабильности общества[88].

3.2. Саморегулирование в аудиторской деятельности

Принятие Закона 307-ФЗ, который пришел на смену Закону об аудите 2001 года[89], повлекло существенные изменения в правовом регулировании аудита и в правовом статусе субъектов аудиторской деятельности. Как уже указывалось, одним из наиболее важных изменений стал предусмотренный указанным Законом переход от лицензирования как способа государственного воздействия на аудит к саморегулированию.

Аудиторская организация, аудитор обязаны не только проходить внешний контроль качества работы, но и участвовать в осуществлении внешнего контроля качества работы других членов этой организации.

Внешние проверки качества работы могут быть плановыми и внеплановыми. Их осуществляют саморегулируемые организации аудиторов в отношении своих членов. В отношении аудиторских организаций, проводящих обязательный аудит в названных выше случаях, проверки может проводить также и уполномоченный федеральный орган.

Саморегулируемая организация аудиторов в соответствии с принципами осуществления внешнего контроля качества работы и требованиями к его организации устанавливает правила организации и осуществления внешнего контроля качества работы своих членов, определяющие, в частности, формы внешнего контроля, сроки и периодичность проверок.

Саморегулируемые организации образуются самостоятельно профессионалами в той или иной сфере деятельности для решения вопросов их сообщества. По принятому в международной практике определению саморегулируемая организация (Self-Regulating Organizations) - организация, которая осуществляет некоторую степень регулирующей власти над определенной сферой деятельности[90].

Система саморегулирования как замена лицензирования и обязательное членство в саморегулируемых организациях уже нашли свое применение в России. В качестве примера уже приводилась деятельность арбитражных управляющих и оценщиков. Как отметил Конституционный Суд РФ применительно к деятельности арбитражных управляющих, «создание саморегулируемых организаций арбитражных управляющих практически одновременно с отказом от лицензирования деятельности арбитражных управляющих означает, что государство переложило на эти организации часть своих публично-правовых функций. Такой подход напрямую связан с проводимой в Российской Федерации административной реформой, среди приоритетных направлений которой, согласно Указу Президента Российской Федерации от 23 июля 2003 года № 824 «О мерах по проведению административной реформы в 2003 - 2004 годах», - ограничение вмешательства государства в экономическую деятельность субъектов предпринимательства, в том числе прекращение избыточного государственного регламентирования, а также развитие системы саморегулируемых организаций в области экономики»[91].

Такой вывод абсолютно справедлив и в отношении аудиторской деятельности. Таким образом, отказ в современных условиях развития рынка аудита от лицензирования и переход к такому более гибкому, рыночному способу регулирования, как саморегулирование, представляется оправданным. При этом приведенная позиция Конституционного Суда РФ должна быть положена в основу выработки оптимального механизма воздействия на аудит[92].

Саморегулирование – самостоятельная и инициативная деятельность, которая осуществляется субъектами предпринимательской или профессиональной деятельности и содержанием которой являются разработка и установление стандартов и правил указанной деятельности, а также контроль за соблюдением требований указанных стандартов и правил[93].

Как указывает И.В. Ершова, введение в правовой механизм воздействия на предпринимательство института саморегулирования может рассматриваться как необходимое звено модернизации предпринимательского законодательства в целях становления в России гражданского общества, построенного на принципах автономии и самоуправления[94].

Некоторые авторы определяют саморегулирование как конкретный набор правил, источником которых не является государство. Так, по мнению П. Кейна, саморегулирование – установленный и общепризнанный набор правил, не обязательно зафиксированных в письменной форме, в соответствии с которыми регулируется деятельность[95]. П.В. Крючкова предлагает определить саморегулирование как институт, в рамках которого группой экономических агентов создаются, адаптируются и изменяются легитимные (не противоречащие установленным государством) правила, регулирующие хозяйственную деятельность этих агентов, и объекты регулирования имеют возможность легитимно управлять поведением регулятора (контролера)[96].

Основное содержание саморегулирования определено ст. 2 Закона о СРО – это разработка и установление стандартов и правил указанной деятельности, а также контроль за соблюдением требований указанных стандартов и правил.

Вместе с тем наряду с формальным толкованием законодательных норм следует учитывать мнение специалистов в сфере государственного регулирования аудиторской деятельности. Л.З. Шнейдман обнародовал следующую точку зрения на основные цели саморегулирования в сфере аудита: «По закону о саморегулируемых организациях предметом саморегулирования является стандартизация в той или иной сфере деятельности. Однако в области аудита давно пришли к выводу, что стандартизация в рамках отдельного профессионального объединения не отвечает интересам общества, да и самой профессии. В интересах пользователей аудиторских услуг должны действовать единые аудиторские стандарты. Они существуют, причем не только на национальном, но и на международном уровне. Многие страны активно переходят на международные стандарты аудита, разрабатываемые и внедряемые Международной федерацией бухгалтеров»[97]. Таким образом, по мнению Л.З. Шнейдмана, основная задача саморегулируемых организаций контроль качества работы аудиторских организаций и аудиторов. Данная позиция положена Минфином России в основу при проверке документов организаций, претендующих на получение статуса саморегулируемых.

Как отмечают Апресова Н.Г. и Аганина Р.Н., несмотря на то что многие участники аудиторского рынка с введением саморегулирования не проявляли оптимизма по вопросу обязательного членства в СРО аудиторов (по оценке экспертов около 68% участников аудиторского рынка являлись противниками самой идеи саморегулирования), преимущества СРО аудиторов явные. Они состоят в том, что СРО аудиторов осуществляет защиту прав и законных интересов ее членов, членство в СРО аудиторов ведет к повышению качества осуществляемых работ, к взаимной поддержке членов организации, СРО аудиторов оказывает помощь в повышении квалификации сотрудников своих членов, кроме того, СРО аудиторов осуществляет информационную поддержку членов путем предоставления изменений в нормативные правовые акты, затрагивающих профессиональных участников - членов организации, проведения общих собраний своих членов, организации круглых столов, симпозиумов и конференций, посвященных актуальным темам саморегулирования, функционирования организации, а также проблемам в сфере регулирования и функционирования аудиторской деятельности. Кроме того, членство в СРО аудиторов дает определенное преимущество перед конкурентами, так как ее участники выступают как члены некой корпорации, гарантирующей потребителю повышенное качество и ответственность[98].

3.3. Ответственность аудиторов

Несмотря на то, что Закон 307-ФЗ не содержит отдельной статьи, предусматривающей меры ответственности за нарушение законодательства в аудиторской сфере, он закрепляет целый ряд санкций различного характера. Так, согласно Закону 307-ФЗ, в случае разглашения аудиторской тайны аудиторской организацией, индивидуальным аудитором, уполномоченным федеральным органом, саморегулируемой организацией аудиторов, а также иными лицами, получившими на основании Закона и других федеральных законов доступ к аудиторской тайне, аудиторская организация, индивидуальный аудитор, а также лицо, которому оказывались услуги, предусмотренные данным Законом, вправе потребовать от виновного лица возмещения причиненных убытков в порядке, установленном законодательством РФ[99].

Поскольку наличие квалификационного аттестата аудитора является одним из обязательных условий для занятия аудиторской деятельностью, аннулирование квалификационного аттестата весьма значимая оперативно-хозяйственная санкция организационно-экономического характера, и ее правовое значение не умаляется тем, что теперь ее будет применять не государственный орган, а саморегулируемая организация[100].

В качестве гарантии прав аудитора, к которому применена данная санкция, выступает его право оспорить соответствующее решение в судебном порядке. Аннулирование квалификационного аттестата аудитора является одним из оснований для прекращения членства в саморегулируемой организации аудиторов[101].

Вместе с тем прекращение членства в саморегулируемой организации может выступать в качестве самостоятельной санкции в случаях выявления недостоверных сведений в документах, представленных для приема в члены саморегулируемой организации, и признания аудиторского заключения заведомо ложным[102] .

В Законе 307-ФЗ закреплен не исчерпывающий перечень мер дисциплинарного воздействия, которые может применить саморегулируемая организация аудиторов в отношении своих членов[103]. Здесь названы такие санкции, как: письменное предупреждение о недопустимости нарушения установленных требований, штраф, приостановление членства в саморегулируемой организации, исключение из членов саморегулируемой организации. Что касается предписания, обязывающего члена саморегулируемой организации устранить выявленные по результатам внешней проверки его работы нарушения, то эта мера дисциплинарного воздействия является не санкцией, а организационной формой регулирования.

Гражданско-правовая ответственность индивидуальных аудиторов и аудиторских организаций определяется договорным характером между субъектами профессиональной аудиторской деятельности и заказчиком их услуг. В частности, ответственность может наступить за просрочку выполнения или невыполнение договорных обязательств и некачественное оказание аудиторских услуг. Подробно вопросы гражданско-правовой ответственности при осуществлении аудиторской деятельности рассмотрены в научной литературе[104] и явились объектом диссертационных исследований[105].

Аудиторская организация или индивидуальный аудитор несет гражданско-правовую ответственность в виде возмещения убытков. Порядок возмещения убытков определен ст.15 ГК РФ, в силу которой лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода). Если лицо, нарушившее право, получило вследствие этого доходы, то лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы. Данные положения в полной мере применимы к определению убытков, возникших у заказчика услуг субъектов аудиторской деятельности. В частности, они могут в установленном порядке претендовать на возмещение расходов, связанных с проведением повторной аудиторской проверки, судебных расходов и др[106].

Если договором на оказание аудиторских услуг не предусмотрена виновная ответственность субъектов, то индивидуальные аудиторы и аудиторские организации отвечают до пределов непреодолимой силы. Согласимся с мнением В.К. Андреева, что, несмотря на то, что аудитор не может гарантировать результат достоверности финансовой (бухгалтерской) отчетности и соответствия ведения бухгалтерского учета законодательству, он должен нести повышенную ответственность, отвечать за свои ошибки, которые могли бы быть обнаружены в силу его достаточно профессиональной подготовленности[107].

Административная ответственность индивидуальных аудиторов и аудиторских организаций возникает за совершение правонарушений, предусмотренных КоАП РФ[108].

Однако, не предусмотрена административная ответственность за нарушение законодательного требования членства в саморегулируемых организациях. Именно поэтому А.В. Басова выдвинула предложение дополнить главу 14 КоАП РФ статьей «Осуществление профессиональной или предпринимательской деятельности вне членства в саморегулируемой организации»[109].

Заключение

Рассмотрев правовые основы аудиторской деятельности как вида предпринимательства, нами были получены следующие выводы.

В России первые аудиторские фирмы появились в конце 80-х годов, однако первый закон, регламентирующий их деятельность, был принят только в августе 2001 г. На протяжении более семи с половиной лет регулирование аудиторской деятельности в РФ осуществлялось в соответствии с Временными правилами аудиторской деятельности, утвержденными Указом Президента РФ от 22 декабря 1993 г. № 2263. Таким образом, можно говорить о том, что с принятием Федерального закона в РФ начался новый этап развития аудита.

Чрезвычайно актуальным является формирование целого ряда мероприятий нормативного правового поля в целях реализации Закона. Правительством РФ и Министерством финансов РФ был принят ряд постановлений и положений по регулированию аудиторской деятельности -- это и создание системы аттестации, обучения и повышения квалификации аудиторов, и определение порядка лицензирования, а затем и саморегулирования аудиторской деятельности, и проведение работы по аккредитации профессиональных аудиторских объединений, разработка и утверждение федеральных правил (стандартов) аудиторской деятельности, также образование Уполномоченного федерального органа государственного регулирования аудиторской деятельности (данная функция возложена на Минфин РФ), и создание Совета по аудиторской деятельности.

В настоящее время формирование аудита в России находится в стадии развития и совершенствования. В результате предложение аудиторских услуг удовлетворило спрос. Рынок данного рода услуг насыщен на всех уровнях: существуют индивидуальные аудиторы, малые аудиторские фирмы, средние и крупные. Второй этап - развитие и совершенствование - характеризуется тем, что российские фирмы почувствовали себя настолько окрепшими, что начали вытеснять с рынка иностранных конкурентов.

И.В. Тордия отмечает, что ряд актуальных вопросов аудиторской деятельности до сих пор мало изучен. Это, например, проблема адаптации к специфике аудиторской деятельности различных категорий пользователей ее результатов. Имеются некоторые альтернативные подходы к определению сущности и функций аудита, требует научного обоснования и уточнения понятийный аппарат. Недостаточно изучены отдельные виды аудиторской деятельности, а это приводит к тому, что в нормативных актах при характеристике сопутствующих услуг не отражаются новые виды услуг, оказываемых аудиторскими фирмами. Отсутствует научная проработка проблемы соотношения государственного и общественного регулирования аудиторской деятельности[110].

Библиография

Нормативные правовые акты и судебная практика

- Конституция Российской Федерации (принята всенародным голосованием 12 декабря 1993 года)

- Гражданский кодекс Российской Федерации

- Налоговый кодекс Российской Федерации

- Кодекс Российской Федерации об административных правонарушениях

- Уголовный кодекс Российской Федерации

- Федеральный закон от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности»

- Федеральный закон от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» - Утратил силу

- Федеральный закон от 1 декабря 2007 года №315-ФЗ «О саморегулируемых организациях»

- Федеральный закон от 6 декабря 2011 № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности»

- Федеральный закон от 1 декабря 2014 г. N 403-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

- Постановление Правительства РФ от 6 мая 1994 N 482 (ред. от 06.02.2002) "Об утверждении нормативных документов по регулированию аудиторской деятельности в Российской Федерации" (вместе с "Порядком проведения аттестации на право осуществления аудиторской деятельности", "Порядком выдачи лицензии на осуществление аудиторской деятельности") – Утратило силу.

- Постановление Правительства РФ от 2 августа 2010 г.№ 586 «О внесении изменений в акты Правительства Российской Федерации»

- Распоряжение Правительства РФ от 17.11.2008 N 1662-р (ред. от 28.09.2018) «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» (вместе с "Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года")

- Федеральное правило (стандарт) аудиторской деятельности № 24 «Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами» (введено постановлением Правительства РФ от 25 августа 2006 г. № 523)

- Кодекс этики аудиторов России. Принят Советом по аудиторской деятельности при Министерстве финансов РФ (протокол №56 от 31 мая 2007 г.)

- Приказ Минфина России от 19.03.2013 N 32н (ред. от 17.01.2017) «Об утверждении Положения о порядке проведения квалификационного экзамена на получение квалификационного аттестата аудитора и о признании утратившими силу приказов Министерства финансов Российской Федерации» (Зарегистрировано в Минюсте России 03.06.2013 N 28638)

- Приказ Минфина России от 9 марта 2017 N 33н «Об определении видов аудиторских услуг, в том числе перечня сопутствующих аудиту услуг» (Зарегистрировано в Минюсте России 10.05.2017 N 46643)

- Порядок создания единой аттестационной комиссии утвержден Приказом Минфина России от 27 мая 2010 г. N 51н «Об утверждении Порядка создания единой аттестационной комиссии» // БНА. 2010. N 42

- Порядок выдачи квалификационного аттестата аудитора и его форма утверждены Приказом Минфина России от 6 декабря 2010 г. N 161н «Об утверждении Порядка выдачи квалификационного аттестата аудитора и формы квалификационного аттестата аудитора»

- «Методические рекомендации по проверке налога на прибыль и обязательств перед бюджетом при проведении аудита и оказании сопутствующих услуг» (утв. Минфином РФ 23.04.2004, одобрены Советом по аудиторской деятельности при Минфине РФ, протокол N 25 от 22.04.2004)

- Постановление Конституционного Суда РФ от 19 декабря 2005 г. N 12-П «По делу о проверке конституционности абзаца восьмого пункта 1 статьи 20 Федерального закона «О несостоятельности (банкротстве)» в связи с жалобой гражданина А.Г. Меженцева»

- Постановление ФАС Восточно-Сибирского округа от 10 мая 2007 г. по делу N А19-26152/06-53-Ф02-2605/07,

- Постановление ФАС Восточно-Сибирского округа от 24 марта 2006 г. по делу N А33-13923/05-Ф02-1129/06-С2,

- Постановление ФАС Западно-Сибирского округа от 27 апреля 2006 г. по делу N Ф04-1974/2006(21911-А45-36

- Постановлении ФАС Северо-Западного округа от 28 марта 2001 г. по делу N 4395

- Справочная информация: «Основные нормативные акты и документы, регулирующие аудиторскую деятельность в РФ» (Материал подготовлен специалистами КонсультантПлюс)

II. Учебная и научная литература

Аболяев А. В. Аудит и сопутствующие аудиту услуги в паевых инвестиционных фондах. Автореферат на соискание степени к.э.н. по специальности 08.00.12., Москва, 2005

Аганина Р.Н. Применение международных стандартов в аудиторской деятельности // Предпринимательское право. Приложение "Бизнес и право в России и за рубежом". 2013. N 4

Аганина Р.Н. Правовое регулирование аудиторской деятельности в РФ: Дис. ... канд. юрид. наук. М., 2009.

Андреев В.К. Правовое регулирование аудита в России. М., 1996

Андреев В.К. Предпринимательское законодательство России. Научные очерки. М., 2008

- Апресова Н.Г., Аганина Р.Н. Саморегулирование аудиторской деятельности. Ж-л «Законы России: опыт, анализ, практика» №4, 2015

- Арзуманова Л. Л. Финансово-правовое регулирование обязательного аудита в Российской Федерации: диссертация… кандидата юридических наук: 12.00.14 / Арзуманова Лана Львовна; [Место защиты: Московская гос. юрид. академия (МГЮА)].- Москва, 2006.- 196 с.

Архарова З.П. Международные стандарты аудита (МСА): Учебно-методический комплекс. – М.: Изд. центр ЕАОИ, 2008. – 104 с.

Аудит. Учебник для ВУЗов. / Под ред. Подольского В.И. – 3-е изд., перераб. и доп. – М.: ЮНИТИ_ДАНА. -2006

Аудит Монтгомери / Ф.Л. Дефлиз, Г.Р. Дженик, В.М. О'Рейлли, М.Б. Хирш / Пер. с англ.; под ред. Я.В. Соколова. М., 1997

Барышников Н. П. Организация и методика проведения общего аудита. - М.: Информ-изд. Дом "Филинъ", 2001

Басова А.В. Саморегулируемые организации как субъекты предпринимательского права: Автореф. дис. ... канд. юрид. наук. М., 2008

Ерофеева В.А., Пискунов В.А., Битюкова Т.А. Аудит. М.: Юрайт, 2010

Ершова И.В., Ершов А.А. Правовое регулирование аудиторской деятельности в Российской Федерации. –М.: ИД «Юриспруденция», 2011

Жучкова О.Ю. Правовая природа договора оказания аудиторских услуг // Закон и право. 2008. N 7

Ивлева М. Договор - основа независимости. // Закон. 1994. № 7

Килин В. Э. Правовое регулирование организации аудиторской деятельности в Российской Федерации: диссертация ... кандидата юридических наук: 12.00.03 / Килин Владимир Эдуардович; [Место защиты: Рос. гос. гуманитар. ун-т (РГГУ)].- Москва, 2013

Крючкова П.В. Саморегулирование как дискретная институциональная альтернатива регулирования рынков: Автореф. дис. ... д-ра экон. наук. М., 2005

Крючкова П.В. Саморегулирование хозяйственной деятельности: институциональный анализ. М.: ТЕИС, 2005

Лабынцев Н.Т. Шведский опыт подготовки кадров в области аудиторской деятельности // Аудиторские ведомости. 2002. N 7

Лабынцев Н.Т., Сычев Р.А. Деятельность саморегулируемых аудиторских организаций // Аудиторские ведомости. 2007. N 9

Мазуренко А.А. Зарубежный бухгалтерский учет и аудит. М., 2005

Малиновский А.А. Кодекс профессиональной этики: понятие и юридическое значение // Журнал российского права. 2008. N 4

Миронова О.А., Азарская М.А. Роль государства в регулировании аудиторской деятельности // Аудиторские ведомости. 2007. N 12

Новикова Т.Ю., Королева Г.А. Аудит. Теория аудита: Учебное пособие / Т.Ю. Новикова, Г.А. Королева. – Ярославль: Гос. Университ., Ярославль, 2005. - 181 с.

Е. Пальмина //Договоримся с аудиторами официально // Расчет 2016. №2

Пучков Е.А. Правовое регулирование договора возмездного оказания услуг. Дисс.... канд. юрид. наук. М. РГИИС. 2006

Саморегулирование предпринимательской и профессиональной деятельности: единство и дифференциация: Монография / отв. ред. И.В. Ершова. М.: Норма; Инфра-М, 2015

Смекалов П. В., Терехов А. А., Терехов М. А. Теория и практика аудита. – СПб.: СПб Госагроуниверситет и АОЗТ «Балтийский аудит», 2000

Хачатурова Д. В. Концептуальная модель налогового аудита предпринимательской деятельности санаторно-курортных бюджетных учреждений. Автореферат на соискание степени к.э.н. по специальности 08.00.12., Краснодар, 2012

Черненко Т.И. Услуги, сопутствующие аудиту. Автореферат на соискание степени к.э.н. по специальности 08.00.12., Волгоград, 2002

Чирков A.A. Гражданско-правовое регулирование деятельности исполнителя (аудитора) по договору об оказании аудиторских услуг. Автореф. дис.... канд. юрид. наук. Волгоград, 2006

Чумаков А.А. Гражданско-правовое регулирование договора на оказание аудиторских услуг: Дис. ... канд. юрид. наук. М., 2005

Шнейдман Л.З. Интервью с директором Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России: «Общество вправе контролировать, как аудиторы выполняют свою миссию» // Российский налоговый курьер. 2009. N 4

Юдина Г.А., Черных М.Н. Основы аудита. М., 2009

Cane P. Self-Regulatioand Judicial Review. Civil Justice Quarterly. 1987. Vol. 6.

III. Интернет-ресурсы

https://pandia.ru/text/78/041/16350.php , http://www.ifac.org/ - официальный сайт

http://www.iaasb.org/ - официальный сайт

http://www.kommersant.ru/doc/2598335?isSearch=True

https://studme.org/31942/buhgalterskiy_uchet_i_audit/soputstvuyuschie_auditu_uslugi

Лекции заочникам аудит.doc Брянский государственный университет им. академика И.Г. Петровского // https://studfiles.net/preview/6226232/page:4/

Европейским союзом в рамках реализации проекта ТАСИС "Содействие Министерству экономического развития и торговли саморегулирование" предоставлены консультации по вопросам внедрения саморегулирования в Российской Федерации. По результатам проекта издан документ, в котором анализируются различные аспекты развития саморегулирования, в том числе его возможные формы // www.medt.strategypartner.ru

Приложение №1

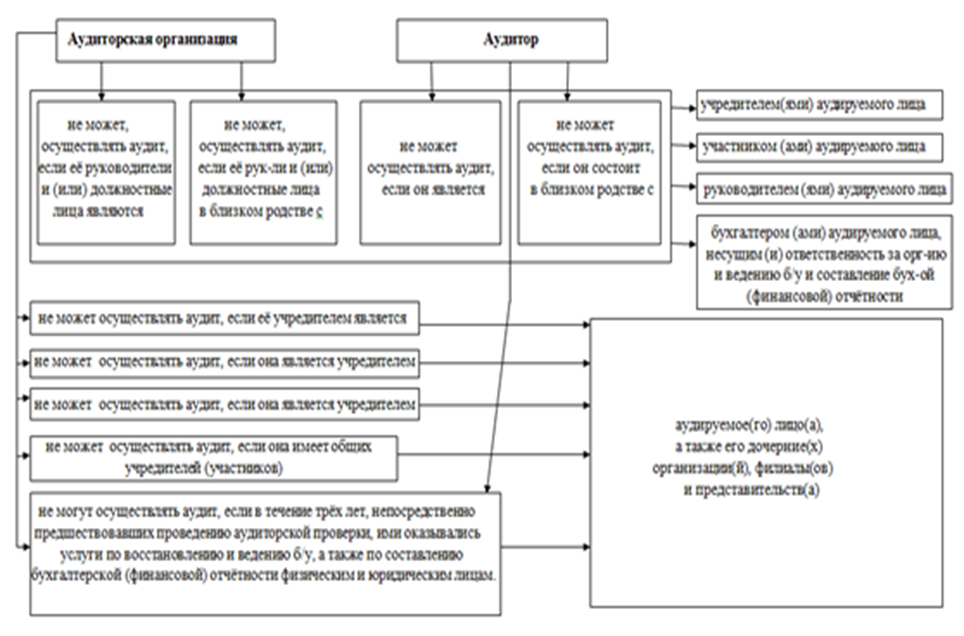

Критерии независимости аудиторов, аудиторских организаций и индивидуальных аудиторов

Приложение №2

Приложение №3

-

См., например, Килин В. Э. Правовое регулирование организации аудиторской деятельности в Российской Федерации: диссертация ... кандидата юридических наук : 12.00.03 / Килин Владимир Эдуардович; [Место защиты: Рос. гос. гуманитар. ун-т (РГГУ)].- Москва, 2013.- 153 с.; Арзуманова Л. Л. Финансово-правовое регулирование обязательного аудита в Российской Федерации: диссертация… кандидата юридических наук: 12.00.14 / Арзуманова Лана Львовна; [Место защиты: Московская гос. юрид. академия (МГЮА)].- Москва, 2006.- 196 с. ↑

-

Ерофеева В.А., Пискунов В.А., Битюкова Т.А. Аудит. М.: Юрайт, 2010. С. 17. ↑

-

Лабынцев Н.Т., Сычев Р.А. Деятельность саморегулируемых аудиторских организаций // Аудиторские ведомости. 2007. N 9. ↑

-

Лабынцев Н.Т. Шведский опыт подготовки кадров в области аудиторской деятельности // Аудиторские ведомости. 2002. N 7. ↑

-

Мазуренко А.А. Зарубежный бухгалтерский учет и аудит. М., 2005. С. 154. ↑

-

Федеральный закон от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» // СПС КонсультантПлюс ↑

-

Постановление Правительства РФ от 6 мая 1994 N 482 (ред. от 06.02.2002) "Об утверждении нормативных документов по регулированию аудиторской деятельности в Российской Федерации" (вместе с "Порядком проведения аттестации на право осуществления аудиторской деятельности", "Порядком выдачи лицензии на осуществление аудиторской деятельности") – Утратило силу. ↑

-

Федеральный закон от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» - Утратил силу ↑

-

См. пп.9, 9.1 ст. 23 Федерального закона от 30 декабря 2008 № 307-ФЗ «Об аудиторской деятельности» // СПС КонсультантПлюс ↑

-

Ст. 7 Федерального закона от 30 декабря 2008 № 307-ФЗ «Об аудиторской деятельности» // СПС КонсультантПлюс ↑

-

СЗ РФ. 2002. N 39. Ст. 3797 ↑

-

Н.Г. Апресова, Р.Н. Аганина Саморегулирование аудиторской деятельности. Ж-л «Законы России: опыт, анализ, практика» №4, 2015, с. 22 ↑

-

Новикова Т.Ю., Королева Г.А. Аудит. Теория аудита: Учебное пособие / Т.Ю. Новикова, Г.А. Королева. – Ярославль: Гос. Университ., Ярославль, 2005. - 181 с. -ISBN 5-5861-252-1. ↑

-

Федеральный закон от 1 декабря 2007 года №315-ФЗ «О саморегулируемых организациях» // СПС КонсультантПлюс ↑

-

Налоговый кодекс Российской Федерации // СПС КонсультантПлюс ↑

-

Федеральный закон от 6 декабря 2011 № 402-ФЗ «О бухгалтерском учете» // СПС КонсультантПлюс ↑

-

См., например: Федеральный закон от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» // СЗ РФ. 2010. N 31. Ст. 4177. ↑

-

Гражданский кодекс Российской Федерации // СПС КонсультантПлюс ↑

-

Кодекс Российской Федерации об административных правонарушениях // СПС КонсультантПлюс ↑

-

Уголовный кодекс Российской Федерации // СПС КонсультантПлюс ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12 декабря 1993 года) // СПС КонсультантПлюс ↑

-

И.В. Ершова, А.А. Ершов Правовое регулирование аудиторской деятельности в Российской Федерации. –М.: ИД «Юриспруденция», 2011. - с. 35 ↑

-

Юдина Г.А., Черных М.Н. Основы аудита. М., 2009. С. 59. ↑

-

Аудит Монтгомери / Ф.Л. Дефлиз, Г.Р. Дженик, В.М. О'Рейлли, М.Б. Хирш / Пер. с англ.; под ред. Я.В. Соколова. М., 1997. С. 59. ↑

-

Малиновский А.А. Кодекс профессиональной этики: понятие и юридическое значение // Журнал российского права. 2008. N 4. ↑

-

И.В. Ершова, А.А. Ершов Правовое регулирование аудиторской деятельности в Российской Федерации. –М.: ИД «Юриспруденция», 2011. - с. 53 ↑

-

Ст. 1 Федерального закона от 30 декабря 2008 № 307-ФЗ «Об аудиторской деятельности» // СПС КонсультантПлюс ↑

-

П.6 ст.1 Федерального закона от 30 декабря 2008 № 307-ФЗ «Об аудиторской деятельности» // СПС КонсультантПлюс ↑

-

И.В. Ершова, А.А. Ершов Правовое регулирование аудиторской деятельности в Российской Федерации. –М.: ИД «Юриспруденция», 2011. - с. 99 ↑

-

См., например: Пучков Е.А. Правовое регулирование договора возмездного оказания услуг. Дисс.... канд. юрид. наук. М. РГИИС. 2006. ↑

-