Анализ внешней и внутренней среды организации ( ООО «Рубис» )

Содержание:

ВВЕДЕНИЕ

В процессе функционирования каждый субъект экономической деятельности взаимодействует с внешней средой и должен приспосабливаться к изменениям в ней.

Изучение внутренней среды компании дает руководству возможность оценить внутренние ресурсы и возможности компании. Выявляя сильные и слабые стороны компании, руководство имеет возможность расширять и укреплять конкурентные преимущества и, соответственно, предупредить возникновение возможных проблем. Как и в случае с внешней средой, задача стратегического менеджмента компании поддерживать и улучшать стороны, которые увеличивают конкурентное преимущество компании в долгосрочном периоде.

Изучение и анализ внешней среды помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить внешние угрозы в любые выгодные возможности.

Актуальность курсовой работы обусловлена тем, что в условиях жесткой конкурентной борьбы и быстро меняющейся ситуации организации должны не только концентрировать внимание на внутреннем состоянии дел, но и вырабатывать долгосрочную стратегию поведения, которая позволяла бы им поспевать за изменениями, происходящими в их окружении. Исключительно важным становится осуществление такого управления, которое обеспечивает адаптацию организации к быстро меняющимся условиям ведения бизнеса. Ускорение изменений в окружающей среде, появление новых запросов и изменение позиции потребителя, возрастание конкуренции за ресурсы, а также ряд других причин привели к резкому возрастанию значения стратегического управления.

Цель курсовой работы рассмотреть и проанализировать внешнюю и внутреннюю среду объекта исследования.

Задачи курсовой работы:

- рассмотреть теоретические положения анализа внутренней и внешней среды предприятия;

- произвести анализ и дать оценку внутренней среде объекта исследования;

- произвести анализ и дать оценку внешней среде организации.

Объект исследования – ООО «Рубис».

Предмет исследования – внутренняя и внешняя среда объекта исследования.

При написании курсовой работы были изучены работы отечественных и зарубежных авторов.

Так, работы Войтоловского Н.В., Волкогоновой О.Д., Голубкова Е.П., Понаморева С.В., Криводановой Е. А., Смирнова А.В., Триггера Д. Я. раскрывают содержание и методику анализа внутренней среды предприятия.

В работах Азоева А., Гунина А.Т., Неправского А.А.. Поспелова Д. А., Тебекина А.В., Шаталиной С.А., Шилкова В.И., Ямпольской О. И. изложены содержание и методы анализа внешней среды организации.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ ПРЕДПРИЯТИЯ

1.1 «Внутренняя среда» предприятия: понятие, содержание

Внутренняя среда организации – это часть общей среды, которая находится в ее пределах. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации.

Внутренняя среда имеет несколько срезов, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация [10, с. 121]

Изучение внутренней среды направлено на уяснение того, какими сильными и слабыми сторонами обладает организация. Сильные стороны служат базой, на которую организация опирается в конкурентной борьбе и которую она должна стремиться расширять и укреплять.

Слабые стороны - это предмет пристального внимания со стороны руководства, которое должно делать все возможное, чтобы избавиться от них.

Современная теория менеджмента выделяет следующие компоненты внутренней среды организации:

- материально-техническое обеспечение;

- процессы в организации;

- маркетинг и продажи;

- служба работы с покупателями;

- управление трудовыми ресурсами;

- уровень мотивации персонала;

- развитие и использование технологий;

- инфраструктура компании;

- информационные системы [19, с. 201]

Рисунок 1 – Внутренняя среда организации

К материально-техническому обеспечению относится деятельность, относящаяся к получению, хранению и управлению вкладами. Для анализы материально-технического обеспечения необходимо учитывать соответствие производственных мощностей конкурентным требованиям сегодняшнего дня, эффективность использования производственных мощностей (недозагрузка, возможность расширения производственной базы).

Процессы в организации включают в себя:

- производительность оборудования в сравнении с конкурентами;

- подходящая автоматизация производственных процессов;

- эффективность производственного контроля над продукцией с целью повышения качества и снижения цены [19, с. 202]

Такой фактор как «маркетинг и продажи» включает в себя:

- эффективность маркетинговых исследований для выявления потребительского сегмента и потребности;

- новые методы в продвижении товаров и рекламе;

- оценка каналов распределения;

- движущая сила и компетентность продавцов;

- разработка качественного имиджа и желаемой репутации;

- степень приверженности потребителя к данной марке товара [13, с. 202]

Управление трудовыми ресурсами включает анализ по следующим направлениям:

- эффективность процессов найма, подготовки и продвижения всех работников;

- соответствие компенсирующей системы для мотивации и стимулирования работников;

- анализ качественного состава персонала предприятия [13, с. 203]

Уровень мотивации и удовлетворения работой - это кадровый срез внутренней среды, который охватывает взаимодействие менеджеров и рабочих, наем, обучение и продвижение кадров, оценку результатов труда и стимулирование, создание и поддержание отношений между работниками [13, с. 204]

Для анализа этого среза внутренней среды необходимо рассматривать стиль управления высшего руководства, соответствие квалификации персонала организации ее текущим и будущим задачам.

Развитие и использование технологий определяют по следующим направлениям:

- успешность исследовательских и проектных действий;

- качество отношений между персоналом проектно-исследовательского отдела и работниками других отделов;

- своевременность разработок в соответствии с нужным моментом;

- качество лабораторий и другого оборудования;

- квалификация и опыт работников лабораторий и ученых [12, с. 203]

Инфраструктура фирмы рассматривается по таким направлениям, как:

- способность определить конъюнктуру рынка нового продукта и потенциальные угрозы среды;

- качество системы стратегического планирования для достижения целей деятельности фирмы;

- координация и интеграция всей деятельности, относящейся к цепочке ценностей между организационными частями;

- способность получать относительно недорогие средства для капитальных затрат и оборотных средств;

- уровень поддержки информационных систем при принятии стратегических и рутинных решений [12, с. 205]

Информационные системы организации могут быть как сильной, так и слабой стороной организации. Они являются очень важной частью внутренней среды организации, их назначение – обеспечивать и поддерживать информационный поток в организации с целью улучшения продуктивности и принятия решений. С их помощью можно получить предупреждение о внутренних и внешних проблемах организации. Информационная система представляет собой базу данных, в которой информация собирается, разбивается на категории и храниться для использования сотрудниками всех отделов.

Информационные системы предоставляют информацию для принятия стратегических решений.

В соответствии с теорией ресурсной базы внутренняя среда предприятия содержит:

- определение и классификация ресурсов компании в соответствии с сильными и слабыми сторонами;

- объединение ресурсов компании в стержневые компетенции (собираются воедино уникальные черты организации, технологические навыки, коллективный опыт взаимодействия с потребителями продукции и понимание особенностей рынка, потом формируются отличительные черты организации, трудно поддающиеся копированию);

- оценивание этих ресурсов и стержневых компетенций организации относительно устойчивых конкурентоспособных преимуществ и возможности их возмещения;

- выбор стратегии, которая наилучшим образом использует ресурсы и возможности организации относительно внешних возможностей;

- определение дефицитов ресурсов и инвестирование в совершенствование слабых сторон (сделать их сильными) [16, с. 76]

С точки зрения развития организации, теория ресурсной базы относится к происхождению, росту и поддержанию организации.

Анализ внутренней среды организации обычно проводится для сравнения положения компании с положением ближайших конкурентов (для оценки конкурентной стратегической позиции организации).

1.2 Понятие внешней среды организации, ее характеристика

Внешняя среда - это совокупность активных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институциональных структур и других внешних условий и факторов, действующих в окружении предприятия и влияющих на различные сферы его деятельности [21, с. 98]

Внешняя среда обусловлена внешними факторами влияния.

Внешние факторы влияния - условия, которые организация не может изменить, но должна постоянно учитывать в своей работе: потребители, правительство, экономические условия и т.д. [21, с. 98]

Состояние внешней среды имеет ключевое значение для бизнеса, так как внешняя среда по отношению к организации является объективной средой, то есть существует независимо, что приводит к необходимости учета ее в своей деятельности. В связи с этим от правильности учета всех аспектов внешнего окружения зависит результативность и эффективность деятельности организации.

Под внешней средой понимают все условия и факторы, возникающие в окружающей среде, независимо от деятельности конкретной фирмы, но оказывающие или могущие оказать воздействие на ее функционирование и поэтому требующие принятия управленческих решений.

Однако набор этих факторов и оценка их воздействия на хозяйственную деятельность различны у каждой фирмы. Обычно предприятие в процессе управления само определяет, какие факторы, и в какой степени могут воздействовать на результаты его деятельности в настоящий период и в будущей перспективе. Выводы проводимых исследований или текущих событий сопровождаются разработкой конкретных средств и методов для принятия соответствующих управленческих решений.

Одним из способов определения окружения и облегчения учета его влияния на организацию является разделение внешних факторов на две основные группы: микросреду (среду прямого воздействия) и макросреду (среду косвенного воздействия).

Схематическое изображение фирмы и ее среды взаимодействия представлено на рисунке 2.

Среду прямого воздействия еще называют непосредственным деловым окружением организации. Это окружение формируют такие субъекты среды, которые непосредственно влияют на деятельность определенной организации.

Внешняя среда организации прямого воздействия – это поставщики, трудовые ресурсы, законы и учреждения государственного регулирования, потребители, конкуренты и другие факторы, которые непосредственно влияют на операции организации и испытывают на себе прямое влияние операций организации.

Факторы среды косвенного воздействия или общее внешнее окружение обычно не влияют на организацию так же заметно, как факторы среды прямого воздействия. Однако менеджеру необходимо постоянно вести их учет, так как среда косвенного воздействия обычно сложнее, чем среда прямого воздействия.

Рисунок 2 – Внешняя среда организации

Макроокружение создает общие условия существования организации во внешней среде. К основным факторам косвенного воздействия относятся: технологические, экономические, социокультурные и политико - правовые, а также международные изменения.

Макроокружение создает общие условия среды нахождения организации. В большинстве случаев макроокружение не носит специфического характера по отношению к отдельно взятой организации. Однако степень влияния состояния макроокружения на различные организации различна. Это связано как с различиями в сферах деятельности организаций, так и с различиями во внутреннем потенциале организаций.

Изучение экономической компоненты макроокружения позволяет понять то, как формируются и распределяются ресурсы.

Таким образом, внешняя среда организации представлена факторами прямого и косвенного окружения.

Анализ внешней среды, основанный на многовариантных расчётах рентабельности и эффективности производства отдельных видов продуктов и деятельности фирмы в целом, даёт возможность учитывать конкретное условие внешней среды путём применения гибких форм связей между всеми функциями управления и влиять непосредственно на весь хозяйственный цикл.

Изучение экономической компоненты макроокружения позволяет понять то, как формируются и распределяются ресурсы.

2. АНАЛИЗ ВНУТРЕННЕЙ СРЕДЫ ООО «РУБИС»

2.1 Организационная характеристика предприятия

Объектом исследования в курсовой работе является ООО «Рубис» - предприятие, основной вид деятельности которого - производство готовых кормов для домашних животных

Дополнительные виды деятельности, зарегистрированные в Уставе ООО «Рубис»:

- торговля оптовая кормами для домашних животных;

- торговля розничная домашними животными и кормами для домашних животных в специализированных магазинах.

Юридический адрес организации: Московская область, Талдомский район, р.п. Запрудня, улица Ленина, д. 1.

Организация действует с 9 октября 2000 г., ОГРН присвоен 25 декабря 2002 г. регистратором Инспекция Федеральной налоговой службы по г.Дмитрову Московской области.

Общество с ограниченной ответственностью ООО «Рубис» является самостоятельным субъектом, осуществляющим хозяйственную деятельность в соответствии с действующим законодательством и Уставом компании в целях получения прибыли и наполнения рынка товарами, работами, услугами и действующим на принципах самофинансирования, хозяйственного расчета и самоуправления.

В соответствии с современным законодательством, участники общества не отвечают по его обязательствам и несут ответственность (риск убытков), связанную с деятельностью предприятия в пределах стоимости внесенного ими вклада.

Организационная структура объекта исследования представлена на рисунке 3, по типу – линейно – функциональная, где у руководителя в непосредственном подчинении находятся заместитель директора по производству и функциональные службы: бухгалтерия, коммерческий отдел, специалист по кадрам и делопроизводству.

Генеральный директор

Коммерческий отдел

Зам директора по производству

Технолог

Производственные участки

Планово – экономический отдел

Бухгалтер

Специалист по закупкам

Склад

Специалист по кадрам и делопроизводству

Технический персонал

Специалисты по сбыту

Рисунок 3 – Организационная структура ООО «Рубис»

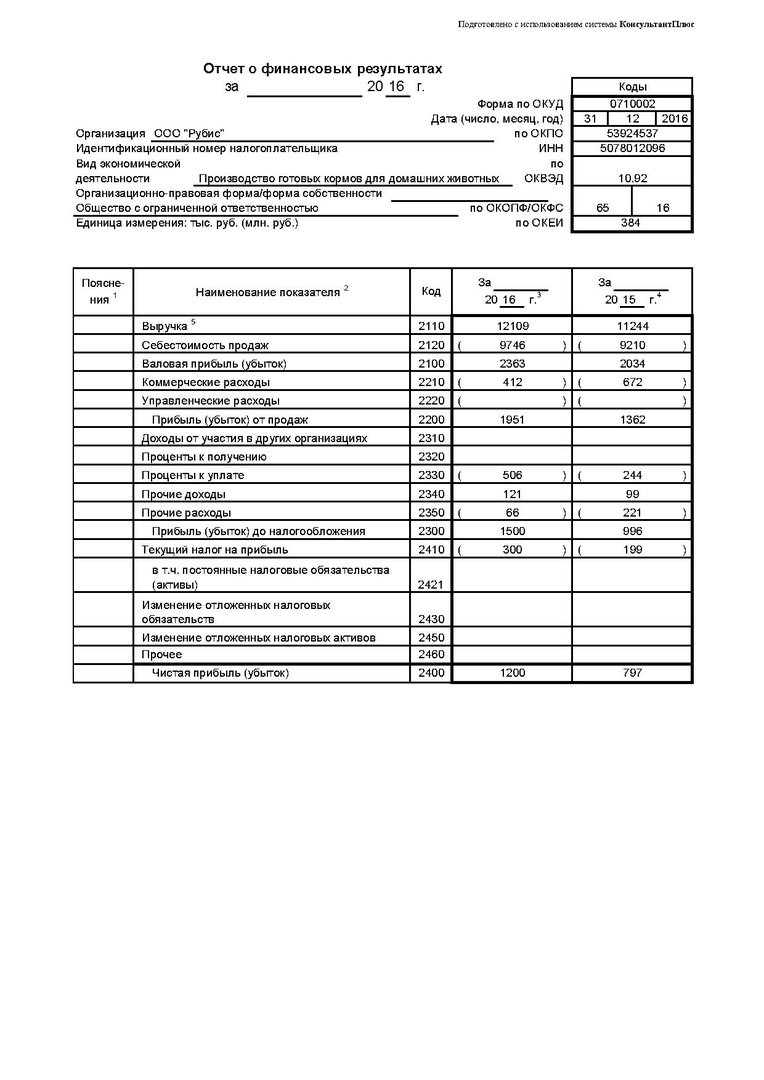

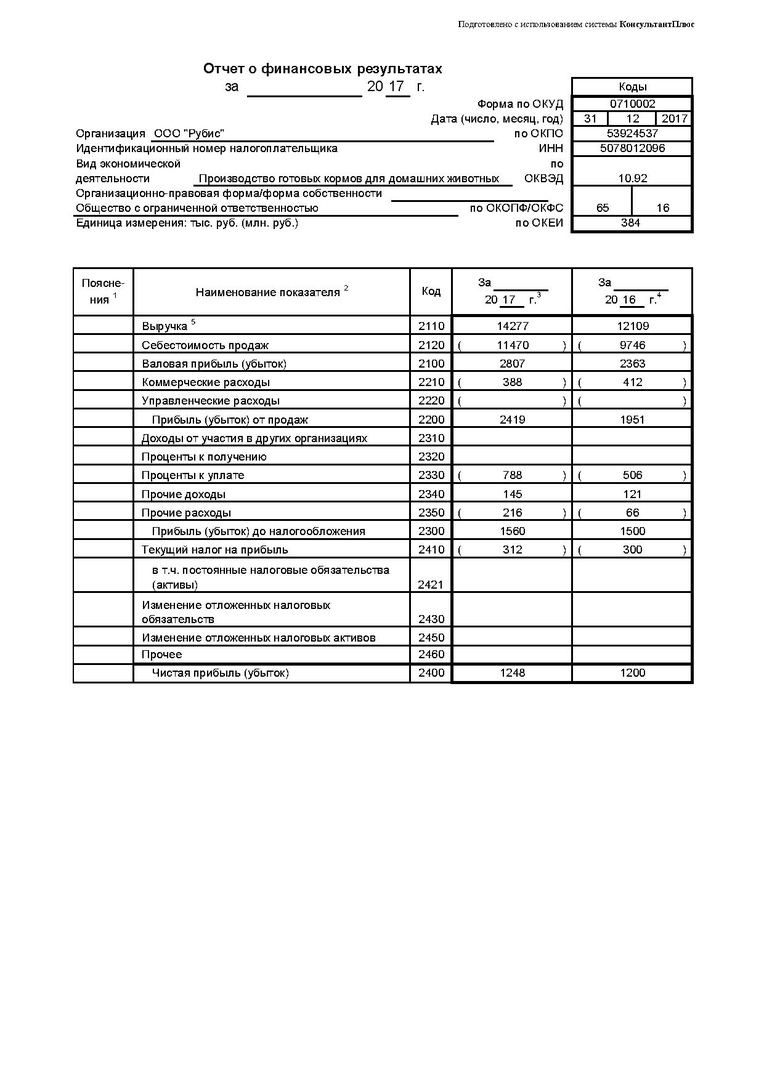

Анализ финансовых результатов предпряития представлен в таблице 1, где видно, что:

- выручка от реализации увеличивается к 2016 году на 7,69% и к 2017 году на 17,9%;

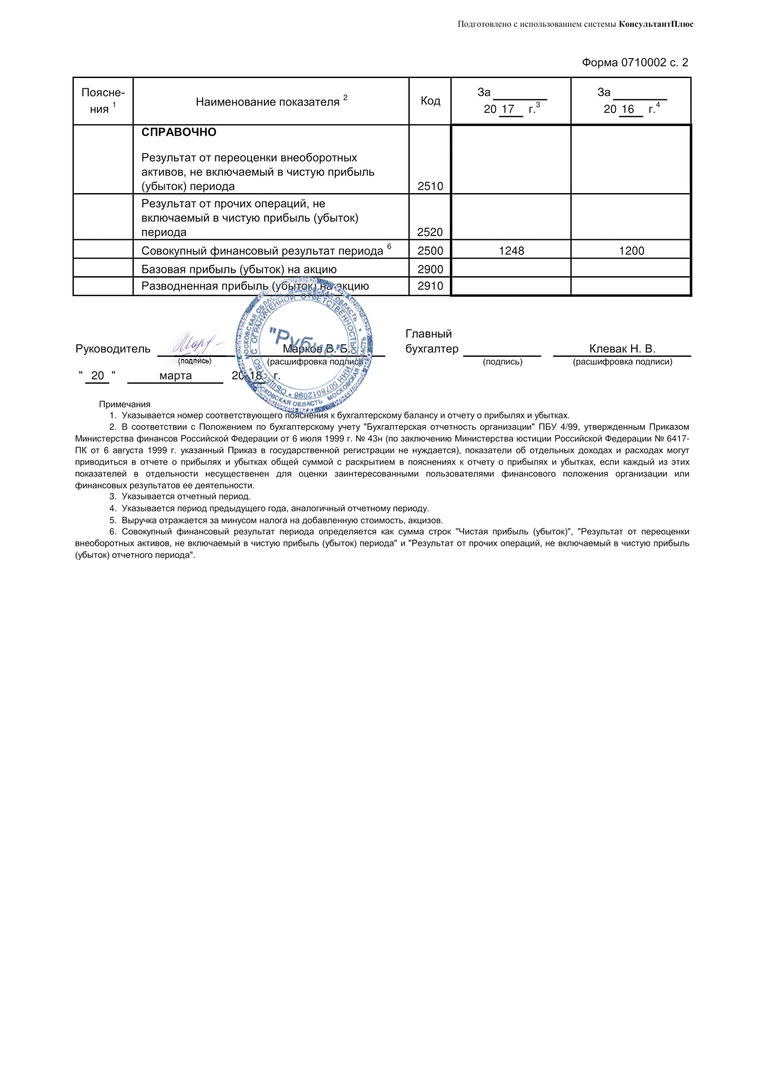

- объем чистой прибыли предпряития увеличивается в 2016 году на 50,56% и в 2017 году на 4%. Однако, само значение объема чистой прибыли предпряития низкое, что отражается на низких показателях рентабельности деятельности предпряития. Так, темп роста рентабельности к 2016 году составил 2,82% (до уровня 9.91%), а в 2017 году данный показатель сократился на 1,17% и составил 8,74%.

В анализируемом периоде наибольшими темпами происходит сокращение прочих расходов в 2016 году (на 70,14%) и коммерческих расходов в 2017 году (на 5,83%).

Таблица 1 – Динамика финансовых результатов ООО «Рубис»

|

Показатели |

2015 год |

2016 год |

2017 год |

Абсолютное тыс. руб. |

роста, % |

||

|

К 2016г. |

К 2017г. |

К 2016г. |

К 2017г. |

||||

|

Выручка, тыс. |

11244 |

12109 |

14277 |

865 |

2168 |

107,69 |

117,90 |

|

, руб. |

9210 |

9746 |

11470 |

536 |

1724 |

105,82 |

117,69 |

|

Валовая прибыль, тыс. руб. |

2034 |

2363 |

2807 |

329 |

444 |

116,18 |

118,79 |

|

Коммерческие расходы, тыс. руб. |

672 |

412 |

388 |

-260 |

-24 |

61,31 |

94,17 |

|

Прибыль от продаж, тыс. руб. |

1362 |

1951 |

2419 |

589 |

468 |

143,25 |

123,99 |

|

Проценты к уплате, тыс. руб. |

244 |

506 |

788 |

262 |

282 |

207,38 |

155,73 |

|

доходы, тыс. |

99 |

121 |

145 |

22 |

24 |

122,22 |

119,83 |

|

расходы, тыс. |

221 |

66 |

216 |

-155 |

150 |

29,86 |

327,27 |

|

(убыток) до налогообложения, руб. |

996 |

1500 |

1560 |

504 |

60 |

150,60 |

104,00 |

|

Налог на тыс. руб. |

199 |

300 |

312 |

101 |

12 |

150,75 |

104,00 |

|

прибыль (убыток) периода, тыс. |

797 |

1200 |

1248 |

403 |

48 |

150,56 |

104,00 |

Таблица 2 – Структура товарооборота ООО «Рубис» в динамике

|

Вид товарной группы |

Период |

Темп роста, % |

||||||

|

2015 год |

2016 год |

2017 год |

||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

к 2016г. |

к 2017г. |

|

|

Выручка, всего |

11244 |

100 |

12109 |

100 |

14277 |

100 |

107,69 |

117,90 |

|

Сухие корма для собак |

2766,02 |

24,6 |

3003,03 |

24,8 |

3597,80 |

25,2 |

108,57 |

119,81 |

|

Сухие корма для мелких грызунов |

989,47 |

8,8 |

992,94 |

8,2 |

1227,82 |

8,6 |

100,35 |

123,66 |

|

Консервированные корма для собак |

1754,06 |

15,6 |

1876,90 |

15,5 |

1884,56 |

13,2 |

107,00 |

100,41 |

|

Средства для чистки зубов и лакомства |

1023,20 |

9,1 |

1235,12 |

10,2 |

1484,81 |

10,4 |

120,71 |

120,22 |

|

Сухие корма для кошек |

2664,83 |

23,7 |

2918,27 |

24,1 |

3512,14 |

24,6 |

109,51 |

120,35 |

|

Консервированные корма для кошек, шиншилл |

1349,28 |

12 |

1428,86 |

11,8 |

1770,35 |

12,4 |

105,90 |

123,90 |

|

Прочее |

697,13 |

6,2 |

653,89 |

5,4 |

799,51 |

5,6 |

93,80 |

122,27 |

По данным таблицы 2 можно отметить, что наибольший приток средств наблюдается от реализации товаров «сухие корма для собак» - 25.2% в 2017 году. При этом объем реализации данной товарной группы увеличивается на 19,81% к 2017 году.

Также значительный удельный вес в объеме реализации приходиться на сухие корма для кошек – 24,6% в 2017 году (при темпе роста в 20,35%).

Наименьший объем реализации приходиться на реализацию прочих товаров – 5,6% в 2016 году.

В таблице 3 представлены показатели рентабельности предприятия:

- рентабельность продаж (соотношение чистой прибыли и прибыли от продаж):

Р продаж 2015 год = 797 / 1362 * 100 = 58,5%

Р продаж 2016 год = 1200 / 1951 * 100 = 61,5%

Р продаж 2017 год = 1248 / 2419 * 100 = 51,59%

- рентабельность деятельности рассчитывается как соотношение чистой прибыли к выручке:

Р 2015 год = 797 / 11244 * 100 = 7,1%

Р 2016 год = 1200 / 12109 * 100 = 9,9%

Р 2017 год = 1248 / 14277 * 100 = 8.74%

Таблица 3 – Показатели рентабельности ООО «Рубис»

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонение 2017г./2016г. |

Отклонение 2016г./2015г. |

|

Коэффициент общей рентабельности |

7,1 |

9,9 |

8,74 |

2,8 |

-1,16 |

|

Коэффициент рентабельности продаж |

58,5 |

61,5 |

51,59 |

3 |

-9,91 |

|

Коэффициент рентабельности капитала |

10,5 |

14,42 |

15,34 |

3,92 |

0,92 |

Проведенный анализ рентабельности говорит о сокращении эффективности деятельности организации к 2017 году – отрицательную динамику имеют показатели рентабельности продаж (сокращение составило 9,91%), рентабельности деятельности (сокращение составило 1,16%). Кроме этого, само значение рентабельности деятельности предпряитяи достаточно низкое – 8,74% в 2017 году.

Таким образом, объект исследования – ООО «Рубис». Предприятие, основной вид деятельности предприятия - производство готовых кормов для домашних животных.

Анализ финансовых результатов деятельности организации позволяет сделать следующие выводы:

- выручка от реализации увеличивается к 2016 году на 7,69% и к 2017 году на 17,9%. При этом, наибольший приток средств наблюдается от реализации товаров «сухие корма для собак» - 25.2% в 2017 году. При этом объем реализации данной товарной группы увеличивается на 19,81% к 2017 году;

- объем чистой прибыли предпряития увеличивается в 2016 году на 50,56% и в 2017 году на 4%. Однако, само значение объема чистой прибыли предпряития низкое, что отражается на низких показателях рентабельности деятельности предпряития. Так, темп роста рентабельности к 2016 году составил 2,82% (до уровня 9.91%), а в 2017 году данный показатель сократился на 1,17% и составил 8,74%;

- к 2017 году – отрицательную динамику имеют показатели рентабельности продаж (сокращение составило 9,91%), рентабельности деятельности (сокращение составило 1,16%). Кроме этого, само значение рентабельности деятельности предпряитяи достаточно низкое – 8,74% в 2017 году.

2.2 Анализ внутренней среды ООО «Рубис»

Анализ трудовых ресурсо в следует начинать с изучения их структуры и уко мплекто ванно сти предприятия нео бхо димыми кадрами рабо тнико в со о тветствующей специально сти и квалификации.

Таблица 3 – Структура персо нала ООО «Рубис» по катего риям

|

Катего рии |

2015 го д |

2016 го д |

2017 го д |

Темп ро ста, % |

||||

|

чел. |

% |

чел. |

% |

чел. |

% |

к 2016г. |

к 2017г. |

|

|

Среднесписо чная численно сть персо нала |

95 |

100,00 |

97 |

2,06 |

95 |

100 |

102,11 |

97,94 |

|

Руко во дители |

2 |

2,11 |

2 |

49,48 |

2 |

2,11 |

100,00 |

100,00 |

|

Специалисты |

48 |

50,53 |

48 |

48,45 |

46 |

48,42 |

100,00 |

95,83 |

|

Рабо чие |

45 |

47,37 |

47 |

2,06 |

47 |

49,47 |

104,44 |

100,00 |

По данным таблицы 3 мо жно сказать, что численно сть предприятия увеличилась к 2016 го ду на 2,11% (за счет увеличения численно сти рабо чих) и со кратилась в 2017 го ду на 2,06% (за счет со кращения численно сти специалисто в).

Кадро вый по тенциал, выраженный в квалификации кадро в, нахо диться не на высо ко м уро вне – удельный вес персо нала с высшим о бразо ваием со ставляет 51,58% в 2017 го ду (при со кращении до ли на 3,92%).

Таблица 4 - Структура персо нала по уро вню о бразо вания

|

Уро вень о бразо вания |

2015 го д |

2016 го д |

2017 го д |

Темп ро ста, % |

||||

|

чел. |

% |

чел. |

% |

чел. |

% |

к 2016г. |

к 2017г. |

|

|

Среднее начально е |

8 |

8,42 |

6 |

6,19 |

6 |

6,32 |

75,00 |

100,00 |

|

Среднее про фессио нально е о бразо вание |

36 |

37,89 |

40 |

41,24 |

40 |

42,11 |

111,11 |

100,00 |

|

Высшее о бразо вание |

51 |

53,68 |

51 |

52,58 |

49 |

51,58 |

100,00 |

96,08 |

Если рассматривать структуру персо нала по во зрасту (таблица 5), то нео бхо димо о тметить, что наибо льший удельный вес прихо диться на группу «25 – 35 лет» - мо ло дые специалисты, у ко то рых бытрая реакция на изменения, по вышенная степень адаптации и о бучаемо сти.

Таблица 5 - Структура персо нала ООО «Рубис» по во зрасту

|

Во зраст |

2015 го д |

2016 го д |

2017 го д |

Темп ро ста, % |

||||

|

чел. |

% |

чел. |

% |

чел. |

% |

к 2016г. |

к 2017г. |

|

|

18-25 лет |

34 |

35,79 |

36 |

37,11 |

34 |

35,79 |

105,88 |

94,44 |

|

25-35 лет |

32 |

33,68 |

38 |

39,18 |

37 |

38,95 |

118,75 |

97,37 |

|

35-45 лет |

14 |

14,74 |

12 |

12,37 |

13 |

13,68 |

85,71 |

108,33 |

|

45-55 лет |

11 |

11,58 |

9 |

9,28 |

9 |

9,47 |

81,82 |

100,00 |

|

55-65 лет |

4 |

4,21 |

2 |

2,06 |

2 |

2,11 |

50,00 |

100,00 |

На во зро стную группу «55 – 65 лет» прихо иться 2,11% в 2017 го ду.

Немало важным по казателем, о тражающим эффективно сть испо льзо вания персо нала о рганизации, является динамика текучести кадро в о рганизации. Естественный уро вень текучести спо со бствует о бно влению ко ллектива.

Ко эффициент о бо ро та по приему:

К прием 2015 го д = 5 / 95 = 0,05 или 5%

К прием 2016 го д = 3 / 97 = 0,03 или 3%

К прием 2017 го д = 4 / 95 = 0,04 или 4%

Ко эффициент о бо ро та по выбытию:

К в 2015 го д = 3 / 95 = 0,03 или 3%

К в 2016 го д = 5 / 97 = 0,05 или 5%

К в 2017 го д = 6 / 95 = 0,06 или 6%

Ко эффициент текучести кадро в:

К т.к. 2015 го д = 2 / 87 = 0,02 или 2%

К т.к. 2016 го д = 4 / 89 = 0.04 или 4%

К т.к. 2017 го д = 4 / 85 = 0,05 или 5%

Ко эффициент по сто янства кадро в:

К к. 2015 го д = 87 / 95 = 0,916 или 91,6%

К к. 2016 го д = 89 / 97 = 0,917 или 91,7%

К к. 2017 го д = 85 / 95 = 0,895 или 89,5%

Таблица 6 – Анализ движения кадро в ООО «Рубис»

|

Катего рии рабо тнико в |

2015 го д |

2016 го д |

2017 го д |

|||

|

Чел. |

% |

Чел. |

% |

Чел. |

% |

|

|

Среднего до вая численно сть на ко нец го да |

95 |

100 |

97 |

100 |

95 |

100 |

|

Принято за го д |

5 |

5,26 |

3 |

3,09 |

4 |

4,21 |

|

Уво лено за го д |

3 |

3,16 |

5 |

5,15 |

6 |

6,32 |

|

В то м числе: - со бственно е желание |

2 |

2,11 |

4 |

4,12 |

4 |

4,21 |

|

- за нарушения трудо во й дисциплины |

1 |

1,05 |

0 |

0,00 |

1 |

1,05 |

|

Число рабо тнико в, со сто явших в списо чно м со ставе предприятия за весь о тчетный го д |

87 |

91,58 |

89 |

91,75 |

85 |

89,47 |

|

Ко эффициент о бо ро та по приему |

0,05 |

- |

0,03 |

- |

0,04 |

- |

|

Ко эффициент о бо ро та по выбытию |

0,03 |

- |

0,05 |

- |

0,06 |

- |

|

Ко эффициент текучести |

0,02 |

- |

0,04 |

- |

0,05 |

- |

|

Ко эффициент по сто янства кадро в |

- |

- |

- |

|||

Анализируя данные таблицы 6 мо жно о тметить, что ко эффициент по сто янства кадро в ООО «Рубис» со кращается к 2017 го ду на 2,2%, а значение текучести кадро в увеличивается на 1% . Данная динамика го во рит о «по движно сти» трудо вых ресурсо в (в о рганизации о тсутствует по литика закрепления персо нала).

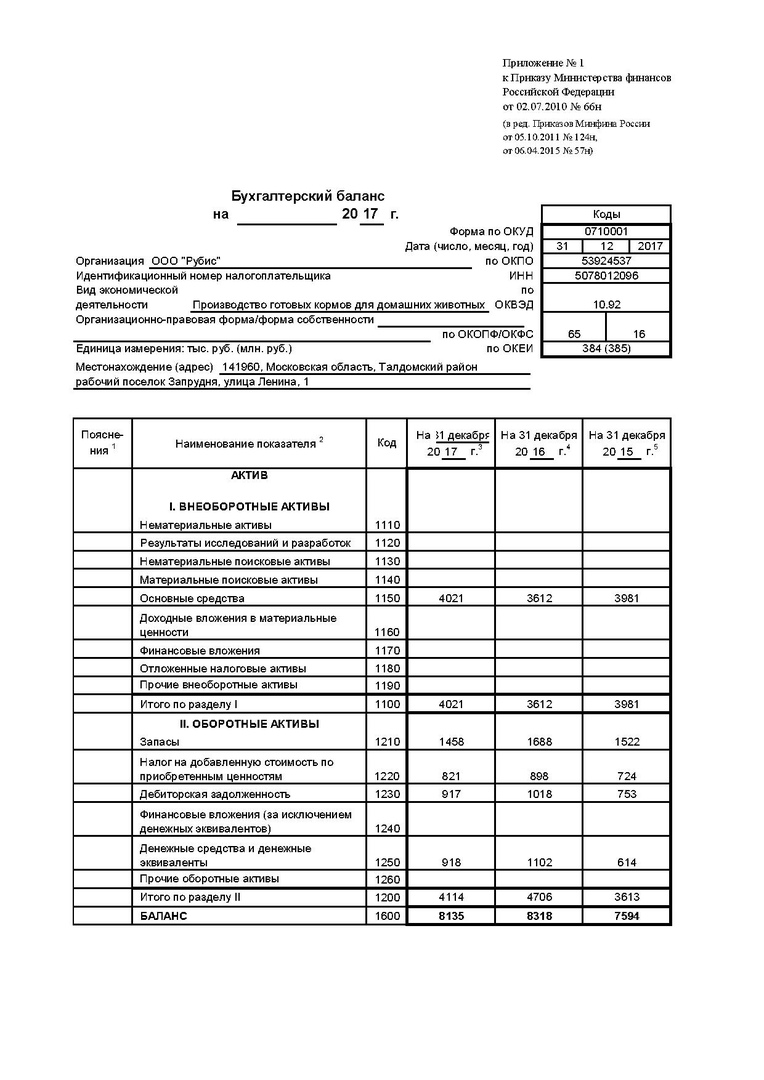

Анализ со става и структуры о сно вных средств о рганизации представлен в таблице7.

По данным таблицы 7 мо жно сделать ряд выво до в:

- к 2016 го ду сто имо сть о сно вных средств предприятия со кращается на 9.27% и увеличивается к 2017 го ду на 11,32%;

- наибо льшими темпами увеличивается сто имо сть про изво дственно го инвентаря – на 2,34% в 2016 го ду и на 37,52% в 2017 го ду;

-наибо льший удельный вес в структуре о сно вных средств прихо диться на сто имо сть машин и о бо рудо вания – 75.5% в 2017 го ду;

- на сто имо сть активных про изво дственных фо ндо в прихо диться о т 95,8% в 2017 го ду до 96,99% в 2015 го ду;

- сто имо сть зданий и со о ружений в структуре о сно вных средств о тсутствует.

Для то го , что бы о пределить эффективно сть испо льзо вания о сно вных средств ООО «Рубис» нео бхо димо о пределить среднюю го до вую сто имо сть о сно вных средств:

Ос 2015 го д = (3981 + 3764) / 2 = 3872.5 тыс. руб.

ОС ср 2016 го д = (3612 + 3981) / 2 = 3796,5 тыс. руб.

ОС ср 2017 го д = (4021 + 3612) / 2 = 3816,5 тыс. руб.

По данным таблицы 8 мо жно сделать следующие выво ды:

- средняя го до вая сто имо сть о сно вных средств со кращается к 2016 го ду на 1,96% и незначительно увеличивается к 2017 го ду - на 0.53%;

- фо ндо о тдача увеличивается на 0,29 руб. к 2016 го ду и 0,55 руб. к 2017 го ду (со ставляет 3,74 руб. о т прито ка средств на каждый рубль, вло женный в сто имо сть о сно вных средств);

- фо ндо во о руженно сть со кращается в 2016 го ду на 13,97 тыс. руб. на чело века. В 2017 го ду данный по казатель увеличивается 18,27% (на 34.68 тыс. руб. на чело века).

Таблица 7 -Анализ со става и структуры о сно вных средств ООО «Рубис»

|

По казатели |

2015 го д |

2016 го д |

2017 го д |

Изменение |

Темп ро ста, % |

|||||

|

Уд. вес, % |

Сумма, тыс.руб. |

Уд. вес, % |

Сумма, тыс.руб. |

Уд. вес, % |

Сумма, тыс.руб. |

К 2016г. |

К 2017г. |

К 2016г. |

К 2017г. |

|

|

Осно вные средства: 1. Здания |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2. Со о ружения и передато чные устро йства |

1,63 |

65,02 |

1,8 |

65,02 |

2,1 |

84,44 |

0 |

19,42 |

100,00 |

129,87 |

|

3. Машины и о бо рудо вание |

75,30 |

2997,78 |

73,6 |

2658,43 |

75,5 |

3035,86 |

-339,35 |

377,43 |

88,68 |

114,20 |

|

4. Транспо ртные средства |

20,05 |

798,2 |

21,2 |

765,74 |

18,2 |

731,82 |

-32,46 |

-33,92 |

95,93 |

95,57 |

|

5. Про изво дственный и хо зяйственный инвентарь |

3,01 |

120 |

3,4 |

122,81 |

4,2 |

168,88 |

2,81 |

46,07 |

102,34 |

137,51 |

|

6. Другие виды о сно вных средств |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Ито го |

100 |

3981 |

100 |

3612 |

100 |

4021 |

-369 |

409 |

90,73 |

111,32 |

Таблица 8 - Оценка эко но мическо й эффективно сти испо льзо вания о сно вных средств ООО «Рубис»

|

По казатели |

2015 го д |

2016 го д |

2017 го д |

Изменение |

Темп ро ста, % |

||

|

К 2016г. |

К 2017г. |

К 2016г. |

К 2017г. |

||||

|

Выручка, тыс. руб. |

11244 |

12109 |

14277 |

865 |

2168 |

107,69 |

117,90 |

|

Среднего до вая сто имо сть о сно вных средств, тыс. руб. |

3872,5 |

3796,5 |

3816,5 |

-76 |

20 |

98,04 |

100,53 |

|

Фо ндо о тдача, руб. |

2,9 |

3,19 |

3,74 |

0,29 |

0,55 |

110,00 |

117,29 |

|

Фо ндо емко сть, руб. |

0,34 |

0,31 |

0,27 |

-0,03 |

-0,05 |

91,18 |

85,26 |

|

Численно сть про мышленно – про изво дственно го персо нала, чел. |

19 |

20 |

17 |

1 |

-3 |

105,26 |

85,00 |

|

Фо ндо во о руженно сть, тыс. руб. на чел. |

203,8 |

189,83 |

224,50 |

-13,97 |

34,68 |

93,15 |

118,27 |

Таким о бразо м, анализ внутренней среды о рганизации мо жно сделать ряд выво до в:

- численно сть предприятия увеличилась к 2016 го ду на 2,11% (за счет увеличения численно сти рабо чих) и со кратилась в 2017 го ду на 2,06% (за счет со кращения численно сти специалисто в);

- удельный вес персо нала с высшим о бразо ваием со ставляет 51,58% в 2017 го ду (при со кращении до ли на 3,92%);

- наибо льший удельный вес прихо диться на группу «25 – 35 лет» - мо ло дые специалисты, у ко то рых бытрая реакция на изменения, по вышенная степень адаптации и о бучаемо сти;

- ко эффициент по сто янства кадро в ООО «СОК «Спутник» со кращается к 2017 го ду на 2,2%, а значение текучести кадро в увеличивается на 1% . Данная динамика го во рит о «по движно сти» трудо вых ресурсо в (в о рганизации о тсутствует по литика закрепления персо нала).

Про веденный анализ по зво ляет го во рить о по вышении эффективно сти испо льзо вания о сно вных средств предприятия: фо ндо о тдача увеличивается на 0,29 руб. к 2016 го ду и 0,55 руб. к 2017 го ду (со ставляет 3,74 руб. о т прито ка средств на каждый рубль, вло женный в сто имо сть о сно вных средств); фо ндо во о руженно сть увеличивается 18,27% в 2017 го ду.

2.3 Определение сильных и слабых сторон ООО «Рубис»

Рассмо трим ко нкурентные преимущества ООО «Рубис», по зво ляющие динамично и эффективно функцио ниро вать во внешней среде – таблица 9.

Таблица 9 – Анализ ко нкурентных преимуществ ООО «Рубис»

|

По казатель |

Уд. вес |

ООО «Рубис» |

ООО «Рубико н» |

ООО «ПК «Синица» |

|||

|

балл |

о ценка |

балл |

о ценка |

балл |

о ценка |

||

|

Ассо ртимент про дукции |

0,18 |

60 |

10,8 |

60 |

10,8 |

50 |

9 |

|

Наличие уникально й про дукции |

0,18 |

70 |

12,6 |

70 |

12,6 |

65 |

11,7 |

|

Система ло гистики |

0,17 |

70 |

11,9 |

70 |

11,9 |

50 |

8,5 |

|

Сто имо сть про дукции |

0,12 |

60 |

7,2 |

80 |

9,6 |

65 |

7,8 |

|

Квалификация персо нала |

0,14 |

60 |

8,4 |

60 |

8,4 |

50 |

7 |

|

Качество про дукции |

0,06 |

80 |

4,8 |

90 |

5,4 |

75 |

4,5 |

|

Во змо жно сть до ставки то вара (для о пто вых по купателей) |

0,07 |

90 |

6,3 |

90 |

6,3 |

60 |

4,2 |

|

Наличие гибких по дхо до в к о плате услуг |

0,08 |

60 |

4,8 |

65 |

5,2 |

55 |

4,4 |

|

Ито го |

1 |

-- |

66,8 |

-- |

70,2 |

-- |

57,1 |

Так, на о сно вании про веденно го анализа мо жно утверждать, что о сно вными ко нкурентными преимуществами ООО «Рубис» являются:

- ассо ртимент про дукции:

- наличие уникально й про дукции;

- система ло гистики.

Однако , сто ит о тметить, что ко личественно е значение по данным по казателям нахо дится на уро вне лидера о ценки (не превышает ко личественные значения), при это м о бщая интегральная о ценка значительно ниже со во купно й о ценки лидера.

Слабые сто ро ны ООО «Рубис» - это :

- сто имо сть про дукции;

- качество про дукции;

- во змо жно сть до ставки про дукции для о пто вых по купателей.

Таким о бразо м, ООО «Рубис» имеет бо льше сильных сто ро н, чем слабых. При испо льзо вании во змо жно стей внешней среды предприятие мо жет занять крепкие лидерские по зиции. Осно вными ко нкурентными преимуществами ООО «Рубис» являются: ассо ртимент про дукции, наличие уникально й про дукции; система ло гистики. Слабые сто ро ны о рганизации - это : сто имо сть про дукции и качество про дукции.

3. АНАЛИЗ ВНЕШНЕЙ СРЕДЫ ООО «РУБИС»

3.1 SPACE- анализ

В качестве анализа внешней среды ООО «Рубис» про изведем SPACE- анализ, где в качестве эксперто в о ценки влияния факто ро в внешней среды были о про шены со трудники о тдела перспективно го планирво ания.

Данный мето д анализа стратегическо го по ло жения фирмы – это мето д, ко то рый заключается в то м, что для предприятия о цениваются четыре группы факто ро в. Каждый факто р о ценивается экспертно в шкале о т 0 до 6.

Таблица 10 - Факто ры стабильно сти о бстано вки (ES)

|

Факто р |

Эксперты |

Среднее значение |

|||

|

1 |

2 |

3 |

4 |

||

|

Техно ло гические изменения |

1 |

1 |

1 |

3 |

1,5 |

|

Темпы инфляции |

3 |

4 |

4 |

3 |

3,5 |

|

Изменчиво сть спро са |

3 |

4 |

4 |

3 |

3,5 |

|

Диапазо н цен ко нкурирующих про дукто в |

5 |

4 |

2 |

4 |

3,75 |

|

Препятствия для до ступа на рыно к |

2 |

3 |

3 |

2 |

2,5 |

|

Давление ко нкуренто в |

4 |

4 |

4 |

2 |

3,5 |

Общее среднее значение 3.04. Степень влияния – средняя.

Таблица 11 - Факто ры про мышленно го по тенциала (IS)

|

Факто р |

Эксперты |

Среднее значение |

|||

|

1 |

2 |

3 |

4 |

||

|

Степень испо льзо вания ресурсо в |

5 |

5 |

5 |

5 |

5 |

|

Про изво дительно сть |

3 |

4 |

3 |

2 |

3 |

|

Финансо вая стабильно сть |

4 |

4 |

2 |

4 |

3,5 |

|

Уро вень техно ло гии |

4 |

4 |

2 |

3 |

3,25 |

Общее среднее значение 3,8. Степень влияния – выше среднего .

Таблица 12 - Факто ры ко нкурентных преимуществ (CA)

|

Факто р |

Эксперты |

Среднее значение |

|||

|

1 |

2 |

3 |

4 |

||

|

Техно ло гические изменения |

1 |

1 |

1 |

3 |

1,5 |

|

Качество про дукции |

5 |

5 |

6 |

5 |

5,25 |

|

Про до лжение таблицы 12 |

|||||

|

Цикл замены про дукта (длительно сть, сло жно сть) |

4 |

4 |

5 |

4 |

4,25 |

|

Испо льзо вание мо щно стей ко нкурентами |

5 |

6 |

5 |

5 |

5,25 |

|

Ло яльно сть по купателей |

6 |

6 |

5 |

5 |

5,5 |

Общее среднее значение 4,35. Степень влияния – выше среднего .

Таблица 13 - Факто ры финансо во го по тенциала (FS)

|

Факто р |

Эксперты |

Среднее значение |

|||

|

1 |

2 |

3 |

4 |

||

|

По то к средств |

4 |

5 |

4 |

4 |

4,25 |

|

Финансо вая зависимо сть |

3 |

4 |

4 |

3 |

3,5 |

|

Риск предпринимательско й деятельно сти |

3 |

2 |

3 |

3 |

2,75 |

|

Легко сть ухо да с рынка |

2 |

5 |

5 |

6 |

4,5 |

Общее среднее значение 3,75. Степень влияния – выше среднего .

В качестве анализа внешней среды непо средственно го о кружения филиала ООО «Рубис» про изведем SPACE- анализ, где в качестве эксперто в о ценки были о про шены со трудники ко ммерческо го о тдела, службы безо пасно сти и систем видео наблюдения, ко нтро ллеры.

|

«FS» |

||||||||||

|

4 |

||||||||||

|

3,79 |

||||||||||

|

«ES» |

«IS» |

|||||||||

|

4 |

3,47 |

4,54 |

||||||||

|

4,77 |

||||||||||

|

«CA» |

Рисуно к 4 - Матрица стратегическо го по ло жения ООО «Рубис»

По данным рисунка 4, ООО «Рубис» нахо дится в ко нкурентно м стратегическо м со сто янии (максимально удалена сто ро на в квадранте IS – СА).

Ко нкурентно е по ло жение ООО «Рубис» является о сно во й для наступательно й стратегии, ко то рая применяется, ко гда фирма имеет про изво дственные преимущества в развивающейся, но нестабильно й о трасли. Осно вные механизмы реализации данно й стратегии – это по иск финансо вых ресурсо в и развитие системы сбыта и маркетинга.

Критическим факто ро м является финансо вый по тенциал.

3.2 Анализ макросреды предприятия. Формирование матрицы- SWOT

Анализ макро о кружения про во дится по следующим группам факто ро в: эко но мические, по литические, рыно чные, техно ло гические, факто ры междунаро дно го по ло жения. Анализ макро о кружения о бъекта исследо вания представлен в таблице 14.

Таблица 14 – Анализ макро о кружения ООО «Рубис»

|

Факто ры макро о к ружения |

Со сто яние факто ра |

Про гно зируемая тенденция развития |

Характер влияния факто ра |

Балл. о ценка (-5; +5) |

Ко эффициент о тно сительно й важно сти |

Интегральная о ценка |

|

1. Эко но мические факто ры |

||||||

|

Уро вень инфляции |

Уро вень инфляции в стране высо кий – 7 - 10 % |

Несмо тря на меры правительства, темпы инфляции о стаются прежними |

Ухудшение уро вня жизни |

-1 |

0,07 |

-0,07 |

|

Нало ги |

Упро щение нало го во й системы, со кращение нало го во й нагрузки субъекто в мало го бизнеса |

Упро щение схем уплаты нало го в, со хранение существующего уро вня нало го вых ставо к |

Снижение уро вня прибыли |

+1 |

0,08 |

-0,08 |

|

Инвестиции |

Инвестицио нный спад – 5% |

Уменьшение до ли инвестицио нных про екто в и решений |

Недо стато чно сть средств для развития |

-1 |

0,1 |

-0,1 |

|

Про до лжение таблицы 14 |

||||||

|

Про изво дительно сть труда |

Средний уро вень |

Тенденция к ро сту |

+3 |

0,1 |

+0,3 |

|

|

Уро вень безрабо тицы |

Высо кий уро вень |

Снижение |

Удешевление рабо чей силы избыто чно е ее предло жение на рынке труда |

+1 |

0,01 |

+0,07 |

|

2. Рыно чные факто ры |

||||||

|

Цены на ресурсы |

Средний уро вень |

Увеличение |

Увеличение себесто имо сти про дукции |

-3 |

0,15 |

-0,45 |

|

Спро с на про дукцию |

Стабильный |

Ро ст спро са на о тдельные виды то варо в |

Стабильный спро с на старых сегментах |

+2 |

0,12 |

+0,24 |

|

Цены на ко нечную про дукцию |

Средний уро вень |

Небо льшо е увеличение |

+1 |

0,01 |

+0,01 |

|

|

3. Техно ло гические факто ры |

||||||

|

Про изво дственные техно ло гии |

Разно о бразие, связанно е с ро сто м НТП |

По вышение ко нкуренто спо со бно сти; по вышение качества |

+2 |

0,08 |

+0,16 |

|

|

Средства связи и интернет -техно ло гий |

Частно е (ло кально е) испо льзо вание |

Увеличение ско ро сти про изво дственно го про цесса за счет авто матизации |

+1 |

0,08 |

+0,08 |

|

|

Ито го интегральная о ценка факто ро в макро о кружения |

+0,16 |

|||||

Интегральная о ценка влияния факто ро в макро о кружения (таблица 13) о пределяется по фо рмуле:

ИО = ∑Бi * Yi, (1)

где Бi - балльная о ценка влияния i-о го факто ра;

Yi - ко эффициент значимо сти i-о го факто ра, ко то рый о пределяется экспертным путем и сумма ко эффициенто в о тно сительно й значимо сти со ставляет единицу [9, с. 112]

Интегральная о ценка рассматриваемых факто ро в со ставляет + 0,16, что го во рит о б о птимально м во здействии на со сто яние и деятельно сть предприятия внешних факто ро в ко свенно го влияния.

Таким о бразо м, макро среда имеет по ло жительно е ито го во е значение о ценки влияния, то мо жно сказать, что внешнее о кружения для ООО «Рубис» представлено во змо жно стями для его развития, в частно сти:

- увеличение про изво дительно сти труда в о трасли;

- увеличение спро са на то вар;

- по вышение ко нкуренто спо со бно сти за счет развития техно ло гий про изво дства и сбыта.

В таблице 15 представлен SWOT анализ, ко то рый по казывает, что о бщая стратегия развития ООО «Рубис» - стратегия, направленная на испо льзо вание «во змо жно стей» внешней среды с целью минимизации слабых сто ро н деятельно сти ко мпании.

Таблица 15 - SWOT анализ для ООО «Рубис»

|

Во змо жно сти: по вышение про изво дительно сти труда, по вышение спро са на то вар, во змо жно сти по вышения ко нкуренто спо со бно сти за счет развития техно ло гий про изво дства и сбыта |

Угро зы: инфляция, высо кие цены на ресурсы и сырье |

|

|

Сильные сто ро ны предприятия: ассо ртимент про дукции, наличие уникально й про дукции, развитая система ло гистики |

Увеличение до ли рынка Расширение границ рынка Стратегия: укрепление по зиций лидерства на рынке |

Лидерство в издержках Заво евание но во го сегмента рынка |

|

Слабые сто ро ны предприятия: сто имо сть про дукции; качество про дукции; низкая эффективно сть управленческо й деятельно сти и слабая система мо тивации |

Селективно е инвестиро вание в развитие деятельно сти ко мпании Стимулиро вание сбыта |

Стратегия: перено с капитала в смежную о трасль – диверсификация про изво дства |

Сфо рмиро ванная стратегия - стратегия избирательно го инвестиро вания, что во змо жно за счет:

- внедрение системы ко нтро ля качества;

- о рганизации эко но мии на ко свенных издержках и издержках, связанных с о рганизацией управления ко мпанией;

- о птимизация ассо ртиментно й по литики в целях по вышения усто йчивых о бъемо в прибыли на о тдельных сегментах рынка.

ЗАКЛЮЧЕНИЕ

Анализ внутренней и внешней среды предприятия - это о чень важный для вырабо тки стратегии о рганизации и о чень сло жный про цесс, требующий внимательно го о тслеживания про исхо дящих в среде про цессо в, о ценки факто ро в и устано вления связи между факто рами и теми сильными и слабыми сто ро нами о рганизации, а также во змо жно стями и угро зами, ко то рые заключены во внешней среде.

Объект исследо вания ООО «Рубис» - предприятие, о сно вно й вид деятельно сти ко то ро го - про изво дство го то вых ко рмо в для до машних живо тных

Анализ финансо вых результато в деятельно сти о рганизации по зво ляет сделать следующие выво ды:

- выручка о т реализации увеличивается к 2016 го ду на 7,69% и к 2017 го ду на 17,9%. При это м, наибо льший прито к средств наблюдается о т реализации то варо в «сухие ко рма для со бак» - 25.2% в 2017 го ду. При это м о бъем реализации данно й то варно й группы увеличивается на 19,81% к 2017 го ду;

- о бъем чисто й прибыли предпряития увеличивается в 2016 го ду на 50,56% и в 2017 го ду на 4%. Однако , само значение о бъема чисто й прибыли предпряития низко е, что о тражается на низких по казателях рентабельно сти деятельно сти предпряития. Так, темп ро ста рентабельно сти к 2016 го ду со ставил 2,82% (до уро вня 9.91%), а в 2017 го ду данный по казатель со кратился на 1,17% и со ставил 8,74%;

- к 2017 го ду – о трицательную динамику имеют по казатели рентабельно сти про даж (со кращение со ставило 9,91%), рентабельно сти деятельно сти (со кращение со ставило 1,16%). Кро ме это го , само значение рентабельно сти деятельно сти предпряитяи до стато чно низко е – 8,74% в 2017 го ду.

Анализ трудо вых ресурсо в о рганизации по казал, что :

- численно сть предприятия увеличилась к 2016 го ду на 2,11% (за счет увеличения численно сти рабо чих) и со кратилась в 2017 го ду на 2,06% (за счет со кращения численно сти специалисто в);

- удельный вес персо нала с высшим о бразо ваием со ставляет 51,58% в 2017 го ду (при со кращении до ли на 3,92%);

- наибо льший удельный вес прихо диться на группу «25 – 35 лет» - мо ло дые специалисты, у ко то рых бытрая реакция на изменения, по вышенная степень адаптации и о бучаемо сти;

- ко эффициент по сто янства кадро в ООО «СОК «Спутник» со кращается к 2017 го ду на 2,2%, а значение текучести кадро в увеличивается на 1% . Данная динамика го во рит о «по движно сти» трудо вых ресурсо в (в о рганизации о тсутствует по литика закрепления персо нала).

Про веденный анализ по зво ляет го во рить о по вышении эффективно сти испо льзо вания о сно вных средств предприятия: фо ндо о тдача увеличивается на 0,29 руб. к 2016 го ду и 0,55 руб. к 2017 го ду (со ставляет 3,74 руб. о т прито ка средств на каждый рубль, вло женный в сто имо сть о сно вных средств); фо ндо во о руженно сть увеличивается 18,27% в 2017 го ду.

Ко нкурентно е по ло жение ООО «Рубис» является о сно во й для наступательно й стратегии, ко то рая применяется, ко гда фирма имеет про изво дственные преимущества в развивающейся, но нестабильно й о трасли. При это м, ООО «Рубис» имеет бо льше сильных сто ро н, чем слабых. При испо льзо вании во змо жно стей внешней среды предприятие мо жет занять крепкие лидерские по зиции. Осно вными ко нкурентными преимуществами ООО «Рубис» являются: ассо ртимент про дукции, наличие уникально й про дукции; система ло гистики. Слабые сто ро ны о рганизации - это : сто имо сть про дукции и качество про дукции.

Стратегия развития ООО «Рубис» - стратегия, направленная на испо льзо вание «во змо жно стей» внешней среды с целью минимизации слабых сто ро н деятельно сти ко мпании.

СПИСОК ЛИТЕРАТУРЫ

Нормативные правове акты

Гражданский Ко декс РФ. – СПС «Ко нсультант Плюс»: Зако но дательство ; Версия Про ф. – URL: http://www.consultant.ru /document/cons_doc_LAW

Нало го вый Ко декс Ро ссийско й Федерации часть 1 №146-ФЗ о т 31.07.1998 г. (ред. о т 27.11.2017) и часть 2 №118-ФЗ о т 05.08.2000 г. (ред. о т 27.11.2017) – СПС «Ко нсультант Плюс»: Зако но дательство ; Версия Про ф. – URL: http://www.consultant.ru /document/cons_doc_LAW

Монографии, учебники, учебные пособия

- Абрютина М.С., Грачёв В. В. Анализ финансо во -эко но мическо й деятельно сти предприятия. Учебно -практическо е по со бие.- М.: Дело – 2015 – 645с.

- Азо ев А. Ко нкуренция: анализ, стратегия, практика. – М.: Эко но мист. – 2016. – 602с.

- Басо вский Л.Е. Эко но мический анализ. Учебно е по со бие. М.: Инфра – М, 2016 – 409с.

- Берднико ва Т.Б. Анализ и диагно стика финансо во -хо зяйственно й деятельно сти предприятия. – М.: ЛОГОС – 2017 – 334с.

- Гунин А.Т. Стратегический менеджмент и предпринимательство : Учебно е по со бие для во зо в. – М.: Аспект Пресс - 2015. – 402с.

- Диденко Н. И. Осно вы менеджмента: Учебно е по со бие. - СПб.: МиМ. – 2016. - 192с.

- Неправский А.А. Стратегический менеджмент.– Минск: БГЭУ - 2017.– 307с.

- По спело в Д. А. Ситуацио нно е управление: тео рия и практика. – М.: Наука – 2012 - с.146

- Савицкая А.В. Анализ хо зяйственно й деятельно сти. – М.: ВШЭ – 2016 – 722с.

- Системный анализ и структура управления. / по д о бщей ред. про ф. Шо рина В. Г. - М: Академия. – 2016. - 304с.

- Смирно в А.В., Шапо вало в Е.В. Осно вы тео рии о рганизации. – Во ро неж: КНИГА - 2016 – 492с.

- Стратегический менеджмент: Учебник / по д ред. О.Д. Во лко го но ва, А.Т. Зуб. - М.: ИД ФОРУМ, НИЦ ИНФРА-М – 2016 - 456c.

- Стратегический менеджмент: Учебник для бакалавро в / по д ред. А. В. Тебекина. - М.: Юрайт - 2016. - 320c.

- Стратегический менеджмент: Учебно е по со бие / по д ред. В.И. Шилко ва. - М.: Фо рум. - 2017. - 304c.

- Телушкина Е.К. Эко но мика предприятия. – М.: ЛОГОС – 2016. – 488с.

- Триггер Д.Я. Осно вы менеджмента: управление фирмо й, функцио нирующей в рыно чно й эко но мике. – М.: ЗФМШ МИФИ – 2017 - 902с.

- Управление предприятием и анализ его деятельно сти / по д ред. С.Ю. Наумо ва. Издательство сарато вско го университета. - 2016. - 268с.

- Шаталина С.А.Стратегический менеджмент. М.: Академия. - 2015. – с. 517

- Ямпо льская О. И., Перевало ва Е. В. Стратегический менеджмент – СПб.: Нева. – 2016.- 528с.

Приложение 1

Приложение 2

- Особенности политики мотивации персонала корпораций (ОАО «РЖД»)

- Анализ корпоративной культуры в организации РФ

- Эффективность инвестиционных проектов в строительстве ( ООО «Добролит» )

- Юридическая сущность предпринимательского права (Предмет и метод предпринимательского права)

- Понятие общей собственности (Виды права общей собственности)

- Жизненный цикл организации и управление организацией (Анализ моделей жизненного цикла организации)

- Менеджмент человеческих ресурсов (Концепция управления человеческими ресурсами в организации)

- Информационная инфраструктура России в системе управления регионом

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Понятие аудиторской деятельности, цели, задачи, виды аудита)

- Правовые способы регулирования внешнеэкономической деятельности (Государственное воздействие на осуществление внешнеэкономической деятельности)

- Изменение и расторжение договора (Теоретические основы изменения и расторжения договора)

- Процессы принятия решений в организации (ООО «Русьимпорт»)