Анализ влияния факторов внешней и внутренней среды предприятия на развитие коммерческой деятельности . .

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. От момента создания предприятия, вокруг и внутри нее, существует множество элементов, которые влияют на ведение бизнеса. Это набор функций, факторов, процессов, входов и выходов, а также условия и ограничения, связанные с повседневной работой. Совокупность таких элементов и есть среда предприятия или ее контекст.

После вступления в силу стандарта ISO 9001:2015 понимание среды предприятия стало являться обязательным требованием. Область действия системы качества значительно расширилась. Теперь организация должна идентифицировать, проводить анализ и понимать среду, в которой она осуществляет свою деятельность. Этим необходимо заниматься систематически, на постоянной основе.

На сегодняшний день существует большая база исследований, которые посвящены проблемам влияния внешней и внутренней среды предприятия. Данные вопросы рассматривались в научных трудах таких исследователей как: Ф. Найт, К.Р. Макконнелл, С.Л. Брю, Й. Шумпетер, Ф.А. Хайек, И. Ансофф, М. Портер, М. Бест, И. Киршнер, Д. Прескотт, С. Миллер, Г. Хамел, К.К. Прахалад и др. Большое внимание данной теме уделяется и в работах отечественных ученых: Р.А. Фатхутдинова, А.Н. Захарова, П.С. Завьялова, З.А. Васильеву, И.Б. Гуркова, А.П. Челенкова, Г.Л. Азоева, А.Ю. Юданова, И.А. Спиридонова, М.Д. Магомедова, Р.Р. Ахунова, И.В. Пилипенко, В.Е. Храпова и др.

В их трудах рассмотрены концепции различных стратегий, а также факторы выбора тех или иных стратегий с учетом внутренней и внешней среды предприятия. Но несмотря на достачтоно высокую степень разработанности темы, в наименьшей степени изучен вопрос проведения анализа внутренней и внешней среды предприятия, и разработки мероприятий по их повышению эффективности деятельности предприятия с учетом факторов внешней и внутренней среды.

Повышение эффективности управления развитием предприятия во многом зависит от адекватной оценки внешней и внутренней среды функционирования предприятия.

Цель исследования курсовой работы – проведение анализа влияния факторов внешней и внутренней среды ООО «БИПИКО» на развитие коммерческой деятельности.

Для достижения цели исследования необходимо решить следующие задачи:

- рассмотреть теоретические основы влияния факторов внешней и внутренней среды предприятия на развития коммерческой деятельности;

- провести анализ влияния внешней и внутренней среды ООО «БИПИКО» на развитие коммерческой деятельности.

Объектом исследования курсовой работы является ООО «БИПИКО»; предметом исследования – факторы внешней и внутренней среды ООО «БИПИКО».

Теоретической и методологической основой при написании курсовой работы послужили труды российских и зарубежных экономистов, а также бухгалтерская отчетность ООО «БИПИКО».

Курсовая работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Во введении обоснована актуальность темы, определены предмет и объект исследования, сформулированы цель и задачи исследования.

В первой главе представлены теоретические аспекты влияния факторов внешней и внутренней среды предприятия на развитие коммерческой деятельности.

Во второй главе представлены результаты исследования влияния факторов внешней и внутренней среды ООО «БИПИКО» на развитие коммерческой детельности.

В заключении подводятся итоги проделанной работы в соответствии с целью, задачами, предметом и объектом исследования.

Глава 1. Теоретические основы влияния факторов внешней и внутренней среды предприятия на развитие коммерческой деятельности

1.1 Понятие и содержание среды предприятия

Существует множество методов, позволяющих определить внутренние и внешние факторы среды предприятия. Крупные компании могут применять методы стратегического анализа и ситуационного моделирования. Для небольших организаций достаточно простых методов: SWOT анализ, PEST метод, модель «Пять сил» Портера. Важно чтобы среда предприятия находилась под постоянным контролем. Периодичность мониторинга и анализа устанавливается исходя из динамики изменений внешней и внутренней среды[1].

Рисунок 1. Методика анализа среды предприятия

Среда предприятия может быть выявлена за счет следующих действий:

- постановка задачи. На первом этапе необходимо точно сформулировать область выявления факторов внешней и внутренней среды предприятия. Эта область зависит от масштабов предприятия, сферы ее деятельности и вида товаров или услуг, которые она предоставляет;

- сбор данных. Источники данных могут быть первичными и вторичными. Первичные данные – это данные, которые собираются специально для выявления факторов внутренней и внешней среды предприятия. К вторичным данным относятся данные, которые уже были получены ранее для каких-либо других целей в этой же предприятия или другими организациями;

- анализ информации. Для анализа данных могут применяться качественные и (или) количественные методы. В основе качественных методов лежит экспертное мнение специалистов, которые проводят анализ. Трудоемкость этих методов небольшая. Для анализа требуется относительно малый объем данных. Количественные методы являются трудоемкими, используют большой объем данных, но их точность значительно выше, чем у качественных методов;

- представление результатов. Результаты анализа среды предприятия должны быть представлены заинтересованным лицам. Результатами анализа являются выводы и решения, которые включаются в тактические и стратегические планы. Форма представления результатов должна учитывать требование стандарта ИСО 9001:2015 по документированию информации.

Документирование анализа среды предприятия включает в себя две составляющие: документирование этапов анализа и документирование его результатов.

Документирование этапов анализа необходимо в том случае, когда проводится работа с массивами данных. Сбор данных о факторах среды предприятия, их систематизация и обработка сами по себе подразумевают их документирование.

Результаты анализа представляют собой выводы и решения, принятые на основе данных, которыми характеризуется среда предприятия. Их документирование помогает установить риски и возможности. Результаты анализа являются основанием для разработки стратегических и тактических планов. Поэтому документирование результатов становится неотъемлемой составляющей процесса стратегического управления.

Результаты анализа могут представляться в таких документах как[2]:

- бизнес-план;

- концепция развития;

- миссия и стратегические цели;

- анализ конкурентов;

- экономические отчеты;

- SWOT-анализ, PEST – анализ;

- протоколы заседаний стратегических комитетов предприятия;

- диаграммы, таблицы, карты, схемы конкурентной среды.

Прямого требования документировать анализ среды предприятия (этапы анализа и его результаты) стандарт не устанавливает. Но провести анализ без документирования сложно, особенно, когда это касается крупных и средних компаний.

1.2. Факторы внешней и внутренней среды опредприятия

Среда предприятия играет важную роль в существовании и развитии компании. Понимание среды предприятия – это ключ к правильной бизнес-стратегии, не говоря уже о правильной стратегии качества.

Рисунок 2. Факторы среды орагнизации

Цель понимания среды предприятия - выявление факторов, влияющих на работу. Факторы могут быть внешними и внутренними. Чтобы понять, в каких условиях работает организация, необходимо учесть и те и другие. Обязательным требованием анализа среды является рассмотрение всех факторов, которые воздействуют на организацию.

Внешняя среда - совокупность факторов (условий и организаций), оказывающих воздействие на деятельность фирмы. Внешняя среда разделяется на факторы косвенного (макросреда) и прямого (микросреда) воздействия.

Макросреда - факторы косвенного воздействия оказывают влияние в целом на все предприятия, действующие в той или иной отрасли.

Микросреда - факторы, оказывающие влияние на деятельность конкретной предприятия и определяющие ее конкурентоспособность в сравнении с другими организациями, действующими в той или иной отрасли.

Факторы внешней среды могут оказывать как прямое, так и косвенное воздействие. Внутренняя среда является составной частью самой предприятия, поэтому она всегда оказывает прямое воздействие.

Косвенное влияние возникает за счет взаимодействия элементов среды, непосредственно не участвующих в работе предприятия. Они оказывают более или менее одинаковое воздействие на все предприятия, находящиеся в одном регионе, работающие в одной отрасли или занимающиеся одним и тем же видом деятельности. На такие факторы организация повлиять не может. Они представляют собой неконтролируемые силы, которые необходимо выявлять и соответствующим образом реагировать на них. Прямое влияние возникает, если среда предприятия непосредственно задействована в работе компании. Такое взаимодействие существует при выполнении ежедневных (оперативных) задач. При этом сама организация также может воздействовать на элементы среды. Факторы среды оказывают как положительное, так и отрицательное влияние на деятельность предприятия. Положительное влияние способно открыть новые возможности в рамках существующей деятельности или помочь созданию новых направлений в работе. Отрицательные влияния – это потенциальные риски и угрозы, которые могут привести к ухудшению положения предприятия на рынке или вообще к прекращению ее существования. Для компаний, которые хотят добиваться успеха, а не просто существовать на рынке, факторы внешней среды становятся упорядоченной совокупностью источников информации для получения представления о происходящих в их окружении переменах.

Чтобы факторы внешней среды предприятия действительно стали источником ценной информации для развития компании, их необходимо определенным образом классифицировать. Первым этапом такой классификации является разделение на факторы прямого и косвенного воздействия. Факторы косвенного воздействия относятся к макросреде предприятия. Влиять на эти факторы организация не в состоянии, но она должна вовремя адаптироваться к ним. Количество таких факторов не велико.

Как правило, выделяют от четырех до шести факторов: экономический фактор, политический фактор, социальный фактор, технологический фактор, экологический фактор, демографический фактор.

В зависимости от того на каком рынке работает организация (потребительском или деловом), скорость и сила воздействия факторов внешней среды предприятия может изменяться. Факторы макросреды оказывают серьезное влияние, однако они имеют достаточно длительный период изменений, поэтому у организаций есть запас времени на адаптацию.

Внешние факторы прямого воздействия часто называют факторами микросреды, т.к. они присущи работе только одной конкретной предприятия. С влиянием этих факторов каждой компании приходится сталкиваться в повседневной деятельности.

Разнообразие факторов микросреды может быть сведено к нескольким группам: фактор конкуренции. фактор сбыта. фактор партнерства, фактор занятости населения, фактор потребления.

Внутренняя среда организации - совокупность процессов, в результате которых организация преобразует имеющиеся ресурсы в товары, предлагаемые рынку.

Внутренняя среда - это ситуационные факторы внутри организации, на которые оказывают воздействие управленческие решения. Выделяют следующие элементы внутренней среды: производство, персонал, организация управления, маркетинг, финансы и учет.

Отсюда, внешняя среда - совокупность факторов (условий и организаций), оказывающих воздействие на деятельность фирмы. Внешняя среда разделяется на факторы косвенного (макросреда) и прямого (микросреда) воздействия.

Макросреда - факторы косвенного воздействия оказывают влияние в целом на все предприятия, действующие в той или иной отрасли.

Как правило, выделяют от четырех до шести факторов: экономический фактор, политический фактор, социальный фактор, технологический фактор, экологический фактор, демографический фактор.

Микросреда - факторы, оказывающие влияние на деятельность конкретной предприятия и определяющие ее конкурентоспособность в сравнении с другими организациями, действующими в той или иной отрасли.

Разнообразие факторов микросреды может быть сведено к нескольким группам: фактор конкуренции. фактор сбыта. фактор партнерства, фактор занятости населения, фактор потребления.

Внутренняя среда организации - совокупность процессов, в результате которых организация преобразует имеющиеся ресурсы в товары, предлагаемые рынку. К факторам внутренней среды можно отнести: производство, персонал, организация управления, маркетинг, финансы и учет.

Глава 2. Анализ факторов внешней и внутренней среды ООО «БИПИКО»

2.1. Экономическая характеристика ООО «БИПИКО»

ООО «БИПИКО» - является одним из крупнейших производителей молочной продукции на территории г. Биробиджан.

ООО «БИПИКО» специализируется на производстве молочных продуктов из натурального молока.

ООО «БИПИКО» использует только свежее молоко, которое тщательно проверяется перед переработкой в конечный продукт. Компания производит под маркой Molli:

- йогурт натуральный и с добавлением фруктовых джемов;

- сывороточный напиток с фруктовым соком;

- кефир с биодобавками;

- творог зернистый и с добавлением фруктов;

- молоко;

- сметана;

- плавленый сыр.

Цех компании оборудован по европейским стандартам. Специалисты соблюдают рецептуру и порядок производства продукции.

ООО «БИПИКО» – это современная, клиентоориентированная компания, в которой постоянно совершенствуются все процессы, чтобы, в конечном итоге, потребитель получил продукт высокого качества. На сегодняшний день ООО «БИПИКО», имея большие объемы продаж, приоритетом ставит производство и реализацию цельномолочной продукции.

ООО «БИПИКО» расположено по адресу: 679000, автономная область Еврейская, город Биробиджан, улица Некрасова, 15.

ООО «БИПИКО» является юридическим лицом, действует согласно Уставу, имеет в хозяйственном ведении обособленное имущество, самостоятельный баланс, расчетный, валютный и иные счета в банках, круглую печать, штамп и бланки со своим наименованием.

Главным направлением деятельности предприятия является производство высококачественной экологически чистой продукции сельского хозяйства, ее переработка и сбыт, наиболее эффективное использование земли, а также производство и продажа продукции подсобных промыслов.

Основной целью работников ООО «БИПИКО» является обеспечение качества и конкурентоспособности производимой и вновь разрабатываемой продукции на уровне, позволяющем, сохранить и расширить рынки сбыта, обеспечив тем самым стабильную работу предприятия и повышение уровня благосостояния всех работников предприятия.

Предприятие ставит перед собой среднесрочные перспективы:

- развитие производства: установка новых технологических линий, увеличение глубины переработки молочного сырья за счет внедрения передовых мембранных технологий;

- поэтапная реконструкция энергоемких участков производства;

- увеличение объемов переработки сырого молока;

- оптимизация организационной структуры логистики. Применение в логистике передовых информационных технологий.

В области управления персоналом - повышение квалификации кадров, создание кадрового резерва, повышение социальной ответственности предприятия.

ООО «БИПИКО» осуществляет свою деятельность на принципах полного хозяйственного расчета, распоряжается произведенной продукцией, полученной прибылью, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей в порядке, установленном действующим законодательством и Уставом предприятия.

Организационная структура ООО «БИПИКО» представлена на рисунке 3.

Директор

Инженер

Заведующий автопарком

Главный зоотехник

Главный агроном

Заведующий складом

Главный экономист

Кассир

Бухгалтер

Главный бухгалтер

Рисунок 3. Организационная структура ООО «БИПИКО»

ООО «БИПИКО» имеет линейно-функциональную структуру управления, предполагающую постепенное налаживание связей между функциональными и основными подразделениями.

Предприятием руководит директор, в подчинение которого находится главные специалисты, в том числе главный экономист, главный бухгалтер, главный зоотехник, инженер, заведующий складом, автопарком и другие. Главному бухгалтеру подчиняются бухгалтер и кассир.

Экономические условия и производственное направление определяют размер хозяйства.

Основные экономические показатели представлены в таблице 1.

Из данных таблицы 1 (Приложения 3) видно, что выручка от продаж в 2018 г. по отношению к 2017 г. уменьшилась на 21516 тыс. руб., или на 62%; в 2017 г. по отношению к 2016 г. уменьшилась на 4923 тыс. руб. и составила 34951 тыс. руб.

Себестоимость проданных товаров, продукции, работ, услуг в 2017 г. по отношению к 2016 г. уменьшились на 2316 тыс. руб., или на 6%, и составила 32511 тыс. руб.; в 2018 г. по отношению к 20175 г. уменьшились на 21608 тыс. руб. и составила 10903 тыс. руб.

Таблица 1

Основные экономические показатели ООО «БИПИКО» в 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонения (+,-) |

|||

|

Абсолютное |

Относительное |

||||||

|

1.Выручка, тыс.руб. |

39874 |

34951 |

13435 |

-4923 |

-21516 |

-12,35 |

-61,56 |

|

2.Себестоимость продаж, тыс.руб. |

34827 |

32511 |

10903 |

-2316 |

-21608 |

-6,65 |

-66,46 |

|

3.Прибыль от продаж, тыс.руб. |

5047 |

2440 |

2532 |

-2607 |

92 |

-51,65 |

3,77 |

|

4.Прибыль до налогообложения, тыс.руб. |

49944 |

2235 |

1316 |

-47709 |

-919 |

-95,52 |

-41,12 |

|

5. Чистая прибыль (убыток), тыс.руб. |

4543 |

1869 |

1118 |

-2674 |

-751 |

-58,86 |

-40,18 |

|

6.Рентабельность продаж, % |

12,7 |

7,0 |

18,8 |

-5,6 |

11,8 |

- |

- |

Наибольшее значение прибыли от продаж наблюдается в 2016 г. - 5047 тыс. руб., что на 2607 тыс. руб., или на 49% больше, чем в 2017 г. Наибольшее значение прибыли до налогообложения и чистой прибыли приходится на 2016г.; наблюдается тенденция сокращения этих показателей. В 2017 г. по отношению к 2016 г. прибыль до налогообложения сократилась на 47709 тыс. руб., в 2018 г. - на 919 тыс. руб. и составила 1316 тыс. руб. Чистая прибыль в 2018 г. сократилась на 751 тыс. руб., а в 2017 г. - на 2674 тыс. руб.

По данным таблицы 1 видно, что в 2016 г. рентабельность продаж составляет 12, что на 5% больше, чем в 2017 г.

Наибольший показатель чистой рентабельности наблюдается в 2018 г. – 18,8%.

2.2. Оценка внешней и внутренней среды ООО «БИПИКО»

Анализ динамики активов и пассивов ООО «БИПИКО» за 2016-2018 гг. приведем в таблице 2.

Таблица 2

Анализ динамики активов и пассивов ООО «БИПИКО» за 2016-2018 гг., тыс. руб.

|

Наименование статей |

Годы |

Отклонение, (+,-) |

Темп изменения, % |

||||

|

2016 |

2017 |

2018 |

2017г. от 2016г. |

2018г. от 2017г. |

2017г. от 2016г. |

2018г. от 2017г. |

|

|

1. Активы |

|||||||

|

Материальные внеоборотные активы |

64 |

27 |

27 |

-37 |

0 |

42,2 |

100,0 |

|

Запасы |

48491 |

13856 |

3070 |

-34635 |

-10786 |

28,6 |

22,2 |

|

Денежные средства и денежные эквиваленты |

190 |

205 |

21 |

15 |

-184 |

107,9 |

10,2 |

|

Финансовые и другие оборотные активы |

1275 |

3262 |

198 |

1987 |

-3064 |

В 2,5 раза |

6,1 |

|

БАЛАНС |

50020 |

23350 |

3316 |

-26670 |

-20034 |

46,7 |

14,2 |

|

2. Пассивы |

|||||||

|

Капитал и резервы |

23787 |

2369 |

1118 |

-21418 |

-1251 |

10,0 |

47,2 |

|

Долгосрочные обязательства |

12510 |

2000 |

2000 |

-10510 |

0 |

16,0 |

100,0 |

|

Краткосрочные заемные обязательства |

6750 |

0 |

0 |

-6750 |

0 |

0,0 |

- |

|

Кредиторская задолженность |

6973 |

18981 |

198 |

12008 |

-18783 |

В 2,7 раза |

1,0 |

|

БАЛАНС |

50020 |

23350 |

3316 |

-26670 |

-20034 |

46,7 |

14,2 |

Таким образом, по данным таблицы 2, общая сумма активов ООО «БИПИКО» за 2016-2018 гг. сокращается. В 2016г. она составляла 50020 тыс. руб., в 2017г. – 23350 тыс. руб., что на 54% ниже, чем в 2016г. и в 2018г. – 3316 тыс. руб., что соответственно ниже, чем в 2017г., на 86%.

Данная тенденция наблюдается вследствие того, что в течении 2016-2018 гг. на предприятии было сокращение как внеоборотных, так и оборотных активов. Сокращение внеоборотных активов в большей степени было вызвано сокращением в 2017г. материальных внеоборотных активов на сумму 37 тыс. руб.

Сокращение оборотных активов было вызвано в основном сокращение запасов. В 2017г. запасы сократились на 34635 тыс. руб., что на 72% меньше, чем в 2016г. и в 2018г. на 10786 тыс. руб., что соответственно ниже чем в 2017г. на 78%.

Собственный капитал ООО «БИПИКО» имеет тенденцию к сокращению. Если в 2016г. собственный капитал предприятия был равен 23787 тыс. руб., то в 2017г. он сократился на 21418 тыс. руб. и составил 2369 тыс. руб., а в 2018г. – на 1251 тыс. руб. и составил 1118 тыс. руб., то есть можно сказать, что в 2017г. собственный капитал ООО «БИПИКО» сократился, по сравнению с 2016г., на 90% , а в 2018, по сравнению с 2017г., соответственно, на 53%.

В то же время в абсолютной величине заемный капитал ООО «БИПИКО», состоящий в основном из краткосрочных обязательств, незначительно превышает собственный капитал данного предприятия.

Такое превышение заемных средств не является положительным моментом в развитии предприятия, так как если средства предприятия будут созданы в основном за счет краткосрочных обязательств, то финансовое положение данного предприятия может оказаться неустойчивым, вследствие необходимости возврата и краткосрочности используемых заемных средств.

В таблице 3 отразим финансовые результаты деятельности предприятия.

Таблица 3

Анализ показателей прибыли ООО «БИПИКО» за 2016-2018 гг., тыс. руб.

|

Показатели |

Годы |

Отклонение, (+,-) |

Темп изменения, % |

||||

|

2016 |

2017 |

2018 |

2017г. от 2016г. |

2018г. от 2017г. |

2017г. от 2016г. |

2018г. от 2017г. |

|

|

Выручка |

39874 |

34951 |

13435 |

-4923 |

-21516 |

87,7 |

38,4 |

|

Расходы по обычной деятельности |

34827 |

32511 |

10903 |

-2316 |

-21608 |

93,3 |

33,5 |

|

Прочие расходы |

103 |

205 |

1216 |

102 |

1011 |

199,0 |

В 5,9 раза |

|

Налоги на прибыль |

401 |

366 |

198 |

-35 |

-168 |

91,3 |

54,1 |

|

Чистая прибыль |

4543 |

1869 |

1118 |

-2674 |

-751 |

41,1 |

59,8 |

Как видно из табл. 3 в период с 2016г. по 2018г. предприятие ООО «БИПИКО» работало без убытков, при этом в период с 2016г. по 2017г. наблюдается сокращение всех показателей прибыли.

Так, например, чистая прибыль предприятия, то есть та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов и обязательных платежей, в 2017г. по сравнению с 2016г. сократилась на 49% и сократилась с 4543 тыс. руб. до 1869 тыс. руб., но при этом следует отметить, что в 2018г. также наблюдается значительное уменьшение всех показателей прибыли.

Тот же показатель чистой прибыли уменьшился в 2018г. по сравнению с 2017г. на 751 тыс. руб. и составил 1118 тыс. руб. Данное уменьшение показателей прибыли предприятия произошло вследствие того, что в 2018г. произошло значительное уменьшение выручки от реализации продукции ООО «БИПИКО».

Выручка предприятия в 2017г. была равна 34951 тыс. руб., а в 2018г. всего 13435 тыс. руб. Можно предположить, что такое уменьшение выручки от продажи товаров, продукции, работ и услуг предприятия произошло из-за того, что в 2018г. наблюдается значительное уменьшение деловой активности предприятия, которое во многом произошло вследствие того, что основные крупные проекты, в которых участвовало предприятия, были завершены или приостановлены, что безусловно повлияло и на объемы деятельности ООО «БИПИКО».

Таким образом, проведенный анализ среды функционирования выявил, что у предприятия существует необходимость разработки стратегии развития предприятия.

На сегодняшний день ООО «БИПИКО» занимает лидирующие позиции, но все же предприятие иммет конкурентов:

- ООО «БМК»;

- ООО «ГП ЕАО Биробиджан-Молоко».

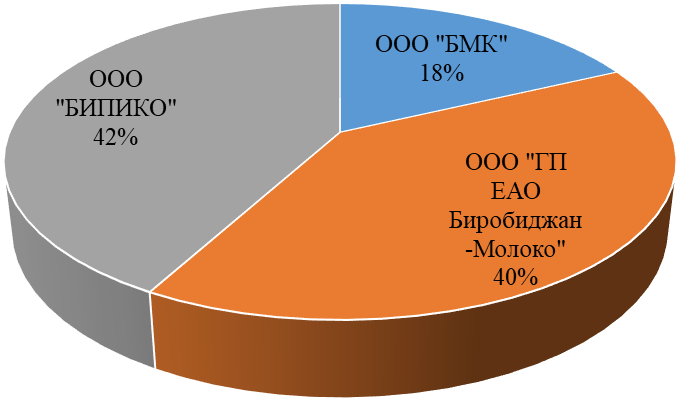

Рисунок 4. Доля рынка, занимаемая ООО «БИПИКО», ООО «БМК», ООО «ГП ЕАО Биробиджан-Молоко»

Из рисунка 4 очевидно, что ООО «БИПИКО» занимает наибольшую долю рынка – 42%, вторым является ООО «ГП ЕАО Биробиджан-Молоко» - 40% и на третьем месте АО «ЗМК - 18%. Можно отметить, что маркетинговая среда, в которой функционирует ООО «БИПИКО», достаточно благоприятна для деятельности, это обусловлено, прежде всего, быстрыми темпами развития отрасли и концентрация высокой конкуренции на рынке.

В свою очередь, на сегодняшний день, конкурентоспособность ООО «БИПИКО» обеспечивают: высокий профессионализм сотрудников, многие из которых имеют стаж работы в данной отрасли в 20-25 лет, значительные площади, значительный потенциал - компания укомплектована всем необходимым современным оборудованием.

На основе приведенных данных оставим SWOT-анализ ООО «БИПИКО» (табл. 4).

Таблица 4

SWОT – анализ внешней и внутренней среды ООО «БИПИКО»

|

Благоприятные факторы (возможности) |

Неблагоприятные факторы (угрозы) |

|

Рост доходов населения Приверженность потребителей Снижение темпа инфляции Небольшое количество крупных конкурентов Высокие барьеры входа для новых участников Рост экономики |

Зависимость от политической среды Изменения в законодательстве Изменения в налогообложении Высокие требования к качеству продукции Высокие требования к уровню скорости и разработок Политика правительства по сокращению наружной рекламы Сокращение бюджетов Высокий уровень конкуренции в сфере технологий |

|

Сильные стороны предприятия |

Слабые стороны предприятия |

|

Лидер рынка Квалифицированный персонал Высокое качество продукции Устойчивое финансовое положение Наличие собственной базы Современные технологии |

Недостаточная мотивация сотрудников Узкая специализация Отсутствие четко сформулированной стратегии развития компании |

Оценка стратегии развития ООО «БИПИКО» с помощью матрицы Ансоффа представлена на рисунке 5.

Как видно по рисунку 5, в настоящее время ООО «БИПИКО» двигается в двух направлениях:

- развитие рынка: увеличивается число клиентов предприятия по всей России;

- развитие товара: за последние два года ООО «БИПИКО» освоило несколько видов новых видов услуг и продолжает расширять ассортимент продукции.

|

Товар / услуга |

|||

|

Освоенный |

Новый |

||

|

Рынок |

Освоенный |

Глубокое проникновение на рынок - открытие новых филиалов ООО «БИПИКО» Укрепление позиций - инновации процесса Ликвидация |

Развитие товара - расширение ассортимента |

|

Новый |

Развитие рынка - расширение дилерской сети в регионах |

Диверсификация |

|

Рисунок 5. Матрица товар / рынок по Ансоффу для ООО «БИПИКО»

Наиболее перспективными для предприятия выступает стратегия интенсивного роста.

В таблице 5 представим PEST-анализ возможностей ООО «БИПИКО».

Таблица 5

PEST- анализ возможности ООО «БИПИКО»

|

Политические факторы |

Экономические факторы |

|

- изменение законодательства в области налогообложения и лицензирования; - государственный контроль за деятельностью бизнеса. |

- уровень инфляции; - покупательная способность; - колебания курса доллара и евро. |

|

Социо-культурные факторы |

Технологические факторы |

|

- общественные ценности; - демографические факторы; - уровень индивидуального дохода; - новинки. |

- нововведения; - инновации; - достижения. |

На основании приведенного в таблице 5 PEST- анализа, составим таблицу перечня факторов, влияющих на возможности ООО «БИПИКО» (таблица 6).

Таблица 6

Перечень влияющих факторов на возможности ООО «БИПИКО»

|

Наименование фактора |

Вероятность |

Влияние |

Ответная реакция |

|||

|

Политические факторы |

||||||

|

Изменения законодательства в области налогообложения и лицензирования |

Высокая, |

Угроза захвата рынка компаниями |

Опередить конкурентов, но в случае необходимости - предложить сотрудничество. Благоприятная возможность - выход на рынок и захват доли рынка |

|||

|

Государственный контроль за деятельностью бизнеса |

Высокая, |

Оздоровление рынка |

Благоприятная возможность для большой компании для выхода на новые рынки |

|||

|

Экономические факторы |

||||||

|

Уровень инфляции |

Высокая, |

Высокая экономическая активность способствует развитию |

Благоприятная возможность для развития |

|||

|

Рост покупательской способности |

Высокая, |

Рост данной составляющей дает реальные возможности для развития компании |

Благоприятная возможность для развития |

|||

|

Уровень инфляции |

Высокая, |

Передел рынка |

Мало перспектив |

|||

|

Колебания курса доллара и евро |

Высокая |

Мировая тенденция |

Для выживания нужен экспансивный рост |

|||

|

Социо-культурные факторы |

||||||

|

Демографические факторы |

Средне-высокая |

Быстро развивается |

Разные виды услуг будут привлекательны в долгосрочной перспективе |

|||

|

Общественные ценности |

Средне-высокая |

Рост интереса к бизнесу |

Благоприятная возможность для развития |

|||

|

Уровень индивидуального дохода |

Средне-высокая |

Рост интереса к бизнесу |

Благоприятная возможность для развития |

|||

|

Новинки |

Высокая, |

Увеличение конкуренции |

Благоприятная возможность для развития |

|||

|

Технологические факторы |

||||||

|

Нововведения |

Средне-высокая |

Расширение клиентской базы |

Благоприятная возможность для развития |

|||

|

Инновации |

Средне-высокая |

Снижение цен |

Благоприятная возможность для развития |

|||

|

Достижения |

Средне-высокая |

Рост интереса к бизнесу |

Благоприятная возможность для развития |

|||

Анализ конкуренции по Портеру представим в таблице 7.

Таблица 7

Анализ конкуренции по Портеру

|

Факторы |

Составляющие фактора |

|

1. Угроза появления новых конкурентов. |

Барьеры на входе для разных стратегических групп различны. Невысоки, для стратегической группы российских компаний и достаточно высоки для иностранных компаний. С нуля войти в отрасль на сегодняшний день практически не возможно, так как слишком велики риски. Для местных компаний - это огромные инвестиции, которые начнут приносить прибыль не не раньше чем через 4-5 лет, для иностранных компаний - не надлежащее знание местного менталитета и характера покупателя. Иностранные компании будут входить в рынок с осторожностью и поэтому пройдет 4-5 лет. Местные компании с малым опытом и малым финансированием большой конкуренции не составят. |

|

2. Угроза усиления интенсивности конкуренции в отрасли. |

Изменения в российском законодательстве дали возможность быстрому насыщению рынка новыми мелкими компаниями. Так же российские и иностранные компании постепенно наращивают обороты, и создают свои представительства и дилерскую сеть. ООО «БИПИКО» на сегодняшний день наращивает свои обороты и постепенно движется к созданию собственной дистрибутивной сети. Степень угрозы: средняя. |

|

3. Угроза товаров-заменителей. |

Такая угроза практически отсутствует полностью, так как на сегодняшний день ООО «БИПИКО» являются лучшими на рынке. |

|

4. Угроза усиления власти покупателей. |

Степень угрозы очень низкая, потому что ООО «БИПИКО» ориентирует свою продукцию на потребителя среднего и выше среднего класса, т.е. на тех, кому важно качество, вкус, на тех кто ценит надежность, на тех кто умеет считать деньги. |

|

5. Угроза усиления рыночной власти поставщиков. |

Основные поставщики: учредитель компании является единственным официальным поставщиком оборудования. Степень угрозы очень низкая, если только подведут мелкие поставщики. |

Таким образом, из представленного анализа в таблице 7 мы можем отметить, что в целом российский рынок для ООО «БИПИКО» достаточно благоприятен. Рыночные позиции ООО «БИПИКО» достаточно хорошие.

Проведем обоснование направлений стратегии развития предприятия. Чтобы выявить направления развития проведем SWOT- и SNW- анализ предприятия (табл. 8).

Таблица 8

SWOT-анализ ООО «БИПИКО»

|

O |

Благоприятные факторы (возможности) |

T |

Неблагоприятные факторы (угрозы) |

|

O1 |

Рост доходов населения |

T1 |

Зависимость от политической среды |

|

O2 |

Приверженность потребителей |

T2 |

Изменения в законодательстве |

|

O3 |

Снижение темпа инфляции |

T3 |

Изменения в налогообложении |

|

O4 |

Небольшое количество крупных конкурентов |

T4 |

Высокие требования к качеству продукции |

|

O5 |

Высокие барьеры входа для новых участников |

T5 |

Высокие требования к уровню скорости и разработок |

|

O6 |

Рост экономики |

T6 |

Политика правительства по сокращению наружной рекламы |

|

|

T7 |

Сокращение бюджетов |

|

|

|

T8 |

Высокий уровень конкуренции в сфере |

|

|

S |

Сильные стороны предприятия |

W |

Слабые стороны предприятия |

|

S1 |

Лидер рынка |

W1 |

Недостаточная мотивация сотрудников |

|

S2 |

Квалифицированный персонал |

W2 |

Узкая специализация |

|

S3 |

Высокое качество продукции |

W3 |

Высокие постоянные расходы |

|

S4 |

Устойчивое финансовое положение |

W4 |

Отсутствие четко сформулированной стратегии развития компании |

|

S5 |

Наличие собственной базы |

||

|

S6 |

Современные технологии |

В таблице 9 представлены данные по согласующимся парам SWOT – анализа ООО «БИПИКО».

Таблица 9

Вспомогательная матрица SWOT-анализа ООО «БИПИКО»

|

Благоприятные факторы (О) |

Неблагоприятные факторы (Т) |

|

|

Сильные стороны (S) |

S1:O2 |

S3:T4 |

|

S2:O1 |

S6:T5 |

|

|

S3:O5 |

S5:T8 |

|

|

S5:O5 |

S4:T3 |

|

|

S6:O5 |

||

|

Слабые стороны (W) |

W3:O3 |

W1:T6 |

|

W3:T8 |

||

|

W4:T1 |

В таблице 10 представлен подробный анализ согласующихся пар.

Таблица 10

Разработка направлений развития ООО «БИПИКО»

|

Пара |

Описание взаимодействия |

Описание реакции предприятия |

|

S1:O2 |

Позиция лидера рынка и приверженность потребителей позволяет компании экспериментировать с новыми продуктами |

Запуск нового продукта (услуги) |

|

S2:O1 |

Квалифицированный персонал позволяет привлечь новых клиентов |

Запуск нового продукта (услуги) |

|

S3:O5 |

Высокое качество создает конкурентное преимущество |

Привлечение новых клиентов |

|

S5:O5 |

Наличие собственной производственной базы является конкурентным преимуществом |

Запуск нового продукта (услуги) |

|

S6:O5 |

Владение современными технологиями создает конкурентное преимущество |

Запуск нового продукта (услуги) |

|

S3:T4 |

Высокое качество продукции соответствует требованиям рынка |

Привлечение новых клиентов |

|

S6:T5 |

Современные технологии позволяют компании быстро осваивать новые продукты |

Запуск нового продукта (услуги) |

|

S5:T8 |

Собственная производственная база позволяют компании быстро осваивать новые продукты |

Запуск нового продукта (услуги) |

|

S4:T3 |

Устойчивое финансовое положение позволяет компании менее болезненно реагировать на изменение налогообложения |

Поиск возможностей снижения давления государства на бизнес |

|

W3:O3 |

Снижение темпов инфляции позволит снизить расходы |

Сокращение расходов |

|

W1:T6 |

Из-за политики правительства персонал немотивирован |

Мотивация персонала |

|

W3:T8 |

Из-за высокой конкуренции расходы компании велики |

Сокращение расходов |

|

W4:T1 |

Зависимость от политики трудно сформулировать четкую стратегию развития |

Поиск возможностей снижения давления государства на бизнес |

Как видно из таблицы наиболее повторяющейся реакцией оказалась «Запуск нового продукта (услуги)» (повторилась 6 раз). Запуск нового продукта (услуги) позволит ООО «БИПИКО» совершенствовать опыт в бизнесе. Этому способствуют наличие собственной производственной базы, высокая квалификация персонала, владение современными технологиями и финансовое положение. Соответственно, предприятию целесообразно разработать проект, направлением которого будет введение нового продукта (услуги). В подтверждение данному выводу проведем SNW – анализ предприятия. Составим таблицу SNW-анализа ООО «БИПИКО» (приложение 1).

Таким образом, из проведенного анализа в приложении 1, можно отметить, что на предприятии имеется достаточно сильная финансовая стратегия, уровень производства. На достаточно слабом уровне на предприятии построена инновационная политика предполагающая ввод нового продукта (услуги).

Отсюда, ООО «БИПИКО» - является одним из крупнейших производителей молочной продукции на территории г. Биробиджан.

ООО «БИПИКО» расположено по адресу: 679000, автономная область Еврейская, город Биробиджан, улица Некрасова, 15.

Оценка экономической эффективности деятельности показала, что в период с 2016 г. по 2018 г. предприятие ООО «БИПИКО» работало без убытков, при этом в период с 2016 г. по 2017 г. наблюдается сокращение всех показателей прибыли.

ООО «БИПИКО» занимает наибольшую долю рынка – 42%, вторым является ООО «ГП ЕАО Биробиджан-Молоко» - 40% и на третьем месте АО «ЗМК - 18%.

Наиболее перспективными для предприятия выступает стратегия интенсивного роста.

На предприятии имеется достаточно сильная финансовая стратегия, уровень производства. На достаточно слабом уровне на предприятии построена инновационная политика предполагающая ввод нового продукта (услуги).

2.3. Стратегия повышения эффективности деятельности ООО «БИПИКО» с учетом факторов внешней и внутренней среды

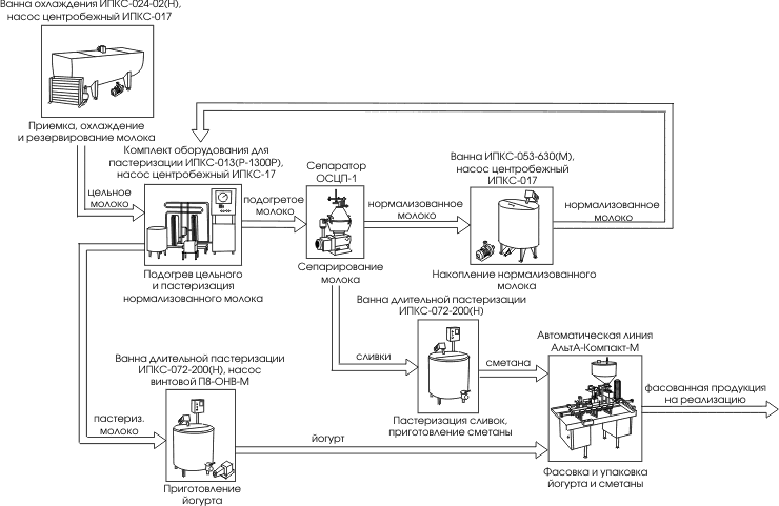

В качестве мероприятия по повышению эффективности деятельности ООО «БИПИКО» с учетом факторов внешней и внутренней среды нами предлагается внедрение в произодство йогурта термостатным и резервуарны способом.

При термостатном способе производства сквашивание молока и созревание производится в бутылках в термостатных и хладостатных камерах.

При резервуарном способе производства заквашивание, сквашивание молока и созревание происходит в одной емкости (молочных резервуарах). Рассмотрим технологическую схему производства йогурта.

Подготовка сырья. Для производства используется молоко 1 сорта, с кислотностью не выше 200Т, по редуктазной пробе – не ниже 1-го класса и по механической загрязненности – не ниже первой группы.

Нормализация молока по жиру. Для большинства йогуртов содержание жира должно быть не менее 6%. Расчет потребного для нормализации обезжиренного молока или сливок ведут по формулам материального балан-са если нормализация осуществляется путем смешивания цельного молока с обезжиренным или со сливками.

Тепловая обработка. Пастеризацию молока проводят при температуре 85-870С с выдержкой в течение 5-10 мин или при 90-920С с выдержкой 2-3 мин.

Гомогенизация молока. Тепловая обработка молока обычно сочетается с гомогенизацией. Гомогенизация при температуре не ниже 550С и давлении 17,5Мпа улучшает консистенцию и предупреждает отделение сыворотки. При производстве резервуарным способом гомогенизацию следует считать обязательной технологической операцией.

Охлаждение молока. Пастеризованное и гомогенизированное молоко немедленно охлаждают в регенеративной секции пастеризационной установки до температуры заквашивания его чистыми культурами молочнокислых бактерий: при использовании термофильных культур – до 50-550С.

Заквашивание молока. В охлажденное до температуры заквашивания молоко должна быть немедленно внесена закваска. Закваску перед внесением в молоко тщательно перемешивают до получения жидкой однородной консистенции, затем вливают в молоко при постоянном перемешивании. Наиболее рационально вносить закваску в молоко в потоке. Для этого закваска через дозатор подается непрерывно в молокопровод, в смесителе она хорошо смешивается с молоком.

Сквашивание молока. Сквашивание молока производят при определенной температуре, в зависимости от вида закваски. При использовании заквасок, приготовленных на чистых культурах молочнокислого стрептококка термофильных рас – 2,5-3ч.

Чтобы получить продукт с плотной однородной консистенцией необходимо поддерживать температуру сквашивания, оптимальную для данного продукта. Продолжительность сквашивания молока зависит от вида получаемой кисломолочной продукции и колеблется в пределах от 4 до 16 часов. Окончание сквашивания определяют по характеру сгустка и по кислотности, которая должна быть немного ниже кислотности готового продукта.

Охлаждение. По достижении требуемой кислотности и образовании сгустка йогурт немедленно охлаждают – при резервуарном способе производства в универсальных резервуарах или в пластинчатых охладителях до температуры не выше 80С, а затем разливаются в бутылки.

При обычном способе производства сквашенное молоко в мелкой таре по достижении определенной кислотности перемещают в хладостаты, где оно охлаждается.

Йогурт выпускают также с плодово-ягодными наполнителями и витаминизированные. Основные требования к наполнителям следующие:

- строгое соблюдение действующих стандартов, санитарных правил и норм, утвержденных для приемки плодово-ягодных наполнителей;

- соблюдение санитарных условий хранения плодово-ягодных наполнителей (сухие, чистые, хорошо вентилируемые складские помещения при температуре не более 20°С и относительной влажности не более 75%);

- строгое соблюдение сроков хранения различных видов наполнителей со дня изготовления: например, плодово-ягодных сиропов – 8 мес., десертных сиропов – 6-18 мес. И т. Д.;

- соблюдение установленных тепловых режимов обработки наполнителей перед внесением их в емкости;

- внесение наполнителей в кисломолочные напитки, вырабатываемые термостатным и резервуарным способами, после охлаждения до 20-25°С;

- натуральные пищевые красители вносят в емкость при температуре 20-25°С;

- для обеспечения выработки, гарантированной по качеству продукции, каждую партию наполнителя исследуют по физико-химическим, органолептическим и бактериологическим показателям; по микробиологическим показателям они должны соответствовать действующей инструкции;

- замороженные плоды, ягоды и пищевые красители не должны иметь признаков порчи, обусловленных жизнедеятельностью микроорганизмов (плесневение, брожение и др.).

Если сиропы упакованы в негерметичную тару, они должны соответствовать следующим требованиям: количество дрожжей в 1 мл не допускается, количество плесеней в 1 мл – не более 10, количество молочнокислых бактерий в 1 мл – не более 80.

При наличии начальных признаков брожения проводят повторную тепловую обработку при соответствующих режимах; при обнаружении признаков порчи вопрос об использовании решается органами Госсаннадзора. Контроль готовой продукции проводят по методам, принятым для кисломолочных напитков с плодово-ягодными наполнителями. При производстве йогурта с наполнителями нужно быть особенно внимательными во избежание выработки продукции негарантированного качества. Готовый йогурт должен иметь плотный, однородный сгусток, сметанообразную консистенцию и кислотность 70 – 140˚Т. Не должно быть отделение сыворотки, запах и вкус свежие кисломолочные, цвет зависит от внесенного красителя и наполнителя. Определяют также плотность, вязкость и микробиологические показатели.

Йогурт должен быть выработан в соответствии с требованиями настоящего стандарта с соблюдением санитарных норм и правил по технической и технологической документации, утвержденной в установленном порядке для конкретного наименования йогурта.

На каждую единицу потребительской тары должна быть нанесена типографским способом несмывающейся не пахнущей краской, разрешенной Минздравом РФ для контакта с пищевыми продуктами маркировка с указанием следующих информационных данных: наименование или номер предприятия-изготовителя или товарный знак предприятия; наименование вида продукта; масса нетто; информационные данные о массовой доле жира, белка, углеводов, калорийности; обозначение соответствующего стандарта; дата конечного срока реализации (наносится компостером или тиснением, или штемпелем).

Транспортная тара должна иметь этикетку или ярлык, в котором должно быть указано: наименование или номер предприятия-изготовителя или товарный знак предприятия; наименование вида продукта; масса брутто, нетто, тары товара; количество единиц и масса нетто каждой упаковочной единицы и каждого места; дата конечного срока реализации; номер партии и номер места; обозначение соответствующего стандарта.

При выработке йогурта термостатным способом сквашивание продукта производится в потребительской таре в больших термостатных камерах. Продукт получается с ненарушенным сгустком и более густой. Все компоненты вносятся до сквашивания.

При выработке йогурта резервуарным способом сквашивание проходит в большом резервуаре, добавляют компоненты и потом разливается в потребительскую тару. Продукт получается с нарушенным сгустком и жидкий.

Будет покупаться новое, комплектующее оборудования для пастеризации.

Комплект оборудования для пастеризации ДПП-013 (Р-2500Р) предназначен для пастеризации молока, сливок, питьевой воды, овощных и фруктовых соков, пива, кваса, виноматериалов.

Рисунок 5. Технология производства йогурта

Стоимость нового комплектующего оборудования для пастеризации 4 млн. рублей. В технологическую линию, в которую входит комплектующее оборудование для пастеризации обслуживают 22 человека: оператор производственной технологической линии, наладчик оборудования, уборщики, мастера.

Поставщик комплектующего оборудования для пастеризации является компания ООО «ДиПиПром».

Комплектующее оборудование входящие в технологическую линию по производству йогуртов будет приобретаться за счет собственных средств 25% или 750 000 рублей и заемных средств 75% или 2250000 рублей.

Обслуживающим банком по кредиту является ОАО «Сбербанк», процентная ставка 15.5%. Срок кредитования на 4 года. Погашение кредита ежемесячными равными долями.

Сумма основного долга по кредитному продукту составляет 2250000 рублей. Проценты за 4 года составят 668437,5 рублей.

Таблица 11

Исходные данные

|

Наименование |

Показатель |

|

Норма дисконта |

15% |

|

Срок реализации инвестиционного проекта |

7 лет |

|

Процентная ставка по кредиту |

15,5% |

|

Срок кредита |

4 года |

|

Соотношение собственных и заемных средств |

25/75 |

Далее необходимо рассчитать амортизационные начисления. В данной курсовой работе используется линейный способ начисления амортизации.

Необходимо рассчитать норму ежемесячных амортизаций:

Ав=1/Т(эксплуат. полезность) * 100%, (1)

где Ав – норма амортизации;

Тэкспл – срок полезного использования.

1/ 6*12 * 100% = 0,0139%

ав = 0,0139%

А= Ав*С / 100%, (2)

где а – ежемесячное амортизационное отчисление, руб.;

с – стоимость оборудования.

0,0139 * 4000000 / 100% = 55600 рублей

а = 55600 рублей.

Таблица 12

Расчет коэффициента дисконтирования

|

Год |

№ |

Формула для расчета |

Коэффициент дисконтирования |

Подробный расчет |

|

2019 |

0 |

L= 1/(1+E)t |

1 |

L = 1/(1+15%)^0 |

|

2020 |

1 |

L= 1/(1+E)t |

0,86957 |

L = 1/(1+15%)^1 |

|

2021 |

2 |

L= 1/(1+E)t |

0,75614 |

L = 1/(1+15%)^2 |

|

2022 |

3 |

L= 1/(1+E)t |

0,65752 |

L = 1/(1+15%)^3 |

|

2023 |

4 |

L= 1/(1+E)t |

0,57115 |

L = 1/(1+15%)^4 |

|

2024 |

5 |

L= 1/(1+E)t |

0,49718 |

L = 1/(1+15%)^0 |

|

2025 |

6 |

L= 1/(1+E)t |

0,43233 |

L = 1/(1+15%)^1 |

Ежемесячная норма амортизации составила 55600 рублей (приложение 4).

Таблица 13

Сводный расчёт процентов к погашению за 4 года

|

Год |

Общая сумма процентов к погашению |

Общая сумма основного долга |

|

2019 |

278876,3 |

1723404,255 |

|

2020 |

218896,3 |

1148936,17 |

|

2021 |

129853,7 |

574468,0851 |

|

2022 |

40811,7 |

5265955,7447 |

|

Итого 2019 |

2002280,555 |

|

|

Итого2020 |

136732,47 |

|

|

Итого2021 |

704321,7851 |

|

|

Итого2022 |

566767,4447 |

|

Таблица 14

Расчет потребности предприятия в электроэнергии после приобретения оборудования

|

Производственная продукция |

Объем производимой продукции, шт. |

Норма затрат электроэнергии на ед. готовой произведенной продукции |

Расход электроэнергии на производство всей продукции в год |

Изменение объемов производимой продукции |

Изменение расходов на электроэнергию после приобретения оборудования |

|

Производство йогуртов 0,5 литра |

356 420 |

0,189 |

67363 |

108 342 |

20 477 |

|

Производство йогурта 0,850 литра |

248 430 |

0,326 |

80 988 |

106400 |

34686 |

Необходимо рассчитать затраты предприятия на электроэнергию необходимую для нормального функционирования производства.

Таблица 15

Расчёт стоимости электроэнергии после приобретения оборудования

|

Потребность в электроэнергии в год в кВт |

Тариф за 1 кВт электроэнергии в рублях |

Общая стоимость электроэнергии в год |

Изменение в потребности электроэнергии в год в кВт |

Изменение общей стоимости электроэнергии в рублях |

|

65420 |

4 |

261,68 |

12790 |

51160 |

Таблица 16

Расчёт годового фонда ЗП основного производства рабочих после приобретения нового оборудования

|

Технологическая линия |

Обслуживающий персонал, чел |

Заработная плата обслуживающего персонала в мес.руб. |

Общая заработная плата в год., руб. |

|

Старое |

22 |

484000 |

5808000 |

|

Новое |

24 |

524000 |

5848000 |

|

Итого по 1 технологической линии |

11 |

24800 |

4350000 |

|

Итого по 2 технологической линии |

13 |

265000 |

4850000 |

|

Итого общая |

24 |

289800 |

9200000 |

Необходимо сравнить денежные потоки компании до и после приобретения нового оборудования.

Таблица 17

Денежные потоки компании после приобретения оборудования

|

Производственная деятельность |

|

|

Денежные потоки |

Сумма, руб. |

|

Поступление |

|

|

1. Выручка от реализации продукции |

20144050 |

|

Затраты |

17148520 |

|

1. Покупка сырья и материалов |

10500000 |

|

2. Заработная плата рабочих |

5808000 |

|

3. Амортизационное отчисление |

480000 |

|

4. Затраты на электроэнергию |

210520 |

|

5. Прочие расходы |

150000 |

|

Финансовая деятельность |

|

|

Поступление |

0 |

|

Затраты |

0 |

|

Инвестиционная деятельность |

|

|

Поступление |

0 |

|

Затраты |

0 |

|

Общее сальдо денежного потока |

2995530 |

Расчет чистого дисконтированного дохода предстален в таблице 18.

Таблица 18

Расчет чистого дисконтированного дохода

|

№ года |

Общее сальдо денежного потока компании |

Коэффициент дисконтирования |

Продисконтированное сальдо денежного потока компании |

|

0 |

-547530,7 |

1 |

-547530,7 |

|

1 |

1391103 |

0,86957 |

1209661,436 |

|

2 |

1940696,5 |

0,75614 |

1467438,252 |

|

3 |

1 961 839,40 |

0,65752 |

1289948,642 |

|

4 |

2 439 445,00 |

0,57115 |

1393289,012 |

|

5 |

2325528 |

0,49718 |

1156206,011 |

|

6 |

2211611 |

0,43233 |

956145,7836 |

Таким образом, нами было предложено внедрение в производство йогурта термостатным и резервуарны способом. Проведенный анализ эффективности выявил, что чистый дисконтированный доход равен 956145,7836 рублей, что больше нуля, это говорит об эффективности проекта.

Данный проект окупится в 2020 году.

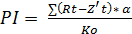

Рассчитываем индекс прибыльности по формуле:

, (3)

, (3)

PI = 956145,7836 / 4000000 = 0,2390 это больше 1, значит данное капиталовложение является эффективным.

Отсюда, в качестве повышения эфеективности деятельности сучетом факторов внешней среды нами было предложено внедрение в производство йогурта термостатным и резервуарны способом. Проведенный анализ эффективности выявил, что чистый дисконтированный доход равен 956145,7836 рублей, что больше нуля, это говорит об эффективности проекта.

Данный проект окупится в 2020 году.

PI равен 0,2390 это больше 1, значит данное капиталовложение является эффективным.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе проанализировано влияние факторов внешней и внутренеей среды предприятия на развитие коммерческой деятельности.

Рассмотренные в настоящей работе факторы внешней и внутренней среды, позволяют сделать следующие выводы:

1) внешняя среда - совокупность факторов (условий и организаций), оказывающих воздействие на деятельность фирмы. Внешняя среда разделяется на факторы косвенного (макросреда) и прямого (микросреда) воздействия;

2) макросреда - факторы косвенного воздействия оказывают влияние в целом на все предприятия, действующие в той или иной отрасли;

3) как правило, выделяют от четырех до шести факторов: экономический фактор, политический фактор, социальный фактор, технологический фактор, экологический фактор, демографический фактор;

4) микросреда - факторы, оказывающие влияние на деятельность конкретной предприятия и определяющие ее конкурентоспособность в сравнении с другими организациями, действующими в той или иной отрасли;

5) разнообразие факторов микросреды может быть сведено к нескольким группам: фактор конкуренции. фактор сбыта. фактор партнерства, фактор занятости населения, фактор потребления;

6) внутренняя среда организации - совокупность процессов, в результате которых организация преобразует имеющиеся ресурсы в товары, предлагаемые рынку. К факторам внутренней среды можно отнести: производство, персонал, организация управления, маркетинг, финансы и учет.

В данной работе был проведен анализ влияния факторов внешней и внутренеей среды ООО «БИПИКО». Анализируя полученные показатели, можно сделать следующие выводы.

1. ООО «БИПИКО» - является одним из крупнейших производителей молочной продукции на территории г. Биробиджан.

2. Оценка экономической эффективности деятельности показала, что в период с 2016 г. по 2018 г. предприятие ООО «БИПИКО» работало без убытков, при этом в период с 2016 г. по 2017 г. наблюдается сокращение всех показателей прибыли.

3. ООО «БИПИКО» занимает наибольшую долю рынка – 42%, вторым является ООО «ГП ЕАО Биробиджан-Молоко» - 40% и на третьем месте АО «ЗМК - 18%.

4. Наиболее перспективными для предприятия выступает стратегия интенсивного роста.

5. На предприятии имеется достаточно сильная финансовая стратегия, уровень производства. На достаточно слабом уровне на предприятии построена инновационная политика предполагающая ввод нового продукта (услуги).

В результате чего, в качестве повышения эфеективности деятельности с учетом факторов внешней среды мной было предложено внедрение в производство йогурта термостатным и резервуарны способом. Проведенный анализ эффективности выявил, что чистый дисконтированный доход равен 956145,7836 рублей, что больше нуля, это говорит об эффективности проекта.

Данный проект окупится в 2020 году.

PI равен 0,2390 это больше 1, значит данное капиталовложение является эффективным.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно правовые акты:

- Конституция Российской Федерации от 12 декабря 1993 г. (в ред. от 01.03.2018 № 7–ФКЗ) // Российская газета. – 2018. – № 1.

- Налоговый кодекс Российской Федерации от 31.07.1998 N 146 –ФЗ (в ред. от 01.03.2018.) // Российская газета. – 2018. – № 1.

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197–ФЗ (в ред. от 01.03.2018 г.) // Российская газета. – 2018. – № 27.

Основная литература:

- Арутюнов, Ю. А. Финансовый менеджмент: учебное пособие / Ю. А. Арутюнов. – Изд. 2-е, стер. – М.: КноРус, 2017. – 309 с.

- Бурашников, Ю. М. Анализ внешней и внутренней среды деятельности предприятия : учебник / Ю. М. Бурашников . – СПб.: ГИОРД, 2018. – 412 с.

- Иванов, А.Г. Внешняя и внутрення среда деятельности предприятия: учебник / А.Г. Иванов – М.: НИУ ВШЭ, 2016. – 214 с.

- Иган, Дж. Анализ маркетинговых стратегий на основе влияния внейшней и внутренней среды: учебник / Дж. Иган. – 2-е изд . – М. : ЮНИТИ-ДАНА , 2018. – 363 с.

- Кеворкова, В.В. Оценка внешней и внутренней среды предприятия: формирование рыночной стратегии и ее практическое осуществление: учебник / В.В. Кеворкова . – М. : Российская газета , 2019. – 215 с.

- Котлер, Ф. Менеджмент предприятия: учебник / Ф. Котлер . – 12-е изд. – СПб. [и др.]: Питер, 2017. – 814 с.

- Кревенс, Д. Стратегический менеджмент: учебник / Д. Кревенс. - М. [и др.]: Вильямс , 2018. – 507 с.

- Портер, М. Внешняяи внутренняя среда деятельности предприятия : учебник / Портер М. – М.: Международные отношения, 2017. – 896 с.

Периодические издания:

- Алманова, Н.Д. К вопросу о влиянии внешней и внутренней среды на деятельность предприятия / Н.Д. Алманова // Научно методический электронный журнал «Концепт». - 2017. С. 176–180.

- Артельных, И. В. Оценка внешнейи внутренней среды предприятия / И. В. Артельных / / Российский курьер. – 2018. – № 18. – С. 45–49.

- Бескултанова, А.И. Оценка внешней и внутренней среды предприятия на современном этапе / А.И. Бескултанова // Молодой ученый. - 2018. № 21 (101). c. 36–42.

- Богачева, Е.Д. Влияние внешней и внутренней среды на деятельность предприятия / Е.Д. Богачева // Научно-методический электронный журнал «Концепт». - 2018. Т. 13. С. 1381–1385.

- Булдакова, И.С. Внедняя и внутренняя среда как фактор развития предприятия / И.С. Булдакова // Научно-методический электронный журнал «Концепт». – 2019. Т. 8. С. 331–335.

- Бурдина, А. А. Влияние внешней и внутренней среды на деятельность предприятия / А. А. Бурдина / / Экономический анализ: теория и практика. – 2018. – № 2. – С. 7–15.

- Бурцев, В. В. Оценка внешней и внутренней среды предприятия / В. В. Бурцев / / Экономический анализ: теория и практика. – 2017. – № 10. – С. 10-15.

- Залищевский, Г.Д. Внешняя и внутренняя среда деятельности предприятия / Г.Д. Залищнвский // Менеджмент предприятия. - 2017. - № 10. - С. 3–5.

- Захаров, А. Н. Оценка внешней и внутренней среды предприятия: сущность, методы оценки и механизмы влияния / А. Н. Захаров / / Бизнес и банки. – 13/ 1/2018. – № 1/2. – С. 1–5.

- Зуева, Е.И. Внешняя и внутренняя среда предприятия / Е.И. Зуева // Экономика и экономические науки. - 2017. - № 12. - С. 58–72.

- Климова, М. А. Оценка внешней и внутренней среды предприятия / М. А. Климова / / Вестник. – 2019. – № 2. – С. 27–33.

- Коротов, П. А. Оптимальные варианты использования конкурентных преимуществ компании / П. А. Коротов / / Практический маркетинг. – 2018. – № 8. – С. 2–9.

- Крымова, К.О. Внешняя и внутрення среда деятельности предприятия / К.О. Крымова // Научно-методический электронный журнал «Концепт». - 2018. - № 15 - С. 461–465.

- Миляева, Л. Анализ среды деятельности предприятия / Л. Миляева // Человек и труд. – 2017. – № 2. – С. 38–40.

- Орехова, Е.В. Внешняя и внутрення среда деятельности предприятия / Е.В. Орехова // Актуальные вопросы экономических наук. - 2018. - № 38. - С.78–96.

- Щесняк, К.Е. Принципы формирования стратегии предприятия / К.Е. Щесняк // Проблемы современной экономики. – 2019. - № 1 - С.78 – 96.

-

Бурдина, А. А. Влияние внешней и внутренней среды на деятельность предприятия / А. А. Бурдина / / Экономический анализ: теория и практика. – 2018. – № 2. – С. 7–15. ↑

-

Залищевский, Г.Д. Внешняя и внутренняя среда деятельности предприятия / Г.Д. Залищнвский // Менеджмент предприятия. - 2017. - № 10. - С. 3–5. ↑

- Анализ влияния факторов внешней и внутренней среды предприятия на развитие коммерческой деятельности .

- Конкуренция и конкурентоспособность

- Право на недвижимость и на земельный участок в РФ

- Предпринимательское право. Договорные конструкции

- Моделирование предметной области «Движение библиотечного фонда» с помощью UML.

- Движение библиотечного фонда в среде «1С Предприятие 8.3»

- Договорные конструкции

- Основные признаки правонарушения

- Государственная служба в России: опыт, современное состояние и направления совершенствования . .

- Уголовно-исправительная политика

- «Аудиторская деятельность как вид предпринимательства: общая характеристика» .

- Договорные конструкции . . .