Анализ влияния эффекта масштаба на структуру рынка(Сущность и содержание эффекта масштаба производства)

Содержание:

ВВЕДЕНИЕ

Согласно неоклассической экономической теории одним из основных факторов, оказывающих существенное влияние на эффективность деятельности предприятия, как производственно-экономической системы является масштаб производства. [6]

Термин «эффект масштаба» связан с изменением стоимости единицы продукции в зависимости от масштабов её производства предприятием.

Теория эффекта масштаба берет свое начало в трудах А.Маршалла, который определил основные причины преимущества объединенных предприятий по сравнению с отдельной взятой компанией. При этом малые предприятия, которые находятся вблизи друг от друга, получают возможность успешно конкурировать с крупными предприятиями, в том числе за доступ к местным ресурсам. У такой совокупности малых предприятий возникает эффект экономии на масштабе производства (внешняя экономия), также как и в крупных предприятиях (внутренняя экономия).[6]

Интеграция России в систему мировой экономики ставит перед исследователями, конструкторами, технологами экономистами и предпринимателями качественно новые задачи. Эти задачи направлены на комплексное изучение вопросов, связанных с формированием и функционированием различных рыночных структур, деятельностью субъектов хозяйствования, В зависимости от действий экономических субъектов, институциональных структур, макроэкономической ситуации и политических решений поведение рыночных структур принимает различный характер, в котором может быть весьма существенной доля субъективного фактора, связанного с оценкой ситуации и принятием решений.[6]

Изучение выбранной нами темы курсовой работы является актуальной, потому что экономия на масштабах производства (эффект масштаба) относится к числу важнейших параметров, которые характеризуют структуру рынка. Высокий уровень концентрации производства благодаря эффекту масштаба позволяет крупным фирмам-продуцентам производить и сбывать товары с более низкими средними издержками, чем у небольших предприятий. Овладение данной теорией может помочь нам в будущем как менеджерам в эффективном управлении предприятием, принятию правильных решений и.т.д.

Проблеме эффекта масштаба посвящены труды таких учённых, как, С.Авдашевой, Н. Розановой, О.Лебедева и многих других.

Целью настоящей работы является изучение влияния эффекта масштаба на структуру рынка.

Для достижения цели нами были выполнены следующие задачи:

- изучены сущность и содержание эффекта масштаба производства;

- изучена деятельность ООО «O’lchov asboblarini sozlash»;

- даны рекомендации по увеличению масштабов производства продукции (услуг) в ООО «O’lchov asboblarini sozlash».

Объектом исследования является ООО «O’lchov asboblarini sozlash», который является предприятием специализирующимся на ремонте измерительных приборов.

Информационной базой для анализа деятельности послужил бухгалтерский баланс за 2014 – 2016 гг., а также материалы первичного учета ООО «O’lchov asboblarini sozlash».

Предмет исследования являются эффект масштаба производства в ООО «O’lchov asboblarini sozlash».

1. Сущность и содержание эффекта масштаба производства

1.1 Понятие и виды эффекта масштаба производства

Количество переменных ресурсов фирмы устанавливают верхнюю границу ее выработки в краткосрочном периоде, или масштаб производства, так как прирост объема может быть осуществлен лишь за счет изменения переменных ресурсов. [7]

Для долгосрочного периода верхней границы производства не существует, так как может быть изменен масштаб производства.

Под масштабом подразумевается размер фирмы, измеренный объемом выпуска. Чем больше применяется факторов производства, тем производство крупнее.[7]

Крупному производству присущ ряд преимуществ:

доступно массовое производство

более доступно использование научно-технического прогресса

обеспечивается прочность и устойчивость положения на рынке

доступна экономия труда через экономию на масштабах производства

Однако преобладание крупной фирмы — еще не гарантия постоянного увеличения ее доходов и прибыли. Дело в том, что каждая фирма имеет пределы своего роста, обусловленные размерами деятельности.

После того, как фирма определит для себя наиболее эффективный способ производства, расширение объемов выпуска возможно исключительно за счет изменения масштабов производства, т.е. пропорционального увеличения использования всех производственных ресурсов.[7]

Пусть исходная зависимость между объемом выпуска и ресурсами описывается производственной функцией вида

Q0=f(K,L) (1)

Увеличение в некоторое количество раз (например, в z раз) всех применяемых ресурсов приведет к изменению объема выпуска с Q0 до Q1, так что

Q1=f(zK,zL)....................(2)

Если новый объем выпуска увеличится более, чем в z раз (Q1 > zQ0), то имеет место положительный эффект масштаба производства.

Если новый объем выпуска увеличится менее, чем в z раз (Q1< zQ0), то имеет место отрицательный эффект масштаба производства.[7]

И наконец, если новый объем выпуска увеличится также в z раз (Q1= zQ0), то имеет место постоянный эффект масштаба производства.

Для большинства производственных процессов характер эффекта масштаба меняется в зависимости от достигнутых объемов выпуска. Первоначально эффект может быть постоянным или даже положительным, однако после расширения размеров предприятия сверх некоторого предела эффект становится отрицательным.[8]

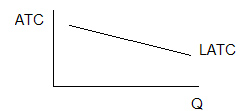

Графически эффект масштаба производства может быть проиллюстрирован через кривые долгосрочных средних издержек, как это представлено на рис. 1.

Положительный эффект масштаба предполагает возрастание отдачи используемых ресурсов. Как следствие этого, объем выпуска (Q) растет более быстрыми темпами, чем совокупные затраты (ТС) на факторы производства. [8]

Другими словами, средние издержки долгосрочного периода убывают, или

LATC0 > LATC1.

Рис. 1. Положительный эффект масштаба производства [8]

Существует несколько причин, объясняющих положительный эффект масштаба:

во-первых, крупное массовое производство позволяет использовать большую специализацию ресурсов и разделение труда, что в свою очередь повышает производительность всех применяемых ресурсов;

во-вторых, крупные предприятия могут применять более передовую технологию и дорогостоящую автоматизацию производства, недоступное мелким фирмам;

в-третьих, осуществлять специализацию управления и максимально полно использовать труд высококвалифицированных специалистов, так что расходы на управленческий персонал будут расти более медленными темпами, чем производство;

в-четвертых, эффект может быть связан с технологической спецификой отдельных видов производства (в том числе, как следствие геометрического закона соответствия площади поверхностей и объемов, или сечений). [8]

Утроение производительности сборочного конвейера может потребовать лишь одного, а не двух дополнительных контролеров. Увеличение диаметра трубы нефтепровода увеличит объем перекачиваемой нефти в более чем два раза и другие случаи, когда объем выпуска увеличивается раньше, чем потребуется дополнительная единица оборудования. [9]

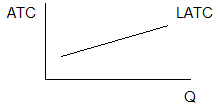

Если объем выпуска (Q) растет более медленными темпами, чем совокупные затраты (ТС) на факторы производства, то в отрасли имеет место отрицательный эффект, а средние издержки долгосрочного периода увеличиваются, или

LATC0 < LATC1 (3)

Рис. 2. Отрицательный эффект масштаба производства [9]

Отрицательный эффект связан:

во-первых, с ограниченными возможностями эффективного управления крупномасштабным производством. По мере расширения предприятия процесс принятия решений все более и более усложняется, нарастает чрезмерные формализация и бумаготворчество, усиливается бюрократизация управленческого персонала, и как результат, постепенно снижается эффективность производства;

во-вторых, с наличием технологических барьеров на пути чрезмерного увеличения размеров предприятия.[9]

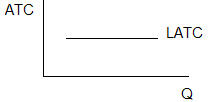

Постоянный эффект предполагает неизменность отдачи используемых ресурсов. Это означает, что объем выпуска (Q) растет такими же темпами, как и совокупные затраты (ТС) на ресурсы. В этих условиях средние издержки долгосрочного периода остаются неизменными, или

LATC0 = LATC1 (4)

Рис. 3. Постоянный эффект масштаба производства [10]

Нахождение оптимального размера предприятия для производства той или иной продукции позволяет фирме поддерживать этот оптимум достаточно долго, уже после того, как иссякнут источники положительного эффекта.

Это происходит путем создания в рамках единого технологического процесса не одного, а нескольких производственных единиц оптимального размера. Так, если Q*=5 тыс. ед., то крупная компания может производить 15 тыс. ед., построив три завода, и повышая эффективность за счет централизации закупок, сбыта, управления и т.д.[10]

При анализе производственной деятельности фирмы в долгосрочном периоде следует различать увеличение масштаба производства и технический прогресс на предприятии.

Технический прогресс означает изменение используемой технологии и, соответственно, функции производства во времени. Принято считать, что на производстве имеет место технический прогресс, если с тем же количеством факторов производства может быть достигнут возросший объем выпуска, или

(5)

(5)

В свою очередь положительный эффект, как уже было определено, означает возрастание объема выпуска за счет увеличения количества используемых ресурсов, или

(6)

(6)

На практике технический прогресс чаще всего происходит в отраслях с положительным эффектом масштаба, что затрудняет понимание различий между этими категориями.[11]

1.2 Эффект масштаба и издержки фирмы на долгосрочном временном интервале

В долгосрочном периоде все ресурсы фирмы являются переменными. Фирма может нанять новое оборудование, арендовать новые цеха, внести изменения в состав управленческого персонала, эксплуатировать новую технологию производства. Неимение в долгосрочном периоде постоянных ресурсов ведет к тому, что исчезает разница между постоянными и переменными издержками. Рассмотрение долгосрочной деятельности фирмы проводится через анализ динамики долгосрочных средних издержек (LAТC). [11]

Основной задачей фирмы в области издержек следует полагать создание производства "нужного масштаба", создающего заданный объем продукции с минимальными средними издержками. [12]

Масштаб деятельности фирмы – зависимость прироста объема выпуска продукции от прироста использования всех факторов производства на долгосрочном временном интервале.

Эффект масштаба – экономия, обусловленная ростом масштаба деятельности фирмы, проявляющаяся в снижении долгосрочных средних издержек.[12]

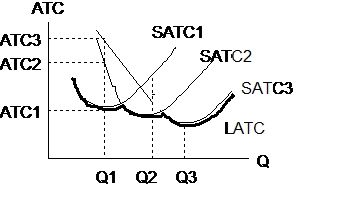

Для построения долгосрочных средних издержек представим, что фирма может создать производство трех размеров: малое, среднее и крупное, каждому из которых соответствует своя кривая краткосрочных средних издержек (соответственно SATC1, SATC2, SATC3), как это изображено на Рис. 4.

Рис.4. Кривая долгосрочных средних издержек [12]

Выбор какого – либо проекта будет обусловливается оценкой прогнозируемого рыночного спроса на продукцию фирмы и от того, какие мощности необходимы для его обеспечения.

Если прогнозируемый спрос соответствует Q1, то фирма предпочтет создание малого производства, поскольку ее средние издержки в этом случае будут значительно, ниже, чем на более крупных предприятиях. Как видно на рисунке 4, ATC1(Q1).[13]

Если спрос ожидается равным Q2, то наиболее предпочтительным будет проект 2 (среднее предприятие), обеспечивающий более низкие издержки, или ATC2(Q2).

Объединение участков трех кривых краткосрочных издержек, обеспечивающих оптимальные размеры производства для каждого объема выпуска, показывает нам кривую долгосрочных средних издержек фирмы. На рисунке 4 она представлена сплошной линией.[13]

Кривая долгосрочных средних издержек показывает минимальные издержки на единицу продукции, производимой при каждом возможном объеме производства.

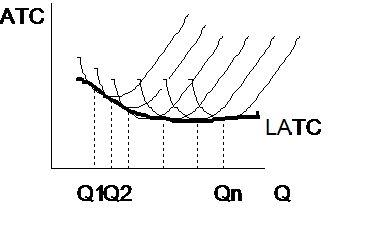

Если число возможных размеров (Q1, Q2,...Qn) приближается к бесконечности ( ), то кривая долгосрочных средних издержек становится более ровной, как это представлено на рисунке 5.

), то кривая долгосрочных средних издержек становится более ровной, как это представлено на рисунке 5.

Рис.5. Кривая долгосрочных средних издержек при неограниченном количестве возможных размеров предприятия.[13]

В этом случае все точки кривой LATC являются наименьшими средними издержками при данном объеме производства, при условии, что фирма имеет достаточно времени, чтобы изменить все необходимые ресурсы.

2. Анализ эффекта масштаба на примере ООО «O’lchov asboblarini sozlash»

2.1 Анализ возможности расширения объёма ремонтных работ в ООО «O’lchov asboblarini sozlash»

ООО «O’lchov asboblarini sozlash», является предприятием специализирующимся на ремонте измерительных приборов. Для того, чтобы принять решение об эффекте масштаба изучим финансовые результаты данной организации.

Таблица 1.

Финансовые результаты ООО «O’lchov asboblarini sozlash» за 2016 год (сум)

|

№ п/ |

Наименование |

Значение |

|

|

Выручка (B) |

B |

1 925 000 |

|

|

Переменные затраты (VC) |

VC |

149 1875 |

|

|

Маржинальный доход (M) |

M = B - VC |

433 125 |

|

|

Постоянные затраты (FC) |

FC |

258 125 |

|

|

Прибыль (P) |

P = M - FC |

175 000 |

|

Из таблицы 1 видно, что выручка от реализации продукции составила 1 925 000 сум. Переменные затраты составили 149 875 сум. Разница между выручкой и переменными затратами составила 433 125 сум, что является маржинальным доходом ООО. Рассчитывая разницу маржинального дохода и постоянных затрат мы получим прибыль организации, который равен 175000 сум.

Для достижения эффекта масштаба изучим возможности расширения объёма ремонтных работ, которых может позволить мощность данного ООО.

Анализ целесообразности принятия дополнительного заказа ООО «O’lchov asboblarini sozlash» можно провести используя систему «директ – костинг». Рассмотрим аналитические расчеты, которые необходимо произвести при оценке целесообразности принятия дополнительного заказа.

ООО «O’lchov asboblarini sozlash» планирует провести ремонт 41 штук оборудования по цене 80 тыс. сум. за оборудование.

Предприятие получило такой заказ на 3 штук больше оборудования по цене 49 тыс. сум., при этом его производственные мощности позволяют произвести дополнительный выпуск изделий и имеются следующие исходные данные (табл. 2.).

Таблица 2.

Исходные данные для анализа целесообразности принятия дополнительного заказа ООО «O’lchov asboblarini sozlash» (тыс. сум)

|

Финансовые показатели |

Затраты на единицу продукции |

|

Прямые материалы |

18 |

|

Прямой труд |

12 |

|

Переменные общепроизводственные затраты |

10 |

|

Постоянные общепроизводственные затраты (всего 205 / 41 шт.) |

5 |

|

Затраты на упаковку единицы |

6 |

|

Затраты на рекламу (всего 123 /41шт.) |

3 |

|

Прочие постоянные коммерческие и административные затраты |

6 |

|

Итого |

60 |

|

Цена продажи за единицу |

80 |

|

Суммарные оценочные затраты на упаковку крупной партии товара (дополнительного заказа) |

5000 |

Сравнительный анализ проведём в следующей таблице (таблице 3).

Таблица 3.

Анализ целесообразности принятия дополнительного заказа ООО «O’lchov asboblarini sozlash» (тыс. сум)

|

Показатели |

Не принимать заказ 41 ед. оборудования |

Принять заказ 44 ед. оборудования |

|

Выручка от продажи |

3 280 000 |

3 427 000 |

|

Минус переменные затраты: |

||

|

Прямые материалы |

738 000 |

792 000 |

|

Прямой труд |

492 000 |

528 000 |

|

Переменные обшепроизводственные затраты |

410 000 |

440 000 |

|

Упаковка |

246 000 |

251 000= 246 000+ 5000 |

|

Итого переменных затрат |

1 886 000 |

2 011 000 |

|

Равно Маржинальная прибыль |

1 394 000 |

1 416 000 |

|

Минус постоянные затраты: |

||

|

Общепроизводственные затраты |

205 000 |

205 000 |

|

Реклама |

123 000 |

123 000 |

|

Коммерческие и административные |

246 000 |

246 000 |

|

Итого постоянные затраты |

574 000 |

574 000 |

|

Равно операционная прибыль до налогооблажения |

820 000 |

842 000 |

Выполненный расчет наглядно отражает влияние изменения переменных затрат на величину маржинальной прибыли и нетто - прибыли.

Итак, согласно проведенному анализу в 2017 году предприятию целесообразно принять дополнительный заказ по цене 49 тыс. сум., не покрывающей полную себестоимость оборудования поскольку это приведет к росту маржинальной, а также нетто - прибыли предприятия вследствие эффекта дегрессии постоянных затрат.

2.2 Изменение структуры рынка от эффекта масштаба

Возрастающая экономия от масштаба служит причиной возникновения естественных монополий в двух случаях: [14]

- когда производственная функция затрат демонстрирует возрастающую экономию от масштаба при любом объеме выпуска (рис. 6);

- когда спрос недостаточно велик по сравнению с объемом выпуска, при котором экономия от масштаба меняется на постоянную или убывающую (рис. 7).

Барьеры для входа, вызванные возрастающей экономией от масштаба, связаны с понятием минимального эффективного размера (MES - minimum efficient size) - объема выпуска, при котором возрастающая экономия от масштаба меняется на постоянную (убывающую), и фирма достигает минимального уровня долгосрочных средних затрат (рис. 4, 5).[14]

Показатель минимально эффективного размера обычно измеряется в долях рыночного объема.

|

|

|

|

Рис. 6. Естественная монополия: экономия от масштаба при любом объеме. |

Рис. 7. Естественная монополия: экономия от масштаба при ценах спроса, превышающих затраты. |

|

|

|

|

Рис. 8. Минимально эффективный выпуск при L-образной кривой затрат. |

Рис. 9. Минимально эффективный выпуск для U - образной кривой средних затрат длительного периода. |

Число фирм, действующих в отрасли в состоянии долгосрочного равновесия, будет равно отношению объема рыночного спроса при цене, равной минимальному значению долгосрочных средних затрат к минимально эффективному размеру (при условии, что производственная функция и структура затрат всех фирм в отрасли идентичны):[15]

(7)

(7)

Где: Qd - объем рыночного спроса при цене, равной минимуму долгосрочных средних затрат;

q*- минимально эффективный размер фирмы.

Если в отрасли окажется число фирм, большее n, по крайней мере часть из них будет производить товар с затратами, большими минимального значения долгосрочных средних затрат, причем ценовая конкуренция между ними приведет к снижению цены до уровня минимальных средних затрат, так что некоторые фирмы будут терпеть убытки и будут вынуждены прекратить производство.[15]

Увеличение экономии от масштаба служит барьером для входа в промышленности, но и знание о наличии увеличения экономии от масштаба, не достаточно, чтобы сделать выводы о высоте барьеров входа в отрасли. Вам нужно больше информации - разница между уровнем средней стоимости малых и крупных компаний в отрасли. Чем больше разница, тем более значительные барьеры для выхода на рынок за счет увеличения экономии от масштаба. Дополнительной информацией, необходимой для вывода о высоте барьеров для входа в отрасль, служит показатель преимущества в затратах7 - отношение средней величины добавленной стоимости на одного работающего крупных предприятий (входящих в первый дециль выборки, ранжированной по убыванию объема выпуска) к соответствующему показателю для мелких предприятий (принадлежащих к последнему децилю выборки) отрасли. [15]

Исследования Р. Кейвза и соавторов привели к выводу, что высокий минимально эффективный размер выпуска лишь тогда создает существенные барьеры для входа в отрасль, когда показатель преимущества крупных предприятий в издержках выше 1.25.

Использование показателя преимущества в затратах исключает типичную ошибку эмпирических исследований - отождествление высокого показателя минимально эффективного размера с показателем уровня концентрации.[16]

Показатель минимально эффективного размера служит важной характеристикой рыночной структуры. Минимально эффективный размер определяется технологией производства товара. В эмпирических исследованиях минимально эффективный размер можно условно отождествлять с производственной мощностью предприятия (или с существенной долей производственной мощности, например 90%).

В этом случае важнейшим показателем, свидетельствующим о характере экономии от масштаба, является коэффициент использования производственной мощности. [16]

Низкое значение этого показателя свидетельствует о том, что фирма не полностью использует возможности, заложенные в проектной технологии предприятия, что проявляется, как правило, в возрастающей экономии от масштаба.

Если коэффициент использования производственной мощности низок, высока вероятность ценовой конкуренции между фирмами - продавцами.

Наоборот, при высоком значении коэффициента использования производственной мощности можно сделать вывод о постоянной или убывающей (во всяком случае, не возрастающей) экономии от масштаба.

ЗАКЛЮЧЕНИЕ

Завершая курсовую работы можно сказать, что цель достигнута, т.е. изучена влияния эффекта масштаба на структуру рынка.

В связи с первой задачей нами изучены сущность и содержание эффекта масштаба производства. Термин «эффект масштаба» связан с изменением стоимости единицы продукции в зависимости от масштабов её производства предприятием. Теория эффекта масштаба берет свое начало в трудах А.Маршалла, который определил основные причины преимущества объединенных предприятий по сравнению с отдельной взятой компанией. При этом малые предприятия, которые находятся вблизи друг от друга, получают возможность успешно конкурировать с крупными предприятиями, в том числе за доступ к местным ресурсам. У такой совокупности малых предприятий возникает эффект экономии на масштабе производства (внешняя экономия), также как и в крупных предприятиях (внутренняя экономия).

Для большинства производственных процессов в природе масштабе варьируется в зависимости от объема производства, достигнутого. Первоначально, эффект может быть постоянным или даже положительным, но после расширения размера компании в течение определенного предела, то эффект становится отрицательным.

При анализе производственной деятельности фирмы в долгосрочном периоде следует различать увеличение масштаба производства и технический прогресс на предприятии.

В связи со второй задачей изучена деятельность ООО «O’lchov asboblarini sozlash», является предприятием специализирующимся на ремонте измерительных приборов. Для достижения эффекта масштаба изучены возможности расширения объёма ремонтных работ.

Согласно проведенному анализу в 2017 году предприятию целесообразно принять дополнительный заказ по цене 49 тыс. сум., не покрывающей полную себестоимость оборудования поскольку это приведет к росту маржинальной, а также нетто - прибыли предприятия вследствие эффекта дегрессии постоянных затрат.

Индекс минимальная эффективная шкала является важной характеристикой структуры рынка. Минимальный эффективный размер определяется производством технологических товаров. Эмпирические исследования минимальное эффективное количество может быть примерно приравнивается к производственной мощности компании (или значительную часть производственных мощностей, например, 90%).

В этом случае важнейшим показателем, свидетельствующим о характере экономии от масштаба, является коэффициент использования производственной мощности.

Низкое значение этого показателя свидетельствует о том, что фирма не полностью использует возможности, заложенные в проектной технологии предприятия, что проявляется, как правило, в возрастающей экономии от масштаба.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Гражданский кодекс Российской Федерации (ГК РФ) 30 ноября 1994 года N 51-ФЗ

- Федеральный закон от 26.07.2006 N 135-ФЗ (ред. от 03.07.2016) "О защите конкуренции"

- Федеральный закон "О естественных монополиях" от 17.08.1995 N 147-ФЗ (последняя редакция) 17 августа 1995 года N 147-ФЗ

- Федеральный закон «О рекламе» от 13.03.2006 г. № 147-ФЗ (в ред. от 28.09.2010 г);

Книг одного автора

- О.Т. Лебедев. Экономика отраслевых рынков. Учебное пособие. Изд-во Политехнического университета, 2012. 340 с.

- Розанова Н.М. Экономика отраслевых рынков: учеб. пособие. М.: Издательство Юрайт; ИД Юрайт. — 2016. 960 с.

- Тарануха Ю.В. Теория отраслевых рынков (в структурно-логических схемах): учебно-методическое пособие под общ. ред. д.э.н., проф. А.В. Сидоровича; МГУ имени М.В. Ломоносова. 2-е изд., перераб. и доп. М.: Издательство "Дело и сервис". — 2013. 320 с.

- Баумоль У. Состязательные рынки: мятеж в теории структуры отрасли. Перевод Демченко О.В. // Вехи экономической мысли. Теория отраслевых рынков. Т. 5. Под общ. ред. А. Г. Слуцкого. СПб.: Экономическая школа. 2003.

- Волинский А. Природа конкуренции и разнообразие продукции фирм. Перевод Демченко О. В. // Вехи экономической мысли. Теория отраслевых рынков. Т. 5. Под общ. ред. А. Г. Слуцкого. СПб.: Экономическая школа. 2013.

Книг двух и трёх авторов

- Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. – М.: ИЧП «Издательство Магистр», 2013.

- Вурос А., Розанова Н. Экономика отраслевых рынков. – М.: Экономический факультет МГУ, ТЕИС, 2015.

- Габжевич Я., Тисе Ж.-Ф. О природе конкуренции при дифференцированном продукте. Перевод Полторак Д. Н. // Вехи экономической мысли. Теория отраслевых рынков. Т. 5. Под общ. ред. А. Г. Слуцкого. СПб.: Экономическая школа. 2013.

- Камьен М., Шварц Н. Структура рынка и инновации: обзор. Перевод Луконина В.А. // Вехи экономической мысли. Теория отраслевых рынков. Т. 5. Под общ. ред. А. Г. Слуцкого. СПб.: Экономическая школа. 2013.

- Джуха В.М., Курицын А.В., Штапова И.С. Экономика отраслевых рынков: учебное пособие. Ростов н/Д: Феникс. — 2016. 253 с.

- Рой Л.В., Третьяк В.П. Анализ отраслевых рынков: учебник. М.: ИНФРА-М. — 2012. 442 с.

Статьи периодических изданий

- Третьяк В.П. Анализ отраслевой организации рынков // Российский экономический журнал – 2014. № 2. – С. 35-38.

- www.zink.ru

Приложение I.

Бухгалтерский баланс ООО «O’lchov asboblarini sozlash» (тыс. сум)

|

Наименование показателя |

На период |

|

|

на 0I.0I.20I6 |

на 0I.0I.20I7 |

|

|

Актив |

||

|

||

|

Основные средства |

||

|

Первоначалъная (восстановителъная) стоимостъ |

3 634 263 |

4 062 244 |

|

Сумма износа |

2 307 239 |

2 404 940 |

|

Остаточная (балансовая) стоимостъ |

I 327 024 |

I 657 304 |

|

Нематериалъные активы |

||

|

Первоначалъная стоимостъ |

III 795 |

III 795 |

|

Сумма амортизации |

49 429 |

59 686 |

|

Остаточная (балансовая) стоимостъ |

62 366 |

52 I09 |

|

Долгосрочные инвестиции |

608 584 |

60I 64I |

|

Ценные бумаги |

I73 I78 |

I73 I78 |

|

Инвестиции в дочерние хозяйственные общества |

334 054 |

334 054 |

|

Инвестиции в зависимые хозяйственные общества |

I0I 352 |

94 409 |

|

Оборудование к установке |

25 230 |

28 I3I |

|

Капиталъные вложения |

4080 |

2I7 382 |

|

Долгосрочная дебиторская задолженностъ |

I23 322 |

II3 379 |

|

||

|

Товарно - материалъные запасы |

4 572 208 |

7 007 252 |

|

Производственные запасы |

I 746 023 |

2 I94 I87 |

|

Незавершенное производство |

223 260 |

II 770 |

|

Готовая продукция |

I 684 659 |

3 9I3 050 |

|

Продукции за минусом готовой продукции |

9I8 266 |

888 245 |

|

Расходы будущих периодов |

3060 |

2090 |

|

Отсроченные расходы |

5I5 904 |

365 6I6 |

|

Дебиторы всего |

9I6 320 |

5I9 03I |

|

Задолженностъ покупателей и заказчиков |

442 I32 |

345 490 |

|

Задолженностъ дочерних и зависимых хозяйственных обществ |

I25 362 |

65 30I |

|

Авансы выданные персоналу |

5I2 |

I999 |

|

Авансы выданные поставщикам и подрядчикам |

3II 66I |

5I 365 |

|

Авансовые платежи по налогам и сборам в бюджет |

32I |

|

|

Задолженностъ персонала по прочим операциям |

I5I9 |

3743 |

|

Прочие дебиторские задолженности |

34 8I3 |

5I I33 |

|

Денежные средства |

469 720 |

3I6 320 |

|

Денежные средства на расчетном счете |

I76 |

I0 98I |

|

Денежные средства в иностранной валюте |

I60 234 |

|

|

Прочие денежные средства и эквиваленты |

3093I0 |

305 339 |

|

Итого по II разделу |

6 477 2I2 |

8 2I0 309 |

|

Всего по активу баланса |

8 627 8I8 |

I0 880 255 |

|

ПАССИВ |

||

|

||

|

Уставный капитал |

I 266 432 |

I 266 432 |

|

Добавленный капитал |

2 36I 7I9 |

2 794 53I |

|

Резервный капитал |

I 702 4I2 |

I 706 992 |

|

Нераспределенная прибылъ |

I02 775 |

I48 793 |

|

Целевые поступления |

27 220 |

222 49I |

|

Итого по разделу I |

5 460 558 |

6 I39 239 |

|

II Обязателъства |

||

|

Долгосрочные обязателъства всего |

I 4II 230 |

796 I50 |

|

В том числе: долгосрочная кредиторская задолженностъ |

8I24 |

8I24 |

|

Долгосрочная задолженностъ дочерним и зависимым хозяйственным обществам |

8I24 |

8I24 |

|

Прочие долгосрочные отсроченные обязателъства |

458 405 |

4II 800 |

|

Долгосрочные банковские кредиты |

944 70I |

376 226 |

|

Текущие обязателъства, всего |

I 756 030 |

3 944 866 |

|

В том числе: текущая кредиторская задолженностъ |

I 6I4 55I |

3 944 866 |

|

Задолженностъ поставщикам и подрядчикам |

266 626 |

7I3 564 |

|

Задолженностъ дочерним и зависимым хозяйственным обществам |

I5I 866 |

I55 765 |

|

Отсроченные обязателъства по налогам и обязателъным платежам |

422 82I |

|

|

Полученные авансы |

2I4 77I |

I 763I6I |

|

Задолженностъ по платежам в бюджет |

II2 879 |

5I2 798 |

|

Задолженностъ по платежам в государственные целевые фонды |

276 6I4 |

588 044 |

|

Задолженностъ учредителям |

26 |

233 |

|

Задолженностъ по оплате труда |

93 365 |

I2I 335 |

|

Краткосрочные банковские кредиты |

I4I 479 |

|

|

Прочие кредиторские задолженности |

75 583 |

89 966 |

|

Итого по разделу II |

3 I67260 |

4 74I 0I6 |

|

Всего по пассиву баланса |

8 627 8I8 |

I0 880 255 |

Приложение 2

Отчет о финансовых резулътатах ООО «O’lchov asboblarini sozlash» за 20I5 – 20I6 гг.

(тыс. сум)

|

Показатели |

За период |

|

|

20I5 |

20I6 |

|

|

Чистая выручка от реализации |

7 263 385 |

5 I76 678 |

|

Валовая прибылъ от реализации продукции |

I 620 790 |

I 577 II9 |

|

Прибылъ от общехозяйственной деятелъности |

74 705 |

II6 320 |

|

Налоги на прибылъ и прочие расходы и платежи |

I5 373 |

32 0I2 |

|

Чистая прибылъ отчетного периода |

59 332 |

84 308 |

Приложение 3

Оценка рыночной привлекателъности и конкурентоспособности предприятия

|

№№ |

Факторы привлекателъности рынка |

А |

B |

C |

||||

|

Относителъный вес (значимостъ) фактора в % |

Величина фактора привлекателъности |

Абсолютная оценка фактора привлекателъности, С=А*В/I00% |

||||||

|

I |

2 |

3 |

4 |

5 |

||||

|

I |

Размер рынка |

I2 |

4 |

0,48 |

||||

|

2 |

Рост рынка |

I2 |

5 |

0,6 |

||||

|

3 |

Баръеры входа и выхода |

7 |

3 |

0,2I |

||||

|

4 |

Конкуренция |

I2 |

3 |

0,36 |

||||

|

5 |

Сезонностъ |

8 |

3 |

0,24 |

||||

|

6 |

Отраслевая прибылъностъ |

I2 |

5 |

0,6 |

||||

|

7 |

Платежеспособностъ клиентов |

I0 |

5 |

0,5 |

||||

|

8 |

Правовое регулирование |

7 |

3 |

0,2I |

||||

|

9 |

Технические факторы |

I2 |

4 |

0,48 |

||||

|

I0 |

Положение с трудовыми ресурсами |

8 |

4 |

0,32 |

||||

|

Итого: |

I00 |

|||||||

|

Величина привлекателъности рынка |

4,0 |

|||||||

|

№№ |

Факторы конкурентоспособности компании |

A |

B |

C |

||||

|

Относителъный вес (значимостъ) фактора, % |

Величина фактора конкурентоспособности |

Абсолютная оценка фактора конкурентоспособности, |

||||||

|

I |

Размер предприятия |

9 |

4 |

0,36 |

||||

|

2 |

Темпы роста |

I0 |

5 |

0,5 |

||||

|

3 |

Качество продукции |

I2 |

5 |

0,6 |

||||

|

I |

2 |

3 |

4 |

5 |

||||

|

4 |

Прибылъностъ |

I2 |

4 |

0,48 |

||||

|

5 |

Технологический степенъ |

I0 |

4 |

0,4 |

||||

|

6 |

Издержки производства |

I0 |

4 |

0,4 |

||||

|

7 |

Степенъ менеджмента |

8 |

4 |

0,32 |

||||

|

8 |

Цены |

I0 |

5 |

0,5 |

||||

|

9 |

Трудовые ресурсы |

9 |

3 |

0,27 |

||||

|

I0 |

Имидж |

I0 |

4 |

0,4 |

||||

|

Итого |

I00 |

|||||||

|

Величина конкурентной позиции компании на рынке |

4,23 |

|||||||

- Журнально – ордерная форма (Сущность и содержание форм бухгалтерского учёта)

- Характеристика Vitrus.Pro

- «Формы проявления девиантного поведения в организации».

- Работа в сети Интернет (на примере компании)

- Государственное регулирование конкуренции и ограничения монополистической деятельности

- ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА СОЗДАНИЯ И ВНЕДРЕНИЯ ИННОВАЦИОННЫХ ПРОЕКТОВ

- ПСИХОЛОГИЧЕСКИЕ СПОСОБЫ И ПРИЕМЫ РАЗРЕШЕНИЯ КОНФЛИКТОВ В ТРУДОВОМ КОЛЛЕКТИВЕ

- Финансовые ресурсы фондов и ассоциаций (Теоретические основы финансовых ресурсов фондов и ассоциаций)

- Анализ и оценка барьеров входа на рынке туризма

- Эволюция мировой валютной системы

- АНАЛИЗ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ПРОИЗВОДСТВЕННОЙ деятельности коммерческого БАНКА НА ПРИМЕРЕ ОАО «Промсвязьбанк»

- Социальное страхование и его функции)