Анализ влияния эффекта масштаба на структуру рынка.

Содержание:

Введение

Актуальность темы. Складывающаяся в России общественно-экономическая ситуация вызвала к жизни новые реалии и понятия, которые во многом являются определяющими в деятельности отечественных предпринимателей. Конкуренция, конкурентоспособность и ее повышение, сегментирование рынка, проблемы спроса и реализации продуктов, нормы прибыли — вот основные из них.

Поэтому таким важным моментом становится умение использовать современные подходы к управлению компанией, так как именно совершенствование менеджмента, внедрение комплексного управления, как организацией, так и ресурсами, повышает и конкурентоспособность всего предприятия.

Размеры предприятий зависят от специфики отраслей и их технологических особенностей, от действия эффекта масштаба. Каждой отрасли соответствует свой оптимальный масштаб деятельности предприятий. При выборе оптимального масштаба предприятия, влияющего на эффективность его хозяйственной деятельности, рассматривается проблема концентрации производства.

Основными показателями уровня концентрации в промышленности являются размеры предприятий, определяемые:

а) годовым выпуском продукции;

б) среднегодовой численностью работающих;

в) среднегодовой стоимостью основных фондов;

г) потреблением электроэнергии за год;

д) удельным весом крупных предприятий в выпуске продукции всей отрасли;

е) средним размером предприятия в отрасли.

Концентрация промышленного производства осуществляется в трех основных формах:

а) концентрация специализированного производства;

б) концентрация комбинированных производств;

в) увеличение размеров универсальных предприятий .

Основным критерием эффективности концентрации в промышленности является максимальное использование факторов производства.

Сказанное позволяет сформулировать цель исследования: изучение влияния масштабов производства продуктов на структуру рынка продуктов.

Достижение данной цели позволило выделить следующие задачи исследования:

- Изучить теоретические аспекты влияния эффекта масштаба на структуру рынка;

- описать состояние российских производителей на национальном рынке продуктов питания, выявить имеющиеся проблемы и возможные пути их разрешения;

- проанализировать текущее состояние российского рынка продуктов питания, выявить причины его привлекательности для иностранных игроков, а также дать оценку влиянию мировых процессов либерализации торговли на данный сектор потребительского рынка России.

Объектом исследования стал рынок продуктов питания.

Предмет исследования - влияние роста спроса на структуру рынка продуктов питания.

Работа состоит из введения, двух глав, разделенных на параграфы, заключения, списка литературы.

Глава 1. ВЛИЯНИЕ МАКРОСТРУКТУРЫ РЫНКА НА ФОРМИРОВАНИЕ КОНКУРЕНТНЫХ ОТНОШЕНИЙ

1.1. Влияние эффекта масштаба на структуру рынка

В литературе можно встретить различные виды конкуренции: добросовестная- недобросовестная; ценовая-неценовая; временная-постоянная; целенаправленная- хаотическая; внутриотраслевая-межотраслевая; региональная-межрегиональная.

Очевидно, каждый из видов конкуренции характерен для определенного сегмента рынка, тех конкурентных механизмов, которые действуют на нем, и должен тщательно анализироваться маркетологами. Методы и способы ведения конкурентной борьбы на рынке выбираются в соответствии с различными рыночными факторами.[1] К ним относят:

- количество продавцов и покупателей товара, качественную характеристику товара, оценку информационного потока о рынке и т. д., то есть все те параметры, которые позволяют определить вид формируемой рыночной структуры (рынок совершенной или несовершенной конкуренции);

- отрасль и технологические особенности производственного процесса, что под действием эффекта масштаба определяет средний размер компаний, действующих на рынке, и формирует его структуру;

- особенности организации рынка и организационно-правовые формы предприятий и фирм, его представляющих.

Например, как отмечалось ранее, для рынков совершенной конкуренции ведение ценовой конкуренции неприемлемо из-за специфических особенностей его организации, в то время как те же методы достаточно успешны на рынках с несовершенной конкуренцией.[2]

Особенности конкурентной борьбы в России были заложены еще в начале 1990-х г., когда начинались экономические реформы. Специалисты возлагали большие надежды на создание конкурентной среды, а значит, и конкуренции, что должно было привести к повышению качества продукции, увеличению ассортимента и снижению цен. Однако отсутствие ограниченного платежеспособного спроса при наличии дефицита, который необходимо было устранить, создали условия для существования огромного количества предприятий различных форм собственности и размеров, а колоссальный российский рынок позволил существовать всем без какого-либо намека на конкурентную борьбу между ними.

Таким образом, любая, самая мелкая компания могла вести себя как монополист, манипулируя ценами, естественно, в сторону их повышения на свою, как правило, перепродаваемую продукцию. Сложившаяся ситуация на российском рынке, способствующая получению колоссальных прибылей, привлекла в Россию иностранные фирмы, которые помогли в преодолении дефицита, но затем последовало резкое снижение покупательной способности, сокращение спроса и, как следствие — превращение российского рынка из рынка производителя в рынок потребителя.

В свою очередь, это привело к тому, что приоритетом покупателя стало соотношение «цена/качество». Естественно, такое соотношение является важным фактором конкурентного рынка, так как компании, желающие сохранить свою нишу на рынке, вынуждены оценивать свое конкурентное окружение, реагировать на действия как своих конкурентов, так и на растущие запросы потребителей, учитывать возможности, предоставляемые внедрением новых технологий. Иначе говоря, чтобы работать в высоко конкурентных сегментах рынка, компании необходимо иметь детальную информацию о своих реальных и потенциальных возможностях, которые могут быть задействованы в конкурентной борьбе, причем уровень конкурентоспособности фирмы должен постоянно корректироваться с учетом сложившейся экономической ситуации.

Ключевое воздействие в рассматриваемой ситуации играл эффект масштаба, который был предпосылкой укрупнения производства и создания на рынке сложных организационных структур, устройство и особенности управления которых во многом определяют особенности ведения конкурентной борьбы.

Развитие современной промышленности основано на использовании различных форм интеграции и концентрации капитала, производства, научных разработок и т. д. и осуществляется в настоящее время путем формирования корпоративных структур различной сложности в зависимости от уровня решаемых задач, что соответственно определяет и методы борьбы между ними.[3]

Концентрация капитала, нашедшая свое выражение в концентрации производства, требует организационных форм, адекватных рыночным запросам, что позволяет при необходимости вовлекать в производственный процесс максимальный объем доступных ресурсов. Наиболее удобной формой концентрации капитала была акционерная. В настоящее время именно корпоративные структуры рассматриваются в качестве одного из важнейших компонентов реструктуризации промышленности и экономики в целом.

Кроме того, особенность акционерной формы организации бизнеса в том, что она является отражением интересов большого числа заинтересованных лиц одновременно: собственник, управленческий аппарат и рабочий персонал компании, финансово-кредитные учреждения, государство. Это делает ее особо привлекательной с позиций корпоративного контроля и управления рыночной структурой, а также базовым блоком для построения более сложных образований и участия, таким образом, в конкурентной борьбе.

Корпоративный контроль является акционерным, управленческим и финансовым, каждый из которых может быть представлен разными категориями юридических и физических лиц, среди которых постоянно осуществляется конкурентное противоборство за усиление своих полномочий и расширение сфер влияния. Формирование определенного компромисса между различными субъектами корпоративных отношений определяется схемой владения.

Первичным является акционерный контроль, отражающий интересы акционеров общества. Он представляет собой возможность принять или отклонить акционерами, имеющими необходимое количество голосов, те или иные решения. Формируемая таким образом схема владения определяет взаимоподчиненные отношения компаний на рынке и вносит значительные коррективы в их рыночную конкурентоспособность. Борьба разворачивается между различными субъектами рынка за участие в управлении компанией и распределении прибыли от ее деятельности.[4]

Управленческий контроль — производная форма от акционерного. Представляет собой возможность физических и/или юридических лиц обеспечивать управление хозяйственной деятельностью предприятия, преемственность управленческих решений и структуры. Он формируется в результате наделения непосредственных управляющих акционерного общества необходимой совокупностью прав и обязанностей. Российской особенностью является идентичность высшего управленческого аппарата и собственников компании, а потому нередко перераспределение акционерного контроля осуществляется не через развитый фондовый рынок, а посредством кадровых перестановок и «закулисной» политической игры высшего управленческого аппарата (наиболее актуальным способом является перехват контроля с использованием института банкротства).

Финансовый контроль формируется в процессе выбора между собственными и внешними источниками финансирования акционерного общества и представляет собой возможность влиять на решения акционерного общества путем использования финансовых инструментов и специальных средств. Зависимость акционерного общества от внешних форм финансирования, а также расширение источников такого финансирования увеличивает значение финансового контроля, а следовательно, и обостряет конкурентные отношения между его субъектами, приводя к трансформации некоторых финансово-кредитных институтов и даже к смене их целевой ориентации.[5]

Рис. 1. Схема распределения корпоративного контроля в АО

Инструменты, применяемые в конкурентной борьбе, достаточно разнообразны. Ими могут быть проводимые рекламные кампании, манипулирование ценами, управление качеством товара и т. д. Однако в настоящее время, с ростом отечественного производства, а, следовательно, и активизацией ему сопутствующих процессов централизации капитала, механизмы формирования корпоративного контроля также становятся основным инструментом ведения конкурентной борьбы. Это приводит к тому, что акционерные компании используются в большинстве случаев как типовые блоки для построения более сложных структур (тем самым обеспечивая концентрацию производства и централизацию капитала, что дает массу конкурентных преимуществ, получаемых от монополизации рынка; в иных случаях процесс централизации капитала является самостоятельным инструментом конкурентной борьбы и применяется для устранения конкурента, а точнее — для его подчинения или поглощения).

Рассмотренный подход к методам ведения конкурентной борьбы наилучшим образом адаптирован для рынков несовершенной конкуренции и основан на трех основных типах взаимоотношений между компаниями на рынке: полное или частичное подчинение одних субъектов экономических отношений другими и добровольное объединение разных представителей рынка, преследующих общие цели. Классификация по степени самостоятельности входящих в объединение лиц и его структуре определяет следующие возможные варианты:

Члены объединения сохраняют свою независимость и права в полном объеме, а сама структура в силу одинаковости прав ее участников носит симметричный характер. Ассоциации — это некоммерческие структуры, создаваемые на основе учредительного или иного договора между участниками в целях координации их предпринимательской деятельности, защиты и лоббирования интересов, более эффективной организации работ по консалтингу и информационному обеспечению. Доходы от предпринимательской деятельности таких структур между участниками не распределяются и идут на уставные цели. Выход из ассоциации, равно как и вступление в другие структуры, не требует согласия других участников. Одной из наиболее перспективных форм интеграции компаний на основе добровольных соглашений стали стратегические альянсы, формируемые для достижений компаниями стратегических целей и использования эффекта синергии.

Основными конкурентными преимуществами для предприятий, входящих в ассоциации, по отношению к остальным участникам рынка являются значительная экономия на трансакционных издержках и определенная поддержка «дружественных» предприятий ассоциации, а также предоставляемая им, наряду с этим, свобода принятия управленческих решений.

Все предприятия, входящие в ассоциацию, преследуют общую цель, достижение которой возможно только при кооперации общих усилий, соответственно на рынке конкуренция между ними достаточно сдержанная и не противостоящая общим интересам объединения (в противном случае ассоциация либо распадается, либо наиболее претенциозный участник покидает ее). Свобода в принятии решений является основным преимуществом, но одновременно и главным недостатком, делая ассоциации менее устойчивыми и недолговечными по составу участников, так как при реализации поставленных целей образование распадается.

Консорциумы — это временное договорное образование, создаваемое на период решения конкретной задачи. Спектр участников такого образования ничем не лимитирован: ими могут быть компании и формы различных форм собственности и страновой принадлежности. Главный побудительный мотив интеграции участников в рамках консорциума — мобилизация крупных финансовых и материальных ресурсов для выполнения конкретных задач, решить которые в одиночку никому не по силам.[6]

Картели — первоначально термин означал соглашение о разделе рынка путем координации планов продаж. В современной трактовке под картелем понимается объединение независимых хозяйствующих субъектов с целью координации их маркетинговой деятельности, проводимой политики в области определения объемов производства отдельных видов продукции или услуг, сбыта, установления уровня цен. Достигается такое взаимодействие различными путями, в том числе такими монопольными мерами, как изъятием товара или услуги из обращения, созданием искусственного дефицита и т. д.

Разновидностью картелей называют пулы, при организации которых прибыль от их деятельности формируется изначально в распоряжении пула, а лишь затем распределяется среди участников по заранее определенной пропорции.

Так как картельное объединение носит более жесткий характер, чем работа в ассоциациях, то предприятия, входящие в картель или пул, зависят от него в большей степени. Для контроля рынка картель проводит политику назначения единых цен, организацию совместного сбыта, ограничение производства отдельных производителем через назначение квот (квота — это доля участника картеля в общем производстве и сбыте картеля, что по сути дела определяет долю в прибылях, получаемых картелем. Так как каждое предприятие получает квоту соразмерно с его производственной мощностью, то, соответственно, чем выше квота, тем выше прибыль предприятия) и скоординированное регулирование производственных мощностей.

Представители указанной группы относятся к разряду корпоративных структур, представленных добровольными объединениями отдельных рыночных субъектов, причем в состав последних могут входить различные юридические лица (в том числе по организационно-правовой форме отличные от акционерной).[7]

Синдикат — дальнейшее развитие картеля, в рамках которого осуществляется централизованное (скоординированное) продвижение на рынки товаров и услуг, стратегический маркетинг, согласованный сбыт продукции всеми участниками такого объединения. Они сохраняют свою юридическую и производственную самостоятельность, однако коммерческая деятельность ограничена и подчинена интересам всей группировки.

В синдикатах борьба между предприятиями идет за техническое совершенство и за квоту. Хотя синдикат не уничтожает самостоятельности объединенных предприятий в области производства, он обеспечивает концентрацию сбыта продукции и закупки сырья для участников соглашения, тем самым ограничивая участников от непосредственной борьбы на рынке. Деятельность предприятий, входящих в синдикат, ориентирована на повышение производительности, что в конечном итоге приводит к тому, что квоты участников синдиката приходят в противоречие с новым соотношением производственных мощностей, и обостряет конкурентную борьбу между ними.

Промышленные группы — корпоративные структуры, участники которых, входя в объединительную структуру, теряют часть своей самостоятельности за счет делегирования отдельных полномочий в сферах управления финансовыми ресурсами, учета и др. В рамках группы, ведущей скоординированную политику в промышленной, коммерческой, финансовой, консалтинговой и других областях, возможно перекрестное владение акциями, создание в перспективе совместных производств.

Организационно это группы предприятий, имеющие сфокусированную промышленную стратегию или группы, существующие как региональные конгломераты. Банковская составляющая в них, как правило, невелика.

Финансово-промышленные группы — это хозяйственные объединения самостоятельных коммерческих предприятий, включая иностранные компании (финансовые и коммерческие организации, кроме общественных и религиозных), полностью или частично объединивших свои активы на основе договора о создании группы в целях технологической или экономической интеграции. По своей сути это добровольное объединение организаций, действующих в сфере производства товаров и услуг, а также банков или иных кредитных организаций, государственных и муниципальных унитарных предприятий, инвестиционных институтов, негосударственных пенсионных, иных фондов, страховых организаций и других предприятий, обеспечивающих инвестиционный процесс и функционирование самих групп.

Объединение зависимых друг от друга участников с передачей функций управления от одних к другим, при этом формируется несимметричная структура.

Трест — это объединение, участники которого не только перестают быть самостоятельными в производственном и финансовом аспектах деятельности, но и лишаются своих управленческих функций, передавая их через механизм контрольного пакета акций или доверительного управления в специально выделяемую головную организацию. Достигаемый при этом уровень интеграции участников создает необходимые предпосылки и условия для последующего их слияния в единый организм.

Концерн — это структура с доминирующей производственной составляющей; самостоятельность его участников, сохраняющих юридическое лицо, как и в тресте, ограничена за счет делегирования части их функций координационному центру, осуществляющему управление и контроль. Выделение такой управленческой субструктуры, построенной на принципах взаимодействия материнской компании с дочерними (полностью зависимыми) фирмами и фирмами, связанными договорными обязательствами с участниками концерна, повышает устойчивость объединения в целом. Для концерна характерна также высокая степень централизации производственной, научно-технической, финансовой, внешнеэкономической деятельности.

Холдинговые компании — акционерные общества, активы которых преимущественно представлены акциями других (дочерних) акционерных обществ. Владеют, как правило, контрольными пакетами акций этих предприятий, координируют и направляют их стратегию для максимизации прибыли и достижения иных целей.

Конгломераты — это организационная форма интеграции компаний, объединяющая под единым финансовым контролем целую сеть разнородных предприятий, которая возникает в результате слияния различных фирм вне зависимости от их горизонтальной или вертикальной интеграции, без производственной общности.[8]

Представители второй и третьей групп — зависимые друг от друга компании, причем зависимость определяется посредством перекрестного участия в капитале или отчуждении части собственного имущества в пользу группы компаний. Типичной реализацией указанных форм интеграции капитала выступают корпоративные сети (поликорпора- тивные структуры), созданные на основе формирования схем владения.

Формирование крупного интегрированного капитала практически может осуществляться по трем основным направлениям: горизонтальная интеграция, вертикальная интеграция и создание конгломератов фирм.

Особо следует отметить корпоративные структуры, возникающие на основе горизонтального интегрирования, которое отражает объединение усилий предприятий одной отрасли и ведет к монополизации рынка данного товара или отдельной отрасли.

Горизонтальная интеграция отражает объединение капиталов одной отрасли с одинаковыми воспроизводственными характеристиками. В современных условиях России речь идет не только об узкоспециализированных объединениях, производящих однородную продукцию. Так, понятие горизонтальной интеграции охватывает объединения по характеру производственно-технологических связей и приобретает более широкий смысл:

- во-первых, горизонтальные объединения могут быть в одной отрасли;

- во-вторых, иметь место среди предприятий смежных отраслей, технологически связанных между собой;

- в-третьих, формы и характер потребления производимой продукции также могут служить основой для горизонтальной интеграции.

На определенном этапе развития тенденция концентрации производства распространяется на технологически связанные предприятия с целью контроля всего рынка какого-либо товара, а также для получения ряда конкурентных преимуществ по сравнению с конкурентами. Это обстоятельство находит отражение в развитии вертикальной интеграции, когда хозяйствующие субъекты корпоративной структуры начинают дополнять друг друга таким образом, что продукт одной является исходным сырьем другой, то есть осуществление корпорацией производственных функций обеспечивается на основе последовательных организационных приемов, связанных с разработкой, производством и эффективным выходом на рынок технологически сложных товаров.

В основе данного типа интеграции лежит технологическая неделимость производственных процессов. Вертикальная интеграция развивается в направлении охвата производства сырья («назад» — backward) в сочетании с производством основных продуктов. В хозяйственной практике ее иногда называют восходящей интеграцией и в направлении охвата системы сбыта («вперед» — forward) — нисходящая интеграция, кроме того, вертикальная интеграция может охватывать производство компонентов — комбинирование (lateral), а также всеобъемлющая вертикальная интеграция, охватывающая все стадии движения продукта. Вертикальная интеграция обеспечивает корпоративным структурам, возникающим на ее основе, значительные конкурентные преимущества:

- во-первых, достигается экономический выигрыш при продвижении продукта по сложным производственным циклам;

- во-вторых, уменьшается неопределенность в предложении комплектующих, сопряженная с необходимостью получения соответствующей информации на каждом последующем производственном цикле;

- в-третьих, появляется возможность перераспределить риски из одного сектора экономики в другой;

- в-четвертых, уменьшаются издержки, связанные с расходами по заключению контрактов (трансакционные издержки);

- в-пятых, возникает множество побочных эффектов (овладение дополнительной информацией, экономия на налогах и т. д.).

Формирование конгломератов фирм — это вместе с тем и метод экспансии на рынке, и способ выживания отечественного производства, обусловливающий экономическую организацию хозяйственной деятельности формирующихся финансово-промышленных и промышленных корпоративных структур. Преимуществами является то, что диверсификация помогает преодолеть сезонные колебания продаж, служит мощным источником экспансии за счет неиспользованных производственных мощностей, позволяет обновлять капитал путем переориентации собственных ресурсов, снижает издержки, связанные с конкурентной борьбой.

В условиях криминализации российского бизнеса проблема выживания становится одной из основных для отечественных компаний, а от того, какими методами — «добросовестной или недобросовестной конкуренции» — она будет решаться, зависит и восприятие российского бизнеса на Западе: если целью «добросовестной конкуренции» является «получение долгосрочного конкурентного преимущества, обеспечивающего конкурентоспособность товаров или услуг производителя ... то цель “недобросовестной конкуренции” — остановить конкурента, помешать ему, получить сиюминутное конкурентное преимущество». Поэтому уже давно пришли к осознанию необходимости защиты от «недобросовестной конкуренции», сюда относятся и законы, ограничивающие возможности создания монополий, законы, направленные на защиту прав потребителей, законы о рекламе и т. п.

Конкурентная борьба между монополиями-производителями и монополиями-потребителями определенных продуктов может приобретать весьма острый характер. Например, образование монополии в отрасли, производящей средства производства, может вызвать со стороны трестов — потребителей соответствующих товаров — стремление ограничить покупки с целью оказать давление на монополию-продавца и вынудить ее снизить цены. Если это не удается, то тресты-потребители могут приступить к организации самостоятельного производства соответствующих средств производства — первоначально для удовлетворения собственных нужд, а в дальнейшем иногда и для сбыта на рынке.

Таким образом, сопротивление и давление монополий-потребителей может ограничить произвол монополий-производителей в установлении цен. Еще более эффективное воздействие на монопольные цены оказывает в ряде случаев конкурентная борьба в форме так называемой борьбы субститутов, или товаров-заменителей, с товарами, ставшими объектами монополий. Так, например, потребность в топливе может быть удовлетворена углем, нефтью, электроэнергией, газом и т. д. Если какой-нибудь из видов топлива становится объектом монополии и цена на него растет, то усиливается конкуренция со стороны других видов топлива. Аналогичным образом могут конкурировать друг с другом различные строительные материалы (железо, камень и т. д.), цветные металлы (медь и алюминий), виды транспорта (трамвай, автобус, метро, железная дорога, автомобиль, самолет) и т. д. Поэтому монополизация одного или даже части товаров, удовлетворяющих данную потребность, лишь обостряет конкуренцию с ними со стороны соответствующих немонополизированных товаров.[9]

Важной формой конкурентной борьбы является борьба за долю покупательной способности потребителя, или, как говорят в американской литературе, за «доллар потребителя». Суть этой борьбы сводится к тому, что она ведется друг против друга монополиями, удовлетворяющими различные потребности. Это борьба за вытеснение других видов потребления из бюджета покупателя. Поскольку покупательная способность населения в каждый данный момент есть величина определенная, всякое значительное увеличение того или иного вида потребления возможно лишь за счет сокращения потребления каких-либо других товаров. Поэтому каждая монополия заинтересована в расширении сбыта путем вытеснения из бюджета потребителей товаров, производимых в других отраслях.

Например, монополии, производящие мебель и другие предметы обихода, стараются посредством рекламы, путем продажи в рассрочку навязать потребителям как можно больше своих товаров. Но теми же методами и того же добиваются монополии, выпускающие одежду, обувь, часы, велосипеды, машины и т. д. И таким образом идет борьба за долю в покупательной способности потребителя. В зависимости от применяемых методов различают три основные формы конкурентной борьбы: ценовую, неценовую, свободную конкуренцию.

1.2. Ценовая и неценовая конкуренция

Ценовая конкуренция применяется в основном в соперничестве между фирмами- монополиями и аутсайдерами.

Основные ее виды: открытая и скрытая.

Открытая ценовая конкуренция предполагает снижение цен как метод конкурентной борьбы и используется: аутсайдерами в соперничестве с фирмами-монополиями, когда они не имеют средств неценовой конкуренции; крупными фирмами в ответ на действия конкурентов-аутсайдеров, в результате возникает война цен, что характерно для рынков многих новых товаров; фирмами-монополиями как установление барьера против выхода на рынок новых потенциальных конкурентов, а также с целью вытеснения конкурентов с рынка, для чего осуществляется временное понижение цен, после которого цены вновь повышаются, иногда выше прежнего уровня; внутренними картелями стран-импортеров путем согласования уровня импортных цен; крупными компаниями при выходе на новые для них рынки с целью захвата монопольных позиций, дающих возможность диктовать условия сбыта, что наиболее характерно для рынков товаров с еще не устоявшейся фирменной структурой, в производстве которых функционирует большое число фирм, при этом отмечаются внезапные резкие снижения цен, особенно на новые товары (обычно фирмы объявляют о снижении цен на 20, 40 или 60 %), причиной которых является попытка расширить долю фирмы на рынке.

Методы открытого снижения цен при выходе на новые рынки широко используются фирмами Японии, Южной Кореи, Тайваня, в частности, при экспорте судов, телевизоров, автомобилей в США и страны Западной Европы. Особенно обостряется конкурентная борьба на мировых товарных рынках, где конкурентные позиции даже крупнейших монополий не являются устойчивыми. Главные усилия конкурирующих компаний направлены на удержание долей мирового рынка и сохранение сложившегося соотношения сил между ними. Это проявляется в погоне за нововведениями, создании заграничных производственных предприятий, заключении межфирменных соглашений в научно-производственной сфере. Поэтому эти отношения, в первую очередь, проявляются в отраслях, наиболее тесно связанных с научно-техническим прогрессом. Патентная защита изобретений на международном уровне в определенной степени сдерживает открытую ценовую конкуренцию на рынке (например, в автомобильной, фармацевтической, электронной и химической промышленности).

Скрытая ценовая конкуренция осуществляется различными способами: открытые скидки с цены на количество, на оптовый характер продаж, по определенным условиям контракта (прогрессивная, бонусная, экспортная, сезонная); тайные скидки за особый характер отношений с партнером при предоставлении простого права на продажу на определенной территории, при продаже товара служащим фирмы-партнера и др.; скидки за «лояльность», предоставляемые фирмами за отказ покупателей от предложений конкурентов; скидки постоянным покупателям.

Предоставление лучших условий продажи — это скрытая, превращенная форма ценовой конкуренции, осуществляемая путем: повышения качества товара при неизменной цене (технических параметров: полезного эффекта и пр.), что фактически свидетельствует о снижении цены товара; удлинения срока гарантийного обслуживания (например, если две фирмы предлагают на рынке легковые автомобили с одинаковыми техническими характеристиками и уровнем цен, но одна из них предлагает более длительный срок гарантии, то, поскольку стоимость гарантийного обслуживания входит в цену, речь идет о предложении товара по более низкой цене); предоставления денежного кредита на лучших условиях (более низкий уровень процента на большую часть поставки); предоставления кредита в форме отсрочки платежа на более длительный срок (иногда на весь период испытательного срока эксплуатации оборудования); предоставления более коротких сроков поставки, что дает покупателю возможность быстрее использовать капитал в товарной форме, затратить меньше средств на заем капитала в банке и за счет этого получить дополнительную прибыль; использования смешанной формы кредитования, предусматривающей предоставление низкопроцентных правительственных кредитов, носящих характер государственной помощи наряду с коммерческими кредитами. Это позволяет фирмам отдельных стран снижать процентные ставки и удлинять сроки погашения кредитов.

Неценовая конкуренция позволяет крупнейшим фирмам проводить на рынке более гибкую политику. Можно выделить следующие виды неценовой конкуренции: законные средства конкуренции; полулегальные методы борьбы с соперниками; методы ограничения действий других конкурентов с помощью средств государственного регулирования и содействия.

Законные средства конкуренции включают: конкуренцию по продукту, когда в процессе дифференциации существующего продукта происходит создание нового продукта, т. е. обладающего новой потребительной стоимостью; конкуренцию по предоставлению услуг, имеющую особое значение на рынке машин и оборудования. В комплекс услуг входит предоставление рекламных материалов, передача технической документации, облегчающей эксплуатацию оборудования, предоставление услуг по обучению специалистов на предприятии покупателя, техническое обслуживание в гарантийный и послегарантийный периоды.[10]

Полулегальные формы конкурентной борьбы включают: экономический шпионаж; подкуп должностных лиц в государственном аппарате и в конкурирующих фирмах; практику заключения нелегальных сделок; практику ограничения конкуренции, содержащую богатый арсенал средств, призванных обеспечить диктат фирмы-монополии на рынке с целью установления на нем наиболее выгодных условий деятельности. Сюда относится, в частности, практика проталкивания внутрифирменных стандартов в качестве национальных и международных, навязывание выгодных для себя оговорок при продаже прав на использование торговых марок или патентов.

Глава 2. практические аспекты влияния масштабов производства продуктов питания на структуру рынка

2.1.Тенденции мирового рынка торговли продуктами питания

По данным авторитетной международной исследовательской компании MarketLine, в 2014 году суммарный объем розничных продаж продуктов питания по всему миру оценивался в 5,85 трлн. долларов. С 2010 по 2014 год ежегодный совокупный среднегодовой темп роста (CAGR) мирового рынка составил 5,5%. По различным оценкам, на долю продуктов питания приходится около 40% от суммарного объема продаж всего ритейла.

Наибольшая доля в структуре розничных продаж непосредственно продуктов питания по итогам 2014 года принадлежала объединенному сегменту магазинов крупного формата - гипермаркетов и супермаркетов - 54,8% (3,2 трлн. долларов). Для сравнения, в 2007 году доля их была равна 51,5%[11]. Тем самым мы видим, что розничные сети крупных магазинов усилили свои позиции на рынке в последние годы.

Крупнейшими рынками розничной торговли продуктами питания уже продолжительное время являются рынки США, Китая, объединенный рынок европейских стран, рынок Японии. Среди прочих, значительным объемом отличаются рынки Бразилии и Индии. До последнего времени хорошие темпы роста демонстрировал рынок России.

В отношении рынков развитых стран (речь идет о США, Японии и рынке стран ЕС) экспертами делается вывод о практически достигнутом пределе их роста. Если же говорить о рынках развивающихся стран, то ситуация на них неоднородна. Так, крупнейший в странах БРИКС рынок Китая уже третий год демонстрирует существенное замедление темпов роста экономики. Рынки России и Бразилии находятся в состоянии явной рецессии, вызванной произошедшим в 2014 году падением мировых цен на сырьевые товары. Из стран БРИКС только Индия смогла избежать экономического спада, сохранив достигнутые ранее темпы роста экономики[12]. По утверждению экспертов MarketLine, рост отрасли розничной торговли продуктами питания обеспечивается в последние годы за счет стран Азиатско-Тихоокеанского региона. При этом, в таких странах, как Китай, Индонезия и Таиланд, на фоне общего роста рынка, происходит изменение его структуры в пользу современных сетевых магазинов, за счет традиционных форматов розничной торговли (рынков, небольших семейных магазинов и т.п.).

Таким образом, главной тенденцией современного рынка розничных продаж продуктов питания остается упрочнение положения наиболее крупных сетевых игроков, формирующих свою сбытовую сеть в форме гипермаркетов и супермаркетов.

Анализом именно этого сегмента занята международная компания Deloitte, на регулярной основе выпускающая отчет «Global power of retailing».

По приводимым Deloitte данным Planet Retail, компании, занятые в сфере именно ритейла продуктов питания являются крупнейшими в мире в списке TOP-250 по обороту розничных компаний. При этом именно сетевой продуктовый ритейл имеет свои особенности, связанные с его гораздо большей географической локализацией, по сравнению с розничной торговлей

прочими товарами. Так, несмотря на то, что продуктовые ритейлеры имеют статус самых крупных компаний, 40% из них работают исключительно в границах страны, где они зарегистрированы[13]. И даже самые большие и по-настоящему глобальные игроки не стремятся к широкой экспансии. Хорошей иллюстрацией может этого служить пример номера один в списке TOP-250 мировых ритейлеров - компании Wal-Mart Stores Inc. Помимо США, компания в сколько-нибудь существенном формате представлена только в Канаде и Мексике. То есть исключительно в граничащих с США странах. Попытки Wal-Mart совершить экспансию на рынки Германии и Южной Кореи не увенчались успехом[14].

В целом, список десяти самых крупных ритейлеров в мире выглядит следующим образом:

В соответствии с данными Planet Retail за 2014 год, выручка Wal-Mart была равна 10% от суммарной выручки TOP- 250 мировых ритейлеров.

Среди прочего следует отметить более быстрый рост выручки, который демонстрируют сети, стремящиеся к наиболее низкому ценовому позиционированию продукции (предлагают цены заметно ниже среднерыночных). Речь идет о таком формате, как Дискаунтер (Discount Store). В целом, это соответствует единодушному мнению экспертов, что цена остается одним из важнейших факторов, влияющих на выбор потребителя по всему миру.

Переходя к анализу важнейших факторов, определяющих текущее и будущее состояние отрасли розничной торговли, мы в первую очередь должны сказать о происходящих изменениях, связанных со структурой потребления пищевых продуктов. В своей основе они имеют процесс глобализации и развития технологий (в том числе сельскохозяйственных). А суть изменений потребительского поведения состоит в том, что по всему миру в структуре расходов на питание снижается доля расходов на «базовый продукт» (например, рис или пшеницу) и растет доля более ценных продуктов питания (мясо, молочные продукты, фрукты и овощи). По данным Управления экономических исследований министерства сельского хозяйства США (United States Department of Agriculture Economic Research Service, далее ERS), такая тенденция является долгосрочной и уже вызвала значительные изменения на рынке продуктовой розницы. В соответствии с исследованиями ERS, изменения в спросе вызвали реакцию не только у производителей продуктов питания, активно модифицирующих свою продукцию, но также затронули и сферу реализации, где происходят активные изменения в самих форматах розничной торговли.

Поскольку изменения в стандартах потребления продуктов питания идут по пути восприятия этих стандартов менее развитыми странами от более развитых, закономерно происходит и экспансия крупных транснациональных розничных торговцев в развивающиеся страны[15]. Этим фактом объясняется и то, что ТОР-15 сетевых продуктовых ритейлеров достигли доли в 30% от суммарных продаж в супермаркетах всего мира.

Если говорить о прочих тенденциях рынка продуктового ритейла, то они неразрывно связаны с научно-техническим прогрессом и провоцируемым им изменением стиля жизни человека.

Во-первых, речь идет о новых форматах торговых компаний и требований к ним. В отчете Deloitte «Global power of retailing» за 2015 год экспертами компании делался акцент на трех основных тенденциях. Первой из них была названа розничная продажа людям, непосредственно находящимся в процессе трансграничного перемещения (travel retailing). По данным Deloitte, каждый год за границу едет более миллиарда людей (15 % населения земного шара), совершая покупки на сумму более триллиона долларов США. Даже несмотря на продолжающиеся глобальные геополитические и экономические проблемы, международный туризм продолжает расти. Это делает travel retailing одной из самых очевидных точек роста на ближайшее будущее. Вторым трендом была названа розничная покупка, осуществляемая при помощи мобильных телефонов (mobile retailing). Согласно приводимым Deloitte данным, к 2015 году 65% населения Земли стали пользователями мобильной связи. При этом 83% пользователей Интернета используют для выхода в сеть телефоны и смартфоны. По единодушному мнению экспертов, объем розничных покупок через мобильное устройство будет расти в ближайшие годы высокими темпами. Эксперты прогнозируют, что уже к 2017 году объем ежегодных покупок посредством мобильных устройств достигнет 90 млрд. долларов США.

Третья тенденция поименована в оригинале как «faster retailing». Ее смысл состоит в том, что скорость становится все более значимым фактором ритейла. Постоянно ускоряющийся ритм жизни выводит экономию времени на первые роли среди прочих критериев выбора потребителя. При этом понятие faster retailing не ограничивается удобством расположения и отсутствием очередей. Быстрый вывод на рынок новых продуктов, быстрое освоение новых технологий, быстрая реакция на изменение в поведении потребителя - все это начинает приобретать все большую важность для успеха розничного предприятия.

В следующем отчете, представленном экспертами Deloitte в 2016 году, в качестве основного фактора, меняющего конфигурацию розничного рынка, был назван «digital influence factor» - тенденция все большего участия в процессе покупки цифровых технологий. Они используются в процессе выбора продукта, его заказа и оплаты. И хотя для сегмента пищевых продуктов значение цифровых и технологий, и интернета не так велико, как, например, для книг и мультимедиа (в этом сегменте наилучшим примером можно назвать Amazon[16]), его влияние имеет устойчивую тенденцию к росту.

Другой, важной характеристикой современного рынка продуктового ритейла (причем тесно связанной с распространением крупных сетевых игроков, работающих в мультипродуктовом формате), следует назвать рост продаж товаров под собственной, принадлежащей сети товарной маркой (private label). В целом, наиболее активное развитие направления private label в наибольшей степени присуще сетям-дискаунтерам. Наиболее ярко эта тенденция выражена у немецкого сетевого дискаунтера Aldi (номер 7 в ТОР-10 мирового рейтинга ритейлеров), в доле продаж которого до 90% занимают private label[17]. Успех Aldi породил целую волну последователей. Стратегии Aldi последовала в частности другая крупная немецкая продуктовая сеть Lidl & Schwarz (5 тыс. дисконтных магазинов, расположенных в разных странах ЕС). Доля собственных торговых марок в структуре продаж Lidl составляет 65 %[18]. На рынке США одним из наиболее успешных примеров дискаунтера с существенной долей private label в ассортименте называют Save-A-Lot - одну из наиболее быстрорастущих розничных сетей в США, объединяющую более 1200 магазинов, и имеющую совокупный доход от продаж в 4 млрд. долл. США в год.

В отличие от немецких дискаунтеров, где доля private label превалирует, американские дискаунтеры выстраивают более сбалансированную политику сочетания собственных товарных марок и брендированной продукции. Так, например, Save-A-Lot имея в ассортименте лишь 1250 наименований товаров (для сравнения, ассортимент супермаркетов и гипермаркетов исчисляется десятками тысяч наименований), сочетает продажу продуктов под собственной маркой с самыми популярными из традиционных брендов в каждой категории. Благодаря комбинации товаров под собственными марками и бестселлеров из числа традиционных брендов у магазина очень низкий объем товарных запасов и высокий товарооборот[19].

В 2013 году Planet Retail представила исследование «Private label», посвященное мировому рынку собственных товарных марок. Согласно этому исследованию, в среднем в мире доля продаж собственных торговых марок составляла 15% от суммарного объема розницы. При этом самая большая доля private label фиксировалась в развитых европейских странах. Так, например, в Швейцарии по итогам 2011 года она была равна 43%, а в Великобритании- 42%. Среди крупных национальных рынков, самое низкое проникновение собственных товарных марок специалистами Planet Retail оценивалось у Бразилии (7%), России (7%) и Китая (6%). Очевидно, что параллельно с развитием сетевой розницы, доля private label у аутсайдеров будет возрастать.

Еще одной, очень важной тенденцией глобального розничного рынка продуктов питания является выделение в отдельное направление продажу organic food - натуральных продуктов питания, при выращивании и производстве которых не используется генных, химических и иных технологий. Согласно данным International Federation of Organic Agriculture Movements (IFOAM), с 2002 по 2011 год глобальные продажи органических продуктов выросли на 170%, достигнув 63 млрд. долларов США. Крупнейшим в мире рынком натуральной органической продукции уже долгое время являются Соединенные Штаты Америки. Ресурс WikiWand со ссылкой на подготовленное в 2013 году исследование «United States Organic Food Market Forecast & Opportunities, 2018» приводит данные, что в 2012 году объем продаж organic food на североамериканском рынке составил 30 млрд. долларов США. В то время как суммарный объем продаж натуральных продуктов во всем мире был оценен в тот же период в 81 млрд. долларов США[20]. Для сравнения, рынок натуральных продуктов Китая (входит в четверку крупнейших рынков organic food в мире) составил по итогам 2012 года лишь 500 млн. долларов. США. Среди прочих, заметную долю на рынке натуральных продуктов питания занимают такие страны, как Австралия и Япония, а также объединенный рынок стран Западной Европы.

В соответствии с оценками, данными Grand View Research, Inc., рынок органических продуктов питания и напитков продолжит свой ежегодный рост в среднем на 15,5% вплоть до 2020 года. Всего же по прогнозам общий объем органического рынка составит к 2020 году около 212 млрд. долларов США[21].

На сегодняшний день понятие organic food тесно связано с премиальным позиционированием продукта. Так что закономерно, что спрос на эту продукцию сконцентрирован преимущественно в самых богатых странах. Поскольку рынки развитых стран в целом близки к насыщению, то, по мере роста благосостояния развивающихся стран, будет расти и их доля в сегменте натуральных продуктов.

Еще одним, требующим обязательного упоминания вопросом, является вопрос государственной политики в области продуктовой розницы. Не рассматривая этот аспект в детальном разрезе, мы, тем не менее, считаем необходимым процитировать заключения, приведенные ERS в отчете «Recent Evidence on the Effects of Food Store Access on Food Choice and Diet Quality»[22]. В исследовании ERS делается однозначный вывод, что в подавляющем большинстве случаев, наравне с ценой продукта, возможности потребителя ограничены лишь самым ближайшим к месту его проживания кругом розничных магазинов. И в этом смысле, задачу правительства ERS видит в создании условий для возможно более широкого распространения конкурирующей между собой розницы и активного обучения потребителя в плане сознательного выбора продуктов питания, исходя их качества, влияние на здоровье и т.д.

2.2.Конфигурация российского рынка продуктового ритейла и его тенденции

Текущая конфигурация российского рынка розничной торговли начала складываться в середине девяностых годов прошлого века. Именно тогда в различных городах России появились первые супермаркеты. С 1998 года на российский розничный рынок начали приходить дискаунтеры48. В частности первый дискаунтер «Дикси» открылся в Москве в 1999 году. Появление первых иностранных игроков на российском рынке продуктовой розницы датируется 2000 годом. В 2001 году в России заработал немецкий концерн Metro Сash & Сarry. После 2000 года российский рынок шел путем расширения сети магазинов, с одновременной консолидацией и укрупнением игроков. К 2005 году ключевой тенденцией на рынке продуктовой розницы становится все большего усиления позиции сетевых игроков. К 2009 году число сетей достигло 140, и они стали доминирующим фактором рынка.

48 Дискаунтер - это магазин с самообслуживанием, который предлагает покупателям продуктовые товары и товары первой необходимости по минимальным ценам.

Сегодняшняя структура рынка розничной торговли продуктами питания в России выглядит следующим образом:

Рис.2 Структура игроков рынка розничной торговли продуктами питания в России

На представленной на рисунке 2 схеме в качестве принятой укрупненной группировки выделены три типа точек продаж продуктов питания: торговые сети, независимые операторы, а также рынки и ярмарки.

Торговые сети представляют собой объединения торговых предприятий, находящихся под общим управлением. Как правило, они используют общее брендовое наименованием.

К независимым операторам относят самостоятельные торговые предприятия, существующие на рынке в единственном числе, либо, даже если таких предприятий несколько (и они составляют одну группу лиц по признаку конечного владения), но при этом они осуществляют самостоятельную деятельность и не объединены общим брендом. В группе независимых операторов выделяют традиционный и современный форматы организации торговли. К традиционному формату относят киоски[23] и павильоны[24]. Современный формат представлен магазинами[25] и супермаркетами[26].

Торговля на рынках и ярмарках, т.е. в специально отведенных местах, где на постоянной, либо периодической основе присутствует большое число независимых продавцов, каждая отдельная точка продаж на рынке представлена в форме лотков[27] или палаток[28].

Говоря о торговых сетях продуктовой розницы, мы должны начать с того, что их различают прежде всего по охвату территории: в России принято говорить о сетях федерального и регионального уровня. Сеть, имеющая статус региональной, ограничена в своем представительстве одним или несколькими, прилегающими друг у другу территориальными субъектами. Федеральная торговая сеть имеет более широкое представительство, включающее в себя несколько федеральных округов страны.

Современная классификация входящих в розничные торговые сети типов торговых точек включает в себя шесть позиций:

- Супермаркеты

- Гипермаркеты

- Кэш энд Керри

- Дискаунтеры

- Магазин у дома

- Гастрономы премиального класса

Гипермаркет отличается от супермаркета масштабом своей деятельности: большей торговой площадью (от 4 тысяч квадратных метров) и большим числом товарных позиций в ассортименте.

Магазин формата Кэш энд Керри (Cash & Carry) - это магазин самообслуживания, с организацией торговых площадей по близкому к складскому типу, предоставляющий возможность покупателям приобретать различные товары в розницу и мелким оптом по ценам, близким к оптовым.

Под магазином у дома (convience store - в западной классификации) понимают небольшой магазин, расположенный вблизи жилого района, который открыт 7 дней в неделю и предлагает ограниченный ассортимент ходовых товаров повседневного спроса. Традиционно такие торговые точки располагаются в спальных районах, в зоне жилых массивов, вблизи транспортных или пешеходных потоков. Сегодня термин «магазин у дома» стал практически синонимом минимаркету.

Статус гастронома премиального класса получает магазин, чей ассортимент отличается большой долей дорогой деликатесной и экзотической продукцией (например, редкие тропические фрукты), а обслуживание подразумевает индивидуальный сервис каждому клиенту.

На сегодняшний день экспертами выделены несколько характерных для российского рынка моделей управления торговыми сетями[29],[30]. Во-первых, это так называемая «инвестиционная» модель. Магазины в этом случае имеют либо единый инвестиционный центр, либо пользуются общей торговой маркой. Подобная модель подразумевает большую автономию торговых точек и обычно не используется сетевыми ритейлерами.

Во-вторых, это «холдинговая» модель, которую, напротив, выбирает значительное число российских компаний. Основная особенность холдинговой модели состоит в том, что центральный офис определяет всю закупочную политику сети (поставщиков, номенклатуру и закупочные цены). Сами объекты торговли при этом остаются самостоятельными в вопросах оперативного управления. Подобный стиль управления считается приемлемым для розничных торговцев, не имеющих распределительных центров.

Самой эффективной и популярной применительно к сетевому ритейлу экспертами признается третий вариант - «централизованная» модель управления. Она предусматривает, что общий центр определяет не только закупочные условия, но также ассортимент и ценовую политику. Отдельным магазинам делегируются лишь минимально необходимые для участия в логистических операциях функции (заказ, инвентаризация, переоценка). Модель позволяет добиться значительной экономии издержек. При этом она требует лишь хорошо налаженных, надежных каналов связи.

Последним, четвертым вариантом модели управления является так называемая «лоточная» модель. Особенность этой модели - тотальная концентрация управления в центре, и практически полное отсутствие функций управления в магазине (кроме непосредственного отпуска товаров покупателям). Модель позволяет получить наилучшую экономию издержек, но обладает низкой гибкостью в части ассортиментной политики, что накладывает дополнительную ответственность на менеджмент. Подобный вариант управления характерен для сетей жестких дискаунтеров и крайне мало распространен в России. Тем не менее, с распространением кризисных тенденций в экономике и все большего внимания потребителя к цене товара, лоточная модель может стать более востребованной компаниями, работающими на российском рынке.

Возвращаясь к структуре российского продуктового ритейла, мы должны отметить, что существует явная тенденция ее изменения в пользу сетевых игроков, происходящая за счет независимых операторов традиционного формата, рынков и ярмарок. Это хорошо видно в динамике совокупной доли федеральных и региональных сетей в суммарном обороте розничной торговли, относящейся к продуктам питания. Так, если в 2012 году доля сетевых игроков на рынке розничных продаж продуктов питания составляла 31,5%, то в 2015 году этот показатель уже достиг 48,5%.

Рис.3 Динамика доли сетей в обороте розничной торговли продуктами питания (данные РБК research, "INFOLine-Аналитика")

На представленной на рисунке 4 диаграмме видно, что рост доли как региональных, так и федеральных сетей происходил в 2013-2014 годах за счет традиционного формата торговли, рынок и ярмарок.

Рис.4 Доли игроков на российском рынке продуктовой розницы в разрезе формы их организации (данные "INFOLine-Аналитика")

В 2015 году озвученные тенденции продолжились. По данным специализирующегося на ритейле исследовательского агентства "INFOLine-Аналитика", в 2015 году доля рынков и ярмарок снизилась до 7%, а доля традиционной торговли сократилась до 28%.

Помимо того, что на стороне крупных сетевых игроков играет эффект масштаба, позволяющий им успешно конкурировать по цене с самостоятельными игроками малого формата, на руку сетям сыграл и факт ужесточения правил торговли алкоголем и табачной продукцией. В частности, с 1 июня 2014 года было введено в действие запрещение на торговлю табачными изделиями в ларьках и киосках[31]. По оценкам экспертов, это также внесло свою лепту в ослабление позиций объектов торговли традиционного формата. Практически аналогичная ситуация с влиянием изменений в законодательстве сложилась и в сфере рыночной торговли. В 2011 году был утверждены изменения, вносимые в федеральный закон «О розничных рынках». Согласно новой букве закона, с 1 января 2013 года был установлен ряд требований к планировке, перепланировке и застройке рынков, соблюдение которых стало обязательным для управляющих рынками компаний. При этом, начиная с указанной даты, было запрещено использование временных сооружений в целях организации деятельности по продаже товаров (выполнению работ, оказанию услуг) на рынках[32]. Внесенные в закон изменения вызвали серьезные подвижки на рынке. В частности, если в Москве в 90-х годах прошлого века насчитывалось более двухсот розничных рынков и не меньшее количество торговых рядов с передвижными павильонами, то к началу 2016 года в столице осталось всего 38 сельскохозяйственных рынков. Из них лишь 22 соответствуют требованиям текущего законодательства[33]. Для сравнения, в 2013 году в Москве было 43 сельскохозяйственных рынка[34].

Рост доли торговых сетей в обороте сопровождается ростом занимаемых ими торговых площадей, который не остановился, а только усилился в текущий кризис. По итогам 2015 года прирост торговых площадей по 150 крупнейшим сетям составил более 2676 тыс. кв. м. (в 2014 году - 2208,6 тыс. кв. м., в 2013 году - 1895,7 тыс. кв. м., в 2012 году - 1867,3 тыс. кв. м., в 2011 году - 1607,2 тыс. кв. м) или 16,6% (в 2014 году - 16%, в 2013 году - 15,6%, в 2012 году - 18,1%, в 2011 году -18,4%)[35].

Помимо общей тенденции роста доли сетевых игроков в суммарном обороте розничной торговли продуктами питания, одновременно наблюдается усиление позиций самых крупных из сетевых компаний. По итогам 2015 года ТОР-10 игроков продуктового ритейла выглядел следующим образом:

Рис.5 Выручка крупнейших в продуктовом ритейле компаний за 2015 год, млрд. руб.(взято из «Ведомостей», со ссылкой на "INFOLine-Аналитика" и данные компаний)

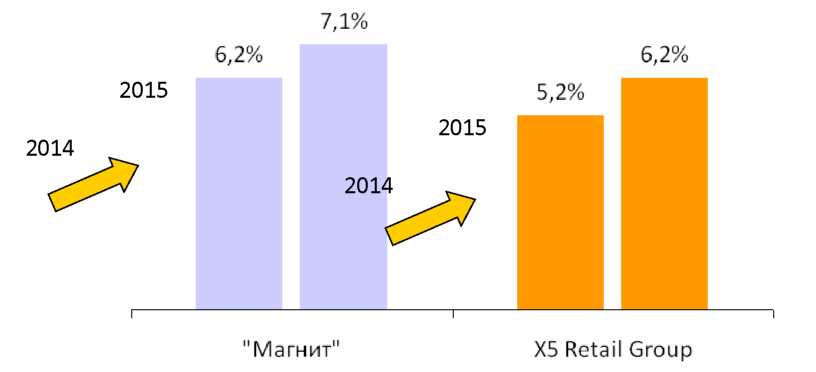

Совокупная доля ТОР-10 составила 24,2% от суммарного оборота российского рынка розничной торговли за 2015 год. При этом на рынке существуют два выраженных лидера: «Магнит» и X5 Retail Group, чьи доли были равны по итогам прошедшего года 7% и 6,2%, соответственно. По итогам 2015 года оба лидера нарастили свою долю:

Рис.6 Динамика выручки ТОР-2 игроков рынка

Среди прочих крупнейших игроков заметные изменения доли в положительную сторону произошли у «Дикси» и «Ленты»: доля «Дикси» выросла с 1,9% в 2014 году, до 2,1% в 2015 году, а доля «Ленты» - с 1,5% до 1,9%, в тот же период. Важно отметить, что «Дикси» и «Лента» начали явно применять стратегии жестких дискаунтеров. Возможно, именно это стало самым выигрышным решением для упомянутых компаний.

Таким образом, подытоживая все сказанное выше, мы еще раз сделаем акцент на том, что основной тенденцией российского рынка продуктового ритейла является его консолидация, получившая дополнительный стимул в условиях текущего экономического спада.

Помимо тренда на укрупнение, существует еще несколько важных тенденций, чье влияние все более заметно на рынке. Ниже мы приводим их описание.

2.3. Развитие продаж продуктов собственных товарных марок

Одной из наиболее ярких тенденций современного российского рынка розничных продаж продуктов питания является рост объемов реализации товаров так называемых собственных товарных марок (СТМ). Технически СТМ представляет собой брендовое наименование, владельцем которого является та же торговая компания, которая и занимается его реализацией. Подобная практика уже давно известна в развитых странах под наименованием «private label». В России появление товаров собственных товарных марок на прилавках магазинов розничных сетей датируется 2001 годом. В целом развитие направления СТМ на российском рынке является привилегией наиболее крупных из рыночных игроков и может рассматриваться в качестве инструмента их вертикальной интеграции.

Примерами СТМ в российском ритейле можно назвать такие бренды, как «Красная цена» (реализуется в сетях X5 Retail Group), «Просто Азбука» (реализуется «Азбукой вкуса»), «Д» (реализуется в магазинах сети «Дикси»).

Хотя продажи пищевых продуктов под «private label» в мировой практике применяется давно и успешно, в России, несмотря на широкое распространение крупных сетевых игроков, до последнего времени собственные торговые марки не могли похвастаться такой же долей, какую они уже давно имеют, например, в развитых странах Европы. Так, если по состоянию на 2010 год доля продуктов СТМ в структуре суммарной выручки розничных продаж в Германии достигала 33%, то на российском рынке аналогичный показатель составил в тот же период лишь 3%.

В последние несколько лет развитие направления СТМ в России значительно ускорилось. Согласно данным международной исследовательской компании Nielsen, в 2014 году доля продаж товаров собственных товарных марок в общем объеме выручки ритейла достигла 6% (т.е. произошло ускорение по отношению к ожидаемым темпам (см. рис 9), что, учитывая предыдущую динамику, требует внимательного анализа тех факторов, которые привели к изменению сложившейся ранее тенденции слабой динамики проникновения СТМ на российском рынке.

Первые серьезные стимулы для увеличения присутствия товаров собственных торговых марок в собственном продуктовом портфеле, крупнейшие российские сетевые ритейлеры получили еще в 2009 году. Очевидно, что основной причиной, послужившей стимулом к развитию продаж СТМ, стали проблемы, связанные с ограничением дальнейшего роста, с которыми столкнулись в этот период крупнейшие российские розничные компании.

С одной стороны, кризис 2008-2009 годов сказался на покупательной способности потребителей, которые перешли на сберегательную модель поведения и стали ограничивать собственные траты. Приоритетом потребителя в этот период стала цена предлагаемого товара. В результате, если раньше, реализуя товар под известным брендом (активно рекламируемый производителем), ритейлер получал значительный объем прибыли за счет потребителя, то в кризис подобная модель бизнеса перестала давать ожидаемый эффект. В таких условиях заполнение полок магазинов сети товарами СТМ наилучшим образом отвечало задачам ритейлера по максимизации собственной прибыли. В кризисной ситуации, когда производитель сталкивается с недостатком спроса на свою продукцию, он вынужден быть более лоялен к предложениям о выпуске товаров СТМ со стороны розничной сети, хотя бы просто для того, чтобы загрузить собственные производственные мощности. При этом в себестоимости товара СТМ отсутствуют затраты на рекламу (за исключением наименее затратной рекламы внутри сети), которые, согласно экспертным оценкам, достигают 10-15% в себестоимости продукта. Таким образом, продавец получает дополнительный резерв в возможностях манипулирования ценой и собственной прибылью. Идею о том, что развитие продаж собственных торговых марок является именно антикризисным решением, подтверждает тот факт, что подавляющий объем представленных на полках российских ритейлеров товаров относится к низкому ценовому сегменту.

С другой стороны, рост направления СТМ после 2009 года эксперты также связывают с принятием Федерального закона от № 381-ФЗ от 28.12.2009 «Об основах государственного регулирования торговой деятельности в Российской Федерации». Напомним, что статьей 14 упомянутого Закона экспансия розничной торговой сети в границах конкретного территориального субъекта Российской Федерации была ограничена долей в 25% от объема всех реализованных товаров в денежном выражении за предыдущий финансовый год. Столкнувшись с ограничением возможностей экстенсивного роста, сети были вынуждены изыскивать другие пути для увеличения прибыли. Одним из них и стало развитие СТМ.

В результате, по данным аналитического агентства InfoLine, уже в 2013 году в таких крупных ритейлерах, как Metro C&C, «Дикси» и «Магнит», доля товаров СТМ составляла от 10 до 13% в суммарной выручке компании от розничных продаж. Однако в странах Западной Европы еще в 2009 году аналогичный показатель достигал 30-40%[36].

Рассматривая причины, которые обусловили относительно слабое по сравнению с отдельными развитыми странами развитие направление СТМ в отечественном ритейле, мы должны упомянуть факт гораздо менее выраженной ценовой дифференциации между собственными товарными марками и брендированной продукцией, характерной именно для российской розницы. Так, если для рынков развитых европейских стран характерно преимущество в цене СТМ в среднем в 25-30%, то в России разница обычно не превышает 20%.

И тем не менее сложившаяся на сегодняшний день на российском рынке ситуация благоприятствует дальнейшему росту доли продаж продукции СТМ. Тому же способствует и «рыночная власть», которую на сегодняшний день получили в России крупнейшие из розничных сетей федерального уровня.

Определяющими нынешний вектор развития направления СТМ стали изменения, затронувшие российский рынок в 2014 году. Во-первых, это произошедшая девальвация рубля. В пользу собственных товарных марок сыграла упавшая покупательная способность населения. Факт ее сокращения заставил значительное число покупателей переориентироваться на более низкие ценовые предложения, где наиболее заметно присутствие СТМ. При этом цены на товары популярных международных производителей выросли сильнее, чем на товары СТМ сетей, многие из которых выпускаются в России. И это только усилило озвученный ранее эффект «перетекания» потребителя в нишу, занимаемую СТМ. Во-вторых, также 2014 годом датируется введение режима контрсанкций, который перекрыл доступ на российский рынок продуктам питания из целого ряда стран. В итоге перед ритейлерами встала проблема компенсации неудовлетворенного спроса, одним из решений которой и является заключение договора на выпуск товара СТМ с российским производителем.

Не следует забывать и о том, что крупнейшие из представленных на российском рынке розничных сетей федерального уровня оказались подвержены влиянию кризиса в меньшей степени, чем их конкуренты, имеющие существенно меньший размер бизнеса. В условиях экономического спада дополнительную значимость приобретает эффект масштаба, которым в полной мере пользуются крупные игроки. Свою роль также играет и разница в возможностях доступа к рынку капитала, где также очевиден приоритет самых больших компаний. В итоге на рынке происходит ослабление конкурентных механизмов, и он начинает тяготеть к олигопольной модели, при которой подавляющий объем продаж поделен между ограниченным числом основных игроков. Складывающаяся ситуация ставит в невыгодное положение производителя продукции, который имеет все меньше альтернатив для вывода своей продукции на рынок. Этим начинают пользоваться крупнейшие сетевые ритейлеры, жестко навязывающие производителю выгодные для себя условия поставки.

Таким образом, мы вправе сделать вывод о сложившихся объективных условиях, способствующих интенсификации роста присутствия СТМ в продуктовом портфеле российских ритейлеров.

Если опять же обратится к мировому опыту, то процитированные PricewaterhouseCoopers в датируемом 2010 годом отчете «Революция на рынке собственных товарных марок» данные Planet Retail Ltd. (см. рисунок 10) демонстрируют однозначную связь между концентрацией рынка розничных продаж в стране и уровнем проникновения (доля продаж в стоимостном выражении) СТМ.

Возвращаясь к российскому рынку, мы должны отметить, что в последнее время связанная с ростом концентрации игроков активность становится все более заметной. В частности, крупнейший из российских сетевых ритейлеров «Магнит» за 2015 год увеличил число своих магазинов почти на 2,4 тысячи[37]. Другой топовый игрок российского ритейла - Х5 Retail Group – в 2014 году приобрел несколько региональных сетей, среди них - "СосеДДушка" в Оренбургской области (95 магазинов), "Росинка" в Центре и Поволжье (104), "Наш" в Республике Марий Эл (24)[38]. Группа компаний «Дикси» открыла в 2015 году 513 магазинов[39].

При этом, согласно данным проведенного «Известиями» опроса[40], по состоянию на первую половину 2015 года ведущие российские продуктовые ритейлеры однозначно заявляли о своем намерении и далее расширять ассортимент товаров под собственными торговыми марками, увеличивая долю такой продукции в обороте сети.

Иными словами, сохраняются условия для продолжения роста доли СТМ на российском рынке. По крайней мере, такой вывод будет справедлив на ближайшую перспективу.

На сегодняшний день возросшее значение товаров под собственными торговыми марками возросло в России на столько, что даже такой авторитет в аналитике ритейла, как компания Nielsen, начиная с 2014 года начала отслеживать это направление на российском рынке на постоянной основе.

Тем не менее, несмотря на явное развитие направления СТМ, с ним связан целый ряд проблемных моментов. Во-первых, значительным числом потребителей товары под собственноймаркой сети воспринимаются как низкокачественные. При этом решение об их приобретении диктуется исключительно текущей необходимостью экономить. Таким образом, в случае восстановления экономики и возврате покупателя к докризисным стандартам потребления, у сетей могут возникнуть сложности с позиционированием СТМ. Во-вторых, как мы уже сказали ранее, развитие направления собственных товарных марок во многом противоречит интересам самостоятельных производителей, заинтересованных продвигать на рынок продукцию под собственным брендом.

В этом смысле возможная апелляция производителей к регулятору найдет у того сочувствие, поскольку соответствует политике ограничения укрупнения и роста влияния сетей ритейла на рынке.

Выводы:

Рост значимости продаж продовольственных товаров собственной товарной марки стал объективной данностью сегодняшнего состояния российского рынка. При этом складывающийся тренд соответствует общемировым тенденциям. Однако розничный рынок в России имеет свою специфику, связанную с тем, что рост направления СТМ на нем выглядит «антикризисной» тенденцией, изначально предопределившей позиционирование основной массы товаров под собственной товарной маркой сети в качестве продукта нижнего ценового сегмента. И если на рынках наиболее развитых странах, по оценкам экспертов,[41] достигнут паритет интересов игроков разного уровня на рынке ритейла (производители, продавцы и т.д.), то в России рынку только предстоит прийти к равновесному состоянию. Учитывая это, мы вправе говорить о необходимости активной позиции по вопросу СТМ со стороны регулятора, задачей которого остается соблюдение баланса интересов производителя, продавца и потребителя продукции.

Заключение

Как и большинство сегментов российской экономики, отечественный рынок розничных продаж продуктов питания находится в настоящее время под серьезным влиянием общих для всего

хозяйственного комплекса страны кризисных тенденций. В отличие от многих других рынков потребительских товаров, продуктовый рынок более устойчив, поскольку пищевые продукты являются первоочередной потребностью человека, и сокращение их потребления или отказ от некоторых из продуктов происходит в последнюю очередь. Тем не менее, по данным Росстата, к концу 2015 года свыше 55% организаций розничной торговли в качестве одного из факторов, ограничивающих развитие их деятельности, называли недостаточный платежеспособный спрос населения.

Переломным для розничной торговли продуктами питания стал 2014 год, в котором впервые после кризисного падения 2008-2009 годов не было зафиксировано роста физического объема оборота розничной торговли пищевыми продуктами, включая напитки, и табачными изделиями (остался, по данным Росстата, на уровне 2013 года). При этом доля расходов домохозяйств на продукты питания и безалкогольные напитки выросла за год с 27,7% до 28,5%.

В 2015 году кризисные тенденции на розничном рынке продовольственных товаров только усилились. Во-первых, ускорился рост цен на продовольственные товары до 19,1% в среднегодовом выражении против 10,1% годом ранее. Во-вторых, индекс физического объема розничного оборота продуктами питания показал отрицательную динамику, снизившись на 9,2% к уровню 2014 года.

Что касается проблемы импортозамещения, то необходимо обратить внимание на специфику отрасли: услуга розничной продажи оказывается компаниями с российской юрисдикцией. Так, например, один из крупнейших в мире операторов розничных сетей - компания Ашан - в России действует посредством зарегистрированного на территории РФ подразделения ООО "АШАН". Говорить об импортозамещении в сфере розничной торговли, таким образом, можно преимущественно лишь на уровне продуктовой политики. И здесь процесс импортозамещения вполне осязаем. Так, с 2013 по 2015 год доля импортных продовольственных товаров в товарных ресурсах розничной торговли продовольственными товарами Российской Федерации снизилась с 36 до 28%.

Закономерные для кризиса сокращение спроса и недостаток собственных оборотных средств у многих работающих в рознице компаний усилили тенденцию к укрупнению рыночных игроков. Данные Росстата говорят о том, что в 2015 году уже 25% суммарного объема оборота розничной торговли (в целом, а не только продуктов питания) приходилось на торговые сети. В 2014 году этот показатель был равен 24,3%, а в 2013 году - 22,9%.

Помимо общей тенденции роста доли сетевых игроков в суммарном обороте розничной торговли продуктами питания, одновременно наблюдается усиление позиций самых крупных из сетевых компаний. Так, в 2015 году совокупная доля ТОР-10 игроков составила 24,2% от суммарного оборота российского рынка розничной торговли продуктами питания. При этом общая доля сетей в обороте розничной торговли продуктами питания достигла в 2015 году 48,5%. Для сравнения: согласно данным Росстата, доля оборота розничных торговых сетей в обороте розничнойторговли была равна по итогам 2015 года 25%. Таким образом, мы можем сделать вывод, что концентрация рынка продуктов питания выше, чем тот же показатель для розницы в целом.

На рынке существуют два ярко выраженных лидера: «Магнит» и X5 Retail Group, чьи доли были равны по итогам 2015 года 7% и 6,2%, соответственно. За прошедший год оба лидера нарастили свою долю.

Среди прочих крупнейших игроков заметное изменение доли в положительную сторону произошли у «Дикси» и «Ленты»: доля «Дикси» выросла с 1,9% в 2014 году до 2,1% в 2015 году, а доля «Ленты» - с 1,5% до 1,9% за тот же период. Важно отметить, что «Дикси» и «Лента» начали явно применять стратегии жестких дискаунтеров, ориентированных на минимизацию издержек производства и минимальный уровень ценового предложения своей продукции.

В соответствии с полученными ВЦИОМ данными, в России в настоящее время наблюдаются серьезные сдвиги в потребительском поведении. Основное их направление состоит в сокращении расходов на потребление в абсолютном выражении. Доля расходов домохозяйств на продукты питания и безалкогольные напитки выросла с 27,7% в 2013 году до 28,5% в 2014 году. Применительно к рынку пищевых продуктов результаты опроса явно указывают на сберегательную модель поведения населения: более трети опрошенных подтвердили факт отказа от покупки определенного круга продуктов и переориентацию на более дешевую продукцию.

В целом, согласно информации ВЦИОМ, экономить на продуктах приходится 71% населения России. При этом 77% из тех, кто экономит на продуктах, используют в качестве инструмента экономии переориентацию на сетевые магазины.

Сложившаяся на сегодняшний день на российском рынке ситуация, при которой произошло значительное усиление позиций крупнейших сетевых игроков с одновременным ростом значимости ценового фактора для большинства потребителей, благоприятствует росту объемов реализации товаров так называемых собственных товарных марок, предлагаемых крупными сетевыми продавцами. Если в 2010 году доля продаж таких товаров в суммарном обороте розницы в России не превышала 3%, то в 2014 году она составила, по оценкам Nielsen, 6%.

Рост власти ограниченного числа игроков на рынке, чье влияние в полной мере ощутили не только непосредственные конкуренты сетей в рынке, но и поставщики продукции, в настоящее время является одним из основных аспектов государственного регулирования. В частности, 21 января 2015 года на обсуждение в Государственную Думу был представлен законопроект о внесении изменений в Закон о торговле депутатами И. А. Яровой, В. Звагельского, Н. В. Панкова и сенатора С. Лисовского. Ключевыми положениями законопроекта стали следующие:

- снижение максимального размера вознаграждения торговых сетей с существующих 10% до 3% от цены приобретённых товаров (т.н. премии торговой сети по договору поставки за объём продаж);

- вместо существующих максимальных сроков оплаты за товары: 10 дней (для скоропортящихся товаров), 30 дней (для товаров со сроком хранения до одного месяца), 45 дней (для товаров длительного хранения) было предложено установить 5, 20 и 35 дней максимальных отсрочек платежа;

- введение запрета на взимание платы за изменение ассортимента товаров[42].

Как видно из характера представленных на рассмотрение Правительства положений, основной темой, которую они затрагивают, является ослабление потенциальной «власти» сетей ритейла над поставщиками продукции.

Помимо этого, Минпромторгом России (который видит основную угрозу состоянию рынка розничной торговли в обеднении широких слоев населения, а эффективную политику в сфере торговли определяет как высвобождение предпринимательской активности граждан) в качестве меры поддержки предлагается использовать механизм адресной продовольственной помощи по типу food stamps - субсидирование государством покупок определенного набора свежих продуктов питания местного производства через обычные розничные магазины малоимущими гражданами.

По нашему мнению, основной проблемой розничного продуктового рынка остается падение покупательной способности населения и неспособность финансового блока Правительства в должной мере обеспечить поддержку снижающемуся спросу. В такой ситуации положительную роль способны сыграть две меры, которые мы считаем ключевыми:

- во-первых, это создание условий, при которых крупнейшие сетевые ритейлеры будут вынуждены идти на уступки прочим субъектам рынка (включая поставщиков и потребителей);

- во-вторых, создание механизма адресной поддержки потребления продуктов питания малоимущими гражданами в предложенном Минпромторгом формате.

Для нынешних российских реалий, которые могут быть охарактеризованы как сохраняющийся спад деловой активности практически во всех сферах и существование в условиях бюджетного дефицита, сложно прогнозировать даже простое поддержание текущего уровня покупательной способности. Исходя из сложившейся тенденции роста доли пищевых продуктов в суммарном обороте розничной торговли (достигла 49% в 2015 году против 47% в 2012-2014 годах), мы прогнозируем дальнейшее увеличение этой доли, а конкретные темпы будут определяться сценариями развития экономики в среднесрочной перспективе. При этом при сохранении тенденции роста объема продаж в продуктовой рознице в стоимостном выражении (во многом как следствия потребительской инфляции) физический объем продаж может продолжить сокращаться.

Библиография:

- Гильмундинов В.М. Экономика отраслевых рынков. Ч. 1: Учеб. пособие. – Новосибирск: Изд-во НГТУ, 2015. С.87

- Еремин В. Н. Маркетинг: основы и маркетинг информации / - М.:КНОРУС, 2016. — 656 с.

- Запекина Н.В., Журавлева Л.А. Национальные и региональные аспекты развития российской кофейной отрасли // Мир науки, культуры, образования. - 2014. - № 4 (35). - 30-33 с.

- Курс экономической теории: учебник - 7-е изд., дополн. и перераб./Под общей редакцией проф. Чепурина М.Н., проф. Киселевой Е.А. - Киров: "АСА", 2012 -с.43

- Пахомова Н.В. Экономика отраслевых рынков и политика государства: Учебник / Н.В. Пахомова, К.К. Рихтер. – М.: ЗАО «Издательство «Экономика», 2009. – 815с.