Анализ управления оборотными средствами в ООО «Прогресс-Строй»

Содержание:

Введение

Актуальность. Важнейшей составляющей имущества любого предприятия являются оборотные средства. Их удельный вес в структуре имущества зависит от сферы деятельности (на промышленных предприятиях, он ниже, чем на предприятиях сферы услуг или торговли). Однако, в любом случае оптимальность объема оборотных средств, эффективность их использования – важнейшие факторы успешной деятельности предприятия.

Оборотные средства выполняют важнейшие функции в хозяйственных процессах любого предприятия: обеспечивают непрерывность производственного процесса; превращаясь в денежную форму, обеспечивают своевременность проведения расчетов. Высокая скорость трансформации оборотных средств из одной формы в другую, их мобильность обуславливают высокую зависимость таких показателей, как платежеспособность, рентабельность от эффективности использования оборотных средств.

От эффективности управления оборотными средствами на предприятии, во многом зависит, его финансового состояние, результативность производственного процесса, прибыльность.

Цель курсовой работы – проведение анализа оборотных средств в ООО «Прогресс-Строй» и разработка рекомендаций, направленных на повышение эффективности их использования.

Задачи курсовой работы:

- изучение сущности оборотных средств, их состава и структуры;

- проведение анализа оборотных средств ООО «Прогресс-Строй»;

- разработка рекомендаций, направленных на повышение эффективности управления оборотными средствами на предприятии.

Объектом исследования является ООО «Прогресс-Строй».

Предмет исследования - экономические отношения, возникающие в процессе управления оборотными средствами предприятия.

Теоретической и методологической базой курсовой работы послужили труды отечественных экономистов по обозначенной теме. Вопросы, связанные с оборотными средствами являются достаточно проработанными в научной литературе.

Информационной базой исследования является бухгалтерская и финансовая отчетность ООО «Прогресс-Строй» 2013-2015 гг.

Глава 1. Теоретические аспекты управления оборотными средствами на предприятии

1.1. Понятие и структура оборотных средств предприятия

Оборотный капитал, в зависимости от конкретных условий хозяйственно-финансовой деятельности, может изменять свой объем, но никогда полностью не покидает предприятие. За счет оборотного капитала формируются оборотные средства предприятия, одна часть которого финансируется за счет собственных источников (собственный оборотный капитал). Источниками другой части служат заемные средства (как правило, краткосрочные обязательства)[1]. Достаточность объема, структура формирования оборотных средств имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности предприятия[2].

По своей экономической природе оборотные средства - это средства, вложенные в активы, непосредственно обеспечивающие процесс производства и реализации, выраженные в разной форме активов, которые могут стать денежными средствами в течение одного хозяйственного цикла. Вещественные элементы оборотных средств полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на стоимость создаваемой продукции[3].

Оборотные средства являются важнейшей частью имущества любого предприятия. Категория оборотных средств многопланова и поэтому, исследуя ее в различных аспектах, зачастую исходя из разных теоретических позиций.

В экономической литературе по данной проблеме высказываются разные трактовки и характеристики оборотных средств. Экономисты не пришли к согласию в вопросе о сущности категории оборотных средств, как в широком экономическом понимании, так и относительно предприятий отдельных отраслей. В работах А. Н. Пыткина[4] оборотные средства характеризуются как простое соединение оборотных производственных фондов и фондов обращения в одну группу - оборотные средства.

В работе А. В. Барчука оборотные средства определяются как совокупность денежных средств, авансированных для формирования оборотных производственных фондов и фондов обращения в размерах, необходимых для выполнения производственных планов[5].

Представляется, что для раскрытия сущности оборотных средств следует акцентировать свое внимание не на вложенных в оборотные производственные фонды и фонды обращения в денежных средствах, а на авансированной стоимости в денежной форме, что является объективной необходимостью. Поэтому, с нашей точки зрения, наиболее полное определение оборотных средств можно сформулировать так: оборотные средства представляют собой авансированную в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов[6].

Поскольку оборотные средства включают как материальные, так и денежные средства, то от их организации, эффективного использования зависят процесс материального производства и финансовая устойчивость организации. Именно поэтому из множества направлений повышения эффективности важную роль играет организация оборотных средств. По мнению Н. В. Колчиной она включает в себя: определение состава и структуры оборотных средств; установление потребности в оборотных средствах; выявление источников формирования оборотных средств; распоряжение оборотными средствами и их эффективное использование[7].

В процессе анализа оборотных средств важно установить, насколько оптимальны их объем и структура формирования. В современных экономических условиях предприятия самостоятельно решают вопросы, касающиеся привлечения и использования оборотных средств, а также оптимизации структуры их источников.

Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотных средств оправдан, если он сопровождается активизацией продаж, а, следовательно, и ростом прибыли. При оптимальном уровне оборотных средств прибыль достигает своего максимума, но дальнейший неоправданный рост оборотных средств будет приводить к излишнему высвобождению активов, избыточной ликвидности, бездействующим средствам, дополнительным издержкам по их обслуживанию, что повлечет снижение прибыли[8].

Оборотные средства является наиболее динамичной частью ресурсов хозяйствующих субъектов, они постоянно меняют свою форму, переходя из сферы обращения в сферу производства и обратно, они наиболее подвержены влиянию внешней среды[9].

Рассматривая основы формирования оборотных средств можно согласиться с мнением Шеремета А. Д. и Сайфулина Р. С, которые отмечают, что величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, принятого порядка расчетов. Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотными средствами[10].

К числу возможных классификаций оборотных средств организаций относятся: классификация оборотных средств по экономическому содержанию (их роли в процессе воспроизводства, по принципу планирования и организации, по источникам формирования). Следует отметить, что группировка оборотных средств организаций по отдельным экономическим элементам внутри сферы производства и сферы обращения имеет большое значение при изучении оборотных средств, поскольку такая классификация берется за основу при характеристике структуры оборотных средств, их объема и динамики по отдельным элементам.

Необходимость группировки оборотных средств по экономическому содержанию или по роли в процессе воспроизводства возникает при теоретическом рассмотрении экономической сущности оборонных средств, при анализе скорости оборота составных элементов. По этому классификационному признаку оборотные средства разделяют на следующие пять групп: производственные запасы, незавершенное производство, готовая продукция, денежные средства, средства в расчетах. Эти группы в свою очередь подразделяются на подгруппы и виды[11].

Конкретное содержание каждой группы обусловливается характером производства, принадлежностью организаций к той или иной отрасли[12].

Следует отметить, что в экономической литературе помимо выше перечисленных групп также выделяются расходы будущих периодов, которые в отличие от незавершенного производства списываются по себестоимости продукции в последующие периоды. К расходам будущих периодов относятся затраты по освоению новых видов продукции, по совершенствованию технологии производства[13].

Сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией относятся к элементам оборотных средств и учитывают как покупные полуфабрикаты. В изготовлении продукции они выполняют такую же роль, как и основные материалы, то есть составляют их материальную основу. Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части[14].

Итак, часть оборотных средств постоянно находится в сфере производства, а другая часть в сфере обращения, поэтому состав и размер оборотных средств, по нашему мнению, обусловлены не только потребностями производства, но и потребностями обращения[15].

Экономические границы сферы обращения широки, так как они охватывают три взаимосвязанных процесса: товарного обращения, возникающего на его основе денежного обращения и распределения - перераспределения денежных средств через финансовую и кредитную системы. Каждый из трех процессов, происходящий в рамках сферы обращения, тесно связан и непосредственно отражается в движении оборотных средств в товарной и денежной их формах, притом на всех последовательных стадиях движения последних.

В отличие от сферы производства, которая ограничивается рамками материального процесс воспроизводства, сфера обращения не замыкается данными рамками и охватывает также экономические отношения в непроизводственной сфере. Тем самым она способствует обеспечению непрерывности всего этого процесса. Та часть этих отношений, которая осуществляется в денежной форме, находит свое отражение в обобщенном денежном обороте государства.

Состав фондов обращения неоднороден. Основную его часть составляет готовая продукция на складах. Группа «средств в расчетах» складывается из вложений оборотных средств в расчетные операции предприятия, то есть из дебиторской задолженности, которая включает задолженность поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса.

Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние организации. Поэтому, в целях эффективного управления дебиторской задолженностью в организациях должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью, которая заключается, прежде всего, в осуществлении контроля за оборачиваемостью средств в расчетах[16]. Таким образом, процессы товарного и денежного обращения, их внутреннее соответствие непосредственно оказывают влияние на использование оборотных средств, структуру их формирования и финансовое состояние организации[17].

Проведенное исследование позволяет сделать вывод, что оборотные средства - это авансированная в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов[18]. Характерными чертами экономики России в настоящее время являются недостаток оборотных средств. Инфляционные процессы, отсутствие у большинства предприятий хозяйственных неплатежных связей с поставщиками и потребителями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств. Однако, следует заметить, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия и в первую очередь эффективностью стратегии управления его активами[19]. Вследствие воздействия этих факторов предприятия не имеют платежных средств для осуществления неотложных расходов. Эффективное управление оборотными средствами – это один из способов удовлетворения потребности предприятия в источниках финансирования деятельности.

1.2. Подходы к управлению оборотными средствами

Эффективное управление оборотными средствами имеет большое значение, поскольку для них свойственен процесс постоянного преобразования, в результате которого они полностью изменяют свою материально – вещественную форму на протяжении одного производственного цикла. Таким образом, для формирования производственной программы в любой период времени существует потребность в определенных объемах материалов, топлива, комплектующих, то есть в оборотных средствах[20]. Поэтому каждый период времени требует рациональных управленческих решений, в том числе по управлению оборотными средствами в условиях ограниченности ресурсов[21].

Принципы управления оборотными средствами предусматривают следующее:

- для устойчивого функционирования в долгосрочной перспективе предприятие должно иметь достаточный объем собственных оборотных средств;

- собственные оборотные средства – источник формирования запасов и затрат;

- оборотные средства финансируются как за счет собственного капитала предприятия, так и за счет заемных ресурсов (кредитов, займов, кредиторской задолженности). Однако, соотношение собственных и заемных источников финансирования должно обеспечивать финансовую устойчивость предприятия[22];

- структура оборотных средств должна обеспечивать ликвидность баланса и платежеспособность предприятия, то есть соотношение абсолютно ликвидных активов, легко ликвидных активов и трудно реализуемых активов должно быть оптимальным[23];

- оценка эффективности использования оборонных средств проводится на основе показателей деловой активности и рентабельности;

- при нормировании запасов оборотных средств необходимо исходить из принципов экономии и достаточности: недостаток оборотных средств нарушает производственный и коммерческий циклы предприятия, а избыток – отвлекает денежные ресурсы из оборота[24].

В большинстве современных разработок в области финансового менеджмента предприятия управление оборотными средствами трактуются как управление структурными элементами общей совокупности оборотных средств. Последовательность управления оборотными средствами в традициях системного подхода схематично представлена на рисунке 1. В первой части рисунка показана взаимосвязь между видами оборотных средств как между отдельными фазами (или стадиями), в которых пребывает оборотный капитал предприятия. Традиционно учеными приводятся схемы, на которых изображены операции, обозначенные на рисунке № 1, № 2, № 3, № 4.

Рисунок 1 - Этапы принятия решений по управлению оборотными средствами на основе системного подхода[25]

1. Анализ состояния и использования оборотных средств в предыдущем периоде

2. Планирование и прогнозирование потребности предприятия в оборотных средствах

3. Оптимизация размера и структуры оборотных средств

4. Оптимизация состава и структуры источников финансирования оборотных средств

5. Обеспечение эффективного использования оборотных средств

6

Построение эффективной системы контроля на каждом этапе управления оборотными средствами

Денежных средств

Запасов сырья, материалов, готовой продукции

Дебиторской задолженности

Оборотные средства в форме:

1

4

2

5

3

Данные операции осуществляются предприятием в рамках производственного цикла[26]. Операция № 1 отражает авансирование денежных средств предприятия в производственные запасы и товары, № 2 – реализацию продукции с отсрочкой платежа, № 3 – инкассацию дебиторской задолженности, получение выручки от реализации продукции. Операция № 4 отражает реализацию продукции предприятия не в кредит, а с немедленной оплатой поставки[27].Однако в практике финансово-хозяйственной деятельности предприятий возможны еще несколько операций, в результате которых оборотный капитал переходит из одной формы в другую, и которые необходимо принимать во внимание при разработке политики управления оборотными средствами предприятия. К числу таких операций относятся, например, операции № 5 и № 6. Суть трансакции № 5 состоит, фактически, в бартере. Обмену подлежат товароматериальные ценности с одной стороны и задолженность с другой стороны, то есть погашение задолженности дебитором осуществляется не денежными средствами, а некоторыми материальным ценностями, которые согласен получить кредитор в счет погашения долга. Операциям № 6 представляет собой факторинговую сделку, то есть приобретение данным предприятием права взыскать задолженность с иного лица. Последние две операции не относятся к циркуляции оборотного капитала в рамках собственно производственного цикла предприятия, однако приводят к изменению стадии, на которой пребывает оборотный капитал[28].

Во второй части рисунка 1 представлены основные этапы принятия управленческих решений по управлению оборотными средствами предприятия. На первом этапе осуществляется анализ оборотных средств при помощи абсолютных и относительных показателей[29]. В частности исследованию подлежат структура и динамика оборотных средств (как материальной формы пребывания оборотного капитала), изучаются показатели оборачиваемости и рентабельности оборотных средств и их отдельных элементов. Необходимо также произвести анализ достаточности оборотных средств, соответствия их величины финансово-эксплуатационным потребностям предприятия, причем особое внимание целесообразно уделить установлению фактов избытка или дефицита оборотных средств, причин и финансово-экономических последствий их возникновения[30]. Должны быть также проанализированы источники формирования оборотных средств, в том числе их состав, структура, стоимость привлечения ресурсов из каждого источника[31].

1.3. Показатели эффективности использования оборотных средств предприятия

Для оценки состояния и эффективности использования оборотных средств предприятия используются следующие основные показатели:

1. Цикл конвертации денежных средств или финансовый цикл (период обращения товарно-материальных запасов + период обращения дебиторской задолженности — период обращения кредиторской задолженности) — это период, за который денежные средства путем производства и реализации продукции превращаются в денежные средства, то есть происходит кругооборот денежных средств[32].

2. Период обращения товарно-материальных запасов — среднее время, необходимое для превращения сырья в готовую продукцию и ее реализации:

ТСР = (запасы себестоимость реализованной продукции)/ 360 (1)

3. Период обращения дебиторской задолженности — среднее количество дней, необходимое для превращения дебиторской задолженности в денежные средства:

ТДЗ = (дебиторская задолженность/ выручка от реализации)/ 360 (2)

4. Период обращения кредиторской задолженности — это средний промежуток времени между покупкой материалов и начислением заработной платы и соответствующими выплатами[33]. Характеризует период времени, за который предприятие покрывает срочную задолженность. Замедление оборачиваемости, то есть увеличение периода, свидетельствует о благоприятной тенденции в деятельности предприятия[34].

5. Период обращения денежных средств объединяет три рассмотренных выше показателя. Он равен промежутку времени между расходами предприятия на производственные ресурсы и получением выручки от реализации продукции (период между платежами за сырье и рабочую силу и погашением дебиторской задолженности)[35]. Таким образом, период обращения денежных средств является периодом, в течение которого предприятие испытывает трудности с оборотными средствами:

Период обращения денежных средств = ТСР + ТДЗ - РОР (3)

6. Коэффициент оборачиваемости товарно-материальных запасов показывает скорость оборота запасов (сырья, материалов, незавершенного производства, готовой продукции на складе). Снижение коэффициента свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию (в случае, если уменьшился и коэффициент оборачиваемости готовой продукции).

КОЗ = СРТ/ З, (4)

где СРТ — себестоимость реализации товаров (продукции, работ, услуг);

З — средняя стоимость запасов за расчетный период.

7. Коэффициент оборачиваемости дебиторской задолженности показывает число оборотов, совершенных дебиторской задолженностью за анализируемый период[36]. При ускорении оборачиваемости происходит снижение значение показателя, что свидетельствуют об улучшении расчетов с дебиторами:

КОДЗ = ВР / ДЗ, (5)

где ВР — выручка от реализации товаров (продукции, работ, услуг);

ДЗ — средняя стоимость дебиторской задолженности за расчетный период.

8. Коэффициент оборачиваемости кредиторской задолженности показывает скорость оборота задолженности предприятия. Ускорение неблагоприятно сказывается на ликвидности предприятия[37]. Если коэффициент оборачиваемости кредиторской задолженности меньше коэффициента оборачиваемости дебиторской задолженности, то возможен остаток свободных средств у предприятия:

КОКР = ВР / КЗ, (6)

где КЗ — средняя стоимость кредиторской задолженности за расчетный период[38].

9. Коэффициент оборачиваемости оборотных активов показывает скорость оборота оборотного капитала за анализируемый период. Ускорение оборачиваемости уменьшает потребность в оборотных средствах, позволяет часть его высвобождать:

КООА = ВР/ ОА, (7)

где ОА — средняя стоимость оборотных активов за расчетный период[39].

Соотношение отдельных составляющих оборотных средств в общей величине характеризует структуру оборотных средств[40]. Структура оборотных средств зависит от ряда факторов и изменяется во времени. В различных отраслях она имеет существенные отличия и выражает особенности производственного процесса, технологии, организации производства и условии реализации продукции. Выделяют факторы, влияющие на оборачиваемость оборотного капитала.

Одним из основных абсолютных показателей, характеризующих финансовое состояние, является величина собственных оборотных средств (синонимы: собственные оборотные активы, собственный оборотный капитал и другие). В экономической литературе приводятся две трактовки этого показателя с акцентом в первом случае на активы, а во втором - на пассивы[41].

Согласно первой трактовке собственные оборотные средства - это те оборотные активы, которые остаются у предприятия в случае единовременного полного погашения им краткосрочной задолженности. Иначе говоря, это тот запас финансовой прочности, который позволяет предприятию осуществлять бизнес, не опасаясь за свое финансовое состояние, когда все кредиторы предприятия одновременно потребуют погасить образовавшуюся текущую задолженность. Согласно второй трактовке показатель собственных оборотных средств характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (то есть активов, имеющих оборачиваемость менее одного года). Основным и постоянным источником увеличения собственных оборотных средств является прибыль[42].

Необходимость и целесообразность контроля за наличием и изменением собственных оборотных средств зависят от ряда факторов как внешних, так и внутренних, отраслевой принадлежности организации, условий банковского кредитования, существующей системы расчетов с контрагентами, рентабельности организации, уровня организации коммерческой работы, неформальных аспектов во взаимоотношениях с контрагентами[43].

В процессе анализа собственных оборотных средств возникает проблема правильного определения их величины. В различных нормативно-распорядительных документах, учебно-экономической литературе рекомендуются несколько вариантов расчета собственных оборотных средств предприятия, для которых необходима информация о величине внеоборотных активов, содержащихся в I разделе актива баланса, о величине источников собственных средств (III раздел пассива баланса), а также о величине долгосрочных и краткосрочных обязательств (4 и 5 разделы пассива баланса) [44]. Акцент в статье на варианты расчесов только по данным бухгалтерского баланса объясняется тем, что дли внешних пользователей, настоящих и будущих контрагентов организации, баланс является главным источником, на основе которого дается оценка финансовой) состояния, ликвидности и платежеспособности организации. Рассмотрим наиболее часто встречающиеся из них[45].

Вариант I. Согласно этому подходу собственные оборотные средства (Еос) рассчитываются как разность между собственным капиталом (раздел баланса «Капитал и резервы») и величиной внеоборотных активов:

Еос = СК - ВА (8)

где СК - собственный капитал;

ВА - внеоборотные актины.

Вариант 2. При расчете величины собственных оборотных средств учитываются долгосрочные кредиты и займы[46]. По своей сути долгосрочное кредитование должно быть связано с финансированием основных средств, развитием производственных мощностей и лишь частично финансированием оборотных активов[47]:

Есо = (СК+ДО) – ВА (9)

где ДО - долгосрочные о6язательства.

Следующие варианты расчета величины собственных оборотных средств предполагают корректировку собственною каптала с учетом статей баланса «Доходы будущих периодов» и «Резервы предстоящих расходов», входящих в пятый раздел пассива[48].

Вариант 3 предполагает использование обеих статей:

Есо = (СК + ДБП - РПР) (10)

где ДБП - доходы будущих периодов;

РПР резервы предстоящих расходов.

Вариант 4. В данном случае собственный капитал увеличивается только на одну статью баланса «Доходы будущих периодов» Отдельные аналитики называют полученную величину «реальный собственный капитал»:

Есо = (СК + ДБП) - ВА (11)

С учетом использования помимо собственною капитала долгосрочных обязательств следующие варианты расчетов выглядят следующим образом[49].

Вариант 5. Включаются обе статьи, то есть «Доходы будущих периодов» и «Резервы предстоящих расходов»:

ЕСО = (СК + ДБП – РПР + ДО) – ВА (12)

Вариант 6. Включается одна статья «Доходы будущих периодов»:

Есо = (СК + ДБП + ДО) – ВА (13)

В зарубежной практике финансового анализа аналогом отечественного показателя «собственные оборотные средства» является показатель, именуемый «рабочий капитал», «функционирующий капитал», «чистый оборотный капитал» [50]. Он определяется как разность между оборотными активами и краткосрочными обязательствами.

Вариант 7.

Есо = Е – КО (14)

где Е - оборотные активы;

К О - краткосрочные обязательства

Можно отметить, что при этом все источники финансирования по своему назначению распределяются следующим обратом: долгосрочные обязательства в полном объеме покрывают внеоборотные активы[51].

Вариант 9. Из итога пятого раздела исключается только статья «Доходы будущих периодов».

Есо = Е - (КО - ДБП) (15)

Следует отметить, что при определении стоимости чистых активов в обязательства, принимаемые к расчету, не включается статья «Доходы будущих периодов». Следовательно, краткосрочные обязательства уменьшаются на сумму этой статьи. Чтобы избежать корректировки собственного капитала, целесообразно использовать чистые активы[52].

Вариант 10. Собственные оборотные средства определяются как разность между чистыми активами и внеоборотными активами с корректировкой на сумму долгосрочной дебиторской задолженности краткосрочные обязательства в полном объеме покрывают оборотные активы.

Разные подходы к определению наличия собственных оборотных средств влияют на объективность оценки финансового состояния организации, в том числе степени обеспеченности мобильных активов, на величину ряда финансовых коэффициентов, рассчитываемых с использованием суммы собственных оборотных средств. Поэтому нередко в практической деятельности используется первый вариант как наиболее простой[53].

Проведенное в первой главе исследование позволяет сделать вывод, что оборотные средства - это авансированная в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов. На предприятии необходимо уделять внимание управлению оборотными средствами, разрабатывать организационные и технико-экономические мероприятия по ускорению прохождения каждой стадии кругооборота оборотных средств.

Глава 2. Анализ управления оборотными средствами в ООО «Прогресс-Строй»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Прогресс-Строй» образовано в 2008 г.

Основными видами деятельности предприятия являются: устройство наружных сетей водопровода, канализации, теплоснабжения и электрических сетей до 35 кВ, строительно-монтажные, строительно-ремонтные работы, реализация комплексных проектов по построению инженерных сетей и коммуникаций (водоснабжения, канализации, теплоснабжения, вентиляции, кондиционирования) как для офисных и складских помещений, промышленных предприятий, так и для жилых зданий, квартир и загородных домов, монтаж металлоконструкций, монолитных и железо-бетонных зданий и сооружений, а также услуги дизайнера.

Основные показатели деятельности предприятия в 2013-2015 гг. представлены в таблице 1.

Таблица 1

Основные технико-экономические показатели деятельности ООО «Прогресс-Строй» за 2013-2015 гг.

|

№ п/п |

Наименование показателя |

Ед. изм. |

Значение показателя |

Изменение показателя |

|||||

|

2013 |

2014 |

2015 |

Абсолютное |

Относительное |

|||||

|

2014/ 2013 |

2015/ 2014 |

2014/ 2013 |

2015/ 2014 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. |

Объем реализации продукции |

тыс. руб. |

498210 |

503630 |

526450 |

5420 |

22820 |

1,09 |

4,53 |

|

2. |

Численность работающих |

чел. |

84 |

84 |

85 |

- |

1 |

- |

1,19 |

|

в том числе рабочих |

чел. |

53 |

53 |

54 |

- |

1 |

- |

1,89 |

|

|

3. |

Выработка на одного работающего |

тыс. руб. |

5931,1 |

5995,6 |

6193,5 |

64,50 |

197,90 |

1,09 |

3,3 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

рабочего |

тыс. руб. |

9400,20 |

9502,50 |

9749,10 |

102,30 |

246,60 |

1,09 |

2,6 |

|

|

4. |

Полная себестоимость продукции |

тыс. руб. |

413510 |

429660 |

439590 |

16150 |

9930 |

3,91 |

2,31 |

|

5. |

Затраты на 1 рубль реализации |

руб. |

0,83 |

0,85 |

0,84 |

0,02 |

-0,01 |

2,41 |

-1,18 |

|

6. |

Прибыль от реализации |

тыс. руб. |

84700 |

73970 |

86860 |

-10730 |

12890 |

-12,67 |

17,43 |

|

7. |

Уровень рентабельности продукции |

% |

20,48 |

17,22 |

19,76 |

-3,26 |

2,54 |

- |

- |

|

8. |

Уровень рентабельности продаж |

% |

17 |

14,69 |

16,5 |

-2,31 |

1,81 |

- |

- |

Как видно из данных таблицы 1, прирост объема реализации строительной продукции, работ и услуг в ООО «Прогресс-Строй» в 2014 г. к уровню 2013 г. составил 5 420 тыс.руб. (+1,09 %). В 2015 г. темпы прироста объема производства были существеннее и составили 4,53 % к уровню 2014 г. (в денежном выражении 22 920 тыс.руб.). Увеличение объема производства продукции, работ и услуг повлекло увеличение численности рабочих: в 2015 г. она увеличилась на 1 чел., или на 1,89 %. Выработка одного работающего в 2014 г. возросла относительно 2013 г. на 64,50 тыс.руб., или на 1,09 %, в 2015 г. по сравнению с 2014 г. на 197,90 тыс.руб., или на 3,30 %. Прирост выработки отмечается и по рабочим. Таким образом, выработка имеет тенденцию роста. Рост объема производства продукции, работ и услуг на предприятии в 2015 г. обусловлен как экстенсивными факторами (увеличением численности работников), так и интенсивными (ростом производительности труда). При этом доля роста объема реализации в 2015 г. за счет роста производительности труда составила 73,73 %, а за счет увеличения численности работников только 26,27 %.

Себестоимость в 2014 г. возросла на 16 150 тыс. руб. (+3,91 %) к 2013 г., и в 2015 г. возросла на 9 930 тыс.руб. (+2,31 %) к 2013 г. Затраты на 1 рубль реализации продукции, работ, услуг в 2014 г. увеличились относительно уровня 2013 г. на 0,02 руб., однако, в 2015 г. имеет место снижение данного показателя на 0,01 руб., или на 1,18 % относительно 2014 г. Факт снижения затрат на рубль произведенной продукции, работ, услуг свидетельствует о том, что темпы роста полной себестоимости продукции, работ, услуг в 2015 г. отставали от темпов роста выручки от продажи продукции. Это положительно повлияло на величину прибыли от продаж, которая в 2015 г. на 12 890 тыс.руб., или на 17,43 % выше показателя 2014 г. Отметим, что в 2014 г. имело место снижение финансового результата от основной деятельности.

Рентабельность продукции, работ, услуг в 2015 г. составила 19,66 %, что на 2,54 пункта выше, чем в 2014 г. (однако, это ниже показателя 2013 г. на 0,72 пункта). Рентабельность продаж в 2015 г. составила 16,50 %, что на 1,81 пункт превышает показатель 2014 г.

Проанализировав основные технико-экономические показатели деятельности ООО «Прогресс-Строй», можно говорить, что производственная ситуация улучшается, предприятие работает эффективно, имеет прибыль, темпы роста которой в 2015 г. повысились. Основной доход предприятие получает от основной деятельности.

2.2. Анализ структуры и источников финансирования оборотных средств

Динамика оборотных средств ООО «Прогресс-Строй» представлена на табл. 2. Источником информации явилась бухгалтерская отчетность предприятия, представленная в Приложении 1.

По данным таблицы 2 видно, что оборотные средства предприятия возрастал: в 2014 г. они увеличились на 14,25 % по сравнению с 2013 г., а в 2015 г. возросли еще на 60,99 %. На протяжении всего исследуемого периода запасы предприятия возрастали: на 24,90 % за 2014 г. и на 61,57 % в 2015 г. В целом рост запасов должен соответствовать росту объему производства продукции, работ, услуг. По данным предприятия выручка от реализации продукции, работ, услуг в 2014 г. лишь на 1,09 %, а в 2015 г. – на 4,53 %. Таким образом, темпы роста запасов превышают темпы роста выручки, что может быть оценено негативно.

Таблица 2

Динамика оборотных средств предприятия, тыс. руб.

|

Статья оборотных средств |

на 31.12.2013 |

на 31.12.2014 |

на 31.12.2015 |

Темп роста 2014/ 2013, % |

Темп роста 2015/ 2014, % |

|

Запасы |

5290 |

6607 |

10675 |

124,90 |

161,57 |

|

Дебиторская задолженность |

2147 |

2078 |

3682 |

96,79 |

177,19 |

|

Денежные средства и денежные эквиваленты |

653 |

558 |

524 |

85,45 |

93,91 |

|

ИТОГО |

8090 |

9243 |

14881 |

114,25 |

160,99 |

Кроме того, следует учитывать, что запасы – менее ликвидная часть оборотных активов, их необоснованный рост выводит денежные средства из оборота, генерируя их в запасах. Дебиторская задолженность в 2014 г. по сравнению с 2013 г. сократилась на 3,21 %. Однако, в 2015 г. ее величина существенно выросла – на 77,19 % по сравнению с 2014 г., что может свидетельствовать о проблемах оплаты услуг со стороны корпоративных клиентов. Отметим негативный факт снижения остатков денежных средств: в 2014 г. они сократились на 14,55 %, а в 2015 г. еще на 6,09 %. Сокращение остатков денежных средств при росте валюты баланса может быть оценено отрицательно, так как это негативным образом отражается на ликвидности баланса.

По данным таблицы 2 рассчитаны показатели структуры оборотных средств (см. табл. 3).

Таблица 3

Структура оборотных средств предприятия, %

|

Статья оборотных средств |

Удельный вес в активах предприятия |

Изменение |

|||

|

на 31.12. 2013 |

на 31.12. 2014 |

на 31.12. 2015 |

2014/2013, п.п. |

2015/2014, п.п. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Запасы |

17,34 |

15,88 |

20,65 |

-1,46 |

4,77 |

|

Дебиторская задолженность |

7,04 |

4,99 |

7,12 |

-2,05 |

2,13 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Денежные средства и денежные эквиваленты |

2,14 |

1,34 |

1,01 |

-0,80 |

-0,33 |

|

ИТОГО |

26,51 |

22,21 |

28,78 |

-4,30 |

6,57 |

Анализируя данные таблицы 3, отметим, что в целом структура активов предприятия является «тяжелой», так как удельный вес внеоборотных активов существенно выше, чем оборотных. Это вполне закономерно, так как промышленное предприятие имеет большой объем дорогостоящих основных средств. Структура оборотных активов в целом за исследуемый период ухудшилась: удельный вес менее ликвидных активов – запасов – в 2015 г. выше, чем в два предыдущих года. В то же время удельный вес абсолютно ликвидных активов – денежных средств – сократился с 2,14 % в общей стоимости имущества в 2013 г. до 1,01 % в 2015 г.

Дать общую оценку источников формирования оборотных средств предприятия позволяет пассив баланса. Состав и структура источников формирования оборотных средств предприятия, рассчитанный по данным Приложения 1, представлен в таблице 4.

Таблица 4

Состав и структура источников формирования имущества предприятия

|

Показатель |

на 31.12. 2013 |

на 31.12. 2014 |

на 31.12. 2015 |

Изменение |

|||

|

2014/2013 |

2015/2014 |

||||||

|

Абсолютное |

Относительное, % |

Абсолютное |

Относительное, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Источники формирования имущества предприятия – всего, тыс. руб. |

30513 |

41617 |

51705 |

11104 |

36,39 |

10088 |

24,24 |

|

Капитал и резервы, тыс. руб. |

20153 |

18911 |

3790 |

-1242 |

-6,16 |

-15121 |

-79,96 |

|

в процентах к общей величине пассивов, % |

66,05 |

45,44 |

7,33 |

-20,61 |

- |

-38,11 |

- |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Заемный капитал, тыс. руб. |

10360 |

22706 |

47915 |

12346 |

119,17 |

25209 |

111,02 |

|

|

в процентах к общей величине пассивов, % |

33,95 |

54,56 |

92,67 |

20,61 |

- |

38,11 |

- |

|

|

Краткосрочные кредиты и займы, тыс. руб. |

4634 |

11963 |

41702 |

7329 |

158,16 |

29739 |

248,59 |

|

|

в процентах к заёмному капиталу, % |

44,73 |

52,69 |

87,03 |

7,96 |

- |

34,34 |

- |

|

|

Задолженность кредиторам, тыс. руб. |

5726 |

6624 |

6136 |

898 |

15,68 |

-488 |

-7,37 |

|

|

в процентах к заёмному капиталу, % |

55,27 |

55,37 |

14,71 |

0,10 |

- |

-40,66 |

- |

|

Анализируя показатели, представленные в таблице 4, отметим, что увеличение источников формирования имущества предприятия составило в 2014 г. 11 104 тыс.руб., или 36,39 %. В 2014 г. увеличение капитала предприятия полностью произошло за счет заемного капитала, а собственных капитал, напротив, уменьшился на 1 242 тыс.руб., или на 6,16 %. В 2015 г. ситуация не изменилась: собственный капитал сократился на 15 121 тыс.руб., или на 79,96 %. В то же время прирост заемных средств составил 25 209 тыс.руб., или 111,02 %.

Удельный вес собственного капитала предприятия в общей величине капитала в 2013-2015 гг. также сокращался: в 2014 г. на 20,61 процентного пункта, а в 2015 г. – на 38,11 процентного пункта и составил к концу 2015 г. лишь 7,33 % от капитала предприятия. Сокращение удельного веса капитала и резервов вызвано значительным снижением нераспределенной прибыли за счет вложения ее части в пополнение парка оборудования и в долгосрочные финансовые вложения.

По данным бухгалтерской отчетности предприятия (Приложение 1) проведен расчет собственных оборотных средств предприятия (см. табл. 5). По данным таблицы 5 видно, что при сокращении капитала и резервов, внеоборотные средства предприятия увеличивались. Величина внеоборотных активов на протяжении всего исследуемого периода превышала значение собственного капитала. Таким образом, собственных оборотных средств предприятие в 2013-2015 гг. не имело. Кроме того, отметим, увеличение недостатка собственных оборотных средств: почти в 6 раз за 2014 г. и еще на 145,37 % за 2015 г.

Таблица 5

Расчет собственных оборотных средств предприятия

|

Показатель |

на 31.12. 2013 |

на 31.12. 2014 |

на 31.12. 2015 |

Изменение |

|||

|

2014/2013 |

2015/2014 |

||||||

|

Абсолютное |

Относительное, % |

Абсолютное |

Относительное, % |

||||

|

Капитал и резервы, тыс. руб. |

20153 |

18911 |

3790 |

-1242 |

-6,16 |

-15121 |

-79,96 |

|

Внеоборотные активы, тыс. руб. |

22423 |

32374 |

36824 |

9951 |

44,38 |

4450 |

13,75 |

|

Собственные оборотные средства, тыс. руб. |

-2270 |

-13463 |

-33034 |

-11193 |

-493,08 |

-19571 |

-145,37 |

Таким образом, проведенное исследование свидетельствует об ухудшении структуры оборотных средств предприятия за 2013-2015 гг.: имеет место рост удельной величины запасов при сокращении удельного веса денежных средств. Кроме того, предприятие не имеет собственных оборотных средств для финансирования оборотных активов. Для оценки эффективности использования отдельных элементов оборотных средств необходимо рассчитать показатели оборачиваемости.

2.3. Анализ оборачиваемости оборотных средств предприятия

Динамика показателей оборачиваемости оборотных средств представлена в таблице 6. Проведенные расчеты свидетельствуют, что в 2014 г. по сравнению с 2013 г. число оборотов, совершенных оборотными средствами за год, сократилось с 70 до 58, или на 17,14 %. В 2015 г. негативная тенденция продолжалась: число оборотов снизилось еще на 14 оборотов, или на 24,14 %.

Таблица 6

Показатели оборачиваемости оборотных средств предприятия

|

Показатели |

2013 год |

2014 год |

2015 год |

Отклонение |

|||

|

2014/2013 |

2015/2014 |

||||||

|

Абсолютное |

Относительное, % |

Абсолютное |

Относительное, % |

||||

|

Выручка от оказания услуг, тыс.руб. |

498210 |

503630 |

526450 |

5420 |

1,09 |

22820 |

4,53 |

|

Среднегодовое значение оборотного капитала, тыс.руб. |

7105 |

8667 |

12062 |

1562 |

21,99 |

3395 |

39,17 |

|

Число оборотов, совершенных оборотным капиталом за год, число оборотов |

70 |

58 |

44 |

-12 |

-17,14 |

-14 |

-24,14 |

|

Длительность одного оборота оборотного капитала, дни |

5,14 |

6,21 |

8,18 |

1,07 |

20,82 |

1,97 |

31,72 |

Проведенные расчеты свидетельствуют, что в 2014 г. по сравнению с 2013 г. число оборотов, совершенных оборотными средствами за год, сократилось с 70 до 58, или на 17,14 %. В 2015 г. негативная тенденция продолжалась: число оборотов снизилось еще на 14 оборотов, или на 24,14 %.

Продолжительность оборота оборотных средств в 2014 г. возросла на 1,07 дня, или на 20,82 %. Таким образом, активы, вложенные в 2014 г. в оборотные средства, проходили полный цикл и снова принимали денежную форму на 1,07 дня медленнее, чем в 2013 г. В результате замедления оборачиваемости оборотных средств в 2014 г. вовлечены в оборот дополнительные средства для продолжения производственной деятельности:

Дополнительное вовлечение средств в оборот в 2014 г.:

ОБС (доп) = (503 630/360)* (6,21 – 5,14) = 1 496,90 (тыс.руб.).

Проведенные расчеты свидетельствуют, что замедление оборота на 1,07 дня в 2014 г. по сравнению с 2013 г. дополнительно вовлекло в оборот средства в размере 1 496,90 тыс. руб.

В 2015 г. продолжительность одного оборота возросла на 1,97 дня, или 31,72 % и составила 8,18 дней. Увеличение продолжительности оборота оборотного капитала влечет дополнительное привлечение средств, а, следовательно, их перерасход. В 2015 г. эта величина составила:

ОБС (доп) = (526450/360)* (8,18 – 6,21) = 2 880,85 (тыс.руб.).

Замедление оборота в 2015 г. дополнительно вовлекло в оборот средства в размере 2 880,85 тыс. руб.

Далее проанализируем показатели оборачиваемости составляющих оборотных средств.

В таблице 7 представлен расчет показателя оборачиваемости запасов.

Таблица 7

Динамика оборачиваемости запасов

|

Показатели |

2013 год |

2014 год |

2015 год |

Отклонение |

|||

|

2014/2013 |

2015/2014 |

||||||

|

Абсолютное |

Относительное, % |

Абсолютное |

Относительное, % |

||||

|

Себестоимость оказанных услуг, тыс.руб. |

413510 |

429660 |

439590 |

16150 |

3,91 |

9930 |

2,31 |

|

Средняя величина запасов, тыс. руб. |

4900 |

5949 |

8641 |

1049 |

21,41 |

2692 |

45,25 |

|

Число оборотов, совершенных запасами за год, число оборотов |

84 |

72 |

51 |

-12 |

-30,00 |

-21 |

-29,17 |

|

Длительность одного оборота запасов, дни |

4,35 |

5,07 |

7,16 |

0,72 |

16,55 |

2,09 |

41,22 |

Данные таблицы 7 говорят о сокращении числа оборотов, совершенных запасами за год: в 2014 г. на 12 оборотов, или на 30 % относительно 2013 г. и в 2015 г. на 21 оборот, или на 29,17 % относительно 2014 г. Как было указано выше, темпы прироста запасов опережают темпы роста выручки от оказания услуг. Таким образом, можно сделать вывод о накоплении излишних производственных запасов сырья и материалов.

Анализ оборачиваемости дебиторской задолженности представлен в таблице 8.

Таблица 8

Оборачиваемость дебиторской задолженности

|

Показатели |

2013 год |

2014 год |

2015 год |

Отклонение |

|||

|

2014/2013 |

2015/2014 |

||||||

|

Абсолютное |

Относительное, % |

Абсолютное |

Относительное, % |

||||

|

Выручка от оказания услуг, тыс.руб. |

498210 |

503630 |

526450 |

5420 |

1,09 |

22820 |

4,53 |

|

Среднегодовая дебиторская задолженность, всего, тыс.руб. |

1818 |

2113 |

5380 |

295 |

16,23 |

3267 |

154,61 |

|

Число оборотов, совершенных дебиторской задолженностью за год, оборот |

274,04 |

238,35 |

97,85 |

-35,69 |

-13,02 |

-140,50 |

-58,95 |

|

Длительность одного оборота дебиторской задолженности, дни |

1,31 |

1,51 |

3,68 |

0,20 |

15,27 |

2,17 |

143,71 |

|

Среднегодовое значение оборотного капитала, тыс.руб. |

7105 |

8667 |

12062 |

1562 |

21,99 |

3395 |

39,17 |

|

Удельный вес дебиторской задолженности в составе оборотного капитала, % |

25,59 |

24,61 |

44,60 |

-0,98 |

- |

19,99 |

- |

|

Среднегодовая величина дебиторской задолженности, сомнительной к взысканию, тыс.руб. |

201 |

195 |

301 |

-6 |

-2,99 |

106 |

54,50 |

|

Удельный вес дебиторской задолженности, сомнительной к взысканию в общей сумме дебиторской задолженности, % |

11,06 |

9,23 |

5,60 |

-1,83 |

-3,63 |

- |

|

Показатели эффективности использования дебиторской задолженности в течение 2013-2015 гг. имеют негативную динамику. Так, если в 2013 г. дебиторская задолженность совершала за год 274,04 оборота, то к 2015 г. эта величина сократилась до 97,85 %. Это свидетельствует о том, что компания стала активнее применять практику кредитования своих клиентов. Однако, рост дебиторской задолженности влечет замораживание средств в расчетах, осложняет процесс оплаты компанией долгов кредиторам. В 2014 г. по сравнению с 2013 г. на 0,20 дня, или на 15,27 % выросла продолжительность погашения задолженности дебиторов. А в 2015 г. он составил 3,68 дня, что на 2,17 дня, или на 143,71 % выше показателя 2014 г. Величина дебиторской задолженности, сомнительной к взысканию в 2015 г. выше, чем в два предыдущих года. Однако, сравнивая значения удельного веса сомнительной дебиторской задолженности в общей величине дебиторской задолженности предприятия, следует отметить положительный факт снижения данного показателя (с 11,06 % на 31.12.2013 г. до 5,60 % на 31.12.2015 г.).

Далее проанализируем оборачиваемость денежных средств. Отметим, что можно говорить о существовании значений понятия «денежный поток» на статистическом и динамическом уровне (рис. 2).

Денежный поток

Статический уровень

Динамический уровень

Рисунок 2 - Уровни определения денежного потока

На статистическом уровне денежный поток представляет собой количественное выражение денег, имеющихся в распоряжении предприятия на отчетную дату. В данном случае происходит его сопоставление с записями на счетах бухгалтерского учета денежных средств. Однако, по нашему мнению, не корректно относить к денежным потокам остатки денежных средств, которые не характеризуют процесс движения. Такой определение, соответствующее первому и второму подходам, искажает понимание сущности денежных потоков и препятствует выявлению эффективных методов их оценки. На динамическом уровне (третий подход) денежный поток определяется как план движения денежных средств предприятия во времени либо отчет об этих движениях в предшествующих периодах. При формировании финансовой политики и оптимальной структуры капитала необходимо преодолеть узость статистического понимания денежных потоков. Они должны рассматриваться как процесс трансформации активов на различных стадиях производственно-финансовой деятельности предприятия.

В таблице 9 представлен анализ оборачиваемости денежных средств.

Таблица 9

Оборачиваемость денежных средств

|

Показатели |

2013 год |

2014 год |

2015 год |

Отклонение |

|||

|

2014/2013 |

2015/2014 |

||||||

|

Абсолютное |

Относительное, % |

Абсолютное |

Относительное, % |

||||

|

Обороты по кредиту счетов денежных средств, тыс.руб. |

71900 |

95750 |

89210 |

23850 |

33,17 |

-6540 |

-6,83 |

|

Среднегодовое значение денежных средств в кассе и на счетах в банках, тыс.руб. |

613,0 |

605,5 |

541,0 |

-7,5 |

-1,22 |

-64,5 |

-10,65 |

|

Число оборотов, совершенных денежными средствами за год, число оборотов |

117,3 |

158,1 |

164,9 |

40,8 |

34,78 |

6,8 |

4,30 |

|

Длительность одного оборота денежных средств, дни |

3,1 |

2,3 |

2,2 |

-0,8 |

-25,81 |

-0,1 |

-4,35 |

Расчеты показателей оборачиваемости денежных средств выявили положительную динамику за 2013-2015 гг. Если в 2013 г. денежные средства совершали полный оборот за 3,1 дня, то в 2015 г. этот показатель сократился до 2,2 дня. Таким образом, расчеты денежными средствами в 2015 г. ускорились. В то же время, проведенное ранее исследование структуры оборотного капитала выявил проблему низкого удельного веса денежных средств в его составе, что снижает ликвидность баланса предприятия.

Таким образом, проведенное во второй главе работы исследование позволяет сделать следующие выводы.

Структура оборотных средств ООО «Прогресс-Строй» за 2013-2015 гг. ухудшилась: имеет место рост удельной величины запасов при сокращении удельного веса денежных средств. Кроме того, предприятие не имеет собственных оборотных средств для финансирования оборотного капитала.

В 2015 г. продолжительность одного оборота возросла на 1,97 дня, или 31,72 % и составила 8,18 дней. Увеличение продолжительности оборота оборотного капитала повлекло дополнительное привлечение средств в размере 2 880,85 тыс.руб. Число оборотов, совершенных запасами за 2015 г. снизилось на 21 оборот, или на 29,17 % относительно 2014 г. Кроме того, темпы прироста запасов опережают темпы роста выручки от продажи продукции, работ и услуг. Это позволило сделать вывод о накоплении излишних производственных запасов сырья и материалов.

В 2013 г. дебиторская задолженность совершала за год 274,04 оборота, к 2015 г. эта величина сократилась до 97,85 %. Это свидетельствует о том, что компания стала активнее применять практику кредитования своих корпоративных клиентов. Однако, рос дебиторской задолженности влечет замораживание средств в расчетах, осложняет процесс оплаты предприятием долгов кредиторам.

В то же время расчеты показателей оборачиваемости денежных средств выявили положительную динамику. Если в 2013 г. денежные средства совершали полный оборот за 3,1 дня, то в 2015 г. этот показатель сократился до 2,2 дня. Таким образом, расчеты денежными средствами в 2015 г. ускорились. На предприятии низкий удельный вес денежных средств в составе активов, что снижает ликвидность баланса предприятия.

Глава 3. Пути повышения эффективности управления оборотными средствами в ООО «Прогресс-Строй»

Проведенный анализ выявил, что состояние расчетов с покупателями в течение исследуемого периода ухудшалось. В 2014 г. по сравнению с предыдущим годом на 0,20 дня, или на 15,27 % увеличился средний срок погашения дебиторской задолженности по сравнению с показателем 2013 г. В 2015 г. данный показатель возрос еще на 2,17 дня и составил 3,68 дня.

Для снижения дебиторской задолженности, ускорения оборачиваемости денежных средств в расчетах предлагается внедрение факторинга. Бесспорным преимуществом для ООО «Прогресс-Строй» применения факторинга является то, что он обеспечивает ускорение оборачиваемости оборотных средств и гарантии полного погашения задолженности. Немаловажным преимуществом факторинга можно назвать и то, что договор факторинга является бессрочной программой с четко закрепленными правами сторон, а также базовыми условиями финансирования. Сама же выплата финансирования оформляется оперативно путем подписания реестра уступленных требований.

Следует отметить и оперативность получения денежных средств. Финансирование выплачивается буквально сразу же после уступки денежного требования (обычно выплата производится в течение одного - двух дней). С учетом ликвидности производимой ООО «Прогресс-Строй» продукции, срок отсрочки может составлять не более двух недель.

Для определения результативности использования факторинга проведены расчеты, представленные в таблице 10.

Согласно условиям банка лимит финансирования может составлять 90 % от среднемесячного объема поставок. Для ООО «Прогресс-Строй» рационально использовать объем финансирования, исходя из величины просроченной дебиторской задолженности – 229 тыс.руб.

Факторинговая комиссия – 0,025% в день, следовательно, 0,025% * 365 * 100 = 9,13 % годовых.

Таблица 10

Расчет эффективности применения факторинга

|

Показатель |

Значение показателя |

|

Среднемесячный объем поставок, тыс. руб. |

43 870 |

|

Целесообразный лимит финансирования, тыс.руб. |

229 |

|

Отсрочка платежа, дн. |

15,00 |

|

Факторинговая комиссия В % в день В тыс.руб. в месяц |

0,025 1,718 |

|

Сбор за управление дебиторской задолженностью В % в месяц В тыс.руб. |

0,004 0,009 |

|

Сбор за рискованность факторинговой сделки В % месяц В тыс.руб. |

0,213 0,488 |

|

Факторинговая комиссия % в месяц Тыс.руб. |

0,76 1,740 |

|

Сбор за управление дебиторской задолженностью % в месяц Тыс.руб. |

0,225 0,515 |

|

Сбор за рискованность % в месяц Тыс.руб. |

0,213 0,488 |

|

Затраты на проведение факторинга В месяц, тыс.руб. В год, тыс.руб. |

4,958 59,496 |

Сбор за административное управление дебиторской задолженностью = 0,4%/ЛФ *365/ОП*100, где ОП – отсрочка платежа; ЛФ – лимит финансирования.

0,4 % / 229 * 365 / 15 * 100 = 0,04 % в год, или 0,004 % в месяц.

Сбор за рискованность факторинговой сделки = 0,007% в день, следовательно, 0,007% * 365*100= 2,56 % годовых, или 0,213 % в месяц.

По данным таблицы 10 видно, что затраты на использование факторинга составляют 59,496 тыс.руб. в год. Однако, его использование позволит исключить возникновение просроченной задолженности (по данным 2015 г. – 229 тыс.руб.). Высвобожденные денежные средства могут быть вложены в производство. Рассчитаем затратоотдачу в 2015 г.: 526 450 / 439590 = 1,198 руб. Таким образом, с каждого рубля затраченных средств в 2015 г. предприятие получило 1,198 руб. выручки от продаж. Исходя из этого планируем, что дополнительное вложение в производство 229 тыс.руб. средств позволит получить выручку в размере 229 * 1,198 = 274 тыс.руб.

Еще одного направление ускорения оборачиваемости оборотных средств – сокращение производственного цикла за счет внедрения новых строительных технологий.

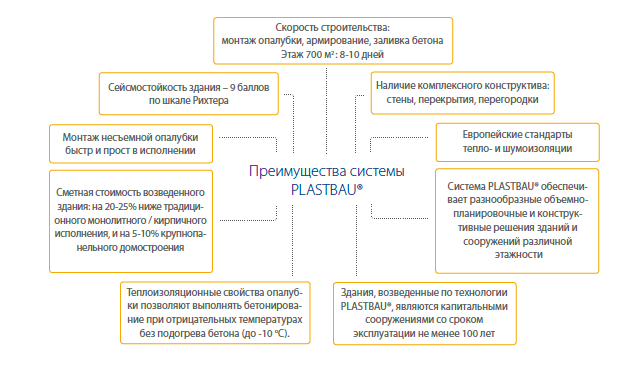

В связи с этим на предприятии может быть использована технология PLASTBAUR, которая предназначена для монолитного домостроения (объектов гражданского и промышленного назначения). Стеновая несъемная опалубка PLASTBAU-IIIR состоит из двух пенополистирольных плит, объединенных между собой внутренним арматурным каркасом. Конструкция опалубки позволяет изготавливать монолитные железобетонные стены практически с любой степенью армирования, применяемой в строительстве. Для возведения перекрытий используются пенополистирольные элементы опалубки PLASTBAU METALR, форма которых позволяет при заливке бетона получить эффективную ребристую железобетонную плиту.

Использование панелей перегородок PLASTBAUR позволяют быстро и качественно смонтировать межкомнатные стены, обладающие отличной тепло- и шумоизоляцией. Основным преимуществом системы PLASTBAUR является снижение трудовых затрат и расхода основных строительных материалов – бетона и арматуры. По сравнению с традиционным монолитным строительством расход арматуры сокращается на 25-30%, а бетона – на 35-40%.

Сроки строительства сокращаются в 1,5-2 раза.

Элементы PLASTBAUR имеют высокую геометрическую точность, а здания, построенные по этой системе, в 1,5 раза легче веса традиционных монолитных и кирпичных, благодаря чему можно вести строительство на слабых грунтах и экономить на фундаментах, а соответственно, и на строительстве в целом. Легкий вес строительных конструкций PLASTBAUR позволяет строить многоэтажные здания без грузоподъемных механизмов. Сметная стоимость 1 м2 жилья в домах эконом-класса из конструкций PLASTBAUR на 20-25% ниже традиционного монолитного и кирпичного исполнения.

Рисунок 3 - Преимущества технологии

Преимущества применения технологии для ООО «Прогресс-Строй»:

- отказ от использования дорогостоящей съемной опалубки;

- быстрота и простота установки: легкие элементы опалубки (можно переносить вручную);

- элементы конструкции производятся с высокой точностью, что сокращает объем строительного мусора и улучшает экологическое состояние стройплощадки;

- легкая и быстрая укладка внутренних инженерных коммуникаций (с помощью простого термолезвия или фрезы можно быстро вырезать пазы для укладки электропроводки и сантехнических труб);

- быстрота и простота внутренней отделки (гипсокартон, стекломагнезит, плиты ГВЛ, штукатурка) и наружной отделки (штукатурка, стекломагнезит, облицовка кирпичом).

В таблице 11 представлены планируемые показатели оборачиваемости оборотных средств. В расчетах исходили из следующих положений:

1) Применение факторинга позволит увеличить выручку на 274 тыс.руб. и сократить дебиторскую задолженность на 229 тыс.руб.

2) Внедрение новой технологии строительства позволит повысить выручку на 453 тыс.руб. и сократить запасы на 453 тыс.руб.

Таблица 11

Планируемые показатели оборачиваемости оборотных средств предприятия

|

Показатели |

2015 |

Проект |

Изменение |

|

|

Абс. |

% |

|||

|

Выручка от продажи продукции, работ, услуг, тыс.руб. |

526450 |

527177 |

727 |

0,14 |

|

Средняя величина оборотных средств, тыс.руб. |

12062 |

11380 |

-682 |

-5,65 |

|

Оборачиваемость оборотных средств, количество раз |

44 |

46 |

2 |

4,55 |

|

Продолжительность оборота оборотных средств, дни |

8,18 |

7,83 |

-0,35 |

-4,33 |

Как следует из приведенных в таблице 11 данных, в результате реализации предлагаемых мероприятий оборачиваемость оборотных средств увеличится на 2 оборота в год, продолжительность одного оборота составит 7,83 дня, что на 0,35 дня меньше показателя 2015 г.

Выводы. Для повышения эффективности использования оборотных средств в ООО «Прогресс-Строй» необходимо применение факторинга. Бесспорным преимуществом для ООО «Прогресс-Строй» применения факторинга является то, что он обеспечивает ускорение оборачиваемости оборотных средств и гарантии полного погашения задолженности. Немаловажным преимуществом факторинга можно назвать и то, что договор факторинга является бессрочной программой с четко закрепленными правами сторон, а также базовыми условиями финансирования. Сама же выплата финансирования оформляется оперативно путем подписания реестра уступленных требований.

Для сокращения производственного цикла на предприятии может быть использована технология PLASTBAUR, которая предназначена для монолитного домостроения (объектов гражданского и промышленного назначения).

В результате реализации предлагаемых мероприятий оборачиваемость оборотных средств увеличится на 2 оборота в год, продолжительность одного оборота составит 7,83 дня, что на 0,35 дня меньше показателя 2015 г.

Заключение

Оборотные средства - это авансированная в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов.

В курсовой работе проведен анализ состава, структуры и использования оборотных средств в ООО «Прогресс-Строй».

Структура оборотных средств ООО «Прогресс-Строй» за 2013-2015 гг. ухудшилась: имеет место рост удельной величины запасов при сокращении удельного веса денежных средств. Кроме того, предприятие не имеет собственных оборотных средств для финансирования оборотных средств капитала.

В 2015 г. продолжительность одного оборота возросла на 1,97 дня, или 31,72 % и составила 8,18 дней. Увеличение продолжительности оборота оборотного капитала повлекло дополнительное привлечение средств в размере 2 880,85 тыс.руб. Число оборотов, совершенных запасами за 2015 г. снизилось на 21 оборот, или на 29,17 % относительно 2014 г. Кроме того, темпы прироста запасов опережают темпы роста выручки от оказания услуг. Это позволило сделать вывод о накоплении излишних производственных запасов сырья и материалов.

В 2013 г. дебиторская задолженность совершала за год 274,04 оборота, к 2015 г. эта величина сократилась до 97,85 %. Это свидетельствует о том, что компания стала активнее применять практику кредитования своих корпоративных клиентов. Однако, рос дебиторской задолженности влечет замораживание средств в расчетах, осложняет процесс оплаты компанией долгов кредиторам.

В то же время расчеты показателей оборачиваемости денежных средств выявили положительную динамику. Если в 2013 денежные средства совершали полный оборот за 3,1 дня, то в 2015 г. этот показатель сократился до 2,2 дня. Таким образом, расчеты денежными средствами в 2015 г. ускорились. На предприятии отмечается низкий удельный вес денежных средств в составе активов, что снижает ликвидность баланса.

Для повышения эффективности использования оборотных средств в ООО «Прогресс-Строй» необходимо применение факторинга. Бесспорным преимуществом для ООО «Прогресс-Строй» применения факторинга является то, что он обеспечивает ускорение оборачиваемости оборотных средств и гарантии полного погашения задолженности. Немаловажным преимуществом факторинга можно назвать и то, что договор факторинга является бессрочной программой с четко закрепленными правами сторон, а также базовыми условиями финансирования. Сама же выплата финансирования оформляется оперативно путем подписания реестра уступленных требований.

Для сокращения производственного цикла на предприятии может быть использована технология PLASTBAUR, которая предназначена для монолитного домостроения (объектов гражданского и промышленного назначения).

В результате реализации предлагаемых мероприятий оборачиваемость оборотных средств увеличится на 2 оборота в год, продолжительность одного оборота составит 7,83 дня, что на 0,35 дня меньше показателя 2015 г.

Список литературы

- Барчуков А.В. Политика управления оборотным капиталом в холдинге // Финансовый менеджмент. – 2011. - № 3. – С. 21-23.

- Белоусенко Г.Ф. Оборотные средства сельскохозяйственных, аграрно-промышленных предприятий и производственных объединений. – М.: Инфра-М, 2009. – 413 с.

- Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2010. – 385 с.

- Макарьева В. И. Анализ финансово-хозяйственной деятельности организации: учебное пособие. / ред. В. И. Макарьева; сост. Л.В. Андреева. - М.: Финансы и статистика, 2010 – 264 с.

- Пыткин А.Н. Особенности системы управления оборотным капиталом. - Пермь: Полиграф Сити, 2010. - 152 c.

- Ротштейн Л.А. Оборотные средства в промышленности. - М.: Инфра-М, 2010. – 415 с.

- Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: Инфра-М, 2010. – 382 с.

Приложение 1

Бухгалтерский баланс

|

на |

31 декабря |

2015 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||||||||||||

|

Организация |

ООО «Прогресс-Строй» |

по ОКПО |

17100645 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7734035930 |

|||||||||||||

|

Вид экономической |

Строительство |

по |

51,57 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

65 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес)

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

На 31 декабря 2013 г. |

|---|---|---|---|---|---|

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Основные средства |

1130 |

16801 |

17068 |

17567 |

|

|

Доходные вложения в материальные ценности |

1160 |

4647 |

4647 |

4647 |

|

|

Финансовые вложения |

1170 |

10676 |

10086 |

- |

|

|

Отложенные налоговые активы |

1180 |

4700 |

573 |

208 |

|

|

Итого по разделу I |

1100 |

36824 |

32374 |

22423 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

10675 |

6607 |

5290 |

|

|

Дебиторская задолженность |

1230 |

3682 |

2078 |

2147 |

|

|

Денежные средства и денежные эквиваленты |

1250 |

524 |

558 |

653 |

|

|

Итого по разделу II |

1200 |

14881 |

9243 |

8090 |

|

|

БАЛАНС |

1600 |

51705 |

41617 |

30513 |

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

На 31 декабря 2013 г. |

|

ПАССИВ |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10 |

10 |

10 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

3780 |

18901 |

20143 |

|

|

Итого по разделу III |

1300 |

3790 |

18911 |

20153 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

- |

4119 |

- |

|

|

Итого по разделу IV |

1400 |

- |

4119 |

- |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

41779 |

11963 |

4634 |

|

|

Кредиторская задолженность |

1520 |

6136 |

6624 |

5726 |

|

|

Итого по разделу V |

1500 |

47915 |

18587 |

10360 |

|

|

БАЛАНС |

1700 |

51705 |

41617 |

30513 |

Приложение 2

Отчет о финансовых результатах

За период с 1 Января по 31 декабря 2015 г.

|

Коды |

|||||

|

Форма по ОКУД |

0710002 |

||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||

|

Организация ООО «Прогресс-Строй» |

по ОКПО |

17100645 |

|||

|

Идентификационный номер налогоплательщика |

ИНН |

7734035930 |

|||

|

Вид экономической деятельности строительство |

по ОКВЭД |

51.57 |

|||

|

Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью, частная |

65 |

16 |

|||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

||||

|

Пояснения |

Наименование показателя |

Код |

За отчетный период |

За аналогичный период предыдущего года |

|

Выручка |

2110 |

526450 |

50360 |

|

|

Себестоимость продаж |

2120 |

(439590) |

(429660) |

|

|

Валовая прибыль (убыток) |

2100 |

86860 |

73970 |

|

|

Коммерческие расходы |

2210 |

(13650) |

(12650) |

|

|

Прибыль (убыток) от продаж |

2200 |

73210 |

61320 |

|

|

Проценты к получению |

2320 |

150 |

450 |

|

|

Проценты к уплате |

2330 |

(630) |

(470) |

|

|

Прочие доходы |

2340 |

810 |

760 |

|

|

Прочие расходы |

2350 |

(810) |

(760) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

72730 |

61300 |

|

|

Текущий налог на прибыль |

2410 |

(14546) |

(12260) |

|

|

Чистая прибыль (убыток) |

2400 |

58184 |

49040 |

|

|

СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

|||

|

Совокупный финансовый результат периода |

2500 |

58184 |

49040 |

|

|

Базовая прибыль (убыток) на акцию |

2900 |

|||

|

Разводненная прибыль (убыток) на акцию |

2910 |

-

Пыткин А.Н. Особенности системы управления оборотным капиталом. - Пермь: Полиграф Сити, 2010. – С. 43. ↑

-

Макарьева В. И. Анализ финансово-хозяйственной деятельности организации: учебное пособие. / ред. В. И. Макарьева; сост. Л.В. Андреева. - М.: Финансы и статистика, 2010 – С. 81. ↑

-

Ротштейн Л.А. Оборотные средства в промышленности. - М.: Инфра-М, 2010. – С. 22. ↑

-

Пыткин А.Н. Особенности системы управления оборотным капиталом. - Пермь: Полиграф Сити, 2010. – С. 43. ↑

-

Барчуков А.В. Политика управления оборотным капиталом в холдинге // Финансовый менеджмент. – 2011. - № 3. – С. 21-23. ↑

-

Семенова О.Ю.Подходы к эффективному управлению оборотными средствами предприятия // Международный журнал экспериментального образования. 2011. № 8. С. 280a. ↑

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2010. – С. 54. ↑

-

Пыткин А.Н. Особенности системы управления оборотным капиталом. - Пермь: Полиграф Сити, 2010. – С. 43. ↑

-

Ротштейн Л.А. Оборотные средства в промышленности. - М.: Инфра-М, 2010. – С. 22. ↑

-

Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: Инфра-М, 2010. – С.112. ↑

-

Ротштейн Л.А. Оборотные средства в промышленности. - М.: Инфра-М, 2010. – С. 22. ↑

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2010. – С. 57. ↑

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2010. – С. 57. ↑

-

Бабенко И.В.Применение системного подхода в управлении оборотными средствами промышленных предприятий // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2013. № 3. С. 116-123. ↑

-

Ротштейн Л.А. Оборотные средства в промышленности. - М.: Инфра-М, 2010. – С. 22. ↑

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2010. – С. 58. ↑

-

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебное пособие. – М.: Инфра-М, 2013. – С. 81. ↑

-

Ротштейн Л.А. Оборотные средства в промышленности. - М.: Инфра-М, 2010. – С. 22. ↑

-

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебное пособие. – М.: Инфра-М, 2013. – С. 83. ↑

-

Титаренко Д.С., Волкова Н.В. Анализ подходов к управлению оборотными средствами предприятия // В сборнике: Неделя науки СПбПУ материалы научно-практической конференции. Инженерно-экономический институт СПбПУ. С.В. Широкова (отв. ред.), А.А. Коваленко (отв. ред.). 2015. С. 64-67. ↑

-

Малявкина Л.И., Карпычева Е.Ю., Савина А.Г.Системный подход и моделирование в управлении оборотными средствами // Вестник ОрелГИЭТ. 2014. № 2 (28). С. 76-85. ↑

-

Гирфанова И.Н.Управление оборотными средствами и ускорением их оборачиваемости // В сборнике: Перспективы инновационного развития АПК Материалы Международной научно-практической конференции в рамках XXIV Международной специализированной выставки "Агрокомплекс–2014". 2014. С. 134-137. ↑

-

Титаренко Д.С., Волкова Н.В. Анализ подходов к управлению оборотными средствами предприятия // В сборнике: Неделя науки СПбПУ материалы научно-практической конференции. Инженерно-экономический институт СПбПУ. С.В. Широкова (отв. ред.), А.А. Коваленко (отв. ред.). 2015. С. 64-67. ↑

-

Малявкина Л.И., Карпычева Е.Ю., Савина А.Г.Системный подход и моделирование в управлении оборотными средствами // Вестник ОрелГИЭТ. 2014. № 2 (28). С. 76-85. ↑

-

Малявкина Л.И., Карпычева Е.Ю., Савина А.Г.Системный подход и моделирование в управлении оборотными средствами // Вестник ОрелГИЭТ. 2014. № 2 (28). С. 76-85. ↑

-

Гирфанова И.Н.Управление оборотными средствами и ускорением их оборачиваемости // В сборнике: Перспективы инновационного развития АПК Материалы Международной научно-практической конференции в рамках XXIV Международной специализированной выставки "Агрокомплекс–2014". 2014. С. 134-137. ↑

-

Титаренко Д.С., Волкова Н.В. Анализ подходов к управлению оборотными средствами предприятия // В сборнике: Неделя науки СПбПУ материалы научно-практической конференции. Инженерно-экономический институт СПбПУ. С.В. Широкова (отв. ред.), А.А. Коваленко (отв. ред.). 2015. С. 64-67. ↑

-

Малявкина Л.И., Карпычева Е.Ю., Савина А.Г.Системный подход и моделирование в управлении оборотными средствами // Вестник ОрелГИЭТ. 2014. № 2 (28). С. 76-85. ↑

-

Гирфанова И.Н.Управление оборотными средствами и ускорением их оборачиваемости // В сборнике: Перспективы инновационного развития АПК Материалы Международной научно-практической конференции в рамках XXIV Международной специализированной выставки "Агрокомплекс–2014". 2014. С. 134-137. ↑

-

Титаренко Д.С., Волкова Н.В. Анализ подходов к управлению оборотными средствами предприятия // В сборнике: Неделя науки СПбПУ материалы научно-практической конференции. Инженерно-экономический институт СПбПУ. С.В. Широкова (отв. ред.), А.А. Коваленко (отв. ред.). 2015. С. 64-67. ↑

-

Гирфанова И.Н.Управление оборотными средствами и ускорением их оборачиваемости // В сборнике: Перспективы инновационного развития АПК Материалы Международной научно-практической конференции в рамках XXIV Международной специализированной выставки "Агрокомплекс–2014". 2014. С. 134-137. ↑

-