Анализ стратегии ценовой дискриминации в отрасли ( ЦЕНОВЫЕ СТРАТЕГИИ МАРКЕТИНГА В УСЛОВИЯХ КОНКУРЕНЦИИ)

Содержание:

ВВЕДЕНИЕ

В настоящее время в деловом секторе на территории Российской Федерации наблюдается следующая тенденция: все больше рынков переходят на жизненный этап зрелости, тем самым ограничивая игроков в количестве принятых непродуманных решений. Зрелый рынок характерен тем, что количество потребителей той или иной продукции эквивалентно численности населения определенных регионов, страны или мира. Это означает, что динамика расширения такого рынка стремится к нулю, а количество конкурентов – наоборот увеличивается. Кроме этого, говоря о зрелых рынках, нельзя упускать из виду тот факт, что на каждом уровне этих рынков между собой конкурируют и производители, и поставщики, и дистрибьюторы. Более того, некоторые игроки могут совмещать в себе эти роли. Все эти факты чрезвычайно усложняют подход к конкурированию как таковому.

В силу вышеописанной ситуации, предприятиям необходимо ответственно подходить к работе со всеми каналами влияния на поведение потребителя. Одним из первостепенных каналов является цена на товар или услугу. Всего выделяют несколько видов ценообразования: исходя из издержек, исходя из цен, выставленных конкурентами, и исходя из потребительских предпочтений. Большинство компаний пользуются первыми двумя в отдельности или их сочетанием, так как не имеют возможности узнать, какую же цену потребитель интуитивно воспринимает адекватной тому или иному товару или услуге. Однако главная проблема заключается в том, что в условиях сформировавшегося рынка у игроков уже нет такого широкого спектра инструментов для формирования или изменения потребностей конечного потребителя, как на новом или формирующемся рынке. Потребитель уже знает, какую цену он готов заплатить, за ту или иную приобретаемую ценность. Из чего вытекает потребность в формировании релевантного, комплексного инструмента, определяющего баланс цены и ценности в глазах потребителя при определенных условиях рыночной конъюнктуры.

Цель данной работы заключается в выработке алгоритма ценообразования, учитывающего воспринимаемую потребительскую ценность и уровень конкуренции на разных уровнях рынка на примере российской компании среднего бизнеса.

Задачами этой работы являются:

- разработка и моделирование рынка поставщик/дистрибьютор;

- формирование вывода на основе анализа уровня конкуренции и выявление выигрышных стратегий ценообразования;

- разработка системы ценообразования.

Автор ставит задачу разработать одноуровневую модель B2B рынка, проанализировать уровень конкуренции на нем и разработать альтернативные выигрышные генеральные стратегии для выбранной компании с тем или иным уровнем доминирования.

Также автор ожидает выявить кривую спроса с использованием недавно разработанного коэффициента эффективности используемой цены и продолжить разрабатывать систему динамического ценообразования, основанную на потребительских предпочтениях.

В совокупности модель рынка, кривая спроса и система ценообразования должны образовать универсальный, мощный инструмент для достижения стратегических целей любой компании, находящейся в рыночных условиях.

Теоретическая значимость диссертационного исследования заключается в том, что сформулированные автором теоретические положения могут быть использованы в целях совершенствования аналитических инструментов в маркетинге и расширения теории менеджмента.

Скорее всего, рыночный анализ задаст генеральный, стратегический тренд в ценообразовании. Его в свою очередь стоит совместить со стратегией компании и разработать определенный метод выявления потребительских предпочтений.

Возможно и другое развитие исследования: потребительские предпочтения зададут стратегическое направление в ценообразовании компании, которое необходимо будет учитывать как неотъемлемое конкурентное преимущество на рынке.

На практике результаты исследования трудно переоценить для малого и среднего бизнеса – используя незначительные ресурсы, будет разработан универсальный алгоритм не только для выживания, но и для наращивания конкурентных позиций на рынке. Также он серьезно облегчит работу маркетологов и бренд-менеджеров, избавит их от ловушек самосознания и будет надежным инструментом для принятия решений.

ГЛАВА 1. ЦЕНОВЫЕ СТРАТЕГИИ МАРКЕТИНГА В УСЛОВИЯХ КОНКУРЕНЦИИ

1.1 Теория ценообразования и маркетинговые стратегии

До 1871 года в теории ценообразования считалось, что в ее основе лежат издержки производства. Однако, когда Карл Менгер опубликовал книгу «Основания политической экономии» стало ясно, что фокус начал смещаться на удовлетворение человеческих потребностей. Эта теория была развита в трудах Ойгена фон Бем-Баверка и Фридриха фон Визера и получила в экономической теории название «австрийской школы»[1]. Бем-Баверк, в частности, так отозвался о теории, согласно которой в основе лежат общественно необходимые издержки производства: ...эта идея принимается подобно Евангелию, во все более широких кругах, а между тем она, в сущности, представляет собой только басню, когда-то высказанную великим человеком и с тех пор повторяемую верующей толпой[2]. Сам же Менгер по этому поводу высказывался: «Найден ли бриллиант случайно или же добыт из месторождений путем затрат тысяч рабочих усилий – это совершенно безразлично для его ценности», «поэтому нередко блага, на которые затрачивается много труда, не имеют ценности, другие, на которые не затрачивается труда, имеют большую ценность, а различные блага, из которых на одни затрачивается много, а на другие мало или вовсе не затрачивается труда, имеют одинаковую ценность для хозяйствующих людей». В этой связи возник безусловный интерес к австрийской школе отечественных экономистов, в частности Николая Ивановича Бухарина. «Австрийская школа является идеологией предельного типа буржуазии, она является полнейшей антитезой идеологии пролетариата. Общепризнано, что наиболее сильным врагом марксизма является как раз австрийская школа»[3].

На самом деле теория австрийской школы в значительной степени опирается на учения классической школы Адама Смита, Давида Рикардо, Карла Маркса. По-видимому, первым об этом ключе высказался Адам Смит[4]: «Товары чаще обмениваются, потому и сравниваются с другими товарами, а не с трудом. К тому же большинство людей понимают, что означает определенное количество какого-нибудь товара, чем определенное количество труда. Первое представляет собой осязательный предмет, тогда как второй – абстрактное понятие, которое хотя и может быть объяснено, но не отличается такой простой и очевидностью»[5]. «Слово «стоимость» имеет два различных значения, иногда оно обозначает полезность какого-либо предмета, а иногда возможность преображения других предметов, которую дает обладание данным предметом. Первую можно назвать потребительской стоимостью, второю – меновой стоимостью»[6]. Об этом же в дальнейшем говорил и Рикардо: «Полезность не является мерой меновой стоимости, хотя она существенно необходима для этой последней»[7].

Как видно из приведенного списка размышлений, суждений и предположений, ученые не могут прийти к единому мнению. И это закономерно – разное время диктует различные условия. Скорее всего именно из-за высокой динамики изменения рыночной, геополитической конъюнктуры, ученые и практики нашего времени не осмеливаются давать точные определения в теории ценообразования. Даже знаменитый Герман Симон в своей книге «Признания мастера ценообразования» ни разу не дал определения понятию ценообразование. Единственное, что остается до сих пор неоспоримым, это аксиома: цена – денежное выражение стоимости товара или услуги.

Касаясь маркетинговых стратегий фирм в условиях конкуренции, стоит привести в пример мнение Багиева Г.Л., который считает, что:

- в условиях совершенной конкуренции предприятия являются ценополучателями, так как цена формируется рынком под воздействием сил, лежащих на стороне спроса и предложения. Продавец не может запросить цену выше рыночной, поскольку покупатели могут свободно приобрести продукт у других продавцов по рыночной цене. Не будет продавец запрашивать цену ниже рыночной, поскольку он может реализовать свое малое количество продукта по существующей рыночной цене. При таком рыночном типе поведение предприятия на рынке пассивно. Этим объясняется и пассивная политика цен предприятия[8];

- в условиях олигополии предложения роль политики цен различна — от нейтральной до агрессивной, что объясняется взаимозависимостью предприятий на этом типе рынка. Так, ценовой лидер способен контролировать цены, проводить ценовую дискриминацию. При «тесной» олигополии наблюдается тенденция к соглашениям в области ценообразования[9];

- в условиях монополии ценообразование складывается по-разному. Государственная монополия может установить цены ниже себестоимости, если товар имеет важное социальное значение. Цена может быть установлена так, чтобы возместить затраты на производство и получить определенный объем прибыли. Цена может быть установлена на очень высоком уровне с целью получения большей прибыли с высокоплатежной части покупателей или с целью сокращения спроса на данный продукт. В условиях регулируемой монополии государство может разрешить предприятию установить цену, обеспечивающую получение «справедливой нормы прибыли». В случае нерегулируемой монополии предприятие само устанавливает цены. Видно, что ценообразование в условиях монополии разнообразно. Для нее в основном характерна активная политика цен[10];

- в условиях монополистической конкуренции мини-монополист обладает контролем над ценой, но только в определенных пределах, ввиду наличия на рынке большого числа взаимозаменяемых товаров. Для этого типа рынка характерно гибкое ценообразование[11].

Также Г.Л. Багиев считает, что в теории рынков совершенная конкуренция, монополистическая конкуренция и «широкая» олигополия рассматриваются как сферы эффективной конкуренции, а чистая монополия, доминирование одной фирмы и «тесная» олигополия — как опасные случаи патологии рынка.

Теоретическое описание стратегий ценообразования фирм в различных конкурентных условиях Георгия Леонидовича Багиева бесспорно обоснованное и логичное. Однако на практике зачастую бывают исключения из правил. Так, к примеру, на рынке совершенной конкуренции продавец может выступать не только ценополучателем, а непосредственно единицей, определяющей цену собственного продукта. Конечно, в некотором диапазоне цен, определяемым рынком. Но поскольку практически всегда этот диапазон велик, у продавца всегда есть возможность диверсифицироваться от конкурентов так, как именно ему бы хотелось.

1.2 Анализ теории ценообразования

При исследовании релевантной этой теме литературы, автор пришел к выводу, что существует колоссальное количество инструментов анализа для ценообразования. Однако зачастую каждый инструмент заточен под определенные потребности компании, то есть не универсален. Именно по этой причине автор проводит такое исследование и разработку. Конкретнее интересующие причины представлены ниже.

Не так давно многие авторы, исследующие вопрос ценообразования, переместили свой взгляд на понятие «потребительская ценность». К примеру, Филипп Котлер считает, что ценообразование на основе потребительской ценности – это такой метод, при котором цена устанавливается на основании ценности товара, воспринимаемой потребителем, без учета издержек производителя[12]. Также он упоминает и о понятии «справедливая цена», что в его понимании является предложением наиболее подходящего сочетания качества и хорошего обслуживания за справедливую цену.[13] Действительно в настоящее время без этих понятий жизнь развивающейся коммерческой организации трудно представить. Однако на практике многие маркетологи и управляющие, зная о таком подходе, определяют ценность за потребителя. Это чревато попаданием в ловушки самосознания и, как следствие, определение ошибочной ценности.

Для определения истинной ценности в глазах потребителя необходимо посмотреть на выбор глазами потребителя. Австрийская школа, представителями которой были К. Менгер, У. Джевонс и др. рассматривали стоимость с позиции теории предельной полезности. Согласно этой теории, потребитель не действует по принципу «все или ничего», а постепенно увеличивает количество единиц потребляемого блага, пока не насытит потребность в нем[14]. Такой взгляд упускает из виду чрезвычайно важный аспект: в момент приобретения товара или услуги человек расстается со своими денежными средствами, что определенно несет негативный эффект и существенно влияет на поведение потребителя до оплаты.

Этот аспект постарались объяснить Канеман и Тверски. Они предположили[15], что закон убывающей предельной полезности не отражает разницу между позитивной и негативной полезностью. Они разработали теорию перспектив, которая гласит, что позитивная и негативная полезность могут быть ассиметричны в момент приобретения товара или услуги[16]. Этот подход значительно помогает в вопросе ценообразования. Однако вопрос о том, что именно является для потребителя ценностью в приобретении того или иного продукта или услуги и как ее определить, остается открытым.

Рассматривая ценообразование в условиях многоуровневой рыночной конкуренции стоит рассмотреть самое главное – конечных потребителей. Иначе целесообразность разработки ценообразования теряется. Для того, чтобы качественно разобраться с видами, типами конечных потребителей и определить, описать целевую аудиторию, необходимо воспользоваться методом типологизации вариаций.

Выделяют несколько способов определения портрета потребителя: классический подход и подход на основе жизненного цикла рынка. Представителем классического подхода является Филип Котлер, выделивший основные факторы, влияющие на поведение потребителей. К их числу он отнес культурные, социальные, личностные и психологические факторы[17]. Каждый из них он разделил на отдельные подгруппы.

Таблица 1. Визуализация кластеризации влияющих факторов по Ф.Котлеру

|

Группа факторов |

Подгруппа факторов |

|

Культурные |

Культура, Субкультура и Общественный класс |

|

Социальные |

Референтные группы, Семья, роли и статусы |

|

Личностные |

Возраст и этап ЖЦ, Род занятий, Материальное положение, Образ жизни, Тип личности и представление о себе |

|

Психологические |

Мотивация, Восприятие, Усвоение, Взгляды и мнения |

Другими словами, Ф. Котлер кластеризовал влияющие на потребителя факторы с точки зрения модели «стимул-реакция» или «черного ящика» потребителя – решения в нем зависят от выделенных факторов. На практике достаточно трудно определить все факторы, влияющие на целевую аудиторию доподлинно. Можно только предположить, как, к примеру, воспринимает потребитель ту или иную рекламную кампанию. С точки зрения прогнозирования рентабельности инвестиций такой подход вряд ли устроит инвесторов и остальных стейкхолдеров.

Подход к определению портрета потребителя с точки зрения жизненного цикла рынка гораздо проще и концептуально понятнее. Он рассматривает рынок с точки зрения его этапа жизненного цикла. Каждому из этапов присущи те или иные потребительские характеристики, также описанные авторами[18].

Несмотря на явные недостатки классического подхода к определению портрета целевой аудитории, о нем не стоит забывать. По мнению автора лучше всего использовать комбинацию обоих подходов.

Метод аналогии широко используется для познания того или иного вопроса. Скорее всего такая известность обуславливается человеческой привычкой смотреть на все вещи через призму собственного знания. К примеру, идея «экономического равновесия» есть продуктивно действующий аналог статического равновесия в механике, а идея «экономической эволюции» — эффективный аналог теории биологической эволюции Ч. Дарвина, которая в свою очередь создавалась как аналог теории народонаселения Т. Мальтуса. Ф. Кенэ, создавая свою знаменитую «Экономическую таблицу», признавался, что она навеяна ему анатомическими представлениями о кровообращении; описывая принцип естественного взаимосогласования различных интересов в человеческом обществе, Адам Смит пользовался аналогией «невидимой руки» и т.д.[19]. В действительности этот метод чрезвычайно удобен и прост – провести аналогию между двумя внешне похожими системами нетрудно. Однако злоупотребление применения такого метода может повлечь абстрагирование от важных элементов исследуемой системы. В свою очередь это приведет к далекой от объективной оценки и нерелевантным выводам.

Наилучшим и успешным примером аналогии по мнению автора служит метод аналогии, используемый при рассмотрении квантово-экономического анализа. Авторы провели аналогию между динамикой развития микроорганизмов и технических систем. «Было замечено, что по S-образной кривой происходит увеличение во времени веса плода растения. А великий французский микробиолог Луи Пастер показал, что по этой же закономерности в колбе растут микроорганизмы. Кстати, именно авторитет великого Пастера и побудил инженеров проверить, не действует ли данный закон и в технике. Оказалось, что действует. Но у микробов на каждом отрезке S-образной кривой работают разные гены, и они принципиально отличаются от самих себя на других стадиях этой кривой. То же самое происходит и с техническими системами. В самом упрощенном общеизвестном виде S-образная кривая состоит из четырех этапов»[20]. По мнению автора это наилучший пример аналогии. В действительности на рынках различных товаров встречается не только S-образная кривая. К примеру, Липсиц И.В. выделяет еще 6 видов: кривая с повторным циклом (мотоциклетная продукция), кривая с повторным увеличенным циклом (фармацевтическая продукция), колоколообразная кривая (модная, быстро утрачивающая популярность продукция), Г-образная кривая (специализированная продукция), колоколообразная кривая с удлиненной стадией спада (модная, сохраняющая определенный сегмент продукция) и омега-образная кривая (потребительская продукция, FMCG)[21].

В книге «Основы маркетинга» авторы используют исторический метод отображения динамики изменения фокуса в ценообразовании. Авторы рассказывают, что произошел переход от «ценообразования на основе себестоимости товара» к «ценообразованию на основе потребительской ценности товара» вследствие большей эффективности. Раньше рынки не были полностью разработаны, вследствие чего не было необходимости использовать более сложный подход в ценообразовании. Однако, в настоящее время, в условиях динамически изменяющихся условиях конъюнктуры, производителям необходимо искать новые способы ведения конкурентной борьбы[22].

Такой исторический метод изучения трендов развития ценообразования не лишен недостатков. К примеру, не объяснен подход ценообразования, когда маркетологи определяют цену принимая во внимание цены конкурентов. Также историческая причина, по которой возник способ ценообразования на основе потребительских предпочтений объяснена как «необходимость конкурировать эффективнее». Действительно успешные предприниматели всегда находятся в поисках самых эффективных методов ведения конкурентной борьбы. Но главной причиной изменения парадигмы в ценообразовании является далеко не желание работать эффективнее.

Для более релевантного объяснения изменений парадигм в ценообразовании, применяя исторический метод исследования, автор считает необходимым обратиться к S-образной кривой развития рынка. На каждой его стадии потребитель по-разному относится к продукту. Другими словами, на этапе «открытия» рынка потребитель не может ясно оценить реальную ценность инновации. Поэтому стратегия «снятия сливок» или ценообразование от себестоимости товара здесь вполне применимы. Как только на этот рынок выходят конкуренты с аналогом и у потребителя появляется выбор начинаются «ценовые войны» - явный пример ценообразования, основанного на позиции конкурента. Как только рынок полностью освоен, не расширяется, и потребитель осознает реальную ценность товара, необходимо переходить на парадигму ценообразования, основанного на потребительских предпочтениях. Вот такой метод исторического моделирования больше всего отражает реальные причинно-следственные связи.

Затрагивая ценообразование, нельзя не упомянуть о спросе, ведь эти понятия неразрывно связаны и влияют на благосостояние любой фирмы. Гладких И.В. считает, что на любых рынках можно выявить так называемые коридоры цен. Это такие диапазоны выставленных цен, которые рынок принимает и соглашается, подтверждая это количеством приобретенных благ в натуральном выражении. Также существуют диапазоны между принятыми потребителями коридорами – «мертвые зоны», попав в которые, производитель рискует не получить ожидаемого отклика от своей целевой аудитории, так как она не готова согласиться на предложенную цену[23]. Так или иначе, автору чрезвычайно интересно проверить эту теорию.

Более того, не стоит забывать, что стоимость товаров и услуг так или иначе складывается из издержек производителя, поставщика и дистрибьютора. Каждая роль представлена на рынке несколькими игроками, конкурирующими между собой. Рыночная цена на каждом этапе перехода товара на следующий уровень имеет прямое влияние на долю рынка игрока. Для обоснованного позиционирования каждого игрока необходимо оценить уровень конкуренции на одноуровневой плоскости поставщик-дистрибьютор. В классической теории экономики его принято мерить в уровне концентрации на рынках. Этот уровень бывает, как 3-х дольным, так и 4-х, и 5-ти. Обоснованных рекомендаций о том, какой из них следует использовать нет. Так авторы Шерер и Росс используют 3-х и 4-х дольный индексы, не комментируя свой выбор[24]. Очевидным недостатком обоих индексов является то, что они могут показывать одинаковые значения на совершенно различных рынках. Улучшенным является коэффициент относительной концентрации, однако и в этом случае неясно, какое количество долей использовать. Зачастую используют индекс Херфиндаля-Хиршмана, однако зачастую он также может показать одинаковые значения на совершенно различных рынках. Существует большое количество подходов к измерению рыночной конкуренции, но зачастую их можно использовать только в конкретных ситуациях, что грозит проблемой адаптации теории под реальность, что в корне неверно. Подробнее о конкуренции будет сказано в следующей главе.

ГЛАВА 2. АНАЛИЗ СТРАТЕГИИ ЦЕНОВОЙ ДИСКРИМЕНАЦИИ

2.1 Описание компании, выбранной для исследования

В целях исследования использовалась российская компания ООО «Ди Ай Вай Тулз» - дочерняя компания ООО «Ди Ай Вай Груп», в качестве базы исследования. DIY Tools - один из крупнейших дистрибьюторов ручного строительного инструмента и садового инвентаря в России. Ее основали 3 учредителя в 2003 году. С 2014 года компания разделилась на 2 – одна также занималась производством ручных инструментов, а вторая запустила производство лестниц в России. DIY Tools насчитывает приблизительно 50 человек в штате. Глава компании – Верхотуров О.В. построил пирамидальную систему управления. Однако в приблизительно 2 года назад, в силу ограниченных возможностей такой структуры к динамичному развитию и невозможности гибкой адаптации под непрерывно меняющиеся условия рынка, было решено снять жесткие правила внутри отделов. Это в свою очередь позволило гораздо сильнее ускорить процессы и, что немаловажно, сплотило коллектив в той или иной степени. Корпоративная культура развивается ежемесячно, однако самое главное пока так и не удается сделать – доказать многим работникам, что перемены в данном случае только на пользу.

Сейчас в компании выделяют 10 подразделений: совет директоров, отдел IT, финансовый отдел, отдел логистики, отдел маркетинга, отдел продвижения, отдел HR, отдел продаж, склад и китайское представительство. Каждый из них работает по scrum-системе, руководители еженедельно проводят совещания и определяют цели ближайших 7-ми дней. Также каждый понедельник проходит совещание глав отдела с генеральным директором, где подводятся итоги предшествующей недели, выявляются ошибки и также определяются цели на ближайшие 7 дней.

Основной вид деятельности организации – торговля оптовая ручными инструментами. Производство продукции находится на аутсорсинге у китайских производителей в силу большей финансовой эффективности. Каждый этап производства регулярно проверяется и контролируется компанией. Реализация продукции происходит через B2B канал, номинально разделенный на 3 группы: food-retailers, e-commerce, non-food retailers. На сегодняшний день компания гордится следующими клиентами: ВсеИнструменты, OZOM, 220-Volt, Metro C&C, Максидом и другими. Приблизительная выручка компании в год – 300-305 млн. руб.

Касательно маркетинговой стратегии, компания придерживается диверсификации цен посредством продвижения товаров под 3-мя брендами. Компания использует два бренда строительного инструмента, два бренда садового инструмента и один бренд, используемый для обоих групп товаров.

Рисунок 1. Торговые марки исследуемой компании.

- VIRA (с 2003 года) и VIRA Rage (с 2017 года) - более 1000 наименований ручного инструмента;

- FRUT и FRUT Club (с 2005 года) - более 300 популярных товаров для садоводов;

- KROFT (с 2006 года) - более 400 наименований удобного и бюджетного ручного инструмента.

Таблица 2. Распределение брендов их идеологическому назначению.

|

Ручной строительный инструмент |

Ручной инструмент для садоводов и дачников |

|

|

Сегмент товаров высокого ценового диапазона и премиального качества |

VIRA Rage |

Frut Club |

|

Сегмент товаров среднего ценового диапазона и стандартного качества |

VIRA |

Frut |

|

Сегмент товаров низкого ценового диапазона и низкого качества |

Kroft |

|

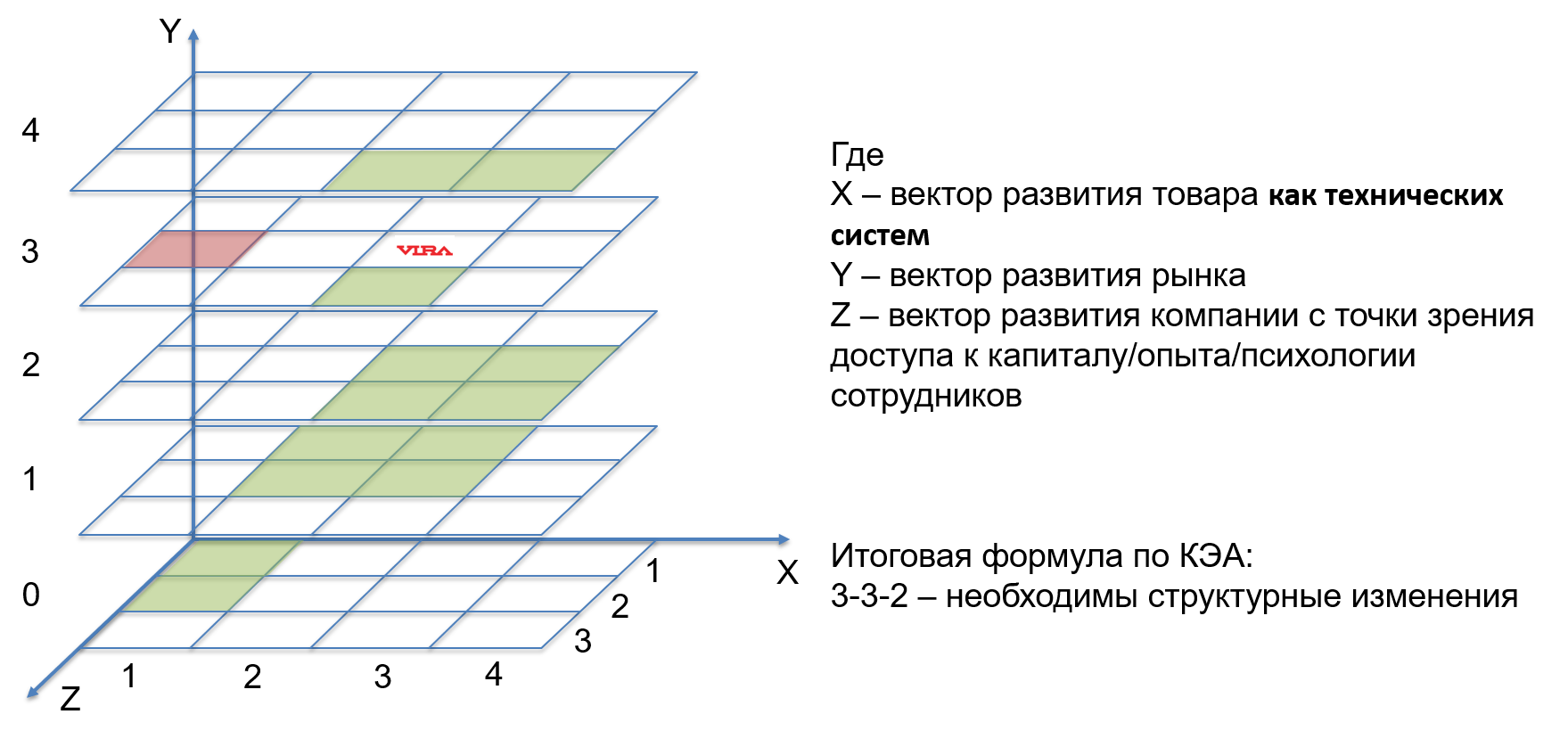

Для более подробного описания компании, необходимо провести кватново-экономический анализ. Он позволит шире взглянуть на условия, в которых развивается компания, производимые ей товары и рынок.

Как говорилось ранее, товар, которым занимается компания – неэлектрический ручной строительный и садово-огородный инструмент. С точки зрения функционального применения, его начали использовать после рук и примитивных инструментов. Таких как камень и дубина, котороые занимают 1е и 2е места соответственно. Очевидно, что инструмент, производимый компанией, занимает 3е место в системе координат кватново-экономического анализа (далее – КЭА). 4е же место занимают специализированные инструменты для той или иной нишевой области применения, такие как специализированные головки для отворачивания болтов с определенны сечением, определенных автомобильных брендов.

Рассматривая этап развития рынка ручных инструментов на территории Российской Федерации, можно убедиться в том, что он по праву в кульминации своего развития - на 3-м этапе. На лицо все признаки: рынок не растет – все жители страны знают о существовании ручного инструмента и практически каждый имеет в своем пользовании или имел в своем пользовании хотя бы один такой инструмент; многие потребители уже знают критерии отбора тех или иных ручных инструментов, что говорит о состоявшихся потребительских ожиданиях в умах потенциальных клиентов; количество конкурентов стабильно.

Анализируя 3-й вектор в системе координат КЭА, стоит оговорить, что компания имеет свободный доступ к капиталу от 30-ти до 70-ти млн. рублей. Также уровень подготовки кадров далеко не на начальном этапе – у многих есть богатый опыт работы, у многих также есть высшее образование. Более того, корпоративная культура предполагает дискуссию и тестирование гипотез вместо директивно-приказного стиля управления. Все это говорит о том, что компания с точки зрения уровня развития находится на 2-м этапе.

Рисунок 2. КЭА компании ООО «Ди Ай Вай Тулз»

Итоговая формула по КЭА говорит автору о том, что компания находится в достаточно шатком положении – эй не хватает средств для должного существования на 3-м уровне развития рынка. Также она не специализируется в нишевых сегментах рынка ручного инструмента. Также не стоит забывать об ужесточении санкционной политики в отношении Российской Федерации, сильной волатильности курса рубля по отношению к американскому доллару и, что гораздо страшнее, ужесточении регламента производства, загрязняющего окружающую среду, со стороны китайского правительства. Однако даже в таких условиях компании удается конкурировать и держаться на рынке. Итогом проведенного анализ является определение 2-х потенциально перспективных векторов развития компании:

- Выход на нишевые рынки;

- Наращивание финансового капитала или доступа к нему.

Поскольку выход на нишевые рынки сопряжен с большим количеством рисков как внешних, так и внутренних, автору кажется наиболее благоприятным вектор наращивания финансового капитала или доступа к нему. Одним из потенциальных инструментов достижения финансового благополучия стоит считать рациональное ценообразование с учетом уровня многоуровневой конкуренции. Поскольку одной из самых прибыльных номенклатурных групп в компании являются «отвертки», в качестве объекта исследования будет использована именно она.

2.2 Многоуровневый анализ рынка отверток

Используя описанный выше метод, необходимо проранжировать производителей и дистрибьюторов. Сначала мерой ранжирования дистрибьюторов была взята годовая выручка (данные Спарк). Однако в дальнейшем автор осознал, что общая выручка по дистрибьютору не отражает его превосходство над своими конкурентами на конкретном рынке. Очевидно, что у каждого дистрибьютора доля выручки отверток от суммарной выручки всех номенклатурных групп совершенно разная. Другими словами, возможна следующая ситуация: при одинаковом уровне выручки в год у одного дистрибьютора 90% от общей выручки занимают строительные пылесосы, а у другого 80% - отвертки. Годовую выручку можно было бы использовать либо при иных целях исследования, либо при возможности вычленить точную долю денежных средств, полученных только в ходе реализации отверток. В силу вышеописанной проблемы автор начал использовать количество представленных SKU для ранжирования дистрибьюторов.

В качестве критерия ранжирования поставщиков использовалась средняя цена на отвертку 100мм в силу простоты поиска данных и очевидной причинно-следственной связи, сложившейся у потребителей: чем дороже товар, тем он качественнее.

В итоге были собраны данные по 3-м каналам реализации и произведен анализ по каждому каналу в отдельности. Было решено не объединять данные в одну таблицу в силу того, что каналы распределения различны по роду – психологии потребителей совершенно разные во всех трех каналах. Также поставщики были условно поделены на 3 сегмента – товары низкого ценового сегмента, товары среднего ценового сегмента и товары высокого ценового сегмента.

Анализ рынка «поставщик – онлайн-дистрибьюторы»:

Таблица 3. Моделирование рынка онлайн дистрибьюторов и поставщиков

|

Канал реализации |

Интернет-магазины |

||||||

|

Выручка 2016 (Х1000р.) |

50887671 |

9186913 |

8047518 |

7200000 |

6713007 |

3330666 |

|

|

Ранг по выручке |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Ранг по количеству SKU |

6 |

4 |

1 |

2 |

5 |

3 |

|

|

Сумма представленных брендом SKU по дистрибьюторам |

34 |

418 |

2573 |

1923 |

119 |

660 |

|

|

Конкуренты/Каналы сбыта |

Юлмарт |

Ozon |

Все Инструменты |

220 Вольт |

ДНС |

Кувалда |

|

|

1 |

Stahlwille |

7 |

|||||

|

2 |

Cimco |

44 |

|||||

|

3 |

Hazet |

7 |

22 |

||||

|

4 |

Wiha |

166 |

108 |

||||

|

5 |

Knipex |

30 |

14 |

||||

|

6 |

Wera |

200 |

69 |

336 |

|||

|

7 |

Gross |

34 |

4 |

||||

|

8 |

Haupa |

53 |

55 |

||||

|

9 |

Bacho |

9 |

5 |

||||

|

10 |

Bosch |

1 |

3 |

2 |

2 |

||

|

11 |

Kraftool |

32 |

48 |

21 |

6 |

31 |

|

|

12 |

NEO |

18 |

50 |

54 |

1 |

||

|

13 |

Felo |

||||||

|

14 |

Norgau |

58 |

|||||

|

15 |

Мастак |

49 |

|||||

|

16 |

KWB |

35 |

14 |

||||

|

17 |

Центроинструмент |

45 |

|||||

|

18 |

Aist |

114 |

|||||

|

19 |

Jonnesway |

8 |

73 |

53 |

7 |

||

|

20 |

Irimo |

2 |

|||||

|

21 |

JETECH |

||||||

|

22 |

Барс |

7 |

|||||

|

23 |

Stanley |

26 |

76 |

83 |

140 |

||

|

24 |

Hans |

60 |

|||||

|

25 |

NPI |

||||||

|

26 |

Truper |

1 |

7 |

13 |

|||

|

27 |

King Tony |

126 |

126 |

||||

|

28 |

BRIGADIER |

||||||

|

29 |

Sturm |

51 |

|||||

|

30 |

Narex |

127 |

|||||

|

31 |

Jettools |

1 |

3 |

||||

|

32 |

Sata |

19 |

112 |

1 |

|||

|

33 |

Tesla |

2 |

1 |

||||

|

34 |

Зубр |

1 |

63 |

31 |

7 |

12 |

|

|

35 |

Кобальт |

4 |

55 |

75 |

15 |

||

|

36 |

Ombra |

28 |

25 |

2 |

|||

|

37 |

JTC |

51 |

42 |

||||

|

38 |

Wedo |

39 |

|||||

|

39 |

Matrix |

6 |

116 |

135 |

4 |

||

|

40 |

Dexter |

||||||

|

41 |

Topex |

75 |

6 |

4 |

|||

|

42 |

KENDO |

||||||

|

43 |

AIRLINE |

3 |

6 |

||||

|

44 |

Bovidix |

17 |

|||||

|

45 |

Biber |

96 |

|||||

|

46 |

VIRA |

9 |

32 |

57 |

34 |

7 |

|

|

47 |

Hammer |

15 |

|||||

|

48 |

Skrab |

93 |

11 |

||||

|

49 |

Thorvik |

46 |

59 |

8 |

|||

|

50 |

Курс |

17 |

4 |

1 |

|||

|

51 |

Shtok |

30 |

18 |

||||

|

52 |

Inforce |

32 |

|||||

|

53 |

Berger |

35 |

39 |

16 |

|||

|

54 |

YATO |

56 |

|||||

|

55 |

Fit |

52 |

122 |

216 |

4 |

||

|

56 |

Gigant |

23 |

|||||

|

57 |

lux |

||||||

|

58 |

UGO LOKS |

||||||

|

59 |

KTC |

1 |

|||||

|

60 |

NOX |

||||||

|

61 |

Ingco |

||||||

|

62 |

Torx |

||||||

|

63 |

STELS |

9 |

|||||

|

64 |

PARK |

||||||

|

65 |

Станкоимпорт |

7 |

|||||

|

66 |

Сибртех |

39 |

38 |

2 |

|||

|

67 |

Stayer |

1 |

247 |

34 |

6 |

15 |

|

|

68 |

Hardax |

6 |

|||||

|

69 |

Unipro |

2 |

25 |

7 |

|||

|

70 |

Santool |

64 |

68 |

||||

|

71 |

Sparta |

1 |

40 |

46 |

6 |

||

|

72 |

Энкор |

69 |

56 |

||||

|

73 |

Dorkel |

2 |

|||||

|

74 |

Kraft |

35 |

69 |

||||

|

75 |

Hart |

2 |

|||||

|

76 |

Custor |

4 |

|||||

Были построены 2 модели:

Модель1 = А0 * (производитель^(-alpha)) * (дистрибьютор^(alpha-1))

и

Модель2 (линеаризованная) = EXP(LN(А0) + alpha * LN(дистрибьютор/производитель)).

Значения alpha были получены поиском решений нелинейных задач методом ОПГ у 1-й и 2-й модели и равны 0,29 с дисперсией равной 3760,385807 и 0,27 с дисперсией равной 3567,120883 соответственно.

Рисунок 4. Визуализация аппроксимирования рынка «поставщик – онлайн-дистрибьюторы»

Анализируя результаты простым визуальным способом, можно увидеть, что обе модели недостаточно гибко реагируют на колебания графика, в силу чего очевидного превосходства одной модели над другой не выявлено. Анализируя результаты аппроксимирования математическим методом, необходимо сравнить значения дисперсий. В данном случае они различны лишь на 5% в пользу 2-й модели. В результате, далее будет использоваться 2-я модель. Исходя значений линеаризованной модели, можно сделать вывод о том, что рынок фактически принадлежит дистрибьюторам. Значения alpha четко показали доминирование дистрибьюторов над поставщиками более чем в 2 раза. Однако итоговые выводы не будут комплексными без моделирования остальных каналов реализации продукта.

Анализ рынка «поставщик – строительные гипермаркеты»:

Таблица 4. Моделирование рынка «поставщик – строительные гипермаркеты»

|

Канал реализации |

Строительные гипермаркеты |

||||||

|

Выручка 2016 (Х1000р.) |

20375275 |

13797000 |

188268387 |

14735934 |

33849976 |

29811700 |

|

|

Ранг по количеству SKU |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Сумма представленных брендом SKU по дистрибьюторам |

222 |

86 |

83 |

43 |

40 |

19 |

|

|

Конкуренты/Каналы сбыта |

Максидом |

К-раута |

Леруа |

Оби |

Касторама |

Петрович |

|

|

1 |

Stahlwille |

||||||

|

2 |

Cimco |

||||||

|

3 |

Hazet |

||||||

|

4 |

Wiha |

||||||

|

5 |

Knipex |

||||||

|

6 |

Wera |

||||||

|

7 |

Gross |

||||||

|

8 |

Haupa |

||||||

|

9 |

Bacho |

1 |

|||||

|

10 |

Bosch |

2 |

|||||

|

11 |

Kraftool |

||||||

|

12 |

NEO |

36 |

|||||

|

13 |

Felo |

||||||

|

14 |

Norgau |

||||||

|

15 |

Мастак |

||||||

|

16 |

KWB |

2 |

|||||

|

17 |

Центроинструмент |

||||||

|

18 |

Aist |

||||||

|

19 |

Jonnesway |

2 |

|||||

|

20 |

Irimo |

||||||

|

21 |

JETECH |

34 |

|||||

|

22 |

Барс |

||||||

|

23 |

Stanley |

5 |

7 |

8 |

12 |

||

|

24 |

Hans |

||||||

|

25 |

NPI |

24 |

|||||

|

26 |

Truper |

||||||

|

27 |

King Tony |

||||||

|

28 |

BRIGADIER |

8 |

4 |

18 |

17 |

||

|

29 |

Sturm |

||||||

|

30 |

Narex |

||||||

|

31 |

Jettools |

2 |

2 |

||||

|

32 |

Sata |

||||||

|

33 |

Tesla |

||||||

|

34 |

Зубр |

1 |

|||||

|

35 |

Кобальт |

3 |

|||||

|

36 |

Ombra |

7 |

2 |

||||

|

37 |

JTC |

||||||

|

38 |

Wedo |

||||||

|

39 |

Matrix |

||||||

|

40 |

Dexter |

71 |

|||||

|

41 |

Topex |

7 |

7 |

||||

|

42 |

KENDO |

2 |

|||||

|

43 |

AIRLINE |

||||||

|

44 |

Bovidix |

||||||

|

45 |

Biber |

||||||

|

46 |

VIRA |

18 |

|||||

|

47 |

Hammer |

||||||

|

48 |

Skrab |

||||||

|

49 |

Thorvik |

||||||

|

50 |

Курс |

2 |

|||||

|

51 |

Shtok |

||||||

|

52 |

Inforce |

||||||

|

53 |

Berger |

||||||

|

54 |

YATO |

2 |

|||||

|

55 |

Fit |

7 |

6 |

||||

|

56 |

Gigant |

||||||

|

57 |

lux |

43 |

|||||

|

58 |

UGO LOKS |

75 |

|||||

|

59 |

KTC |

||||||

|

60 |

NOX |

||||||

|

61 |

Ingco |

16 |

|||||

|

62 |

Torx |

11 |

|||||

|

63 |

STELS |

5 |

|||||

|

64 |

PARK |

2 |

|||||

|

65 |

Станкоимпорт |

||||||

|

66 |

Сибртех |

||||||

|

67 |

Stayer |

2 |

|||||

|

68 |

Hardax |

||||||

|

69 |

Unipro |

||||||

|

70 |

Santool |

||||||

|

71 |

Sparta |

13 |

4 |

3 |

|||

|

72 |

Энкор |

||||||

|

73 |

Dorkel |

||||||

|

74 |

Kraft |

||||||

|

75 |

Hart |

||||||

|

76 |

Custor |

||||||

Были построены 2 модели:

Модель1 = А0 * (производитель^(-alpha)) * (дистрибьютор^(alpha-1))

и

Модель2 (линеаризованная) = EXP(LN(А0) + alpha * LN(дистрибьютор/производитель)).

Значения alpha были получены поиском решений нелинейных задач методом ОПГ у 1-й и 2-й модели и равны 0,37 с дисперсией равной 337,7355 и 0,11 с дисперсией равной 289,946571 соответственно.

Рисунок 5. Визуализация аппроксимирования рынка «поставщик – строительные гипермаркеты»

Анализируя результаты аппроксимирования простым визуальным методом, можно прийти к выводу о том, что линеаризованная модель лучше описывает фактические значения рынка. Также в пользу 2-й модели играет значение дисперсии, которое на 16% меньше, чем у 1й модели. В силу результата визуального и математического анализа была отобрана 2-я модель. Исходя из результатов аппроксимации, можно сделать вывод о том, что рынок еще сильнее принадлежит дистрибьюторам, чем в случае с рынком интернет-дистрибьюторов. Значения alpha четко показали доминирование дистрибьюторов над поставщиками более чем в 8 раз.

Анализ рынка «поставщик – продовольственные гипермаркеты»:

Таблица 5. Моделирование рынка продовольственных дистрибьюторов и поставщиков

|

Канал реализации |

Фуд ритейлеры |

||||

|

Выручка 2016 (Х1000р.) |

351342477 |

333095519 |

268615000 |

180587103 |

|

|

Ранг по количеству SKU |

4 |

1 |

2 |

3 |

|

|

Сумма представленных брендом SKU по дистрибьюторам |

0 |

42 |

18 |

16 |

|

|

Конкуренты/Каналы сбыта |

Лента |

Ашан |

Метро |

Окей |

|

|

1 |

Stahlwille |

||||

|

2 |

Cimco |

||||

|

3 |

Hazet |

||||

|

4 |

Wiha |

||||

|

5 |

Knipex |

||||

|

6 |

Wera |

||||

|

7 |

Gross |

4 |

|||

|

8 |

Haupa |

||||

|

9 |

Bacho |

||||

|

10 |

Bosch |

||||

|

11 |

Kraftool |

||||

|

12 |

NEO |

||||

|

13 |

Felo |

||||

|

14 |

Norgau |

||||

|

15 |

Мастак |

||||

|

16 |

KWB |

||||

|

17 |

Центроинструмент |

||||

|

18 |

Aist |

||||

|

19 |

Jonnesway |

6 |

|||

|

20 |

Irimo |

||||

|

21 |

JETECH |

||||

|

22 |

Барс |

||||

|

23 |

Stanley |

2 |

|||

|

24 |

Hans |

||||

|

25 |

NPI |

||||

|

26 |

Truper |

||||

|

27 |

King Tony |

||||

|

28 |

BRIGADIER |

||||

|

29 |

Sturm |

||||

|

30 |

Narex |

||||

|

31 |

Jettools |

||||

|

32 |

Sata |

||||

|

33 |

Tesla |

||||

|

34 |

Зубр |

||||

|

35 |

Кобальт |

||||

|

36 |

Ombra |

||||

|

37 |

JTC |

||||

|

38 |

Wedo |

||||

|

39 |

Matrix |

9 |

|||

|

40 |

Dexter |

||||

|

41 |

Topex |

||||

|

42 |

KENDO |

||||

|

43 |

AIRLINE |

||||

|

44 |

Bovidix |

||||

|

45 |

Biber |

||||

|

46 |

VIRA |

17 |

16 |

16 |

|

|

47 |

Hammer |

||||

|

48 |

Skrab |

||||

|

49 |

Thorvik |

||||

|

50 |

Курс |

||||

|

51 |

Shtok |

||||

|

52 |

Inforce |

||||

|

53 |

Berger |

||||

|

54 |

YATO |

||||

|

55 |

Fit |

||||

|

56 |

Gigant |

||||

|

57 |

lux |

||||

|

58 |

UGO LOKS |

||||

|

59 |

KTC |

||||

|

60 |

NOX |

6 |

|||

|

61 |

Ingco |

||||

|

62 |

Torx |

||||

|

63 |

STELS |

||||

|

64 |

PARK |

||||

|

65 |

Станкоимпорт |

||||

|

66 |

Сибртех |

||||

|

67 |

Stayer |

||||

|

68 |

Hardax |

||||

|

69 |

Unipro |

||||

|

70 |

Santool |

||||

|

71 |

Sparta |

||||

|

72 |

Энкор |

||||

|

73 |

Dorkel |

||||

|

74 |

Kraft |

||||

|

75 |

Hart |

||||

|

76 |

Custor |

||||

В силу того, что в канале реализации «food-retailers» было представлено чрезвычайно мало производителей и данных, дальнейший анализ лишен целесообразности – основания для постройки модели этого рынка очень мало.

Таблица 6. Полученные результаты аппроксимации рынка.

|

Канал реализации |

Интернет-дистрибьюторы |

Строительные гипермаркеты |

|

Выбранная модель |

Модель 2 (линеаризованная) |

Модель 2 (линеаризованная) |

|

Значение alpha |

0,264687416 |

0,113881811 |

|

Дисперсия |

3567,120883 |

290 |

В результате проведенного описания рынков и построения соответствующих моделей, были получены результаты, представленные в таблице 11. Ключевой показатель, необходимый для совершения выводов – это значение alpha. Как уже говорилось ранее, его значение наглядно отображает уровень доминирования поставщиков или дистрибьюторов. В данном случае мы наблюдаем жесткий пример рынка дистрибьюторов на данный момент времени. Исходя из математического анализа, стало ясно, что именно дистрибьюторы диктуют правила «игры» как в онлайн среде, так и в строительных магазинах. Однако не стоит упускать из виду тот факт, что «свободы» производителя примерно в 2.3 раза больше в онлайн среде, чем в строительных гипермаркетах. Определенно это потенциальная возможность для развития компании.

Результаты проведенного выше анализа подтверждаются экспертным мнением генерального директора ООО «Ди Ай Вай Тулз» Верхотуровым Олегом.

После проведения анализа многоуровневой конкуренции автор пришел к выводу о том, что в силу малой рыночной власти со стороны поставщиков, у них остается немного выигрышных стратегических решений:

- Быть поглощенными одним из дистрибьюторов;

- Развивать те номенклатурные группы, в которых дистрибьюторы не являются экспертами.

Возможно существуют и другие выигрышные стратегические решения, однако автору они не оказались очевидными. Касаясь перечисленных, автору ближе второй вариант – он интереснее и потенциально гораздо более привлекателен с финансовой точки зрения. На сегодняшний момент существует следующая тенденция: крупные дистрибьюторы заводят собственную торговую марку, как правило в низком ценовом сегменте – дабы избежать рисков. Зная этот факт, автору кажется разумным компании Ди Ай Вай Тулз развивать линейку брендированных товаров, позиционирующуюся в среднем и верхнем ценовых сегментах. Большая маржинальность поможет повысить уровень входящего денежного потока, снизится к минимуму риск неликвидных товарных запасов и денежных средств, вырученных с продажи 15-20% запасов, будет достаточно для продвижения остального ассортимента. Для определения справедливой цены с точки зрения конечного покупателя, необходимо провести анализ, раскрытый в следующей главе.

2.3 Рациональное ценообразование с применением КЭЦ

Как уже говорилось ранее, для того, чтобы определить рациональную цену, необходимо определить потребительские критерии выбора продукта – то, что потребитель воспринимает как преимущество либо недостаток. Касаясь потребительских предпочтений при выборе такого продукта как отвертки, потребитель обращает внимание на:

- Эргономичность рукоятки и ее материал покрытия;

- Устойчивость к скольжению при работах в загрязненных местах;

- Прочность материала изготовления жала;

- Размер отвертки;

- Уровень проработанности этикетки;

- Цена.

Из всех вышеперечисленных критериев, к сожалению, можно оцифровать только цену и размер отвертки. Однако, если воспользоваться коэффициентом эффективности цены, можно его использовать в качестве показателя, определяющего силу бренда, что зачастую эквивалентно уровню качества товара.

В данной работе были использованы статистические данные 2х крупных компаний, отображающие месячные продажи номенклатурной группы «отвертки». Была рассмотрена реализация на физических точках продаж, а не онлайн. Разумно определить эти компании как якорные, то есть результаты проведенного анализа с помощью их статистики можно использовать для других менее крупных клиентов.

Вначале непосредственной работы необходимо подготовить данные, присылаемые дистрибьютером и привести его к виду, как показано в таблице 12. Во-первых, необходимо оцифровать все потребительские критерии выбора товара в метрической или бинарной шкалах. Ранговые шкалы модель не сможет определить. Во-вторых, необходимо рассчитать КЭЦ средневзвешенный для каждого товара, представленного в статистике и проранжировать всю таблицу по убыванию цены.

Таблица 7. Вид необходимых данных.

|

НАИМЕНОВАНИЕ |

Проданное количество |

Длина стержня |

Размер шлица |

КЭЦ ср.вз. |

Средняя цена продажи |

|

ОТВЕРТКА GROSS PZ 3 X 150 ММ |

23,00 |

150,00 |

6,00 |

167,04 |

319,98 |

|

ОТВЕРТКА GROSS PZ 2 X 100 ММ |

59,00 |

100,00 |

4,00 |

58,56 |

287,74 |

|

ОТВЕРТКА GROSS PZ 1 X 75 ММ |

90,00 |

75,00 |

2,50 |

25,84 |

193,69 |

|

ОТВЕРТКА JW SL 1.2X6.5X100.200 |

92,00 |

100,00 |

6,50 |

22,87 |

175,25 |

|

ОТВЕРТКА JW SL 1.2X6.5X100.212 |

134,00 |

100,00 |

6,50 |

15,60 |

174,05 |

|

ОТВЕРТКА JW PH 2X100.200ММ |

228,00 |

100,00 |

4,00 |

8,87 |

168,39 |

|

ОТВЕРТКА JW PH 2X100.212ММ |

139,00 |

100,00 |

4,00 |

14,42 |

166,94 |

|

ОТВЕРТКА КРЕСТ PH1Х100ММ NOX |

1,00 |

100,00 |

2,50 |

1914,25 |

159,43 |

|

ОТВЕРТКА VIRA ЭРГ. PH2X100 |

248,00 |

100,00 |

4,00 |

7,20 |

148,78 |

Приведя статистику к необходимому виду, необходимо проанализировать динамику отношения значений цены и КЭЦ.

Рисунок 6. Отношение КЭЦ к цене, АШАН.

Рисунок 7. Отношение КЭЦ к цене, Леруа Мерлен.

Анализируя приведенные рисунки видно, что КЭЦ также хорошо отражает выбросы. В максимальных значениях коэффициента причиной может служить недопоставка или вымывание старых артикулов. В минимальных значениях показателя причиной может служить неорганический рост продаж – за счет продвижения, рекламы и пр. Иной причиной может служить недостаточный уровень компетенции маркетолога, неверно определившего товарную группу, воспринимаемую потребителем как однородную. Так или иначе в целях данного исследования необходимо избавиться от выбросов, так как они мешают моделям описывать данные и не несут в себе роли помощника в целях ценообразования.

Рисунок 8. Отношение КЭЦ к цене без выбросов, АШАН.

Рисунок 9. Отношение КЭЦ к цене без выбросов, Леруа Мерлен.

Как упоминалось ранее, КЭЦ может определять не только добавочную стоимость бренда, но и коридоры цен, воспринимаемые потребителем. На этом этапе анализа необходимо определить, в каком коридоре необходимо позиционировать продукт компании. Поскольку рыночная власть производителей крайне мала по сравнению с дистрибьюторской и сами дистрибьюторы запустили собственные торговые марки в выбранной номенклатурной группе в самом низком ценовом диапазоне, конкурировать там попросту бессмысленно: компания не готова к производству отверток от 10.000 штук за каждый размер и не сможет выиграть ценовую войну. Гораздо меньше концентрация конкурентов в среднем и высоком ценовом диапазоне. Однако фактически в 2-х дистрибьюторах высокий и средний ценовой диапазоны начинаются с различных цен. Это объясняется тем, что у них разные целевые аудитории с различной покупательской способностью. Чтобы перекрыть потребность обоих клиентов компании, разумно построить позиционирование в диапазоне от 200 до 250 рублей. Этот диапазон позитивно воспринимается потребителями обоих дистрибьюторов.

Избавившись от выбросов, мы можем отметить диапазоны, в которых значение показателя минимально – это зоны, положительно оцениваемые большинством покупателей. Также можно увидеть, что после 200 рублей кривая стремительно направляется к своему максимальному значению. Такая же тенденция наблюдалась у других дистрибьютеров. Эти значения и есть отражение качества продукта или добавочной стоимости бренда.

Далее необходимо вернуться к статистическим данным и построить регрессионную зависимость, описывающую то, из чего складывается цена в конкретном дистрибьюторе. Для этого за зависимый показатель примем непосредственно ряд цен, а за влияющие длину стержня, размер шлица и КЭЦ. Поскольку по каждому дистрибьютору в статистике не более 60 наблюдений, для того, чтобы построить регрессионную модель будет достаточно мощности программы Excel. Воспользовавшись встроенной надстройкой анализа данных «регрессия», построим модели для каждого дистрибьютора в отдельности.

Таблица 8. Регрессионная модель для рынка «Ашан»

|

Ашан |

|||

|

Регрессионная статистика |

|||

|

Множественный R |

0,676475392 |

||

|

R-квадрат |

0,457618957 |

||

|

Нормированный R-квадрат |

0,426918143 |

||

|

Стандартная ошибка |

48,65741765 |

||

|

Наблюдения |

57 |

||

|

|

Коэффициенты |

Значения |

P-Значение |

|

Y-пересечение |

58,75612259 |

1 |

0,032500328 |

|

Длина стержня |

0,08122329 |

100 |

0,819555973 |

|

Размер шлица |

2,803483897 |

4 |

0,59774174 |

|

КЭЦ ср.вз. |

1,640843877 |

17,56 |

2,14865E-07 |

|

Расчетная цена: |

106,9056057 |

||

Таблица 9. Регрессионная модель для рынка «Леруа Мерлен»

|

Леруа Мерлен |

|||

|

Регрессионная статистика |

|||

|

Множественный R |

0,705814843 |

||

|

R-квадрат |

0,498174593 |

||

|

Нормированный R-квадрат |

0,471291089 |

||

|

Стандартная ошибка |

67,47898823 |

||

|

Наблюдения |

60 |

||

|

|

Коэффициенты |

Значения |

P-Значение |

|

Y-пересечение |

86,74158872 |

1 |

0,000334806 |

|

Длина стержня |

0,338272636 |

100 |

0,353043569 |

|

Размер шлица |

0,10915402 |

4 |

0,988687464 |

|

КЭЦ ср.вз. |

6,754777235 |

9,7 |

7,21112E-08 |

|

Расчетная цена: |

186,5268076 |

||

Таблица 10. Коэффициенты построенных моделей.

|

А0 |

А1 |

А2 |

А3 |

|

|

Y-пересечение |

Длина стержня |

Размер шлица |

КЭЦ ср.вз. |

|

|

Леруа Мерлен |

86,74158872 |

0,338272636 |

0,10915402 |

6,754777235 |

|

Ашан |

58,75612259 |

0,08122329 |

2,803483897 |

1,640843877 |

Путем суммирования перемноженных значений характеристик отвертки можно с легкостью определить цену на нее. Более того, путем увеличения и уменьшения значения КЭЦ можно отнести отвертку к той или иной ценовой группе.

Используя этот метод для определения рациональной цены на отвертку 100мм при наилучшем значении КЭЦ, равном нулю, со шлицом 4мм расчетная цена в Ашане будет равна 78,09р., а в Леруа Мерлен – 121р. Стоит заметить, что значения КЭЦ для одного и того же ценового диапазона в зависимости от клиента будут различны – это также объясняется те, что покупательская способность целевых аудиторий дистрибьюторов различна. Сначала стоит определить допустимое значение КЭЦ в каждом дистрибьюторе. Для этого необходимо провести сравнение с представленными брендами и произвести ценовое позиционирование относительно них.

В клиенте Ашан в верхнем сегменте ценовых диапазонов представлены бренды Gross и Jonesway. По опыту исполнения товаров и качеству эти бренды чрезвычайно хороши. Они как RollsRoyce и Maybach в мире отверток. Позиционироваться необходимо ниже них, но выше Matrix и Insulated – по воспринимаемым ценностям Vira выигрывает. Среднее значение КЭЦ в этом диапазоне равно 16,56. С таким значением расчетная цена составляет 106,90 рублей, что далеко от намеченной цели. Обратившись к средней цене, по которой реализует Ашан отвертки (95,71р.), и сравнив ее значение со средней ценой Леруа Мерлен (148,11р.) можно понять, что разница составляет порядка 35%. Если реализовывать свою продукцию через Ашан по рациональной цене, компания потеряет львиную долю своей наценки, а то и вовсе этот проект будет убыточен. Отсюда следует вывод о том, что для регулярной реализации отверток среднего и высокого ценового сегмента такой клиент как Ашан не подходит.

В клиенте Леруа Мерлен в верхнем и среднем ценовом сегменте представлены бренды Dexter Pro и Dexter. По воспринимаемым характеристикам бренд Vira не уступает Dexter, но уступает Dexter Pro. В приемлемом по качеству диапазоне значений КЭЦ среднее значение – 9,7. При таком значении КЭЦ расчетная цена будет равна 186,52р. Маржинальность такого проекта позволяет дать ему начало.

Однако не стоит забывать, что любая математическая модель, пытаясь аппроксимировать реальные данные, искажает их в той или иной степени. Так же получилось и в данном кейсе: цены не сильно, но все же усреднены что говорит о необходимости заключительного этапа установления цен – округление в большую или меньшую стороны и использование психологических цен. В данном случае экспертным путем цена была выставлена округленная вверх цена как диапазон от 189р. до 199р. в зависимости от клиента.

ЗАКЛЮЧЕНИЕ

В динамично развивающемся мире, при непрерывном условии ускоренной глобализации, предпринимателям крайне необходимо правильно, рационально позиционировать свой продукт на рынке относительно конкурентов посредством маркетинговых инструментов, в том числе, при помощи цены. Как мы смогли убедиться, существующие подходы не отличаются точностью и обоснованностью определения цен, что сподвигло автора найти новый подход к проблеме ценообразования.

Поскольку описанный алгоритм нацелен на максимизацию выигрыша при совершении сделки как предпринимателя, так и его целевой аудитории, следует закономерный вывод о том, что его пользу трудно переоценить. Главной проблемой данной работы являлся тот факт, что в условиях сформировавшегося рынка у игроков уже нет такого широкого спектра инструментов для формирования или изменения потребностей конечного потребителя на освоенном рынке. Тем более в постоянно меняющихся условиях конкурентной среды. Динамика рыночных изменений со стороны конкурентов постоянно заставляет совершенствоваться фирме – это и есть цель конкуренции как таковой. Однако чтобы развиваться в правильном направлении, необходимо четко понимать стратегический курс компании. Подход к измерению конкуренции в многоуровневой плоскости позволил гораздо шире посмотреть на рынок в целом, нежели общепризнанные методы. С его помощью легко были определены ключевые точки роста выбранной компании на рынке. Кроме того, такой подход позволит маркетологам объяснять руководству причины принятия управленческих решений гораздо нагляднее и понятнее. Другими словами трудно переоценить вклад этого инструмента в «портфель» маркетолога.

Как только стали известны потенциальные точки роста фирмы, было необходимо узнать, на какие шаги исследуемая фирма потенциально готова. Квантово-экономический анализ смог наглядно и быстро показать болевые точки компании и пути развития. Как и результаты многоуровневого анализа конкуренции, результаты КЭА достаточно просты к восприятию. Иными словами этот инструмент проявил себя достаточно эффективно.

Зная условия существования компании и ее потенциал, необходимо осуществить стратегию на практике. Целевая аудитория компании уже знает, какую цену она готова заплатить, за ту или иную приобретаемую ценность. Из чего вытекала потребность в формировании релевантного, комплексного инструмента, определяющего баланс цены и ценности в глазах потребителя при определенных условиях рыночной конъюнктуры. Вполне вероятно то, что уже существовал решающий ту же проблему инструмент, скорее всего основанный на машинном обучении – нейронных сетях. Однако нельзя забывать, что только крупные корпорации способны финансово поддерживать такого рода систему, и то не все.

Как и предполагалось в самом начале работы, рыночный анализ задал несколько генеральных, стратегических трендов в ценообразовании. После выбора самого привлекательного тренда, он был совмещен со стратегией компании. На заключительном этапе работы был разработан определенный метод ценообразования конкретных номенклатурных групп, включающий и использующий выявление потребительских предпочтений.

Предложенный алгоритм (анализ рынка, анализ компании, ценообразование) позиционирования участника рынка (в данном случае поставщика дистрибьюторов) имеет большой потенциал с теоретической точки зрения – он достаточно обоснован и, что самое главное, достаточно прост для восприятия и понимания. Кроме того, этот алгоритм можно и нужно совершенствовать: добавлять новые, неочевидные для автора этапы анализа, экспериментировать с формой модельных зависимостей и т.д.

С точки зрения практической эффективности, описанный подход чуть ли не единственный действительно работающий и исполняющий возложенную на него ответственность за короткий срок и достаточно дешево. К тому же он избавляет маркетологов от необходимости проведения таких дорогостоящих инструментов анализа как, к примеру, метод Дельфи. Автор убежден в том, что этот алгоритм сможет повысить инвестиционную привлекательность компаний, ведь они начнут лучше понимать своих потребителей. Другими словами результаты исследования трудно переоценить для малого и среднего бизнеса – используя незначительные ресурсы, был разработан универсальный алгоритм не только для выживания, но и для наращивания конкурентных позиций на рынке.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Budzinski O. An International Multilevel Competition Policy System. University of Southern Denmark, Esbjerg and the author. 2009;

- Congleton, R. D. (2001) "Rational Ignorance, Rational Voter Expectations, and Public Policy: A Discrete Informational Foundation for Fiscal Illusion," Public Choice 107;

- Consumer Behavior: a European perspective / Michael Solomon… - 4th ed. Prentice Hall, 2010;

- David Jobber, Principles and Practice of Marketing (New-York: McGraw-Hill,2016);

- Dodds W. B., Monroe K. B., Grewal D. Effects of Price, Brand, and Store Information on Buyers’ Product Evaluations // Journal of Marketing Research. 1991. Vol. 28. No. 3;

- Economic Portal, Закон убывающей предельной полезности, http://www.economicportal.ru/ponyatiya-all/zakon-ubyvayuchej-predelnoj-poleznosti.html (дата обращения: 11.02.2018);

- Handbook of pricing research in marketing [Text] / edited by Vithala R.Rao. – Cheltenham, UK; Northampton, MA : Edward Elgar, 2009. – XXI;

- J. Banks and J. Duggan. 2005. “A General Bargaining Model of Legislative PolicyMaking.” Quarterly Journal of Political Science, forthcoming;

- Handbook of Consumer Psychology / ed. by C.P. Haugtvedt, P.M. Herr, F.R. Kardes. N.Y.: Lawrence Erlbaum Associates, 2008;

- Marshall A. Principles of Economics. Vol. 1 (Classic Reprint). Fb&c Limited, 2017;

- Maxcy George, Silberston Aubrey. The Motor Industry. Routledge, 2017;

- Roger D. Congleton The Median Voter Model. - 2-22-02 // Fairfax, VA: Center for Study of Public Choice George Mason University, 2017;

- Seok-ju Cho, John Duggan Bargaining Foundations of the Median Voter Theorem. - Rochester, NY: Dept. of Political Science University of Rochester, December 9, 2005;

- Svetunkov S. Complex-valuated modeling in economics and finance. – Springer Sceinse & Business Media, 2012;

- Svetunkov S. The bases of the theory of multi-level competition and its instrumental base. Journal of Modern Competition, 2017, vol. 11, no. 6 (66);

- Shastitko A. A., Shastitko A. E., Pavlova N. Price Parallelism on Mobile Communication Markets: Three Interpretations. Journal of Modern Competition, 2017, vol. 11, no. 6 (66);

- Thomas S. Instant Networking: The simple way to build your business network and see results in just 6 months. John Wiley & Sons, 2016;

- T.M. Pavia and M.J. Mason (2014), ‘The reflexive relationship between consumer behavior and adapting coping’, Journal of Consumer research;

- Truffelli, Marco. Dynamic pricing: New game, mew rules, new mindset // Journal of Revenue & Pricing Management. – 2006. Vol. 5 №1;

- Yuldasheva O., Shirshova O. Typology of Market-oriented companies: an empirical study of St.‑Petersburg companies, in: 4th EMAC Regional Conference — Marketing Theory Challenges in Emerging Societies — Conference Proceedeings. Saint-Petersburg, Graduate School of Management, St. Petersburg University, 2013;

- Александр Ш, Яков К, Гиви Т. «Наука Побеждать в инвестициях, менеджменте и маркетинге», переработанное и адаптированное для стран Восточной Европы изд. Москва: АСТ, 2003 или Александр Шнейдер, Ph. D., Яков Кацман, Гиви Топчишвили. Наука побеждать в инвестициях, менеджменте и маркетинге, // flightcollege.com.ua URL: http://flightcollege.com.ua/library/6%20ОБЩЕСТВЕННЫЕ%20НАУКИ/65%20ЭКОНОМИКА/65.050%20МЕНЕДЖМЕНТ/Наука%20побеждать.pdf или http://www.kulichki.com/moshkow/ECONOMY/INWESTICII/for_winners.txt (дата обращения: 24.03.2018);

- Петти, В., Смит, А., Рикардо, Д., Антология экономической классики. Издательство: М.: Эконов, Ключ, 1993;

- Багиев Г. Л., Тарасевич В. Маркетинг: Учебник для вузов. 3-е изд. — СПб.: Питер, 2010;

- Барсуков Д.П., Носкова Н.А. Коммерческое ценообразование: Учебное пособие. – СПб.: изд. СПбГУКиТ, 2013;

- Бем-Баверк Е. Капитал и прибыль. История и критика теории процента на капитал. Спб., 1909;

- Бухарин Н.И. Политическая экономия рантье. Теория ценности и прибыли австрийской школы. М., 1998;

- Воробьев П. Ф., Светуньков С. Г. Новый подход к оценке уровня конкуренции // Современная конкуренция. 2016. Т. 10. № 6 (60);

- Герман Симон, Признания мастера ценообразования. Как цена влияет на прибыль, выручку, долю рынка, объем продаж и выживание компании. М.: Библос, 2018;

- Гладких И.В., Светланова Ж.В. Управление процессом восприятия и оценки розничных цен покупателем // Вестник Санкт-Петербургского университета. Серия: Менеджмент. – 2010. – Вып. 1;

- Гладких И.В., Светланова Ж.В. Ценовые исследования в маркетинге: содержание, история, методология // Вестник Санкт-Петербургского университета. Серия 8: Менеджмент. – 2004. – Вып. 4;

- Гончарова Н.П., Перерва П.Г. и др. Маркетинг инновационного процесса: учеб. пособие. – К.: Изд-во «ВИРА-Р», 1998

- Гордашникова О.Ю. Функционально-стоимостной анализ качества продукции и управление маркетингом на предприятии. М.: Альфа-Пресс, 2006;

- Гуляев Г. Ю. Эволюция теории конкуренции // Известия Пензенского государственного педагогического университета им. В. Г. Белинского. 2012;

- Е. А. Ветрова, Н. В. Губанова, "К вопросу о противоречиях в теориях ценообразования", журнал Российский государственного университета туризма и сервиса;

- К вопросу о противоречиях в теориях ценообразования // E-library URL: https://elibrary.ru/item.asp?Id=21195061 (дата обращения: 24.03.2018 К вопросу о противоречиях в теориях ценообразования // E-library URL: https://elibrary.ru/item.asp?id=21195061 (дата обращения: 24.03.2018);

- Канеман Д., Тверски А. Рациональный выборЮ ценности и фреймы // Психологический журнал. 2003. Т. 24. №4;

- Кондратюков С. В., Стаурский С. С. Причины, условия и последствия конкуренции // Омский научный вестник. 2015. № 4 (141);

- Конкуренция // Российская банковская энциклопедия. Редколлегия: О.И. Лаврушин и др. М.: Энциклопедическая Творческая Ассоциация, 1995;

- Котлер Ф, Армстронг Г, Вонг В, Сондерс д. Основы маркетинга, 5-е европейское изд.: Пер. с англ. – М.: ООО «И.Д. Вильямс», 2015;

- Котлер Филип, Армстронг Гарри, Вонг Вероника, Сондерс Джон. Основы маркетинга, 5-е европейское изж.: Пер. с англ.-М.: ООО «И.Д. Вильямс», 2015;

- Малкина-Пых И.Г. Справочник практического психолога. Москва: ЭКСМО, 2017;

- Методологические проблемы многоуровневой теории конкуренции // Публикации НИУ ВШЭ URL: https://www.hse.ru/mirror/pubs/lib/data/access/ram/ticket/49/1526738233b82d44b41917e83ad845998fb42e6a12/problema_ozenki_konkurenzii_v_zif.pdf (дата обращения: 19.05.2018);

- Светуньков С.Г. Методологические проблемы теории многоуровневой конкуренции. – СПб.: Издательство «Левша Санкт-Петербург», 2016;

- Светуньков С. Г. Экономическая теория маркетинга. СПб.: Изд-во СПбГУЭФ, 2003;

- Онлайн-курс «Маркетинг-менеджмент» // Оpenedu.ru URL: https://courses.openedu.ru/courses/course-v1:hse+MARKMAN+2017/pdfbook/0/ (дата обращения: 01.05.2018);

- Орехов А.М. Методы экономических исследований: Учеб. пособие. — М.: ИНФРА-М, 2009;

- Портнов Н.А., Портнова Н.А. Маркетинговый подход к установлению оптимальной цены на ручной инструмент для дачников и садоводов // Маркетинг и маркетинговые исследования. - 2018. - №2(132);

- Принципы экономической науки, т.1 М.: Прогресс, 1993;

- Радаев В. Основные подходы к анализу конкуренции // Top-Manager. – 2005. No 11;

- Рикардо Д. Начала политической экономии и налогового обложения. М., 1995;

- Светуньков С.Г., Методологические проблемы многоуровневой теории конкуренции. - СПб.: Издательство "Левша Санкт-Петербург", 2016;

- Системный курс экономической теории. Микроэкономика. Макроэкономика: Учебное пособие / Под ред. В.А. Петрищева. – СПб.: Лениздат, 1998;

- Смит А. Исследование о природе и причинах богатства. М.: Прогресс, 1962;

- Толковый словарь Владимира Даля // Словаря.нет URL: http://slovardalja.net/word.php?wordid=13702 (дата обращения: 25.03.2018)

- Хенрик Б., Ричардс Д, Феверолф М. Машинное обучение. – СПб.: Питер, 2017. ил. – (Серия «Библиотека программиста»);

- Шерер Ф., Росс Д. Структура отраслевых рынков. – М.: ИНФА -М, 1997.

-

«К вопросу о противоречиях в теориях ценообразования», Е. А. Ветрова, Н. В. Губанова, журнал Российский государственного университета туризма и сервиса, с 1. ↑

-

Бем-Баверк Е. Капитал и прибыль. История и критика теории процента на капитал. Спб., 1909 ↑

-

Бухарин Н.И. Политическая экономия рантье. Теория ценности и прибыли австрийской школы. М., 1998. ↑

-

К вопросу о противоречиях в теориях ценообразования // E-library URL: https://elibrary.ru/item.asp?Id=21195061 (дата обращения: 24.03.2018 К вопросу о противоречиях в теориях ценообразования // E-library URL: https://elibrary.ru/item.asp?id=21195061 (дата обращения: 24.03.2018). ↑

-

Антология экономической классики. М., 1993 ↑

-

Смит А. Исследование о природе и причинах богатства. М., 1962 ↑

-

Рикардо Д. Начала политической экономии и налогового обложения. М., 1995 ↑

-

Багиев Г. Л., Тарасевич В. М. Б14 Маркетинг: Учебник для вузов. 3-е изд. — СПб.: Питер, 2010. — 315 с.: ил. — (Серия «Учебник для вузов»). ↑

-

Багиев Г. Л., Тарасевич В. Маркетинг: Учебник для вузов. 3-е изд. — СПб.: Питер, 2010. — 316 с. ↑

-

Budzinski O. An International Multilevel Competition Policy System. University of Southern Denmark, Esbjerg and the author. 2009. — 53 p. ↑

-

Багиев Г. Л., Тарасевич В. М. Б14 Маркетинг: Учебник для вузов. 3-е изд. — СПб.: Питер, 2010. — 318 с.: ил. — (Серия «Учебник для вузов»). ↑

-

Котлер Ф, Армстронг Г, Вонг В, Сондерс д. Основы маркетинга, 5-е европейское изд.: Пер. с англ. – М.: ООО «И.Д. Вильямс», 2015. – с. 434 ↑

-

Котлер Ф, Армстронг Г, Вонг В, Сондерс д. Основы маркетинга, 5-е европейское изд.: Пер. с англ. – М.: ООО «И.Д. Вильямс», 2015. – с. 436 ↑

-

Барсуков Д.П., Носкова Н.А. Коммерческое ценообразование: Учебное пособие. – СПб.: изд. СПбГУКиТ, 2013. с. 7-9 ↑

-

Economic Portal, Закон убывающей предельной полезности, http://www.economicportal.ru/ponyatiya-all/zakon-ubyvayuchej-predelnoj-poleznosti.html (дата обращения: 11.02.2018) ↑

-

Герман Симон, ПРИЗНАНИЯ МАСТЕРА ЦЕНООБРАЗОВАНИЯ. Как цена влияет на прибыль, выручку, долю рынка, объем продаж и выживание компании. М.: Библос, 2018. – с. 75 ↑

-

Котлер Филип, Армстронг Гарри, Вонг Вероника, Сондерс Джон. Основы маркетинга, 5-е европейское изж.: Пер. с англ.-М.: ООО «И.Д. Вильямс», 2015. – с.161 ↑

-

Александр Шнейдер, Ph. D., Яков Кацман, Гиви Топчишвили; «Наука Побеждать в инвестициях, менеджменте и маркетинге», [Электронный ресурс] http://flightcollege.com.ua/library/6%20ОБЩЕСТВЕННЫЕ%20НАУКИ/65%20ЭКОНОМИКА/65.050%20МЕНЕДЖМЕНТ/Наука%20побеждать.pdf (дата обращения: 24.03.2018). ↑

-

Орехов А.М.. Методы экономических исследований: Учеб. пособие. — М.: ИНФРА-М, 2009. - 392 с.. 2009 ↑

-

Наука Побеждать в инвестициях, менеджменте и маркетинге, Александр Шнейдер, Ph. D., Яков Кацман, Гиви Топчишвили [Электронный ресурс]: http://flightcollege.com.ua/library/6%20ОБЩЕСТВЕННЫЕ%20НАУКИ/65%20ЭКОНОМИКА/65.050%20МЕНЕДЖМЕНТ/Наука%20побеждать.pdf или http://www.kulichki.com/moshkow/ECONOMY/INWESTICII/for_winners.txt (дата обращения: 24.03.2018). ↑

-

Онлайн-курс «Маркетинг-менеджмент» // Оpenedu.ru URL: https://courses.openedu.ru/courses/course-v1:hse+MARKMAN+2017/pdfbook/0/ (дата обращения: 01.05.2018). ↑

-

Котлер Филип, Армстронг Гарри, Вонг Вероника, Сондерс Джон. Основы маркетинга, 5-е европейское изж.: Пер. с англ.-М.: ООО «И.Д. Вильямс», 2015. – с. 435 ↑

-

ГладкихИ.В., Светланова Ж.В. Ценовые исследования в маркетинге: содержание, история, методология // Вестник Санкт-Петербургского университета. Серия 8: Менеджмент. – 2004. – Вып. 4.-С. 57-78 ↑

-

Шерер Ф., Росс Д. Структура отраслевых рынков. – М.: ИНФА -М, 1997. – с. 698 ↑

- Оборотные активы предприятия (Методические основы управления оборотными средствами предприятия)

- Понятие и виды правосознания (Виды правосознания )

- Понятие и виды правосознания (Понятие правосознания )

- Органы судебной власти (ОБЩАЯ ХАРАКТЕРИСТИКА СУДЕБНОЙ ВЛАСТИ )

- «Органы судебной власти»

- Рынок ценных бумаг (Нормативное регулирование рынка ценных бумаг)

- Правовое регулирование рекламной деятельности (требования, предъявляемые к рекламе)

- Особенности формирования и функционирования глобальной олигополии (Теоретические основы олигополии)

- Упрощенная форма бухгалтерского учета

- Понятие оперативно – розыскной деятельности (Правовая основа оперативно-розыскной деятельности)

- Правовое регулирование рекламной деятельности (понятие, субъекты и объекты)

- Понятие и виды сделок (Сущность сделки в гражданском праве)