Анализ состояния и использование основных средств коммерческого банка на примере банка «Альфа-банка»

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы заключается в том, что в условиях рыночной экономики и конкуренции успешно функционируют те предприятия (организации, финансовые учреждения), которые эффективно используют свои ресурсы, в частности основные средства производства. От эффективности использования основных средств зависят многие показатели деятельности предприятия. Банки являются важным частью в жизнедеятельности экономики страны и мировой экономик. Банковская система обеспечивает бесперебойную исправность и высокую скорость процесса общественного воспроизводства, повышает результативность всего производства. Банки как лицо финансового рынка имеют два существенных отличия, различающих их от всех других субъектов.

Повышение уровня использования основных средств является одной из важнейших задач управления банковскими учреждениями, так как от их структуры и степени использования зависят увеличение производительности труда, финансового капитала предприятия, снижения издержек деятельности. Современный этап развития экономики России обусловливает высокие требования к оценке эффективности функционирования кредитных организаций. Детальный анализ основных средств предоставляет наиболее полное описание об их финансово - хозяйственном положении. Важным элементом проведения анализа является формирование задач экономического анализа и использования аналитических процедур в процессе внутреннего контроля.

Цель курсовой работы - обоснование теоретических, методических и организационных вопросов по анализу основных средств на примере Акционерного общества «Альфа Банк». Для достижения данной цели предусмотрено решение следующих задач:

- изучить понятия и принципы деятельности банковской системы;

- дать оценку структуры собственных средств коммерческого банка;

- проанализировать деятельность коммерческого банка на примере АО Альфа Банк;

- провести анализ состояния и использования основных средств на примере АО «Альфа Банк»;

Предметом курсовой работы является совокупность методологических подходов и методических положений анализа использования основных средств.

Объектом курсовой работы является коммерческий банк АО «Альфа Банк»

Методы исследования. Основу курсовой работы составляет системный подход к изучению экономических явлений и процессов. При выполнении исследования автором были приняты общие и специальные методы исследования. Был осуществлен анализ и синтез общих понятий на основании диалектического метода научного познания. При исследовании теоретических аспектов использовались методы индукции и дедукции. Методы причинно-следственной связи, факторные, ретроспективные методы применялись для совершенствования формирования отчетных данных об анализе движения основных средств предприятий. В исследовании применялись приемы группировки, статистических сравнений, наблюдения, обобщения.

Информационную базу составляют нормативно-правовые акты, научные труды отечественных и зарубежных ученых по проблемам анализа использования основных средств, необоротных активов, материалы научных конференций, информация в периодических изданиях и т.п., а также данные бухгалтерского учета банка.

1. ПОНЯТИЕ И ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

1.1. Коммерческие банки Российской Федерации

Коммерческие банки России – основное звено всей банковской структуры, которое обслуживает не только различные организации, но и рядовых граждан страны. Вне зависимости от своей формы собственности, банки – это самостоятельные субъекты экономической жизни. Их отношения со своей клиентской базой являются исключительно коммерческими.

Коммерческие банки России на основе существующего законодательства являются юридическими лицами. Они вправе привлекать деньги как физических, так и юридических лиц, а также размещать полученные финансы по своей инициативе и за свой счет [11, c.55]. Кроме того, они могут осуществлять расчетные операции по команде от своих клиентов. Коммерческие банки России оказывают следующие услуги:

-

-

-

- аккумулируют (привлекают) временно свободные деньги в депозиты;

- хранят вклады;

- проводят обслуживание клиентов расчетно-кассового характера;

- дают кредиты как непосредственно от своего имени, так и с помощью привлеченных со стороны денег;

- выполняют инкассационные услуги;

- управляют денежными потоками клиента на основании специального договора;

- приобретают и продают иностранную валюту (данные операции проводятся как в безналичной, так и в наличной форме);

- работают с дорогостоящими металлами (золотом, серебром);

- выдают гарантии;

- выступают в роли поручителей за третьих лиц;

- могут приобретать права требования по выполнению обязательств от третьих лиц в денежном эквиваленте;

- оказывают услуги по предоставлению консультаций;

- предоставляют в аренду клиентам помещения (сейфы) для хранения в них различных ценностей и документов;

- проводят лизинговые операции.

-

-

Описываемые банки, в первую очередь, выступают в роли специфических кредитных институтов, способных привлекать денежные потоки и перераспределять их для удовлетворения различных финансовых потребностей населения и организаций [9, c.89].

Принцип работы в пределах реально привлеченных ресурсов как фундамент коммерческой деятельности банка меняет все ее акцепты: расширяется заинтересованность банка в привлечении депозитов, увеличивается подлинная конкуренция за пассивы, освобождающая движение кредитных ресурсов от административных пут единого государственного банка. Большая борьба за пассивы стимулирует поиск банками наиболее эффективных сфер приложения своих ресурсов. Происходит реальная конвекция банковского капитала в наиболее рентабельные и динамичные отрасли. Решительно меняется кредитное планирование в банках. Коммерциализация не означает отказ от кредитного планирования, напротив, его значение (как текущего, так и перспективного) неизмеримо расширяется. Но фундамент планирования при этом уже образовывают ресурсы банка, а не его вложения. Работать в пределах реально привлеченных ресурсов, гарантируя при этом поддерживание своей ликвидности, коммерческий банк может, только обладая высокой степенью экономической свободы в сочетании с полной экономической ответственностью за результаты своей деятельности.

Вторым важнейшим принципом, на котором установлена деятельность коммерческих банков, является безусловная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными финансами банка и привлеченными доходами, свободный выбор клиентов и вкладчиков, распоряжение финансами, остающимися после уплаты налогов[3].

Третий принцип заключается в том, что связи коммерческого банка со своими клиентами устанавливаются как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных мер прибыльности, риска и ликвидности. Ориентация на «общегосударственные интересы» не сочетаемы с коммерческим характером работы банка и неизбежно обернется для него кризисом ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что управление его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство назначает «правила игры» для коммерческих банков, но не может давать им приказов. Одной из важной деятельности коммерческого банка является посредничество в кредите, которое они определяют путем перераспределения финансовых средств, временно высвобождающихся в процессе кругооборота фондов предприятий и финансовых доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов является прибыльность их использования заемщиком. В результате достигается свободное перемещение денежных ресурсов в хозяйстве, соответствующее рыночному типу отношений [10, c.100]. Значение посреднической роли коммерческих банков для успешного развития рыночный экономики, состоит в том, что они своей работой уменьшают степень риска и неопределенности в экономической системе.

Вторая важнейшая функция коммерческих банков – побуждение к накоплению в хозяйстве. Осуществление структурной реорганизации экономики должно опираться на применении главным образом и в первую очередь внутренних накоплений хозяйства. Они, а не иностранные инвестиции должны составлять основную часть средств, необходимых для преобразования экономики. Между тем все ее предшествующее совершенствование не создавало у непосредственных производителей и других субъектов хозяйственной жизни, включая население, достаточных побуждений к сбережению и накоплению полученных средств на потребляемую и накопляемую часть устанавливались предписывающим планированием. При небольшом уровне доходов населения его склонность к накоплению находилась на низком уровне, а разбалансированность потребительского рынка снизила этот уровень до минимальной отметки.

Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве финансовые сбережения, но и создать достаточно эффективные побуждения к накоплению средств на основе ограничения текущего потребления. Наряду со страхованием депозитов высокое значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать [13, c.45].

Третья функция банков - посредничество в платежах между отдельными самостоятельными субъектами - при переходе к рынку приобретает новое содержание. Образование системы независимых коммерческих банков привело к распределению расчетов и увеличению в связи с этим рисков, которые должны брать на себя коммерческие банки. Формы расчетов и платежные документы практически не изменились [5, c.59]. Они по-прежнему ориентированы на осуществление расчетных операций между филиалами одного банка, а платежные документы по форме являются внутрибанковскими документами. Но ликвидация системы расчетов с использованием счетов МФО (Микрофинансовая организация) и переход на расчеты между банками через корреспондентские счета увеличивают их риски, поскольку расчеты проводятся не между филиалами одного банка, а между самостоятельными коммерческими банками. В этих условиях особенно важна ответственность банков за актуальное и полное выполнение поручений своих клиентов по реализации платежей.

1.2. Собственные средства коммерческого банка

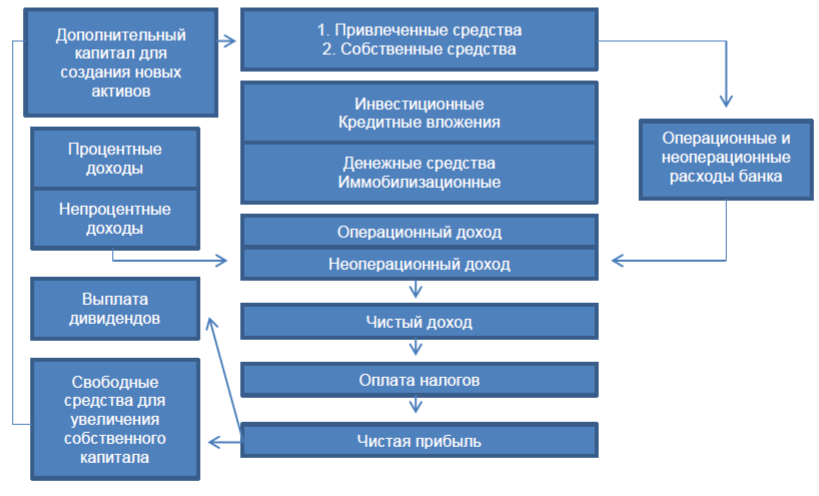

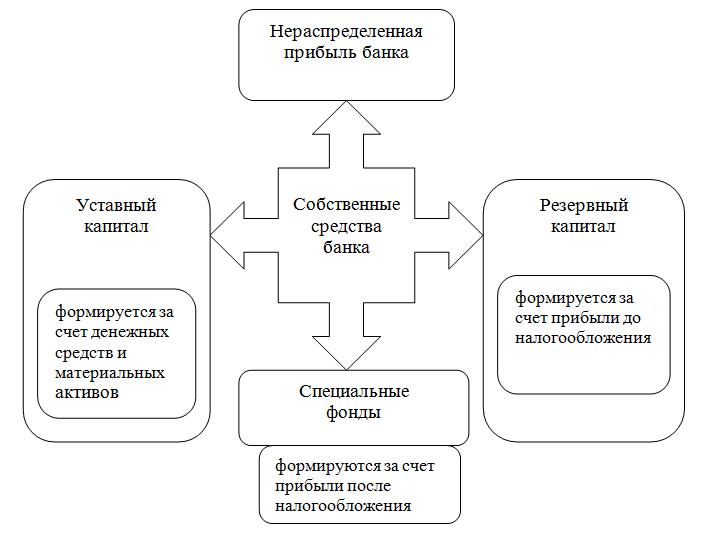

Собственные средства банка – это совокупность различных по назначению фондов, обеспечивающих экономическую независимость и стабильность функционирования банка. На рис.1.1 отображена структура собственных средств коммерческого банка

Рис. 1.1. Структура собственных средств коммерческого банка

Основным элементом собственных средств банка является уставный фонд (капитал). Уставный капитал (фонд) – это организационно-правовая форма капитала, величина которого определяется учредительским договором о создании банка и закрепляется в Уставе банка. Уставный капитал создаётся путём выпуска акций (акционерные банки) или перечисление паевых взносов (паевые банки). Сумма уставного капитала законодательно не ограничивается. Для гарантии устойчивости банков устанавливается минимальная сумма уставного капитала. Уставный капитал банка отражается в пассиве баланса и формируется денежными взносами, материальными и нематериальными активами, иностранной валютой и ценными бумагами, эмитированными третьими лицами и имеющими рыночную котировку [17, c.89].

Уставный капитал кредитной организации определён статьей 11 Федерального закона "О банках и банковской деятельности" N 395-1 (с дополнениями).

Минимальный размер уставного капитала кредитной организации в России согласно ФЗ "О банках и банковской деятельности" на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в следующей сумме:

- 1 миллиард рублей - для вновь регистрируемого банка с универсальной лицензией;

- 300 миллионов рублей - для вновь регистрируемого банк с базовой лицензией;

- 90 миллионов рублей - для вновь регистрируемой небанковской кредитной организации, за исключением минимального размер уставного капитала вновь регистрируемой небанковской кредитной организации - центрального контрагента;

- 300 миллионов рублей - для вновь регистрируемой небанковской кредитной организации - центрального контрагента.

Специальные фонды банка состоят из трех видов:

1) дополнительные собственные средства банка - средства, полученные банком от продажи акций их первым владельцам сверх номинальной стоимости (учредительская прибыль). Этот фонд создаётся, как правило, только на приумножение уставного фонда;

2) к специализированным фондам относятся также средства, полученные в результате проведенной по решениям Правительства России переоценки основных фондов банка, и учитываемые на отдельном лицевом счете балансового счета "Специальные фонды";

3). третьим видом специальных фондов является "Износ малоценных и быстроизнашивающихся предметов", также учитываемый на данном балансовом счете [19,c.89].

Коммерческие банки создают фонд "Износ основных средств" путем амортизационных начислений на все виды основных средств. Амортизация начисляется в процентах к балансовой стоимости, исходя из утвержденных норм. При этом по активной части основных средств амортизация начисляется в течение нормативного срока службы, либо срока, в течение которого первоначальная их стоимость полностью относится на затраты банка. По неактивной части основных фондов амортизация начисляется в течение всего срока их службы. Средства этого фонда не включаются в состав капитала банка [19, c.79].

Фонды экономического стимулирования создаются из прибыли банка после налогообложения. Режим образования этих фондов формируется общим собранием акционеров банка и может быть закреплен в Положении об использовании прибыли, остающейся в распоряжении банка. Этим Положением определяются виды создаваемых фондов и пропорции, т.е. в процентном выражении устанавливается доля каждого фонда, а также доля прибыли, направленная на выплату дивидендов. В структуре фондов экономического стимулирования коммерческих банков, как правило, формируются другие фонды по усмотрению правления коммерческого банка.

Средства фонда материального поощрения применяются на выплату премий, покупку акций для работников банка и другие цели аналогичного характера. Доходы фонда производственного и социального развития направляются на приобретение и строительство здания банка, оборудования на покупку жилья сотрудникам банка и т.д. Другие фонды, созданные из чистой прибыли банка, распределяются в соответствии с их целевым назначением, указанным в Положении о распределении прибыли, остающейся в распоряжении банка. Неиспользованные остатки фондов экономического стимулирования по итогам года могут быть распределены на приумножение уставного капитала [11, c.78].

Израсходованные банком средства фондов производственного и социального назначения учитываются банком на балансовом счете "Фонды экономического стимулирования», которые направлены на производственное и социальное развитие, и могут быть распределены на приумножение уставного капитала. При этом, их величина предварительно израсходуется на сумму начисленного износа по основным средствам. К основным средствам банка относятся также доходы от переоценки иностранной валюты [18, c.156].

1.3. Деятельность коммерческих банков

Рассмотрим более подробно нормативные акты регулирования деятельности коммерческих банков:

- Одним из главных является · федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 (ред. от 27.12.2018), который является основным документом по регулированию деятельности кредитных организаций;

- · федеральный закон «О кредитных историях» от 30.12.2004 г. № 218-ФЗ (ред. от 21.07.2018 г.). Данным законом регулируется понятие и состав кредитной истории, основания, порядок формирования, хранения и использования кредитных историй, регулируется связанная с этим деятельность бюро кредитных историй, устанавливаются особенности создания, ликвидации и реорганизации бюро кредитных историй;

- постановление Правительства РФ «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» от 11 января 2000 г. № 28 (в ред. Постановлений Правительства РФ от 12.04.2001 г. № 291, от 08.05.2002 г. № 302). Данное постановление регулируют взаимоотношения при выдаче кредита на ипотеку;

- указание Банка России "О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории и пользователем кредитной истории посредством обращения в бюро кредитных историй" от 29 ноября 2005 г. № 1635-У.

Кроме того, сущность правовых отношений, отраженных в кредитном договоре, Гражданский кодекс РФ определяет следующим образом: «По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Кредитный договор должен быть заключен в письменной форме, иначе такой договор будет считаться ничтожным.

Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Характерная особенность коммерческих банков, отличающая их от государственных банков второго уровня и кредитных кооперативов, заключается в том, что прямой целью их деятельности является получение прибыли (в этом состоит их «коммерческий интерес» в системе рыночных отношений) [18, c.78].

В Российской Федерации все кредитные учреждения банковского типа подразделяются на два вида: собственно, банки и кредитные организации. Под банком понимается коммерческая организация, которая на основании лицензии ЦБРФ предоставляет право осуществлять отдельные банковские операции, за исключением денежных операций с физическими лицами. В названии кредитных учреждений не может использоваться термин «банк» и производные от этого термина. Банки имеют право создавать дочерние банки и дочерние кредитные учреждения. Дочерним банком (кредитным учреждением) в Российской Федерации считается банк (кредитное учреждение), в котором головным банком за счет своей прибыли приобретено более 50% уставного капитала, и этот факт отражен в его уставе. Он обладает обособленным имуществом, в том числе и собственным капиталом, несет ответственность по своим обязательствам и имеет свой корреспондентский счет в РКЦ ЦБРФ по месту его нахождения [2, c.78].

С 1 января 2018 года для всех банков обязателен к применению Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты», который заменил МСФО 39. С 01 марта 2018 года вместо 138-

Бухгалтерский учет в кредитных организациях регламентируется Центробанком РФ в Положении под № 385-П от 16 июля 2012 г., который утверждает План счетов для кредитных организаций[3]. Основным методом является двойная запись, однако счета и проводки не схожи с применяемыми в обычных коммерческих предприятиях. Наличная валюта (валюта РФ и валюта иностранных государств) учитывается в банках на счете 20202 «Касса кредитных организаций» (счет активный). При этом – по дебету 20202 видны поступления всей валюты, по кредиту 20202 – ее списание. На счете 20202 отображены курсовые разницы кредитной организации, которые возникают в процессе операций с валютой. На этом учетном сете обычно заводятся лицевые счета такого характера:

— лицевые счета операционной кассы;

— лицевые счета на отдельные виды валюты;

— лицевые счета авансов денежных средств, которые выдаются для кассового обслуживания клиентов в нерабочее время (выходные, праздничные, послеоперационное время).

Основные счета, на которых отображаются кредитные операции – 441-457. Данные счета являются активными первого порядка. Четвертый и пятый знаки в номерах указанных счетов означают на какой срок предоставляется кредит. Также следует обратить внимание, что для кредитования физических лиц используют следующие счета:

- счет 455 – выдача кредита гражданам России;

-457 – выдача кредита иностранным гражданам.

В случае, если выдача кредита произошла другим коммерческим банкам, отражение операций происходит на таких счетах:

• счете 320 — российским банкам;

• счете 321 — банкам-нерезидентам.

Коммерческие банки могут предоставлять кредиты:

- путем зачисления средств на расчетные счета клиентов — юридических лиц;

- открытием кредитной линии, на основе заключения договора о предоставлении кредита путем открытия кредитной линии;

- кредитованием по «овердрафту», то есть выдачей кредита при временной потребности в средствах;

- участием банка в предоставлении кредитов на синдицированной или консорциальной основе (поскольку коммерческий банк имеет ограничения по величине кредита, выдаваемого одному заемщику, то в выдаче крупных кредитов заемщикам могут участвовать несколько банков);

- другими способами, не противоречащими банковскому законодательству [5, c.110].

Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов. Жесткая связанность активов банка от характера его пассивов должна соответственно учитываться при определении экономических нормативов деятельности банков и при регулировании их операций. Возможность осуществления тех или иных специфических банковских операций (ипотечных, инвестиционных и т.п.) детерминирована конструкцией пассивов банка. Поэтому, вырабатывать условия этих операций, необходимо первостепенное внимание уделить источникам образования соответствующих пассивов.

2. ДЕЯТЕЛЬНОСТЬ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ АО «АЛЬФА БАНК»

2.1 Основные цели и виды деятельности, операции

АО «Альфа-Банк» был основан в 1990 году. Данная кредитная организация является универсальным банком, который осуществляет все виды банковских операций, которые представлены на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, лизинг, факторинг иторговое финансирование. Надо сказать, что АО «Альфа-Банк» является крупнейшим частным финансовым институтом России по размеру совокупных активов, совокупному капиталу, кредитному и депозитному портфелям. На территории России у Банка открыто более 750 подразделений. В Банковскую группу также входят иностранные финансовые компании, в том числе дочерний Банк в Нидерландах, финансовая компания на Кипре[32].

АО «Альфа-Банк» является официальным Европейским банком Чемпионата мира FIFA 2018™ и Кубка Конфедераций FIFA 2017. С момента своего основания в 1990 г. банк известен поддержкой масштабных культурных мероприятий. При содействии Альфа-Банка Россию посетили всемирно известные зарубежные музыканты. В табл. 2.1 приведен горизонтальный анализ бухгалтерского баланса АО «Альфабанк».

Таблица 2.1

Горизонтальный анализ активов баланса АО «Альфабанк»

за 2016-2018 г.г., млн. руб.

|

Наименование статьи |

2016 |

2017 |

2018 |

Темпы роста |

|

|

2017 к 2016 |

2018 к 2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Актив |

|||||

|

Денежные средства |

237787,2 |

262783,1 |

297545,6 |

110.51 |

113.23 |

|

Обязательные резервы |

11036,0 |

15959,6 |

18811,1 |

144.61 |

117.87 |

|

Средства в других банках |

95635,5 |

182236,5 |

234425,9 |

190.55 |

128.64 |

|

Кредиты и авансы клиентам |

1387267,0 |

1323028,3 |

1569530,0 |

95.37 |

118.63 |

Продолжение таблицы 2.1

|

Инвестиции |

275486,4 |

285122,9 |

274534,3 |

103.50 |

96.29 |

|

Основные средства |

6239 |

5797 |

6224 |

111.22 |

94.61 |

|

Гудвилл |

1935,4 |

1935,4 |

1935,4 |

100.00 |

100.00 |

|

Текущие требования по налогу на прибыль |

3098,8 |

1040,8 |

609,3 |

33.59 |

58.54 |

|

Отложенный налоговый актив |

351,6 |

15373,0 |

17992,7 |

4372.30 |

117.04 |

|

Торговые ЦБ |

51192,5 |

54505,4 |

41711,7 |

106.47 |

76.53 |

|

Прочие активы |

118831,7 |

86855,1 |

53313,5 |

73.09 |

61.38 |

|

Всего активов |

2219272,8 |

2269604,6 |

2548977,6 |

102.27 |

112.31 |

Проанализировав табл.2.1, надо отметить тот факт, что по всем статьям активов, кроме текущих требований по налогу, наблюдается постепенное увеличение их значений. В целом произошло увеличение активов на 2,27% в 2017г. по отношению к 2016г. В 2018 г. По отношению к 2017г. рост активов равняется 12,31%. Наибольший рост наблюдался по статье «Средства в других банках» [32]. Темп роста по данной статье в 2017 по отношению к 2016 составляет 190,55%, в 2018 г. средства в других банках выросли на 28,64% по отношению к 2017г. Далее проведем горизонтальный анализ пассивов АО «Альфа-Банк» в динамике за три года (табл.2.2)

Таблица 2.2

Горизонтальный анализ пассива баланса АО «Альфа-Банк» за период 2016-2018 года

|

Наименование статьи |

2016 г |

2017 г |

2018 г |

Темпы роста |

|

|

2017к 2016 |

2018 к 2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Пассив |

|||||

|

Средства других банков |

130804,4 |

165283,1 |

105172,8 |

126.36 |

63.63 |

|

Средства клиентов (не кредитных организаций) |

1338239,2 |

1372382,1 |

1759562,9 |

102.55 |

128.21 |

|

Выпущенные долговые обязательства |

254897,7 |

187665,7 |

159005,6 |

73.62 |

84.73 |

|

Кредиты |

17604,4 |

19598,8 |

22359,7 |

111.33 |

114.09 |

|

Субординированные кредиты |

113397,1 |

97151,5 |

79185,1 |

85.67 |

81.51 |

Продолжение таблицы 2.2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Прочие финансовые обязательства |

78763,2 |

105398,4 |

50357,4 |

133.82 |

47.78 |

|

Прочие обязательства |

10870,0 |

12010,3 |

12724,2 |

110.49 |

105.94 |

|

Текущие обязательства по налогу на прибыль |

1630,7 |

4512 |

6780,1 |

276.69 |

150.27 |

|

Отложенные налоговые обязательства |

11765,9 |

5047,2 |

6116,3 |

42.90 |

121.18 |

|

Собственный капитал |

261300,2 |

300555,5 |

347713,5 |

115.02 |

115.69 |

|

Всего |

2219272,8 |

2269604,6 |

2548977,6 |

102.27 |

112.31 |

Анализируя табл. 2.2, можно отметить тот факт, что в пассиве баланса происходит постепенное увеличение с 2219272,8 млн.руб. в 2016г. до 2548977,6 млн.руб. в 2018 г. Также, необходимо сказать, что средства клиентов не кредитных организаций выросли на 2,55 % в 2017 году по отношению к 2016 году и на 28,21% в 2018 году по отношению к 2017 года. Что касается средств кредитных организаций, то можно наблюдать тенденцию резкого сокращения данного показателя в 2018 году по отношению к 2017 году.

Рис. 2.1. Структура статей пассива баланса АО «Альфа-Банк»за 2018 г.

Как показывает рис.2.1, значительный удельный вес в структуре пассивов приходится на средства клиентов, процент которого составляет 69%. Далее проанализируем ликвидность баланса за период 2016-2018 года. Анализ ликвидности показывает потенциальные и реальные тенденции, свидетельствующие об ухудшении ликвидности баланса банка, провести анализ факторов, вызвавших развитие отрицательных тенденций, и принять соответствующие меры по корректировке ситуации[32].

Таблица 2.3

Показатели ликвидности баланса АО «Альфа-Банк»

за период 2016 – 2018 г.г.

|

Наименование показателя |

Нормативное значение |

Фактическое значение |

||

|

2016 |

2017 |

2018 |

||

|

1 |

2 |

3 |

4 |

5 |

|

Показатель мгновенной ликвидности банка (Н2) |

≥ 15 |

179,1 |

102,2 |

111,1 |

|

Показатель текущей ликвидности банка (НЗ) |

≥ 50 |

86 |

78,9 |

120,4 |

|

Показатель долгосрочной ликвидности банка Н4 |

≤ 120 |

78,9 |

90,5 |

89,8 |

Анализ табл. 2.3 говорит о том, что банк есть ликвидным, его значения ликвидности не отклонены от нормы, следовательно – АО «Альфа-Банк» способен обеспечить своевременное и полное исполнение своих обязательств.

Рис. 2.2. Динамика показателей ликвидности АО «Альфа-Банк» за период 2016-2018 г.г.

Документы АО “Альфа-Банк» можно разделить на три группы: входящие, исходящие и внутренние. В табл.2.4 приведены составляющие проверки входящих документов.

Таблица 2.4

Элементы проверки входящей документации АО «Альфа-Банк»

Содержание

|

Элемент |

|

|

Первичная обработка |

проверка правильности доставки корреспонденции, вскрытии конвертов, проверка целостности вложений и т.д. |

|

Предварительное рассмотрение |

Цель – распределение документов, не требующих обязательного рассмотрения руководством |

|

Регистрация |

фиксация факта создания документа путем проставления на нем индекса с последующей записью в регистрационных формах. |

|

Рассмотрение руководством |

Передача на рассмотрение |

При первичной проверке документы делятся на:

- регистрируемые;

- документы с пометкой “лично», которые передаются по назначению.

Регистрируемые документы делятся на два потока:

1. Документы на имя руководителя и без указания конкретного адреса;

2.Документы в адрес структурных подразделений.

На этапе предварительного рассмотрения образовывается два документопотока:

- в адрес руководителя АО «Альфа-Банк» ;

- в структурные подразделения организации.

При этом, руководству АО «Альфа-Банк» передаются документы вышестоящих органов управления и документы, содержащие информацию по важнейшим вопросам деятельности организации (учреждения). Все остальные документы должны передаваться непосредственно исполнителям. Документы передаются руководству или исполнителям в день поступления в ОАО «Банк Капитал»[32].

Документы, подлежащие регистрации, после их рассмотрения регистрируются и передаются начальникам структурных подразделений. Регистрации подлежат все документы, требующие учета, исполнения и дальнейшего использования в справочных целях.

2.2. Анализ состояния и использование основных средств

Цель экономического анализа эффективности использования внеоборотных активов заключается в определении обеспеченности предприятия внеоборотными активами, особенно основными средствами при условии наиболее интенсивного их использования и поиска резервов повышения эффективности их функционирования на предприятии[32].

К основным задачам анализа основных средств относят:

- анализ состава и структуры внеоборотных активов;

- анализ поступления и выбытия основных средств;

- анализ обеспеченности основными средствами;

- анализ эффективности использования основных средств и других внеоборотных активов.Проанализируем состав, динамику и изменения имущества общества на основе формы №1 "Бухгалтерский баланс". Для общей характеристики имущества рассмотрим его состав и структуру. Результаты анализа обобщим в таблице 2.5.

Таблица 2.5

Анализ состава и структуры имущества АО «Альфа-Банк»

|

Наименование |

На 31.12.2016 |

На 31.12.2017 |

На 31.12.2018 |

Изменения |

||||||

|

2017 к 2016 |

2018 к 2017 |

|||||||||

|

Сумма тыс. руб. |

Удельный вес, % |

Сумма тыс. руб. |

Удельный вес, % |

Сумма тыс. руб. |

Удельный вес, % |

Сумма тыс. руб. |

Удельный вес, % |

Сумма тыс. руб. |

Удельный вес, % |

|

|

Внеоборот-ные активы |

6324 |

20,6 |

5882 |

23,6 |

6224 |

17,2 |

-442 |

93,0 |

342 |

105,8 |

|

Оборотные активы |

24320 |

79,4 |

24944 |

76,4 |

29891 |

82,8 |

624 |

102,6 |

4947 |

119,8 |

|

Всего |

30644 |

100 |

30826 |

100 |

36115 |

100 |

182 |

100,6 |

5289 |

117,6 |

Распределение имущества между необоротными и оборотными активами на 31.12.2016 г. составляет соответственно 20,6% и 79,4%. На 31.12.2017 г соотношение составило 23,6% и 76,4% соответственно, на 31.12.2018 г – 17,2% та 82,8%.

Таблица 2.6

Анализ состава и структуры внеоборотных активов АО «Альфа Банк»

|

Наименование |

31.12.2016 |

31.12.2017 |

31.12.2018 |

Изменения за год |

|||

|

2017/2016 |

2018/2017 |

||||||

|

Сумма, тыс. руб. |

Сумма, тыс. руб. |

Сумма, тыс. руб. |

+/- |

% |

+/- |

% |

|

|

Основные средства |

6239 |

5797 |

6224 |

-442 |

92,9 |

427 |

107,4 |

|

Отложенные налоговые активы |

85 |

85 |

0 |

0 |

100 |

-85 |

0 |

|

Всего внеоборотных активов |

6324 |

5882 |

6224 |

-442 |

93,0 |

342 |

105,8 |

Проанализировав таблицу 2.6, надо отметить тот факт, что наибольшая сумма внеоборотных активов наблюдалась в 2016 году. В 2017 г. произошло снижение суммы внеоборотных активов на 7% по отношению к 2016 г. Такое снижение могло произойти в результате увеличения износа основных средств.

Рис. 2.3. Динамика внеоборотных активов АО «Альфа Банк»

Проанализировав рис.8, можно сказать о том, что объем внеоборотных активов не претерпевал серьезных изменений. При этом, надо сказать, что внеоборотные активы АО «Альфа Банк» состоят из основных средств. Далее проанализируем состав и структуру основных средств банка. Данные заносим в таблицу 2.7.

Таблица 2.7

Анализ состава и структуры основных средств АО «Альфа Банк»

|

Основные средства |

На 31.12.2017 г. |

На 31.12.2018 г. |

Отклонения |

|||

|

Сумма, тыс.руб. |

Удель-ный вес, % |

Сумма, тыс.руб. |

Удель-ный вес, % |

2018 к 2017 |

||

|

+/- |

% |

|||||

|

Здания и сооружения |

3645,2 |

62,9 |

3770,5 |

60,6 |

125,3 |

103,4 |

|

Машины и оборудования |

763,5 |

13,2 |

1001,5 |

16,1 |

238,0 |

131,2 |

|

Транспортные средства |

760,7 |

13,1 |

890,5 |

14,3 |

129,8 |

117,1 |

|

Прочие |

624,6 |

10,8 |

561,5 |

9,0 |

-63,1 |

89,9 |

|

Всего основных средств |

5794 |

100 |

6224 |

100 |

430 |

107,4 |

Анализируя данные таблицы 2.7, надо подчеркнуть, что наибольший удельный вес в составе основных средств имеют здания и сооружения, в 2017 году их удельный вес составил 62,9% от общей суммы основных фондов. При этом, их стоимость почти не изменилась в 2018 году по сравнению с 2017 годом. Остальные стоимости основных средств представляет собой [32]:

• машины и оборудование, их величина увеличилась на 238 тыс. руб., при увеличении и удельного веса на 2,9 процентных пункта;

• транспортных средств - на конец периода их величина составляет 890,5 тыс. руб., при этом удельный вес в общем объеме основных средств составляет 14,3% в 2018 году.

Рис. 2.4. Структура основных средств АО «Альфа Банк»в 2017 году.

Анализируя данные рис.2.4, надо отметить тот факт, что на 31.12.2017 г. соотношение между зданиями и сооружениями машинами и устройствами, транспортными средствами соответственно составляло 63%; 13%; 13%. На долю прочих основных фондов приходится 11% от общего объема основных средств [32].

В дальнейшем проанализируем структуру основных средств по состоянию на 31.12.2018 года (рис. 2.5)

Рис. 2.5 Структура основных средств АО «Альфа Банк» в 2018 году

Изменилось и соотношение между пассивной и активной частями основных средств. Так, на конец 2018 года удельный вес пассивной части основных средств уменьшился на 2%.

Для эффективной работы любо кредитной организации желательно обеспечить тенденцию роста активной части. Для этого нужно осуществлять дальнейшую модернизацию и обновление парка основных средств. Основным источником финансового обеспечения воспроизводства основных средств предприятий остаются собственные средства [27, c.89].

Финансирование производится за счет амортизационных отчислений и чистой прибыли. В условиях ограниченности внутренних источников финансирования усиливается роль внешних инвестиций. Эффективность использования основных средств исследуют с помощью системы коэффициентов, то есть, используя приемы параметрического анализа.

Важным этапом анализа основных средств является исследование их технического состояния. Для этого вычисляют и изучают такие обобщающие показатели технического состояния, как коэффициент износа и коэффициент годности. Коэффициент износа основных средств характеризует часть стоимости основных средств, которая списана на расходы производства в предыдущих периодах. Коэффициент износа основных средств характеризует долю изношенных основных средств в общей их стоимости и показывает удельный вес стоимости основных средств, которая уже перенесена на производимую продукцию.

где, Ки – коэффициент износа,

И – сумма износа, тыс.руб.,

ОСперв. – первоначальная стоимость основных средств, тыс. руб.

Износ основных фондов по годам составил:

И16= 980 тыс. руб.; И17= 1042 тыс. руб.; И18= 1100 тыс. руб.

ОС перв. 16 = 6239 + 980 = 7219,0

ОС перв. 17 = 5797 + 1042 = 6839

ОС перв. 18 = 6224 + 1100 = 7324

Ки 16 = 980 / 7219,0 = 0,1357

Ки 17 = 1042 / 6839,0=0,1524

Ки18 = 1150 /7374,0 = 0,1559

При этом, к нормативным показателям коэффициента износа относятся следующие данные:

< 0,2 – оптимальный уровень износа;

0,2-0,5 – допустимый уровень износа;

0,5-0,8 – пороговый уровень износа;

> 0,8 – критический уровень износа.

Коэффициент годности показывает, какая часть основных средств пригодна для эксплуатации и исчисляется как отношение остаточной стоимости основных фондов к их первоначальной стоимости.

, (2.3)

где, Кг – коэффициент годности,

ОСост. – остаточная стоимость основных средств, тыс. руб.,

ОСперв. – первоначальная стоимость основных средств, тыс. руб.

Кг16= 6239,0 /7219,0 = 0,8642

Кг17 = 5797,0 / 6839,0 = 0,8476

Кг18 = 6224,0 /7374,0= 0,8440

Нормативное значение коэффициента годности следующее:

> 0,8 – оптимальный уровень;

0,2-0,5 – допустимый уровень;

0,5-0,8 – предкризисный уровень;

< 0,2 – критический уровень

Коэффициент годности говорит об оптимальном уровне коэффициента пригодности основных средств [19, c.110]. Но, если сравнить 2018 и 2016 года, то произошло снижение данного показателя с 0,8642 в 2016 году до 0,8440 в 2018 году. Далее проведем расчеты коэффициента износа по группам основных средств. Для этого в таблицу 2.8 занесем исходные данные для вычисления коэффициента износа по группам.

Таблица 2.8

Исходные данные для расчета коэффициента износа по группам основных средств

|

Основные средства |

На 31.12.2017 г. |

На 31.12.2018 г. |

||

|

Первоначал стоимость, тыс.руб. |

Сумма износа, тыс.руб |

Первонач стоимость тыс.руб. |

Сумма износа, тыс.руб |

|

|

Здания и сооружения |

4242,6 |

597,4 |

4484,1 |

713,6 |

|

Машины и оборудования |

930,9 |

167,4 |

1171,8 |

170,3 |

|

Транспортные средства |

908 |

144,3 |

1047,0 |

156,5 |

|

Прочие |

757,5 |

132,9 |

671,1 |

109,6 |

|

Всего основных средств |

6839,0 |

1042,0 |

7374 |

1150 |

Результаты расчета коэффициента износа занесем в таблицу 2.9.

Таблица 2.9

Анализ технического состояния (коэффициента износа) основных средств АО «Альфа Банк»

|

Группа основных средств |

На 31.12.2017 |

На 31.12.2018 |

Изменения |

||

|

+/- |

% |

||||

|

Здания и сооружения |

0,1408 |

0,1591 |

0,0183 |

113,0 |

|

|

Машины и оборудования |

0,1798 |

0,1453 |

- 0,0345 |

80,8 |

|

|

Транспортные средства |

0,1589 |

0,1495 |

-0,0094 |

94,08 |

|

|

Прочие основные средства |

0,1754 |

0,1633 |

-0,0121 |

93,10 |

|

Проведенные расчеты дают представление об изменении технического состояния основных средств. Увеличение коэффициента износа группе здания и сооружения на 0,0183, обусловлено низкими темпами обновления основных фондов данной группы. Уменьшение коэффициента износа наблюдается по таким группам [32]:

- транспортные средства – снижение равно 0,0094;

- машины и оборудование - на 0,0345;

- прочие основные средства – снижение коэффициента равно 0,0121.

Снижения коэффициента износа по данным группам свидетельствует о приросте основных средств за анализируемый период. Эффективность использования основных фондов характеризуется рядом показателей, которые делятся на общие и частные. К обобщающим показателям эффективности использования основных производственных фондов относят фондоотдачу, фондоемкость и рентабельность. Важнейшим показателем использования основных фондов является фондоотдача. Он характеризует объемы выпущенной продукции на один рубль основных производственных фондов [20, с.45].

Фондоотдача имеет прямую связь с показателями производительности и фондовооруженности. Для повышения уровня фондоотдачи необходимо, чтобы темпы роста производительности труда были выше, чем темпы роста фондовооруженности.

,

(4)

где, Фо – фондоотдача,

ВП – выпуск продукции, тыс. руб.,

ОСср. – среднегодовая стоимость основных фондов, тыс. руб.

Сср. = (ОСост.к + ОСост.н)/2

ОСср. 16 = (6239 + 6695)/2 = 6467

ОСср. 17 = (6239 + 5797)/2 = 6018

ОСср. 18 = (6224 + 5797)/2 = 6010,5

Фо 16 = 173377 / 6467 = 26,81

Фо 17 = 174631 / 6018 = 29,02

Фо18 = 178831/ 6010,5 = 29,75

Результаты расчетов фондоотдачи показывают эффективность использования основных средств. На 1 рубль основных средств приходится 26,81 рубля выручки в 2016 г., 29,02 руб. выручки – в 2017 году. В 2018 году данный показатель составил 29,75 руб.

Рис. 2.6. Динамика показателя фондоотдачи АО «Альфа Банк» за период 2016–2018 гг.

На уровень фондоотдачи на АО «Альфа Банк» влияют следующие факторы:

- увеличение объемов выручки предприятия с 173377 тыс. руб. в 2016 году, до 174631 тыс. руб. в 2017 году и до 178831 тыс. руб. в 2018 году;

- уменьшение среднегодовой стоимости основных фондов с 6467,0 тыс. руб. в 2016 году до 6010,5 тыс. руб. в 2017 году;

- изменение продолжительности работы единицы оборудования [21, с.100].

Фондоемкость - показатель, обратный фондоотдачи: он показывает сколько в среднем (по стоимости) используются на предприятии основные производственные средства для выпуска продукции стоимостью в 1 рубль.

(2.5)

где, Фе – фондоемкость,

ВП – выручка,

ОСср. – среднегодовая стоимость основных фондов.

Фе 16 = 6467 / 173377 = 0,0373

Фе 17 = 6018 / 174631 = 0,0344

Фе 18 = 6010,5 / 178831 = 0,0336

Рис. 2.7 Динамика показателей фондоемкости АО «Альфа Банк» за период 2016-2018 гг.

Измерение влияния факторов на результаты деятельности предприятия является обязательным и очень важным элементом методики экономического анализа. Факторы - это условия, движущие силы, необходимые для осуществления хозяйственных процессов, а также причин, влияющих на результаты изменения данных по отдельным показателям деятельности.

Анализ предполагает оценку степени влияния фактора на результативный показатель.

Среди основных задач факторного анализа выделяют следующие:

• отбор факторов, определяющих результативные показатели;

• классификация и систематизация факторов с целью обеспечения возможности системного подхода;

• определение формы зависимости между факторами и результатом;

• моделирование взаимосвязи между результатом и факторным показателем;

• расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

Как известно, эффективность использования основных средств, а именно изменение их фондоотдачи влияют на объем выручи банка. Поэтому предлагаем определить влияние таких факторов, как изменение среднегодовой стоимости основных средств и изменение их фондоотдачи на выручки АО «Альфа Банк». Для этого используем способ абсолютных разниц.

Влияние изменения среднегодовой стоимости основных средств равна произведению абсолютного изменения стоимости основных средств на базовый уровень фондоотдачи[32].

Влияние изменения фондоотдачи равно произведению абсолютного прироста фондоотдачи на среднегодовую стоимость основных средств за отчетный период. Суммарное влияние двух факторов равно абсолютному приросту выпуска продукции. Данные расчетов предоставлены в таблице 2.10.

Таблица 2.10

Анализ влияния фондоотдачи основных средств на объем реализации продукции АО «Альфа Банк»

|

Показатель |

2018 г. |

2017 г. |

Отклонение, +/- |

|

Среднегодовая стоимость основных средств, тыс. руб. |

6010,5 |

6018 |

-7,5 |

|

Фондоотдача |

29,75 |

29,02 |

0,73 |

На величину изменения повлияли такие факторы:

- изменение среднегодовой стоимости основных средств

∆ РПОС = ∆ ОС * Фо17, (2.6)

∆ РПОС = -7,5* 0,73= -5,48 тыс. руб.

- изменение фондоотдачи

∆ РПФо = ОС18 * ∆ Фо, (2.7)

∆ РПФ0 = 6010,5 * 0,73 = 4387,67 тыс. руб.

Вследствие уменьшения стоимости основных средств объем выручки уменьшился на 5,48 тыс. руб. Увеличение объема продукции за счет увеличения фондоотдачи составляет 4387,67 тыс. руб.

Фондоотдача представляет собой один из основных факторов, определяющих объем продукции предприятия, поэтому необходимо детально проанализировать, какие факторы в свою очередь влияют на нее. Исследуемые в экономическом анализе факторы различают по степени воздействия на результативный показатель.

По этому признаку выделяют факторы первого, второго, третьего порядков. Факторы первого порядка непосредственно влияют на показатель, увеличивая или уменьшая его. Из них начинают расчет, через них определяется влияние факторов второго порядка, а факторов третьего - через факторы второго и т.д. [8, с.55].

Проведенный анализ еще раз доказывает, что основным фактором, влияющим на объемы и результаты деятельности банка, является обеспеченность его активными основными средствами и эффективное их использование.

Улучшить использование основных средств и производственных мощностей можно благодаря: повышению использования производственных мощностей и основных средств в интенсивности и повышению их нагрузки в экстенсивности [13], соблюдению пропорциональности и сменности в работе основных средств (оборудования), активно выполненном процесса контроля. Интенсивный путь использования основных средств функциональных предприятий - это техническое перевооружение и повышение уровня обновления основных средств. Экстенсивное использование основных средств -это увеличение времени работы действующего оборудования (в течение смены, суток, месяца, квартала) и увеличение количества действующего оборудования во всей его структуре

3. ПУТИ ПОВЫШЕНИЯ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В АО «АЛЬФА БАНК»

Для повышения качества предоставления банковских услуг АО «Альфа Банк» может модернизировать инженерно-техническое оборудование. Для этого необходимо проводить инвестиционную деятельность на предприятии.

Основной задачей является максимальное повышение эффективности инвестиций, т.е. увеличения их отдачи при наименьших затратах. Чтобы увеличить отдачу вложений капитала, повысить гарантированность их дохода, необходима оценка предполагаемых инвестиционных проектов и выбор наиболее эффективного из вложений.

Для этого проведем анализ инвестиционных процессов, решений и прогнозов о приобретении парка основных средств [8, с.78]. Исходные данные для расчетов занесем в таблицу 3.1.

Таблица 3.1

Исходные данные для оценки эффективности инвестиционного проекта приобретения инженерно-технологического оборудования

|

Объем начальных инвестиций ІС, тыс. руб. |

Денежные потоки, генерированные данным инвестиционным проектом (базовая величина), Р, тыс. руб. за год |

Норма дисконта, r, % |

|

150 |

85 |

19 |

Комплексная оценка эффективности инвестиции предусматривает применение многочисленных методов, среди которых считаем целесообразным использовать следующие:

1) метод чистого приведенного дохода;

2) метод индекса рентабельности инвестиций;

3) метод внутренней ставки доходности инвестиций (проекта);

4) метод срока окупаемости (простой и дисконтированного) инвестиций.

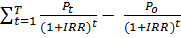

Чистый приведенный доход (NPV) - это денежная стоимость будущих поступлений или доходов, которую определяют, как сумму текущих эффектов за весь расчетный период, приведенных к началу первого года путем дисконтирования отдельно за каждый год разницы всех расходов и поступлений средств за период функционирования проекта по фиксированной предварительно определенной нормы дисконта.

Если в течение расчетного периода не инфляционных изменений в ценах, или расчеты проводят в базовых ценах, то значение NPV для постоянной нормы дисконта г вычисляют по формуле:

(3.1)

где, NPV – чистый приведенный доход (Net Present Value),

PV – приведенный доход (Present Value),

IC – объем начальных инвестиций (Investment Cost).

Приведенный доход рассчитываем по формуле:

(3.2)

где, t – порядковый номер периода времени реализации проекта (t = 1, 2, 3, …, T),

r – норма дисконта.

В случае, когда NPV> 0, проект следует принимать к реализации; если NPV <0, проект следует отклонить, потому что он убыточный; NPV = 0 - проект не прибыльный и не убыточный.

По результатам расчетов с использованием формулы (9), получаем:

= 259,9 тыс. руб.

NPV = 259,9 – 150 = 109,9 (тыс. руб.)

Согласно расчетов NPV > 0.

Из расчетов видно, что данный проект приобретения новой линии для производства является прибыльным. Его следует принимать к реализации.

Следующий метод оценки эффективности инвестиционного процесса является продолжением предыдущего. Он называется Метод определения индекса рентабельности (прибыльности) инвестиций (Profitability Index). Рассчитывается таким способом [13, c.99]:

(3.3)

где, PI – индекс рентабельности инвестиций.

Проект принимается при условии, если РИ больше единицы. Если РI равен 1, то доходность инвестиционного проекта отвечает альтернативной норме доходности (в этом случае NPV = 0). Если РИ меньше 1, то проект не принимается в связи с тем, что он не приносит дохода инвестору (в этом случае NPV будет отрицательным значением).

В отличие от NPV, индекс рентабельности инвестиций является относительным показателем. Благодаря этому критерий РИ является удобным показателем при выборе одного проекта из числа альтернативных, имеющих почти одинаковые значения NPV, или при формировании портфеля инвестиционных проектов с целью максимизации его чистой приведенной стоимости.

PI = = 1.73>1

Поскольку, PI> 1, то проект внедрения модернизированного инженерно-технического оборудования для ведения банковских услуг является рентабельным [19, c.176].

Для оценки эффективности инвестиционного проекта можно применить метод определения внутренней нормы доходности (Internal Rate of Return - IRR). Внутренняя норма доходности рассчитывается по формуле:

NPV = (3.4)

Таблица 3.2

Исходные данные для расчета IRR

|

Денежные потоки, генерированные данным проектом (базовая величина), Р, тыс. руб. в год |

85 |

|

1 |

2 |

|

T |

5 |

|

P0 |

-150 |

|

P1 |

71,43 |

|

P2 |

60,02 |

|

P3 |

50,45 |

|

P4 |

42,39 |

|

P5 |

35,61 |

Согласно расчетам, в программном обеспечении Microsoft Excel IRR =48,94%. Именно при такой ставке вложение инвестиций в данный проект будет нерентабельным, поскольку деятельность фирмы будет убыточной. В нашем случае, проект следует принять, поскольку r<IRR (19%<48.94%) Метод срока окупаемости проекта (инвестиций). Период простой окупаемости инвестиций (Payback Period, PP).

PP = min T

(3.5)

По результатам расчетов с использованием формулы (13), получаем:

PP = 2 <T = 5.

Рассчитан период простой окупаемости инвестиций меньше ожидаемого срока реализации проекта. Следовательно, данный проект является прибыльным.

Метод дисконтированного периода окупаемости (DPP). Дисконтированный период окупаемости инвестиций - это продолжительность времени, в течение которого дисконтированные прогнозные поступления денежных средств превышают дисконтированную сумму инвестиций, то есть это количество лет, необходимых для возмещения инвестиций [9, c.39].

Дисконтированный период окупаемости рекомендуется использовать, когда важным показателем при выборе проектов есть риск, потому что конкретный показатель позволяет оценить, в течение какого времени средства инвестора будут подпадать под угрозу.

DPP = min T

DPP рассчитывается по формуле:

(3.6)

Таблица 3.3

Расчет DPP приобретения нового инженерно-технического оборудования АО «Альфа Банк»

|

PV1 |

PV2 |

PV3 |

|

71,43 |

60,02 |

50,45 |

DPP = 3 года < T = 5 лет.

Рассчитанный период дисконтированного периода окупаемости инвестиций соответствует ожидаемому сроку реализации. Следовательно, данный проект эффективен. После экономического анализа инвестиций в покупку инженерно-технологического оборудования для предоставления банковских услуг выявлено, что проект является рентабельным. Чистый приведенный доход равен 109 900 руб. Срок окупаемости меньше запланированного срока реализации проекта и составляет 3 года, а дисконтированный - 5 лет, равен норме.

ЗАКЛЮЧЕНИЕ

Выполнив курсовую работу, следует сделать следующие выводы.

Для эффективной работы любо кредитной организации желательно обеспечить тенденцию роста активной части. Для этого нужно осуществлять дальнейшую модернизацию и обновление парка основных средств. Основным источником финансового обеспечения воспроизводства основных средств предприятий остаются собственные средства.

Одна из самых важных функций, которую выполняют коммерческие банки России, - это посредничество в получении кредита. Последнее проводится за счет перераспределения денег, освобождающихся на некоторый период времени в процессе обращения фондов различных предприятий и денежных средств частных особ. Вообще, своей активной деятельностью банки способствуют максимальному уменьшению степени риска и неопределенности в экономической сфере жизни страны.

Собственные средства банка – это совокупность различных по назначению фондов обеспечивающих экономическую независимость и стабильность функционирования банка.

Собственные средства заключают в себе: уставный фонд, специальные фонды банка, амортизацию основных средств, фонды экономического стимулирования, средства, направленными банком из прибыли на производственное и социальное развитие, фонд переоценки валютных средств, прибыль текущего года и прошлых лет, а также, резервные фонды, созданные для покрытия рисков по отдельным банковским операциям. Объектом курсовой работы является АО «Альфа Банк». АО «Альфа-Банк» был основан в 1990 году. Данная кредитная организация является универсальным банком, который осуществляет все виды банковских операций, которые представлены на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, лизинг, факторинг иторговое финансирование. Надо сказать, что АО «Альфа-Банк» является крупнейшим частным финансовым институтом России по размеру совокупных активов, совокупному капиталу, кредитному и депозитному портфелям. На территории России у Банка открыто более 750 подразделений. В Банковскую группу также входят иностранные финансовые компании, в том числе дочерний Банк в Нидерландах, финансовая компания на Кипре.

Эффективность использования основных фондов характеризуется рядом показателей, которые делятся на общие и частные. К обобщающим показателям эффективности использования основных производственных фондов относят фондоотдачу, фондоемкость и рентабельность. Важнейшим показателем использования основных фондов является фондоотдача. Он характеризует объемы выпущенной продукции на один рубль основных производственных фондов

Значительный удельный вес в структуре пассивов приходится на средства клиентов, процент которого составляет 69%. Далее проанализируем ликвидность баланса за период 2016-2018 года. Анализ ликвидности показывает потенциальные и реальные тенденции, свидетельствующие об ухудшении ликвидности баланса банка, провести анализ факторов, вызвавших развитие отрицательных тенденций, и принять соответствующие меры по корректировке ситуации.

Проведенный анализ еще раз доказывает, что основным фактором, влияющим на объемы и результаты деятельности банка, является обеспеченность его активными основными средствами и эффективное их использование.

Улучшить использование основных средств и производственных мощностей можно благодаря: повышению использования производственных мощностей и основных средств в интенсивности и повышению их нагрузки в экстенсивности, соблюдению пропорциональности и сменности в работе основных средств (оборудования), активно выполненном процесса контроля.

СПИСОК ЛИТЕРАТУРЫ

- Андреева В.И. Делопроизводство: Практ. Пособие/В. И. Андреева: 8-е изд., перераб. и доп. – М.: ЗАО «Бизнес-школа “Интел-Синтез”», 2015. – 192 с.

- Алексеева Г.Н. Теория бухгалтерского учета: Учебное пособие/Г. Н. Алексеева. - Тамбов: Издво Тамб. гос. техн. ун-та, 2014. 164 с.

- Банки и небанковские кредитные организации и их операции [Электронный ресурс]: учебник / под ред. Е.Ф. Жукова, Н.Д. Эриашвили. – Москва: ЮНИТИ-ДАНА, 2015. – 559 c.

- Букирь М. Я. Кредитная работа в банке [Электронный ресурс]: методология и учет: [учеб. пособие] / М. Я. Букирь. – Москва: ЦИПСиР, 2014. – 238 с.

- Баранов А. В Сравнительная характеристика формирования показателей отчетности о прибылях и убытках в отечественной и зарубежной практике /А. В. Баранов, А. Е. Жминько // Международный бухгалтерский учет. 2017. № 8. С. 46-50.

- Башкатов В.В. Учет и признание расходов по подбору персонала организации /В. В. Башкатов, А. С. Мельникова // Современный взгляд на будущее науки Сборник статей Международной научно-практической конференции. г. Уфа, Республика Башкортостан, 2014. – С. 20.

- Бгане Ю. К. «Пределы регулирующего влияния государства на развитие сферы потребительских услуг» / Ю. К. Бгане, А. В. Стягун, З В. Хетагурова//Вестник Адыгейского государственного университета, № 1 (138), 2014. С. 27-32.

- Бондаренко С. В. Институциональный климат малого бизнеса России // С. В. Бондаренко, Т. И. Бондаренко // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2014. № 101. С. 1357- 1366.

- Бондаренко С. В. Сравнительный анализ методик оценки кредитоспособности заемщика / С.В. Бондаренко, Е. А. Сапрунова // Финансы и кредит. 2016. № 24 (312). С. 12-17.

- Васильев В. П. Оценка экономической устойчивости сельскохозяйственных организаций /В. П. Васильев // Исследование инновационного потенциала общества и формирование направлений его стратегического развития материалы III Научный журнал КубГАУ, №110(06), 2015 года http://ej.kubagro.ru/2015/06/pdf/62.pdf 13 Международной научно-практической конференции. Юго-Западный государственный университет, редколлегия: редколлегия: Горохов А.А. (ответственный редактор) и др. – Курск, 2016 – С. 82-84.

- Васильев В.П. Экономическая устойчивость сельскохозяйственных организаций на Кубани: состояние, проблемы обеспечения / В.П. Васильев // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2015. – № 96. – С. 857-866.

- Васильева Н.К. Анализ устойчивости продовольственной безопасности в регионах юга России / Н.К. Васильева, С.М. Резниченко, В.П. Васильев // Труды Кубанского государственного аграрного университета. – 2014. – № 35. – С. 14-20.

- Ворокова Н. Х. Современные проблемы анализа рынка труда в России / Н. Х. Ворокова, А. Е. Жминько, Н. С. Жминько // Научное обозрение. 2015. № 2. С. 282-284.

- Горелова Г. В. Моделирование рынка труда: комплексный подход / Г. В. Горелова, А. Е. Жминько, А.М. Ляховецкий // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2015. № 3 (104). С. 188-195.

- Жминько А.Е. Сущность и экономическое содержание прибыли // Экономический анализ: теория и практика. 2008. № 7. С. 60-64 22. Жминько А.Е. Сущность производственных запасов, как оборотных активов организации / А.Е. Жминько, Т.А. Литвинова // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2016. № 99. С. 813-818.

- Золотова Е.А. Учет и операционная деятельность в коммерческих банках [Электронный ресурс]: учеб. пособие / Е.А. Золотова. – 2-е изд., перераб. и доп. – Москва: Финансы и статистика, 2015. – 207 с.

- Кацко И.А. Элементы теории многокритериальных решений в системных исследованиях / И.А. Кацко, Д.А. Крепышев, А.Е. Сенникова // Труды Кубанского государственного аграрного университета. 2015. № 32. С. 7-13.

- Колесников, М.В. Адаптивная идентификация трендов развития сложных социально-экономических процессов / М.В. Колесников, А.М. Ляховецкий, А.Е. Сенникова // Вестник Университета (Государственный университет управления). 2016 № 14-1. С. 164-167.

- Кучеренко С.А. Достоверная оценка финансового состояния, как фактор экономической безопасности субъектов сельского хозяйства / С.А. Кучеренко С.А., Жминько Н.С. // В сборнике: Наука, образование, общество: тенденции и перспективы Сборник научных трудов по материалам Международной научнопрактической конференции: в 5 частях. ООО "АР-Консалт". Москва, 2014. С. 13-16. Научный журнал КубГАУ, №110(06), 2015 года http://ej.kubagro.ru/2015/06/pdf/62.pdf 14

- Кучеренко С. А. Прогнозирование банкротства сельскохозяйственных организаций, монография / С. А. Кучеренко. – Краснодар: КубГАУ, 2016. – 2018 с.

- Лысенко Н.А. Документирование управленческой деятельности на предприятии: делопроизводство и корреспонденция / Н.А. Лысенко // Учеб. -метод. пособие / Р-на-Д: МарТ. – 2016. – 272 с.

- Мельник М. В. Экономический анализ в аудите: учеб. пособие / М. В. Мельник, В. Г. Когденко. М.: ЮНИТИ-ДАНА, 2017. - 543 с

- Поленова С.Н. Теория бухгалтерского учета: учебник/ Поленова С.Н. – Электрон. текстовые данные. – М.: Дашков и К, 2015. – 464 с.

- Пашков Д.В. Обзор современных систем автоматизации делопроизводства и документооборота / Д.В.Пашков // Документооборот и Делопроизводство. – 2016. –№ 5. – С. 10-19.

- Печникова Т.В. Практика работы с документами в организации: Учеб. пособие для вузов / Т. В. Печникова, А.В. Печникова. – М.: ЭМОС, 2017

- Печникова Т.В. Документационное обеспечение деятельности организации / Т.В. Печникова // Учеб. Пособие / М.: Ассоц. авторов и издателей "Тандем": "Экмос". – 2010. – 208 с.

- Сигидов Ю.И. Бухгалтерское дело: учеб. пособие / Ю.И. Сигидов, А.И. Трубилин, И. А. Заболотная. – изд. 2-е перераб. и доп. – Краснодар: Кубанский ГАУ, 2015. – 540 с.

- Сигидов Ю.И/ Теория бухгалтерского учета: учеб. пособие/ Ю.И. Сигидов, А.И. Трубилин. – 3-е изд., перераб. и доп. – Краснодар: КубГАУ, 2016. – 521 с.

- Усатова Л.В. Бухгалтерский учет в коммерческих банках [Электронный ресурс]: учеб. пособие / Л.В. Усатова, М.С. Сероштан, Е.В. Арская. – 5-е

- Сапрунова Е.А. Устойчивость развития аграрного сектора экономики в условиях риска / Е.А. Сапрунова, В.П. Васильев // АПК: Экономика, управление. – 2017. – № 10. – С. 46-52.

- http://www.consultant.ru/popular/bank/ – официальный сайт компании «КонсультантПлюс»

- https://alfabank.ru/ – официальный АО «Альфа Банк»

ГРУППА АО «АЛЬФА-БАНК»

КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ

НА 31 ДЕКАБРЯ 2018 ГОДА

|

АКТИВЫ |

31 декабря 2018 |

31 декабря 2017 |

|

Денежные средства и их эквиваленты |

297545630 |

262783080 |

|

Обязательные резервы на счетах в центральных банках |

18811136 |

15959613 |

|

Торговые ценные бумаги |

41711674 |

54505441 |

|

Средства в других банках |

234425907 |

182236462 |

|

Кредиты и авансы клиентам |

1569529970 |

1323028347 |

|

Инвестиции |

274534278 |

285122941 |

|

Прочие фнансовые активы |

35891498 |

67141475 |

|

Прочие активы |

5543731 |

5708509 |

|

Основные средства и нематериальные активы |

38568128 |

40764495 |

|

Гудвилл |

1935409 |

1935409 |

|

Текущие требования по налогу на прибыль |

609290 |

1040844 |

|

Отложенный налоговый актив |

17992659 |

15372950 |

|

Всего активов |

2548977557 |

2269604624 |

|

ОБЯЗАТЕЛЬСТВА |

||

|

Средства других банков |

105172778 |

165283081 |

|

Средства клиентов (не кредитных организаций) |

1759562862 |

1732382084 |

|

Выпущенные долговые обязательства |

159005565 |

187665713 |

|

Синдицированные и прочие кредиты |

22359741 |

19595825 |

|

Субординированные кредиты |

79185089 |

97151487 |

|

Прочие финансовые обязательства |

50357439 |

105398421 |

|

Прочие обязательства |

12724205 |

12010342 |

|

Текущие обязательства по налогу на прибыль |

6780127 |

4511922 |

|

Отложенные налоговые обязательства |

6116346 |

5047173 |

|

Итого обязательства |

2201264152 |

1969046048 |

|

Собственный капитал |

||

|

Уставный капитал |

62677934 |

62677934 |

|

Эмиссионный доход |

11525541 |

11525541 |

|

Бессрочные облигации участия в займе |

40343027 |

42581190 |

|

Фонд переоценки по справедливой стоимости инвестиций |

771560 |

(91739) |

|

Фонд переоценки основных средств |

2266598 |

2993552 |

|

Фонд накопленных курсовых разниц |

7139902 |

5244182 |

|

Нераспределенная прибыль (непокрытый убыток) |

219174833 |

174504305 |

|

Чистые активы, принадлежащие собственникам |

343899995 |

299434965 |

|

Неконтролирующая доля |

3813410 |

1123611 |

|

Итого собственный капитал |

347713405 |

300558576 |

|

Итого обязательств и собственного капитала |

2548977557 |

2269604624 |

26 апреля 2019

Зам председателя правления, главный финансовый директор Чухлеб А.Е.

Заместитель главного бухгалтера М.В.Шейко

- Социально-психологический климат организации (Понятие социально-психологического климата)

- Профессиональный стресс в управленческой деятельности (Практика управления стрессом в организации)

- Невербальные проявления эмоциональных состояний человека (Природа и сущность невербального общения)

- Применение процессного подхода для оптимизации бизнес-процессов (Анализ применяемых технологий для моделирования бизнес-процессов бюджетирования в компании ОАО «АК ЛМЗ»)

- Исследование понятие переменной в программировании, виды и типы переменных

- Сущность процессного подхода в управлении организацией

- Кадровая стратегия в системе стратегического управления организацией (Понятие и сущность кадровой стратегии предприятия)

- Финансы акционерного общества (Понятие, сущность, цели и задачи анализа финансового состояния предприятия)

- Товароведная характеристика ассортимента и потребительских свойств кондитерских изделий

- Управление запасами предприятия на примере аптеки

- Понятие менеджмента. Менеджер и предприниматель

- Характеристика общей теории права и государства как науки и учебной дисциплины (Теории о понятии права)