Анализ построения системы управления рисками в организации»

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Деятельность любого экономического субъекта сопряжена с различного рода рисками. В рыночных условиях предприниматели и организации осуществляют свою деятельность на свой риск и под свою имущественную ответственность.

Под риском понимается влияние неопределенности на цели, которые могут иметь различные аспекты и могут относиться к различным уровням: стратегический уровень, организационный, уровень проекта, продукции или процесса.

В каждой отрасли финансово-экономической деятельности риски имеют собственную специфику, обусловленную индивидуальностью факторов, участников процесса и общих условий. В случае с вложением капиталов под риском понимают, прежде всего, вероятность несоответствия реальных доходов от инвестиций ожидаемым, то есть неэффективность размещения средств в тот или иной актив.

Цель данной работы: изучить управление рисками в современном менеджменте.

Задачи, которые необходимо решить в ходе работы:

- Рассмотреть теоретические аспекты изучения управления рисками в предпринимательской деятельности компании;

- Выполнить анализ управление рисками в предпринимательской деятельности компании ООО «Три кита»;

- Предложить проект мероприятий по снижению рисков в предпринимательской деятельности ООО «Три кита».

Предмет данной работы: риски в деятельности организации.

Объект данной работы: ООО «Три кита».

Методы исследования. При написании курсовой работы использовались следующие методы исследования: анализ, синтез, обобщение, классификация, систематизация и др.

Структура курсовой работы: Работа состоит из введения, 3 глав, заключения и списка использованной литературы.

В первой главе рассмотрено понятие рисков деятельности компании, классификация предпринимательсих рисков, а также особенности управления рисками.

Вторая глава курсовой работы посвящена общей характеристике ООО «Три кита», здесь изучены внутрифирменный контроль и оценка эффективности деятельности ООО «Три кита», риски продаж скоропортящейся продукции.

В третьей главе предложен проект мероприятий по снижению рисков в коммерческой деятельности ООО «Три кита».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ РИСКОВ В ДЕЯТЕЛЬНОСТИ КОМПАНИИ

1.1 Понятие рисков деятельности компании

Изучение экономической литературы в области анализа и оценки рисков позволило выявить основные виды рисков, присущих деятельности производственным предприятиям (Рисунок 1)[1].

Рисунок 1. Основные виды рисков[2]

Современная экономическая обстановка, как внутри страны, так и на международной арене, позволяет выделить все большее количество различных рисков. Однако степень их влияния различна для каждой отдельной отрасли. Так в сельском хозяйстве, животноводстве, рыболовстве наибольшее внимание следует уделять природно-климатическим рискам.

В здравоохранении и образовании будут преобладать политические и социально-демографические риски. У предприятий и организаций инновационной направленности отдельное внимание следует уделить техническим и профессиональным рискам. Такие виды рисков, как динамические и статические, субъективные и объективные в большей степени проявляются в процессе принятия решений финансового характера, то есть при совершении сделок на валютном, фондовом рынках.

В процессе осуществления экономической деятельности предприятия всегда проявляется определенный риск. Как правило, он связан с определенными экономическими последствиями принимаемых управленческих решений, и напрямую влияет на формирование финансовых результатов.

Риск проявляется по всем направлениям деятельности предприятия: начиная изучения спроса и заканчивая реализацией готовой продукцией. То есть в процессе осуществления маркетинговой, производственной и коммерческой деятельности.

Проявление риска связано с различными факторами. Их возникновение может быть обусловлено и некими внешними причинами, которые невозможно предотвратить, но, как правило, можно учесть заранее. Такие риски как правило носят хозяйственный характер и проявляются в виде изменения внешних условий ведения бизнеса.

Любое проявление риска влечет за собой финансовые последствия. Вариация таких финансовых последствий может быть довольно значительной. Правильная оценка риска может повлиять на получение дополнительных доходов для предприятия. Недооценка риска или его полное отвержение может обернуться финансовыми потерями.

1.2. Классификация предпринимательских рисков

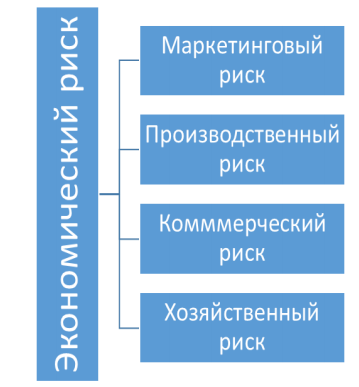

Сущность и экономическая природа приведенных выше рисков позволила выделить четыре основные группы экономических рисков. К ним относятся: маркетинговые, коммерческие, производственные и хозяйственные риски (Рисунок 2). Их общее влияние на результативность деятельности производственного предприятия будет проявляться в виде экономического риска.

Под маркетинговыми рисками понимается возможность потери финансовых ресурсов вследствие недооцененности рынка и покупательской способности потребителей. Риски, присущие маркетинговой деятельности чаще всего проявляются в виде снижения объемов продаж в стоимостном и количественном выражении. Их возникновение, в первую очередь, связано с недостаточным изучением информации о внешней и внутренней среде компании и т. п.

Рисунок 2. Риски, оказывающие влияние на деятельность производственного предприятия[3]

Коммерческие риски возникают в процессе осуществления заготовительно–сбытовой деятельности предприятия. Основными причинами проявления коммерческих рисков, можно назвать, упущенные возможности снижения расходов и затрат при осуществлении торгово – посреднической деятельности. К ним относятся: недостаточное изучение рынка товаров и услуг; увеличение расходов и затрат на продвижение товаров и услуг в следствие нерационального использования финансовых ресурсов и т. д.

Риски присущие производственной деятельности связаны, прежде всего, с действиями работников и организацией производственного процесса. Производственными рисками признается снижение объемов производства за счет нерационального распределения трудовых обязанностей, увеличение простоев оборудования (как по вине работников, так и по причине морального и физического износа оборудования), неэффективное использование материальных ресурсов.

Хозяйственные риски проявляются в процессе осуществления финансово–хозяйственной деятельности и связаны с неблагоприятными условиями ведения бизнеса. Они носят случайный характер, их влияние невозможно предотвратить.

К хозяйственным рискам можно отнести финансовые потери от повышения тарифов (на воду, электроэнергию, транспортные расходы), изменения курса национальной валюты, изменения законодательства о налогах и т. д.

Экономические риски - это риски, обусловленные неблагоприятными условиями экономики предприятия или всей страны[4]. Другими словами — это совокупность маркетинговых, коммерческих, производственных и хозяйственных рисков, проявляющихся на разных уровнях хозяйствования и затрагивающих весь цикл экономической жизни предприятия на всем протяжении его существования.

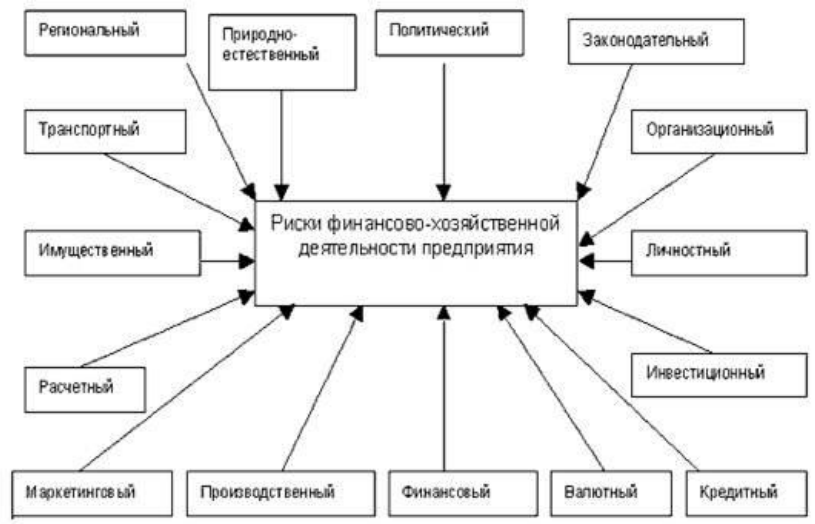

Обобщенная классификация экономических рисков предприятия представлено на рисунке 3.

Рисунок 3. Классификация предпринимательских рисков, [1]

Таким образом, возникновение интереса к процессу управления риском в финансово-хозяйственной и, в частности, в инвестиционной деятельности компаний связано с увеличивающейся динамичностью и нестабильностью мировой экономической системы.

Подводя итог, можно сказать, что риск — это неотъемлемый атрибут экономической деятельности производственного предприятия. Ведение бизнеса всегда сопровождается определенными рисками. Многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать. И при этом избежать финансовых потерь можно только грамотно определив природу происхождения риска.

1.3. Особенности управления рисками

В процессе управлении рисками важно определить возможные области возникновения риска по отношению к конкретной фирме.

Различные отрасли по-разному реагируют на возможность экономического роста и принятия рисков, а так же управление ими. Фармацевтические компании высоко оценивают свою способность быстро реагировать на появляющиеся возможности роста и использовать их: 52 % компаний утверждают, что хорошо справляются с этой задачей, а среди всех респондентов этот показатель составляет 41 %.

Лишь 23% компаний используют формальные методы управления рисками, 21% осознают скорость реализации риска, и менее половины компаний ответили, что понимают, как реагировать на риск. Компании в сфере здравоохранения намного чаще, чем остальные респонденты, утверждают, что они успешно выявляют возможности раньше своих конкурентов. При этом они реже, чем остальные участники опроса, используют формальные инструменты и методы управления рисками (45 %).

Компании сектора финансовых услуг имеют самые высокие показатели по устойчивости к рискам и намного опережают других в анализе данных. Например, 73 % компаний сектора используют ключевые индикаторы риска (КИР), а в целом их используют 53 % респондентов.

Кроме того, у этих компаний риск-менеджмент и стратегическое планирование взаимосвязаны. Промышленные предприятия реже утверждают, что они способны адаптироваться к новым рискам. Лишь 35 % компаний утверждают, что имеют такую способность, тогда как среди всех участников опроса этот показатель равен 49 %. 56 % технологических компаний успешно выявляют новые возможности по сравнению с другими, среди всех участников опроса этот показатель равен 45 %.

Действительно, компании из отрасли высоких технологий, информации, коммуникаций и индустрии развлечений (TICE) лидируют почти по каждому показателю, связанному с чувствительностью к рискам, хотя отстают по многим показателям устойчивости к рискам.

Например, лишь 23 % компаний утверждают, что их сотрудники понимают, что такое управление непрерывностью деятельности. Компании розничной торговли и производители потребительских товаров в большей степени занимаются расширением ассортимента продукции и активнее выходят на новые рынки. 45 % компаний розничной торговли изменили свои технологические платформы в целях использования новых возможностей. А по всему сектору производства потребительских и промышленных товаров и услуг (CIPS) этот показатель равен 33%.

Представим характеристику развития риск-менеджмента в России (табл.1)

Таблица 1

Характеристика развития риск-менеджмента в России

Подводя итог, можно сказать, что риск — это часть экономической деятельности любого предприятия. Ведение бизнеса всегда сопровождается определенными рисками. Система управление рисками является комплексом мероприятий, которые направлены на прогнозирование наступления рисков и немедленного реагирования в принятии мер в целях предотвращения или устранения.

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЕ РИСКАМИ В КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ КОМПАНИИ ООО «ТРИ КИТА»

2.1 Общая характеристика ООО «Три кита»

«Три кита» выступает одним из крупнейших компаний-производителей продуктов питания, а также напитков. Компания является экспертом в области питания и здорового образа жизни.

Кредо компании «Три кита» - изменять жизнь к лучему, предлагать потребителям качественные продукты.

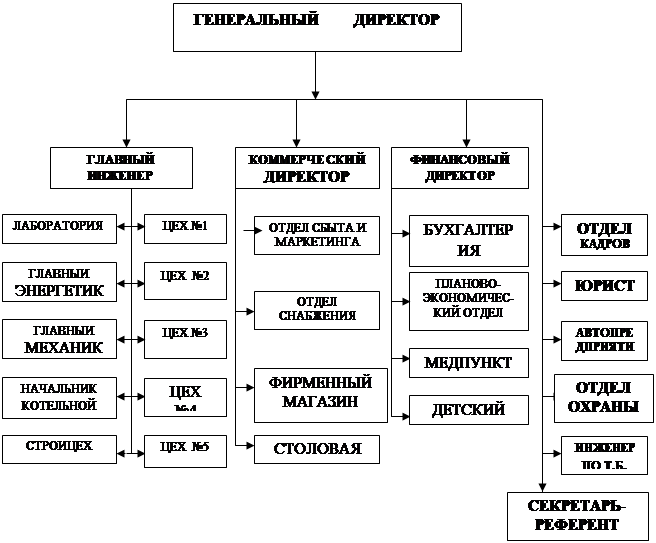

Организационная структура на кондитерской фабрике «Три кита» в России представлена на рисунке 4.

Рисунок 4- Система управления кондитерской фабрики «Три кита»

На протяжении нескольких лет ОАО «Три кита» становится участником TOP 100 крупнейших компаний Омской области. По данным аналитического центра «Эксперт Сибирь» в 2011 году кондитерская фабрика вошла в число 400 Крупнейших компаний Сибири.

2.2. Внутрифирменный контроль и оценка эффективности деятельности ООО «Три кита»

Рассмотрим ниже технико-экономические показатели работы предприятия ООО «Три кита» за 2014-2016 годы и проведем сравнительный анализ (табл. 2).

Таблица 2.

Технико-экономические показатели ООО «Три кита» за период 2014-2016

|

Показатель |

2014 год |

2015 год |

2016 год |

Отклонение, +/- |

Отклонение, % |

||

|

2014 г. к 2015 г. |

2015 г. к 2016 г. |

2014 г. |

2015 г. к 2016 г. |

||||

|

к 2015 г. |

|||||||

|

1. Выручка, тыс. руб. |

14562 |

15695 |

17804 |

1133 |

2109 |

107,78 |

113,44 |

|

2. Себестоимость, тыс. руб. |

10128 |

11311 |

13413 |

1183 |

2102 |

111,68 |

118,58 |

|

3. Рентабельность основной деятельности, % |

31,67 |

27,31 |

23,56 |

-4,36 |

-3,75 |

86,23 |

86,27 |

|

4. Затраты на оплату труда, тыс. руб. |

4956 |

5178 |

5214 |

222 |

36 |

104,48 |

100,70 |

|

5. Фондоотдача основных средств |

36,31 |

37,28 |

39,04 |

0,97 |

1,76 |

102,66 |

104,73 |

В результате сравнительно анализа технико-экономических показателей предприятия ООО «Три кита» на лицо скачкообразное развитие. В период 2014 - 2015 года произошло улучшение финансового положения ООО «Три кита» по всем статьям данных показателей. Так выручка ООО «Три кита» увеличилась на 1133 тыс. рублей.

Себестоимость ООО «Три кита» увеличилась на 1183 тыс. руб. Снижение себестоимости не привело к росту рентабельности предприятия ООО «Три кита» в целом к концу 2015 года, в том числе рентабельность основной деятельности снизилась на 1,35%.

Для 2015 - 2016 года характерно увеличение выручки на 2109 тыс.руб.. Основополагающей тенденцией данного периода можно считать увеличением себестоимости ООО «Три кита», по сравнению с предыдущим периодом, рост себестоимости на 2102 тыс. руб.

Для оценки эффективности деятельности предприятия используют группу показателей рентабельности.

Результаты расчета показателей рентабельности ООО «Три кита» за 2014 – 2016 гг. представлены в таблице 3.

Таблица 3

Расчет показателей рентабельности ООО «Три кита» за 2014 – 2016 гг.

|

Показатель |

Расчет |

2014 год |

2015 год |

2016 год |

Темп роста, % |

|

Рентабельность продаж, % |

Прибыль от продаж / Выручка х 100 |

27,9 |

24,94 |

22,06 |

79,1 |

|

Чистая маржа, % |

Чистая прибыль / Выручка*100 |

22,03 |

19,69 |

17,75 |

80,6 |

|

Рентабельность основной деятельности, % |

Прибыль от продаж / Себестоимость проданных товаров х 100 |

40,13 |

34,6 |

29,2 |

72,8 |

|

Рентабельность активов (брутто), % |

Прибыль до н/о и % / Активы*100 |

59,01 |

62,75 |

58,45 |

99,1 |

|

Рентабельность собственного капитала, % |

Прибыль чистая /Капитал собственный*100 |

135,53 |

148,77 |

152,14 |

112,3 |

Все показатели рентабельности предприятия ООО «Три кита» тенденцию снижения. Рентабельность продаж ООО «Три кита» за анализируемый период снизилась на 20,9%. Это связано со снижением выручки от продаж и увеличением себестоимости, а значит, в управленческой политике предприятия ООО «Три кита» необходимо проанализировать выгодность выпускаемой продукции, регионов сбыта, сегментов рынка и т.д. рентабельность активов снизилась с 59,01% до 58,45%., рентабельность собственного капитала ООО «Три кита» составила в 2016 году 152,14%, ростсоставил 12,3%.

2.3. Риски продаж скоропортящейся продукции

Процессы реализации продукции с ограниченным сроком хранения потенциально являются источником существенных убытков. Убытки здесь связаны с неопределенностью состояния среды (рынка) и, следовательно, масштабов потерь. В этих условиях важно формировать сбалансированную политику управления продажами.

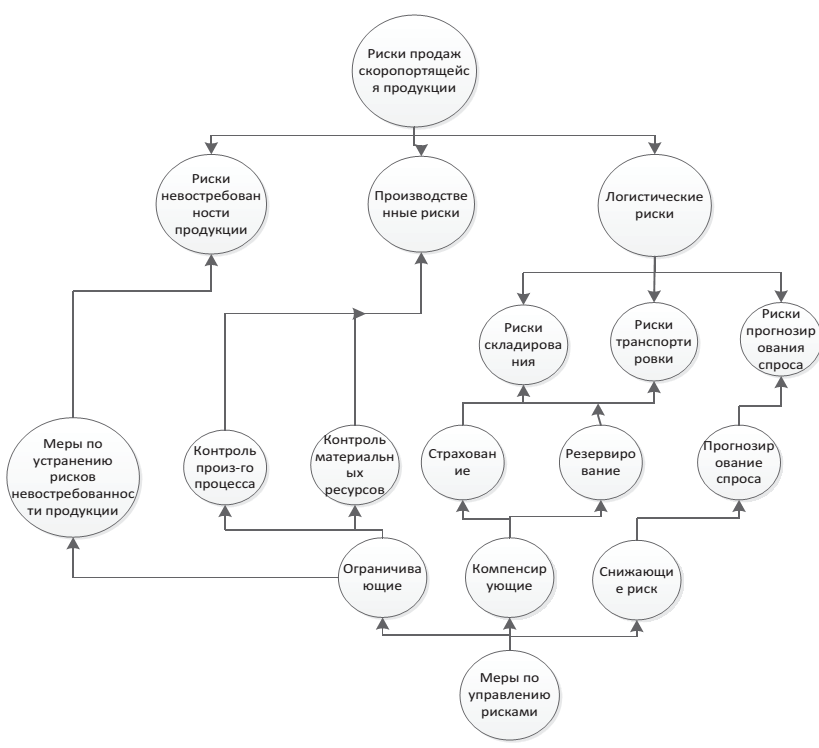

Онтологическая модель описанной проблемы представлена на рисунке 5.

Рисунок 5 – Внутрифирменный контроль при управления рисками

Риски продаж ООО «Три кита» включают в себя, в частности, следующие классифицированные риски[5]:

1. Риски недостаточной востребованности продукции.

2. Производственные риски.

3. Логистические риски.

3.1. Риски транспортировки.

3.2. Риски хранения готовой продукции.

3.3. Риски прогнозирования спроса.

Для снижения последствий от реализации выявленных рисков были разработаны принципы организации и проведения на предприятии мероприятий по снижению риска и ограничению размеров ущерба[4].

Рассмотрим процесс продажи скоропортящейся продукции на примере ООО «Три кита». Производственный процесс состоит из четырех функций:

1) прогнозирование спроса;

2) производство продукции, на основе составленного плана производства;

3) складирование готовой продукции;

4) транспортировка и реализация продукции.

При выполнении каждой из этих функций проявляются определенные риски. Так при планировании спроса возникает риск неправильного планирования спроса. Для предотвращения данного риска необходимо сформировать команду квалифицированных менеджеров для прогнозирования ситуации на рынке и планирования продаж.

При производстве продукции, возникают риски нарушения технологии производства.

Для их устранения необходимо особое внимание уделить подготовке квалифицированных технологов и разработать меры по их мотивации.

Так же имеют место риски поломки оборудования и риски стихийных бедствий. Для компенсации данных рисков необходимо создать денежные и материальные резервы и застраховать имущество. Данные методы следует использовать также при складировании и транспортировке продукции.

При реализации продукции должны быть предусмотрены меры по снижению рисков возникновения «невостребованной продукции».

Риск, в предпринимательской деятельности, неизбежен. Однако в этих условиях можно и нужно работать. Разработанная онтологическая модель в рамках используемой методологии может быть преобразована в имитационную модель, используя которую может быть получена оптимальная политика управления рисками.

ГЛАВА 3. ПРОЕКТ МЕРОПРИЯТИЙ ПО СНИЖЕНИЮ РИСКОВ В КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ООО «ТРИ КИТА»

На наш взгляд целесообразным представляется показать дерево проблем ООО «Три кита», данные рисунка 6.

Недостаточно эффективная работа

ООО «Три кита»

Устаревшее оборудование

Высокая доля пос-тоянных расходов

Отсутствие новых видов товарной продукции

Не полная загрузка производственной мощности

Нестабильность рынка продаж

Рост себестоимости товарной продукции

Рост транс-портных расходов

Отсу-тствие продаж в странах СНГ

Пере-расход электроэнергии

Несовершенст-во структуры отдела маркетинга, не способствующей поиску новых изделий

Рис. 6. Дерево проблем ООО «Три кита»

Дерево решений ООО «Три кита» представлено на рисунке 6.

Используя дерево решений, руководитель находит путем возврата от второй точки к началу наиболее предпочтительное решение – наращивание производственных мощностей ООО «Три кита».

Повышение эффективности производственной деятельности ООО «Три кита»

Максимальное использование производственных площадей

Снижение себестоимости товарной продукции

Увеличение доли рынка продаж

Реализация путем выделениявспомога-тельных цехов в самостоятельные дочерние предприятия

Возможность выбора покупки услуг у дочерней компании и сторонних организаций

Покупка нового оборудования

Проведение маркетинговых исследований

Введение группы промышленно-го маркетинга

Рис. 7. Дерево решений ООО «Три кита»

Предложим следующий проект. Основная цель оценки проекта – это обоснование его коммерческой состоятельности, что предполагает полное возмещение вложенных средств и получение прибыли в перспективе.

В условиях современного мира, к программному обеспечению можно отнести более двух десятков программ, однако, если учитывать специфику бизнеса ООО «Три кита», возможно ограничиться лишь 5–6 продуктами (табл. 4).

Таблица 4.

Описание более распространенных программ для управления инвестициями в рамках деятельностиООО «Три кита»

|

Программа |

Разработчик |

Информация |

|

ProjectExpert 7 |

Про-Инвест IT |

www.pro-invest.com/it |

|

ИНВЕСТОР 8.2 |

ИНЭК |

www.inec.ru |

Одной из более популярных среди российских пользователей является программа Project Expert 7.

Таким образом, было предложено использовать программу Альт-Инвест для анализа инвестиционных рисков, так как она обладает рядом преимуществ и достаточно недорогая.

Исходя из предположенного эффекта составим таблицу

Таблица 5.

Экономический эффект от мероприятия

|

Показатель |

2016 г. |

Предполагаемый темп роста |

Предполагаемое значение от внедрения мероприятий |

|

Запасы |

5595484 |

83 % |

4654451,7 |

|

Прибыль от продаж |

719450 |

105 % |

755422,5 |

|

Себестоимость товаров и услуг |

1214977 |

93 % |

1129928,61 |

|

Дебиторская задолженность |

865667 |

92 % |

796413,64 |

|

Кредиторская задолженность |

5551469 |

105 % |

5829042,45 |

Таким образом, после внедрения предложенных мероприятий предположительно запасы сократятся на 951232,28 тыс. руб., прибыль от продаж увеличится на 35972,5 тыс. руб., себестоимость товаров и услуг сократится на 85048,39 тыс. руб., дебиторская задолженность сократится на 69253,36 тыс. руб. и кредиторская задолженность увеличится на 277573,45 тыс. руб. Данное изменение показателей в целом благоприятно скажется на деятельности предприятия, поэтому автоматизацию анализа инвестиционных рисков целесообразно провести в ООО «Три кита».

ЗАКЛЮЧЕНИЕ

Итак, цель данной работы можно считать достигнутой: были изучены предпринимательские риски организации.

Риск проявляется по всем направлениям деятельности предприятия: начиная изучения спроса и заканчивая реализацией готовой продукцией. То есть в процессе осуществления маркетинговой, производственной и коммерческой деятельности.

Проявление риска связано с различными факторами. Их возникновение может быть обусловлено и некими внешними причинами, которые невозможно предотвратить, но, как правило, можно учесть заранее. Такие риски как правило носят хозяйственный характер и проявляются в виде изменения внешних условий ведения бизнеса.

Риски присущие производственной деятельности связаны, прежде всего, с действиями работников и организацией производственного процесса. Производственными рисками признается снижение объемов производства за счет нерационального распределения трудовых обязанностей, увеличение простоев оборудования, неэффективное использование материальных ресурсов.

Экономические риски - это риски, обусловленные неблагоприятными условиями экономики предприятия или всей страны[5]. Другими словами — это совокупность маркетинговых, коммерческих, производственных и хозяйственных рисков, проявляющихся на разных уровнях хозяйствования и затрагивающих весь цикл экономической жизни предприятия на всем протяжении его существования.

Подводя итог, можно сказать, что риск — это неотъемлемый атрибут экономической деятельности производственного предприятия. Ведение бизнеса всегда сопровождается определенными рисками. Многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать. И при этом избежать финансовых потерь можно только грамотно определив природу происхождения риска.

Риск проявляется по всем направлениям деятельности предприятия: начиная изучения спроса и заканчивая реализацией готовой продукцией. То есть в процессе осуществления маркетинговой, производственной и коммерческой деятельности.

Проявление риска связано с различными факторами. Их возникновение может быть обусловлено и некими внешними причинами, которые невозможно предотвратить, но, как правило, можно учесть заранее. Такие риски как правило носят хозяйственный характер и проявляются в виде изменения внешних условий ведения бизнеса.

Любое проявление риска влечет за собой финансовые последствия. Вариация таких финансовых последствий может быть довольно значительной. Правильная оценка риска может повлиять на получение дополнительных доходов для предприятия. Недооценка риска или его полное отвержение может обернуться финансовыми потерями.

В результате сравнительно анализа технико-экономических показателей предприятия ООО «Три кита» на лицо скачкообразное развитие. В период 2014 - 2015 года произошло улучшение финансового положения ООО «Три кита» по всем статьям данных показателей. Так выручка ООО «Три кита» увеличилась на 1133 тыс. рублей.

Себестоимость услуг ООО «Три кита» увеличилась на 1183 тыс. руб. Снижение себестоимости не привело к росту рентабельности предприятия ООО «Три кита» в целом к концу 2015 года, в том числе рентабельность основной деятельности снизилась на 1,35%.

Для 2015 - 2016 года характерно увеличение выручки на 2109 тыс.руб.. Основополагающей тенденцией данного периода можно считать увеличением себестоимости услуг ООО «Три кита», по сравнению с предыдущим периодом, рост себестоимости на 2102 тыс. руб.

Все показатели рентабельности предприятия ООО «Три кита» тенденцию снижения. Рентабельность продаж ООО «Три кита» за анализируемый период снизилась на 20,9%. Это связано со снижением выручки от продаж и увеличением себестоимости, а значит, в управленческой политике предприятия ООО «Три кита» необходимо проанализировать выгодность выпускаемой продукции, регионов сбыта, сегментов рынка и т.д. рентабельность активов снизилась с 59,01% до 58,45%., рентабельность собственного капитала ООО «Три кита» составила в 2016 году 152,14%, ростсоставил12,3%.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Армстронг М., Бэрон А. Performance management: Управление эффективностью работы. 2-е изд. Пер. с англ. - М.: Hippopublishing, 2016.

- Веснин В.Р. Стратегическое управление. Учебник. - М.: Проспект, ТК Велби, 2015. – 328с.

- Виханский О.С. Стратегическое управление. Учебник. - М.: Экономистъ, 2016. – 292с.

- Голов Р.С. Управление инвестиционным риском в условиях проектного финансирования на предприятии // Организатор производства. – 2015. –№ 4.

- Деева А.И. Маркетинг. – М.: Экзамен, 2016. – 320c.

- Бурганова Л.А. Теория управления. Учебное пособие. М., 2016 год.

- Веснин В.Р. Маркетинг. 3-е изд., перераб. и доп. - М.: ТК Велби, Проспект, 2015.

- Зайцев Н.Л. Теория управления. Учебное пособие. М. 2016 год. 455 стр.

- Лапыгин Ю.Н., Лапыгин Д.Ю. Управленческие решения. Учебное пособие. М., 2015.

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. Питер., 2016.

- Мухин В.И. Основы теории управления. М., 2015.

- Учитель Ю.Г. Разработка управленческого решения. Учебник. М., 2015.

- Уиддет С., Холлифорд С. Руководство по компетенциям. Пер. с англ. М.: ГИППО; 2015.

- Уланов С. Анализ рисков при управлении инвестиционными проек-тами // РИСК. – 2015. – № 1.

- Бабаева А.А. Основные принципы эффективного управления./ Экономика и менеджмент инновационных технологий. Декабрь. 2015 год. Режим доступа: [http: // ekonomika.snauka.ru/2011/12/86/]

-

Бирюков Д. О., Гуркин А. С., Ильютченко Н. В., Лаутс Е. Б., Филиппова С. Ю., Шиткина И. С. Настольная книга руководителя организации: правовые основы. М.: Юстицинформ, 2016. ↑

-

Аристархова М.К., Наконечная Т.В. Сущность управления деловой активностью предприятия // Российское предпринимательство: Всероссийский научно–практический журнал по экономике: Креативная экономика, 2014. №24 (246). С. 62–68. ↑

-

Бирюков Д. О., Гуркин А. С., Ильютченко Н. В., Лаутс Е. Б., Филиппова С. Ю., Шиткина И. С. Настольная книга руководителя организации: правовые основы. М.: Юстицинформ, 2016. ↑

-

Аристархова М.К., Наконечная Т.В. Сущность управления деловой активностью предприятия // Российское предпринимательство: Всероссийский научно–практический журнал по экономике: Креативная экономика, 2014. №24 (246). С. 62–68. ↑

-

Аристархова М.К., Наконечная Т.В. Сущность управления деловой активностью предприятия // Российское предпринимательство: Всероссийский научно–практический журнал по экономике: Креативная экономика, 2014. №24 (246). С. 62–68. ↑

- Управления Каналами сбыта в системе товародвижения реально существующей организации (Теоретические основы управления сбытом продукции предприятий)

- Размер пенсии по старости»

- Влияние целенаправленной внеклассной работы на духовно- нравственное развитие младших школьников (Теоретические основы нравственной воспитанности младших школьников)

- Обеспечение мотивации обучения в начальных классах (Теоретические основы обеспечения развития мотивации к обучению у первоклассников на уроках литературного чтения)

- Исследование готовности детей к школьному обучению (Понятие психологической готовности к школьному обучению)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (на примере ООО «НИК» )

- Разработка сайта стоматологической клиники (Основы создания сайта)

- Влияние личностных факторов руководителя на эффективность управления организацией (Теоретические подходы к изучению личности руководителя)

- Теории происхождения государства (Особенности происхождения государства)

- Проектирование маршрутизации в двух трехуровневых сетях с использованием протокола RIP (Технико-экономическая характеристика предметной области и предприятия)

- Управление поведением в конфликтных ситуациях (Основные виды трудовых конфликтов)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации ООО «НИК»