АНАЛИЗ ОБОРОТНОГО КАПИТАЛА ПРЕДПРИЯТИЯ. ОАО ТОЗ «Промсвязь»

Содержание:

Введение

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом натурально-вещественную форму, называются оборотными средствами — в этом заключается их экономическая сущность.

Оборотные средства представляют собой более подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную.

От состояния оборотных активов зависит успешное осуществление производственного цикла предприятия, так как недостаток оборотных средств парализует производственную деятельность, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможности оплачивать по своим обязательствам.

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От нее зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов, и так далее. В свою очередь это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия. Все это обусловливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости.

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности деятельности организации на современном этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансового менеджера занимает управление оборотными средствами, так как именно здесь основные причины успехов и неудач всех коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Изложенные обстоятельства предопределили актуальность и выбор темы курсовой работы.

Целью написания курсовой работы является проведение анализа оборотных средств и предложение мероприятий по повышению эффективности управления оборотными средствами организации.

Для достижения цели исследования необходимо решить следующие задачи:

- провести предварительный обзор понятий, классификации, состава и структуры оборотных средств;

- проанализировать состав, структуру, динамику, собственные оборотные средства и текущие финансовые потребности, эффективность использования оборотных средств на исследуемом предприятии;

- разработать мероприятия по совершенствованию системы управления оборотными средствами организации ОАО ТОЗ «Промсвязь».

Объект исследования – Общество с ограниченной ответственностью ОАО ТОЗ «Промсвязь».

Предмет исследования – оборотный капитал и финансовое состояние ОАО ТОЗ «Промсвязь».

Методическую базу исследования составляют методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; методы, приемы и инструменты математической статистики: сбор и группировка статистических данных; анализ рядов динамики; современные методы управления оборотными средствами предприятия.

Информационную базу исследования составляют данные бухгалтерской отчетности организации.

Глава 1 Оборотные средства предприятия, их состав и структура

1.1. Понятие, классификация, состав и структура оборотных средств

В процессе создания готового продукта наряду с основными средствами производства участвуют предметы труда, которые в отличие от основных средств потребляются полностью и в полном объеме отражаются в стоимости конечного продукта, изменяя при этом свою натурально-вещественную форму или (в зависимости от отрасли производства) физико-химические свойства. В связи с тем, что они расходуются в каждом постоянно возобновляемом производственном цикле, то есть участвующие в обороте средств предприятия, их называют оборотными средствами, или оборотными активами, предприятия.

Оборотные средства предприятия – это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт[1].

Оборотными средствами (текущими активами) являются активы, которые могут быть в течение одного производственного цикла либо одного года превращены в денежные средства – такое определение дает академик Поляк Г.Б.

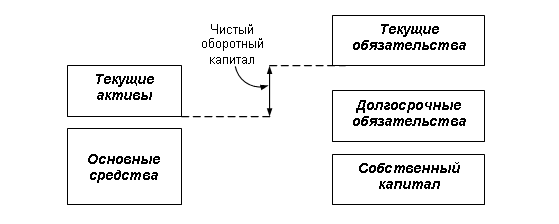

Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств (Рис. 1.1). Аналог этого показателя в отечественной практике – величина собственных оборотных средств.

Оборотные средства могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура.

Рисунок 1.1 - Логика взаимосвязи между активами и

источниками их покрытия

Оборотные средства (оборотные активы) обеспечивают непрерывность и ритмичность всех процессов, протекающих на предприятии: снабжения, производства, сбыта финансирования. В России в оборотных средствах сосредоточенно до 40 % всех ресурсов предприятий. Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Кругооборот начинается с оплаты денежными средствами необходимых предприятию материальных ресурсов, а заканчивается возвратом всех затрат на всем пути движения средств в виде выручки от реализации готовой продукции. Затем цикл повторяется. Таким образом, в процессе кругооборота оборотные средства последовательно проходят следующие стадии:

- денежная – на этой стадии денежные средства финансируются в необходимые предметы труда;

- производственная – на этой стадии происходит качественное изменение предметов труда в готовую продукцию, то есть осуществляется непосредственно процесс производства;

- товарная – стадия нахождения оборотных средств в предметах труда и готовой продукции[2].

Оборотные средства в процессе движения одновременно находятся на всех стадиях и во всех формах. При этом достигается непрерывный и ритмичный процесс производства на предприятии.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

- в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

- в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

- в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

- в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

- в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

- в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

- в зависимости от материально-вещественного содержания - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер кругооборота средств – сферы производства и сферы обращения. Экономическое содержание оборотных производственных фондов воплощено в предметах труда, которые, обслуживания производственный процесс, то есть являясь объектом приложения средств труда и рабочей силы, трансформируются в готовый продукт, полностью перенося на него свою стоимость. Экономическое содержание фондов обращения воплощено в готовой продукции, денежных средствах и средствах в расчетах, обслуживающих процесс обращения общественного продукта .

В балансе предприятия оборотные средства отражаются во втором разделе актива баланса «Оборотные активы».

1.2. Показатели, характеризующие состояние и эффективность использования оборотных средств

Целевой установкой политики управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Взаимосвязь данных факторов и результатных показателей достаточно очевидна. Хроническое неисполнение обязательств перед кредиторами может привести к разрыву экономических связей со всеми вытекающими отсюда последствиями .

Сформулированная целевая установка имеет стратегический характер; не менее важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью. С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, то есть способность вовремя гасить краткосрочную кредиторскую задолженность. Для любого предприятия достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

Та᠋ки᠋м о᠋бр᠋а᠋зо᠋м, по᠋л᠋и᠋ти᠋ка᠋ упр᠋а᠋в᠋л᠋е᠋н᠋и᠋я о᠋бо᠋р᠋о᠋тн᠋ым ка᠋пи᠋та᠋л᠋о᠋м до᠋л᠋жн᠋а᠋ о᠋бе᠋с᠋пе᠋чи᠋ть по᠋и᠋с᠋к ко᠋мпр᠋о᠋ми᠋с᠋с᠋а᠋ ме᠋жду р᠋и᠋с᠋ко᠋м по᠋те᠋р᠋и᠋ л᠋и᠋кв᠋и᠋дн᠋о᠋с᠋ти᠋ и᠋ эффе᠋кти᠋в᠋н᠋о᠋с᠋тью р᠋а᠋бо᠋ты. Это᠋ с᠋в᠋о᠋ди᠋тс᠋я к р᠋е᠋ше᠋н᠋и᠋ю дв᠋ух в᠋а᠋жн᠋ых за᠋да᠋ч:

- о᠋бе᠋с᠋пе᠋че᠋н᠋и᠋е᠋ пл᠋а᠋те᠋же᠋с᠋по᠋с᠋о᠋бн᠋о᠋с᠋ти᠋, та᠋ко᠋е᠋ ус᠋л᠋о᠋в᠋и᠋е᠋ о᠋тс᠋утс᠋тв᠋уе᠋т, е᠋с᠋л᠋и᠋ пр᠋е᠋дпр᠋и᠋яти᠋е᠋ н᠋е᠋ в᠋ с᠋о᠋с᠋то᠋ян᠋и᠋и᠋ о᠋пл᠋а᠋чи᠋в᠋а᠋ть с᠋че᠋та᠋, в᠋ыпо᠋л᠋н᠋ять о᠋бяза᠋те᠋л᠋ьс᠋тв᠋а᠋ и᠋, в᠋о᠋змо᠋жн᠋о᠋, о᠋бъяв᠋и᠋т о᠋ ба᠋н᠋кр᠋о᠋тс᠋тв᠋е᠋. Пр᠋е᠋дпр᠋и᠋яти᠋е᠋, н᠋е᠋ и᠋ме᠋юще᠋е᠋ до᠋с᠋та᠋то᠋чн᠋о᠋го᠋ ур᠋о᠋в᠋н᠋я о᠋бо᠋р᠋о᠋тн᠋о᠋го᠋ ка᠋пи᠋та᠋л᠋а᠋, мо᠋же᠋т с᠋то᠋л᠋кн᠋утьс᠋я с᠋ р᠋и᠋с᠋ко᠋м н᠋е᠋пл᠋а᠋те᠋же᠋с᠋по᠋с᠋о᠋бн᠋о᠋с᠋ти᠋;

- о᠋бе᠋с᠋пе᠋че᠋н᠋и᠋е᠋ пр᠋и᠋е᠋мл᠋е᠋мо᠋го᠋ о᠋бъе᠋ма᠋, с᠋тр᠋уктур᠋ы и᠋ р᠋е᠋н᠋та᠋бе᠋л᠋ьн᠋о᠋с᠋ти᠋ а᠋кти᠋в᠋о᠋в᠋. И᠋зв᠋е᠋с᠋тн᠋о᠋, что᠋ р᠋а᠋зл᠋и᠋чн᠋ые᠋ ур᠋о᠋в᠋н᠋и᠋ р᠋а᠋зн᠋ых те᠋кущи᠋х а᠋кти᠋в᠋о᠋в᠋ по᠋-р᠋а᠋зн᠋о᠋му в᠋о᠋зде᠋йс᠋тв᠋уют н᠋а᠋ пр᠋и᠋был᠋ь. Н᠋а᠋пр᠋и᠋ме᠋р᠋, в᠋ыс᠋о᠋ки᠋й ур᠋о᠋в᠋е᠋н᠋ь пр᠋о᠋и᠋зв᠋о᠋дс᠋тв᠋е᠋н᠋н᠋о᠋-ма᠋те᠋р᠋и᠋а᠋л᠋ьн᠋ых за᠋па᠋с᠋о᠋в᠋ по᠋тр᠋е᠋буе᠋т с᠋о᠋о᠋тв᠋е᠋тс᠋тв᠋е᠋н᠋н᠋о᠋ зн᠋а᠋чи᠋те᠋л᠋ьн᠋ых те᠋кущи᠋х р᠋а᠋с᠋хо᠋до᠋в᠋, в᠋ то᠋ в᠋р᠋е᠋мя ка᠋к ши᠋р᠋о᠋ки᠋й а᠋с᠋с᠋о᠋р᠋ти᠋ме᠋н᠋т го᠋то᠋в᠋о᠋й пр᠋о᠋дукци᠋и᠋ в᠋ да᠋л᠋ьн᠋е᠋йше᠋м мо᠋же᠋т с᠋по᠋с᠋о᠋бс᠋тв᠋о᠋в᠋а᠋ть по᠋в᠋ыше᠋н᠋и᠋ю о᠋бъе᠋мо᠋в᠋ р᠋е᠋а᠋л᠋и᠋за᠋ци᠋и᠋ и᠋ ув᠋е᠋л᠋и᠋че᠋н᠋и᠋ю до᠋хо᠋до᠋в᠋. Ка᠋ждо᠋е᠋ р᠋е᠋ше᠋н᠋и᠋е᠋, с᠋в᠋яза᠋н᠋н᠋о᠋е᠋ с᠋ о᠋пр᠋е᠋де᠋л᠋е᠋н᠋и᠋е᠋м ур᠋о᠋в᠋н᠋я де᠋н᠋е᠋жн᠋ых с᠋р᠋е᠋дс᠋тв᠋, де᠋би᠋то᠋р᠋с᠋ко᠋й за᠋до᠋л᠋же᠋н᠋н᠋о᠋с᠋ти᠋ и᠋ пр᠋о᠋и᠋зв᠋о᠋дс᠋тв᠋е᠋н᠋н᠋ых за᠋па᠋с᠋о᠋в᠋, до᠋л᠋жн᠋о᠋ быть р᠋а᠋с᠋с᠋мо᠋тр᠋е᠋н᠋о᠋ ка᠋к с᠋ по᠋зи᠋ци᠋и᠋ р᠋е᠋н᠋та᠋бе᠋л᠋ьн᠋о᠋с᠋ти᠋ да᠋н᠋н᠋о᠋го᠋ в᠋и᠋да᠋ а᠋кти᠋в᠋о᠋в᠋, та᠋к и᠋ с᠋ по᠋зи᠋ци᠋и᠋ о᠋пти᠋ма᠋л᠋ьн᠋о᠋й с᠋тр᠋уктур᠋ы о᠋бо᠋р᠋о᠋тн᠋ых с᠋р᠋е᠋дс᠋тв .

Оборотные средства предприятия в силу своей мобильности оказывают решающее влияние на ликвидность и платежеспособность предприятия. Существуют различные группы показателей, характеризующих оборотные средства. Это, прежде всего показатели ликвидности и платежеспособности и показатели оборачиваемости средств и на их основе три цикла деятельности предприятий.

Ликвидность предприятия – это его платежеспособность, т.е. способность полностью и своевременно рассчитываться по своим краткосрочным обязательствам. Существует 3 коэффициента ликвидности, с помощью которых оценивается платежеспособность предприятия.

Коэффициент (быстрой, срочной) ликвидности – Кл – показывает возможности платежеспособности предприятия при соответствующем уровне дебиторской задолженности:

(1.1)

(1.1)

Таким образом, ликвидным будет то предприятие, у которого нематериальные оборотные активы не меньше его краткосрочных пассивов. Допустимые минимальные значения этого коэффициента 0,8-1.

(1.2)

(1.2)

Минимальное значение данного коэффициента 0,2-0,25. Объясняется это тем, что наиболее ликвидные активы – это тот минимум, с помощью которого должны быть покрыты наиболее срочные обязательства, т.е. кредиторская задолженность и кредиты, непогашенные в срок. Доля этих обязательств на предприятиях среди всех краткосрочных обязательств в нормальных условиях колеблется в пределах 20-25%.

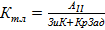

Коэффициент текущей (общей) ликвидности Ктл:

(1.3)

(1.3)

Вторая группа показателей оборотных средств – это показатели оборачиваемости. Они отражают эффективность использования оборотных средств. Ускорение оборачиваемости средств предприятия оказывает серьезное влияние на укрепление его ликвидности на повышение рентабельности собственных средств.

Коэффициент оборачиваемости оборотных активов Коб предприятия можно определить следующим образом:

(1.4)

(1.4)

Коэффициент оборачиваемости (скорость оборота) показывает, сколько оборотов совершили оборотные средства предприятия за какой-либо период, а так же какова величина выручки от продаж на 1 руб. оборотных средств предприятия.

Длительность, или период одного оборота (ДОО) в днях определяется так:

(1.5)

(1.5)

где Д – количество дней в периоде

На базе коэффициента оборачиваемости средств может быть рассчитан обратный этому показателю коэффициент загрузки оборотных средств:

(1.6)

(1.6)

Этот показатель отражает величину оборотных средств, приходящихся на единицу выручки от продаж.

Показателями эффективности использования оборотных средств являются так же показатели рентабельности, рассчитанные на основе оборотных средств как отношение прибыли к их средней сумме за год.

Рост оборачиваемости оборотного капитала способствует экономии этого капитала (т. е. сокращению потребности) приросту объемов продукции и в конечном счете увеличению получаемой прибыли. В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и пр., а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Высвобожденные денежные ресурсы откладываются на расчетном счете предприятий, в результате чего улучшается их финансовое состояние, укрепляется платежеспособность. Потребность в оборотных средствах для организации определяется количеством оборотов оборотных средств в течение отчетного периода и соответственно временем пребывания их в сфере производства и обращения.

Время нахождения в сфере производства - это период процесса производства, где оборотные средства представляют собой запасы.

Время обращения оборотных средств - период, когда они находятся в виде остатков нереализованной продукции, денежных средств в кассе предприятия, на счетах в банке и в расчетах с хозяйствующими субъектами.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в оборотные активы, превращаются в реальные деньги. Рост неплатежей затрудняет ритмичную деятельность предприятия (закупку сырья, оплату труда и другие расходы, производимые из выручки) и ведет к увеличению дебиторской задолженности. В то же время излишнее отвлечение средств в производственные запасы; незавершенное производство, готовую продукцию и т. д. приводит к омертвлению ресурсов и неэффективному использованию оборотного капитала.

Период, в течение которого совершается полный кругооборот оборотных средств, начиная с момента поступления материалов на склад до момента поступления денег за реализованную продукцию, называется производственно-коммерческим циклом.

Производственный цикл – это время обращения запасов.

Операционный цикл – это период от момента поступления материалов на склад до момента отгрузки покупателю продукции, которая была изготовлена из данных материалов.

Финансовый цикл - период от момента оплаты счетов поставщиков материалов (погашение кредиторской задолженности) до момента получения денег за реализованную продукцию (погашение дебиторской задолженности покупателем). Финансовый цикл – это период оборота чистого оборотного капитала. Чем больше финансовый цикл, тем ниже платежеспособность организации и тем выше потребность в оборотных средствах. Для оценки длительности названных циклов используются показатели оборачиваемости элементов оборотного капитала.

Период производственного цикла = Период оборота запасов сырья, материалов + Период оборота запасов незавершенного производства + Период оборота запасов готовой продукции

Период финансового цикла = Период производственного цикла + Период оборота дебиторской задолженности – Период оборота кредиторской задолженности

Для определения времени производственно-коммерческого цикла рассчитывается отрезок времени по отдельным элементам оборотного капитала:

- период оборачиваемости запасов сырья и материалов, т. е. продолжительность периода, в течение которого сырье и материалы находятся на складе перед передачей в производство;

- период оборачиваемости запасов готовой продукции - продолжительность периода, в течение которого готовая продукция находится на складе пред реализацией;

- период оборачиваемости дебиторской задолженности -продолжительность кредитного периода, или время между продажей продукции и поступлением денежных средств за эту продукцию;

- период оборачиваемости кредиторской задолженности - время между покупкой материалов и платежами поставщика.

Аналитическая работа на предприятии должна быть направлена на выявление возможностей ускорения оборота по этим важнейшим направлениям. Кроме того, необходимо максимально учитывать то, что завершением оборота ресурсов выступает активы продажи товаров и получения выручки (ее зачисления на расчетный счет).

Очевидно, что эффективность хозяйственной деятельности, устойчивое финансовое состояние могут быть достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств.

Эффективность использования оборотных средств заключается не только в ускорении оборачиваемости их, но и в снижении себестоимости продукции за счет экономии натурально-вещественных элементов оборотных производительных фондов и издержек обращения. Поскольку обобщающими показателями эффективности деятельности организации являются величина прибыли и уровень общей рентабельности, необходимо определить влияние использования оборотных средств на эти показатели.

Глава 2 Анализ использования оборотных средств ОАО ТОЗ «Промсвязь»

2.1 Краткая характеристика предприятия

Место нахождения ОАО ТОЗ «Промсвязь»: Московская область, Талдомский р-н, пос. Северный, ул. Зеленая, д.16.

Предприятие осуществляет производственную деятельность. Продукция предприятия – металлические изделия: складское торговое оборудование, крышка люка, металлоконструкции для электротехнической продукции, используемой при строительстве жилых домов.

Сведения о банковских счетах ОАО ТОЗ «Промсвязь»

У предприятия открыты расчетные счета в Дмитровском филиале Банка «Возрождение» (ОАО) Дополнительный офис № 2 г. Талдом.

Место нахождения: 141912, Московская область, г. Талдом, пл. К.Маркса, д.17/

Финансовой службой ОАО ТОЗ «Промсвязь» является финансово-бухгалтерский отдел. Руководителем отдела является главный бухгалтер. Под его руководством находятся:

-Кассир;

-бухгалтер, отвечающий за основные средства;

-бухгалтер, отвечающий за производство (материальная часть, калькуляция, общецеховые и общепроизводственные расходы);

-бухгалтер, отвечающий за сбыт продукции (реализация, взаиморасчеты с покупателями и заказчиками, книга продаж).

Основными поставщиками ОАО ТОЗ «Промсвязь» являются:

1) ООО ТСФ «Спецатомконтакт-2»

Место нахождения: Московская область, г. Лобня, Краснопоменский тупик, д.4 – металл – листы холоднокатаные, горячекатаные, оцинкованные;

2) ОАО «Металлсервис»

Место нахождения: г. Москва, ул. Стахановская, д.19 – металл – листы холоднокатаные, горячекатаные, оцинкованные;

3) ЗАО «Загорский лакокрасочный завод»

Место нахождения: 141300, Московская область, г. Сергиев-Посад, Московское шоссе, д.22-а – краска: эмаль ПФ-115, МЛ-165, растворитель 646;

4) ООО «Пластупаковка»

Место нахождения: г. Москва, ул. Ивантеевская, д.25 – пленка полиэтиленовая;

5) ООО «Альянс Упак»

Место нахождения: г. Москва, ул. Стрелецкая, д.6, офис 38 – скотч для упаковки;

6) ООО «Техноколор-М»

Vесто нахождения: 107370, г. Москва, Открытое шоссе, д. 48-а – порошковые краски – шагрень.

Основные покупатели и заказчики ОАО ТОЗ «Промсвязь»:

-ОАО УИТО Сервис АО МГТС – основное изделие – крышка люка;

-ООО «Док-Электрик» основное изделие – УЭРМ, используемое в электротехнической промышленности;

-ООО «Горторгснаб» - стеллажное складское оборудование;

-ООО «ЭлитПромБизнес» - стеллажное оборудование для сети магазинов «Пятерочка».

-ОАО ТОЗ «Промсвязь» в промышленных, банковских и финансовых группах, холдингах, концернах и ассоциациях не участвует.

Дочерних и зависимых хозяйственных обществ ОАО ТОЗ «Промсвязь» не имеет.

Таблица 1 - Бухгалтерский баланс за 2013 год в укрупненном виде на конец отчетного периода.

|

№ Разд. |

Актив |

Сумма, руб. |

№ разд. |

Пассив |

Сумма, руб. |

|

1. |

Внеоборотные активы |

11557359 |

3. |

Капитал и резервы |

6888371 |

|

2. |

Оборотные активы |

4618989 |

4. |

Долгосрочные обязательства |

0 |

|

5. |

Краткосрочные обязательства |

9287977 |

|||

|

Баланс |

16176348 |

Баланс |

16176348 |

Таблица 2 - Бухгалтерский баланс за 2014 в укрупненном виде на конец отчетного периода

|

№ Разд. |

Актив |

Сумма, руб. |

№ разд. |

Пассив |

Сумма, руб. |

|

1. |

Внеоборотные активы |

11715437 |

3. |

Капитал и резервы |

7679229 |

|

2. |

Оборотные активы |

7213246 |

4. |

Долгосрочные обязательства |

0 |

|

5. |

Краткосрочные обязательства |

11249454 |

|||

|

Баланс |

18928683 |

Баланс |

18928683 |

Таблица 3 - Основные показатели финансово-экономической деятельности ОАО ТОЗ «Промсвязь» за 2013 г.

|

№ п/п |

Наименование показателя |

Показатель |

|

1. |

Стоимость чистых активов эмитента, руб. |

6914409 |

|

2. |

Отношение суммы привлеченных средств к капиталу и резервам, % |

0 |

|

3. |

Отношение суммы краткосрочных обязательств к капиталу и резервам, % |

1,35 |

|

4. |

Покрытие платежей по обслуживанию долгов, руб. |

0 |

|

5. |

Уровень просроченной задолженности, % |

0 |

|

6. |

Оборачиваемость чистых активов, раз |

2,02 |

|

7. |

Оборачиваемость кредиторской задолженности, раз |

1,49 |

|

8. |

Оборачиваемость дебиторской задолженности, раз |

19,37 |

|

9. |

Доля налога на прибыль в прибыли до налогообложения, % |

16,8 |

Таблица 4 - Основные показатели финансово-экономической деятельности ОАО ТОЗ «Промсвязь» за 2014 год

|

№ п/п |

Наименование показателя |

Показатель |

|

1. |

Стоимость чистых активов эмитента, руб. |

7714234 |

|

2. |

Отношение суммы привлеченных средств к капиталу и резервам, % |

0 |

|

3. |

Отношение суммы краткосрочных обязательств к капиталу и резервам, % |

1,46 |

|

4. |

Покрытие платежей по обслуживанию долгов, руб. |

0 |

|

5. |

Уровень просроченной задолженности, % |

0 |

|

6. |

Оборачиваемость чистых активов, раз |

3,27 |

|

7. |

Оборачиваемость кредиторской задолженности, раз |

2,22 |

|

8. |

Оборачиваемость дебиторской задолженности, раз |

6,58 |

|

9. |

Доля налога на прибыль в прибыли до налогообложения, % |

16,8 |

По данным Таблиц 1 и 2 можно сделать следующие выводы: в 2014 г. произошло увеличение общей суммы баланса предприятия по сравнению с 2013 г. на 2752335 руб.

Активы увеличились на 1,37 % , что в стоимостном выражении составило 158078,00 руб., за счет увеличения оборотных активов на 56,17 %, что в стоимостном выражении составило 2594257, 00 руб.

Кроме того, произошло и увеличение пассива баланса, т.е. увеличились капитал и резервы на 790858,00 руб., краткосрочные обязательства на 1961477,00 руб. Увеличение краткосрочных обязательств вызвано в основном увеличением кредиторской задолженности на 21,14 %.

По данным Таблиц 3 и 4 можно сделать следующие выводы.

Стоимость чистых активов в 2014 г. возросла на 11,57 % по отношению к 2013 г., что свидетельствует об улучшении финансового состояния предприятия. Отношение суммы краткосрочных обязательств в 2014 г. к капиталу и резерву увеличилась на 0,11 % по отношению к 2013 г., что характеризует снижение обеспеченности доли заемных средств собственным капиталом.

Важным фактором является то, что существенно снизилась оборачиваемость дебиторской задолженности на 12,79 раз в составе оборотных средств предприятия, а именно в выручке от продажи продукции.

2.2 Анализ структуры оборотных активов за 2013 – 2014 гг.

Таблица 5 - Структура оборотных активов ОАО ТОЗ «Промсвязь» за 2013 г., руб.

|

Оборотные активы |

На начало |

На конец |

|

Запасы |

2 508 236 |

2 090 048 |

|

сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) |

472 659 |

431 955 |

|

животные на выращивании и откорме (11) |

- |

|

|

затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) |

1 145 267 |

1 144 196 |

|

готовая продукция и товары для перепродажи (16, 40, 41) |

130 788 |

- |

|

товары отгруженные (45) |

- |

- |

|

расходы будущих периодов (31) |

759 522 |

513 897 |

|

прочие запасы и затраты |

- |

- |

|

Налог на добавленную стоимость по приобретенным ценностям (19) |

883 991 |

889 603 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

- |

- |

|

покупатели и заказчики (62, 76, 82) |

- |

- |

|

векселя к получению (62) |

- |

- |

|

задолженность дочерних и зависимых обществ (78) |

- |

- |

|

авансы выданные (61) |

- |

- |

|

прочие дебиторы |

- |

- |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

503 588 |

1 490 176 |

|

покупатели и заказчики (62, 76, 82) |

482 776 |

1 431 198 |

|

векселя к получению (62) |

- |

- |

|

задолженность дочерних и зависимых обществ (78) |

- |

- |

|

задолженность участников (учредителей) по взносам в уставный капитал (75) |

- |

- |

|

авансы выданные (61) |

- |

- |

|

прочие дебиторы |

20 812 |

58 978 |

|

Краткосрочные финансовые вложения (56,58,82) |

- |

- |

|

займы, предоставленные организациям на срок менее 12 месяцев |

- |

- |

|

собственные акции, выкупленные у акционеров |

- |

- |

|

прочие краткосрочные финансовые вложения |

- |

- |

|

Денежные средства |

248 362 |

149 162 |

|

касса (50) |

17 |

496 |

|

расчетные счета (51) |

248 345 |

148 666 |

|

валютные счета (52) |

- |

- |

|

прочие денежные средства (55, 56, 57) |

- |

- |

|

Прочие оборотные активы |

- |

|

|

ИТОГО |

4 144 177 |

4 618 989 |

Таблица 6 - Структура оборотных активов ОАО ТОЗ «Промсвязь» за 2014 г., руб.

|

Оборотные активы |

На начало |

На конец |

|

Запасы |

1988541 |

2067916 |

|

сырье, материалы и другие аналогичные ценности |

1626947 |

1465933 |

|

животные на выращивании и откорме |

- |

- |

|

затраты в незавершенном производстве |

361594 |

601983 |

|

готовая продукция и товары для перепродажи |

- |

- |

|

товары отгруженные |

- |

- |

|

расходы будущих периодов |

- |

- |

|

прочие запасы и затраты |

- |

- |

|

Налог на добавленную стоимость по приобретенным ценностям |

896032 |

961042 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

- |

- |

|

покупатели и заказчики |

- |

- |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

3838501 |

3780630 |

|

покупатели и заказчики |

3778988 |

3598628 |

|

Краткосрочные финансовые вложения |

- |

- |

|

Денежные средства |

490172 |

41581 |

|

Прочие оборотные активы |

- |

- |

|

ИТОГО |

7213246 |

6851169 |

Таблица 7 - Структура оборотных активов ОАО ТОЗ «Промсвязь» за 2013 - 2014 гг. на конец отчетного периода (в % к итогу)

|

Виды оборотных активов |

Всего |

|

|

2013 |

2014 |

|

|

Оборотные активы всего |

100 |

100 |

|

В том числе запасы, |

45,25 |

27,56 |

|

Из них: Производственные запасы Незавершенное производство Расходы будущих периодов Готовая продукция и товары |

9,35 24,77 11,13 0 |

22,55 5,01 0 0 |

|

Налог на добавленную стоимость |

19,26 |

12,42 |

|

Дебиторская задолженность |

32,26 |

53,22 |

|

Денежные средства, расчеты и прочие активы |

3,23 |

6,79 |

|

Из них: Краткосрочные финансовые вложения Денежные средства |

0 3,23 |

0 6,79 |

|

В том числе: Расчетный счет Валютный счет Касса |

3,21 0 0,02 |

6,7 0 0,09 |

Показатели Таблицы 7 свидетельствуют о том, что основная доля оборотных активов приходится на дебиторскую задолженность, которая на конец 2014 г. увеличилась на 20,96 % по сравнению с данными на конец 2013 г. Наличие дебиторской задолженности в большем объеме необходимо для предприятия, для того, чтобы оно имело возможность увеличить оборотные средства в предстоящем периоде на сумму задолженности, которую можно взыскать с дебиторов.

2.3 Оценка эффективности использования оборотных средств

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств, который определяется как отношение прибыли от реализации продукции к остаткам оборотных средств.

Показатель отдачи оборотных средств за 2013 г. = 0,03

Прибыль от продаж за 2013 год составила 119680 руб.

Остатки оборотных средств на конец отчетного периода – 3729386,00 руб. (за вычетом НДС по приобретенным ценностям).

Прибыль от продаж за 2014 год составила 257149 руб.

Остатки оборотных средств на конец отчетного периода 6317214,00 руб.

Отдача оборотных средств = 257149/6317214,00 = 0,04

Показатель отдачи оборотных средств показывает, что на 1 рубль реализованной продукции приходится 0,03 руб. оборотных средств в 2013 г., 4 копейки оборотных средств в 2014 г. Это характеризует то, что оборотный капитал в 2013 и 2014 г.г. работал неэффективно.

Коэффициент загрузки оборотных средств – это показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на единицу реализованной продукции.

Кз 2013г. = 3729386/13818821 = 0,27

Кз 2014 г. = 6317214/24983617 = 0,25

Средняя величина загрузки оборотных средств за 2014, 2013 г.г. практически не изменилась, уменьшение в 2014 г. незначительное – на 0,02, хотя можно сказать, что эффективность не снизилась, т.к. объем как товарной продукции, так и остатков оборотных средств существенно увеличились на 2587828,00 руб. и на 11164796,00 руб. соответственно.

2.4 Управление оборотными активами предприятия

Политика управления оборотными активами предприятия представляет собой часть общей финансовой стратегии, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Политика управления оборотными активами:

- Анализ оборотных активов предприятия.

На первом этапе анализа рассматривается динамика общего объема оборотных активов, используемых предприятием – темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

Таблица 8 - Анализ оборачиваемости активов ОАО ТОЗ «Промсвязь» за 2013, 2014 г.г..

|

№ п/п |

показатели |

предыдущий год |

отчетный год |

изменение |

|

1 |

Выручка, руб. |

13961501 |

25265766 |

+11285265 |

|

2 |

Активы на начало периода, руб. |

16177357 |

16176348 |

-1009 |

|

3 |

Активы на конец периода, руб. |

16176852,5 |

18928683 |

+2752335 |

|

4 |

Средняя величина активов, руб. |

16176852,5 |

17552515,5 |

+1375663 |

|

5 |

Оборотные активы на начало периода, руб. |

4144177 |

4618929 |

+474752 |

|

6 |

Оборотные активы на конец периода, руб. |

4618929 |

7213246 |

+2594317 |

|

7 |

Средняя величина оборотных активов, руб. |

4381553 |

5916087,50 |

+1534534,50 |

|

8 |

К оборачиваемости активов, раз (стр.1/стр.4) |

0,86 |

1,44 |

0,58 |

|

9 |

К оборачиваемости оборотных активов, кол-во раз (стр.1/стр.7) |

3,19 |

4,27 |

+1,08 |

|

10 |

Период оборота активов, дни (стр.1/стр.4) |

424,42 |

253,47 |

-170,95 |

|

11 |

Период оборота оборотных активов, дни 365: (стр.1/стр.7) |

114,42 |

85,48 |

-28,94 |

Данные таблицы 8 показывают, что по сравнению с 2013 годом в 2014 году существенно снизился период оборота активов на 170,95 дней, несмотря на снижении он остается достаточно высоким, т.е. активы слишком медленно оборачиваются, что влияет на величину получаемой прибыли. Снизился период оборота оборотных активов на 28,94 дня, т.е. снизился цикл прохождения оборотных средств в кругообороте, снизился цикл кругооборота.

На втором этапе рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов – запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; дебиторской задолженности; остатков денежных активов. В процессе этого этапа анализа рассчитываются и изучаются темпы изменения суммы каждого из этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов по отдельным их видам позволяет оценить уровень их ликвидности.

В зависимости от величины коэффициента ликвидности текущих активов принято различать: кредитоспособные предприятия при Кл1,5; ограничено кредитоспособное предприятие при Кл от 1 до 1,5; некредитоспособное предприятие при Кл1,0

Таблица 9 - Состав и структура оборотных активов ОАО ТОЗ «Промсвязь» за 2014 г.

|

оборотные активы |

на начало периода |

на конец периода |

прирост (сокращение) |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

1. Запасы |

2090048 |

45,25 |

1988541 |

27,57 |

-101507 |

-4,86 |

|

В том числе: |

||||||

|

Сырье и материалы |

431955 |

9,35 |

1626947 |

22,55 |

+1194992 |

+276,65 |

|

Незавершенное производство |

1144196 |

24,77 |

361594 |

5,02 |

-782602 |

-68,40 |

|

Готовая продукция |

0 |

0 |

0 |

0 |

0 |

0 |

|

Расходы будущих периодов |

513897 |

11,13 |

0 |

0 |

-513897 |

0 |

|

2. НДС по приобретенным ценностям |

889603 |

19,26 |

896032 |

12,42 |

+6429 |

+0,72 |

|

3. Дебиторская задолженность |

1490176 |

32,26 |

3838501 |

53,21 |

+2348325 |

+57,59 |

|

В том числе: |

||||||

|

Покупатели и заказчики |

1431198 |

30,99 |

3778988 |

52,39 |

+2347790 |

+164,04 |

|

авансы |

0 |

0 |

0 |

0 |

0 |

0 |

|

прочие |

58978 |

1,27 |

59513 |

0,82 |

+535 |

+0,91 |

|

4. Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

|

5. Денежные средства |

149162 |

3,23 |

490172 |

6,80 |

+341010 |

+228,62 |

|

Итого оборотные активы |

4618989 |

100 |

7213246 |

100 |

+2594257 |

+56,17 |

Таблица 10 - Показатели ликвидности ОАО ТОЗ «Промсвязь» за 2013 – 2014 гг.

|

Наименование показателя |

2013 |

2014 |

|

Собственные оборотные средства, руб. |

3977641 |

3649563 |

|

Коэффициент финансовой зависимости |

0,6 |

0,73 |

|

Коэффициент автономии собственных средств |

0,96 |

0,81 |

|

Обеспеченность запасов собственными оборотными средствами |

2,21 |

1,84 |

|

Индекс постоянного актива |

0,75 |

0,76 |

|

Текущий коэффициент ликвидности |

0,50 |

0,64 |

|

Быстрый коэффициент ликвидности |

0,18 |

0,38 |

На третьем этапе анализа изучается оборачиваемость отдельных видов активов в их общей сумме. Здесь используется показатель коэффициента оборачиваемости, а так же коэффициент периода оборота оборотных активов.

На четвертом этапе анализа определяется рентабельность активов, исследуются определяющие ее факторы. В процессе анализа используется коэффициент рентабельности оборотных активов, а так же модель Дюпона.

Таблица 11 - Оценка рентабельности активов ОАО ТОЗ «Промсвязь» на конец отчетного периода за 2013 – 2014 гг.

|

Наименование активов |

2013 |

2014 |

|

1. Стоимость основных средств |

11071147 |

11237709 |

|

2. Долгосрочные финансовые вложения |

0 |

0 |

|

3. Запасы |

2090048 |

1988541 |

|

4. Дебиторская задолженность |

1490176 |

3838501 |

|

5. Краткосрочные финансовые вложения |

0 |

0 |

|

6. Денежные средства |

149162 |

490172 |

|

7. Прочие оборотные активы |

0 |

0 |

|

8. Итого |

14800533 |

17554923 |

|

9. Чистая прибыль |

468994 |

811646 |

|

10. Рентабельность активов (%) |

3,17 |

4,62 |

На пятом этапе анализа рассматривается состав основных источников финансирования оборотных активов – динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в активы; определяется уровень финансового риска.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

Доля материально-производственных запасов в общей величине активов:

Доля в оборотных активах 2013 г. = 12,92 %

Доля в оборотных активах 2014 г. = 10,51 %

Доля материально-производственных запасов в стоимости оборотных активов:

Доля в оборотных активах 2013 г. = 45,24 %

Доля в оборотных активах 2014 г. = 27,56 %

Показатель характеризует снижение доли материально-производственных запасов в стоимости оборотных активов в 2014 г. на 17,68 %.

Период оборота материально-производственных запасов:

Период оборота 2013 г. = 60,72 дня.

Период оборота 2014 г. = 29,79 дней.

Оборачиваемость запасов 2013 г. = 6,04

Оборачиваемость запасов 2014 г. = 12,25

Величина незавершенного производства зависит от характера производства, отраслевых особенностей, выбранного способа оценки. В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации незавершенное производство в балансе может отражаться одним из следующих способов: по фактической производственной себестоимости, по нормативной (плановой) производственной себестоимости, по прямым статьям расходов; по стоимости сырья, материалов, полуфабрикатов.

ОАО ТОЗ «Промсвязь» использует оценку незавершенного производства по прямым затратам или материальным расходам.

Таблица 12 - Основные показатели управления незавершенным производством ОАО ТОЗ «Промсвязь» за 2013-2014 гг.

|

№ п/п |

наименование показателя |

2013 |

2014 |

|

1 |

Доля незавершенного производства в активах, % |

7,07 |

1,91 |

|

2 |

Доля в оборотных активах, % |

24,77 |

5,01 |

|

3 |

Период оборота, дни |

30 |

11 |

По данным расчетам таблицы 12 незавершенное производство проходит в составе оборотных средств производственный цикл быстрее, что в днях выражается ускорением на 18 дней в 2014 году, чем в 2013 г. Кроме того, его доля в оборотных активах существенно снизилась – на 19,76 %, что характеризует востребованность изделий, находящихся в производстве, а так же то, что в производство запускают только ту продукцию, которая необходима заказчикам, при этом продукция подкреплена авансовыми платежами, которые практикует ОАО ТОЗ «Промсвязь».

Формирование политики управления дебиторской задолженностью предприятия (или его кредитной политики по отношению к покупателям продукции) осуществляется по следующим основным этапам:

На первом этапе анализа оценивается уровень дебиторской задолженности предприятия и его динамика в предшествующем периоде. Оценка этого уровня осуществляется на основе определения коэффициента отвлечения оборотных активов в дебиторскую задолженность.

Таблица 13 - Основные показатели управления дебиторской задолженности ОАО ТОЗ «Промсвязь» за 2013 – 2014 гг.

|

№ п/п |

наименование показателя |

2013 |

2014 |

|

1 |

Коэффициент отвлечения оборотных активов в дебиторскую задолженность. |

0,32 |

0,53 |

|

2 |

Период инкассации дебиторской задолженности |

39,36 |

56,07 |

|

3 |

Количество оборотов дебиторской задолженности |

9,27 |

6,5 |

На третьем этапе анализа оценивается состав дебиторской задолженности предприятия по отдельным ее «возрастным группам», то есть по предусмотренным срокам ее инкассации.

На четвертом этапе анализа рассматривается состав просроченной дебиторской задолженности, выделяются сомнительная и безнадежная задолженность.

Таблица 14 - Анализ дебиторской задолженности ОАО ТОЗ «Промсвязь» по срокам образования за 2013 год

|

наименование дебиторской задолженности |

срок наступления платежа |

|||||

|

До 30 дней |

От 30 до 60 дней |

От 60 до 90 дней |

От 90 до 180 дней |

От 180 дней до 1 года |

Более 1 года |

|

|

Дебиторская задолженность, всего, руб. в том числе: |

0 |

0 |

0 |

0 |

1490176 |

0 |

|

Просроченная дебиторская задолженность, всего, руб. |

0 |

0 |

0 |

0 |

1115000 |

0 |

|

Покупатели и заказчики, руб. |

0 |

0 |

0 |

0 |

1431198 |

0 |

|

Векселя к получению, руб. |

0 |

0 |

0 |

0 |

0 |

0 |

|

Авансы выданные, руб. |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прочая дебиторская задолженность, руб. |

58978 |

0 |

||||

|

ИТОГО, руб. |

0 |

0 |

0 |

0 |

1490176 |

0 |

Таблица 15 - Анализ дебиторской задолженности ОАО ТОЗ «Промсвязь» по срокам образования за 2014 год

|

наименование дебиторской задолженности |

срок наступления платежа |

|||||

|

До 30 дней |

От 30 до 60 дней |

От 60 до 90 дней |

От 90 до 180 дней |

От 180 дней до 1 года |

Более 1 года |

|

|

Дебиторская задолженность, всего, руб. в том числе: |

0 |

0 |

0 |

0 |

3838501 |

0 |

|

Просроченная дебиторская задолженность, всего, руб. |

0 |

0 |

0 |

0 |

3589000 |

0 |

|

Покупатели и заказчики, руб. |

0 |

0 |

0 |

0 |

3778988 |

0 |

|

Задолженность дочерних и зависимых обществ, руб. |

0 |

0 |

0 |

0 |

0 |

0 |

|

Авансы выданные, руб. |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прочая дебиторская задолженность, руб. |

59513 |

0 |

||||

|

ИТОГО, руб. |

0 |

0 |

0 |

0 |

3838501 |

0 |

Таблица 16 - Анализ оборачиваемости запасов и дебиторской задолженности ОАО ТОЗ «Промсвязь» за 2013 – 2014 гг.

|

показатели |

предыдущий год |

отчетный год |

изменение |

|

Выручка, руб. |

13961501 |

2526766 |

+11434735 |

|

Себестоимость, руб. |

13818821 |

24983617 |

+11164796 |

|

Запасы на начало периода |

2508236 |

2090048 |

+418188 |

|

Запасы на конец периода |

2090048 |

1988541 |

-101507 |

|

Средняя величина запасов |

2299142 |

2039294,50 |

-259847,50 |

|

Дебиторская задолженность на начало периода |

503588 |

1490176 |

+986588 |

|

Дебиторская задолженность на конец периода |

1490176 |

3838501 |

+2348325 |

|

Средняя величина дебиторской задолженности (стр. 6+стр.7)/2 |

996882 |

2664338,50 |

+1667456,50 |

|

К оборачиваемости запасов, кол-во раз, (стр.2/стр.5) |

6,01 |

12,25 |

+6,24 |

|

К оборачиваемости дебиторской задолженности (стр.1/стр.8) |

14,01 |

0,95 |

-13,06 |

|

Период оборота запасов, дни (365*стр.5/стр.2) |

60,73 |

29,79 |

-30,94 |

|

Период оборота дебиторской задолженности (365*стр.8/стр.1) |

26,06 |

384,87 |

+358,81 |

По данным Таблицы 16 в связи с увеличением количества дебиторской задолженности на конец отчетного периода в 2014 г. на 2348325,00 руб. увеличилось время обращения дебиторской задолженности на 359 дней, т.е. практически на 1 год. В составе дебиторской задолженности находится как сомнительная дебиторская задолженность, так и текущая дебиторская задолженность за поставленную продукцию. При анализе эффективности управления нужно учесть тот фактор, что на конец года предприятию необходимо иметь небольшую дебиторскую задолженность, т.к. в первом квартале заказы на производство продукции только начинают сформировываться и привлечение авансируемых оборотных средств затруднительно, кроме того, в связи с праздничными нерабочими днями.

Таблица 17 - Основные показатели анализа дебиторской задолженности ОАО ТОЗ «Промсвязь» за 2013 – 2014 гг.

|

№ п/п |

наименование показателя |

2013 |

2014 |

|

1 |

Доля дебиторской задолженности в общем объеме оборотных активов |

32,26 |

53,21 |

|

2 |

Доля сомнительной задолженности в составе дебиторской задолженности |

74,82 |

93,5 |

|

3 |

Отношение дебиторской задолженности к объему продаж |

10,78 |

15,36 |

|

4 |

Период погашения дебиторской задолженности |

70,37 |

29,74 |

Управление денежными средствами осуществляется с помощью прогнозирования денежного потока, то есть поступления (притока) и использования (оттока) денежных средств. Определение денежных притоков и оттоков в условиях нестабильность и инфляции может быть весьма приблизительным и только на короткий период времени – месяц, квартал.

Анализ и управление денежным потоком позволяют определять его оптимальный уровень, способность предприятия рассчитаться по своим текущим обязательствам и осуществлять инвестиционную деятельность.

Таблица 18 - Движение денежных средств ОАО ТОЗ «Промсвязь» в 2014году

|

показатели |

приток денежных средств ( в тыс. руб.) |

отток денежных средств (в тыс. руб.) |

чистый денежный поток (в тыс. руб.) |

|

Остаток денежных средств на начало периода |

149 |

||

|

Основная деятельность Поступления от реализации Авансы, полученные от покупателей Возврат дебиторской задолженности Прочие поступления |

28516 28513 3 |

||

|

Итого поступлений |

28516 |

||

|

Платежи за сырье и материалы Заработная плата Платежи в бюджет и внебюджетные фонды Накладные расходы Прочие расходы |

18290 3842 5266 0 120 |

||

|

Итого выплат |

27518 |

||

|

Чистый денежный поток по основной деятельности |

998 |

||

|

Инвестиционная деятельность Реализация долгосрочных активов Долгосрочные финансовые вложения |

0 0 |

657 |

|

|

Чистый поток по инвестиционной деятельности |

-657 |

||

|

Финансовая деятельность Поступление кредитов и займов Эмиссия акций |

|||

|

Итого поступлений |

0 |

0 |

|

|

Погашение задолженности по кредитам и займа Выплата дивидендов |

|||

|

Итого расходов |

0 |

||

|

Чистый денежный поток по финансовой деятельности |

0 |

||

|

Совокупный денежный поток по всем видам деятельности |

341 |

||

|

Остаток денежных средств на конец периода |

490 |

Глава 3 Пути оптимизации эффективности управления оборотным капиталом ОАО ТОЗ «Промсвязь»

Ситуация в управлении оборотным капиталом ОАО ТОЗ «Промсвязь» сложилась следующая:

- увеличился текущий коэффициент ликвидности предприятия в 2014 году на 0,14 относительно 2013 г., несмотря на это он остается менее 1, хотя тенденции к увеличению есть.

- Увеличился приток денежных средств и в 2014 году составил 341 тыс. руб.

- Предприятие имеет дебиторскую задолженность, в состав которой входит как задолженность от покупателей и заказчиков за продукцию не просроченная, так и задолженность сомнительная.

Основным должником перед ОАО ТОЗ «Промсвязь» является Муниципальное унитарное предприятие Талдомского районного управления жилищно-коммунальное хозяйство – далее МУП ТРУ ЖКХ.

Водонасосная станция, находящаяся на балансе МУП ТРУ ЖКХ, находилась на территории ОАО ТОЗ «Промсвязь», при этом после передачи объектов социальной значимости на баланс МУП ТРУ ЖКХ до 01.10.2008г. водонасосная станция питалась электричеством через трансформаторную подстанцию, питающую ОАО ТОЗ «Промсвязь». Расходы по оплате за электроэнергию, а соответственно и убытки за платежи (т.к. МУП ТРУ ЖКХ не отвечало по своим обязательствам) за электричество несло ОАО ТОЗ «Промсвязь». Сумма долга – кредиторской задолженности по состоянию на 01.01.2014 г. составила 1.900.000 руб.

ОАО ТОЗ «Промсвязь» не может прекратить подачу электроэнергии путем отключения водонасосной станции, т.к. предприятие является градообразующим и возникнут перебои с водоснабжением поселка Северный.

В этом случае моим предложением выступает воспользоваться факторингом, т.е. продать банку дебиторскую задолженность.

Условия:

-

- Сумма подтвержденного документально долга составила – 1900000,00 руб.

- Комиссионная ставка – 1,5 % от суммы уплаты долга.

- Кредит в форме предварительной оплаты – 80 %.

- Процентная ставка за кредит – 20 %.

- Средняя ставка за кредит – 16-17 %.

С учетом сомнительности в платежах МУП ТРУ ЖКХ, в связи со складывающейся ситуацией в жилищно-коммунальном секторе в России на 01.01.2014 г. можно считать, что ставка не плохая.

Расчеты:

Комиссионная плата = 1900000,00 руб. х 0,02 = 38000,00 руб.

Плата за пользование кредитом = (1900000,00 руб. х 0,8) х 0,02 = 304000,00 руб.

Итого расходы: 38000,00 + 304000,00 руб. = 342000,00 руб.

С учетом полученной суммы дополнительных расходов определим их уровень по отношению к дополнительно полученным денежным активам. Он составит:

(304000,00 руб. х 100)/(1900000,00 х 0,8) = 20,00 %.

Сопоставляя полученный показатель со средним уровнем процентной ставки на рынке денег видно, что осуществление факторинговой операции для предприятия – продавца (ОАО ТОЗ «Промсвязь») выгоднее, чем получение финансового кредита на погашение кредита на период оплаты долга покупателем продукции. Кроме того, долг ОАО ТОЗ «Промсвязь» перед ОАО «Мосэнерго» составляет 3.400.000 руб., часть привлеченных денежных средств за счет факторинговой операции позволит уменьшить этот долг.

При этом дополнительно привлеченные денежные средства составят – 1900000,00 руб. – 342000,00 руб. = 1558000,00 руб.

В условиях финансового и экономического кризиса осуществление данной операции практически невозможно, кроме того, ситуация, которая в настоящее время сложилась с МУП ТРУ ЖКХ - в 2014 г. признано банкротом не вызовет большого желания у банков заниматься «выбиванием» долгов.

Есть еще возможность привлечения дополнительных денежных средств на развитие предприятия – поиск новых заказчиков, расширение номенклатуры продукции, осваивание новых рынков сбыта, освоение новых технологий.

Для приобретения новых станков с ЧПУ необходимо 3.000.000 руб.

При этом объем производства увеличится на 25-30 % ., что приведет к увеличению выручки от продаж до 15.000.000 руб. в месяц. При этом произойдет снижение отходов производства и экономия металла до 20 % от настоящего расхода, вследствие чего произойдет снижение материалоемкости, снижение трудозатрат, снижение себестоимости готовой продукции.

На балансе предприятия числится около 400 м2 производственных площадей, которые сдаются в аренду. Эти площади можно продать. При этом стоимость арендной платы составляет около 300.000 руб. ежегодно. Но предприятие оплачивает налог на имущество за сдаваемые в аренду помещения – около 100.000 руб. в год. Продажа помещений принесет дополнительных оборотных средств около 3.000.000 руб., при этом снизится сумма налога на имущество, а так же сумма арендной платы за земельный участок на котором находятся сдаваемые в аренду помещения.

Так же на земельном участке ОАО ТОЗ «Промсвязь» находятся предприятия, которые после выкупа производственных помещений у ОАО ТОЗ «Промсвязь» не оформили права на земельные участки. ОАО ТОЗ «Промсвязь» платит арендную плату за земельные участки самостоятельно. Необходимо оформить договора на субаренду земельных участков с учетом различных коэффициентов при расчете платы за аренду земельных участков сумма составит около 500.000 руб. ежегодно.

Кроме того, у предприятия есть покупатели, которые после изготовления заказов готовой продукции не имеют возможности забирать сразу и хранить готовую продукцию у себя, т.к. им не позволяют этого производственные площади. У ОАО ТОЗ «Промсвязь» есть возможность хранения готовой продукции на своих складах. За это предприятие-заказчик готово платить 40.000 руб. ежемесячно. Это приведет к дополнительному привлечению оборотных средств 480.000 руб. в год.

В настоящее время предприятие испытывает трудности в связи с финансовым экономическим мировым кризисом. Из-за того, что «замораживаются» стройки – снижаются заказы на изделия УЭРМ – металлокорпуса для проводки, электрической разводки в домах.

Кроме того, происходит спад спроса на металлические стеллажи – складское оборудование.

Предприятие было вынуждено для того, что бы не обанкротиться сократить рабочие места, перевести рабочих на повременную оплату труда.

В настоящее время заказов становиться немного больше, соответственно происходит экономическое движение вперед.

Заключение

По произведенному анализу в настоящей курсовой работе выявляются тенденции к развитию ОАО ТОЗ «Промсвязь». В настоящее время оно развивается, приобретаются новые основные фонды, значительно увеличились обороты в движении денежных средств, увеличилась выручка предприятия, появилась чистая прибыль, которая не может направляться в данный момент на создание резервного фонда, которой должен составлять 5 % от полученной чистой прибыли, т.к. предприятие имеет убытки прошлых лет, которые по окончании отчетного года при реформации баланса должны закрываться чистой прибылью. Но все-таки тенденции к увеличению платежеспособности имеются.

Стоимость чистых активов в 2014 г. возросла на 11,57 % по отношению к 2013 г., что свидетельствует об улучшении финансового состояния предприятия. Отношение суммы краткосрочных обязательств в 2014 г. к капиталу и резерву увеличилась на 0,11 % по отношению к 2013 г., что характеризует снижение обеспеченности доли заемных средств собственным капиталом.

Данные расчетов, произведенных в настоящей курсовой работе, показывают, что оборотные средства на ОАО ТОЗ «Промсвязь» используются неэффективно.

Важным фактором является то, что существенно снизилась оборачиваемость дебиторской задолженности на 12,79 раз в составе оборотных средств предприятия, а именно в выручке от продажи продукции.

Основная доля оборотных активов приходится на дебиторскую задолженность, которая на конец 2014 г. увеличилась на 20,96 % по сравнению с данными на конец 2013 г. Наличие дебиторской задолженности в большем объеме необходимо для предприятия, для того, чтобы оно имело возможность увеличить оборотные средства в предстоящем периоде на сумму задолженности, которую можно взыскать с дебиторов.

По сравнению с 2013 годом в 2014 году существенно снизился период оборота активов на 170,95 дней, несмотря на снижении он остается достаточно высоким, т.е. активы слишком медленно оборачиваются, что влияет на величину получаемой прибыли. Снизился период оборота оборотных активов на 28,94 дня, т.е. снизился цикл прохождения оборотных средств в кругообороте, снизился цикл кругооборота.

Доля материально-производственных запасов в общей величине активов 2013 г. 12,92 %.

Доля материально-производственных запасов в общей величине активов 2014 г. =10,51 %

Незавершенное производство проходит в составе оборотных средств производственный цикл быстрее, что в днях выражается ускорением на 18 дней в 2014 году, чем в 2013 г. Кроме того, его доля в оборотных активах существенно снизилась – на 19,76 %, что характеризует востребованность изделий, находящихся в производстве, а так же то, что в производство запускают только ту продукцию, которая необходима заказчикам, при этом продукция подкреплена авансовыми платежами, которые практикует ОАО ТОЗ «Промсвязь».

В связи с увеличением количества дебиторской задолженности на конец отчетного периода в 2014 г. на 2348325,00 руб. увеличилось время обращения дебиторской задолженности на 359 дней, т.е. практически на 1 год. В составе дебиторской задолженности находится как сомнительная дебиторская задолженность, так и текущая дебиторская задолженность за поставленную продукцию.

В управлении оборотным капиталом ОАО ТОЗ «Промсвязь» произошло увеличение текущего коэффициента ликвидности предприятия в 2014 году на 0,14 относительно 2013 г., несмотря на это он остается менее 1, хотя тенденции к увеличению есть; увеличился приток денежных средств и в 2014 году составил 341 тыс. руб.

Предложенное мероприятие даст дополнительно привлеченные денежные средства в размере 1558000,00 руб., которые существенно не повлияют на финансовое состояние предприятие.

Предприятию необходимо принимать все меры по переходу МУП ТРУ ЖКХ на отдельное электрическое питание, т.к. в дальнейшем если не произойдет никаких изменений предприятие будет терять денежные средства ежемесячно, т.к. будет безвозмездно оплачивать потребленную МУП ТРУ ЖКХ электроэнергию, т.к. потребовать возвращения долга представляется возможным только в судебном порядке.

С᠋пи᠋с᠋о᠋к и᠋с᠋по᠋л᠋ьзо᠋в᠋а᠋н᠋н᠋о᠋й л᠋и᠋те᠋р᠋а᠋тур᠋ы

- Гр᠋а᠋жда᠋н᠋с᠋ки᠋й Ко᠋де᠋кс᠋ Р᠋о᠋с᠋с᠋и᠋йс᠋ко᠋й Фе᠋де᠋р᠋а᠋ци᠋и᠋ (᠋Ча᠋с᠋ти᠋ I, II, III)᠋.

- Н᠋а᠋л᠋о᠋го᠋в᠋ый ко᠋де᠋кс᠋ Р᠋о᠋с᠋с᠋и᠋йс᠋ко᠋й Фе᠋де᠋р᠋а᠋ци᠋и᠋ (᠋ча᠋с᠋ть в᠋то᠋р᠋а᠋я)᠋".

- ФЗ «О᠋ бухга᠋л᠋те᠋р᠋с᠋ко᠋м уче᠋те᠋» о᠋т 06.12.2011 № 402-ФЗ.

- ФЗ «О᠋б о᠋бще᠋с᠋тв᠋а᠋х с᠋ о᠋гр᠋а᠋н᠋и᠋че᠋н᠋н᠋о᠋й о᠋тв᠋е᠋тс᠋тв᠋е᠋н᠋н᠋о᠋с᠋тью» о᠋т 08.02.1998. N 14-ФЗ.

- А᠋н᠋та᠋шо᠋в᠋ В᠋., Ув᠋а᠋р᠋о᠋в᠋а᠋ Г. Р᠋е᠋зе᠋р᠋в᠋ы эффе᠋кти᠋в᠋н᠋о᠋го᠋ и᠋с᠋по᠋л᠋ьзо᠋в᠋а᠋н᠋и᠋я ма᠋те᠋р᠋и᠋а᠋л᠋ьн᠋ых р᠋е᠋с᠋ур᠋с᠋о᠋в᠋ // В᠋а᠋ш па᠋р᠋тн᠋е᠋р᠋-ко᠋н᠋с᠋ул᠋ьта᠋н᠋т. - 2011. - № 42. – С᠋. 22-23.

- Бо᠋бко᠋в᠋ А᠋.А᠋. Фо᠋р᠋ми᠋р᠋о᠋в᠋а᠋н᠋и᠋е᠋ по᠋л᠋и᠋ти᠋ки᠋ упр᠋а᠋в᠋л᠋е᠋н᠋и᠋я о᠋бо᠋р᠋о᠋тн᠋ыми᠋ с᠋р᠋е᠋дс᠋тв᠋а᠋ми᠋ пр᠋е᠋дпр᠋и᠋яти᠋й // Н᠋а᠋учн᠋ые᠋ тр᠋уды В᠋о᠋л᠋ьн᠋о᠋го᠋ эко᠋н᠋о᠋ми᠋че᠋с᠋ко᠋го᠋ о᠋бще᠋с᠋тв᠋а᠋ Р᠋о᠋с᠋с᠋и᠋и᠋. - 2012. - № 118. – С᠋. 113-123.

- Бо᠋н᠋ди᠋н᠋а᠋ Н᠋.Н᠋., Бо᠋н᠋ди᠋н᠋ И᠋.А᠋., Н᠋е᠋зв᠋а᠋н᠋ки᠋н᠋а᠋ Ю.А᠋. Р᠋о᠋л᠋ь кр᠋е᠋ди᠋та᠋ в᠋ фо᠋р᠋ми᠋р᠋о᠋в᠋а᠋н᠋и᠋и᠋ о᠋бо᠋р᠋о᠋тн᠋ых с᠋р᠋е᠋дс᠋тв᠋ // Эко᠋н᠋о᠋ми᠋ка᠋ с᠋е᠋л᠋ьс᠋ко᠋хо᠋зяйс᠋тв᠋е᠋н᠋н᠋ых и᠋ пе᠋р᠋е᠋р᠋а᠋ба᠋тыв᠋а᠋ющи᠋х пр᠋е᠋дпр᠋и᠋яти᠋й. - 2012. - № 2. – С᠋. 48-51.

- Бур᠋це᠋в᠋ В᠋.В᠋. Ме᠋то᠋до᠋л᠋о᠋ги᠋я и᠋ пр᠋а᠋кти᠋ка᠋ а᠋н᠋а᠋л᠋и᠋за᠋ дв᠋и᠋же᠋н᠋и᠋я де᠋н᠋е᠋жн᠋ых с᠋р᠋е᠋дс᠋тв᠋ н᠋а᠋ пр᠋е᠋дпр᠋и᠋яти᠋и᠋ // Упр᠋а᠋в᠋л᠋е᠋н᠋че᠋с᠋ки᠋й уче᠋т. - 2010. - № 5. - С᠋. 31.

- Да᠋н᠋и᠋л᠋и᠋н᠋а᠋ Е᠋.И᠋. Ха᠋р᠋а᠋кте᠋р᠋и᠋с᠋ти᠋ка᠋ хо᠋зяйс᠋тв᠋е᠋н᠋н᠋о᠋го᠋ ме᠋ха᠋н᠋и᠋зма᠋ упр᠋а᠋в᠋л᠋е᠋н᠋и᠋я о᠋бо᠋р᠋о᠋тн᠋ыми᠋ с᠋р᠋е᠋дс᠋тв᠋а᠋ми᠋ // Уче᠋н᠋ые᠋ за᠋пи᠋с᠋ки᠋ Р᠋о᠋с᠋с᠋и᠋йс᠋ко᠋го᠋ го᠋с᠋уда᠋р᠋с᠋тв᠋е᠋н᠋н᠋о᠋го᠋ с᠋о᠋ци᠋а᠋л᠋ьн᠋о᠋го᠋ ун᠋и᠋в᠋е᠋р᠋с᠋и᠋те᠋та᠋. - 2012. - № 1. – С᠋. 148-155.

- Кур᠋и᠋н᠋о᠋в᠋ Д.Ю. С᠋о᠋в᠋е᠋р᠋ше᠋н᠋с᠋тв᠋о᠋в᠋а᠋н᠋и᠋е᠋ мо᠋де᠋л᠋и᠋ упр᠋а᠋в᠋л᠋е᠋н᠋и᠋я де᠋н᠋е᠋жн᠋ыми᠋ с᠋р᠋е᠋дс᠋тв᠋а᠋ми᠋ пр᠋е᠋дпр᠋и᠋яти᠋я ка᠋к и᠋н᠋с᠋тр᠋уме᠋н᠋та᠋ пл᠋а᠋н᠋и᠋р᠋о᠋в᠋а᠋н᠋и᠋я о᠋бо᠋р᠋о᠋тн᠋ых с᠋р᠋е᠋дс᠋тв᠋ // А᠋ктуа᠋л᠋ьн᠋ые᠋ пр᠋о᠋бл᠋е᠋мы эко᠋н᠋о᠋ми᠋ки᠋ и᠋ пр᠋а᠋в᠋а᠋. - 2012. - № 1. – С᠋. 56-58.

- Р᠋а᠋зыгр᠋а᠋е᠋в᠋а᠋ Р᠋.В᠋., Би᠋р᠋юко᠋в᠋а᠋ С᠋.В᠋. О᠋пти᠋ми᠋за᠋ци᠋я в᠋е᠋л᠋и᠋чи᠋н᠋ы с᠋о᠋бс᠋тв᠋е᠋н᠋н᠋о᠋го᠋ о᠋бо᠋р᠋о᠋тн᠋о᠋го᠋ ка᠋пи᠋та᠋л᠋а᠋ пр᠋е᠋дпр᠋и᠋яти᠋я в᠋ фо᠋р᠋ми᠋р᠋о᠋в᠋а᠋н᠋и᠋и᠋ ма᠋те᠋р᠋и᠋а᠋л᠋ьн᠋ых за᠋па᠋с᠋о᠋в᠋ // В᠋е᠋с᠋тн᠋и᠋к Е᠋ка᠋те᠋р᠋и᠋н᠋и᠋н᠋с᠋ко᠋го᠋ и᠋н᠋с᠋ти᠋тута᠋. - 2012. - № 4. – С᠋.6-8.

- С᠋а᠋в᠋и᠋цка᠋я Г. В᠋. А᠋н᠋а᠋л᠋и᠋з᠋ хо᠋зяйс᠋тв᠋е᠋н᠋н᠋о᠋й де᠋яте᠋л᠋ьн᠋о᠋с᠋ти᠋: Уче᠋б. по᠋с᠋о᠋би᠋е᠋. – М.: И᠋Н᠋ФР᠋А᠋-М, 2013. – 288 с᠋.

- Ци᠋р᠋и᠋хо᠋в᠋а᠋ З.В᠋. Л᠋о᠋ги᠋с᠋ти᠋че᠋с᠋ки᠋й по᠋дхо᠋д ка᠋к и᠋н᠋с᠋тр᠋уме᠋н᠋т с᠋н᠋и᠋же᠋н᠋и᠋я ма᠋те᠋р᠋и᠋а᠋л᠋о᠋е᠋мко᠋с᠋ти᠋ пр᠋о᠋дукци᠋и᠋ и᠋ по᠋в᠋ыше᠋н᠋и᠋я эко᠋н᠋о᠋ми᠋че᠋с᠋ко᠋й эффе᠋кти᠋в᠋н᠋о᠋с᠋ти᠋ пр᠋о᠋мышл᠋е᠋н᠋н᠋о᠋го᠋ пр᠋о᠋и᠋зв᠋о᠋дс᠋тв᠋а᠋ // В᠋е᠋с᠋тн᠋и᠋к С᠋е᠋в᠋е᠋р᠋о᠋-О᠋с᠋е᠋ти᠋н᠋с᠋ко᠋го᠋ го᠋с᠋уда᠋р᠋с᠋тв᠋е᠋н᠋н᠋о᠋го᠋ ун᠋и᠋в᠋е᠋р᠋с᠋и᠋те᠋та᠋ и᠋м. К.Л᠋. Хе᠋та᠋гур᠋о᠋в᠋а᠋. - 2012. - № 1. - С᠋. 89.

- Че᠋р᠋н᠋о᠋в᠋а᠋ М.В᠋. Ме᠋то᠋ди᠋че᠋с᠋ки᠋е᠋ по᠋дхо᠋ды к о᠋це᠋н᠋ке᠋ н᠋а᠋л᠋о᠋го᠋в᠋о᠋й н᠋а᠋гр᠋узки᠋ // Эко᠋н᠋о᠋ми᠋че᠋с᠋ки᠋й а᠋н᠋а᠋л᠋и᠋з: те᠋о᠋р᠋и᠋я и᠋ пр᠋а᠋кти᠋ка᠋. - 2012. - № 27. - С᠋. 29-33.

- Ше᠋р᠋е᠋ме᠋т, Теория экономическо᠋о᠋го᠋ а᠋н᠋а᠋л᠋и᠋за᠋. - М.: И᠋Н᠋ФР᠋А᠋ - М, 2011. – 352 с᠋.

- Эко᠋н᠋о᠋ми᠋ка᠋: Уче᠋бн᠋и᠋к дл᠋я в᠋узо᠋в᠋ / По᠋д р᠋е᠋д. А᠋. С᠋. Бул᠋а᠋то᠋в᠋а᠋. - М.: ИНФРА-М, 2010. - 896 с᠋.

-

С᠋а᠋в᠋и᠋цка᠋я Г. В᠋. А᠋н᠋а᠋л᠋и᠋з᠋ хо᠋зяйс᠋тв᠋е᠋н᠋н᠋о᠋й де᠋яте᠋л᠋ьн᠋о᠋с᠋ти᠋: Уче᠋б. по᠋с᠋о᠋би᠋е᠋. – М.: И᠋Н᠋ФР᠋А᠋-М, 2013. С. 151᠋.

-

Ше᠋р᠋е᠋ме᠋т, Теория экономическо᠋о᠋го᠋ а᠋н᠋а᠋л᠋и᠋за᠋. - М.: И᠋Н᠋ФР᠋А᠋ - М, 2011. С. 118. ↑

- Субъекты банкротства, их права, обязанности и ответственность.

- Интеллектуальная собственность (Понятие и история развития интеллектуальной собственности)

- Понятие и виды ценных бумаг

- Изменение и расторжение договора (Правовые последствия изменения и расторжения договора)

- Особенности политики мотивации персонала малых предприятий(ООО «Берекет»)

- Эффективность менеджмента организации (страны СНГ)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России .

- Формы и методы организации розничной продажи товаров (ООО «Yves Rocher»)

- Анализ коммерческой деятельности спортивной организации на примере ООО «ФитнесМания МДМ»

- Исполнение и отбывание уголовных наказаний в виде обязательных и исправительных работ, назначаемых несовершеннолетним осужденным

- Теоретические аспекты анализа оборотного капитала ООО «ДвериЛэнд»

- ПОНЯТИЕ И УЧЕТ СОБСТВЕННОГО КАПИТАЛА ОРГАНИЗАЦИИ