Анализ оборотного капитала коммерческого банка на примере ОТП Банка

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы исследования определена тем, что на современном этапе развития экономики, сопровождающемся процессами интеграции и глобализации, во всех сферах экономики, в том числе и банковской, были определены такие процессы как:

- «размывание» границ между государствами, влекущее за собой процессы перелива капитала, формирование глобальных цепочек стоимости;

- формирование большого числа наднациональных институтов;

- изменение представлений о национальной безопасности каждого из государств: помимо прежних угроз, появились новые, требующие мобилизации не только отдельного государства, но целого блока стран. Среди таких угроз можно отметить терроризм или сепаратизм;

- появление новых игроков на международной арене: неправительственных организаций (НПО) и транснациональных корпораций (ТНК), которые оказывают довольно сильное влияние на формирование современных международных отношений;

- развитие средств массовой информации (СМИ) – современные технологии дают возможность увеличить скорость передачи сообщений и повышает информированность общества.

Все выше указанные тенденции обуславливают необходимость повышения эффективности управления ресурсной базой кредитных учреждений, и прежде всего, его оборотной составляющей, определяющей возможность выполнения банками основных операций.

Целью курсовой работы выступает анализ оборотного капитала коммерческого банка (на примере ОТП Банка).

В соответствии с поставленной целью необходимо решить ряд задач:

- дать характеристику и структуру ресурсной базы кредитных организаций;

- определить понятие и структуру оборотного капитала коммерческого банка;

- представить краткую характеристику банка;

- провести анализ основных показателей эффективности управления оборотными средствами ОТП Банка;

- сформулировать мероприятия по совершенствованию формирования ресурсной базы ОТП Банка;

- выявить пути увеличения оборотного капитала ОТП Банка.

Предметом курсового исследования выступает политика управления оборотным капиталом коммерческого банка.

Объектом курсового исследования является ОТП Банк.

Теоретической и методологической основой данной курсовой работы по выбранной теме исследования послужили законодательные и нормативные акты, а также многие положения, изложенные в трудах российских ученых и материалы сети Интернет. Помимо этого были использованы бухгалтерский баланс, отчет о финансовых результатах и материалы, изложенные в годовом отчете ОТП Банка.

1. Теоретические основы управления оборотным капиталом коммерческого банка

1.1. Ресурсная база кредитных организаций: структура и характеристика

Независимо от направленности и вида деятельности, все организации нуждаются в определенной ресурсной базе, определяющей эффективность их основной деятельности.

При этом, непосредственно для кредитных организаций, проблема формирования ресурсной базы имеет первостепенное значение, так как последняя используется ими преимущественно для осуществления всех банковских операций, сопровождающихся наличием таких рисков как:

- невозврат выданных кредитов и займов;

- увеличение сроков пользования кредитными средствами;

- несвоевременный отзыв размещенных на счетах кредитной организации денежных средств физических и юридических лиц.

В соответствии со статьей 1 Федерального закона от 02.12.1990 года N 395-1 «О банках и банковской деятельности» можно дать определение такому понятию, как кредитная организация.[1]

«Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество».[1]

Ресурсная база, формируемая кредитными организациями, определяет основные направления проведения всех активных операций. Помимо всего этого структура ресурсной базы кредитных организаций оказывает влияние на ликвидность и финансовые показатели их деятельности.

Все операции, осуществляя которые, кредитные организации формируют свою ресурсную базу, принято называть пассивными.

Основные виды пассивных операций представлены на рисунке 1.

Рис.1. Виды пассивных операций кредитной организации[5, c. 178]

В отличие от активных операций кредитных организаций, способных только создавать лишь новые ресурсы, пассивные операции способны привлекать средства, уже находящиеся в экономике.

Структура ресурсной базы кредитных организаций весьма разнообразна, что объясняется определенными индивидуальными особенностями всей их деятельности.

Структуру ресурсной базы кредитных организаций можно представить на рисунке 2.

Собственный капитал кредитной организации представляет собой ее собственные средства, которые включают в себя:[5, c. 183]

- уставный, резервный и добавочный капитал;

- прибыль кредитной организации до ее распределения;

- все средства, которые были получены от акционеров данной организации при ее создании и также образованные в процессе ее деятельности.

Рис.2.Структура ресурсной базы кредитных организаций[4, c. 235]

Как правило, собственные средства кредитных организаций находятся в их распоряжении без ограничения сроков и могут быть ими использованы для поддержания финансовой устойчивости.

Привлеченные средства представляют собой средства, которые были получены от клиентов кредитной организации. А заемные средства кредитной организации подразумевают средства, позаимствованные в банковском секторе.

В заключении необходимо отметить то, что в процессе нацеленности кредитной организации на увеличение своей ресурсной базы, приоритет отдается именно привлеченным средствам, представленным преимущественно депозитами, которые считаются самой стабильной частью мобилизуемых средств, что дает возможность для осуществления кредитования под более высокий процент и на длительные сроки.

1.2.Понятие и структура оборотного капитала коммерческого банка

Предприятиям, в настоящее время, для того чтобы успешно развиваться и быть востребованными в условиях рыночной экономики, необходимо быть конкурентоспособными. На современном этапе основным фактором конкурентоспособности выступает именно эффективное управление оборотным капиталом, определяющее уровень инвестиционной привлекательности предприятия.

Анализируя экономическую литературу, можно сделать вывод, что в литературе представлено несколько ключевых определений анализируемой категории. Так, с позиции Бурмистровой Л. М. под оборотным капиталом подразумеваются средства, которые были вложены в оборотные активы организации, при циклическом возобновлении которых обеспечивается непрерывность основной деятельности. [13]

Сироткин С.А. рассматривает оборотный капитал как средства организации, вложенные в товарно-материальные ценности и оборотные фонды. По мнению Максимовой А.И. оборотный капитал есть средства фирмы, которые были вложены в наиболее ликвидные источники финансирования, к которым можно отнести дебиторскую задолженность и денежные средства.[15]

Применительно к коммерческому банку нет возможности использовать стандартное понятие оборотного капитала, что определено спецификой его основной деятельности.

Прежде чем перейти к рассмотрению понятия оборотного капитала коммерческого банка рассмотрим общее понятие капитала банка.

Капитал банка - сумма собственных средств банка, составляющая финансовую основу его деятельности и источник ресурсов. Капитал банка призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости. Он должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворить их потребности в кредитах даже при неблагоприятно складывающихся условиях экономического развития страны.[17]

Концепция оборотного капитала не применяется к банкам, поскольку финансовые учреждения не имеют типичных текущих активов и обязательств, таких как запасы и кредиторская задолженность. Кроме того, очень сложно определить текущие обязательства перед банками, поскольку банки обычно полагаются на депозиты как источник своего капитала, и неясно, когда клиент потребует вернуть свой депозит.

В следствие выше сказанного оборотный капитал коммерческого банка рассматривается преимущественно как оборотные средства, представленные денежной формой, которые вложены в оборотные фонды и фонды обращения. Данный показатель характеризует активы коммерческого банка.

Классификация оборотных средств коммерческого банка представлена подразделением общей совокупности оборотных средств на две подгруппы, это: оборотные средства по источникам их формирования и оборотные средства по способу определения их потребности. (см. рисунок 3)

Так по источникам финансирования оборотные средства коммерческого банка подразделяются на: собственные и заемные. При этом, собственные средства образуются за счет прибыли, получаемой банком, а заемные – за счет кредитов других банков, а также вложенных в коммерческий банк инвестиций.[16]

Банки не производят физические товары, в следствие чего основным доходом коммерческого банка выступает разница между стоимостью капитала и процентным доходом, который он зарабатывает, предоставляя деньги населению и экономическим субъектам.

Рис.3. Классификация оборотных средств коммерческого банка[16]

Классификация оборотных средств по способу выявления потребности: нормируемые и ненормируемые. Нормируемые включают в себя те оборотные средства, которые можно будет применить в будущем для расчета планируемого размера запаса. Ненормируемые включают в себя те оборотные средства, которые не выявляют планируемых затрат. Нормирование оборотных средств представляет собой такой процесс, который подразумевает создание норм и нормативов, другими словами, определение расчетных величин оборотных средств, которые будут необходимы для создания постоянных минимальных запасов, необходимых и достаточных для эффективной работы коммерческого банка. Целью осуществления нормирования является выявление эффективного размера оборотных средств.[10, c. 112]

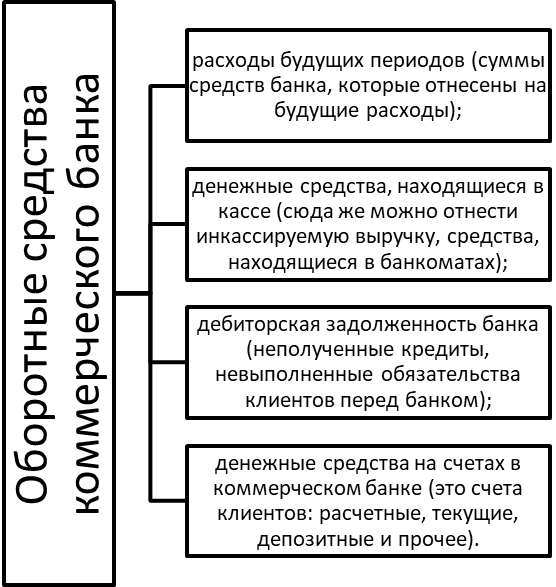

Структура оборотных средств коммерческого банка приведена на рисунке 4.

Рис.4. Структура оборотных средств коммерческого банка[10, c. 119]

Оборотными средствами банка считаются, как правило, все экономические ресурсы, которые банк может использовать в процессе получения и извлечения прибыли. Данные средства составляют большую часть активов банковского предприятия, и выражены в общей денежной массе, включая ценные бумаги и т.д.

В финансовой структуре оборотных средств банка деньги являются ключевым элементом или звеном, они необходимы для поддержания его деятельности и развития.[8]

Оборотные средства банка являются фундаментальной основой, на которой строится вся банковская работа: выдаются кредиты, открываются депозиты, происходит эмиссия ценных бумаг и т.д.

На сегодняшний день самым распространенным продуктом банка является кредит, представляющий собой выдачу краткосрочного или долгосрочного займа на условиях возвратности, срочности и платности.

Когда банк выдает кредит заемщику, в этот момент получается обмен оборотными средствами, банк сначала отдает свои средства, затем заемщик возвращает свои оборотные средства банку.

Выделяют два основных вида кредитования:[8]

1.Кредит на короткий срок (до 1 года). Данное кредитование обычно сопровождается быстрой выдачей займа, но и высокими процентами по кредиту, также, скорее всего, есть возможность досрочного возврата заемных средств, но на определенных условиях банка. Такое кредитование не совсем выгодно заемщику, так как высокий процент по кредиту резко увеличивает итоговую стоимость продукции, поэтому необходимо заранее просчитать финансовую выгоду;

2.Кредит на длительный срок (более 1 года). В данном случае банк выдает кредит на достаточно большой срок и с приемлемыми процентными ставками, как правило, досрочный возврат средств банку невозможен или на очень невыгодных условиях для заемщика.

Все оборотные средства банка можно классифицировать по разным характеристикам:[3, c. 156]

1.По степени ликвидности. Наиболее ликвидными оборотными средствами коммерческого банка, как и любого иного хозяйствующего субъекта выступают денежные средства. Они самые ликвидные, причем надо заметить, что банк по сравнению с большей частью предприятий рынка обладает самыми ликвидными оборотными средствами;

2.По назначению оборотные средства банка могут быть направлены на кредитование, на выпуск ценных бумаг, на покупку золота или других ценных металлов, на инвестирование иных проектов и т.д.;

3.По степени риска оборотные средства банка можно распределить на более рискованные, менее рискованные и низкого риска. Так, например, высокой степенью риска обладают активы, вложенные в инновационные проекты, меньшие риски у кредитования, и самые низкие риски у ценных бумаг.

Таким образом, оборотные средства банка считаются одними из самых ликвидных, они дают возможность пополнить оборотные средства любого другого предприятия, тем самым наладить бизнес.

Основной проблемой расчета оборотных средств коммерческих банков выступает отсутствие классификации активов и обязательств по срокам их погашения.

Банковская практика показывает, что коммерческие банки не организуют свои балансы по текущим и долгосрочным активам и обязательствам, поскольку это невозможно сделать, по той причине, что отсутствует возможность определить с уверенностью, сможет ли клиент вернуть полученные денежные средства в установленный срок, и когда конкретно будет отозван депозит, размещенный на счетах банка.

Все выше сказанное определяет специфику управления оборотным капиталом коммерческого банка.

Управление активами и оборотными средствами коммерческого банка преследует цель, в основе которой лежит достижение максимальной прибыли от вложенных средств. [15]

Это обеспечивается при условии того, что платежеспособность коммерческого банка характеризуется устойчивостью и достаточностью.

Для того, чтобы обеспечить устойчивую платежеспособность, коммерческому банку необходимо оставлять остаток денежных средств на своих счетах, который фактически убран из оборота. Остаток таких средств не должен использоваться банков в качестве исполнения текущих платежей. Некоторая часть денежных средств должна быть размещена в качестве высоколиквидных активов. [17]

Главной задачей по части управления оборотными средствами является достижение эффективного и оптимального соотношения между доходностью (рентабельностью) и платежеспособностью коммерческого банка.

Это должно достигаться путем поддержания соответствующего уровня величины и структуры оборотных активов. Именно от этого будет зависеть устойчивое положение банка в финансовом плане, а также независимость коммерческого банка и возможность быстрого получения новых кредитов.

Показатель обеспеченности коммерческого банка собственными оборотными средствами рассчитывается, как сумма собственного капитала и долгосрочных обязательств банка, за вычетом сумм по первому разделу баланса банка.

Формула для расчета имеет вид: [17]

Собственные оборотные средства = СК+ ДО - 1 раздел актива баланса банка.

Также возможно использовать еще один вариант расчета: Собственные оборотные средства =2 раздел актива баланса банка + 3 раздел актива баланса банка – 2 раздел пассива баланса банка.

В процессе расчета показателя, долгосрочные обязательства принимаются источником средств для покрытия актива баланса банка в первом разделе.

2. Анализ оборотного капитала ОТП Банка

2.1. Краткая характеристика банка

ОТП Банк входит в международную финансовую Группу ОТП (OTP Group), которая является одним из лидеров рынка финансовых услуг Центральной и Восточной Европы.

ОТП Банк - это универсальная кредитная организация, предоставляющая широкий спектр банковских услуг и продуктов для корпоративных клиентов и частных лиц.

Основные услуги ОТП Банка представлены на рисунке 5.

Рис.5. Структура услуг ОТП Банка[14]

ОТП Банк является участником Системы страхования вкладов, членом Ассоциации российских банков, Ассоциации Европейского Бизнеса, Национальной ассоциации участников фондового рынка, Национальной фондовой ассоциации, Московской Биржи.

ОТП Банк осуществляет обслуживание клиентов через собственную сеть, которая состоит в настоящее время из 143 551 точек потребительского кредитования, 96 кредитно-кассовых офисов (ККО), сети отделений из 134 точек клиентского обслуживания, банкоматной сети - 195 АТМ и 269 терминалов самообслуживания.[14]

ОТП Банк обладает аккредитацией на участие в конкурсах Агентства по страхованию вкладов, а также входит в список банков, поручительством которых могут быть обеспечены кредиты Банка России.

Конкурентные преимущества ОТП Банка:

- широкий спектр банковских услуг;

- высокое качество обслуживания клиентов;

- высокопрофессиональный трудовой коллектив;

- представительства в зарубежных странах.

Таким образом, в настоящее время ОТП Банк входит в число 50 крупнейших банков России, а по ряду направлений входит в число лидеров рынка.

Банк занимает 2-е место по POS-кредитованию и 7-е место на рынке кредитных карт (FrankResearch Group на 1 октября 2018 г.), имеет недавно подтвержденный рейтинг устойчивости на уровне bb- от международного рейтингового агентства Fitch Ratings

2.2. Анализ основных показателей эффективности управления оборотными средствами ОТП Банка

В настоящее время, в официальных источниках размещены преимущественно данные за декабрь 2019 года.

При анализе эффективности управления оборотными средствами ОТП Банка основным показателем выступает обеспеченность банка ликвидными активами, которые представлены:

- средствами в кассе;

- средствами на счетах в Банке России;

- корреспондентскими счетами НОСТРО в банках (чистых);

- межбанковскими кредитами, размещенными на срок до 30 дней;

- высоколиквидными ценными бумагами РФ;

- высоколиквидными ценными бумагами банков и государств.

Динамика изменения ликвидных активов ОТП Банка в период с 1 декабря 2018 года по 1 декабря 2019 года представлена в таблице 1.

Таблица 1

Динамика изменения ликвидных активов ОТП Банка в период с 1 декабря 2018 года по 1 декабря 2019 года[14]

|

Наименование показателя |

01 Декабря 2018 г., тыс.руб |

01 Декабря 2019 г., тыс.руб |

|

средств в кассе |

1 843 434 |

1 936 189 |

|

средств на счетах в Банке России |

4 444 368 |

3 586 691 |

|

корсчетов НОСТРО в банках (чистых) |

183 996 |

494 610 |

|

межбанковских кредитов, размещенных на срок до 30 дней |

8 798 204 |

8 793 250 |

|

высоколиквидных ценных бумаг РФ |

5 563 750 |

10 645 648 |

|

высоколиквидных ценных бумаг банков и государств |

0 |

0 |

|

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) |

20 833 752 |

25 483 446 |

Анализируя данные таблицы 1 можно сделать вывод о том, что за рассматриваемый период произошло увеличение таких показателей как:

- средства в кассе банка, рост составил 92755 тыс.руб.;

- корреспондентские счета НОСТРО в банках – увеличение составило 310614 тыс.руб.;

- высоколиквидные ценные бумаги РФ, положительное изменение составило 5081898 тыс.руб.

В целом увеличение высоколиквидных активов с учетом дисконтов и корректировок в 2019 году, по сравнению с 2018 годом составило 4649694 тыс.руб.

Структура высоколиквидных активов ОТП Банка представлена на рисунке 6.

Рис. 6. Структура высоколиквидных активов ОТП Банка

Данные рисунка 6 показывают то, что в структуре ликвидных активов ОТП Банка преобладают по итогам 2019 года высоколиквидные ценные бумаги РФ, доля которых составила 41,77 %.

В 2018 году в структуре активов коммерческого банка наибольший удельный вес занимали межбанковские кредиты, размещенные на срок до 30 дней.

Данное изменение структуры ликвидной части ресурсной базы ОТП Банка характеризует нацеленность на обеспеченность оборотного капитала путем роста собственных средств.

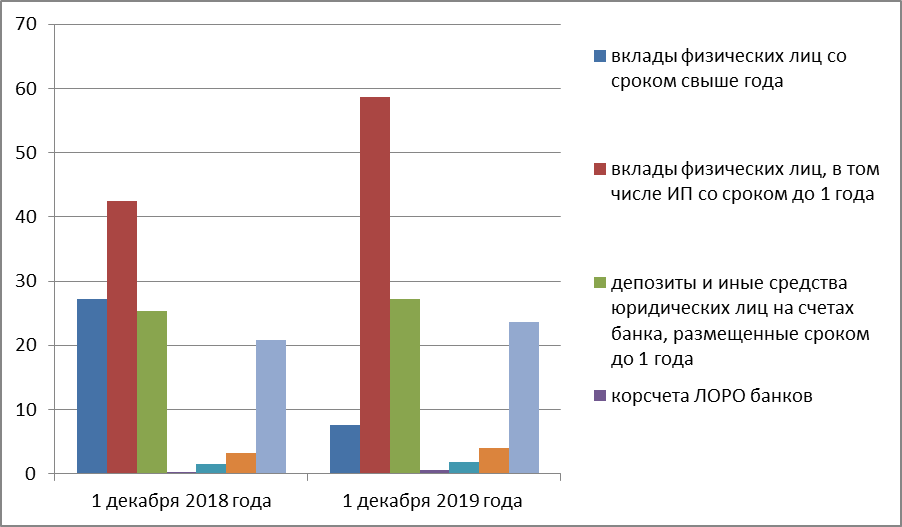

Далее проанализируем динамику текущих обязательств ОТП Банка, которые представлены такими показателями как:

- вклады физических лиц со сроком свыше года;

- вклады физических лиц, в том числе ИП со сроком до 1 года;

- депозиты и иные средства юридических лиц на счетах банка, размещенные сроком до 1 года;

- корреспондентские счета ЛОРО банков;

- межбанковские кредиты, полученные сроком до 30 дней;

- собственные ценные бумаги;

- обязательства по уплате процентов, просрочка, кредиторская и прочая задолженность;

- ожидаемый отток денежных средств.

Данные о динамике текущих обязательств ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года приведены в таблице 2.

Таблица 2

Динамика изменения текущих обязательств ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года[14]

|

Наименование показателя |

01 Декабря 2018 г., тыс.руб |

01 Декабря 2019 г., тыс.руб |

|

вклады физических лиц со сроком свыше года |

24 415 140 |

7 347 659 |

|

вклады физических лиц, в том числе ИП со сроком до 1 года |

38 012 714 |

57 121 889 |

|

депозиты и иные средства юридических лиц на счетах банка, размещенные сроком до 1 года |

22 647 039 |

26 458 479 |

|

корсчета ЛОРО банков |

271 906 |

627 001 |

|

межбанковские кредиты, полученные сроком до 30 дней |

1 370 500 |

1 785 836 |

|

собственные ценные бумаги |

0 |

0 |

|

обязательства по уплате процентов, просрочка, кредиторская и прочая задолженность |

2 879 618 |

3 958 086 |

|

ожидаемый отток денежных средств |

18 602 868 |

23 033 886 |

|

Итого текущих обязательств |

89 596 917 |

97 298 950 |

Анализируя данные таблицы 2 можно сделать вывод о том, что в отчетный период по сравнению с базовым произошло увеличение в целом текущих обязательств ОТП Банка на 7702033 тыс.руб.

Данное увеличение было обеспечено ростом таких составляющих как:

- вклады физических лиц, в том числе ИП со сроком до 1 года- 19109175 тыс.руб.;

- депозиты и иные средства юридических лиц на счетах банка, размещенные сроком до 1 года – 3811440 тыс.руб.;

- корсчета ЛОРО банков – 355095 тс.руб.;

- межбанковские кредиты, полученные сроком до 30 дней – 415336 тыс.руб.

Структура текущих обязательств ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года приведена на рисунке 7.

Структура текущих обязательств ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года приведена на рисунке 7.

Рис.7. Структура текущих обязательств ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года

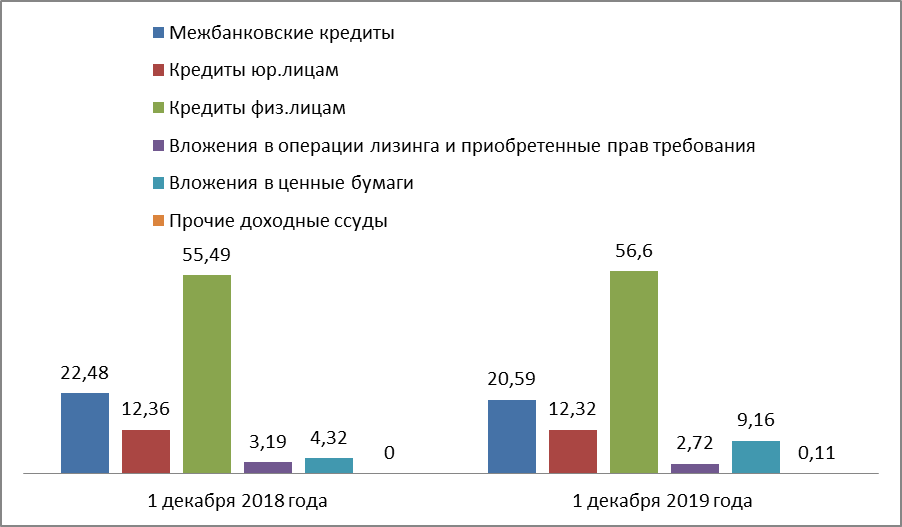

Далее проведем анализ динамики активов, которые приносят ОТП Банку наибольший доход, данные по которым приведены в таблице 3.

Таблица 3

Динамика наиболее доходных активов ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года[14]

|

Наименование показателя |

01 Декабря 2018 г., тыс.руб |

01 Декабря 2019 г., тыс.руб |

|

Межбанковские кредиты |

31 098 204 |

31 463 250 |

|

Кредиты юр.лицам |

17 102 433 |

18 821 996 |

|

Кредиты физ.лицам |

76 764 046 |

86 493 514 |

|

Векселя |

0 |

0 |

|

Вложения в операции лизинга и приобретенные прав требования |

4 407 509 |

4 160 344 |

|

Вложения в ценные бумаги |

5 982 377 |

13 992 290 |

|

Прочие доходные ссуды |

2 069 |

169 489 |

|

Доходные активы |

138 330 795 |

152 807 378 |

Данные таблицы 3 свидетельствуют о том, что в отчетный период по сравнению с базисным произошло увеличение доходных активов ОТП Банка на 14476583 тыс.руб., что было обеспечено ростом таких составляющих как:

- межбанковские кредиты – 365046 тыс.руб.;

- кредиты юридическим лицам – 1719563 тыс.руб.;

- кредиты физическим лицам – 9729468 тыс.руб.;

- вложения в ценные бумаги – 8009913 тыс.руб;

- прочие доходные ссуды – 167420 тыс.руб.

Таким образом, увеличение доходных активов ОТП Банка характеризует повышение эффективности управления оборотным капиталом кредитной организации, что определяет возможность расширения основной деятельности.

Структура наиболее доходных активов ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года представлена на рисунке 8.

Рис.8. Структура наиболее доходных активов ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года

Таким образом, в структуре наиболее доходных активов ОТП Банка за рассматриваемый период преобладают кредиты физическим лицам, удельный вес которых в базисный период составлял 55,49%, а в отчетный увеличился до 56,6%.

В целом, объем активов, которые приносят кредитной организации наибольший доход, составил в 2019 году 89,52% в общем объеме активов. При этом объем процентных обязательств составил в отчетный год 66,08% в общем объеме пассивов ОТП Банка, что подтверждает ранее сделанный вывод о высокой эффективности управления капиталом коммерческого банка, так как по показателю «Объем доходных активов» последний соответствует данным наиболее крупных российских банков (84%).

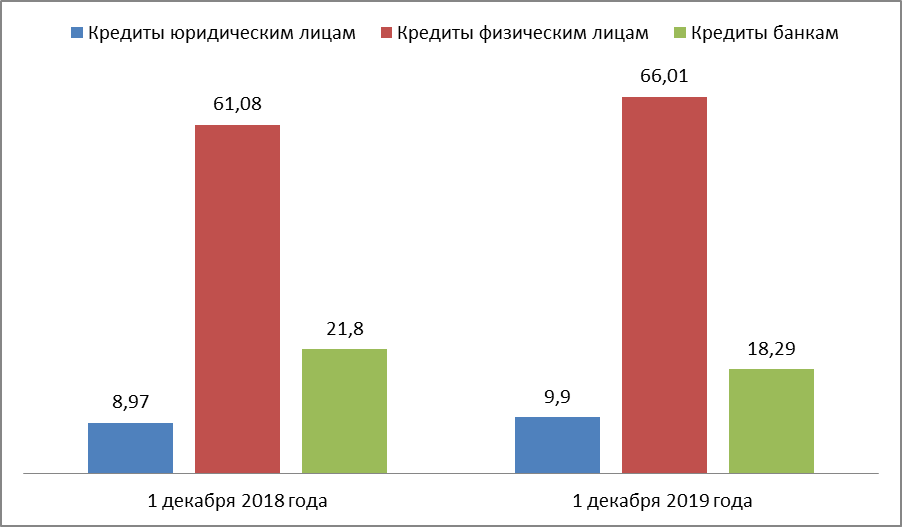

Далее проанализируем обеспеченность и структуру выданных ОТП Банком кредитов.

Данные об объеме и структуре выданных ОТП Банком кредитов за период с 1 декабря 2018 года, по 1 декабря 2019 года приведены в таблице 4 и на рисунке 9.

Таблица 4

Анализ кредитного портфеля ОТП Банка за период с 1 декабря 2018 года, по 1 декабря 2019 года[14]

|

Наименование показателя |

01 Декабря 2018 г., тыс.руб |

01 Декабря 2019 г., тыс.руб |

||

|

- в т.ч. кредиты юр.лицам |

11 273 933 |

(8.97%) |

12 968 288 |

(9.90%) |

|

- в т.ч. кредиты физ. лицам |

76 764 046 |

(61.08%) |

86 493 514 |

(66.01%) |

|

- в т.ч. кредиты банкам |

27 398 204 |

(21.80%) |

23 963 250 |

(18.29%) |

|

Итого |

115 436 183 |

100% |

123 425 052 |

100% |

Анализируя данные таблицы 4 можно сделать вывод о росте кредитного портфеля ОТП Банка в отчетный период по сравнению с базисным на 7988869 тыс.руб.

Увеличение кредитного портфеля рассматриваемой кредитной организации произошло преимущественно за счет роста объемов кредитов, выданных физическим лицам на 9729468 тыс.руб.

Структура кредитного портфеля ОТП Банка за анализируемый период представлена на рисунке 9.

Рис. 9. Структура кредитного портфеля ОТП Банка за период с 1 декабря 2018 года, по 1 декабря 2019 года

Далее проведем анализ обеспеченности выданных ОТП Банком кредитов, результаты которого представлены в таблице 5 и на рисунке 10.

Таблица 5

Анализ обеспеченности выданных ОТП Банком кредитов за период с 1 декабря 2018 года по 1 декабря 2019 года[14]

|

Наименование показателя |

01 Декабря 2018 г., тыс.руб |

01 Декабря 2019 г., тыс.руб |

||

|

Ценные бумаги, принятые в обеспечение по выданным кредитам |

7 378 871 |

(5.87%) |

5 649 027 |

(4.31%) |

|

Имущество, принятое в обеспечение |

19 416 171 |

(15.45%) |

18 662 787 |

(14.24%) |

|

Драгоценные металлы, принятые в обеспечение |

0 |

(0.00%) |

0 |

(0.00%) |

|

Полученные гарантии и поручительства |

80 816 726 |

(64.31%) |

81 988 298 |

(62.57%) |

Данные таблицы 5 характеризуют тот факт, что кредиты, выданные ОТП Банком за период с 1 декабря 2018 года по 1 декабря 2019 года обеспечены преимущественно полученными гарантиями и поручительствами, удельный вес которых составил 64,31% в базисный период и 62,57% в отчетный период.

При этом произошло снижение размеров ценных бумаг, принятых в обеспечение по выданным кредитам на 1729844 тыс.руб. и имущества на 753384 тыс.руб.

Указанные тенденции подтверждаются данными рисунка 10.

Рис. 10. Структура обеспеченности выданных ОТП Банком кредитов за период с 1 декабря 2018 года по 1 декабря 2019 года

Рис. 10. Структура обеспеченности выданных ОТП Банком кредитов за период с 1 декабря 2018 года по 1 декабря 2019 года

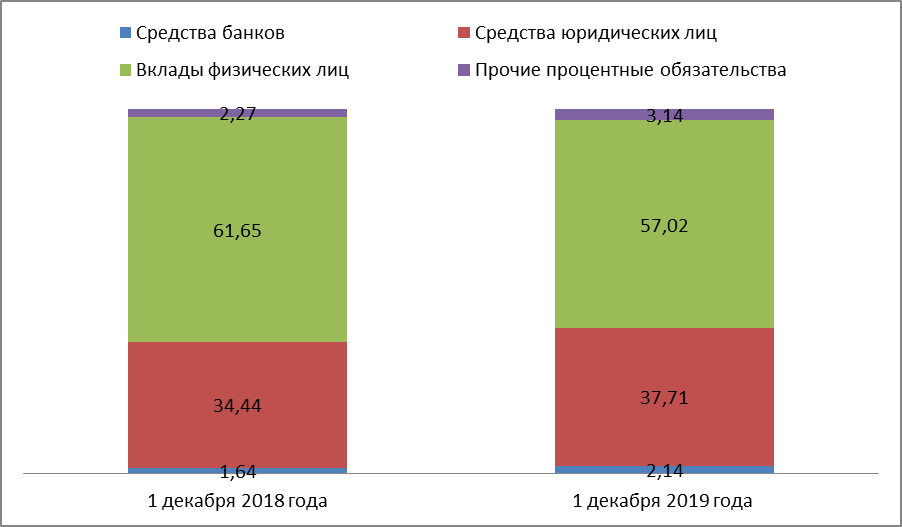

Помимо ранее проведенного анализа, с целью определения эффективности управления оборотным капиталом ОТП Банка необходимо рассмотреть динамику и структуру процентных обязательств, данные о которых приведены в таблице 6 и на рисунке 11.

Таблица 6

Динамика процентных обязательств ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года[14]

|

Наименование показателя |

01 Декабря 2018 г., тыс.руб |

01 Декабря 2019 г., тыс.руб |

|

Средства банков (МБК и корсчетов) |

1 642 406 |

2 412 838 |

|

Средства юр. лиц |

34 567 015 |

42 531 368 |

|

- в т.ч. текущих средств юр. лиц |

14 905 821 |

15 468 387 |

|

Вклады физ. лиц |

61 883 622 |

64 313 867 |

|

Прочие процентные обязательств |

2 278 326 |

3 539 902 |

|

- в т.ч. кредиты от Банка России |

0 |

0 |

|

Процентные обязательства |

100 371 369 |

112 797 975 |

Анализируя данные таблицы 6 можно сделать вывод о том что в отчетный период по сравнению с базисным в целом произошел рост процентных обязательств ОТП Банка на 12426606 тыс.руб., который был обеспечен преимущественно увеличением таких показателей как:

- средства банков – 770432 тыс.руб.;

- средства юридических лиц – 7964353 тыс.руб.;

- вклады физических лиц – 2430245 тыс.руб.;

- прочие процентные обязательства – 1261576 тыс.руб.

рост всех составляющих процентных обязательств ОТП Банка с одновременным увеличением кредитного портфеля отражает низкую степень риска снижения платежеспособности и ликвидности кредитной организации.

В целом структура процентных обязательств ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года представлена на рисунке 11.

Рис. 11. Структура процентных обязательств ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года

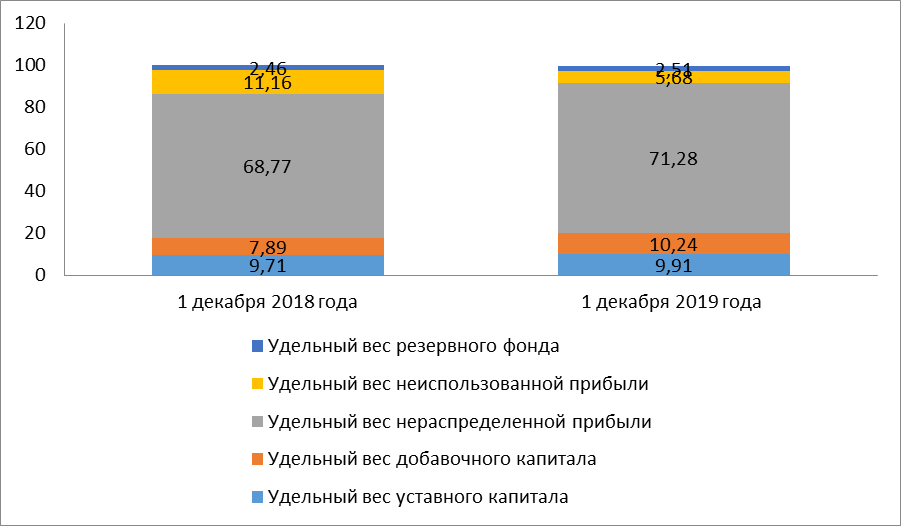

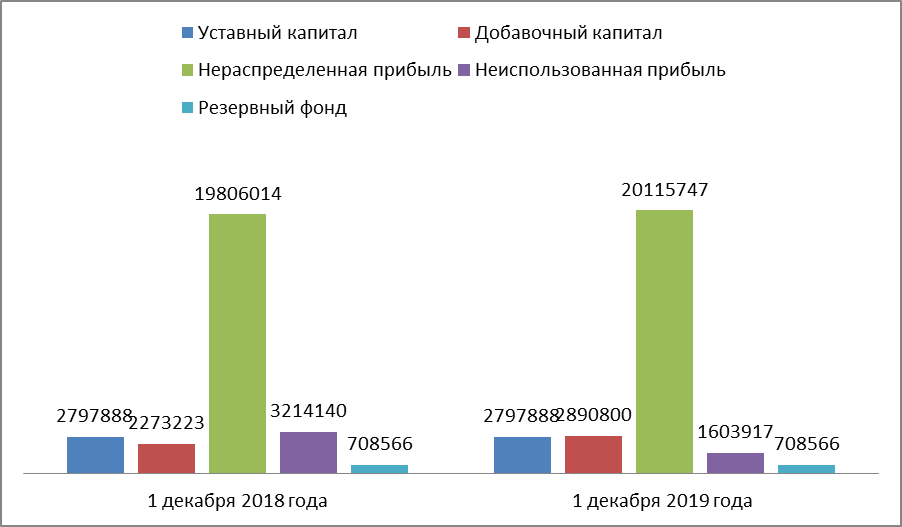

Далее рассмотрим динамику и структуру собственных средств ОТП Банка, данные о которых приведены в таблице 7 и на рисунке 12.

Таблица 7

Динамика изменения объемов собственных средств ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года[14]

|

Наименование показателя |

01 Декабря 2018 г., тыс.руб |

01 Декабря 2019 г., тыс.руб |

|

Уставный капитал |

2 797 888 |

2 797 888 |

|

Добавочный капитал |

2 273 223 |

2 890 800 |

|

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

19 806 014 |

20 115 747 |

|

Неиспользованная прибыль (убыток) за отчетный период |

3 214 140 |

1 603 917 |

|

Резервный фонд |

708 566 |

708 566 |

|

Источники собственных средств |

28 799 831 |

28 220 221 |

Рассматривая данные таблицы 7 можно сделать вывод о том, что в отчетный период произошло снижение размеров собственных средств ОТП Банка по сравнению с базисным на 579610 тыс.руб.

Данное снижение было вызвано уменьшением такого показателя как неиспользованная прибыль на 1610223 тыс.руб., что в последующем повлечет за собой снижение показателя нераспределенная прибыль.

Рис.12. Структура собственного капитала ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года

В целом проведенный анализ эффективности управления оборотным капиталом ОТП Банка показал то, что общая прибыльность источников собственных средств ОТП Банка в отчетный год снизилась до 5,68% по сравнению с 11,16% базисного года.

При этом снижение было обеспечено уменьшением доли неиспользованной прибыли с 11,16% на 1 декабря 2018 года до 5,68% на 1 декабря 2019 года.

Однако, несмотря на выше указанное обстоятельство, рассматриваемая кредитная организация характеризуется высоким уровнем профессионального управления кредитным портфелем и средствами его подкрепляющими, что отражает высокую финансовую устойчивость ОТП Банка и рентабельность основной деятельности.

3. Направления улучшения процесса управления оборотным капиталом ОТП Банка

3.1. Мероприятия по совершенствованию формирования ресурсной базы ОТП Банка

Проведенная ранее оценка эффективности управления оборотным капиталом ОТП Банка показала то, что общая прибыльность источников собственных средств ОТП Банка в отчетный год снизилась до 5,68% по сравнению с 11,16% базисного года. Указанное обстоятельство дает возможность сформулировать следующие проблемы в управлении в целом ресурсной базой анализируемой в рамках работы кредитной организации, к которым могут быть отнесены ниже следующие:

- недостаточно эффективная депозитная политика, что подтверждается снижением объемов вкладов физических лиц со сроком более года в отчетный период на 17067481 тыс.руб.;

- весьма слабое развитие современных банковских технологий. В частности в настоящее время они представлены исключительно такими разновидностями как: онлайн-сервисы и Private Banking, распространяемыми исключительно для привилегированных клиентов;

- низкая капитализация, проявляющаяся в преобладании заемных источников ресурсов банка над собственными средствами;

- недостаточный уровень обслуживания клиентов ОТП Банка.

Все приведенные проблемы тем или иным образом оказывают влияние на источники, формирующие основную ресурсную базу анализируемой в работе кредитной организации.

В следствие этого, в качестве основных рекомендаций по совершенствованию формирования ресурсной базы ОТП Банка, с целью повышения уровня финансового результата возможно предложить ниже следующие:

1) привлечение депозитов, за счет привлечения на обслуживание новых клиентов;

2) проведение различных акций, а также презентаций для уже существующих клиентов данной кредитной организации;

3) увеличение лимитов кредитования;

4) укрепление имиджа данной кредитной организации;

5) расширение списка контрагентов;

6) оказание консультаций своим клиентам по вопросам структурирования сделок на предварительном этапе;

7) выработка среднесрочной и также долгосрочной стратегии;

8) повышение эффективности функционирования данной кредитной организации в сравнении с другими конкурентами;

9) повышение уровня менеджмента и также корпоративного управления в кредитной организации;

10) постоянное совершенствование всех оказываемых кредитной организацией услуг;

11) предложение кредитной организацией новых банковских продуктов.

Реализации предложенных мероприятий по совершенствованию формирования ресурсной базы ОТП Банка позволит последнему не только повысить эффективность управления капиталом, но и улучшить показатели конкурентоспособности в рамках страны и за ее пределами.

3.2. Пути увеличения оборотного капитала ОТП Банка

Проведенный анализ показал то, что в 2019 году, у анализируемого кредитного учреждения имела место тенденция снижения объемов собственного капитала, что подтверждается данными рисунка 13.

Рис. 13. Динамика изменения объемов собственных средств ОТП Банка за период с 1 декабря 2018 года по 1 декабря 2019 года

В настоящее время в банковской практике имеют место несколько основных методов увеличения оборотных средств кредитных учреждений, основные из которых приведены на рисунке 14.

Основными методами привлечения капитала на финансовом рынке выступают:

- эмиссия собственных ценных бумаг;

- осуществление операций со сторонними ценными бумагами иных кредитных и экономических организаций;

- предоставление брокерских услуг;

- предоставление информационных услуг участникам финансовых рынков.

Пути увеличения капитала кредитной организации

Привлечение дополнительного капитала на финансовом рынке

Накопление капитала

Рис. 14. Пути привлечения оборотных средств в коммерческий банк

Наиболее действенным методом привлечения капитала на финансовом рынке выступает конечно же эмиссия собственных ценных бумаг, и прежде всего, акций, которые позволят увеличить такой раздел собственного капитала как « Уставный капитал», тем самым дав ОТП Банку возможность дальнейшего расширения деятельности.

Что же касается методов накопления капитала, то основным из них является накопление прибыли предшествующих лет, а также создание кредитными организациями фондов с последующей их капитализацией.

Однако такой путь имеет несколько отрицательных сторон, одной из которых выступает сокращение возможности выплаты части прибыли основным акционерам в форме дивидендов.

В следствие выше сказанного ОТП Банку стоит выбрать путь эмиссии собственных акций, что определит получение следующих положительных эффектов:

- увеличение доли уставного капитала в общей структуре собственных средств, что будет способствовать повышению финансовой независимости ОТП Банка;

- расширение возможностей диверсификации бизнеса, посредством выхода на финансовый рынок в качестве его участника;

- повышение уровня конкурентоспособности внутри страны и за ее пределами;

- увеличение числа клиентов, за счет открытия счетов покупателям и держателям акций ОТП Банка;

- повышение размеров дивидендных выплат уже имеющимся крупным и средним акционерам;

- улучшение имиджа банка, как надежного, и перспективного участника рынка кредитных и финансовых отношений.

ЗАКЛЮЧЕНИЕ

Таким образом, в процессе достижения поставленной в работе цели и решения задач было определено то, что для кредитных организаций, проблема формирования ресурсной базы имеет первостепенное значение, так как последняя используется ими преимущественно для осуществления всех банковских операций, сопровождающихся наличием таких рисков как:

- невозврат выданных кредитов и займов;

- увеличение сроков пользования кредитными средствами;

- несвоевременный отзыв размещенных на счетах кредитной организации денежных средств физических и юридических лиц.

Оборотный капитал коммерческого банка рассматривается преимущественно как оборотные средства, представленные денежной формой, которые вложены в оборотные фонды и фонды обращения. Данный показатель характеризует активы коммерческого банка.

Оборотными средствами банка считаются, как правило, все экономические ресурсы, которые банк может использовать в процессе получения и извлечения прибыли. Данные средства составляют большую часть активов банковского предприятия, и выражены в общей денежной массе, включая ценные бумаги и т.д.

В финансовой структуре оборотных средств банка деньги являются ключевым элементом или звеном, они необходимы для поддержания его деятельности и развития.

Анализ эффективности управления оборотным капиталом ТОП Банка показал то, что общая прибыльность источников собственных средств ОТП Банка в отчетный год снизилась до 5,68% по сравнению с 11,16% базисного года. Указанное обстоятельство дает возможность сформулировать следующие проблемы в управлении в целом ресурсной базой анализируемой в рамках работы кредитной организации, к которым могут быть отнесены ниже следующие:

- недостаточно эффективная депозитная политика, что подтверждается снижением объемов вкладов физических лиц со сроком более года в отчетный период на 17067481 тыс.руб.;

- весьма слабое развитие современных банковских технологий. В частности в настоящее время они представлены исключительно такими разновидностями как: онлайн-сервисы и Private Banking, распространяемыми исключительно для привилегированных клиентов;

- низкая капитализация, проявляющаяся в преобладании заемных источников ресурсов банка над собственными средствами;

- недостаточный уровень обслуживания клиентов ОТП Банка.

В следствие этого, в качестве основных рекомендаций по совершенствованию формирования ресурсной базы ОТП Банка, с целью повышения уровня финансового результата возможно предложить ниже следующие: привлечение депозитов, за счет привлечения на обслуживание новых клиентов; проведение различных акций, а также презентаций для уже существующих клиентов данной кредитной организации; увеличение лимитов кредитования; укрепление имиджа данной кредитной организации; расширение списка контрагентов; оказание консультаций своим клиентам по вопросам структурирования сделок на предварительном этапе; выработка среднесрочной и также долгосрочной стратегии; повышение эффективности функционирования данной кредитной организации в сравнении с другими конкурентами; повышение уровня менеджмента и также корпоративного управления в кредитной организации; постоянное совершенствование всех оказываемых кредитной организацией услуг; предложение кредитной организацией новых банковских продуктов.

Реализации предложенных мероприятий по совершенствованию формирования ресурсной базы ОТП Банка позволит последнему не только повысить эффективность управления капиталом, но и улучшить показатели конкурентоспособности в рамках страны и за ее пределами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (последняя редакция) URL: http://base.consultant.ru (Дата обращения 07.02.2020)

- Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ (последняя редакция) URL: http://base.consultant.ru(Дата обращения 07.02.2020)

- Абрамова А.А. Оборотные активы предприятия: монография / А.А. Абрамова. Москва: Лаборатория книги. 2015. - 291 c.

- Банковское дело: Учебник. / Под ред. Е.Ф. Жукова, Н.Д. Эриашвили. - М.: ЮНИТИ, 2016. - 687 c.

- Белозеров, С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. - М.: Проспект, 2015. - 408 c

- Данилин, В.Н. О новой концепции воспроизводства оборотного капитала в современных условиях хозяйствования / В.Н. Данилин, Е.И. Данилина // Проблемы современной экономики. – 2012. - №1 – С. 43-46.

- Даниловских Т.Е., Маковская Т.В. Достаточность собственного капитала коммерческих банков в условиях перехода к рекомендациям Базель-III: региональный аспект //Фундаментальные исследования. - 2014. - № 8-3. - С. 662-670.

- Кудайбергенова С. К. Анализ управления рентабельностью коммерческого банка / С. К. Кудайбергенова, Г. Б. Амангелди // Актуальные вопросы экономики и управления: материалы III междунар. науч. конф. (г. Москва, июнь 2015 г.). - М.: Буки-Веди, 2015. - С. 39-43.

- Костерина, Т.М. Банковское дело: Учебник для академического бакалавриата / Т.М. Костерина. - Люберцы: Юрайт, 2016. - 332 c.

- Ларина, О.И. Банковское дело. практикум: Учебное пособие для академического бакалавриата / О.И. Ларина. - Люберцы: Юрайт, 2015.- 251 c.

- Мотовилов, О.В. Банковское дело: Учебник / О.В. Мотовилов, С.А. Белозеров. - М.: Проспект, 2013. - 408 c.

- Назарова А. Н. Методика проведения экономического анализа собственного и привлеченного капитала акционерного общества / А. Н. Назарова // Молодой ученый. - 2015. - №9. - С. 677-681.

- Орехов С.А. Управление основным капиталом предприятия / С.А. Орехов // Молодежь и наука. 2016. № 4. С. 176-179.

- Официальный сайт ОТП Банка. URL: https://www.otpbank.ru/(Дата обращения 07.02.2020)

- Солтаханов А.У. К вопросу об управлении финансовой структурой капитала / А.У. Солтаханов // Сборник статей международной научно–практической конференции. 2016. № 2. С. 188-195

- Тупейко С. А. Анализ собственного капитала коммерческого банка (на примере АО «ФИА - БАНК») / С. А. Тупейко // Молодой ученый. - 2015. - №7. - С. 502-505.

- Трошин В. А. Оценка эффективности деятельности коммерческого банка/ В. А. Трошин // Инновационная экономика: материалы междунар. науч. конф. (г. Казань, октябрь 2014 г.). - Казань: Бук, 2014. - С. 69-72

- Структура нормы права (Понятие, признаки и виды норм права)

- «Оборотные активы предприятия»

- Управление финансовой инвестиционной деятельностью предприятий

- Личное страхование и перспективы его развития в РФ ( Сущность и разновидности личного страхования)

- Особенности заключения трудовых договоров со спортсменами, с тренерами (ОСНОВЫ ПРАВОВОГО РЕГУЛИРОВАНИЯ ТРУДА СПОРТСМЕНОВ В РФ)

- Проблема личности в социальной психологии (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНИМАНИЯ ЛИЧНОСТИ В СОЦИАЛЬНОЙ ПСИХОЛОГИИ)

- ВИДЫ ДОГОВОРОВ ( Понятие договора)

- Использование метода «Дельфи» при принятии управленческих решений на примере конкретной организации

- Информационное обеспечение планирования и управления предпринимательской деятельностью

- КАДРОВАЯ БЕЗОПАСНОСТЬ СОВРЕМЕННОГО БАНКА СТРАТЕГИЯ И ТАКТИКА УПРАВЛЕНИЯ

- Использование метода «Дельфи» при принятии управленческих решений (Управленческие решения: понятие, роль и место в управлении )

- Трудовые конфликты в организации , типовые причины и методы профилактики