Анализ оборотного капитала банка (на примере ПАО Сбербанк)

Содержание:

Введение

Капитал банка – это сумма собственных средств банка, составляющая финансовую основу его деятельности и источник ресурсов.

В качестве одного из основных методов регулирования банковского капитала государство, в лице ЦБ РФ, учитывая значительную роль коммерческих банков в обеспечении стабильности экономики, использует установление обязательных нормативов в части собственного капитала коммерческого банка. Вместе с тем одной из основных проблем банковской системы России является недостаточная капитализация.

Повышение эффективности управления собственным капиталом коммерческого банка оказывает значительное позитивное воздействие на финансовые результаты его деятельности, на возможность увеличения объемов осуществляемых банком в экономику страны инвестиций и расширения спектра предоставляемых клиентам услуг, а также на увеличение объемов участия коммерческого банка в деле обеспечения стабильности и надежности банковской системы. Все это обуславливает актуальность темы исследования.

Цель исследования – анализ капитала коммерческого банка на примере ПАО Сбербанк.

Задачи исследования:

1. Изучить теоретические основы формирования оборотного капитала.

2. Проанализировать капитал ПАО Сбербанк за 2013-2016 гг.

Объект исследования – оборотный капитал.

Предмет исследования – капитал ПАО Сбербанк.

1. Теоретические основы формирования оборотного капитала

1.1. Понятие оборотного капитала

Исследованию сущности понятия «оборотный капитал» уделено внимание в работах отечественных ученых И.Т. Балабанова, И.А. Бланк, В.В. Ковалева, Н.В. Колчиной, С.Г Савицкой, Е.С. Стояновой, А.Д. Шеремета и др.

В экономической теории на данный момент также используется ряд связанных с «оборотным капиталом» понятий: «оборотные средства», «оборотные активы», «чистый оборотный капитал», которые зачастую выступают в качестве синонимов друг друга. Определение оборотного капитала в России осуществлено и в нормативных актах по бухгалтерскому учету, где к оборотному капиталу «относят денежную наличность, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность других предприятий данному предприятию».

К «оборотным активам» относят имущество, приобретенное за счет размещения оборотного капитала, т.е. это и есть материально-вещественная форма оборотного капитала, в составе которой можно выделить оборотные средства и учетные оборотные активы[1].

Одно из наиболее распространенных и часто используемых понятий - «оборотные средства» ряд исследователей считают синонимом понятия «оборотный капитал». Ковалев В.В. под «оборотными средствами» понимает «активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла», т.е. они выполняют производственную и платежно-расчетную функции.

Колчина Н.В. под «оборотными средствами» понимает «денежные средства, авансируемые организацией для обслуживания текущей хозяйственной деятельности и участвующие одновременно в процессе производства и реализации продукции»[2]. Оборотные средства авансируются в оборотные производственные фонды, обеспечивая непрерывность производственного процесса и перенос стоимости на произведенный продукт, после чего переходят в сферу обращения в виде фондов обращения, завершая кругооборот.

Оборотные средства также можно представлять в виде актива баланса, который раскрывает предметный состав имущества предприятия (в виде оборотных или текущих активов, как материальные оборотные средства, дебиторская задолженность, свободные денежные средства и т.д.); в то время как оборотный капитал выступает в роли пассива баланса, т.е. показывает какая величина средств (или капитала) вложена в хозяйственную деятельность предприятия в виде собственного и заемного капитала.

«Чистый оборотный капитал» («рабочий капитал»), в традиционной терминологии называемый «собственные оборотные средства», по экономическому содержанию представляют собой различные категории. Так, в «собственные оборотные средства» включаются все компоненты оборотного капитала, а в чистый оборотный капитал не включаются денежные средства и краткосрочные капитальные вложения в текущие активы. Между терминами «оборотный капитал» и «чистый оборотный капитал» ставится знак равенства, обозначая их как «разницу между оборотными активами и текущими обязательствами, показывающую способность фирмы решать проблему своей ликвидности».

Проведенный анализ относительно сущности оборотного капитала оборотного капитала позволяет сформулировать, что оборотный капитал предприятия - это финансово-кредитные средства, авансированные в производственную деятельность и материально-вещественные оборотные активы, объемы и структура источников которых должны быть достаточны для обеспечения нормального функционирования предприятия.

1.2. Классификация оборотного капитала

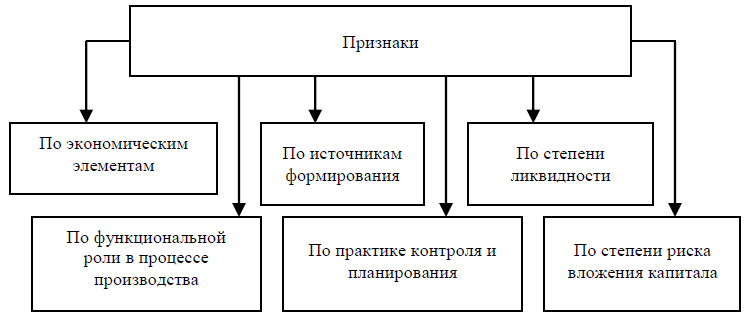

Подробное рассмотрение понятия «оборотный капитал» позволило систематизировать его признаки, существенные для организации управления в условиях диверсификации, предполагающей расширение производства и увеличение ассортимента выпускаемой продукции, по следующим признакам (рис. 1).

Рис. 1. Признаки, формирующие понятие «оборотный капитал»

Характерными функциональными признаками оборотных средств являются:

- изменение формы с денежной на товарную и с товарной на денежную в течение одного оборота - в процессе прохождения трех стадий: закупки, потребления и реализации;

- полное потребление в течение одного производственного цикла и полный перенос своей стоимости на вновь созданную продукцию;

- нахождение в постоянном обороте.

Признаки классификации оборотного капитала представлены на рис. 2.

Рис. 2. Направления классификации оборотного капитала

По экономическим элементам все оборотные средства предприятия подразделяются на определенные группы[3]:

- запасы и затраты: сырье, материалы; затраты в незавершенном производстве; готовая продукция и товары для перепродажи; расходы будущих периодов; прочие запасы и затраты;

- дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; авансы выданные, прочие дебиторы;

- дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; авансы выданные, прочие дебиторы;

- денежные средства: касса; расчетные счета; валютные счета, прочие денежные средства;

- краткосрочные финансовые вложения;

- прочие оборотные активы.

Под запасами понимаются товарно-материальные ценности, предназначенные либо для использования в процессе производства либо для дальнейшей перепродажи.

Дебиторская задолженность - это обязательства физических и юридических лиц перед данным предприятием, выраженное в денежной форме. Дебиторская задолженность чаще всего возникает в результате продажи продукции, товаров, работ, услуг в кредит, а также в ходе других хозяйственных операций, таких как выдача сумм работникам под отчет, переплата налогов в бюджет, ссуды персоналу и т.д. Дебиторы - юридические и физические лица, имеющие задолженность перед конкретной организацией. Дебиторская задолженность может быть краткосрочной (срок погашения задолженности менее года) и долгосрочной (срок погашения более года). Денежные средства - наличность, хранящаяся в кассе предприятия, либо в банке, либо имеющая форму денежных документов.

Краткосрочные финансовые вложения - вложения в ценные бумаги и иные активы, сроком погашения которых составляет менее 1 года.

Классификация оборотных средств по функциональной роли в процессе производства предполагает их разделение на оборотные производственные фонды и фонды обращения (таблица 1).

Таблица 1– Классификация оборотного капитала по функциональной роли в производственном процессе

|

Оборотные средства |

|

|

Оборотные производственные фонды |

Фонды обращения |

|

Производственные запасы |

Готовая продукция (отгруженная) |

|

Незавершенное производство |

Дебиторская задолженность |

|

Расходы будущих периодов |

Деньги в кассе и на расчетном счете |

|

Готовая продукция на складе |

Краткосрочные финансовые вложения |

Оборотные производственные фонды состоят из производственных запасов, незавершенного производства и расходов будущих периодов. Фонды обращения - готовая продукция, дебиторская задолженность, денежные средства.

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала при этом постоянно находится в сфере производства (запасы, незавершенное производство, готовая продукция на складе), другая часть - в сфере обращения (отгруженная продукция, дебиторская задолженность, денежные средства). Очевидно, что величина и структура оборотных средств обусловлена не только потребностями производства, но и потребностями обращения.

Для целей планирования и контроля оборотные средства подразделяют на нормируемые и ненормируемые. К нормируемым оборотным средствам относятся денежные средства, авансированные в товары, прочие активы, денежные средства в кассе, расходы будущих периодов. Ненормируемые оборотные средства включают денежные средства на расчетном счете, товары отгруженные, хранящиеся на ответственном хранении, дебиторскую задолженность.

По степени ликвидности - скорости превращения в денежные средства оборотные средства подразделяют на:

- абсолютно ликвидные средства - денежные средства в кассе, на расчетных и валютных счетах, прочие денежные средства;

- быстро реализуемые оборотные средства - краткосрочные финансовые вложения;

- медленно реализуемые оборотные средства - запасы и дебиторская задолженность,

По степени риска вложений оборотные средства разделяют на группы:

- оборотный капитал с минимальным риском вложений (денежные средства, краткосрочные финансовые вложения);

- оборотный капитал с малым риском вложений: дебиторская задолженность (за вычетом сомнительной); производственные запасы (за вычетом залежалых); остатки готовой продукции и товаров (за вычетом не пользующихся спросом);

- оборотный капитал со средним риском вложений: незавершенное производство, расходы будущих периодов;

- оборотный капитал с высоким риском вложений: сомнительная дебиторская задолженность, залежалые производственные запасы, готовая продукция и товары, не пользующиеся спросом.

По источникам формирования оборотные средства разделяют на образованные за счет собственного оборотного капитала и за счет заемных средств[4].

Исследование взаимосвязей элементов оборотного капитала и показывают, что финансово-экономические показатели результатов деятельности предприятия в наибольшей мере чувствительны к изменениям объемов и структуры источников формирования оборотного капитала - собственным и заемным средствам.

Таким образом, оборотный капитал предприятия - важнейшая экономическая категория, сущность которой в реалиях современной экономики сводится к тому, что оборотный капитал предприятия - это финансово-кредитные средства, авансированные в производственную деятельность и материально-вещественные оборотные активы, объемы и структура источников которых должны быть достаточны для обеспечения нормального функционирования предприятия. Составляющие оборотного капитала классифицируются по нескольким направлениям, и для целей управления на каждом предприятии необходимо проводить классификацию объектов исходя из специфики деятельности, условий финансирования. Для менеджмента понятие и идентификация частей оборотного капитала важна, как важен и полное понимание его экономической сущности, поскольку это позволяет детализировать систему управления оборотным капиталом исходя из потребностей, особенностей деятельности, экономического положения отдельной компании.

1.3. Капитал банка: понятие, состав, функции

Осуществление банковской деятельности предполагает наличие определенных ресурсов, прежде всего собственных средств, величина которых рассчитывается в соответствии с Положением Банка России №395-П, учитывающим рекомендации Базельского комитета банковского надзора. По этой методике он определяется как сумма основного и дополнительного капитала (в международной практике – капиталы первого и второго уровня) за вычетом показателей, перечисленных в п. 4 данного Положения[5].

Выделяют следующие элементы капитала[6]:

1. Капитал первого порядка (cope capital – базисный, или основной):

- оплаченная часть объявленного капитала / обыкновенные акции;

- открытые резервы (эмиссионный доход, нераспределенная прибыль, общие фонды).

2. Капитал второго порядка (supplementary capital – дополнительный капитал:

- скрытые резервы;

- резервы переоценки активов;

- общие резервы / резервы для покрытия убытков по кредитам;

- гибридные инструменты капитала (долг / акционерный капитал);

- срочный субординированный долг.

3. Вычеты из капитала:

3.1. Первого порядка:

- нематериальные активы.

3.2. Второго порядка:

- инвестиции в неконсолидированные банковские и финансовые дочерние компании;

- инвестиции в капитал банков и финансовых компаний.

По данному Международному соглашению минимальные требования по достаточности капитала 8 %, при условии, что дополнительный капитал (капитал второго уровня) может составлять не более 100 % капитала первого уровня. Данное Соглашение устанавливает данные минимальные требования только к банкам, работающим на международных рынках.

Собственный капитал является основой деятельности коммерческого банка. Он формируется в момент организации банка и первоначально образуется из средств учредителей, внесенных в уставный капитал. К собственному капиталу также относятся все накопления, полученные кредитной организацией в процессе ее деятельности, которые не были распределены между акционерами банка в виде дивидендов либо израсходованы на другие цели. Он представляет сумму средств, подлежащих распределению между участниками (акционерами) банка в случае его закрытия. Собственный капитал обеспечивает экономическую самостоятельность и стабильность функционирования кредитной организации, считается резервом, позволяющим поддерживать платежеспособность банка даже при утрате им части своих активов.

Выделяют три основных функции собственного капитала: защитную, оперативную и регулирующую[7].

Защитная функция предполагает возможность выплаты компенсации вкладчикам в случае ликвидации банка. Наличие собственного капитала позволяет коммерческому банку проводить рискованные операции. Возможные убытки от этих операций покрываются собственным капиталом, не затрагивая средств вкладчиков и кредитов. С другой стороны, вероятность потери собственных средств стимулирует акционеров к тому, чтобы управление кредитной организацией осуществлялось квалифицированно и продуманно.

Оперативная функция заключается в том, что собственный капитал является источником создания и развития материально-технической базы банка. В части уставного капитала он выступает на этапе становления в качестве средств, необходимых для строительства или аренды помещений, приобретения оборудования и транспортных средств, найма сотрудников и других расходов, связанных с развитием деятельности кредитной организации.

Регулирующая функция собственного капитала связана исключительно с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими Центральному банку осуществлять контроль за деятельностью банков.

Правила, относящиеся к собственному капиталу банка, включают требования:

– минимальной величины уставного капитала, необходимого для получения банковской лицензии (300 млн руб.);

– предельной суммы риска на одного кредитора и заемщика (устанавливается в процентах от размера собственных средств (капитала) кредитной организации (банковской группы) и не может превышать 25 процентов размера собственных средств (капитала) кредитной организации (банковской группы));

– ограничения по активам (на структуру активов) и условиям покупки активов другого банка.

К сожалению, в нашей стране не во всех кредитных организациях могут с уверенностью утверждать, что их собственный капитал выполняет все три функции. Защитная функция не выполняется из-за недостаточного размера собственного капитала. В основном банки стремятся получить максимальную прибыль, при этом большую часть которой распределяют на фонд оплаты труда (в качестве премий), фонд социальной поддержки и др.

Если говорить об оперативной функции, то здесь можно выделить следующую проблему. При развитии организации используют собственные средства (капитал) для приобретения зданий, сооружений, оборудования. Очень часто в действительности собственных средств на это не хватает, поэтому многие банки не покупают и не строят собственные здания, а чаще снимают в аренду, что значительно увеличивает стоимость постоянных издержек, так как арендовать приходится очень много помещений, и это отражается на сумме прибыли. С другой стороны, некоторые банки, не желающие арендовать помещения, приобретают их за счет заемных средств, что довольно рискованно на стадии развития, ведь кредит, который организация берет для приобретения помещений, также отражается на сумме прибыли в дальнейшем. При этом, что в первом случае, что во втором, такие постоянные издержки приходится выплачивать не зависимо от суммы полученной прибыли. Что также может негативно отразиться на деятельности самой организации.

2. Практика анализа капитала на примере ПАО Сбербанк

2.1. Краткая характеристика ПАО Сбербанк

ПАО Сбербанк является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (30%), а доля в банковском капитале находится на уровне 28% (1 января 2016 г.). По данным авторитетного журнала TheBanker (1 января 2016 г.), Сбербанк занимает 43 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

Основными факторами роста активов Банка в 2015 году были кредиты юридическим и физическим лицам, а также чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи. На рост балансовых статей повлияла положительная переоценка их валютной составляющей из-за ослабления курса рубля по отношению к основным иностранным валютам: курс доллара США увеличился за год на 29,5% до 72,9 руб./долл. США, курс евро - на 16,6% до 79,7 руб./евро.

В 2015 году Банк внедрил новые продукты, которые пользуются высоким спросом у клиентов. Среди них Ключевая+, внутрироссийский аккредитив с досрочным платежом и другие. Запущено направление цветных металлов в товарно-сырьевых операциях, заключен ряд сделок с цинком, медью, никелем, алюминием.

Сформирована инфраструктура для кредитования в юанях. Подписаны соглашения о сотрудничестве по линии торгового финансирования с ведущими китайским банками на сумму более 4,5 млрд долл. США.

Регулярной практикой стало проведение встреч Sberbank Investment Research с клиентами территориальных банков. В 2015 году проведена конференция «Металлургия и горнодобывающая промышленность. Производство удобрений», в рамках которой удалось собрать на одной дискуссионной площадке более 200 представителей бизнеса, государственных органов и отраслевых экспертов. Несмотря на сложные макроэкономические условия, индекс удовлетворенности клиентов CIB по результатам независимого исследования возрос по сравнению с предыдущим годом на 1 пункт до 78,5.

Из нововведений в технологической сфере можно выделить запуск Департаментом глобальных рынков брокерской платформы на iPad и системы торговли опционами на платформе ORC. Завершена автоматизация всех требований FMIR - европейского регулирования рынка производных инструментов, что дает Сбербанку доступ к данному рынку.

Управлением торгового финансирования и корреспондентских отношений начата опытно-промышленная эксплуатация системы дистанционного банковского обслуживания для финансовых институтов Sberbank FinLine. В пилоте приняло участие 11 финансовых институтов. Система предоставляет сервис по управлению счетами и расчетными документами в режиме реального времени с поддержкой форматов SWIFT.

Сбербанк продолжает оптимизировать структуру своего корпоративного бизнеса. Происходит переход на целевую юридическую и организационную структуру CIB. Сформирована вертикаль CIB в регионах, выделены вертикали по кредитованию, финансированию недвижимости и мониторингу кредитных операций. Существенно улучшено качество проектного управления в блоке CIB - контроль над реализацией проектов приведен в соответствие со стандартами Сбербанка. Проведен due diligence международных офисов CIB.

Основные достижения в направлении торговых операций на валютном рынке в 2015 году связаны с реализацией крупных конверсионных сделок с корпоративными клиентами объемом более 1 млрд долл. США без влияния на курс, с запуском нового продукта форвард с открытой датой, с оптимизацией операций, совершаемых через платежную систему Visa, а также с запуском в пилотную эксплуатацию платформы электронной торговли Sberbank markets.

Развивались операции с валютно-процентными производными инструментами и динамическим управлением кредитным риском контрагентов. Запущены новые продукты: кредит со встроенным кванто-свопом, гарантия участия в сделке и залоговый депозит.

Сбербанк активно работал на денежном рынке. Основная рыночная тенденция в 2015 году - сокращение объема задолженности кредитных организаций в рублях и долларах США перед органами кредитно-денежной политики, при этом рефинансирование происходило в первую очередь за счет роста краткосрочных валютных пассивов банков. На этом фоне Сбербанк увеличил портфель обратного репо с 1,5 до 3 млрд долл. США. Также были реализованы новые продукты, которые позволяют:

• размещать доллары США и евро через операции репо на Московской Бирже как на междилерском рынке, так и через центрального контрагента;

• осуществлять операции займа ценных бумаг без обеспечения, что позволяет Банку привлекать дополнительную ликвидность;

• заключать сделки репо с плавающей ставкой.

По направлению торговых операций на товарно-сырьевых рынках был заключен ряд знаковых для Банка сделок, в том числе крупнейшая в мире сделка хеджирования драгметаллов, первая сделка физической предоплаты нефти, первые для Банка хеджирующие сделки с цинком, медью, никелем и алюминием.

Развивается направление торговли долговыми инструментами за счет работы с клиентами по выявлению перекрестного интереса в бумагах и за счет правильного позиционирования на рынке при сужении спредов и падении доходности. Существенными событиями 2015 года стали:

• крупная сделка по приобретению в составе синдиката банков ОФЗ с плавающим купоном;

• новый продукт - биржевые облигации с плавающим номиналом, где Сбербанк выступил одним из андеррайтеров дебютного выпуска ОФЗ с номиналом, привязанным к инфляции;

• первая сделка по приобретению кредитной ноты на кредит на балансе Сбербанк Швейцария;

• регистрация Московской Биржей Программы структурных биржевых облигаций Сбербанка по российскому праву: 34 серии облигаций общим номиналом 50 млрд руб.

Рыночная конъюнктура в условиях внешних ограничений не позволяла быстро наращивать обороты в брокерских операциях в акциях и производных инструментах на акции. В этих условиях Банк развивал технологическую платформу торговли производными инструментами на акции: запущена система ORC, автоматизирующая деривативные торговые стратегии, позволяющая снизить операционные издержки и повысить скорость исполнения приказов. Завершена интеграция с турецким брокером Deniz Yatrim - дочерней компанией DenizBank, что расширило продуктовую линейку и сделало Сбербанк брокером, ориентированным не только на Россию.

Успешно развивается бизнес на рынках акционерного и долгового капитала - ECM и DCM. В 2015 году Sberbank CIB занимал лидирующее место по организации рыночных размещений рублевых облигаций по данным Cbonds. Банк вышел в новый для себя сегмент международного DCM - управление задолженностью. Кроме того, Банк вернулся на рынок размещений еврооблигаций, успешно разместил первый выпуск ОФЗ с индексацией номинала в соответствии с инфляцией, закрыл первую сделку по «выпуску прав» и получил первый международный мандат на рынке ECM.

Кипрский офис Sberbank CIB был удостоен в 2015 году двух престижных наград:

• премии Кипрского агентства по привлечению инвестиций (CIPA) за значительный вклад в укрепление имиджа Кипра как международного делового центра;

• звания инвестиционного консультанта года на Кипре в рамках конкурса M&A Awards 2015, организованного британским изданием Finance Monthly.

2.2. Анализ собственного капитала ПАО Сбербанк

Оценка ресурсной базы ПАО Сбербанк сводится к выяснению структуры ресурсной базы (собственных и привлеченных средств) и их динамики.

Таблица 2 – Структура и динамика ресурсов ПАО Сбербанк за 2013 - I кв. 2016 гг., млрд руб.

|

Наименование статьи |

2013 год |

2014 год |

2015 год |

За I кв. 2016 года |

Изменение абс. |

|

|

2014 / 2013 |

2015 / 2014 |

|||||

|

Собственные средства |

1 881,4 |

2 020,1 |

2 375,0 |

2 499,7 |

138,7 |

354,9 |

|

Привлеченные средства |

16 275,0 |

23 180,7 |

24 959,7 |

24 072,0 |

6 905,7 |

1 779,0 |

|

Итого |

18 156,4 |

25 200,8 |

27 334,7 |

26 571,7 |

7 044,4 |

2 133,9 |

За весь исследуемый период данный показатель имеет положительную динамику роста, что говорит о тенденции к его увеличению и в последующих периодах. Структура собственного капитала изменилась в сторону роста в основном за счет увеличения с каждым годом нераспределенной прибыли[8].

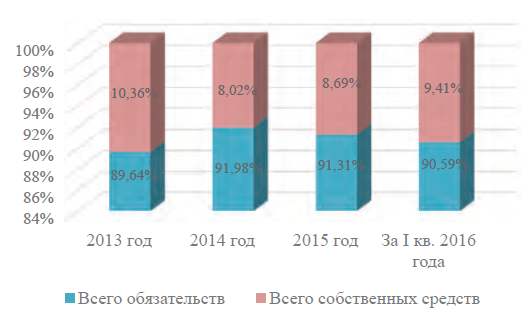

Анализируя структуру банковских ресурсов ПАО Сбербанк (рис. 3) можно отметить, что наибольшая доля приходится на привлеченные средства.

Рис. 3. Структура ресурсов ПАО Сбербанк за 2013 - I кв. 2016 гг., %

При норме в 20 - 30 % собственных и привлеченных средств в 70 - 80 % от всей ресурсной базы, банк имеет 8,69 % собственных средств и 91,31 % привлеченных средств.

В сложившихся экономических условиях основной задачей банков является увеличение капитальной базы. Необходимо увеличить долю собственных средств от всех банковских ресурсов для покрытия убытков, связанных с возникшими санкциями, которые отражаются на всей банковской системе[9].

Таблица 3 – Динамика и структура собственных средств банка ПАО Сбербанк за 2013 - I кв. 2016 гг.

|

Наименование статьи |

Сумма, млрд р. |

Структура, % |

||||||

|

2013 г. |

2014 г. |

2015 г. |

I кв. 2016 г. |

2013 г. |

2014 г. |

2015 г. |

I кв. 2016 г. |

|

|

Собственные средства всего, в том числе |

1881,4 |

2020,1 |

2375,0 |

2499,7 |

100 |

100 |

100 |

100 |

|

Уставный капитал |

87,7 |

87,7 |

87,7 |

87,7 |

4,7 |

4,3 |

3,7 |

3,5 |

|

Собственные акции, выкупленные у акционеров |

- 7,2 |

- 7,6 |

- 6,7 |

- 6,7 |

- 0,4 |

- 0,4 |

- 0,3 |

- 0,3 |

|

Эмиссионный доход |

232,6 |

232,6 |

232,6 |

232,6 |

12,4 |

11,5 |

9,8 |

9,3 |

|

Фонд переоценки недвижимости |

75,8 |

72,3 |

69,3 |

69,3 |

4,0 |

3,6 |

2,9 |

2,8 |

|

Фонд переоценки инвестиционных ценных бумаг |

- 1,3 |

171,4 |

45,7 |

10,7 |

- 0,1 |

- 8,5 |

- 1,9 |

- 0,4 |

|

Фонд накопленных курсовых разниц |

13,7 |

83,2 |

101,1 |

73,5 |

0,7 |

4,1 |

4,3 |

2,9 |

|

Нераспределенная прибыль |

1495,2 |

1718,8 |

1935,2 |

2054,3 |

79,5 |

85,1 |

81,5 |

82,2 |

|

Итого собственных средств, принадлежащих акционерам Банка |

1871,7 |

2015,6 |

2372,8 |

2497,8 |

99,5 |

99,8 |

99,9 |

99,9 |

|

Неконтролируемая доля участия |

9,7 |

4,5 |

2,2 |

1,9 |

0,5 |

0,2 |

0,1 |

0,1 |

В итоге основную долю собственных средств банка ПАО Сбербанк за 2013 год имеют: нераспределенная прибыль банка - 79,5 % , эмиссионный доход - 12,4 %. Наименьшую долю составляют: собственные акции, выкупленные у акционеров - 0,4 %, фонд переоценки инвестиционных ценных бумаг - 0,1 % .

Абсолютное и относительное (структурное) изменение собственных средств банка ПАО Сбербанк за 2013 - 2015 гг. представлено в таблице 4.

Таблица 4 – Динамика структуры собственных средств ПАО Сбербанк за 2013 - 2015 гг.

|

Наименование статьи |

Изменение абс. (+ / - ), млрд р. |

Изменение отн., % |

||

|

2014 / |

2015 / |

2014 / |

2015 / |

|

|

2013 |

2014 |

2013 |

2014 |

|

|

Собственные средства всего, в том числе |

138,7 |

354,9 |

7,4 |

17,6 |

|

Уставный капитал |

0 |

0 |

0 |

0 |

|

Собственные акции, выкупленные у акционеров |

0,4 |

- 0,9 |

5,6 |

- 11,8 |

|

Эмиссионный доход |

0 |

0 |

0 |

0 |

|

Фонд переоценки недвижимости |

- 3,5 |

- 3 |

- 4,6 |

- 4,1 |

|

Фонд переоценки инвестиционных ценных бумаг |

170,1 |

125,7 |

13 084,6 |

- 73,3 |

|

Фонд накопленных курсовых разниц |

69,5 |

17,9 |

507,3 |

21,5 |

|

Нераспределенная прибыль |

223,6 |

216,4 |

15,0 |

12,6 |

|

Итого собственных средств, принадлежащих акционерам Банка |

143,9 |

357,2 |

7,7 |

17,7 |

|

Неконтролируемая доля участия |

- 5,2 |

- 2,3 |

- 53,6 |

- 51,1 |

Следующим показателем, оказывающим большее влияние на структуру собственных средств, является эмиссионный доход банка. За 2015 год показатель составлял 232,6 млрд. рублей, за весь исследуемый период с 2013 - I кв. 2016 гг. данный показатель не изменялся. Еще одним важным элементом структуры является уставный капитал банка, за весь период изменения не происходили. За 2015 год и I кв. 2016 года уставный капитал равен 87,7 млрд. рублей[10].

Фонд переоценки инвестиционных ценных бумаг за 2015 год имеет долю в 1,9 % от всей структуры собственных средств. С 2014 года уменьшение произошло в 3,8 раза. Это может быть связано с уменьшением количества ценных бумаг банка и их рыночной стоимостью. Фонд накопления курсовых разниц за 2015 год по сравнению с 2013 годом увеличился в 7,38 раза. Это связано с экономической ситуацией в стране. Так как увеличилась стоимость валюты, банку необходимо было произвести переоценку валютных резервов. Таким образом, банк увеличил фонд накопления курсовых разниц.

За первый квартал 2016 года сумма собственных средств составила 2 499,7 млрд. рублей. Доля нераспределенной прибыли равнялась 82,2 %.

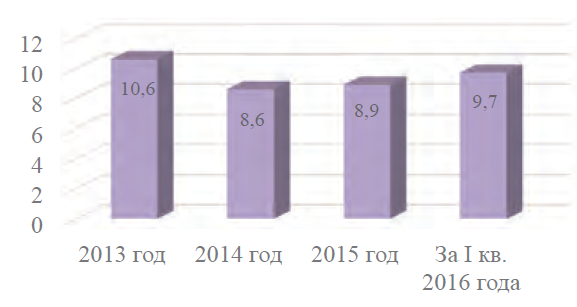

Достаточность капитала (рис. 4) укреплялась в течение 2015 года, коэффициент достаточности основного капитала вырос на 30 б. п. до 8,9 % , в то время как коэффициент достаточности общего капитала достиг 12,6 % , увеличившись на 50 б.п. За I кв. 2016 года коэффициент достаточности основного капитала вырос на 80 базисных пунктов до 9,7 % , в то время как коэффициент достаточности общего капитала достиг 13,4 % , увеличившись на 80 базисных пунктов.

Рис. 4. Изменение коэффициента достаточности основного капитала за 2013 - I кв. 2016 гг., %

Оценка ресурсной базы банка показала, что за 2013 - 2015 гг. и I кв. 2016 года величина собственных средств банка выросла на 32,9 %. При наибольший удельный вес в структуре собственных средств занимает нераспределенная прибыль - 81,5 %. Это является естественным и необходимым условием развития банка при нормальном функционировании и росте экономики страны в целом.

Таким образом, доля собственного капитала в структуре ресурсов имеет тенденцию к повышению, что является позитивным фактором.

Заключение

Понимание сущности оборотного капитала в современной экономике неразрывно связано с источниками его формирования, к числу которых относят:

- собственный капитал - это средства предприятия, которые принадлежат ему на правах собственности и направляются на формирование заданной части его активов;

- заемный капитал, наоборот, включает в себя денежные средства, которые привлекаются для финансирования развития предприятия на возвратной основе, или другие имущественные ценности.

Формирование структуры источников оборотного капитала связано с необходимостью учета особенностей каждой из его составляющих.

Структура ресурсов в разрезе собственных и привлеченных средств отражает основные особенности функционирования банка как кредитной организации. Традиционно структура ресурсов по показателям собственных и привлеченных средств банка представлена соотношением: доля собственных средств в пассиве баланса банка - в среднем колеблется от 10 % до 25 % в общем объеме ресурсов банка, доля привлеченных средств - от 75% до 90 %.

В ПАО Сбербанк при норме в 20 - 30 % собственных и привлеченных средств в 70 - 80 % от всей ресурсной базы, банк имеет 8,69 % собственных средств и 91,31 % привлеченных средств

Основную долю собственных средств банка ПАО Сбербанк за 2013 год имеют: нераспределенная прибыль банка - 79,5 % , эмиссионный доход - 12,4 %. Наименьшую долю составляют: собственные акции, выкупленные у акционеров - 0,4 %, фонд переоценки инвестиционных ценных бумаг - 0,1 % .

Достаточность капитала укреплялась в течение 2015 года, коэффициент достаточности основного капитала вырос на 30 б. п. до 8,9 % , в то время как коэффициент достаточности общего капитала достиг 12,6 % , увеличившись на 50 б.п. За I кв. 2016 года коэффициент достаточности основного капитала вырос на 80 базисных пунктов до 9,7 %, в то время как коэффициент достаточности общего капитала достиг 13,4 %, увеличившись на 80 базисных пунктов.

Таким образом, проведенный анализ ресурсной базы ПАО Сбербанк за период показал, что при планировании источников поступления банковских ресурсов требуется дифференцированный подход с учетом региональных компонентов состояния как экономики регионов, так и их социальной сферы.

Список использованных источников

- Даниловских Т.Е., Маковская Т.В. Достаточность собственного капитала коммерческих банков в условиях перехода к рекомендациям Базель - III: региональный аспект // Фундаментальные исследования. 2014. № 8 - 3. С. 662 - 670.

- Зарецкая В.Г. Оценка и анализ дебиторской и кредиторской задолженностей с учетом фактора времени // Международный бухгалтерский учет. 2014. № 29. С. 44-53.

- Звонова Е.А. Деньги, кредит, банки: учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; под ред. Е.А. Звоновой. М.: НИЦ ИНФРА- М, 2015. 592 с.

- Квартальный отчет ПАО «Сбербанк России» за I квартал 2016 года Режим доступа: http: // www.sberbank.com.

- Кожарина Д.В. Собственный капитал банка: оценка достаточности и качества // Научно-методический электронный журнал «Концепт». 2016. С. 66-70.

- Корешков В.Г. О необходимости дифференцированного применения норматива достаточности капитала банка//Экономика Профессия Бизнес. 2016. № 3. С. 32-41

- Мигель Д. Управление оборотным капиталом: практические аспекты // Финансовая газета. 2014. № 39. С. 14-15

- Положение о методике определения величины собственных средств (капитала) кредитных организаций («Базель III») (утв. Банком России 28.12.2012 N 395-П) (ред. от 25.11.2014, с изм. и доп., вступ. в силу с 01.01.2015).

- Скорочкин А.А. Оборотный капитал - важнейший резерв высвобождения денежных средств и доступный источник ликвидности // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2014. № 11. С. 9-10.

- Финансы организаций (предприятий) : учебник / под ред. Н. В. Колчиной. 5-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2011. 407 с.

- Годовой отчет ОАО «Сбербанк России» за 2013 год Режим доступа: http: // www.sberbank.com.

- Годовой отчет ОАО «Сбербанк России» за 2014 год Режим доступа: http: // www.sberbank.com.

- Годовой отчет ПАО «Сбербанк России» за 2015 год Режим доступа: http: // www.sberbank.com.

-

Скорочкин А.А. Оборотный капитал - важнейший резерв высвобождения денежных средств и доступный источник ликвидности // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2014. № 11. С. 9-10. ↑

-

Финансы организаций (предприятий) : учебник / под ред. Н. В. Колчиной. 5-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2011. 407 с. ↑

-

Мигель Д. Управление оборотным капиталом: практические аспекты // Финансовая газета. 2014. № 39. С. 14-15 ↑

-

Зарецкая В.Г. Оценка и анализ дебиторской и кредиторской задолженностей с учетом фактора времени // Международный бухгалтерский учет. 2014. № 29. С. 44-53. ↑

-

Положение о методике определения величины собственных средств (капитала) кредитных организаций («Базель III») (утв. Банком России 28.12.2012 N 395-П) (ред. от 25.11.2014, с изм. и доп., вступ. в силу с 01.01.2015). ↑

-

Там же. ↑

-

Корешков В.Г. О необходимости дифференцированного применения норматива достаточности капитала банка//Экономика Профессия Бизнес. 2016. № 3. С. 32-41 ↑

-

Годовой отчет ПАО Сбербанк за 2015 год. Режим доступа: http: // www.sberbank.com ↑

-

Даниловских, Т.Е., Маковская, Т.В. Достаточность собственного капитала коммерческих банков в условиях перехода к рекомендациям Базель - III: региональный аспект // Фундаментальные исследования. - 2014. № 8 - 3. С. 662 - 670. ↑

-

Квартальный отчет ПАО Сбербанк за I квартал 2016 года // Режим доступа: http: // www.sberbank.com ↑

- Организационная культура и ее роль в современных организациях . .

- Влияние кадровой стратегии на работу службы персонала (ГРК ООО «Амикан»)

- Тенденции развития международного кредитного рынка

- Финансовый механизм и его роль в реализации финансовой политики

- Подходы к управлению человеческими ресурсами

- Определение и компоненты маркетинговой стратегии

- Защита информации в процессе переговоров и совещаний

- Организационная культура и ее роль в современных организациях (ООО «СК «АСТРА»)

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия)

- Проектирование реализации операций бизнес-процесса «Планирование закупок и размещение заказов поставщикам

- Понятие и значение приватизации

- Общее понятие о гражданском праве