Анализ ликвидности банка ( ПАО ВТБ )

Содержание

Глава 1. Теоретические аспекты ликвидности предприятия 5

1.1.Понятие и сущность ликвидности банка 5

1.2.Оценка и управление ликвидностью банка 8

Глава 2.Анализ ликвидности ПАО «ВТБ» 16

2.1.Краткая экономическая характеристика 16

2.2.Ликвидность и платежеспособность банка 17

ВВЕДЕНИЕ

Актуальность исследования. Значение ликвидности и платежеспособности предприятия проявляется в положительном воздействии на достижение планов производства предприятия и его обеспечении необходимыми средствами и ресурсами. Показатели ликвидности и платежеспособности обеспечивают планомерный процесс поступлением и расходованием денежных средств предприятия, осуществляют расчетную дисциплину, а также обеспечивают процесс рациональным соотношением собственных и заемных средств с последующим результативным их применением. Роль платежеспособности и ликвидности обосновывается также привлечением инвестиций, приобретением кредитов, подбором поставщиков, а также поиском высококвалифицированного персонала. Платежеспособное предприятие имеет превосходство над другими предприятиями такого же профиля деятельности.

И конечным результатом деятельности платежеспособного предприятия является отсутствие конфликтов с государственными органами и обществом в целом. Положительными последствиями таких результатов являются своевременность уплаты налогов бюджет, страховых взносов во внебюджетные фонды обязательного медицинского страхования, заработной платы персоналу предприятия, выплат дивидендов акционерам предприятия, а также банкам в связи с гарантией возврата в полном объеме кредитов и уплаты процентного долга по нему.

Ликвидное и платежеспособное предприятие имеет меньшую зависимость к изменениям состояния и конъюнктуры рынка и при высоком уровне платежеспособности не имеет рисков банкротства. Таким образом, отметим, что данные показателей ликвидности и платежеспособности – это результаты грамотной и профессиональной политики предприятия по управлению обязательствами и причинами, которые определили итоговые результаты хозяйственной деятельности предприятия. Все вышесказанное является обоснованными 4 факторами, обосновывающими актуальность темы данного исследования.

Степень научной разработанности. Формированием научных исследований в области ликвидности и платежеспособности предприятий занимались такие ученые как: И.А. Бланк, Е.В. Быкова, А.В. Грачев, В.С. Золотарев, В.В. Ковалев, Э.А. Уткин, Н.П. Кондраков, Г.В. Савицкая, А.Д. Шеремет, Е.В. Негашев и другие. Проблематика анализа финансовой деятельности предприятий освящается и в трудах зарубежных ученых, таких как Р. Брейли, Е. Бригхема, Дж. К. Ван Хорна, Л. Гапенски, Ф. Ченг Ли, С. Майерса, Э. Хелферта и других. Тем не менее, остается еще ряд спорных вопросов и недостаточно закрепленных методологических аспектов.

Цель работы состоит в исследовании проблем ликвидности и платежеспособности банка, а также в разработке направлений по их устранению в целях дальнейшего эффективного развития банка. В связи с актуальностью цели, поставленной в работе, необходимо решить следующие задачи:

1. Рассмотреть экономическое содержание и роль категории «ликвидность» и «платежеспособность» банка.

2. Изучить методологию анализа ликвидности и платежеспособности предприятия.

3. Дать характеристику оценки платежеспособности банка на основе будущих денежных потоков.

4. Рассмотреть организационно-экономическую характеристику банка ПАО «ВТБ»

5. Провести анализ ликвидности баланса предприятия и относительных показателей ликвидности ПАО «ВТБ».

6. Оценить платежеспособность ПАО «ВТБ» и диагностировать перспективы на основании применения методики будущих денежных потоков предприятия.

7. Сформировать мероприятия по улучшению ликвидности и 5 платежеспособности ПАО «ВТБ»

Объектом исследования выступает совокупность экономических и организационных отношений, возникающих в процессе анализа проблем ликвидности и платежеспособности банка.

Предметом исследования являются система и методы при организации анализа ликвидности и платежеспособности предприятия.

Теоретическую и методологическую базу исследования составляют работы отечественных экономистов, посвященные банковской деятельности. В качестве исследовательского инструментария используются системный и функциональный подходы, общенаучные методы: научная абстракция, анализ и синтез, исторический анализ, методы группировки, сравнения, а также табличные и графические методы представления данных.

При решении поставленных задач используются пакеты прикладных программ Microsoft Excel, Microsoft Equation.

Глава 1. Теоретические аспекты ликвидности предприятия

1.1.Понятие и сущность ликвидности банка

Ликвидность банка – это его способность своевременно, без потерь обеспечить обязательства, взятые на себя перед кредиторами.

Понятие следует отличать от базового термина «ликвидность» в трейдинге, обозначающего возможность оперативно конвертировать актив в наличку.

Как правило, вкладчиков в первую очередь интересует ликвидность коммерческих банков, которым они доверили свои деньги.

Ликвидность банка демонстрирует соотношение имеющихся у него активов к его денежным обязательствам перед вкладчиками.

Сами обязательства бывают:

• реальными – их можно увидеть на балансовых счетах (кредиты, векселя, депозиты, сберегательные сертификаты);

• условными – показаны на так называемых забалансовых счетах (банковские гарантии, поручительства и прочее).

Под активами, фигурирующими в расчете, подразумеваются ресурсы, которые возможно быстро обратить в деньги:

• национальная валюта (в том числе и та, которая находится в кассах отделений и банкоматах);

• государственные облигации;

• металлы;

• межбанковские займы;

• корпоративные акции;

• ссуды на небольшой и длительный отрезок времени физическим и юридическим лицам;

• лизинговые операции.

Платежеспособность бывает текущая (способность заемщика к немедленному выполнению взятых обязательств) и отложенная во времени (краткосрочная, среднесрочная, долгосрочная).

В зависимости от источников формирования ликвидность бывает:

- накопленная;

- покупная.

Под накопленной понимаются средства, накопленные банком в процессе коммерческой деятельности. Сюда можно отнести вклады инвесторов и денежную наличность, заработанную организацией в процессе оказания услуг и продаже продуктов.

К покупной относятся средства, которые можно приобрести на межбанковском рынке. В их число входят межбанковские займы и кредиты, полученные от главного государственного регулятора банковской сферы. В России, например, таким регулятором выступает Центробанк Российской Федерации.

Ликвидность должна быть сбалансированной. Ее противоположностью является доходность. Чем больше у организации собственных средств, тем выше ее способность своевременно выполнить обязательства, взятые перед вкладчиками.

Коммерческие банки обладают стопроцентной возможностью к выполнению обязательств только на этапе создания, когда все ресурсы организации являются ее собственностью. Доходность при этом равна нулю.

В процессе дальнейшей работы баланс доходности и платежеспособности смещается (последняя снижается), так как вклады клиентов и выдача кредитов являются одной из основных статей дохода учреждения.

Ликвидность банка – это способность банковской организации своевременно и в полноценном размере выполнять обязательства перед собственными клиентами. В данные обязательства входит несколько основных моментов – это настоящие обязательства перед клиентами, и обязательства, которые носят условный характер.

Выражаясь простыми словами, ликвидностью банка называется его способность выполнения собственных «обещаний», которые организация предоставила своему клиенту за открытие счета, выдачу кредита и т.д.

К настоящим обязательствам можно отнести деньги кредиторов, межбанковская валюта, которая была привлечена при помощи другой банковской организации, депозитные средства. Обязательства условного характера представляют собой процесс выдачи банковской организацией поручительства, передача определенных гарантий, предоставление счета, а также возможность пользования неактивными кредитными направлениями. Ликвидность банка показывает полную возможность погасить имеющиеся обязательства и определить период из возобновления.

При применении эффективной системы управления банковской организацией, его ликвидность может быть как в избытке, так и в недостатке. При недостатке ликвидности банковская организация может потерять способность к оплате своих платежей, а при избытке ликвидность, скорее всего, сможет понизить уровень доходов.

Ликвидность банковской организации делится на несколько видов, которые, в свою очередь, делятся на некоторые подвиды по источникам ликвидности:

Накопленная. Данная ликвидность включает в себя наличные деньги, а также активные средства, которые отличаются большой платежеспособностью;

Покупная. Эта ликвидность образуется при помощи покупок и получении кредитов у других банковских организаций.

Помимо источников ликвидности, существуют еще подразделы ликвидности, отличающиеся по срочности выполнения:

Краткосрочная. Данная ликвидность характеризуется тем, что занимается улучшением ограничений рисковых потерь банковской организации и его возможностей осуществления платежей на протяжении нынешнего дня. Это отношение между активами, где банк может осуществлять на протяжении нынешнего дня которые банк обязан исполнить. Клиенты банка могут таким же образом потребовать выполнить свои обязательства на протяжении нынешнего дня. Этот процесс можно наблюдать в текущих и расчетных кредитах клиентуры банка.

Данные обязательства необходимо брать в расчет измененными на величину минимума всей остаточной величины денежных средств относительно счетов всех видов лиц, которые воспользовались услугами банка. Исключения составляют лишь банки, которые являются клиентами. Показатель минимума остаточной величины денежных средств высчитывается индивидуально для каждого банка, но не может быть меньше 15%;

Нормальная (средняя продолжительность процесса возобновления, имеет еще название «текущая»)

Данная ликвидность характеризуется тем, что занимается улучшением ограничений рисковых потерь банковской организации и его возможностей осуществления платежей на протяжении последующих 30-ти дней. Эти отношения активных средств, которые банковская организация имеет право использовать в период последующих 30-ти дней, к тем обязательствам, которые банк обязан выполнить или же, при невыполнении условий, оргструктуры уполномочены требовать выполнить данные обязательства в период ближайших 30-ти дней.

Данные обязательства необходимо взять во внимание, а также учитывать при расчете в измененном виде, основываясь на минимум остаточной величины денежных средств относительно счетов всех лиц, которые воспользовались услугами банка. Исключения составляют лишь банки, которые являются клиентами. Данная процедура осуществляется в течение 30-ти ближайших дней, при учете минимальной величины, которая имеет фиксированное значение – 50%;

Данная ликвидность направлена на работу по ограничениям рисковых ситуаций при возможности неплатежеспособности банка впоследствии реализации денежных средств на долгосрочной основе. Примером подобного может стать, например, кредит по ипотеке. Подобные соотношения активных средств банковской организации должны быть реализованы не раньше, чем через один год, учитывая вычет имеющихся ресурсов по этим средствам, на будущие расходы, которые банк должен выполнить не раньше, чем через год. Эти обязательства могут меняться относительно показателя минимальной величины денежных средств относительно счетов всех лиц, которые воспользовались услугами банка.

Данная процедура осуществляется не раньше, чем через один год, при учете минимальной величины, которая имеет фиксированное значение – 120%.

1.2.Оценка и управление ликвидностью банка

Управление платежеспособностью банковского учреждения сводится к предотвращению дисбаланса ликвидности. Если последняя чрезмерно высока, снижаются доходы. Если низка, организация может быть признана банкротом.

На платежеспособность существенно влияет целый ряд внутренних и внешних условий. К первым относятся:

качество собственных и привлеченных ресурсов; связанность пассивов с активами во временных рамках;

менеджмент; репутация бренда.

Хорошие показатели ликвидности банка обеспечивает надежная капитальная база, состоящая из собственных средств.

Немаловажный фактор ликвидности банков – качество ресурсов, выведенное нами в начало вышеприведенного списка.

Под качеством подразумевается оперативность их конвертирования активов в деньги для погашения задолженностей. При этом активом выступают и сами деньги, которые конвертировать не нужно. Именно они используются для мгновенного выполнения обязательств.

К внешним условиям:

• экономико-политическая ситуация;

• система рефинансирования;

• эффективность надзора;

• развитие межбанковского рынка.

Благоприятная экономическая и политическая обстановка в государстве и мире создает условия для развития банковской деятельности, укрепляет уверенность капиталовкладчиков, гарантируя рентабельность работы финансовой организации, совершенствование ее сервисов и увеличения качества выпускаемых ценных бумаг.

Качество работы межбанковского рынка формирует благоприятную среду для перераспределения свободных финансовых ресурсов между банками и рефинансирования центробанком коммерческих, что поддерживает платежеспособность последних. Одновременно центробанк контролирует наличие необходимых ресурсов у коммерческих финансовых организаций.

Для поддержания оптимального уровня ресурсов банк должен перманентно поддерживать определенное количество наличных денег и высоколиквидных активов.

Основные элементы по управлению платежеспособностью:

непрекращающийся анализ ликвидности банка; кратковременные прогнозы относительно необходимости выполнения обязательств;

прогнозы с использованием отрицательного сценария развития ситуации; определение потребности финансового учреждения в деньгах и высоколиквидных средствах;

оценка степени влияния на платежеспособность операций не в национальной валюте.

Анализ платежеспособности играет ключевую роль в управлении. Постоянный мониторинг изменения ресурсной базы, выполнения долговых обязательств заемщиками, прибыльности предоставляемых услуг, величины собственного капитала позволяет качественно контролировать ликвидность и своевременно принимать меры для ее поддержания без ущерба доходу.

Сегодня для финансовых учреждений установлено три обязательных максимально допустимых уровня потери платежеспособности, именуемые нормативами. Основные их характеристики изображены на рисунке выше.

Максимально допустимые значения потери платежеспособности рассчитываются по специальным математическим формулам. Ниже приведем краткое описание каждого отдельного норматива и методов их вычисления.

Н2 или мгновенный – регулирует наибольшую возможность потери платежеспособности финансовых учреждений за один операционный день. Высчитывается как наименьшее отношение количества высоколиквидных ресурсов к количеству пассивов, которые могут востребовать кредиторы. Максимально допустимая величина потери не может превышать 15%.

Н3 или текущий – регулирует наибольшую возможность утраты учреждением платежеспособности в течение ближайшего к расчетной дате календарного месяца. Определяется по аналогичной с предыдущим нормативом формуле, только здесь максимально допустимая величина потери может достигать 50%, а количество активов и пассивов берется из расчета, что они могут быть затребованы на протяжении следующих тридцати дней.

Для расчета в формуле учитываются только наличные финансовые средства и государственные облигации, которые находятся в банковском портфеле.

Н4 или долговременный – регулирует максимально допустимый уровень потери банковской организацией платежеспособности вследствие вложения финансовых ресурсов в долгосрочные активы. Определяется как максимально возможное соотношение кредитных требований финансовой организации с периодом исполнения свыше одного года к личному капиталу и обязательствам со сроком исполнения свыше одного года.

Для долгосрочного норматива максимально возможная величина потери не может превышать 120%.

В начале 2016 года Центральный банк Российской Федерации принял еще один норматив – краткосрочный. Минимально допустимое значение показателя составило семьдесят процентов. В январе 2019 года показатель вырос на тридцать процентов и теперь равен 100%.

Соблюдение норматива в первую очередь распространяется на наиболее системно важные кредитные сообщества, являющиеся основными организациями банковских групп.

В случае нехватки средств для выплат, центробанк будет открывать учреждению платную кредитную линию в рамках рефинансирования.

Ликвидность банка это простыми словами – определение понятия, показатели, управление и нормативы ликвидности банка, запас и факторы ликвидности банка, виды банковских активов.

Факторы, влияющие на ликвидность

Возможность иметь ликвидные активы в достаточном объеме, которыми финансовое учреждение покрывает обязательства, выданные кредиторам – определяющий фактор соответствия своим основным функциям. Они выражаются:

- остатками денежной наличности в банковских кассах;

- наличии финансовых инструментов, с помощью которых активы быстро продаются;

- межбанковскими кредитами.

Отличия ликвидность по принципу ее образования

накоплений непосредственно банковским учреждением наличных сумм, ценных бумаг;

новых приобретений (покупок) – сертификаты, как депозитные, так и сберегательные, векселя, кредиты с межбанковских площадок.

Представление о качестве работы банка можно составить на основании наличия факторов внутреннего и внешнего влияния, а также опираясь на признаки его ликвидности и колебания внешней среды.

Внутренние факторы:

- поддержание банковского имиджа на должном уровне;

- сопоставимость сроков проведения активных операций с пассивами;

- качественные показатели банковских активов и привлекаемых финансов;

- осуществление грамотного менеджмента.

Основными показателями в качестве активов являются:

- доходность;

- ликвидность;

- рискованные операции.

Важным критерием банковской деятельности является доходность активов, которые могут демонстрировать отличные показатели – ценные бумаги, выданные и погашаемые ссуды, и т.д.

В то же время средства, сохраняемые на корреспондентском счете, различные сооружении, здания, и т.д. не приносят дохода.

Степень способности активов превращаться в денежные суммы без создания банковских потерь для самого учреждения и его клиентов, а также погашение задолженности заемщиками с учетом рискованности определяет ликвидность финансового учреждения.

Степени ликвидности:

Первую группу, состоящую из наиболее высоко оцененных активов. В нее входят ценные бумаги с Что такое ликвидность банка государственными гарантиями погашения, наличность. Банковские учреждения, обремененные «плохими» кредитами и значительным количеством неустойчивых депозитов, а также в период большого запроса на потребительские ссуды, необходима большая составляющая первой группы.

Вторую группу, в которую входят ссуды с короткими сроками погашения, кредиты межбанковского рынка; корпоративные бумаги, операции по факторингу. Для превращения их в наличные потребуется более длительный промежуток времени.

Третью группу, включающую в себя банковские инвестиционные вложения, долгосрочные ссуды, лизинги, и т.д.

Четвертую группу аккумулируют неликвиды: просроченные обязательства, невыплаченные ссуды, и т.д.

При оценке банковской ликвидности определяется способность финансового учреждения полностью рассчитаться по своим обязательствам.

Влияние на такую способность также оказывает качественная составляющая привлекаемых заимствований. Привлечение средств извне в умеренных объемах, а так же показатели ликвидности собственных обязательств, способность их удержания на достаточном уровне, является отражением скорости их обращения.

Согласованность действий по сопряжению сроков инвестиционных программ и выплат по банковским обязательствам влияет на стабильность работы финансового учреждения. Работая с привлеченными ресурсами, менеджмент банка согласовывает периодичность поступлений средств и выплат кредиторам. В противном случае могут возникнуть серьезные проблемы с ликвидностью на определенную дату. Ликвидные позиции, а также их динамика по отношению к банковским обязательствам имеют важное значение при оценке устойчивости банковского учреждения.

Внешние факторы

На успешность банковской деятельности, быстроту ликвидности ресурсов влияют такие внешние факторы, как

стабильность либо изменения в экономике, а также в политической ситуации внутри страны;

системное рефинансирование;

увеличение межбанковских торгов и рост объемов средств в ценных бумагах;

эффективное осуществление надзорных функций центральным банком.

Поддержание уровня банковского имиджа и ответственного менеджмента

Качественная ликвидность формируется ответственным менеджментом. Создание и поддержание положительного имиджа дает возможность удерживать передовые позиции в сравнении с другими банками и привлекать ресурсы значительно быстрее, и качественнее. Безупречное управление финансовым учреждением относится к компетенции менеджмента, которое определяется: рациональностью, практичностью, содержательным наполнением банковской политики, своевременным решением текущих и стратегических задач. Четкость процедур, усовершенствование управления влияет на стабильность депозитной базы

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

что такое ликвидность банка: простыми словами

Кредиторы, вкладчики, инвесторы должны иметь уверенность в полноценной работе финансовой организации и в достаточном объеме ликвидных ресурсов.

Ликвидность банка — способность банка обеспечить своевременное и полное исполнение своих обязательств. Попробуем объяснить этот термин простыми словами.

Денежные ресурсы в виде наличных, находящихся в банкоматах, кассах, сейфах, безналичные суммы, размещенные на счетах центрального банка, обладают ликвидностью высокого уровня. Дорожные чеки, банковские металлы, ценные бумаги с государственным эмитентом также ликвидные, однако для этого потребуется некоторый период. При реализации активов длительное время говорят о низкой ликвидности.

Банковские обязательства суммарно представлены реальными, а также – условными.

На банковском балансе (реальные) размещены: депозитный портфель; ресурс, привлеченный с межбанковского рынка; средства, позаимствованные у кредиторов.

Забалансовые пассивы и активы представляют собой условные банковские обязательства.

Факторы, влияющие на ликвидность

Возможность иметь ликвидные активы в достаточном объеме, которыми финансовое учреждение покрывает обязательства, выданные кредиторам – определяющий фактор соответствия своим основным функциям. Они выражаются:

остатками денежной наличности в банковских кассах; наличии финансовых инструментов, с помощью которых активы быстро продаются;

межбанковскими кредитами.

Отличия ликвидность по принципу ее образования

накоплений непосредственно банковским учреждением наличных сумм, ценных бумаг;

новых приобретений (покупок) – сертификаты, как депозитные, так и сберегательные, векселя, кредиты с межбанковских площадок.

Представление о качестве работы банка можно составить на основании наличия факторов внутреннего и внешнего влияния, а также опираясь на признаки его ликвидности и колебания внешней среды.

Внутренние факторы

поддержание банковского имиджа на должном уровне; сопоставимость сроков проведения активных операций с пассивами;

качественные показатели банковских активов и привлекаемых финансов; осуществление грамотного менеджмента.

Качественная составляющая банковских активов

Основными показателями в качестве активов являются:

- доходность;

- ликвидность;

- рискованные операции.

Важным критерием банковской деятельности является доходность активов, которые могут демонстрировать отличные показатели – ценные бумаги, выданные и погашаемые ссуды, и т.д.

В то же время средства, сохраняемые на корреспондентском счете, различные сооружении, здания, и т.д. не приносят дохода.

Степень способности активов превращаться в денежные суммы без создания банковских потерь для самого учреждения и его клиентов, а также погашение задолженности заемщиками с учетом рискованности определяет ликвидность финансового учреждения.

Степени ликвидности

Первую группу, состоящую из наиболее высоко оцененных активов. В нее входят ценные бумаги с государственными гарантиями погашения, наличность. Банковские учреждения, обремененные «плохими» кредитами и значительным количеством неустойчивых депозитов, а также в период большого запроса на потребительские ссуды, необходима большая составляющая первой группы.

Вторую группу, в которую входят ссуды с короткими сроками погашения, кредиты межбанковского рынка; корпоративные бумаги, операции по факторингу. Для превращения их в наличные потребуется более длительный промежуток времени.

Третью группу, включающую в себя банковские инвестиционные вложения, долгосрочные ссуды, лизинги, и т.д.

Четвертую группу аккумулируют неликвиды: просроченные обязательства, невыплаченные ссуды, и т.д.

Качество привлекаемых средств

При оценке банковской ликвидности определяется способность финансового учреждения полностью рассчитаться по своим обязательствам.

Влияние на такую способность также оказывает качественная составляющая привлекаемых заимствований. Привлечение средств извне в умеренных объемах, а так же показатели ликвидности собственных обязательств, способность их удержания на достаточном уровне, является отражением скорости их обращения.

Сопряженность операций с активами и пассивами

Согласованность действий по сопряжению сроков инвестиционных программ и выплат по банковским обязательствам влияет на стабильность работы финансового учреждения. Работая с привлеченными ресурсами, менеджмент банка согласовывает периодичность поступлений средств и выплат кредиторам. В противном случае могут возникнуть серьезные проблемы с ликвидностью на определенную дату. Ликвидные позиции, а также их динамика по отношению к банковским обязательствам имеют важное значение при оценке устойчивости банковского учреждения.

Внешние факторы

На успешность банковской деятельности, быстроту ликвидности ресурсов влияют такие внешние факторы, как

стабильность либо изменения в экономике, а также в политической ситуации внутри страны;

системное рефинансирование;

увеличение межбанковских торгов и рост объемов средств в ценных бумагах;

эффективное осуществление надзорных функций центральным банком.

Поддержание уровня банковского имиджа и ответственного менеджмента.

Качественная ликвидность формируется ответственным менеджментом. Создание и поддержание положительного имиджа дает возможность удерживать передовые позиции в сравнении с другими банками и привлекать ресурсы значительно быстрее, и качественнее. Безупречное управление финансовым учреждением относится к компетенции менеджмента, которое определяется: рациональностью, практичностью, содержательным наполнением банковской политики, своевременным решением текущих и стратегических задач. Четкость процедур, усовершенствование управления влияет на стабильность депозитной базы банков.

Полная и эффективная формула для расчета данных показателей минимальной величины представлена в рекомендациях к Банку РФ 139-И. Нормативные величины для различных банковских организаций указаны на сайте Центрального Банка Российской Федерации по форме 135 в виде отчета кредитных фирм.

В случаях, когда необходимо произвести оценку нынешнего положения ликвидности банковской организации, сотрудники производят сравнение величины активов и пассивов. Активные средства составляют таким образом, чтобы они шли по списку в убывающем порядке, а пассивные средства, наоборот, составляются так, чтобы их отражение соответствовало сроку погашения обязательств по схеме увеличения интервала этого погашения.

Ликвидность банка показывает, как банковская организация умеет погашать имеющиеся обязательства и каким образом обеспечивается в свое время полноценное исполнение имеющихся обязательств перед клиентами. Процесс работы, основанный на ликвидности банка, постоянно направлен на то, чтобы предотвратить и устранить все имеющиеся недостатки и излишки.

Недостаток ликвидности банковской организации может привести к неспособности платить по своим обязательствам, а излишки ликвидности могут негативно отразиться на прибыльности банка. Имеющиеся обязательства банка могут характеризоваться как внешние или внутренние.

Глава 2.Анализ ликвидности ПАО «ВТБ»

2.1.Краткая экономическая характеристика

Банк ВТБ (ПАО) (г. Санкт-Петербург, рег. номер 1000) — один из крупнейших российских универсальных финансовых институтов, специализирующийся на кредитовании и других видах обслуживания крупного бизнеса и ФЛ. На 01.04.2019 банк занимал 2-е место по величине активов и капитала в рэнкингах «Эксперт РА».

По состоянию на 01.04.2019 банк занимал 2-е место объему корпоративного и розничного кредитных портфелей, а также по объему вкладов физических лиц среди банков РФ. Сеть присутствия банка составляет 29 филиалов и более 1500 структурных подразделений расположенных по всей территории России, а также в СНГ, Европе и Азии.

На 01.04.2019 размер нетто-активов банка по РСБУ составил 13,2 трлн руб., величина собственных средств – 1,6 трлн руб., прибыль после налогообложения за 1 квартал 2019 года — 50,2 млрд руб.

14.05.2020 года рейтинговое агентство «Эксперт РА» подтвердил рейтинг Банка ВТБ на уровне «ruAAА», прогноз «Стабильный».

Таблица 1. Ключевые финансовые показатели

|

РСБУ |

МСФО |

|

|

Период |

3 мес. 2020 г. |

2019 г. |

|

Чистые процентные доходы, тыс. руб. |

109 287 529 |

470 500 000 |

|

Чистые комиссионные доходы, тыс. руб. |

29 216 176 |

21 600 000 |

|

Чистые комиссионные доходы/ Чистые процентные доходы, % |

26,733312 |

4,590861 |

|

Чистая процентная маржа, % |

0,734838 |

3,032334 |

|

ROA, % |

0,258814 |

1,296718 |

|

ROE, % |

2,684191 |

12,1696 |

|

Достаточность капитала, % |

9,642152 |

10,655384 |

|

Доходность активов, % |

2,051619 |

8,177527 |

|

Стоимость пассивов, % |

1,017108 |

4,955737 |

|

Чистый спред, % |

1,034511 |

3,22179 |

|

BV, тыс. руб. |

1 677 522 214 |

1 653 300 000 |

Банк наконец-то обошел прошлогодний результат по итогам 11-и месяцев:

Чистая прибыль ВТБ по МФСО в январе – ноябре 2019 года составила 165,4 млрд. руб. против 162,6 млрд. руб. годом ранее.

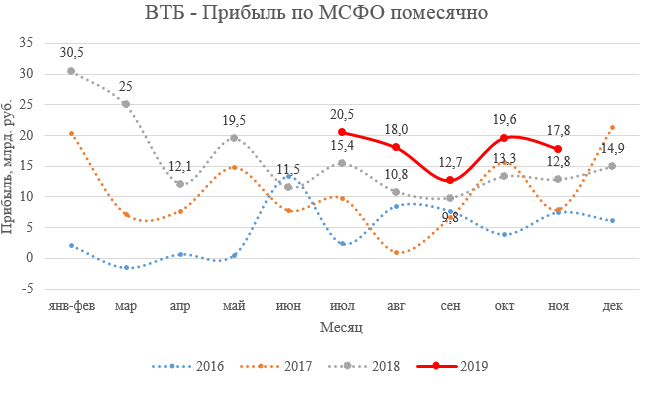

В ноябре чистая прибыль составила 17,8 млрд. рублей, что на 39,1% выше относительно прошлого года и на 9,2% ниже прошлого месяца. Дмитрий Олюнин, Первый заместитель Президента-Председателя Правления банка ВТБ, отметил:

2.2.Ликвидность и платежеспособность банка

В ноябре банк отмечает продолжение тренда роста прибыльности основных операций на фоне улучшения чистой процентной маржи, замедления роста расходов, улучшения качества активов и дальнейшего укрепления структуры баланса. Чистая прибыль Группы за ноябрь 2019 года составила 17,8 млрд рублей, что соответствует возврату на капитал (ROE) 13,3%.

Рисунок. 1. Прибыль помесячно (https://smart-lab.ru/blog/584180.php)

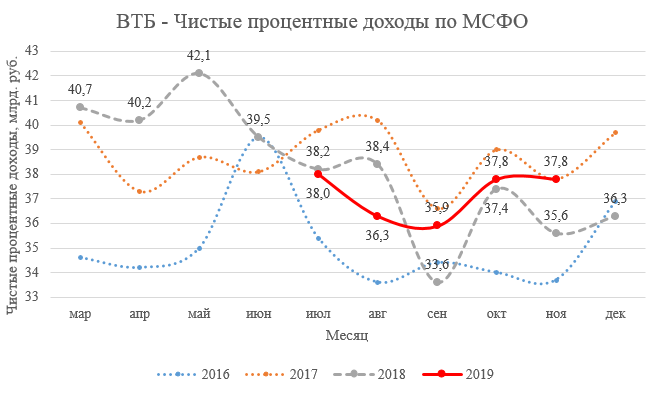

Чистые процентные доходы в составили 37,8 млрд. рублей, что на 6,2% выше, чем в прошлом году и на уровне прошлого месяца.

Рисунок 2. Чистые процентные доходы (https://smart-lab.ru/blog/584180.php )

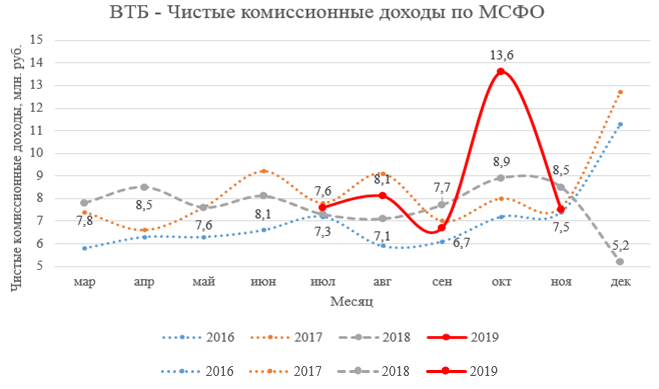

Чистые комиссионные доходы в октябре составили 7,5 млрд. рублей, что на 11,8% ниже, чем годом ранее, и на 44,9% ниже, чем в предыдущем месяце. Снижение к прошлому месяцу объясняется тем, что в октябре существенный вклад в рост чистых комиссионных доходов Группы внес корпоративно-инвестиционный бизнес.

Рисунок 3. Чистые комиссионные доходы (https://smart-lab.ru/blog/584180.php)

Основные статьи бизнеса банка показали разнонаправленную динамику к прошлому году, а прочие операционные доходы сильно просели. Продолжают снижаться расходы на создание резервов.

Результаты ноября и 11 месяцев подтверждают наш прогноз по чистой прибыли за 2019 год в размере 200 млрд рублей.

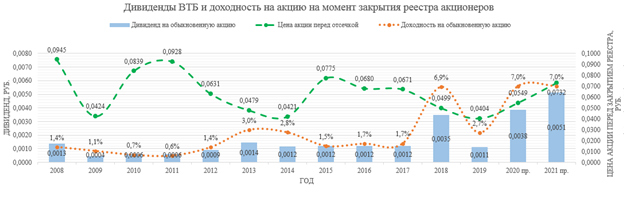

Раз компания делает такое заявление 27 декабря, то нет повода сомневаться в этом. Следовательно, так как на дивиденды ВТБ планирует направить 50% прибыли по МСФО, то, исходя из текущей средневзвешенной стоимости акции (3,992 копейки) в 2019 году, можно довольно точно рассчитать дивиденд за этот год, который составит 0,384 копейки, что дает нам высокую доходность 8,4%.

Считаю, что с учетом снижения ставка для данной ликвидной акции справедливая доходность около 7%, тогда их цена должна достичь 5,49 копейки, то есть на 19% выше, чем сейчас.

В 2019 г. ВТБ планирует заработать около 200 млрд руб. чистой прибыли, в 2020 г. – 230 млрд, в 2021 г. – 270 млрд, а к 2022 г. – достичь 300 млрд, указано в стратегии банка до 2023 г.

Если планы по прибыли на 2020 год будут достигнуты, то при среднегодовой цене 5,49 копейки и прибыли 230 млрд. рублей, мы получим дивиденд за 2020 год 0,512 копейки. Такой рост дивидендов вызовет снова рост акций в 2021 году до 7,32 копейки. Таким образом, среднегодовая цена акции будет расти, как будет расти и прибыль, что будет снова увеличивать размер дивидендов. Такой вечный двигатель от ВТБ. Думаю, что ВТБ отличная инвестиция в долгосрочной перспективе. Важно, чтобы банк следовал своему прогнозу и направлял на дивиденды 50% прибыли по МСФО.

Рисунок 4. Дивиденды ПАО ВТБ (https://smart-lab.ru/blog/584180.php)

Рассмотрим показатели финансово-экономической деятельности «ВТБ» в таблице 2.

Таблица 2. Показатели финансово-экономической деятельности «ВТБ

|

Наименование показателя |

2015 |

2016 |

2017 |

|

Уставный капитал, тыс. руб. |

50 730 197 |

50730197 |

76 394 468 |

|

Собственные средства (капитал), тыс. руб. |

114721100 |

154167734 |

220 572 500 |

|

Чистая прибыль (непокрытый убыток), тыс. руб. |

26 499 217 |

37 076 119 |

20 729 789 |

|

Рентабельность активов, % |

2,3 |

2,5 |

1,0 |

|

Рентабельность капитала, % |

23,2 |

24,0 |

9,4 |

|

Привлеченные средства: (кредиты, депозиты, клиентские счета и т.д.), тыс. руб. |

1 065 353 796 |

1 307 380 559 |

1 837 344 260 |

Рассматривая данные таблицы 1 мы видим, что в 2017 году «ВТБ» достиг значимого роста объема активов, привлеченных средств населения, а также прирост объема полученной чистой прибыли, которая является рекордной за время работы банка. По данным результатов, ВТБ удалось, максимально приблизится к стратегическим целям 2017-2018 гг. по показателям возврата на капитал и активы.

На протяжении года банку удавалось сохранять динамичные темпы прироста, что способствовало уверенному приросту ключевых показателей.

В таблице 3 рассмотрим данные для анализа доли доходов банка от основной деятельности в общей сумме доходов.

Таблица 3. Доля доходов «ВТБ» от основной деятельности

|

Наименование показателя |

2017 |

2018 |

2019 |

|

Вид банковских операций: Ссуды, предоставленные клиентам (не кредитным организациям) |

|||

|

Объем доходов от данного вида банковских операций, тыс. руб. |

97 891 063 |

130790676 |

185260705 |

|

Объем доходов от данного вида банковских операций в общем объеме доходов кредитной организации,% |

60,52 |

64,35 |

80,71 |

|

Вид банковских операций: Комиссионные операции |

|||

|

Объем доходов от данного вида банковских операций, тыс. руб. |

14 391 129 |

20 807 038 |

26 010 781 |

|

Объем доходов от данного вида банковских операций в общем объеме доходов кредитной организации,% |

8,90 |

10,23 |

10,93 |

Согласно таблице 3,можно сделать вывод о том, что за рассматриваемый период с 2015г. по 2017г. увеличился объем доходов по предоставлению ссуды на 87,4 млн.руб, а в % соотношении на 20,19%.

Также наблюдается рост объемов доходов от комиссионных операций, они увеличились на 11,6 млн.руб., в % соотношении на 2,03%.

В таблице 4 рассмотрим данные для анализа ликвидности «ВТБ».

Таблица 4. Ликвидность ПАО «ВТБ», в %

|

Название норматива |

Допустимое значение норматива |

2017 |

2018 |

2019 |

|

Достаточности капитала H1 |

Min 10% (K>5 млн. евро) Min 11% (K<5 млн. евро) |

11 |

11, 19 |

10,93 |

|

Мгновенной ликвидности Н2 |

Min 15% |

44,10 |

45,73 |

47,41 |

|

Текущей ликвидности Н3 |

Min 50% |

65,2 |

61,60 |

75, 20 |

|

Долгосрочной ликвидности Н4 |

Max 120% |

92,6 |

108,28 |

94,18 |

|

Макс.размер риска на одного заемщика или группу связанных заемщиков Н6 |

Max 25% |

20,4 |

12,70 |

13,9 |

|

Макс. размер крупных кредитных рисков Н7 |

Max 800% |

48,40 |

39,5 |

64,3 |

Таким образом, банк выполняет все обязательные нормативы состояния ликвидности. Постоянно рассчитываемая и поддерживаемая доля ликвидных активов позволяет своевременно выполнить все обязательства банка перед клиентами и контрагентами при любом варианте развития событий.

Банк ВТБ (публичное акционерное общество) является крупнейшим российским банком и среди них занимает 2 место по активам-нетто.

На отчетную дату (01 Апреля 2020 г.) величина активов-нетто банка ВТБ составила 15649.57 млрд.руб. За год активы увеличились на 12,51% . Прирост активов-нетто отрицательно повлиял на показатель рентабельности активов ROI: за год рентабельность активов-нетто упала с 1.55% до 1.07%

. Прирост активов-нетто отрицательно повлиял на показатель рентабельности активов ROI: за год рентабельность активов-нетто упала с 1.55% до 1.07% .

.

По оказываемым услугам банк в основном привлекает клиентские деньги, причем эти средства достаточно диверсифицированы (между юридическими и физическими лицами), а вкладывает средства в основном в кредиты.

ВТБ - банк с государственным участием.

Банк ВТБ - находится в ломбардном списке, и Банком России принимаются в качестве залога облигации рассматриваемой кредитной организации; имеет право работать с Пенсионным фондом РФ и может привлекать его средства в доверительное управление, в депозиты и накопления для жилищного обеспечения военнослужащих; имеет право работать с негосударственными пенсионными фондами, осуществляющими обязательное пенсионное страхование, и может привлекать пенсионные накопления и накопления для жилищного обеспечения военнослужащих; имеет право открывать счета и вклады по закону 213-ФЗ от 21 июля 2014 г., т.е. организациям, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности РФ; находится под прямым или косвенным контролем ЦБ или РФ; в кредитную организацию назначены уполномоченные представители Банка России.

Таблица 5. Рейтинг кредитоспособности банка ВТБ от аккредитованных рейтинговых агентств (по состоянию на 15 Апреля 2020 г.):

|

Агентство |

Долгосрочный |

Краткосрочный |

Национальный |

Прогноз |

|

S&P |

BBB- (Самый низкий рейтинг в инвестиционной категории) |

A-3 (Достаточная кредитоспособность) |

стабильный (рейтинг, скорее всего, не изменится) |

|

|

Moody`s |

Baa3 (Самый низкий рейтинг в инвестиционной категории) |

стабильный (рейтинг, скорее всего, не изменится) |

||

|

Эксперт РА |

ruAAA (Наивысший уровень кредитоспособности) |

стабильный |

За прошедший месяц рейтинги рейтинговых агентств не менялись.

Ликвидность и надежность

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств (т.к. все обязательства вернуть в течение 30 дней не может ни один банк). Эта "часть" называется "предполагаемым оттоком средств". Ликвидность можно считать важной составляющей понятия надежности банка.

Таблица 6. Структура высоколиквидных активов

|

показатель |

01 Апреля 2019 г., тыс.руб |

01 Апреля 2020 г., тыс.руб |

||

|

средств в кассе |

269 009 515 |

(21.67%) |

298 096 428 |

(22.10%) |

|

средств на счетах в Банке России |

100 003 849 |

(8.06%) |

430 344 995 |

(31.91%) |

|

корсчетов НОСТРО в банках (чистых) |

71 394 293 |

(5.75%) |

98 471 316 |

(7.30%) |

|

межбанковских кредитов, размещенных на срок до 30 дней |

488 682 828 |

(39.36%) |

446 368 228 |

(33.10%) |

|

высоколиквидных ценных бумаг РФ |

311 463 478 |

(25.09%) |

74 189 177 |

(5.50%) |

|

высоколиквидных ценных бумаг банков и государств |

887 145 |

(0.07%) |

1 076 004 |

(0.08%) |

|

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) |

1 241 451 617 |

(100.00%) |

1 348 653 884 |

(100.00%) |

Из таблицы ликвидных активов мы видим, что незначительно изменились суммы средств в кассе, межбанковских кредитов, размещенных на срок до 30 дней, увеличились суммы корсчетов НОСТРО в банках (чистых), высоколиквидных ценных бумаг банков и государств, сильно увеличились суммы средств на счетах в Банке России, сильно уменьшились суммы высоколиквидных ценных бумаг РФ, при этом объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) вырос за год с 1241.45 до 1348.65 млрд.руб.

Таблица 7. Структура текущих обязательств приведена в следующей таблице:

|

Наименование показателя |

01 Апреля 2019 г., тыс.руб |

01 Апреля 2020 г., тыс.руб |

||

|

вкладов физ.лиц со сроком свыше года |

2 230 708 550 |

(26.02%) |

2 319 343 316 |

(22.95%) |

|

остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года) |

1 732 235 067 |

(20.21%) |

2 357 601 216 |

(23.33%) |

|

депозитов и прочих средств юр.лиц (сроком до 1 года) |

4 124 764 332 |

(48.12%) |

4 673 741 678 |

(46.25%) |

|

в т.ч. текущих средств юр.лиц (без ИП) |

1 629 677 685 |

(19.01%) |

1 944 133 160 |

(19.24%) |

|

корсчетов ЛОРО банков |

45 624 235 |

(0.53%) |

60 714 994 |

(0.60%) |

|

межбанковских кредитов, полученных на срок до 30 дней |

52 605 573 |

(0.61%) |

349 495 244 |

(3.46%) |

|

собственных ценных бумаг |

103 774 220 |

(1.21%) |

154 745 586 |

(1.53%) |

|

обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность |

281 799 723 |

(3.29%) |

189 595 482 |

(1.88%) |

|

ожидаемый отток денежных средств |

2 418 468 418 |

(28.22%) |

2 975 775 265 |

(29.45%) |

|

текущих обязательств |

8 571 511 700 |

(100.00%) |

10 105 237 516 |

(100.00%) |

За рассматриваемый период с ресурсной базой произошло то, что незначительно изменились суммы вкладов физ.лиц со сроком свыше года, депозитов и прочих средств юр.лиц (сроком до 1 года), в т.ч. текущих средств юр.лиц (без ИП), увеличились суммы остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года), корсчетов ЛОРО банков, собственных ценных бумаг, сильно увеличились суммы межбанковских кредитов, полученных на срок до 30 дней, уменьшились суммы обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность, при этом ожидаемый отток денежных средств увеличился за год с 2418.47 до 2975.78 млрд.руб.

ЗАКЛЮЧЕНИЕ

Подводя итоги дипломной работы, можем сделать следующие выводы. Ликвидность означает способность банка своевременно и в полном объеме обеспечивать выполнение своих обязательств. Она выступает как необходимое и обязательное условие платежеспособности банка. Критерием ликвидности банка является сопряженность всех его активов и пассивов по срокам и суммам и способность обеспечить себя ликвидными активами при возникновении несоответствия. Критерием платежеспособности выступает достаточность на определенную дату средств на корреспондентском счете для выполнения платежей. В первой главе также отмечено, что ликвидность и платежеспособность обусловливаются множеством факторов внутреннего и внешнего порядка.

Методами оценки ликвидности являются расчет коэффициентов и сопоставление денежных потоков. Основу метода коэффициентов составляют обязательные нормативы ликвидности, установленные Банком России. Другой метод оценки ликвидности базируется на прогнозировании ликвидной позиции коммерческого банка на соответствующие даты. Оценка платежеспособности банка основана на характеристике состояния платежей и динамики их проведения банком. В работе рассмотрены основные методы управления ликвидностью банка: управление активами, управление пассивами и управление портфелем банка. При этом управление ликвидностью связано с решением дилеммы ликвидность».

Раскрыты способы стратегического и−«прибыльность оперативного управления ликвидностью. В ходе данной работы дана характеристика ПАО «ВТБ» Исследование показало, что ПАО ВТБ является динамично развивающимся банком, предоставляющим широкий спектр услуг.

Он занимает устойчивое и стабильное положение на банковском рынке, активно расширяет присутствие в различных регионах страны. 88 Увеличение масштабов деятельности в 2017-2019гг. отразилось на росте валюты баланса банка. Проанализировав все необходимые показатели ПАО «ВТБ», можно сделать следующие выводы.

Политика в части формирования ресурсов в 2017-2019гг. была направлена на увеличение собственного капитала, привлечение средств юридических и физических лиц. В результате этого в структуре ресурсов произошло увеличение доли собственных средств. Был сделан вывод, что ресурсы банка достаточно стабильны. Доля устойчивой части ресурсной базы банка растет. Вместе с тем увеличиваются затраты на обслуживание срочных депозитов.

Список литературы

-

- Столбова Е. Д.. Трегуб А. В. Анализ управленских активностей банка ВТБ (ПАО) с целью регулирования и оптимизации финансовых потоков в 12018 – 2019гг.//Тенденции развития науки и образования, 2019 - №55 – 10 – с. 22 – 25

- Герасимова, Е. Б. Анализ финансовой устойчивости банка : учебник / Е. Б. Герасимова. — Москва : ИНФРА-М, 2020. — 366 с.

- Лукин, С. Г. Оценка финансовой устойчивости коммерческого банка и пути её повышения / С. Г. Лукин. — Текст : непосредственный // Молодой ученый. — 2017. — № 37 (171). — С. 60-64.

- Пыхов О. А., Ихсанова Л. Р. Финансовая устойчивость банковской системы: сущность и значение // Актуальные направления научных исследований: от теории к практике: материалы VIII Междунар. науч.–практ. конф. В 2 т. Т. 2 / редкол.: О. Н. Широков. — Чебоксары: ЦНС «Интерактив плюс». — 2016. — № 2 (8). — С. 211–216.

- Сягайло, Антон Юрьевич. Оценка финансовой устойчивости кредитной организации (на примере Банк «ВТБ» ПАО) [Электронный ресурс]: выпускная квалификационная работа бакалавра: 38.03.01 - Экономика ; 38.03.01_04 - Финансы и кредит / А. Ю. Сягайло; Санкт-Петербургский политехнический университет Петра Великого, Институт промышленного менеджмента, экономики и торговли ; науч. рук. Л. В. Панкова ; консультант по норм контролю М. Ю. Куприянова. — Электрон. текстовые дан. (1 файл : 1,41 Мб). — Санкт-Петербург, 2018

- Трифонова К. Д. Ликвидность и платежеспособность коммерческого банка на примере ВТБ24 (ПАО)// Современное научное знание: приоритеты и тенденции, 2017 – 314 – 323

- Антонов, А.Г. Денежное обращение, кредит, банки / А.Г. Антонов. - М.: Банки и биржи, 2016. - 340с.

- Багров, Н.А. Организация активных операций коммерческих банков / С. А. Багров. - М.: Банки и биржи, 2015. - 320 с\

- Банковские операции: учеб.пособие. Части I-IV. / Под общ. ред. О.И.Лаврушина. - М.: ИНФРА-М, 2017. - 418с

- Основы банковской деятельности: учеб. пособие / Под ред. К.Р. Тигербекова . - М.: ИНФРА-М, 2014. - 720с.

- Справочник банкира / Под ред. Э.А. Уткина. - М.: Тандем, ЭКМОС, 2016. - 432с.

- Интернет-ресурс. Официальный сайт «ВТБ» банка - https://www.vtb.ru/

- Бригхэм Ю. Финансовый менеджмент. Полный курс: в 2 т. Т.2 – СПб.: Экономическая школа, 2016. –497 с.

- Воронина М.В. Финансовый менеджмент [Текст]: учебник / М.В. Воронина. – М.: Дашков и К, 2016. – 399 с.

- Гарнов А.П.. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник/Гарнов А.П. – М.: НИЦ ИНФРА-М, 2016. – 365 с.\

- Ефимова, О.В. Как анализировать финансовое положение компании: Учебное пособие. – М.: АО Бизнес- школа, 2015. – 465 с.

- Казакова Н. А. Финансовая среда предпринимательства и предпринимательские риски: учеб. пособие / Н.А. Казакова. – М.: ИНФРА-М, 2017. – 208 с.

- Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности: Учебное пособие. – М.: Финансы и статистика, 2016. – 512 с.

- Комплексный экономический анализ хозяйственной деятельности: учебник / О.И. Аверина, Е.Г. Москалева, Л.А. Челмакина [и др.]. — 2-еизд., перераб. — М. : КНОРУС, 2016. — 430 с.

- Левчаев П. А. Финансы организаций: учебник / П.А. Левчаев. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 386 с.

- Лукасевич, И. Я. Финансовый менеджмент в 2 ч. Часть 1. Основные понятия, методы и концепции: учебник и практикум для бакалавриата и магистратуры / И. Я. Лукасевич. – 4-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 377 с.

- Лупей Н. А. Финансы: Учебное пособие / Лупей Н.А., Соболев В.И., - 3-е изд., исправ. и доп. - М.:Магистр, НИЦ ИНФРА-М, 2018. - 448 с.

- Савицкая, Г. В. Комплексный анализ хозяйственной деятельности предприятия / Г. В. Савицкая. – 7-е изд., перераб. И доп. — М.: ИНФРА-М, 2017. — 608 с.

- . Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. – 6-е изд., испр. И доп. – М.: ИНФРА-М, 2017. – 378 с.

- Самылин А. И. Самылин А.И. Корпоративные финансы. Финансовые расчеты учебник / А.И. Самылин. – Изд. Испр. И доп. – М.: ИНФРА-М, 2017. – 472 с.

- Гринько А.Р., Сименко И.В. Проблемные аспекты оценки платежеспособности и ликвидности хозяйствующего субъекта на современном этапе развития экономики / В книге: Актуальные проблемы экономики и управления: теория и практика материалы I-й Республиканской с международным участием интернет-конференции студентов, магистрантов и аспирантов. 2017. С. 114-1170.

- Борисенко О.С., Шинделова О.С. Методики оценки платежеспособности и ликвидности организации / В сборнике: Современные проблемы и перспективы развития агропромышленного комплекса региона Сборник трудов научно-практической конференции преподавателей, аспирантов, магистрантов и студентов экономического факультета Новосибирского ГАУ. 2018. С. 30-32.

- Гусева Л.И., Баскакова М.Б. Подходы к анализу платежеспособности и ликвидности в оценке кредитоспособности предприятия / В сборнике: Актуальные проблемы учета, экономического анализа и финансово-хозяйственного контроля деятельности организаций Материалы IV Международной заочной научно-практической конференции: в 2-х частях. Министерство образования и науки РФ; Воронежский государственный университет, Экономический факультет . 2017. С. 26-28

- Ковальчук Н.Б., Седова Е.Е. Оценка платежеспособности и ликвидности на предприятии / В сборнике: Финансирование и кредитование российского бизнеса: региональный опыт, проблемы, перспективы 2016. С. 42-43.

- Брусов, П.Н. Современные корпоративные финансы: учебное пособие/П.Н.Брусов. – М.: КноРус. – 2017. – 338 с.

- Иванов, Г.Г. Экономика организации. Торговля: учебное пособие/Г.Г.Иванов. – М.: Инфра-М. – 2016. – 352 с.

- Ковалев, В.В. Курс финансового менеджмента: учебное пособие/В.В.Ковалев. – М.: Проспект. – 2017. – 510 с.

- Магомедов, А.М. Экономика организаций торговли: учебное пособие/А.М.Магомедов. – М.: Юрайт. – 2018. – 323 с.

- Милованова, Е.А. Методический инструментарий комплексной оценки финансового состояния торговых предприятий// Региональные проблемы преобразования экономики. -2018. – №11. – С.344-348.

- Саутиева, Л.Б. Исследование современного инструментария для анализа и оценки финансового состояния организации// Региональные проблемы преобразования экономики. – 2018. – №11. – С.294-299.

- Сорокина, М.В. Менеджмент в торговле: учебное пособие/М.В.Сорокина. – СПБ: Питер. – 2017. – 752 с.

- Шохин, Е.И. Корпоративные финансы: учебное пособие/Е.И.Шохин. – М.: КноРус. – 2018. – 318 с.

- Физические и юридические лица. Общее понятие (Порядок и способы создания юридических лиц )

- Порядок проведения приватизации (Отказ от приватизации: понятие, особенности, основания)

- Виды договоров (Понятие и основные признаки договора)

- Особенности политики мотивации персонала малых предприятий (Теоретические основы мотивационной политики организации)

- Организационная культура и ее роль в современных организациях (Общая характеристика деятельности ООО «АГАТМОТОР»)

- Наиболее успешные PR-акции по продвижению спортивных событий в России»

- Роль рекламы в современном маркетинге (На примере конкретной организации)(Теоретические аспекты рекламы в системе маркетинговых коммуникаций )

- Маркетинговые структуры предприятия (теоретические аспекты) (Основные понятия, принципы и задачи организации управления маркетингом на предприятии)

- Понятие и условия назначения пособия по безработице (Характеристика понятия безработицы)

- Понятие и признаки правового государства (Конституционно-правовые основы России как правового государства)

- Понятие и условия назначения пособия по безработице (Характеристика понятия и условий назначения пособия по безработице)

- Роль и функции коммерческих банков