Анализ и оценка показателей оборотных активов (Общая характеристика АО «Мосгаз»)

Содержание:

Введение

Общеизвестно, что от обеспеченности оборотными активами, их структуры и уровня использования во многом зависят эффективность функционирования и финансовая устойчивость организации.

Поэтому в систему управления оборотными активами наряду с планированием и учетом входит регулярный анализ их состава, динамики, соответствия потребностям текущей финансово-хозяйственной деятельности, в результате которого происходит выявление возможных улучшений использования оборотных активов, сокращение длительности коммерческого цикла, обеспечение непрерывности процесса реализации товаров с меньшими затратами финансовых ресурсов.

Оборотные активы – это совокупность имущественных ценностей организации, обслуживающих текущую производственно-коммерческую деятельность и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла. Оборотные активы – наиболее динамичная и ликвидная часть имущества любой организации.

Целью курсовой работы является анализ и оценка показателей оборотных активов на примере компании АО «Мосгаз».

В соответствии с поставленной целью в курсовой работе решаются следующие задачи:

- рассмотрены теоретические основы анализа и управления оборотными средствами предприятия;

- проведена оценка состояния и эффективности использования оборотных активов предприятия;

- проведено обоснование целесообразности применения системы показателей для определения эффективности использования оборотных активов;

- дана оценка эффективности управления текущими оборотными средствами предприятия.

Предметом курсовой работы являются оборотные активы, объектом – компания АО «Мосгаз».

Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1 Теоретические основы оборотных средств предприятия

1.1 Понятие оборотных средств, классификация

Оборотные средства являются ключевым элементом обеспечения успешной текущей хозяйственной деятельности любого предприятия. Для детального рассмотрения сущности и значения этого понятия обратимся к имеющимся в современной научной и учебной литературе определениям. Содержание понятия оборотных средств у авторов раскрывается с разных сторон и часто является синонимичным таким терминам как оборотный капитал и оборотные активы.

Так, Н.Н. Селезнева и А.Ф. Ионова определяют оборотные средства как средства, инвестируемые организацией в текущие операции в течение каждого цикла производства[1]. Схожее мнение имеют А.З. Бобылева[2] и коллектив авторов под руководством Самсонова Н.Ф.[3], в их понимании это совокупность денежных средств, авансированных для образования и использования оборотных производственных фондов и фондов обращения.

А.М. Ковалева под оборотными средствами предприятия понимает капитал, инвестируемый предприятием в текущие операции на период каждого операционного цикла[4].

И.В. Бабенко и С.А. Тиньков рассматривают оборотные средства предприятия как авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, но достаточных для организации непрерывного процесса производства и обращения[5].

Зарубежные авторы Дж.С. Ванхорн и мл. Дж. М. Вахович определяют оборотные средства предприятия как инвестиции предприятия в оборотные активы, такие как денежные средства, рыночные ценные бумаги, дебиторская задолженность, товарно-материальный запасы[6].

Таким образом, большой круг авторов понятие оборотных средств предприятия связывает с денежными средствами, капиталом, инвестициями, то есть с финансовыми ресурсами, которые, вкладывая в определенные активы в определенный краткосрочный период времени, предприятие получает средства производства и обращения для текущей деятельности. Такое понимание оборотных средств непосредственно связанно с характерной их особенностью. Эта особенность проявляется в том, что оборотные средства предприятия трансформируются из денежной формы в товарную и обратно в процессе одного производственного цикла, проходя три стадии: закупка, потребление и реализация. Соответственно первоначально они представляют собой денежные средства, капитал или инвестиции.

Кроме того, некоторые авторы понятие оборотных средств рассматривают с позиции ликвидности этих средств. Так, Н.А. Старкова[7] и В.Б. Сироткин[8] оборотные средства определяют как активы или денежные средства, которые могут быть обращены в течение года. Однако, данное определение на наш взгляд не является корректным, так как производственный цикл может превышать период времени в 12 месяцев.

Однако существует и другой подход к пониманию содержания понятия оборотные средства предприятия. И.А. Бланк рассматривает оборотные средства предприятия как активы, характеризующие совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла[9].

Подобное мнение высказывает В.В. Ковалев, который определяет оборотные средства как активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если последний превышает 12 месяцев[10].

Последние два определения по нашему мнению наиболее ёмко характеризуют оборотные средства предприятия, так как в их состав входят не только денежные средства, но также товарно-материальные ценности и текущие финансовые вложения.

Таким образом, рассмотрев различные подходы к содержанию понятия оборотные средства предприятия, можно сформулировать собственное определение. Оборотные средства предприятия – это денежное выражение имущественных ценностей предприятия, обеспечивающих текущую хозяйственную деятельность предприятия и полностью потребляемых в течении одного производственного цикла.

В практике управления оборотными средствами предприятия сформировалась определенная их классификация по следующим признакам:

- по источникам формирования оборотные средства подразделяют на собственные, сформированные за счёт собственного капитала, и заемные или привлеченные, образованные за счет внешних источников финансирования;

- по характеру размещения оборотных средств в воспроизводственном процессе распределяют на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды обеспечивают производственный процессе предприятия, фонды обращения функционируют в процессе реализации готовой продукции и приобретения товарно-материальных ценностей;

- по принципам организации и регулирования оборотные средства разделяют на нормируемые, представленные, как правило, собственными оборотными средствами, объем использования которых можно рассчитать, и ненормируемые, принадлежащие к фондам обращения;

- по степени ликвидности различают абсолютно ликвидные, быстро реализуемые и медленно реализуемые оборотные средства;

- по видам или материально-вещественному содержанию подразделяют на запасы (сырье, материалы), готовую продукцию и товары, текущую дебиторскую задолженность, денежные средства и прочие оборотные активы.

Вместе с тем процесс управления оборотными средствами предприятия неразрывно связан с их составом и структурой.

1.2 Порядок проведения анализа оборотных средств предприятия

Анализ оборотных активов занимает важное место в анализе финансового состояния организации, поскольку по отношению к ее хозяйственной деятельности они выполняют обслуживающую функцию, т.е. в процессе кругооборота оборотных активов формируется прибыль от продаж, во многом являющаяся основным источником средств, обеспечивающим успешное функционирование организации. Результаты анализа оборотных активов являются информационной составляющей принятия управленческих решений на разных уровнях управления. Управленческие решения включены в качестве необходимого компонента в реализацию всех функций управления. Они являются своеобразным механизмом их осуществления. В частности, определение целей развития организации связано с их выбором из определенного альтернативного их множества. Любой этап управленческой деятельности связан с выбором и оценкой степени достижимости решаемых задач, что осуществляется посредством принятия управленческих решений. [11]

В экономической литературе предложены различные методики анализа оборотных активов и в рамках данной работы все их рассмотреть не представляется возможным. Вследствие этого, систематизируем наиболее часто встречающиеся подходы к анализу оборотных активов:

1. Особое значение в анализе оборотных активов стоит уделять их оборачиваемости, т.е. скорости оборота, а также продолжительности полного операционного цикла. Следует оценить показатели относительной экономии или дополнительного привлечения оборотных активов, коэффициент обеспеченности оборотных активов собственными средствами.

2. Для анализа эффективности использования оборотных активов используются коэффициенты оборачиваемости, закрепления, загрузки, использования материальных ресурсов. Для расчета объема реализации на 1 руб. вложенных в производство ресурсов и материальных затрат на 1 руб. объема реализации выделены показатели: материалоотдача и материалоемкость. Особое внимание уделяется анализу дебиторской задолженности с помощью расчета коэффициентов: просроченной задолженности, оборачиваемости, загрузки, длительности оборота в днях и эффект от инвестирования средств в дебиторскую задолженность.

3. Анализ оборачиваемости текущих и совокупных активов для оценки доли оборотных активов в балансе организации. Анализируется оборачиваемость оборотных активов по видам. Для анализа продолжительности производственно-коммерческого цикла необходимо рассчитывать: длительность заготовления; длительность хранения запасов; длительность процесса производства.

Как составной частью анализа оборотных активов выделен анализ денежных средств, дебиторской и кредиторской задолженности. Объем, качественный состав и движение кредиторской задолженности характеризуют состояние платежной дисциплины, которая в свою очередь свидетельствует о степени стабильности финансового состояния организации. Рассматривается необходимость расчета соотношения заемных и собственных средств с учетом оборачиваемости дебиторской и кредиторской задолженности. Практически в каждой методике анализа оборотных активов организации выделяется оценка эффективности их использования. Эффективность использования оборотных активов характеризуется, прежде всего, их оборачиваемостью. Общая оборачиваемость всех оборотных активов складывается из частной оборачиваемости отдельных элементов оборотных активов. Как общая оборачиваемость, так и частная оборачиваемость отдельных элементов оборотных активов характеризуется следующими показателями: - коэффициент оборачиваемости средств; - продолжительность одного оборота; - средний остаток оборотных средств; - коэффициент загрузки средств в обороте. Эффективность используемой методики анализа оборотных активов зависит от сферы деятельности организации, на основании данных которой проводится анализ. Отдельные показатели и коэффициенты предназначены для организаций занятых в сфере торговли, а отдельные для производственных организаций.

От выбранных показателей для анализа оборотных активов зависит правильность полученного результата, на основе которого прогнозируется дальнейшее развитие организации. Из всего вышеизложенного можно сделать вывод, что сущностное наполнение методики анализа оборотных активов зависит от специфики деятельности организации, ее масштаба, финансовой политики, организационных аспектов и других факторов. Также следует отметить, что методики анализа оборотных активов, предлагаемые российскими и зарубежными учеными имеют разные направления анализа. Если результаты методик российских авторов направлены в первую очередь на внутренних пользователей, т.е. на оптимизацию процесса деятельности организации, то результаты методик зарубежных авторов направлены не только на внутренних пользователей, но и внешних. Поэтому авторы считают нужным анализировать не только состояние оборотных активов и эффективность их использования, но и показатели на которые непосредственно влияют оборотные активы – рентабельность, ликвидность, платежеспособность.[12]

Существенное значение для анализа оборотных активов имеет его информационное обеспечение. Необходимость совершенствования информационного наполнения анализа оборотных активов обусловлена его существенным влиянием на результаты анализа, и как следствие, на разработку рекомендаций, направленных на повышение эффективности деятельности организации. В свою очередь, показатели эффективности использования оборотных активов определяются через результативные показатели деятельности организации. Показатели результативности деятельности организации объективно отражают ее производственный и финансовый потенциал и служат основой для расчета показателей эффективности деятельности организации, характеризующиеся использованием вовлеченных в хозяйственный оборот производственных и финансовых ресурсов. Следовательно, необходимо совершенствовать информационную составляющую бухгалтерского финансового учета в части формирования результативных показателей деятельности организации.[13]

Совершенствование информационного наполнения анализа оборотных активов заключается в совершенствовании информационных потоков бухгалтерского финансового учета и представляет собой обеспечивающий процесс непрерывного целенаправленного сбора соответствующих информативных данных, необходимых для анализа. В данном случае потоки информации будут вертикальными: нисходящий поток указаний и требований к формированию учетной информации, необходимой для анализа оборотных активов, и восходящий поток учетной информации как ресурса, готового к использованию для целей анализа.

Одним из направлений совершенствования информационного обеспечения анализа оборотных активов является формирование учетно-аналитической системы организации с позиции управленческого аспекта, предложенного в работе. [14]

Таким образом, решение проблем анализа оборотных активов заключается в разработке единого подхода к методике анализа и совершенствовании информационной составляющей анализа оборотных активов.

Глава 2 Анализ оборотных активов в АО «Мосгаз»

2.1 Общая характеристика АО «Мосгаз»

Акционерное общество города Москвы «МОСГАЗ» создано 24 сентября 1992 года в порядке реорганизации (преобразования) ранее действовавшего Московского городского производственного объединения «МОСГАЗ».

Учредителем Предприятия является город Москва в лице Департамента имущества города Москвы.

В 2015 г. АО «МОСГАЗ» отметило 150 лет существования газового хозяйства г. Москвы, что стало самым знаменательным событием.

АО «МОСГАЗ» является неотъемлемой частью Комплекса городского хозяйства Москвы, а значит, эффективная работа коллектива Общества вносит весомый вклад в экономическую жизнь и социальное самочувствие всего мегаполиса.

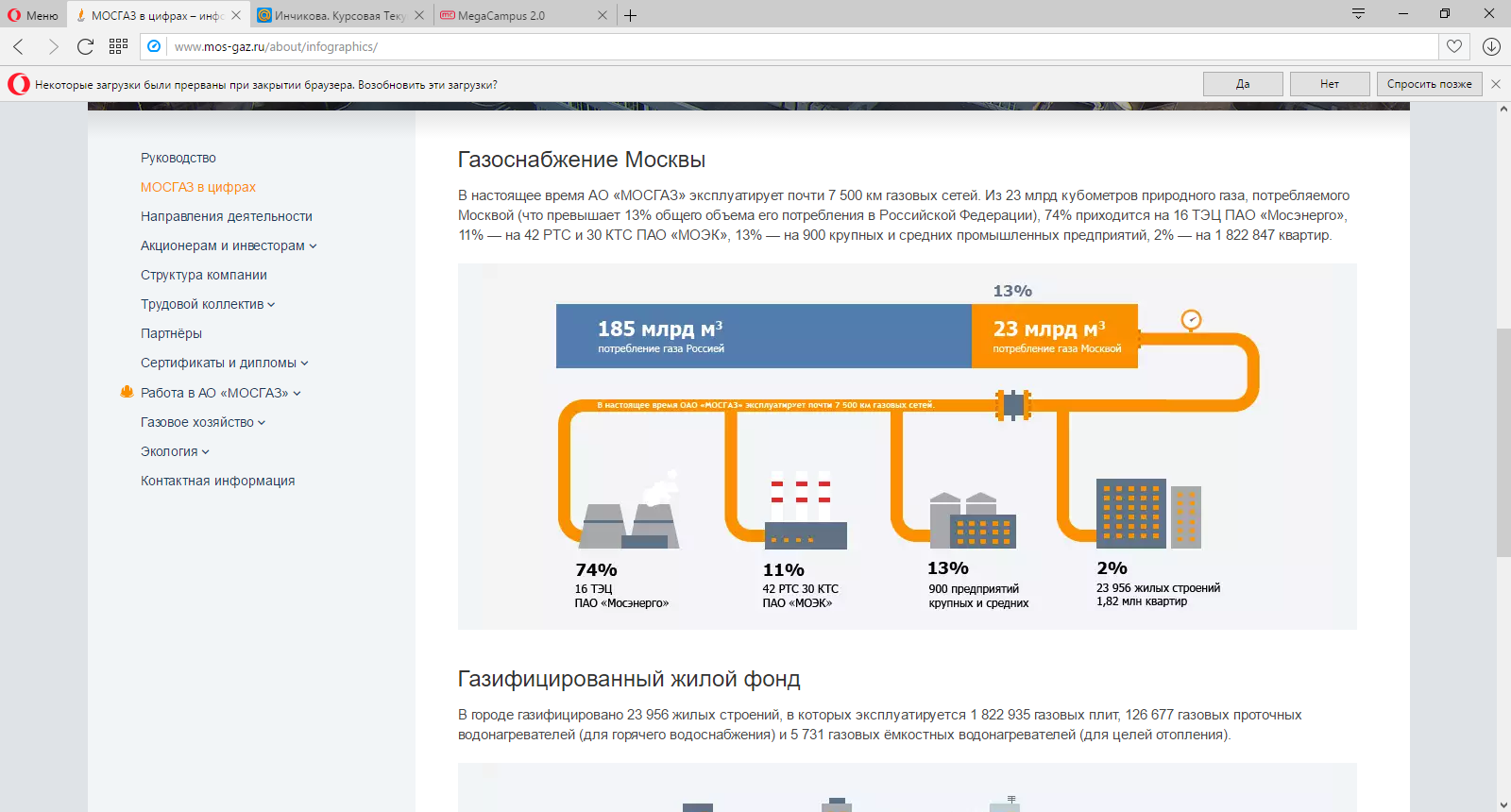

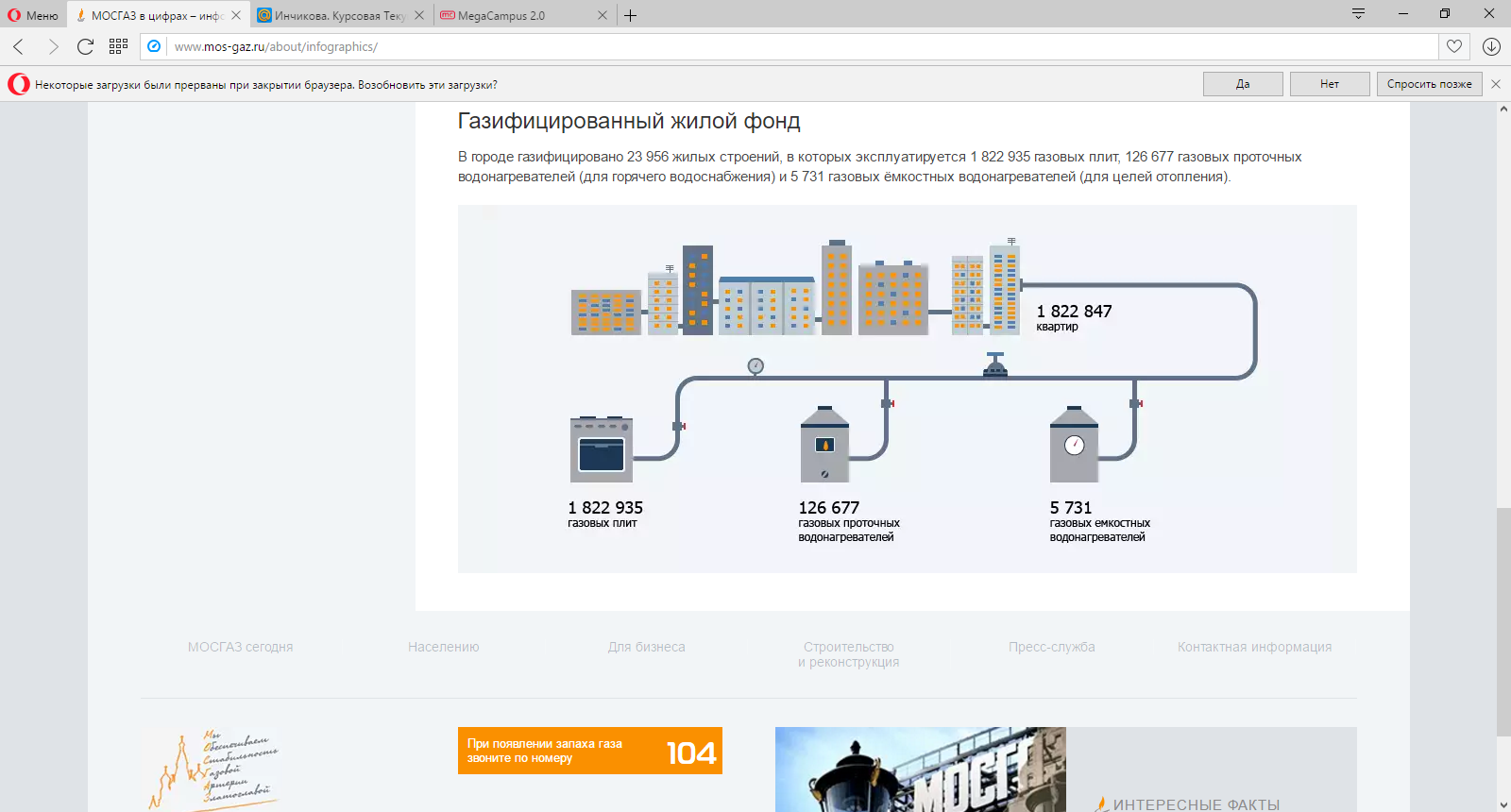

В настоящее время АО «МОСГАЗ» эксплуатирует почти 7 500 км газовых сетей. Из 23 млрд. кубометров природного газа, потребляемого Москвой (что превышает 13% общего объема его потребления в Российской Федерации), 74% приходится на 16 ТЭЦ ПАО «Мосэнерго», 11% — на 42 РТС и 30 КТС ПАО «МОЭК», 13% - на 900 крупных и средних промышленных предприятий, 2% - на 1 822 847 квартир (Приложение 1). В городе газифицировано 23 956 жилых строений, в которых эксплуатируется 1 822 935 газовых плит, 126 677 газовых проточных водонагревателей (для горячего водоснабжения) и 5 731 газовых ёмкостных водонагревателей (для целей отопления) (Приложение 2).[15]

Направления деятельности АО «МОСГАЗ»:

- Развитие и совершенствование Генеральной схемы газоснабжения города Москвы.

- Эксплуатация городской системы газоснабжения и сооружений и обеспечение ее надежности и безопасности в соответствии с Федеральным законом «О промышленной безопасности опасных производственных объектов» и Правил безопасности систем газораспределения и газопотребления;

- Профилактическое обслуживание, текущий и капитальный ремонт систем газоснабжения;

- Разрушающий и не разрушающий контроль качества труб и конструкционных материалов, применяемых в газораспределительных сетях и других инженерных коммуникациях;

- Строительство и реконструкция газовых сетей и объектов газового хозяйства, производство врезок и присоединений к эксплуатируемым газовым сетям, вынос газопроводов из подвалов и подъездов зданий города Москвы;

- Ремонт и реконструкция внутридомового газового оборудования и внутридомовых систем газоснабжения;

- Локализация и ликвидация аварийных ситуаций и аварий на городских газовых сетях и сооружениях, во внутридомовых системах газоснабжения и газовом оборудовании;

- Контроль за поставкой газа в город и его потреблением, осуществление учета расхода газа у потребителей, взаиморасчеты за газ с поставщиком и потребителями;

- Технический надзор и приемка вновь построенных и реконструированных объектов газового хозяйства;

- Согласование проектов на строительство, реконструкцию и газификацию объектов газового хозяйства и сооружений, в том числе по защите газовых сетей от коррозии;

- Экспертиза проектов, связанных с газоснабжением. Организация в установленном порядке приемки в эксплуатацию законченных строительством объектов;

- Разработка мероприятий по совершенствованию режимов газоснабжения, повышению безопасной эксплуатации газового хозяйства города Москвы;

- Совершенствование организации управления системой газоснабжения города Москвы;

- Проектирование, строительство газопроводов, других объектов системы газоснабжения;

- Снабжение твердым топливом (углем) жилых и общественных зданий, промышленных предприятий и организаций, подведомственных Правительству Москвы и коммунально-бытовых потребителей города Москвы.

Организационная структура АО «МОСГАЗ»: Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом — Генеральным директором Общества. Данная структура представлена в Приложении 3.[16]

Численность ОАО «МОСГАЗ» составила 4 306 человек. В результате проведенной работы по оптимизации производственных процессов и кадрового со - става Общества численность сотрудников по сравнению с 2014 годом сократилась на 6%. Из 4 306 человек численность мужчин составляет 2859 чел. (66%), женщин – 1 441 чел. (34%). Образовательный уровень коллектива ОАО «МОСГАЗ» является достаточно высоким, 35% сотрудников имеют высшее образование. Среди работников есть 6 кандидатов наук и 2 доктора технических наук. Высококвалифицированный состав сотрудников позволяет выполнять производственные программы на качественном уровне.

Средняя заработная плата в 2015 году составила 58 420 руб., что выше уровня прошлого года на 2,8%. Размер среднегодовой заработной платы сотрудников Общества имеет устойчивую динамику роста.

2.2 Анализ оборотных активов АО «Мосгаз»

Финансовое состояние ОАО «МОСГАЗ» является стабильным. Значения основных финансовых показателей, характеризующие ликвидность и финансовую устойчивость Общества, выше нормативных.

Таблица 1

Основные финансовые показатели, рассчитываемые по балансу

|

Наименование показателя, ед. измерения |

2013 |

2014 |

2015 |

Нормативное значение |

|

Коэффициент текущей ликвидности |

1,38 |

1,39 |

1,96 |

1,5 |

|

Коэффициент автономии |

0,92 |

0,87 |

0,90 |

0,5 |

|

Коэффициент обеспеченности собственными источниками финансирования |

0,29 |

0,25 |

0,46 |

0,1 |

Таблица 2

Изменение структуры баланса, тыс. руб.

|

Показатель |

на 31.12.2014 |

на 31.12.2015 |

Изменение в структуре баланса за 2015 год |

|||

|

Значение показателя, тыс. руб. |

Доля показателя в общей сумме валюты баланса, % |

Значение показателя, тыс. руб. |

Доля показателя в общей сумме валюты баланса, % |

в тыс. руб. |

в% |

|

|

Внеоборотные активы |

38 566 138 |

83,2% |

41 749 783 |

90,1% |

3 183 645 |

6,9% |

|

Оборотные активы, всего |

7 789 803 |

16,8% |

9 138 536 |

19,7% |

1 348 733 |

2,9% |

|

в том числе: |

||||||

|

Запасы |

1 301 414 |

2,8% |

1 278 289 |

2,8% |

-23125 |

0,0% |

|

Краткосрочная дебиторская задолженность |

908 615 |

2,0% |

794 499 |

1,7% |

-114116 |

-0,2% |

|

Денежные средства |

5 574 340 |

12,0% |

7 056 461 |

15,2% |

1 482 121 |

3,2% |

|

Итого актив баланса |

46 355 941 |

100,0% |

50 888 319 |

109,8% |

4 532 378 |

9,8% |

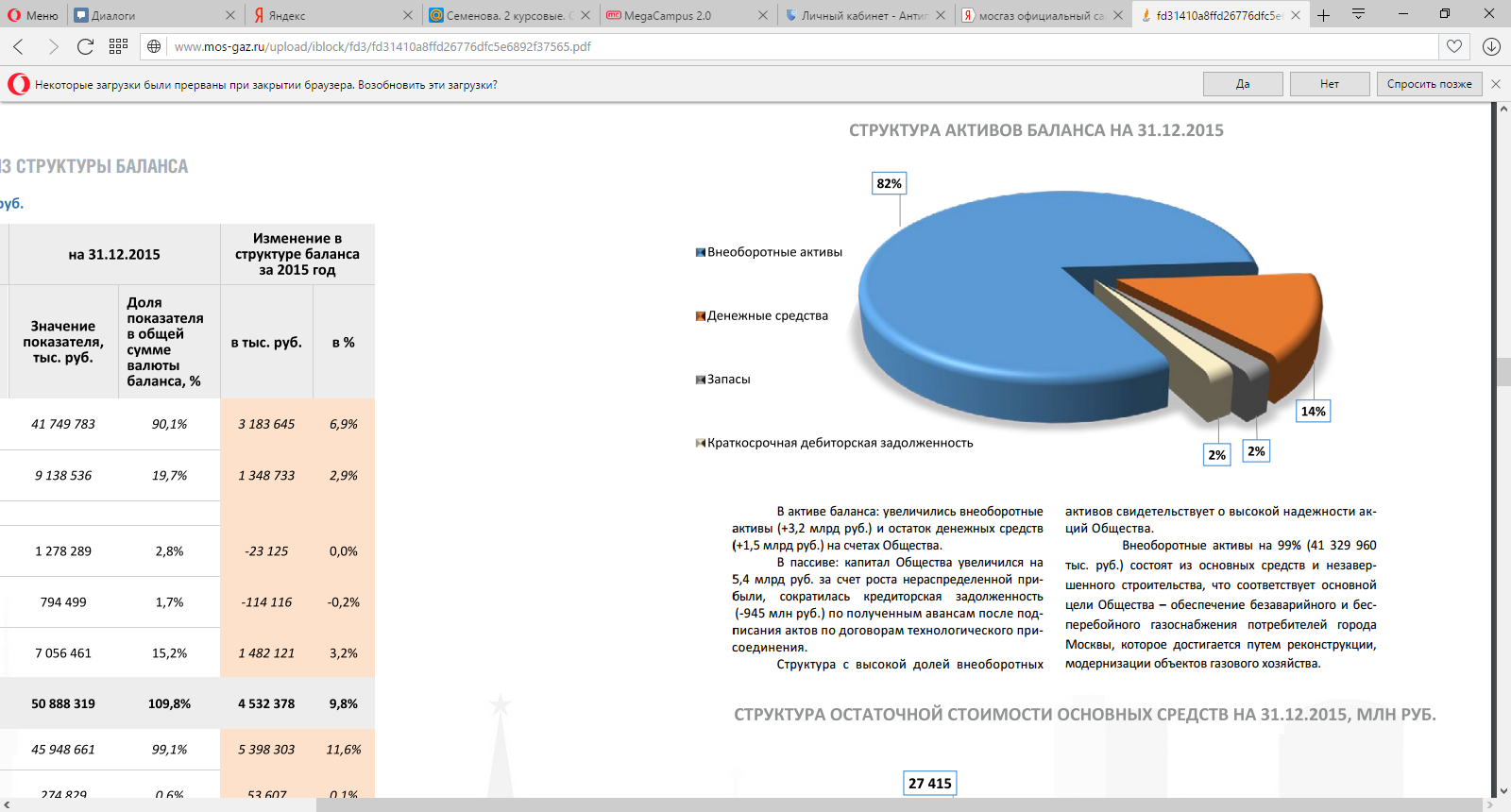

В активе баланса: увеличились внеоборотные активы (+3,2 млрд руб.) и остаток денежных средств (+1,5 млрд руб.) на счетах Общества.

Внеоборотные активы на 99% (41 329 960 тыс. руб.) состоят из основных средств и незавершенного строительства, что соответствует основной цели Общества – обеспечение безаварийного и бесперебойного газоснабжения потребителей города Москвы, которое достигается путем реконструкции, модернизации объектов газового хозяйства.

Рисунок 1 – Структура активов баланса на 31.12.2015, %

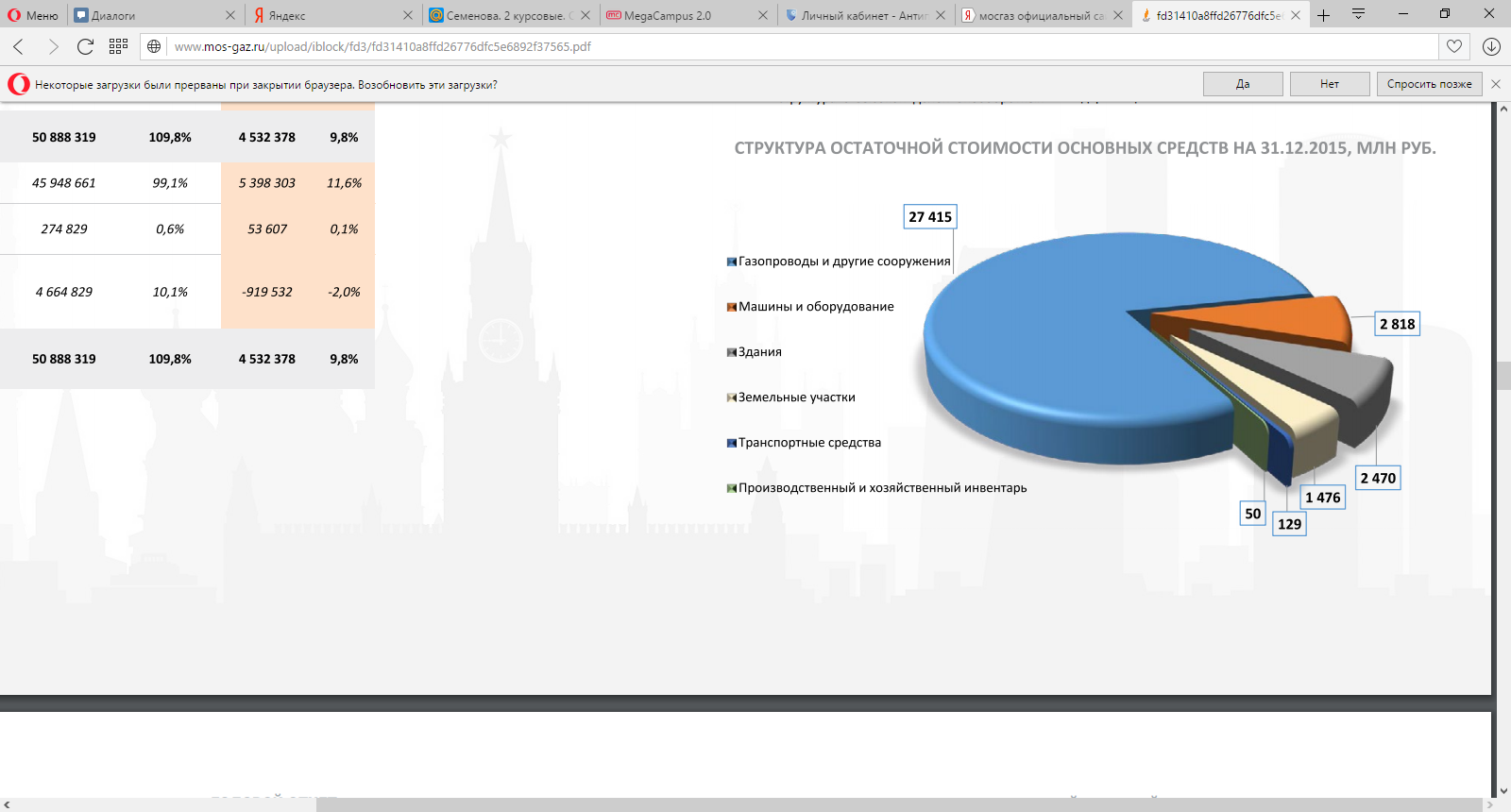

Основные средства и капитальные вложения 41,3 млрд руб. (+ 3,1 млрд). В составе основных средств Общества самая большая доля – газопроводы и газовые сооружения. Газопроводы и другие сооружения – остаточная стоимость 27,4 млрд руб. (80%). Обновление основных фондов опережает старение (амортизацию), о чем свидетельствует рост остаточной стоимости основных средств в эксплуатации.

Рисунок 2 – Структура остаточной стоимости основных средств на 31.12.2015, млн.р.

В структуре материально-производственных запасов Общества преобладают материалы, предназначенные для ремонта и реконструкции объектов газового хозяйства (82%). Общая стоимость запасов в 2015 году практически не изменилась. В балансе Общества по статье «Запасы» отражен также остаток стоимости неисключительных прав на программное обеспечение, который составляет на 31.12.2015 года 12,1 млн. руб.

Таблица 3

Изменение запасов за 2013-2015 гг., тыс. руб.

|

Группа МПЗ |

2013 |

2014 |

2015 |

Изменение год, абс. |

Изменение год, % |

|

Материалы и оборудование для реконструкции газовых сетей и сооружений |

1 057 515 |

1 085 796 |

1 044 944 |

- 40 852 |

-4% |

|

Прочие вспомогательные материалы |

94 334 |

77 114 |

85 577 |

8 463 |

11% |

|

Запасные части, инвентарь, топливо и прочее |

118 667 |

124 233 |

135 661 |

11428 |

9% |

|

Итого |

1 270 516 |

1 287 143 |

1 266 182 |

- 20 961 |

-2% |

Вся дебиторская задолженность – текущая. 82% в общей сумме задолженности – задолженность покупателей и заказчиков за оказанные услуги и выполненные работы. В составе прочей дебиторской задолженности наиболее значительная сумма – авансовые платежи по аренде земельных участков – 21 млн. руб.

Таблица 4

Динамика дебиторской задолженности на 31.12.2015, тыс. руб.

|

Вид задолженности |

Сумма задолженности на 31.12.2013 |

Сумма задолженности на 31.12.2014 |

Сумма задолженности на 31.12.2015 |

Изменение год, абс. |

Изменение год, % |

|

Дебиторская задолженность |

732 735 |

908 615 |

794 499 |

-114 116 |

-13% |

|

покупатели и заказчики |

441 002 |

604 725 |

650 130 |

45 405 |

8% |

|

выданные авансы |

51400 |

115 960 |

74 571 |

-41 389 |

-36% |

|

прочие дебиторы |

240 333 |

187 930 |

69 798 |

-118 132 |

-63% |

Обществом активно проводится работа с дебиторской задолженностью, основной задачей которой является недопущение роста просроченной задолженности, анализ состояния задолженности и выработка соответствующих мер. По сомнительной к получению, необеспеченной дебиторской задолженности Обществом образован оценочный резерв в сумме 95,6 млн. руб., в том числе – по задолженности за строительно-монтажные работы – в сумме 32,8 млн. руб.

2.3 Рекомендации по повышению эффективности управления оборотными активами

В настоящее время в условиях все повышающейся конкуренции и нестабильности экономической ситуации наблюдается тенденция значительного снижения эффективности деятельности многих ведущих компаний, в том числе АО «Мосгаз».

Эффективность − это мера достижения поставленной цели, а целью любого коммерческого предприятия является получение максимально возможного финансового результата.

Управление оборотными активами является основой политики, направленной на повышение эффективности деятельности. К оборотным относятся активы, которые используются (расходуются) в процессе повседневной хозяйственной деятельности. В их состав входят материальные запасы, дебиторская задолженность, денежные средства, запасы готовой продукции и т.д.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключается в оптимизации общего размера и структуры запасов, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением.

Товар, лежащий на складе без движения или практически без движения, является проблемой многих компаний. Неликвиды отвлекают на себя оборотные средства и занимают место на складе, ухудшая экономические показатели компании.

Политика управления дебиторской задолженностью должна представлять часть общей политики по управлению оборотным капиталом и заключается в оптимизации общего размера задолженности и обеспечении своевременной ее инкассации.

В АО «Мосгаз» базисом системы по управлению дебиторской задолженностью является надлежаще организованная договорная деятельность, до внедрения которой в компании информацию о задолженности клиентов можно было получить только из первичных учетных документов (договоров, выставленных счетов).

На основании этих сведений невозможно было определить объем и период просроченной дебиторской задолженности в разрезе клиентов, что не позволяло оперативно контролировать добросовестность исполнения обязательств отдельны- ми контрагентами.

Внедрение системы управления дебиторской задолженностью начато в 2010 г. с выделением трех основных направлений работы по управлению дебиторской задолженностью.

1. Управление кредитными лимитами покупателей. Кредитный лимит − максимально допустимый размер дебиторской задолженности. Главным принципом определения лимита является соотношение потребностей и возможностей клиента (невысокая долговая нагрузка, положительный финансовый результат и достаточность источников погашения). В целях установления кредитного лимита осуществляется анализ кредитных рисков – определяется степень риска с учетом всех выявленных в ходе анализа факторов, которые могут негативно повлиять на платежеспособность заемщика в течение периода кредитования. Информация, необходимая для принятия решения, содержится в бухгалтерском балансе и отчете о прибылях и убытках. Если бизнесу контрагента менее года или финансовые потоки в динамике сокращаются, собственные средства и устойчивые пассивы покрывают менее 50 % потребности в оборотных средствах, то целесообразнее не кредитовать клиента. В большинстве случаев работа с новым клиентом начинается на условиях стопроцентной предоплаты. После того, как накоплена статистика платежей и поставок по контрагенту, ему может быть предоставлен кредитный лимит. Как правило, для новых покупателей, которые работают с компанией не более года, кредитный лимит устанавливается в размере, не превышающем среднемесячный объем продаж. Утверждение кредитного лимита происходит созданным кредитным комитетом, в который входит ответственный менеджер, финансист и представитель службы безопасности, и указывается в договоре с контрагентом.

2. Контроль дебиторской задолженности. Осуществление контроля за дебиторской задолженностью стало возможным благодаря полной автоматизации процесса на базе программы 1С8 УПП. Ежедневно финансистами вносятся данные по оплате ранее произведенных отгрузок в информационную систему компании и формируются отчеты о состоянии дебиторской задолженности в информационном разрезе отдел − менеджер − клиент − договор.

В них включается информация о сумме и дате отгрузки, условиях оплаты, кредитном лимите, размере долга, сумме просроченного платежа и количестве дней просрочки. По компании в целом сводный отчет можно группировать различными метода- ми: по ответственным за работу по договорам менеджерам, по контрагентам, выбирать договора с просроченной задолженностью более определенного количества дней или с задолженностью более определенной величины. При загрузке программы 1С у менеджера на рабочем столе ПК отображается перечень контрагентов, имеющих просроченную дебиторскую задолженность. Для простоты и скорости работы выдается информация по контрагенту, договору, дате неоплаченной отгрузки, величине и сумме просрочки. Ответственный по договору менеджер обязан обосновать возникшую задолженность и согласовать с контрагентом ожидаемую дату и способ погашения (оплата денежными средствами, взаимозачет при наличии встречных договоров, дата поступления услуг при дебиторской задолженности поставщика). Если срок оплаты пропущен или дебиторская задолженность превышает кредитный лимит, то последующие отгрузки автоматически запрещаются.

Без погашения просроченной дебиторской задолженности для возобновления отгрузок необходимо согласовать с руководством увеличение кредитного лимита или отгрузку с отсрочкой платежа. При вынесении положительного решения менеджер по договорной работе вносит изменения в карточку контрагента, тем самым разрешая отгрузку. Для получения отсрочки платежа контрагент направляет в адрес АО гарантийное письмо по оплате в согласованный срок.

3. Мотивация сотрудников. Как показывает опыт по работе с дебиторской задолженностью, в большинстве случаев причиной просрочки платежей становится не сложное финансовое положение клиента, а желание использовать средства продавца для финансирования собственной деятельности. При этом сотрудники компании могут ссылаться на неэффективную работу казначейства, а также на забывчивость и отсутствие ключевых сотрудников.

Менеджер, ответственный за договор, обязан отслеживать возникновение просроченной дебиторской задолженности, вести работу с клиентом по возможности скорейшего погашения, инициировать в случае возникновения проблемной задолженности о прекращении отгрузок, взаимодействовать с юридическим отделом по подаче претензий в адрес контрагента. В большинстве случаев избежать подобных ситуаций можно, направив клиентам письмо с уведомлением о необходимости погасить задолженность. Наращивание проблемной дебиторской задолженности и отсутствие работы с ней является одним из пунктов депремирования менеджеров. С внедрением системы управления дебиторской задолженностью ситуация в компании значительно улучшилась. Снизилась просроченная дебиторская задолженность, примерно на 20 % увеличилась оборачиваемость.

Заключение

Для обеспечения стабильного функционирования предприятия необходимо наличие оборотных средств, которые необходимы для поддержания непрерывного производственного процесса и процесса реализации продукции. Для предприятий с высоким показателем рентабельности характерно возрастание количества оборотных средств на величину полученной прибыли после прохождения ими всех стадий оборота. Нормирование оборотных средств – расчет необходимой величины оборотных средств для организации непрерывного цикла производства. Эффективное использование оборотных средств определяется следующими показателями: коэффициент оборачиваемости, продолжительность одного оборота, коэффициент загрузки, материалоемкость. Динамика изменения этих показателей позволяет сделать выводы о степени рациональности использования оборотных средств предприятия

Правильное управление оборотными средствами играет существенную роль не только в производственном процессе, но и в поддержании финансовой устойчивости предприятия, так как оборотные средства включают в себя не только материальные ресурсы, но и денежные средства. Получение прибыли не только от основной деятельности, но и от доходного использования финансовых активов, увеличивает рентабельность оборотных средств, уменьшает зависимость предприятия от заемных средств. Нехватка оборотных средств – проблема многих современных предприятий. Ускоренная оборачиваемость оборотных средств – основной показатель эффективного использования оборотных средств.

Список используемой литературы

1. Баканов М. И. Теория экономического анализа. - М: Финансы, 2008. – 324 с

2. Балабонов И. Т. Основы финансового менеджмента. - СПб: Нева, 2008. – 388 с

3. Бланк И. А. Основы финансового менеджмента. - СПб: Ника-Центр, Эльга, 2013. – 403 с

4. Богдановская Л. А. Анализ хозяйственной деятельности. - М: Высшая школа, 2009. – 588 с

5. Бойник И. М. Экономика предприятия. - М: Книга, 2009. – 502 с

6. Бондарь И. Ю., Пахомов В.И. Экономика предприятия: учебное пособие. – Иркутск: ИГТЭУ, 2009. – 402 с

7. Бородина О.И. Финансы предприятий. - М: ИНФРА, 2013. – 398 с

8. Бусыгин А.В. Предпринимательство. — М: ИНФРА, 2009. – 402 с

9. Ворст И., Ревенлоу П. Экономика фирмы. Учебник: пер.с датского А. Н. Чеканского, О.В. Рождественского. – М: Высшая школа, 2009. – 488 с

10. Вяткин В. И. Принятие финансовых решений в управлении бизнесом. - Оренбург: Восток, 2009. – 503 с

11. Герчикова И. Н. Финансовый менеджмент. - Оренбург: Восток, 2013. – 485 с

12. Грузинов В. П. Экономика предприятия и предпринимательства. – М: ИНФРА, 2009. – 345 с

13. Ермолович Л. Л. Анализ финансово-хозяйственной деятельности предприятия. – Мн: ООО «Знание», 2008. – 466 с

14. Зайцев Н. Л. Экономика предприятия: Учебное пособие. – М: ИНФРА, 2009. – 371 с

15. Калина А.А. Экономика предприятия: Учебное пособие. – Минск: НПОО «ПИОН», 2013. – 551 с

16. Ковалев В.П. Основы ведения предприятия: справ. пособие. – М: Высшая школа, 2013. – 438 с

17. Ковалев В. В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М: Центр, 2009. – 412 с

18. Ковалева A.M. Финансы в управлении предприятием. - М: Финансы, 2013. – 502 с

19. Кравченко Л. И. Анализ хозяйственной деятельности. – Мн: Знание, 2009. – 572 с

20. Крейнина М. Н. Финансовый менеджмент. - М: Наука, 2008. – 481 с

21. Основы финансового менеджмента: Учебное пособие // Под ред. Л. Б. Миротина, В. И. Сергеева. – М: ИНФРА, 2013 – 602 с

22. Савицкая Г. В. Теория анализа хозяйственной деятельности предприятия. – Мн.: ООО «Знание», 2009. – 612 с

23.Анализ финансовой отчетности : учебное пособие / ТА. Пожидасва. — 4-е изд., стер. - М .: КНОРУС, 2016 - 320с.

Организационная структура АО «Мосгаз»

-

Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2006. – С. 233 ↑

-

Бобылева А.З. Финансовые управленческие технологии: Учебник. – М.: ИНФРА-М, 2004. – С. 216 ↑

-

Финансовый менеджмент: Учебник для вузов / Н.Ф. Самсонов, Н.П. Баранникова, А.А. Володин и др.; Под ред. проф. Н.Ф. Самсонова. — М.: Финансы, ЮНИТИ, 2001. – С. 145 ↑

-

Ковалева А.М. Финансовый менеджмент: Учебник/ Под ред. Ковалевой А.М. – М.:ИНФРА-М, 2003. – С. 66 ↑

-

Бабенко И.В., Тиньков С.А. Управление оборотными активами: логистический подход: Монография. – М.: ИНФРА-М, 2011. – С.13 ↑

-

Ванхорн Дж.С., Вахович мл.Дж. М. Основы финансового менеджмента, 12-е из.: Пер. с англ. – М.: ООО «И.Д. Вильяме», 2008. – С. 363 ↑

-

Старкова Н.А. Финансовый менеджмент: Учебное пособие. – Рыбинск: РГАТА имени П. А. Соловьева, 2007. – С. 116 ↑

-

Сироткин В.Б. Финансовый менеджмент компаний: Учебное пособие. – СПб.: СПбГУАП, 2001. – С. 140 ↑

-

Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Эльга, Ника-Центр, 2004. – С. 155 ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: ТК Велби, Изд-во Проспект, 2007. – С. 666 ↑

-

Иванкова О.Г., Кальницкая А.О. Управленческие решения как инструмент управления организацией // Проблемы экономики и менеджмента. 2013. № 11 (27). С. 89-93 ↑

-

James M. Wahlen. Financial Reporting, Financial Statement Analysis, and Valuation: A Strategic Perspective / James M. Wahlen, Stephen P. Baginski, Mark T. Bradshaw. - Seventh Edition. - Mason: South-Western Cengage Learning. – 2011. – 1300p. ↑

-

Кальницкая И.В., Жакупов А.А. Информационное наполнение анализа эффективности деятельности организации // Актуальные проблемы гуманитарных и естественных наук. 2013. № 8. С. 101-104 ↑

-

Иванкова О.Г., Кальницкая И.В., Максимочкина О.В., Васина Н.В. Управленческий аспект учетно- аналитической системы // Аудит и финансовый анализ. 2013. № 6. С.117-122 ↑

-

http://www.mos-gaz.ru/about/infographics/ ↑

-

http://www.mos-gaz.ru/about/structure/ ↑

- «Методы управления инновационными проектами» ( ООО «Сталепрокатчик»)

- Теории происхождения государства (Специфика современных теорий происхождения государства и права)

- Физические и юридические лица. Общее понятие

- Распределенная технология обработки информации (Свойства систем обработки информации как среды реализации обработки информации)

- История возникновения и развития языка программирования Си ( С++ ) и Java

- Применение процессного подхода для оптимизации бизнес-процессов (Процессный процессе подход к управлению сократить деревообрабатывающим заводом)

- Бренд как конкурентное преимущество компании (Особенности бренда Neste и история его формирования)

- Понятия «затраты», «расходы», «издержки» (Понятие затрат, издержек и расходов)

- Теоретико-методологические подходы к характеристике понятия «кадровая стратегия организации

- Химические свойства (парфюмерия) товаров и их оценка (Потребительские свойства и показатели безопасности товаров)

- Коммерческая деятельность розничного торгового предприятия и её совершенствование на примере ООО «ДИМ ГРУПП

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (Понятие баланса и техника его составления)