Понятия «затраты», «расходы», «издержки» (Понятие затрат, издержек и расходов)

Содержание:

Введение

В условиях экономической нестабильности и финансового кризиса первоочередной задачей промышленных предприятий является повышение конкурентоспособности, что вызывает необходимость эффективного использования ими своего финансового потенциала. В свою очередь, на финансовую устойчивость предприятия оказывает влияние оперативный анализ и сопоставление величины затрат с финансовыми поступлениями. Вследствие этого финансовый механизм управления затратами становится неотъемлемой частью управления финансами промышленных предприятий.

Процесс формирования затрат связан с управлением финансовыми потоками, обеспечивающими непосредственно производственную деятельность, поскольку затрагивает практически все её стороны.

Поэтому повышение эффективности деятельности российских промышленных предприятий посредством внедрения финансового механизма управления затратами является первоочерёдной задачей, особенно для предприятий высокотехнологичных и наукоёмких отраслей, занимающихся реализацией крупномасштабных проектов.

Актуальность темы данной работы заключается в том, что от эффективного управления затратами продукции зависят финансовые результаты деятельности предприятия.

Целью работы является исследование понятий затрат, издержек и расходов.

Предмет исследования является система управления затратами продукции.

Объектом исследования является РКП «ЦСКБ – Прогресс».

Задачи работы:

-изучить понятие, сущность затрат;

-изучить систему управления затратами на предприятии, в т.ч. на основе механизма EVA;

-исследовать общую характеристику предприятия;

-провести анализ управления затратами на предприятии РКП «ЦСКБ – Прогресс».

Информационной базой работы является учебная литература, статьи авторов в периодической печати, бухгалтерская отчетность объекта исследования.

Курсовая работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1 Теоретические основы затрат, издержек и расходов на предприятии. Система управления

1.1 Понятие затрат, издержек и расходов

В экономической литературе и на практике наряду с термином «затраты» используются и такие, как «расходы», «издержки». Многие авторы считают указанные понятия синонимами и не делают различий между ними. Однако определение сущности этих понятий имеет большое значение для оценки результатов экономической и финансовой деятельности промышленных предприятий. Понятия «затраты», «издержки», «расходы», используемые как в нормативных актах, регулирующих налоговый и финансовый учёт, так и в научной и учебной литературе, отечественными и зарубежными исследователями трактуются по-разному. Затраты представляют собой принятую к учёту стоимостную оценку использованных финансовых, материальных, трудовых и прочих ресурсов, стоимость которых измерима с достаточной степенью надёжности. Термин «издержки» в большей степени характерно для экономической теории и означает связанные с выполнением определённых операций суммарные жертвы предприятия. К определению издержек, как обширной экономической категории, имеется большое количество разнообразных подходов. Одни специалисты считают издержки частью затрат, по мнению других, издержки выступают в качестве обобщающего показателя, обозначающего стоимость всех видов затрачиваемых ресурсов и выполняемых услуг. Н.Д. Врублевский рассматривает издержки как потреблённые денежные, материальные и трудовые ресурсы предприятия в процессе производства, включая так называемые дополнительные (вспомогательные) издержки. Затраты, по его мнению, представляют собой расходы предприятия на услуги (работы) поставщиков и создание производственных запасов материально-технических ресурсов, включая потреблённую в процессе производства продукции их часть. Таким образом, при такой трактовке затраты - понятие более ёмкое и включают в себя издержки [3].

Большинство исследователей выделяют два вида издержек: а) издержки производства; б) издержки обращения. Современный экономический словарь определяет издержки производства как затраты, непосредственно связанные с производством товаров, работ, услуг, а издержки обращения как издержки, связанные со сбытом, приобретением и продвижением товаров в сфере обращения. Налоговый кодекс РФ [1] приравнивает издержки обращения к расходам на продажу. М.А. Вахрушина отмечает, что «расходы - это часть затрат, которые предприятие терпит в связи с получением дохода», однако считает понятия «затраты на производство» и «издержки производства» тождественными и определяет издержки производства как затраты живого и овеществлённого труда на производство и реализацию продукции (работ, услуг) [8]. А.Н. Кашаев даёт схожее определение понятию издержек производства, подразумевая под ними «совокупные затраты общественного труда (живого и прошлого) на производство продукта, образующие его стоимость», однако полагает, что затраты производства отличаются от издержек производства не только с практической точки зрения, но и с теоретической. Вне зависимости от завершенности процесса производства и характера связи затрат с создаваемой продукцией затраты производства имеют отношение к процессу производства вообще. Издержки производства означают процесс, завершённость процесса производства. Издержки производства являются той частью затрат, которые относятся к готовой продукции в конкретном прикладном смысле [1].

Г.М. Лисович по-разному определяет понятия «затраты», «издержки», «расходы». По мнению Г.М. Лисовича, издержки производства – это затраты живого и овеществлённого труда на производство и реализацию продукции (работ, услуг). Затраты представляют собой средства, которые пошли на покупку ресурсов, и отражаемые в финансовой отчетности как активы предприятия, которые способны принести доход в будущем. Расходы же есть часть затрат, которые предприятие производит с целью получения дохода, т.е. расходы приводят к уменьшению капитала. Однако, по его мнению, на практике понятия «затраты», «издержки», «расходы» отождествляются, и для того, чтобы охарактеризовать издержки, связанные непосредственно с производством, используют термин «затраты на производство» [4]. Зарубежные ученые Дж. Фостер и Ч.Т. Хорнгрен [4] определяют затраты как потреблённые деньги или ресурсы, которыми необходимо оплатить полученные товары и услуги. Они считают тождественными понятия «затраты» и «издержки», поскольку выделяют переменные и постоянные в качестве основных двух основных типов издержек.

Таким образом, большинство авторов отождествляют понятия «затраты» и «издержки производства». Однако мнения разделяются относительно трактовки термина «издержки обращения». Первая точка зрения говорит о том, что затраты являются более широким понятием, поскольку включают в себя использование ресурсов на производство и реализацию. Вторая точка зрения говорит о том, что издержки являются более широким понятием, поскольку охватывают издержки производства и обращения, а затраты относятся лишь к производственной деятельности.

Согласно международным стандартам финансовой отчетности (МСФО), расходы - это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала. МСФО не содержат дефиниции термина «затраты». В системе российских нормативных актов, в частности в ПБУ 10/99 «Расходы организации» [5], под расходами организации подразумевается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Таким образом, данное определение полностью дублирует определение расходов, данное в МСФО. Расходы, в соответствии с п. 1 ст. 252 Налогового кодекса РФ, называются документально подтверждёнными и обоснованными затратами, которые были осуществлены налогоплательщиком [1].

Более подробно рассмотрим разницу между понятиями «затраты» и «расходы». Затраты, в отличие от расходов, не оказывают влияния на прибыль в момент их признания. При разграничении терминов «затраты» и «расходы» важно, что затраты не уменьшают капитал предприятия. Таким образом, признание затрат сопровождается: а) уменьшением одних активов с условием равного прироста величины других активов; б) приростом на одну и ту же величину активов и обязательств. Затраты осуществляются в течение определённого периода. Период накопления затрат может заканчиваться событиями двух принципиально различных типов: а) образуется актив, с целью создания которого были произведены затраты; б) происходит уменьшение финансовых выгод предприятия, не сопровождаемое созданием какого-либо объекта имущества.

Таким образом, завершение периода накопления затрат приводит к образованию активов или расходов. Затраты приводят к возникновению оборотных и внеоборотных активов. Затраты, понесённые с целью создания и образующие стоимость оборотных активов, называются некапитальными (некапитализированными). Затраты, понесённые с целью создания и образующие стоимость внеоборотных активов, называются капитальными (капитализированными). Примером создания затратами оборотных активов считается расходование различных ресурсов в целях производства продукции, а примером создания затратами внеоборотных активов – расходование ресурсов при строительстве объекта недвижимости.

Затраты представляют собой сумма стоимостей израсходованных факторов производства (капитала, труда). Потребление материальных затрат изменяет структуру оборотных активов, потребление капитала меняет соотношение между оборотными и внеоборотными активами, потребление труда объединяет все затраты в форму готового продукта, одновременно наращивая оборотный капитал товаропроизводителя [5]. То есть признание затрат сопровождается «переходом» одних активов в другие или равное увеличение активов и обязательств, что не приводит к уменьшению капитала предприятия, а потому не происходит признание расходов. Период накопления затрат заканчивается признанием актива или расхода.

Затраты, которые не привели к образованию оборотного или внеоборотного актива, признаются расходом. Признаётся расходом также выбытие оборотного актива, не связанное с его производственным потреблением, или списание внеоборотного актива по любым иным причинам [2]. В связи с уточнением понятий «затраты», «издержки», «расходы» представляется, что термины «общепроизводственные расходы» и «общехозяйственные расходы» некорректны. Наиболее точным их определением были бы понятия «общепроизводственные затраты» и «общехозяйственные затраты», поскольку общепроизводственные и общехозяйственные затраты сами по себе становятся расходами только при использовании директ-костинга. В обычном же порядке (т.е. при использовании метода учёта полной себестоимости продукции) эти затраты становятся расходами только в составе себестоимости реализованной продукции.

1.2 Анализ управления затратами на предприятии

Происхождение понятия «управление затратами» связано с появлением и распространением концепции управленческого учёта. Если первоначально управленческий учёт служил целям учёта, контроля и определения путей снижения затрат, то позднее объектом управленческого учёта стали, наряду с затратами, себестоимостью, доходами и результатами, внутренние и внешние сегменты деятельности, инновационные процессы, денежные потоки, разнообразные оценки и др. К числу авторов современности, занимающихся исследованием затрат, можно прежде всего отнести Дж. Фостера, Ч.Т. Хорнгрена, Дж. Г. Сигела, Дж. К. Шима, которые посвятили свои работы анализу затрат и управлению стоимостью. Перечисленные авторы едины в том, что управление затратами предполагает либо применение традиционных системы регулирования затрат (cost control system), способных не допустить их рост, либо всестороннее управление 29 затратами (cost management), делающее акцент не на сдерживании роста уровня затрат, а на их сокращении. В 2001 г. К. Друри, Р. Каплан и их соавторы публикуют книги, в которых значительную часть отводят теме управления затратами, тем самым намечается тенденция движения управленческого учёта в сторону финансового менеджмента.

Современная российская школа научного управления затратами получила существенное развитие в процессе рыночных преобразований. Определённый вклад в формирование теории управления затратами внесли российские авторы В.В. Ковалев, И.А. Бланк, И.Г. Кондратова и С.А. Котляров, которые посвятили работы управлению капиталом предприятий и финансовому анализу на современном этапе. Особое внимание следует уделить работе С.А. Котлярова «Управление затратами» [52], в которой автор исследует различные вопросы управления затратами на предприятиях, затрагивая при этом такие аспекты, как историческое развитие и становление системы управленческого учёта затрат. Таким образом, к управлению затратами на разных исторических этапах относились по-разному, в современных условиях управление затратами становится ключевой подсистемой управленческого учёта, а также финансового механизма управления как составной части финансового менеджмента.

Основными источниками информации, необходимой для проведения анализа управления себестоимости и выявления внутренних резервов ее снижения, являются отчетные данные; данные бухгалтерского учета; плановые данные о затратах на производство и реализацию продукции и отдельных изделий [8, с.132].

Определим значение снижения себестоимости продукции с экономической точки зрения:

-это увеличение прибыли, следовательно, и размеров отчислений в фонды экономического стимулирования;

-это рост прибыли, остающейся в распоряжении предприятия, следовательно, появляется возможность не только в простом, но и расширенном производстве;

-это возможность для материального стимулирования работников и решения многих социальных проблем коллектива предприятия, что является в свою очередь фактором для повышения производительности труда;

-это улучшение финансового состояния предприятия, и, как следствие, снижение степени риска банкротства;

-это возможность снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции, увеличив объём продаж и прибыль;

-это хорошая предпосылка для выплаты дивидендов в акционерных обществах, за счет роста прибыли.

Величина себестоимости определяется как внутренними, так и внешними факторами. Внутренние факторы полностью зависят от деятельности предприятия, внешние же напротив, не зависят от его работы.

К внутренним факторам снижения себестоимости относятся:

-эффективность использования производственных ресурсов предприятия;

-объем производства и реализации продукции.

Только проведя всесторонний анализ управления себестоимости, изучив ее динамику и структуру, можно говорить о поисках путей и резервов ее снижения.

Анализ управления себестоимостью продукции, работ, услуг дает возможность выявить, насколько эффективно используются ресурсы в процессе производства, хранения и реализации, а также дать правильную оценку рентабельности предприятия и его устойчивости в конкурентной среде [10, с.143].

Методика анализа управления себестоимостью продукции на предприятии включает в себя следующие этапы:

1 Этап. Анализ структурного подразделения, специалистов, ответственных за управление себестоимостью продукции, а также анализ программного обеспечения по автоматизации процесса управления себестоимостью продукции.

2 Этап. Анализ метода управления себестоимостью продукции, используемого на предприятии.

Методы управления затратами представлены в таблице 1.

Таблица 1 - Методы управления затратами[13,с.10]

|

метод |

преимущества |

недостатки |

условия применения |

|

Standard Costing |

повышает производительность труда и мотивирует придерживаться стандартов; обеспечивает более стабильную себестоимость продукции; возможность прогнозирования затрат; упрощение процедуры оценки запасов; позволяет оценить какими были затраты и какими они должны были быть. |

отклонения не связаны с технологическими участками, отдельными заказами или партиями продукции; стандарты применимы лишь к небольшому отрезку времени; внимание сосредоточено на минимизации издержек, а не на повышении качества продукции; рост трудоемкости учетно-вычислительных работ. |

применяется при массовом и серийном производстве на предприятиях обрабатывающих отраслей промышленности, в машиностроении, на предприятиях легкой промышленности; - целесообразно применение к продукции длительным жизненным циклом. |

|

Absorb- tion Costing (АО) |

заказная система - Job- on-Order Costing (JOC) точный прогноз параметров возможен только при хорошо поставленной системе учета; возникают перераспределенные и недораспределенные затраты; как прогнозируемые, так и фактические накладные расходы имеют фиксированную составляющую. |

для предприятий с большим ассортиментом индивидуализированной продукции. |

применяется на машиностроительных предприятиях мелкосерийного и единичного производства. |

|

процессная система - Process Costing (PrC) |

для предприятий, связанных с производством однородной продукции; |

применяется в цехах с последовательной обработкой исходного сырья. |

|

|

Direct Costing |

основан на учете конкретных производственных затрат; дает возможность проводить анализ безубыточности, гибкого ценообразования; дает возможность проведения демпинговой политики, выбора различных комбинаций цены на товар и объемов его реализации; позволяет изучать взаимосвязи между объемом производства, затратами и прибылью. себестоимость запасов незавершенного производства оказывается заниженной; отсутствует расчет полной себестоимости; |

сложность в разделении затрат на переменные и постоянные. В настоящее время в России применение данного метода не ограничено в связи с нестабильной рыночной ситуацией. |

на предприятии производится только один продукт или несколько продуктов (в небольшом объеме), существует сложившийся стабильный ассортимент; сумма общепроизводственных затрат существенно меняется от периода к периоду; основу работы компании составляют долгосрочные контракты на выполнение определенного объема работ. |

|

Activity Based Costing - АВС |

гибкое управление затратами; позволяет планировать экономию издержек; процесс калькулирования более обоснован; эффективное прогнозирование; легкость построения |

значительные затраты времени, усилий по обучению персонала, сбору данных; система обременительна для фирм с длительными и сложными производственными цепочками; многообразие продукции предприятия; высокая доля накладных затрат; значительная разница в объемах продаж отдельных видов продукции; желание руководства более глубоко разобраться систем мотивации, направленных на оптимизацию затрат; может служить системой операционного воплощения стратегических начинаний компании. возможна информационная перегрузка; необходим бюрократический режим. |

применение возможно не только на производственных предприятиях, но и в организациях торговли, сферы услуг. |

|

Life Cycle Costing |

определяет стоимость полного жизненного цикла изделия; позволяет снизить производственные затраты, сократить сроки разработок, снизить затраты на эксплуатацию. |

точный прогноз затрат возможен только при хорошо поставленной системе учета и планирования. |

в рамках государственных проектов в оборонной отрасли; для продукции с небольшой длительностью жизненного цикла. |

|

Kaizen costing |

обеспечивает достижение целевой себестоимости и прибыльности производства; участие всех сотрудников в поисках резервов снижения затрат. |

в сфере внимания оказывается ограниченный круг затрат. |

в традиционных отраслях промышленности, продукция которых характеризуется длительным жизненным циклом. |

|

Target costing |

позволяет стабилизировать цену на нужном уровне; учитывает интересы покупателя и производителя; низкая вероятность превышения цены. |

различная результативность метода в зависимости от отраслевой принадлежности организации, не рассчитан на использование в торговле. |

используется для инновационных проектов, для инноваций в процессы; целесообразно использование в инновационных отраслях с коротким жизненным циклом производимых продуктов. |

|

Бенчмаркинг |

-позволяет оптимизировать затраты и повышать конкурентоспособность. |

сложность в получении информации для проведения сравнительного анализа. |

эффективно применение при использовании данных об успешных конкурентах. |

|

Strategic Cost Management |

позволяет минимизировать издержки по всей «цепочке ценностей»; позволяет учитывать внешние по отношению к предприятию звенья цепочки образования стоимости. |

труднореализуемо в отечественной хозяйственной среде из-за отсутствия необходимой информации; значительная трудоемкость при построении цепочки ценностей. |

широко применяется в разнообразных отраслях и видах производств. |

|

Функционально- стоимостной анализ |

наличие простых методов, позволяющих дать оценку причинно- следственных связей; высокая эффективность снижение затрат обеспечивается в среднем на 20-25%; проводится в отрыве от экономических расчетов; проводится абстрагирование от системы управления, рассматриваются только функции и способы их выполнения; широко применяется для технических объектов - изделий, их частей и деталей, оборудования, технологических процессов производства; объектом ФСА может быть любой элемент предлагаются решения по снижению себестоимости и повышению качества продукции; повышение эффективности работы аппарата управления. |

внешние связи системы управления не рассматриваются в постоянной привязке к единой системе. |

сложной производственно-экономической системы отраслей экономики. |

|

Бюджетирование |

способствует более экономному расходованию средств; заставляет дирекцию обеспечить эффективную организацию финансовой и производственной бухгалтерии. |

сложность и длительность внедрения; перестройка оргструктуры; дополнительные затраты на внедрение. |

предпочтительно применение в крупных организациях. |

|

Контроллинг |

позволяет оптимизировать прибыль; позволяет поддерживать гармоничные отношения с окружающей средой. |

перестройка оргструктуры; дополнительные затраты на внедрение. |

применяется при массовом и серийном производстве; целесообразно применение к продукции с длительным жизненным циклом. |

-

Проведенный анализ может быть полезен предприятиям всех отраслей промышленности, деятельность которых направлена на повышение эффективности производства и рост конкурентоспособности, в качестве основы для пересмотра существующей или внедрения новой системы управления затратами.

3 Этап. Анализ динамики, структуры и факторного анализа себестоимости продукции

В анализе себестоимости производственной деятельности предприятия используются следующие экономические показатели: полная себестоимость – сумма всех издержек предприятия на производство продукции; затраты на рубль реализованной продукции – характеризует уровень и динамику снижения затрат. Наглядно показывает взаимосвязь между себестоимостью и прибылью; себестоимость отдельного продукта, работы или услуги (калькуляция) – позволяет анализировать структуру затрат, динамику, уровень и влияние на прибыль отдельно взятой единицы продукции.

Изучение состава производственных издержек позволяет выявить основные направления материально-денежных потоков на предприятии, которым нужно уделить особенное внимание. А построение таблиц и графиков структуры затрат за несколько лет охарактеризует динамику движения тех или иных статей расходов.

Выполняя анализ себестоимости продукции на примере промышленного производства, включают следующие статьи затрат: материальные затраты; топливо и энергия; затраты на оплату труда персонала и отчисления; издержки на содержание и эксплуатацию оборудования; производственные (цеховые) расходы; общепроизводственные расходы; производственный брак; прочие затраты. В зависимости от специфики предприятия, структура затрат может изменяться и включать в себя дополнительные категории основных расходов.

Для изучения изменения показателей себестоимости во времени составляются таблицы и строятся графики, в которых используются данные учета за несколько лет, а также плановые показатели себестоимости продукции. В первую очередь анализируется показатель полной себестоимости и его структура, а также показатель себестоимости в затратах на рубль выпущенной продукции. Они дают представление об общем состоянии эффективности и интенсивности использования материальных, финансовых и трудовых ресурсов предприятия и приоритетах дальнейшего исследования себестоимости. Для более глубокого изучения изменения динамики затрат и создания себестоимости, используются показатели себестоимости отдельного продукта. Здесь также рассматривается структура затрат, их уровень, влияние на формирование прибыли отдельного продукта и предприятия в целом. Далее производится расчет отклонений фактических значений себестоимости от плановых, обосновываются причины перерасхода по отдельным статьям, выявляются причины брака и других непроизводственных потерь, разрабатывается план по снижению себестоимости продукции. В век компьютерных технологий нельзя забывать об использовании математических моделей изучения экономики предприятия. Корреляционный анализ позволит выявить причинно-следственную взаимосвязь изменения себестоимости с различными факторами, непосредственно или косвенно влияющими на производство продукции. Здесь могут учитываться такие показатели, как затраты труда персонала в целом, или по категориям, энерговооруженность, фондовооруженность, затраты на новые технологии и другие.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью следующей факторной модели[19, с.156]:

Сi = Fi / Qi + Vi (1.1)

где Сi – себестоимость единицы i-го вида продукции;

Fi – постоянные расходы по i-му продукту;

Qi - объем производства по i-му продукту;

Vi – переменные расходы по i-му продукту.

Используя вышеприведенную формулу, произведем расчет влияния факторов на изменение себестоимости продукта методом цепной подстановки:

Спл = Fпл / Qпл + Vпл (1.2)

Сусл1 = Fпл / Qф + Vпл (1.3)

Сусл2 = Fф / Qф + Vпл (1.4)

Сф = Fф / Qф + Vф (1.5)

Таким образом, значение анализа себестоимости определяется тем, что она представляет собой главный качественный показатель, описывающий экономическую эффективность производства, и, что только на основе его всестороннего анализа можно выявить резервы и определить пути увеличения конечных результатов при минимальных трудовых, материальных и финансовых затратах. Факторный анализ себестоимости позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

4. Анализ путей оптимизации себестоимости, которые использует предприятие.

Расходы на аренду можно снизить за счет переезда в другой офис. Если переезд не планируется (например, офис расположен в квартирах на первых этажах в жилых домах), то для снижения арендных расходов можно применить лизинговую схему приобретения основных фондов [15, с.240].

Приобретение помещений (производственных, складских, офисных и пр.) для коммерческого использования отвлекает из оборота их собственников значительные суммы, которые могли бы быть направлены на развитие бизнеса. А для многих представителей малого бизнеса собственная недвижимость остается недостижимой мечтой, так как личных свободных средств у них попросту нет. Поэтому предприятие вынуждено работать на арендованных площадях. Но выход придуман давно. Это – лизинг.

Существует несколько способов сокращения расходов на оплату персонала. Первым способом сократить свои расходы на персонал является анализ фонда заработной платы. Нужно вычислить, какой процент от суммы составляют оклады, премии и вознаграждения. Чтобы изменить сумму, выплачиваемую на данные аспекты, необходимо ужесточить систему их выплат. Необходимо сделать так, чтобы сумма премии была взаимосвязана с объемом производимого труда, выработки, объема продаж и так далее.

Далее, конкретно установленная заработная плата, плохо влияет на работоспособность сотрудников. Люди в конечном итоге, не зависимо от результатов своей работы, получают установленную сумму денег. Одни совсем перестают работать, другие – уходят, так как не видят перспектив повышения заработной платы.

Нужно составить список критериев, по которым можно будет оценивать выполненную сотрудниками работу. Также нужно выделить - какие из специальностей на фирме более значимы, а какие менее. В соответствии с составленным списком и нужно распределить суммы выплат. Например, на фирму очень часто берут стажеров, которые выполняют самую простую работу. Соответственно и зарплата у них будет самая низкая. Те, кто покажет хорошие результаты, могут претендовать на более высокую оплату.

Также необходимо обратить внимание на «текучесть кадров». Если в организации она велика, то стоит пересмотреть мотивацию сотрудников. Так как, чтобы найти нового сотрудника, обучить его, нужно много времени и ресурсов.

Глава 2 Концепция EVA как инструмент оценки эффективности реализации финансового механизма управления затратами

Основу концепции EVA составляет определение затрат как использования капитала на приобретение всех видов ресурсов для осуществления хозяйственной деятельности предприятия, что позволяет нам проследить процесс перехода ресурсов из категории «капитал» в категорию «затраты». Вопрос соотношения инвестированного капитала и полученной прибыли затрагивается в трудах таких российских авторов, как В.В. Ковалев [6], И.А. Бланк [5], И.Г. Кондратова и С.А. Котляров [5].

Как отмечает В.В. Ковалев, любое инвестиционное решение, являясь субъективным, имеет стохастическую природу, степень же его объективности зависит от разных факторов, в частности от цены источников средств, возможности их получения, точности прогнозируемой динамики денежного потока. В свою очередь, каждый источник финансирования, определяемый предприятием, имеет свою цену, а его обслуживание может обходиться каждому отдельному предприятию неодинаково [4]. Экономическая добавленная стоимость представляет собой прибыль предприятия, остающуюся после вычитания из дохода, заработанного предприятием, расходов по обслуживанию всего капитала, включая собственный.

Собственный капитал имеет стоимость, поскольку средства, предоставленные собственником предприятия, могли быть инвестированы в альтернативные доходные активы. Доходы, которые они могут принести при инвестировании в проекты с аналогичным уровнем риска, представляют собой стоимость собственного капитала. Эта стоимость является вмененными издержками инвестирования.

Таким образом, концепция добавленной стоимости, в отличие от концепции EVA, не учитывает затрат на использование собственного капитала. Однако общим для обоих подходов является применение принципа ресурсосбережения в процессе снижения затрат, а также принципа сокращения инвестиций, не создающих добавленной стоимости. Для понимания концепции экономической прибыли необходимо уяснить то, что с позиции финансово-экономического подхода издержки подразделяют на явные (бухгалтерские) и неявные, т.е. издержки, имеющие стоимостную оценку отвергнутой альтернативы. Отсюда следует, что финансово-экономический подход связан с концепцией альтернативных затрат. Явные издержки – фактические затраты предприятия на приобретение факторов производства у поставщиков. Они проходят через бухгалтерские документы и этим приобретают явную форму. К ним относят оплату сырья и материалов, оплату транспортных, финансовых, юридических услуг, заработную плату наёмным рабочим, налоги и прочие расходы. Неявные издержки – упущенный доход от неиспользования собственных факторов производства.

Для собственника все издержки – явные и неявные – являются альтернативными, так как существуют альтернативные варианты использования ресурсов, вложенных им в предприятие. Финансово-экономические издержки представляют собой платежи всем собственникам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

Концепция экономической прибыли подразумевает её расчёт в виде вычитания из общей выручки внешних и внутренних издержек. Если общая выручка превышает рассчитанные таким образом затраты, предприятие получает экономическую прибыль. Бухгалтерская прибыль превышает экономическую на величину неявных затрат, оцененных как затраты отвергнутых возможностей, т.е. бухгалтерская прибыль представляет собой сумму прибыли предприятия до вычета затрат, связанных с использованием собственных ресурсов предприятия. Таким образом, бухгалтерская прибыль рассчитывается как разница между общей выручкой и величиной внешних издержек. Поэтому именно экономическая (а не бухгалтерская) прибыль служит критерием успеха предприятия, эффективности использования им имеющихся ресурсов. Её наличие является стимулом привлечения дополнительных ресурсов, а отсутствие вызывает отток их в другие сферы деятельности.

Показатель EVA, как показатель эффективности деятельности, обладает преимуществом перед показателем бухгалтерской прибыли и основанными на ней показателями, поскольку учитывает неявные затраты на привлечение капитала. Кроме того, бухгалтерская отчетность не отражает полной стоимости всех затрат предприятия. В состав активов не включается целый ряд ресурсов, используемых предприятием и приносящих доход. Такими ресурсами являются вложения в НИОКР, в повышение квалификации персонала, вложения, связанные с созданием и продвижением торговой марки, а также затраты, связанные с реорганизацией предприятия. Данные ресурсы относятся к элементам капитала и не признаются активами в соответствии с положениями по бухгалтерскому учёту, а также не берутся в расчёт при формировании бухгалтерской прибыли, но с позиций стратегического управления и анализа такие ресурсы следует принимать во внимание при определении размера используемого капитала. Показатель EVA определяется как разность между операционной прибылью за вычетом налогов, но до вычета процентов, и произведением средневзвешенной стоимости капитала и величины инвестиций, осуществленных к началу периода

Концепция EVA основана на бухгалтерских категориях, но позволяет трансформировать учётные показатели в финансовые посредством проведения корректировок величины чистой прибыли после налогообложения и инвестированного капитала. Концепция EVA предлагает учитывать в составе инвестированного капитала не только заёмный и собственный капитал, но также ресурсы, называемые «эквивалентами собственного капитала» [9].

Эквиваленты собственного капитала (Equity Equivalents) - инвестиции в нематериальные активы, т.е. в создание человеческого, информационного и организационного капитала, например в создание торговой марки, которая в бухгалтерском учёте отражается как расходы.

Поскольку прибыль компании генерируется активами, то она должна соответствовать им, и поэтому корректироваться должен не только капитал, но и сама прибыль в части изменений, вызванных «неучтенным» капиталом за определённый период. Существует две точки зрения относительно необходимости применения корректировок капитала и прибыли компании при расчёте EVA [9]: одни специалисты считают, что внесение корректировок нецелесообразно, другие авторы полагают, что следует применять максимально возможное количество «эквивалентов собственного капитала»

На сегодняшний день показатель EVA используется в сотнях компаний с мировым именем, таких, например, как «Кока-Кола». Использование концепции EVA позволяет сделать внедрить систему постоянных улучшений с последующим применением современных инструментов управления. По расчётам специалистов, компании, внедряющие EVA и иные её модификации, показывают увеличение оборота в среднем на 10 %, прибыльность для собственников на 40 % [5].

Изначально концепция EVA использовалась для оценки стоимости бизнеса как показатель эффективности деятельности хозяйствующего субъекта, однако только недавно её начали использовать в качестве инструмента управления затратами, позволяющего сократить издержки, а также выявить непроизводительные затраты, не приносящие добавленной стоимости 84 потребителю (брак, переделка, устранение жалоб, работа с безнадежными должниками и т.д.).

Таким образом, можно говорить о финансовом механизме управления затратами на основе концепции EVA (EVA-based cost management, EVA-BCM, EBCM), которая представляет собой систему финансового управления, задающую единую базу для принятия решений и позволяющую моделировать, отслеживать, проводить и оценивать принимаемые решения в ключе добавления стоимости.

Глава 3 Анализ управления затратами на ФГУП ГНПРКЦ «ЦСКБ-Прогресс»

3.1 Общая характеристика предприятия ФГУП ГНПРКЦ «ЦСКБ-Прогресс»

ФГУП ГНПРКЦ «ЦСКБ-Прогресс» является ведущим промышленным предприятием России и одним из лидеров на мировом уровне, создающим ракеты-носители среднего класса и автоматические космические аппараты дистанционного зондирования Земли. В рамках основной деятельности 35 предприятие занимается разработкой, изготовлением и эксплуатацией ракетно- космических комплексов. «ЦСКБ-Прогресс» является типичным представителем промышленного предприятий с многономенклатурным характером производства.

Наряду с производством спутников, ракет-носителей, на «ЦСКБ-Прогресс» налажено производство народно-хозяйственной продукции и товаров народного потребления [32].

Продукция предприятия является наукоёмкой и высокотехнологичной, а также имеет государственного заказчика, для которого важны не только технические характеристики продукции, но и сроки её создания. Сложность внедрения финансового механизма управления затратами определяется особенностями предприятий, к которым относится: продолжительный цикл производства; неравномерность нарастания и большой объём незавершенного производств; отвлечение денежных средств в крупных размерах на длительный период; отсутствие на момент составления смет необходимых норм расхода материалов, норм времени, нормативов денежных средств и др. Возникает необходимость в повышении потенциальных возможностей по оборачиваемости материальных запасов, дебиторской и кредиторской задолженностей. Из отмеченных особенностей следует, что для предприятия определяющим является план производства, нацеленного на экономию денежных ресурсов.

Предприятие вследствие недостатка собственных оборотных средств привлекает большие объёмы кредитных средств. В данных условиях основным фактором привлечения кредитных ресурсов выступает несовпадение во времени процесса изготовления продукции, выполнения работ и оказания услуг с оплатой за них. Как правило, процесс производства относится к отчётному году, а оплата производится в следующем году, что предусматривается условиями заключённых контрактов с государственным заказчиком и необходимостью создания задела на продукцию с длительным сроком изготовления. Создание унитарных предприятий, к которым относится «ЦСКБ-Прогресс», сопровождается формированием уставного фонда, привлечением бюджетных источников финансирования и заёмного капитала. Размер уставного фонда унитарного предприятия, образованного за счёт закреплённых за ним внеоборотных (основных) и оборотных активов, отражается в балансе предприятия на дату утверждения устава.

Уставный фонд унитарного предприятия выполняет те же функции, что и уставный капитал в других коммерческих организациях. Дополнительно уставный фонд, будучи основой осуществления унитарным предприятием хозяйственной деятельности в материальном плане, выступает индикатором эффективности его функционирования. В соответствии с законодательством собственником государственного предприятия принимается решение о его ликвидации в том случае, если по итогам финансового года показатель стоимости чистых активов унитарного предприятия будет меньше минимального размера уставного фонда, установленного на дату государственной регистрации этого предприятия, и в течение трёх месяцев их стоимость не будет доведена до уровня минимального размера уставного фонда.

Прибыль, формируемая в том же порядке, что и в других коммерческих организациях, также является не менее важным источником формирования финансовых ресурсов унитарного предприятия. Однако Бюджетный кодекс РФ относит прибыль унитарных предприятий к неналоговым доходам бюджета. Ежегодно государственные унитарные предприятия обязаны перечислять в государственный бюджет часть прибыли, которая остается после уплаты налогов и иных обязательных платежей у предприятия. Сроки, размеры и порядок перечисления обязательных сумм определяет Правительство Российской Федерации.

В унитарном предприятии процесс распределения прибыли прописан в его уставе, в соответствии с которым прибыль после уплаты налогов и иных обязательных платежей отчисляется в фонд социальных мероприятий, фонд материального поощрения и иные стимулирующие фонды. Собственник унитарного предприятия вправе принять решение об увеличении уставного фонда за счёт чистой прибыли, оставшейся в распоряжении предприятия.

Размер резервного фонда в соответствии с уставом «ЦСКБ-Прогресс» должен составлять не менее 10 % уставного фонда предприятия и формируется за счёт ежегодных отчислений 2 % от чистой прибыли, полученной в отчётном году. В случае если предприятие получает убыток, средства резервного фонда идут на его погашение. На предприятии предусмотрено создание резерва по сомнительным долгам в отношении любой сомнительной дебиторской задолженности, которая признается таковой в случае непогашения её должником в сроки, установленные договором, и отсутствия обеспечения задолженности гарантиями. Размер резерва определяется по каждому сомнительному долгу и зависит от вероятности полного 53 или частичного погашения долга и платежеспособности должника на основании договоров, переписки по дебиторам и прочей информации. В соответствии с действующим законодательством для равномерного отнесения предстоящих расходов на оплату отпусков работников предприятия на себестоимость продукции «ЦСКБ-Прогресс» формирует резерв предстоящих расходов на оплату отпусков, имеющий строго целевое назначение.

Распределение чистой прибыли ФГУП «ЦСКБ-Прогресс» производится в соответствии с утвержденной Роскосмосом «Программой деятельности предприятия на год». Собственнику имущества предприятия через Федеральное агентство по управлению государственным имуществом перечисляется 1 % от размера чистой прибыли, полученной в прошедшем финансовом году. Размер прибыли, перечисляемой в федеральный бюджет, рассчитывается как разница между чистой прибылью предприятия, полученной за прошедший год, и утвержденной программой деятельности унитарного предприятия на будущий год суммой расходов, направляемых на реализацию мероприятия по развитию предприятия. Если утвержденная программа деятельности предприятия отсутствует, то размер прибыли, перечисляемой в федеральный бюджет, рассчитывается как разница между чистой прибылью предприятия, полученной за прошедший год, и суммой обязательных отчислений в фонды предприятий, образованные в соответствии с уставом. В программе деятельности «ЦСКБ-Прогресс» прописано, что прибыль направляется на создание фонда специального назначения по развитию предприятия. Средства фонда расходуются на накопление и потребление. В рамках накопления предприятие расходует средства на расширение, реконструкцию, техническое перевооружение, освоение новых производств, проведение НИОКТР; на обновление и строительство основных производственных фондов, освоение новой технологий и техники. В рамках потребления предприятие расходует средства на покрытие расходов по содержанию объектов здравоохранения, культуры и спорта, лечебно- оздоровительного центра, дома ветеранов, жилищного фонда; на оплату путевок работникам предприятия в санатории, единовременное премировании и т.п.

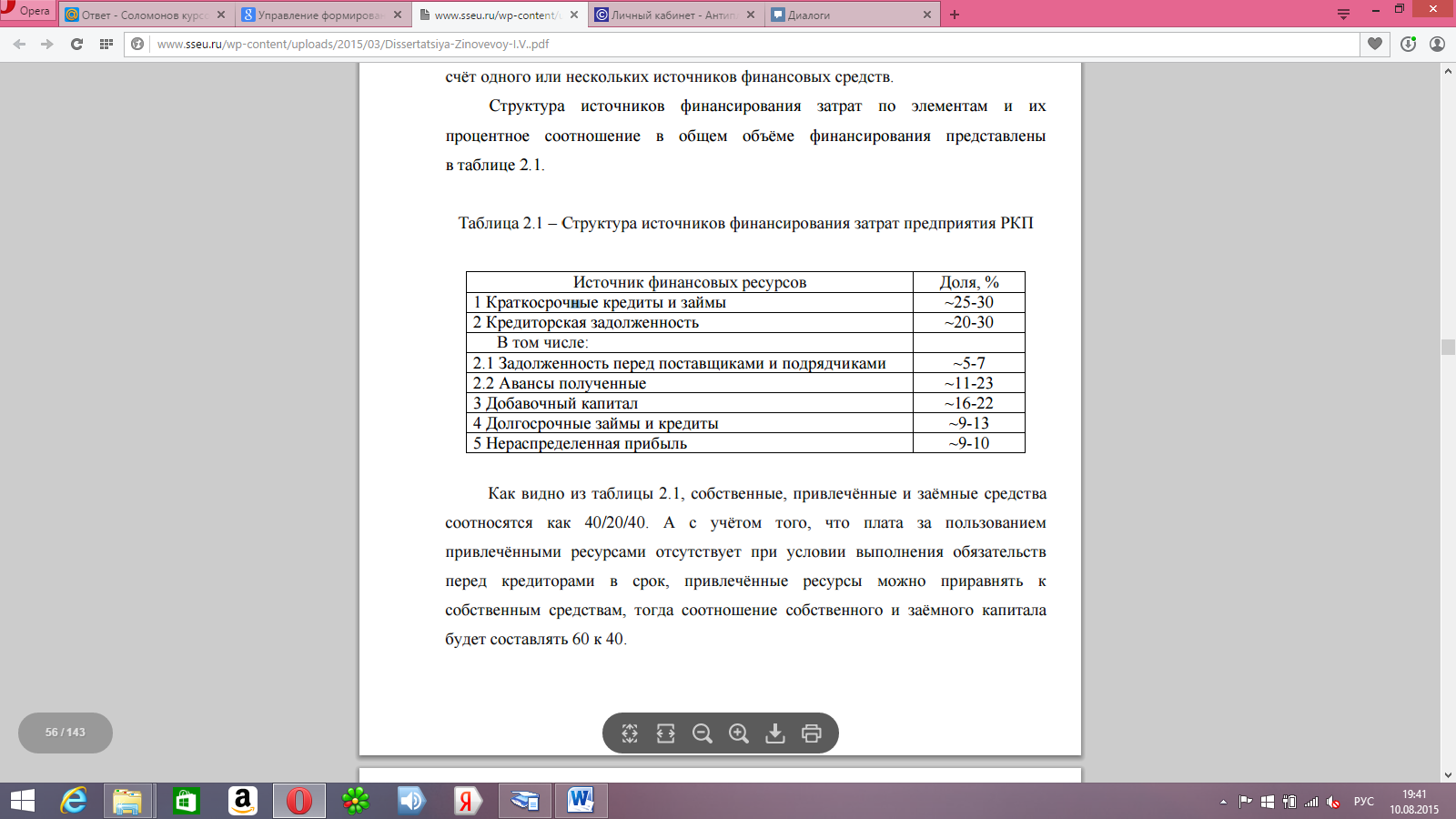

В состав привлечённых финансовых ресурсов ФГУП «ЦСКБ-Прогресс» включают кредиторскую задолженность за товары, работы, услуги. Финансирование того или иного элемента затрат может осуществляться за счёт одного или нескольких источников финансовых средств. Структура источников финансирования затрат по элементам и их процентное соотношение в общем объёме финансирования представлены в таблице 2.

Как видно из таблицы 2, собственные, привлечённые и заёмные средства соотносятся как 40/20/40. А с учётом того, что плата за пользованием привлечёнными ресурсами отсутствует при условии выполнения обязательств перед кредиторами в срок, привлечённые ресурсы можно приравнять к собственным средствам, тогда соотношение собственного и заёмного капитала будет составлять 60 к 40.

Таблица 2 – Структура источников финансирования затрат предприятия РКП

Таким образом, при достаточном объёме финансовых ресурсов, их рациональном использовании предприятие может рассчитывать на стабильное финансовое положение, характеризующееся его хорошей платежеспособностью, финансовой устойчивостью и высокой ликвидностью, поэтому перед предприятием стоит задача максимизации доли собственных финансовых ресурсов, увеличения эффективности их использования для укрепления финансового состояния субъекта хозяйствования в целом

3.2 Анализ управления затратами на ФГУП «ЦСКБ-Прогресс»

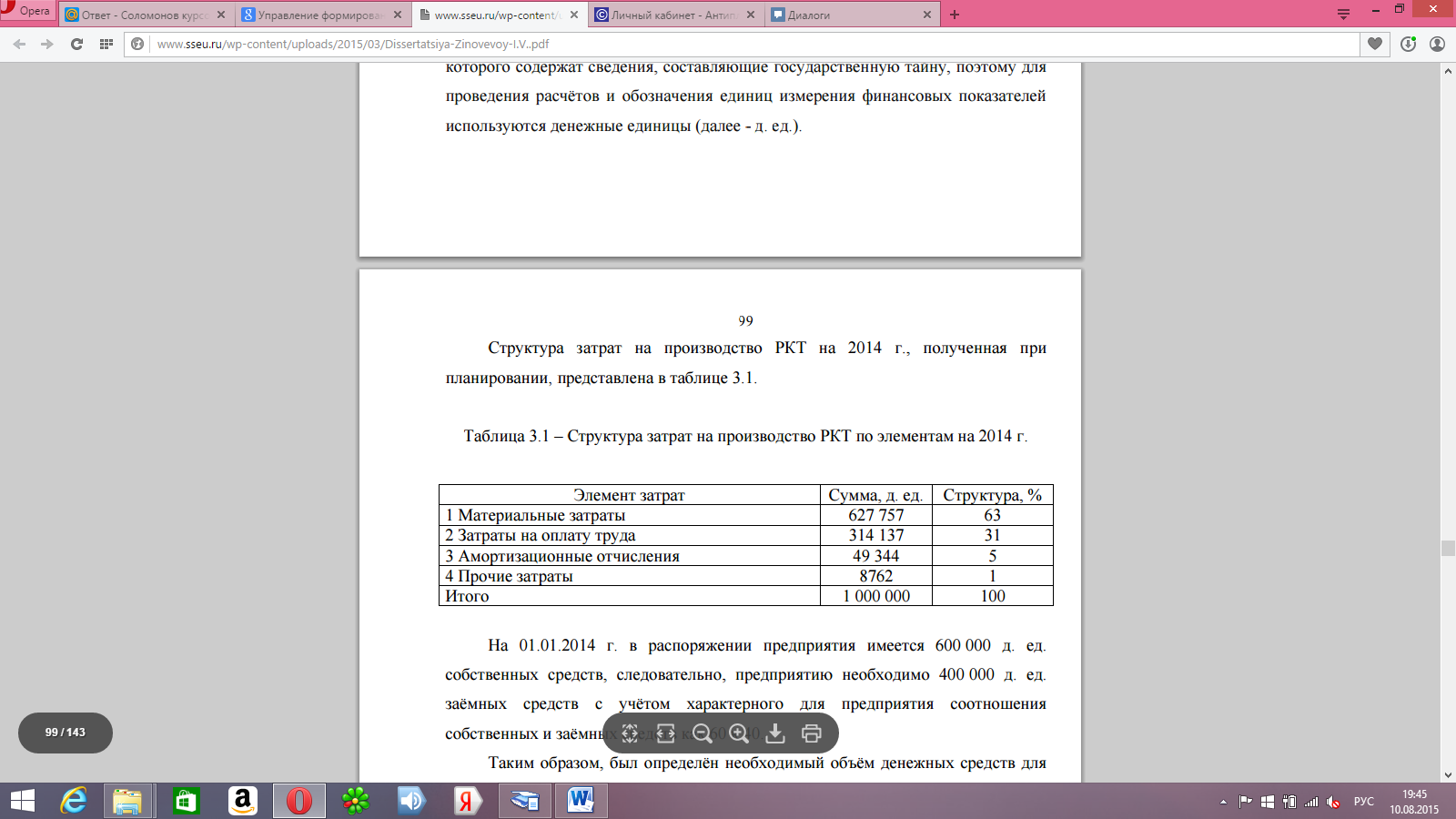

«ЦСКБ-Прогресс» является режимным предприятием, финансовые данные которого содержат сведения, составляющие государственную тайну, поэтому для проведения расчётов и обозначения единиц измерения финансовых показателей используются денежные единицы (далее - д. ед.). 99 Структура затрат на производство РКТ на 2014 г., полученная при планировании, представлена в таблице 3.

Таблица 3 – Структура затрат на производство РКТ по элементам на 2014 г.

На 01.01.2014 г. в распоряжении предприятия имеется 600 000 д. ед. собственных средств, следовательно, предприятию необходимо 400 000 д. ед. заёмных средств с учётом характерного для предприятия соотношения собственных и заёмных средств как 60 к 40.

Таким образом, был определён необходимый объём денежных средств для производства РКТ.

В 2013 г. предприятие получило прибыль в размере 600 000 д. ед., 1 % которой оно должно перечислить собственнику имущества, т.е. государству, тогда В = 600 000 0,01 = 6000 д. ед.

Стоимость собственных средств составит = 6000 600 000 100 %= 1 %. Получение заёмных средств производится исходя из следующих параметров:

а) расходы, связанные с получением кредита, – 1 % от суммы кредита;

б) процентная ставка по кредиту – 16,5 % годовых;

в) срок кредита – 2 года.

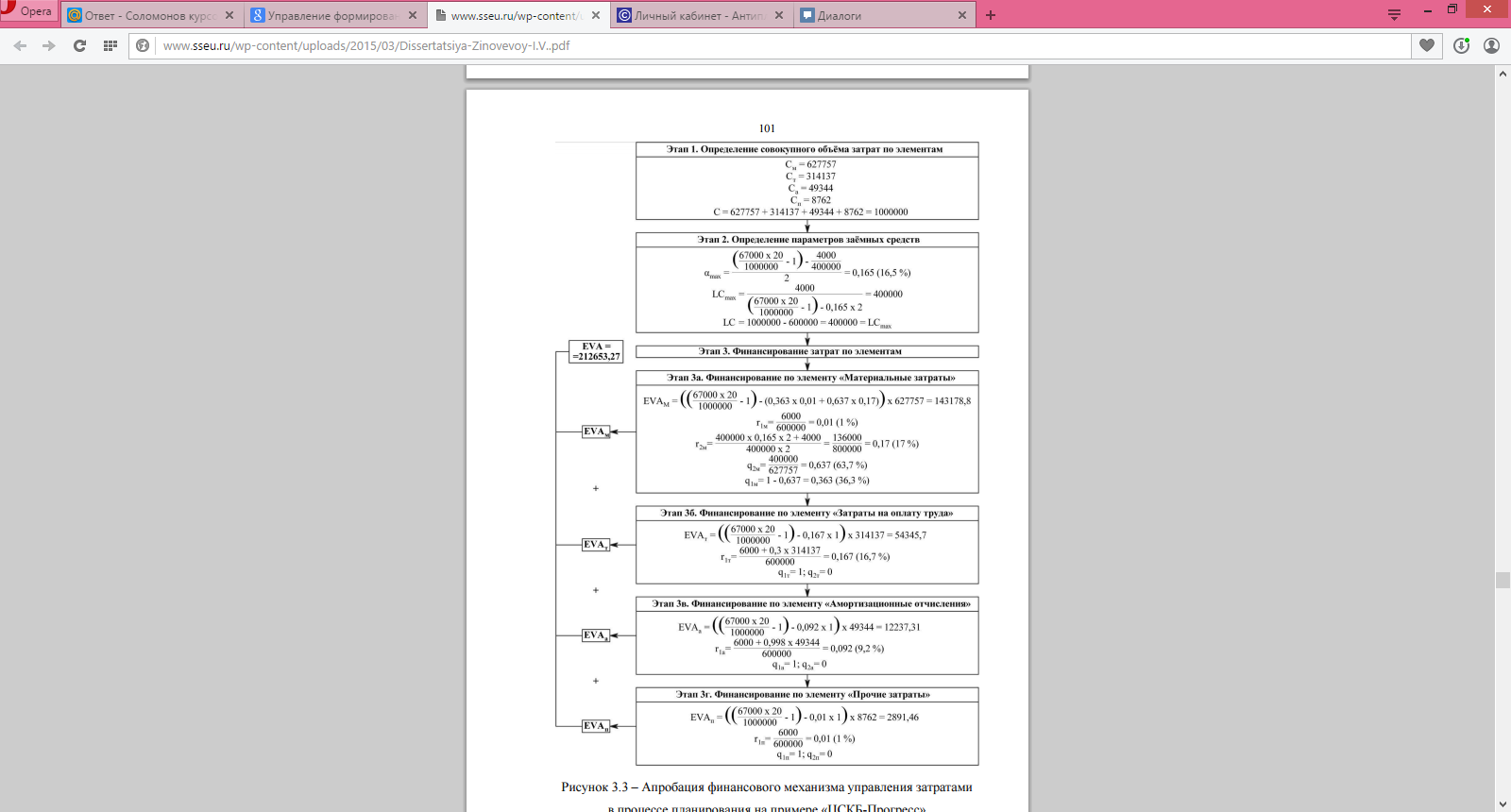

В 2014 г. планируется произвести 20 изделий по цене 67 000 д. ед., тогда величина составит 1 340 000 д. ед., рентабельность затраченных ресурсов (R) равна (1 340 000 1 000 000 - 1) 100 % = 34 %.

Далее произведём расчёт параметров заёмных средств.

Определим стоимость заёмного капитала: = (400 000 0,165 2 + 4000) 100 400 000 2 = 17 %. При условии что материальные затраты составят 627 757 д. ед., получим: на их финансировании пойдёт 63,7 % необходимых средств в количестве 400 000 д. ед. (т.е. 100 % от величины заёмных средств), а оставшаяся часть за счёт собственных средств (227 757 д. ед., что составляет 227 757 600 000 100 % = 38 % от величины собственных средств). Рассчитаем средневзвешенную стоимость капитала на финансирование материальных затрат (1 % 0,363 + 17,5 % 0,637) = 11,2 %.

Таким образом, условие превышения рентабельности затраченных ресурсов над средневзвешенной стоимостью капитала выполняется. Так как все заёмные средства были потрачены на финансирование материальных затрат, финансирование затрат по оставшимся элементам происходит за счёт собственных средств. Рассмотрим механизм распределения финансовых ресурсов предприятия РКП на основе оценки добавленной стоимости на рисунке 1.

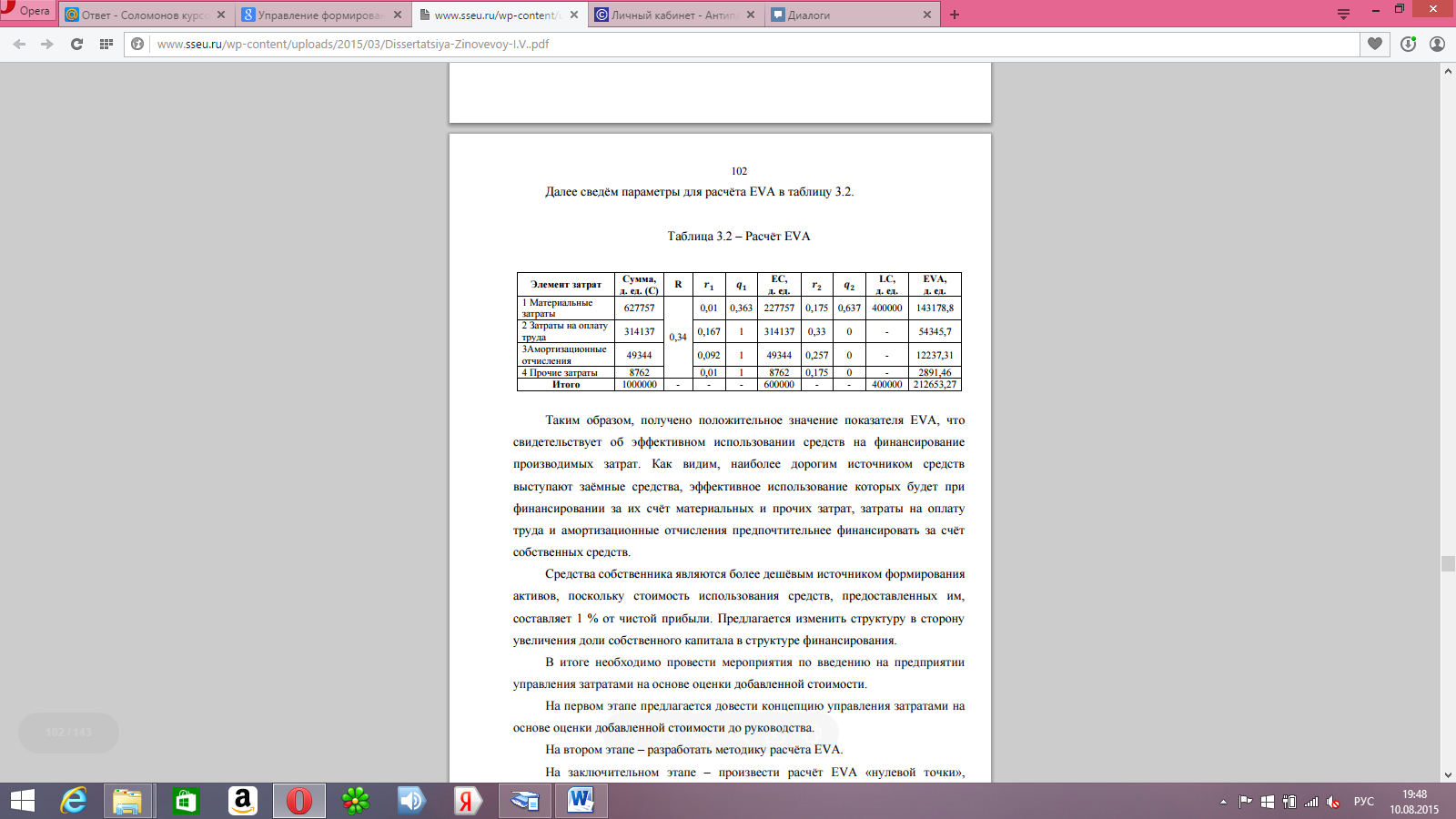

Далее сведём параметры для расчёта EVA в таблицу 4.

Таблица 4 – Расчёт EVA

Получено положительное значение показателя EVA, что свидетельствует об эффективном использовании средств на финансирование производимых затрат. Как видим, наиболее дорогим источником средств выступают заёмные средства, эффективное использование которых будет при финансировании за их счёт материальных и прочих затрат, затраты на оплату труда и амортизационные отчисления предпочтительнее финансировать за счёт собственных средств. Средства собственника являются более дешёвым источником формирования активов, поскольку стоимость использования средств, предоставленных им, составляет 1 % от чистой прибыли.

Рисунок 1 – Апробация финансового механизма управления затратами в процессе планирования на примере «ЦСКБ-Прогресс»

Предлагается изменить структуру в сторону увеличения доли собственного капитала в структуре финансирования. В итоге необходимо провести мероприятия по введению на предприятии управления затратами на основе оценки добавленной стоимости. На первом этапе предлагается довести концепцию управления затратами на основе оценки добавленной стоимости до руководства.

На втором этапе – разработать методику расчёта EVA.

На заключительном этапе – произвести расчёт EVA «нулевой точки», заключающийся в расчёте EVA по данным последнего года. В рамках первого этапа требуется, чтобы руководство осознавало, что в работе оно использует капитал собственника, который имеет определённую стоимость.

Распространение новой идеологии можно осуществить на специальных семинарах или же на общем собрании руководителей направлений деятельности предприятия.

На втором этапе необходимо разработать методику расчёта показателя EVA, которая должна включать следующие разделы:

а) методику расчёта чистой прибыли с учётом необходимых корректировок: порядок распределения накладных затрат по видам продукции, частота переоценки активов и т.д.;

б) порядок расчёта стоимости капитала;

в) методику оценки добавленной стоимости, периодичность её расчёта;

г) разработка форм отчётов, отражающих порядок расчета показателя EVA;

д) описание системы стимулирования сотрудников предприятия на основе оценки добавленной стоимости.

Разработка методики производится при непосредственном участии всех руководителей, ответственных за возникновение тех или иных затрат, и должна быть доведена до каждого исполнителя, который может влиять на размер добавленной стоимости его центра ответственности или предприятия в целом. На третьем этапе после утверждения методической части показатель EVA рассчитывается для каждого элемента затрат по данным последнего года. Когда получены первые результаты, следует проанализировать их причины и разработать стратегический план развития предприятия.

Заключение

Термины «затраты» и «издержки» являются синонимами, в понятие «издержки» наряду с понятием «затраты на производство» (или «издержки производства») включается также понятие «издержки обращения». Термин «издержки» объединяет понятия «расходы» и «затраты», поскольку является категорией, характеризующей переход от процесса производства к процессу реализации.

«Расходы» охватывают «издержки производства и обращения», связанные соответственно с изготовлением и продажей продукции 106 (работ и услуг). Затраты признаются расходом в момент реализации и в момент признания не оказывают влияния на прибыль, в отличие от расходов, т.е. расходами признается часть затрат предприятия, связанная с получением дохода и утратившая способность приносить доход в будущем. Роль затрат в управлении финансами производственного предприятия заключается в том, что затраты являются основой деятельности любого предприятия независимо от формы собственности, а эффективное управление ими через разработку и внедрение финансового механизма управления затратами способствует их оптимизации, максимизации прибыли и повышению конкурентоспособности предприятия на рынке.

Исходя из классификации источников финансирования затрат по группам (собственные, привлечённые и заёмные средства) предложено их соотношение как 40/20/40. А с учётом того что плата за пользование привлечёнными ресурсами отсутствует при условии выполнения обязательств перед кредиторами в срок, привлечённые ресурсы можно отнести к собственным средствам, тогда соотношение собственного и заёмного капитала будет составлять 60 к 40.

При этом среди собственных источников финансирования преобладает кредиторская задолженность (~30%) и авансы полученные (~20%), а среди заёмных средств – краткосрочные кредиты и займы (~25-30%).

Большинство инструментов управления затратами основывается на зарубежных (японских и американских) теории и практике. Выделяют инструменты, основанные на учётно-контрольных характеристиках затрат, и инструменты, рассматривающие затраты как объект управления в экономическом плане; инструменты оперативного и стратегического управления; одноэлементные и смешанные инструменты управления затратами.

В качестве инструмента, на основе которого формируется и реализуется финансовый механизм управления затратами, выбрана концепция EVA, обеспечивающая реализацию таких функций управления затратами, как учёт, контроль, анализ, интеграция и коммуникация. В рамках концепции EVA затраты определяются через расходование капитала на приобретение ресурсов для осуществления хозяйственной деятельности предприятия, что позволяет проследить процесс перехода ресурсов из категории «капитал» в категорию «затраты». Показатель EVA, как показатель эффективности деятельности, обладает преимуществом перед показателем бухгалтерской прибыли и основанными на ней показателями, поскольку учитывает неявные затраты на привлечение капитала.

По результатам практической апробации результатов исследования на примере предприятия «ЦСКБ-Прогресс» получено положительное значение добавленной стоимости, что свидетельствует об эффективном использовании средств на финансирование производимых затрат. Автор пришёл к выводу, что наиболее дорогим источником средств выступают заёмные средства, наиболее эффективное использование которых будет при финансировании за их счёт материальных и прочих затрат; затраты на оплату труда и амортизационные отчисления предпочтительнее финансировать за счёт собственных средств.

Библиография

- Гражданский кодекс Российской Федерации. Часть 1, 2, 3. (с изменениями и дополнениями).

- Федеральный закон от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)" (с изменениями и дополнениями).

- Абрютина М.С. Антикризисное управление: Учебное пособие. - М.: Дело и Сервис, 2014.- 632с.

- Анализ хозяйственной деятельности предприятия / Под общ. ред. Л.Л.Ермолович. – Мн.: Высшая школа, 2014.-383 с.

- Баканов М.И., Шеремет А.Д. Антикризисное управление. - М: Финансы и статистика, 2013.- 293с.

- Баканов М.И., Шеремет А.Д. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование. М.: Финансы и статистика, 2013.-456с.

- Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. М.: Финансы, 2013.- 365с.

- Бобылева А.З. Финансовый менеджмент: проблемы и решения. - М.: Юрайт-Издат, 2013. – 903 с.

- Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. - М: Финансы и статистика, 2013. - 721с.

- Быкадоров В.Л., Алексеев П.Д. Антикризисное управление. М.: Экономика, 2013.- 501с.

- Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – СПб.: Издательский дом Герда», 2014. - 388с.

- Волков И.М. Антикризисное управление. - М.: Проспект, 2014.- 574с.

- Джон К. Шанк, Говиндараджан В. Стратегическое управление затратами / Пер. с англ. СПб.: ЗАО «Бизнес-Микро», 2013. – 288 с.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник.-3-е изд., перераб. и доп.- М.: ИНФРА-М,2013.-358с.

- Керимов В.Э., Петрище Ф.А., Селиванов П.В., Керимов Э.Э. Методы управления затратами и качеством продукции: Учебное пособие. – М.: Издательско-книготорговый центр ォМаркетингサ, 2012. – 108 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М: Проспект, 2013. -565с.

- Ковалевский Г.В. Антикризисное управление. М.: Финансы и статистика, 2014.-402 с.

- Кудрявцев А.А. Антикризисное управление. С.-П.: Питер, 2013.- 578с.

- Лебедев В. Г., Дроздова Т. Г., Кустарев В. П. Управление затратами на предприятии: Учеб. пособие. – СПб.: СПбГИЭА, 2013. – 132 с.

- Любушин Н.Г. Анализ финансово- экономической деятельности предприятия. - М.: ЮНИТ - ДАНА, 2013.- 451с.

- Любушин Н.П., Лещёва В.Б., Дьякова В.Р. Анализ финансово-экономической деятельности предприятия. М.: Аудит. 2013.-453с.

- Мицкевич А. Управление затратами и прибылью. – М.: ОЛМА-ПРЕСС Инвест:Институт экономических стратегий, 2013. – 192 с.

- Попова Т.Д., Шмельцер Л.А., Черная А.А. Внутренний контроль и аудит издержек. Серия «Высшее образование». Ростов-на-Дону: «Феникс», 2012. – 224 с.

- Пошерстник Е.Б., Пошерстник Н.В., Состав и учет затрат в современных условиях. – СПб.: Издательский Торговый Дом Герда, 2010. – 448 с.

- Русак Н.А., Стражев В.И. Мигун О.Ф. Анализ хозяйственной деятельности в промышленности. М.: Русь, 2013.- 625с.

- Крипак И.С. Методы управления затратами//Бизнес Информ.-2013.-№1.-С.10

- Родина Л.А. К вопросу и внутреннем контроле в системе управления затратами//Вестник Омского университета.-2013.-№2.-С.4

- Магера И.В. Управление затратами на предприятии в сфере малого бизнеса//Современная экономика: проблемы, тенденции, перспективы.-2011.-№5.-С.18

- Серова И.А. Концептуальная схема управления затратами промышленного предприятия//Проблемы экономики.-2013.-№1.-С.19

- Зеленский Ю.А. Стратегический подход к управлению затратами организации: методологические и методические осбонности//Вестник Тагонрогского института управления и экономики.-2012.-№2.-С.23

- Теоретико-методологические подходы к характеристике понятия «кадровая стратегия организации

- Химические свойства (парфюмерия) товаров и их оценка (Потребительские свойства и показатели безопасности товаров)

- Коммерческая деятельность розничного торгового предприятия и её совершенствование на примере ООО «ДИМ ГРУПП

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (Понятие баланса и техника его составления)

- Анализ и оценка показателей оборотных активов (Общая характеристика АО «Мосгаз»)

- «Методы управления инновационными проектами» ( ООО «Сталепрокатчик»)

- Процесс построения модели управленческого решения (Функции проектного офиса)

- Эффективность менеджмента организации (Анализ эффективности системы менеджмента на примере ООО «Вентиляционные системы»)

- Поручительство (общая характеристика) (Место поручительства в системе гражданско-правовых обеспечительных мер)

- Правовые основы организации нотариата (Международная организация нотариальной деятельности)

- Бренд как конкурентное преимущество компании «Гринстейт»

- Бренд как конкурентное преимущество компании (Особенности бренда Neste и история его формирования)