Анализ функционирования и перспективы ломбардной деятельности

Содержание:

Введение

Актуальность темы исследования. По мнению большинства современных исследователей, ломбардный кредит призван поддерживать и повышать платежеспособность населения, что имеет особое значение в периоды социально-экономических кризисов. В подобных ситуациях ломбарды становятся важнейшим источником кратковременных ссуд, не случайно в литературе подобные учреждения называются «банками для бедных». Но некоторые экономисты полагают, что в условиях низкого жизненного уровня большинства населения развитие ломбардного кредита сопровождается ростом просроченной задолженности, поэтому он не способствует росту благосостояния граждан.

В обществе по отношению к ломбардной деятельности существует несколько пренебрежительное отношение, а сами ломбарды рассматриваются скорее как «институциональная ловушка» – рудимент старой финансовой системы общества.

Ломбарды исторически возникли как институты ростовщического капитала и до сих пор продолжают существовать в экономике, несмотря на развитие кредитных отношений и повышение доступа населения к дешевому кредиту[1]. Даже на Западе, где для населения доступны дешевые кредиты, до сих действует эта, форма предоставления займов[2]. Ломбарды предоставляют населению «быстрые» займы, которые можно вообще не отдавать. Возвращать деньги этим учреждениям побуждает лишь желание определенной части клиентов получить обратно заложенную вещь.

В настоящее время преобладающая в экономике России инфляция значительно снижает реальные доходы населения, что вынуждает граждан искать дополнительные источники финансирования и материальной поддержки. Как следствие этого, возрастает популярность краткосрочных займов, выдаваемых, в том числе ломбардами. Ломбард представляет собой специализированную коммерческую организацию, основными видами деятельности которой являются предоставление краткосрочных займов под залог движимого имущества[3]. Особенностью ломбардов является то, что они играют роль социально-экономических стабилизаторов. Предоставляя краткосрочные займы населению, они снижают социальную напряженность в обществе, а также стимулируют увеличение совокупного спроса на товары и услуги. Таким образом, развитие ломбардов имеет важное значение.

Таким образом, цель данной курсовой работы – рассмотреть особенности кредита ломбардов.

Для достижения данной цели были поставлены следующие задачи:

1. Рассмотреть теоретические аспекты исследования кредита ломбардов;

2. Выполнить анализ функционирования и перспективы ломбардной деятельности.

Курсовая работа структурно содержит введение, 2 главы, заключение и список использованной литературы.

1. Теоретические аспекты исследования кредита ломбардов

1.1. Экономическая сущность ломбарда

В современной экономической литературе практически не исследуется финансовый механизм ломбардной деятельности. Это происходит из-за представления о ломбарде как о примитивном финансовом институте. Внешне представляется, что его экономическая конструкция достаточно тривиальна и состоит в выдаче займа под залог вещей, которые (если сумма займа с процентами не возвращается) подлежат реализации, за счет чего погашаются обязательства перед ломбардом.

История развития ломбардного бизнеса насчитывает более 3000 лет.

Причиной их возникновения послужило желание освободиться от гнета ростовщиков, которые брали достаточно большие проценты за свои услуги.

Особое распространение ломбарды получили во Франции.

Выходцы из Ломбардии получили от французского правительства право на предоставление ссуд под движимое имущество с взиманием процентов в пределах определенных норм. Так был основан известный Дом Ломбарди, владевший сетью ссудно-залоговых учреждений по всей Европе. Услугами ломбардных учреждений в то время пользовались не только простые небогатые люди, но и даже короли. Экономической истории хорошо известен интересный факт: Испанской королевой Изабеллой была заложена бриллиантовая корона, чтобы финансировать путешествие Колумба в Америку.

В России история ломбардных учреждений появилась позже.

Известно что, первые казенные ломбарды были открыты в 1772 году в Москве и Санкт-Петербурге. А уже в 1840 году в Петербурге начал функционировать частный ломбард – компания для хранения и заклада разных товаров и движимости. В советский период сложился отрицательный имидж ломбарда, связанный с маленькими кредитами и огромными очередями. В результате чего происходило превышение спроса над предложением ломбардных услуг и уменьшение заинтересованности сотрудников в качественной работе, что неизбежно сказывалось на качестве работы с клиентами[4].

Однако в 90-ых гг. в России интерес частного капитала к ломбардному бизнесу заметно возрос, что также сказалось на работе с клиентами – значительно повысилось качество обслуживания. Сегодня ломбарды высокотехнологичные учреждения, не уступающие банкам в отношении обслуживания клиентов. Кроме того ломбарды распространены практически во всем мире особенно в развитых странах с высоким уровнем жизни.

Учитывая ситуацию, которая сложилась в данный момент в мировом пространстве, ломбардный бизнес стал существенно процветать. Во многом это обусловлено нестабильностью экономической системы нашей страны. В настоящее время российская экономика находится в кризисной ситуации в результате многофакторных изменений в мировой экономико-политической системе. Девальвация рубля, падение цен на нефть, присоединение Крыма к России, санкции, продовольственное эмбарго, неоднозначные оценки рейтинговых агентств, импортозамещение – все эти события сильно отразились на стабильности нашей отечественной экономики, особенно это повлияло на нормальный уровень доходов населения.

В этой связи, аналитики констатируют тенденцию падения спроса на рынке услуг. Граждане страны пытаются сократить свои расходы на товары, без которых они могли бы обойтись. По мнению некоторых аналитиков, стабильность бизнеса для компаний, оказывающих услуги по ремонту бытовых изделий, занимающихся техническим обслуживанием, ремонтом автотранспорта, оказывающих туристические, стоматологические и риэлтерские услуги, ухудшается. Иначе говоря, спад деловой активности в сфере услуг во многом объясняется продолжающимся сокращением платежеспособного спроса, что можно объяснить как «режим затягивания поясов». На рынке ломбардов же, спрос на услуги которых растет день ото дня, ситуация противоположна.

Ломбарды стали чуть ли не единственным растущим сектором во всей сфере услуг[5].

По данным Центра конъюнктурных исследований Высшей школы экономики, в третьем квартале текущего года сократился спрос, по крайней мере, на 12 из 14 обследуемых видов услуг. Исключение составили лишь услуги ломбардов и санаторно-курортных учреждений.

Таким образом, ломбардный вид деятельности можно назвать лидером всей сферы услуг. Гражданам все чаще приходится расставаться с фамильными драгоценностями, часами, монетами, ложками, а также золотыми зубными коронками[6].

Однако существует еще одно обстоятельство, способствующее процветанию этого бизнеса и не только лишь за счет добросовестных граждан. Рост обращений преступников к услугам ломбардов и ссудных контор является очень выгодной составляющей развития этой сферы на рынке.

Ломбарды как финансовые учреждения не выполняют функцию трансформации сбережений в инвестиции, так как им запрещено принимать вклады, а сами займы носят краткосрочный характер и выдаются под большой процент на нужды, обычно не связанные с осуществлением предпринимательской деятельности. Тем самым ломбарды, в отличие от банков, не являются движущей силой развития экономики.

Фактические цели краткосрочных займов, выдаваемых ломбардами, отличаются от целей кредитов, предоставляемых банками[7]. Потребительские кредиты в основном используют на покупку вещей, что развивает потребление и увеличивает спрос на товары длительного пользования. Потребительские займы, получаемые в ломбардах, в основном идут на покрытие кассового разрыва. Клиентами ломбардов являются те граждане, которые в меньшей степени обладают способностью, волей и желанием планировать свои денежные доходы и расходы, осуществлять синхронизацию между ними и делать сбережения. Поэтому можно утверждать, что ломбарды существуют для обслуживания данной категории населения[8].

В соответствии с Федеральным законом от 19.07.2007 № 196-ФЗ «О ломбардах» таким учреждением считается юридическое лицо – специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных займов гражданам и хранение вещей. При этом юридически ломбард не считается кредитной организацией, что следует из Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности»[9]. В названии такой организации обязательно должно присутствовать слово «ломбард».

Заметим, что по Федеральному закону от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» ломбарды не отнесены к микрофинансовым организациям, а свою работу осуществляют только в соответствии с положениями Федерального закона от 19.07.2007 № 196-ФЗ «О ломбардах». В РФ регулирование деятельности ломбардов возложено на Банк России.

Федеральным законодательством установлены следующие особенности деятельности данных учреждений:

- ломбарды могут заниматься исключительно предоставлением краткосрочных займов гражданам, хранением вещей и оказанием консультационных и информационных услуг. Иной предпринимательской деятельностью ломбарды заниматься не имеют права;

- ломбарды не имеют права пользоваться и распоряжаться заложенными и сданными им на хранение вещами;

- ломбарды должны осуществлять свою работу ежедневно с 8 до 20 часов по местному времени. Это требование направлено на защиту интересов заемщиков путем обеспечения им возможности в любой календарный день и в рамках длительного времени в течение каждого дня погасить свою задолженность перед ломбардом, выкупив вещь;

- договор займа ломбарды с гражданином оформляют на залоговом билете;

- ломбарды не имеют права взыскивать с заемщиков плату за хранение заложенных вещей.

В ломбардах, в отличие от банков, должник может возвратить сумму займа в любой день без выплаты штрафов и комиссий. При этом взимание процентов осуществляется лишь за фактическое количество дней пользования средствами займа.

По российскому законодательству ломбарды не имеют права взыскивать с заемщиков штрафы и пени за ненадлежащее исполнение обязательств по договору займа. Заемщики обязаны только возвратить ломбарду сумму займа и проценты за его пользование (с учетом фактического количества календарных дней пользования этим займом). Даже в том случае, если заемщик не пришел за выкупом вещи в рамках срока займа, он имеет право погасить заем, уплатить проценты за фактическое количество дней пользования им и получить заложенную вещь (если она не была реализована и с учетом льготного периода)[10].

Следует отметить, что ломбарды могут также создаваться коллекционерами в целях скупки по низкой цене антикварных вещей или золота у граждан как лома.

По данным ФНС России о государственной регистрации юридических лиц, в 2015 г. в РФ были зарегистрированы 9 853 ломбардные организации, из которых около 8 тыс. реально осуществляли свою деятельность. В Москве действовали 1 248 ломбардов, в Московской области – 352, в Санкт-Петербурге – 313.

В Чукотском АО вообще не было зарегистрировано ни одного. Учитывая, что каждая ломбардная организация может иметь и по несколько ломбардных точек, общее количество таких учреждений в России должно исчисляться десятками тысяч (точная статистика не ведется).

В РФ до сих пор отсутствуют достоверные официальные данные об объемах выдаваемых займов и прочих совокупных результатах деятельности ломбардов. Банк России хотя и начал собирать эту информацию, но обнародует ее лишь время от времени. По нашей оценке, задолженность по займам граждан в ломбардах страны составляет 80–100 млрд руб., а годовая сумма выдаваемых займов – 500–700 млрд руб.

1.2. Финансовый механизм деятельности ломбардов

Опыт функционирования ломбардов показывает, что каждая такая организация имеет в основном постоянный состав заемщиков, которые систематически пользуются ее услугами. Особенно это относится к ломбардам, расположенным в спальных районах[11].

В меньшей степени – к ломбардам, находящимся в центре города. Обычно потенциальными клиентами ломбардов являются 5–7% жителей населенного пункта. Длительно работающий (несколько лет) ломбард имеет несколько тысяч постоянных заемщиков (2–3 тыс.). Как правило, одна ломбардная точка приходится на 20 тыс. жителей населенного пункта.

Работники ломбардов отмечают, что основными заемщиками средств являются женщины – примерно 70–80%, а на мужчин соответственно приходится 20–30%. Это можно объяснить тем, что обычно предметом залога в ломбардах становятся ювелирные изделия, принадлежащие как раз женщинам.

После открытия ломбарда проходит 2–3 года, прежде чем учреждение приобретает оптимальное количество постоянных заемщиков. Только после этого оно выходит на самоокупаемость и дает прибыль, типичную для этой сферы в целом.

Продажа ломбардного бизнеса в настоящее время часто осуществляется по цене, равной стоимости чистых активов ломбарда, прибавленной к величине полученной прибыли за полтора года.

Ломбарду запрещено привлекать денежные средства физических лиц (кроме случаев, когда эти физические лица являются его собственниками).

Выдаваемые гражданам (за исключением займов индивидуальным предпринимателям) займы являются исключительно потребительскими и кроме Федерального закона от 19.07.2007 № 196-ФЗ «О ломбардах» регулируются Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)». Последний применяется в части, не противоречащей Федеральному закону от 19.07.2007 № 196-ФЗ «О ломбардах»[12]. Иных займов гражданам, не являющимся индивидуальными предпринимателями, ломбарды предоставлять не имеют права. Краткосрочные займы выдаются на срок до одного года. Таким образом, финансовая деятельность ломбардов законодательно ограничена, что делает их сугубо специализированными финансовыми организациями.

Банк России рассчитывает и публикует среднерыночные значения полной стоимости займов, выдаваемых через ломбарды в РФ. Так, во II квартале 2015 г. средняя процентная ставка, по которой ломбарды выдавали займы, составляла 166,135%, а займы под залог транспортных средств – 61,759%. Более низкое значение ставок займов под залог транспортных средств обусловлено большей суммой и снижением удельных затрат ломбарда (в расчете на 1 тыс. руб. выдаваемых займов). Банк России устанавливает предельную ставку процента по займам, выдаваемым ломбардами. В соответствии с Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» предельная процентная ставка по займам, предоставляемым ломбардами в IV квартале 2015 г., не должна превышать 208,733% годовых1, что соответствует 0,6% за каждый календарный день. Предельная ставка рассчитывается исходя из средней процентной ставки ста крупнейших ломбардов страны, увеличенной на 1/3. Учитывая данную процентную ставку и средний срок пользования займом в 20 календарных дней, доходность средств ломбарда должна составить 690% годовых, что соответствовало бы росту капитала в 7,9 раза в год. Однако в действительности такого не происходит вследствие возникновения ряда трудностей[13]:

- наличия кассовых остатков в ломбарде, которые не приносят дохода, но служат необходимым условием для выдачи займов;

- невыкупа сданных вещей заемщиками и отсутствия у ломбарда возможности их быстро реализовать;

- издержек деятельности ломбарда.

По кредитам под залог автотранспортных средств Банк России рассчитывает предельную процентную ставку отдельно. На IV квартал 2015 г. ее величина была определена в размере 102,303% годовых[14].

Высокая предельная процентная ставка по займам в ломбардах обусловлена тем, что выдача займов по своей экономической сущности представляет собой микрокредитование, издержки которого являются большими в расчете на каждую тысячу рублей, чем при получении потребительских и ипотечных кредитов. Процентная ставка доходности средств собственников ломбарда оказывается в разы меньше процентной ставки, по которой эти учреждения предоставляют займы.

Ломбарды, как и любые другие коммерческие организации, в качестве цели выбирают получение прибыли. Как известно, в силу существования межотраслевой конкуренции происходит соперничество за более прибыльное вложение капитала. Если в какой-либо отрасли средняя прибыльность капитала выше, чем в среднем в экономике, то капиталы вкладываются в эту сферу, увеличивая степень внутриотраслевой конкуренции и снижая среднюю прибыльность.

Ломбарды не являются исключением, тем более что они наиболее приближены к модели совершенной конкуренции (не существует каких-либо серьезных барьеров к занятию ломбардной деятельностью). Это уже само по себе ограничивает доходность от такой деятельности[15].

Важными экономическими показателями работы ломбардов считаются:

- средний срок займа (фактическое количество дней нахождения денег у заемщика);

- средняя сумма займа;

- процент невыкупа вещей;

- средний срок реализации вещей.

По нашей оценке, осуществленной на основе анализа деятельности ряда ломбардов, средний срок займа можно принять за 20 дней, среднюю сумму одного займа – за 5 тыс. руб., средний процент невыкупа вещей – за 15%, средний срок реализации вещей – за 90 дней. По отдельным ломбардам в наибольшей степени будут различаться средний процент невозврата займа, а также средний срок реализации вещей.

Средний срок реализации вещей зависит от их потенциального набора, который готов принять ломбард, а также от стратегии их реализации.

Например, ломбарды, которые в качестве залога принимают в основном золотые украшения и продают их другим организациям по цене лома, обеспечивают себе практически моментальную ликвидность по невыкупленным вещам. Срок реализации при этом будет незначительным. Если ломбарды часть золотых украшений будут продавать «через витрину», то средний срок реализации увеличится, но вырастет и получаемая сумма. Однако по законодательству эти учреждения не могут забирать себе всю сумму от реализации заложенных вещей: они ограничены рамками выданного займа и процентов, которые должны были бы получить на день реализации заложенной вещи. Все превышение от суммы реализации им предписано возвращать бывшему владельцу. Таким образом, ломбарду теоретически должно быть безразлично, продавать золотые вещи по цене лома или реализовывать «через витрину».

Однако на практике это не так в силу следующих причин:

- оценочная стоимость золотой вещи может быть больше оценочной стоимости золота по цене лома (например, если золотая вещь является антиквариатом). На практике оценочная стоимость золотых вещей принимается равной цене золота в ломе;

- ломбарды могут получить больший доход от своей деятельности, если у них есть возможность вложения в нее большей суммы капитала. Ведь в таком случае прибыль будет поступать не только от процентов, но и от реализации вещей в рамках той величины, которую они могли бы получить в виде процентного дохода;

- при неистребовании в течение трех лет средств от реализации вещи ее бывшим владельцем в рамках превышения ее продажной цены от его задолженности ломбарду (с учетом процентов) эти средства поступают в собственность ломбарда;

- ломбарды допускают сокрытие истинной цены реализации вещей.

Средняя сумма займа и срок займа в меньшей степени изменяются по отдельным ломбардам. Это связано с тем, что данные учреждения не могут отказать заемщику в погашении займа в любой день. Также ломбарды имеют мало возможности оказывать воздействие на эти показатели в рамках своей политики.

Существуют налоговые особенности ломбардной деятельности. В частности, под доходом здесь понимается сумма полученных процентов и средств от реализации вещей в части компенсации ломбардом неполученных процентов. Именно эта величина (за минусом расходов ломбарда) и будет использоваться при расчете налога на прибыль организаций[16].

При оценке вещей в ломбардах фактически используется принцип минимальной цены реализации, поэтому рыночная стоимость вещи и цена ее в ломбарде могут различаться[17]. Сумма займа будет меньше оценочной цены вещи на величину дисконта, призванного покрыть не полученные ломбардом проценты в случае невыкупа вещи. Допустим, если ломбард выдает заем на 30 дней при сроке льготного периода, по закону равного также 30 дням (в течение которого ломбард не может реализовать вещь по окончании срока возврата займа), дисконт должен составить 35% (с учетом установления ломбардом максимальной процентной ставки 0,6% в день)[18]. Фактически этот дисконт должен быть еще больше из-за дополнительного времени, необходимого для реализации вещи. В России из-за высокой процентной ставки в ломбардах не принято делать такие большие дисконты. Обычно они составляют 5–10%, но это, как правило, компенсируется установлением более низкой оценочной стоимости вещей, что эквивалентно большему дисконту.

Учитывая, что золотые изделия в РФ являются главными предметами залога в ломбардах, динамика цены на этот драгметалл будет воздействовать на величину дисконта при оценке золотых изделий по цене лома[19]. При росте цены на золото величина дисконта может быть крайне низкой – 5–7%, а при снижении цены величина дисконта увеличится, что обусловлено необходимостью страхования ломбардами своих финансовых рисков.

Рассмотрим финансовые параметры типичной (средней) ломбардной точки в России. В среднем она выдает в день 20–30 займов на сумму 100–150 тыс. руб. (один заем в среднем составляет 5 тыс. руб.). Это означает, что за год ломбардная точка выдаст 8–11 тыс. займов на 40–50 млн руб.

При среднем фактическом сроке займа в 20 дней это означает, что в среднем остаток средств, выданных гражданам, у ломбардной точки будет составлять 2–3 млн руб. При среднем проценте невыкупа, равным 15%, и длительности реализации вещи в 90 дней ломбардная точка должна иметь не выкупленных в год вещей на 6–7,5 млн руб., а потребность денежных средств для вложения «в витрину» составит 1,5–2 млн руб.

Таким образом, типичная ломбардная точка в РФ должна иметь оборотный капитал в размере 4–5 млн руб., а его оборачиваемость в среднем обязана составлять 10 раз в год. Исходя из среднего процента по займам в 166% годовых, ломбардная точка получит доход от процентов и реализации вещей (в рамках забираемой суммы по закону), равный 6–8 млн руб. В структуре этого дохода 80–85% будет приходиться на процентный доход и 15–20% – на доход от реализации вещей.

Развитие ломбардной деятельности в России должно привести к усилению конкуренции на рынке микрозаймов. Это обернется снижением процентов по займам, выдаваемым в ломбардах.

Главной тенденцией здесь станет расширение сетевых ломбардов, которые в большей степени смогут снизить издержки своего функционирования. В конечном итоге количество ломбардных организаций в РФ лишь за пять лет может сократиться в два раза, а сам ломбардный бизнес окажется менее прибыльным[20].

Итак, можно сделать вывод, что ломбарды, будучи исторически институциональной формой ростовщического капитала, в современном мире являются одной из разновидностей финансовых организаций. В среднем за длительный период времени они получают обычную норму прибыли на вложенный капитал. Механизмом регулирования прибыльности в ломбардной деятельности остается внутри- и межотраслевая конкуренция. Ломбарды не могут считаться экономическими институтами, обеспечивающими своим владельцам сверхприбыль.

Важными финансово-экономическими показателями, характеризующими деятельность этих учреждений, являются:

- средний срок займа (фактическое количество дней нахождения денег у заемщика);

- средняя сумма займа;

- процент невыкупа вещей;

- средний срок реализации вещей[21].

Магистральным направлением в ломбардной деятельности в России считается процесс вытеснения единичных ломбардов сетевыми, что приведет к снижению процентных ставок по потребительским займам. Следовательно, количество ломбардов в стране снизится, а централизация капитала в данной сфере увеличится.

2. Анализ функционирования и перспективы ломбардной деятельности

2.1. Эффективность деятельности ООО «Ломбард-Кристалл

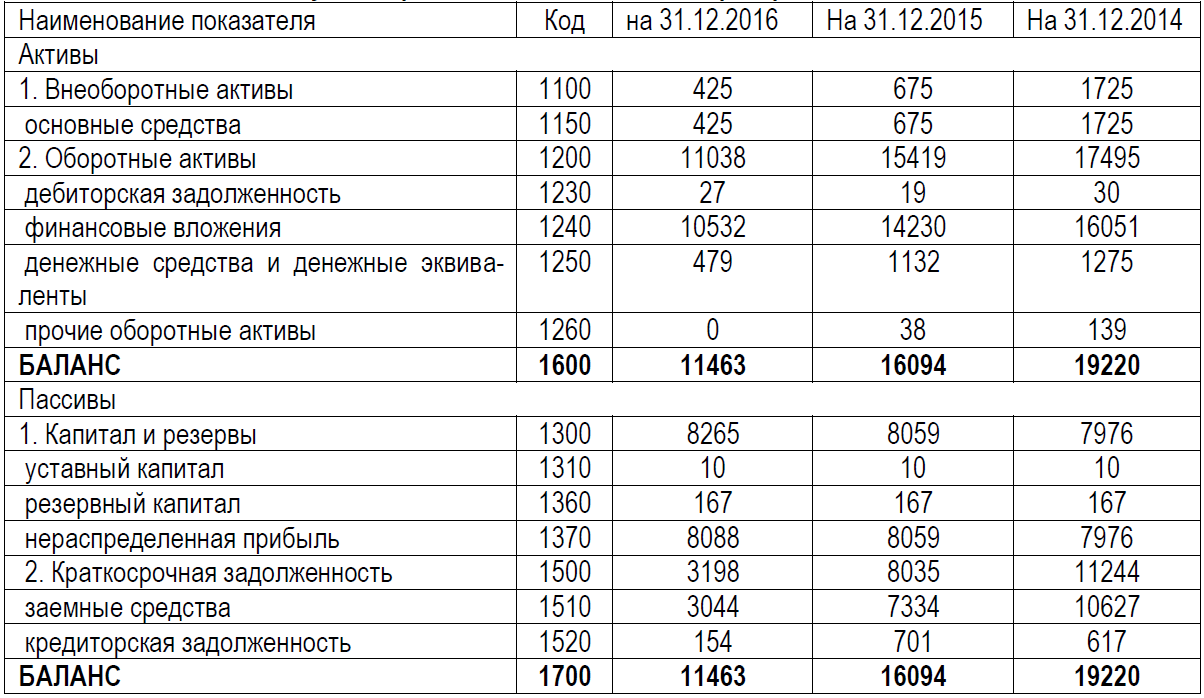

Факторами внешней среды, стимулирующей развитие ломбардного бизнеса, являются: снижение денежных доходов населения в периоды финансовых кризисов, уменьшение доступности банковского кредита, ухудшение финансового состояния и отзыв лицензий коммерческих банков. К внутренним факторам относятся: предельно упрощенная по времени документальному оформлению процедура получения займа, предоставление займа независимо от цели, свобода клиента от обязательств перед кредитором, гибкие сроки предоставления займа, пересчет процентной ставки по дням, право на льготный месячный срок. Следовательно, для работоспособности, перспективности и исключение признаков банкротства ломбарды должны проводить анализ своего финансового состояния. Рассмотрим порядок проведения экспресс-анализа финансового состояния ломбарда на примере данных ООО «Ломбард-Кристалл». Источником информации для проведения анализа служит бухгалтерский баланс. Выписка из бухгалтерского баланса ООО «Ломбард-Кристалл» по состоянию на 2016 год представлена в табл. 2.1.

Таблица 2.1

Бухгалтерский баланс ООО «Ломбард-Кристалл» за 2016 г.

Наибольшее распространение по применению в практике экспресс-анализа находят показатели финансовой устойчивости, платежеспособности и рентабельности (прибыльности).

Финансовая устойчивость организации характеризуется коэффициентом автономии, рассчитаем данный коэффициент для ООО «Ломбард-Кристалл»:

КАВТ2014 = 7976 / 19220 = 0,415;

КАВТ2015 = 8059 / 16094 = 0,501;

КАВТ2016 = 8265 / 11463 = 0,721.

Предельное значение коэффициента автономии составляет 0,5 и более. Как видим, в данном случае значение данного коэффициента в 2014 году ниже нормы. Однако наблюдается положительная динамика в увеличении коэффициента автономии, что свидетельствует об улучшении финансовой устойчивости, стабильности и независимости от внешних кредиторов, увеличению инвестиционной привлекательности ООО «Ломбард-Кристалл» в 2015-2016гг.

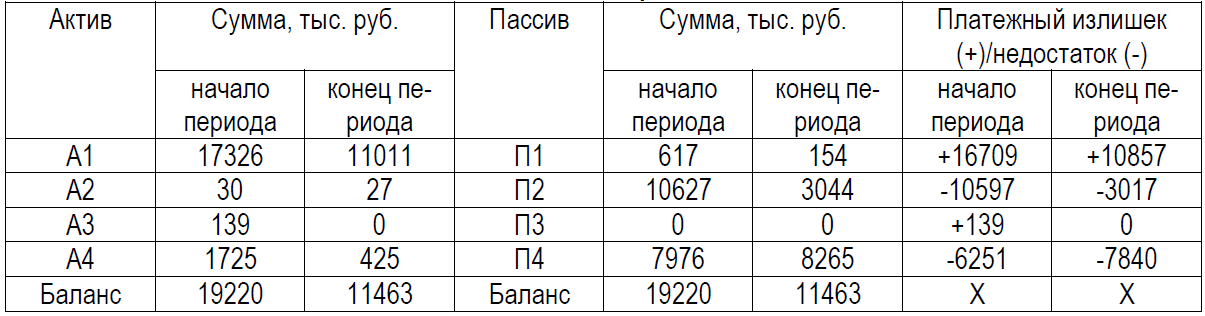

Платежеспособность предприятия характеризуется показателями ликвидности баланса и коэффициентами ликвидности. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

В зависимости от степени ликвидности активы ООО «Ломбард-Кристалл» разделяются на следующие группы:

1) Наиболее ликвидные активы

А1=Ф(1240)+Ф(1250)

А12014 = 16051 + 1275 = 17326;

А12015 = 14230 + 1132 = 15362;

А12016 = 10532 + 479 = 11011.

2) Быстро реализуемые активы

А2=Ф(1230)

А22014 = 30;

А22015 = 19;

А22016 = 27.

3) Медленно реализуемые активы

А3=Ф(1210)+Ф(1220)+Ф(1260)

А32014 = 139;

А32015 = 38;

А32016 = 0.

4) Трудно реализуемые активы

А4=Ф(1100)

А42014 = 1725;

А42015 = 675;

А42016 = 425.

Пассивы баланса будут представлены следующим образом (по степени срочности их оплаты):

1) Наиболее срочные обязательства

П1=(Ф1520)

П12014 = 617;

П12015 = 701;

П12016 = 154.

2) Краткосрочные пассивы

П2=Ф(1510)+Ф(1550)

П22014 = 10627;

П22015 = 7334;

П22016 = 3044.

3) Долгосрочные пассивы

П3=Ф(1400)+Ф(1530)+Ф(1540)

П32014 = 0;

П32015 = 0;

П32016 = 0.

4) Постоянные пассивы

П4=Ф(1300)

П42014 = 7976;

П42015 = 8059;

П42016 = 8265.

Для определения ликвидности баланса следует сопоставить итоги приведенных выше групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место в совокупности следующие соотношения:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

По данным ООО «Ломбард-Кристалл»:

- в 2014 г.: 17326≥617; 139≤10627; 139≥0; 1725≤7976;

- в 2015 г.: 15362≥701; 38≤7334; 38≥0; 675≤8059;

- в 2016 г.: 11011≥154; 27≤3044; 0≥0; 25≤8265.

Вторые неравенства за весь анализируемый период имеют противоположный знак от зафиксированного в оптимальном варианте, предприятие не может рассчитывать по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами, таким образом, ликвидность баланса отличается от абсолютной.

Более наглядно анализ ликвидности баланса предприятия представлен в таблице покрытия (табл. 2.2).

Таблица 2.2

Таблица покрытия

Высокие значения показателей наиболее ликвидных активов по сравнению с наиболее срочными обязательствами позволяют предположить, что в анализируемом периоде ООО «Ломбард-Кристалл» располагало достаточным объемом средств для обеспечения своих обязательств. Сопоставление итогов первой группы по активу и пассиву отражает соотношение текущих платежей и поступлений. Сравнение итогов второй группы по активу и пассиву показывают тенденцию увеличения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем.

Таким образом, баланс исследуемой организации нельзя назвать абсолютно ликвидным в силу того, что нет быстро реализуемых активов для покрытия краткосрочных пассивов. Это характеризуется особенностью видом осуществляемой деятельности организации – выдача краткосрочных займов под залог движимого имущества, а также условием предоплаты с контрагентами по реализации невостребованного имущества. Положительным является то, что предприятия располагает наиболее ликвидными средствами для погашения наиболее срочных обязательств.

Сопоставление ликвидных средств и обязательств позволяет также вычислить следующие показатели:

- текущая ликвидность организации: ТЛ=(А1+А2)-(П1+П2)

ТЛ2014 = (17326 + 30) − (617 + 10627) = 6112;

ТЛ2015 = (15362 + 19) − (701 + 7334) = 7346;

ТЛ2016 = (11011 + 19) − (154 + 3044) = 7832.

Коэффициенты текущей ликвидности за все рассматриваемые года больше единицы, что свидетельствует о платежеспособности организации на ближайший к рассматриваемому моменту промежуток времени.

- перспективная ликвидность: ПЛ=А3-П3

ПЛ2014 = 139 − 0 = 139;

ПЛ2015 = 38 − 0 = 38;

ПЛ2016 = 0 − 0 = 0.

ООО «Ломбард-Кристалл» является платежеспособным предприятием и по коэффициенту перспективной ликвидности.

Для комплексной оценки ликвидности баланса в целом рассчитаем показатель общей ликвидности:

Л =(А1 + 0,5 х А2 + 0,3 х А3) / (П1 + 0,5 х П2 + 0,3 х П3)

Л2014 = 17326+0,5 х 30+0,3 х 139

617+0,5 х 10627+0,3 х 0 = 2,931;

Л2015 = 15362+0,5 х 19+0,3 х 38

701+0,5 х 7334+0,3 х 0= 3,522;

Л2016 = 11011+0,5 х 19+0,3 х 0

154+0,5 х 3044+0,3 х 0= 6,575.

Наблюдается положительная тенденция увеличения показателя общей ликвидности, что свидетельствует об улучшении финансовой ситуации в организации с позиции ее ликвидности.

Коэффициент абсолютной ликвидности

КАбсЛ = Ф(1240) + Ф(1250) / Ф(1510) + Ф(1520) + Ф(1550)

КАбсЛ2014 = 16051+1275 / 10627+617 = 1,541;

КАбсЛ2015 = 14230+1132 / 7334+701 = 1,912;

КАбсЛ2016 = 10532+479 / 3044+154 = 3,443.

Значения коэффициента абсолютной ликвидности выше придельных норм (0,2-0,5) за анализируемый период, таким образом, организация не сможет немедленно погасить всю часть краткосрочных заемных обязательств.

Коэффициент быстрой ликвидности

КБЛ = Ф(1230) + Ф(1240) + Ф(1250) + Ф(1260) / Ф(1510) + Ф(1520) + Ф(1550)

КБЛ2014 = 30+16051+1275+139 / 10627+617 = 1,556;

КБЛ2015 = 19+14230+1132+38 / 7334+701 = 1,919;

КБЛ2016 = 27+10532+479 / 3044+154 = 3,452.

Значение коэффициента быстрой ликвидности за 2014-2016 гг. больше 0,5, что соответствует оптимальному значению.

Коэффициент текущей ликвидности

КТЛ = Ф(1200) / Ф(1510) + Ф(1520) + Ф(1550)

КТЛ2014 = 17495 / 10627+617 = 1,556;

КТЛ2015 = 15419 /7334+701 = 1,919;

КТЛ2016 = 11038 3044+154 = 3,452.

Коэффициент текущей ликвидности за анализируемый период выше предельного значения (КТЛ > 1), что показывает наличие возможности погашения текущих обязательств при реализации всех оборотных активов.

Вышесказанное позволяет сделать вывод о том, что финансовое состояние ООО «Ломбард-Кристалл» на основе экспресс-анализа по данным бухгалтерского баланса является достаточно устойчивым, платежеспособным и ликвидным. Таким образом, показатели всего одной формы бухгалтерской отчетности позволяют оценить имущественное и финансовое состояние предприятия и на основе этих результатов строить прогнозы по рискам банкротства и финансовой неустойчивости организации в будущих периодах.

2.2. Проблемы и перспективы ломбардной деятельности

Одной из проблем в ходе формирования рынка услуг ломбардов на уровне современного мегаполиса считается нехватка информационной базы о совокупности экономических, организационных и правовых отношений. Таким образом, проведение исследований в области развития услуг ломбардов, разработка основ формирования и развития рынка услуг ломбардов в условиях рецессии и кризиса является актуальной научной проблемой, имеющей большое значение.

В ближайшей перспективе аналитики не торопятся делать положительные прогнозы в отношении роста или хотя бы стабилизации доходов населения[22].

Рост спроса на услуги ломбардов, по мнению аналитика IFC Markets Дмитрия Лукашова, подчеркивает глубину кризиса в экономике, когда население вынуждено искать альтернативные источники пополнения семейных бюджетов. Однако услуги ломбардов дают только ложную надежду на выживание. Сдавая ценные вещи, люди рассчитывают в скором времени выкупить их. Но в большинстве случаев это удается немногим, несмотря на привлекательный процент годовых. При таком положении вещей возникает законный вопрос: Что же так вынуждает граждан использовать ломбардные услуги взамен банковских? Дело во многом обусловлено тем, что банки ужесточают требования к своим заемщикам, поэтому для граждан ломбарды стали единственной возможностью получить заем. Известно, что ломбарды всегда берут что-то в залог и в большинстве случаев, не предъявляют никаких требований к своим заемщикам[23].

Соответственно для многих граждан ломбарды стали, по сути, единственной возможностью получить заем. Фактически, произошло замещение банковских услуг кредитованием в ломбардах[24].

По мнению гендиректора «Объединенного ломбарда» Дмитрия Терентьева, невозможно не оценить объем рынка ломбардов. У них в отличие от банков довольно короткие кредиты, примерно до двух месяцев, поэтому обороты очень высокие. Так например, объем кредитования в 2008 году составил около 1 млрд долларов. В 2007 году объем кредитования вырос на 15-20% и составил около 1,2 млрд долларов. Одним из свойств ломбардов в период кризиса является уменьшение социальной напряженности, так как они удовлетворяют спрос различных слоев населения, выдавая фактически денежную массу, и, таким образом, порождая новый спрос на товары и услуги. Однако этот спрос будет соответствовать кризисной ситуации в экономике. Иначе говоря, выбирая между покупкой предметов роскоши и первой необходимости, преимущество будет отдано последним. Можно сделать вывод, что увеличение спроса на товары подобным образом будет носить условный характер. Согласно законам экономической теории, чем выше доход, тем выше потребности. Данную ситуацию можно было бы назвать парадоксом – понижение доходов население вызывает повышение спроса на продукцию отдельных категорий, посредством ломбардных займов.

В отношении этих экономических институтов наблюдается интереснейшая тенденция. По результатам маркетинговых исследований Национальной Ассоциации ломбардов, около 40% населения развитых стран не имеют банковских счетов, в результате чего приходится обращаться к ломбардным услугам. Для развивающихся стран показатель спроса на услуги организаций выдающих займы (кроме банков) гораздо выше[25].

Однако ломбарды это своеобразный тип организации, совершающий большое количество нарушений. К одному из таких относится несвоевременная сдача отчетности, за что Центральный Банк России от 31.10.14 начал регулировать их деятельность. На банковском форуме в Сочи были объявлены новые требования к квалификации ломбардных собственников. В список требований вошли следующие: отсутствие судимости; непричастность к банкротству; активы организации должны превышать 30 млн. руб.; организации не должны привлекаться к административной ответственности и т.д.

После вышеописанных нововведений у работников и руководств этих организаций возникло огромное количество вопросов к ЦБ в особенности относительно правил и форм заполнения отчетности, однако ЦБ анонсировал точные указания лишь за день до завершения приема этих отчетностей. Таким образом, огромному количеству ломбардов пришлось заплатить штраф в размере от 500 до 700 тысяч руб., что составило примерно 0,02 доли от стоимости активов организации, установленной согласно ЦБ. В результате большая часть ломбардов просто разорилась, так как при такой сумме выплат невозможно дальше продолжать эту деятельность.

Несмотря на неустойчивое положение ломбардов в отношении документации, они пользуются достаточно высоким спросом на рынке.

Как было выше отмечено, при получении ссуды они не предъявляют высоких требований своим клиентам.

Детализируя мотивы граждан в отношении частоты пользования услуг ломбардов, можно заметить, следующие преимущества:

1) не требуется предоставление каких-либо документов,

описывающих стабильное финансовое положение клиентов (ссуды здесь выдаются под залог движимого имущества);

2) ломбард готов срочно предоставить финансовые средства клиенту, в отличие от банка;

3) не требуется оформление кредитного договора, оценки финансового состояния, а также рассмотрения вопроса о предоставлении ссуды;

4) количество времени для предоставления займа в ломбарде займет не более одного часа.

Как и у каждого финансового института, у ломбардов имеются и недостатки. Среди таких мы выделяем превосходство процентных ставок по выданным ссудам над банковскими. Можно сказать, что услуги банковских и небанковских кредитных организаций нацелены на образования разных категорий, то есть физическим лицам выгоднее брать ссуды в ломбарде, в то время как юридическим в банке (займы более длительного срока).

По мнению Михаила Унксова, совладельца сети «Ваш ломбард», «Кризисные периоды для ломбардов очень опасны. Возникает затоваривание золотом». Согласно Унксову, ломбарды буквально переполнены золотыми изделиями, так как стремительно беднеющее населения просто перестает выкупать заложенные вещи.

К одному из самых серьезных кризисных периодов можно отнести 1994-1995 гг., и за все время существования его сети ломбардов он не закрыл ни одного из них. В 1993 году открылся первый ломбард будущей сети «Ваш ломбард», который завоевывал рынок клиентов следующим способом – «Госструктура была косной, а тут хозяин-барин, – рассказывает Унксов. – Мы сразу начали выдавать людям в 1,5 раза больше денег под меньшие проценты». Возникает вопрос, откуда были взяты деньги на открытие первого ломбарда? Они взял кредит в банке «Хованский», который до сих пор является основным его кредитором[26].

Согласно статистике спроса различных слоев населения на услуги ломбардов, 80% населения составляет средний класс, 10% малый бизнес, 7% малообеспеченные и пенсионеры, и всего 3% клиенты одного визита.

Так как существенную долю ломбардных клиентов составляет средний класс, можно предположить, что их доходы покрывают самые необходимые расходы, направленные лишь на выживание. В такой ситуации доля сбережений граждан может составлять 0% от общего количества доходов, однако наблюдается иная тенденция распределения доходов и относительно сбережений. В качестве примера мы приводим доход гражданина, составляющий 100% и расход в 120%. Здесь наблюдается долг -20%[27].

Известно, что состояние бюджета любого государства очень легко сравнить с доходом отдельного гражданина данной страны. Так, рассмотрим довольно распространенный случай, в котором гражданин является работающим пенсионером, обеспечивающим семью, состоящую из четырех человек. Доходы этого человека в среднем составляют около 20-30 тыс. рублей, а пенсия 7 тыс. руб. С учетом сложившейся кризисной ситуации, расходы составляют 36987 руб. Таким образом, размер сбережений находится примерно в промежутке от 0 до 13 руб.

Cледовательно, этот человек вполне в состоянии прожить жизни, однако возникает законный вопрос: Во сколько ему обойдутся ритуальные услуги после его смерти? По данным ЗАО «Ритуал» средняя стоимость таковых составляет примерно 60000 рублей. В данном случае родственники этого гражданина будут вынуждены обратиться к ломбардным услугам.

Вероятность выкупа заложенных вещей предположительно составит около 0,1-0,2 от единицы. То есть, как было выше отмечено словами Михаила Унксова, – «… В ломбардах возникает затоваривание золотом, которое некому продавать». Отмечено, что надежда на выкуп заложенных вещей, которую дают ломбарды, ложна. Эти надежды в большинстве случаев оказываются неоправданными.

Из вышесказанного возникает исходная аксиома сущности ломбардов. Самым главным человеком ломбарда является так называемый товаровед. В его обязанности входит не только грамотная оценка изделий на глаз, с помощью надпилов и реагентов, позволяющих выявить фальшивку, но и угадывание мотивов клиента относительно вероятности выкупа заложенного изделия в будущем.

«У товароведа своя клиентская база, некоторые люди приходят не в тот или иной ломбард, а к тому или иному человеку», – говорит Александр Тарасов, директор департамента продвижения ювелирной сети «585/Золотой», которой также принадлежит сеть одноименных ломбардов.

Товароведам помогает специальная программа, которая позволяет оценить стоимость изделий несколько выше ее натуральной, таким образом, их зарплата немного превосходит зарплату обычного продавца[28].

Согласно этой программе осуществляется мониторинг нескольких аспектов. Вот основные из них: состояние закладываемого изделия (царапины, вмятины, и т.д.); конъюнктурность (популярность изделия, позволяющее быстрее его продать); кредитная история (клиенту, не выкупающему заложенные изделия, дают меньше денег).

Известно, что ломбарды имеют свою специфическую структуру. Так, заложенные ювелирные изделия содержат в специальном хранилище, огороженном и обложенном особым каркасом, блоками и кирпичом. Для грабителя будет возможно разрезать блоки болгаркой, но наткнувшись на прут, он повредит лезвие. Еще одной специфической особенностью охранной системы ломбардов является невозможность оставить хранилище незапертым. Иначе говоря, это так называемая система задержки. Согласно М.Унксову: «Входная дверь открывается через минуту после поворота ключа (секунды отсчитываются на табло), следующая – через 3 минуты, дверь в хранилище – через пять. За это время сумеет приехать поднятая по тревоге охрана. За 20 лет работы «Ваш ломбард» ограбили только один раз»[29].

В отношении золота, которое хранится в ломбарде, можно сказать, что какую-то часть нераспроданных остатков отвозят в специальные магазины с большими витринами, остальное продают ювелирным заводам на лом.

Как и многие другие отрасли, ломбардный бизнес составляет фактически отдельную отрасль, существующую во многом благодаря конкуренции и сотрудничеству с другими им подобными. По словам Николая Боброва, создателя межрегиональной сети ломбард: «В 90-е гг. ставка доходила до 20% в месяц, а перед кризисом была хорошая ценовая война,– вспоминает Бобров. – Ставки падали до 2-5%. Потом оценки рынка стали более пессимистичными, в том числе из-за усиления госрегулирования, а два года назад началось падение цен на золото. Ставки откатились к 12-15%». Сейчас в сети «Ваш ломбард» средняя ставка –13% ежемесячно.

Однако спустя какое-то время выяснилось, что ценовую войну развязал сам Бобров в тот момент, когда только входил на рынок. Он основал в Петербурге свою сеть – «Объединенный ломбард». Уже через год он открывает ломбарды в Москве под брендом «Столичный». В 2008 году Бобров решил применить известную стратегию по захвату рынка, которая потерпела неудачу. Он снизил ставку до 5%, вследствие чего его ломбард начал демпинговать, при очень маленькой, на тот момент, доле рынка в Москве. Как говорит Бобров, планировалось вложить 3-4 млрд.рублей и захватить 30-40% российского рынка, но не нашлось инвестора[30].

Как было выше отмечено «ахиллесовой пятой» ломбардов является состояние отчетности и своевременность ее подачи, что обусловлено исключительно культурой бухгалтеров. Для бухгалтера прагматический интерес представляет работа в банке, нежели в ломбарде. Почему? Ответ очевиден: банковская зарплата в 5 раз выше, чем в ломбарде, при том, что требования абсолютно идентичны. Кроме того, штраф за бухгалтерскую ошибку начинается от 500 тыс. руб., что вполне можно было бы сравнить с годовым оборотом небольшого ломбарда.

Для того, чтобы ломбардная деятельность развивалась, необходимо осуществлять комплекс мер, направленных на поддержание существенной их доли на рынке. Среди подобных мер можно выделить:

- государственную поддержку финансирования деятельности муниципальных (государственных) ломбардов;

- безвозмездное предоставление помещений в районах массовой жилой застройки;

- пересмотр Общероссийского классификатора услуг населению (ОКУН) - раздела «Услуги ломбардов»;

- популяризация услуг ломбардов; расширение ранжирования изделий к приему в залог, включая транспортные средства граждан (автомобили);

- проведение специальных семинаров, научно-практических конференций специалистами ломбардного бизнеса, по разрешению особых проблем, имеющих место в деятельности ломбардных предприятий;

- организация системы переподготовки кадров и повышения квалификации для предприятий, оказывающих ломбардные услуги;

- финансовая поддержка за счет средств на поддержку малого предпринимательства и внебюджетных фондов;

- предоставление муниципальных площадей в аренду предприятиям, оказывающим услуги ломбардов;[31]

Эти потенциальные действия могли бы укрепить деятельность ломбардов в России, а также реорганизовать принципиальные их функции, которые могут привести к нежелательным последствиям.

В настоящее время экономика нашей страны претерпевает существенные изменения, связанные с экономической и политической ситуацией во всем мире. За последние несколько лет произошли события, которые стали радикальными реорганизаторами и преобразователями настоящего социума. Основной злободневной темой на повестке дня стала самодостаточность Российской Федерации.

Среди ключевых аспектов, принятых к исполнению правительство страны рассматривает следующие проблемы: импортозамещение, во многом связанное с продовольственным эмбарго; преобладание доли импортного оборудования в сельском хозяйстве страны; долларовая зависимость (несмотря на глобальный характер этого вопроса, в нашем государстве эта проблема стала ощущаться достаточно сильно в момент резкой девальвации рубля – декабрь 2014 года); развитие терроризма и радикальных группировок (этот вопрос хотя и носит глобальный характер, однако, как считают эксперты, представляет особенную опасность для России); вопрос Иранской Ядерной Программы и отношений России с США в этом отношении[32].

Все эти события и факторы оказали существенное влияние на бизнес в целом, но, пожалуй, не на ломбардный бизнес. Как известно, с началом оттока капиталов в 2014 году, возник также и отток иностранных инвестиций в бизнес. Однако ломбарды стали только процветать за счет уменьшения спроса на услуги банков, требующих соответствие большому количеству выдвигаемых ими критериев. Таким образом, можно сказать, что в силу постоянного наличия определенных слоев населения, среди которых ломбардные услуги пользуются особой популярностью (преимущественно средний класс), и частотой повторяемости фаз экономического развития – рецессия и кризис – ломбардный бизнес можно было бы назвать «непотопляемым». История развития и современное состояние ломбардной отрасли в мире показывают, что ломбарды еще имеют большие перспективы и играют немаловажную роль в экономике любой страны.

Заключение

Известно что, первые казенные ломбарды были открыты в 1772 году в Москве и Санкт-Петербурге. А уже в 1840 году в Петербурге начал функционировать частный ломбард – компания для хранения и заклада разных товаров и движимости. В советский период сложился отрицательный имидж ломбарда, связанный с маленькими кредитами и огромными очередями. В результате чего происходило превышение спроса над предложением ломбардных услуг и уменьшение заинтересованности сотрудников в качественной работе, что неизбежно сказывалось на качестве работы с клиентами[33].

Однако в 90-ых гг. в России интерес частного капитала к ломбардному бизнесу заметно возрос, что также сказалось на работе с клиентами – значительно повысилось качество обслуживания. Сегодня ломбарды высокотехнологичные учреждения, не уступающие банкам в отношении обслуживания клиентов. Кроме того ломбарды распространены практически во всем мире особенно в развитых странах с высоким уровнем жизни.

Заметим, что по Федеральному закону от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» ломбарды не отнесены к микрофинансовым организациям, а свою работу осуществляют только в соответствии с положениями Федерального закона от 19.07.2007 № 196-ФЗ «О ломбардах». В РФ регулирование деятельности ломбардов возложено на Банк России.

Сделан вывод о том, что ломбарды, будучи исторически институциональной формой ростовщического капитала, в современном мире являются одной из разновидностей финансовых организаций, которые в среднем за длительный период времени получают обычную норму прибыли на вложенный капитал. Механизмом регулирования прибыльности в ломбардной деятельности служит внутри- и межотраслевая конкуренция. В этом плане ломбарды нельзя считать экономическим институтом, генерирующим владельцам сверхприбыль. Важными финансово-экономическими показателями, характеризующими работу ломбардов, считаются средний срок займа (фактическое количество дней нахождения денег у заемщика), средняя сумма займа, процент невыкупа вещей, средний срок реализации вещей. Магистральным направлением в ломбардной деятельности в России становится процесс вытеснения единичных ломбардов сетевыми, что приведет к снижению процентных ставок по потребительским займам, выдаваемым ломбардами. Это повлечет сокращение количества подобных учреждений в РФ и централизацию капитала в данной сфере.

Список использованной литературы

- Абакумова М.Н. Российские ломбарды: Каждый сам за себя и Центробанк против всех. Золотое дно // Ломбарды Журнал РБК – март– 2015 г, с 55-59.

- Алексеева Д.Г., Пыхтин С.В. Правовое положение ломбардов. URL: https://www.lawmix.ru/bux/48061.

- Головенко С.М. Обращение взыскания на заложенное в ломбард имущество // Актуальные проблемы гуманитарных и естественных наук. 2015. № 4. С. 218–220.

- Дикий А.П., Дикая Е.С. Оценка внутреннего контроля деятельности ломбарда // Наука и Мир. 2014. Т. 2. № 3. С. 46–48.

- Диркова Е.Ю. Специфика учета в ломбардах // Налоговая политика и практика. 2016. № 5. С. 56–60.

- Донченко М. Потенциал ломбарда в развитии рынка розничного кредита // РИСК: Ресурсы, информация, снабжение, конкуренция. 2015. № 2. С. 436–437.

- Дьяченко Г.Н. «Тонкости» принципа пропорции при отступном в ломбарде // Представительная власть – XXI век: законодательство, комментарии, проблемы. 2014. № 6. С. 66–70.

- Евтеев М.И. Договорно-правовые средства регулирования ломбардной деятельности // Гражданское право. 2012. № 2. С. 39–42.

- Кризис помог ломбардам выйти в лидеры сферы услуг; [Электронный ресурс] / Режим доступа: http://www.rbc.ru/economics/30/09/2015/560bf4ef9a7947bd0dcc7d8a

- Подсевалова Е.Н. Особенности организации налогового учета в ломбардах // Сервис в России и за рубежом. 2015. № 1. С. 180–184.

- Прилуцкий А.М. Понятие ломбарда и основные требования, предъявляемые к осуществляемой ломбардом деятельности // Российская наука и образование сегодня: проблемы и перспективы. 2015. № 1. URL: http://роснаука.орг/assets/prilutskiy_am.pdf.

- Реферат – Деятельность ломбардов как специфических кредитных учреждений; [Электронный ресурс] / Режим доступа: http://hoope.ru/dlyashkolnika/deyatelnost-lombardov-kak-spetsificheskih-kreditnyh-uchrezhdenii/

- Рыбалов А.О. Особенности залога в ломбарде // Московский юрист. 2016. № 3. С. 98–103.

- Семейкина Н.М., Кондратьева О.Д., Толстиков Л.В. Ломбард как особый вид предпринимательской деятельности урбанизированных территорий // Известия вузов. Инвестиции. Строительство. Недвижимость. 2012. № 1. С. 12–17.

- Соколов Ю.В. Проблемы защиты прав граждан при передаче движимых вещей в ломбард по договору залога вещей в ломбард // Безопасность бизнеса. 2014. № 2. С. 20–22.

- Сухарев А.Н. Золото: экономические и финансовые идеи теоретического анализа. Тверь: Тверской государственный университет, 2015. 126 с.

- Сычева И.Л. Ломбард и в кризис поможет // Казанская наука. 2016. № 9. С. 349–353.

- Федорова С.В., Федоров К.И. Небанковские формы потребительского кредитования в условиях финансового кризиса // Теория и практика сервиса: экономика, социальная сфера, технологии. 2015. № 2. С. 158–165.

- Формирование услуг ломбардов в крупном городе тема диссертации по экономике, полный текст автореферата; [Электронный ресурс] / Режим доступа: http://economy-lib.com/formirovanie-uslug-lombardov-v-krupnom-gorode

- Хафизов Р.И. К вопросу о совершенствовании гражданско-правового регулирования деятельности ломбардов в Российской Федерации // Пробелы в российском законодательстве. 2016. № 2. С. 172–173.

- Цымбал А.А. Правовое регулирование установления суммы займа заемщика в ломбарде // Современное право. 2015. № 11. С. 110–111.

- Цымбал А.А. Правовой статус ломбарда в Российской Федерации // Современное право. 2015. № 5. С. 79–81.

- Lewison M. Conflicts of Interest? The Ethics of Usury // Journal of Business Ethics. 1999. Vol. 22. P. 327–339.

-

Рыбалов А.О. Особенности залога в ломбарде // Московский юрист. 2016. № 3. С. 98–103. ↑

-

Прилуцкий А.М. Понятие ломбарда и основные требования, предъявляемые к осуществляемой ломбардом деятельности // Российская наука и образование сегодня: проблемы и перспективы. 2015. № 1. URL: http://роснаука.орг/assets/prilutskiy_am.pdf. ↑

-

Дьяченко Г.Н. «Тонкости» принципа пропорции при отступном в ломбарде // Представительная власть – XXI век: законодательство, комментарии, проблемы. 2014. № 6. С. 66–70. ↑

-

Головенко С.М. Обращение взыскания на заложенное в ломбард имущество // Актуальные проблемы гуманитарных и естественных наук. 2015. № 4. С. 218–220. ↑

-

Алексеева Д.Г., Пыхтин С.В. Правовое положение ломбардов. URL: https://www.lawmix.ru/bux/48061. ↑

-

Дьяченко Г.Н. «Тонкости» принципа пропорции при отступном в ломбарде // Представительная власть – XXI век: законодательство, комментарии, проблемы. 2014. № 6. С. 66–70. ↑

-

Кризис помог ломбардам выйти в лидеры сферы услуг; [Электронный ресурс] / Режим доступа: http://www.rbc.ru/economics/30/09/2015/560bf4ef9a7947bd0dcc7d8a ↑

-

Головенко С.М. Обращение взыскания на заложенное в ломбард имущество // Актуальные проблемы гуманитарных и естественных наук. 2015. № 4. С. 218–220. ↑

-

Донченко М. Потенциал ломбарда в развитии рынка розничного кредита // РИСК: Ресурсы, информация, снабжение, конкуренция. 2015. № 2. С. 436–437. ↑

-

Рыбалов А.О. Особенности залога в ломбарде // Московский юрист. 2016. № 3. С. 98–103. ↑

-

Рыбалов А.О. Особенности залога в ломбарде // Московский юрист. 2016. № 3. С. 98–103. ↑

-

Головенко С.М. Обращение взыскания на заложенное в ломбард имущество // Актуальные проблемы гуманитарных и естественных наук. 2015. № 4. С. 218–220. ↑

-

Формирование услуг ломбардов в крупном городе тема диссертации по экономике, полный текст автореферата; [Электронный ресурс] / Режим доступа: http://economy-lib.com/formirovanie-uslug-lombardov-v-krupnom-gorode ↑

-

Федорова С.В., Федоров К.И. Небанковские формы потребительского кредитования в условиях финансового кризиса // Теория и практика сервиса: экономика, социальная сфера, технологии. 2015. № 2. С. 158–165. ↑

-

Рыбалов А.О. Особенности залога в ломбарде // Московский юрист. 2016. № 3. С. 98–103. ↑

-

Семейкина Н.М., Кондратьева О.Д., Толстиков Л.В. Ломбард как особый вид предпринимательской деятельности урбанизированных территорий // Известия вузов. Инвестиции. Строительство. Недвижимость. 2012. № 1. С. 12–17. ↑

-

Сычева И.Л. Ломбард и в кризис поможет // Казанская наука. 2016. № 9. С. 349–353. ↑

-

Федорова С.В., Федоров К.И. Небанковские формы потребительского кредитования в условиях финансового кризиса // Теория и практика сервиса: экономика, социальная сфера, технологии. 2015. № 2. С. 158–165. ↑

-

Хафизов Р.И. К вопросу о совершенствовании гражданско-правового регулирования деятельности ломбардов в Российской Федерации // Пробелы в российском законодательстве. 2016. № 2. С. 172–173. ↑

-

Сычева И.Л. Ломбард и в кризис поможет // Казанская наука. 2016. № 9. С. 349–353. ↑

-

Прилуцкий А.М. Понятие ломбарда и основные требования, предъявляемые к осуществляемой ломбардом деятельности // Российская наука и образование сегодня: проблемы и перспективы. 2015. № 1. URL: http://роснаука.орг/assets/prilutskiy_am.pdf. ↑

-

Кризис помог ломбардам выйти в лидеры сферы услуг; [Электронный ресурс] / Режим доступа: http://www.rbc.ru/economics/30/09/2015/560bf4ef9a7947bd0dcc7d8a ↑

-

Донченко М. Потенциал ломбарда в развитии рынка розничного кредита // РИСК: Ресурсы, информация, снабжение, конкуренция. 2015. № 2. С. 436–437. ↑

-

Головенко С.М. Обращение взыскания на заложенное в ломбард имущество // Актуальные проблемы гуманитарных и естественных наук. 2015. № 4. С. 218–220. ↑

-

Дикий А.П., Дикая Е.С. Оценка внутреннего контроля деятельности ломбарда // Наука и Мир. 2014. Т. 2. № 3. С. 46–48. ↑

-

Семейкина Н.М., Кондратьева О.Д., Толстиков Л.В. Ломбард как особый вид предпринимательской деятельности урбанизированных территорий // Известия вузов. Инвестиции. Строительство. Недвижимость. 2012. № 1. С. 12–17. ↑

-

Хафизов Р.И. К вопросу о совершенствовании гражданско-правового регулирования деятельности ломбардов в Российской Федерации // Пробелы в российском законодательстве. 2016. № 2. С. 172–173. ↑

-

Алексеева Д.Г., Пыхтин С.В. Правовое положение ломбардов. URL: https://www.lawmix.ru/bux/48061. ↑

-

Абакумова М.Н. Российские ломбарды: Каждый сам за себя и Центробанк против всех. Золотое дно // Ломбарды Журнал РБК – март– 2015 г, с 55-59. ↑

-

Абакумова М.Н. Российские ломбарды: Каждый сам за себя и Центробанк против всех. Золотое дно // Ломбарды Журнал РБК – март– 2015 г, с 55-59. ↑

-

Федорова С.В., Федоров К.И. Небанковские формы потребительского кредитования в условиях финансового кризиса // Теория и практика сервиса: экономика, социальная сфера, технологии. 2015. № 2. С. 158–165. ↑

-

Семейкина Н.М., Кондратьева О.Д., Толстиков Л.В. Ломбард как особый вид предпринимательской деятельности урбанизированных территорий // Известия вузов. Инвестиции. Строительство. Недвижимость. 2012. № 1. С. 12–17. ↑

-

Головенко С.М. Обращение взыскания на заложенное в ломбард имущество // Актуальные проблемы гуманитарных и естественных наук. 2015. № 4. С. 218–220. ↑

- Годовой бухгалтерский отчет: содержание и порядок составления (Экономическая сущность бухгалтерского баланса и его значение в системе финансовой отчетности)

- Аналитический обзор развития технологий Интернета. Проблемы и перспективы развития сети

- Разработка автоматизированной информационной системы услуги перевозок сотрудников и транспортной доставки заказов организации

- ОПИСАНИЕ ФИЗИЧЕСКИХ ОСНОВ ВОЗНИКНОВЕНИЯ ТЕХНИЧЕСКОГО КАНАЛА УТЕЧКИ РЕЧЕВОЙ ИНФОРМАЦИИ И МЕТОДА РАСЧЕТА СЛОВЕСНОЙ РАЗБОРЧИВОСТИ

- Разработка и проектирование базы данных в Microsoft SQL Server

- Виды договоров в сфере права интеллектуальной собственности, их классификации и применение

- «Роль мотивации в поведении организации»(Теоретические аспекты мотивации трудового поведения в организации)

- Влияние организационной культуры на проектную деятельность)

- Маркировка и упаковка товаров (отдельных групп и видов), значимость и пути ее улучшения

- Права человека

- Организация обслуживания туристских групп в гостинице "ВЕГА ИЗМАЙЛОВО"

- Технология разработки программы лояльности к гостям на примере Марриотт роял аврора