Анализ денежных средств предприятия (Основные понятия, роль и задачи учета движения денежных средств)

Содержание:

Введение

Денежные средства – это самая ликвидная часть текущих активов, которые являются основой оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, валютных, депозитных и специальных счетах в банках.

Правильное распределение денежных потоков является одним из ключевых факторов эффективной работы предприятия. Происходит это благодаря повышению оборачиваемости денежных средств, путем снижения продолжительности производственного цикла, составления правильных прогнозов о движении денег, и более рациональному использованию собственных и заемных денежных средств.

Таким образом, результативность работы предприятия зависит полностью от правильной организации системы управления денежными потоками. Такая система разрабатывается для выполнения краткосрочных и долгосрочных планов предприятия, поддержания финансовой устойчивости, сохранения платежеспособности, рациональному использованию активов предприятия и источников его финансирования, а также для уменьшения затрат на финансовые расходы хозяйственной деятельности предприятия.

Данная тема на сегодняшний день очень актуальна, потому что учет денежных средств на предприятии занимает ключевое место в системе бухгалтерского учета.

Целью данной курсовой работы, является изучение анализа движения денежных средств на предприятии и предложение рекомендаций для улучшения управления денежными потоками.

Исходя из поставленной цели, были разработаны следующие задачи:

- рассмотреть основные понятия бухгалтерского учета и движения денежных средств;

- изучить правовые основы учета денежных средств;

- провести анализ эффективного использования денежных средств на предприятии;

- выявить основные проблемы;

- обозначить пути их решения, для повышения автоматизации бухгалтерского учета и увеличения эффективности использования денежных средств.

Объектом курсовой работы является учет и анализ движения денежных средств.

Предмет исследования - сельскохозяйственный производственный кооператив «Русское поле».

Источниками написания выпускной квалифицированной работы являются законодательные и нормативно-правовые акты, учебные пособия, периодические издания, электронные ресурсы.

Курсовая работа состоит из введения, основной части, которая включает в себя три главы, заключения, списка используемой литературы и приложений.

Первая глава содержит теоретическую часть, в которой раскрываются понятия бухгалтерского учета, анализ движения денежных средств в организации.

Во второй главе курсовой работы, описана финансово-хозяйственная деятельность сельскохозяйственного производственного кооператива «Русское поле», и отражен анализ эффективности использования денежных средств на предприятии.

В третьей главе, раскрыты особенности учета денежных средств, выявлены проблемы и пути их решения.

В заключении сделаны основные выводы и предложения по теме исследования.

Глава 1 Теоретические аспекты учета денежных средств

1.1 Основные понятия, роль и задачи учета движения денежных средств

Бухгалтерский учёт денежных средств в настоящее время приобретает всё более важное значение и находится в тесной взаимосвязи с такими понятиями, как дебиторская и кредиторская задолженности, дисконтирование, оборачиваемость активов, уровень ликвидности предприятия. Он имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежных документов, находящихся в кассе предприятия [6, с.15].

Деньги представляют собой особый товар, стихийно выделившийся из товарного мира и ставший всеобщим эквивалентом. С возникновением денег они стали выполнять несколько функций:

- мера стоимости, где они выступают как идеальные, счетные деньги для измерения стоимости произведенной готовой продукции, приобретенных товаров, затрат на производство и оплату труда;

- средства обращения, где они представлены полноценными деньгами (золотые и серебряные монеты) и их заменителями (неполноценные монеты и бумажные деньги) для осуществления товарного обмена. Функционирование денег как средства обращения представляет непрерывную цепь превращения товаров в деньги и денег в товар;

- средства платежа, где они выступают как полноценные деньги и их заменители, включая кредитные деньги (векселя). В этой функции деньги используются при безналичных расчетах с поставщиками, подрядчиками, покупателями, а также при расчетах наличными с работниками по оплате труда, выплате пособий, пенсий, выигрышей по облигациям и так далее;

- средства накопления, где они могут накапливаться на счетах юридических лиц, на вкладах физических лиц;

- мировые (всемирные) деньги, где они выступают в виде слитков золота, и в случае необходимости производят их продажу в обмен на иностранную валюту с последующим использованием ее в качестве средств платежа [7, с.85].

Все функции денег являются объектом бухгалтерского учета. Для осуществления организацией любой основной деятельности, производственной, посреднической, коммерческой, для всего этого необходимы денежные средства. Денежные средства организации образуются при продаже готовой продукции, товаров, от оказания сервисных и иных услуг, а также в виде поступлений от операций с ценными бумагами [14, с.65].

Целью бухгалтерского учета денежных средств является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. В условиях рыночной экономики любой бухгалтер должен исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход.

Из этой цели вытекают следующие основные задачи бухгалтерского учета денежных средств:

- своевременное и правильное документирование операций по движению денежных средств и расчетов;

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия и других местах хранения;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности [15, с. 167].

Для обеспечения учета наличия и движения денежных средств и хозяйственных операций, связанных с денежными средствами применяется система счетов бухгалтерского учета, предусмотренных в пятом разделе Плана счетов бухгалтерского учета «Денежные средства». Этот раздел включает счета: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения», 59 «Резервы под обесценение вложений в ценные бумаги». Перечисленные счета предназначены для обобщения информации о денежных средствах в российской и иностранной валюте, которые находятся в кассе предприятия, а также на счетах в банках на территории страны и за рубежом. Все эти счета по отношению к балансу являются активными и размещены во втором разделе актива баланса на соответствующих статьях [5, с.14].

Для мелких текущих производственных расходов наличными, для расчетов с работниками по оплате труда, выдачи денег под отчет и так далее в каждой организации создается касса. Полную ответственность за сохранность денежных средств и других ценностей, находящихся в кассе, несет кассир.

Денежные расчеты являются одним из необходимых условий нормального процесса расширенного производства [10, с.14].

Расчеты представляют собой систему организации и регулирования платежей по денежным требованиям и обязательствам. Они возникают у предприятия:

- с поставщиками за приобретённые у них товарно-материальные ценности;

- с подрядчиками за выполненные для предприятия работы и оказанные услуги;

- с покупателями за проданную им продукцию и выполненные для них работы;

- со страховыми компаниями за страхование имущества;

- с банками по поводу расчетно-кассового и кредитного обслуживания предприятия;

- с бюджетом по налогам и сборам;

- с рабочими и служащими по поводу оплаты труда и так далее [7, с.113].

Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток. Денежный поток – это совокупность распределенных во времени объемов поступления и выбытия денежных средств, в процессе хозяйственной деятельности организации [9, с.81].

Для осуществления нормальной жизнедеятельности организация должна располагать оптимальной суммой денежных средств. Недостаток средств может негативно отразиться на деятельности организации и привести к неплатежеспособности, снижению ликвидности, убыточности и даже прекращению функционирования организации в качестве хозяйствующего субъекта рынка. Избыток денежных средств также может иметь отрицательные последствия для организации. Избыточная денежная масса, не вовлеченная в производственно-коммерческий оборот, не приносит дохода.

Источниками информации для проведения анализа денежных, расчетных и кредитных операций являются: форма № 1 – Бухгалтерский баланс (Приложение 1), форма № 2 – «Отчет о прибылях и убытках», форма № 4 – «Отчет о движении денежных средств», форма № 5 приложение к «Бухгалтерскому балансу», Главная книга, данные аналитического учета по счетам 50,51 и другие [1].

Бухгалтерский учет обязаны вести все юридические лица, осуществляющие свою деятельность на территории Российской Федерации. Прочие организации и граждане, осуществляя предпринимательскую деятельность, ведут учет и составляют отчетность в порядке, предусмотренном законодательством.

1.2 Формы безналичных расчетов

Безналичные расчеты – это формы расчетов в которых не используются наличные деньги. Организация безналичных расчётов ускоряет оборот средств и уменьшает издержки обращения, осуществляется разветвленной сетью банков при заинтересованности государства в исследовании и регулировании экономических процессов [14, с.98].

Первые безналичные расчеты появились в Великобритании, в 1775 году появились первые расчетные и клиринговые палаты, осуществлявшие расчеты чеками и векселями. В настоящее время существуют некоторые различия в осуществлении безналичных расчётов в разных странах, но с развитием электронных систем платежей они все больше стираются.

Электронная система платежей значительно ускоряет оборот денежных средств, снижает затратность платёжных операций, позволяет лучше контролировать состояние имеющихся банковских счетов, быстрее осуществлять открытие новых. Кроме того, появление банкоматов в массовом количестве позволило ускорить и упростить снятие наличных с банковского счёта, внесение денег на счёт, переводы средств на другие счета [14, с.68].

В России в настоящее время существует несколько видов безналичных расчётов:

- платежные поручения;

- аккредитивы;

- чеки;

- инкассо;

- платежные требования [9, с.54].

Платёжное поручение может быть оформлено как в электронном виде, так и на бумаге. Получив его, банк переводит определённую сумму на счет получателя, сняв её со счета плательщика. Поручение составляется в 4 экземплярах, из которых один остается в банке, один возвращается плательщику, два отправляются в банк получателя. Сфера применения платёжных поручений практически не ограничена: расчеты за товары и услуги, платежи в бюджеты, уплаты по займам и кредитам и так далее [7, с.191].

Аккредитив может служить своего рода гарантией при заключении разного рода сделок. Это обязательство банка выплатить определенную сумму предъявителю некоторого документа. Таким образом, данный документ может служить эквивалентом какой-то суммы денег и являться средством финансирования торговой сделки.

Способов оформления аккредитивов существует несколько. К недостаткам этой формы расчётов можно отнести сложность оформления документов и высокие проценты банков по комиссиям.

Чек – это ничем не подтвержденное распоряжение банку выплатить сумму со счёта чекодателя. Это распоряжение может быть выполнено банком только в случае, если на счету чекодателя имеется данная сумма.

Выписав чек, чекодатель не может отозвать его до истечения срока предъявления к оплате. Чеки могут быть денежными (для выдачи наличных) и расчётными (для перевода на другой счёт). [11, с.57].

Инкассо – это банковская операция, затрагивающая товарные отношения. Банк, выполняя поручение своего клиента, получает средства и зачисляет их на счёт клиента взамен за отгруженную им продукцию или оказанные услуги. Используется чистое инкассо (только финансовые документы) и документарное (финансовые и коммерческие документы).

Платёжным требованием называют документ, которым кредитор хочет получить уплату некоторой суммы от должника через банк. Такая форма расчётов распространена в условиях командно-административной экономики.

Правила проведения безналичных расчетов устанавливают-ся Центральным банком Российской Федерации. В настоящее время действует Положение о безналичных расчетах в Российской Федерации, утвержденное Центральным Банком Российской Федерации 12 апреля 2001 года № 2-П. Это положение содержит правила осуществления безналичных расчетов для юридических лиц [1].

Для осуществления безналичных расчетов кредитными организациями открываются счета клиентов, и заключается договор между банком и клиентом.

Для проведения межбанковских безналичных расчетов банки открывают в других банках корреспондентские счета. Кроме того, для проведения межбанковских расчетов и других операций каждый банк имеет в Центральном Банке Российской Федерации корреспондентский счет. Клиенты банка имеют право открывать в любом банке без ограничения следующие виды банковских счетов:

Расчетный счет открывается коммерческими предприятиями и организациями, которые осуществляют свою деятельность по принципу самоокупаемости. В случае открытия нескольких расчетных счетов выделяется один из них, который будет называться «расчетный счет по основной деятельности». [2].

Текущие счета открываются юридическими лицами, предприятиями, организациями, учреждениями, финансирование деятельности которых идет из бюджета. Это некоммерческие организации (школы, институты и так далее);

Для организаций и юридических лиц, которые систематически являются должниками по уплате налогов, открывается счет неплательщика по налогам дополнительно к имеющимся счетам. В этом случае операции по расчетному счету и текущим счетам прекращаются, и все поступления отражаются на счете неплательщика налога. С этого счета погашаются долги по налогам [3].

1.3 Показатели эффективности использования денежных средств

Управление денежными потоками позволяет вовремя выполнять обязательства перед бюджетом, банками, партнерами, то есть способствует устойчивой платежеспособности и финансовой безопасности и деловой активности [7, с.45].

Анализ совокупности показателей оценивающих денежные потоки можно сгруппировать в следующие блоки:

- показатели динамики денежных потоков;

- показатели качества денежных потоков;

- показатели сбалансированности денежных потоков;

- показатели рентабельности, на основе чистого денежного потока;

- показатели эффективности использования денежных средств [10, с.12];

Рассмотрим показатели динамики, качества и сбалансированности денежных потоков.

Показатели первой группы (динамика денежного потока) определяются по видам деятельности организации, а также по отдельным источникам поступления и направления выбытия денежных средств. Исследование динамики денежного потока является основой прогнозирования притока и оттока денежных средств на предстоящий период. При изучении динамики денежных потоков важно сопоставить темпы роста положительного и отрицательного денежного потока. Если темп роста притока денежных средств опережает темп расхода их оттока, то чистый денежный поток будет иметь позитивную тенденцию наращивания, и наоборот. Чистый денежный поток характеризует экономический эффект от кругооборота всех денежных потоков организации. Коэффициент прироста чистого денежного потока характеризует способность капитала в денежной форме обеспечивать различную степень роста его стоимости, что создает предпосылки для расширения экономической базы в последующих периодах.

Необходимо отметить, что величина остатков денежных средств не является непосредственно показателем денежных потоков, однако эти значения находятся в прямой зависимости и взаимообусловленности с показателями денежных потоков. Для эффективности управления денежными потоками необходимо знать значения не только динамических, но и статистических показателей [8, с.234].

Показатели второй группы (качества денежного потока) оценивают структуру притока, оттока денежных средств и чистого денежного потока. Они характеризуют долевое участие отдельных операций в образовании денежных потоков предприятия. Показатели качества денежного потока раскрывают важнейшие составные элементы формирования денежных потоков организации с учетом специфики его функционирования, а также определяют те виды деятельности, в результате которых формируется основной приток денежных средств.

Показатели третьей группы (сбалансированности денежного потока) раскрывают соответствие притока и оттока денежных средств, характеризуют темпы наращивания чистого денежного потока, а также эффективность операций по поступлению и выбытию денежных средств. К показателям данной группы относят коэффициенты достаточности денежных средств и покрытия оттока денежных средств, которые характеризуют способность организации рассчитывать по обязательствам за счет поступления денежных средств. Платежеспособность, определяемая на начало и конец периода, рассматривается как результат накопления денежных ресурсов для выполнения обязательств, что позволяет выявить «жизнеспособность» организации. К показателям данной группы относятся коэффициенты, раскрывающие достаточность денежных средств поступающих на счет внутренних источников (выручки от реализации продукции, работ, услуг, основных и других активов) для покрытия всей суммы платежей. Такие показатели позволяют раскрыть способности организации рассчитаться по своим обязательствам за счет собственных денежных средств [15, с.199].

Таким образом, с одной стороны, объем, и движение денежных средств можно определить с помощью структуры капитала и оборачиваемостью капитала, с другой стороны потоки денежных средств обеспечивают жизнедеятельность предприятия.

1.4 Нормативное регулирование наличных и безналичных денежных средств

Нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил, норм ведения бухгалтерского учета и составления бухгалтерской отчетности [8, с.79].

В настоящее время сформировалась четырехуровневая система нормативного регулирования бухгалтерского учета [10, с.15].

Первый законодательный уровень - Федеральные законы, постановления правительства, указы Президента. Такие законы как «О бухгалтерском учете», «Об акционерных обществах» и другие, возлагают общее методическое руководство Правительства Российской Федерации, кроме того, право регулировать бухгалтерский учет предоставлено Центральному Банку Российской Федерации, Федеральной комиссии по рынку ценных бумаг, Департаменту по надзору за страховой деятельностью Минфина Российской Федерации.

Второй нормативный уровень составляют положения - стандарты по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином Российской Федерации Положения по бухгалтерскому учету: «Учетная политика организации» (ПБУ 1/08), «Учет договоров строительного подряда» (ПБУ 2/08), «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/06), «Бухгалтерская отчетность организации» (ПБУ 4/99), «Учет материально-производственных запасов» (ПБУ 5/01), «События после отчетной даты» (ПБУ 7/98), «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/10) и другие [3, с.29].

Третий методологический - инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином Российской Федерации, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические указания по учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях.

Четвертый уровень - организационно-распорядительные документы, формирующие учетную политику предприятия, которые разрабатываются самим предприятием. Это приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов и операций.

В регулировании бухгалтерского учета денежных средств используется понятие "Законодательство Российской Федерации о бухгалтерском учете". Содержание данного понятия раскрыто в статье 3 Федерального закона «О бухгалтерском учете», согласно которой законодательство Российской Федерации о бухгалтерском учете состоит из Федеральных Законов «О бухгалтерском учете», других федеральных законов, указов Президента Российской Федерации и постановлений Правительства Российской Федерации [1, с.56].

Положением по бухгалтерскому учету регулируются следующие вопросы:

- общие аспекты организации и ведения бухгалтерского учета;

- порядок бухгалтерского учета отдельных объектов: незавершенные капитальные вложения, финансовые вложения, основные средства, нематериальные активы, сырье, материалы, готовая продукция и товары, незавершенное производство и расходы будущих периодов, капитал резервы, расчеты с дебиторами и кредиторами, прибыль (убыток) организации;

- вопросы составления и представления бухгалтерской отчетности [6].

Положения по бухгалтерскому учету устанавливают принципы и правила (критерии признания, оценки, группировки и так далее) формирования информации об отдельных объектах бухучета (активах, обязательствах, операциях) и представления информации в бухгалтерской отчетности [8, с.67].

По виду регулирования Положения по бухгалтерскому учету подразделяются на нормативные правовые акты и на акты нормативно-технического характера.

По предмету (вопросу, сфере) регулирования положения по бухгалтерскому учету подразделяются на:

- регулирование общих вопросов организации бухгалтерского учета (учетная политика организации);

- регулирование бухгалтерского учета отдельных объектов (активов, обязательств, операций), например, (учет основных средств, учет займов и кредитов и затрат по их обслуживанию и другие);

- регулирование общих вопросов формирования бухгалтерской отчетности (бухгалтерская отчетность организации);

- регулирование порядка раскрытия и представления информации об отдельных обстоятельствах деятельности организации в бухгалтерской отчетности [6, с.124].

- Регулирование бухгалтерского учета включает:

- нормативное правовое регулирование, которое осуществляется Федеральным законом «О бухгалтерском учете»;

- нормативное регулирование - осуществляется стандартами («Положениями по бухгалтерскому учету»);

- методическое обеспечение – это инструкции, методические указания, комментарии [9, с.73].

Таким образом, основным законом, является Федеральный закон «О бухгалтерском учёте» регулирует основные положения бухгалтерского учёта в Российской Федерации: объекты, задачи, понятия в учёте, его сферу действия, порядок регулирования, организацию учёта, учетную политику, права и обязанности главного бухгалтера, основные требования к бухгалтерскому учёту, содержание первичной документации, регистров бухгалтерского учета, проведение инвентаризации и другое.

Глава 2 Анализ движения денежных средств на примере сельскохозяйственного производственного кооператива «Русское поле»

2.1 Финансово-хозяйственная деятельность сельскохозяйственного производственного кооператива «Русское поле»

Сельскохозяйственный производственный кооператив «Русское поле» был основан в 1996 году, компания выращивает зерновые культуры, корма для животных, производит молочные изделия и занимается животноводством. Ежегодно в хозяйстве производится около 453 тысяч тонн зерна, 16 тысяч тонн картофеля, 700 тысяч тонн сахарной свеклы, 23 тысячи тонн свинины и мяса крупного рогатого скота, 70 тысяч тонн молока, 35 тысяч тонн мяса птицы, 56 800 тысяч штук яиц.

Основными видами деятельности согласно учетной политике предприятия являются:

- растениеводство;

- животноводство;

- предоставление услуг в области растениеводства и животноводства;

- оптовая торговля сельскохозяйственным сырьем и живыми животными;

- оптовая торговля пищевыми продуктами;

- розничная торговля;

- розничная торговля пищевыми продуктами;

- предоставление различных услуг;

- оптовая торговля непродовольственными, потребительскими товарами

- иные виды деятельности, не запрещенные законодательством.

Для того, чтобы найти наиболее прибыльный вид продукции, необходимо проанализировать себестоимость, прибыль или убыток, а так же рентабельность каждого отдельного вида продукции. Чем детальнее будет анализ по видам продукции, тем больше мы будем знать об этом экономическом явлении и сможем выбрать наиболее эффективные виды продукции. Анализ экономической эффективности производства продукции сельскохозяйственного производственного кооператива «Русское поле» представлен в таблице 1.

Таблица 1

Экономическая эффективность производства продукции сельскохозяйственного производственного кооператива «Русское поле» за 2016 год.

Из данных таблицы 1 видно, что наиболее рентабельным видом продукции являются пшеница и ячмень. Прибыль от продажи пшеницы в 2016 году составила 15 604 тысячи рублей, рентабельность: 45,25%. Прибыль от продажи ячменя в 2016 году составила 4 780 тысяч рублей, рентабельность: 50,95%.

Наименее рентабельным видом продукции являются мясо крупно - рогатого скота и мясо куриц. Убыток от реализации мяса крупно - рогатого скота в 2016 году составил 5 279 тысяч рублей, рентабельность: - 64,39%. Убыток от реализации мяса птицы в 2016 году составил - 187 тысяч рублей; рентабельность: - 56,67%.

Рассчитаем показатели рентабельности отдельно по растениеводству и по животноводству по данным сельскохозяйственного производственного кооператива «Русское поле» за 2014-2016 года.

Формула рентабельности: R = Себестоимость * 100%

Прибыль

Уровень рентабельности продукции растениеводства в сельскохозяйственном производственном кооперативе «Русское поле» составил:

В 2014 году: 65 311 тыс. руб. / 28 485 тыс. руб. * 100 % = 43,61 %

В 2015 году: 82 641 тыс. руб. / 19 879 тыс. руб. * 100% = 24,05 %

В 2016 году: 82 264 тыс. руб. / 16 691 тыс. руб. * 100% = 20,29 %

Уровень рентабельности продукции животноводства в сельскохозяйственном производственного кооператива «Русское поле» составил:

В 2014 году: 84 019 тыс. руб. / (- 9 188) тыс. руб. * 100% = 10,94 %

В 2015 году: 104 811 тыс. руб. / (- 10 717) тыс. руб. * 100% = 10,23 %

В 2016 году: 135 848 тыс. руб. / (- 14 087) тыс. руб. * 100% = 10,37 %

Таким образом, можно сделать вывод, что производство продукции растениеводства сельскохозяйственного производственного кооператива «Русское поле» является более рентабельным, чем производство продукции животноводства. Так, за все три года производство продукции растениеводства принесло хорошую прибыль, а производство и реализация продукции животноводства по организации в целом за 3 года не оправдали себя и принесли только убытки.

Абсолютную эффективность хозяйствования предприятия характеризуют показатели финансовых результатов. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими организациями [11, c.257].

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции, работ, услуг, результата от прочей реализации, сальдо доходов и расходов от внереализационных операций [8, c.389].

Для проведения анализа рассчитаем показатели прибыли и рентабельности сельскохозяйственного производственного кооператива «Русское поле» за последние три года, используя данные отчётности предприятия, таблица 2.

Таблица 2

Показатели прибыли и рентабельности сельскохозяйственного производственного кооператива «Русское поле»

2014 – 2016 года.

|

Показатели |

2014 |

2015 |

2016 |

|

Валовая продукция, тыс. руб. |

236 653 |

295 161 |

325 929 |

|

Выручка от реализации, тыс. руб. |

196 338 |

234 694 |

267 673 |

|

Валовой доход, тыс. руб. |

84 459 |

81 341 |

83 038 |

|

Прибыль, тыс. руб. |

34 412 |

21 414 |

14 598 |

|

Себестоимость |

176 502 |

224 814 |

263 483 |

|

Рентабельность, % |

89,89% |

95,79% |

98,43% |

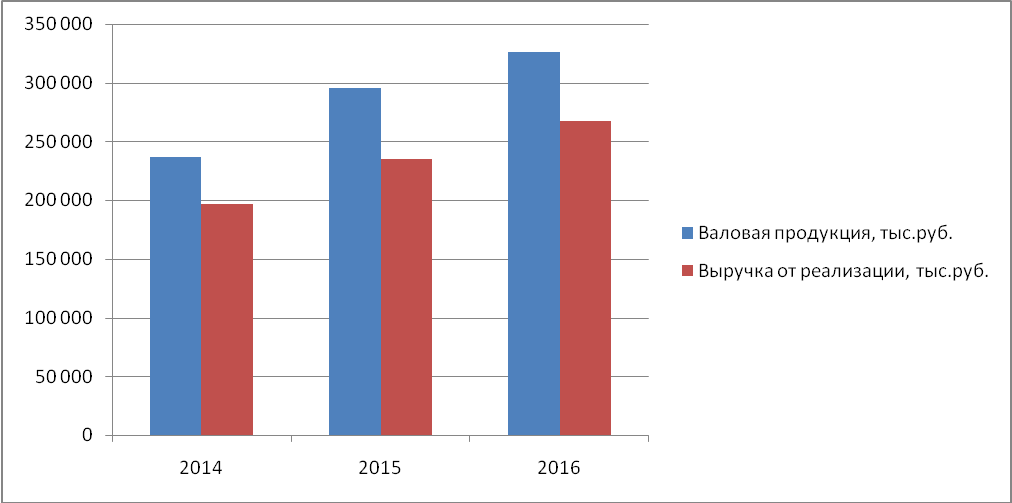

Для более наглядного анализа данные таблицы 2 можно представить в виде следующей диаграммы (Рис. 1).

тыс.руб.

Рис 1 Показатели прибыли и рентабельности сельскохозяйственного производственного кооператива «Русское поле».

Как видно из рисунка 1, производство валовой продукции сельскохозяйственного производственного кооператива «Русское поле» в 2014 году составило 236 653 тыс.руб., в 2015 году возросло на 58 508 тыс.руб. и составило 295 161 тыс.руб., а в 2016 году возросло еще на 30 768 т.р. и составила 325 929 тыс.руб. Таким образом, с 2014 года производство валовой продукции увеличилось на 89 276 тыс.руб., что составило 37,7%. Соответственно, в период с 2014 по 2016 годы увеличилась и выручка от реализации с 196 338 тыс.руб. в 2014 года до 267 673 тыс.руб. в 2016 году.

Однако, валовой доход в 2016 году по сравнению с 2014 годом снизился на 1421 тыс.руб. Прибыль в 2016 году по сравнению с предыдущими годами также снизилась и составила 14 598 тыс.руб., что ниже уровня 2015 года на 6816 тыс.руб., и ниже уровня 2014 года на 19 814 тыс.руб. Из данных показателей можно сделать вывод, что наибольшая рентабельность была в 2014 году.

2.2 Анализ эффективности использования денежных средств на предприятии

Денежные средства являются наиболее ликвидной категорией активов, которая обеспечивает предприятию свободу выбора управленческих решений. Эффективное управление денежными средствами обеспечивает финансовую стабильность предприятия в процессе его развития, темпы которого во многом определяются взаимосвязью различных видов потоков денежных средств по объемам и по времени [10, c.24].

В соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению, учет денежных средств ведется на счетах раздела «Денежные средства». [5].

В настоящее время в бухгалтерском балансе (форма № 1) остатки денежных средств показываются общей суммой. Поэтому для анализа состава, структуры, внутригодовой динамики денежных средств будут использованы данные текущего бухгалтерского учета, таблица 3.

Таблица 3

Доля денежных средств в оборотных активах сельскохозяйственного производственного кооператива «Русское поле» 2014 – 2016 года.

|

Год |

Оборотные активы, всего, тыс. руб. |

В том числе денежные средства |

Базисные темпы роста, % |

||

|

сумма, тыс. руб. |

уд. вес, % |

оборотные активы |

денеж-ые средства |

||

|

на 31.12.2014 |

747712 |

277 |

0,04 |

100 |

100 |

|

на 31.12.2015 |

302561 |

745 |

0,25 |

40,46 |

268,95 |

|

на 31.12.2016 |

312742 |

85 |

0,03 |

41,83 |

30,69 |

Из данных таблицы 3 видно, что наиболее высокие показатели в оборотных активах были в 2014 году – 747 712 тыс. руб. В 2015 году по сравнению с 2014 годом оборотные активы уменьшились на 445 151 тыс. руб. В 2016 году по сравнению с 2015 годом увеличились на 19 181 тыс. руб. Таким образом, доля денежных средств в оборотных активах в 2015 году была выше, чем в последующие годы.

Рассмотрим состав и структуру денежных средств за 2014-2016 года в таблице 4.

Таблица 4

Состав и структура денежных средств на предприятии за 2014-2016 год сельскохозяйственного производственного кооператива «Русское поле».

Из данных таблицы 4 видно, что больше всего денежных средств было в 2015 – 637 777 тыс. руб., меньше всего в 2016 – 240 770 тыс. руб. Удельный вес денежных средств в кассе в 2015 года составил 5,01%, что является наиболее высоким показателем за 3 представленных года. Удельный вес денежных средств на расчетном счете в 2016 году составил 93,56% это самый высокий показатель. Показатель у прочих денежных средств в 2014 году составил 10,14%.

Денежные средства предприятия складываются из денежных средств, находящихся в кассе, на расчетном счете, и прочих денежных средств, которые числятся на счете 57 «Переводы в пути». Можно отметить из данных таблицы 4, что состав денежных средств, в течение анализируемого периода не изменялся, в отличие от их структуры, которая подвергалась изменениям.

Проведем анализ динамики денежных средств, таблица 5.

Таблица 5

Динамика денежных средств на предприятии за 2014-2016 года (по состоянию на конец года) сельскохозяйственного производственного кооператива «Русское поле».

По данным таблицы 5 можно сказать, что имелось увеличение общей суммы денежных средств в 2015 году на 130,42%, а затем уменьшение в 2016 году на 37,75%. Колебания темпов роста имелись и по отдельным видам денежных средств.

Кредиты и займы полученные относятся к финансовой деятельности, поскольку приводят к росту заемного капитала. Отток денежных средств на оплату труда и в виде отчислений в государственные внебюджетные фонды представляет собой текущие выплаты. Возврат основной суммы кредитов и займов отражает как денежные оттоки от финансовой деятельности [7, c.288].

Проведем вертикальный и горизонтальный анализ подготовленного отчета о движении денежных средств. Показатели горизонтального анализа приведены в таблице 6.

Таблица 6

Анализ движения денежных потоков от текущей деятельности за 2015-2016 года в сельскохозяйственном производственном кооперативе «Русское поле».

тыс.руб.

|

|

||||||

Из полученных данных таблицы 6 видно, что величина положительного денежного потока снизилась на 65,49 %, а величина отрицательного денежного потока уменьшилась на 29,09 %. Анализ динамики денежных потоков выявил, что на 2015 год чистый денежный поток предприятия положительный, то есть величина финансовых поступлений больше суммы платежей по текущей деятельности на 109,99 %. В 2016 году также чистый денежный поток от текущих операций положительный, приток больше оттока на 2,18 %. Основным источником поступления денежных средств являются продажи продукции, товаров, работ и услуг, на их долю приходится в среднем за два года 87,54 %.

Денежные потоки от инвестиционной деятельности за 2015 год составляет 3445 тысяч рублей. По данным отчетности за 2016 год инвестиционная деятельность отсутствует.

Таблица 7

Анализ движения денежных потоков по финансовым операциям в тыс. руб. за 2013-2014гг.

|

|

||||||

Делая вывод по финансовой деятельности, можно отметить, что в 2016 году притока денежных средств составило 58504, по сравнению с 2014 годом меньше на 166 026 тыс. руб. Отток по финансовой деятельности меньше в 2014 году на 404795. Чистый денежный поток отрицательный и составляет 361579 тыс. руб.

Глава 3 Особенности учета движения денежных средств сельскохозяйственного производственного кооператива «Русское поле»

3.1 Документальное оформление движения денежных средств

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет этого счета записывают поступление денежных средств в кассу, в кредит – выбытие денежных средств из кассы. Счета, корреспондирующие со счетом 50, бухгалтер указывает в первичных кассовых документах до совершения самой кассовой операции, а затем их переносят из документов в кассовую книгу [16, с.6].

К счету 50 «Касса» могут быть открыты субсчета:

1. «Касса организации»;

2. «Операционная касса»;

3. «Денежные документы» и другие.

На субсчете 50–1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация совершает кассовые операции с иностранной валютой, то к счету 50 должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты [5].

Аналитический учет кассовых операций ведется по каждой операционной кассе с открытием отдельной кассовой книги.

Денежные средства сельскохозяйственного производственного кооператива «Русское поле», хранящиеся на расчетных и валютных счетах, учитывают соответственно на активных синтетических счетах 51 «Расчетные счета» и 52 «Валютные счета».

Счет 51 предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

Счет 52 служит для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

По дебету счетов 51 и 52 показывают поступление денежных средств на расчетные и валютные счета организации. По кредиту счетов 51 и 52 отражают списание денежных средств с расчетных и валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного и валютного счетов организации и обнаруженные при проверке выписок кредитной организации, учитывают на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям».

Операции по расчетному и валютному счетам отражают в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно–расчетных документов [6, c.167].

Аналитический учет по счету 51 ведется по каждому расчетному счету.

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в аккредитивах, чековых книжках, иных платежных документах (кроме векселей) на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

- аккредитивы;

- чековые книжки;

- депозитные счета и другие.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов [23, c.43].

Принятые на учет по счету 55 средства в аккредитивах списывают по мере их использования (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражают по кредиту счета 55 в корреспонденции со счетом 51 или 52.

Аналитический учет по субсчету 55–1 ведется по каждому выставленному организацией аккредитиву.

На субсчете 55–2 «Чековые книжки» учитывают движение средств, находящихся в чековых книжках. Депонирование средств при выдаче чековых книжек отражают по дебету счета 55 и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списывают по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.). Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55; сальдо по субсчету 55–2 должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражают по кредиту счета 55 в корреспонденции со счетом 51 или 52.

Аналитический учет по субсчету 55–2 ведется по каждой полученной чековой книжке.

На субсчете 55–3 «Депозитные счета» учитывают движение средств, внесенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 в корреспонденции со счетом 51 или 52. При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи [16, c.34].

Аналитический учет по субсчету 55–3 ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования, в частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета.

Основные хозяйственные операции по счету 50 «Касса»:

- в кассу поступила выручка от продажи товаров: Дебет сч. 50 «касса» - Кредит сч. 90.1 «выручка»;

- в кассу поступили паевые взносы пайщиков: Дебет сч. 50 «Касса» - Кредит сч. 80.2 «Паевой фонд»;

- кассу поступил платеж за товары, проданные в кредит: Дебет сч. 50 «Касса» - Кредит сч. 73.1 «Расчеты по предоставленным кредитам и займам»;

- в кассу поступили проценты, за товары, отпущенные в кредит: Дебет сч. 50 «Касса» - Кредит сч. 91 «Прочие доходы и расходы»;

- в кассу поступили деньги в погашения недостачи товаров: Дебет сч. 50 «Касса» - Кредит сч. 73.2 «Расчеты по возмещению материального ущерба».

Оплаченные наличными деньгами путевки в санатории отражаются бухгалтерской записью: дебет сч. 71 «Расчеты с подотчетными лицами», сч. 76 «Прочие дебиторы и кредиторы» - кредит сч. 50 «Касса» субсчет 50.1 «Касса организации»;

При выдаче путевок персоналу бесплатно или с частичной оплатой делают запись: дебет сч. 50. «Касса» субсчет 50.1 «Касса организации» — на сумму частичного платежа, внесенного работником, дебет сч. 84 «Нераспределенная прибыль (непокрытый убыток)» — на суммы, оплаченные организацией - кредит сч. 50 «Касса» субсчет 50.З «Денежные документы».

Из кассы выплачена заработная плата работникам: Дебет сч. 70 «Расчеты с персоналом по оплате труда» - Кредит сч. 50 «касса»

Поступили в кассу предприятия от персонала организации в погашение переплат по заработной плате: Дебет сч.50 «Касса» - Кредит сч.70 «Расчеты с персоналом по оплате труда»

Из кассы выдано пособие на рождение ребенка: Дебет сч. 69.1 «Расчеты по социальному страхованию» - Кредит сч. 50 «Касса»

Из кассы выплатили материальную помощь работнику: Дебет сч. 84 «Нераспределенная прибыль» - Кредит сч. 50 «Касса»

Из кассы выданы деньги в под отчет на командировку: Дебет сч. 71 «Расчеты с подотчетными лицами» - Кредит сч. 50 «Касса»

Внесены в кассу предприятия подотчетными лицами неизрасходованные подотчетные суммы: Дебет сч.50 «Касса» - Кредит сч.71 «Расчеты с подотчетными лицами»

Из кассы сданы деньги на расчетный счет: Дебет сч. 51 «расчетный счет» - Кредит сч. 50 «Касса»

Возвращены поставщиками ранее полученные и неиспользованные платежи: Дебет сч.50 «Касса» - Кредит сч.60 «Расчеты с поставщиками и подрядчиками»

Оприходованы наличные денежные средства, поступившие в кассу предприятия от покупателей и заказчиков: Дебет сч.50 «Касса» - Кредит сч.62 «Расчеты с покупателями и заказчиками»

3.2 Проблемы и разработка рекомендаций для эффективного использования денежных средств

Бухгалтерский учет сельскохозяйственного производственного кооператива «Русское поле» ведется по журнально-ордерной форме учета в соответствии с планом счетов и автоматизацией. Программа «1С: Бухгалтерия» сельскохозяйственного производственного кооператива «Русское поле» установлена, но все работники пока не обучены работать на ней, что замедляет процесс обработки первичных документов, регистров синтетического и аналитического учета, обработка частично идет вручную. Также недостатками является то, что в организации нет приказа о создании комиссии для проведения инвентаризации товарно-материальных ценностей и денежных средств, важна необходимость обучения кадров Программе «1С: Бухгалтерия».

Еще одним этапом является внедрение и разработка бланка трудового договора с главным бухгалтером, согласно которому бухгалтер обязан:

- организовать ведение бухгалтерского учета у работодателя в соответствии с Федеральным законом "О бухгалтерском учете";

- контролировать обеспечение сохранности имущества работодателя, принимать меры по предупреждению недостач, неэффективного использования имущества работодателя;

- формировать полную и достоверную бухгалтерскую информацию о деятельности работодателя, его имущественном положении, доходах и расходах;

- определять учетную политику, исходя из особенностей деятельности работодателя;

- организовать правильную и своевременную уплату налогов, сборов и иных обязательных платежей в бюджеты всех уровней;

- осуществлять контроль за соблюдением работниками порядка оформления первичных документов;

- проводить инвентаризацию имущества работодателя и участвовать в ее проведении;

- обеспечивать своевременное представление бухгалтерской отчетности, налоговых деклараций, расчетов и иных документов, связанных с исчислением и уплатой налогов, сборов и иных обязательных платежей в соответствующие государственные и муниципальные органы;

- не разглашать информацию, составляющую коммерческую тайну работодателя, которая стала ему известна в связи с исполнением трудовой функции, предусмотренной настоящим Трудовым договором.

Работодатель, а именно сельскохозяйственный производственный кооператив «Русское поле» имеет право, согласно трудовому договору:

- осуществлять контроль за надлежащим выполнением работником требований законодательства, учредительных документов работодателя, приказов и распоряжений руководителя, решений иных органов управления работодателя, локальных нормативных актов, касающихся ведения бухгалтерского учета;

- требовать от работника представления информации, касающейся ведения бухгалтерского учета, исчисления и уплаты налогов, сборов и иных обязательных платежей;

- привлекать работника к полной материальной ответственности за ущерб, причиненный имуществу работодателя, в порядке, предусмотренном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

В соответствии с тем, что в бухгалтерии иногда допускают неправильные записи по счетам 50 «Касса» и 51 «Расчетный счет» необходимо принять к сведению справочник корреспонденции счетов бухгалтерского учета по счетам 50 и 51.

С целью урегулирования движения денежных средств сельскохозяйственного производственного кооператива «Русское поле» необходимо внедрить финансовое планирование - это неотъемлемая часть финансового плана, бюджет денежных потоков, который представляется в виде таблицы. Показатели отражают положительные (притоки) и отрицательные (оттоки) денежных средств, образующиеся в процессе осуществления производства и реализации продукции, товаров, выполнения работ и оказания услуг.

Также необходимо разработать и внедрить на предприятии платёжный календарь, который представляет собой план рационального использования денежных средств в краткосрочной перспективе. Он позволяет свести прогнозные варианты плана по поступлению и расходованию денежных средств к реальному прогнозированию рационального использования денежных потоков в рамках одного месяца (квартала). Такой документ позволяет максимально синхронизировать положительные и отрицательные денежные потоки, установить приоритетность платежей, обеспечить платежеспособность организации. В процессе разработки платежного календаря устанавливаются конкретные сроки и объемы поступления и расходования денежных средств. Различные виды платежных календарей составляются в зависимости от вида деятельности организации, а также в разрезе отдельных ее подразделений. Виды платежных календарей дифференцируются по видам деятельности следующим образом:

- по операционной деятельности необходимо внедрить: налоговый платежный календарь, календарь инкассации дебиторской задолженности, календарь обслуживания кредитов, календарь выплаты заработной платы, календарь пополнения производственных запасов и тому подобное.

- по инвестиционной деятельности необходимо составить и утвердить: календарь реализации программы капитальных затрат, календарь получения долгосрочных кредитов и тому подобное.

Внедрение указанных разработок, а именно: обучение работников программе 1С: Бухгалтерия и автоматизация программы, для быстрого разнесения первичных бухгалтерских документов, внедрение и разработка бланка трудового договора с главным бухгалтером, составить финансовое планирование, разработать на предприятии платёжный календарь, который представляет собой план рационального использования денежных средств в краткосрочной перспективе. Все вышеуказанное в деятельность сельскохозяйственного производственного кооператива «Русское поле» принесет положительные результаты, и обеспечит рациональное движение и использование денежных средств.

Заключение

Правильное распределение денежных потоков является одним из ключевых факторов эффективной работы предприятия. Происходит это благодаря повышению оборачиваемости денежных средств, путем снижения продолжительности производственного цикла, составления правильных прогнозов о движении денег, и более рациональному использованию собственных и заемных денежных средств.

Таким образом, результативность работы предприятия зависит полностью от правильной организации системы управления денежными потоками. Такая система разрабатывается для выполнения краткосрочных и долгосрочных планов предприятия, поддержания финансовой устойчивости, сохранения платежеспособности, рациональному использованию активов предприятия и источников его финансирования, а также для уменьшения затрат на финансовые расходы хозяйственной деятельности предприятия.

В сельскохозяйственном производственном кооперативе «Русское поле» учет кассовых операций автоматизирован с помощью программы 1С: Бухгалтерия, что позволяет избежать ошибки, неточности, а также обрабатывать огромное количество информации. Рассмотрен порядок оформления первичных документов: расходных и приходных кассовых ордеров, кассовой книги и других форм. Также рассмотрен порядок оформления и ведения операций на расчетном счете.

Одним из основных условий финансового благополучия предприятия является наличие денежных средств, обеспечивающих покрытие его текущих обязательств. Увеличение остатков денежной наличности на счетах в банке обусловлено несбалансированностью денежных потоков, то есть притоком и оттоком денег. Из бухгалтерского баланса сельскохозяйственного производственного кооператива «Русское поле» видно, что произошло увеличение денежных средств на конец отчетного периода по статье расчетные счета. Но это не следует расценивать, как избыток денежных средств, так как увеличились краткосрочные обязательства. А именно увеличение по статьям кредиторская задолженность и внутрихозяйственные расходы.

По результатам исследования курсовой работы на примере сельскохозяйственного производственного кооператива «Русское поле» были сделаны следующие выводы:

- порядок и ведение кассовых операций осуществляется в соответствии с требованиями указания Банка России «О порядке ведения кассовых операций юридическими лицам»;

- все документы оформляются в организации в установленном законодательством порядке типовыми межведомственными формами первичной учетной документации;

- в кассе хранятся деньги в пределах лимита, установленного обсуживающим банком;

- в результате проведения инвентаризации, недостачи или излишка денежных средств в кассе не выявлено;

- в организации применяют форму безналичных расчетов платежными поручениями.

Для более эффективного использования денежных средств необходимо внедрить данные разработки, а именно: обучение работников программе 1С: Бухгалтерия и автоматизация программы, для быстрого разнесения первичных бухгалтерских документов, внедрение и разработка бланка трудового договора с главным бухгалтером, составить финансовое планирование, разработать на предприятии платёжный календарь, который представляет собой план использования денежных средств в краткосрочной перспективе. Все вышеуказанное принесет положительные результаты, и обеспечит рациональное движение и использование денежных средств на предприятии.

Список использованной литературы

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете" (с изменениями и дополнениями);

- Положение от 29.07.1998 N 34н (ред. от 24.12.2010 N 186н) по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (с изменениями и дополнениями);

- Положение по бухгалтерскому учету от 06.07.1999 N 43н (ред. от 08.11.2010 №142н) "Бухгалтерская отчетность организации" (с изменениями и дополнениями);

- Положение по бухгалтерскому учету от 02.02.2011 №11н "Отчет о движении денежных средств" (с изменениями и дополнениями);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации от 31.10.2000 г. № 94-н (ред. от 08.11.2010 №142н) и Инструкция по его применению (с изменениями и дополнениями);

Описание книг одного-трех авторов

- Бабаев Ю.А., Петров А.М., Мельникова Л.А. Бухгалтерский учет. – М.: Проспект, 2015. – 167 с.;

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. - М.: Финансы и статистика, 2010 г. – 288с.

- Донцова Л.В, Никифорова Н.А. Составление и анализ годовой бухгалтерской отчетности. - М.: ИКЦ «ДИС», 2013. – 389 с.

- Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2009. – 320 с.

- Жарылгасова Б.Т. Анализ движения денежной наличности в соответствии с российскими и международными стандартами // Консультант бухгалтера. – 2014. - № 8. – 24 с.

- Кравченко Л. И. Анализ финансового состояния предприятия. -Минск: ПКФ "Экаунт", 2013. – 257 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - 4-е изд., перераб. и доп. – М: ИНФРА-М, 2011. – 514 с.

Описание учебников и учебных пособий

- Губин В.Е., Губина О.В. Анализ финансово – хозяйственной деятельности: учебник. – М.: ИД «ФОРУМ»: ИНФРА-М, 2011. – 335 с.

- Тереньтева Т.В. Деньги, кредит, банки, биржевое дело: учебное пособие – 1-е изд. ИНФРА-М, 2013. – 124 с.

- Чечевицына Л.Н. Анализ хозяйственной деятельности предприятия: Учебник. Изд. 2-е, дополн. и перераб.- Ростов н/Д: Феникс, 2015. – 273 с.

- Шуляк П.Н. Финансы предприятия: Учебник. – 2-е изд. – М.- Издательский дом «Дашков и К», 2012. – 635 с.

Описание статьи из периодического издания

- Гаева С., Тумасова В. Движение денежных потоков в управленческом учете предприятия // Финансовая газета. – 2017. - № 12. – 6 с.

- Седова Е. И. Бухгалтерская (финансовая) отчетность - информационная база финансового анализа // Консультант бухгалтера. – 2015. - № 10. – 17 с.

- Хорин А.Н. Отчет о движении денежных средств // Бухгалтерский учет. – 2010. - № 5. – 25.

Электронные ресурсы

- Электронный ресурс справочно-правовой системы «Консультант Плюс». – Режим доступа: http://consultant.ru;

- Электронный ресурс журнала «Финансовый директор». – Режим доступа: https://fd.ru.

Бухгалтерский баланс

Финансовые отчеты

|

Финансовые отчеты (бухгалтерские показатели): |

|||

|

Код |

Показатель |

Значение |

Ед.изм. |

|

Ф1.1100 |

Итого по разделу I - Внеоборотные активы |

2198 |

тыс. р. |

|

Ф1.1110 |

Нематериальные активы |

0 |

тыс. р. |

|

Ф1.1120 |

Результаты исследований и разработок |

0 |

тыс. р. |

|

Ф1.1130 |

Нематериальные поисковые активы |

0 |

тыс. р. |

|

Ф1.1140 |

Материальные поисковые активы |

0 |

тыс. р. |

|

Ф1.1150 |

Основные средства |

2198 |

тыс. р. |

|

Ф1.1160 |

Доходные вложения в материальные ценности |

0 |

тыс. р. |

|

Ф1.1170 |

Финансовые вложения |

0 |

тыс. р. |

|

Ф1.1180 |

Отложенные налоговые активы |

0 |

тыс. р. |

|

Ф1.1190 |

Прочие внеоборотные активы |

0 |

тыс. р. |

|

Ф1.1200 |

Итого по разделу II - Оборотные активы |

4386 |

тыс. р. |

|

Ф1.1210 |

Запасы |

4024 |

тыс. р. |

|

Ф1.1220 |

Налог на добавленную стоимость по приобретенным ценностям |

0 |

тыс. р. |

|

Ф1.1230 |

Дебиторская задолженность |

310 |

тыс. р. |

|

Ф1.1240 |

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

тыс. р. |

|

Ф1.1250 |

Денежные средства и денежные эквиваленты |

52 |

тыс. р. |

|

Ф1.1260 |

Прочие оборотные активы |

0 |

тыс. р. |

|

Ф1.1300 |

Итого по разделу III - Собственный капитал |

5392 |

тыс. р. |

|

Ф1.1310 |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

931 |

тыс. р. |

|

Ф1.1320 |

Собственные акции, выкупленные у акционеров |

0 |

тыс. р. |

|

Ф1.1340 |

Переоценка внеоборотных активов |

0 |

тыс. р. |

|

Ф1.1350 |

Добавочный капитал (без переоценки) |

0 |

тыс. р. |

|

Ф1.1360 |

Резервный капитал |

842 |

тыс. р. |

|

Ф1.1370 |

Нераспределенная прибыль (непокрытый убыток) |

3619 |

тыс. р. |

|

Ф1.1400 |

Итого по разделу IV - Долгосрочные пассивы |

648 |

тыс. р. |

|

Ф1.1410 |

Заемные средства |

648 |

тыс. р. |

|

Ф1.1420 |

Отложенные налоговые обязательства |

0 |

тыс. р. |

|

Ф1.1430 |

Оценочные обязательства |

0 |

тыс. р. |

|

Ф1.1450 |

Прочие обязательства |

0 |

тыс. р. |

|

Ф1.1500 |

Итого по разделу V - Краткосрочные пассивы |

544 |

тыс. р. |

|

Ф1.1510 |

Заемные средства |

0 |

тыс. р. |

|

Ф1.1520 |

Кредиторская задолженность |

544 |

тыс. р. |

|

Ф1.1530 |

Доходы будущих периодов |

0 |

тыс. р. |

|

Ф1.1540 |

Оценочные обязательства |

0 |

тыс. р. |

|

Ф1.1550 |

Прочие обязательства |

0 |

тыс. р. |

|

Ф1.1600 |

БАЛАНС (актив) |

6584 |

тыс. р. |

|

Ф1.1700 |

БАЛАНС (пассив) |

6584 |

тыс. р. |

|

Ф2.2100 |

Валовая прибыль (убыток) |

888 |

тыс. р. |

|

Ф2.2110 |

Выручка |

3754 |

тыс. р. |

|

Ф2.2120 |

Себестоимость продаж |

2866 |

тыс. р. |

|

Ф2.2200 |

Прибыль (убыток) от продаж |

888 |

тыс. р. |

|

Ф2.2210 |

Коммерческие расходы |

0 |

тыс. р. |

|

Ф2.2220 |

Управленческие расходы |

0 |

тыс. р. |

|

Ф2.2300 |

Прибыль (убыток) до налогообложения |

842 |

тыс. р. |

|

Ф2.2310 |

Доходы от участия в других организациях |

0 |

тыс. р. |

|

Ф2.2320 |

Проценты к получению |

0 |

тыс. р. |

|

Ф2.2330 |

Проценты к уплате |

161 |

тыс. р. |

|

Ф2.2340 |

Прочие доходы |

152 |

тыс. р. |

|

Ф2.2350 |

Прочие расходы |

37 |

тыс. р. |

|

Ф2.2400 |

Чистая прибыль (убыток) |

816 |

тыс. р. |

|

Ф2.2410 |

Текущий налог на прибыль |

0 |

тыс. р. |

|

Ф2.2421 |

в т.ч. постоянные налоговые обязательства (активы) |

0 |

тыс. р. |

|

Ф2.2430 |

Изменение отложенных налоговых обязательств |

0 |

тыс. р. |

|

Ф2.2450 |

Изменение отложенных налоговых активов |

0 |

тыс. р. |

|

Ф2.2460 |

Прочее |

26 |

тыс. р. |

|

Ф2.2500 |

Совокупный финансовый результат периода |

816 |

тыс. р. |

|

Ф2.2510 |

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

0 |

тыс. р. |

|

Ф2.2520 |

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

0 |

тыс. р. |

- Разработка годового финансового плана предприятия

- Опыт промышленной политики в разных странах (Сущность и роль промышленной политики)

- Федеральное казначейство и его роль в исполнении бюджета на современном этапе развития финансового рынка (Стратегические цели развития казначейства: объективная необходимость, преимущества и проблемы их реализации)

- Международный валютный фонд: цели, функции, особенности (МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД: ТЕОРИЯ И ПРАКТИКА, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ)

- Характеристики и Виды мониторов для персональных компьютеров

- Методика защиты информации в системах электронного документооборота

- Разработка модуля ИС для Автоматизации учета использования IP адресов в компании (Характеристика отдела и его деятельности)

- Основные средства, формы и методы профилактики девиантного поведения детей и подростков в работе учителя начальных классов

- Конфликты между школьниками

- Роль мотивации в поведении организации (Мотивация труда как метод управления поведением внутри организации)

- Государственный служащий – универсальный топ-менеджер

- Разработка годового финансового плана предприятия (Сущность финансового планирования на предприятии)