Анализ денежных средств предприятия

Содержание:

Введение

Актуальность анализа движения денежных средств обусловлена тем, что денежные средства предприятий — это наиболее ликвидная, и в то же время наименее доходная часть имущества. Недостаточный объем денежных средств часто приводит к неспособности вовремя удовлетворять требования кредиторов, перебоям в операционной и других видах деятельности, срывам ритмичности производства и реализации продукции, работ, услуг, что может негативно сказываться на показателях прибыли, рентабельности и капитализации бизнеса. С другой стороны, избыточный размер денежных средств также негативно сказывается на рентабельности имущества вследствие неэффективного использования активов.

Цель курсовой работы - на основе анализа денежных средств предприятия разработать рекомендации по повышению эффективности их использования.

Для достижения поставленной цели в работе предполагается решить ряд задач, а именно:

- исследовать теоретические аспекты анализа денежных средств предприятия;

- провести анализ денежных средств исследуемого предприятия;

- разработать рекомендации по оптимизации денежных потоков на предприятии.

Объектом исследования является ОАО «Ленмолоко».

Предметом исследования – методы анализа денежных средств предприятия.

Теоретической и методологической основой работы стали законодательные документы РФ, работы зарубежных и российских специалистов по управлению денежными потоками и финансовому анализу.

Информационной базой являются работы отечественных и зарубежных авторов по вопросам анализа денежных средств, бухгалтерская отчётность предприятия.

Глава 1. Теоретические аспекты анализа денежных средств предприятия

1.1. Сущность денежных средств предприятия и их классификация

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток».

Понятие «денежный поток» широко используется в теории и практике экономики, поэтому весьма важным является его однозначное толкование экономистами различных специализаций.

В Международной системе финансовой отчетности (МСФО) по бухгалтерскому учету, по отчету о движении денежных средств, дается следующее определение этого понятия: «Денежные потоки - это приходы и выбытие денежных средств и их эквивалентов»[1].

Однако данное понятие носит относительно узкий смысл, так как оно применимо для пользователей финансовых отчетов. Специалисты по финансовому менеджменту дают более широко понятие денежному потоку.

И. А. Бланк формулирует определение денежного потока: «денежный поток - основной показатель, характеризующий эффект инвестиций в виде возвращаемых инвестору денежных средств. Основу денежного потока по инвестициям составляет чистая прибыль и сумма амортизации материальных и нематериальных активов»[2].

Денежный поток - это совокупность распределенных во времени поступлений и выплат денежных средств в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Понятие «денежный поток» является агрегативным, поэтому включает в себя многочисленные виды потоков, обслуживающих хозяйственную деятельность[3]. В целях эффективного управления денежными потоками они классифицируются по ряду признаков, представленных в таблице 1.

Таблица 1

Классификация денежных потоков[4]

|

Классификационный признак |

Наименование денежного потока |

|

1. Масштаб обслуживания финансово-хозяйственных процессов |

1.1. Денежный поток предприятия. 1.2. Денежный поток структурного подразделения. 1.3. Денежный поток отдельной хозяйственной операции. |

|

2. Вид финансово-хозяйственной деятельности. |

2.1. Совокупный денежный поток. 2.2. Денежный поток текущей деятельности. 2.3. Денежный поток инвестиционной деятельности. 2.4. Денежный поток финансовой деятельности. |

|

3. Направление движения. |

3.1. Входящий денежный поток (приток). 3.2. Исходящий денежный поток (отток). |

|

4. Форма осуществления. |

4.1. Безналичный денежный поток. 4.2. Наличный денежный поток. |

|

5. Сфера обращения. |

5.1. Внешний денежный поток. 5.2. Внутренний денежный поток. |

|

6. Продолжительность |

6.1. Краткосрочный денежный поток. 6.2. Долгосрочный денежный поток. |

|

7. Достаточность объема |

7.1. Избыточный денежный поток. 7.2. Оптимальный денежный поток. 7.3. Дефицитный денежный поток. |

|

8. Вид валюты |

8.1. Денежный поток в национальной валюте. 8.2. Денежный поток в иностранной валюте. |

|

9. Предсказуемость |

9.1. Планируемый денежный поток. 9.2. Непланируемый денежный поток. |

|

10. Непрерывность формирования |

10.1. Регулярный денежный поток. 10.2. Дискретный денежный поток. |

|

11. Стабильность временных интервалов формирования |

11.1. Регулярный денежный поток с равномерными временными интервалами. 11.2. Регулярный денежный поток с неравномерными временными интервалами. |

|

12. Оценка во времени |

12.1. Текущий денежный поток. 12.2. Будущий денежный поток. |

Рассмотрим некоторые виды денежных потоков:

Входящий денежный поток (приток) – характеризуется совокупностью поступлений денежных средств на предприятии за определенный период времени. Исходящий денежный поток (отток) – характеризуется совокупностью использования (выплат) денежных средств предприятием за тот же период времени[5].

Внешний денежный поток – характеризуется поступлением денежных средств от юридических и физических лиц, а также выплатой денежных средств юридическим и физическим лицам. Он способствует увеличению или уменьшению остатка денежных средств предприятия[6]. Внутренний денежный поток характеризуется сменой места нахождения и формы денежных средств, которыми располагает предприятие. Он не влияет на их остаток, так как составляет внутренний оборот.

Вложение денежных средств в другие объекты на срок до 1 года составляет краткосрочный денежный поток. Если срок свыше года, то денежный поток характеризуется как долгосрочный.

Избыточный денежный поток характеризуется превышением поступления денежных средств над текущими потребностями предприятия. Его свидетельством является над текущими потребностями предприятия. Его свидетельством является высокая положительная величина чистого остатка денежных средств, неиспользуемого предприятием в процессе осуществления финансово-производственной деятельности. В случае, когда поступающих денежных средств недостаточно для удовлетворения текущих потребностей предприятия, формируется дефицитный денежный поток. Даже при положительном значении суммы чистого остатка денежных средств он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в денежных средствах по всем направлениям финансово-хозяйственной деятельности предприятия[7].

Отрицательное значение суммы чистого остатка денежных средств автоматически дает этот поток дефицитным. Оптимальный денежный поток характеризуется сбалансированностью поступления и использования денежных средств, способствует формированию их оптимального остатка, позволяющего предприятию своевременно выполнять свои обязательства.

Планируемый денежный поток характеризуется возможностью предсказания: в какой сумме и когда поступят денежные средства на счет предприятия или будут им использованы. Движение денежных средств, которое возникает на предприятии внепланово, характеризуется как неплановый денежный поток.

Регулярный денежный поток характеризуется поступлением и использованием денежных средств, которые в рассматриваемый период времени осуществляются постоянно по отдельным интервалам[8].

Дискретный денежный поток характеризуется движением денежных средств, связанным с осуществлением единичных финансово-хозяйственных операций предприятия в рассматриваемом периоде времени. Поступление и использование денежных средств, осуществляемое через равные промежутки времени, характеризуется как регулярный денежный поток с равномерными временными интервалами (аннуитет) [9].

Текущий денежный поток характеризуется как движение денежных средств, приведенное по стоимости к текущему моменту времени.

Будущий денежный поток характеризуется как движение денежных средств, приведенное по стоимости к конкретному предстоящему моменту времени.

Для определения величины финансового результата предприятия целесообразно проанализировать все направления притока и оттока денежных ресурсов. Приток денежных средств (Пр) осуществляется за счет выручки от реализации продукции (работ, услуг), увеличения уставного капитала от дополнительной эмиссии акций, полученных средств, займов[10]. Отток денежных средств (От) возникает вследствие покрытия текущих (операционных) затрат, инвестиционных расходов, платежей в бюджет и во внебюджетные фонды, выплат дивидендов акционерам предприятия. Таким образом, поток денежных средств предприятия (П) образуется как разница между всеми поступлениями и расходование денежных средств:

П = Пр – От (1)

Чистый денежный поток (ЧДП) – разница между суммой положительного денежного потока (ПДП) и суммой отрицательного денежного потока (ОДП) в рассматриваемом периоде времени:

ЧДП = ПДП – ОДП (2)

Положительный денежный поток характеризует совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций («приток» денежных средств) [11].

Отрицательный денежный поток – совокупность выплат денежных средств предприятием в процессе осуществления всех видов хозяйственных операций («отток» денежных средств).

Оба потока тесно взаимосвязаны[12]. Коэффициент корреляции положительного и отрицательного потоков во времени рассчитывается по следующей формуле:

ККдп = Рпо ((ПДПi – ПДПср)/Упдп) * ((ОДПi – ОДПср)/Уодп) (3)

где ККдп - коэффициент корреляции положительного и отрицательного денежных потоков во времени;

Рпо – прогнозируемые вероятности отклонения денежных потоков от их среднего значения в плановом периоде;

ПДПi – варианты сумм положительного денежного потока в отдельных интервалах планового периода;

ПДПср – средняя сумма положительного денежного потока в одном интервале планового периода;

ОДПi - варианты сумм отрицательного денежного потока в отдельных интервалах планового периода;

ОДПср - средняя сумма отрицательного денежного потока в одном интервале планового периода;

Упдп, Уодп - среднеквадратическое отклонение сумм денежных потоков (соответственно – положительного и отрицательного) [13].

Рассмотренная классификация позволяет целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии[14].

1.2. Методы анализа денежных потоков

Анализ денежных потоков предприятия служит основой оценки и прогнозирования платежеспособности предприятия, позволяет более объективно оценить его финансовое состояние[15]. Анализ денежных потоков может осуществляться с использованием различных математических и эвристических методов (при этом возможны различные комбинации).

В свою очередь в группе математических методов могут быть выделены логико-экономические и экономико-математические приемы и методы анализа денежных потоков.

Остановимся более подробно на логико-экономических приемах, состав которых применительно к анализу денежных потоков приведен на рисунке 1.

Рисунок 1 - Классификация приемов и способов анализа денежных потоков[16]

В экономических исследованиях денежных потоков широкое распространение получил способ сравнения, цель использование которого – определение общих черт и различий изучаемого явления сопоставлением его с изученным ранее[17].

Способ сравнения может быть использован в таких наиболее типичных ситуациях, как сопоставление:

- плановых (ожидаемых) и фактических значений показателей денежных потоков для контроля выполнения плановых назначений;

- фактических значений показателей с нормативными (рекомендуемыми) значениями для контроля за денежными потоками, использования оптимизационных моделей, изучения и освоения выявленных возможностей сбалансирования денежных потоков[18];

- фактических показателей с показателями прошлых лет для определения тенденций развития, исследования закономерностей и темпов роста денежных потоков;

- межхозяйственные сравнения значений показателей денежных потоков с целью обобщения опыта нескольких предприятий и на этой основе оценке как планируемых, так и достигнутых показателей денежных потоков[19].

Также наиболее распространенными приемами анализа денежных потоков является использование относительных и средних величин[20]. Способ средних величин может быть использован в анализе денежных потоков с целью обобщения типичных, однородных показателей денежных потоков и исключения случайных отдельных значений и колебаний. В анализе денежных потоков организации могут применяться среднеарифметические значения (например, для расчета оборачиваемости денежных средства по данным счетов бухгалтерского учета), среднегеометрические значения (например, в анализе динамики среднегодового темпа роста денежных потоков), среднеквадратические значения денежных потоков (например, с целью определения уровня сбалансированности денежных потоков во времени).

В анализе денежных потоков могут использоваться такие виды относительных величин, как: относительные величины структуры; относительные величины динамики; относительные величины выполнения плана; относительные величины координации; относительные величины интенсивности; аналитические коэффициенты[21].

Относительные величины структуры и динамики денежных потоков составляют основу вертикального (структурного) и горизонтального анализа денежных потоков. Применение относительных величин структуры и динамики в анализе сбалансированности денежных потоков позволяет дать характеристику структуры притоков и оттоков денежных средств и охарактеризовать изменение денежных потоков и процесс их генерирования во времени[22].

Относительные величины выполнения плана – результат сопоставления фактических значений показателей денежных потоков с плановыми (ожидаемыми) значениями. В анализе денежных потоков организации расчет относительных величин выполнения плана необходим с целью выявления неблагоприятных отклонений и тенденций в образовании и расходовании денежных средств в рамках текущей, инвестиционной и финансовой деятельности[23].

Относительные величины координации характеризуют соотношения между частями целого, например, с целью характеристики сбалансированности притоков и оттоков денежных средств по отдельным временным интервалам, рассчитывается соотношение между совокупными притоками и оттоками денежных средств организации.

Относительные величины интенсивности представляют собой результат сопоставления разноименных абсолютных показателей. Интенсивность денежных потоков может быть охарактеризована длительностью периода оборота денежных средств[24].

Роль и значение аналитических коэффициентов в анализе денежных потоков достаточно велико. Аналитические коэффициенты рассчитываются как отношение величин абсолютных показателей и применяются с целью характеристики тенденций в образовании и расходовании денежных средств, оценки влияния денежных потоков на ликвидность, платежеспособность и эффективность деятельности организации. Но необходимо заметить, что среди научной общественности отсутствует единое мнение относительно состава, классификации, названий, числа и методик расчета коэффициентов, используемых в анализе денежных потоков[25].

Например, в работе В.В. Ковалева[26] в анализе денежных потоков предлагается использовать показатели: а) ликвидности (покрытие процента, показатель потенциала самофинансирования и ряд других), б) инвестиционной деятельности (степень покрытия инвестиционных вложений и инвестиций-нетто, степень финансирования инвестиций-нетто), в) финансовой политики (соотношение величины внутреннего и внешнего финансирования, собственных и заемных источников внешнего финансирования), в) рентабельность капитала (рентабельность всего капитала и собственного капитала) [27].

Иной набор показателей рекомендуется исчислять, например, в работе В. В. Бочарова[28]: показатели ликвидности (абсолютной, срочной, текущей), экономической рентабельности активов, покрытия процентов, потребности во внеоборотном и оборотном капитале.

Л. В. Донцова и Н. А. Никифорова рекомендуют расчет и изучение динамики следующих показателей: коэффициент достаточности чистого денежного потока, коэффициент реинвестирования денежных потоков, коэффициент ликвидности денежного потока по отдельным интервалам[29].

Анализ денежных потоков организации и его структурных подразделений через оценку комплексного (синтезированного) показателя – интегрально-трендового индекса денежного оборота, состоящего из четырехтрендовых индексов (индекс ликвидности денежных потоков, индекс эффективности денежных потоков, индекс продолжительности нахождения капитала в деньгах на счетах до востребования в банке и в кассе, индекс продукции на единицу денежного оборота) предлагает использовать В. В. Козлов[30].

Кроме выше указанных затруднений использования финансовых коэффициентов с целью анализа денежных потоков следует указать отсутствие экономически обоснованных, а по ряду показателей как таковых, нормативных (рекомендуемых) значений[31].

К логико-экономическим приемам и способам обработки и проверки исходной информации о денежных потоках относится балансовый. Кроме того, в ходе анализа денежных потоков организации он может быть использован:

- для оценки соответствия источников и направлений использования денежных средств (денежные средства для долгосрочного использования должны поступать из долгосрочных источников, а для краткосрочного использования – преимущественно из краткосрочных источников);

- измерения влияния на результативный показатель аддитивно связанных с ним факторов.

Графический способ анализ денежных потоков позволяет с одной стороны не потерять актуальную и существенную информацию, с другой стороны не дезориентироваться в информационном потоке. В анализе денежных потоков графический способ может быть использован, например, для планирования притоков и оттоков денежных средств на основе построения графических аналитических балансов.

Табличный способ анализа денежных потоков нашел отражение в большинстве публикаций по вопросам анализа хозяйственной деятельности, финансового анализа. Рекомендуется построение аналитического отчета о движении денежных средств прямым или косвенным методом.

Прямой метод основан на идентификации всех операций, затрагивающих счета учета денежных средств. При этом операции по дебету счетов означают приток денежных средств, по кредиту – отток.

Косвенный метод основан на трансформации чистой прибыли в чистый приток (отток) денежных средств, то есть в основе метода последовательная корректировка чистой прибыли на изменение статей бухгалтерского баланса, за исключением изменения денежных средств[32].

В. В. Бочаров отмечает, что: «При проведении аналитической работы оба метода (прямой и косвенный) дополняют друг друга и дают реальное представление о движении потока денежных средств на предприятии за расчетный период» [33].

Вместе с тем представляет научный и практический интерес правомерный вывод, который делает В. В. Ковалев. Он отмечает, что: «Косвенный метод носит скорее теоретический характер… Теоретически откорректировав прибыль на поступление (оттоки) денежных средств можно выйти на текущее сальдо по счетам учета денежных средств» [34].

Считаем, что ограниченность применения косвенного метода обусловлена: а) достаточно условным характером прибыли, б) влиянием внутреннего оборота (отсутствует движение денежных средств, но изменяется величина статей бухгалтерского баланса), в) недостаточной информативностью представления информации (например, упускаются из вида притоки и оттоки денежных средств, связанные с расчетами с покупателями и поставщиками) и г) трудоемкостью процесса корректировки[35].

Принципиально отличается от традиционного аналитического табличного представления отчета о движении денежных средств, табличный способ анализа денежных потоков по составляющим сбалансированной системы показателей, предложенный В. В. Козловым. По его мнению, денежные потоки необходимо разделить по таким направлениям, как: финансовая деятельность, контрагенты, внутренние бизнес-процессы, обучение и рост[36].

Заметим, что табличный анализа денежных потоков по составляющим сбалансированной системы показателей достаточно сложно осуществить на практике, так как разделение денежных потоков носит условный характер[37]. Некоторые денежные потоки невозможно однозначно классифицировать по направлениям, например, притоки денежных средств от реализации новых видов продукции, поступления от реализации на новых каналах сбыта (предложено раскрывать автором методики) могут быть отнесены и к составляющей «Контрагенты» и к составляющей «Внутренние бизнес-процессы», оттоки денежных средств, связанные реализацией социальных программ в предлагаемой методике отнесены к внутренним бизнес-процессам, но могут быть представлены и по составляющим «Контрагенты», «Обучение и рост» [38].

На наш взгляд, в процессе анализа денежных потоков могут использоваться аналитические таблицы, отражающие: динамику денежных потоков; структуру денежных потоков; взаимосвязь показателей денежных потоков по различным признакам; результаты план-фактного анализа денежных потоков; результаты расчета влияния факторов на уровень отдельных показателей денежных потоков; сводные результаты анализа денежных потоков.

Приемы детерминированного анализа денежных потоков в экономической литературе представлены аддитивной и комбинированной моделями, в частности:

- аддитивной моделью анализа величины влияния прямых и косвенных факторов на изменение конечного остатка денежных средств;

- аддитивной моделью анализа взаимосвязи чистой прибыли и движения денежных средств;

- комбинированной моделью анализа чистых денежных потоков операционной, инвестиционной и финансовой деятельности[39];

- комбинированной моделью анализа влияния факторов на изменение величины коэффициента рентабельности положительного денежного потока по операционной деятельности[40].

Считаем, что применение вышеназванных моделей в современных условиях инновационного развития организаций является малоэффективным. Одним из основных недостатков данных моделей является то, что они не позволяют раскрыть взаимосвязь и взаимодействие денежных потоков текущей (операционной, инвестиционной и финансовой) и инновационной (операционной, инвестиционной и финансовой) деятельности[41].

Полагаем, что возможным решением данной проблемы может стать использование аддитивной модели сбалансированности денежных потоков в условиях реализации инновационных проектов.

При применении приемов финансовой математики (наращения, дисконтирования) в анализе денежных потоков решается задача обеспечения сопоставимости разновременных притоков и оттоков денежных средств, приведения их к единому моменту времени[42]. Необходимость применения приемов дисконтирования и наращения денежных потоков в ходе анализа денежных потоков обусловлена следующими обстоятельствами: использованием эквивалентов денежных средств; длительностью периода реализации инновационных проектов; необходимостью оценки динамики свободного денежного потока[43].

Выводы.

Хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности предприятия. От полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами зависят результаты основной (операционной) деятельности предприятия, степень его финансовой устойчивости и платежеспособности, конкурентные преимущества, необходимые для текущего и перспективного развития.

Глава 2. Анализ денежных средств ОАО «Ленмолоко»

2.1. Анализ динамики и структуры денежных средств

Для оценки динамики движения денежных средств ОАО «Ленмолоко» анализ денежных потоков целесообразно начать c горизонтального анализа денежных потоков. Во–первых, необходимо изучить динамику объема формирования положительного, отрицательного и чистого денежного потока в разрезе отдельных источников. На основании данных Отчета о движении денежных средств составлена аналитическая таблица 2.

Таблица 2

Анализ состава и движения денежных средств ОАО «Ленмолоко» за 2013-2015 гг., тыс.руб.[44]

|

Показатель |

2013 |

2014 |

2015 |

Изменение |

||||

|

Абсолютное, тыс. руб. |

Относительное, % |

|||||||

|

Сумма, тыс. руб. |

Сумма, тыс. руб. |

Сумма, тыс. руб. |

2014/ 2013 |

2015/ 2014 |

2014/ 2013 |

2015/ 2014 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Остаток денежных средств на начало периода |

16857 |

19045 |

11699 |

2188 |

-7345 |

12,98 |

-38,57 |

|

|

Движение денежных средств по текущей деятельности |

||||||||

|

Средства, полученные от покупателей |

60969 |

54975 |

57973 |

-5994 |

2998 |

-9,83 |

5,45 |

|

|

Прочие доходы |

1876 |

1962 |

3821 |

86 |

1859 |

4,58 |

94,75 |

|

|

Денежные средства, направленные, в том числе |

60657 |

54651 |

73140 |

-6006 |

18489 |

-9,90 |

33,83 |

|

|

На оплату товаров, работ, услуг |

22098 |

18697 |

12198 |

-3401 |

-6499 |

-15,39 |

-34,76 |

|

|

На оплату труда |

22570 |

23693 |

23860 |

1123 |

167 |

4,98 |

0,71 |

|

|

На расчеты по налогам и сборам |

13574 |

11367 |

- |

-2207 |

-16,26 |

-11367 |

-100,00 |

|

|

Прочие расходы |

2416 |

893 |

37082 |

-1523 |

36189 |

-63,04 |

405,25 |

|

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Чистые денежные средства по текущей деятельности |

2188 |

2286 |

-11346 |

98 |

-13632 |

4,48 |

-596,33 |

|

Движение денежных средств по инвестиционной деятельности |

|||||||

|

Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

- |

9631 |

- |

9631 |

- |

100,00 |

- |

|

Чистые денежные средства по инвестиционной деятельности |

- |

-9631 |

- |

9631 |

- |

100,00 |

- |

|

Чистое увеличение (уменьшение денежных средств) |

2188 |

-7345 |

-11346 |

-9533 |

-4001 |

-435,70 |

-54,47 |

|

Остаток денежных средств на конец периода |

19045 |

11699 |

353 |

-7345 |

-11346 |

-38,57 |

-96,98 |

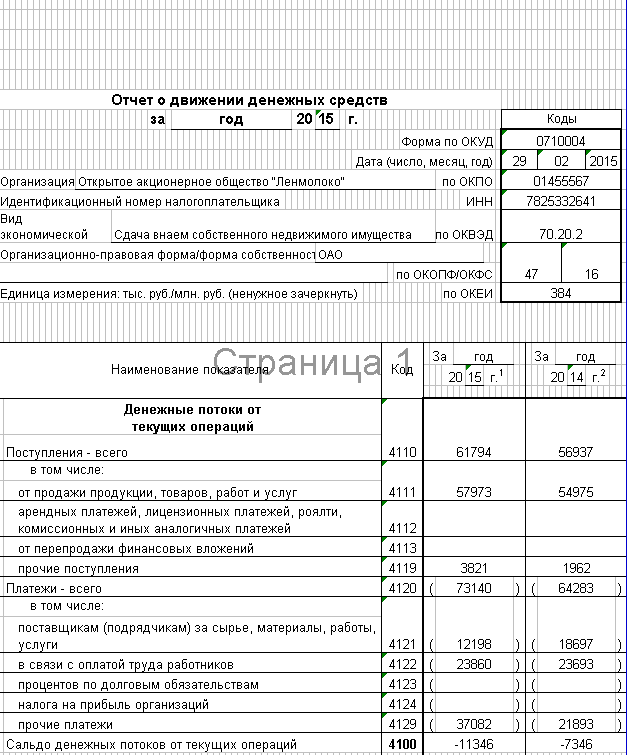

В 2013 г. положительный денежный поток составил 62 845 тыс.руб. (60 969 + 1 876), в 2014 г. – 56 937 тыс.руб. (54 975 + 1 962), а в 2015 г. – 61 794 тыс.руб. (57 973 + 3 821). Таким образом, за рассматриваемый период положительный денежный поток сократился на 1 051 тыс.руб., или на 1,67 %.

Динамика изменения отрицательного денежного потока (оттока средств), напротив, имеет тенденцию к росту. Если в 2013 г. отрицательный денежный поток составлял 60 657 тыс.руб., то в 2015 г. – 73 140 тыс.руб., то есть на 12 483 тыс.руб., или на 20,58 % больше.

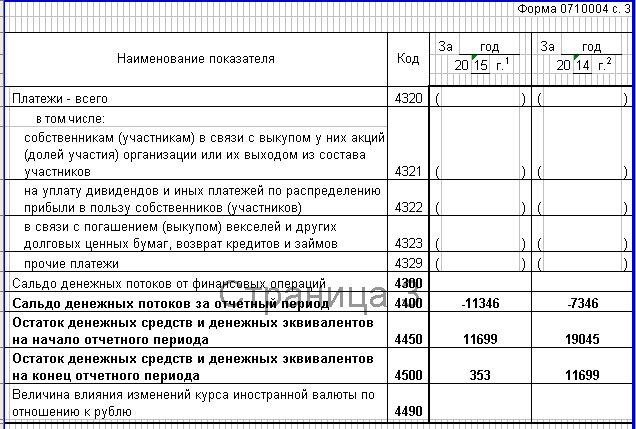

В результате остаток денежных средств предприятия сокращался с течение всего исследуемого периода: в 2014 г. на 7 345 тыс.руб., или на 38,57 % относительно 2013 г. и в 2015 г. на 11 346 тыс.руб., или на 96,98 % относительно 2014 г. Чистый денежный поток ОАО «Ленмолоко» лишь в 2013 г. был положительным.

В таблице 3 приводится сопоставление темпов прироста активов предприятия, объемов продаж с темпами прироста денежного потока.

Таблица 3

Сопоставление темпов прироста активов, объемов продаж и чистого денежного потока[45]

|

Показатель |

2013 |

2014 |

2015 |

Абсолютное изменение 2014/2013 |

Абсолютное изменение 2015/2014 |

|

Остаток активов на конец года, тыс.руб. |

26595 |

52755 |

54760 |

26160 |

2005 |

|

Выручка от продаж, тыс.руб. |

52681 |

55002 |

61311 |

2321 |

6309 |

|

Чистый денежный поток, тыс.руб. |

2188 |

-7345 |

-11346 |

-9533 |

-4001 |

|

Темп роста совокупных активов предприятия, % |

104,74 |

198,36 |

103,80 |

93,62 |

-94,56 |

|

Темп роста выручки от продаж, % |

99,44 |

104,41 |

111,47 |

4,97 |

7,06 |

|

Темп роста чистого денежного потока, % |

17,29 |

-335,70 |

-154,47 |

-352,99 |

181,23 |

Из данных таблицы 3 видно, что в 2013-2015 гг. эта зависимость нарушалась.

Важной частью анализа денежных средств на предприятии является оценка их состава. ОАО «Ленмолоко» не осуществляет экспортно-импортных операций, поэтому в составе ее денежных средств нет иностранной валюты и денежных эквивалентов, выраженных в иностранной валюте. На 31.12.2013 г. предприятие имело остаток денежных средств в сумме 19 045 тыс. руб., на 31.12.2014 г. - величина остатка денежных средств сократилась до значения 11 699 тыс. руб., а на 31.12.2015 г. – до 353 тыс.руб.

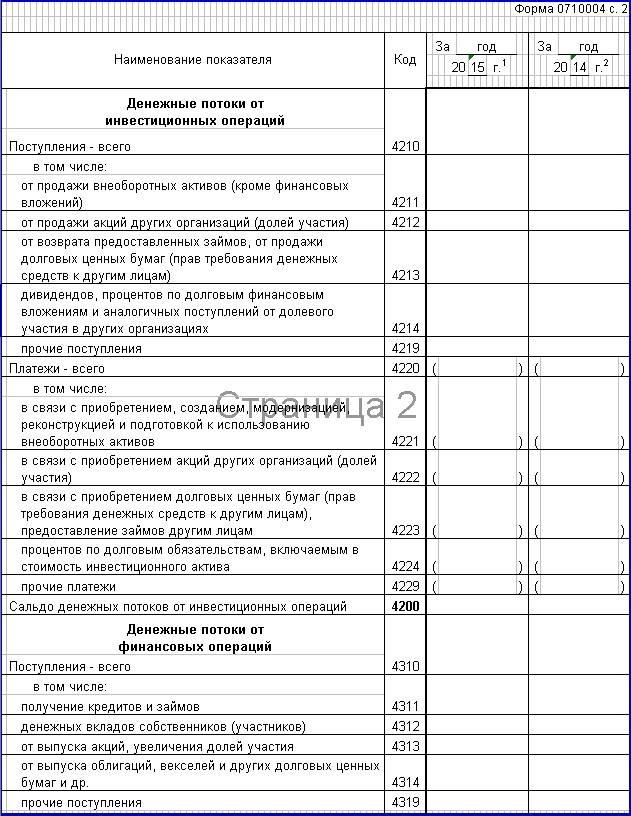

В течение всего исследуемого периода основной удельный вес в общей сумме поступления денежных средств занимала выручка от продаж. В структуре отрицательного денежного потока предприятия в 2013 г. и в 2015 г. основной удельный вес занимают расчеты с поставщиками товаров. В 2014 г. 9 631 тыс.руб. потрачено на приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов. Только в 2014 г. предприятие проводило инвестиционную деятельность, в 2013 г. и в 2015 г. весь денежный поток сформирован в рамках операционной деятельности.

Для проведения анализа денежных потоков по видам деятельности (операционной, инвестиционной, финансовой) в целях установления доли каждого вида деятельности в формировании положительного, отрицательного и чистого денежного потоков составим таблицу 4.

Таблица 4

Оценка динамики денежных потоков ОАО «Ленмолоко» по видам деятельности[46]

|

Показатель исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; |

Значение показателя исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации |

Изменение |

|||||

|

Абсолютное, тыс.руб. |

Относительное, % |

||||||

|

2014/ 2013 |

2015/2014 |

2014/ 2013 |

2015/ 2014 |

||||

|

2013 |

2014 |

2015 |

|||||

|

Поступление денежных средств всего |

62845 |

56937 |

61794 |

-5908 |

4857 |

-9,40 |

8,53 |

|

в том числе по видам деятельности |

|||||||

|

1. от операционной деятельности |

62845 |

56937 |

61794 |

-5908 |

4857 |

-9,40 |

8,53 |

|

2. от инвестиционной деятельности |

- |

- |

- |

- |

- |

- |

- |

|

3. от финансовой деятельности |

- |

- |

- |

- |

- |

- |

- |

|

Расходование денежных средств всего |

60657 |

64282 |

73140 |

3625 |

18489 |

5,98 |

33,83 |

|

в том числе по видам деятельности |

|||||||

|

1. от операционной деятельности |

60657 |

54651 |

73140 |

-6006 |

18489 |

-9,90 |

33,83 |

|

2. от инвестиционной деятельности |

- |

9631 |

- |

9631 |

- |

100,00 |

- |

|

3. от финансовой деятельности |

- |

- |

- |

- |

- |

- |

- |

Увеличение денежной массы в 2015 г., как по притоку денежных средств, так и по их оттоку является положительным моментом в деятельности предприятия, так как свидетельствует об увеличении масштабов деятельности. Увеличение положительного денежного потока в 2015 г. на 4 857 тыс. руб. произошло в большей степени за счет роста поступления денежных средств от продажи товаров. Увеличение расхода денег на предприятии в 2015 г. также явилось причиной расширения объемов продаж.

Все поступления денег в 2013-2015 г. происходили по операционной деятельности. В структуре расходования денежных средств только в 2014 г. имеют место операции по инвестиционной деятельности. Расходы на приобретение основных средств в 2014 г. составили 14,98 % от всего отрицательного денежного потока.

В таблице 5 приводится структура чистого денежного потока по видам деятельности.

Таблица 5

Структура чистого денежного потока по видам деятельности[47]

|

Показатель исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации |

2013 |

2014 |

2015 |

Абсолютное изменение 2014/ 2013 |

Абсолютное изменение 2015/ 2014 |

|

Чистый денежный поток по видам деятельности |

|||||

|

1. Операционной деятельности |

100,00 |

-31,12 |

100,00 |

-68,88 |

68,88 |

|

2. Инвестиционной деятельности |

- |

131,12 |

- |

131,12 |

-131,12 |

|

3. Финансовой деятельности |

- |

- |

- |

- |

- |

Из таблицы 5 видно, что предприятие в 2013 и в 2015 г. не получало денежных средств от инвестиционной и финансовой деятельности. Руководству следует задействовать этот источник денежных средств.

Для оценки эффективности денежного потока предприятия рассчитывается и анализируется коэффициент эффективности денежного потока, как отношение чистого денежного потока к величине отрицательного денежного потока или как отношение чистого денежного потока к среднегодовой сумме активов предприятия. В таблице 6 приведен расчет показателей эффективности денежного потока ОАО «Ленмолоко».

Таблица 6

Оценка эффективности денежного потока ОАО «Ленмолоко» за 2013-2015гг. [48]

|

Показатель исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации по оптимизации денежных потоков на предприятии; исследовать теоретические аспекты анализа денежных средств предприятия; провести анализ денежных средств исследуемого предприятия; разработать рекомендации |

Значение показателя |

Изменение |

|||||

|

Абсолютное, тыс.руб. |

Относительное, % |

||||||

|

2014/ 2013 |

2015/2014 |

2014/ 2013 |

2015/ 2014 |

||||

|

2013 |

2014 |

2015 |

|||||

|

Чистый денежный поток, тыс. руб. |

2188 |

-7345 |

-11346 |

-9533 |

-4001 |

-431,12 |

-54,47 |

|

Отрицательный денежный поток, тыс. руб. |

60657 |

64282 |

73140 |

3625 |

18489 |

5,98 |

33,83 |

|

Остаток активов на конец года, тыс.руб. |

26595 |

52755 |

54760 |

26160 |

2005 |

98,36 |

3,80 |

|

Эффективность ЧДП, % (стр.1/стр.2*100%) |

3,61 |

-11,43 |

-15,51 |

-15,04 |

-4,08 |

- |

- |

|

Эффективность ЧДП, % (стр.1/стр.3*100%) |

8,23 |

-13,92 |

-20,72 |

-22,15 |

-6,80 |

- |

- |

По данным таблицы 6 можно сделать вывод, что показатели эффективности чистого денежного потока предприятия за анализируемый период имеют тенденцию к снижению. Так, если в 2013 г. 1 рубль, вложенный в активы предприятия, обладал способностью генерировать чистый денежный поток в сумме 0,0823 руб., то в 2014-2015 г. имеют место отрицательные значения показателя эффективности денежного потока предприятия.

2.2. Факторный анализ платежеспособности предприятия

Обеспечение платежеспособности предприятия – важнейшая составляющая стратегии управления денежными потоками в ОАО «Ленмолоко».

Анализ коэффициентов платежеспособности представлен в таблице 7.

Таблица 7

Анализ коэффициентов платежеспособности ОАО «Ленмолоко» за 2013-2015гг. [49]

|

Показатель |

2013 |

2014 |

2015 |

Абсолютное изменение |

|

|

2014/2013 |

2015/2014 |

||||

|

Денежные средства и краткосрочные финансовые вложения, тыс.руб. |

19045 |

11700 |

354 |

-7345 |

-11346 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Дебиторская задолженность, тыс.руб. |

3906 |

3979 |

4850 |

73 |

871 |

|

Оборотные активы, тыс.руб. |

23215 |

15964 |

5381 |

-7251 |

-10583 |

|

Кредиторская задолженность, тыс.руб. |

7825 |

28949 |

22590 |

21124 |

-6359 |

|

Коэффициент абсолютной ликвидности |

2,43 |

0,40 |

0,02 |

-2,03 |

-0,38 |

|

Коэффициент быстрой ликвидности |

2,93 |

0,54 |

0,23 |

-2,39 |

-0,31 |

|

Коэффициент текущей ликвидности |

2,97 |

0,55 |

0,24 |

-2,42 |

-0,31 |

Снижение коэффициента абсолютной ликвидности является отрицательной тенденцией. Для данного коэффициента рекомендуемое значение составляет 0,2-0,35. В 2013—2014 гг. значение показателя соответствовало нормативу, однако в 2015 г. денежных средств и краткосрочных финансовых вложений не достаточно для расчетов по наиболее срочным долгам предприятия.

В ОАО «Ленмолоко» значение коэффициента быстрой ликвидности составляет 2,93 в 2013 г. и лишь 0,23 в 2015 г. Нормальным является соотношение 0,7-1. В ОАО «Ленмолоко», начиная с 2014 г. показатель ниже рекомендуемого значения. Наблюдается тенденция к снижению, что произошло в основном за счет увеличения кредиторской задолженности и сокращения величины денежных средств и краткосрочных финансовых вложений.

Коэффициент текущей ликвидности в ОАО «Ленмолоко» также имеет тенденцию к снижению. Низкое значение показателя в 2015 г. свидетельствует о низкой ликвидности баланса предприятия, высокой степени концентрации активов предприятия в их труднореализуемых формах, невысокой скорости погашения кредиторской задолженности.

Из данных таблицы 8 видно, что абсолютное сокращение текущих активов предприятия в сумме 10 583 тыс. руб. привел к снижению коэффициента текущей ликвидности на 0,36 пункта. Сокращение текущих обязательств на 6 359 тыс. руб. привело к увеличению текущей ликвидности на 0,05 пункта. Суммарное влияние обоих факторов составило - 0,31. Из таблицы 2.7 также видно, что сокращение запасов и затрат на 277 тыс. руб. снизило коэффициент текущей ликвидности на 0,01 пункт.

Таблица 8