Анализ денежных средств предприятия

Содержание:

Введение

Роль денежных средств для предприятия высока. Поступление денежных средств в организацию, являются следствием его сбытовой деятельности и, чем больше денежных средств поступает в организацию, тем эффективней сбытовая деятельность предприятия.

Полученные денежные средства от покупателей и от прочих источников, предприятие использует на три возможных направления:

- На поддержку и обслуживание текущей деятельности по производству и сбыту продукции (оказанию работ/услуг).

- На инвестирование с целью расширения производства или получения прибыли.

- На финансирование с целью расширения производства или получения прибыли (привлечение заемных денежных средств).

Все три направления деятельности при грамотном распределении денежных средств, обеспечивают рост прибыли предприятия, поэтому денежными потоками в организации необходимо эффективно управлять.

Актуальность темы исследования заключается в том, что на сегодняшний день многие организации стоят перед самостоятельным выбором стратегии и тактики по своему развитию и функционированию. И самофинансирование стало для них первоочередной задачей.

В современной рыночной стране развита конкуренция и нестабильна внешняя среда, поэтому предприятия вынуждены оперативно реагировать на отклонение от нормальной деятельности.

Поэтому денежные средства играют важную роль, а умение ими управлять является инструментом, который помогает достичь, желаемый результат деятельности предприятия и получить прибыль.

Теоретической основой для написания работы стали нормативны акты, учебная и научная литература, а также ресурсы сети Интернет.

Предмет изучения – денежные средства предприятия ООО «Айрис».

Объект исследования - ООО «Айрис».

Основная цель работы – провести анализ денежных средств на предприятии ООО «Айрис».

В работе нужно решить такие задачи, как:

1. изучить особенности и виды денежных средств;

2. провести анализ денежных средств.

При написании курсовой работы были использованы различные методы исследования, например, такие как описание и системный подход.

Структура работы – две главы, введение, заключение и список использованной литературы. В первой главе изучены особенности денежных средств и их виды. Во второй главе проведен анализ денежных средств на примере предприятия.

Глава 1. Особенности денежных средств предприятия

1.1 Денежные средства и их виды

Основной целью существования любой коммерческой организации является получение максимального уровня дохода, что измеряется в эквиваленте денежных средств. Для начала существования любого хозяйствующего субъекта необходим заемный или собственный капитал.

Денежные средства являются инвестицией в будущие активы предприятия. С началом ведения деятельности начальный капитал проходит множество преобразований, результатом которых является получение прибыли, или денежных средств. Данный цикл является непрерывным, а его эффективность напрямую влияет на прибыльность и рентабельность организации.

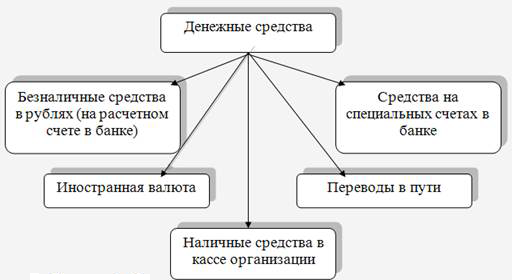

Рисунок 1 – Виды денежных средств[1]

Денежные средства организации – это ликвидная доля его активов, которые находятся в обороте. Их формирования зависит от вида деятельности предприятия и формы его организации. Несмотря на многообразие размещения денежных средств, они отражаются только в активе баланса организации. Всевозможные отношения с государственными налоговыми структурами, поставщиками и покупателями, учредителями и собственниками, сотрудниками компании и внебюджетными фондами основываются именно на денежных средствах.

Платежеспособность и надежность предприятия зависит от грамотного распределения денежных средств и наличия свободного объема собственных финансовых активов. Все денежные средства размещаются по типам использования и хранения в зависимости от направления деятельности. Частота применения определенного вида активов соответствует его величине в общей массе. Данные показатели должны регулироваться внутренними и уставными документами предприятия, а также законодательством страны.

Денежные средства, которые входят в состав оборотных активов, распределяются по таким видам:

- наличные средства;

- безналичные финансовые потоки; эквиваленты денежной массы (финансовые документы).

Каждая современная организация применяет в процессе своей деятельности все вышеперечисленные виды денежных средств. Благодаря этому они быстро распределяются и включаются в инвестиционную и финансово-хозяйственную деятельность компании.

Более 70 % всех взаиморасчетов осуществляется при помощи банковской системы. На сегодняшний день наиболее востребованным и безопасным видом хранения финансовых ресурсов любого юридического лица являются безналичные денежные средства. Для этого в банковской организации открывается определенный счет (расчетный, валютный, кредитный, депозитный и прочие) в зависимости от производственной потребности.[2]

Согласно письменного распоряжения клиента банка осуществляется перечисление денежных средств на предоставленные реквизиты контрагента. Благодаря безналичным денежным средствам происходит расчет с организациями-подрядчиками, поставщиками, погашаются проценты и суммы задолженности по кредитным договорам, производятся налоговые платежи в бюджетные организации.

На расчетные счета предприятий зачисляются денежные средства от реализации производимой продукции, товаров, работ, услуг и прочие поступления.

В случае необходимости организация открывает счет в банке для зачислений определенного назначения (аккредитивы, резервные и накопительные фонды). Если организация осуществляет внешнеэкономическую деятельность, предполагается работа с иностранной валютой.

В соответствии с действующим законодательством, для выполнения денежных обязательств в работе с иностранными контрагентами, организация обязана открывать валютный счет.

В кассе организации может находиться лимитированное количество наличных денежных средств.

Источниками поступления наличности может быть: снятие средств с активов компании, выручка от реализации продукции, возврат подотчета и прочее. Помимо этого некоторая часть ценных бумаг и ликвидных денежных документов может храниться в сейфе организации.

Объем данных оборотных активов должен регламентироваться текущими нуждами каждого хозяйствующего субъекта в отдельности на основании внутренних документов. Наличные денежные средства организации зачастую используют для выплаты заработной платы, командировочных затрат, отпускных и компенсационных выплат. В связи с небольшими объемами или определенными условиями контрагента некоторые договорные обязательства могут подкрепляться необходимой величиной наличных средств на определенную дату.

Объем наличных денежных средств в кассе организации может превышать установленный лимит в течение трех рабочих дней, после чего наличность отправляется на расчетный счет. Те денежные средства, которые не были выданы на оплату труда в срок, депонируются и передаются в банковский сейф. Если кассы организации работают с наличными денежными средствами, они должны быть оборудованы в соответствии с требованиями безопасности, кассир в таком случае несет материальную ответственность.

Все перемещения денежных средств по счету отражаются в утвержденных формах регистров. Документы обязательно содержат все необходимые реквизиты и подписываются только ответственными лицами, которые утверждены внутренним приказом организации.

Для учета наличных денежных средств применяются следующие документы:

- приходный и расходный кассовый ордер;

- кассовая книга;

- журнал регистраций и расчетно-кассового обслуживания;

- кассовые квитанции.[3]

В случае движения безналичных денежных активов используются такие документы: платежное поручение и требование, поручение на взнос наличных средств, выписка банковской организации по расчетному счету, аккредитивы и квитанции.

Если организация во время ведения своей деятельности использует денежные документы и переводы в пути, тогда используются следующие эквиваленты денежных средств: ценные бумаги и почтовые марки, проездные документы (оплаченные, но не выданные на руки), путевки и прочее.

Общими требованиями к документам является отсутствие каких-либо правок, наличие соответствующих печатей и подписей, правильное заполнение всех реквизитов.

1.2. Управление денежными средствами предприятия

На предприятиях происходит непрерывный кругооборот денежных средств, который образует входящие и исходящие денежные потоки.

Управление денежными средствами должно стремиться к выполнению двух условий.

- Денежные средства должны быть в том объеме, в котором их количества достаточно для оплаты текущих обязательств.

- Свободные денежные средства, необходимо грамотно инвестировать для получения дополнительной прибыли.

Для выполнения данных условий, необходимо составлять календарный график поступления и выбытия денежных средств.

В таком календаре, необходимо отражать все прогнозные (плановые) поступления денежных средств. Как правило, объем таких поступлений тождественен с суммой дебиторской задолженности покупателей и планами продаж, исходя из заключенных на момент составления графика, договоров с покупателями и заказчиками.

Прогнозируя выбытие денежных средств, анализируют состав кредиторской задолженности предприятия и прогнозы предстоящих закупок товаров или материалов. Также анализируют и прочие затраты, среди которых как оплата труда персонала организации, перечисление налогов и взносов, а также оплата обязательств по коммунальным услугам, аренде и т.д.

График поступлений и платежей можно составлять на разной длительности периоды, но чем точнее и детальней будет такой график, тем эффективней будет управление денежными средствами. Для инвестирования свободных денежных средств, прежде всего, выделяют их объем.

Данный показатель необходимо брать из расчетов в графике поступлений и платежей. Далее, необходимо проанализировать в какие направления эффективней будет инвестировать свободные денежные средства.

Обязательным условием является оценка всех возможных рисков потерь денежных средств при их инвестировании.

Инвестирование, как правило, может быть в такие направления, как депозитные вклады в банках или покупка ценных бумаг. Также предприятие может принимать долевое участие в деятельности сторонних коммерческих предприятий. Данные виды инвестирования считаются пассивным доходом предприятия. Также предприятие может инвестировать для расширения сферы деятельности. Например, выпуск нового вида продукции или финансирование инновационных проектов. Также управление денежными средствами предприятия включает в себя контроль их поступлений и выбытия, а также политику взаимоотношений с покупателями и поставщиками (покупка/продажа с отсрочкой платежа, условия по скидкам и бонусам и т.д.).

Анализ движения денежных средств

Анализ движения денежных средств - это первоочередной этап в управлении денежными потоками.

Посредством анализа, возможно, оценить степень платежеспособности и определить проблемные стороны в деятельности организации (дефицит денежных средств, снижение ликвидности и пр.).

Цель проведения анализа – выявление дефицита финансовых средств и определение источников их расходования для контроля за ликвидностью и устойчивой деятельностью предприятия.

Основной документ проведения анализа – форма №4 «Отчет о движении денежных средств».

Платежеспособность – возможность погасить собственные обязательства за счет внутренних ликвидных средств. Показатели платежеспособности:

- Поток денежных средств (CF, ПДС).

- Чистый денежный поток (NCF, ЧДП).

- Денежный доход (CI, ДП).

- Денежный расход (CO, ДО).

- Операционный денежный поток (CFO, ОДП).

- Инвестиционный денежный поток (CFI, ИДП).

- Финансовый денежный поток (CFF, ФДП).[4]

Методы и показатели анализа движения денежных средств:

- Прямой метод основан на движении средств организации по бухгалтерским счетам посредством такого элемента, как выручка от реализации продукции или услуг. Достоинства метода:

- Возможность определения источников поступления и списания средств со счетов;

- Оперативность получения выводов о достаточности средств для платежей по обязательствам компании;

- Определение взаимозависимости между объемами реализации и выручкой за период;

- Идентификация статей, формирующих приход и расход денежных потоков;

- Прогнозирование потоков денежных средств;

- Контроль поступления и направлений расходования ликвидных средств предприятия.

Недостатком метода является отсутствие видимости взаимосвязи финансового результата и абсолютного объема выручки за прогнозный период.

Показатели прямого метода:

Сумма чистого денежного потока (операционная деятельность)

ЧДП = РП + ПП – З – ЗП – НП – ПВ (1)

где РП – сумма средств от реализации продукции;

ПП – сумма прочих поступлений от операционной деятельности;

З – сумма расходов на приобретение сырья и материалов;

ЗП – сумма заработной платы операционным и управленческим служащим;

НПБ – сумма налоговых платежей;

ПВ – прочие расходы.

Сумма чистого денежного потока (инвестиционная деятельность)

ЧДП = Р + Д – П – НКС – В (2)

где Р – сумма выбывших основных средств, нематериальных активов и долгосрочных финансовых инструментов инвестиционного портфеля;

Р – сумма повторной реализации ранее выкупленных собственных акций;

Д – сумма дивидендов полученных предприятием;

П – стоимость приобретенных основных средств и нематериальных активов;

НКС – сумма прироста незавершенного капитального строительства;

В – расходы на выкуп собственных акций.

Сумма чистого денежного потока (финансовая деятельность)

ЧДП = П + БФЦ – В – Д (3)

где П – стоимость привлеченных кредитов и займов, акционерного или паевого капитала;

БФЦ – безвозмездные целевые поступления;

В – расходы на проценты по заемным средствам;

Д – сумма дивидендов выплаченных по ценным бумагам компании.

Общий чистый денежный поток – это сумма денежных потоков по операционному, инвестиционному и финансовому потокам предприятия.

- Косвенный метод. Наиболее предпочтительным с аналитической точки зрения является косвенный метод, который раскрывает взаимосвязь прибыли с изменением денежных потоков.

Достоинства метода:

- Определение источников и направлений расходования денежных средств;

- Анализ возможности погашения обязательства;

- Выявление объема чистой прибыли для удовлетворения собственных нужд и погашения обязательств перед сторонними контрагентами.

Недостатки метода:

- Высокая трудоемкость в составлении отчета;

- Привлечение дополнительных учетных данных;

- Возможность использования при наличии табличного процессора. [5]

Показатели косвенного метода:

Сумма чистого денежного потока (операционная деятельность)

ЧДП = ЧП + А + ДЗ + З + КЗ + Р (4)

где ЧП – чистая прибыль;

А – сумма амортизации основных средств, нематериальных активов;

ДЗ – прирост дебиторской задолженности;

З – прирост товарно-материальных запасов в составе оборотных средств;

КЗ – прирост кредиторской задолженности;

Р – прирост фондов (резервного, страхового и др.).

Расчеты денежного потока по инвестиционной и финансовой деятельности осуществляются по тем же показателям, что и в прямом методе.

Глава 2. Проведение анализа денежных средств на предприятии

2.1. Краткая характеристика предприятия

По организационно-правовой форме ООО «Айрис» является обществом с ограниченной ответственностью. Организация действует в соответствии с законодательством РФ на основании Устава. Общее руководство деятельностью ООО «Айрис» осуществляет назначаемый учредителем директор – управляющий. Основная специализация деятельности предприятия: розничная торговля.[6]

Руководство предприятием осуществляет директор (управляющий), назначаемый администрацией торговой сети ООО «Айрис». Управляющий магазином по своему усмотрению разрабатывает, формирует штат предприятия. Общая численность персонала магазина по состоянию на 1 марта 2017 года составляет 10 человек.

Основные принципы организации управления магазинами торговой сети ООО «Айрис» формируются центральным офисом компании. Центральным офисом разрабатываются и утверждаются основные локальные нормативные документы, определяющее организационные основы построения системы управления.

Часть функций управления так же ложится на головной офис торговой сети ООО «Айрис», так администрация сети полностью организует закупки товаров, утверждает типовой ассортиментный перечень для магазинов разных типов, ведет работу по анализу рынка и совершенствованию товарного ассортимента, выработка ценовой политики, организация рекламной кампании, ведение учета и отчетности.

Основными управленческими функциями директора (управляющего) магазином являются:

- организация управления персоналом,

- организация процесса торгового обслуживания,

- организация оперативного учета работы предприятия.

Основные экономические показатели деятельности ООО «Айрис» приведены в таблице 1.

Таблица 1

Основные показатели деятельности ООО «Айрис» в 2014-2016гг.[7]

|

Показатель |

2015год |

2016год |

2017год |

Отклонение в сумме, тыс.р |

Темп роста, % |

||

|

2016г от 2015г |

2017 от 2016 |

2016г |

2017г |

||||

|

Товарооборот, тыс.р. |

25 600 |

28 350 |

43 361 |

2 750 |

15 011 |

110,7 |

152,9 |

|

Товарооборот в сопоставимых ценах, тыс.р |

25600 |

25108 |

41143 |

-492 |

16 035 |

98,1 |

163,9 |

|

Валовой доход (валовая прибыль), тыс.р. |

4 864 |

5 103 |

7 371 |

239 |

2 268 |

104,9 |

144,5 |

|

Уровень валового дохода, % |

19 |

18 |

17 |

-1 |

-1 |

94,7 |

94,4 |

|

Издержки обращения, тыс.р. |

2 986 |

3 944 |

5 612 |

958 |

1 668 |

132,1 |

142,3 |

|

Уровень издержек обращения, % |

11,6 |

13,9 |

12,9 |

2 |

-1 |

119,8 |

92,8 |

|

Прибыль от продаж, тыс. р. |

2350 |

1662 |

2212 |

-688 |

551 |

70,7 |

133,1 |

|

Чистая прибыль, тыс.р. |

1786 |

1263 |

1681 |

-523 |

418 |

70,7 |

133,1 |

|

Среднесписочная численность, чел. |

7 |

9 |

10 |

2 |

1 |

128,6 |

111,1 |

|

Торговая площадь, м2 |

95 |

95 |

95 |

0 |

0 |

100,0 |

100,0 |

|

Товарооборот на 1м2, тыс.р. |

269,5 |

298,4 |

456,4 |

28,9 |

158,0 |

110,7 |

152,9 |

|

Товарооборот на 1 работника, тыс.р. |

3657,1 |

3150,0 |

4336,1 |

-507,1 |

1186,1 |

86,1 |

137,7 |

|

Чистая прибыль на 1м2, тыс.р. |

18,8 |

13,3 |

17,7 |

-5,5 |

4,4 |

70,7 |

133,1 |

|

Чистая прибыль на 1 работника, тыс.р. |

255,1 |

140,3 |

168,1 |

-114,8 |

27,8 |

55,0 |

119,8 |

Анализ приведенных данных позволяет сделать следующие выводы:

1) С 2015 по 2017 год включительно предприятие увеличило объемы продаж продукции на 69,4 %, и темпы роста товарооборота в 2017 году значительно повысились и составили 52,9 % по сравнению с 2016 годом.

Ежегодный рост товарооборота способствовал соответственно и росту товарооборота на 1м2 торговой площади предприятия по причине сохранения последней на прежнем уровне.

2) В течение трех последних лет сумма валового дохода ООО «Айрис» растет, но рост не равномерный (в 2016 году увеличилась на 4,9%, в 2017 году – на 44,5%). Общий рост валового дохода говорит о росте денежного объема платы за услуги торговли ООО «Айрис». Что же касается его уровня, который является наиболее важным показателем, отражающим состояние фирмы, то тут ситуация иная. Уровень валового дохода изменяется в сторону снижения.

3) Издержки обращения ООО «Айрис» с 2015 по 2017 год значительно увеличивались в своих размерах: в 2016 году их темп роста составил 32% к предыдущему году, достигнув суммы 3 943,76 тыс.р., а в 2016 – 42,3 % (сумма – 5 611,62 тыс.р.) к 2016 году. Уровень издержкоемкости предприятия изменялся. В 2016 году он увеличился на 2,3%, а в 2017 его показатель снизился до значения 12,9%, что говорит о снижении доли текущих затрат в цене реализуемых товаров.

Оценка рентабельности расходов в течение трех последних лет показала, что наблюдается значительное снижение эффективности текущих затрат: в 2015 – 62,9 %, в 2016 – 29, 3 %, в 2017 – 31,4 %.

4) Прибыль от продаж товаров в предыдущие годы отличалась своим снижением, но в 2017 году по причине увеличения суммы товарооборота и сокращения численности прибыль увеличилась в 1,5 раза по сравнению с 2016г.

Если же оценивать эффективность прибыли от продаж (рентабельность продаж), то наблюдается снижение показателя: 2015 год- 7,3%; 2016 год – 4,1%; 2017 год – 4,1%., что говорит о снижении эффективности торговой деятельности предприятия, а также низкий уровень рентабельности связан с большими затратами, направленными на перевод магазина на самообслуживание.

Таким образом, в анализируемом периоде ООО «Айрис» увеличило объемы продаж и объем полученного валового дохода. Однако уровень валового дохода ООО «Айрис» снижается, объем, и уровень издержек предприятия растёт, объем и уровень прибыли снизился. Снижение эффективности торговой деятельности предприятия и уровня рентабельности связан с большими затратами, направленными на перевод магазина на самообслуживание.

2.2. Анализ денежных средств ООО «Айрис»

Для того чтобы раскрыть реальное движение денежных средств на ООО «Айрис», оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, выделим и проанализируем все направления поступления денежных средств, а также их расходования.

Общее состояние денежных средств и активов представлено в таблице 2.

Таблица 2

Общее движение денежных средств ООО «Айрис», 2015-2017 гг. [8]

|

Показатели, тыс. руб. |

2015 |

2016 |

2017 |

Абсолютное изменение, 2017 к 2015 г., тыс. руб. |

Относительное изменение, 2017 к 2015 г., % |

|

309 |

223 |

304 |

-5 |

98,38 |

|

|

Касса |

48 |

35 |

47 |

-1 |

97,92 |

|

Расчет. счет |

252 |

182 |

248 |

-4 |

98,41 |

|

Прочие |

9 |

6 |

9 |

0 |

100,00 |

|

Кредиторская задолженность |

610 |

417 |

1097 |

487 |

179,84 |

|

Дебиторская задолженность |

129 |

115 |

400 |

271 |

310,08 |

Можно утверждать, что остатки денежных средств в кассе на конец отчетных периодов нестабильны и изменяются на протяжении рассматриваемого периода. Возможно, это обусловлено тем, что предприятия должны согласовывать с банком, в котором находится его расчетный счет, размер кассового лимита, то есть максимально возможные суммы денежных средств находящейся в кассе. Что касается денежных средств на расчетном счете, то для детального анализа их расходования необходимо просмотреть банковские выписки за соответствующие периоды.

О динамике остатков средств на расчетном счете можно сказать, что она вполне соответствует профилю предприятия.

Как видно из таблицы 2, кредиторская задолженность в течении трех лет выросла на 2,14% или на 23,0 тыс. руб., что превышает абсолютное уменьшение денежных средств, т.е. можно сделать предварительный вывод, что на предприятии ООО «Айрис» имелись излишки денежных средств, которые не участвовали в обороте, т.е. были «заморожены». Уменьшение дебиторской задолженности практически на 28%, что в абсолютном выражении составило 149,0 тыс. руб. является положительным фактом. Тем не менее, отвлечение из оборота предприятия больших сумм (в виде дебиторской задолженности) негативно сказывается на обороте ее активов, тем более, что всегда есть риск невозврата денег покупателями. Для обеспечения текущей деятельности и расчетов с кредиторами дебиторская задолженность не должна превышать 115 77 тыс. руб. (таблица 3).

77 тыс. руб. (таблица 3).

Анализ источников притока и оттока денежных средств ООО «Айрис», за 2015-2017 гг., тыс. руб. [9]

|

2015 |

2016 |

2017 |

|

|

396 |

309 |

223 |

|

|

14227 |

14008 |

11308 |

|

|

14220 |

13611 |

11308 |

|

|

0 |

0 |

0 |

|

|

0 |

0 |

0 |

|

|

0 |

0 |

0 |

|

|

7 |

397 |

0 |

|

|

14314 |

14094 |

11531 |

|

|

7545 |

7895 |

3852 |

|

|

2028 |

2122 |

1035 |

|

|

255 |

267 |

130 |

|

|

510 |

534 |

261 |

|

|

2252 |

778 |

5592 |

|

|

0 |

0 |

0 |

|

|

1067 |

1116 |

545 |

|

|

400 |

418 |

204 |

|

|

257 |

963 |

216 |

|

|

309 |

223 |

304 |

1. За анализируемый период ООО «Айрис» в целом за каждый год преобладал отток денежных средств над притоком.

2. Доля поступлений от реализации продукции, оказания услуг составляла соответственно 99,36%, 93,07% и 100% за 2015-2017 гг. Для поддержания такой тенденции нужно стремиться быстрее превращать дебиторскую задолженность, (которая по годам равна в процентах составляет соответственно 1,88%, 1,47%, 2,58%) в денежные средства. Видно, что доля дебиторской задолженности в имуществе предприятия растет.

3. Денежные средства направляются в основном на оплату товаров. Доля таких расходов составляет по годам 69,1%, 67,3%, 77,9%. Если к этим расходам прибавить расходы на оплату труда (получится 71,9%, 81,9%, 83,1%), то выручки от реализации продукции вполне хватит, чтобы их произвести. Это говорит о нормальной работе организации.

4. Негативным моментом является отсутствие финансовых вложений у предприятия ООО «Айрис». Эти вложения (в ценные бумаги, срочные депозиты) могли бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами.

Рассмотрим движение денежных средств ООО «Айрис» в таблице 4.

Таблица 4

Анализ денежных потоков по видам деятельности ООО «Айрис», 2015-2017 гг., тыс. руб. [10]

|

Показатель, тыс. руб. |

2015 |

2016 |

2017 |

Отклонение, +/- |

|

Текущая (основная деятельность) |

||||

|

ПДП |

14220 |

13611 |

11308 |

-2912 |

|

ОДП |

10810 |

11311 |

5519 |

-5291 |

|

ЧДП |

3410 |

2300 |

5789 |

2379 |

|

Финансовая деятельность |

||||

|

ПДП |

0 |

0 |

0 |

0 |

|

ОДП |

0 |

0 |

0 |

0 |

|

ЧДП |

0 |

0 |

0 |

0 |

|

Инвестиционная деятельность |

||||

|

ПДП |

7 |

397 |

0 |

-7 |

|

ОДП |

257 |

963 |

216 |

-41 |

|

ЧДП |

-250 |

-566 |

-216 |

34 |

|

Налог на прибыль |

114 |

160 |

0 |

-114 |

|

Итого ЧДП/ чистая прибыль |

3046 |

1574 |

5573 |

2527 |

Как видно из таблицы, в целом за три исследуемых года, общим финансовым результатом деятельности предприятия была прибыль. В течении 2015-2017 гг. наблюдалась тенденция к увеличению общего чистого денежного потока, но в 2017 г. она уменьшилась. Произошло это в результате снижения общей суммы выручки от реализации товаров, работ, услуг. Несомненно, это является отрицательным фактов в финансово-экономической деятельности предприятия. Доля чистого денежного потока по основной деятельности составляла в 2015–2017 гг. 23,98%, 16,9% и 51,19% соответственно. То есть в целом предприятие работает достаточно стабильно, для производственного предприятия такой удельный вес прибыли является достаточно высоким.

Результатом прочей деятельности на протяжении всего исследуемого периода были убытки или отрицательные денежные потоки, что привело к уменьшению чистой прибыли в каждом отчетном году до 21,42, 11,56 и 49,28% соответственно. Можно утверждать, что на предприятии совершенно не развита система управления финансами, не ведется работа по выгодному размещению временно свободных денежных средств (инвестированию), т.е. необходимо уделить внимание организации финансового планирования и прогнозирования движения денежных средств, а также их инвестированию с целью получения дальнейшего дохода.

Произведем оценку достаточности денежных средств на ООО «Айрис». Для этого рассчитаем длительность периода их оборота. Длительность периода составляет 30 дней. Для расчета были привлечены внутренние учетные данные о величине остатков на начало и конец периода по счетам денежных средств. Для исчисления величины среднего оборота был использован кредитовый оборот по счету 51. Расчет периода оборота денежных средств показан в таблице 5.

Таблица 5

Изменение длительности оборота денежных средств по месяцам ООО «Айрис», 2016-2017 гг., тыс. руб. [11]

|

Показатели |

Остатки денежных средств |

Оборот за год |

Период оборота, дней |

|||

|

Месяц |

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

|

1 |

143 |

168 |

3673 |

4960 |

1,17 |

1,02 |

|

2 |

295 |

520 |

3942 |

4158 |

2,24 |

3,75 |

|

3 |

133 |

183 |

3888 |

5222 |

1,03 |

1,05 |

|

4 |

197 |

958 |

5123 |

6390 |

1,15 |

4,5 |

|

5 |

277 |

477 |

4791 |

4871 |

1,74 |

2,93 |

|

6 |

271 |

274 |

4276 |

2320 |

1,90 |

3,55 |

|

7 |

275 |

465 |

6321 |

5091 |

1,30 |

2,62 |

|

8 |

761 |

328 |

5149 |

6208 |

4,44 |

1,59 |

|

9 |

168 |

319 |

2432 |

5693 |

2,08 |

1,68 |

|

10 |

568 |

333 |

6890 |

7676 |

2,47 |

1,30 |

|

11 |

233 |

197 |

5244 |

5280 |

1,33 |

1,29 |

|

12 |

209 |

290 |

5882 |

8333 |

1,06 |

1,04 |

Как следует из данных таблицы, период оборота денежных средств в течение 2016 г. колеблется в пределах от 1,03 до 4,44 дней, а в 2017 г. от 1,02 до 4,50. Иначе говоря, с момента поступления денег на счет предприятия до момента их выбытия проходило в 2016 г. в среднем не более 1,8 дней, в 2017 г. 2,19 дня. Это говорит о недостаточности средств у предприятия, весьма опасной при значительном объеме кредиторской задолженности. Любая серьезная задержка платежа может вывести предприятие из состояния финансовой устойчивости.

Для того чтобы раскрыть реальное движение денежных средств на ООО «Айрис», оценить их поступление и расходование, а также увязать величину полученного финансового результата с состоянием денежных средств, были выделены и проанализированы все направления их поступления и выбытия, анализ произведен прямым (табл. 6) и косвенным (табл. 6) методами. Такой подход обеспечит оперативное управление и контроль за денежными потоками в организации.

Таблица 6

Движение денежных средств (прямой метод) ООО «Айрис», 2015-2017 гг., тыс. руб. [12]

|

Показатели |

2015 |

2016 |

2017 |

|

Текущая деятельность |

|||

|

1. Приток |

14227 |

14008 |

11308 |

|

1,1 Выручка |

14220 |

13611 |

11308 |

|

1.2 Авансы |

0 |

0 |

0 |

|

1.3 Прочие |

7 |

397 |

0 |

|

2. Отток |

14314 |

14094 |

11835 |

|

2.1 Поставщики |

7545 |

7895 |

3852 |

|

2.2 Зарплата |

2028 |

2122 |

1035 |

|

2.3 В бюджет |

1322 |

1383 |

675 |

|

2.4 Прочие |

3419 |

2694 |

6272 |

|

ИТОГО(1-2) |

-87 |

-86 |

-527 |

Таким образом, из таблицы 6 видно, что в 2015-2017 гг. приток денежных средств был меньше оттока. Приток денежных средств в основном был обеспечен за счет роста выручки от реализации продукции, товаров и услуг. В среднем в процентах от всего притока она составляла 98 - 99%. Что касается инвестиционной и финансовой деятельности, то у организации по ним нет притока, а только отток денежных средств. Все поступления и большая часть расходования денежных средств происходят только по текущей деятельности.

Таблица 7

Движение денежных средств (косвенный метод) ООО «Айрис», за 2015-2017 гг., тыс. руб.

|

Показатели |

2015 |

2016 |

2017 |

|

Чистая прибыль |

3046 |

1574 |

5573 |

|

Операции по корректировке |

|||

|

Износ |

-88 |

-31 |

-45 |

|

Изменение материально-производственных запасов |

-91 |

782 |

344 |

|

Изменение НДС |

-4 |

0 |

0 |

|

Изменение незавершенного производства |

-15 |

0 |

900 |

|

Изменение дебиторской задолженности |

-24 |

-14 |

285 |

|

Изменение задолженности бюджету |

89 |

-31 |

200 |

|

Изменение задолженности поставщикам |

36 |

-190 |

283 |

|

Изменение задолженности по зарплате |

-82 |

36 |

28 |

|

Изменение задолженности перед внебюджетными фондам |

46 |

20 |

20 |

|

Изменение задолженности прочим кредиторам |

-12 |

-8 |

169 |

|

ИТОГО |

2901 |

2138 |

7757 |

Величины чистой прибыли и денежных средств приведены в табл. 7, 8.

В основном ООО «Айрис» имело реально денежных средств больше, чем показатель чистой прибыли. Причины этого заключаются в следующем:

- величина износа основных производственных фондов (в среднем 5% от чистой прибыли) уменьшили чистую прибыль, но не повлияли на движение денежных средств, так как реально деньги за эти активы были выплачены ранее при их покупке, а суммы износа списывались на уменьшение прибыли;

Чистая прибыль и размер денежных средств по текущей деятельности, ООО «Айрис», 2015-2017 гг., тыс. руб. [13]

|

2015 |

2016 |

2017 |

|

|

3046 |

1574 |

5573 |

|

|

309 |

223 |

304 |

|

|

985,76 |

705,83 |

1833,22 |

- так как для расчета финансовых результатов применяется метод реализации продукции по методу отгрузки, то величина дебиторской задолженности является частью прибыли, однако реально деньги поступят позже, что приведет к увеличению реального притока денежных средств.

При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность отражения в доходах, учтенных ранее, реального поступления денежных средств. Уменьшение прибыли не сопровождается сокращением денежных средств, следовательно, для получения реальной величины денежных средств сумма начисленного износа должна быть добавлена к чистой прибыли. Эти расходы уменьшают балансовую прибыль, но не влияют на движение денежных средств. Если имеет место увеличение производственных запасов, то реальный отток денежных средств будет выше на сумму расходов на приобретение материалов, учтенных в стоимости реализованной продукции.

Прибыль тоже будет завышена на эту величину и должна быть скорректирована, т.е. уменьшена. Размер прироста производственных запасов следует вычесть из суммы чистой прибыли, а сумму их уменьшения прибавить к чистой прибыли, так как мы завышаем на эту величину сумму оттока денежных средств, т.е. занижаем прибыль. На самом деле прирост производственных запасов не влечет за собой увеличение денежных средств в такой же степени, что и прибыль.

Анализ включает все сферы деятельности организации: текущую, инвестиционную, финансовую. В каждом разделе отдельно приводятся данные о поступлении средств и об их расходовании по каждой статье. На основании этого определяется общее изменение денежных средств на конец периода как алгебраическая сумма денежных средств на начало периода и изменений за период. С помощью косвенного метода руководство предприятия ООО «Айрис» может контролировать свою текущую платежеспособность, принимать оперативные решения по стабилизации и оценить возможность осуществления дополнительных инвестиций.

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации. Важным моментом в коэффициентном методе анализа является изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений в процессе осуществления хозяйственной деятельности.

Коэффициенты качества управления денежными потоками предприятия ООО «Айрис» за 2015-2017 г.г. приведены в табл. 9.

На основании рассчитанных коэффициентов, можно сказать, что качество управления денежными потоками в течение пяти лет улучшалось. Так, коэффициент эффективности денежных потоков в 2016 г. составил 1,055. Коэффициент рентабельности положительного денежного потока был в 2015 г. – 0,262, 2016 г. – 0,276, 2017 г. – 0,244 соответственно.

Таблица 9

Коэффициенты качества управления денежными потоками предприятия ООО «Айрис» за 2015-2017 гг. [14]

|

Коэффициенты |

2015 |

2016 |

2017 |

Абсолютное отклонение, (+/-) |

|

|

2016/2015 гг. |

2017/ 2016 гг. |

||||

|

Коэффициент достаточности чистого денежного потока |

-201,64 |

192,41 |

173,82 |

394,04 |

-18,58 |

|

Коэффициент эффективности денежных потоков |

1,19 |

1,05 |

1,02 |

-0,13 |

-0,03 |

|

Коэффициент рентабельности положительного денежного потока |

0,26 |

0,27 |

0,24 |

0,01 |

-0,03 |

|

Коэффициент рентабельности среднего остатка денежных средств |

49,74 |

41,01 |

42,64 |

-8,72 |

1,63 |

|

Коэффициент рентабельности чистого потока денежных средств |

0,43 |

0,42 |

0,48 |

-0,01 |

0,05 |

Значительно увеличился коэффициент рентабельности среднего остатка денежных средств, в 2016 г. коэффициент увеличился по сравнению с 2015 г. почти в два раза и составил 49,744, в 2017 г. произошло снижение значения на 8,729, и составил 41,101. Коэффициент рентабельности чистого потока изменялся незначительно, в 2015 г. – 0,438, 2017 г. – 0,483.

Одним из этапов проведения факторного анализа денежных потоков является расчет влияния различных факторов на изменение величины коэффициента рентабельности положительного денежного потока по прибыли от продаж, определяемого по формуле:

(6)

(6)

Моделируя данный коэффициент рентабельности, взятый в качестве исходной факторной системы, с помощью приемов расширения и удлинения, можно получить конечную шестифакторную систему:

(7)

(7)

где N — выручка от продаж, тыс. руб.,

— средняя величина капитала (активов), тыс. руб.

— средняя величина капитала (активов), тыс. руб.

U — затраты на оплату труда с учетом начислений на зарплату, тыс. руб.,

А — начисленная амортизация за период, тыс. руб.;

— зарплатоемкость продаж (x1);

— зарплатоемкость продаж (x1);

— материалоемкость продаж (x2)

— материалоемкость продаж (x2)

— амортизациоемкость продаж (х3);

— амортизациоемкость продаж (х3);

— оборачиваемость капитала (активов) (х4);

— оборачиваемость капитала (активов) (х4);

— доля среднего остатка денежных средств в общем объеме положительного валового денежного потока (х5);

— доля среднего остатка денежных средств в общем объеме положительного валового денежного потока (х5);

— доля среднего остатка денежных средств в общем объеме капитала (активов) организации (х6).

— доля среднего остатка денежных средств в общем объеме капитала (активов) организации (х6).

Обозначив факторы, включенные в аналитическую модель, через х, а результат через у, получим факторную модель вида:

(8)

(8)

Исходные данные для расчета влияния шести факторов (x1; x2; x3; x4; x5; х6) приведены в таблице 10.

Таблица 10

Исходные данные для факторного анализа рентабельности денежных потоков ООО «Айрис» за 2015-2017 гг. [15]

|

Показатель |

Условные обозначения |

Годы |

||

|

2015 |

2016 |

2017 |

||

|

Выручка от продаж, тыс.руб. |

N |

14220 |

13611 |

11308 |

|

Прибыль от продаж, тыс.руб. |

PN |

3410 |

2300 |

5789 |

|

Средняя величина активов (капитала), тыс.руб. |

К |

6878 |

7803 |

15494 |

|

Средняя величина остатков денежных средств, тыс.руб. |

ДС |

309 |

223 |

-304 |

|

Материальные затраты, тыс.руб. |

М |

7545 |

7895 |

3852 |

|

Затраты на оплату труда персонала с начислениями, тыс.руб. |

U |

2028 |

2122 |

1035 |

|

Сумма начисленной амортизации, тыс.руб. |

А |

255 |

267 |

130 |

|

Положительный денежный поток, тыс.руб. |

ДПП |

3046 |

1574 |

5573 |

|

Зарплатоемкость |

X1 |

0,1426 |

0,1559 |

0,0916 |

|

Материалоемкость |

X2 |

0,5306 |

0,5801 |

0,3407 |

|

Амортизационно емкость |

X3 |

0,0179 |

0,0196 |

0,0115 |

|

Оборачиваемость капитала (активов) |

X4 |

2,0675 |

1,7443 |

0,7298 |

|

Доля среднего остатка денежных средств |

X5 |

0,1014 |

0,1417 |

-0,0545 |

|

Доля среднего остатка денежных средств в общей сумме капитала |

X6 |

0,0449 |

0,0286 |

-0,0196 |

Факторный анализ, то есть количественное измерение влияния объективных различных и субъективных факторов (причин), оказывающих прямое или косвенное воздействие на изменение рентабельности, эффективности использования денежных средств организации в анализируемом периоде. Проведем факторный анализ коэффициента рентабельности положительного денежного потока по прибыли от продаж ООО «Айрис» за 2015-2017 гг. Определим влияние факторов зарплатоемкости, материалоемкости, оборачиваемости капитала, доли среднего остатка денежных средств в положительном валовом денежном потоке и доли среднего остатка денежных средств в общей сумме капитала способом цепных подстановок. Результаты расчетов сведены в таблице 11.

Таблица 11

Оценка влияния факторов на изменение коэффициента рентабельности положительного денежного потока по прибыли от продаж ООО «Айрис» за 2015-2017 гг. [16]

|

Наименование показателя |

Годы |

Абсолютное отклонение, (+/-) |

|||

|

2015 |

2016 |

2017 |

2016/ 2015г. |

2017/ 2016г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент денежного потока по прибыли от продаж |

1,4417 |

2,1137 |

1,1287 |

0,6720 |

-0,9851 |

|

Изменения, в том числе за счет: Зарплатоемкости |

0,1292 |

0,4727 |

-0,0621 |

-0,0969 |

|

|

Материалоемкости |

0,0209 |

0,0248 |

0,0462 |

0,3510 |

|

|

Амортизации |

0,0817 |

0,368 |

-0,0146 |

0,0078 |

|

|

Оборачиваемости капитала |

0,0766 |

0,6408 |

-0,0095 |

-0,2650 |

|

|

Доли денежных средств в валовом денежном потоке |

0,1096 |

0,1298 |

-0,0425 |

0,2460 |

|

|

Доли денежных средств в сумме капитала |

0,0775 |

0,8038 |

-0,0104 |

-0,4280 |

|

Как видно из расчетов, влияние факторов, включенных в аналитическую модель, было как положительным, так и отрицательным. К числу положительно повлиявших факторов на изменение коэффициента рентабельности денежных потоков в 2016 г. в сравнении с 2017 г. относятся факторы материалоемкости, оборачиваемости капитала, доли среднего остатка денежных средств в общей величине капитала.

К числу положительно повлиявших факторов на изменение коэффициента рентабельности денежных потоков в 2016 г. относится только фактор материалоемкости. В частности, снижение материалоемкости на 0,354, увеличило коэффициент рентабельности денежных потоков на 0,0462.

Отрицательно повлияли на изменение коэффициента рентабельности денежных потоков в 2016 г. все остальные факторы.

К числу положительно повлиявших факторов на изменение коэффициента рентабельности денежных потоков в 2017 г. в сравнении с 2016 г. относятся факторы: материалоемкости (изменение этого показателя в 2017 г. увеличило рентабельность на 0,351 пп.); амортизации (на 0,0078 пп.); доли денежных средств в валовом потоке (на 0,246 пп.).

В ходе анализа было выяснено, что в организации нет устойчивого состояния, то есть временами преобладает то дефицит денежных средств, то временно свободные денежные средства. Поэтому для того, чтобы была хотя бы относительная стабильность, а не резкие перепады, попытаемся разработать комплекс мероприятий по эффективному использованию денежных средств и ускорению их оборачиваемости.

Заключение

Денежные средства представляют собой универсальный предмет обмена на различные материальные и нематериальные ценности. Денежные средства могут быть в форме: Наличных денежных средств в виде бумажных денег (казначейских билетов) и монет. Безналичных денежных средств, обращающихся на расчетных счетах в банках. Электронных денег, обращающихся в различных платежных системах.

Роль денежных средств в экономическом пространстве довольно высока, так как с их помощью в обществе постоянно осуществляется обмен благами.

Для юридических и физических лиц, денежные средства являются, как предметом накопления, так и средством платежа.

Каждое предприятие в процессе ведения своей деятельности, получает и расходует денежные средства. Получает предприятие денежные средства, в основном от продажи произведенной продукции или оказания различного рода работ и услуг. Также могут быть поступления денежных средств от продажи имущества организации или от участия предприятия в финансовых операциях.

Расходует предприятие денежные средства, в основном, для поддержания текущей деятельности и для ее развития.

При наличии свободных денежных средств, предприятия могут вкладывать их в разные виды финансовых вложений. В балансе предприятия, денежные средства отражаются в активной части в разделе «Оборотные активы» в объеме равном объему имеющихся денежных средств в распоряжении предприятия на конец отчетного периода, когда был сформирован баланс.

Отражению остатка денежных средств в балансе предприятия, предшествует множество бухгалтерских операций по их учету. На предприятиях, отдельно учитываются операции с наличными и безналичными денежными средствами.

Стоит отметить, что остаток денежных средств в кассе предприятия не может превышать, установленный для организации лимит наличия денежных средств в кассе.

Значение коэффициента корреляции положительных и отрицательных денежных потоков ООО «Айрис» за 2015-2017 гг. составило 0,85629, что свидетельствует о несущественных ежегодных отклонениях между величинами положительных и отрицательных денежных потоков, так как значение коэффициента близко к единице, меньше разброс колебаний между значениями положительных и отрицательных денежных потоков, меньше риск возникновения ситуации неплатежеспособности. Организации необходимо скорректировать управление денежными потоками для сглаживания колебаний. Это позволит более эффективно использовать денежные средства, не допуская ни их излишнего накопления, ни дефицита в отдельные временные промежутки.

Список использованной литературы

- Адигамов, Б. Денежный поток из Интернета / Б. Адигамов. - М.: ИЗДАТЕЛЬСТВО «АСТ», 2017. - 256 c.

- Алексеева, Н.А. Анализ денежных средств организации: Сборник задач. Гриф МО РФ / Н.А. Алексеева. - М.: ИНФРА-М, 2017. - 658 c.

- Бадмаева, Д.Г. Платежеспособность коммерческой организации: финансовый анализ // Аудиторские ведомости. – 2014. – № 1. – С. 56-62.

- Банк, В. Р. Финансовый анализ: Учеб. пособие / В.Р. Банк, А.В, Тарскина. – М.: Проспект, 2013. – 352 с.

- Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учеб. пособие для вузов / Т. Б. Бердникова. – М.: ИНФРА-М, 2013. – 214 с.

- Бланк, И. А. Управление активами / И. А. Бланк. – Киев: Ника-Центр: Эльга, 2017. – 720 с.

- Денежный поток из Интернета. - М.: АСТ, Кладезь, 2014. - 256 c.

- Дисконтирование денежных потоков в инвестиционных проектах. - М.: ТНТ, 2016. - 200 c.

- Евстегнеев, А. Денежный поток из Интернета / Александр Евстегнеев. - М.: АСТ, 2014. - 369 c.

- Жевняк, А. В. Математическая теория дисконтирования денежных потоков. Математическая теория кредита / А.В. Жевняк. - М.: РИНФО, 2016. - 384 c.

- Кийосаки, Р.Т. Квадрант денежного потока / Р.Т. Кийосаки, Ш.Л. Лектер. - М.: Попурри; Издание 7-е, 2015. - 416 c.

- Кийосаки, Р.Т. Квадрант денежного потока / Р.Т. Кийосаки, Ш.Л. Лектор. - М.: Мн: Попурри, 2014. - 336 c.

- Кийосаки, Роберт Квадрант денежного потока / Роберт Кийосаки. - М.: Попурри, 2013. - 744 c.

- Кийосаки, Роберт Квадрант денежного потока / Роберт Кийосаки. - М.: Попурри, 2014. - 368 c.

- Ольга, Анатольевна Герасименко und Ольга Витальевна Герасименко Денежные потоки сельскохозяйственных организаций / Ольга Анатольевна Герасименко und Ольга Витальевна Герасименко. - М.: LAP Lambert Academic Publishing, 2017. - 96 c.

- Рассел, Джесси Денежный поток / Джесси Рассел. - М.: VSD, 2014. - 542 c.

- Роберт, Т. Кийосаки Богатый папа, бедный папа. Квадрант денежного потока. Руководство богатого папы по инвестированию. Богатый ребенок, умный ребенок / Роберт Т. Кийосаки, Шэрон Л. Лектер. - М.: Попурри, 2013. - 553 c.

- Роберт, Т. Кийосаки Квадрант денежного потока / Роберт Т. Кийосаки, Шэрон Л. Лектер. - М.: Попурри, 2014. - 416 c.

- Роберт, Т. Кийосаки Квадрант денежного потока / Роберт Т. Кийосаки, Шэрон Л. Лектер. - Москва: СПб. [И др.]: Питер, 2014. - 336 c.

- Сорокина, Е.М. Анализ денежных средств предприятия: Теория и практика в условиях реформирования российской экономики. Изд. 2-е, перераб., доп. / Е.М. Сорокина. - Москва: Гостехиздат, 2017. - 176 c.

-

Кийосаки, Роберт Квадрант денежного потока / Роберт Кийосаки. - М.: Попурри, 2013. – С.52 ↑

-

Сорокина, Е.М. Анализ денежных средств предприятия: Теория и практика в условиях реформирования российской экономики. Изд. 2-е, перераб., доп. / Е.М. Сорокина. - Москва: Гостехиздат, 2017. – С.33 ↑

-

Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учеб. пособие для вузов / Т. Б. Бердникова. – М.: ИНФРА-М, 2013. – С.81 ↑

-

Роберт, Т. Кийосаки Богатый папа, бедный папа. Квадрант денежного потока. Руководство богатого папы по инвестированию. Богатый ребенок, умный ребенок / Роберт Т. Кийосаки, Шэрон Л. Лектер. - М.: Попурри, 2013. – С.256 ↑

-

Алексеева, Н.А. Анализ денежных средств организации: Сборник задач. Гриф МО РФ / Н.А. Алексеева. - М.: ИНФРА-М, 2017. – С.99 ↑

-

Ольга, Анатольевна Герасименко und Ольга Витальевна Герасименко Денежные потоки сельскохозяйственных организаций / Ольга Анатольевна Герасименко und Ольга Витальевна Герасименко. - М.: LAP Lambert Academic Publishing, 2017. – С.33 ↑

-

Собственная разработка автора ↑

-

Собственная разработка автора ↑

-

Собственная разработка автора ↑

-

Собственная разработка автора ↑

-

Собственная разработка автора ↑

-

Собственная разработка автора ↑

-

Собственная разработка автора ↑

-

Собственная разработка автора ↑

-

Собственная разработка автора ↑

-

Собственная разработка автора ↑

- Россия в системе международных кредитных отношений

- Особенности политики мотивации персонала организаций бюджетной сферы

- Технология СОМ

- Процессор персонального компьютера. Назначение, функции, классификация

- Применение объектно-ориентированного подхода при проектировании информационной системы

- История развития средств вычислительной техники (определение этапов и возможностей дальнейшего развития вычислительной техники)

- Работа с одаренными дошкольниками

- Роль семьи в воспитании культуры речи ребенка дошкольного возраста

- Особенности ролевой игры в раннем возрасте

- Особенности кадровой стратегии

- Особенности политики развития персонала малых предприятий

- Сравнительный анализ теорий конкуренции(Конкуренция и ее виды)