Анализ действующей в Российской Федерации системы налогообложения банков (Коммерческие банки как участники налоговых отношений: понятие и роль)

Содержание:

ВВЕДЕНИЕ

В существующей банковской системе основная роль, несомненно, принадлежит коммерческим банкам. Это связано с тем, что ими аккумулируются значительная доля кредитных ресурсов, а клиенты посредством кредитных учреждений получают разнообразные банковские услуги.

Деятельность банков, как и любых иных хозяйствующих субъектов, облагается налогом.

В налоговой системе банки выполняют неоднозначную роль. С одной стороны, они выступают плательщиками значительной части налогов и различных обязательных платежей во внебюджетные фонды. С другой – они играют роль посредника между государством и налогоплательщиками, так как производят перечисление налоговых платежей непосредственно в бюджет страны, то есть занимаются кассовым исполнением бюджета. Поэтому здесь можно говорить о весьма важной роли кредитных учреждений в части пополнения доходной базы бюджета.

Отметим также, что коммерческие банки осуществляют функции налогового и валютного контроля; банки обязаны соблюдать установленный законодательством РФ порядок открытия счетов, предоставлять информацию об открытых счетах и финансово-хозяйственных операциях своих клиентов, своевременно и в полном объеме исполнять поручения о перечислении обязательных платежей в бюджет.

Кроме того, говоря о роли кредитных учреждений в налоговой системе Российской Федерации, стоит обязательно сказать о том, что банки выступают важнейшим крупным инвестором в реальный сектор экономики государства, что достигается посредством увеличения количества налогоплательщиков и создания дополнительных материальных благ, а это в свою очередь влечет рост доходов государственного бюджета РФ.

Сегодня вопрос налогообложения кредитных организаций весьма актуален, так как включает в себя ряд самых различных аспектов как правового, так и экономического плана. Например, несоответствие роли банков, степени научной разработанности банковской системы, их налогообложения и выполнения функций посредника между налогоплательщиками и государством.

Подобные несоответствия усложняют процесс приспособления коммерческих банков к разработанной государством налоговой политике и ограничивают положительное влияние, которое это приспособление может оказать и оказывает на макроэкономическое поведение банковского сектора. Необходимо отметить, что система налогообложения должна рассматриваться не только как средство изъятия в бюджет денежных средств, но и как способ регулирования деятельности кредитный организаций. Ведь именно бесперебойный и стабильный процесс функционирования банковской системы имеет важнейшее значение для экономики страны. Именно поэтому главная цель налогообложения кредитных учреждений должна состоять в том, чтобы они оставались крупными, экономически сильными налогоплательщиками, надежным источником доходов бюджета.

Вышеперечисленными обстоятельствами и обусловлена значимость данной темы курсовой работы.

Целью курсовой работы выступает изучение действующей в Российской Федерации системы налогообложения коммерческих банков.

Для достижения поставленной цели необходимо решение следующих задач:

- рассмотреть понятие и роль коммерческих банков, как участников налоговых отношений;

- изучить особенности налогообложения коммерческих банков в России;

- проанализировать характер влияния налоговой политики РФ на деятельность отечественных кредитных учреждений;

- выявить проблемы и перспективы развития налогового законодательства РФ в отношении коммерческих банков.

Объектом исследования в данной курсовой работе выступает система налогов, уплачиваемых коммерческими банками.

Предметом исследования являются нормативно-правовые акты, регулирующие налоговые отношения между государством и кредитными организациями, а также проблемы применения законодательства в данной области.

Для того чтобы более полно рассмотреть и изучить вышеуказанные цели, задачи, объект и предмет мной в работе применялись различные методы, в частности: метод системного анализа, сравнительно-правовой и описательный методы, а также метод толкования правовых норм.

Теоретической базой исследования послужили научные труды в области налогов, банковской деятельности Лаврушина О.И., Алексеева С.С., Белотеловой Н.П., Брагинского М.И., Витрянского В.В., Вишневской Е.В., Суханова Е.А. и др.

Нормативную базу исследования составили: Конституция РФ, Налоговый Кодекс РФ, Федеральный закон «О банках и банковской деятельности», Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и иные документы, относящиеся к объекту исследования курсовой работы.

Помимо этого, для написания курсовой работы были использованы разнообразные статьи, которые отражают точки зрения их авторов в области совершенствования налогового законодательства банковской деятельности РФ, а также публикации в сети Интернет.

Работа состоит из введения, двух глав, заключения и библиографического списка.

1. Теоретические аспекты налогообложения коммерческих банков

1.1. Коммерческие банки как участники налоговых отношений: понятие и роль

Коммерческий банк – это коммерческая организация, основной целью деятельности которого выступает получение прибыли посредством привлечения временно свободных финансовых ресурсов физических и юридических лиц и размещения их от своего имени и за свой счет[1].

Банки, как отмечалось выше, занимают важное место в налоговой системе государства. Это обусловлено тем, что кредитные организации, участвуя в налоговых отношениях, выступают различными действующими лицами (рис.1).

Рисунок 1 – Роль банков, как участников налоговых отношений

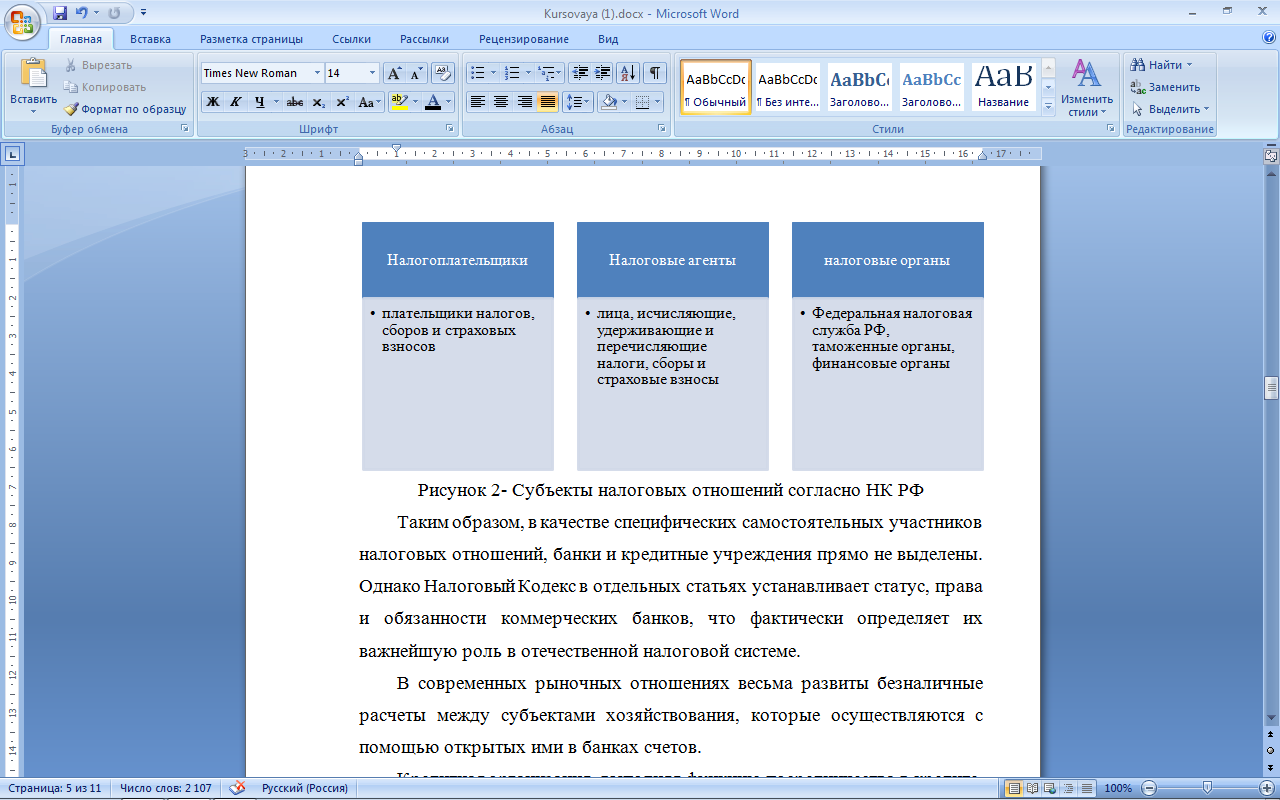

Отметим, что налоговое законодательство Российской Федерации[2] выделяет следующие субъекты налоговых отношений (рис.2).

Рисунок 2- Субъекты налоговых отношений согласно НК РФ

Таким образом, в качестве специфических самостоятельных участников налоговых отношений, банки и кредитные учреждения прямо не выделены. Однако Налоговый Кодекс РФ в отдельных статьях устанавливает статус, права и обязанности коммерческих банков, что фактически определяет их важнейшую роль в отечественной налоговой системе.

В современных рыночных отношениях весьма развиты безналичные расчеты между субъектами хозяйствования, которые осуществляются с помощью открытых ими в банках счетов.

Кредитная организация, выполняя функцию посредничества в кредите, обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности[3].

Коммерческие банки не просто формируют собственные ресурсы, привлекая денежные средства населения и аккумулируя свободные денежные средства юридических лиц, являющихся участниками налоговых отношений, но и обеспечивают внутреннее накопление средств для развития экономики страны[4].

Именно этим обусловлено повышенное внимание государства к банковской системе при проведении им своей финансовой, бюджетной и налоговой политики. Кроме того, этими обстоятельствами определяется роль кредитных организаций в экономике страны.

Стоит отметить также, что налоговая система существенно воздействует на функционирование банковской системы государства, а, следовательно, и на экономику страны в целом. Налоги в силу их экономической сущности не могут носить адресный характер как инструменты, применяемые Банком России. Тем не менее, недооценивать их влияние на функционирование банковской системы страны нельзя. Налоги влияют на ликвидность кредитных организаций, с их помощью можно регулировать рентабельность операций банков (делая их невыгодными для банков, например, через обложение НДС, как это происходит с рынком драгоценных металлов, или, наоборот, повышая их привлекательность), они оказывают воздействие на размер собственных средств банка, определяют их стабильность и устойчивость[5].

В соответствии с законодательством РФ[6] кредитные учреждения обязаны оплачивать следующие виды налогов:

- федеральные налоги – налог на добавленную стоимость, налог на доходы физических лиц, налог на прибыль организаций, государственная пошлина;

- региональные налоги – имущественный налог, транспортный налог;

- местные налоги – земельный налог.

Таким образом, подводя итог всему вышесказанному, можем подчеркнуть значимую роль банков в налоговой, финансовой, денежно-кредитной политике государства, а также разнообразие налогов и сборов, подлежащих оплате кредитными организациями. В следующем параграфе курсовой работы разберем подробнее налоги, которые кредитное учреждение обязано своевременно и в полном объеме перечислять в бюджет РФ.

1.2. Особенности налогообложения в коммерческих банках: виды налогов и порядок их исчисления

Коммерческие банки, как отмечалось выше, обязаны уплачивать в бюджет некоторые виды федеральных, региональных и местных налогов, которые определены Налоговым законодательством РФ[7]. Рассмотрим их подробнее.

Налог на прибыль исчисляется и уплачивается банками на основании главы 25 Налогового кодекса Российской Федерации (далее НК РФ).

В соответствии с нормами главы 25 НК РФ объектом обложения налогом на прибыль признается реально полученная прибыль, которая определяется как полученный банком доход, уменьшенный на величину произведенных расходов. При этом расходами признаются любые затраты при условии, что налогоплательщик может доказать их обоснованность и необходимость для осуществления деятельности, направленной на получение дохода. Потому законом предусмотрены открытые перечни доходов и расходов, учитываемых при определении налоговой базы. Банки, так же как и другие организации, при формировании налоговой базы применяют общие принципы признания доходов и расходов, но только в отношении специфики банковской деятельности (по банковским операциям и сделкам).

Банки, как и другие плательщики налога на прибыль, должны определять доходы и расходы для целей налогообложения одним из двух методов - методом начисления или кассовым методом[8].

При кассовом методе за основу признания доходов и расходов принимается день поступления средств на корреспондентский счет банка и, соответственно, фактическая оплата расходов. Однако в случае превышения предельного размера суммы выручки от реализации услуг без учета НДС одного миллиона рублей за квартал, банк обязан перейти на определение доходов и расходов по методу начислений.

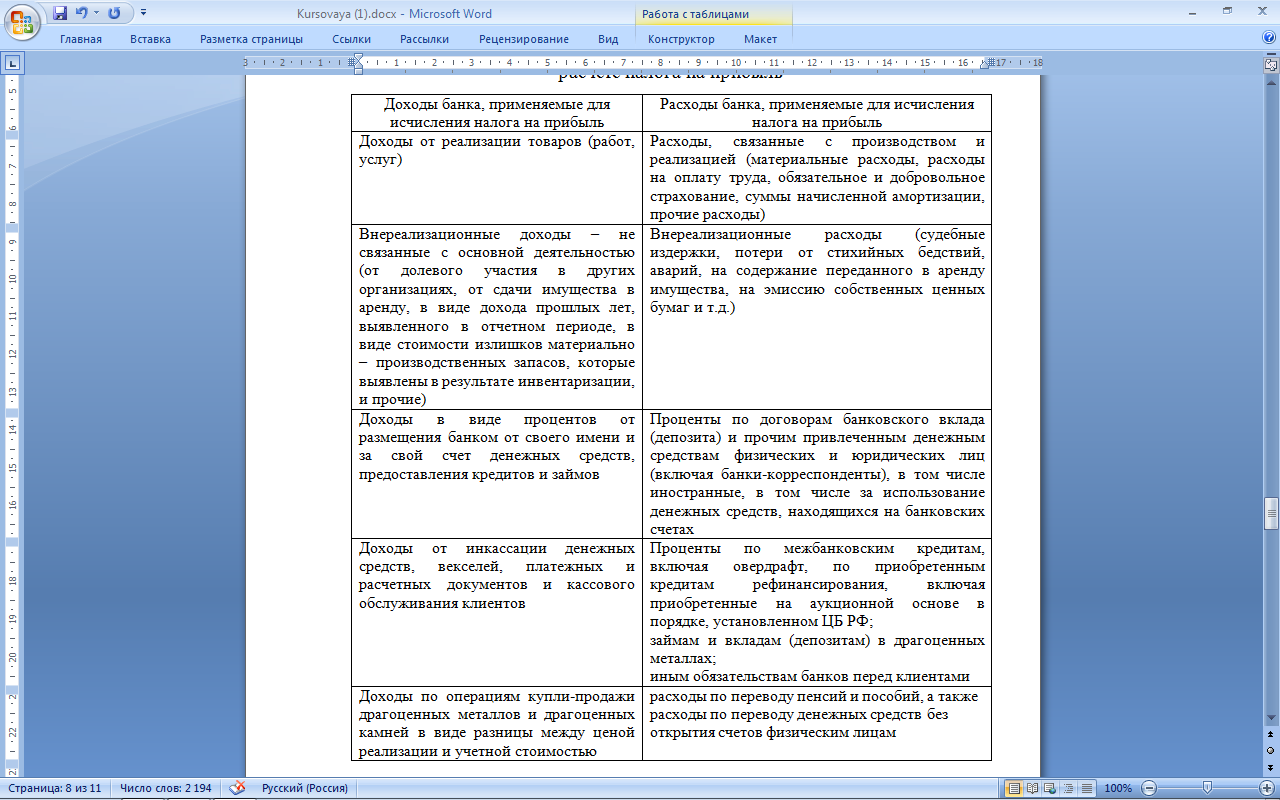

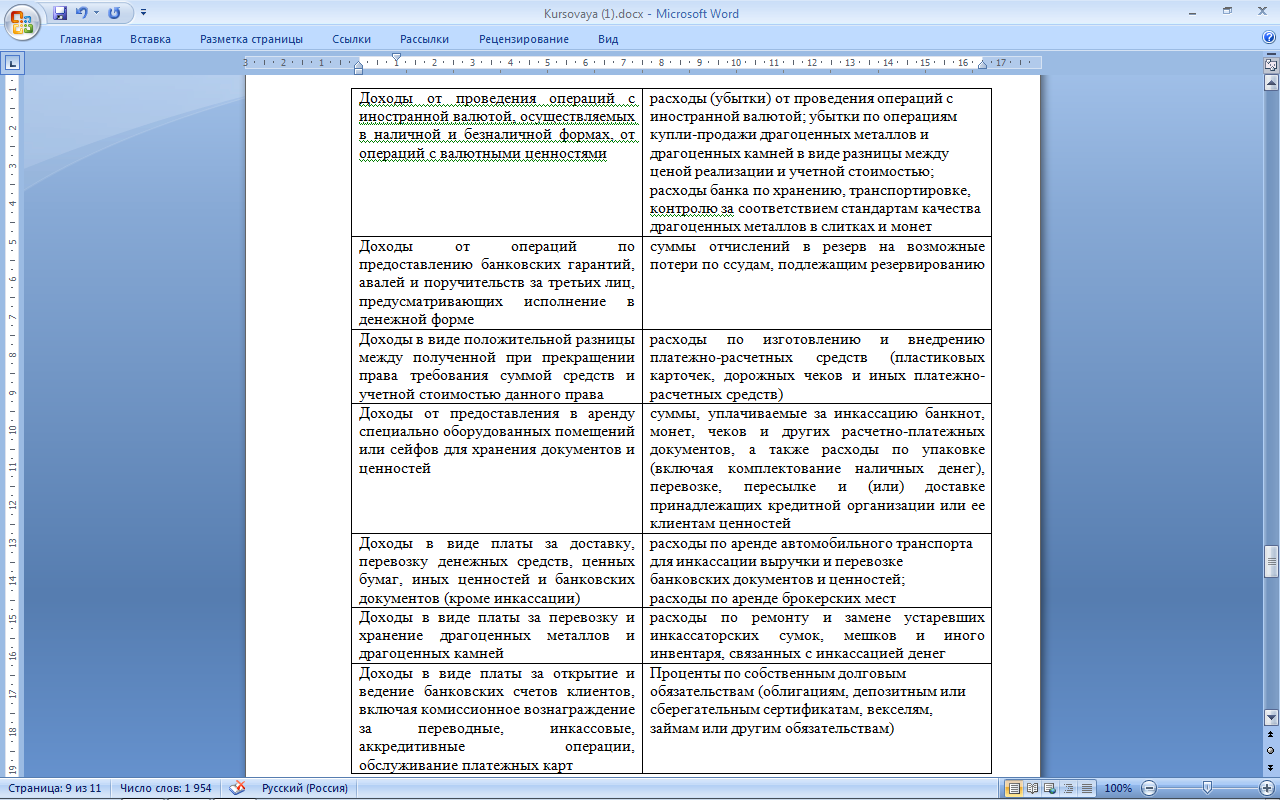

Согласно гл.25 НК РФ, кредитные организации должны учитывать при исчислении налога на прибыль предприятий и иных хозяйствующих субъектов, в том числе и банков, доходы и расходы, характерные только для банковской деятельности[9]. Представим некоторые из них в таблице 1.

Таблица 1 – Доходы и расходы кредитной организации, учитываемые при расчете налога на прибыль

Продолжение таблицы 1

Налоговая ставка устанавливается в размере 20 процентов, при этом 2% (в 2017-2020 гг. – 3%) зачисляется в федеральный бюджет, остальные 18% (в 2017-2020 гг. – 17%) – в бюджеты субъектов РФ[10].

Сумма налога на прибыль определяется банками самостоятельно на основании бухгалтерского учета и отчетности.

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Кроме того, важной особенностью обложения налогом на прибыль кредитных организаций, установленной в ст.273 НК РФ, является порядок признания доходов и расходов, согласно которому банки не имеют право на определение даты получения дохода (осуществление расхода) по кассовому методу. Таким образом, банки не вправе применять метод начисления[11].

Для банков, как особой группы налогоплательщиков, предусмотрено также создание дополнительного резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, в том числе по межбанковским кредитам и депозитам. Суммы отчислений в резерв, согласно НК РФ, банк вправе включать (учитывать) в составе внереализационных расходов, с учетом нормативов в течение отчетного (налогового) периода. Суммы отчислений в резерв формируются в соответствии с Положением Банка России[12]. Создание резерва обусловлено тем, что наряду с существующими для банков рисками, государство заинтересовано в устойчивой банковской системе.

Бухгалтерский учет кредитных организаций в отношении налога на добавленную стоимость (НДС) содержит существенные различия, вследствие применения в банках собственного плана счетов.

Одно из них – особенность исчисления и уплаты налога на добавленную стоимость. Как известно, в стране с рыночной экономикой большая часть услуг банков освобождена от уплаты данного налога, что подтверждается главой 21 НК РФ. Это объясняется тем, что большая часть тарифов за услуги банков не основывается на конкретно исчисляемой себестоимости. На их размер влияют конкуренция, а также различные риски (кредитные, валютные, процентные)[13].

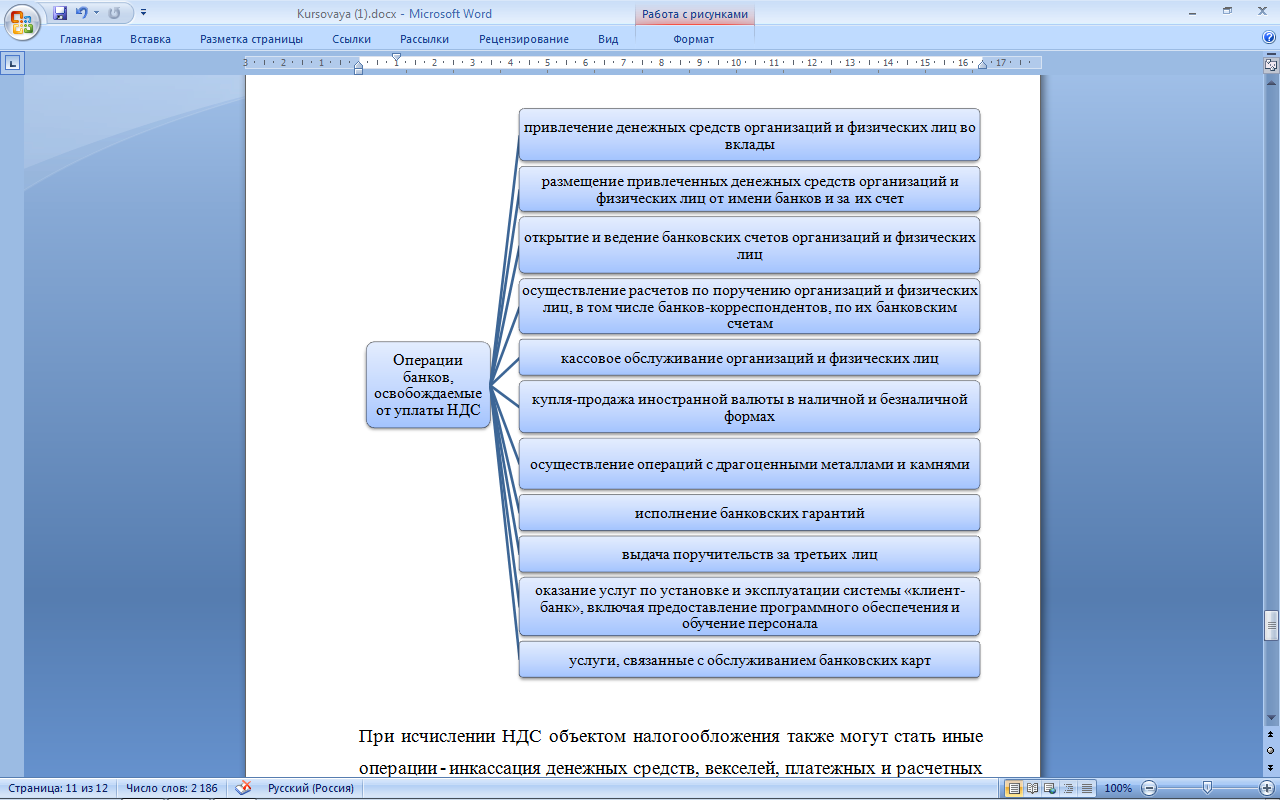

Согласно ст.149 НК РФ от обложения НДС освобождаются следующие операции банков (за исключением инкассации) (рис.3)[14].

При исчислении НДС объектом налогообложения также могут стать иные операции - инкассация денежных средств, векселей, платежных и расчетных документов, осуществление переводов денежных средств (кроме почтовых), доверительное управление средствами, предоставление в аренду сейфов для хранения документов и ценностей, лизинговые операции, а также оказание консультационных и информационных услуг.

Налоговый период устанавливается как квартал.

Налоговая ставка по НДС кредитных организаций равна 18%.

Рисунок 3 – Операции коммерческих банков, освобождаемые от уплаты НДС

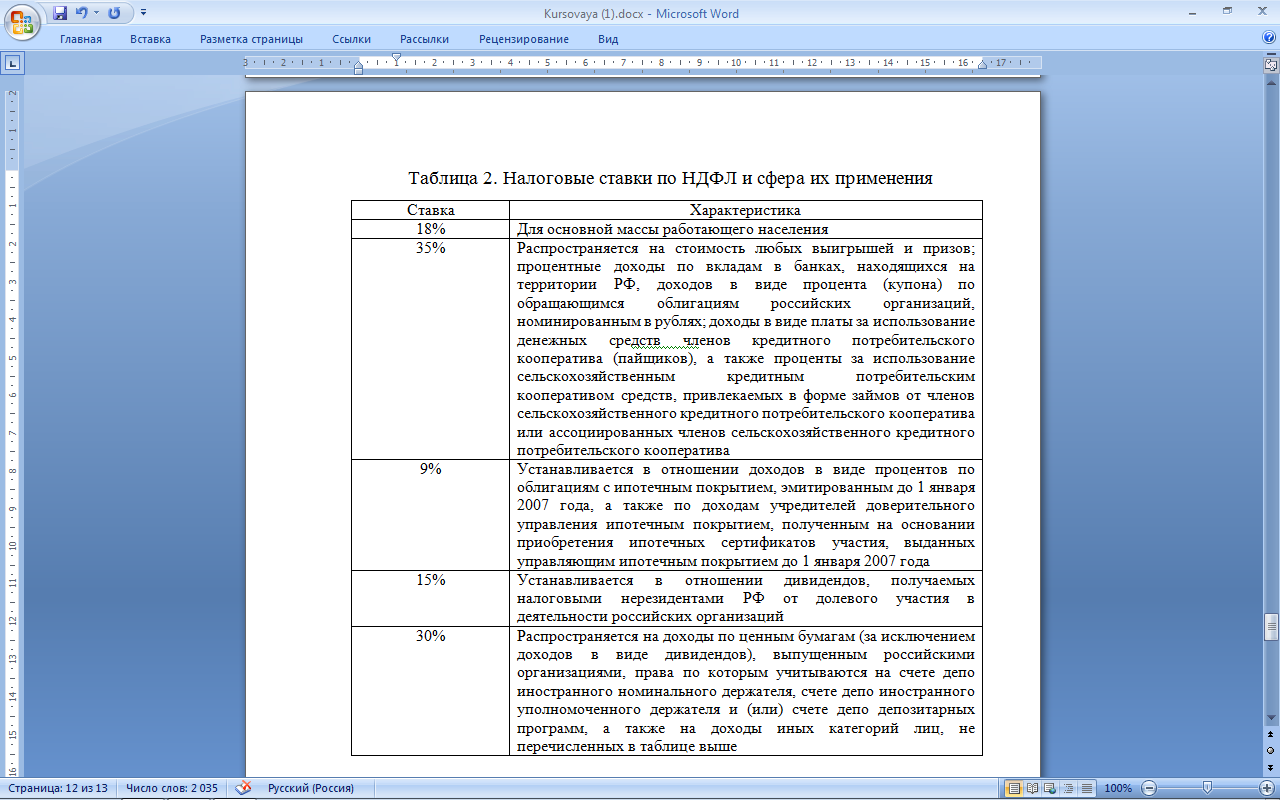

Налог на доходы физических лиц (НДФЛ) также уплачивается коммерческими банками с заработной платы всех своих сотрудников. Определяя налоговую базу, кредитные организации учитывают все доходы плательщика, полученные как в натуральной, так и в денежной форме – как правило, это заработная плата работников банка за выполнение ими своих трудовых обязанностей, определенных трудовым договором.

Ставки по данному виду налога дифференцированы для различных категорий граждан, которые представим в таблице 2[15].

Таблица 2. Налоговые ставки по НДФЛ и сфера их применения

Отметим также, что при расчете НДФЛ налоговое законодательство РФ определяет некоторые виды доходов, не подлежащих налогообложению, то есть освобождаемые от уплаты НДФЛ, к которым, например, относятся[16]:

1. государственные пособия, за исключением пособий по временной нетрудоспособности;

2. пенсии по государственному пенсионному обеспечению, страховые пенсии, фиксированная выплата к страховой пенсии (с учетом повышения фиксированной выплаты к страховой пенсии) и накопительная пенсия;

3. все виды установленных действующим законодательством РФ компенсационных выплат (например, возмещением вреда, причиненного увечьем или иным повреждением здоровья, компенсации за неиспользованный отпуск и прочее);

4. вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

5. алименты, получаемые налогоплательщиками;

6. суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, и оставшиеся в распоряжении работодателей после уплаты налога на прибыль организаций и многие другие.

Говоря о НДФЛ, необходимо сказать и о том, что законодательством РФ о налогах и сборах предусмотрены различные вычеты, которые уменьшают налоговую нагрузку физических лиц.

Налоговый вычет — это сумма, которая уменьшает размер дохода (то есть налогооблагаемую базу), с которого уплачивается налог[17]. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

НК РФ предусмотрены следующие налоговые вычеты: стандартный, социальный, имущественный и профессиональный[18]. Несомненно, они применяются не ко всем категориям налогоплательщиков, а лишь в отношении отдельных лиц по конкретным критериям (инвалидность, наличие детей, родственной связи с военнослужащими, погибшими при исполнении воинских обязанностей, опекунство, благотворительная деятельность, обучение на коммерческой основе, дорогостоящее длительное лечение, приобретение либо строительство жилья, литературная, художественная и композиторская деятельность).

В отношении налога на имущество кредитные организации используют общие правила его исчисления. Налоговая база исчисляется по коммерческому банку в целом, но имеются случаи, когда налоговая база и сумма налога рассчитывается отдельно[19].

Например, в отношении имущества, подлежащего налогообложению по месту нахождения банка, имущества каждого отдельного подразделения банка, имеющего отдельный баланс, каждого объекта недвижимого имущества, расположенного вне места нахождения банка или обособленного подразделения банка, имеющего отдельный баланс, или постоянного представительства иностранного банка. Если указанные объекты находятся в разных субъектах РФ, имущество может облагаться по разным ставкам.

Также кредитные учреждения уплачивают земельный и транспортный налоги[20]. Как таковых отличительных особенностей в части уплаты данных видов налогов банками от иных хозяйствующих субъектов не наблюдается.

Земельный налог оплачивается банком лишь тогда, когда офис, в котором данная кредитная организация осуществляет свою деятельность, принадлежит ей на праве собственности, а транспортный налог исчисляется и подлежит уплате тогда, когда автотранспортные средства находятся в собственности кредитного учреждения.

На основании всего вышеизложенного резюмируем, что кредитные организации осуществляют свою деятельность в соответствии с общим режимом налогообложения, то есть уплачивают разнообразные налоги, а именно: налог на доходы физических лиц, налог на прибыль, налог на добавленную стоимость, имущественный, земельный, транспортный налоги.

Вместе с тем, налогообложение кредитных организаций весьма специфично. В частности, рассчитывая налог на прибыль, банк должен учитывать те доходы и расходы, которые характерны только для деятельности банковского сектора или некоторые виды банковских операций не подлежат обложению НДС.

2. Анализ системы налогообложения коммерческих банков в Российской Федерации: проблемы и пути развития

2.1. Налогообложение коммерческих банков на примере КБ «Ренессанс Кредит» (ООО)

Банк «Ренессанс Кредит» был зарегистрирован Центральным Банком Российской Федерации 24 ноября 2000 года под номером №3354.

КБ «Ренессанс Кредит» (ООО), один из лидирующих банков сектора потребительского кредитования в России, предлагает физическим лицам потребительские кредиты, банковские карты, вклады и другие услуг[21].

Основной деятельностью Банка является извлечение прибыли при осуществлении банковских операций, проводимых на основании соответствующей лицензии Банка России, и иных сделок.

Уставный капитал Банка сформирован в сумме 501 000 000 рублей и состоит из номинальной стоимости доли, приобретенных участниками Банка. Номинальная стоимость доли, дающая право участнику на один голос, составляет 5010 рублей.

«Ренессанс Кредит» предлагает частным лицам такие продукты как целевые кредиты, кредиты наличными, кредитные и расчетные карты, вклады.

«Ренессанс Кредит» сотрудничает как с крупными федеральными розничными сетями, так и с небольшими региональными компаниями и торговыми сетями, которые специализируются на продаже электроники, бытовой техники, мебели, других товаров и услуг. Среди ключевых партнеров банка – «Связной», «Евросеть», «М.видео», «Эльдорадо», «Билайн», «Аскона», Hilding Anders, ТД «Лазурит».

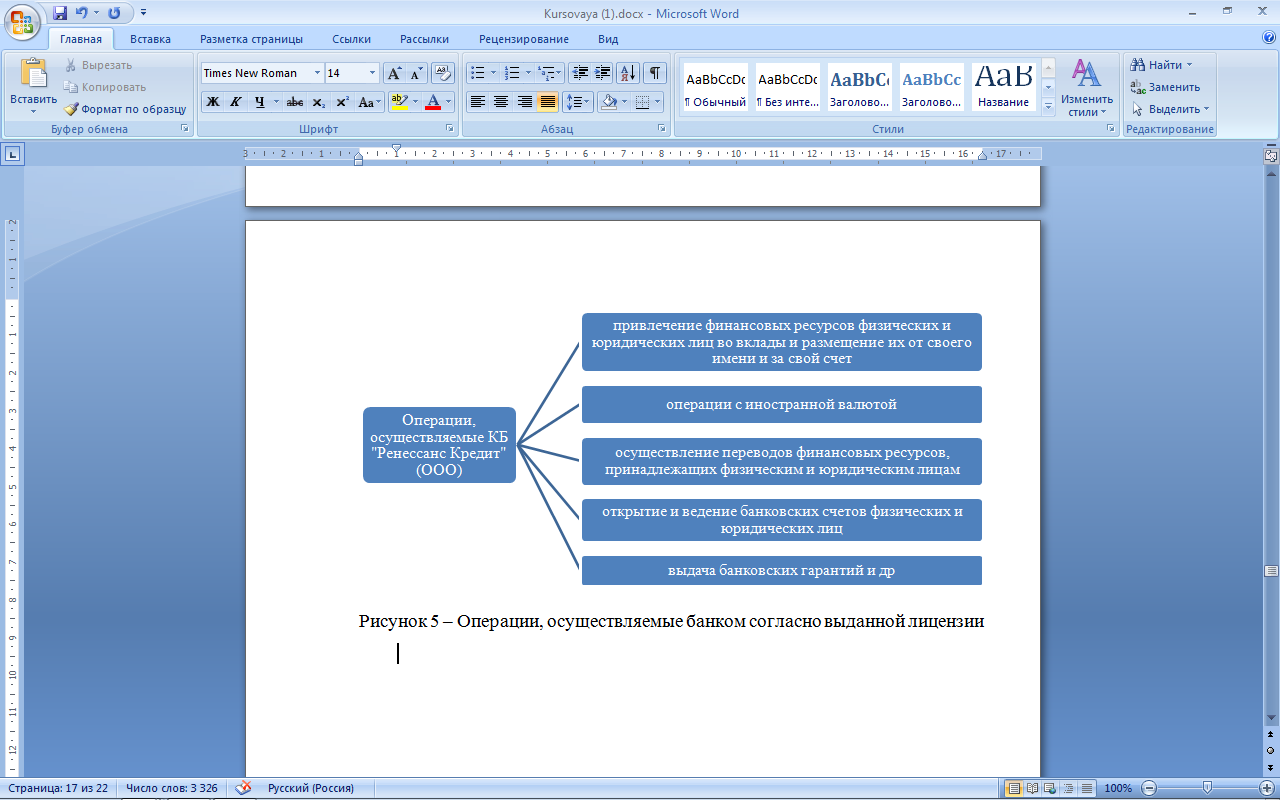

В соответствии с выданной лицензией рассматриваемый банк может осуществлять следующие виды операций (рис.4).

Рисунок 4 – Операции, осуществляемые банком согласно выданной лицензии

Кроме того, банк осуществляет иные виды операций, предусмотренные российским законодательством, в частности лизинговые операции, оказание консультационные и информационных услуг, доверительное управление денежными средствами и иными экономическими ценностями по договору с физическими и юридическими лицами и т.д.

В 2016 году деятельность КБ «Ренессанс Кредит» (ООО) по результатам финансовой отчетности улучшилась по сравнению с 2015 годом[22].

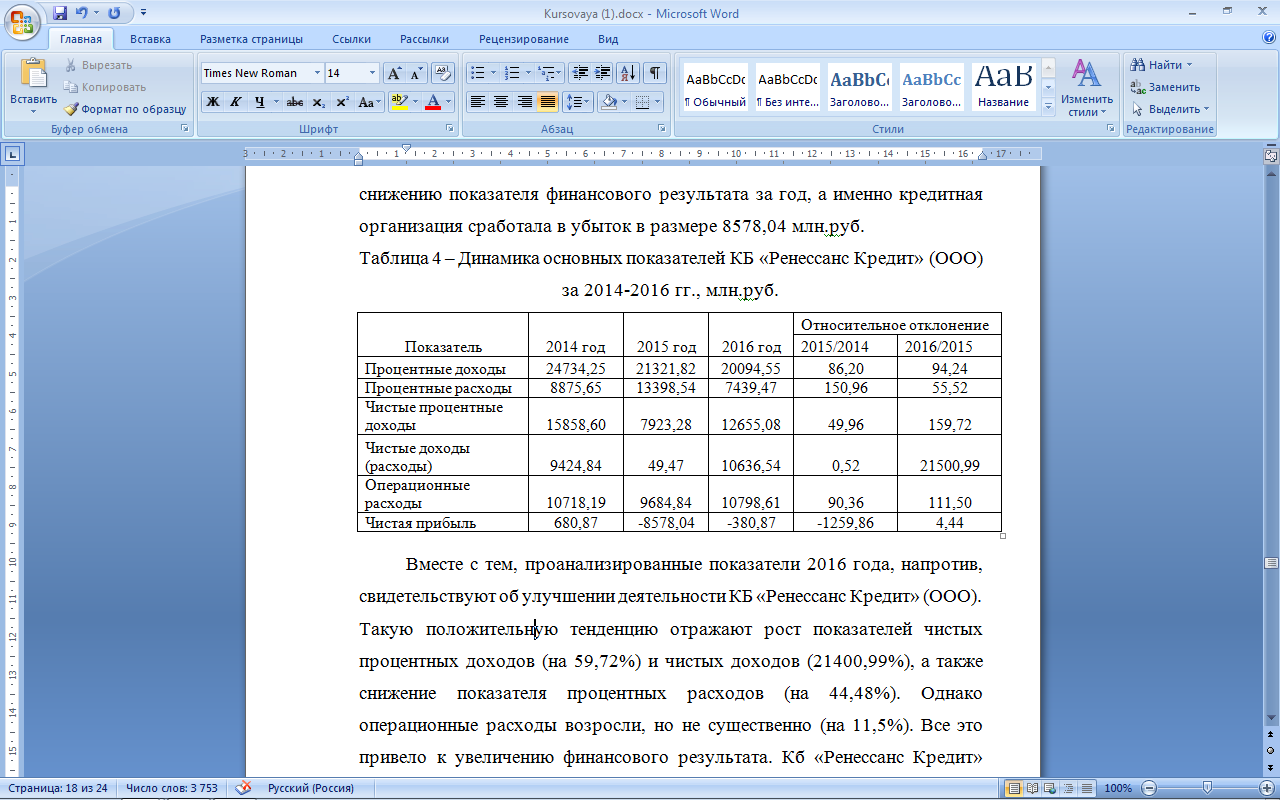

Представим динамику доходов и расходов, а также финансового результата КБ «Ренессанс Кредит» (ООО) представим в таблице 3.

На основании таблицы 3 приходим к выводу, что 2015г. характеризовался снижением практически всех показателей, за исключением чистых процентных расходов, которые возросли на 50,96% и составили 13398,54 млн.руб. Такая тенденция отрицательно характеризует деятельность КБ «Ренессанс Кредит» (ООО), что в конечно счете привело к значительному снижению показателя финансового результата за год, а именно кредитная организация сработала в убыток в размере 8578,04 млн.руб.

Таблица 3 – Динамика основных показателей КБ «Ренессанс Кредит» (ООО) за 2014-2016 гг., млн.руб.

Вместе с тем, проанализированные показатели 2016 года, напротив, свидетельствуют об улучшении деятельности КБ «Ренессанс Кредит» (ООО). Такую положительную тенденцию отражают рост показателей чистых процентных доходов (на 59,72%) и чистых доходов (21400,99%), а также снижение показателя процентных расходов (на 44,48%). Однако операционные расходы возросли, но не существенно (на 11,5%). Все это привело к увеличению финансового результата. Кб «Ренессанс Кредит» (ООО) хоть и получил убыток за 2016 год в размере 380,87 млн. руб., но его размер значительно меньше, чем в 2015г.

Таким образом, приходим к выводу, что в 2015г. вышерассмотренные показатели имеют отрицательную тенденцию в связи с общей экономической ситуацией в стране. Напомним, что Российская Федерация в результате сложившейся геополитической обстановки в мире испытала давление со стороны США, Евросоюза посредством введенных санкций. Это не смогло не затронуть различные сферы деятельности нашего государства, а особенно банковской сферу.

Однако, в 2016г. результаты деятельности КБ «Ренессанс Кредит» (ООО) улучшились. Ситуация на международном уровне хоть и не изменилась: РФ продолжает функционировать в условиях введенных санкций и эмбарго. Вместе с тем, страна, включая ее важнейшие сферы деятельности, приспособилась к новым экономическим условиям. Этими обстоятельствами и вызвано постепенное наращивание экономического потенциала КБ «Ренессанс Кредит» (ООО).

Отметим, что КБ «Ренессанс Кредит» (ООО) также как и иные коммерческие банки уплачивает представленные в предыдущей главе налоги в соответствии с действующим законодательством РФ в отношении налогообложения кредитных учреждений.

2.2. Проблемы налогообложения коммерческих банков в РФ

Несомненно, сегодня, банковская система в РФ постепенно совершенствуется, что связано с вопросами, фундаментом которых выступают недостатки внутренних ресурсов для обеспечения в полной мере потребностей современной экономики, в связи с эти банки должны постоянно пополнять активы за счет зарубежных банков[23].

Отметим, что действующая налоговая система в малой степени рассматривает привлечение долгосрочных ресурсов, и реализацию их на финансирование экономики страны. Следовательно, банки направляют свою деятельность на краткосрочное кредитование, тем самым снизив интересы экономики.

Именно поэтому необходимо разрабатывать направления развития, которые бы смогли повысить и стабилизировать финансовое состояние банков, рассматривать вопрос налоговой базы на величину доходов, что поспособствует росту объемов долгосрочного кредитования, а также снижению вложенных денежных средств банков в спекулятивные операции. Это значительно улучшит прогнозные перспективы в совершенствовании инструментальных аспектов налоговой системы.

Налоговая политика РФ в отношении кредитных организаций далека от совершенства в собственной законодательной базе, в частности она динамична и сложна. Это проявляется, в первую очередь, в неоднозначности требований законодательства, толкования его норм и правил, что в итоге увеличивает риски, которые впоследствии отражаются на финансовом состоянии банков, и их репутации[24].

Пробелами налогового законодательства России злоупотребляет основная масса хозяйствующих субъектов государства, в том числе и коммерческие банки. Важна кропотливая проработка всех нормативно-правовых актов и законов, касающихся налогообложения, тем более в сфере кредитных организаций, так как здоровая банковская среда – задаток финансового благополучия любой страны.

Второй не менее важной проблемой выступает полное отсутствие определенности в реализации порядка налогообложения относительно банковского продукта, ведения бухгалтерского учета, так как эти критерии зачастую подталкивают к судебным спорам налоговые органы и банки[25]. Рассматриваемая проблема подразумевает необходимость разработать и применить новые формы, методику налогового администрирования, которые непременно будут учитывать волатильность этих связей.

Необходимо отметить, что методология налогообложения банков и налогового контроля, мониторинг банков и налоговый анализа должны быть взаимосвязаны. Это в результате поспособствовало бы гармонии интересов и банка и налоговых органов России.

Определим проблематику налогообложения банков России с развитием интеграционных процессов[26].

Основным направлением развития послужит максимальное присутствие иностранных банков, что непосредственно усилит экономическое развитие России, с помощью увеличения делового оборота, его размеров, а соответственно, росту налоговых отчислений. Также наличие иностранных банков повысит уровень конкуренции с ними. Так как конкуренция в настоящее время является основой развития банковского сектора, и необходимостью стабильности к созданию высокого уровня мотивации для роста[27].

На сегодняшний день основной причиной оптимизации вопросов налогообложения банков России является закономерность совершенствования национальной налоговой системы, а также особая роль налогов в банках.

Помимо этого, перспективы развития налогообложения коммерческих банков России обусловлены современным статусом банков для налоговых правоотношений, тем самым стремлением участников налогообложения совершенствовать обращение денежных потоков[28].

Рассмотрим резервы совершенствования налоговой политики в отношении кредитных организаций более подробно в следующем параграфе.

2.3. Совершенствование налогообложения коммерческих банков

На основании вышеописанных проблем банковского сектора приходим к выводу, что сегодня данный аспект все более актуален. Значимость данного процесса обусловлена тем, что налоговая политика государства в отношении кредитных учреждений является необходимым элементом российской системы налогообложения, которая прямо зависима от деятельности коммерческих банков и их роли в процессах воспроизводства[29]. В связи с этим важнейшей задачей государственных органов власти выступает совершенствование налоговой политики в отношении кредитных организаций.

Поэтому чтобы найти резервы оптимизации налоговой политики РФ, касающиеся коммерческих банков, требуется проведение сравнительного анализа налогообложения отечественных кредитных учреждений с кредитными учреждениями, осуществляющими свою деятельность в иностранных государствах, в частности в развитых странах.

Ранее в работе нами отмечалось, что российские кредитные организации уплачивают следующие виды налогов: налог на прибыль организаций, налог на добавленную стоимость, налог на имущество организаций, земельный и транспортный налоги.

Отметим, что с точки зрения налогового регулирования функционирования коммерческих банков, особую роль играет НДС и налог на прибыль. Именно поэтому резервы совершенствования налогообложения их деятельности сконцентрированы в проведении наиболее эффективной налоговой политики в отношении прибыли кредитных организаций[30]. Это должно послужить росту количества и объемов предоставленных кредитов для реального сектора экономики, направленных на инвестирование в ценные бумаги хозяйствующих субъектов и в валютный рынок.

В свою очередь подобная модернизация повлечет увеличение доходов кредитных учреждений, субъектов хозяйствования реального сектора экономики, а, следовательно, бюджетов всех звеньев бюджетной системы РФ.

Кроме того, в этом случае налогообложение будет рассматриваться как стимул развития экономики и процесса производства и реализации различных материальных благ (товаров, работ, услуг).

В зарубежной практике налогообложения коммерческих банков повышенный интерес отводится налоговому регулированию и стимулированию функционирования банковского сектора.

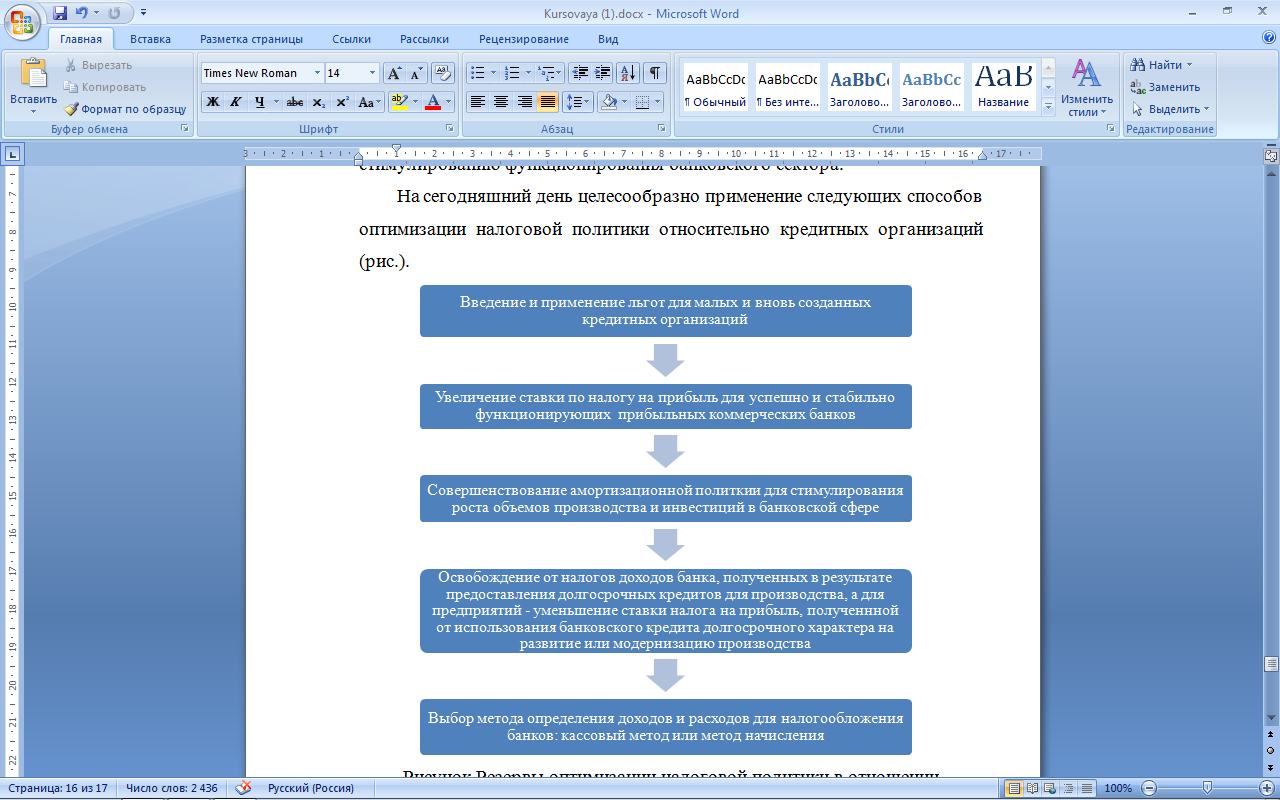

На сегодняшний день целесообразно применение следующих способов оптимизации налоговой политики относительно кредитных организаций (рис.5)[31].

Рисунок 5 - Резервы оптимизации налоговой политики в отношении коммерческих банков

Кроме того, меры по совершенствованию налоговой политики в отношении кредитных организаций сосредоточены и в программах Министерства финансов РФ[32].

В частности в Программе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов»[33] определены актуальные задачи налогообложения, а также наиболее приоритетные сектора экономики и необходимые меры налогообложения для рационального поступления налоговой в совокупности с воздействием на деятельность банков.

Стоит сказать, что не все эффективные направления отражаются в подобных программах. В качестве примера можно привести обсуждение в Министерстве финансов РФ предложения по формированию механизма снижения долгосрочного инвестиционного налогообложения, что повысит интерес со стороны кредитных организаций в отношении инвестирования на долгий срок (более 1 года). Данная мера могла бы послужить своеобразным толчком к развитию производства реального сектора.

Очевидным представляется тот факт, что спрос на подобные кредиты возрастет лишь с изменением налогового законодательства РФ, через которое кредитные учреждения будут временно освобождены от уплаты налога на прибыль или же ставка по данному налогу будет снижена. Причем целесообразно снизить эту ставку на долгосрочную перспективу.

Все это должно повлечь рост налоговых доходов государственного бюджета, так как предприятия и организации развиваются. Кроме того, юридические лица, работающие в соответствии с общим режимом налогообложения, уплачивают и иные налоги, в частности НДС, где налоговой базой выступает объем реализации, а не полученная прибыль.

Также нами отмечалось ранее, что операции кредитных организаций облагаются НДС, однако, не все из них. В результате этого бюджет Российской Федерации не дополучает платежи налогового характера.

Именно поэтому данная корректировка могла бы рассматриваться в качестве меры по оптимизации налоговой политики коммерческих банков при условии наличия эффективной системы мониторинга и контроля, позволяющей контролировать действительные целевые назначения долгосрочных кредитов[34].

Несомненно, банковская структура должна проявлять интерес не только к получению максимальной прибыли, но и заботиться о выгоде предприятия от предоставленного банком кредита.

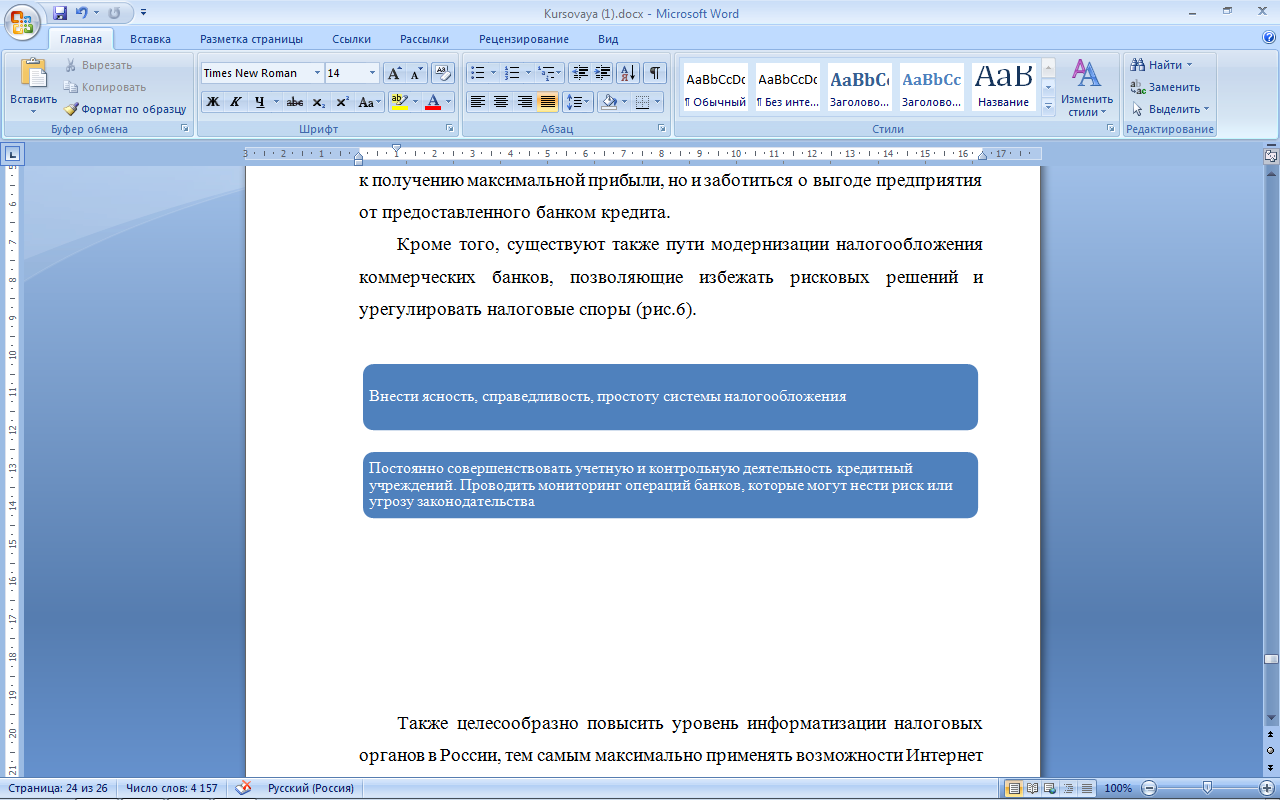

Кроме того, существуют также пути модернизации налогообложения коммерческих банков, позволяющие избежать рисковых решений и урегулировать налоговые споры (рис.6)[35].

Рисунок 6 - Пути модернизации налогообложения банков

Целесообразно было бы также повысить уровень информатизации налоговых органов в России, тем самым максимально применять возможности Интернет и существующих программ по реализации исполнения налоговых обязательств налогоплательщиков[36].

Реализация в полной мере предложенного направления развития налогообложения банков России, предоставит возможность для борьбы с коррупцией, а также наладит систему профессиональной этики специалистов налоговых органов России. Также это будет гораздо удобнее, и обеспечит полный контроль доходов и расходов налогоплательщика.

На основе всего вышеизложенного, можем заключить возрастание роли налогового регулирования в результате необходимости проведения налогового стимулирования и неэффективности и труднореализуемости определенных операций кредитных учреждений.

Очевидно, что оптимизация налоговой политики кредитных организаций повлечет рост налоговых доходов в бюджет, что, несомненно, приведет к экономическому росту в стране. Вместе с тем, государственные органы власти посредством перераспределения полученных доходов сможет решить проблемы малообеспеченных слоев населения, ослабит социальную напряженность общества и т.д.

ЗАКЛЮЧЕНИЕ

В современных экономических взаимоотношениях важное место отводится банковскому сектору. Тесное переплетение товарного производства с банковской системой исторически обусловлено и постоянно развивалось. Кредитные организации, взаимодействуя с субъектами хозяйствования, выступают в роли катализатора роста эффективности производства. Стоит отметить, что кредитные учреждения в этом процессе выполняют функцию посредника, так как их функционирование связано, прежде всего, с перераспределением капиталов.

Согласно законодательству РФ[37] кредитное учреждение или банк – это коммерческая организация, главной целью деятельности которой выступает извлечение максимальной прибыли. Банк осуществляет свою деятельность посредством привлечения временно свободных финансовых ресурсов юридических и физических лиц и размещает их от своего имени и за свой счет (например, предоставляет кредиты).

Поскольку банки являются одним из основных элементов финансовой системы России, они оказывают большое влияние на ее современное развитие.

Особый статус банков обоснован возможностью осуществления посреднических операций между хозяйствующими субъектами. Кроме того, банки являются источником заемных ресурсов для юридических и физических лиц. Предоставление ресурсов, необходимых для осуществления производственного процесса на фоне осуществления посреднических операций, позволяют оптимизировать размещение и потоки денежных средств.

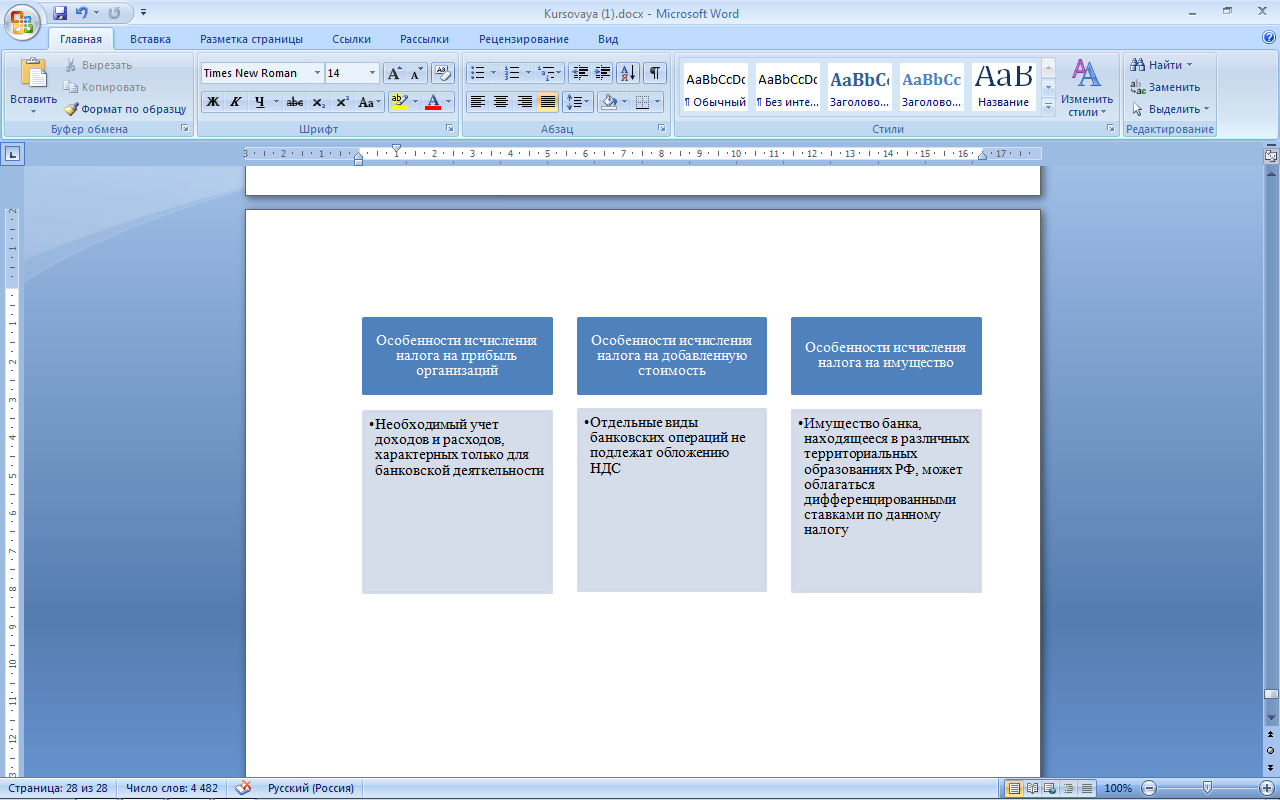

Посредством изучения налогового законодательства РФ в отношении коммерческих банков были выявлены некоторые особенности налогообложения кредитных организаций (рис.7).

Рисунок 7 – Особенности налогообложения коммерческих банков

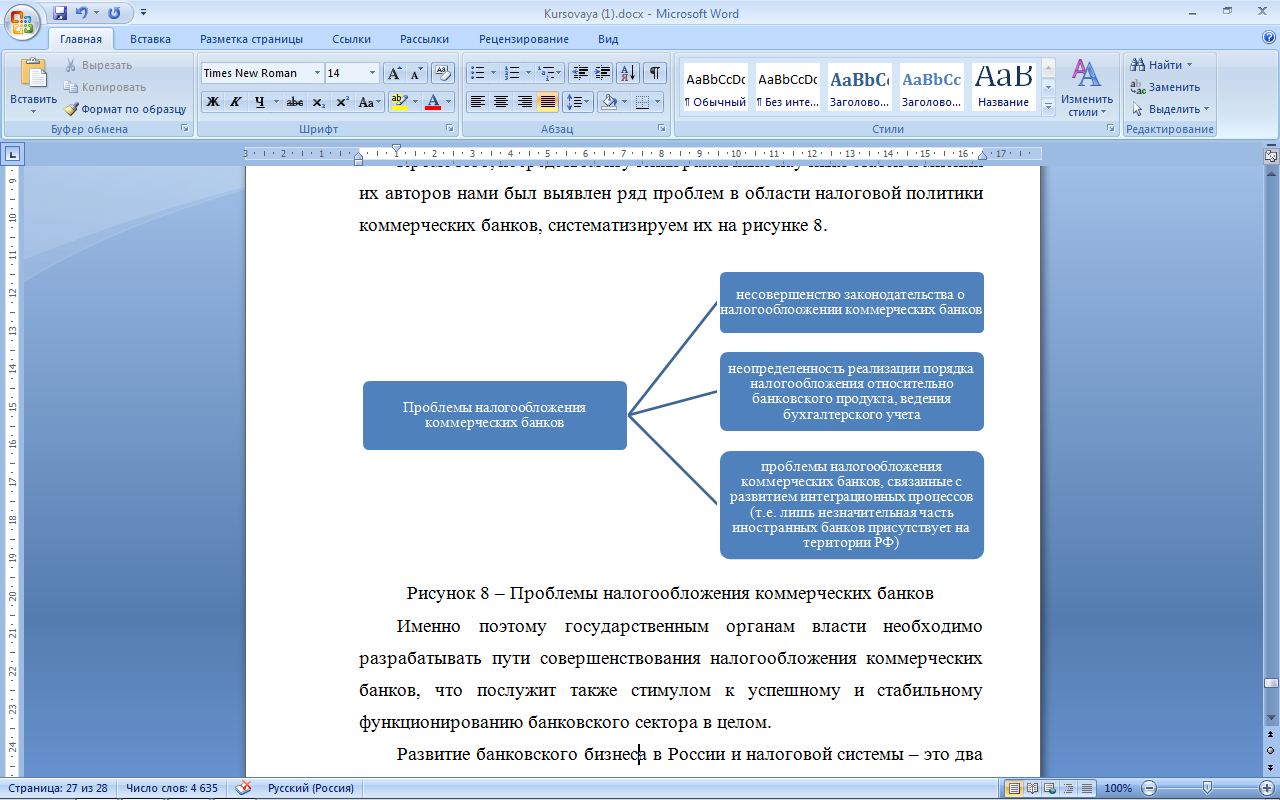

Кроме того, посредством изучения различных научных статей и мнений их авторов нами был выявлен ряд проблем в области налоговой политики коммерческих банков, систематизируем их на рисунке 8.

Рисунок 8 – Проблемы налогообложения коммерческих банков

Именно поэтому государственным органам власти необходимо разрабатывать пути совершенствования налогообложения коммерческих банков, что послужит также стимулом к успешному и стабильному функционированию банковского сектора в целом.

Развитие банковского бизнеса в России и налоговой системы – это два взаимодействующих и в тоже время параллельных аспекта. Ведь с помощью совершенствования налогообложения банков можно добиться возможности снизить финансовые недочеты и стабилизировать экономику страны в целом.

Для создания эффективных условий развития налогообложения банков России, необходимо совершенствовать систему как изнутри, чтобы повысить уровень ее качества, так и в окружении, тем самым устранить существующие барьеры в банковской системе.

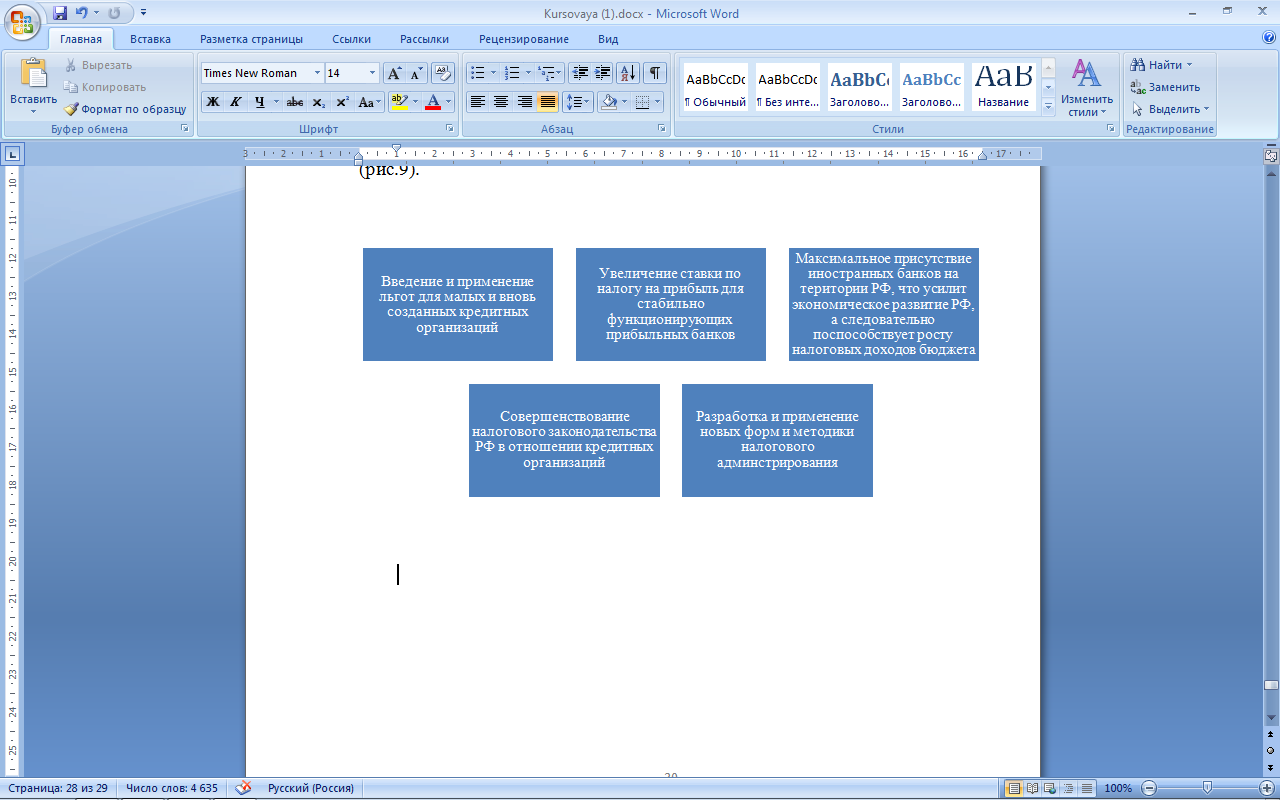

Среди основных резервов оптимизации налоговой политики в отношении отечественного банковского сектора можно выделить следующие (рис.9).

Рисунок 9 – Резервы оптимизации налоговой политики в отношении коммерческих банков

Таким образом, можем сделать вывод о том, что совершенствование налогообложения коммерческих банков посодействует увеличению налоговой прибыли страны. А это в первую очередь, ускорит процесс становления страны и совершенствования экономики.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Нормативно-правовые акты

- Федеральный закон «О банках и банковской деятельности» № 395-1 от 02.12.1990 (ред. от 31.12.2017) // Собрание законодательства РФ. – 1996. - № 6. – Ст. 492;

- Налоговый кодекс РФ. Часть первая [федеральный закон № 146-ФЗ от 31.07.1998 (ред. от 28.12.2017)] // Собрание законодательства РФ. – 1998. - № 31. – Ст. 3824;

- Налоговый кодекс РФ. Часть вторая [федеральный закон № 117-ФЗ от 05.08.2000 (ред. от 28.12.2017)] // Собрание законодательства Российской Федерации. – 2000. - № 32. – С. 3340;

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002 (ред. от 31.12.2017) // Собрание законодательства Российской Федерации. – 2002. - № 28. – Ст. 2790;

- Положение Банка России № 590-П от 28.06.2017 «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» // Вестник банка Росси. – 2017. - № 65-66;

Специальная литература

- Алисенов А.С. Налоговое стимулирование инноваций в экономике России. М.: Проспект, 2015. 128 с.;

- Багратуни К.Ю. Теория и практика государственной поддержки развития малого бизнеса. М.: РУСАЙНС, 2015. 162 с.;

- Банковская система в современной экономике / Под ред. О.И. Лаврушина. – М.: КНОРУС, 2016. 360 с.;

- Банковский менеджмент / Под ред. О.И. Лаврушина. – М.: КНОРУС, 2016. 554 с.;

- Банковское дело / Под ред. О.И. Лаврушина. – М.: КНОРУС, 2014. 800 с.;

- Налоговое право / Под ред. Е.М. Ашмариной. – М.: КНОРУС, 2016. 294 с.;

- Оценка финансовой устойчивости кредитной организации / Под ред. О.И. Лаврушина, И.Д. Мамоновой. – М.: КНОРУС, 2016. 302 с.;

- Тарасова В.Ф. Налоги и налогообложение. М.: КНОРУС, 2016. 496 с.;

- Шувалова Е.Б. Налогообложение организаций финансового сектора экономики. М.: ЕАОИ, 2014. 352 с.;

- Янов В.В. Деньги, кредит, банки. М.: КНОРУС, 2014. 424 с.;

Научные статьи

- Барская П.В. Особенности расчета налоговой базы по налогу на прибыль в коммерческих банках // Научные записки молодых исследователей. – 2017. - № 5. – С. 47-51;

- Дружинина Л.Л. Особенности налогообложения банков в Российской Федерации // Вестник Омской юридической академии. – 2015. - № 2. - С. 16-19;

- Клюкович С.В. Налогообложение коммерческих банков в российской налоговой системе // Terra Economicus. – 2014. - № 1. - С.70-72;

- Литвинова С.А. Налогообложение коммерческих банков: особенности и направления развития // Современные научные исследования и инновации. – 2015. - № 4. - С. 21-25;

- Никулкин Р. Н. Пути совершенствования налогообложения коммерческих банков в современных условиях // Инновационная наука. – 2015. - № 6. – С. 124-126;

Протасова Д.С. Особенности налогообложения коммерческих банков // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 6 (часть 4) – С. 757-760;

Самсонова И.А., Подковыркина И.Д. Пути развития налогообложения коммерческих банков в современных условиях // Международный студенческий научный вестник. – 2015. – № 4 (часть 3). – С. 3-5;

- Чучманская А.А. Особенности налогообложения коммерческих банков в Российской Федерации // Вестник Барнаульского государственного университета. – 2014. - № 10(21). – С. 1-2;

- Щербакова Е.М. Формирование системы оптимизации налогообложения коммерческих банков // Экономика: теория и практические аспекты. – 2015.- № 3. - С. 41-49;

Интернет - источники

- https://www.minfin.ru/ru/document/?id_4=119695;

- https://rencredit.ru/;

- https://rns.online/finance/Bank-Renessans-Kredit-v-2016-godu-poluchil-15-mlrd-rublei-pribili-protiv-ubitka-godom-ranee-2017-04-25/.

-

Федеральный закон «О банках и банковской деятельности» № 395-1 от 02.12.1990 (ред. от 31.12.2017) // Собрание законодательства РФ. – 1996. - № 6. – Ст. 492. ↑

-

Налоговый кодекс РФ. Часть первая [федеральный закон № 146-ФЗ от 31.07.1998 (ред. от 28.12.2017)] // Собрание законодательства РФ. – 1998. - № 31. – Ст. 3824. ↑

-

Щербакова Е.М. Формирование системы оптимизации налогообложения коммерческих банков // Экономика: теория и практические аспекты. – 2015.- № 3. - С. 41-49 ↑

-

Клюкович С.В. Налогообложение коммерческих банков в российской налоговой системе // Terra Economicus. – 2014. - № 1. - С.70-72 ↑

-

Клюкович С.В. Налогообложение коммерческих банков в российской налоговой системе // Terra Economicus. – 2014. - № 1. - С.70-72. ↑

-

Налоговый кодекс РФ. Часть первая. [федеральный закон № 146-ФЗ от 31.07.1998 (ред. от 28.12.2017)] // Собрание законодательства РФ. – 1998. - № 31. – Ст. 3824. ↑

-

Налоговый кодекс РФ. Часть первая. [федеральный закон № 146-ФЗ от 31.07.1998 (ред. от 28.12.2017)] // Собрание законодательства РФ. – 1998. - № 31. – Ст. 3824. ↑

-

Литвинова С.А. Налогообложение коммерческих банков: особенности и направления развития // Современные научные исследования и инновации. – 2015. - № 4. - С. 21-25 ↑

-

Дружинина Л.Л. Особенности налогообложения банков в Российской Федерации // Вестник Омской юридической академии. – 2015. - № 2. С. 16-19. ↑

-

Налоговый кодекс РФ. Часть первая. [федеральный закон № 146-ФЗ от 31.07.1998 (ред. от 28.12.2017)] // Собрание законодательства РФ. – 1998. - № 31. – Ст. 3824. ↑

-

Протасова Д.С. Особенности налогообложения коммерческих банков // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 6 (часть 4) – С. 757-760. ↑

-

Положение Банка России № 590-П от 28.06.2017 «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» // Вестник банка Росси. – 2017. - № 65-66 ↑

-

Дружинина Л.Л. Особенности налогообложения банков в Российской Федерации // Вестник Омской юридической академии. – 2015. - № 2. - С. 16-19. ↑

-

Налоговый кодекс РФ. Часть вторая [федер.закон № 117-ФЗ от 05.08.2000 (ред. от 28.12.2017)] // Собрание законодательства Российской Федерации. – 2000. - № 32. – С. 3340 ↑

-

Налоговый кодекс РФ. Часть вторая [федер.закон № 117-ФЗ от 05.08.2000 (ред. от 28.12.2017)] // Собрание законодательства Российской Федерации. – 2000. - № 32. – С. 3340. ↑

-

Налоговый кодекс РФ. Часть вторая [федер.закон № 117-ФЗ от 05.08.2000 (ред. от 28.12.2017)] // Собрание законодательства Российской Федерации. – 2000. - № 32. – С. 3340. ↑

-

Чучманская А.А. Особенности налогообложения коммерческих банков в Российской Федерации // Вестник Барнаульского государственного университета. – 2014. - № 10(21). – С. 1-2. ↑

-

Налоговый кодекс РФ. Часть вторая [федер.закон № 117-ФЗ от 05.08.2000 (ред. от 28.12.2017)] // Собрание законодательства Российской Федерации. – 2000. - № 32. – С. 3340. ↑

-

Дружинина Л.Л. Особенности налогообложения банков в Российской Федерации // Вестник Омской юридической академии. – 2015. - № 2. С. 16-19. ↑

-

Клюкович С.В. Налогообложение коммерческих банков в российской налоговой системе // Terra Economicus. – 2014. - № 1. - С.70-72 ↑

-

Банк «Ренессанс Кредит». О банке // URL: https://rencredit.ru/ (дата обращения: 11.01.2018). ↑

-

Результаты работы Банка «Ренессанс Кредит» в 2016 году // URL: https://rns.online/finance/Bank-Renessans-Kredit-v-2016-godu-poluchil-15-mlrd-rublei-pribili-protiv-ubitka-godom-ranee-2017-04-25/ (дата обращения: 11.01.2018). ↑

-

Литвинова С.А. Налогообложение коммерческих банков: особенности и направления развития // Современные научные исследования и инновации. – 2015. - № 4. С. 21-25. ↑

-

Протасова Д.С. Особенности налогообложения коммерческих банков // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 6 (часть 4) – С. 757-760. ↑

-

Литвинова С.А. Налогообложение коммерческих банков: особенности и направления развития // Современные научные исследования и инновации. – 2015. - № 4. С. 21-25. ↑

-

Литвинова С.А. Налогообложение коммерческих банков: особенности и направления развития // Современные научные исследования и инновации. – 2015. - № 4. С. 21-25. ↑

-

Самсонова И.А., Подковыркина И.Д. Пути развития налогообложения коммерческих банков в современных условиях // Международный студенческий научный вестник. – 2015. – № 4 (часть 3). – С. 3-5. ↑

-

Щербакова Е.М. Формирование системы оптимизации налогообложения коммерческих банков // Экономика: теория и практические аспекты. – 2015.- № 3. - С. 41-49. ↑

-

Никулкин Р. Н. Пути совершенствования налогообложения коммерческих банков в современных условиях // Инновационная наука. – 2015. - № 6. – С. 124-126. ↑

-

Барская П.В. Особенности расчета налоговой базы по налогу на прибыль в коммерческих банках // Научные записки молодых исследователей. – 2017. - № 5. – С. 47-51. ↑

-

Никулкин Р. Н. Пути совершенствования налогообложения коммерческих банков в современных условиях // Инновационная наука. – 2015. - № 6. – С. 124-126. ↑

-

Никулкин Р. Н. Пути совершенствования налогообложения коммерческих банков в современных условиях // Инновационная наука. – 2015. - № 6. – С. 124-126. ↑

-

https://www.minfin.ru/ru/document/?id_4=119695 (дата обращения: 10.01.2018). ↑

-

Никулкин Р. Н. Пути совершенствования налогообложения коммерческих банков в современных условиях // Инновационная наука. – 2015. - № 6. – С. 124-126. ↑

-

Литвинова С.А. Налогообложение коммерческих банков: особенности и направления развития // Современные научные исследования и инновации. – 2015. - № 4. - С. 21-25. ↑

-

Литвинова С.А. Налогообложение коммерческих банков: особенности и направления развития // Современные научные исследования и инновации. – 2015. - № 4. - С. 21-25 ↑

-

Федеральный закон «О банках и банковской деятельности» № 395-1 от 02.12.1990 (ред. от 31.12.2017) // Собрание законодательства РФ. – 1996. - № 6. – Ст. 492. ↑

- Место и роль спортивной индустрии в экономике России (Теоретические аспекты индустрии спорта)

- Влияние кадровой стратегии на работу службы персонала. (СОДЕРЖАНИЕ И СУЩНОСТЬ КАДРОВОЙ СТРАТЕГИИ)

- Эффективный лидер и его команда (Виды лидерства)

- Межфирменная научно-техническая кооперация

- Прогнозирование эффективности реальных инвестиций коммерческого банка. Анализ инвестиционной деятельности ПАО "Сбербанк"

- Страхование и его государственное регулирование в РФ

- Понятие и виды государственных пенсий»

- Возрастные особенности высшей нервной деятельности

- Эволюция мировой валютной системы (Эволюция от золотомонетного к золото-девизному стандарту)

- Современные теории конкуренции

- Понятия: затраты, расходы, издержки

- Отличие бухгалтерского учета от налогового учета . .