Аналитические регистры по налогу на прибыль (Налоги и их роль в деятельности предприятия)

Содержание:

Введение

В настоящее время экономика отдельных регионов и республики в целом, значительным образом зависит от своевременности поступлений денежных средств от крупных налогоплательщиков. Ухудшение финансового состояния хотя бы одного их этих налогоплательщиков существенно сказывается на исполнении доходной части бюджета.

Одна из действенных мер, которые могут способствовать финансовому укреплению предприятий, связана с налогообложением.

Важная задача реформы – повышение стимулирующей роли налогов, поэтапное сокращение количества применяемых налогов и сборов прежде всего за счет отмены отчислений, взимаемых с выручи от реализации товаров и услуг.

Кроме того, предполагается обеспечить эффективность механизмов взимания таких важных налогов, как НДС, налог на доходы и прибыль, подоходный налог с физических лиц и акцизы. Эти налоги будут составлять основу налоговой системы республики, и от прогрессивности способов их взимания фактически зависит эффективность всей системы.

В целях компенсации потерь бюджета необходим кардинальный пересмотр налоговых льгот и отказ от большинства из них.

Целью данной работы является изучение состава налогов и их порядка выплаты предприятием в бюджет и внебюджетные фонды.

Предметом исследования работы явились налоги в практике хозяйственной деятельности конкретного предприятия.

Объектом исследования выступил Гостиничный комплекс «Юбилейный».

Задачами данной работы являются:

- рассмотреть налоги, платежи взимаемые государством;

- изучить принципы налогообложения;

- выделить элементы налогов;

- проанализировать структуру налогов в Гостиничном комплексе «Юбилейный».

1. Налоги и их роль в деятельности предприятия

1.1. Налоги как принудительные платежи, взимаемые государством

Необходимость налогов. Необходимость налогов вытекает из функций государства, которое осуществляет разнообразную деятельность, требующую расходования финансовых средств. Возмещение этих расходов должно производиться посредством налоговых сборов. В свою очередь государство, помимо налоговых поступлений, может использовать государственные займы у отечественных субъектов или иностранные кредиты, но их необходимо возвращать с уплатой процентов. В крайних случаях государство прибегает к печатанию денег (использует печатный станок), однако это вызывает инфляцию. В результате для государства налоги являются основным источником формирования доходной части бюджета. Поэтому в настоящее время во многих развитых странах на долю налогов приходится 80-90 % всех бюджетных поступлений.

Экономическая сущность налогов вытекает из сущности экономических отношений в сфере материального производства, где образуется общественный продукт. Часть общественного продукта в результате первичного распределения направляется на воспроизводство средств производства, вторая на свое - производство рабочей силы, еще одна направляется в доход государства. Налоговые отношения предполагают наличие двух субъектов: налогоплательщика и государства. Между налогоплательщиком и государством возникает прямое безвозмездное движение финансовых средств. Их особенностью является то, что налоговые отношения носят односторонний характер, от налогоплательщика к государству, при этом отсутствует эквивалентность, т. е. налогоплательщик за свой платеж от государства ничего не получает. Налоговые платежи и их величины обусловлены обязанностью, которая определяется соответствующими законодательными актами. В этом проявляется специфическая форма налоговых отношений. Рассмотрев кратко сущность налогов с учетом специфических черт, можем дать следующее определение налогов.

Налог — это обязательный индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и (или) местные бюджеты.

Упрощенная классификация налогов по основным классификационным признакам представлена на рис. 1.1.

Рисунок 1.1 - Классификация налоговых платежей

В зависимости от органа управления, в распоряжение которого поступает налог, они классифицируются следующим образом.

В унитарных (единых) государствах, к которым относится и Республика Беларусь, бюджетная система состоит, как правило, из двух звеньев - республиканского бюджета и местных бюджетов. Соответственно существуют республиканские налоги, поступающие в госбюджет, и местные налоги, взимаемые местными органами самоуправления и формирующие местные бюджеты.

В федеральных государствах, как например, в России, бюджетная система состоит из трех звеньев: федеральный бюджет, бюджет членов федерации, и местные бюджеты. Соответственно и налоги в федеральном государстве делятся на федеральные, налоги субъектов федерации, местные налоги.

1.2. Принципы налогообложения и функции налогов

Принципы налогообложения - это исходные положения, по которым формируется налоговая система в конкретных условиях экономики страны.

Длительная историческая практика налогообложения выработала основные принципы построения налоговой системы. В качестве одного из классических критериев построения системы налогообложения выступает принцип справедливости. Поскольку налоги неотвратимы и государство без них существовать не может, встает этический вопрос, как справедливо распределить эту ношу. С этой точки зрения рассматривают два основных этических принципа: принцип горизонтальной справедливости, который предполагает, что находящиеся в равном положении должны выплачивать одинаковые налоги; принцип вертикальной справедливости, который предполагает, что тот, кто получает больше, должен и платить налоги большей величины.

К группе основных классических принципов относится принцип определенности, который означает, что сумма, способ и время платежа налога должны быть заранее известны плательщику.

Кроме классических принципов с течением времени сложился комплекс требований, предъявляемых к налоговой системе как с точки экономической целесообразности, так и с позиций правового регулирования налоговых отношений.

Функция налога показывает, каким образом реализуется назначение данного экономического инструмента и какие оно имеет эффекты. Обычно выделяют и рассматриваются следующие функции: фискальная; регулирующая, стимулирующая, перераспределительная, контрольная, социальная.

1.3 Элементы налога

Элементы налога — это признаки, отражающие сущность налога. В законе содержится исчерпывающий набор признаков каждого налога, который позволяет определить порядок исчисления и взимания налогов. Такими элементами являются:

- плательщики налога,

- объект налога (объект обложения),

- налоговая база,

- налоговые ставки,

- налоговые льготы,

- источник уплаты налога,

- налоговый период,

- сроки уплаты налога.

Плательщики налога — юридические или физические лица, занимающиеся определенным видом деятельности и получающие доходы из источников на территории страны. Основанием для возникновения у юридических или физических лиц обязанностей по уплате налогов является налогооблагаемая деятельность и получение определенного дохода, прибыли, а также владение землей, недвижимостью, т. е. наличие объекта налогообложения. Юридическое лицо — организация, учреждение, выступающее в качестве единого самостоятельного носителя прав и обязанностей, имеющее обособленный баланс и отдельный расчетный счет в банке. Физическое лицо — гражданин данного или иностранного государства или лицо без гражданства. Признание субъекта в качестве налогоплательщика означает возложение на него обязанности перед налоговыми органами уплачивать налоги, сборы, пошлины.

Объект налога (объект обложения) — предмет или действие, которые в соответствии с законом подлежат обложению налогом. Часто название налога вытекает из объекта налога.

Объектами налогообложения являются:

- доход, прибыль;

- право на имущество (земля, недвижимость);

- передача имущества (наследственное дарение);

- приобретение (реализация) товара, благ;

- ввоз (вывоз) товаров на таможенную территорию страны.

Налоговая база — это количественно измеримая часть объекта обложения, образующаяся в результате учета всех полагающихся льгот и изъятий, к которой будет применяться налоговая ставка. В качестве налоговой базы могут выступать: фонд заработной платы; остаточная стоимость основных средств; налогооблагаемая прибыль; добавленная стоимость; выручка от реализации продукции, работ, услуг; доход физического лица.

Налоговая ставка — величина налога в расчете на единицу объекта обложения. Величина налоговой ставки устанавливается законом, как правило, на длительный период времени. Различают четыре вида ставок: твердые, пропорциональные, прогрессивные, регрессивные ставки.

1.4 Налоги и отчисления взимаемые в бюджет и внебюджетные фонды

Налоги и отчисления, включаемые в цены и уплачиваемые из выручки от реализации продукции

В соответствии с действующими нормами производители продукции, которые являются ее продавцами, ответственны за перечисление в бюджет косвенных налогов, взимаемых с покупателей. Поэтому при формировании цены должны быть рассчитаны следующие налоги (табл. 1.1.).

Таблица 1.1

Налоги и отчисления, включаемые в цены и выплачиваемые из выручки от реализации продукции

|

Вид налогов и отчислений |

Налогооблагаемая база |

Ставки налогов в 2015 г. |

|

Акцизы (для подакцизных товаров) |

У товаропроизводителей — выручка от реализации продукции У импортеров — таможенная стоимость товаров |

|

|

Единый платеж сборов в республиканский фонд поддержки производителей с/хозяйственной продукции, продовольствия и аграрной науки, сбор на содержание и ремонт жилищного фонда, налог с пользователей автомобильных дорог (ст. 11 Закона о бюджете) |

Выручка от реализации продукции |

Единая ставка 3,9 % |

|

Налог на добавленную стоимость (НДС) |

Стоимость сделки куплипродажи |

18% |

|

Таможенные сборы и пошлины |

||

Акцизы относятся к разряду специальных косвенных налогов, плательщиками которых выступает потребитель, на которого налог перекладывается путем установления надбавки к цене. Устойчивый спрос на отдельные виды продукции и высокие цены позволяют государству применять акцизы в отношении определенных товаров. Этот налог играет важную роль в фискальной политике государства.

В настоящее время в перечень подакцизной продукции входят: спирт технический, спиртосодержащие растворы, алкогольная продукция, пиво, табачная продукция, сырая нефть, автомобильные бензины и дизельное топливо, ювелирные изделия и легковые автомобили с определенным размером рабочего объема двигателя.

Размер ставок дифференцирован от 10 % по легковым автомобилям до 80 % по отдельным видам алкогольной продукции.

Плательщиками акцизов являются все юридические и физические лица, независимо от форм собственности, производящие, ввозящие и реализующие ввозимые подакцизные товары.

Объектом обложения акцизами у товаропроизводителей является стоимость подакцизных товаров, определяемая исходя из цен без учета акцизов.

Расчет акцизов Ан производится по формулам:

при формировании производителем отпускной цены:

(1.1)

(1.1)

при реализации производителем произведенной им подакцизной продукции:

(1.2)

(1.2)

где С — полная себестоимость единицы продукции, руб.;

П — прибыль на единицу продукции, руб.;

ВР — выручка от реализации продукции, руб.; НДС — налог на добавленную стоимость, руб.; ha — ставка акцизов, %.

Единый платеж включает сборы на формирование местных целевых бюджетных жилищно-инвестиционных фондов, в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, налог с пользователей автомобильных дорог в дорожный фонд, сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда (ст. 11 Закона о бюджете).

Плательщиками единого платежа являются юридические лица Республики Беларусь, осуществляющие хозяйственную деятельность, независимо от форм собственности.

Объектом обложения является выручка от реализации продукции (работ и услуг).

Ставки. Уплата налога производится единым платежом в размере 3,9 % Состоит из налоговых платежей, представленных в табл. 1.2.

Таблица 1.2

Ставки единого платежа

|

Наименование сбора, налога |

Ставка, % |

|

Сбор на формирование местных целевых бюджетных жилищноинвестиционных фондов |

0,4 |

|

Сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки |

2 |

|

Налог с пользователей автомобильных дорог |

1 |

|

Сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда |

0,5 |

|

Итого: |

3,9 |

|

Освобождаются от отчислений в республиканский фонд организации, |

|

осуществляющие предпринимательскую деятельность по производству продукции растениеводства, животноводства, рыбоводства и пчеловодства и целый ряд других

[2, стр. 232].

Расчет единого платежа. Учитывая очередность включения в отпускные цены на товары (работы, услуги) сумм налогов и сборов, а именно: акцизы (для подакцизных товаров); единый платеж сборов в республиканский фонд и в местные целевые фонды; налог на добавленную стоимость, расчет этого платежа производится по формулам:

при формировании производителем отпускной цены по произведенной продукции (работам, услугам):

(1.3)

(1.3)

при реализации произведенной продукции (работ, услуг):

(1.4)

(1.4)

где Сп — полная себестоимость продукции (изделия), руб.;

П— прибыль на единицу продукции, руб.;

А — акцизы (только для подакцизных товаров), руб.; hп — ставка единого платежа, %.

Налог на добавленную стоимость (НДС) относится к группе косвенных налогов, обеспечивающих доходы бюджета за счет потребителя, поскольку он включается в отпускную цену товара (работ, услуг). Этот налог широко распространен в налоговых системах практически всех стран мира, т. к. имеет ряд неоспоримых преимуществ. Одним из них является широкая база обложения, которая охватывает как внутренний и внешний товарооборот, так и произведенные работы и услуги, что обеспечивает устойчивый источник поступлений в бюджет. Однотипность в исчислении налога облегчает контроль за налогообложением, упрощает процедуру удержания налога.

Прежде чем перейти к дальнейшей характеристике этого налога, следует определить понятие «добавленная стоимость». Этот термин определяет стоимость, которую предприятие добавляет к стоимости сырья, материалов, покупных полуфабрикатов, комплектующих изделий в сфере производств или товаров в сфере обращения. Добавленная стоимость при производстве конкретной продукции на предприятии может быть исчислена как разница между суммой выручки от реализации продукции (работ, услуг) и материальными затратами на производство этой продукции.

Самым распространенным методом исчисления НДС является зачетный метод, суть которого состоит в зачете ранее уплаченных сумм налога при приобретении материальных ресурсов для производства продукции или товара. Каждый последующий продавец уплачивает только ту сумму налога, которая начисляется на вновь созданную в процессе производства и обращения стоимость.

Налогом облагается любая сделка купли-продажи на всех этапах производства и реализации товара, причем ставка налога применяется как к цене покупок, так и к цене продаж. Причитающаяся к уплате в бюджет сумма платежа определяется как разность между налогом на готовый продукт и налогом на закупаемые для его производства ресурсы. В результате одна и та же добавленная стоимость никогда не облагается дважды.

В мировой практике косвенные налоги, к которым относится НДС, взимаются на основании двух основных принципов: принципа страны происхождения и принципа страны назначения.

Принцип страны происхождения подразумевает уплату налогов

производителем товара в бюджет своей страны. В этом случае товар на экспорт пойдет после уплаты налога, цена его будет выше, что снижает его конкурентоспособность на мировом рынке. Но зато импорт освобождается от уплаты этого налога с вытекающими последствиями.

При использовании принципа страны назначения, НДС уплачивается на стадии реализации товара независимо от места происхождения товара, т. е. в странепотребителе. В этом случае налогообложению подвергается импорт, а экспорт товаров (работ, услуг) освобождается от налогообложения. Является налогом на потребление, платит его тот, кто использует товар, потребив, таким образом все то, что сделано на всех предшествующих стадиях производства.

Из двух принципов второй считается более предпочтительным, так как он позволяет поддерживать отечественного производителя-экспортера. Производитель освобождается от уплаты НДС при поставке товара на экспорт, что способствует повышению конкурентоспособности его товара. Однако при реализации данного принципа необходим таможенный контроль за уплатой НДС на импортируемые товары. Подавляющее большинство стран в мире придерживаются второго принципа взимания НДС.

Плательщиками налога выступают юридические лица, включая иностранные юридические лица, осуществляющие на территории Республики Беларусь производственную или коммерческую деятельность.

Объектом обложения являются обороты по реализации товаров (работ, услуг) на территории республики и экспортно-импортные операции. В облагаемый оборот также включаются суммы денежных средств, получаемые в виде финансовой помощи, в порядке натуральной оплаты труда.

Ставки налога на добавленную стоимость устанавливается в следующих размерах:

- 0 % при реализации экспортируемых товаров, работ, услуг по сопровождению, погрузке и иных подобных работ (услуг), непосредственно связанных с реализацией экспортируемых товаров; транспортных услуг, услуг по производству товаров из давальческого сырья (материалов);

- 10 % при реализации на территории Республики Беларусь: продукции растениеводства, животноводства, рыбоводства и пчеловодства;

- продовольственных товаров и товаров для детей по перечным, определяемым Советом Министров Республики Беларусь и др.

- 18 % (основная ставка) при реализации оставшихся видов товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности, а также при ввозе товаров на таможенную территорию Республики Беларусь.

Порядок исчисления налога. Налог исчисляется по итогам каждого налогового периода по всем операциям по реализации товаров (работ, услуг). Налоговым периодом является календарный месяц. Величина налога рассчитывается следующим образом.

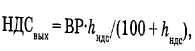

- При формировании производителем отпускной цены произведенной продукции (работ, услуг) НДСвых рассчитывается по формуле

(1.5)

(1.5)

где Сп — полная себестоимость единицы продукции (работ, услуг), руб.;

П — прибыль на единицу продукции (работ, услуг); Оп — единый платеж сборов; hндс— ставка налога НДС.

- При реализации произведенной продукции (работ, услуг):

(1.6)

(1.6)

где ВР — выручка от реализации (налоговая база), тыс. руб.; hндс — ставка налога %

При уплате налога в бюджет налогоплательщик уменьшает сумму налога НДСвых на величину вычета НДСвх. Вычетам подлежат фактически уплаченные налогоплательщиком суммы налога при приобретении товаров (материалов, полуфабрикатов, комплектующих изделий) либо при ввозе товаров на таможенную территорию республики НДСвх.

Входной НДСвх подлежит вычету (зачету, возмещению) в случае, если сумма НДС, уплаченная налогоплательщиком при приобретении либо при ввозе на таможенную территорию Республики Беларусь для производственных целей сырья, материалов, комплектующих, полуфабрикатов, топлива, основных средств и нематериальных активов, не относится на затраты налогоплательщика по производству и реализации товаров (работ, услуг).

Суммы входного НДСвх включаются в стоимость приобретенных товаров, если при реализации произведенной продукции на базе приобретенных товаров, она освобождается от НДС.

Суммы налога по приобретенным товарам НДСвх принимаются к зачету только при выполнении следующих требований:

- наличие в первичных документах следующих реквизитов: «стоимость без НДС», «сумма НДС», «всего стоимость с НДС»;

- оплата должна быть осуществлена;

- товар должен поступить на склад;

- наличие соответствующей записи в книге покупок. Книга покупок хранится у покупателя в течение пяти лет. Величина НДС, уплачиваемого

налогоплательщиком в бюджет, рассчитывается по формуле

НДСбд = НДСвых-НДСвх. (1.7)

Законом Республики Беларусь «О налоге на добавленную стоимость» предусмотрен ряд льгот по налогу, которые охватывают большой перечень оборотов по реализации, связанных с производством лекарственных средств, предоставлением медицинских, коммунальных услуг, услуг в сфере образования, культуры, науки и др.

НДС, уплаченный при приобретении основных средств и нематериальных активов, зачитывается в каждом отчетном налоговом периоде в размере 1/12 этих сумм, если они используются для производственных нужд [2, стр. 235].

Налоги и отчисления, включаемые в себестоимость продукции (работ, услуг)

В соответствии с действующими законодательными актами производители продукции вправе включать ряд налогов и отчислений в себестоимость производимой продукции (табл. 1.3).

Таблица 1.3

Налоги, отчисления и платежи, включаемые в себестоимость продукции (работ,

услуг)

|

Вид налогов и отчислений |

Налогооблагаемая база |

Ставки налогов в 2015 г. |

|

Отчисления в фонд социальной защиты населения |

Фонд заработной платы |

35% |

|

Единый платеж в республиканский бюджет чрезвычайного налога для ликвидации последствий катастрофы на Чернобыльской АЭС и обязательных отчислений в фонд содействия занятости |

Фонд заработной платы |

4% |

|

Страховые взносы по видам обязательного страхования |

Фонд заработной платы |

До 3,2 % |

|

Земельный налог |

Земельный участок |

В руб. за гектар |

|

Налог за пользование природными ресурсами |

Объемы используемых природных ресурсов Объемы выводимых в окружающую среду выбросов |

В руб. за тонну, куб. м В руб. за тонну, куб. м |

|

Плата за размещение отходов производства в окружающей среде |

Объем отходов производства |

В руб. за тонну отходов |

|

Отчисления в инновационный фонд |

Себестоимость товаров (работ, услуг) |

До 3 % |

|

Налог на приобретение бензина и дизельного топлива |

Стоимость бензина и дизельного топлива |

Не превышает 10 % стоимости бензина (дизельного топлива) |

|

Таможенные сборы за таможенное оформление товаров, ввозимых на таможенную территорию РБ |

— |

20, 35, 50 евро |

|

Таможенные пошлины по товарам, ввозимым на таможенную территорию РБ |

Таможенная стоимость товара — по адвалорным ставкам Количество товара в натуральном выражении — по специальным ставкам |

Ставки дифференци рованы по видам то- варов |

|

Акцизы на товары, ввозимые на таможенную территорию РБ |

Таможенная стоимость товара — по адвалорным ставкам Количество товара в натуральном выражении — по специальным ставкам |

Ставки дифференцированы по видам товаров |

|

Налог на добавленную стоимость |

Стоимость сделки купли- |

18% |

|

Вид налогов и отчислений |

Налогооблагаемая база |

Ставки налогов в 2015 г. |

|

НДС (входной) |

продажи |

Отчисления в фонд социальной защиты населения. Государство гарантирует своим гражданам материальную поддержку при утрате ими трудоспособности, для обеспечения этой гарантии формируется фонд социальной защиты населения. Социальная защита включает во-первых, пенсионное страхование на случай достижения пенсионного возраста и потери кормильца; во-вторых, социальное страхование на случай временной нетрудоспособности, беременности и родов, рождения ребенка, трехлетнего ухода за ним, смерти застрахованного или члена его семьи.

Плательщиками данных ежемесячных страховых взносов являются:

- юридические лица (работодатели), включая организации с иностранным капиталом, осуществляющие деятельность на территории Республики Беларусь, их филиалы, представительства и другие обособленные подразделения, независимо от подчиненности и форм собственности;

- индивидуальные предприниматели;

- граждане, занимающиеся предпринимательской деятельностью, которым законодательством предоставлено право заключения трудового договора с работниками;

- работающие граждане.

Объект обложения:

Для работодателей и работающих граждан — фонд заработной платы, т. е. все виды выплат в денежном и (или) натуральном выражении, кроме предусмотренных видов выплат, на которые не начисляются страховые взносы.

Для физических лиц, самостоятельно уплачивающих обязательные страховые взносы, — определяемый ими доход.

Размеры страховых взносов. С 2015 г. в системе государственного социального страхования введен персонифицированный учет страховых взносов в пенсионный фонд для того, чтобы установить прямую зависимость будущего размера пенсий от размера уплачиваемых взносов. Это потребовало раздельного начисления обязательных страховых взносов на пенсионное страхование и социальное страхование. В табл. 1.4 приведены тарифы страховых взносов работодателей (кроме занятых производством сельскохозяйственной продукции) и работающих граждан.

Таблица 1.4

Страховые взносы на пенсионное и социальное страхование

|

Плательщики |

Пенсионное страхование, % |

Социальное страхование, % |

Суммарная ставка,% |

|

Работодатели |

29 |

6 |

35 |

|

Работающие граждане, кроме членов крестьянских (фермерских) хозяйств |

1 |

- |

1 |

|

Выплаты, на которые не начисляются взносы по социальному страхованию: |

|||

- выходное пособие при прекращении трудового договора, денежная компенсация за неиспользованный отпуск;

- государственные пособия, выплачиваемые за счет средств

республиканского бюджета и бюджета социального страхования;

- суммы, выплачиваемые работникам на служебные командировки в пределах установленных норм;

- суммы средств, выдаваемые работникам, нуждающимся в соответствии с законодательством Республики Беларусь в улучшении жилищных условий, на строительство (реконструкцию) и покупку жилых помещений, а также на полное или частичное погашение кредитов, полученных на указанные цели; - некоторые другие выплаты.

Налоги, уплачиваемые из прибыли (дохода)

Ряд налогов (табл. 1.5) предприятия уплачивают по результатам финансовой деятельности.

Таблица 1.5 Налоги и отчисления, выплачиваемые из прибыли предприятия

|

Вид налогов и отчислений |

Налогооблагаемая база |

Ставки налогов в 2015 г. |

|

Налог на недвижимость |

Остаточная стоимость основных фондов |

1 % |

|

Налог на доходы и прибыль |

Дивиденды и приравненные к ним доходы |

15% |

|

Прибыль |

24% |

|

|

Налог за пользование природными ресурсами |

Объемы используемых природных ресурсов сверх лимитов |

В руб. за тонну, куб. м в 10-кратном размере |

|

Объемы выводимых в окружающую среду выбросов сверх лимитов |

В руб. за тонну, куб. м в 15-кратном размере |

|

Налог на недвижимость

Плательщики: юридические лица, физические лица, индивидуальные предприниматели. Организации, финансируемые из бюджета Республики Беларусь (бюджетные организации), плательщиками налога не являются.

Объекты обложения:

— стоимость основных производственных и непроизводственных фондов, являющихся собственностью или находящимися во владении плательщиков;

— стоимость объектов незавершенного строительства;

— стоимость принадлежащих физическим лицам жилых домов, садовых домиков, дач, жилых помещений (квартир, комнат), надворных построек, гаражей, иных зданий и сооружений.

При расчете налога на недвижимость юридического лица базой обложения является:

— остаточная стоимость основных фондов на начало отчетного квартала;

— по незавершенному строительству налог исчисляется после истечения срока строительства, определенного в соответствии со строительными нормами и правилами.

Налог на недвижимость физического лица определяется исходя из оценки принадлежащих им зданий.

Годовая ставка налога на недвижимость для юридических лиц установлена в размере 1 %.

Годовая ставка налога на недвижимость от стоимости зданий и строений, принадлежащих физическим лицам — 0,1%.; принадлежащих гаражностроительным кооперативам, садоводческим товариществам, созданным за счет личных взносов граждан, — 0,1 %.; используемых индивидуальными предпринимателями для осуществления своей деятельности, — 0,1 %.

Сумма налога определяется предприятиями-плательщиками ежеквартально исходя из наличия на 1-е число квартала основных производственных и непроизводственных фондов, по остаточной стоимости и 1/4 годовой ставки.

2. Анализ динамики, состава и структуры налогов на «Гостиничном комплексе «Юбилейный»

2.1 Краткая характеристика предприятия

Гостиница "Юбилейная" построена по индивидуальному проекту № 3-1847 от 16.09.1964 г. на основе оригинального архитектурного решения, введена в эксплуатацию в 1968 г.

Деятельность гостиницы была целиком направлена на комплексное обслуживание иностранных туристов, прибывавших в г. Минск с частными и деловыми визитами. В 1979 году Главным управлением по иностранному туризму при Совете Министров СССР гостинице был присвоен разряд - "Высший А".

С 1968 года гостиница "Юбилейная" входила в состав Госкомтуриста СССР, с 1991 года - Министерства внешних экономических связей Республики Беларусь. В соответствии с распоряжением Кабинета Министров Республики Беларусь от 12.02.1996 г. № 131-р гостиничный комплекс "Юбилейный" был переподчинен Министерству спорта и туризма Республики Беларусь, которым 11 сентября 1996 года утвержден Устав государственного предприятия "Гостиничный комплекс "Юбилейный".

Согласно Уставу, основным видом деятельности предприятия является оказание услуг в сфере гостиничного хозяйства, розничной торговли и общественного питания.

Ведомственная подчиненность – Управление делами Президента Республики

Беларусь.

2.2 Анализ налогов и платежей, уплачиваемых из выручки и из прибыли

В соответствии с действующими нормами производители продукции, которые являются ее продавцами, ответственны за перечисление в бюджет косвенных налогов, взимаемых с покупателей.

Таблица 2.3

Расчет налогов и платежей включаемых в цены и выплачиваемые из выручки от реализации продукции

|

Показатели |

Ед.изм. |

2015 |

2016 |

2017 |

|

|

В |

Выручка от реализации продукции, работ, услуг |

тыс. руб. |

5821,9 |

6665,0 |

7224,4 |

|

в том числе: |

|||||

|

b1 |

- выручка от реализации услуг гостиницы |

тыс. руб. |

3757,8 |

4302,0 |

4663,1 |

|

b2 |

- выручка от реализации услуг общественного питания |

тыс. руб. |

2064,1 |

2363,0 |

2561,3 |

|

6, |

РАСЧЕТ НАЛОГА НА УСЛУГИ |

||||

|

в том числе: |

|||||

|

6,1 |

- расчет налога на услуги гостиницы (10% от стр. b1) |

тыс. руб. |

375,8 |

430,2 |

466,3 |

|

6,2 |

- расчет налога на услуги общественного питания (5% от стр. b2) |

тыс. руб. |

103,2 |

118,2 |

128,1 |

|

7, |

РАСЧЕТ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ |

||||

|

7,1 |

- расчет НДС на услуги гостиницы |

||||

|

7,2 |

Налогооблагаемая база (стр.b1- стр.6.1) |

тыс. руб. |

3382,0 |

3871,8 |

4196,8 |

|

7,3 |

Ставка НДС |

% |

18,0 |

18,0 |

18,0 |

|

7,4 |

Сумма НДС за услуги гостиницы (стр.7.2*стр.7.3/100) |

тыс. руб. |

608,8 |

696,9 |

755,4 |

|

7,5 |

- расчет НДС на услуги общественного питания |

||||

|

7,6 |

Налогооблагаемая база (стр.b2- стр.6.2) |

тыс. руб. |

1960,9 |

2244,9 |

2433,3 |

|

7,7 |

Ставка НДС |

% |

11,0 |

11,0 |

11,0 |

|

7,8 |

Сумма НДС за услуги общественного питания (стр.7.6*стр.7.7/100) |

тыс. руб. |

215,7 |

246,9 |

267,7 |

|

8, |

РАСЧЕТ ОБЪЕДИНЕННОГО НАЛОГА |

||||

|

8,1 |

Налогооблагаемая база (стр.В- стр.6.1- стр.6.2- стр.7,4- стр.7,8) |

тыс. руб. |

4518,5 |

5172,8 |

5607,0 |

|

8,2 |

Ставка объединенного налога |

% |

3,0 |

3,0 |

3,0 |

|

8,3 |

Сумма объединенного налога (стр.8,1*стр.8,2/100) |

тыс. руб. |

135,6 |

155,2 |

168,2 |

|

ИТОГО налогов и отчислений из ВЫРУЧКИ |

1439,0 |

1647,4 |

1785,7 |

На рассматриваемом предприятии из выручки выплачиваются налог на услуги, налог на добавленную стоимость и объединенный налог.

Налог на услуги гостиницы составляет 10% от выручки от реализации услуг гостиницы и в течение последних трех лет составил 375,8 тыс. руб., 430,2 тыс. руб. и 466,3 тыс. руб. соответственно за каждый последующий год. Ставка налога на услуги общественного питания в 2 раза меньше и составляет 5%. Следовательно гостиница выплатила в бюджет государства суммы, равные 103,2 тыс. руб., 118,2 тыс. руб., 128,1 тыс. руб.

Расчет налога на добавленную стоимость для услуг гостиницы и услуг общественного питания также разница тем, что ставка НДС для слуг гостиницы составляет 18%, а для услуг общественного питания 11%. Правила расчета и полученные суммы для данного налога приведены в таблице 2.3. Необходимо заметить, что величина данного взимаемого налога с каждым годом увеличивается за счет увеличения выручки.

Их выручки также взимается объединенный налог. Он начисляется на ту сумму выручки, которая осталась послу уплаты налога на услуги и НДС. Ставка объединенного налога составляет 3%. Значит полученные суммы за 2015 г., 2016 г. и 2017 г. соответственно составляют 135,6 тыс. руб., 155,2 тыс. руб. и 168,2 тыс. руб.

Сумма всех уплаченных налогов из выручки за анализируемый период составляет: 1439,0 тыс. руб. в 2015 году, 1647,4 тыс. руб. в 2016 году и 1785,7 тыс. руб. в 2017 году. Очевидно, что их величина возросла в следствии увеличения выручки.

Ряд налогов предприятия уплачивают по результатам финансовой деятельности, главным итогом которой является прибыль.

Таблица 2.4

Расчет налогов и платежей уплачиваемых из прибыли

|

Показатели |

Ед.изм. |

2015 |

2016 |

2017 |

|

|

С |

Прибыль налогооблагаемая |

1072,0 |

1240,8 |

1240,5 |

|

|

9, |

РАСЧЕТ НАЛОГА НА НЕДВИЖИМОСТЬ |

||||

|

9,1 |

Налогооблагаемая база |

тыс. руб. |

- |

||

|

9,2 |

Ставка налога на недвижимость |

тыс.руб./мес. |

8548,4 |

8548,4 |

8548,4 |

|

9,3 |

Сумма налога на недвижимость (стр.9,2*12/1000) |

тыс. руб. |

102,6 |

102,6 |

102,6 |

|

Показатели |

Ед.изм. |

2015 |

2016 |

2017 |

|

|

10, |

РАСЧЕТ НАЛОГА "СВИСЛОЧЬ" |

||||

|

10,1 |

Налогооблагаемая база |

тыс. руб. |

|||

|

10,2 |

Ставка налога на "Свислочь" |

тыс.руб./мес. |

120,0 |

120,0 |

120,0 |

|

10,3 |

Сумма налога на "Свислочь" (стр.10,2*12/1000) |

тыс. руб. |

1,4 |

1,4 |

1,4 |

|

11, |

РАСЧЕТ НАЛОГА НА ПРИБЫЛЬ |

||||

|

11,1 |

Налогооблагаемая база (стр.С - стр.9,3 - стр.10,3) |

тыс. руб. |

968,0 |

1136,8 |

1136,5 |

|

11,2 |

Ставка налога на прибыль |

% |

24,0 |

24,0 |

24,0 |

|

11,3 |

Сумма налога на прибыль (стр.9,1*стр.9,2/100) |

тыс. руб. |

232,3 |

272,8 |

272,8 |

|

12, |

РАСЧЕТ СУММЫ МЕСТНЫХ ЦЕЛЕВЫХ СБОРОВ |

||||

|

12,1 |

Налогооблагаемая база (стр.11,1- стр.11,3) |

тыс. руб. |

735,7 |

864,0 |

863,7 |

|

12,2 |

Ставка местных целевых сборов |

% |

3,0 |

3,0 |

3,0 |

|

12,3 |

Сумма местных целевых сборов (стр.9,1*стр.9,2/100) |

тыс. руб. |

22,1 |

25,9 |

25,9 |

|

13, |

РАСЧЕТ ОТЧИСЛЕНИЯ ЧАСТИ ПРИБЫЛИ ГОСУД. УП |

||||

|

13,1 |

Налогооблагаемая база (стр.12,1- стр.12,3) |

тыс. руб. |

713,6 |

838,0 |

837,8 |

|

13,2 |

Ставка отчисления части прибыли гос. УП |

% |

5,0 |

5,0 |

5,0 |

|

13,3 |

Сумма отчисления части прибыли гос. УП |

тыс. руб. |

35,7 |

41,9 |

41,9 |

|

ИТОГО налогов и отчислений из ПРИБЫЛИ |

394,1 |

444,7 |

444,6 |

Из прибыли на исследуемом предприятии взимаются налог на недвижимость, налог "Свислочь", налог на прибыль, сумма местных целевых сборов и отчисления части прибыли государственным унитарным предприятиям.

Ставка налога на недвижимость для данного предприятия равна 8548,4 тыс. руб./мес. Соответственно за год сумма налога составит 102,6 тыс. руб.

Аналогично рассчитывается налог «Свислочь», ставка которого 120 тыс. руб./мес. Сумма налога за год 1,4 тыс. руб.

Налог на прибыли взимается с суммы прибыли, которая осталась после уплаты двух предыдущих налогов. Его ставка составляет 24%. Принцип расчета показан в таблице 2.4. Сумма налога на прибыль по исследуемым годам составит 232,3 тыс.руб., 272,8 тыс. руб., 272,8 тыс. руб. соответственно за каждый год. Очевидно, что сумма данного налога меняется в соответствии с изменением величины прибыли.

Далее с оставшейся прибыли взимается сумма местных целевых сборов, ставка которых составляет 3%. Данные суммы по годам с 2015 по 2017 равны 22,1 тыс. руб., 25,9 тыс. руб., 25,9 тыс. руб.

И последнее отчисление из прибыли направляются для государственных унитарных предприятий. Ставка данных отчислений составляет 3%, в следствии чего сема выплат составит 35,7 тыс. руб., 41,9 тыс. руб., 41,9 тыс. руб.

Общая сумма выплат из налогооблагаемой прибыли в 2015 году составила 394,1 тыс. руб., в 2016 году – 444,7 тыс. руб., в 2017 году 444,6 тыс. руб.

2.3 Совершенствование налоговой системы Республики Беларусь и учета налогов на предприятии

Унитарное предприятие «Гостиничный комплекс «Юбилейный» является достаточно крупным. И для учета всех бухгалтерских операций на предприятии работают 9 специалистов. На современном этапе существуют специальные программы, которые могут помочь автоматизировать учет, в том числе и налоговых операций, позволив тем самым упростить задачу бухгалтеров. Одной из таких программ является 1C бухгалтерия.

Программа 1С:Бухгалтерия является универсальной бухгалтерской программой и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам.

Аналитический учет ведется по объектам аналитического учета (субконто) в натуральном и стоимостном выражениях. Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

Порядок формирования и состав показателей налоговых регистров, реализованных в редакции 4.5 типовой конфигурации "1С:Бухгалтерии 7.7", соответствуют системе налогового учета, рекомендованной МНС Республики Беларусь для исчисления прибыли. Регистры налогового учета позволяют анализировать данные налогового учета от отдельных хозяйственных операций до строк налоговой декларации.

При регистрации хозяйственных операций в налоговом учете в программе используются данные бухгалтерского учета. Это позволяет избежать повторного ввода данных вручную.

При проведении документов производится отражение хозяйственных операций одновременно в бухгалтерском и в налоговом учете.

Вместе с тем существует возможность отражения специфических операций налогового учета, которые не регистрируются в бухгалтерском учете, например, перенос на следующие отчетные (налоговые) периоды расходов, учитываемых в особом порядке.

В программе существует возможность автоматического выявления возможных ошибок данных налогового учета методом сопоставления данных налогового и бухгалтерского учета.

Кроме отражения отдельных хозяйственных операций для целей налогового учета в "1С:Бухгалтерии 7.7" реализовано автоматическое выполнение определенных регламентных операций.

В "1С:Бухгалтерии 7.7" поддерживается система налоговых регистров, рекомендованных МНС Республики Беларусь. В частности, в полном соответствии с рекомендациями МНС Республики Беларусь по порядку ведения и составу показателей, формируются необходимые регистры.

В состав "1С:Бухгалтерии 7.7" включена декларация по налогу на прибыль организаций. Налоговая декларация автоматически заполняется по данным налогового учета. При этом на всех этапах подготовки ведения налогового учета и формирования декларации возможна ручная корректировка данных.

Реализация налогового учета в "1С:Бухгалтерии 7.7" ориентирована главным образом на предприятия, признающие доходы и расходы в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

Внедрение данной программы позволит сократить количество бухгалтеров с 9 до 3 человек. Средняя заработная плата бухгалтера составляет 370 руб. Таким образом за 1 год предприятие может сэкономить сумму, равную:

Экономия = 6*370*12 = 266,4 тыс. руб.

С учетом того, что лицензионная версия программы 1С:Бухгалтерия стоит 340 руб., экономический эффект за год от внедрения данной программы составит:

Эффект = 266,4 – 3,4 =263,4 тыс. руб.

Таким образом, можно сказать, что автоматизация учета не только позволит облегчить труд бухгалтерам, но и получать ежегодный эффект в размере 263,4 тыс. руб.

Заключение

Подводя черту под всем выше сказанным, еще раз остановимся на основных моментах работы, выделим ее ключевые аспекты.

Налоговая система - это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке и используемых государством для централизации части национального дохода в бюджетах всех уровней с последующим перераспределением в интересах государства. Она является важнейшим механизмом системы государственного регулирования экономики и выполняет следующие функции: обеспечение финансирования государственных расходов (фискальная функция); поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция); государственное регулирование экономики (регулирующая функция).

Оптимально построенная налоговая система должна, с одной стороны, обеспечивать финансовыми ресурсами потребности государства, а с другой стороны, не только не снижать стимулы налогоплательщика к предпринимательской деятельности, но и обязывать его к постоянному поиску путей повышения эффективности хозяйствования. Поэтому показатель налоговой нагрузки, или налогового бремени, на налогоплательщика является достаточно серьёзным измерителем качества налоговой системы страны. Доказано, что при повышении налоговой нагрузки доходы бюджета сначала начинают расти, и достигают максимума, а затем резко снижаются, так как либо предпринимателю не выгодно развивать производство и он снижает обороты, сворачивает производство, либо налогоплательщик находит законные и незаконные способы уйти от уплаты налогов.

По набору налогов, их структуре, способам взимания, ставкам, фискальным полномочиям различных уровней власти, налоговой базе, сфере действия, льготам налоговые системы различных стран существенно отличаются друг от друга и кажутся на первый взгляд несравнимыми. Однако при более тщательном анализе можно выявить две главные общие черты: постоянный конкретный поиск путей увеличения налоговых доходов государства и построение налоговых систем на базе общепринятых принципов экономической теории о равенстве, справедливости и эффективности налогообложения.

При рассмотрении налогов, которые выплачивают предприятия, можно заметь, что они подразделяются на 3 группы:

- Налоги, уплачиваемые из налогооблагаемой прибыли.

- Налоги, уплачиваемые из выручки.

- Налоги, включаемые в себестоимость продукции.

Для УП «Гостиничный комплекс «Юбилейный» за 2014 год характерны следующие выплаты налогов:

- налогов и отчислений в себестоимости – 144,338 тыс. руб.

- налогов и отчислений из выручки – 1785,7 тыс. руб.

- налогов и отчислений из прибыли – 444,6 тыс. руб.

Сумма каждой группы налогов зависит непосредственно от той величины, от той налоговой базы, с которой идет начисление налога.

В качестве рекомендации по усовершенствованию налогового и всего бухгалтерского учета, предлагается внедрение на предприятии программы 1С: Бухгалтерия, которая позволит упростить труд специалистов, занимающихся бухгалтерским учетом и получать ежегодный экономический эффект в размере 263,4 тыс. руб.

Список использованных источников

- Налоговый Кодекс Российской Федерации, глава 21 «Налог на добавленную стоимость» (с изменениями и дополнениями от 30 декабря 2012 г.).

- Таможенный кодекс Таможенного союза (с изменениями и дополнениями от:

16 апреля 2010 г.).

- Цибизова О.Ф. Определение места реализации товаров (работ, услуг) в целях применения НДС // Налоговый вестник. 2011.

- Петрова Г.В. Порядок возврата из бюджета налога на добавленную стоимость // Право и Экономика. №5.200. С. 76.

- Лермонтов Ю.М. Результаты и перспективы реформирования налога на добавленную стоимость // Бухгалтерский вестник, №5, 2009 .

- Гуккаев В.Б. Производство: налоги и учет. - М.: Бератор - Пресс, 2009.

- Русакова И.Г., Кашин В.А. Налоги и налогообложение: Учебное пособие для вузов. - М.: Юнити, 2011.

- «Налог на добавленную стоимость» Учебно-практическое пособие по дистанционному обучению. М: 2012 г.

- Пансков В.Г. Налоги и налоговая система Российской Федерации: учебник. - М.: Финансы и статистика, 2010.

- Сидорова Н.И. Специфика и функции НДС // Финансы, №2, 2011 . План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. №94н).

- Налоговая система РБ и проблемы еe совершенствования

- Технологии принятия управленческого решения

- Понятие и виды ценных бумаг (Понятие и характеристики ценных бумаг)

- Банковская гарантия как способ обеспечения исполнения обязательств)

- Краткая характеристика группы испытуемых, анализ констатирующего этапа исследования

- Процессы принятия решений в организации

- Психологический портрет трудового коллектива (

- Бюрократизм в органах государственного управления Российской Федерации: современное состояние и пути преодоления (ОБЩАЯ ХАРАКТЕРИСТИКА БЮРОКРАТИИ КАК ЯВЛЕНИЯ)

- Корпоративная культура в организации (ПАО «Газпромнефть-Тюмень»)

- Особенности политики развития персонала корпораций (ОАО «РЖД»))

- Автоматизация учета труда и заработной платы (Технико-экономическая характеристика предметной области и предприятия.)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические аспекты места мотивации персонала в системе кадрового направления деятельности организации)